ets ch1 intro - hnuwolfpack.hnu.ac.kr/spring20090302/ets09/ets ch1 intro.pdf · 개념 chapter 1....

TRANSCRIPT

chapter 1. Introductionp

Spring 2009

한남대학교 권세혁교수 http://wolfpack.hannam.ac.kr

Chapter 1. Introduction개념

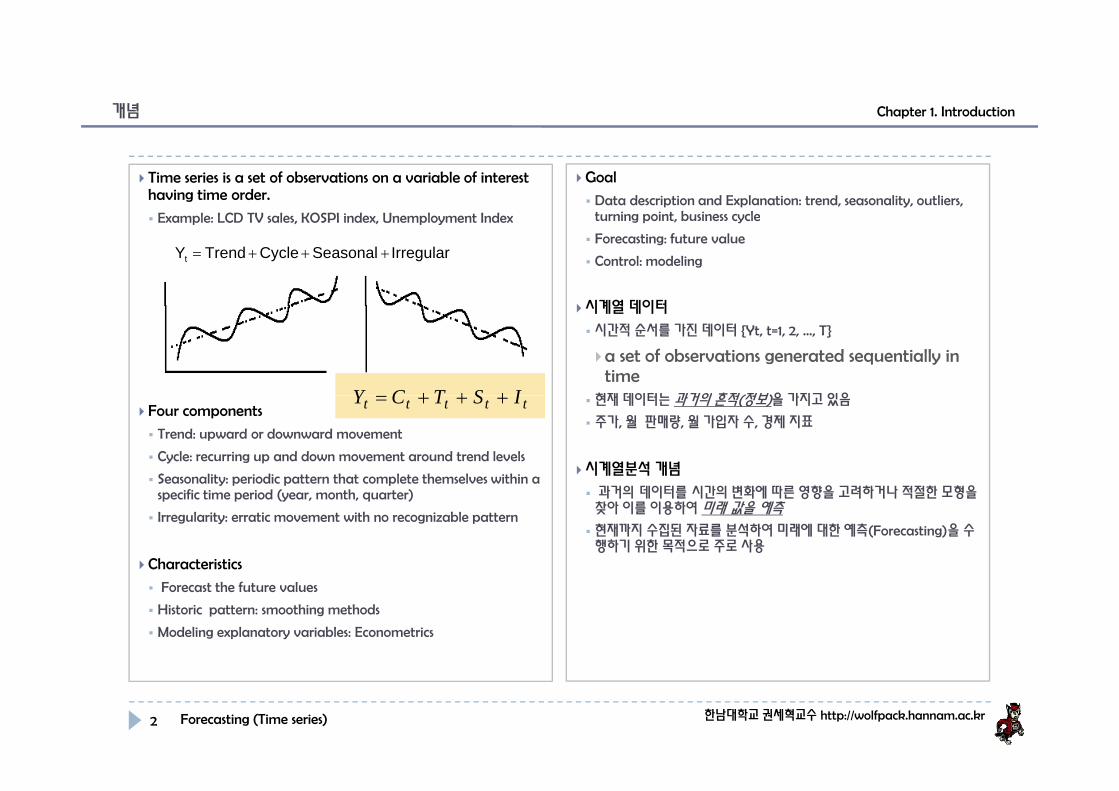

Time series is a set of observations on a variable of interest having time order.

Example LCD TV sales KOSPI index Unemployment Index

Goal

Data description and Explanation: trend, seasonality, outliers, turning point business cycleExample: LCD TV sales, KOSPI index, Unemployment Index turning point, business cycle

Forecasting: future value

Control: modeling

시계열 데이터

IrregularSeasonalCycleTrendYt +++=

시계열 데이터

시간적순서를 가진 데이터 {Yt, t=1, 2, …, T}

a set of observations generated sequentially in time

현재데이터는 과거의 흔적(정보)을 가지고 있음ISTCY +++Four components

Trend: upward or downward movement

Cycle: recurring up and down movement around trend levels

Seasonality: periodic pattern that complete themselves within a

현재데이터는 과거의 흔적(정보)을 가지고 있음

주가, 월 판매량, 월가입자 수, 경제지표

시계열분석 개념

을 형을

ttttt ISTCY +++=

y p p pspecific time period (year, month, quarter)

Irregularity: erratic movement with no recognizable pattern

Characteristics

과거의 데이터를 시간의 변화에따른 영향을 고려하거나 적절한 모형을찾아이를 이용하여 미래 값을 예측

현재까지수집된 자료를 분석하여미래에 대한 예측(Forecasting)을수행하기위한 목적으로 주로사용

Forecast the future values

Historic pattern: smoothing methods

Modeling explanatory variables: Econometrics

한남대학교 권세혁교수 http://wolfpack.hannam.ac.kr Forecasting (Time series)2

Chapter 1. IntroductionTime Plot

How to draw

Plot of time series data (value, Y-axis) over time (X-axis)

Presentation

Volunteer, by PowerPoint

Time plot (시간도표)

시간산점도: 시간의 흐름(x-축)에 따라 시계열 데이터 표현

시계열 데이터 패턴(4가지 성분) 파악

주식용어, 국내 주식 시장 현황,주식 거래 방법 등에 대하여

연습문제

KOSPI KOSDAQ 지수에 대해 정리하시오. 미국 시스템과 비교하여시계열 데이터 패턴(4가지 성분) 파악

Where to use

Figure out components of time series data

KOSPI, KOSDAQ 지수에 대해 정리하시오. 미국 시스템과 비교하여

관심있는 주식 주가에대한 time plot를그리시오.

관심있는 경제지수(데이터 포인트 20개 이상)에 대한 time plot을그리시오.

Example data

http://lib.stat.cmu.edu/DASL/Datafiles/Birthrates.html

한남대학교 권세혁교수 http://wolfpack.hannam.ac.kr Forecasting (Time series)3

Chapter 1. Introduction시간도표예제

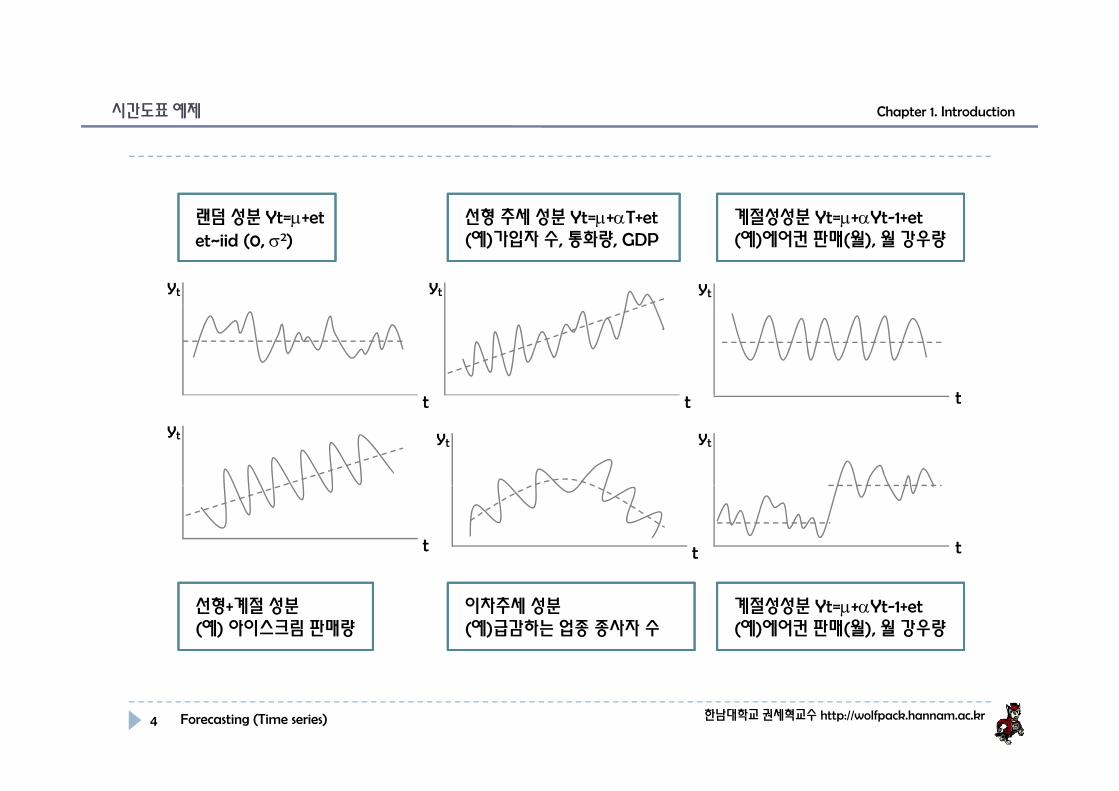

랜덤 성분 Yt=μ+et 선형 추세 성분 Yt=μ+αT+et 계절성성분 Yt=μ+αYt 1+et

yt yt yt

랜덤 성분 Yt=μ+etet~iid (0, σ2)

선형 추세 성분 Yt=μ+αT+et(예)가입자 수, 통화량, GDP

계절성성분 Yt=μ+αYt-1+et(예)에어컨 판매(월), 월 강우량

tt

yt

t

yt

t

yt

t t t

선형+계절 성분(예) 아이스크림 판매량

이차추세 성분(예)급감하는 업종 종사자 수

계절성성분 Yt=μ+αYt-1+et(예)에어컨 판매(월), 월 강우량

한남대학교 권세혁교수 http://wolfpack.hannam.ac.kr Forecasting (Time series)4

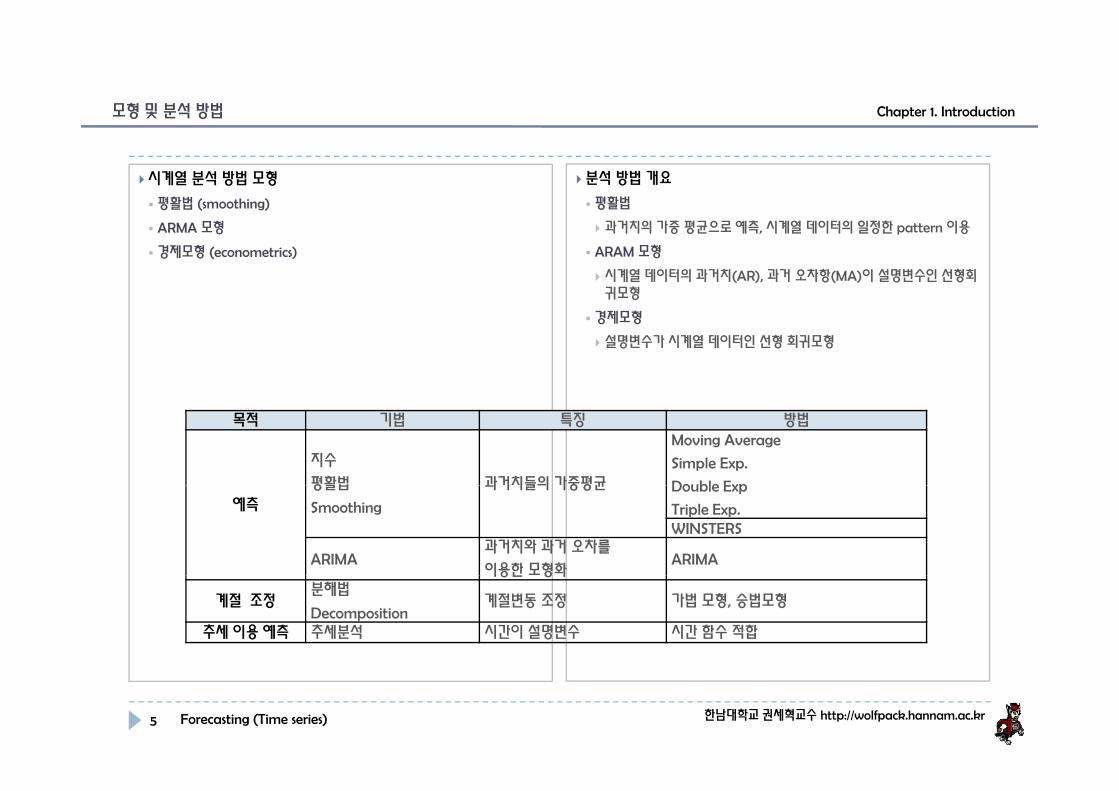

Chapter 1. Introduction모형및 분석방법

시계열 분석 방법 모형

평활법 (smoothing)

분석 방법 개요

평활법

ARMA 모형

경제모형 (econometrics)

과거치의가중 평균으로 예측, 시계열 데이터의 일정한 pattern 이용

ARAM 모형

시계열데이터의 과거치(AR), 과거 오차항(MA)이 설명변수인 선형회귀모형

경제모형

설명변수가시계열 데이터인 선형회귀모형

목적 기법 특징 방법

지수

평활법 과거치들의 가중평균

Moving Average

Simple Exp.

Double Exp예측

평활법

Smoothing

과거치들의 가중평균 Double Exp

Triple Exp.WINSTERS

ARIMA과거치와 과거 오차를

이용한 모형화ARIMA

이용한 형화

계절 조정분해법

Decomposition계절변동 조정 가법 모형, 승법모형

추세 이용 예측 추세분석 시간이 설명변수 시간 함수 적합

한남대학교 권세혁교수 http://wolfpack.hannam.ac.kr Forecasting (Time series)5

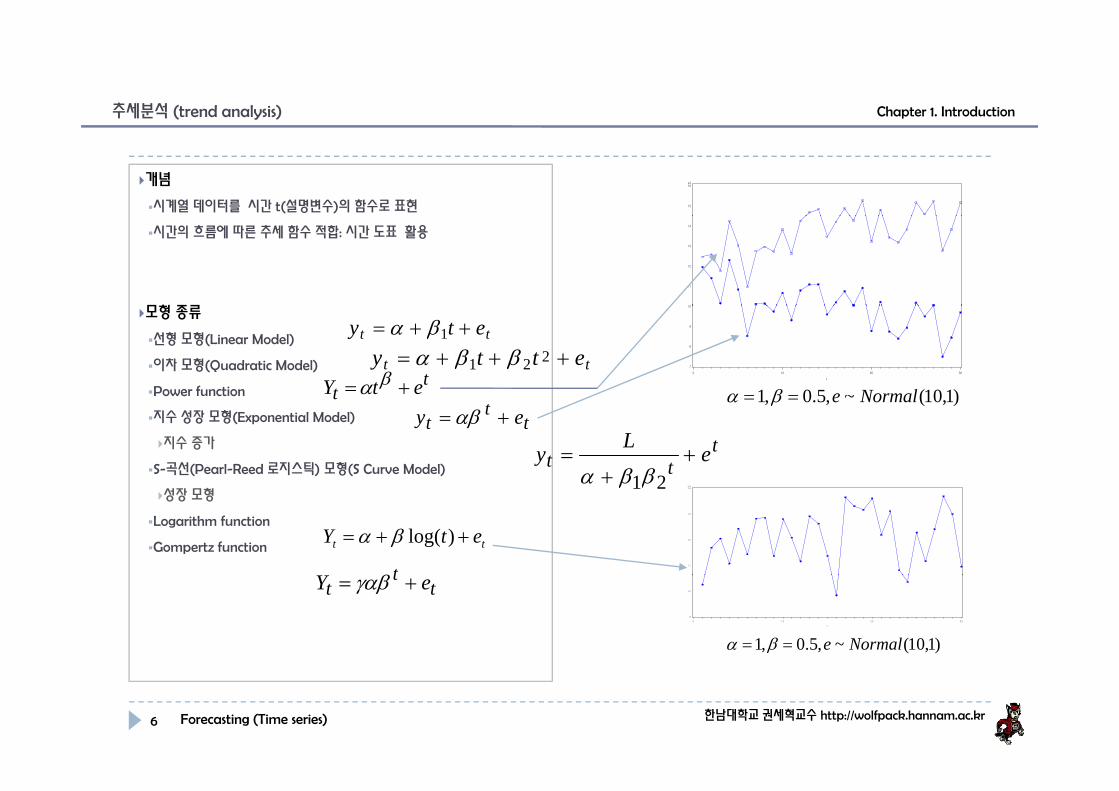

Chapter 1. Introduction추세분석 (trend analysis)

개념

시계열데이터를 시간 t(설명변수)의 함수로 표현

y2

15

16y2

15

16

시간의흐름에 따른 추세함수 적합: 시간도표 활용

모형 종류10

11

12

13

14

10

11

12

13

14

모형 종류

선형모형(Linear Model)

이차모형(Quadratic Model)

Power function

tt ety ++= 1βα

tt etty +++= 221 ββαt

t etY += βα7

8

9

10

t

0 10 20 30

7

8

9

10

t

0 10 20 30

)110(501 Normale== βαPower function

지수성장 모형(Exponential Model)

지수증가

S-곡선(Pearl-Reed 로지스틱) 모형(S Curve Model)

tt

t ey += αβt

tt eLy ++

=21ββα

t

33

)1,10(~,5.0,1 Normale== βα

성장모형

Logarithm function

Gompertz function

21ββ

tt etY ++= )log(βα

tβ

y 3

1 1

1 2

1 3

1 4y 3

1 1

1 2

1 3

1 4

tt

t eY += γαβ9

1 0

t

0 1 0 2 0 3 0

9

1 0

t

0 1 0 2 0 3 0

)1,10(~,5.0,1 Normale== βα

한남대학교 권세혁교수 http://wolfpack.hannam.ac.kr Forecasting (Time series)6

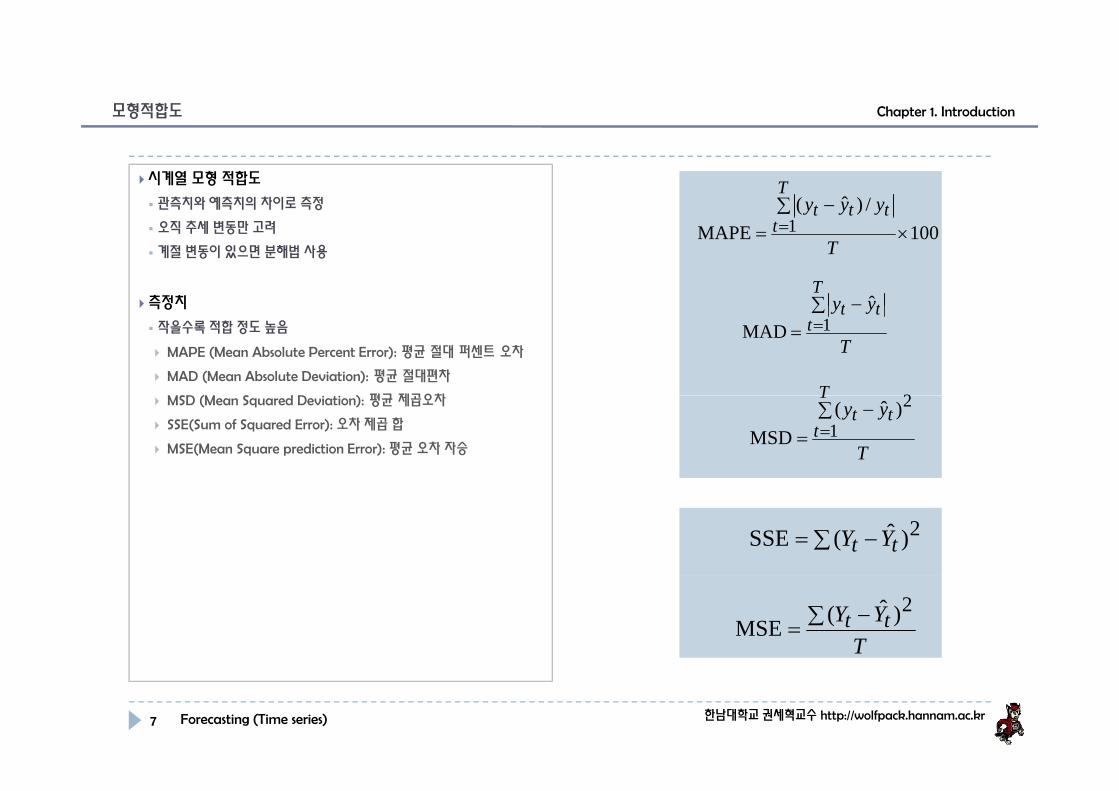

Chapter 1. Introduction모형적합도

시계열 모형 적합도

관측치와예측치의 차이로 측정 /)ˆ(∑ − yyyT

ttt오직추세 변동만 고려

계절변동이 있으면 분해법사용

측정치

100MAPE 1 ×= =T

t

yyT

tt∑ − ˆ측정치

작을수록적합 정도 높음

MAPE (Mean Absolute Percent Error): 평균 절대 퍼센트 오차

MAD (Mean Absolute Deviation): 평균 절대편차

MSD (M S d D ) 평균 제곱오차

T

yyt

tt∑= =1MAD

T 2MSD (Mean Squared Deviation): 평균 제곱오차

SSE(Sum of Squared Error): 오차 제곱 합

MSE(Mean Square prediction Error): 평균 오차 자승 T

yyT

ttt∑ −

= =1

2)ˆ(MSD

∑ −= 2)ˆ(SSE tt YY

TYY tt∑ −

=2)ˆ(MSE

한남대학교 권세혁교수 http://wolfpack.hannam.ac.kr Forecasting (Time series)7

Chapter 1. Introduction추세분석예제

데이터 설명

2002년부터 2006년까지의 5년간 단말기의 월별 판매량이다. 추세분석을 이용하여 2006년 6개월 판매량을예측하시오. SALES2.MTW

2002년 2003년 2006년 2005년 2006년년

285

280282286

2003년

285

281283289

006년

293

289292300

년

311

308312318

324

317320330286

290291288289

289295297298299

300308313314317

318325330329333

330339344344346

293297300304

298301305311

318320325331

334338343348

347350355359

한남대학교 권세혁교수 http://wolfpack.hannam.ac.kr Forecasting (Time series)8

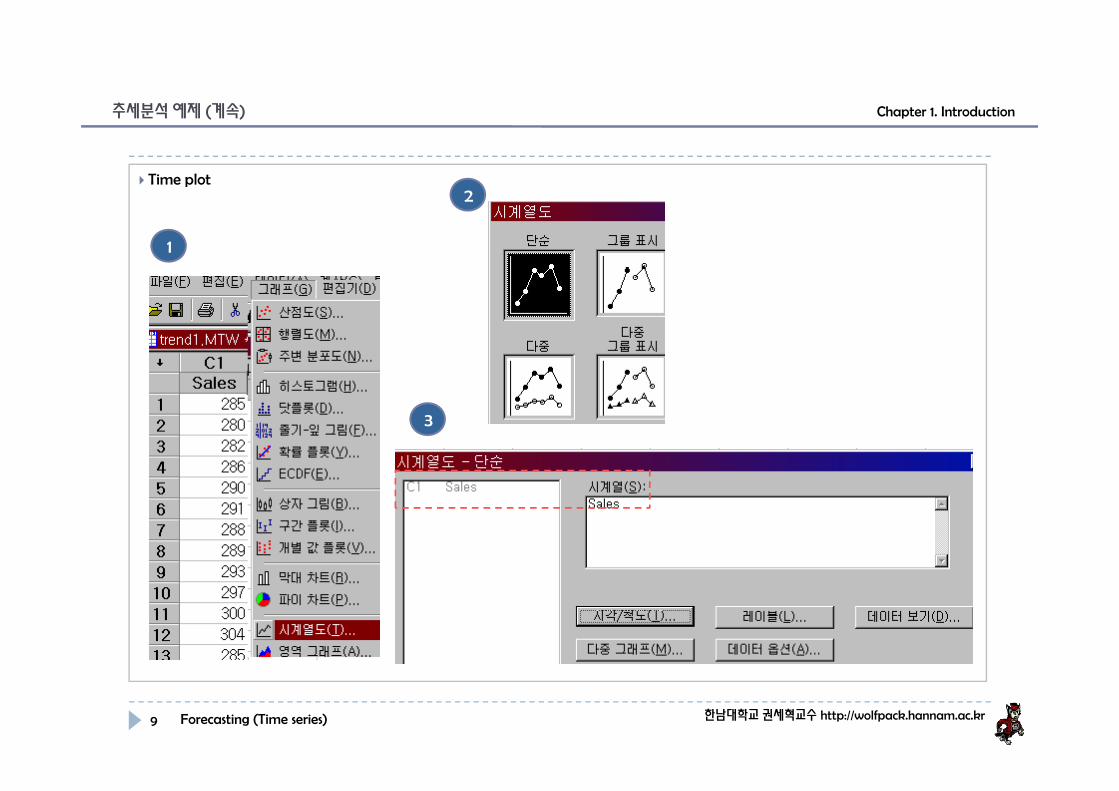

Chapter 1. Introduction추세분석예제 (계속)

Time plot2

1

3

한남대학교 권세혁교수 http://wolfpack.hannam.ac.kr Forecasting (Time series)9

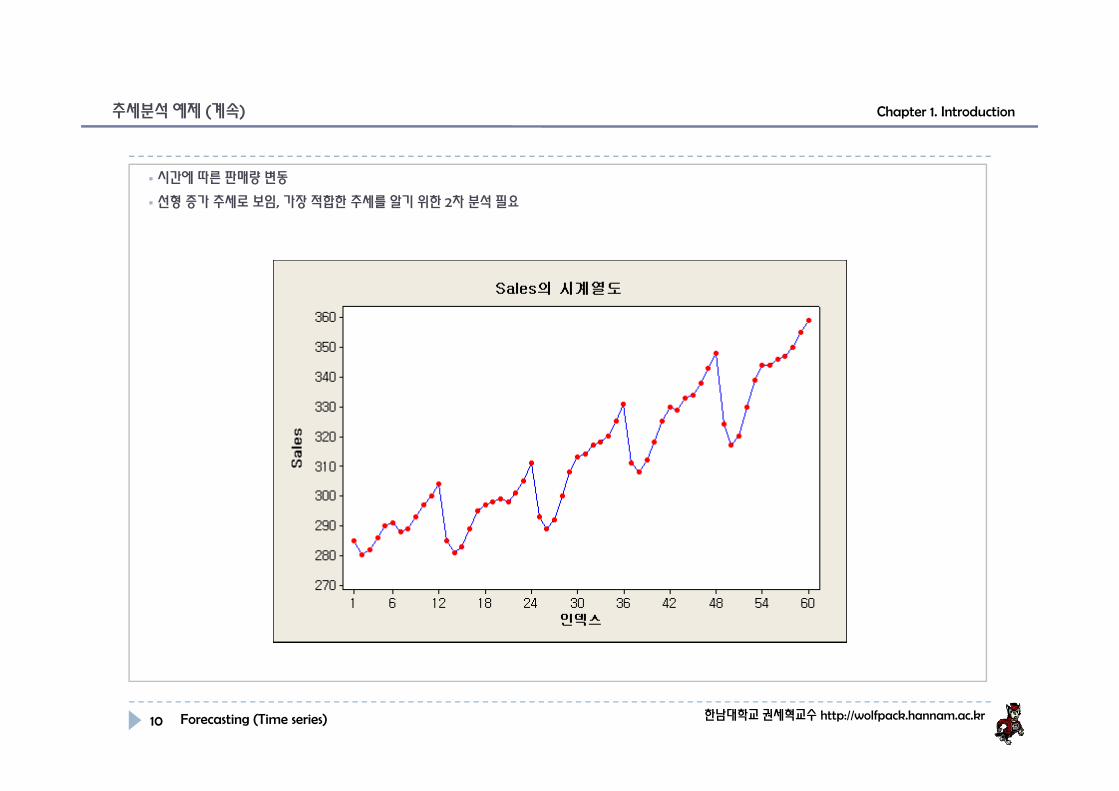

Chapter 1. Introduction추세분석예제 (계속)

시간에따른 판매량 변동

선형증가 추세로 보임, 가장 적합한 추세를알기 위한 2차 분석필요

한남대학교 권세혁교수 http://wolfpack.hannam.ac.kr Forecasting (Time series)10

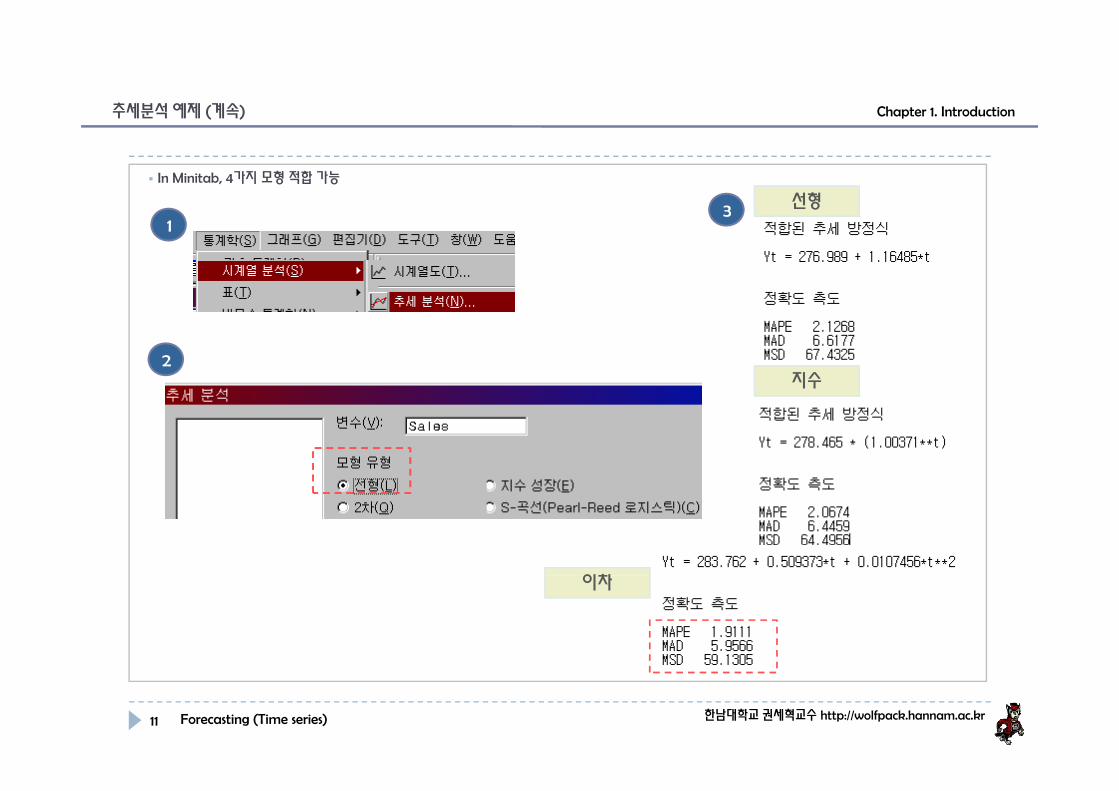

Chapter 1. Introduction추세분석예제 (계속)

In Minitab, 4가지 모형 적합 가능

3 선형1

3

2지수

이차이차

한남대학교 권세혁교수 http://wolfpack.hannam.ac.kr Forecasting (Time series)11

Chapter 1. Introduction추세분석예제 (계속)

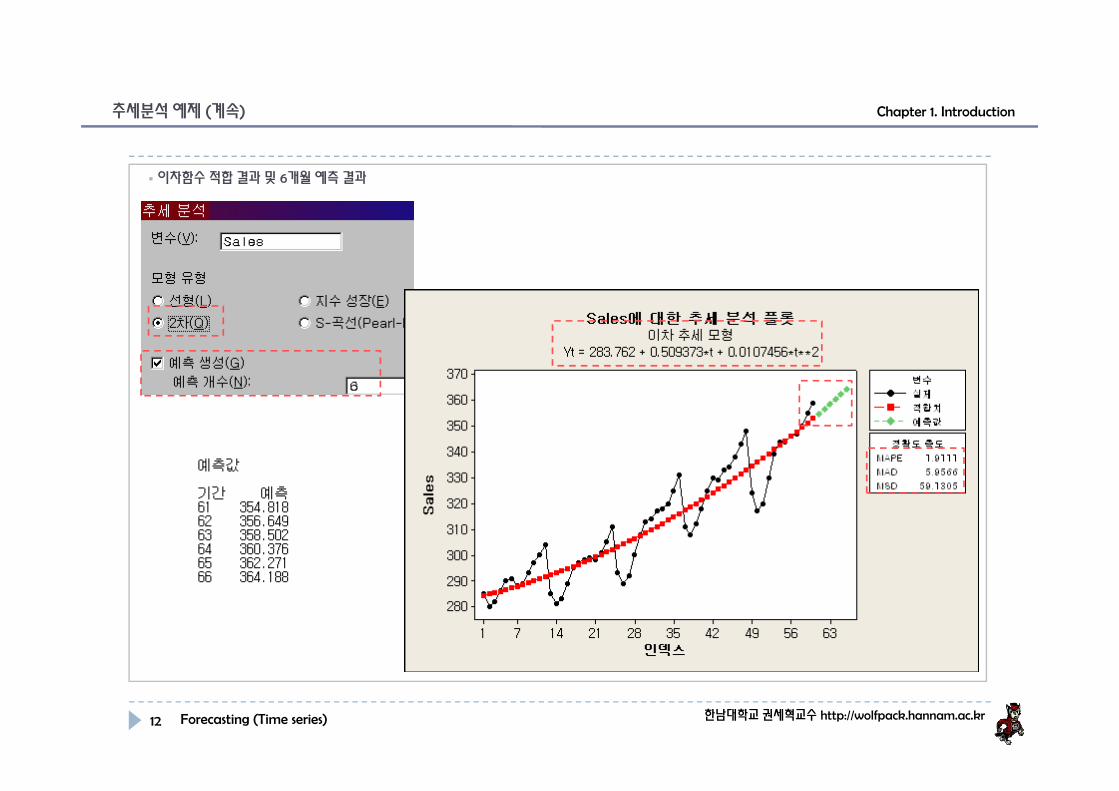

이차함수적합 결과 및 6개월 예측 결과

한남대학교 권세혁교수 http://wolfpack.hannam.ac.kr Forecasting (Time series)12

Chapter 1. IntroductionDecomposition (분해)

개념

시계열을주요 변동(T, C, S)으로 분해하는 방법

Minitab은 시계열을 선형 추세변동(T)과 계절변동(S)으로 분해함

계절변동이뚜렷한 시계열에서는 요소분해법이 매우 정확함

방법

가법모형(Additive model)가법모형(Additive model)

계절변동폭이 시계열의 수준에 관계없이 일정할 때 적당함승법모형(Multiplicative model)

계절변동폭이 시계열의 수준에 따라 달라지는 경우

절차 (가법모형 경우)(T+C)의 추정치 구하기: d-개항 이동평균

(S+I)의 추정치 구하기: (Y-(T+C) 추정치)

S 추정치 구하기 (Y (T C) 추정치)의 계절별 평균활용S 추정치 구하기: (Y-(T+C) 추정치)의 계절별 평균활용

(Y-S추정치)를 종속변수 t를 설명변수로 하여회귀분석 하여 T 추정치를 구한다.

C+I 추정치 구하기: (Y-T 추정치 – S추정치), 3개항이동평균을 이용하여 C 추정치구하기

I 추정치구하기: (Y-S 추정치 – T 추정치 – C 추정치)

예측치구하기: C, I는 0으로 예측한다.

한남대학교 권세혁교수 http://wolfpack.hannam.ac.kr Forecasting (Time series)13

Chapter 1. IntroductionDecomposition 예제

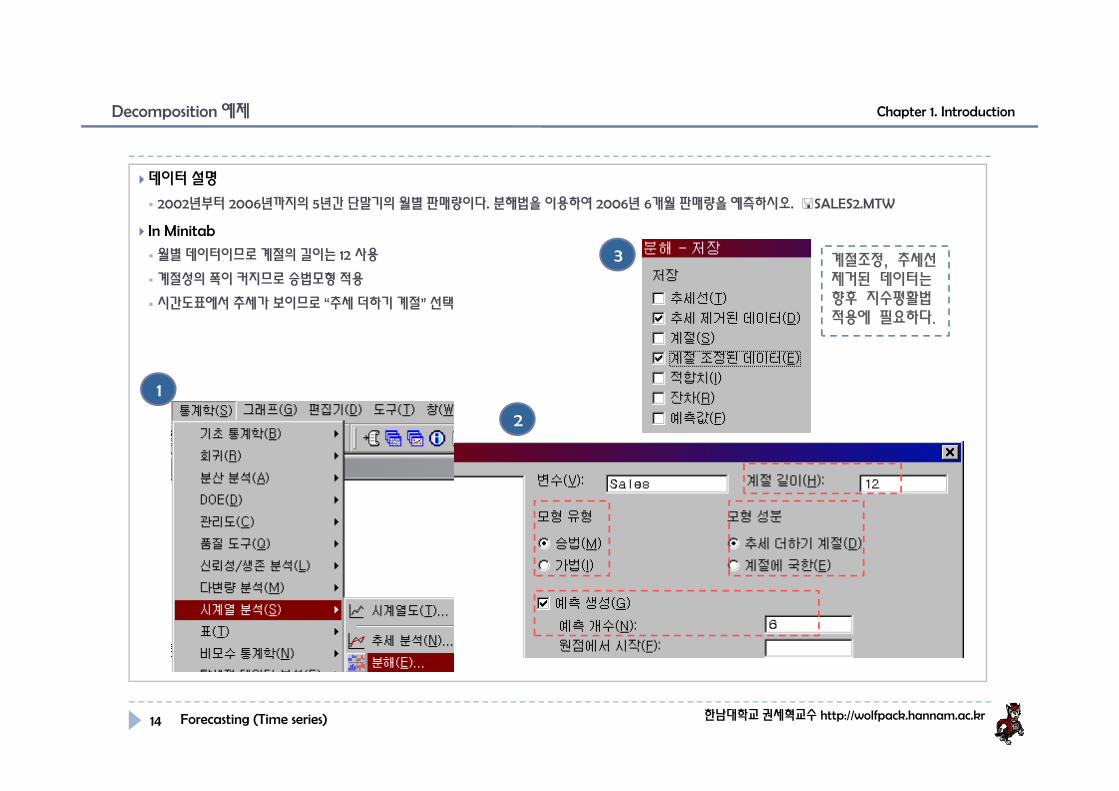

데이터 설명

2002년부터 2006년까지의 5년간 단말기의 월별 판매량이다. 분해법을 이용하여 2006년 6개월 판매량을예측하시오. SALES2.MTW

In Minitab

월별데이터이므로 계절의 길이는 12 사용

계절성의폭이 커지므로 승법모형적용

시간도표에서 추세가 보이므로 “추세더하기 계절” 선택

3 계절조정, 추세선제거된 데이터는향후 지수평활법시간도표에서 추세가 보이므로 추세더하기 계절 선택

1

적용에 필요하다.

1

2

한남대학교 권세혁교수 http://wolfpack.hannam.ac.kr Forecasting (Time series)14

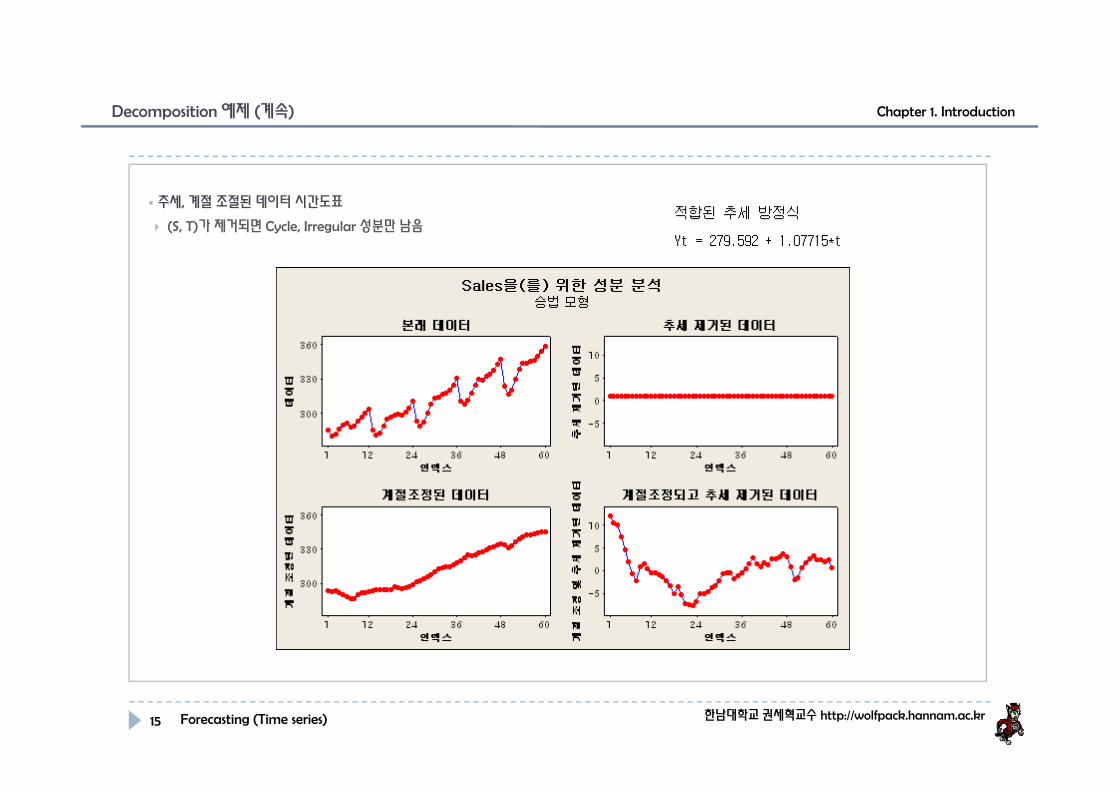

Chapter 1. IntroductionDecomposition 예제 (계속)

추세, 계절 조절된 데이터 시간도표

(S, T)가 제거되면 Cycle, Irregular 성분만남음

한남대학교 권세혁교수 http://wolfpack.hannam.ac.kr Forecasting (Time series)15

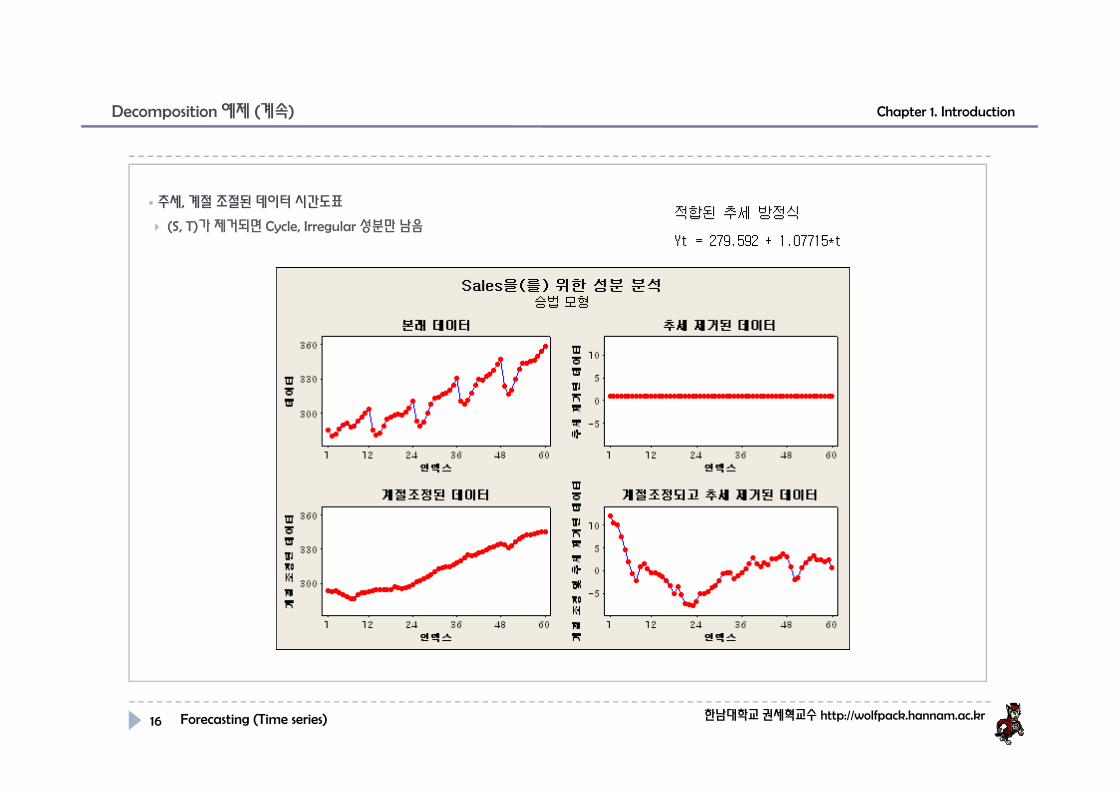

Chapter 1. IntroductionDecomposition 예제 (계속)

추세, 계절 조절된 데이터 시간도표

(S, T)가 제거되면 Cycle, Irregular 성분만남음

한남대학교 권세혁교수 http://wolfpack.hannam.ac.kr Forecasting (Time series)16

Chapter 1. IntroductionDecomposition 예제 (계속)

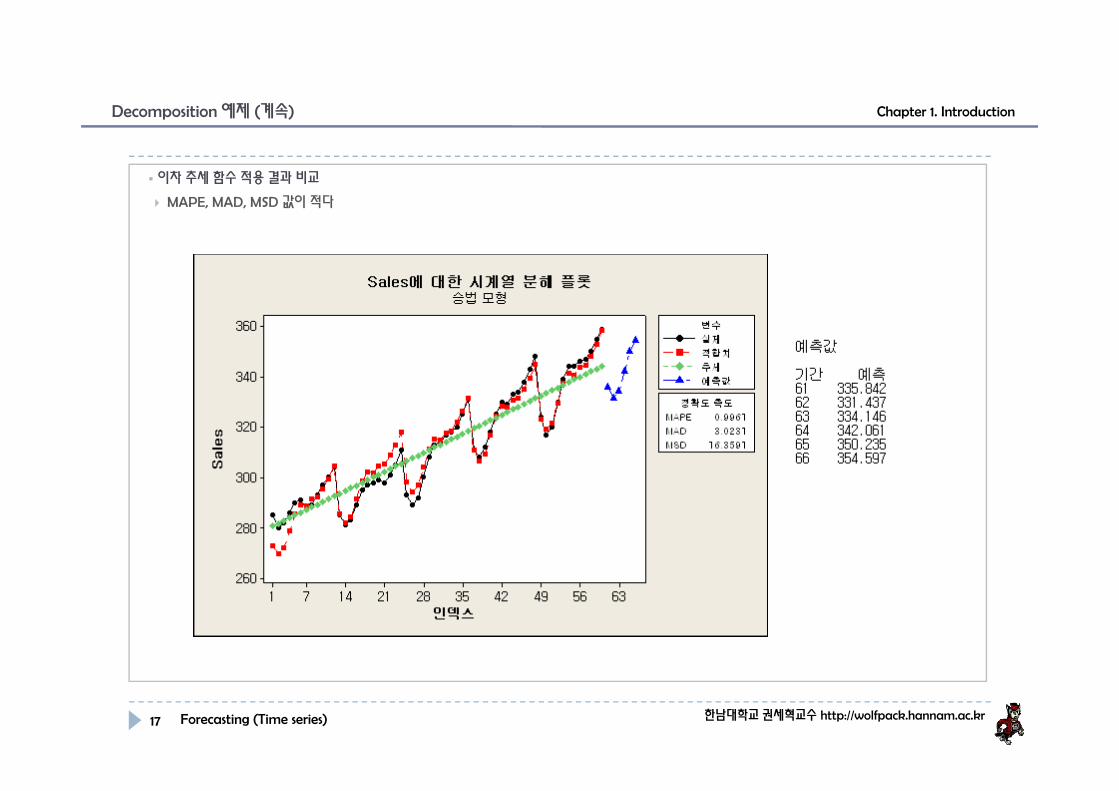

이차추세 함수 적용결과 비교

MAPE, MAD, MSD 값이 적다

한남대학교 권세혁교수 http://wolfpack.hannam.ac.kr Forecasting (Time series)17

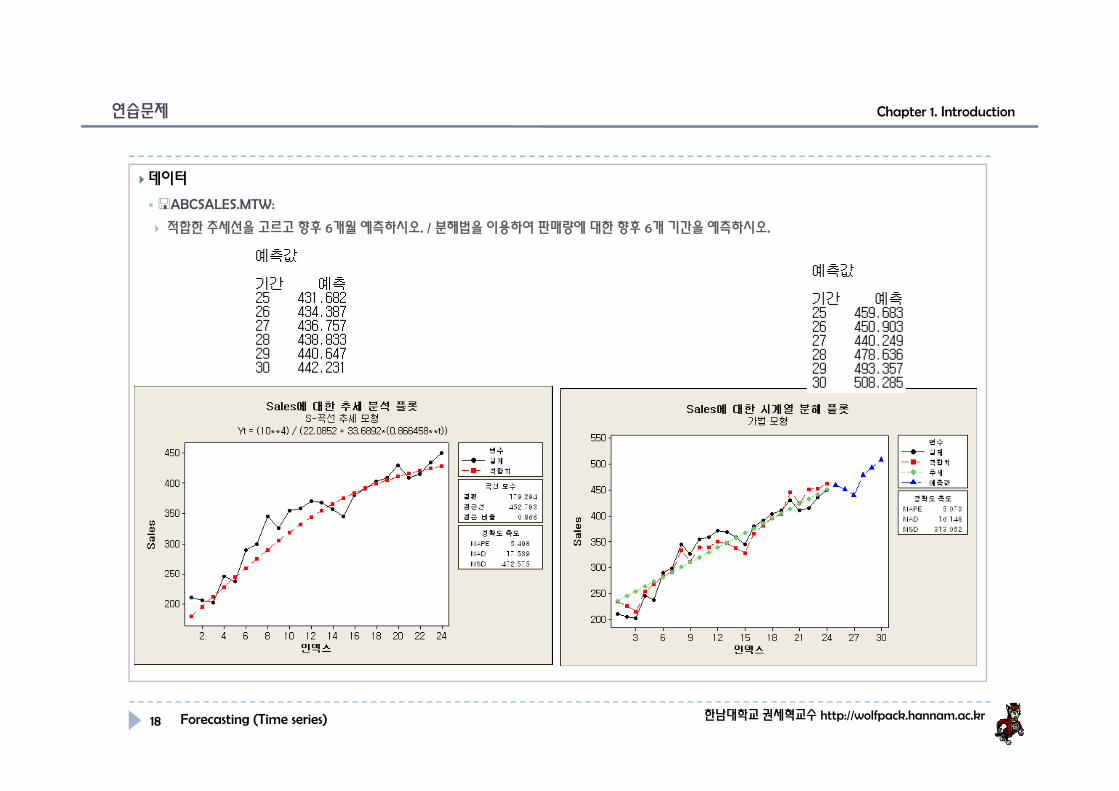

Chapter 1. Introduction연습문제

데이터

ABCSALES.MTW:

적합한추세선을 고르고 향후 6개월 예측하시오. / 분해법을 이용하여 판매량에 대한 향후 6개 기간을 예측하시오.

한남대학교 권세혁교수 http://wolfpack.hannam.ac.kr Forecasting (Time series)18