estudio tecnico en proyectos

TRANSCRIPT

El estudio técnicoI n g . E d w i n J . O r t e ga

E s p . E n Fo r mu la c ió n y G e r e nc i a d e P r o ye c t os

D o c e n t e I n t e r no

Proceso de producción

ProcesoInsumos Productos

Los procesos de producción se clasifican según el flujo• En serie• Por pedido• Por proyecto

Y según el producto…

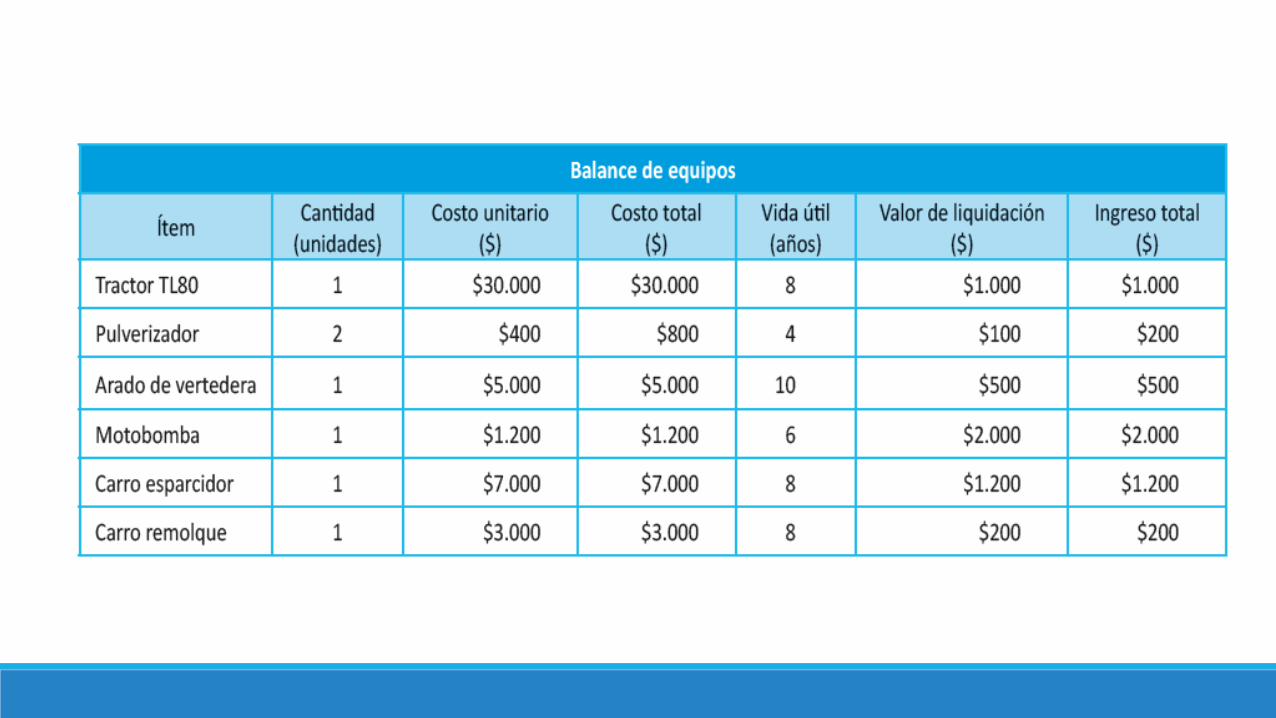

El estudio técnicoBalance de equipos

Balance de obras físicas

Balance de personal

Balance de insumos

Tamaño

Localización

Técnicas de estimación de costos

Balance de equipos

A tener en cuenta

La identificación de todos los proveedores pertinentes, para comparar las cotizaciones y las calidades del servicio de venta y posventa.

A tener en cuenta

Las características y dimensiones de los equipos, para determinar la viabilidad técnica de su instalación en el lugar previsto o el requerimiento del espacio y la obra física que se deberá construir o reacondicionar.

A tener en cuenta

Las capacidades de diseño, para no optar por un equipo sobre o subdimensionado, que podría generar cuellos de botella o tener exceso de capacidad ociosa.

A tener en cuenta

El grado de flexibilización del uso de los equipos, para adecuarse a niveles de operación y procesos cambiantes.

A tener en cuentaEl nivel de especialización y calificación del personal, para estimar el costo de las remuneraciones o la inversión en su capacitación.

A tener en cuenta

La tasa de crecimiento de sus costos –mantenimiento y operación– y su vida útil, para determinar si conviene optar, por ejemplo, por una tecnología más cara pero con un plazo de reposición mayor.

A tener en cuenta

La necesidad de equipos auxiliares.

A tener en cuenta

El costo de instalación y puesta en marcha.

A tener en cuenta

Las garantías y el servicio técnico de posventa.

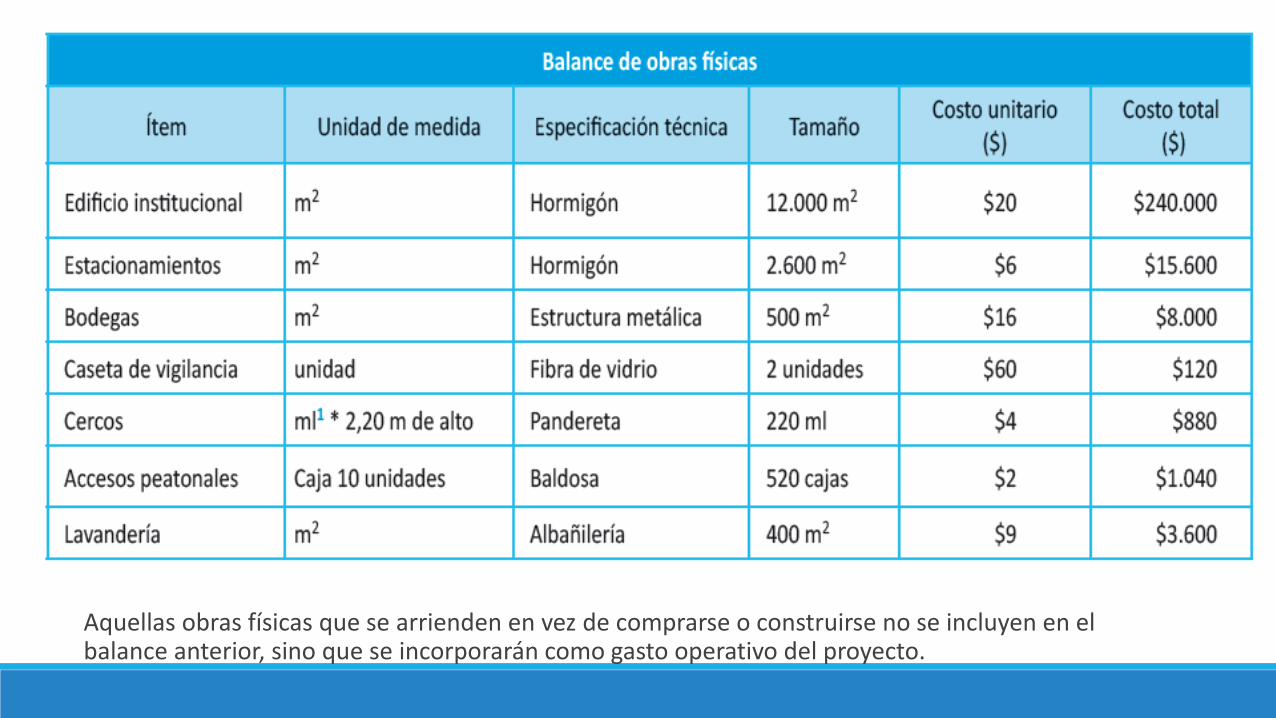

Balance de obras físicas

No olvidarÁrea de ingreso de proveedores.

Recepción de materiales, volumen de maniobra, frecuencia de la recepción, exigencias para la manipulación y formas de recepción de los insumos.

Bodegaje para insumos generales y de aquellos productos o insumos que requieran condiciones especiales de almacenamiento.

Servicios auxiliares como central de calefacción, sala de mantenimiento interno de equipos, cocina, baños, etcétera.

Oficinas administrativas, salas de espera, central de datos y guardarropa del personal, entre muchas otras dependencias.

Aampliaciones futuras para enfrentar un eventual crecimiento o definir una inversión inicial capaz de responder al crecimiento proyectado.

Aquellas obras físicas que se arrienden en vez de comprarse o construirse no se incluyen en el balance anterior, sino que se incorporarán como gasto operativo del proyecto.

Balance de personal

Balance de personal

Suele ocurrir que mientras mayor es el nivel tecnológico, menor cantidad de personal se requiere

Balance de personal

Si el proyecto presenta claras características de que la producción irá variando con el tiempo, será necesario confeccionar varios balances.

Balance de personalEl balance de personal se deberá repetir tantas veces como sea necesario, de acuerdo con la variedad y la magnitud de las actividades que se deberán desarrollar.

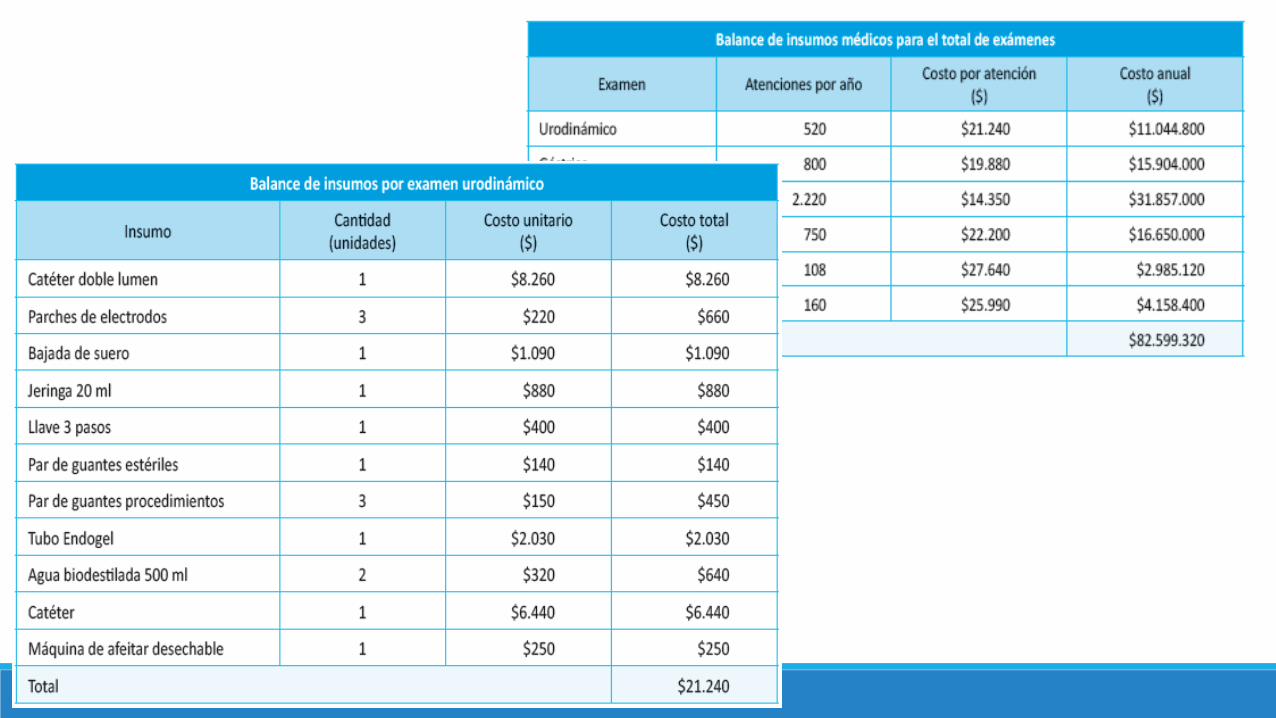

Balance de insumos

ImportanteDepende de la configuración de los tipos y de la cantidad de productos que se pronostique elaborar.

Importante

Se debe tener en cuenta todo el proceso incluyendo producción, embalaje, distribución y venta.

ImportantePara cada una las áreas se deberá elaborar el balance de insumos correspondiente.

Tamaño

Importante

Para definir el tamaño de un proyecto se debe tener en cuenta la demanda esperada, la disponibilidad de los insumos, la localización del proyecto, el valor de los equipos, etcétera.

Importante

El resultado del estudio del mercado influye directamente sobre la definición del tamaño de un proyecto.

Posibles escenarios1. Que la cantidad demandada total sea menor que la capacidad de producción de la

tecnología más pequeña existente en el mercado.

2. Que la cantidad demandada sea similar a la capacidad de producción de alguna tecnología.

3. Que la cantidad demandada sea mayor que la capacidad de producción de la tecnología disponible.

tipos de capacidad instaladaCapacidad de diseño: tasa estándar de actividad en condiciones normales de funcionamiento.

Capacidad del sistema: actividad máxima que se puede alcanzar con los recursos humanos y materiales trabajando de manera integrada.

Capacidad real: promedio anual de actividad efectiva, de acuerdo con variables internas (capacidad del sistema) y externas (demanda).

No olvidarEl tamaño que se asigne a una actividad limitará la capacidad de realizar otras

Aunque no siempre un tamaño mayor es más rentable que un tamaño menor que se vaya adecuando al crecimiento de la demanda.

Localización

LocalizaciónMercado que se desea atender, como por ejemplo hoteles de cinco estrellas en sectores de altos ingresos, nuevos centros de atención pediátrica en comunas donde la tasa de crecimiento de la población infantil se proyecta como más alta en el futuro, cercanía a las fuentes de abastecimiento, etcétera.

Localización

Transporte y accesibilidad de los usuarios; por ejemplo, es ilógico ubicar un centro maternal para familias de escasos recursos a 12 cuadras de distancia del paradero más cercano al transporte colectivo.

Localización

Regulaciones legales que pueden restringir la posibilidad de instalar una empresa en una zona de exclusividad residencial o los planos reguladores municipales que limitan la construcción en altura.

Localización

Aspectos técnicos como las condiciones topográficas, la calidad del suelo, la disponibilidad de agua de riego, las condiciones climáticas e, incluso, la resistencia estructural de un edificio si se quiere instalar una maquinaria pesada en un piso alto.

Localización

Aspectos ambientales como restricciones a laevacuación de residuos o a la cantidad máxima deestacionamientos permitidos por las normas deimpacto ambiental. Podría darse el caso, porejemplo, de que la mejor de las localizaciones, porprecio, ubicación, características del terreno oaccesos, se desestime si el costo de la evacuación deresiduos fuese tan alto que optar por un terrenomás caro y aparentemente menos atractivo hagamás rentable al proyecto.

LocalizaciónCosto y disponibilidad de terrenos o edificaciones adecuados a las características del proyecto.

LocalizaciónEntorno y existencia de sistemas de apoyo.

Estimación de costos

Técnicas de estimación de costos

Técnica de factores combinados.

Cálculo de costo exponencial.

Análisis de regresión.

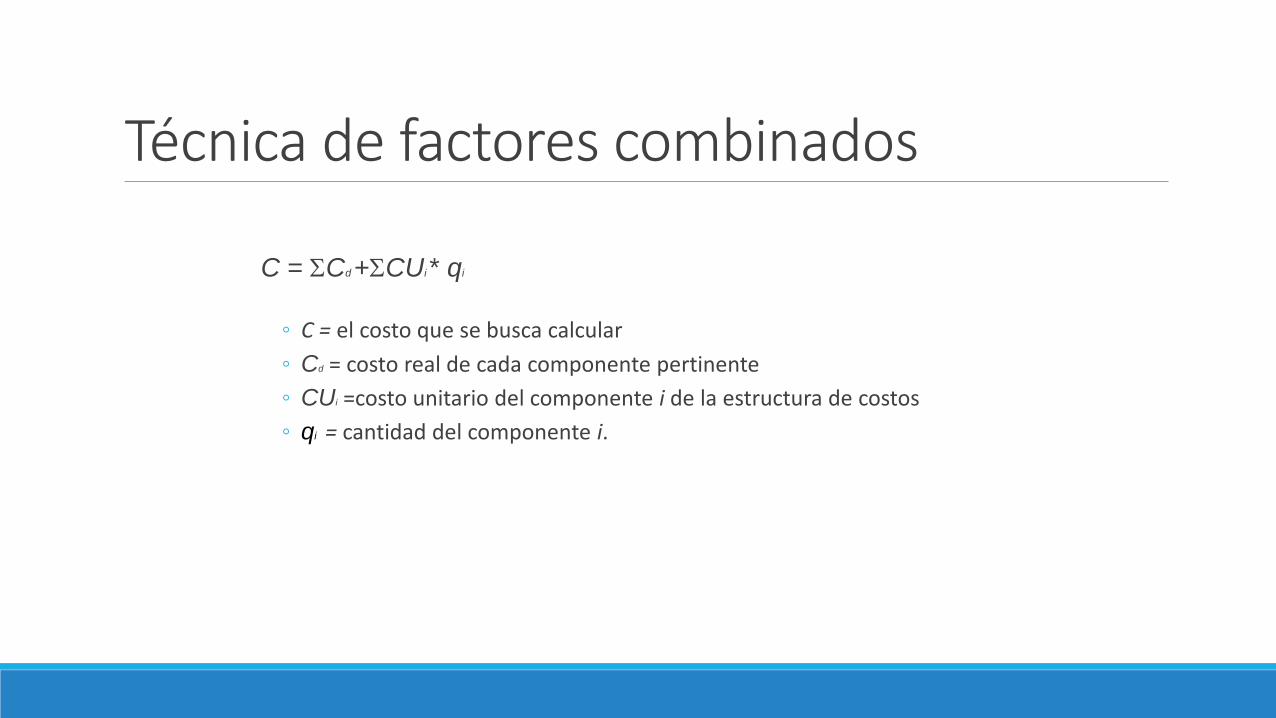

Técnica de factores combinados

C = SCd +SCUi * qi

◦ C = el costo que se busca calcular

◦ Cd = costo real de cada componente pertinente

◦ CUi =costo unitario del componente i de la estructura de costos

◦ qi = cantidad del componente i.

Suponga que se desea calcular el costo total de instalar una red interna de comunicación, para lo cual se estima emplear aproximadamente 1.000 metros lineales de cable coaxial para enlazar las dependencias de la empresa, cuatro unidades de interfaz, dos módems y un administrador de red. El administrador de red es el componente más caro, por lo que se realizó un estudio acabado de su costo, que se definió en $30.000. El resto de los componentes se estimó de la siguiente forma.

C = 30.000 + 3(1.000) + 2(1.000) + 4(2.000) + 2(300) = 43.600

Ejemplo

Factor exponencial

C2 = costo de operación en la situación con proyecto

C1 = costo de operación para el nivel de producción actual

q2 = capacidad de producción con proyecto

q1 = la capacidad de producción actual

β = el factor de costo exponencial o factor de exponente de costo.

EjemploUna empresa empaca en bolsas 200.000 unidades de su producto con un costo de $240.000. Si se evalúa ampliar la producción en 50% y el factor de costo exponencial es de 0,8, el nuevo costo sería de:

Análisis de regresión.

Y = costo total (CT) observado mensualmente

a = costo fijo (CF)

b = costo variable unitario (cv)

x = cantidad producida.

Para ofrecer un diplomado a ejecutivos, una universidad dispone de una sala con capacidad máxima para 50 personas. El valor del curso es de $100 por alumno, el costo variable (textos, guías de ejercicio, servicio de café, diplomas, etc.) es de $20 y el costo fijo (honorario del profesor, publicidad, arriendo de sala y equipos) es de $1.600. De esto se deduce que, con 20 alumnos, la universidad está en equilibrio.

Matriculando 50 personas, su utilidad sería de $2.400, pero si postulan 52 que cumplen con los requisitos de aceptación y se quisiera atender a todas ellas, esa universidad podría separar a los alumnos en dos grupos de 26 cada uno. Como su punto de equilibrio es 20, obviamente tendrá utilidades. Sin embargo, esto obligaría a duplicar los costos fijos, aumentando mucho más que los ingresos netos o margen de contribución (ingresos menos costos variables).

Ejemplo

Ejemplo