estudio del gasto social de estado venezolano

TRANSCRIPT

Gasto PúblicoSocial en Venezuela

Diciembre, 2003

Document o de t rabaj oDocument o de t rabaj o

Cooperación Técnica AlemanaCooperación Técnica Alemana

REPUBLICA BOLIVARIANA DE VENEZUELAREPUBLICA BOLIVARIANA DE VENEZUELAREPUBLICA BOLIVARIANA DE VENEZUELAREPUBLICA BOLIVARIANA DE VENEZUELA

Respuestas institucionales a las Funciones del Gasto Público y una Revisión Empírica del Gasto Social en Venezuela

DDooccuummeennttoo ddee ttrraabbaajjoo

CREDITOS

Programa de las Naciones Unidas para el Desarrollo (PNUD) Representante Residente en Venezuela

Antonio Molpeceres

Cooperación Técnica Alemana (GTZ) Coordinadora de Proyectos en Venezuela

Birgit Stanzel

Autora Yajaira Fernández

Economista

La reproducción total o parcial de este documento es totalmente permitida siempre que se establezcan

las debidas referencias de su autora y de las instituciones auspiciantes.

4

Indice

Presentación 5

Introducción 6

1. Marco conceptual para el análisis del gasto público social

7

2. Comparación internacional 17

3. Evaluación del desempeño del Gasto Público Social en Venezuela 3.1 Logro de la disciplina fiscal

3.2 Alcanzar una adecuada distribución social

3.3 Lograr la eficiencia en el gasto

22

4. Conclusiones 52

Referencia bibliográfica 54

Anexos: 1. Métodos de evaluación económica del gasto

2. Anexo estadístico

3. Programas compensatorios

56

5

Presentación Desde 1995, la Agencia de Cooperación Técnica de la República Federal de Alemania (GTZ) ha venido apoyando diversas instancias del Estado venezolano en el proceso de reforma de la Seguridad Social, especialmente en los ámbitos de pensiones y salud. El objetivo que orientó esta cooperación fue nutrir tanto a los equipos de trabajo como al debate nacional con información sustantiva sobre los temas en reforma, por medio del intercambio de la experiencia internacional y de la producción de bases cuantitativas.

Más recientemente, entre los años 1999 y 2001, la cooperación se amplió con la finalidad de apoyar el esfuerzo de transformación institucional iniciado por el Ejecutivo Nacional en el sector social, orientado a crear un nuevo modo de gestión pública capaz de promover la generación de condiciones que posibiliten el disfrute por parte de los ciudadanos de los derechos sociales establecidos en la Constitución de la República Bolivariana de Venezuela aprobada en Diciembre de 1999.

Durante el 2002, la GTZ inició un Proyecto de Cooperación Técnica con el Ministerio de Salud y Desarrollo Social (MSDS) de la República Bolivariana de Venezuela, con el objetivo de desarrollar actividades de asesoría orientadas al fortalecimiento de las capacidades institucionales del Ministerio para ejercer la rectoría de las políticas orientadas al mejoramiento de las condiciones de calidad de vida y salud, en el marco de una gestión intersectorial, descentralizada y participativa.

En el año 2003, se firmó un Convenio con el Programa de las Naciones Unidas para el Desarrollo (PNUD) con el objeto de formalizar el interés de ambas organizaciones para cooperar en la realización de actividades de asistencia técnica orientadas a construir las bases conceptuales del desarrollo humano y la equidad en Venezuela, así como, aportar ideas al desafío metodológico que significa la formulación de una política social centrada en la universalidad con equidad.

El Presente Documento de Trabajo forma parte de los productos elaborados en el marco del referido Convenio suscrito entre la GTZ y el PNUD. Su publicación responde a la finalidad de divulgar los resultados de dichas asesorías, ello con el objeto de posibilitar la reflexión y la movilización en torno a los temas de la reforma institucional del sector.

6

Introducción El gasto público, especialmente en sus componentes sociales, representa una de las modalidades a través de las cuales cualquier Estado responsable aspira incidir en mejorar la distribución social y la calidad de vida de la población. No obstante lo anterior, la experiencia internacional ha puesto en evidencia que esos objetivos de política pública no dependen exclusivamente de la suficiencia de aquellas erogaciones, sino también de factores tan diversos como su composición sectorial y funcional, su grado de focalización (donde sea pertinente) y de los arreglos institucionales a través de los cuales se provean los bienes públicos y meritorios orientados a atender aquellos objetivos. Por tal motivo, cualquier análisis relativo a la actuación del Estado para enfrentar los problemas de equidad en una sociedad pasa necesariamente por examinar el comportamiento del gasto público y sus relaciones con variables que expresan en alguna medida la capacidad de ese Estado para brindar igualdad de oportunidades a sus ciudadanos.

En este sentido, el objetivo del siguiente trabajo consiste en aproximarnos a un análisis de cuáles han sido las respuestas institucionales que se le han dado a las funciones del gasto público y realizar una revisión empírica del gasto social en Venezuela.

Para lograr este objetivo se presenta una descripción del marco conceptual que servirá para el mencionado análisis, el cual se basa fundamentalmente en el desempeño de la gestión del gasto social con relación a unos objetivos establecidos y en los aspectos teóricos de tipo institucional que inciden en dicho desempeño. Seguidamente, se realiza una comparación internacional que permite ubicar la situación de Venezuela en materia de gasto social y en cuanto a los resultados de algunos indicadores sociales en el contexto latinoamericano. Posteriormente se realiza una evaluación general de la gestión del gasto a partir del logro de cada una de las funciones del Estado identificadas por la literatura de las finanzas públicas, considerando los aspectos de carácter institucional que están asociados a cada uno de ellas. Por último, se presenta un conjunto de conclusiones como resultado de esta evaluación.

Igualmente, es importante señalar algunos alcances y limitaciones que están presentes en el estudio:

1. Para el análisis del gasto total y social sólo se consideró la información correspondiente al presupuesto asignado y sus modificaciones, la cual es proporcionada por la Oficina Nacional de Presupuesto (ONAPRE).

2. En el caso particular del gasto social, de acuerdo a la clasificación sectorial del Presupuesto Nacional, se incluyeron los siguientes sectores: educación, salud, seguridad social, desarrollo social y participación, ciencia y tecnología, cultura y comunicación social y vivienda, desarrollo urbano y servicios conexos.

3. No se incluye el gasto social que podrían haber realizado otros organismos públicos y que el mismo no esté contemplado y/o clasificado de acuerdo al criterio sectorial en el Presupuesto Nacional, como es el caso del gasto social que realizan las gobernaciones y alcaldías.

4. No se dispone de información que permita la construcción de series completas que abarquen todo el período de estudio sobre los programas compensatorios.

5. La información correspondiente a la clasificación sectorial del gasto no utiliza una clasificación homogénea para todo el período de estudio. Esta situación es producto de los cambios que han venido ocurriendo en la administración pública para el período de estudio, tales como, creación y/o fusión de ministerios, cambios de organismos de un ministerio a otro, entre otros.

1. Marco conceptual para el análisis del Gasto Público Social

7

El propósito de esta sección consiste en presentar el marco conceptual que servirá de base para realizar una evaluación general respecto a la actuación del Estado venezolano en lo relativo a la gestión del gasto público social. Aún bajo esta aproximación gruesa, dicha evaluación puede abarcar un importante número de aspectos, de los cuales aquí se han seleccionado aquellos que se consideran más relevantes desde la perspectiva del cumplimiento de los tres objetivos del gasto público y los relacionados al enfoque institucional.

Como quedará claro más adelante, en este estudio se mostrará que la evaluación del gasto público no puede remitirse exclusivamente a propósitos distributivos, sino que los mismos entran en ocasiones en conflicto con otros objetivos de las políticas públicas (eficiencia, estabilidad económica). No obstante ese hecho, un reto fundamental en el mundo de hoy es precisamente intentar que las decisiones sobre gasto público incrementen de forma notable su orientación a prestar atención a los problemas de equidad, desigualdad social y pobreza.

Como es ampliamente reconocido, el gasto fiscal es una herramienta de política pública a través de la cual los gobiernos pueden contribuir al desarrollo humano sostenible. Para ello pueden intervenir mediante diversas acciones tales como la promoción del crecimiento económico, la corrección de fallas del mercado, la creación de la infraestructura necesaria para el desarrollo, así como proporcionando servicios sociales para satisfacer las necesidades de la gente. Sin embargo, el rápido incremento que ha experimentado el gasto público en los países en desarrollo, sin un aumento correlativo de los ingresos tributarios, ha provocado crisis fiscales de amplia magnitud, con el paradójico resultado de que en muchos casos no se ha logrado ni promover el crecimiento sostenible ni mejorar la equidad (Banco Mundial, 1988).

En este sentido, en este estudio se presentan los objetivos de política que persigue la gestión del gasto público, asumiendo que el desempeño del mismo puede ser evaluado a partir del “éxito” logrado en cada uno de esos objetivos.

En este trabajo también se presenta un enfoque de evaluación del gasto público desde una perspectiva funcional. El objetivo es analizar la orientación que ha predominado en la intervención del Estado a través de los tipos de bienes y servicios que han sido provistos por el sector público.

Por último, a modo de resumen, se presentan algunas interrogantes relacionadas a los problemas y soluciones de carácter institucional, las cuales pretenden servir de guía de evaluación para quienes formulan estrategias y políticas de gasto público.

1.1. Los objetivos de la gestión del gasto público

Un buen punto de partida para la evaluación de la gestión del gasto público puede realizarse, de acuerdo a la aceptación general de especialistas en este tema (Atkinson y Noord, 2001), a partir de los tres objetivos o dimensiones convencionales de las finanzas públicas (Musgrave, 1959), los cuales son los siguientes:

Lograr la estabilidad económica y la disciplina fiscal

Alcanzar una adecuada distribución social de los recursos

Promover la eficiencia, mediante la corrección de fallas o limitaciones del mercado a través del gasto público.

Estos objetivos no son independientes los unos de los otros, sino que por el contrario ellos se encuentran estrechamente interconectados. De hecho, es difícil pensar en alcanzar alguno de los objetivos de manera independiente de los otros, aunque debe reconocerse que ellos pueden entrar en conflicto en algunas oportunidades (Allen y Tommasi, 2002), en la búsqueda por alcanzarlos.

Por ejemplo, una situación de conflicto entre esos objetivos de la gestión del gasto público se puede presentar en aquellos casos en que se requiere incrementar el gasto fiscal total para financiar programas de índole social que son prioritarios desde el punto de vista de la generación de condiciones mínimas para los grupos sociales más necesitados, en condiciones en que el país se encuentre en una situación fiscal deficitaria. En estos casos

8

resulta complicado lograr la disciplina fiscal y a la vez mejorar la distribución social debido a restricciones en la disponibilidad de recursos en períodos recesivos. Es por ello que en países como Venezuela, que presentan una elevada volatilidad en sus ingresos fiscales, resulta conveniente contar con instituciones fiscales que permitan disponer de ahorros para contrarrestar los efectos provocados por los “shocks” negativos, como lo son los llamados mecanismos de estabilización macroeconómica.

A continuación se presenta una descripción más detallada de los objetivos de la gestión del gasto público antes mencionados. Igualmente, se hace uso de la contribución teórica que provee la economía institucional para examinar cómo los arreglos fiscales afectan el adecuado desempeño de las políticas y de la gestión del gasto público (Campos y Pradhan, 1997). En este sentido, se revisarán los arreglos fiscales y administrativos que están relacionados con cada uno de los objetivos de la gestión del gasto público señalados con anterioridad.

1.1.1 Lograr la disciplina fiscal

Este objetivo consiste en contribuir al logro de un crecimiento económico estable y macroeconómicamente sostenible, por ejemplo, mediante la fijación de topes razonables al gasto público tanto al nivel general como a nivel de los gobiernos subnacionales1. La intención con este tipo de medidas es tener un sistema presupuestario disciplinado que respete las restricciones fijadas de gasto y evitar que se ajuste meramente a las infinitas demandas de la población y de los diversos grupos de interés; es decir, de lo que se trata es de impedir un sistema presupuestario que sea acomodaticio y que irrespete los límites fijados.

Esto último genera no sólo importantes déficit fiscales e inestabilidad macroeconómica, sino también la imposibilidad de lograr los otros dos objetivos de la gestión del gasto público: adecuada distribución social de la riqueza de la economía y eficiencia en la asignación de los recursos.

Asimismo, para lograr la disciplina fiscal se requiere, por un lado de estimaciones de ingresos realistas que permitan fijar adecuadamente los topes de gastos y, por otro lado de la capacidad efectiva de las autoridades económicas para fijar metas y hacerlas cumplir (credibilidad). Por ende, el rol de los ministerios de economía y finanzas pasa a ser decisivo para el logro de la disciplina fiscal.

Cabe destacar que uno de los principales obstáculos que se presenta para el logro de este objetivo mencionado es lo se conoce en la literatura económica como la “tragedia de los comunes”. En este contexto, este fenómeno se produce cuando existen muchos actores sociales demandantes de políticas, programas y servicios colectivos, los cuales compiten por los escasos recursos presupuestarios de una sociedad, sin que ninguno de ellos tenga que hacerse responsable (internalizar) por los costos de las decisiones sobre su asignación. Estos demandantes de recursos actúan a través de grupos políticos, burocráticos y de interés, que pueden estar representados por legisladores, funcionarios ministeriales, entre otros. Estos diversos demandantes de recursos públicos presionan entonces para que haya una orientación del gasto público acorde con sus prioridades, lo cual puede terminar excediendo el nivel de gasto considerado socialmente óptimo, situación que termina provocando usualmente desequilibrios en las cuentas fiscales.

Por consiguiente, si no se establecen reglas del juego claras sobre los niveles aceptables de gasto público a través de restricciones fiscales y financieras creíbles, lo más probable es que se produzcan déficit fiscales insostenibles acompañados de inestabilidad macroeconómica. Esto se suele traducir entonces en desempleo, altos niveles de inflación y aumento de las tasas de interés. Estas son variables que

1 Igualmente, los topes o restricciones de gasto público también pueden realizarse a nivel de las unidades individuales de gasto.

9

terminan afectando de forma desigual a los distintos estratos de la población, con un sesgo desfavorable hacia los grupos sociales dotados de menores activos para protegerse frente a esa inestabilidad macroeconómica.

Algunos arreglos fiscales pueden ayudar a mitigar la tragedia de los comunes a través de la incorporación de mecanismos que favorecen la transparencia y rendición de cuentas (accountability). Ejemplos de esos mecanismos son: la introducción de un marco macroeconómico plausible en la discusión del presupuesto público, el otorgar una posición predominante a los ministerios de finanzas en las decisiones concernientes con el gasto agregado, así como establecer restricciones formales en materia de gasto fiscal y sobre el endeudamiento del sector público.

En efecto, un marco macroeconómico adecuado debe proveer las bases para evaluar las implicaciones que tiene el gasto público, así como las limitaciones en cuanto a los ingresos fiscales que permitirán el financiamiento sostenible de dichas erogaciones. Para que sea efectivo, ese marco macroeconómico debe estar acompañado de arreglos fiscales que aseguren la coordinación entre los diferentes organismos gubernamentales involucrados. Asimismo, se requiere de reglas explícitas que especifiquen los límites de gasto y de crédito público, al igual que mecanismos que impongan penalidades creíbles a los responsables en casos en que se violen dichos topes.

1.1.2 Alcanzar una adecuada distribución social de la riqueza de la sociedad

Este objetivo está orientado a atender los problemas distributivos de la sociedad, mediante la disminución de las desigualdades interpersonales e interregionales, así como al combate de la pobreza. Se trata entonces de crear una efectiva igualdad de oportunidades para que todos los individuos de la sociedad puedan desarrollar las capacidades necesarias para alcanzar una vida digna (Sen, 2000).

Este objetivo de las políticas de gasto público también se conoce como “eficiencia asignativa”, particularmente en lo que concierne a la capacidad del gobierno de destinar los recursos presupuestarios de acuerdo a las prioridades manifiestas de la sociedad. De esa manera, estas asignaciones de recursos deben considerar tanto las necesidades, aspiraciones y preferencias de la gente como la efectividad, los costos y otros requerimientos de los diferentes programas alternativos que pueden ser llevados a cabo.

El propio financiamiento de estas políticas, a su vez, crea una serie de coberturas financieras para la población a través de los diferentes programas, proyectos y actividades relacionadas con las intervenciones gubernamentales. Alcanzar una adecuada distribución social de la riqueza creada por la sociedad significa que tanto las áreas estratégicas y de políticas públicas como los programas, proyectos y actividades donde se asignan los recursos públicos, representan las opciones de mayor rentabilidad social.

Al igual que en el caso del logro de la disciplina fiscal, el problema de la tragedia de los comunes puede atentar contra el logro de una adecuada distribución social de la riqueza creada por la sociedad. Esto es así debido a que los diferentes grupos que compiten por los recursos fiscales ejercen presión para que el mismo se oriente hacia sus preferencias y aspiraciones, las cuales no necesariamente son las más convenientes desde el punto de vista de esa distribución social.

Sin embargo, para el logro de este segundo objetivo nos encontramos con un par de obstáculos adicionales: Por un lado, los altos costos de transacción asociados a la obtención de información sobre las preferencias y aspiraciones de los ciudadanos para que el gasto público responda a las mismas, particularmente las necesidades que corresponden a los grupos sociales marginados de los centros de toma de decisiones; por otro lado, la asimetría de información que existe entre los diferentes

10

organismos gubernamentales, la cual hace difícil evaluar su efectividad resolutiva frente a los problemas de aquellos grupos sociales vulnerables con respecto a los de otros actores que compiten también por atención gubernamental.

Dado que el proceso de priorización del gasto público es básicamente de naturaleza política, los actores que toman las decisiones de presupuesto lo harán en función de lo que ellos interpretan son las necesidades, preferencias y aspiraciones de los ciudadanos. El reto fundamental a enfrentar en este sentido es si existen los arreglos institucionales y políticos que contribuyan a contar con la información suficiente y de calidad necesaria para llevar a cabo este proceso de priorización de manera efectiva y transparente.

Como se señaló anteriormente, el fenómeno de la tragedia de los comunes tenderá a crear demandas en exceso y, en ausencia de restricciones fiscales y financieras, puede orientar el gasto público a responder de manera sesgada a favor de las prioridades de los grupos de interés de mayor poder y cohesión. Esto elevará los costos de transacción de las decisiones colectivas dentro del proceso político, ya que se puede crear una situación en la cual los individuos y grupos se esforzarán para estructurar coaliciones a fin de lograr sus objetivos particulares y grupales, en desmedro eventual de aquellos propósitos sociales de mayor impacto distributivo. Para enfrentar esta situación se necesita contar con arreglos fiscales que contribuyan a crear consensos entre los competidores por los recursos públicos y que pongan en claro el impacto redistributivo de las asignaciones de recursos fiscales que involucran las decisiones de política pública.

En este sentido, debemos partir del reconocimiento de que cada ministerio en particular tiene mejor información que otros actores sobre cómo asignar los recursos dentro de su sector para alcanzar esos objetivos. Sin embargo, un arreglo fiscal y administrativo que podría disminuir los costos de transacción consiste en proporcionarles a esos organismos cierta autonomía de decisión necesaria para determinar cuáles programas deben ser incluidos en el presupuesto. Por supuesto, sujeto este proceso a las restricciones relativas a fijación de topes máximos de gasto y justificación de las decisiones de asignación en función de los objetivos de política pública que el gobierno ha definido previamente y que deben estar contemplados en los planes estratégicos de desarrollo económico y social del país.

Para la construcción de consensos se requiere contar con información sobre las necesidades y aspiraciones de los diferentes demandantes de recursos públicos. Sin embargo, nuevamente debe recordarse que existe asimetría de información entre el gobierno y dichos demandantes. En consecuencia, se requiere de arreglos institucionales que disminuyan los costos de transmitir la información sobre las preferencias y aspiraciones de los ciudadanos a los organismos gubernamentales. La incorporación de mecanismos de participación de la sociedad civil en las consultas y/o discusiones presupuestarias de los representantes de los demandantes puede disminuir esos costos y acercar la asignación de los recursos a las prioridades sociales, mejorando la eficiencia asignativa.

Asimismo, el incremento de la transparencia y la rendición de cuentas hacen que sea más costoso para los políticos y funcionarios públicos violar los compromisos sociales. Sin embargo, para ello es necesario que el arreglo institucional otorgue una combinación apropiada de suficiente flexibilidad para hacer modificaciones cuando sean necesarias (aunque de manera justificada) y dispositivos para hacer responsables a quienes se hacen cargo de esos compromisos.

Como es comúnmente aceptado en la literatura económica y en el análisis de políticas públicas, la evaluación de las implicaciones distributivas del gasto supone analizar quién gana y quién pierde, así como cuánto, con las políticas de gasto público (Albi et Al., 2000). Para ello no es suficiente identificar a los beneficiarios directos de los programas y servicios, ya que en ese caso se ignoraría que el gasto

11

suele generar ganancias de bienestar social a personas que no son beneficiarios directos de los mismos. Estos beneficios tienen que ver, por ejemplo, con los empleos y contratos a privados que se generan para la provisión de los bienes y servicios, así como con las externalidades que produce en toda la sociedad el contar con una población más educada y más sana, lo cual facilita la convivencia social y el adecuado ejercicio de la democracia. Sin embargo, debido a las complicaciones que conlleva incluir estos aspectos en el análisis del gasto público, con frecuencia en la evaluación económica y social de los efectos distributivos del mismo no se consideran explícitamente estas externalidades, sino que la evaluación se limita prácticamente a identificar y cuantificar las ganancias de bienestar social que obtienen los beneficiarios directos del gasto público.

En esa misma dirección, una forma tradicional de evaluar el impacto distributivo del gasto público y su desigualdad es a través del uso del coeficiente de Gini, el cual se estima a partir de la utilización de información suministrada por la Encuesta de Hogares. Sin embargo, su estimación convencional escapa del alcance de este trabajo.

1.1.3 Promover la eficiencia del gasto público

Este objetivo está orientado a corregir fallas y limitaciones en el funcionamiento del mercado, con el propósito de mejorar la eficiencia en la asignación de los recursos en una economía. En su versión minimalista, el mismo está relacionado con la capacidad del Estado y de la sociedad para ejecutar programas y prestar servicios a bajo costo; es decir, minimizar los costos por unidad de servicio prestado, dada una tecnología disponible. En este sentido, este objetivo se encuentra más vinculado a las unidades operativas prestadoras de servicios y programas públicos. Sus resultados dependen en una mayor medida de los incentivos explícitos e implícitos de los arreglos institucionales utilizados para la ejecución de los programas, así como del grado de eficiencia de los modelos de gestión utilizados para la provisión de los servicios públicos.

La dificultad para el logro de este objetivo, desde el punto de vista de la economía institucional, se relaciona con la introducción de criterios para asignar los recursos, la eventual incompatibilidad de incentivos entre actores individuales y colectivos, así como por los llamados problemas de agencia (múltiples objetivos, múltiples principales, ausencia de monitoreo efectivo) que se presentan en la ejecución del presupuesto público.

En ese sentido, en primer lugar puede ser importante en los procesos de toma decisiones para la asignación de los recursos públicos la consideración de los llamados métodos económicos de evaluación. La utilización de esos métodos suele resultar de gran utilidad para medir las consecuencias y el impacto de la asignación de recursos presupuestarios, así como para la toma de decisiones sobre los servicios y programas que deben implantarse. En el anexo se dedican unos breves comentarios a estos métodos, por cuanto su análisis escapa al alcance de este trabajo.

En segundo lugar, la asimetría de información y los incentivos no alineados entre las diferentes organizaciones que forman parte del sector público en una estructura de tipo jerárquica pueden representar un obstáculo para llevar a cabo una prestación eficiente de los servicios públicos. En ese sentido, las organizaciones prestadoras de los servicios públicos tienen una relación más directa con los usuarios y están involucradas en las actividades regulares de un sector o una actividad específica. Esto hace necesario que se les otorgue la suficiente autonomía para la gestión de los recursos y que puedan tomar decisiones sobre la asignación eficiente de los mismos. Asimismo, deben tener la responsabilidad de preparar e implantar sus propios presupuestos. Igualmente, tanto como sea posible, estas organizaciones prestadoras

12

de servicios públicos deben tener capacidad de previsión de los flujos de recursos del presupuesto para poder prestar servicios de manera efectiva.

Sin embargo, la autonomía para la gestión y la capacidad de previsión de los recursos no representan una garantía para obtener resultados eficientes en la prestación de los servicios; también se requiere que el diseño institucional proporcione los incentivos necesarios para que los funcionarios tengan un adecuado desempeño. Estos arreglos deben incorporar, por ejemplo, esquemas de reclutamiento y de ascensos de los funcionarios públicos basados en su desempeño; inclusive la permanencia de los mismos en sus cargos debería depender de cómo ha sido su actuación respecto a la misión y objetivos encomendados a su organización. En general, los esquemas laborales de los funcionarios públicos son muy rígidos y no se guían por parámetros basados en criterios como los mencionados. Un análisis a fondo de estos aspectos también escapa al alcance de este ensayo.

Asimismo, a pesar de que las organizaciones prestadoras de servicios públicos tengan información superior a otras instancias del gobierno y que se les dote de autonomía y mecanismos que incentiven el adecuado desempeño de sus funcionarios, no existe garantía de que las mismas ejecutarán los programas presupuestados de manera de alcanzar los resultados al menor costo posible. Estas instituciones también podrían utilizar el presupuesto de manera inapropiada, por ejemplo desviando recursos a atender sus propios intereses particulares y/o grupales, tal como ha sido reseñado en la literatura de la economía política (Niskanen, 1980). Por tal razón, los arreglos institucionales deben incorporar mecanismos de rendición de cuentas por parte de las instituciones prestadoras de servicios sobre las decisiones que realizan en materia de asignación de recursos públicos e igualmente con respecto a la eficiencia en la prestación de los servicios. Un apropiado balance entre autonomía y rendición de cuentas de las agencias es claramente lo más recomendable en este sentido.

Otro aspecto a considerar es el relacionado con la incorporación del sector privado (comunidades de base, organizaciones no gubernamentales, empresas) en la prestación de servicios que son financiados con fondos públicos. En ocasiones puede resultar conveniente apoyarse en esa red de proveedores privados a fin de obtener mayores niveles de eficiencia, calidad y cobertura de los servicios. La literatura económica y una buena producción de estudios empíricos ponen en evidencia que los incentivos contenidos en esos arreglos institucionales tienden a promover una gestión con mayor capacidad resolutiva frente a las necesidades, preferencias y aspiraciones de la gente. Por si fuera poco, esas modalidades de prestación también contribuyen a expandir la cobertura de los programas y servicios hasta los grupos sociales marginados social y territorialmente, caminando hacia una mayor equidad (Barrios, 2003).

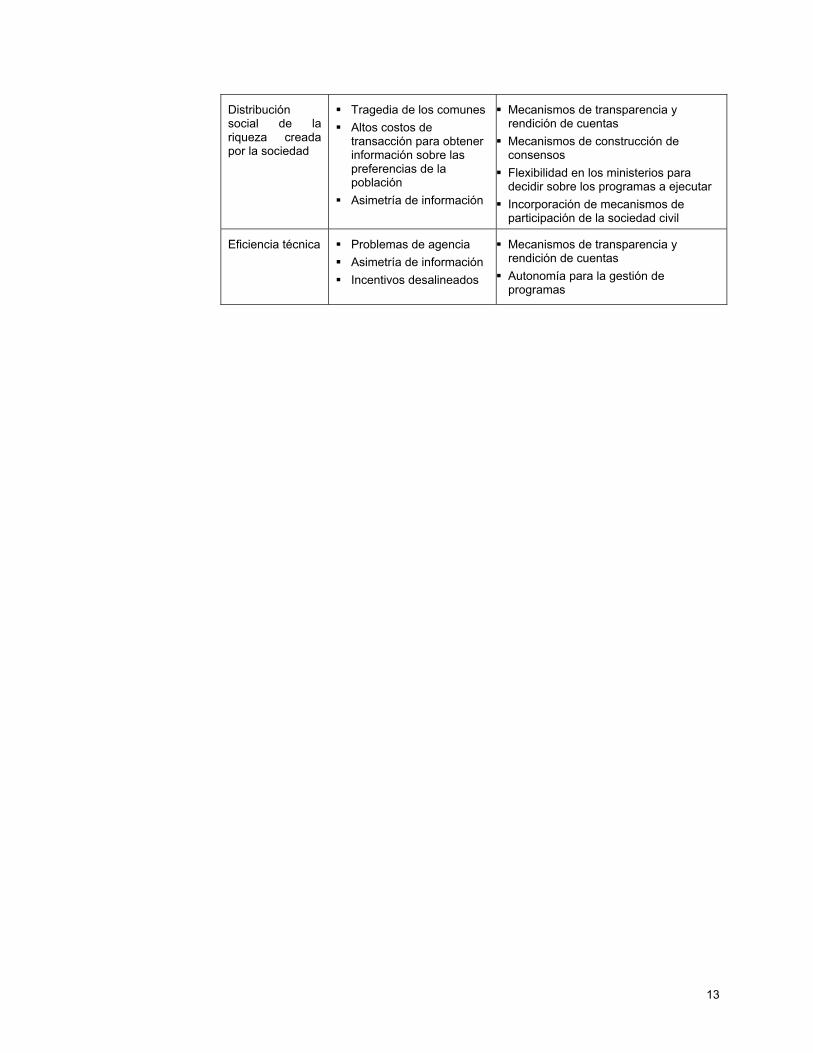

A continuación se presenta un cuadro resumen de los tres objetivos de la gestión del gasto público, así como los obstáculos y soluciones institucionales correspondientes a cada uno de ellos:

Economía política e institucional Objetivos

Obstáculos Soluciones

Disciplina fiscal Tragedia de los comunes Problemas de agencia

Mecanismos de transparencia y rendición de cuentas

Reglas claras de restricciones y penalizaciones por incumplimientos

Introducir el marco macroeconómico en la discusión presupuestaria

13

Distribución social de la riqueza creada por la sociedad

Tragedia de los comunes Altos costos de

transacción para obtener información sobre las preferencias de la población

Asimetría de información

Mecanismos de transparencia y rendición de cuentas

Mecanismos de construcción de consensos

Flexibilidad en los ministerios para decidir sobre los programas a ejecutar

Incorporación de mecanismos de participación de la sociedad civil

Eficiencia técnica Problemas de agencia Asimetría de información Incentivos desalineados

Mecanismos de transparencia y rendición de cuentas

Autonomía para la gestión de programas

14

1.2. Perspectiva funcional del gasto público Adicionalmente a los aspectos institucionales y de economía política señalados anteriormente para la evaluación de la gestión del gasto público, a continuación se presenta una perspectiva adicional de análisis que se fundamenta en una aproximación funcional. Esta perspectiva complementa a las anteriores y se organiza también a partir de los tres objetivos básicos de la gestión del gasto público. Asimismo, las funciones que cumple el gobierno a través del gasto público pueden ser abordadas sobre la base del tipo de bienes y servicios hacia donde se orienta dicho gasto. En este sentido, se debe señalar que existe una tendencia creciente a nivel internacional a que el sector público se responsabilice cada día más por el financiamiento de bienes y servicios de carácter privado de manera gratuita o a un precio inferior al de mercado y no se concentre en atender la provisión de bienes y servicios que puede suministrar el mercado. Igualmente, el Estado ha venido incorporando cada vez más en los presupuestos públicos programas de transferencias (pensiones, seguros de desempleo). A través de esas distintas modalidades de intervención, la finalidad del Estado es la de garantizar que todos los ciudadanos alcancen un nivel de vida digno, sujeto a las limitaciones de recursos de que dispone una sociedad.

Debe quedar claro que la clasificación funcional que se presenta a continuación se fundamenta básicamente en las propias características que poseen los bienes y servicios que provee el gobierno. Dicha clasificación permite evaluar cuál ha sido la orientación de la política pública y cómo la misma se ha modificado en el tiempo de acuerdo a las transformaciones estructurales de una sociedad. Este análisis se puede realizar a partir de la importancia relativa que cada una de las funciones (o tipo de bienes y servicios) tiene con respecto al gasto total y al tamaño de su economía, así como mediante la identificación de las razones que justifican la asignación de recursos públicos en dichas áreas.

A continuación se presenta una descripción de los bienes y servicios que pueden ser provistos por el Estado (Atkinson y Noord, 2001):

Bienes y servicios públicos: En esta categoría se incluyen los bienes y servicios públicos conocidos como “bienes públicos puros”, los cuales no son provistos o no son prestados de manera eficiente por el sector privado bajo el mecanismo de mercado. Ejemplos de estos bienes son la defensa nacional y algunas funciones públicas como la administración, legislación, justicia y regulación. Aquí también se incluyen todo el espectro de políticas públicas generales que provee el Estado.

Bienes y servicios meritorios: Se trata de una modalidad de bienes “públicos” que aunque pueden ser provistos a través del mercado, con frecuencia se justifica su provisión por parte del Estado debido a las importantes externalidades positivas que generan. Este es el caso de bienes tales como la educación primaria, la atención primaria de la salud y los programas de inmunización.

Servicios económicos: Se trata básicamente de inversión pública directa (infraestructura) y de regulaciones de distinta naturaleza, requeridas para el buen funcionamiento de la economía. Un ejemplo de esto último es la reglamentación para el control de monopolios originados por una única fuente de suministro o debido a grandes economías de escala, como es el caso de los servicios de puertos, aeropuertos, vialidad interurbana, telecomunicaciones, abastecimiento de agua, saneamiento ambiental, energía eléctrica, gas, entre otros.

Transferencias sociales: Son transferencias cuyo objetivo es compensar a los grupos más vulnerables de la población. Entre los beneficiarios de las mismas se incluyen ancianos, desempleados, discapacitados, etc.

Asimismo, se debe señalar que en la sección correspondiente a la evaluación de la gestión del gasto público social de este trabajo, no se realizará una clasificación del gasto público a partir de los tipos de bienes antes señalados. Sin embargo, este criterio funcional permite justificar la participación parcial o total del gobierno a través del gasto público en sectores como infraestructura, comunicaciones, servicios de agua y electricidad, entre otros; todas

15

estas son áreas de reconocida importancia para el crecimiento económico, especialmente en las fases iniciales del desarrollo. Sin embargo, según este criterio no se justifica que el Estado participe en actividades tales como la producción o comercialización directa de productos agrícolas e industriales, así como bajo ciertas condiciones, en el suministro directo de transporte o vivienda.

En este sentido, el Estado debe establecer las prioridades en materia de gasto público, de acuerdo al contexto macroeconómico, tratando que dicho gasto sea de calidad. Esto significa que debe existir tanto un volumen suficiente de gasto como el que esté orientado hacia las áreas de mayor rentabilidad social. Por ejemplo, en algunos casos el contratar un menor número de funcionarios y pagarles sueldos competitivos suele ser más eficiente que utilizar al sector público como empleador directo. Este tipo de elementos deben ser considerados en la evaluación.

1.3. Conclusión

A modo de conclusión de esta parte del trabajo, podemos señalar que la evaluación de la gestión del gasto público, de acuerdo al marco analítico que aquí se propone2, requiere considerar cuando menos los siguientes elementos (Atkinson y Noord, 2001):

En relación a la evaluación del impacto macroeconómico se debe responder a las siguientes preguntas:

¿Se dispone de procesos presupuestarios que contengan mecanismos institucionalizados para que las decisiones de gasto público estén basadas en escenarios macroeconómicos realistas?

¿Existen mecanismos institucionalizados para anticipar y contrarrestar los efectos cíclicos de la economía?

¿Está el gasto público suficientemente controlado para respetar las restricciones presupuestarias y financieras?

Durante períodos de elevados ingresos, en los que se realicen incrementos en el gasto público, ¿existe tal rigidez presupuestaria que los últimos son difíciles de revertir en el futuro?

¿En el proceso de programación y formulación presupuestaria se evalúa la suficiencia de la carga tributaria y otros ingresos para el financiamiento del gasto, incluyendo la consideración de su volatilidad?

¿Se dispone de mecanismos creíbles de control fiscal por parte del ministerio de finanzas y de los órganos contralores?

En relación a la evaluación del objetivo de conseguir una adecuada distribución social, lo que también se conoce como eficiencia asignativa, se debe responder a las siguientes preguntas:

¿Está justificada la intervención del Estado en las áreas sociales hacia donde se orienta el gasto público? ¿Se justifican los programas que están siendo financiados?

¿Existen oportunidades para que el sector privado participe efectivamente en las áreas tradicionalmente monopolizadas por el Estado?

¿El desempeño del Estado en alcanzar los objetivos de políticas públicas es apropiado en términos de distribución del ingreso, condiciones de salud, matricula escolar, calidad del ambiente y seguridad, en concordancia con los niveles de recursos asignados a través de las funciones y programas públicos?

¿Existe déficit de recursos públicos para atender problemas prioritarios relacionados con la garantía de unas condiciones dignas de vida para todos los ciudadanos?

2 Este se basa en los tres objetivos antes señalados y los aspectos de economía política e institucional presentes en cada uno de ellos.

16

En relación a la eficiencia técnica se debe responder a las siguientes preguntas: ¿Existe evidencia disponible sobre la eficiencia técnica del gasto público? ¿Esa información es utilizada como un insumo para realizar cambios pertinentes en las

diversas modalidades de intervención gubernamental? ¿Existen áreas sociales que puedan ser identificadas donde puedan haber ganancias

de eficiencia debidas a una reorientación del gasto público?

17

2. Comparación Internacional Con la finalidad de contar con una mejor apreciación acerca del desempeño del gasto público social en Venezuela, antes de evaluar tal desempeño a partir del marco conceptual presentado anteriormente, resulta conveniente realizar una breve comparación de la situación de Venezuela en materia de gasto público en los sectores sociales con algunos países seleccionados de la región. Dicha comparación se elabora en términos de la importancia relativa que tiene el gasto público en salud y educación para los países seleccionados, para de esta manera ubicar la posición relativa en que se encuentra Venezuela.

Asimismo, dado que se considera que no es suficiente observar el nivel de gasto para emitir una opinión apropiada sobre la actuación del Estado en esta materia, resulta conveniente analizar los niveles de gasto con relación a los indicadores correspondientes a desarrollo humano y a aquellos que son frecuentemente utilizados en los sectores de salud y educación. De esa manera se pretende medir los logros alcanzados en los mencionados sectores.

2.1 Gasto público en educación y salud

De acuerdo a la información suministrada por el Programa de Naciones Unidas para el Desarrollo en el Informe de Desarrollo Humano del año 2003, Venezuela registra un gasto social en los sectores de salud y educación similar al gasto promedio de la muestra de países latinoamericanos seleccionados para este estudio.

En cuanto al gasto público específico en educación, según esa misma fuente de información y la Oficina Nacional de Presupuesto (ONAPRE), Venezuela destinaba a educación el 3% del PIB para el año 1990 y el 4,4% para el año 2000, lo que significa un incremento de 1,4 puntos porcentuales del PIB en prácticamente una década. Asimismo, el gasto promedio efectuado en este sector por los países de la muestra fue de 2,5% y 3,7% del PIB para los años 1990 y 2000, respectivamente, lo cual implica un incremento promedio de 1,2 puntos del PIB para estos años. Esto significa que en materia de recursos destinados a educación, Venezuela se encuentra por encima del promedio de la región, tanto en lo relativo al peso del gasto público respecto al PIB, como al incremento de dicho gasto.

En el gráfico 1 correspondiente al gasto público en educación realizado por los países seleccionados, se observa como dicho gasto en el caso venezolano se encuentra por encima del gasto promedio de estos países para los años 1990 y 2000. En este sentido, Venezuela ocupa el décimo lugar, dentro del grupo de los 17 países seleccionados. Es importante señalar, que países como Bolivia y Nicaragua experimentaron un incremento sustantivo del gasto en educación y el mismo se encuentra en niveles superiores al de Venezuela.

18

Gráfico 1: Gasto Público en Educación como Porcentaje del PIB 1990 y 1998-2000

(Porcentajes)

0

1

2

3

4

5

6

Argenti

na

Urugua

y

Costa

RicaChil

e

Colombia

Brasil

Venez

uela

Paragu

ay

Rep. D

omini

cana

Ecuad

or

El Salv

ador

Bolivia

Hondu

ras

Guatem

ala

Nicarag

ua

1990

1998-2000

Fuente: Informe sobre Desarrollo Humano 2003. Programa de Naciones Unidas para el Desarrollo (PNUD), Leyes de Presupuesto Público. Oficina Nacional de Presupuesto (ONAPRE) y cálculos propios.

Con relación al gasto público en salud, el gráfico 2 indica que dicho gasto en Venezuela se encuentra muy cercano al gasto promedio que realizan los países de la región. Mientras que en promedio estos países gastaban en el año 1990 el 2,6% del PIB, Venezuela lo hacía en un 2,5%, lo que la ubicó en la sexta posición. Asimismo, para el año 2000 el gasto promedio en salud de estos países aumentó hasta alcanzar el 3,4% del PIB y el correspondiente a Venezuela logro alcanzar el 2,7%. Esto significa que, de acuerdo a esta información, Venezuela estaría destinando una cantidad de recursos al sector salud con relación al tamaño de su economía que está por debajo del promedio de los países de la región.

4,2 4,72 5,1

6,7 4,72,2 3,1

1,8 2,51,2 5,4

3 3,42,5 2,7

1,3 2,80,7 3

1,6 1,81,5 1,21,4 3,8

2,1 4,93,3 4,3

1,8 2,37 2,3

Argentina

Costa Rica

México

Brasil

Perú

Rep. Dominicana

El Salvador

Honduras

Nicaragua

Gráfico 2: Gasto Público en Salud como Porcentaje del PIB 1990 y 2000(porcentajes)

1990

2000

Fuente: Informe sobre Desarrollo Humano 2003. Programa de Naciones Unidas para el Desarrollo (PNUD) y Cálculos propios.

19

2.2 Relación entre el gasto social y el índice de desarrollo humano Una forma aproximada de evaluar la eficiencia del gasto social es a través de la relación entre dicho gasto y el Índice de Desarrollo Humano (IDH). En este sentido, encontramos que Venezuela cuenta con un IDH de 0,775 para el año 2001, lo que permite clasificarla con un nivel de desarrollo humano medio y ubicarla en el octavo lugar de la muestra de los 17 países seleccionados.

En términos de crecimiento promedio del IDH el gráfico 3 indica que para el período 1975-2001 Venezuela y Argentina son los países que registran la tasa más baja (1,6%) de crecimiento promedio. Sin embargo, en el caso de Argentina hay que considerar que debido a que este país registra un alto IDH (0,849) el mayor de la muestra, resulta más difícil obtener incrementos del mismo, debido a los rendimientos marginales decrecientes en la relación entre gasto y mejoras en el IDH.

Gráfico 3: Crecimiento Promedio del IDH 1975-2001 (porcentajes)

0,0% 1,0% 2,0% 3,0% 4,0% 5,0% 6,0%

Argentina

Uruguay

Costa Rica

Chile

Mexico

Colombia

Brasil

Venezuela

Peru

Paraguay

Rep.Dominicana

Ecuador

El Salvador

Bolivia

Honduras

Guatemala

Fuente: Informes sobre Desarrollo Humano. Programa de Naciones Unidas para el Desarrollo (PNUD) y cálculos propios.

Asimismo, se observa en el gráfico 4 la relación positiva que existe entre el gasto en salud y educación con el desarrollo humano, tal como lo expresa la curva de tendencia en dicho gráfico. Por supuesto, como se reconoce que no es condición suficiente un aumento del gasto público en estos sectores, también se debe prestar especial atención a los programas específicos que se financian y a los arreglos institucionales que se diseñen. Todo esto con el fin de que el gasto público social no sólo sea eficiente, sino que se logren las metas de superación de la pobreza y de disminución de las inequidades a través del acceso de toda la población a los servicios básicos.

20

Gráfico 4: Índice de Desarrollo Humano y Gasto Social

-

2,0

4,0

6,0

8,0

10,0

12,0

0,600 0,650 0,700 0,750 0,800 0,850 0,900Índice de Desarrollo Humano (2001)

Gas

to e

n Sa

lud

y Ed

ucac

ión

(200

0)

Bolivia

Honduras

Guatemala

Nicaragua

El Salvador

Ecuador

Rep. DominicanaPerú

Paraguay

Venezuela

BrasilColombia

México Chile

UruguayCosta Rica

Argentina

Fuente: Informe sobre Desarrollo Humano 2003. Programa de Naciones Unidas para el Desarrollo (PNUD) y cálculos propios.

2.3 Relación entre el gasto en salud y la tasa de mortalidad infantil El gráfico 5 muestra la relación entre el gasto público en salud y la tasa de mortalidad infantil. Allí se puede apreciar que en general los países que tienen un mayor nivel de gasto en salud tienen menores tasas de mortalidad infantil. Excepción hecha del caso de Bolivia, país con un alto nivel de gasto en salud y una elevada tasa de mortalidad infantil. Asimismo la línea de tendencia muestra la relación inversa entre estas dos variables.

Aunque en esta sección no es posible desagregar esta información por estratos socioeconómicos, es ampliamente reconocido que la mortalidad infantil es un fenómeno que afecta desfavorablemente a los grupos sociales. Los estratos socioeconómicos de menores recursos y otras poblaciones geográficamente marginadas suelen estar mayormente afectados por pérdidas de vida infantil. Por consiguiente, es de esperar que el anterior resultado sea una expresión del menor acceso que esos grupos sociales tienen a servicios de atención médica, así como a otras condiciones fundamentales para atenuar los mencionados efectos negativos sobre la supervivencia infantil.

Gráfico 5: Gasto Público en Salud y Tasa de Mortalidad Infantil

0

1

2

3

4

5

6

0 10 20 30 40 50 60 70

Tasa de Mortalidad Infantil 2001

Gas

to P

úblic

o en

Sal

ud c

omo

%

del P

IB 2

000

BoliviaColombiaUruguay

ArgentinaCosta Rica HondurasEl Salvador

ChileVenezuela

BrasilParaguayPerú

MéxicoNicaragua

GuatemalaRepública Dominicana

Ecuador

Fuente: Informe sobre Desarrollo Humano 2003. Programa de Naciones Unidas para el Desarrollo (PNUD y Cálculos propios.

21

2.4 Relación entre el gasto en educación y la tasa de matricula combinada Al igual que en los casos del IDH y de la tasa de mortalidad infantil, el gráfico 6 refleja que tendencialmente los países que tienen un mayor nivel de gasto en educación tienen mejores indicadores de cobertura en este sector, cuando se mide dicha cobertura por la tasa de matricula combinada.

Gráfico 6: Tasa de Matricula Combinada y Gasto en Educación

0

1

2

3

4

5

6

55 65 75 85 95 105Tasa de Matricula Combinada 2001

Gas

to e

n Ed

ucac

ión

com

o %

del

PI

B 2

000

Guatemala

Honduras

El Salvador

Paraguay

Venezuela

Rep. Dominicana

Chile

Bolivia

México

Perú

Uruguay

Argentina

BrasilNicaragua

Ecuador

Costa Rica

Fuente: Informe sobre Desarrollo Humano 2003. Programa de Naciones Unidas para el Desarrollo (PNUD), Leyes de Presupuesto Público. Oficina Nacional de Presupuesto (ONAPRE) y Cálculos propios.

Analizando estos resultados en forma conjunta, la evaluación internacional pareciera indicar que tendencialmente los países que tienen un mayor nivel de gasto social es más probable que obtengan mejores resultados en sus indicadores sociales. Sin embargo, aunque se aprecia que Venezuela registra niveles de gasto en salud y educación cercanos al promedio de la región, encontramos que el país viene presentando un escaso crecimiento en los indicadores sociales utilizados, especialmente en los relativos al índice de desarrollo humano y la tasa de matricula combinada. En otras palabras, se observa una tendencia a desmejorar la efectividad del gasto social.

En el caso de educación, Venezuela registra para el año 2001 una tasa de matricula combinada de 68%, lo que la ubica en el décimo lugar de la muestra de los dieciséis países considerados. Esta tasa es inferior a la registrada por países tales como Ecuador, República Dominicana, México, entre otros. Asimismo, se encuentra por encima de la correspondiente a países como Costa Rica, Nicaragua, El Salvador, Paraguay, Honduras y Guatemala. Por lo que se puede concluir, que se requiere de mejoras en la eficiencia del gasto a efectos de mejorar los indicadores. En nuestro entender ese es básicamente un problema de gestión de esos servicios, combinado con los problemas socioeconómicos que inhiben a los padres y representantes a matricular a sus hijos en el sistema escolar (barreras de acceso).

En este sentido, en las siguientes secciones se realizará un análisis más detallado del desempeño del gasto social en Venezuela, a fin de identificar los factores, especialmente los de carácter institucional, que están incidiendo en tal desempeño.

22

3. Evaluación del desempeño del Gasto Público Social De acuerdo al marco conceptual presentado anteriormente, a continuación se esboza una evaluación general de la gestión del gasto público social en Venezuela, a partir de la búsqueda de resultados positivos en los tres objetivos señalados: logro de la disciplina fiscal, alcanzar una adecuada distribución social de la riqueza creada en la sociedad y promover la eficiencia del gasto público. 3.1 Logro de la disciplina fiscal

El objetivo de esta sección es evaluar el desempeño de la gestión del gasto público en Venezuela en función del logro de la disciplina fiscal. Es evidente, que la consecución de este objetivo tiene un importante vínculo con el desempeño del gasto público social. Es por ello que se incluye su análisis para realizar una adecuada evaluación del gasto social. Asimismo, a continuación se presentan algunos de los efectos que sobre la gestión del gasto social tiene el logro de la disciplina fiscal:

La ausencia o el incumplimiento de reglas institucionalizadas orientadas a garantizar la disciplina fiscal puede generar inestabilidad macroeconómica; esto a su vez ocasiona un incremento de los problemas sociales y, por ende, se generan mayores necesidades de recursos públicos que se orienten a la atención de los problemas sociales de la población afectada.

Asimismo, la ausencia o incumplimiento de reglas fiscales institucionalizadas orientadas a garantizar la disciplina fiscal puede generar que, dado el fenómeno de la tragedia de los comunes, los distintos grupos de interés presionen por obtener mayores recursos públicos. De ese modo es posible que se generen significativos desequilibrios presupuestarios con las consecuencias señaladas en el apartado anterior.

En este sentido, se debe señalar que los resultados oficiales, así como diversos estudios realizados en el país sobre la política fiscal (García, 1999 y 2003, López y Rodríguez 2002), coinciden en señalar que Venezuela reporta persistentes déficit en las cuentas del sector público. Se señala que dicho déficit tiene un carácter estructural de aproximadamente 3% con respecto al PIB (López y Rodríguez, 2002). Asimismo, como lo muestra el gráfico 7, dicho déficit se ha venido incrementando de manera acelerada en los últimos años, superando el 5% del PIB en el año 2001 y el 4% del PIB para el año 2002.

Gráfico 7:Déficit Fiscal (Porcentaje del PIB)

(20,0)

(15,0)

(10,0)

(5,0)

-

5,0

10,0

15,0

19701972

19741976

19781980

19821984

19861988

19901992

19941996

19982000

2002

Fuente: García. (2003)

A efectos de comprender las causas de dichos déficit, resulta conveniente analizar la evolución de los ingresos y gastos públicos para el período bajo estudio, a fin de identificar

23

algunos de los factores que influyen en los resultados fiscales del país. Igualmente, se evaluarán las instituciones fiscales, entendidas éstas como el conjunto de reglas, normas y mecanismos que son utilizadas para llevar a cabo el proceso presupuestario y que tienen una importante incidencia en los resultados fiscales.

Con relación a los ingresos fiscales, podemos señalar que en el caso venezolano, por ser una economía altamente dependiente de los recursos generados por el sector petrolero, la evolución, composición e inclusive las reglas fiscales han estado supeditadas a lo que acontece en esa actividad económica. Así que es natural comenzar la evaluación con el análisis de los ingresos fiscales de origen petrolero.

3.1.1 Evolución de los ingresos fiscales petroleros El gráfico 8 muestra la evolución de los ingresos petroleros per cápita en bolívares a precios de 1997, durante el período 1970-2002. Este indicador permite aproximarse a la cantidad de bienes y servicios que el Estado podría ofrecer a cada ciudadano, considerando únicamente el ingreso real de origen petrolero. Se puede apreciar que durante el período bajo estudio el comportamiento de estos ingresos presenta una alta volatilidad, con una tendencia de largo plazo a la disminución. Asimismo, los ingresos fiscales de origen petrolero han variado desde Bs. 624 hasta Bs. 8.076 por habitante medidos en términos reales, alcanzando el valor máximo en el ejercicio fiscal correspondiente al año 1974.

Gráfico 8: Ingresos Fiscales Petroleros Per-CápitaBs. Reales de 1997

-

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

1.970 1.971 1.972 1.973 1.974 1.975 1.976 1.977 1.978 1.979 1.980 1.981 1.982 1.983 1.984 1.985 1.986 1.987 1.988 1.989 1.990 1.991 1.992 1.993 1.994 1.995 1.996 1.997 1.998 1.999 2.000 2.001 2.002

Fuente: Banco Central de Venezuela (BCV), “40 años de Presupuesto Fiscal (1948-1988)” y Leyes de Presupuestos de diferentes años de la Oficina Nacional de Presupuesto (ONAPRE), Instituto Nacional de Estadísticas (INE) y cálculos propios.

Igualmente, el gráfico 9 indica que la importancia relativa de los ingresos fiscales de origen petrolero como porcentaje del PIB ha venido disminuyendo, después de alcanzar la participación más alta durante el período bajo estudio de 33% en el año 1974. En los últimos años esos ingresos fiscales petroleros registran las menores tasas de participación, alcanzando 4% y 7% en los años 1998 y 2001, respectivamente.

24

Gráfico 9: Ingresos Fiscales Petroleros como % del PIB

0%

5%

10%

15%

20%

25%

30%

35%

1.970 1.971 1.972 1.973 1.974 1.975 1.976 1.977 1.978 1.979 1.980 1.981 1.982 1.983 1.984 1.985 1.986 1.987 1.988 1.989 1.990 1.991 1.992 1.993 1.994 1.995 1.996 1.997 1.998 1.999 2.000 2.001 2.002

Fuente: Banco Central de Venezuela (BCV), “40 años de Presupuesto Fiscal (1948-1988)” y Leyes de Presupuestos de diferentes años de la Oficina Nacional de Presupuesto (ONAPRE) y cálculos propios.

Otra manera de analizar la evolución de los ingresos petroleros es a partir de su expresión en dólares per cápita, de esta forma se estaría controlando el efecto cambiario que producen las devaluaciones. Sin embargo, como lo muestra el gráfico 10, los ingresos petroleros nuevamente muestran una tendencia al descenso y una volatilidad considerable durante el período examinado.

Gráfico 10: Ingresos Fiscales Petroleros Per-CápitaDólares

0

200

400

600

800

1000

1200

1.970 1.971 1.972 1.973 1.974 1.975 1.976 1.977 1.978 1.979 1.980 1.981 1.982 1.983 1.984 1.985 1.986 1.987 1.988 1.989 1.990 1.991 1.992 1.993 1.994 1.995 1.996 1.997 1.998 1.999 2.000 2.001 2.002

Fuente: Banco Central de Venezuela (BCV), “40 años de Presupuesto Fiscal (1948-1988)” y Leyes de Presupuestos de diferentes años de la Oficina Nacional de Presupuesto (ONAPRE), Instituto Nacional de Estadísticas (INE) y cálculos propios.

25

Asimismo, se debe destacar que el período bajo estudio se inicia con unos ingresos petroleros bajos que luego alcanzan niveles importantes en el año 1974, debido fundamentalmente a la crisis ocurrida en el Medio Oriente. Este período es conocido como de “Bonanza Petrolera”, debido a la magnitud de ingresos provenientes de este sector recibidos en el país, los cuales se consideran sin precedentes e inesperados. Es importante señalar que para la administración de esta cantidad de recursos, en el año 1974 el Congreso le otorgó al Presidente de la República facultades extraordinarias para el manejo de los mismos. Esto vino a generar efectos directos sobre el gasto público.

En este sentido, una de las principales medidas fiscales adoptadas fue la utilización de exoneraciones tributarias a los sectores construcción, turismo y exportación a fin de incentivar su crecimiento. Igualmente, se modificó la Ley de Bancos, para estimular el crédito bancario y se exoneró del pago de impuestos a una gran cantidad de actividades productivas.

En cuanto a la política de gasto público, también se produjo un gran salto. A través del V Plan de la Nación se llevaron a cabo importantes inversiones públicas orientadas a incrementar y fortalecer las empresas del Estado, así como aquellas asociadas a la nacionalización de la industria petrolera. Igualmente, se incrementaron los gastos relativos a las partidas correspondientes a pago de personal, a través del incremento de los salarios públicos y del crecimiento del número de empleados públicos.

Lamentablemente, durante este período no se tomaron medidas fiscales orientadas a prevenir los efectos negativos que se originan en una economía al recibir semejante volumen de recursos, especialmente los efectos desestabilizadores que se presentan cuando las condiciones que originaron esos mayores ingresos desaparecen y se hace prácticamente imposible revertir los compromisos fiscales adquiridos por el Estado.

Asimismo, los diversos gráficos muestran que, después del “boom” de los años setenta, existe una tendencia de largo plazo a que los ingresos fiscales de origen petrolero disminuyan al mismo tiempo que registran una alta variabilidad. Sin embargo, dicha disminución se ve interrumpida por algunos “shocks” positivos, tal como sucedió en el año 1981 cuando se produjo el mayor nivel de ingresos petroleros per-cápita en dólares.

No obstante, esa tendencia a la disminución de los ingresos fiscales significa que el Estado venezolano dispone de menores recursos de origen petrolero para hacer frente a los compromisos de gasto y que, por lo tanto, los ingresos de origen no petrolero deben adquirir una mayor importancia relativa dentro de la política fiscal. En este sentido, veamos a continuación como han evolucionado los ingresos fiscales no petroleros durante este período.

3.1.2 Ingresos fiscales no petroleros

Los ingresos ordinarios no petroleros como porcentaje del PIB expresan la carga tributaria de una economía, es decir, cuánto contribuye la economía interna a financiar la actividad del Estado. Como se observa en el gráfico 11, estos ingresos fiscales registran una gran inestabilidad, disminuyendo durante el período de los años setenta y ochenta. Sin embargo, desde el año 1992 se observa un ascenso de dichos ingresos como porcentaje del PIB, como consecuencia de las reformas tributarias introducidas para ese entonces. Algunas reformas en la administración tributaria también mejoraron la efectividad recaudatoria de impuestos ya existentes como el impuesto sobre la renta.

Debe destacarse que a partir del año 1994, cuando entran en vigencia el Impuesto a las Ventas al Mayor y el Impuesto a los Débitos Bancarios, se aprecia que estos

26

ingresos se mantienen en niveles más elevados, aunque continúan presentando un comportamiento inestable.

Gráfico 11: Impuestos Internos no Petroleros como Porcentaje del PIB

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

Fuente: Banco Central de Venezuela (BCV), “40 años de Presupuesto Fiscal (1948-1988)” y Leyes de Presupuestos de diferentes años de la Oficina Nacional de Presupuesto (ONAPRE) y cálculos propios.

Entre los factores que han incidido en el comportamiento de los ingresos fiscales no petroleros se encuentran los vinculados tanto a la gestión macroeconómica (intensidad y variabilidad del crecimiento económico) como a la normativa que rige el sistema tributario venezolano. Ambas afectan directamente la capacidad de recaudación impositiva.

Más específicamente, entre los aspectos institucionales que han incidido en la menor recaudación de estos ingresos fiscales se encuentran la debilidad del marco legal tributario, las debilidades fiscalizadoras y sancionadoras de la administración tributaria, así como el uso relativamente extendido de exenciones y exoneraciones impositivas en tanto presuntos incentivos a la inversión.

A modo de conclusión preliminar se puede señalar que los ingresos fiscales en Venezuela presentan una elevada vulnerabilidad, debido a la alta dependencia de los ingresos petroleros y a la volatilidad que se registra en ese mercado. Asimismo, no se ha logrado disminuir esa vulnerabilidad a través de una diversificación y aumento de la recaudación no petrolera, como se mencionó anteriormente. En este sentido, estos elementos atentan contra la consecución de la disciplina fiscal, especialmente ante la imposibilidad de financiar el gasto público a través de los ingresos corrientes.

3.1.3 Gasto público

En esta parte del trabajo se hace una breve revisión de la evolución del gasto público, utilizando los indicadores de gasto público per-cápita y gasto público como porcentaje del PIB durante el período 1970-2002. El examen general del primero de esos indicadores demuestra que el mismo también reporta una gran variabilidad y que existe una tendencia de largo plazo a su aumento en forma moderada. Ese comportamiento se registra tanto en su expresión en bolívares constantes como en dólares, tal como se puede apreciar en el gráfico 12. Asimismo, se observa que para casi todo el período bajo estudio, ambas expresiones del gasto siguen un comportamiento similar, a excepción de los años 1984, 1989, 1995 y 1998, en los

27

cuales se producen incrementos en el monto del gasto en bolívares por efecto de las devaluaciones de la moneda con respecto al dólar.

Gráfico 12: Gasto Público Per-Cápita en Bolívares Reales y en Dólares

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

1.970 1.971 1.972 1.973 1.974 1.975 1.976 1.977 1.978 1.979 1.980 1.981 1.982 1.983 1.984 1.985 1.986 1.987 1.988 1.989 1.990 1.991 1.992 1.993 1.994 1.995 1.996 1.997 1.998 1.999 2.000 2.001 2.002 2.0030

200

400

600

800

1.000

1.200

1.400

1.600

Gasto en bolívares

Gasto en dolares

Lineal (Gasto en bolívares)

Fuente: Banco Central de Venezuela (BCV), “40 años de Presupuesto Fiscal (1948-1988)” y Leyes de Presupuestos de diferentes años de la Oficina Nacional de Presupuesto (ONAPRE), Instituto Nacional de Estadísticas (INE) y cálculos propios.

Precisamente debe llamar la atención que durante el período 1983-1992 se produce la mayor diferencia entre el gasto per-cápita en dólares y el expresado en bolívares; esta situación también se explica por la fuerte devaluación ocurrida durantes estos años (70% en 1983 y 64% en 1984). Sin embargo, es en el año 1996 cuando se produce la mayor devaluación de la moneda (177 %) durante este período examinado y donde se registran los más bajos niveles de gasto per-cápita, tanto en bolívares como en dólares (ver anexo).

Como se señaló anteriormente, el gasto público se ubicó en un nivel elevado al comienzo del período examinado, es decir para el año 1974, debido a los incrementos de erogaciones que se realizaron como consecuencia de los mayores ingresos petroleros de la época. Sin embargo, aunque posteriormente disminuyó el nivel de gasto público en términos reales, el mismo no se ajustó completamente a los niveles más bajos de ingreso de los años subsiguientes. Asimismo, no se tomaron las previsiones necesarias para contrarrestar los efectos económicos y sociales adversos que se producen en los períodos de “shocks” recesivos. Evidentemente, las decisiones de gasto público tomadas durante los años del “boom” petrolero se realizaron con una perspectiva fiscal de corto plazo en materia de ingresos, comprometiendo el nivel y composición del gasto para los años futuros. Parece haberse interpretado que ese aumento de ingresos tenía carácter permanente en vez de transitorio.

En cuanto al comportamiento del gasto público como porcentaje del PIB, se puede apreciar en el gráfico 13 que el mismo registra una tendencia de largo plazo a disminuir. Sin embargo, si se considera el período 1996-2003 el gasto público se ha venido incrementando, a excepción del año 2000.

28

Gráfico 13: Gasto Público Total como Porcentaje del PIB

10%

15%

20%

25%

30%

35%

40%

1.970 1.971 1.972 1.973 1.974 1.975 1.976 1.977 1.978 1.979 1.980 1.981 1.982 1.983 1.984 1.985 1.986 1.987 1.988 1.989 1.990 1.991 1.992 1.993 1.994 1.995 1.996 1.997 1.998 1.999 2.000 2.001 2.002

Fuente: Banco Central de Venezuela (BCV), “40 años de Presupuesto Fiscal (1948-1988)” y Leyes de Presupuestos de diferentes años de la Oficina Nacional de Presupuesto (ONAPRE) y cálculos propios.

La tendencia de largo plazo a disminuir del gasto público como porcentaje del PIB puede ser explicada, en parte, por las presiones fiscales a las que está sometido el sector público. Estas presiones se expresan principalmente a través de las reducciones en los ingresos fiscales y en especial por el continuo descenso que viene registrando el ingreso fiscal petrolero per-cápita después del “boom” de los años setenta. Este comportamiento de los ingresos petroleros tiene una alta incidencia en cuanto a la cantidad de recursos que dispone el Estado para proveer bienes y servicios a la población, ya que los mismos constituyen más del 60% de los ingresos públicos ordinarios3.

En este contexto, incrementar e inclusive mantener los actuales niveles de gasto público requiere de una estrategia de incremento de los ingresos fiscales, ya que el país registra una tendencia al déficit fiscal sostenido. Como se dijo antes, esta situación hace difícil mantener los actuales niveles de gasto público. Sin embargo, desde el punto de vista legal y administrativo, ya se han intentado en el país medidas pertinentes para fortalecer la recaudación interna. Sin embargo, estas reformas realizadas no son suficientes, por cuanto se requiere de un dinamismo económico que permita la materialización de mayores ingresos fiscales disponibles en forma regular para una acción más activa del Estado en ámbitos prioritarios.

En ese sentido también será necesario adelantar acciones efectivas que le permitan al Estado mejorar la redistribución de esos recursos para dotar de capacidades de desarrollo humanos a los individuos. Esto es especialmente cierto en la actuación que el sector público pueda hacer a través de inversiones en las áreas sociales, que estén dirigidas a asegurar la efectiva igualdad de oportunidades en la consecución de un mayor bienestar social para sus ciudadanos.

Como se mencionó en el marco conceptual, el énfasis en el logro de la disciplina fiscal en ocasiones puede parecer un obstáculo que impide incrementar los recursos públicos dirigidos al financiamiento de los sectores sociales. Sin embargo, el logro de dicho objetivo macroeconómico debe apreciarse en el marco de las importantes repercusiones que este tiene sobre aspectos como la estabilidad económica y el

3 En países petroleros como México y Ecuador, el ingreso petrolero representa 35,2% y 37,4% del ingreso del Estado, respectivamente. En los otros países de América Latina, la principal fuente de ingresos del Estado proviene fundamentalmente de la tributación sobre la economía interna.

29

empleo. Se debe observar que, cuando estos aspectos no son suficientemente atendidos, estos pasan a representar una fuente importante de inequidad al incidir negativamente sobre aspectos relacionados con las llamadas capacidades básicas (Sen, 2000).

En efecto, en la medida en que los niveles de inversión privada disminuyan como consecuencia de la inestabilidad económica, las fuentes de empleo también se reducirán, lo que se traduce en menores oportunidades de trabajo. Asimismo cabe mencionar que la capacidad de los individuos para hacer frente a la inestabilidad macroeconómica depende sensiblemente de sus activos disponibles (ahorros, etc.). Ambos elementos afectan principalmente a los grupos más pobres de la población. Así las oportunidades de los individuos de ejercer sus derechos sociales y económicos se verán menguadas y se incrementara la inequidad.

3.1.4 Reglas político-electorales y gasto público

Es importante señalar que, de acuerdo a lo presentado en el marco conceptual con respecto a la utilización del gasto público por parte de los gobernantes con fines electorales, en el caso venezolano las pruebas econométricas4 realizadas señalan que en nuestra economía no hay una relación significativa ente el ciclo político electoral y el gasto público. Como se apreciará a continuación, esto no significa que no se registren incrementos del gasto público durante algunos períodos electorales.

Igualmente, pruebas empíricas realizadas por otros investigadores (Puente, 2003) también parecen indicar que la variable político electoral no resulta estadísticamente significativa para explicar el comportamiento del gasto social. Estos resultados podrían explicarse porque los incrementos del gasto público se presentan durante todo el ciclo político-electoral y no se pueden asociar exclusivamente a los años en que se producen elecciones. Sin embargo, es necesario realizar estudios con pruebas estadísticas de mayor complejidad para obtener resultados concluyentes.

3.1.5 Aspectos institucionales

A fin de continuar identificando las causas que explican los resultados deficitarios de la gestión fiscal, se analizarán a continuación algunos aspectos de carácter institucional que contribuyen a explicar los resultados mostrados anteriormente y que fueron señalados en el marco conceptual. Para ello se hará uso de una metodología originalmente desarrollada por el Banco Interamericano de Desarrollo (BID, 1997) y posteriormente aplicada con variantes al caso venezolano (Barrios, 2002). Esta metodología identifica una serie de elementos operativos a través de los cuales se materializan las llamadas restricciones presupuestarias proclives a la disciplina fiscal, tal cual se aprecia en los encabezados de esta parte del trabajo.

Fijación de topes de gasto y/o déficit

En cuanto al persistente déficit fiscal registrado en el país, debe observarse las consecuencias negativas que genera el incumplimiento de las reglas fiscales establecidas en la Ley Orgánica de la Administración Financiera del Sector Público aprobada en el año 2000. En efecto, el incumplimiento de los topes de gasto y/o déficit fiscal allí establecidos facilita el que los distintos grupos que participan en la formulación del presupuesto compitan por los recursos fiscales de tal manera que se produzca un sesgo pronunciado a los desequilibrios en las cuentas del sector público. En una medida importante, esto puede explicarse por que cada grupo de interés representado en las instancias de decisión (ministerios, legisladores) no se hace responsable por la totalidad del costo social de los programas que apoya, sino que actúa en función de obtener el máximo de esos recursos para financiar sus programas y partidas presupuestarias de interés particular o grupal.

4 Se utilizó una variable “dummy” cuyo valor era uno para los años electorales y cero para el resto de los años.

30

De esta manera se observa que en los momentos que en Venezuela se han producido “shocks” favorables en los ingresos fiscales, esos mayores ingresos fueron prontamente utilizados. En buena medida, ello ha sido así debido a que los distintos grupos de interés que participan en la elaboración del presupuesto han carecido de incentivos para ahorrar parte de esos recursos para las épocas futuras de menores ingresos. De esa manera también se podrían contrarrestar los efectos económicos y sociales negativos que provocan los períodos en que se generan menores ingresos fiscales, especialmente sobre la población de menores recursos.

Nuevamente se puede recurrir a la hipótesis de la tragedia de los comunes, para entender que estos escasos incentivos al ahorro público se explican en buena medida por el hecho de que cada uno de los grupos que participa en la asignación de fondos en el proceso presupuestario percibe que los otros harán uso de esos recursos en forma inmediata, agotando su disponibilidad. Ante ese riesgo, cada grupo prefiere no quedarse fuera del reparto de los recursos fiscales, asegurando su participación presupuestaria en el presente. Este fenómeno, naturalmente, se expresa en mayor escala en una economía como la venezolana que deriva una parte importante de sus recursos de una renta como la petrolera.

Asimismo, en los períodos de reducción en los ingresos, el gasto público ha disminuido y no se le ha podido imprimir un comportamiento anti-cíclico, como habría de esperarse de ese instrumento de la política fiscal. Sin embargo, esa disminución en el gasto del Estado ha ocurrido en una proporción menor que la correspondiente a sus ingresos, lo que ha obligado a incurrir en endeudamiento para su financiamiento y por lo tanto a un incremento de los desequilibrios fiscales. Es importante señalar que la porción de disminución que se registra en el gasto público ocurre básicamente en las partidas correspondientes a la inversión y mantenimiento de infraestructura física. Este aspecto se desarrollará más adelante en la sección relativa a la función de redistribución social.

En el mismo orden de ideas, el diferimiento para el futuro del costo fiscal de ese endeudamiento tiene importantes implicaciones en cuanto a la equidad y a la sostenibilidad del gasto público. Esto es así por cuanto se estaría generando una forma de inequidad inter-temporal, o más específicamente intergeneracional, al imponer a generaciones futuras que asuman el costo de un mayor gasto público, cuyo beneficio es disfrutado de manera anticipada. Sin embargo, habría que evaluar en cuánto se benefician efectivamente las generaciones futuras de ese gasto público anticipado para poder visualizar su efecto neto.

31

Programa macroeconómico como restricción a la elaboración del presupuesto

Otra modalidad institucional que se recomienda para el logro de la disciplina fiscal, distinta al establecimiento de topes de gasto y/o déficit, es el contar con un programa macroeconómico consistente aprobado de manera anticipada. De esta manera se pretende avanzar hacia el control de los niveles de endeudamiento y, por lo tanto, considerar los efectos macroeconómicos del mismo. Igualmente, en términos más operativos, ese programa macroeconómico debería justificar los supuestos utilizados para la estimación de los ingresos y gastos del presupuesto, a efectos de poder evaluar su consistencia.