estudio de evaluación del banco del ahorro nacional y ... · estudio de evaluación del banco del...

TRANSCRIPT

Estudio de Evaluación del Banco del Ahorro Nacional y Servicios Financieros S.N.C., I.B.D., en cumplimiento a lo dispuesto por el Artículo 55 Bis 2 de la Ley de Instituciones de Crédito

Versión Extendida

Mayo 23, 2019

Índice

2

1. Introducción2. Marco legal del estudio de evaluación3. Contexto4. Desempeño financiero5. Productos y servicios financieros ofrecidos por BANSEFI6. Actividades de crédito7. Apoyos y acciones al Sector de Ahorro y Crédito Popular y Cooperativo8. Inclusión financiera y educación financiera9. Distribución de programas gubernamentales10. Acciones con otras entidades del sector público para hacer un uso más

efectivo de los recursos11. Conclusiones

1. Introducción

Objeto del informe

El propósito de este informe es dar cumplimiento al Artículo 55 Bis 2 de la Leyde Instituciones de Crédito (LIC) que establece que la Secretaría de Hacienda yCrédito Público (SHCP) deberá publicar cada año dos estudios realizados a lasinstituciones de banca de desarrollo o fideicomisos públicos de fomentoeconómico con el fin de evaluarlas en los siguientes aspectos:

I. Promueven el financiamiento a los sectores que definen sus leyes orgánicasy contratos constitutivos, que los intermediarios financieros privados noatienden;

II. Cuenten con mecanismos para canalizar a los intermediarios financierosprivados a quienes ya pueden ser sujetos de crédito por parte de esosintermediarios, y

III. Armonicen acciones con otras entidades del sector público para hacer unuso más efectivo de los recursos.

4

Objetivos específicos a analizar

5

Con el propósito de evaluarel cumplimiento de BANSEFI(en términos de la Ley de Instituciones de Crédito), se definieron los 5 objetivos específicos:

Analizar la oferta y cobertura de crédito del Banco, en funciónde las necesidades particulares de los segmentos de poblacióna los que van dirigidos.

Analizar la estrategia de promoción en función de qu e fomente el financiamiento de integrantes de la población ob jetivo, enmateria de segundo piso.

Analizar los esquemas de apoyo dirigidos al SACPYC e n materiade asistencia técnica y capacitación, para determin ar sipropician el cumplimiento regulatorio, la profesion alización y elmejor desempeño financiero y operativo de las insti tuciones financieras apoyadas.

Analizar el esquema de seguimiento a la cartera de c rédito,vigente y vencida del Banco.

Analizar la estrategia de educación financiera impar tida a lapoblación objetivo del Banco en función de que promueva sucultura financiera.

2. Marco legal del estudio de evaluación

Reforma a la Ley Orgánica 2014

La Reforma a la Ley Orgánica de 2014 cambió de forma importante al sector,objetivos y facultades de BANSEFI.

Objetivo

Población objetivo(Sector)

Facultades

Ley Orgánica 2001 Ley Orgánica 2014

El conformado por los Organismos de Integración y lasEntidades de Ahorro y Crédito Popular regulados por laLey de Ahorro y Crédito Popular y a las personas físicasy morales que reciban den u otorguen servicios a éstas.

El conformado por las personas físicas y moralesque tengan acceso limitado a los serviciosfinancieros por su condición socioeconómica oubicación geográfica, y a las personas morales aque se refieren la Ley de Ahorro y Crédito Popular.

Promover el ahorro, el financiamiento y la inversiónentre los integrantes del Sector, ofrecer instrumentosy servicios financieros entre los mismos, así comocanalizar apoyos financieros y técnicos necesariospara fomentar el hábito del ahorro y el sano desarrollodel Sector.La operación del Banco se desarrollaba desde elsegundo piso, primordialmente.

Promover y facilitar el ahorro, el acceso alfinanciamiento, la inclusión financiera, el fomentode la innovación, la perspectiva de género y lainversión entre los integrantes del Sector, ofrecerinstrumentos y servicios financieros de primer ysegundo piso, canalizar apoyos financieros ytécnicos para fomentar el hábito del ahorro y eldesarrollo del Sector, además de proporcionarasistencia técnica y capacitación a losintegrantes del Sector.Se deja clara la operación del Banco para ofrecerinstrumentos y servicios financieros de primer ysegundo piso.

Especifican que la operación del Banco tiene comodestino principal al Sector y que responde alobjeto fundamental de promover la inclusiónfinanciera, el fomento a la innovación y laperspectiva de género, e integrar acciones deinnovación y aplicación de nuevas tecnologías .Enfoque a un esquema de primer piso.

Facultades y acciones enfocadas a los Organismos deIntegración y a las Entidades de Ahorro y CréditoPopular.Enfoque principal a un esquema de segundo piso.

7

Reglamento orgánico

El Reglamento contempla las bases conforme a las cuales se rige laorganización y funcionamiento del Banco. De acuerdo con sus atribuciones, lasDirecciones con funciones sustantivas contribuyen a los diferentes objetivosestratégicos de la Institución.

8

Fuente: CEC-ITAM, 2019, con información de BANSEFI.

Dirección

Principales objetivos de BANSEFI a los que contribuye

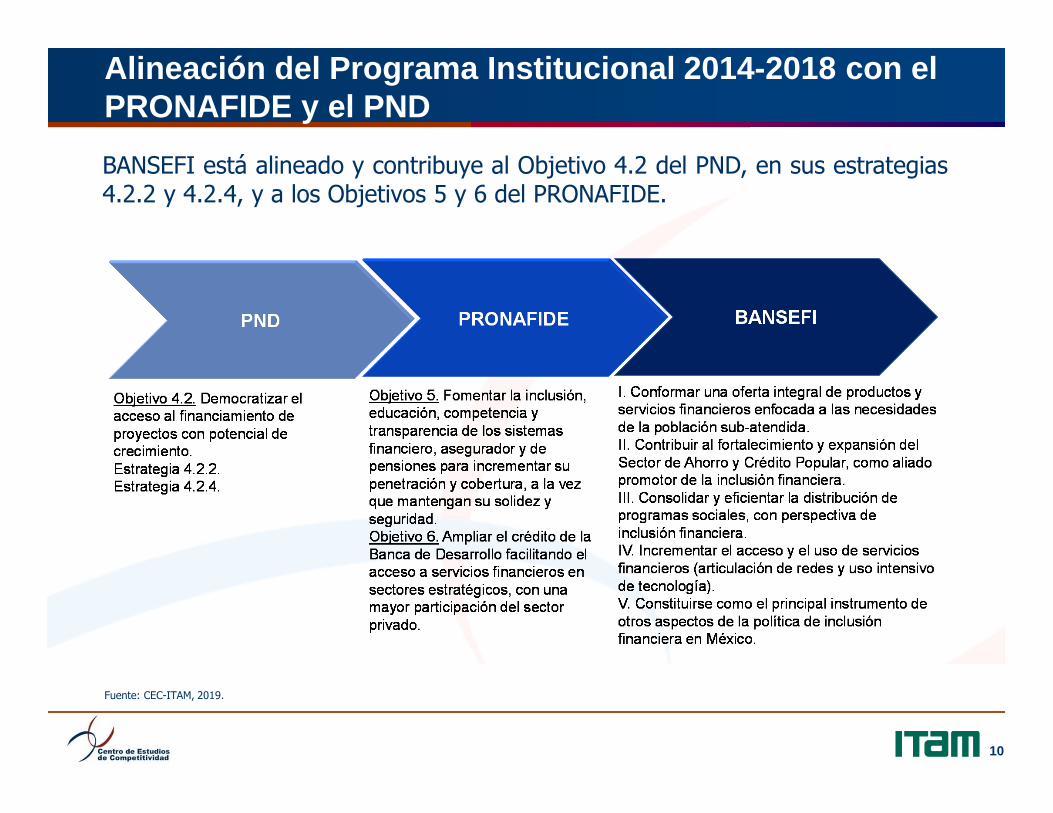

Objetivo 1. Conformar una oferta integral de productos y servicios financieros enfocada a las necesidades de la población sub-atendida.

Objetivo 2. Contribuir al fortalecimiento y expansión del Sector de Ahorro y Crédito Popular, como aliado promotor de la inclusión financiera.

Objetivo 3. Consolidar y eficientar la distribución de programas sociales, con perspectiva de inclusión financiera.

Objetivo 4. Incrementar el acceso y el uso de servicios financieros (articulación de redes y uso intensivo de tecnología).

Objetivo 5. Constituirse como el principal instrumento de otros aspectos de la política de inclusión financiera en México.

Dirección General Adjunta de Banca Social X X X X

Dirección General Adjunta de Tecnología y Operación X X

Dirección General Adjunta de Inclusión Financiera X X X X

Dirección General Adjunta de Crédito y Garantías X X

3. Contexto

Alineación del Programa Institucional 2014-2018 con el PRONAFIDE y el PND

10

BANSEFI está alineado y contribuye al Objetivo 4.2 del PND, en sus estrategias4.2.2 y 4.2.4, y a los Objetivos 5 y 6 del PRONAFIDE.

Fuente: CEC-ITAM, 2019.

4. Desempeño financiero

Evolución de los activos

Entre 2012 y 2018 los activos de BANSEFI presentaron un crecimientoacumulado de 95.4%.

12

Activo total 2012-2018

El crecimiento no fue sostenido. De2012 a 2014 se tuvo un incrementodel 148% para luego tener unareducción importante.

El crecimiento en 2014 se explicapor el incremento en la cartera deinversiones en valores que sefinanciaban mediante operaciones dereporto.

Fuente: CEC-ITAM, 2019, con datos de estados financieros de BANSEFI.

Captación tradicional total

Esta actividad se relaciona con las operaciones de banca tradicional que realizaBANSEFI; el crecimiento acumulado en seis años fue de 38%.

13

Captación total 2012-2018

El monto de captación durante losúltimos tres años no tuvocrecimiento y fue significativamentemenor al crecimiento del activototal.

Fuente: CEC-ITAM, 2019, con datos de estados financieros de BANSEFI.

Capital contable

Este rubro tuvo un crecimiento sostenido hasta alcanzar un acumulado de 86%entre 2012 y 2018.

14

Capital contable 2012-2018

Este comportamiento se debió a losaumentos de capital y a 574millones de utilidades acumuladasde 2013 a 2018.

Fuente: CEC-ITAM, 2019, con datos de estados financieros de BANSEFI.

Estructura de ingresos

Las comisiones representan el 53% de los ingresos del Banco; de éstas, 86%corresponde a programas especiales.

15

Estructura de los ingresos totales Estructura de las comisiones

Fuente: CEC-ITAM, 2019, con datos de estados financieros de BANSEFI.

Margen44%

Comisiones netas53%

Otros3%

Por programas especiales

86%

Otras14%

Estructura de gasto

En esencia se mantiene una estructura similar de gasto en el que destacan losdos componentes: honorarios y tecnología.

16

Integración porcentual del gasto operativo de 2017

Integración porcentual del gasto operativo a septiembre de 2018

Fuente: CEC-ITAM, 2019, con datos de la CNBV.

Honorarios23%

Rentas3%

Publicidad0%

Tecnología15%

Beneficios directos

26%

PTU2%

Impuestos y derechos

6%

Otros25%

Honorarios21%

Rentas2%

Publicidad0%

Tecnología19%

Beneficios directos

28%

PTU2%

Impuestos y derechos

5%

Otros23%

Desempeño de BANSEFI respecto a instituciones de Banca de Desarrollo

Respecto a otras instituciones de Banca de Desarrollo, el monto de cartera decrédito es menor y sus utilidades representan 1% del Sector.

17

Su tamaño y estructura se explica por el mandato y Sector que apoya.

BancoMonto de Cartera

Nafin 223Banobras 397Bancomext 209SHF 83Banjercito 46BANSEFI 3

Fuente: CEC-ITAM, 2019, con datos de estados financieros de BANSEFI.

Cartera de crédito Bancos de Desarrollo

Distribución de utilidades Banca de Desarrollo

NAFIN19%

Banobras47%

Bancomext10%

SHF11%

Banjercito12%

BANSEFI1%

5. Productos y servicios financierosofrecidos por BANSEFI

Productos y servicios de BANSEFI

BANSEFI cuenta con 21 productos y servicios ofrecidos a personas físicas y apersonas morales.

19

Ahorro Inversión Vivienda

Personas físicas

• Debicuenta• Debicuenta básica• Nómina básica

BANSEFI• Cuentahorro• Tandahorro• Cuentahorro infantil• Debicuentamigrante

Otros servicios

Personas morales

• Cetesdirecto• Pagaré con

Rendimiento Liquidable al Vencimiento (PRLV)

• CuentahorroINFONAVIT

• AhorraSIF• Cuentahorro

CONAVI• Viviendahorro

• Contrato de Comisión Mercantil y Depósito de Títulos en Custodia y Administración (CODES)

• Billetes de Depósito (BIDES)

• Remesas• Microseguros de vida• Compraventa de dólares

• Cuentahorro• Pagaré con Rendimiento Liquidable al

Vencimiento (PRLV)

• Contrato de Comisión Mercantil y Depósito de Títulos en Custodia y Administración (CODES)

• Billetes de Depósito (BIDES)

• Servicios fiduciarios• Recepción de pagos• Dispersión de recursos

Fuente: Sitio oficial de BANSEFI.

Productos y servicios de BANSEFI

• Los diversos productos se enfocan en atender las necesidadesde los distintos grupos vulnerables pertenecientes a lapoblación objetivo.

• Se identifican algunos que están muy focalizados en atendersegmentos específicos del Sector: Debicuenta migrante yCuentahorro infantil.

20

Personas físicas

Personas morales

• Dentro del portafolio de productos y servicios para empresasse observa que no hay una alineación tan clara con losobjetivos institucionales.

• Cuatro productos (Cuentahorro, PRLV, CODES y BIDES) secomparten con personas físicas, mientras que tres productos(servicios fiduciarios, recepción de pagos y dispersión derecursos) son exclusivos para personas morales.

Evolución del número de clientes de BANSEFI

• La evolución del número de clientes en el periodo muestra un crecimientoconstante a una tasa promedio anual de 4.3%.

• Durante 2018, BANSEFI tuvo aproximadamente 16 millones de clientes– El 99.94% son personas físicas– El 0.06% son personas morales

21

Fuente: CEC-ITAM, 2019, con información proporcionada por BANSEFI.

Evolución del número de clientes 2014-2018

12.0

12.5

13.0

13.5

14.0

14.5

15.0

15.5

16.0

16.5

2014 2015 2016 2017 2018

Mill

ones

de

clie

ntes

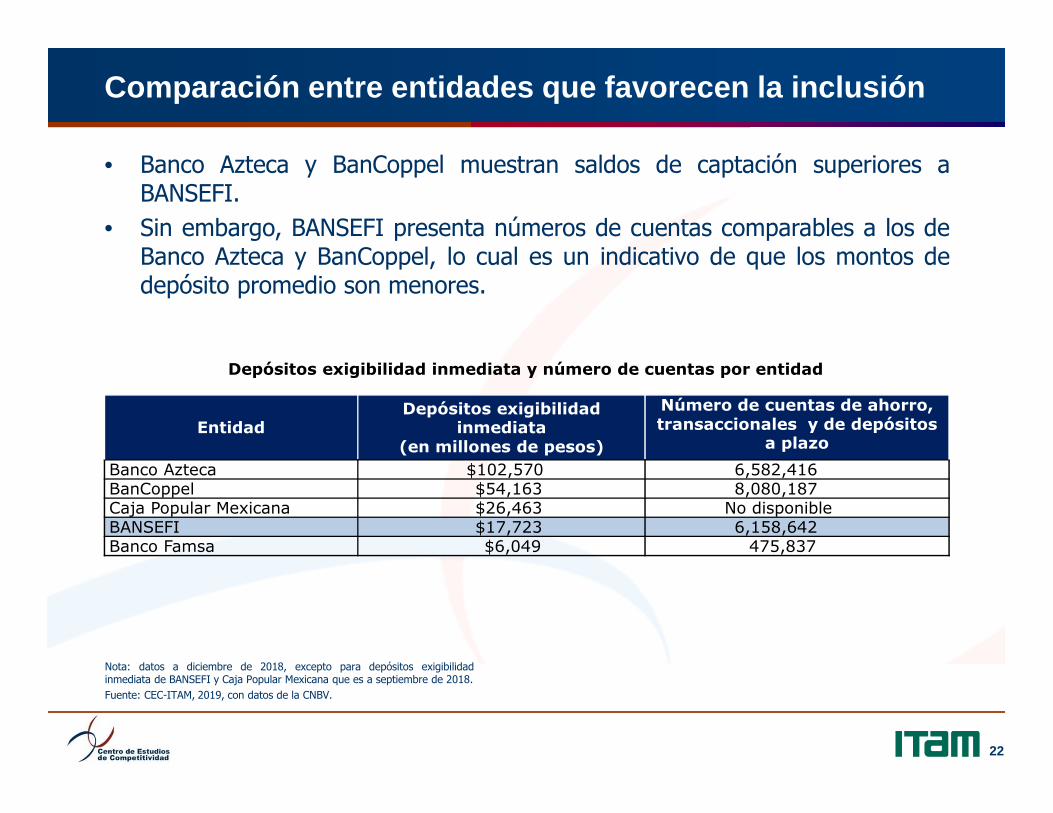

Comparación entre entidades que favorecen la inclus ión

EntidadDepósitos exigibilidad

inmediata(en millones de pesos)

Número de cuentas de ahorro, transaccionales y de depósitos

a plazo

Banco Azteca $102,570 6,582,416BanCoppel $54,163 8,080,187Caja Popular Mexicana $26,463 No disponibleBANSEFI $17,723 6,158,642Banco Famsa $6,049 475,837

22

Fuente: CEC-ITAM, 2019, con datos de la CNBV.

• Banco Azteca y BanCoppel muestran saldos de captación superiores aBANSEFI.

• Sin embargo, BANSEFI presenta números de cuentas comparables a los deBanco Azteca y BanCoppel, lo cual es un indicativo de que los montos dedepósito promedio son menores.

Depósitos exigibilidad inmediata y número de cuentas por entidad

Nota: datos a diciembre de 2018, excepto para depósitos exigibilidadinmediata de BANSEFI y Caja Popular Mexicana que es a septiembre de 2018.

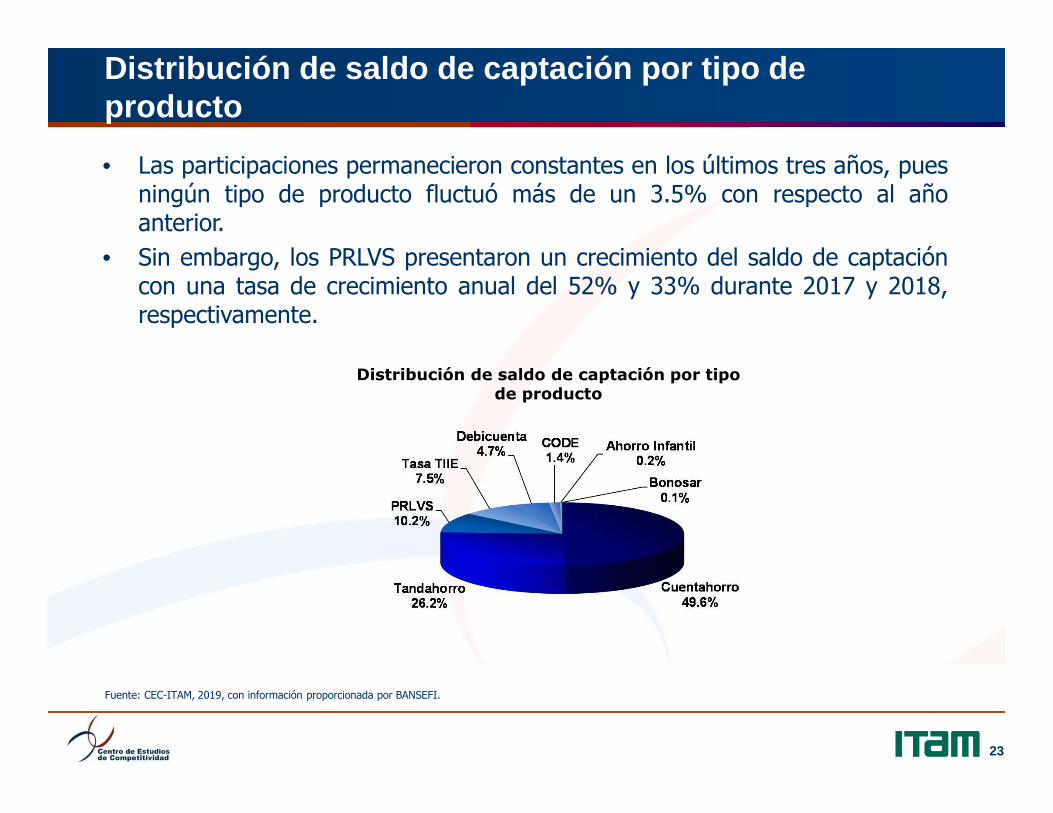

Distribución de saldo de captación por tipo de producto

• Las participaciones permanecieron constantes en los últimos tres años, puesningún tipo de producto fluctuó más de un 3.5% con respecto al añoanterior.

• Sin embargo, los PRLVS presentaron un crecimiento del saldo de captacióncon una tasa de crecimiento anual del 52% y 33% durante 2017 y 2018,respectivamente.

23

Fuente: CEC-ITAM, 2019, con información proporcionada por BANSEFI.

Distribución de saldo de captación por tipo de producto

Saldo de captación promedio mensual por tipo de producto

Durante 2018, los productos de Cuentahorro y Tandahorro tuvieron los mayoressaldos de captación promedio mensual.

24

Saldo de captación promedio mensual por tipo de producto en 2018

Fuente: CEC-ITAM, 2019, con información proporcionada por BANSEFI.

$5,908,771

$3,123,326

$1,219,856

$895,682

$559,620

$171,563

$20,762

$15,283

$2,680

0 2,000,000 4,000,000 6,000,000 8,000,000

Cuentahorro

Tandahorro

PRLVS

Tasa TIIE

Debicuenta

CODE

Ahorro infantil

Bonosar

Otra captación

Saldo de captación promedio mensual (miles de pesos)

BANSEFI atiende en una mayor proporción a mujeres

• El 74% y el 71% de las Cuentahorro y Tandahorro pertenecen a clientesmujeres.

• En todos los casos, menos en el producto de Ahorro Infantil, es mayor elsaldo promedio de las mujeres.

25

Fuente: CEC-ITAM, 2019, con información proporcionada por BANSEFI.

Número de clientes por género y tipo de producto

Saldo promedio mensual por género y tipo de producto

3,305,025

241,274

30,849

89,155

15,130

1,187,580

98,356

36,661

74,648

10,709

0 1,000,000 2,000,000 3,000,000 4,000,000

Cuentaahorro

Tandahorro

Ahorro Infantil

Debicuenta

PRLV

Número de clientes

HombresMujeres

$3,681.8

$2,377.4

$11.1

$333.3

$402.6

$1,758.5

$1,081.8

$13.1

$263.5

$268.8

$0 $1,000 $2,000 $3,000 $4,000

Cuentaahorro

Tandahorro

Ahorro Infantil

Debicuenta

PRLV

Saldo promedio (en millones de pesos)

Hombres

Mujeres

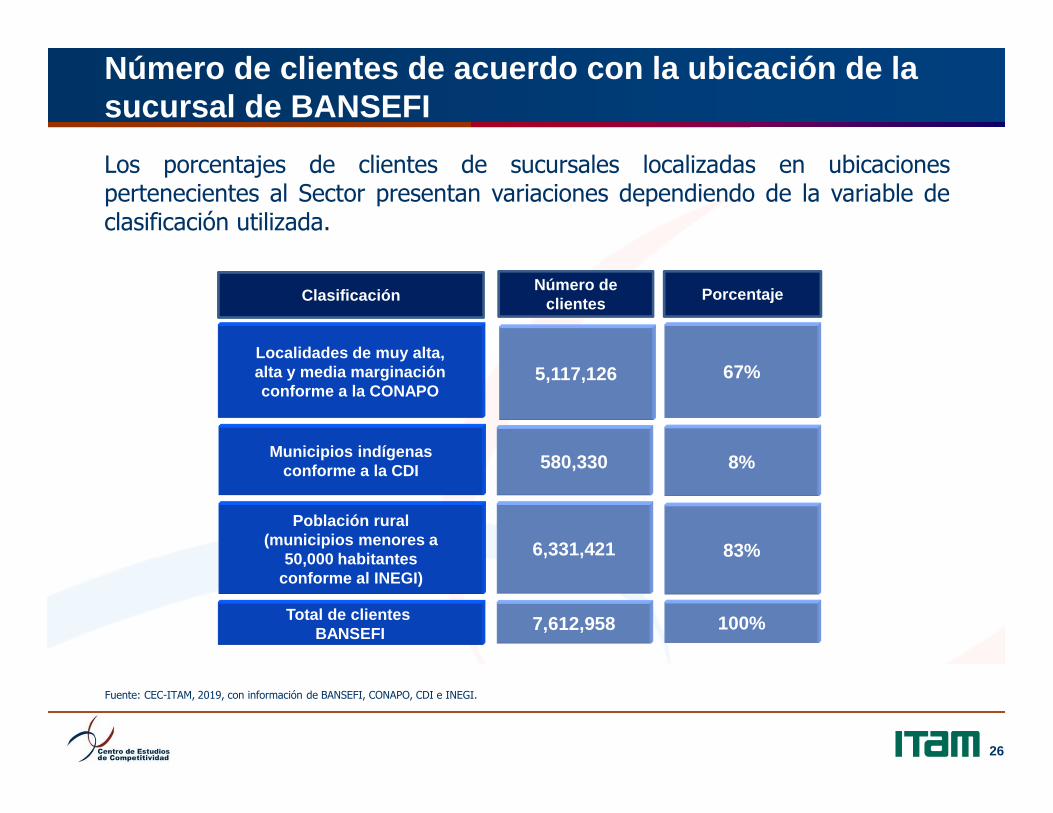

Número de clientes de acuerdo con la ubicación de l a sucursal de BANSEFI

Los porcentajes de clientes de sucursales localizadas en ubicacionespertenecientes al Sector presentan variaciones dependiendo de la variable declasificación utilizada.

26

Localidades de muy alta,alta y media marginaciónconforme a la CONAPO

Municipios indígenasconforme a la CDI

Población rural(municipios menores a

50,000 habitantesconforme al INEGI)

ClasificaciónNúmero de

clientes

5,117,126

580,330

6,331,421

Porcentaje

67%

8%

83%

Fuente: CEC-ITAM, 2019, con información de BANSEFI, CONAPO, CDI e INEGI.

Total de clientes BANSEFI 7,612,958 100%

6. Actividad de crédito

Programas de crédito

La actividad de crédito a personas se dio a partir de la ReformaFinanciera de 2014, lo que le permitió a la Institución abrirnuevos programas.• Refinanciamiento de Créditos para Trabajadores de la

Educación Vía Descuento de Nómina (REFIN).• Programa Integral de Inclusión Financiera (PROIIF).

28

Personas

Intermediarios financieros

Dentro del mandato de BANSEFI lo relacionado con el Sector deAhorro y Crédito Popular es la parte original que existía previo ala Reforma de 2014.• Programa de Crédito de Segundo Piso para Intermediarios

Financieros y Fideicomisos.

BANSEFI opera programas de crédito tanto con intermediarios financieros comocon personas.

Criterios de elegibilidad – Programa de segundo piso

BANSEFI adopta criterios prudenciales adecuados para una operaciónsustentable de este Programa.

29

CRITERIOInstituciones

de banca múltiple

SOFIPO SCAP Uniones de crédito

SOFOM entidad

regulada

SOFOM entidad no regulada

Fideicomiso

Años de operación N.A. 2 AÑOS 2 AÑOS 2 AÑOS 2 AÑOS 3 AÑOS 2 AÑOSHistorial crediticio adecuado N.A. Sin claves de

prevenciónSin claves de prevención

Sin claves de prevención

Sin claves de prevención

Sin claves de prevención

Sin claves de prevención

Índice de morosidad (IMOR) 10% 10% 10% 10% 10% 10% 8%

Índice de cobertura

De acuerdo a la

normatividad aplicable

De acuerdo a la

normatividad aplicable

De acuerdo a la

normatividad aplicable

De acuerdo a la

normatividad aplicable

De acuerdo a la

normatividad aplicable

>=80% CARTERA VENCIDA

N.A.

Monto máximo de financiamiento (Veces capital contable) primera línea operada con BANSEFI

1.5 1.5 1.5 1 1.5 1 1

Indicadores de rentabilidad (Últimos ejercicios) >0% >0% >0% >0% >0% >0% >0%

*ICAP >12% >12% >12% >12% >12% >15%* N.A.*ICAP= (Capital Contable + Reservas - Cartera Vencida - 0.05 x Cartera Vigente)/ Cartera Total Los indicadores deberán ser calculadoscon la última información del intermediario siempre y cuando ésta no exceda de 60 días a la fecha de evaluación de la elegibilidad.

Criterios de elegibilidad para intermediarios financieros

Fuente: CEC-ITAM, 2019, con datos de BANSEFI.

Flujo operativo del PROIIF

30

• Preautorización de los créditos

• Elegibilidad• Ahorro previo

(para Más con Ahorro)

• Formalización de los créditos

• Disposición de crédito

• Administración de cartera

• Amortizaciones• Liquidación• Cobranza

III III

Proceso de otorgamiento de crédito del ProgramaIntegral de Inclusión Financiera para Beneficiario(a)s de

Programas Sociales

Fuente: CEC-ITAM, 2019, con información de BANSEFI.

Calidad crediticia

La cartera a entidades financieras tiene una baja morosidad a diferencia de lacartera de crédito a personas que tiene una alta morosidad.

31

Índice de morosidad programa de segundo piso

Periodo 2012-2018

Índice de morosidad programas de primer piso

Periodo 2012-2018

Fuente: CEC-ITAM, 2019, con datos de los Estados Financieros de BANSEFI.

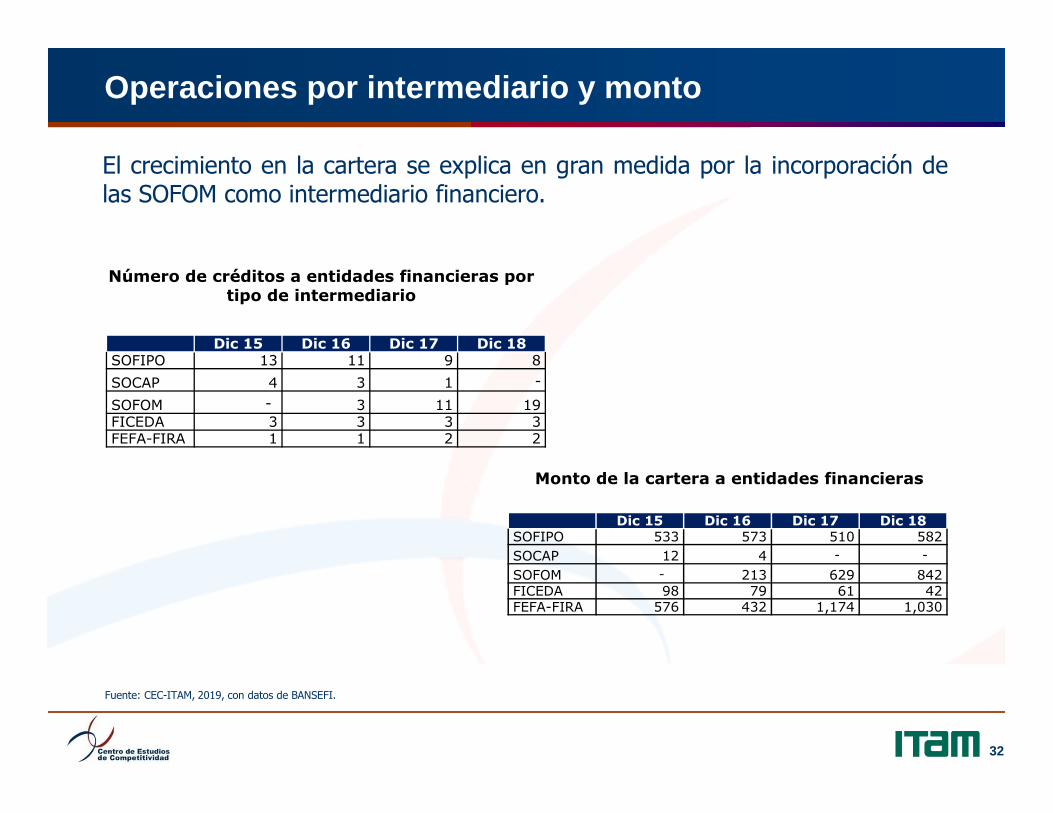

Operaciones por intermediario y monto

El crecimiento en la cartera se explica en gran medida por la incorporación delas SOFOM como intermediario financiero.

32

Dic 15 Dic 16 Dic 17 Dic 18SOFIPO 533 573 510 582SOCAP 12 4 - -

SOFOM - 213 629 842FICEDA 98 79 61 42FEFA-FIRA 576 432 1,174 1,030

Número de créditos a entidades financieras por tipo de intermediario

Monto de la cartera a entidades financieras

Fuente: CEC-ITAM, 2019, con datos de BANSEFI.

Dic 15 Dic 16 Dic 17 Dic 18SOFIPO 13 11 9 8

SOCAP 4 3 1 -

SOFOM - 3 11 19FICEDA 3 3 3 3FEFA-FIRA 1 1 2 2

7. Apoyos y acciones al Sector Ahorro y Crédito Popular y

Cooperativo

Definición del SACPYC

El Sector de Ahorro y Crédito Popular y Cooperativo (SACPYC) lo defineBANSEFI en su ley orgánica como las personas morales a que se refieren la Leyde Ahorro y Crédito Popular (LACP) y la Ley para Regular las Actividades de lasSociedades Cooperativas de Ahorro y Préstamo (LRASCAP).

34

LRASCAP

LACP

SOFIPO

SOFINCO

SOCAP

Nivel de Operaciones Básico

Niveles de operación I a IV

Niveles de operación I a IV

Nivel de Operaciones BásicoNiveles de operación I a IV

Ley Tipo de Sociedad

Orientadas al sector social sin fines,realizan operaciones de ahorro ypréstamo a sus socios.

Entidades de microfinanzas constituidascomo S.A. de C.V.

Sociedades anónimas cuyo objetivo espromover la educación financiera rural.

Descripción Clasificación

Fuente: CEC-ITAM, 2019, de la LACP, LRASCAP y la Ley Orgánica de BANSEFI.

Padrón SACPYC beneficiarias de BANSEFI

Al cierre de 2018 el padrón de Sociedades de Ahorro y Crédito Popular yCooperativo beneficiarias de programas a través de BANSEFI era de 881sociedades.

35

Las SOCAP son el tipo de sociedadcon mayor participación por númerode sociedad, estas manejan el 82.9%de los activos y el 67.1% de lossocios del sector.

Fuente: CEC-ITAM, 2019, con información del Informe de Dirección General 2018 (número 120), BANSEFI.

Distribución de SACPYC por tipo de sociedad

Padrón SACPYC beneficiarias de BANSEFI

Respecto a su estatus jurídico, el 62.9% se encuentra en nivel de operacionesbásicas.

36

Las sociedades con autorización dela CNBV (22.6%), tiene el 94.2% delos activos totales del Sector.

Fuente: CEC-ITAM, 2019, con información del Informe de Dirección General 2018 (número 120), BANSEFI.

Estatus SACPYC beneficiarias de BANSEFI

Programas de apoyo SACPYC

BANSEFI cuenta con tres programas que atienden diferentes ejes y que forman parte del conjunto de lineamientos y estrategias del objetivo del Banco con las SACPYC:

37

Fuente: CEC ITAM, 2019, con datos de Lineamientos de Operación PATMIR, Lineamientos de Operación PATYC y Lineamientos de Operación PAFIIF.

PATYC

PATMIR

PAFIIF

Programa Objetivo

Asistencia técnica y capacitación para que las SACP YC orienten sus esfuerzos a extender sus servicios a la población y operar dentro del ma rco normativo.

Maximizar la inclusión financiera sustentable a trav és de las SACPYC con penetración entre la población, focalizado a zonas de alta migrac ión, rezago social y mujeres.

Contribuir al fortalecimiento de las SACPYC a fin d e impulsar la inclusión financiera preponderantemente de la población vinculada en zona s rurales.

Programas de apoyo al SACPYC

BANSEFI cuenta con los programas PATYC, PATMIR y PAFIIF para el apoyo alas sociedades miembro del SACPYC; durante 2018 se entregaron un total de$64.46 millones de pesos en apoyos.

38

Hasta 2016 el Programa PATMIR era elde mayor participación, en 2017 elPrograma se contrajo un 93% por elretiro de financiamiento del BancoMundial.

Distribución de apoyos por monto ejercido

Fuente: CEC-ITAM, 2019, con información del Informe de Dirección General 2018 (número 120), BANSEFI.

L@Red de la Gente

Al cierre de 2018 la Red estaba formada por 167 sociedades del SACPYC yBANSEFI, la Red agrupa un total de 2,385 sucursales distribuidas en 934municipios del territorio nacional. De éstas, 427 pertenecen a BANSEFI, lascuales atienden a 392 municipios.

39

De las 199 sociedades autorizadas porla CNBV, el 84% pertenece a L@Redde la Gente.

Distribución de sucursales L@Red de la Gente

Fuente: CEC-ITAM, 2019, con información del Informe de Dirección General 2018 (número 120), BANSEFI.

Productos y servicios con participación de L@Red de la Gente

L@Red de la Gente participa en la oferta de cuatro productos y servicios: ventade microseguros, remesas internacionales, remesas internacionales cuenta-cuenta y remesas nacionales.

40

0

10,000,000

20,000,000

30,000,000

40,000,000

50,000,000

60,000,000

70,000,000

2016 2017 2018

Pes

os

BANSEFI L@Red

Durante los últimos tres años,L@Red de la Gente contribuyócon 40.11% de ingresos por estosproductos.

Ingresos por productos con participación de L@Red de la Gente

Fuente: CEC-ITAM, 2019, con información del informe productos L@Red, BANSEFI.

Recepción de pagos a terceros a través de L@Red de la Gente

L@Red de la Gente cuenta con 38 convenios con entidades públicas y privadaspara recepción de pagos. En 2018 se realizaron 744,469 operaciones por unmonto equivalente de $3,380,988,858 pesos los cuales generaron $5,809,936pesos en ingresos por concepto de comisiones.

41

$2.6 $3.0 $3.1

$5.9

$3.8$2.7

$0

$1

$2

$3

$4

$5

$6

$7

$8

$9

2016 2017 2018

Mill

one

s de

pes

os

Compartamos SAP Resto de los convenios

Los ingresos en los últimos tresaños han ido a la baja por lareducción de operaciones delprograma COMPARTAMOS SAP, en2018 representó el 46% de losingresos.

Ingresos por convenios de recepción de pagos L@Red de la Gente

Fuente: CEC-ITAM, 2019, con información del informe recepción de pagos L@Red, BANSEFI.

Crecimiento de sociedades autorizadas

• El universo de SOCAP y SOFIPO autorizadas por la CNBV durante el periodo2014-2018 se tuvo un crecimiento del 7.7% respecto al número desociedades, pasando de 183 a 197.

• 14 Sociedades recibieron autorización para operar con nivel I. Sin embargo,les fue retirada la autorización a 12 sociedades anteriormente existentes ysólo una presentó crecimiento al nivel II.

42

Número de sociedades 2014 2018 Variación Nivel I 78 79 1 Nivel II 57 69 12 Nivel III 46 47 1 Nivel IV 2 2 0 Total 183 197 14

Crecimiento de SOCAP y SOFIPO autorizadas por la CNBV

Fuente: CEC-ITAM, 2019, con de los boletines SOCAP y SOFPO a septiembre de 2014 a 2018, CNBV.

Distribución de programas por nivel de operación

43

Distribución de programas por nivel de operación

Durante 2018 los Programas PATMIR, PATYC y PAFIIF entregaron $38,390,778pesos en apoyos a sociedades autorizadas por la CNBV, esta cifra equivale al59.48% del total de los recursos de estos programas.

El nivel de operaciones IV durante2018 no recibió ningún apoyo de lostres principales programas deBANSEFI.

Fuente: CEC-ITAM, 2019, con de los boletines SOCAP y SOFPO a septiembre de 2014 a 2018, CNBV y el padrón debeneficiarios PATYC, PATMIR y PAFIIF BANSEFI.

Cartera de crédito BANSEFI con las SACPYC

44

De 2014 a 2018 se estableció la meta de crecimiento de cartera de crédito a lasSACPYC de $650 a $1,300 millones de pesos. A cierre de 2018 se tuvo unmonto de $1,442 millones de pesos.

Fuente: CEC-ITAM, 2019, con datos del Informe de Avance Programa Institucional 2014-2018.

La meta se cumple principalmentecon la ampliación del objetivo delBanco en 2014 y la incorporaciónde SOFOM como beneficiarios.

Cartera de Crédito BANSEFI con SACPYC

8. Inclusión financiera y educaciónfinanciera

Inclusión financiera: concepto y relevancia

• La inclusión financiera se conceptualiza como el acceso y uso de serviciosfinancieros formales regulados bajo un esquema apropiado de protección.

• El concepto de inclusión financiera que adoptó el Consejo Nacional deInclusión Financiera (CONAIF) se define de forma multidimensional, concuatro vertientes fundamentales:

– Acceso o penetración– Uso de productos financieros por parte de la población– Protección y defensa del consumidor– Educación financiera

• Se ha demostrado empíricamente el papel determinante de la inclusiónfinanciera en el desarrollo económico y social, ya que ayuda a los hogares(específicamente a los de menores ingresos) a mejorar sus condiciones devida y, a la vez, impulsar la actividad económica.

46

Inclusión financiera: evolución del acceso

Acceso: evolución positiva en los últimos años, incluso pareciera que tiende auna cobertura máxima.

• Crecimiento se ha detonado gracias al canal de los corresponsales paratodos los bancos además del mayor dinamismo de sucursales y cajeros delas Sociedades Cooperativas de Ahorro y Préstamo.

• A pesar de los avances, existen brechas importantes de acceso enmunicipios rurales y en los estados del Sur del país.

• En términos internacionales, estos índices son inferiores a lo esperado deacuerdo con el nivel de ingreso de México.

47

Fuente: CONAIF, Reportes Inclusión Financiera 2013 a 2018.

Acceso

Indicador dic-12 dic-13 dic-14 jun-15 jun-16 jun-17 crecimiento 2017/12

Puntos de acceso por cada 10,000 adultos

9.7 9.9 10.1 10.1 11.5 12.0 24%

% municipios al menos con un punto de acceso

68.0 68.5 69.7 68.9 72.5 73.4 8%

% adultos que viven en un municipio con un punto de acceso

97.0 96.9 97.1 97.6 97.8 97.8 1%

Inclusión financiera: uso de productos financieros

Uso: tendencia ascendente.

• En el periodo 2012-2018, la población adulta en México con al menos unproducto financiero se incrementó en un 37%, llegando a 54 millones(68%).

• Sin embargo, 25.1 millones de personas (32% de la población) aún no tieneningún producto financiero contratado.

• Mayor dinamismo en captación (cuentas de depósito) que en crédito.

48

Fuente: CONAIF, Reportes Inclusión Financiera 2013 a 2018.

Uso

Indicador dic-12 dic-13 dic-14 jun-15 jun-16 jun-17 crecimiento 2017/12

CaptaciónProductos de captación por cada 10,000 adultos 11,544 10,899 11,630 11,584 12,493 12,277 6%

Tarjetas débito por cada 10,000 adultos 11,326 12,958 13,329 13,167 12,718 11,916 5%

CréditoProductos de crédito por cada 10,000 adultos 5,407 6,278 6,325 6,110 5,936 6,050 12%

Tarjetas de crédito por cada 10,000 adultos 3,175 3,249 3,168 2,920 2,986 -6%

Ahorro para retiro Cuentas de ahorro para retiro por cada 10,000 adultos 5,821 6,001 6,118

6,120 6,136 6,487 11%

TransaccionesPagos en comercios a través TPV por cada 10,000 adultos 16,561 15,483 15,150 16,701 16,080 17,490 6%

Operaciones en cajeros automáticos por cada 10,000 adultos

15,021 14,455 19,164 15,921 16,318 19,258 28%

Contribuciones de BANSEFI a la inclusión financiera : innovaciones de producto

• La gran innovación en materia de productos fue el PROIIF, cuya finalidad esdisminuir la vulnerabilidad de los beneficiarios de programas sociales. Susprincipales resultados son:

– Despliegue masivo fue a partir de julio 2015: 1,003,641 beneficiarias y en 2017 se incorporaron 1 millón 138 mil familias.

– Crédito: se alcanzó un monto de colocación de $2,347.2 millones de pesos a fines de 2018

– Se detonó el uso de otros productos financieros, como la sustitución a fines de 2018 de 1,247,029 tarjetas de débito con Chip para beneficiarias con seguro de vida gratuito por muerte accidental.

– Se abrieron 617,767 “cuentas de ahorro programado”, por monto promedio de ahorro bimestral de $106.

– Se solicitaron 39,220 “créditos más con ahorro”, que son préstamos por un importe de $2,500.00, supeditados a que la beneficiaria cumpla con un compromiso mínimo de 3 bimestres consecutivos de ahorro programado.

– Se contrataron de 291,950 paquetes de beneficios adicionales “Bansefi+”, producto que ofrece a las beneficiarias un paquete integrado por un microsegurofamiliar y servicios múltiples tales como: llamadas telefónicas gratuitas al extranjero, servicios funerarios, servicios de ambulancia, asistencia médica telefónica, etc.

49

Contribuciones de BANSEFI a la inclusión financiera : innovaciones de proceso

• Varios de los objetivos de actuación de BANSEFI se centran en incrementarel acceso y el uso de servicios financieros.

• Dicho acceso puede instrumentarse:– Directamente, a través de la propia red de sucursales de BANSEFI.– Indirectamente, por medio de otros intermediarios financieros. – 27.9 millones de usuarios atendidos a fines de 2018, conjuntando ambos canales.

• Programa de Apoyo para Fortalecer e Impulsar la Inclusión Financiera(PAFIIF), cuyo objetivo es contribuir al fortalecimiento de los intermediariosfinancieros del Sector de Ahorro y Crédito Popular y Cooperativo parafomentar la inclusión financiera de la población en zonas rurales.

50

Contribuciones de BANSEFI a la inclusión financiera : innovaciones institucionales

Estrategia institucional de educación financiera:

• Acciones e iniciativas de educación financiera bajo un enfoque integral,innovador e incluyente, con más de:

– 7 millones de clientes.– 2.5 millones de beneficiarios de programas sociales.– 300 mil migrantes e integrantes de sus familias.– 1,000 capacitadores y facilitadores formados.– 70 sociedades capacitadas.– 70 cápsulas de finanzas para todos, difundidas a clientes o socios del Sector, de

las cuales 22 fueron en lenguas indígenas.

• Se crearon y distribuyeron contenidos a través de ambientes virtuales deaprendizaje (OpenEdx y Moodle) y se ha capacitado a más de 19 milpersonas a través de estos mecanismos.

51

Contribuciones de BANSEFI a la educación financiera

Tres niveles de aportación:

1. Oferta educativa: se fortalecieron competencias financieras para una diversidad desegmentos de la población en cuanto a edades y niveles educativos. Actualmente seestá ampliando para el nivel medio superior y superior.

2. Profesionalización:a. Fortalecimiento de los programas de educación financiera para la formación de las personas:

competencias digitales y fortalecimiento de habilidades y destrezas en finanzas personales,administración de PYMES, declaraciones fiscales, estados financieros, etc.

b. Identificación de nuevos estándares de competencia para capacitar, evaluar y certificar enmateria de educación financiera: promoción, facilitación, gestión, asesoría, procesos yfunciones dirigidas a personal de sucursales del SACPYC.

c. Creación de redes de capacitadores y evaluadores en educación financiera a nivel nacional,para mejorar los indicadores de impacto.

3. Materiales:a. Creación y especialización de material didáctico por estilo y forma de aprendizaje para los

diferentes segmentos de población atendidos.b. Distribución masiva por medios digitales para ampliar el impacto en la población objetivo.

52

Educación financiera: diversidad de públicos objeti vo

Más de 8 millones de participantes en los programas, divididos en varios segmentos:

• Clientes BANSEFI y beneficiarios de programas sociales• Trabajadores de BANSEFI• Personal del SACPYC• Trabajadores del sistema educativo• Población migrante• Población en general, que incluye niños y jóvenes

53

Beneficiarios de la estrategia institucional de educación financiera 2014-2018

2014 2015 2016 2017 20181

Clientes totales 13,539,274 14,250,296 14,691,429 15,489,325 15,721,126

a. Clientes BANSEFI

Beneficiarios de programas sociales (PROIIF Y FONDEN)

27,793 1,139,267 0 1,220,828 220,800

Migrantes (titulares y familiares)

0 0 0 124,225 224,239

Tradicionales (sucursales y corresponsales)

474,584 936,868 487,379 1,067,580 1,618,729

Subtotal anual 502,377 2,076,135 487,379 2,412,633 2,063,768 Subtotal acumulado 502,377 2,578,512 3,065,891 5,478,524 7,542,292 Porcentaje de cumplimiento del indicado institucional

3.7% 18.1% 20.9% 35.4% 48.0%

b. SACPYC Subtotal anual 0 0 0 131,095 15,915 c. Población general Subtotal anual 746 9,458 125,515 129,184 412,783

Población total atendida por año 503,123 2,085,593 612,894 2,672,912 2,492,466 Población total acumulada en el periodo 503,123 2,588,716 3,201,610 5,874,522 8,366,988

Efectividad en las acciones de educación financiera

• La OCDE sugiere tener evidencias para evaluar la efectividad de lasestrategias de educación financiera. Estos análisis se deben hacer en tresniveles:a) Efectos en la alfabetización financiera: análisis de efectividad de los distintos

instrumentos (cursos, multimedia, programas de TV) y contenidos educativosb) Efectos en inclusión financiera, desde la perspectiva de un mayor uso de los

instrumentos financieros.c) Un mayor entendimiento de las necesidades específicas de los diferentes

segmentos objetivo.

• Si bien no hay análisis específicos para los productos de BANSEFI, sí haymediciones de impacto más genéricas, como la de Rubalcava et al (2016)que se incluye en el Octavo Reporte Nacional de Inclusión Financiera.

54

9. Distribución de programasgubernamentales

Difusión de programas gubernamentales

56

Los principales programas a los que BANSEFI distribuye los recursos con lapoblación son: Adultos Mayores, PROSPERA, PAL e INAES. En 2018 sedistribuyeron $80,022 millones de pesos a 7.9 millones de beneficiarios.

Fuente: CEC-ITAM, 2019, con información del Informe de Dirección General 2018 (número 120), BANSEFI.

Estructura de difusión de programas

Programa PROSPERA PAL

En 2018 respecto a las cifras de 2017, estos dos programas tuvieron unareducción de 34,900 beneficiarios y $967 millones de pesos.

57

El número de beneficiariosapoyados ha ido a la baja,contrayéndose 6.7% en losúltimos 5 años.

Beneficiarios atendidos por BANSEFI Programa PROSPERA + PAL

Fuente: CEC-ITAM, 2019, informe distribución de programas, 2018, BANSEFI

6,100

6,200

6,300

6,400

6,500

6,600

6,700

6,800

6,900

2014 2015 2016 2017 2018

Mill

one

s d

e b

ene

ficia

rio

s

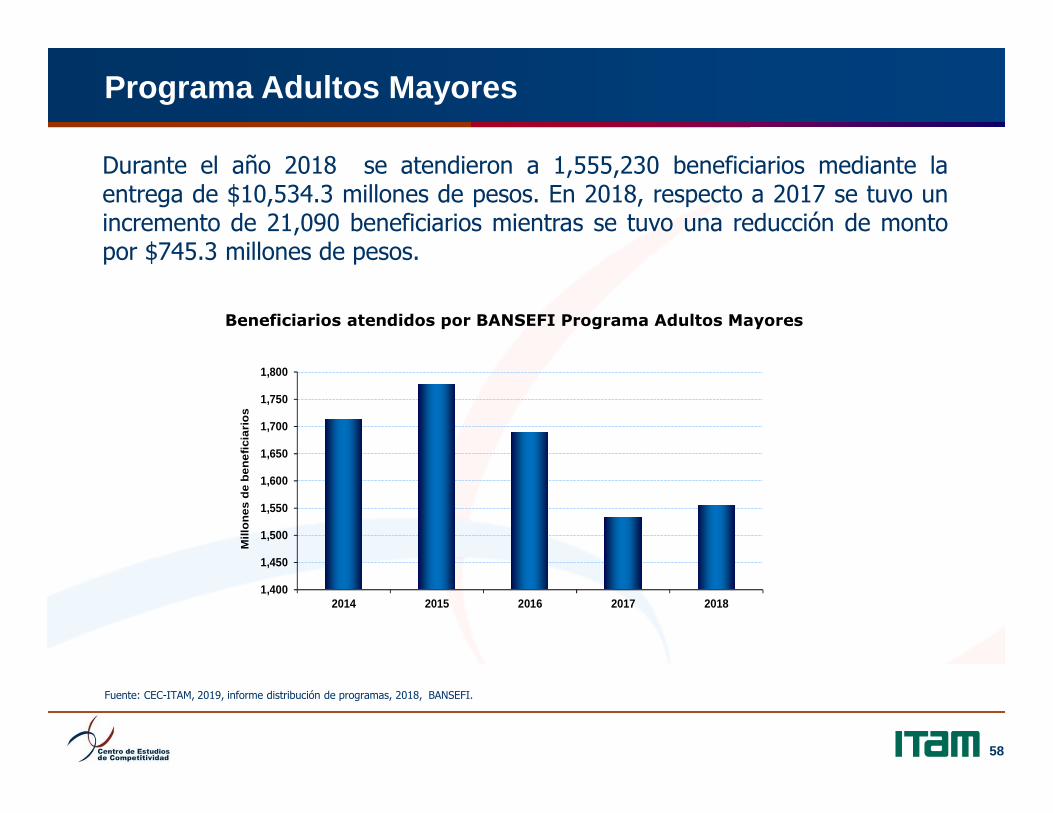

Programa Adultos Mayores

58

1,400

1,450

1,500

1,550

1,600

1,650

1,700

1,750

1,800

2014 2015 2016 2017 2018

Mill

one

s de b

ene

ficia

rio

s

Durante el año 2018 se atendieron a 1,555,230 beneficiarios mediante laentrega de $10,534.3 millones de pesos. En 2018, respecto a 2017 se tuvo unincremento de 21,090 beneficiarios mientras se tuvo una reducción de montopor $745.3 millones de pesos.

Fuente: CEC-ITAM, 2019, informe distribución de programas, 2018, BANSEFI.

Beneficiarios atendidos por BANSEFI Programa Adultos Mayores

Programa INAES

Durante 2018 se beneficiaron a 1,700 habitantes con la distribución de $388.5millones de pesos. Respecto a cifras de 2017 , a pesar de que se tuvo unareducción de 300 beneficiarios, se tuvo un incremento de $19.6 millones depesos entregados.

59

1.50

1.55

1.60

1.65

1.70

1.75

1.80

1.85

1.90

2014 2015 2016 2017 2018

Mill

ones

de

bene

ficia

rios

Beneficiarios atendidos por BANSEFI Programa INAES

En el año 2015 este Programapresentó una contracción en elmonto dispersado del 76.4%respecto al año anterior.

Fuente: CEC-ITAM, 2019, informe distribución de programas, 2018, BANSEFI

Programa FONDEN

Como consecuencia de los sismos de septiembre de 2017, como medio deapoyo a la población por el Programa FONDEN BANSEFI realizó la entrega de165,647 tarjetas bancarias, las cuales entre recursos estatales y federaleslogran una cifra de $8,371,547,000 pesos.

60

Distribución de tarjetas Programa FONDEN por entidad

Tanto por número de tarjetas ymonto dispersado por entidadfederativa se respeta la mismaproporción, siendo los estadosde Oaxaca y Chiapas los demayor atención con un 65.6%

Fuente: CEC-ITAM, 2019, informe distribución de programa FONDEN, BANSEFI.

Saldo por cobrar cuentas FONDEN

Al cierre de 2018 las cuentas de los programas, contaban con un saldopendiente por cobrar total de $397,540,077 pesos.

61

Monto pendiente por cobrar programa FONDEN por entidad

Las cuentas de tipo Viviendason las que presentan mayorsaldo pendiente por cobrar,estas cuentas son lascuentas limitadas a laadquisición de materialespara construcción.

Fuente: CEC-ITAM, 2019, informe distribución de programa FONDEN, BANSEFI.

Entidad Monto total del apoyo Saldo PorcentajeChiapas $1,699,072,000.00 $26,926,197.87 1.6%CDMX $324,870,000.00 $64,234,961.09 19.8%Guerrero $291,545,000.00 $9,374,267.77 3.2%Edo de México $371,250,000.00 $11,590,410.65 3.1%Morelos $867,510,000.00 $74,991,702.17 8.6%Oaxaca $3,787,370,000.00 $175,129,409.69 4.6%Puebla $1,023,850,000.00 $35,292,998.26 3.4%Veracruz $6,080,000.00 $130.27 0.0%Total $8,371,547,000.00 $397,540,077.77 4.7%

Difusión de programas gubernamentales

62

El Programa Institucional 2014-2018 BANSEFI contemplaba un crecimiento de 8a 10.7 millones de beneficiarios de programas gubernamentales. El número debeneficiarios no solo no creció, se redujo todos los años.

Fuente: CEC-ITAM, 2019, con datos del Informe de Avance Programa Institucional 2014-2018.

8.5 8.4 8.3 7.9 7.9

8.08.7

9.410.0

10.7

0

2

4

6

8

10

12

2014 2015 2016 2017 2018

Mill

ones

de

bene

ficia

rios

Resultados Meta

La reducción se debe principalmente ala disminución de beneficiarios delPrograma PROSPERA.

Número de beneficiarios programas gubernamentales a través de BANSEFI

Difusión de programas gubernamentales

BANSEFI tiene dos ejes por los que recibe ingresos por su participación en ladistribución de apoyos gubernamentales:

63

Intermediario

Institución Financiera

• Mediante el cobro de comisiones:– El cobro de comisiones representa el 53% de la estructura de

ingresos total de BANSEFI, la distribución de programasespeciales representa el 86% de los ingresos por comisiones.

• Aprovecha el acercamiento con los beneficiarios a través dela entrega de apoyos para ofrecer productos y serviciosfinancieros.

– El Programa “Prospera más con BANSEFI” logró en 2018:colocación de 504,633 créditos básicos, 617,767 cuentas deahorro programado, 39,220 créditos más con ahorro y lacontratación de 291,950 paquetes de beneficios adicionales.

Fuente: CEC-ITAM, 2019, con información del Informe de Dirección General 2018 (número 120), BANSEFI.

10. Acciones con otras entidades del sector público para hacer un uso

más efectivo de los recursos

Descripción de las colaboraciones con entidades federales y estatales

Las principales colaboraciones públicas de BANSEFI son con nueve entidades.

65

Entidad con quien colabora Colaboración

CONANP Compensación social para contribuir a la conservación de la vaquita marina.

Gobierno del Estado de Campeche El Fondo Campeche apoya, promueve y fomenta proyectos del sector productivo.

SEP Refinanciamiento de créditos vigentes a través de descuento vía nómina al trabajador.

Secretaría de Gobernación por Conducto del Instituto Nacional de Migración

Proporciona servicios financieros a los mexicanos repatriados en las 11 delegaciones federalesque cuentan con puntos de repatriación en la frontera norte.

CONAVI Esquema de ahorro previo para adquirir, ampliar o mejorar su vivienda.

Instituto Veracruzano de Desarrollo Urbano, Regional y Vivienda

El programa Ésta es tu Casa, es un esquema de ahorro previo para adquirir, ampliar o mejorarsu vivienda.

Instituto de Vivienda del Estado de Yucatán Producto de ahorro para acceder a programas de vivienda.

SEDATU Entrega de apoyos por los sismos acaecidos en septiembre de 2017.

Secretaría de Desarrollo Social Entrega de apoyos monetarios a los beneficiarios del programa de inclusión social PROSPERA

Fuente: CEC-ITAM, 2019, con información de BANSEFI.

Objetivos de BANSEFI a los que contribuyen los Convenios de Colaboración

Todas estas colaboraciones contribuyen a al menos un objetivo estratégico.

66

Entidad con quien colabora Objetivo 1 Objetivo 2 Objetivo 3 Objetivo 4 Objetivo 5

CONANP X

Gobierno del Estado de Campeche X X

SEP X

Secretaría de Gobernación por Conducto del Instituto Nacional de Migración

X X

CONAVI X X

Instituto Veracruzano de Desarrollo Urbano, Regional y Vivienda X X

Instituto de Vivienda del Estado de Yucatán X X

SEDATU X X

Secretaría de Desarrollo Social X X X X

Fuente: CEC-ITAM, 2019.

Colaboraciones con entidades federales y estatales

• El objetivo al que principalmente contribuyen es el tercero: “Consolidar yeficientar la distribución de programas sociales, con perspectiva financiera”.

• La principal razón por la que contribuyen a dicho objetivo, es que lasentidades aprovechan la Red de Sucursales de BANSEFI para potencializarlos resultados de los programas.

• Sin embargo, también hay colaboraciones que ofrecen productos financierosa segmentos específicos de la población objetivo de BANSEFI.

67

Colaboraciones con entidades federales y estatales

• En todos los casos están dirigidos a poblaciones objetivo muy específicas,por lo que se considera que no hay duplicidad entre las colaboraciones.

• El Convenio de Colaboración que representa el mayor volumen de dispersióny el número de cuentas que opera es el establecido con PROSPERA. Durante2018, el Programa dispersó un monto acumulado de $62,636.95 millones depesos.

68

11. Conclusiones

Conclusiones generales

• La evolución de BANSEFI estuvo influenciada por la Reforma Financiera de2014.

• Los cambios a la Ley Orgánica de BANSEFI ampliaron de forma importanteel Sector por atender, los objetivos y sus facultades. Esto ha resultado ennuevas funciones como otorgar créditos a las SOFOM, operar como Bancode primer piso e impartir cursos de cultura financiera a poblacionesdesatendidas.

70

Conclusiones Fracción I Artículo 55 Bis 2Promover el financiamiento a su población objetivo

• Se evaluó a nivel género si los productos están contribuyendo al Sector. Comoresultado, se identificó que BANSEFI atiende en una mayor proporción a mujeres.

• De acuerdo con las clasificaciones del grado de marginación y de la definición depoblación rural, más del 65% de clientes de BANSEFI es de sucursales ubicadas enlocalidades pertenecientes a la población objetivo. Sin embargo, conforme a laclasificación de la CDI, únicamente el 8% de los clientes pertenece a sucursalesubicadas en municipios indígenas.

• Actualmente, BANSEFI cuenta con 433 sucursales integrales que atienden a 392municipios. Como una forma de ampliar su cobertura, BANSEFI en asociación con 167SACPYC, constituyeron L@Red de la Gente. La Red integrada agrupa un total de2,385 sucursales, distribuidas en 934 municipios del territorio nacional.

71

• BANSEFI es una institución de Banca de Desarrollo con una operación distinta al restodel sector: está concentrada en servicios de ahorro, tiene una amplia Red deSucursales y su operación de crédito es proporcionalmente mucho menor al resto delos bancos de desarrollo.

• Respecto a las operaciones de captación de BANSEFI, el crecimiento acumulado de lacaptación tradicional en el periodo de seis años fue de 38%.

• Para complementar las operaciones de captación y poder atender de forma directa asu población objetivo, BANSEFI ya tiene operaciones de primer piso de crédito. Lanueva actividad ha requerido desarrollar nuevos procesos y capacidades.

• La cartera de crédito de primer piso no ha tenido un buen desempeño financiero, yaque existe una cartera vencida del 34% a diciembre de 2018. Las razones del altogrado de morosidad no son claras ya que los pagos de los créditos en teoría estángarantizados por flujos de sueldos (REFIN) o de programas sociales (PROIIF).

• La cartera vencida en ambos programas se debió a problemas de diseño y operaciónde los productos. Además, en el caso del PROIIF, influyó que los beneficiarios dejarande recibir el apoyo de PROSPERA vía BANSEFI.”

72

Conclusiones Fracción I Artículo 55 Bis 2Promover el financiamiento a su población objetivo

Conclusiones Fracción II Artículo 55 Bis 2Mecanismos para canalizar a intermediarios financie ros privados

• Dadas las particularidades socioeconómicas y demográficas de su población objetivo,los esfuerzos de BANSEFI para canalizar a su población a intermediarios financierosprivados los podemos entender en tres sentidos:

– El financiamiento de segundo piso a las SACPYC– El fortalecimiento de las SACPYC– Programas de inclusión y educación financiera

• En cuanto al fortalecimiento de las SACPYC, gran parte de los programas de BANSEFIaún están orientados a fortalecerlas. El rubro de apoyos está orientado casi en sutotalidad al sector para su fomento, aunque se redujeron considerablemente en 2017y 2018.

• Asimismo, BANSEFI ha contribuido a la inclusión financiera, con importantesinnovaciones de producto, proceso y diseño institucional. En términos cuantitativos,BANSEFI reporta educación a más de 7 millones de clientes, más de 2.5 millones debeneficiarios de programas sociales y más de 300 mil migrantes e integrantes de susfamilias.

73

Conclusiones Fracción III Artículo 55 Bis 2Armonizar acciones con otras entidades del sector p úblico

• BANSEFI tiene mucha interacción con otras entidades del sector público,principalmente en la dispersión de programas sociales y en los programas de inclusiónfinanciera.

• Las colaboraciones con entidades gubernamentales pueden ser clasificadas en trestipos:

– Las que aprovechan la Red de Sucursales de BANSEFI para dispersar fondos.– Las que ofrecen productos financieros a segmentos específicos de la población objetivo de

BANSEFI.– Las que promueven una mayor alfabetización financiera a través de la educación.

• Las entidades aprovechan la Red de Sucursales de BANSEFI para potencializar losresultados de los programas. Esta experiencia e infraestructura ha sido relevante antesituaciones de desastres naturales, como en el caso de la dispersión a poblaciónafectada por los sismos de septiembre del 2017.

• Por lo que respecta al objetivo de educación financiera, BANSEFI participa de maneraactiva en los grupos de trabajo derivados del Comité de Educación Financiera (CEF).BANSEFI contribuyó en la creación del Portal Único de Educación Financiera enMéxico, que integra los contenidos de todas las instituciones públicas promotoras dela materia.

74

Áreas de oportunidad

• BANSEFI ha cumplido con diseñar programas que contribuyan a cumplir con sumandato y lograr sus metas. Sin embargo, no hay claridad respecto del impacto desus acciones.

• Se resaltan dos áreas de oportunidad transversales para la operación de losprogramas de BANSEFI:

– La identificación de variables relevantes de los beneficiarios – La definición de metodologías de evaluación de impacto

• En cuanto a las modificaciones de mandato de 2014, ciertos aspectos amplíandemasiado el espectro de atribuciones y población objetivo. No es claro que estasampliaciones impacten de forma positiva a los beneficiarios fundamentales deBANSEFI.

• Se identificaron vulnerabilidades operativas y financieras que deben ser atendidas:– Dependencia a la distribución de programas sociales– Evolución e indicadores de la cartera de crédito a personas – Disminución de recursos para apoyar a las SACPYC– Productos financieros se ofrecen de forma tradicional y no tanto utilizando plataformas

tecnológicas más modernas

75

Áreas de oportunidad

Los resultados de este trabajo aportan indicios de que hay que aprender del pasado paraconstruir una Institución sólida y eficiente. La idea de construir el Banco del Bienestartransformando BANSEFI es favorable. El principal reto estará en la instrumentación dadoque:

a) Diseñar programas de inclusión de crédito no es una estrategia libre de riesgo.

b) El mapa de inclusión en México es complejo. En este sentido, el identificar y atender ala población realmente desatendida se vuelve un desafío, al cual habrá que dar unaatención prioritaria en el proceso de transformación del Banco.

c) El ampliar la Red de Sucursales no es libre de costo y el operarlas rentablementetiene su complejidad. Por lo mismo, este será un ejercicio importante para darviabilidad a la nueva Institución considerando la situación actual del Banco enaspectos tecnológicos y operativos.

76

Áreas de oportunidad

d) Se puede construir sobre la experiencia de BANSEFI con la L@Red de la Gente,como una forma de ampliar cobertura, cuidando el equilibrio financiero de laInstitución.

e) El avance en la inclusión desde la perspectiva de la demanda (uso de losservicios financieros) es más complejo que desde la perspectiva de la oferta(acceso). Las estrategias deben ser enfocadas y centradas en cada uno de lossegmentos objetivo.

f) Conforme se avance en la trasformación de la Institución se tienen que hacerevaluaciones de resultados y de impacto en la población objetivo de maneraperiódica. Los resultados de estas evaluaciones deben ser el insumo paragarantizar que las estrategias de transformación en Banco del Bienestar tenganun nivel de efectividad creciente.

77