estructura industrial de nuevo león y potencialidades...

TRANSCRIPT

Clío, 2005, Nueva Época, vol. 5, núm. 34

Estructura industrial de Nuevo León y potencialidades de desarrollo

Salvador Corrales C.∗

Introducción Este ensayo intenta explorar los cambios de la industria manufacturera en Nuevo León, cuya fuerza está reconfigurando un nuevo perfil para articularse a la globalización de las economías con más éxito. Las características que ahora reúne en comparación con la etapa de Industrialización Sustitutiva de Importaciones (ISI), cuyos productos se destinaban a construir la infraestructura básica del desarrollo, se engarzan mejor a los mercados internacionales sin los cuales no puede operar y cuyo principal indicador es el consumo masivo de todo tipo de piezas, sistemas complejos de partes y productos finales.

El objetivo del ensayo consiste en reflexionar sobre la importancia de la producción de acero, un producto básico que a las fábricas neoleonesas les permitió crecer y fomentar el desarrollo regional. La importancia del acero y lo que implica en términos de organización y economías de escala, estriba en que ha saturado los mercados locales e internacionales, frente al cual se han desarrollado materiales sustitutos con efectos directos en su nivel de demanda y consumo. El proceso de globalización de las economías ha reconfigurado los mercados acereros en el mundo y los estados-nación perdieron el control sobre esta industria que había sido estratégica y orgullo nacional.

Hace hincapié en la pérdida de importancia de la industria acerera regional, aun cuando los acereros regiomontanos tienen una presencia de suma importancia en la industria nacional del acero. El fenómeno es demostrado al analizar la estadística de la producción local respecto a la nacional y con los procesos de fusiones y adquisiciones que se han venido dando dentro de esta industria, que han concentrado a las empresas en unos cuantos monopolios, más conocidos como consorcios siderúrgicos. En efecto, la industria acerera

–––––––––––––– ∗ Investigador del El Colegio de la Frontera Norte en Monterrey. Cuenta electrónica:

Clío, 2005, Nueva Época, vol. 5, núm. 34 134

regiomontana ahora pertenece a extranjeros y esto le garantiza mayor flexibilidad para acceder a los mercados internacionales.

Se compone de cuatro apartados, el primero resume las tendencias generales de la gran empresa en el mundo, el segundo resume la estructura industrial de Nuevo León, concentrada en el área metropolitana de Monterrey, el tercero analiza a la industria acerera regiomontana y sus grupos empresariales, y el cuarto apartado anuncia la necesidad de estudiar a tres productos intermedios con características semejantes al acero en el conjunto de la industria, como materia prima básica: el cemento, el vidrio y el plástico. Estudiar los cuatro productos intermedios no debe considerarse un acto ocioso; ellos personifican el poder de los grupos industriales de Monterrey, con ellos se han globalizado y construido importantes intereses en los mercados mundiales.

1. Aspectos generales del desarrollo Todo proceso de integración económica supone un nivel de cooperación entre naciones, regiones y empresas. Las naciones crean las condiciones institucionales para dar fluidez al comercio, mientras que las empresas comparten segmentos de mercado, avances tecnológicos y recursos financieros ()1 para solventar costos y cuellos de botella. Estos procesos constituyen los principales pilares de la globalización económica actual.

La liberalización económica de los ochenta y noventa, bajo el Consenso de Washington,2 ha enfatizado la apertura de las economías,3 la liberalización del comercio, la privatización de las empresas del sector público y, en consecuencia, un Estado minimalista frente a los asuntos económicos. Estos cambios de estrategia constituyen la piedra angular de las políticas de crecimiento y de integración económica, cuyos principales promotores son las grandes empresas transnacionales.

Durante 1997 se estimó la existencia de 450,000 filiales de grandes empresas en el extranjero, 53,000 pertenecían a empresas transnacionales y su

–––––––––––––– 1 Kang Nam-Hoon y Kentaro Sakai, International strategic alliances: Their role in

industrial globalization, página web de OCDE, Paris, Francia, 2000. 2 El Consenso de Washington es un conjunto de medidas de política económica restrictivas,

implementadas por los países de la OCDE. Se atribuye a John Williamson del Instituto de Economía Internacional localizado en dicha capital, la acuñación del concepto. Véase Paul Krugman, “Dutch Tulipas and Emerging Markets”, en Foreign Affaire, vol. 74, núm. 4, july/august, Stanford University, California, USA, 1995.

3 Deepak Nayyar, Mundialización y Estrategias de Desarrollo. UNCTAD, TD(X)RT.1/4. Nueva Delhi, India, 1999, Krugman, Op. cit.

Clío, 2005, Nueva Época, vol. 5, núm. 34 135

participación en el Producto Mundial Bruto fue del 7%. Además, sus ventas fueron 50% superiores a las exportaciones mundiales y el comercio intra firma representó la tercera parte del comercio mundial. Por otra parte, las corrientes de inversión experimentaron un rápido crecimiento entre 1980-1996 como proporción de la producción mundial, de 5% a 10%, así como la inversión extranjera directa;4 sin embargo, después de los atentados de Nueva York en septiembre del 2001 experimentó una fuerte caída.5

Las empresas transnacionales (ET) ocupan un lugar muy importante en el comercio mundial, en el desarrollo nacional y local. Algunas de estas empresas poseen activos con valor equivalente al Producto Interno Bruto de naciones enteras. En México, muchas de estas empresas constituyen el selecto grupo de las quinientas más grandes del país; entre ellas tenemos a filiales de empresas automotrices: General Motors, Daimler Chrysler, Nissan, Ford Motor Company, etc., así como filiales de General Electric, IBM, entre otras.6

No obstante los esfuerzos gubernamentales por proteger a las pequeñas y micro empresas de las presiones de la globalización, con resultados muy exitosos en algunas regiones del mundo, como en el norte de Italia,7 son las grandes empresas las que imponen las reglas del juego (governance) en la competencia internacional. Las ET establecen los estándares a través del comercio intra firma e intra industria y condicionan a las empresas locales el acceso a los mercados globales; en suma, dichos estándares8 se están convirtiendo en una especie de nuevas barreras no arancelarias.9 Tal vez los

–––––––––––––– 4 Daniel Chudnovsky, et al., Las Multinacionales Latinoamericanas: Sus Estrategias en un

Mundo Globalizado, Fondo de Cultura Económica, Argentina, 1999; Nayyar, Op. cit. 5 Michael Mortimore y Sebastián Vergara, “Nuevas Estrategias de Empresas

Transnacionales, México en el Contexto Global”, en Perspectivas y Retos de la Competitividad en México, UNAM, CANACINTRA, México, 2003.

6 Ibidem. 7 Bianchi, et al., The Italian SME experience and Possible Lessons for Emerging

Countries, Organización de las Naciones Unidas para el Desarrollo Industrial (UNIDO), 1997. 8 Entre los más importantes estándares encontramos las certificaciones internacionales ISO-

9002, referentes a la calidad del producto y la ISO-14000, que evalúa la calidad ambiental del proceso de producción

9 Enrique Dussel Peters, “El Debate en Torno a la Competitividad: Conceptos e Implicaciones de Política”, en Perspectivas y Retos de la Competitividad en México, UNAM, CANACINTRA, México, 2003; Dirk Messner, The Concept of the “World Economic Triangle”: Global Governance Patterns and Options for Regions, Institute of Development Studies, Sussex. United Kingdom, mimeo, 2002.

Clío, 2005, Nueva Época, vol. 5, núm. 34 136

gobiernos locales podrían participar en la solución de estos problemas, que obstaculizan el desempeño de las empresas en un mercado global.

Una estrategia básica que sirve de soporte para acceder a mercados y satisfacer la demanda, es la subcontratación; a las grandes empresas transnacionales les permite distribuir costos del proceso a lo largo de la cadena, algunos avances tecnológicos y parte de las ganancias. Esta estrategia comercial ahorra a los grandes conflictos sindicales, les permite evadir normas ecológicas que son más severas para ellas; mientras que a las pequeñas les permite asegurar mercado y asistencia técnica.10

La subcontratación ha consolidado clusters de pequeñas empresas que operan alrededor de las grandes; estas condiciones de operar permiten a las pequeñas incursionar mercados externos directa o indirectamente. Los distritos industriales del norte de Italia son un ejemplo de autonomía frente a las grandes empresas; sin embargo, es la dependencia vertical la que hace posible encadenarse al comercio global. Configurar clusters alrededor de grandes empresas y a lo largo de la cadena productiva,11 es una estrategia organizativa que se está explotando por todo el mundo, tanto para sobrevivir a la competencia como para integrarse a los circuitos globales del comercio mundial controlado por las empresas transnacionales.

2. Situación actual de la industria regional Monterrey, la tercera ciudad más importante del país y la segunda región industrial después del Distrito Federal, posee grandes empresas con filiales en el extranjero que compiten con empresas transnacionales en la venta de varios de sus productos y algunos paquetes tecnológicos básicos. La liberalización total implícita al TLCAN, que entró en vigencia después de diez años para una diversidad de productos, muchos de ellos producidos por la industria regiomontana, plantea una serie de interrogantes sobre su futuro previsible. La estrategia del gobierno del Estado de Nuevo León para fomentar el crecimiento

–––––––––––––– 10 John Holmes, “The Organization and Locational Structure of Production Subcontrating”,

en Allen J. Scott y Michael Storper: Production, Work, Territory; the geographical Anatomy of Industrial Capitalism, University o California, Los Angeles, Cal., USA, 1986; Tilman Altenburg, et al., Desarrollo y Fomento de la Subcontratación Industrial en México. Estudios e Informes del Instituto Alemán de Desarrollo, Berlín, Alemania, 1998; Enrique Dussel Peters, La Subcontratación Como Proceso de Aprendizaje: El Caso de la Industria Electrónica de Jalisco (México) en la Década de los Noventa, CEPAL, Santiago de Chile, 1999.

11 Gary Gereffi, et al., Commodity Chains and Global Capitalism, Introduction. Greenwood Press, Connecticut, USA, 1994

Clío, 2005, Nueva Época, vol. 5, núm. 34 137

económico, enfatiza la necesidad de incrementar la integración regional con Texas12 para mejorar el nivel de vida de sus habitantes.

La economía regional de Nuevo León, concentrada en la región de Monterrey, consolidó una planta industrial competitiva con operaciones en los mercados internacionales. A diferencia del resto del país, donde el Estado mexicano fue el promotor y creador de grandes capitales, ahora con importantes empresas propiedad del sector privado, en Monterrey se formó un grupo sin la tutela del Estado,13 cuyo origen son dos familias que se cruzaron para invertir en empresas y reproducirse. Las familias Garza y Sada crearon la Cervecería Cuauhtémoc, Hojalata y Lámina SA, etcétera. Entre 1974 y 1980 el Grupo Monterrey incrementó el número de empresas de cien a 375 y empleaba a 175,136 trabajadores.14

El poder económico de Monterrey se concentra realmente en varios grupos de diferentes familias: ALFA, VISA, IMSA, Villacero, entre otros. Estos grupos poseen activos financieros enormes que cotizan en las bolsas de todo el mundo y son productores de bienes que van desde el acero, vidrio, plástico, autopartes, bebidas, etc., e inciden en toda la industria regional pequeña y mediana a través de la proveeduría o la subcontratación. Durante los ochenta experimentaron los peores efectos de la crisis, acumularon deudas millonarias que los colocaron al borde de la quiebra.15 Fundidora Monterrey, SA, que había sido comprada por el gobierno, fue cerrada como resultado de dicha crisis. Estos grupos se recuperaron al finalizar la década de los ochenta, con el apoyo de la administración de Carlos Salinas de Gortari. Todos los grupos industriales anteriores poseen subsidiarias en Estados Unidos, Canadá, Europa y Sudamérica, pero además exportan a muchos países. IMSA exportó en el 2002 a treinta países, Villacero a finales de los noventa colocó exportaciones en diecinueve países, etcétera. ––––––––––––––

12 Plan Estatal de Desarrollo, 2004-2009, Gobierno del Estado de Nuevo León. 13 Lylia Isabel Palacios Hernández, Respuestas Regionales a la Globalización: Capitalismo

Familiar y Cambios en las Relaciones Laborales en Monterrey, México, Tesis doctoral en Ciencias Sociales presentada en la Universidad de Utrecht, Holanda, 2004; Ma. de los Ángeles Pozas, Modernización de la Industria y Relaciones de Trabajo, El Colegio de la Frontera Norte y Fundación Friedrich Ebert Stiftung. México, 1994; Ma. de los Ángeles Pozas, Industrial Restructuring in Mexico. Corporate Adaptation Technological Innovation, and Changing Patterns of Industrial Relations in Monterrey. Center for US-Mexican Studies, UCSD-USA, 1993; Abraham Nuncio, El Grupo Monterrey, Editorial Nueva Imagen, México, 1982.

14 Nuncio, Op. cit. 15 Pozas, Modernización de la Industria…, Op. cit.; Pozas, Industrial Restructuring in

Mexico…, Op. cit.

Clío, 2005, Nueva Época, vol. 5, núm. 34 138

La bonanza de principios de los noventa permitió a los grupos regiomontanos consolidarse y expandir sus acciones a través de nuevas estrategias, tales como joint ventures, alianzas estratégicas y nuevas adquisiciones para incursionar nuevos mercados. El grupo IMSA, que produce desde acero hasta autopartes (acumuladores), ha tenido mucho éxito en los mercados internacionales; durante el 2002 sus ingresos ascendieron a 2.6 millones de dólares y el 54% se obtuvieron en el extranjero (IMSA 2002: Informe de Labores) logrando tolerar la contracción del mercado del acero de finales de la década, no así Hylsamex cuya deuda superó los 1,345 millones de dólares como resultado de sus procesos de modernización realizados durante la década de los noventa, que la condujeron a su venta a la corporación Ítalo-Argentino Techint. La competencia internacional por los mercados, sobre todo por el mercado americano, ha colocado al borde de la quiebra a muchas empresas que han sido expuestas a prácticas desleales de comercio y a estándares que exige el mercado internacional. De nuevo el peligro de cierres, ventas y fusiones se presentó con la crisis financiera de 1995, lo que condujo a Hylsamex a su venta a extranjeros.16

La estrategia de fomentar cadenas productivas17 e insertar a las pequeñas empresas en la calidad de proveedoras o subcontratistas a las grandes empresas nacionales y extranjeras, en Nuevo León puede tener mucho éxito dada la diversidad de sus productos y segmentos con que operan. Muchas actividades industriales, no obstante, tienen un alto nivel de integración vertical (el acero y el vidrio, el plástico y el cemento), empero los servicios de mantenimiento comúnmente son subcontratados y hay una creciente importancia de productos (autopartes, eléctricas, metalmecánicas) que requieren ensamblarse para construir maquinaria y, por tanto, segmentar la cadena productiva. A lo largo de la cadena, en particular en sus últimos eslabones, las empresas pueden compartir responsabilidades, siempre y cuando el producto final se obtenga por el ensamble de partes como en la industria automotriz, en la electrónica, la eléctrica, etcétera.

En Nuevo León, particularmente en Monterrey, existe también un buen número de empresas extranjeras: maquilas y no maquilas que generan un ––––––––––––––

16 Aunque Hylsamex registró saldos positivos en el 2004, como resultado de la recuperación de la industria siderúrgica mundial por la gran demanda China; para ALFA, su empresa controladora, la producción de acero ha dejado de ser estratégica por el alto grado de incertidumbre que genera, la sobreoferta existente y la rigidez de sus precios. (Hylsamex 2004: Informe de labores)

17 Plan Nacional de Desarrollo, 2000-2006, Presidencia de la República.

Clío, 2005, Nueva Época, vol. 5, núm. 34 139

escenario de globalización y encadenamiento productivo, que puede ser explorado y explotado con mayor intensidad. Como lo muestra el cuadro 1, la planta industrial se encuentra concentrada en el área metropolitana de Monterrey. De un total de 1,779 plantas industriales, el 87.24% se encuentran en esta área. Como se observa en el cuadro, las empresas micro representan el mayor porcentaje de las plantas industriales; sin embargo, son las grandes empresas las que cuentan con mayor capacidad para exportar, desarrollar coinversiones con empresas del resto del mundo; son ellas las que atraen la inversión extranjera y establecen los parámetros de inserción de las pequeñas y medianas en el comercio global, porque “(...) los sistemas productivos integrados de producción, no se pueden distribuir entre todos por igual en las naciones en desarrollo por las características tecnológicas inherentes”;18 sin embargo, segmentos de la cadena con bajo nivel tecnológico pueden ser explotadas por las pequeñas, que conviene desarrollar intensamente no obstante sus desventajas en la competencia global. La inserción de China a la competencia por el mercado americano, con una amplia variedad de productos desde la frontera de México a través del sistema de maquila, o bien por medio de co-exportaciones, se presenta como una alternativa a investigar para evaluar sus potencialidades.

Cuadro 1 Planta Industrial de Nuevo León (2004)

Tamaño Lugar

Micro Pequeñas Medianas Grandes

Total

Apodaca 18 30 32 21 101 San Pedro Garza García 53 24 15 9 101 Guadalupe 76 56 27 14 173 Monterrey 365 294 148 44 851 San Nicolás de los Garza

76 40 37 28 181

Santa Catarina 26 41 62 16 145 Resto 93 62 53 9 227 Total 707 547 374 151 1779

Fuente: Elaboración propia con datos del Sistema de Información Empresarial Mexicano. http://siem.gob.mx

–––––––––––––– 18 Sanjaya Lall, “Éxitos y Fracasos Industriales en un Mundo en Globalización” en,

Perspectivas y Retos de la Competitividad en México. Compilador, Enrique Dussel. UNAM, CANACINTRA, México, 2003, p. 51.

Clío, 2005, Nueva Época, vol. 5, núm. 34 140

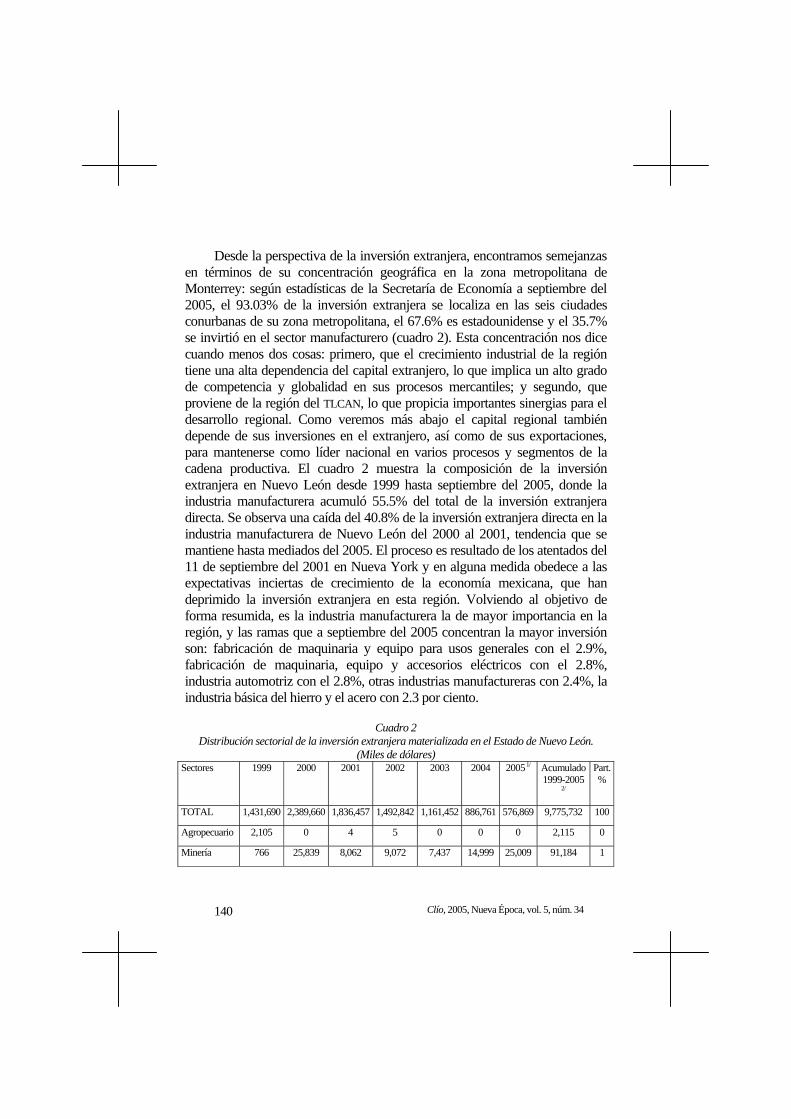

Desde la perspectiva de la inversión extranjera, encontramos semejanzas en términos de su concentración geográfica en la zona metropolitana de Monterrey: según estadísticas de la Secretaría de Economía a septiembre del 2005, el 93.03% de la inversión extranjera se localiza en las seis ciudades conurbanas de su zona metropolitana, el 67.6% es estadounidense y el 35.7% se invirtió en el sector manufacturero (cuadro 2). Esta concentración nos dice cuando menos dos cosas: primero, que el crecimiento industrial de la región tiene una alta dependencia del capital extranjero, lo que implica un alto grado de competencia y globalidad en sus procesos mercantiles; y segundo, que proviene de la región del TLCAN, lo que propicia importantes sinergias para el desarrollo regional. Como veremos más abajo el capital regional también depende de sus inversiones en el extranjero, así como de sus exportaciones, para mantenerse como líder nacional en varios procesos y segmentos de la cadena productiva. El cuadro 2 muestra la composición de la inversión extranjera en Nuevo León desde 1999 hasta septiembre del 2005, donde la industria manufacturera acumuló 55.5% del total de la inversión extranjera directa. Se observa una caída del 40.8% de la inversión extranjera directa en la industria manufacturera de Nuevo León del 2000 al 2001, tendencia que se mantiene hasta mediados del 2005. El proceso es resultado de los atentados del 11 de septiembre del 2001 en Nueva York y en alguna medida obedece a las expectativas inciertas de crecimiento de la economía mexicana, que han deprimido la inversión extranjera en esta región. Volviendo al objetivo de forma resumida, es la industria manufacturera la de mayor importancia en la región, y las ramas que a septiembre del 2005 concentran la mayor inversión son: fabricación de maquinaria y equipo para usos generales con el 2.9%, fabricación de maquinaria, equipo y accesorios eléctricos con el 2.8%, industria automotriz con el 2.8%, otras industrias manufactureras con 2.4%, la industria básica del hierro y el acero con 2.3 por ciento.

Cuadro 2 Distribución sectorial de la inversión extranjera materializada en el Estado de Nuevo León.

(Miles de dólares) Sectores 1999 2000 2001 2002 2003 2004 20051/ Acumulado

1999-2005 2/

Part. %

TOTAL 1,431,690 2,389,660 1,836,457 1,492,842 1,161,452 886,761 576,869 9,775,732 100

Agropecuario 2,105 0 4 5 0 0 0 2,115 0

Minería 766 25,839 8,062 9,072 7,437 14,999 25,009 91,184 1

Clío, 2005, Nueva Época, vol. 5, núm. 34 141

Industria manufacturera

1,114,381 1,263,367 747,978 552,220 690,197 595,163 458,311 5,421,617 55

Electricidad y agua

3 4,933 37,874 129,907 59,732 16,074 1,390 249,912 3

Construcción 344 2,126 26,258 1,456 1,206 7,577 5,832 44,798 0

Comercio 166,651 207,025 38,814 163,179 53,630 -12,483 41,871 658,687 7

Transportes y comunic.

64,640 192,256 -87,233 11,525 -5,057 577 0 176,708 2

Servicios financieros

10,489 639,879 812,361 555,114 299,239 244,508 30,524 2,592,114 27

Otros servicios 3/

72,311 54,235 252,339 70,364 55,069 20,347 13,932 538,597 6

*/ La inversión extranjera directa (IED) se integra con los conceptos de nuevas inversiones, reinversión de utilidades y cuentas entre compañías, que se han notificado al RNIE,más las importaciones de activo fijo realizadas por sociedades maquiladoras. Cabe mencionar que esta información no incluye toda la inversión realizada en Nuevo León, debido a que no se incluyen las inversiones realizadas a través de sociedades mexicanas cuya oficina principal se encuentra en otra entidad federativa, toda vez que la entidad que recibe la inversión se clasifica con base en la oficina principal de cada empresa. 1/ Enero-septiembre. 2/ Notificada al 30 de septiembre de 2005. 3/ Servicios comunales y sociales; hoteles y restaurantes; profesionales, técnicos y personales. Incluye los servicios a la agricultura, ganadería, construcción, transportes, financieros y comercio. Fuente: Secretaría de Economía. Dirección General de Inversión Extranjera.

El resto se distribuye entre 672 empresas que producen una diversidad de productos de plástico, vidrio, estructuras metálicas diversas, sustancias químicas diversas, equipo electrónico, etcétera. En suma, la inversión extranjera tiene mayor interés en la fabricación de maquinaria, aparatos electrodomésticos y autopartes. Considerando esta tendencia, tal vez el futuro de Monterrey se habrá de fincar sobre esta industria, pese a que la industria metálica básica recibió un porcentaje importante de dicha inversión; no obstante, como veremos enseguida, hay un cambio de giro industrial que los regiomontanos necesitan evaluar con mayor cuidado.

3. La especialización industrial Para estudiar el desarrollo industrial de Monterrey es necesario hacer una comparación con el mundo industrializado, porque esta región fincó su desarrollo en la industria siderúrgica y metalmecánica, que son la fuente de suministro para crear la infraestructura básica del desarrollo, actividades

Clío, 2005, Nueva Época, vol. 5, núm. 34 142

productivas decisivas para el despegue industrial. Como resultado de su reciente desarrollo se observa una creciente diversificación industrial, lo cual ha reducido la importancia de la industria siderúrgica sin que en la mente del regiomontano común haya cobrado conciencia, así como en sus líderes políticos y empresariales, que conviene investigar para pronosticar su futuro.

En efecto, cuando inicia el crecimiento industrial de Monterrey a través de Fundidora de Fierro y Acero de Monterrey, la única tecnología para fundir y producir acero era la inventada por Bessemer en 1856 y desarrollada a escala industrial en 1864 por los hermanos Martin y Frieddrich Siemens. Estaban muy lejos las nuevas tecnologías que vendrían a revolucionar la producción de acero para satisfacer su creciente demanda para la construcción de infraestructura: viviendas, maquinaria, automóviles, etc. Monterrey fue modelo de desarrollo paralelo con el resto del mundo industrializado porque fabricó acero para cubrir esas necesidades regionales y nacionales, porque utilizó todas las tecnologías para producirlo. El acero aquí producido simboliza el temple de la clase obrera y la dureza empresarial para hacer negocios. Con el advenimiento de los hornos al oxígeno en los años cincuenta del siglo XX y la invención local de la tecnología HYL, la industria acerera se consolida al crearse Hojalata y Lámina de Monterrey, SA.

En la década de los cincuenta, el acero y sus grandes fábricas eran el orgullo nacional tanto en México como en el resto del mundo. Lo grande, pesado y masivo simbolizaron el poderío económico y militar. Al referirse a Estados Unidos, Hall dice que la industria acerera enfatizaba la producción como estrategia para alcanzar el éxito, mientras que la calidad y los costos fueron materia de segundo nivel; las empresas siderúrgicas y acereras simbolizaron la quintaesencia de la economía de ese país y ocuparon las primeras planas en las noticias de la prensa.19 Esta industria se creía invencible durante toda la década de los cincuenta y sesenta; no obstante, con la crisis

–––––––––––––– 19 El Norte, “Funde Silicio al acero”, 26 de junio de 1997.

Clío, 2005, Nueva Época, vol. 5, núm. 34 143

petrolera de mediados de los setenta su imagen e importancia cambiaron radicalmente.20

En la actualidad, “la quintaesencia” de la economía de Estados Unidos es el microchip,21 lo que condujo a transformar de raíz la visión sobre los negocios y la acumulación de capital tanto en Estados Unidos como en el resto del mundo. En la actualidad, lo pequeño y liviano es mejor (small is better) y el más importante hombre de negocios es Bill Gates,22 cuyo giro industrial es producir programas para computadoras; ha acumulado más capital que la IBM que las fabrica. Tanto el acero como el microchip son commodities, en otras palabras, requieren reprocesarse o ensamblarse con otros productos para obtener un producto final de consumo humano, en algunos casos, como los que identifican a la región de Monterrey: el acero, el plástico, el vidrio, el cemento, etc., requieren tecnologías más avanzadas.

Considerando este parangón conviene hacer una revisión del desarrollo industrial actual de Monterrey, para identificar los obstáculos de su desarrollo con base en la industria siderúrgica, frente a un mercado con fuertes ciclos económicos que deprimen y relajan la producción industrial; en un tramo pequeño de tiempo los industriales del acero tanto están optimistas como a punto del colapso nervioso por la caída de los precios y los conflictos dumping. Partiendo de la premisa de que la industria siderúrgica en el mundo está saturada, con mucha sobre oferta a pesar del alto consumo de China,23 la industria siderúrgica regiomontana y toda la industria con chimeneas se

–––––––––––––– 20 A mediados de la década de los setenta los efectos de la crisis petrolera transformaron de

raíz los planes operativos de la grandes empresas acereras del mundo: se inició el cierre de empresas, el despido de trabajadores y se generalizaron las nuevas tecnologías de aceración al oxígeno y minimills; más rentables y versátiles. Estados Unidos poseía veintiún compañías de acero integradas con cuarenta y ocho plantas siderúrgicas, veinte años más tarde, dieciocho de esas compañías tuvieron que cerrar o venderse; los despidos fueron masivos, de 521 mil trabajadores se redujeron a 153 mil durante el mismo periodo (http//www.worldsteel.org/trends_indicators/2000).

21 Christopher G. L. Hall, Steel Phoenix, The Fall and Rise of the U. S. Steel Industry, St. Martin´s Press, New York, USA, 1997,

22 Forbes, “Lista de las 20 personas más ricas del mundo”, 2006. 23 China actualmente es la principal productora y consumidora de acero, aluminio,

cemento, plástico, etc., como resultado de su tasa de crecimiento económico cercano al 9%, sostenido desde finales de los setenta. En el 2003, su consumo fue de 258 millones de toneladas de acero, que representan el 25% del total mundial, y produjo 220 millones de toneladas. (CANACERO, Perspectivas de la Industria Siderúrgica 2005, México, 2004).

Clío, 2005, Nueva Época, vol. 5, núm. 34 144

encuentra en una encrucijada: modernizarse o cerrar, cambiar de perfil industrial o emigrar a otros países.

Las estadísticas del cuadro 3 muestran el comportamiento de la producción de acero de esta región dos años después de estallar la crisis del sector que tuvo lugar a mediados de la década de los setenta. Podrá observarse que hasta antes del cierre de Fundidora de Monterrey en mayo de 1986, la producción de acero fluctuaba en un 35% respecto al total de la producción nacional; un porcentaje de mucha importancia que colocaba a esta región como la principal productora de acero, además de transformarlo en manufacturas metal-mecánicas para toda la industria nacional.

Cuadro 3 Comportamiento de la producción de acero en Nuevo León. (Miles de toneladas)

Año Hylsamex* Fumosa Nuevo León % México 1977 1271 671 1942 28.66 6775 1978 1431 949 2380 33.44 7117 1979 1546 888 2434 34.20 7117 1980 1558 974 2532 35.38 7156 1981 1771 961 2732 35.66 7662 1995 1881 - 1881 15.48 12147 1996 2116 - 2116 16.04 13172 1997 2384 - 2384 16.77 14218 1998 2162 - 2162 15.24 14182 1999 2484 - 2484 16.26 15274 2000 2314 - 2314 14.80 15631 2001 1812 - 1812 13.62 13300 2002 2171 - 2171 15.50 14010 2003 2189 - 2189 14.42 15178 * No incluye la producción de Hylsa en Puebla. Fuente: Elaboración propia con datos de Toledo Beltrán, Daniel y Francisco Zapata (1999) e INEGI.24

Con el cierre de la Fundidora la hegemonía acerera de Nuevo León pierde peso al reducirse su participación nacional en un promedio aproximado del 15%, porcentaje que se mantiene hasta la fecha. Si bien es cierto, este porcentaje argumenta la pérdida de importancia de esta industria en el contexto regional, también es cierto que los acereros regiomontanos reubicaron algunas plantas fundidoras y compraron empresas acereras, tales como la planta de Puebla construida a finales de la década de los sesenta por HYSLA y SICARTSA

–––––––––––––– 24 INEGI, La industria siderúrgica mexicana, 2004.

Clío, 2005, Nueva Época, vol. 5, núm. 34 145

I, que compró el grupo Villacero a principios de los noventa, con la que diversifica sus acciones productivas y financieras.

Volviendo a la Fundidora, hay que decir que fue la empresa pionera del ramo, quien contribuyó a la construcción de los ferrocarriles porque inició operaciones en 1903, época de su construcción. Los argumentos que llevaron a tan difícil decisión de cerrarla se componen desde problemas con el sindicato minero, pasando por la obsolescencia de su maquinaria, hasta las cuantiosas deudas de corto plazo que tenía con la banca internacional, que le impedían operar con algún margen de rentabilidad.25 FUMOSA era la empresa menos productiva del total de las empresas integradas en México26 con cincuenta y ocho toneladas por hombre ocupado al año. AHMSA era la segunda empresa en una situación de emergencia, el Banco Mundial había recomendado reestructurarla para que siguiera operando al abrirse las fronteras a las importaciones una vez firmado el protocolo de adhesión al GATT por México, en 1986.

Los problemas financieros de Fundidora Monterrey se agravaron con la crisis del sector en 1975; para salvarla de la quiebra, fue comprada por el Estado en 1977. Para administrar a tres grandes compañías integradas (HYSLA y TAMSA fueron privadas desde su fundación) y una gran cantidad de filiales, el gobierno crea el holding SIDERMEX en 1978, un hecho insólito para la época, cuando en el mundo industrializado se hacía todo lo contrario.27 La concentración de estas empresas en manos del Estado demuestra que la economía mexicana no se había articulado a la globalización, se aferraba al proteccionismo, a su mercado interno, sin el éxito esperado, lo cual condujo al cierre de la Fundidora y a desincorporar tanto a AHMSA como a SICARTSA.

Fundidora Monterrey forjó la cultura industrial de Monterrey y, por definición, de Nuevo León. No obstante su alto nivel de integración vertical, muchas empresas pequeñas y medianas fueron sus proveedoras de partes y componentes, lo que propiciaba efectos de inducción sobre toda la cadena productiva regional. Su localización en la ciudad de Monterrey, con una planta industrial más diversificada a través de la industria metalmecánica y de transformación en general, redujeron el impacto recesivo sobre el desarrollo ––––––––––––––

25 Hay que incluir al mercado del acero, que se deprimió en 49% en 1983, dentro de los argumentos que la condujeron a su cierre definitivo y a la apertura comercial, con el ingreso al GATT en 1986. Estos argumentos son poco mencionados por la mayor parte de los analistas.

26 Isabel Rueda Piero, et al, El Capitalismo ya no es de Acero, Ediciones Quinto Sol, SA de CV, 1990.

27 Juan Zapata Novoa, La Muerte de Fundidora, Editorial Noriega, México, 1989.

Clío, 2005, Nueva Época, vol. 5, núm. 34 146

económico regional el despido de aproximadamente 12,500 trabajadores, y el consumo de una diversidad de insumos y partes: desde guantes industriales, zapatos, pinzas, motores eléctricos, cal siderúrgica, dolomita, pinturas, etc. El cierre de esta empresa coincide con la tendencia general de reducir la importancia del acero como estrategia de crecimiento económico, para pasar al microchip, a la computadora y a la industria liviana en general.

No obstante el anterior escenario ya conocido por los acereros regiomontanos, durante la década de los noventa todas las empresas acereras integradas, para responder al reto de la apertura comercial y la globalización, invirtieron cuantiosas sumas para modernizarse.28 La gran empresa acerera regiomontana HYLSAMEX del grupo ALFA, ahora propiedad de grupo Ítalo-Argentino Techint, acumuló una deuda de 134529 millones de dólares que había invertido en su proceso de modernización; esta deuda la condujo a su venta en el 2005 y a internacionalizar una industria considerada orgullo regional. Fue la única empresa acerera mexicana que creó su propia tecnología (HYL) para producir acero y actualmente es utilizada en ocho países, con treinta y cinco plantas.30

HYLSA, ahora conocida como HYLSAMEX,31 tuvo sus orígenes en las carencias de hojalata que la Segunda Guerra Mundial propició al virar la producción de acero a satisfacer los pertrechos de guerra. Surgió como una empresa proveedora de corcholatas para la Cervecería Cuahutémoc localizada también en Monterrey. Se convierte en Hojalata y Lámina en 1942 y para 1946 instala su primer horno eléctrico. Como resultado de las crecientes demandas de acero, HYLSA hace crecer su capacidad instalada e inicia investigaciones para evitar el costo del Alto Horno a reducción al oxígeno, al mismo tiempo para evitar la escasez de chatarra al operar con hornos eléctricos. Sus resultados fueron una nueva tecnología cuyo proceso consiste en producir fierro esponja, utilizando la combustión de gas como reductor y el níquel como

–––––––––––––– 28 De 1990 a 1998, según palabras textuales de la CANACERO, “(…) dadas las exigencias de

globalización de mercados y de la privatización del sector siderúrgico mexicano (noviembre de 1991), hasta 1998 se registraron inversiones por 4 mil 430 millones de dólares, para fortalecer y modernizar su estructura productiva, orientándose hacia la consolidación de su capacidad competitiva”. (CANACERO, Perfil de la Industria Siderúrgica Mexicana, México, 2002).

29 Expansión, “La Gran Venta”, núm. 821, 22 de agosto de 2001. 30 Expansión, “HYLSA, Exportar va Después”, núm. 667, 25 de octubre de 1995. 31 El consorcio está compuesto por HYLSA y GALVAK. La primera es productora de acero

tanto en Monterrey como en Puebla, y la segunda es productora de lámina galvanizada que compite con IMSA-acero por ese mercado, entre otros productos recubiertos.

Clío, 2005, Nueva Época, vol. 5, núm. 34 147

catalizador. Esta tecnología fue diseñada por el Ing. Juan Celada Salmón, quien recibió el Premio Nacional de Ciencia y Tecnología en 1979.

Como resultado de la creciente demanda de acero en el mercado nacional, por una parte, y el desarrollo de su propia tecnología por la otra, esta empresa se posesiona del segundo lugar en la producción de acero nacional en 1971, poco después de instalar una planta en Puebla. En la actualidad es una empresa competitiva tanto en el mercado nacional como en los internacionales, al exportar un porcentaje muy importante de su producción de acero, que alcanzó el 23.08% en el 2004 (cuadro 4). No obstante su venta a consorcios internacionales, se mantiene produciendo acero para el mercado nacional y de exportación. El cuadro 4 muestra el comportamiento de la producción, ventas nacionales y exportaciones de HYLSAMEX.

Cuadro 4 Estructura de la producción, ventas totales y exportaciones de HYLSAMEX, 2000-2004. (Miles de

toneladas) Año Producción Ventas Ventas

domesticas % Exportaciones % Número de

empleados 2000 2813 2722 2287 84.02 435 15.98 7421 2001 2233 2344 2021 86.22 323 13.78 6966 2002 2781 2778 2196 79.05 582 20.95 7207 2003 2828 2889 2252 77.95 637 22.05 7219 2004 3340 3167 2436 76.92 731 23.08 7386

Fuente: Elaboración propia con datos de INEGI, CANACERO e Informe de Labores de HYLSAMEX del 2004.

Como puede observarse en el cuadro 4, hay una tendencia a crecer tanto en la producción como en las ventas del consorcio, con la excepción de una caída en el 2001, que condujo al grupo ALFA a considerarlo poco estratégico. Como resultado del despegue del mercado por las crecientes importaciones chinas en los primeros años de la presente década, el porcentaje de exportaciones registra una tendencia creciente. No obstante, según consta en los estados de pérdidas y ganancias, se registraron pérdidas netas cercanas a los 3,000 millones de pesos en el 2001, situación que se repitió con montos más bajos en los años 2002 y 2003, que puso en jaque al consorcio. No obstante, en el 2004 hubo una recuperación de suma importancia, que podría decirse superó con creces los balances negativos de los tres años anteriores.32 No obstante, como ya ha quedado escrito, fue vendida a un consorcio internacional, quien

–––––––––––––– 32 HYLSAMEX 2004: Informe de Labores.

Clío, 2005, Nueva Época, vol. 5, núm. 34 148

conducirá sus destinos y con él una industria que forjó la cultura industrial de Monterrey.

La crisis asiática de 1997-1998, que contrajo los precios en un promedio de 30%33 para todos los productos de acero, convocó a los acereros regiomontanos a poner en la mesa de negociaciones sus empresas y negocios. El grupo IMSA (Industrias Monterrey SA) compró la planta de galvanizado propiedad de AHMSA en Monclova, construida en 1997; esta adquisición permitió a este grupo industrial regiomontano, el más diversificado de todos los grupos industriales, cuyos líderes son las familias Clariond Canales, fortalecer una de sus líneas de producción para la exportación al mercado de Estados Unidos: la lámina galvanizada. Antes de esta importante adquisición, en la subasta de las empresas integradas mexicanas (AHMSA y SICARTSA) adquirió Aceros Planos de Monterrey, el departamento más moderno de Fundidora Monterrey que había cerrado cinco años antes, con la que ahora produce lámina rolada caliente y en frío.

IMSA surge en 1936 bajo los auspicios de Roberto L. Garza, quien construyó una rudimentaria planta de galvanizado con un proceso de inmersión de hoja por hoja.34 Los siguientes veinte años permitieron a la empresa diversificarse tanto en mercados como en productos, y en 1962 introduce su primera línea de galvanizado automatizada, al mismo tiempo, inicia la primera línea de acanalado. En los años setenta inaugura líneas de pintado y en los ochenta adquiere la capacidad de producir 400 mil toneladas por año. A mediados de los ochenta, en el fragor de la crisis económica que puso al borde de la quiebra a todos los grandes grupos industriales de Monterrey, se constituye el propio grupo IMSA. En 1994 se constituye IMSA-acero como empresa subsidiaria, y consolida importantes intereses en la cadena de producción y suministro de galvanizados y pintados en el mercado nacional e internacional.

Como resultado del proceso de globalización de las economías, con efectos directos en la calidad del producto y en la estructura de los mercados, obligaron al consorcio a certificar la ISO 9002 en sus procesos de producción en 1995, para estar en condiciones de competir con empresas del mismo ramo

–––––––––––––– 33 Enrique Gasca Neri, “Globalización y Fusiones, Tendencias Principales; Electrónica,

Reto Mayor”, Siderurgia y Desarrollo, núm. 80, México, 2000. 34 www.grupoimsa.com/2006, “La férrea voluntad del hombre le ha llevado a la

construcción del progreso, exhortándolo a trazarse siempre metas más altas”. Bajado de Internet en febrero de 2006.

Clío, 2005, Nueva Época, vol. 5, núm. 34 149

en los mercados internacionales. Al incrementarse la competencia por la vía de la liberalización y la calidad del producto, IMSA-acero experimenta estrategias de asociación con empresas transnacionales para penetrar mercados allende las fronteras, asimismo extiende sus acciones bajo el concepto de adquisiciones. En 1997 adquiere Industria Galvanizadora, SA, de Guatemala, y en 1999 la planta de galvanizado del Grupo Acerero del Norte, en Monclova. En el año 2000 adquiere la Building Products con sede en Sacramento, California, USA, y en 2002 MSC Pinole Point, etcétera.

De las dos empresas acereras regiomontanas hoy operando, IMSA-acero pudo librar “el efecto dragón” por posesionarse de un segmento de mucha demanda en los mercados internacionales, porque no produce acero líquido que demanda mucha materia prima a altos precios, sobre todo el gas natural, que es un cliente de las empresas acereras regionales desde hace décadas con todas las ventajas que esto le otorga, y al éxito de sus alianzas estratégicas con empresas transnacionales. En efecto, en plena crisis asiática (1997-1998) adquiere el 26% de las acciones de la empresa acerera Argentina COMESI, en 1998 realizó una joint venture con la Companhia Siderúrgica Nacional de Brasil, en 1999 con Varco Pruden Intl de Estados Unidos, y ese mismo año realizó otra coinversión con ISPAT Int., en la actualidad el consorcio siderúrgico más grande del mundo, que cambió su denominación a Mittal Steel.35 De 10,172 empleados del consorcio en el 2001, 34.5% operaban en procesos siderúrgicos y acereros.36

Sin duda, por pertenecer a un consorcio bastante diversificado que produce baterías para automóviles y motocicletas y filtros, aluminio y subproductos (escaleras), empaques multiusos, fibras sintéticas para la fabricación de suéteres, ropa para bebe, alfombras, etc., productos químicos como cloro, sosa cáustica, ácido clorhídrico, ácido muriático, etc., permiten a IMSA-acero una mejor posición para refinanciar etapas recesivas del mercado del acero. Su controladora, IMSA, comercializa cerca del 60% de su producción de baterías en el extranjero, donde cuenta con varias subsidiarias en Centroamérica, Venezuela, Brasil, Argentina, Chile y España; en suma, posee intereses en once países distintos.

Entre los productos de acero que comercializa este grupo industrial regiomontano están la lámina de acero rolado en caliente, la lámina de acero

–––––––––––––– 35 IISI, Instituto Internacional del Hierro y el Acero, Estadísticas Oficiales, 2006. 36 Mario Cerutti, “Espacios de Frontera, Empresariado y Desarrollo Regional. La

Experiencia de Monterrey”, En prensa; Palacios, Op. cit., 2004.

Clío, 2005, Nueva Época, vol. 5, núm. 34 150

rolado en frío y es líder productor y exportador de lámina galvanizada y perfiles tubulares de acero galvanizado. De todo este conjunto de productos de acero, exportó el 34% en el 2004.37 En suma, siguiendo las conclusiones de Cerutti, IMSA simboliza “las estrategias de globalización” de un conjunto de consorcios regiomontanos, muchos de los cuales surgieron en los periodos de entre guerras, cuyas familias se han mantenido liderando sus empresas desde su fundación hasta la actualidad.

El otro grupo que posee intereses en la industria acerera, cuyo centro de operaciones se encuentra en Monterrey, es el Grupo Villacero. Este grupo, que representa Julio César Villarreal, surgió en 1955 como una empresa productora de tubos y clavos. Después de adquirir la planta de SICARTSA I en 1991, incrementa exponencialmente sus intereses en la industria acerera. Al presentarse la crisis financiera de 1995, el Grupo Villacero vio reducir sus ventas entre el 10 y 12% de su producción, sin embargo, el comercio exterior se convirtió en la alternativa para colocar el producto y sus principales mercados de exportación fueron Hong Kong, con ventas del 40%, Estados Unidos con 15%, vendieron el 5% en Canadá y el resto a otros países de Asia, Australia y América del Sur. El Grupo Villacero es el más importante productor de varilla corrugada, producto esencial para la industria de la construcción. Para sobrevivir a la competencia internacional, este grupo también ha experimentado alianzas tecnológicas con empresas transnacionales, con Kuttner de Alemania, Cokerill Mechanical Industries de Bélgica, Voest Alpine Indl de Austria y SIMAC de Italia, con las cuales ha establecido alianzas tecnológicas.38

Al igual que el resto de las empresas acereras regionales, Villacero invirtió sumas millonarias de dólares en la industria siderúrgica para estar en condiciones de competir al globalizarse la economía mexicana durante la década de los noventa. En su conjunto, las inversiones acumuladas desde la adquisición de SICARTSA I sumaron 600 millones de dólares; no obstante la expectativa incierta generada por el “efecto dragón” de finales de esa década. La resistencia a sus efectos sobre las finanzas del consorcio, sin duda, se encuentra en la diversidad de las operaciones financieras y empresariales del grupo. Posee acciones en la agroindustria, en el ramo inmobiliario y el sector bancario a través del grupo financiero Afirme. Fue la primera empresa acerera

–––––––––––––– 37 IMSA 2004: Informe Anual. 38 Julio César Villarreal de Villacero: “El Futuro del Mercado es Promisorio”, Expansión,

núm. 694, julio-agosto de 1996.

Clío, 2005, Nueva Época, vol. 5, núm. 34 151

mexicana en producir acero líquido en otro país, porque en 1997 compró Border Steel Inc., localizada en El Paso, Texas, con que produce varilla corrugada,39 posteriormente desplazó sus acciones hacia Centroamérica. En su conjunto, a finales de los noventa poseían una planta laboral superior a los once mil empleados.

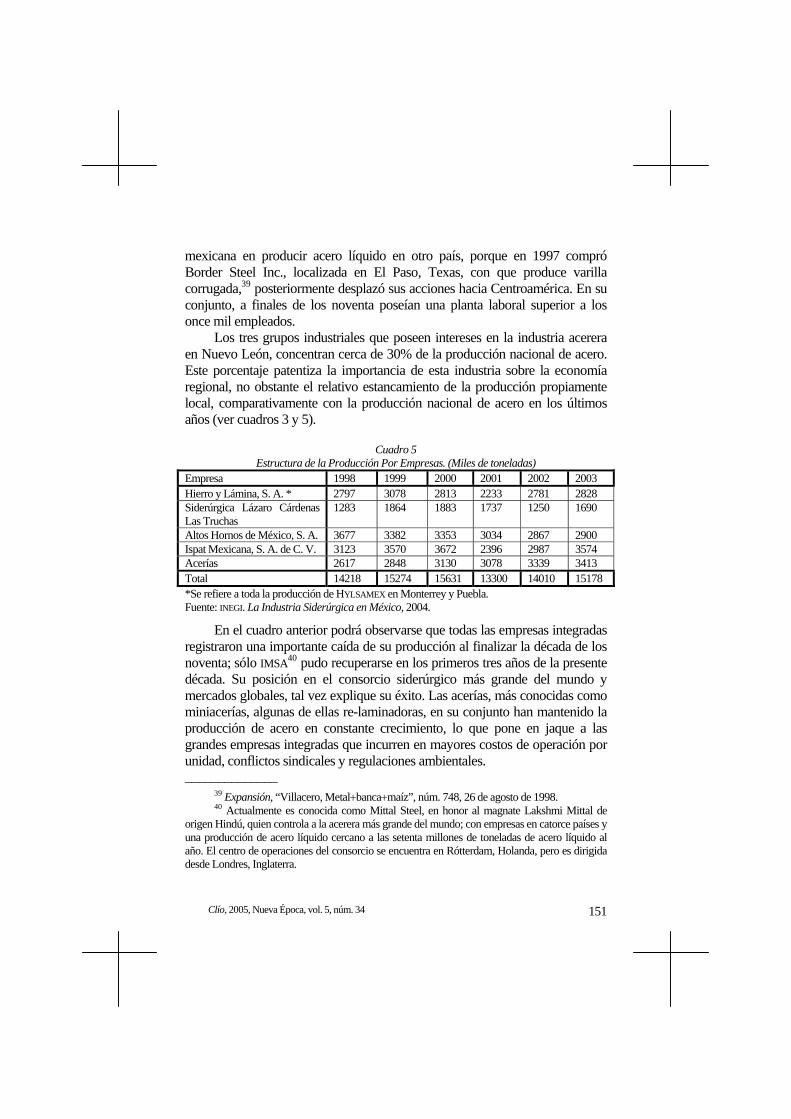

Los tres grupos industriales que poseen intereses en la industria acerera en Nuevo León, concentran cerca de 30% de la producción nacional de acero. Este porcentaje patentiza la importancia de esta industria sobre la economía regional, no obstante el relativo estancamiento de la producción propiamente local, comparativamente con la producción nacional de acero en los últimos años (ver cuadros 3 y 5).

Cuadro 5 Estructura de la Producción Por Empresas. (Miles de toneladas)

Empresa 1998 1999 2000 2001 2002 2003 Hierro y Lámina, S. A. * 2797 3078 2813 2233 2781 2828 Siderúrgica Lázaro Cárdenas Las Truchas

1283 1864 1883 1737 1250 1690

Altos Hornos de México, S. A. 3677 3382 3353 3034 2867 2900 Ispat Mexicana, S. A. de C. V. 3123 3570 3672 2396 2987 3574 Acerías 2617 2848 3130 3078 3339 3413 Total 14218 15274 15631 13300 14010 15178 *Se refiere a toda la producción de HYLSAMEX en Monterrey y Puebla. Fuente: INEGI. La Industria Siderúrgica en México, 2004.

En el cuadro anterior podrá observarse que todas las empresas integradas registraron una importante caída de su producción al finalizar la década de los noventa; sólo IMSA40 pudo recuperarse en los primeros tres años de la presente década. Su posición en el consorcio siderúrgico más grande del mundo y mercados globales, tal vez explique su éxito. Las acerías, más conocidas como miniacerías, algunas de ellas re-laminadoras, en su conjunto han mantenido la producción de acero en constante crecimiento, lo que pone en jaque a las grandes empresas integradas que incurren en mayores costos de operación por unidad, conflictos sindicales y regulaciones ambientales. ––––––––––––––

39 Expansión, “Villacero, Metal+banca+maíz”, núm. 748, 26 de agosto de 1998. 40 Actualmente es conocida como Mittal Steel, en honor al magnate Lakshmi Mittal de

origen Hindú, quien controla a la acerera más grande del mundo; con empresas en catorce países y una producción de acero líquido cercano a las setenta millones de toneladas de acero líquido al año. El centro de operaciones del consorcio se encuentra en Rótterdam, Holanda, pero es dirigida desde Londres, Inglaterra.

Clío, 2005, Nueva Época, vol. 5, núm. 34 152

Si al total de la industria acerera regiomontana agregamos la presencia cercana de AHMSA, de Monclova, Coahuila, que les disputa mercados, la región noreste adquiere mucha importancia como productora de acero nacional con cerca del 40%. En consecuencia los problemas de costos, sindicales y ambientales que determinan su funcionamiento, repercuten en su sano desempeño; esto las coloca en desventaja frente a una competencia global que no escatima estrategia alguna para vender el acero a cualquier precio, incluidas las prácticas dumping. La región de Monterrey, por tanto, experimenta con mucha frecuencia este tipo de problemas que están minando a la industria acerera y a su economía regional. Como ha quedado escrito, una industria que ha perdido importancia como fuente de crecimiento económico en el mundo y que ha sido desplazada por “industrias sin chimeneas”, con productos sin peso a alto precio, es motivo de reflexión tanto teórica como de estrategia de política económica.

En efecto, la administración que gobierna al Estado de Nuevo León actual, se propuso el reto de convertir a Monterrey en la ciudad internacional del conocimiento.41 En otras palabras, convertir el conocimiento en su principal mercancía a comercializar y colocar en un segundo plano a la vieja industria acerera y metalmecánica, que ha sido el orgullo de Monterrey y una fuente de su crecimiento económico. Considerando la división internacional del trabajo que tuvo lugar en la década de los setenta (Fröbel, et al., 1981) con el surgimiento de la industria maquiladora, que convirtió a los países en vías de desarrollo en proveedores de mano de obra barata, e incluso les arrebató el privilegio de ser proveedores de alimentos de consumo básico una vez concluida “la revolución verde”, ¿será esto posible? Para los industriales de Monterrey deshacerse de las viejas máquinas herramientas no ha sido fácil, no obstante la creciente presencia de máquinas automatizadas que producen a gran escala; más difícil aún abandonar sus perfiles industriales.

El aprendizaje empresarial y tecnológico acumulado por décadas, y unas cuantas familias tradicionales que ostentan el mayor porcentaje del capital en la industria manufacturera y acerera, todas ellas cruzadas con relaciones de parentesco: Garza Sada, Garza Lagüera, Garza Sepúlveda, Canales Clariond, Muguersa, etc., cuyo pionero fue Eugenio Garza Sada, se hace difícil

–––––––––––––– 41 En particular, convertir a Monterrey en la ciudad internacional del conocimiento, quedó

establecido como segundo proyecto estratégico, después del proyecto de integrar la economía regional con el mercado de Texas. Cfr. Plan Estatal de Desarrollo 2004-2009, Gobierno del Estado de Nuevo León.

Clío, 2005, Nueva Época, vol. 5, núm. 34 153

abandonar. Tal vez los estrechos lazos familiares entre las familias regiomontanas que crearon varias de las empresas mexicanas más globalizadas en el mundo actual, esté poniendo obstáculos para competir con el mundo industrializado. Cambiar de perfil industrial y desarrollar la industria electrónica, eléctrica, de auto-partes, textil, farmacéutica, entre otras, que funcionan justo a tiempo, sin inventarios, es un reto de grandes proporciones, que justamente la ciudad de Guadalajara ha capitalizado con la instalación de la industria electrónica desde 1982, para producir computadoras.

Desarrollar una “ciudad del conocimiento” forzosamente debe sustentarse en empresas donde el conocimiento es el principal producto a comercializar; esto no implica que producir acero y productos metal-mecánicos no requiere conocimientos; no obstante, la tecnología para producir acero y manufacturas metal-mecánicas han quedado estancadas respecto a otras tecnologías basadas en el silicio,42 un material más abundante sobre la superficie de la tierra, cuyo uso en la industria electrónica fue crucial para revolucionar las economías de los países desarrollados. A esto hay que agregar que la economía regional de Nuevo León depende del resto del mundo por sus altos niveles de globalización,43 lo que implica su creciente competencia por su propio mercado interno para sus propios productos. Estos escenarios colocan obstáculos estructurales de mucho peso para cambiar con rapidez la estructura industrial, para estar en condiciones de sobrevivir en la competencia global por los mercados.

4. Importancia de otros productos intermedios básicos Si hacemos una observación de otras ramas industriales básicas con mucho peso en la industria Nuevo Leonesa, encontraremos que, al igual que el acero, son productos intermedios (commodities) que requieren de procesos tecnológicos ––––––––––––––

42 El silicio es el elemento químico más abundante de la tierra después del oxígeno. Sus propiedades son intermedias entre las del carbono y el germanio y se localiza en el grupo 14 de la tabla periódica de los elementos. Se utiliza en las aleaciones para la preparación de las siliconas, útil para la industria de la cerámica técnica y como es un semiconductor muy efectivo, ha permitido desarrollar la industria electrónica para la fabricación de microchips, el principal commoditie de esta industria (http://es.wikipedia.org/wiki/Silicio/2006).

43 Guillermo Ibarra llega a colocar a Nuevo León como el estado más globalizado. En términos generales, se considera globalizada una región cuando sus empresas y procesos productivos se realizan fuera de sus fronteras; en la medida que esta inversión crece, se cree que la empresa es más globalizada porque depende del mercado mundial para operar; Guillermo Ibarra Escobar, Economía Regional y Mercado de Trabajo en Sinaloa. Facultad de Historia y SIMAC-CONACYT, Culiacán, Sinaloa, 1997.

Clío, 2005, Nueva Época, vol. 5, núm. 34 154

hacia delante de la cadena para obtener un producto final de consumo masivo. En efecto, en Monterrey tienen mucha importancia la industria cementera, del vidrio y el plástico. Junto con el acero, han creado una imagen de la estructura industrial que identifica a la región. Los cuatro son productos de mucho uso en la industria de la construcción. El acero es consumido por la industria de la construcción mexicana en un 50% entre los productos no planos, y en un 30% de los productos planos.44 El resto lo consumen la industria pesada, eléctrica, automotriz, etc. El cemento es sin duda el principal producto de consumo por la industria de la construcción, y la familia Zambrano, oriunda de Monterrey, posee el mayor porcentaje de la producción nacional, con importantes filiales en el extranjero.

Veamos a grandes rasgos el papel que juegan estos tres productos en la industria manufacturera regiomontana. La hipótesis general que explica esta estructura industrial consiste en que: de continuar sin ningún cambio hacia productos más sofisticados, con mayor valor agregado y menos porcentajes de materias primas naturales, la industria manufacturera regiomontana será más vulnerable a la competencia global, que se traducirá en estancamiento económico, con consecuencias previsibles sobre el desarrollo regional. Habrá que estudiar esta industria desde varios ángulos para comprender su futuro en una economía abierta y globalizada: 1. Frente a las necesidades de crecimiento de la industria y la economía regional y nacional, 2. Considerando su capacidad para competir contra el resto del mundo, en particular contra China, por su importancia emergente, 3. Para evaluar las condiciones socioeconómicas regionales que hagan factible modificar el giro industrial, 4. Para medir su peso específico e importancia estratégica en el mercado regional con Texas (que se intenta construir por los gobiernos locales).45

El cuadro 6 nos muestra los cuatro productos intermedios en la industria manufacturera regiomontana. Como puede observarse, en términos de unidades económicas las industrias acerera y metalmecánica son irrelevantes respecto al total, porque sólo representan el 1.38%; sin embargo, como generadoras de empleo su participación fue del 3.71% en el 2003, según resultados del censo económico del 2004. La industria del acero, del cemento y

–––––––––––––– 44 INEGI, Op. cit. 45 Los estados de Chihuahua, Coahuila, Tamaulipas y Nuevo León crearon el programa

INVITE, cuyo objetivo consiste en lograr la integración regional con Texas, USA; en otras palabras, crear una macro-región para avanzar en metas afines sobre desarrollo económico, cuidado ambiental, educación, tecnología, etc. (http://www.nl.gob.mx/2006).

Clío, 2005, Nueva Época, vol. 5, núm. 34 155

el vidrio, están monopolizadas por los grupos regiomontanos arriba mencionados; no obstante, quien ofrece un mayor grado de atomización es la industria del plástico y el hule, y, sin embargo, contribuyen con un mayor porcentaje a la generación del empleo y el producto regional.

Cuadro 6 Estado de Nuevo León

Importancia económica de las industrias del acero, cemento, vidrio y plástico (2003) Producto* Unidades % Trabajadores % Miles de pesos ** % Acero 149 1.38 12,040 3.71 6´865,125 2.54 Cemento 200 1.85 3,343 1.03 4´110,095 1.52 Vidrio 56 0.52 7,130 2.19 7´712,982 2.85 Plástico y Hule 356 3.30 15,766 4.85 10´558,263 3.90 Resto 10,062 92.95 286,577 88.22 241´485,926 89.19 Total 10,823 100.0 324,856 100.0 270´732,391 100.0

* Incluye tanto al producto básico como a sus derivados **A precios corrientes Fuente: Elaboración propia con datos de INEGI, Censo Económico del 2004.

En suma, según nos muestra el cuadro 6, coincidente con el cuadro 3, la pérdida de importancia de la industria acerera coincide con el mundo industrializado, que ha colocado en un segundo plano a esta industria. En las mismas circunstancias se encuentran las que producen el resto de los insumos para la industria de la construcción nacional. Lo anterior tal vez se explique por su dispersión en el territorio nacional, así como su localización en el resto del mundo. Diversas investigaciones46 han demostrado la fuerte presencia de capital regiomontano por todo el país para la producción de diversos productos, sobre todo cemento y vidrio, lo que identifica a las familias Zambrano y Garza Sada, sus más importantes productores nacionales y con una importante presencia en el extranjero.

Al perder el acero y los productos intermedios antes mencionados la fuerza de conducción del desarrollo regional, ¿debemos continuar otorgándole la misma importancia para fomentar el crecimiento económico?, ¿cuál será su futuro a corto plazo?, ¿existirá la posibilidad de articularse a cadenas productivas internacionales para sostener su importancia en el crecimiento?, ¿será factible articularse con inversiones chinas para penetrar el mercado de Estados Unidos?, éstas y otras interrogantes es necesario responder para ––––––––––––––

46 Cerutti, Espacios de Frontera…; Ma. de los Angeles Pozas, Mexican Firms in the New Global Economy, PhD, Dissertation. Baltimore, Maryland, USA, 1999; Pozas, Modernización de la Industria…, Op. cit.

Clío, 2005, Nueva Época, vol. 5, núm. 34 156

estimar el funcionamiento de la industria manufacturera regiomontana y de Nuevo León. Cada uno de estos productos, sus procesos y organizaciones empresariales, requieren una investigación de mayor detalle para comprender su presente y futuro.

Conclusiones Sin duda, la industria de Nuevo León posee un nivel de globalidad que le impide operar sin los mercados internacionales. La región de Monterrey concentra, a su vez, toda la capacidad para integrarse a dichos procesos, sin que el resto de las regiones de la entidad, caracterizadas y constituidas por actividades rurales y ganaderas, logren la oportunidad de desarrollarse. En efecto, el nivel de concentración y poder de desarrollo de esta región tuvo como fuente de crecimiento a la industria siderúrgica, que creó las bases para el desarrollo industrial en todo el mundo, y en México contribuyó a la creación de la infraestructura básica.

Después de un siglo de operar y sentadas las bases del crecimiento industrial, ahora la industria (neoleonesa) regiomontana está por deshacerse de su vieja industria acerera. El comportamiento de las estadísticas de producción de acero muestran una pérdida de importancia de Nuevo León frente a la producción de acero nacional, a pesar que sus hombres de negocios poseen intereses por todo el país y en el extranjero, tanto para los procesos de producción como en los de comercialización de acero.

Las familias que poseen las grandes fortunas, los más importantes capitales y fábricas, crecieron con tanta fuerza que poseen intereses en todo el país y en el extranjero. Se han anclado con una diversificación de productos y de mercados. Una vez consolidado este proceso, Nuevo León está perdiendo su identidad con una industria que lo vio crecer, que forjó su cultura industrial, que le acuñó el calificativo de “duro” o “codo”, a sus habitantes. En efecto, Monterrey desarrolla ahora con intensidad la industria de maquinaria y equipo, de autopartes, entre otros productos de origen natural para la industria; no obstante, frente a las ventajas del silicio se encuentra rezagada. A lo largo de la cadena productiva, ha concentrado sus actividades industriales un eslabón hacia delante, con mayor valor agregado, sin poder deshacerse del acero como fuente de suministro para su industria.

Para el grupo ALFA, el último propietario de la única fábrica de acero en la región hasta el 2005, fabricar acero dejó de ser prioritario dada su abundancia en los mercados internacionales y debido a los altos costos internos. Las empresas acereras exitosas son las re-laminadoras, que obtienen la materia prima en

Clío, 2005, Nueva Época, vol. 5, núm. 34 157

condiciones de ventaja en costos; esto le permitió a IMSA-acero soportar las fuertes contracciones de los precios del acero a finales de la década de los noventa, pero a HYLSAMEX la condujo a su venta a capitales extranjeros.

Por ser una región proveedora de insumos básicos para la industria, fuente de crecimiento y acumulación de capital: el acero, el vidrio, el cemento y el plástico, cuyo destino final es la industria de la construcción, hay una creencia generalizada que dichos productos son el soporte del desarrollo industrial-regional; sin embargo, una primera aproximación nos indica que es poca su importancia con relación al Producto Local Bruto. Para demostrar si la fabricación regional de estos productos ya no es necesaria por su abundancia en los mercados internacionales, habría que investigar las ventajas de obtenerlos del extranjero y calcular sus efectos sobre el empleo y el ingreso al cerrar sus fábricas. En suma, se hace necesario conocer, evaluar y medir la importancia de estos productos en la industria manufacturera regional y con el exterior, para prever su futuro.