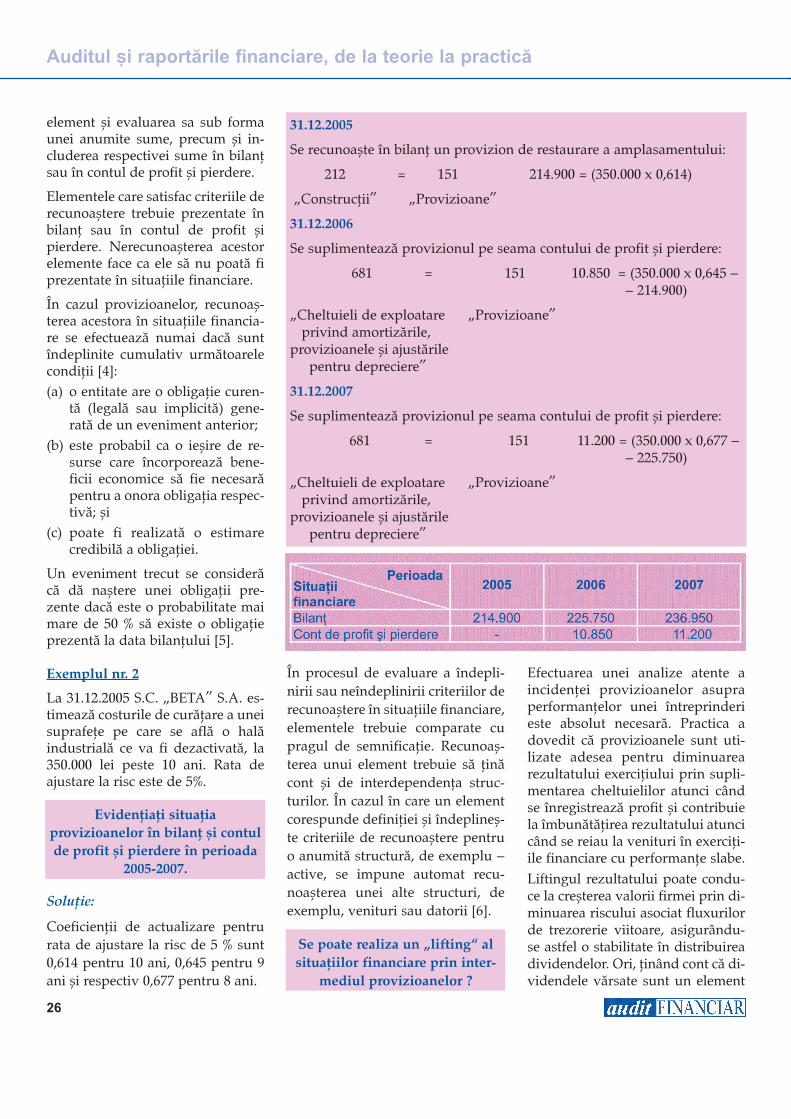

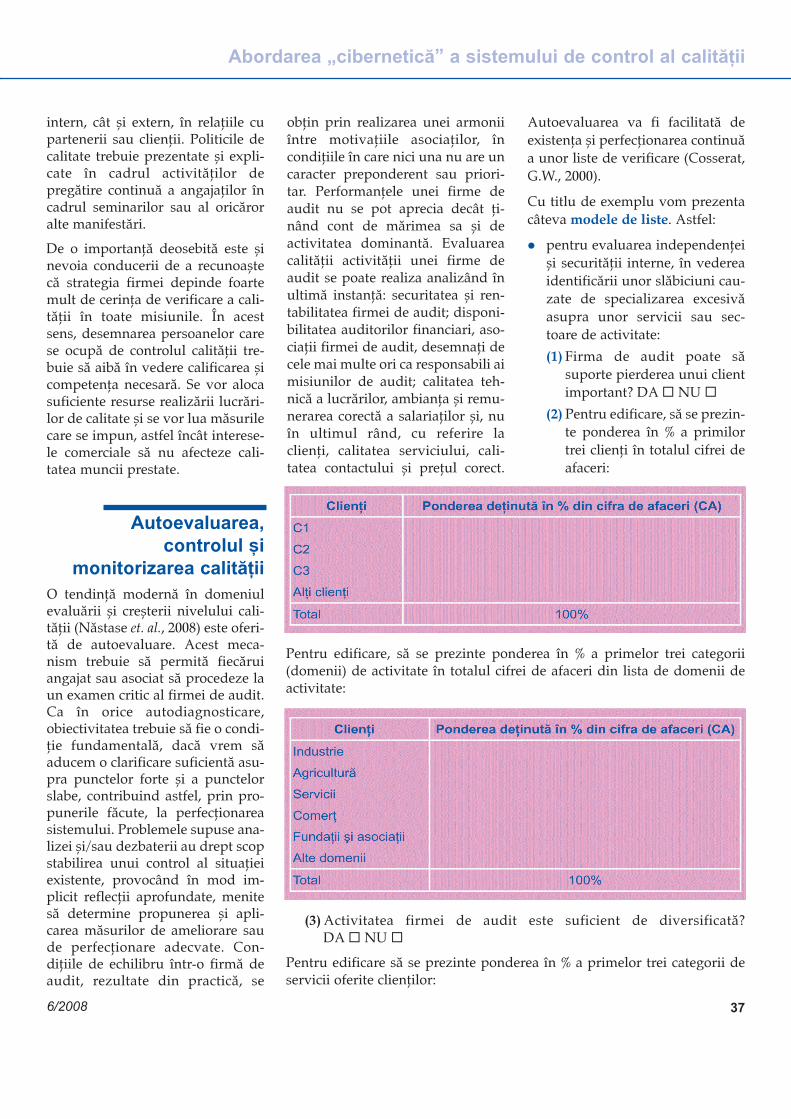

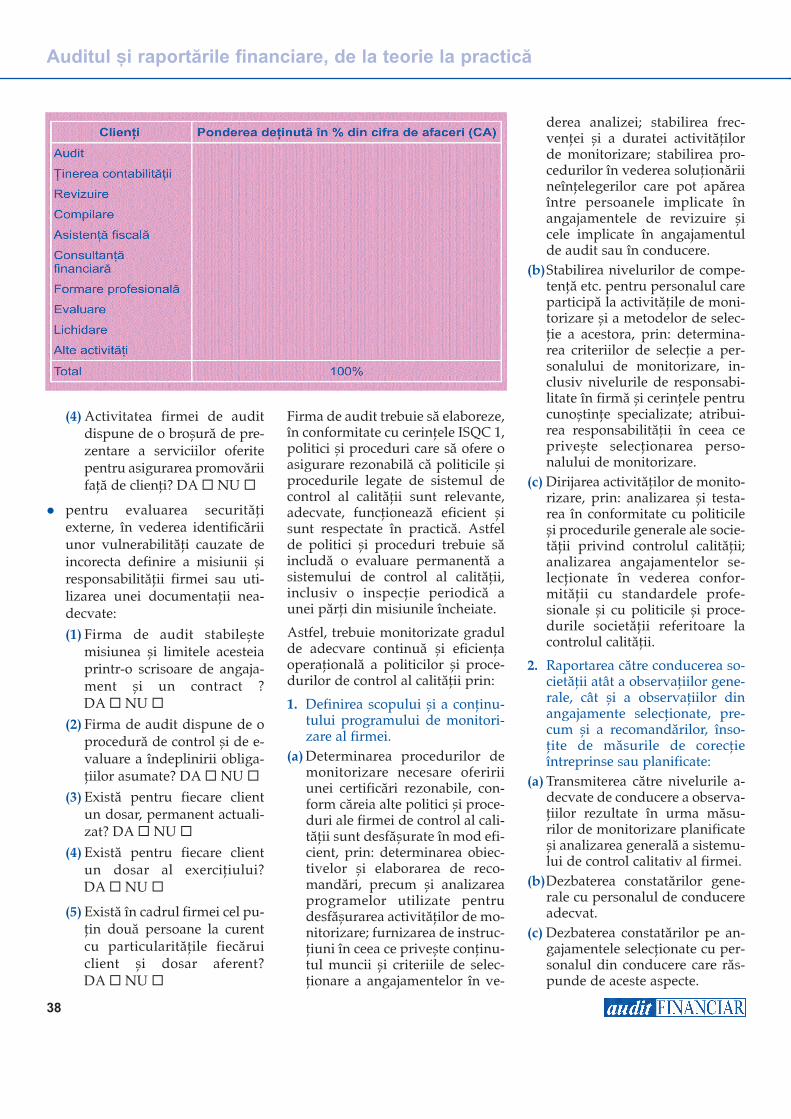

estimările contabile piatră de încercare pentru 6/2008 ... · nr 6/2008 6/2008 lei 3-auditul...

TRANSCRIPT

AnulV

I,nr.

6/2

008

6/2008

64

22

65

70

00

01

3

Pre

ţ:12,5

0le

i

�

�

-

Auditul intern

Estimările contabile

piatră de încercare pentru

contabilitate şi audit

ăţii

şi

managementul - parteneri

în realizarea obiectivelor

entit

Conferinţa internaţională

„Auditorul transfrontalier: profesionalism şi independenţă“

Gillian BALL - ă continuă a auditorilor

Douglas NESBIT - Asigurarea calităţii activităţii de audit

Janin AUDAS & Brigitte GUILLEBERT - Guvernanţa corporativă

şi organismele de supraveghere publică

Jean PRECOURT - Etica profesională independenţa auditorilor

�

�

�

�

Dezvoltarea profesional

şi a contabililor profesionişti

Conferinţa internaţională

Gillian BALL -

Douglas NESBIT -

Janin AUDAS & Brigitte GUILLEBERT -

Jean PRECOURT -

„Auditorul transfrontalier: profesionalism şi independenţă“

ă continuă a auditorilor

Asigurarea calităţii activităţii de audit

Guvernanţa corporativă

şi organismele de supraveghere publică

Etica profesională independenţa auditorilor

�

�

�

�

Dezvoltarea profesional

şi a contabililor profesionişti

Sumar

ContentsConferinþa internaþionalã „Auditorul transfrontalier: profesionalism ºi independenþã": Comunicãri în plen

l Gillian BALL, preºedinte ACCADezvoltarea profesionalã continuã a auditorilor ºi a contabililor profesioniºti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .3 Continuous Professional Education of the Professional Auditors and

Accountantsl Douglas NESBIT, vicepreºedinte ICAS

Asigurarea calitãþii activitãþii de audit . . . . . . . . . . . . . . . . . . . . . . . . . . . . .7 Audit Quality Assurance

l Janin AUDAS, preºedinte CATC & Brigitte GUILLEBERT, director delegatCNCC, Franþa

Guvernanþa corporativã ºi organismele de supraveghere publicã . . . .10 Public Oversight Boards and the Corporate Governance

l Jean PRECOURT, preºedintele FIDEFEtica profesionalã - independenþa auditorilor . . . . . . . . . . . . . . . . . . . . .14 Professional Ethics of the Auditors - The Independence

Cercetãri în audit ºi raportãri financiareConf.univ.dr. Elena DOBRE & lect.univ.dr. Irena MUNTEANU

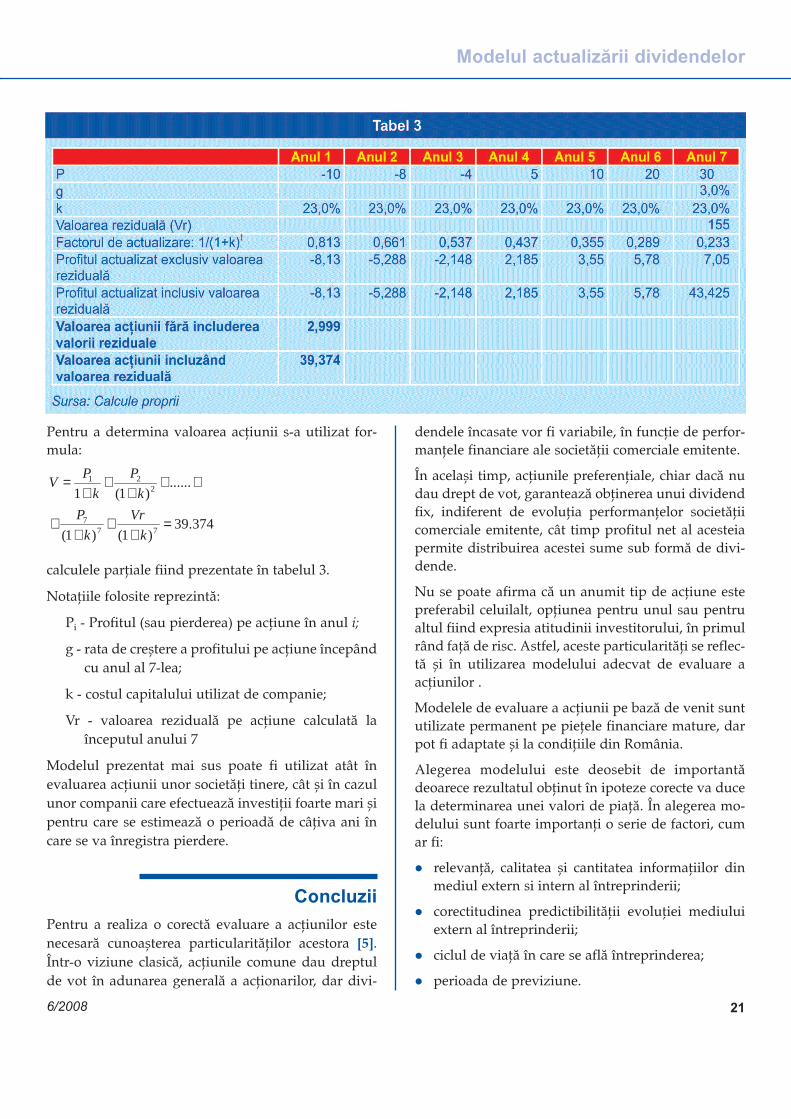

Modelul actualizãrii dividendelor - o posibilã bazã de evaluare a acþiunilor ordinare la valoarea justã . . . . . . . . . . . . . . . . . . . . . . . . . . . .16 Discounted Dividend Model - a Posible Valuation Base of

Common Stocks

Auditul ºi raportãrile financiare, între teorie ºi practicãDrd. Mariana Adriana DEACONU & drd. Alexandrina Teodora BORFOAIA

Estimãrile contabile - piatrã de încercare pentru contabilitate ºi audit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .23 Accounting estimates - corner stone for accounting and audit

Prof.univ.dr. Partenie DUMBRAVÃ, & Dr.ec. Cornel CRIªANAuditul intern ºi managementul - parteneri în realizarea obiectivelor entitãþii . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .28 The Internal Audit and the management - Partners Carrying aut

the Objectives of the EntityProf.univ.dr. Gheorghe POPESCU, & drd.ec. Veronica POPESCU, & prep.univ.drd. Cristina POPESCU

Abordarea „ciberneticã” a sistemului de control al calitãþii în firmele de audit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .35 The cybernetic approach of the quality control system in audit companies

Otilia MANTELERSPreocupãri actuale ale IASB pentru perfecþionarea Standardelor Internaþionale de Raportãri Financiare . . . . . . . . . . . . . . . . . . . . . . . . . . .40 Current developments in the activity of IASB

Revista presei strãine . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .46 To-date: IFRS News

Conferinþa internaþionalã - „Auditorul transfrontalier: profesionalism ºi independenþã" - ecouri în presã . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .50

The International Conference: Cross-border Auditor: Professionalism and Independence - press echo

Revistã recunoscutã de CNCSIS, categoria B+Editor: Camera Auditorilor Financiari din România

Str. Sirenelor, nr.67-69, sector 5, Bucureºti

Consiliul ºtiinþificAcad. Constantin IONETE

Acad. Iulian VÃCÃREL

Prof. univ. Alain BURLAUD, director INTEC, Paris

Prof.univ.dr. Dumitru MATIª, auditor financiar, Cluj-Napoca

Prof.univ.dr. Ioan TALPOª, auditor financiar, Timiºoara

Prof.univ.dr. Alexandru ÞUGUI, Iaºi

Prof.univ.dr. Ion IONAªCU, auditor financiar, Bucureºti

Prof.univ.dr. Veronel AVRAM, auditor financiar, Drobeta-Turnu Severin

Prof.univ.dr. Vasile RÃILEANU, auditor financiar, Bucureºti

Prof.univ.dr. Constantin STAICU, auditor financiar, Craiova

Prof.univ.dr. Tatiana DÃNESCU, auditor financiar, Tg.Mureº

Prof.univ.dr. Victoria STANCIU, auditor financiar, Bucureºti

Dr. Alexandra LAZÃR, auditor financiar, Bucureºti

Mircea BOZGA, ACCA, auditor financiar, Bucureºti

Monica ªTEFAN, ACCA, auditor financiar, Bucureºti

Luminiþa CIOACÃ, ACCA, auditor financiar, Bucureºti

Director editorialDr. Corneliu CÂRLAN

Director ºtiinþificProf.univ.dr. Pavel NÃSTASE

Telefon: (021) 410.74.43 interior 120; Fax: (021) 410.03.48; E-mail: [email protected]; http: revista.cafr.ro

Tipar : Universal Color S.A., str.Victoriei, bl.A2-A3, Piteºti, tel.: +40 (248) 215788

ISSN 1583 - 5812

Consiliul ºtiinþific ºi colectivul redacþional nu îºi asumã responsabilitatea pentru conþinutul articolelor publicate în revistã.

Colectiv redacþionalAnca Iuliana BÎLBÎE, Alexandra JORA, Cornelia STÃNESCU, Angela TUDOR

Secretar de redacþie: Mãdãlina PETRESCU; Marketing - publicitate: Stancu LICÃPrezentare graficã ºi tehnoredactare: Nicolae LOGIN

36/2008

Gillian BALL, preºedinte ACCA

Dezvoltarea profesionalã continuã

a auditorilor ºi contabililor profesioniºti

Comunicarea îºi propune sã prezintefactorii care au determinat apariþiaprogramelor de pregãtire profesionalãcontinuã pentru auditorii ºi contabiliiprofesioniºti.

Realitãþile mediilor economice actualeindicã faptul cã obþinerea unei cali-

ficãri profesionale financiar-contabileoferã deþinãtorilor oportunitãþi de dez-voltare a unor cariere stimulatoare ºiinteresante, precum ºi inegalabilaºansã „de a face diferenþa” atât îndomeniul de afaceri în care activeazã,cât ºi în societate. În mod cert, acestlucru este valabil ºi aici în România.

Colaborarea dintre asociaþiile profe-sionale locale ºi cele internaþionalepoate contribui, de asemenea, la men-þinerea competenþelor profesionale alemembrilor lor.

ACCA în România

Association of Chartered CertifiedAccountants (ACCA) este mândrãde activitatea pe care o desfãºoarãîn aceastã þarã, activitate care aînceput cu 15 ani în urmã.

Primul student din România aînceput calificarea ACCA în 1992.Astãzi, ACCA are 4000 de studenþiºi membri ACCA, care trãiesc ºi îºidesfãºoarã activitatea în aceastãþarã, aducându-ºi contribuþia majo-rã la succesul afacerilor româneºtiºi la dezvoltarea economiei europe-ne.

Pentru a sublinia angajamentul faþãde membrii ºi studenþii sãi ºi faþãde profesie în general, ACCA adeschis un birou local în Bucureºti,în martie 2006. Pe lângã activitateade sprijinire ºi consiliere a mem-brilor ºi studenþilor din România,personalul ACCA local susþine in-teresele ºi parteneriatele de afaceripe care ACCA le dezvoltã ºi înBulgaria ºi în Republica Moldova.Cu un total de peste 400 de stu-denþi ºi membri în aceste trei þãri ºinumeroºi deþinãtori de interesecare îi susþin, ACCA are o prezenþãimportantã în regiune ºi un angaja-ment continuu pentru dezvoltareaprofesiei financiar-contabile în Ro-mânia, Bulgaria ºi Republica Mol-dova.

ACCA ºi CAFR

ACCA pune mare preþ pe relaþiilepe care le-a stabilit în regiune, înspecial cele cu Corpul ExperþilorContabili ºi Contabililor Autorizaþidin România (CECCAR) ºi CameraAuditorilor Financiari din România(CAFR).

În viziunea ACCA, cooperarea din-tre asociaþiile profesionale locale ºi

Conferinþa internaþionalã

„Auditorul transfrontalier:profesionalism

ºi independenþã“- 11 aprilie 2008 -

Comunicãri în plen

4

Auditorul transfrontalier: profesionalism ºi independenþã

internaþionale, cum este ºi ACCA, aajutat foarte mult la întãrirea profe-siei financiar-contabile în România.Prin împãrtãºirea experienþei ºiresurselor sale, ACCA este capabilãsã ofere servicii ºi calificãri profe-sionale relevante atât pe plan naþio-nal, cât ºi internaþional, care ajutãauditorii ºi contabilii profesioniºtisã îºi dezvolte cariere pline de sa-tisfacþii, atât aici, în România, cât ºiîn orice altã regiune în care ar dorisã lucreze.

Importanþa dezvoltãrii profesio-nale continue

Dacã un profesionist are expertizaºi aptitudinile adecvate, îºi poatemenþine o carierã plinã de satis-facþii. Acesta este momentul în careintervine Dezvoltarea ProfesionalãContinuã (Continuous ProfessionalDevelopment – CPD).

Cu toþii ºtim cât este de solicitantãobþinerea unei calificãri profesio-nale valoroase în domeniul finan-ciar-contabil ºi de audit ºi cât devaloroasã este aceasta odatã obþi-nutã. Însã, în mediul de afaceri deastãzi obþinerea unei calificãri nuînseamnã ºi sfârºitul pregãtirii unuicontabil sau a unui auditor profe-sionist.

Mediile de afaceri care solicitãexpertiza contabililor ºi auditorilorprofesioniºti nu cautã în aceºtiaaptitudini care erau relevante înmomentul în care au obþinut califi-carea. Ei doresc sã regãseascã apti-tudinile care sunt necesare astãzi în2008, pentru ca aceºtia sã fie capa-bili sã gestioneze mediile econo-mice actuale.

Pentru a ne asigura cã este menþin-utã competenþa profesionalã ºi cãaceºtia deþin cele mai noi cunoºtin-þe în domeniu, toþi profesioniºtii fi-

nanciar-contabili ar trebui sã ur-meze Programul de dezvoltare pro-fesionalã continuã.

Dezvoltarea profesionalã continuãeste vitalã întrucât:

l asigurã cã profesioniºtii finan-ciari-contabili calificaþi deþincele mai noi aptitudini ºi potfurniza cel mai bun serviciu po-sibil clienþilor lor, fie cã aceºtiasunt clienþi interni sau externi;

l protejeazã interesul public prinajutorul pe care îl oferã pentrumenþinerea standardelor ridi-cate atât în ceea ce priveºte apti-tudinile tehnice, cât ºi în promo-varea unui comportament etic;

l prin intermediul celor precizate,dezvoltarea profesionalã contin-uã menþine reputaþia profesiei ºia celor care o practicã.

Auditorii ºi contabilii profesioniºtinu pot activa ºi presta servicii într-un mediu internaþional fãrã adeþine cele mai înalte aptitudinitehnice ºi un comportament etic.

Schema CPD a ACCA

Unii dintre factorii determinanþicare au condus la accentuarea im-portanþei dezvoltãrii profesionalecontinue pentru toþi contabilii ºiauditorii profesioniºti au fost de-sigur urmãrile scandalurilor finan-ciare înregistrate în cazul compani-ilor Enron, WorldCom ºi Parmalat.Consecinþele acestor eºecuri finan-ciare s-au materializat în scãdereaîncrederii publicului ºi au determi-nat o reevaluare a ceea ce înseamnãdeþinerea unui titlu de contabil saude auditor profesionist.

Ceea ce este important în acest titlueste denumirea de „profesionist”.Sã ne gândim pentru un moment ceînseamnã de fapt profesionalism:pentru cei implicaþi, profesionalis-

mul este dedicaþia faþã de o profe-sie care cere un înalt nivel de apti-tudini, împreunã cu angajamentulde a respecta un set de principii, încentrul cãrora troneazã – crucial –interesul public. Dar dacã auditoriiºi contabilii profesioniºti doresc sãse ridice la nivelul de „profesio-niºti”, ei trebuie sã aibã în vedereinteresul public, mai ales atuncicând gestioneazã provocãrile refe-ritoare la eticã ºi la guvernanþa cor-porativã.

A acþiona în interesul public estefoarte important pentru reputaþiaoricãrei profesii. ªi a fost nevoie derecâºtigarea încrederii publiculuidupã scandalul Enron, fapt care adeterminat profesia sã revizuiascãimportanþa pregãtirii profesionalecontinue pentru contabilii ºi audi-torii profesioniºti.

Aceste evoluþii au determinat, deasemenea, ca profesia sã reexami-neze abordarea educaþiei etice.

Este important de subliniat impor-tanþa eticii ºi cât de vital este caaceasta sã nu fie ocolitã în progra-mul de dezvoltare profesionalãcontinuã.

Eºecul unei corporaþii poate ficauzat de lipsa competenþei, dar încele mai multe cazuri este rezulta-tul al unui act de malpraxis delibe-rat. Acest fapt ne conduce la între-barea legatã de locul pe care îlocupã etica în pregãtirea de bazã ºicontinuã a unui contabil ºi a unuiauditor profesionist.

Programul de dezvoltare profe-sionalã continuã ne asigurã cã, lanivel individual, un contabil sau unauditor profesionist este competentdin punct de vedere tehnic. Lanivelul profesiei, totuºi, trebuie sãne axãm mai mult pe eticã în con-textul programelor de instruireprofesionalã. Pregãtirea eticã ºi

56/2008

Dezvoltarea profesionalã continuã a auditorilor ºi contabililor profesioniºti

codurile de practicã furnizeazãcadrul pentru un raþionament pro-fesional adecvat.

Datoria eticã a unui contabil ºi aunui auditor profesionist trece din-colo de limita financiarului. Aceas-ta se extinde cãtre domenii cum arfi responsabilitatea socialã corpora-tivã: în activitãþile de consiliere aclienþilor lor, profesioniºtii au rolulde a-i face pe aceºtia conºtienþi depropriile lor responsabilitãþi etice.Acest fapt este crucial pentru cãafacerile ºi profesioniºtii care legestioneazã se aflã în atenþiasporitã a publicului acum mai multca niciodatã.

Consiliile de administraþie se aflãsub o presiune mai mare acum pen-tru cã trebuie sã demonstreze cãatât strategia, cât ºi performanþa lorsunt în concordanþã cu aºteptãrileacþionarilor ºi cu interesul public îngeneral.

Liderii de afaceri, ca indivizi, suntcei care – alãturi de eforturile or-ganismelor profesionale ºi de regle-mentare – trebuie sã determineintegrarea valorilor etice în culturaorganizaþionalã ºi în procesul deluarea a deciziilor la nivelul consili-ilor de administraþie sau suprave-ghere ºi ale managementului exe-cutiv. În acest mod, companiile potîmbunãtãþi valoarea brandului înrelaþia cu clienþii, pot consolidarelaþiile cu bãncile, investitorii ºifurnizorii ºi pot contribui de ase-menea la întãrirea statutului deangajator preferat. Este posibil însãca acest tip de comportament sã nuaparã în mod natural la fiecare con-tabil ºi auditor profesionist ºi atun-ci asociaþiile profesionale trebuie sãvinã în sprijinul acestora încurajân-du-i ºi determinându-i sã adopteun comportament corect din punctde vedere etic.

În viitor este posibil sã fie nevoie deo nouã abordare în ceea ce priveºteetica ºi comportamentul etic ºi cumsunt acestea implementate în medi-ile de afaceri.

Unul dintre factorii care pot con-tribui ºi pot determina aceastãnouã abordare este prognozatã deascensiunea economicã a celor cesunt general numite þãrile BRIC –Brazilia, Rusia, India ºi China; s-aestimat cã acestea vor deveni în ur-mãtorii ani noile puteri economice.

Credem cã pânã în 2020 þãrile BRICvor fi dovedit a fi importante centrede afaceri globale – ºi acest fapt vadetermina înclinarea balanþei pute-rilor economice spre est. Aceastãprobabilã schimbare viitoare nedeterminã sã luãm în consideraremutaþiile ce vor fi astfel generate,dat fiind faptul cã, actualmente,multe þãri se confruntã cu o abor-dare dominant occidentalã în ceeace priveºte etica în afaceri.

Aceste noi economii dominante potavea propriile puncte de vedereasupra a ceea ce este acceptabil de afi întreprins în afaceri ºi vor indicaspre Enron ºi WorldCom ca exem-ple de cum nu trebuie sã te com-porþi din punct de vedere etic. Prinurmare, un nou set de standardepoate fi introdus ºi aplicat în deru-larea afacerilor.

ACCA a contribuit alãturi de IFAC(Federaþia Internaþionalã a Conta-bililor) la dezvoltarea standardelorglobale de eticã, care au fost menitesã sprijine organismele profesio-nale în încorporarea educaþiei eticeîn pregãtirea viitorilor membri.Codul de conduitã eticã al ACCAreflectã ºi aprofundeazã principiileetice ale IFAC. Membrii ACCAsunt ghidaþi de principiile funda-mentale ale Asociaþiei în ceea cepriveºte integritatea, obiectivitatea,

competenþa profesionalã ºi atenþiacuvenitã acesteia, confidenþiali-tatea ºi comportamentul profesio-nal. ACCA îºi sprijinã membrii petot parcursul carierei ºi în special înmomentele cheie, atunci când aceº-tia trebuie sã ia decizii etice foarteimportante ºi când sunt puºi înipostaza de a-ºi conduce echipele ºiorganizaþiile în medii economice ºide afaceri dificile. Dar ceea ce esteprivit drept un „comportamentacceptabil” poate aduce în discuþieurmãtoarea dilemã: nu este întot-deauna clar care este modul corectde a acþiona.

De exemplu, Rushworth Kidder,preºedintele Institutului pentruEticã Globalã, susþinea: „Alegerilecu adevãrat dificile... implicã oalegere între corect versus incorect,adevãr versus loialitate, individversus comunitate, termen scurtversus termen lung ºi justiþie ver-sus milã”.

Activitatea de zi cu zi a contabililorºi auditorilor profesioniºti, în ipos-tazele generale ale funcþiei pe careo exercitã, îi pune pe aceºtia în pos-tura de a face aceste alegeri în modregulat.

Sondajele efectuate în rândul mem-brilor ACCA din întreaga lume auindicat cã aceºtia sunt îngrijoraþi cuprivire la modalitatea în care ei potconstrui o cultura corporativã glo-balã bazatã pe integritate, întrucâtei se confruntã în permanenþã cupresiuni din ce în ce mai puternice,care se datoreazã competiþiei cres-cute ºi nevoii de a sprijini dez-voltarea afacerii.

În mod interesant, cercetarea între-prinsã de ACCA aratã, de aseme-nea, cã în timp ce mulþi profe-sioniºti din domeniul financiar seconfruntã cu nevoia de a jongla cucerinþele codurilor de conduitã ºi

6

Auditorul transfrontalier: profesionalism ºi independenþã

ale reglementãrilor, precum ºi curealitãþile dure ale manierei de aface afaceri, ei sunt percepuþi cafiind foarte profitabili. ªi în acestcaz asociaþiile profesionale trebuiesã gãseascã o metodã de a-i ajutaprin intermediul dezvoltãrii profe-sionale continue.

Mulþi au spus cã, în ciuda birocra-þiei implicate în reglementãri, cumar fi Sarbanes Oxley Act - actul aavut un efect pozitiv la nivel globalasupra eticii afacerilor. Unii chiarau simþit cã ar trebui sã existe uncadru etic mult mai riguros.

ACCA sprijinã ideea unui cod eticbazat pe principii, întrucât în acestmod s-ar furniza cadrul de lucru ºicontextul pentru „a face lucrulcorect”, acþionând astfel ca un modde evaluare a profesioniºtilor,fãcându-i în acelaºi timp pe aceºtiacapabili sã influenþeze cultura uneiorganizaþii.

Deºi va fi tentant pentru mulþi sãdezvolte un cod de conduitã pen-tru organizaþia în cadrul cãreiaactiveazã, este foarte important caastfel de coduri sã facã o diferenþãºi sã poatã fi percepute ca fiind celecare determinã diferenþa.

Un eminent profesionist financiarcontabil a spus: „Codurile de con-duitã trebuie transformate în in-strumente ale binelui, nu în formeinvalide de pedeapsã. Codurile tre-buie sã devinã documente activecare încurajeazã profesionistul sãnu accepte sloganul «totul are unpreþ» ºi sã-ºi bazeze acþiunile pefundamente solide”.

Dat fiind faptul cã se cautã modali-tãþi de influenþare spre bine - tre-buie luate în calcul problemele carear încuraja un comportament lipsitde eticã. În primul rând ºi cel maiimportant, existã presiunea asupraangajaþilor de a fi „de succes” - ºi

„succesul” este întotdeauna mãsu-rat în termeni financiari.

Mai existã, de asemenea, ºi promo-varea culturii „scopul scuzã mij-loacele” pentru a duce la bunsfârºit un proiect în contextul com-petiþiei de pe piaþã.

Autorul lucrãrii – Eticã & Profe-sionalism: De ce oamenii buni faclucruri rele – a menþionat urmã-toarele modalitãþi în care oameniiraþioneazã atunci când au acceptatcompromiterea conduitei lor etice.

Acestea erau:

l „Trebuie sã o iau pe scurtãturã pen-tru a-mi atinge scopul“

l „Superiorii mei vor rezultate, nujustificãri“

l „Oricum nu va afla nimeni“

l „Îmi este fricã sã fac ceea ce ºtiu cãeste corect“

Contabilii ºi auditorii financiariprofesioniºti trebuie sã fie activi ºifoarte vizibili în activitãþile între-prinse, activitãþi care sunt menitesã deschidã drumul cãtre eticã. Pro-fesioniºtii cu experienþã au, în plus,sarcina de a stabili ritmul de apli-care a codului etic în cadrul depar-tamentului sau al organizaþiei îngeneral. Atât CAFR, cât ºi ACCAtrebuie sã îºi ajute membrii înaceastã direcþie prin intermediuldezvoltãrii profesionale continue.

Este foarte important ca persoaneledin conducerile superioare ale or-ganizaþiilor noastre sã promovezeo culturã eticã, fapt care sã asigureun cadru de lucru propice pentru aface „lucrul corect”. Angajaþii noº-tri trebuie sã vadã persoanele cufuncþii de conducere ghidându-se,utilizând ºi aplicând Codul de eticãîn toate aspectele din viaþa profe-sionalã. Ei trebuie sã se bazeze pesloganul „faceþi ce facem ºi noi” ºi

nu pe sloganul „faceþi aºa cum vãspunem” atunci când promoveazãcomportamentul etic în cadrulcompaniilor.

Etica este mai mult decât o confor-mare oarbã; este vorba de o atitu-dine a minþii. Prin urmare, trebuieexplorate toate cãile prin inter-mediul cãrora aceastã atitudinepoate fi inspiratã în cadrul activi-tãþilor din programul de dezvoltareprofesionalã continuã.

Acest lucru se poate realiza ºi prinprezentarea succesului pe care îl auorganizaþiile care au un puternic –dar, mai ales, utilizat – Cod deeticã.

Companiile ar trebui sã reflectezeasupra afacerilor pe baza uneiabordãri etice a activitãþii, în timpce consiliul de administraþie (su-praveghere) ºi managementul exe-cutiv ar trebui sã promoveze ideeaca firmele ºi angajaþii lor sã facãceea ce este corect doar pentru cãacesta este modul corect de acþiune.Iar noi avem obligaþia de a-i încu-raja sã acþioneze în acest sens.

Constituie suspiciunea ºi neîncre-derea crescândã a publicului unmotiv suficient pentru a determinacompaniile sã acþioneze corect?

Într-un studiu întreprins de cãtreInstitutul de Cercetare a Eticii înAfaceri din Marea Britanie s-a pusîntrebarea „În cine aveþi încredere,în general, cã spune adevãrul?”.Rezultatele pot fi neconfortabilepentru unii dintre cei care citescacest articol din moment ce lideriide afaceri au obþinut doar un pro-cent de 24% mai bun decât celobþinut de cãtre politicieni (20%) ºide cãtre jurnaliºti (16%). Rezultateleconferã o dovadã în plus cu privirela faptul cã acþiunea eticã reprezin-tã un mijloc de dimensionare a suc-cesului unei afaceri.

76/2008

Dezvoltarea profesionalã continuã a auditorilor ºi contabililor profesioniºti

Într-un studiu recent, comandat decãtre ACCA la CFO Research dinSUA, s-a evidenþiat în mod clarfaptul cã existã o legãturã puter-nicã între cultura eticã din cadrulunei companii ºi rezultatele finan-ciare bune obþinute în afaceri.Atunci când au fost comparatecompaniile ale cãror performanþefinanciare au depãºit previziunilecu companiile cu rezultate scãzute,s-a concluzionat cã performeriifinanciari de vârf erau de departecompaniile în cadrul cãrora existãun climat etic excelent.

Într-un alt studiu al Institutului deCercetare a Eticii în Afaceri dinMare Britanie se aratã cã acele com-panii care au demonstrat un anga-jament clar pentru aplicarea unuicod de conduitã eticã au depãºit,din punct de vedere al performan-þelor, companiile care nu au adop-tat aceeaºi atitudine. Rezultatelearatã cã acele companii care s-auangajat în mod explicit sã îºi des-fãºoare activitatea bazându-se peeticã au produs o cifrã de afaceri cu18 % mai mare decât acele com-panii care nu au adoptat acelaºimod de a-ºi desfãºura activitatea.

În concluzie, deþinerea unui cod deeticã în derularea afacerilor poateconstitui marca unei companii bineconduse.

Programul de pregãtire profesionalã continuã„ACCA Realise”

În construirea unei scheme care afost pe cât de utilã pe atât de rele-vantã, ACCA s-a consultat pe largcu membri ºi angajatori din întrea-ga lume. În urma consultãrilor amdescoperit cã ceea ce membriinoºtri doreau era un program dedezvoltare profesionalã continuãcare sã fie:

l disponibil prin intermediulunor medii variate – on-line,faþã în faþã ºi prin obþinereaunor alte calificãri specializate;

l uºor de înregistrat;

l relevant domeniului de activi-tate în care îºi desfãºoarã activi-tatea în prezent sau în caredoresc sã îºi desfãºoare activi-tatea în viitor.

A fi relevant înseamnã a fi util pen-tru activitatea pe care o desfãºoarãºi pentru mediul în care o des-fãºoarã. Pentru ACCA aceasta esteo provocare interesantã.

Cu 122.000 de membri ºi 325.000 destudenþi în peste 170 de þãri, familiaglobalã a ACCA este foarte vastã ºiextrem de diversã. Membrii noºtrilucreazã atât în interiorul, cât ºi înexteriorul companiilor; o partefolosesc ºi îºi perfecþioneazã aptitu-dinile contabile ºi de audit pentru adeveni specialiºti de valoare; alþiifolosesc expertiza vastã furnizatãde cãtre calificarea financiar-con-tabilã obþinutã pentru a conduceorganizaþii din funcþii de CFO ºiCEO.

Sprijinirea membrilor ACCA, petot parcursul carierelor variate pecare aceºtia le pot avea, necesitã unsuport variat ºi flexibil, precum ºi ocontribuþie din partea partenerilorde valoare.

În baza Acordului încheiat întreACCA ºi CAFR „Memorandum ofUderstanding” se va permite atâtmembrilor ACCA, cât ºi membrilorCAFR obþinerea unei recunoaºterimutuale a programului de dez-voltare profesionalã continuã.

Acest acord vine sã întãreascã ºimai mult puternicele relaþii decolaborare dintre cele douã organi-zaþii. El oferã, de asemenea, opor-tunitãþi pentru membrii pe care

ambele organizaþii profesionale îideservesc, precum ºi confortul ºiflexibilitatea pe care membrii noºtrio cautã într-o schemã de dezvoltareprofesionalã continuã.

Cu certitudine, aceastã iniþiativã vaavea un mare succes ºi va fi bineprimitã atât de cãtre membriiCAFR, cât ºi de membrii ACCA dinRomânia, contribuind la dezvol-tarea profesiei financiar-contabile.

Douglas NESBIT, vicepreºedinte ICAS

Asigurarea calitãþiiactivitãþii de audit

Vã mulþumesc foarte mult pentru invi-taþia de a vorbi. Este o mare plãcerepentru mine sã continui relaþia pe careICAS a construit-o cu CameraAuditorilor Financiari din Româniaîncã de la început, de când s-a înfiinþataceastã instituþie.

Permiteþi-mi sã vã vorbesc despre asi-gurarea calitãþii auditului! Pe parcur-sul acestui discurs, voi scoate în evi-denþã subiectul ce va fi abordat în ca-drul sesiunii atelierului de mai târziu.

Iatã care sunt problemele pe carevreau sã le abordez: Ce este cali-tatea auditului? Ce vrem sã spu-

8

Auditorul transfrontalier: profesionalism ºi independenþã

nem prin aceastã sintagmã? Caresunt coordonatele esenþiale ale cali-tãþii auditului? Care sunt condiþiileprevãzute de Uniunea Europeanãpentru regimul inspecþiilor deaudit? Care este modelul britanic?De asemenea, aº vrea sã discutãmcâteva chestiuni importante despreîndrumarea oferitã de ICAS. Înfinal, voi aborda auditul în contex-tul global, motivele care au deter-minat ca auditul sã devinã ochestiune globalã, precum ºi nece-sitatea de a gãsi soluþii globale.

Deci, ce este calitatea auditului? Ceînseamnã calitatea auditului? Mulþidintre dumneavoastrã se întreabãprobabil, dacã aceasta este o ches-tiune importantã. La ce se referãsintagma „calitatea auditului” ºi,nu în ultimul rând, care este defi-niþia calitãþii auditului la nivel in-ternaþional, care sã poatã fi luatãdrept reper pe care sã-l putem fo-losi ca etalon de mãsurã, de evalu-are.

Mulþi au încercat sã formuleze odefinire. Nu pot sã afirm cã auîncercat ºi nu au reuºit, doar cãniciodatã nu s-a conchis asupraunei definiþii care sã fie universalacceptatã. De ce? Poate pentru cã,în general, un auditor, când expri-mã o opinie asupra imaginii fideleredate de raportãrile financiare, eleste subiectiv, ceea ce nu este chiarbine. Opinia sa ar trebui sã sebazeze pe raþionamentul sãu profe-sional. Opiniile diferite ar trebui sãderive doar ca o consecinþã natu-ralã a probelor de audit colectatepentru susþinerea opiniei. O trans-parenþã limitatã face dificilã evalu-area calitãþii auditului de cãtre uti-lizatorii raportului de audit.Raportul de audit nu oferã utiliza-torilor informaþii suficiente pentrua putea evalua calitatea activitãþilorde audit pe care se fundamenteazã

raportul. În plus, utilizatorii dis-pun de informaþii limitate cu pri-vire la maniera în care auditoriisunt numiþi ºi instruiþi profesional.

Din câte ºtiu eu, auditorii faclucrurile aºa cum trebuie în majori-tatea situaþiilor. Profesioniºtii vor,oare, ca renumele cuiva sã fieschimbat dupã percepþia munciisale cu privire la calitate? Este difi-cil sã dovedeºti cã auditorii îºidesfãºoarã munca la un nivel decalitate foarte înalt. Majoritateaacþionarilor nu au acces, în general,decât la raportul de audit. Din câteºtim, nu este un raport foartecuprinzãtor ºi nu întotdeauna uºorde înþeles. Mulþi acþionari nu aunici cea mai vagã idee despremunca întreprinsã pentru ca acelraport sã poatã fi finalizat ºi emis.Procesul de audit este un mistertotal, un Cod al lui Da Vinci, dardupã reguli financiare. Din neferi-cire, auditorii nu fac cele necesareca sã îndrepte lucrurile, deci, seîntâmplã ca numai atunci cândsunt sãvârºite greºeli profesioniºtiisã facã tot ce le stã în putinþã pen-tru a fi înþeleºi de media.

Acþionarii doresc o asigurare a fap-tului cã auditorii îºi fac treaba aºacum trebuie. Consiliul de Raporta-re Financiarã (FRC) din Marea Bri-tanie emite reglementãri ºi ghiduriaplicabile în sectorul contabil ºi deaudit, inclusiv în ceea ce priveºtesistemul de asigurare a calitãþiiauditului. Care sunt coordonatelecheie ale calitãþii auditului în vizi-unea FRC? În februarie a.c. FRC aemis un raport cu privire la cadrulde asigurare a calitãþii auditului.Acest cadru are ca scop sprijinireaunei comunicãri eficiente între co-mitetele de audit, acþionari, investi-tori ºi alte persoane interesate încalitatea auditului. Se intenþionea-zã ca acest cadru sã completeze

reglementãrile ºi ghidurile actualeºi sã promoveze coordonatele esen-þiale ale calitãþii auditului.

Cultura firmei, aptitudinile ºi cali-tãþile personale ale partenerilormisiunii de audit ºi ale angajaþilor,eficienþa procesului de audit, credi-bilitatea ºi utilitatea raportului deaudit, precum ºi factori situaþi înafara controlului auditorului afec-teazã calitatea auditului. Am puteadezbate aceste aspecte o zi întrea-gã. Oricum, coordonatele expusenu par sã aibã un caracter relevant.În ciuda concentrãrii atenþiei asu-pra entitãþilor listate, coordonatelecheie ale auditului par a fi aplicateîn mod uniform la toate tipurile deentitãþi.

ICAS a fost, în mod special, mulþu-mit de rezultatele raportului, maiales cã e foarte greu sã creezi uncadru în care sã fie integratã cali-tatea auditului. Structurile de re-glementare sunt caracteristice Uni-unii Europene. Deci, care suntdirectivele de audit statutar aleUniunii Europene în ceea ce pri-veºte regimul inspecþiilor de cali-tate a auditului? Trebuie sã vã spuncã statele membre ar trebui sã seasigure cã toþi auditorii statutari ºitoate firmele de audit sunt cuprinseîn sistemul pentru asigurarea cali-tãþii, sistem care conþine criteriistricte. Voi rezuma aceste criterii,dupã cum urmeazã: sistemul deasigurare a calitãþii trebuie sã fieindependent de revizuirile audito-rilor statutari ºi firmelor de audit ºitrebuie sã fie supus supravegheriipublice. Finanþarea sa trebuie sã fiesigurã ºi nealteratã de influenþaauditorilor statutari sau a firmelorde audit. Sistemul trebuie sã aibãpropriile sale surse de finanþare.

Inspectorii trebuie sã aibã o pregã-tire profesionalã adecvatã ºi o ex-perienþã bine fundamentatã în

96/2008

Asigurarea calitãþii activitãþii de audit

domeniul auditul statutar ºi rapor-tãrii financiare, combinatã cu pre-gãtirea specificã în domeniul con-trolului calitãþii auditului. Selecþiainspectorilor pentru controlul cali-tãþii auditului trebuie fãcutã prinproceduri specifice, care sã atestefaptul cã nu existã conflicte deinterese între inspectori ºi auditoriistatutari sau firmele de audit.

Scopul inspecþiilor de control al ca-litãþii este acela de a supune anali-zei dosarele de audit, care trebuiesã cuprindã inclusiv o evaluare aconformitãþii cu standardele ºi ce-rinþele de independenþã aplicabile,a calitãþii ºi cantitãþii resurselor alo-cate misiunii, a onorariilor deaudit, precum ºi o evaluare a sis-temului intern de control al calitãþiiauditului aplicat de cãtre firmeleinspectate.

Inspecþia de control a calitãþii tre-buie sã se finalizeze printr-un ra-port care sã conþinã principaleleconcluzii ale evaluãrii realizate.Aceste inspecþii ar trebui sã aibã loccel puþin o datã la ºase ani, iarraportul privind performanþa sis-temului de control al calitãþii tre-buie publicat anual. Recomandãrilecare decurg din aceste inspecþii artrebui sã fie urmate de cãtre audi-torul statutar sau de respectivelefirme de audit, într-o perioadã detimp rezonabilã. Dacã aceºtia nu seconformeazã, trebuie aplicatesancþiuni disciplinare.

Recunosc cã în multe þãri ale Uni-unii Europene, acest lucru implicãschimbãri substanþiale ale auditu-lui statutar ºi ale sistemului pentruasigurarea calitãþii. Dar directivaimpune ca aceste mãsuri sã fie apli-cate în toate statele membre pânã,cel mai târziu, în iunie, acest an.Deci, în multe þãri, mai sunt încãmulte de fãcut.

În Marea Britanie, fosta directivã aUE era adoptatã în practicã, astfelîncât actualmente am trecut la unsistem nou, cu un alt cadru dereglementare pentru audit ºi con-tabilitate. Deci, daþi-mi voie sã vãprezint modelul britanic. FRC estereglementatorul britanic indepen-dent, responsabil pentru promova-rea încrederii în raportarea finan-ciarã ºi guvernanþa corporativã.Potrivit viziunii sale strategice, uti-lizatorii rapoartelor de audit sebazeazã foarte mult pe opinia audi-torilor, inclusiv în ceea ce priveºteaprecierea mãsurii în care situaþiilefinanciare prezintã o imagine fi-delã. Acest lucru aratã importanþaataºatã de cãtre FRC calitãþii audi-tului.

Consiliul de Supraveghere Profe-sionalã este una dintre structurilecomponente ale FRC. El contribuiela atingerea obiectivului funda-mental al FRC de susþinere a in-vestitorului, a pieþei ºi a încrederiipublice în administrarea financiarãºi în guvernanþa companiilor listateºi a altor entitãþi, prin:

l Supravegherea independentã aprocesului de reglementare aprofesiei de audit realizatã decãtre organisme recunoscute ºiabilitate de supraveghere;

l Monitorizarea calitãþii audituluiîn contextul entitãþilor impor-tante din punct de vedere eco-nomic;

l Supravegherea independentã aprocesului de reglementare aprofesiei contabile realizatã decãtre organisme contabile profe-sionale;

l Supravegherea independentã aprocesului de reglementare aprofesiei de actuari realizatã deorganisme profesionale de ac-tuari ºi promovarea unei calitãþiridicate a activitãþii actuarilor.

În legãturã cu auditul, Consiliul deSupraveghere Publicã îºi atingescopurile prin:

1. Îndeplinirea în numele FRC aresponsabilitãþilor care îi suntîncredinþate de cãtre Secretarulde Stat pentru autorizarea orga-nismelor profesionale de conta-bilitate de a acþiona în calitate deorganism de supraveghereºi/sau de a acorda o calificareprofesionalã recunoscutã. Încontextul acestei activitãþi,Consiliul evalueazã dacã:

- Organismele de supraveghe-re autorizate (RSB) ºi orga-nismele de calificare (RQB)se conformeazã cu cerinþelestatutare de recunoaºtere sta-bilite prin legea societãþilorcomerciale din 2006.

- RSB se conformeazã cu ce-rinþele prevãzute de legis-laþie privind independenþanormalizãrii, monitorizareaºi mãsurile disciplinare.

2. Monitorizarea calitãþii audituluientitãþilor importante din punctde vedere economic prin inter-mediul Unitãþii de Inspecþie aAuditului (AIU). AIU monito-rizeazã calitatea auditului prininspecþia angajamentelor deaudit inclusiv a raþionamentelorde audit. În acest context:- convine cu cabinetele de au-

dit amendamentele necesarela procedurile acestora, atun-ci când este cazul;

- formuleazã recomandãri a-dresate RSB pentru adopta-rea mãsurilor adecvate ºi,atunci când este necesar,semnaleazã problemele rele-vante Consiliului de Discipli-nã Actuarialã ºi Contabilã(AADB) ºi Consiliului deAnalizã a Raportãrii Finan-ciare (FRRP).

10

Auditorul transfrontalier: profesionalism ºi independenþã

Ca partener al Ernest & Young, potmãrturisi cã toate aceste responsa-bilitãþi sunt îndeplinite. Cred cãtoate acestea fac parte din respon-sabilitãþile publice, prin monitori-zarea calitãþii auditului a entitãþilorlistate ºi a unor entitãþi de interespublic.

Monitorizarea calitãþii audituluiprestat altor companii, cum ar fientitãþile mici ºi mijlocii, este dusãla îndeplinire de organisme profe-sionale cu renume, cum ar fi ICAS.

Reîntorcându-ne la rapoartele asu-pra activitãþilor firmelor de audit,ºi aici s-au produs modificãri, iarpublicarea rezultatelor inspecþieieste fãcutã de cãtre echipa deinspecþie. Rapoartele individualesunt trimise fiecãrei firme inspec-tate. Copii ale acestor rapoarte nusunt publicate ºi nici trimise înmod direct clientului auditat.

Am menþionat mai devreme su-biectul cu privire la evaluarea audi-torilor. ICAS crede cã un rol impor-tant în creºterea calitãþii audituluientitãþilor listate îl are Comitetul deAudit prin revizuirea activitãþiiauditorilor externi.

ICAS oferã sprijin ºi îndrumare ºiprin intermediul unui ghid. Ocopie a acestui ghid pentru evalu-area auditorilor poate fi descãrcatãde pe site-ul ICAS. Aceastã metodãeste foarte practicã, folositã deComitetul de Asigurare a Calitãþiidin cadrul Camerei Auditorilor dinMarea Britanie, de ICAS, pentru caentitãþile listate sã poatã evalua, larândul lor, performanþele audito-rilor externi.

Evaluarea oferã posibilitatea fiecã-rei firme de audit sã-ºi perfecþio-

neze sistemul de asigurare a cali-tãþii auditului în baza criticilor con-structive primite.

Dupã cum am menþionat mai de-vreme, calitatea auditului este ochestiune de ordin mondial. Capi-talul (finanþarea) este global, deunde rezultã cã ºi calitatea auditu-lui trebuie privitã în mod global.

Deºi IFRS furnizeazã un reper uni-versal pentru raportarea financiarã,existã nivele diferite de asigurareprivitoare la raportarea financiarã.Chiar ºi ACC din Statele Unite aacceptat reconcilierea IFRS cu USGAAP în ceea ce priveºte rapor-tarea financiarã. ICAS promoveazãutilizarea standardelor internaþio-nale în audit. Sã sperãm cã ºiComisia Europeanã le va adoptaiar, în viziunea ICAS, cu cât mairepede, cu atât mai bine.

În ceea ce priveºte recunoaºterearegimului de inspecþii, în noiem-brie anul trecut au avut loc o seriede discuþii între PCAOB ºi EC cuocazia Conferinþei FEE. Concluziileau relevat faptul cã mai sunt încãmulte de fãcut în aceastã direcþie.

Ceea ce mi-a rãmas de punctat încadrul acestui discurs vizeazã acþi-unile ce pot fi întreprinse de cãtreorganismele profesionale precumICAS sau Camera Auditorilor Fi-nanciari din România pentru a pro-mova asigurarea calitãþii. Acesteaspecte extrem de importante suntdezvoltate în sesiunea de ateliere.În acel context sunt prezentateaspecte privitoare la serviciilespecifice oferite de cãtre ICASmembrilor sãi deoarece ICAS joacãun rol proactiv în sprijinirea acesto-ra pentru a asigura o calitate supe-rioarã în audit.

Pentru a face un rezumat, nu existãdecât o singurã soluþie pentru toþi –asigurarea calitãþii auditului, caretrebuie sã se bazeze atât pe raþiona-mentul profesional, cât ºi pe reguliºi standarde.

Janin AUDAS, preºedinte CATC, Franþa

Guvernanþa corporativãºi organismele

de supraveghere publicã1

Mulþumind domnului preºedinte pen-tru cã ne-a invitat sã prezentãmaceastã temã în cadrul acestei confe-rinþe internaþionale, aº dori, în des-chidere, sã vã spun cã nimeni nu areazi experienþa a ceea ce va fi auditulmâine. Fiecare dintre noi avem o expe-rienþã mai mult sau mai puþin în-delungatã.

În Franþa profesia de audit s-a nãs-cut în baza legii societãþilor comer-ciale din 1867, adicã deþine 140 deani de experienþã. Bineînþeles, laacea vreme, aceasta nu avea nimicîn comun cu auditul pe care îlcunoaºtem azi. Dar acea lege a fost

1 N.red: Comunicarea susþinutã de Janin AUDAS a fost prezentatã împreunã cu Brigitte GUILEBERT, director delegat CNCC,Franþa

promulgatã atunci pentru a luptacontra fraudei, contra escrocheri-ilor financiare. Aceasta ne relevãesenþa muncii pe care o avem defãcut în calitate de auditor. Trebuiesã apãrãm interesul public ºi nutrebuie sã fim în serviciul intere-selor private, oricare ar fi ele. Înconsecinþã, aceasta este, cu sigu-ranþã, marea diferenþã faþã de misi-unea expertului contabil, care esteconsilierul unei întreprinderi. Tre-buie sã vã amintiþi mereu deaceastã diferenþã esenþialã întrecele douã activitãþi ale aceleiaºiprofesii: expertul contabil – în ser-viciul interesului privat, auditorul– în serviciul interesului public, iarcenzorul trebuie sã exprime oopinie asupra a ceea ce face între-prinderea sau expertul contabil,când întreprinderea a delegataceastã activitate ºi a solicitat asis-tenþã unui profesionist extern.

De mai mult timp auzim vorbindu-se de competenþã, de indepen-denþã, de eticã, de deontologie, decalitate, de control al calitãþii. Toateacestea nu sunt doar cuvinte. Suntconcepte. ªi cu toþii trebuie sã leintegrãm, pentru cã lucrãm cu aces-te noþiuni ºi, în contextul globali-zãrii, trebuie sã ne asigurãm cãaceste concepte au toate aceeaºisemnificaþie. Domnul preºedinte aales ca temã a acestei conferinþe„Auditorul transfrontalier”, sub sem-nul devizei Camerei AuditorilorFinanciari din România, „Profesio-nalism ºi Independenþã”

În cursul acestei intervenþii, voiprezenta câteva aspecte ale supra-vegherii publice a auditorilor.

Profesiunea de auditor nu mai esteo profesiune autonomã, tocmaipentru cã ea trebuie sã apere intere-sul public. Este ceea ce numimastãzi reglementarea împãrþitã:între puterea publicã ºi organizaþi-

ile profesionale. Pe plan european,Directiva 43/2006 privind auditulstatutar pune capãt autoreglemen-tãrii, aºa cum o cunoºteam pânãacum. Transpunerea acestor regle-mentãri ale UE în legislaþia naþio-nalã trebuie asiguratã în primulsemestru 2008. În România existãproiectul de lege a auditului, caretrebuie sã armonizeze toate regle-mentãrile naþionale în ceea cepriveºte controlul legal al contu-rilor, aºa cum suntem pe cale sãfacem ºi în Franþa.

Care sunt principiile care trebuie sãguverneze supravegherea publicã?Articolul 32 al Directivei 43/2006conþine câteva prevederi relevanteîn acest sens. În primul rând, supra-vegherea este aplicabilã tuturor audito-rilor statutari, fie cã sunt persoanefizice individuale, fie cabinete deaudit. În al doilea rând, sistemul desupraveghere trebuie condus de ne-practicieni care cunosc activitateareferitoare la controlul legal. Înschimb, reglementãrile internaþio-nale autorizeazã participarea prac-ticienilor, cu condiþia ca aceºtia sãreprezinte o minoritate, pentru aconsilia organismul de suprave-ghere, însã fãrã a avea o influenþãexcesivã. În fine, conform directi-vei, procedura de nominalizare a mem-brilor trebuie sã fie independentã ºitransparentã: independentã de insti-tuþii, de puterea publicã ºi trans-parentã, adicã publicatã oficial.

Care este rolul organismului desupraveghere? Acesta are respon-sabilitatea finalã a supravegheriiactivitãþii de autorizare ºi înregis-trare a auditorilor statutari, deadoptare a normelor referitoare ladeontologie, la normele de audit, lacontrolul intern al cabinetelor deaudit. Totodatã, organismul desupraveghere are o responsabilitatesemnificativã în formarea profe-

sionalã continuã, controlul calitãþii,sistemul de anchetã ºi cel discipli-nar.

Care sunt celelalte caracteristiciale sistemului de supraveghere pu-blicã, care trebuie instituit? Siste-mul de supraveghere publicã tre-buie sã asigure transparenþa lucrã-rilor efectuate. În acest sens, orga-nismul de supraveghere publicãtrebuie sã publice programul sãude lucru ºi sã facã un raport de ac-tivitate anual de manierã publicã.De asemenea, acesta trebuie sã dis-punã de o finanþare corespunzã-toare. Directiva precizeazã cãaceastã finanþare nu trebuie sã fieinfluenþatã în mod semnificativ deauditorii statutari, tocmai pentru ai se asigura independenþa.

Care sunt scopurile acestei reformeeuropene? Sunt douã scopuri esen-þiale, urmãrite pe plan internaþio-nal. Mai întâi, sã se asigure armo-nizarea pe plan internaþional,având ca obiectiv protejarea ºi con-solidarea independenþei audito-rilor. În al doilea rând, sunt vizateameliorarea ºi întãrirea transpa-renþei financiare a întreprinderilor.

Independenþa este un concept difi-cil, pe care nu toatã lumea îl în-þelege în acelaºi mod, în mare partedin cauza diferenþelor culturalecare existã între naþiuni. Prin urma-re, în pofida acestora, trebuie sã ar-monizãm aceastã noþiune de „inde-pendenþã”, pentru ca un auditorfrancez, român, englez, americansã perceapã în acelaºi mod concep-tul de independenþã. Acest conceptse regãseºte la toate nivelurile: lanivelul profesionistului în general,la nivelul profesionistului vizavi deo întreprindere unde intervine caauditor, la nivelul autoritãþilorcompetente desemnate de statelemembre pentru a realiza sarcinileprevãzute de directiva europeanã –

116/2008

Guvernanþa corporativã ºi organismele de supraveghere publicã

organismele de reglementare ºi desupraveghere, institutul auditorilordin þara respectivã.

Articolul 35 din Directivã indicã lapunctul 2 cã „autoritãþile competentesunt organizate astfel încât sã eviteconflictele de interese”. ªi poate cãcea mai bunã explicaþie a indepen-denþei este de a o aborda prin pris-ma conflictelor de interes.

Independenþa auditorilor se evalu-eazã de o manierã generalã, deoa-rece aceºtia au o misiune de interespublic. Ei trebuie sã respecte dis-poziþiile codului de eticã al IFAC,deci dispoziþiile prevãzute în secþi-unea 290 pentru specialiºti. Au-ditorul este un profesionist liberal,adicã un practician privat, care esteautorizat de autoritatea naþionalãcompetentã – în România esteCamera Auditorilor Financiari,membrã a IFAC ºi care a adoptatCodul de eticã al IFAC.

Independenþa auditorilor se apreci-azã, de asemenea, vizavi de enti-tatea ale cãrei conturi le auditeazã.Prin urmare, auditorul trebuie sãevite orice legãturã financiarã,familialã sau personalã, de afacericu clientul sãu. De asemenea, el tre-buie sã se asigure cã nu presteazãsimultan servicii în favoarea unuiclient, servicii care sã-l plaseze în-tr-un conflict de interese. Estevorba aici despre principiul sepa-rãrii auditului de consiliere carerelevã securizarea independenþeiprin evitarea conflictelor de interes.

Organismul de supraveghere pu-blicã ºi Camera Auditorilor Finan-ciari din România au rolul de a ve-rifica respectarea principiilor inde-pendenþei ºi eticii profesionale, aºacum sunt ele definite în coduldeontologic. Sã adãugãm cã acestcod deontologic trebuie sã prevadãreguli specifice pentru auditoriiataºaþi la o reþea internaþionalã.

Independenþa autoritãþilor compe-tente este un concept chiar maicomplex. Acesta vizeazã organis-mul de supraveghere publicã ºiorganismul profesional naþional.Aceastã independenþã se stabileºteîn raport cu guvernul ºi cu profe-sioniºtii.

În ceea ce priveºte independenþaorganismelor profesionale, Deve-loping Nations Committee de lanivelul IFAC a emis o serie de prin-cipii care stau la baza guvernanþeiacestora, dupã cum urmeazã:

- constituirea în baza unui dispo-zitiv legislativ sau de regle-mentare;

- existenþa unui regulament in-tern;

- definirea unei structuri decizio-nale a profesioniºtilor: alegereaunui consiliu, alegerea unuipreºedinte, alegerea unui birouexecutiv;

- organizarea unei structuri degestiune a institutului: un res-ponsabil executiv, cadre respon-sabile competente în diferiteledomenii relevante.

Instituþia trebuie sã-ºi exercite ac-tivitatea într-o manierã transparen-tã. Personalul trebuie sã urmeze unprogram anual de activitate ºi tre-buie sã redacteze un raport anualcare, de asemenea, trebuie sã fiepublic. Acþiunile sale trebuie sã fieeficiente ºi, în acest scop, trebuiesã-ºi creeze comitete, sã apeleze laexperþi, sã organizeze activitateacomitetelor pe principiul volun-tariatului. Totodatã, instituþia areresponsabilitatea de a oferi mem-brilor sãi servicii de documentare,de formare profesionalã, de asis-tenþã ºi de elaborare a metodelor delucru pe care profesioniºtii sã le uti-lizeze. De asemenea, organismulprofesional trebuie sã-ºi asigure o

finanþare autonomã, prin cotizaþiilede la membrii sãi, respectiv princontravaloarea serviciilor oferiteacestora. Doar pentru a-ºi demaraactivitatea, organismele profesion-ale pot recurge la finanþarea ex-ternã, dupã care este absolut nece-sar sã-ºi construiascã autonomiafinanciarã. Fãrã autonomie finan-ciarã nu existã independenþã.

Transparenþa financiarã este fructulactivitãþilor clienþilor noºtri. Deci,primul actor al acestei transparenþeeste cel care elaboreazã conturile,adicã întreprinderea ºi, implicit,expertul contabil. Compania are ladispoziþie principii contabile binestabilite, principii naþionale care, larândul lor, trebuie sã fie în concor-danþã cu principiile internaþionale.În acelaºi timp, întreprinderea tre-buie sã-ºi organizeze sisteme decontrol intern ºi de raportare finan-ciarã pertinente ºi adaptate dimen-siunii sale.

Modalitãþile de obþinere a transpa-renþei financiare diferã deci, înfuncþie de mãrimea întreprinderiiºi de structura sa. Companiile maridispun adesea servicii interne nece-sare pentru elaborarea conturilorsale ºi recurg la consiliere externãspecializatã doar pe problemelepunctuale. Spre deosebire de aces-tea, întreprinderile mici ºi mijlociifac apel la consiliere externã multmai frecvent, expertul contabil sauconsilierul juridic având în acestecircumstanþe roluri mult mai preg-nante.

Consultantul sau expertul conta-bil extern trebuie sã fie diferit deauditorul financiar. Este un con-cept greu de înþeles uneori deoa-rece managementul întreprinderiidoreºte de multe ori ca auditorulsã-i dea sfaturi adaptate, care sã-iconfere ºi garanþia unei opiniifavorabile asupra conturilor sale.

12

Auditorul transfrontalier: profesionalism ºi independenþã

Trebuie sã ne ferim sã dãm acestesfaturi în calitate de auditori, chiardacã avem toatã competenþa nece-sarã, deoarece astfel ne protejãm in-dependenþa ca auditor faþã de clien-tul sãu. Dacã oferiþi servicii de con-siliere companiei pe care o auditaþi,atunci nu mai sunteþi independent.Va trebui ca fiecare dintre noi sãînþeleagã bine acest concept.

Auditorul trebuie sã fie indepen-dent, dar pentru aceasta trebuie, deasemenea, sã fie competent, deunde rezultã importanþa formãriisale profesionale. Aceasta reprezin-tã o regulã ºi pentru expertul con-tabil care intervine în companie.

Suntem cu toþii profesioniºti ºi pu-tem, potrivit reglementãrilor naþio-nale, sã activãm fie ca auditor, fie caexpert contabil, deoarece avem ace-leaºi reguli deontologice. ªi dacãacest concept de independenþã alauditorului abia începe sã ne pã-trundã spiritele, mai este încã multdrum de fãcut pentru a înþelegeconceptul de independenþã faþã declientul pe care îl consiliezi. Ex-pertul contabil, la rândul sãu, tre-buie sã respecte principiile eticii ºisã se asigure cã serviciile sale seîncadreazã în limitele codului etic.

Adeziunea profesionistului conta-bil la o organizaþie profesionalã re-cunoscutã garanteazã respectareaacestor principii etice ºi existenþacompetenþelor sale vizavi de pu-blic.

În materie de transparenþã finan-ciarã exemplul francez este semni-ficativ. Avem acelaºi corp profe-sional care realizeazã douã misiuni,pornind de la o formare de bazãcomunã (în proporþie de 95%).Avem cu toþii diplomã de experþicontabili - aºa se numesc în Franþa -avem acelaºi stagiu, un stagiu unicºi, la eliberarea diplomei, ne putem

înscrie în cele douã instituþii. Unaeste cea a experþilor contabili, carerealizeazã misiuni de asistare/con-siliere a întreprinderii care vizeazãasigurarea evidenþelor contabile,elaborarea conturilor, a raportãrilorfinanciare, pregãtirea informaþieifinanciare, revizuirea (verificarea)contractualã, consilierea în ceea cepriveºte sistemului de informaþiisau consilierea ºi asistenþa în ma-terie fiscalã, socialã, de gestiune, ju-ridicã, de management, de finanþeetc. Deci expertul contabil aremulte misiuni, are un plan deactivitãþi foarte important înasistarea întreprinderii.

Apoi, avem Compania Comisari-lor de Conturi, care grupeazã an-samblul auditorilor statutari fran-cezi. Trebuie sã fi înscris la ambe-le instituþii în acelaºi timp, pentrua putea presta cele douã activitãþi.Un profesionist care este înscrisdoar într-unul dintre organismenu poate presta cealaltã activitate.Compania Comisarilor de Conturia fost plasatã sub supraveghereaorganismului de supravegherepublicã, care în Franþa se numeºte„Înaltul Consiliu al Comisariatuluide Conturi”.

Transparenþa financiarã este garan-tatã datoritã unui audit de calitate.Dacã auditorul nu a prestat o acti-vitate de calitate, transparenþa fi-nanciarã nu poate fi asiguratã.Pentru aceasta este absolut necesarca auditorul sã posede o compe-tenþã iniþialã solidã în sfera calitãþiiauditului. Apoi, auditorul trebuiesã-ºi asigure formarea profesionalãde-a lungul întregii sale cariere,pentru cã trebuie sã fie competentnu doar la început, ci trebuie sãrãmânã aºa pânã la sfârºitul cari-erei sale.

Vã lansez un mesaj pentru dum-neavoastrã, cei care sunteþi astãzi

aici cu rugãmintea sã le transmiteþicele auzite ºi dezbãtute în zileleacestei conferinþe tuturor con-fraþilor dvs. care nu au putut venisau care nu au considerat necesarsã vinã. Este o problema esenþialãpe care o cunoaºtem cu toþii. Deregulã, indiferent de evenimente,fie cã este vorba de instruire profe-sionalã, de conferinþe etc. audito-riul este mai mult sau mai puþinacelaºi, deºi corpul profesional estecompus din ansamblul profesioniº-tilor. Mesajul este: pentru a garantaun audit de calitate trebuie, bine-înþeles, sã respectaþi proceduriledin interiorul cabinetelor, sã adap-taþi funcþionarea internã a acestorproceduri la dimensiunea cabine-tului. Un cabinet cu un singur pro-fesionist, cu câþiva salariaþi nupoate avea aceeaºi organizare pre-cum un cabinet de audit foarte im-portant, cu sute sau mii de salariaþi,în funcþie de þarã.

De asemenea, trebuie sã respectaþinormele de audit - este o cerinþã;trebuie sã respectaþi conformitateacu normele IFAC. Aceste normetrebuie sã fie larg difuzate ºi expli-cate. Trebuie sã respectaþi codul deeticã ºi ansamblul de reguli aplica-bile. Trebuie sã verificaþi dacã între-prinderile respectã normele con-tabile. Trebuie sã vegheaþi la apli-carea lor corectã. Apoi, toate aces-tea fiind fãcute, credibilitatea pro-fesiei de auditor trece prin verifi-carea aplicãrii tuturor acestor re-guli. Este ceea ce numim controlulde calitate. Trebuie sã acceptaþicontrolul de calitate. Chiar dacãaveþi sentimentul cã v-aþi fãcut binetreaba, sunteþi în aceeaºi situaþie caºi întreprinderea ale cãrei raportãrifinanciare le examinaþi – ºi ea aresentimentul cã ºi-a fãcut bine trea-ba ºi totuºi dvs. o controlaþi. Aºa ºidvs., cabinetul dvs. trebuie contro-lat ºi sã vã lãsaþi controlat. Acesta

136/2008

Guvernanþa corporativã ºi organismele de supraveghere publicã

este mijlocul de a ne asigura cali-tatea, de a ne asigura cã ansamblulde reguli este respectat. Totodatã,trebuie sã existe posibilitatea uneisancþionãri disciplinare.

Jean PRECOURT, preºedinte FIDEF

Etica profesionalã – independenþa

auditorilorÎnainte de a vã vorbi de deontologie, vãvoi prezenta pe scurt Federaþia Inter-naþionalã a Experþilor Contabili Fran-cofoni (FIDEF). Misiunea acesteia esteaceea de a asigura documentarea înfrancezã pentru þãrile membre FIDEF,de a asigura formarea de bazã ºi for-marea continuã în þãrile membre ºi,evident, de a promova normele profe-sionale internaþionale. FIDEF gru-peazã astãzi 32 de þãri, total sau parþialfrancofone, ca ºi institutele de norma-lizare contabilã ºi cele de învãþãmântcontabil. FIDEF este recunoscutã dreptorganizaþie regionalã în cadrul IFAC.

Deontologia este azi parte inte-grantã a exerciþiului profesional ºinu ne mai putem imagina cã ori-care dintre membrii institutuluinostru profesional nu este sensibi-

lizat de tema eticii. Arhitectura nor-melor prezentatã de IFAC plaseazãetica pe primele locuri, chiar înain-tea referirii la calitate, ºi înainteanormelor de asigurare. FIDEF estefidelã normelor internaþionale ºi, înspecial, deontologiei. Una dintrepreocupãrile sale majore constã înpromovarea ºi adoptarea dispoziþi-ilor emise de IFAC la nivelul mem-brilor FIDEF.

Aº vrea sã fac o prezentare succintãa codului de conduitã eticã emis decãtre IFAC. Mai întâi, care este mi-siunea codului deontologic? Acestaghideazã maniera de exercitare alunei profesii în ceea ce priveºtedrepturile ºi datoriile membrilorprofesiunii în raporturile lor cuclienþii ºi cu publicul. Profesiuneadispune de valori comune pe carele putem rezuma astfel: stãpânireaunei competenþe intelectuale speci-fice, obþinutã prin învãþare ºi men-þinutã prin formare profesionalã,respectarea valorilor stabilite decorpul profesional (disciplina), re-cunoaºterea datoriei membrilorfaþã de public în ansamblul sãu.Mai presus de interesul personal,profesionistul contabil trebuie sã-ºiîndrepte atenþia cãtre interesul ge-neral ºi cãtre calitatea serviciilor pecare le presteazã.

Rolul profesiunii de a servi econo-mia nu poate fi contestat ºi trebuierecunoscut de cãtre toþi actorii par-ticipanþi la viaþa economicã: de laclienþi, guverne la investitori, actoricare manifestã un interes deosebitpentru calitate ºi transparenþã fi-nanciarã.

În decursul ultimilor ani, profe-siunea s-a confruntat cu numeroaseprobleme de imagine, în special dincauza unor scandaluri financiarepe care le cunoaºte toatã lumea ºicare ne-au constrâns sã luãm anu-

mite mãsuri de consolidare a con-trolului membrilor sãi.

Dincolo de dificultãþi, promovareaºi adoptarea cât mai largã a nor-melor internaþionale contribuie lasecurizarea exerciþiului profesio-nal. Noul cadru conceptual emis deIFAC conþine o varietate de angaja-mente în care un profesionist sepoate angrena. Trebuie sã recu-noaºtem cã percepþia nuanþelorîntre aceste tipuri de angajamentenu este întotdeauna uºoarã în me-diul nostru. Globalizarea econo-miei solicitã, la rândul sãu, nivelede intervenþie ºi de calitate identicedin partea specialiºtilor contabili,oricare ar fi þara în care sunt emiseraportãrile financiare. În acest con-text, este extrem de important caprofesionistul sã fie convins denecesitatea plasãrii eticii în frunteapreocupãrilor lor.

Deci cum sã abordãm acest su-biect? Existã douã maniere de abor-dare a eticii profesionale. Prima –abordarea conceptualã – vizeazãprincipiile etice ºi invitã pe fiecareprofesionist sã examineze situaþiilepe care le întâlneºte prin prismaacestor principii. A doua abordare– pragmaticã – presupune identifi-carea situaþiilor care apar, gruparealor pe grupe omogene ºi formula-rea soluþiilor pertinente, cum ar fi,spre exemplu, conflictele de in-terese etc. În general, oricare ar fiabordarea reþinutã, factorul esen-þial este raþionamentul profesionalcare trebuie fundamentat pe probeîn orice situaþie.

Care sunt caracteristicile principaleale codului etic publicat de IFAC?Acesta fixeazã regulile minime pecare þãrile membre ale IFAC, prin-tre care ºi România, trebuie sã lerespecte. Codul etic al IFAC por-neºte de la perceptele urmãtoare:profesionistul contabil acþioneazã

14

Auditorul transfrontalier: profesionalism ºi independenþã

în interesul general ºi trebuie sãrespecte principiile etice funda-mentale. Codul este structurat întrei pãrþi. Prima parte se referã laregulile generale, a doua trateazãsituaþiile privitoare la auditorii pro-fesioniºti de practicã publicã, res-pectiv, a treia trateazã situaþiileprivitoare la auditorii profesioniºtiîn afaceri. În curând, o nouã versi-une a codului etic va fi emisã decãtre IFAC, în care noþiunea deindependenþã este obiectul unordezvoltãri ample. Acest aspect esteuºor de remarcat atât prin numãrulde pagini dedicate independenþeiîn codul etic, cât ºi prin poziþio-narea conceptului ca fundament înarhitectura normelor profesionale.

Fiecare dintre noi ºtie cã indepen-denþa poate fi o chestiune delicatãîn contextul misiunii de asigurare.Percepþia comportamentului nos-tru de cãtre publicul larg trebuie sãrãmânã o preocupare pe careuzanþele culturale ºi sociale dinfiecare þarã nu o fac întotdeauna sãfie uºoarã. Dispoziþiile generaletratate în prima parte a codului sebazeazã pe abordarea conceptualãevocatã anterior, enunþând prin-cipiile de bazã, cum ar fi: obiectivi-tatea, competenþa, diligenþa profe-sionalã, confidenþialitatea ºi res-pectarea normelor tehnice. Pe bazamodelului decizional etic, profe-sionistul este ajutat sã identificeameninþãrile care-i pot periclitaconformitatea cu principiile eticefundamentale, respectiv soluþiilepotrivite pentru a rezolva riscurileastfel constatate. Principalele tipuride ameninþãri descrise în primaparte a codului se referã la: intere-sul personal, autoevaluare, repre-zentare, familiaritate ºi intimidare.A doua ºi a treia parte clarificãaceste tipuri de ameninþãri prinexemple. Adesea, cuplul principiietice - ameninþãri este evocat fãcân-

du-se referire fie la acceptareaangajamentului, fie la menþinereaacestuia. Cu toate acestea, deºi înmajoritatea cazurilor profesioniºtiisunt vigilenþi în ceea ce priveºterespectarea eticii profesionale lamomentul iniþierii relaþiilor cuclienþii, în etapa urmãtoare, raþio-namentul ºi exigenþa sunt multatenuate. De asemenea, respectarearegulilor de succesiune între con-fraþi aduce în prim-plan momentulfinal al angajamentului. Deºi codulnu conþine prevederi etice expresereferitoare la succesiune, existã unprincipiu al politeþei (curtoaziei),care prescrie regulile de comuni-care între succesor ºi succedat înceea ce priveºte iniþierea-finaliza-rea unui angajament.

Exercitarea profesiunii poate deter-mina situaþii uneori chiar mai difi-cil de stãpânit, mai ales acolo undeintervine interesul personal, fami-liaritatea, intimidarea ºi alte aspec-te contextuale sensibile pentru pro-fesioniºti. Mecanismele prin care sedoreºte protecþia împotriva acestorsituaþii dificile se grupeazã în maimulte categorii, acestea fiind adop-tate atât de cãtre cabinete, cât ºi deorganismele profesionale prin le-gislaþie ºi reglementãri. Astfel, nor-mele profesionale, controlul profe-siunii, disciplina etc. - sunt ele-mente care asigurã cadrul necesaridentificãrii unor mãsuri adecvatede protecþie a eticii profesionale.Mecanismele nãscute din mediulde lucru, cum ar fi, de exemplu,proceduri specifice referitoare laacceptarea ºi menþinerea angaja-mentelor, permit prevenirea, con-trolul ºi soluþionarea conflictelor deinteres. Profesionistul este invitatsã aplice un model decizional ºi,mai ales, sã acumuleze o serie dereflexe vizavi de situaþiile care arputea compromite etica lor; în con-fruntarea cu astfel de situaþii el tre-

buie sã gãseascã sau sã-ºi imagi-neze soluþiile cele mai potrivitepentru a-ºi asigura protecþia. Rolulorganizaþiei (cabinetului) este esen-þial în acest domeniu, mai ales înceea ce priveºte sprijinul efectivacordat profesioniºtilor în soluþio-narea dilemelor etice în spiritulprevederilor codului etic.

Recomandãrile emise de IFAC înatenþia instituþiilor membre se re-ferã la elaborarea unui dispozitivde eticã, precum ºi a unui dispozi-tiv de tratare a abaterilor. prin orga-nizarea ºi funcþionarea unei in-stanþe însãrcinate cu disciplina ºicu procedurile de sancþionare. Înacelaºi timp, nu trebuie sã uitãmrolul, nu mai puþin important, pecare pot sã-l joace instituþiile înacest domeniu: de a acorda asis-tenþã membrilor sãi în ceea cepriveºte identificarea ameninþãrilorcare pun în pericol etica profesio-nalã ºi, mai ales, identificarea mã-surilor de protecþie adecvate. Esteîn special una dintre misiunileîncredinþate Comitetului de Eticãcare trebuie sã interpreteze textelecodului, sã le ilustreze cu situaþii,sã formuleze soluþii la întrebãrile(problemele) lansate de practicieni.

Calitatea pe care publicul o aºteap-tã de la profesiunea noastrã sebazeazã fundamental pe principiileeticii pe care le-am expus. Dar sãnu uitãm rigoarea unui mediutehnic, pe care practicienii trebuies-o respecte în egalã mãsurã:norme contabile, norme de lucru acãror contribuþie la valoarea ser-viciilor nu poate fi contestatã. Estenevoie de cunoaºterea tuturor aces-tor dispozitive pentru ca toateprestaþiile oferite de corpul nostruprofesional sã serveascã interesuluigeneral ºi sã aducã o imagine decalitate în ochii consumatoriloreconomici.

156/2008

Etica profesionalã - independenþa auditorilor

1616

Introducere În ultimii ani economia româneas-cã a înregistrat o creºtere continuã,ceea ce a antrenat ºi volumul tran-zacþiilor bursiere. Din ce în ce maimulte întreprinderi se listeazã labursã, apar noi investitori, ceea cedeterminã o sporire a interesuluifaþã de acþiune ºi valoarea acesteia.Toate aceste entitãþi sunt de interespublic în sensul Directivei europe-ne privind auditul statutar, iar re-glementãrile contabile naþionaleimpun aplicarea standardelor in-ternaþionale de raportare financiarãºi auditul statutar. Cerinþele stan-dardelor internaþionale de raporta-re financiarã impun evaluarea in-strumentelor financiare la valoareajustã. Aceastã valoare, la rândul ei,poate avea multiple baze de evalu-are, cum sunt valoarea de piaþã sautehnici de evaluare, dacã existã opiaþã lichidã, sau numai tehnici deevaluare, specifice, dacã nu existã opiaþã lichidã. Evaluarea acþiuniiunei entitãþi de interes public careînregistreazã pierdere nu dispunede posibilitatea referinþei date depreþul bursier, neavând o piaþãlichidã sau, mai mult, nefiind lis-tatã la bursã. În astfel de situaþii,evaluarea la valoarea justã a acþiu-nilor poate fi apreciatã prin tehnicide evaluare specifice naturii acesto-ra. În acest context, considerãm cãabordarea unor tehnici de evalu-are a acþiunilor la valoarea justãeste de actualitate pentru auditoriifinanciari ce practicã auditulstatutar. Modelul prezentat poate fiadoptat de profesioniºtii contabilidin România ce lucreazã la între-prinderi care folosesc IFRS, în sco-pul aplicãrii cerinþelor privind va-loarea justã. Raportarea la valoareajustã este atât în interesul deci-

Modelul actualizãrii dividendelor

- o posibilã bazã de evaluare a acþiunilor ordinare

la valoarea justã

Valuation technique for determining the fairvalue discounted dividend model

- a posible valuation base of common stocks

In the last few years Romanian economy has been continuously growing, boosting

at the same time the stock exchange transactions volumes. More and more compa-

nies are listed; new investors emerge determining an increase in the public's inter-

est in stocks and their prices. All these companies are regarded as of public interest,

in the sense acknowledged by the European Directive concerning statutory audit,

and national accounting rules request an application of international financial report-

ing standards and also audit.

International financial reporting standards impose the valuation of financial instru-

ments at fair value. This value can have multiple evaluation bases such as market

value or valuation techniques, if there is a true liquid market, or only specific valua-

tion techniques if there is no liquid market. The valuation of a public interest compa-

ny's share that has been registering loss cannot be made based on the stock

exchange price, because it lacks liquid market or because the company might not

even be listed at all.

Key words: common stocks, stock listed, fair value, discounted dividend,

valuation techniques

Cuvinte cheie:acþiuni comune, acþiuni

cotate, valoare justã, dividend actualizat, tehnici de evaluare

Conf.univ.dr. ElenaDOBRE

Universitatea „Ovidius” Constanþa

Lect.univ.dr. IrenaMUNTEANU

Abstract

176/2008

Modelul actualizãrii dividendelor

denþilor din mediul financiar al întreprinderii, cât,mai ales, în interesul investitorilor.

Într-o economie de piaþã, problemele legate de acþiuniºi valoarea acestora sunt diverse. În primul rând,existã un interes din partea acþionarilor ºi a investito-rilor potenþiali, care privesc acþiunea ca pe un instru-ment generator de câºtig sau de drepturi. În al doilearând, existã interesul din partea managerului finan-ciar, în deciziile cãruia valoarea acþiunii are impor-tanþã atât în privinþa potenþialului de atragere a capi-talului, cât ºi în ceea ce priveºte mãsurarea rezultate-lor întreprinderii. Nu în ultimul rând trebuie amintitinteresul din partea pieþei financiare. Modelul de ges-tiune financiarã a întreprinderii ce caracterizeazã pie-þele europene ºi japoneze vizeazã în primul rând ma-ximizarea valorii întreprinderii. În aceastã opticã, ac-þionarii, ca proprietari de acþiuni ºi implicit de capital,sunt privilegiaþi în raport cu directorii, cu angajaþii, cufurnizorii, cu clienþii ºi chiar cu comunitãþile locale ºicu guvernul. Obiectivul gestiunii financiare a între-prinderii în acest model este susþinerea unei rentabili-tãþi mari pe o perioadã lungã de timp în scopul dega-jãrii de profituri nete pentru acþionari. Acest mod degestiune este etichetat drept „modelul capitalismuluiparticipativ” [1], dar exprimã o realitate de largã rãs-pândire. În acest context, problemele legate de obþi-nerea datelor de intrare pentru modelele de evaluarea acþiunilor, de metode de evaluare utilizate la nivelinternaþional ºi aplicabile în România prezintã impor-tanþã ºi actualitate.

Actualitatea ºi utilitatea evaluãrii acþiunilor pentruauditorii statutari este datã atât de cerinþele stan-dardelor de raportare financiarã, cât si de cerinþelestandardelor de audit. Având în vedere necesitateaasigurãrii conformitãþii reglementãrilor naþionale îndomeniul contabilitãþii cu reglementãrile Uniunii Eu-ropene, în exerciþiul financiar al anului 2007, în Ro-

mânia a continuat implementarea gradualã a Standar-delor Internaþionale de Raportare Financiarã (IFRS).

Societãþile comerciale ale cãror valori mobiliare ladata bilanþului sunt admise la tranzacþionare pe opiaþã reglementatã ºi care întocmesc situaþii financia-re consolidate au obligaþia ca, începând cu exerciþiulfinanciar al anului 2007, sã aplice Standardele Interna-þionale de Raportare Financiarã1. Aceste întreprinderisunt entitãþi de interes public2, iar situaþiile financiaresunt supuse auditului financiar3.

Verificarea conformitãþii informãrilor financiare cuIFRS specifice este una dintre misiunile audituluifinanciar pe linia certificãrii calitãþii informaþiilorfinanciare destinate publicitãþii.

În cazul acþiunilor, conformitatea informãrilor finan-ciare este datã de IFRS 7 Instrumente financiare- Ra-portare financiarã, care reþine din IAS 32 Instrumentefinanciare - Descriere ºi raportare financiarã, infor-mãri privind metodele ºi evaluãrile necesare pentrudeterminarea valorii juste pentru diferite clase de ac-tive financiare ºi datorii financiare. Cerinþele de ra-portare financiarã privind instrumentele financiare,inclusiv acþiunile comune, sunt:

- valoarea justã bazatã pe preþuri bursiere sau petehnici de evaluare, dacã existã o piaþã lichidã;

- valoarea justã bazatã exclusiv pe tehnici deevaluare, dacã nu existã o piaþã lichidã ºi profitrecunoscut contabil;

Consideraþii teoretice. Metodologia cercetãrii

Abordarea temei necesitã introducerea unor noþiuniteoretice, utilizate în cadrul cercetãrii ºi anume: valori

1 Ordinul Ministrului Finantelor Publice nr. 21/2006 privind aplicarea Standardelor Internaþionale de Raportare Financiarãpublicat în M. Of. nr. 602/2006

2 Ordinul Ministrului Finanþelor Publice nr. 907/2005 privind aprobarea categoriilor de persoane juridice care aplicã regle-mentãri contabile conforme cu Standardele Internaþionale de Raportare Financiarã, respectiv reglementãri contabile con-forme cu directivele europene, publicat în M. Of. nr. 597/2005. Prin entitãþi de interes public se înþeleg: a) instituþiile de credit; b) societãþile de asigurare, asigurare-reasigurare ºi de reasigurare; c) entitãþile reglementate ºi supravegheate de Comisia Naþionalã a Valorilor Mobiliare; d) societãþile comerciale ale cãror valori mobiliare sunt admise la tranzacþionare pe o piaþã reglementatã; e) companiile ºi societãþile naþionale; f) persoanele juridice care aparþin unui grup de societãþi ºi intrã în perimetrul de consolidare de cãtre o societate-mamã careaplicã Standardele Internaþionale de Raportare Financiarã; g) persoanele juridice, altele decât cele prevãzute mai sus, care beneficiazã de împrumuturi nerambursabile sau cu garanþiastatului.

3 Ordinul Ministrului Finanþelor Publice nr. 1752/2005, modificat ºi completat prin Ordinul Ministrului Finanþelor Publice nr.2374/2007, publicat în M. Of. nr. 25/2008

18

mobiliare, abordarea pe bazã de venit (DiscountedCash Flow), modelul Gordon Shapiro.

Valorile mobiliare sunt instrumente sau titluri nego-ciabile, care pot fi tranzacþionate de terþi în condiþiilelegii, cu respectarea prevederilor specifice ale emisiu-nii ºi ale actului constitutiv al emitentului. Principa-lele categorii de valori mobiliare care poartã drepturide coproprietate asupra emitentului sunt acþiunile (încazul societãþilor pe acþiuni) Acþionarii au aºteptãridiferite legate de remunerare, de rentabilitate sau derisc. Acþiunile ordinare asigurã proprietarilor, alãturide alte drepturi, posibilitatea de a încasa un venitvariabil denumit dividend, repartizat în mãsura încare firma realizeazã un profit net la finele exerciþiu-lui financiar. Acþiunile preferenþiale asigurã un divi-dend garantat, de cele mai multe ori fix, plãtibilînainte de drepturile aferente acþiunilor ordinare. [2].

În cazul titlurilor de participare ce reprezintã titluri decoproprietate (acþiuni sau pãrþi sociale), achiziþionatecu scop investiþional pe termen mediu ºi lung prin-cipiul de evaluare este diferit în funcþie de cota departicipare. Dacã este vorba despre un pachet dedrepturi de control sau majorare se evalueazã întrea-ga societate emitentã dupã cea mai adecvatã meto-dologie, valoarea participaþiei rezultând ca un pro-cent din valoarea totalã a capitalului propriu. Dacãeste vorba despre un pachet minoritar, se evalueazãca o bazã minoritarã.

De exemplu, în cazul întreprinderilor cotate se multi-plicã cotaþia cu numãrul acþiunilor deþinute. În cazulabordãrii pe bazã de venit, în metoda capitalizãriivenitului, se poate capitaliza dividendul estimat a fiobþinut la perpetuitate sau se poate considera profitulnet rezultat din previziuni. În cazul abordãrii prin me-toda cash-flow, fluxul supus actualizãrii poate fi cel dedividend sau fluxul la dispoziþia acþionarilor [3].

În structura financiarã a întreprinderii se identificãatât resursele la dispoziþia întreprinderii, cât ºi modulîn care se vor distribui fluxurile generate de activi-tãþile sale. Astfel, apare ideea corelaþiei între costul ca-pitalului ºi aºteptãrile de rentabilitate ale proprieta-rilor ºi creditorilor firmei. Legãtura rentabilitate - riscfiind recunoscutã este interesant de analizat costulcapitalului în funcþie de aversiunea la risc a investito-rilor. Astfel, se introduce noþiunea de activ financiarfãrã risc ºi ratã fãrã risc, în cazul titlurilor obligaþiu-nilor emise de stat.

De asemenea, în cazul evaluãrii riscului investiþionalîntr-o firmã apare incertitudinea legatã de obþinerea

rentabilitãþii anticipate. Cu cât riscul perceput deinvestitori este mai mare cu atât aceºtia vor solicita orentabilitate mai mare.

În evaluarea acþiunilor ordinare una din semnificaþiilecostului capitalului propriu este de ratã de rentabilitateaºteptatã de investitori, pentru afaceri care se desfã-ºoarã în aceleaºi condiþii de risc. Din aceastã perspec-tivã poate fi apreciat costul capitalului propriu cafiind egal cu rata medie de rentabilitate pentru firmecomparabile în termeni de risc ºi rentabilitate, atâtatimp cât aceasta reflectã aºteptãrile investitoruluimediu.

În cazul abordãrii pe bazã de venit se disting ca meto-de de evaluare cele bazate pe tehnicile de actualizaresau capitalizare. Aceste metode sunt recomandate înspecial în cazul întreprinderilor care continuã sã func-þioneze, sursa valorii afacerii fiind activitãþile de ex-ploatare operaþionale la data evaluãrii.

Metoda se bazeazã pe ipoteza cã valoarea unui activce aduce venituri este datã de suma actualizatã a flu-xurilor de numerar viitoare aºteptate a fi generate deactivul respectiv în perioada deþinerii sale. În cazulevaluãrii acþiunilor se actualizeazã fluxurile denumerar la dispoziþia acþionarilor, dividendele sauprofitul net.

Identificarea informaþiilor în cazul acþiunilor listate

Cercetarea se bazeazã pe obþinerea datelor de intrarepentru modelele folosite. De aceea, este importantãalegerea informaþiilor utile. Pentru exemplificare, amales cazul acþiunilor IBM listate la bursa din NewYork.

Primele douã coloane din tabelul 1 conþin valorile celemai mari ºi cele mai mici pentru preþul la care acþiu-nea a fost tranzacþionatã în 52 sãptãmâni. În coloanele3 ºi 4 sunt specificate tipul acþiunii ºi simbolul aces-teia. În coloana 5 este prezentat costul capitalului pro-priu prin valoarea dividendului plãtit: 4,84 aratã cãfirma plãteºte acþionarilor un dividend anual înnumerar de 4,84 $ pe acþiune, plãtibil în trimestrulpatru. Randamentul acþiunii, definit ca raport întredividendul anual în dolari ºi preþul acþiunii, esteexprimat în procente (coloana 6, tabel 1).

În coloana 7 este publicatã rata câºtigului pentru ulti-mele patru trimestre. Volumul se referã la numãrul de

Cercetãri în audit ºi raportãri financiare

196/2008

acþiuni tranzacþionate la bursã în ziua curentã.Tranzacþionarea se face de obicei în loturi de câte 100acþiuni. Investitorii care vor sã investeascã în volummai mic (loturi adiþionale) plãtesc în cele mai multecazuri comisioane suplimentare brokerilor. Coloanele9-12 ale tabelului 1 aratã preþul maxim ºi minim alacþiunii în ziua curentã, cursul de la închidere ºi vari-aþia faþã de preþul de închidere anterior.

Modelul actualizãrii dividendului(Dividend Discounted Model - DDM)