estados financieros grupo citi combinado 2008 - … · 2009-10-06 · balance general combinado 3...

TRANSCRIPT

GRUPO FINANCIERO CITI LOCAL (antes Grupo Financiero UNO)

(Managua, Nicaragua)

Estados financieros combinados

31 de diciembre de 2008

(Con el Informe de los Auditores Independientes)

GRUPO FINANCIERO CITI LOCAL (antes Grupo Financiero UNO)

(Managua, Nicaragua)

Estados financieros combinados

31 de diciembre de 2008

Índice del contenido

Páginas Informe de los auditores independientes 1-2 Balance general combinado 3 Estado combinado de resultados 4 Estado combinado de cambios en el patrimonio 5 Estado combinado de flujos de efectivo 6 Notas a los estados financieros combinados 7-42

KPMG Peat Marwick Nicaragua, S.A

Km. 4 ½ carretera Masaya Edificio BAC 6to. piso Managua, Nicaragua

Telfs.: Fax: E-mail:

(505) 2744265 (505) 2744264 [email protected]

Apartado N° 809 Managua, Nicaragua

KPMG Peat Marwick Nicaragua, S.A., una sociedad nicaragüense, es una Firma miembro de KPMG International, una cooperativa suiza.

Informe de los Auditores Independientes A la Junta Directiva de Banco Citibank de Nicaragua, S. A., Coordinador Responsable del Grupo Financiero Citi Local: Hemos auditado los estados financieros combinados que se acompañan del Grupo Financiero Citi Local (en adelante “el Grupo” - véase nota 1), los cuales comprenden el balance general combinado al 31 de diciembre de 2008, y los estados combinados de resultados, cambios en el patrimonio del accionista y flujos de efectivo por el año terminado en esa fecha, y un resumen de políticas contables significativas y otras notas explicativas. Responsabilidad de la administración por los estados financieros Como se describe en la nota 1, la administración de Banco Citibank de Nicaragua, S. A., como Coordinador Responsable del Grupo Financiero Citi Local, es responsable por la preparación y presentación razonable de estos estados financieros combinados de conformidad con las Normas de Contabilidad emitidas por la Superintendencia de Bancos y de Otras Instituciones Financieras de Nicaragua (la Superintendencia). Esta responsabilidad incluye: diseñar, implementar y mantener el control interno relevante para la preparación y presentación razonable de estados financieros que estén libres de representaciones erróneas de importancia relativa, debido ya sea a fraude o error; seleccionar y aplicar políticas contables apropiadas; y efectuar estimaciones contables que sean razonables en las circunstancias. Responsabilidad de los auditores Nuestra responsabilidad es expresar una opinión acerca de estos estados financieros combinados con base en nuestra auditoría. Efectuamos nuestra auditoría de conformidad con las Normas Internacionales de Auditoría. Esas normas requieren que cumplamos con requisitos éticos y que planifiquemos y realicemos la auditoría para obtener una seguridad razonable acerca de si los estados financieros están libres de representaciones erróneas de importancia relativa. Una auditoría incluye la ejecución de procedimientos para obtener evidencia de auditoría acerca de los montos y revelaciones en los estados financieros. Los procedimientos seleccionados dependen de nuestro juicio, incluyendo la evaluación de los riesgos de representación errónea de importancia relativa en los estados financieros, debido ya sea a fraude o error. Al efectuar esas evaluaciones de riesgos, nosotros consideramos el control interno relevante para la preparación y presentación razonable de los estados financieros combinados del Grupo a fin de diseñar procedimientos de auditoría que sean apropiados en las circunstancias, pero no con el propósito de expresar una opinión sobre la efectividad del control interno del Grupo. Una auditoría también incluye evaluar lo apropiado de los principios contables utilizados y la razonabilidad de las estimaciones contables hechas por la administración de cada entidad del Grupo, así como evaluar la presentación en conjunto de los estados financieros.

2

Consideramos que la evidencia de auditoría que hemos obtenido es suficiente y apropiada para ofrecer una base para nuestra opinión. Opinión En nuestra opinión, los estados financieros combinados presentan razonablemente, en todos sus aspectos importantes, la situación financiera combinada de Grupo Financiero Citi Local al 31 de diciembre de 2008, y su desempeño financiero combinado y sus flujos de efectivo combinados por el año terminado en esa fecha de acuerdo con las Normas de Contabilidad emitidas por la Superintendencia de Bancos y de Otras Instituciones Financieras. Asunto de énfasis Sin calificar nuestra opinión, remitimos la atención a la nota 2 a los estados financieros combinados, la cual indica que la Norma sobre el Manual Único de Cuentas para las Instituciones Bancarias y Financieras (el MUC), Resolución No. CD-SIBOIF-516-1-ENE9-2008, que entró en vigencia a partir del 1 de enero de 2008, en su artículo No. 36 establece que la comparación de estados financieros será obligatoria a partir del año 2009. Por consiguiente, los estados financieros combinados del Grupo Financiero Citi Local al 31 de diciembre de 2008 y por el año terminado en esa fecha no se presentan comparativos con los del año anterior. Restricción de uso Este informe es únicamente para uso e información de la administración de Citibank de Nicaragua, S. A., Coordinador Responsable de Grupo Financiero Citi Local, y de las entidades del Grupo, y de la Superintendencia de Bancos y de Otras Instituciones Financieras y no debe ser utilizado para ningún otro propósito. René González Castillo Contador Público Autorizado 30 de marzo de 2009 Managua, Nicaragua

GRUPO FINANCIERO CITI LOCAL(antes Grupo Financiero UNO)

(Managua, Nicaragua)

Balance general combinado

Al 31 de diciembre de 2008

(Expresado en córdobas)

Nota MontoActivosDisponibilidades 5 1,511,134,829 Inversiones en valores, neto 6 140,507,322 Operaciones con valores y derivados 7 8,164,950 Cartera de créditos, neta 8 3,548,649,387 Cuentas por cobrar, neta 9 29,296,280 Bienes recibidos en recuperación de créditos, neto 1,950,274 Inversiones permanentes en acciones 10 10,000 Bienes de uso, neto 11 102,094,204 Otros activos, neto 12 9,743,297 Total activos 5,351,550,543

PasivosObligaciones con el público 13 3,868,790,210 Obligaciones con instituciones financieras y por otros financiamientos 14 314,393,881 Obligaciones con el Banco Central de Nicaragua 21,538,586 Otras cuentas por pagar 15 134,729,021 Otros pasivos y provisiones 16 179,765,836 Total pasivos 4,519,217,534

PatrimonioPatrimonio neto de los propietarios de la Controladora (matriz):

Capital social pagado 1 259,000,000 Reservas patrimoniales 143,085,788 Resultados acumulados de ejercicios anteriores 248,497,837 Resultados del período 181,749,384

Total del patrimonio 832,333,009

Total pasivos más patrimonio 5,351,550,543

Cuentas contingentes 24 3,366,277,734 Cuentas de orden 24 4,001,445,348

El balance general combinado deber ser leído en conjunto con las notas que forman parte integral delos estados financieros combinados.

3

Nota MontoIngresos financierosIngresos financieros por disponibilidades 7,438,730 Ingresos financieros por inversiones en valores 11,296,903 Ingresos financieros por operaciones de valores y derivados 1,027,825 Ingresos financieros por cartera de créditos 1,160,316,419 Otros ingresos financieros 5,662,040

17 1,185,741,917 Gastos financierosGastos financieros por obligaciones con el público 134,391,376 Gastos financieros por operaciones de valores y derivados 85,627 Gastos financieros por obligaciones con instituciones financieras

y por otros financiamientos 25,631,853 Gastos financieros por obligaciones con el Banco Central de Nicaragua 1,047,983 Otros gastos financieros 10,182,354

17 171,339,193 Margen financiero antes de ajustes por posición monetaria 17 1,014,402,724

Ingresos netos por ajustes monetarios 18 27,100,127

Margen financiero bruto 1,041,502,851

Gastos por estimación preventiva para riesgos de activos, neto (521,155,335) Margen financiero neto 520,347,516

Ingresos operativos diversos, neto 19 387,891,071

Resultado operativo bruto 908,238,587

Gastos de administración 21 (601,032,769)

Resultados antes del impuesto sobre la renta y contribuciones por leyes especiales 307,205,818

Contribuciones por leyes 22 (15,378,377) Gasto por impuesto sobre la renta 23 (92,084,293)

Resultados del año 199,743,148

El estado combinado de resultados deber ser leído en conjunto con las notas que forman parte integral delos estados financieros combinados.

GRUPO FINANCIERO CITI LOCAL(antes Grupo Financiero UNO)

(Managua, Nicaragua)

Estado combinado de resultados

Año terminado el 31 de diciembre de 2008

(Expresado en córdobas)

4

GRUPO FINANCIERO CITI LOCAL(antes Grupo Financiero UNO)

(Managua, Nicaragua)

Estado combinado de cambios en el patrimonio

Año terminado al 31 de diciembre 2008

(Expresado en córdobas)

Reservas Totalpatrimoniales patrimonio

Saldos al 31 de diciembre de 2007 226,000,000 - 226,000,000 125,092,024 281,497,837 632,589,861Resultados del año - - - - 199,743,148 199,743,148Traspaso de los resultados acumulados a reserva legal - - - 17,993,764 (17,993,764) - Capitalización de utilidades acumuladas 33,000,000 - 33,000,000 - (33,000,000) - Saldos al 31 de diciembre de 2008 259,000,000 - 259,000,000 143,085,788 430,247,221 832,333,009

Capital social autorizado

El estado combinado de cambios en el patrimonio debe ser leído en conjunto con las notas que forman parte de los estados financieros combinados.

Capital social pagado

Capital no suscrito

Resultados acumulados de

ejercicios anteriores

5

(Managua, Nicaragua)

Estado combinado de flujos de efectivo

Año terminado el 31 de diciembre de 2008

(Expresado en córdobas)

MontoFlujo de efectivo de las actividades de operación:Resultado del período 199,743,148Ajuste para conciliar los resultados netos del período con

el efectivo neto provisto por las actividades de operaciones:Depreciación y amortización 22,216,427Retiros de bienes de uso 383,623Provisión para cartera de créditos 651,699,306Provisión para cuentas por cobrar 1,145,249Provisión para bienes adjudicados 7,272Variaciones netas en: Cuentas por cobrar 21,153,240 Intereses por cobrar sobre la cartera de créditos 4,942,754 Rendimientos por cobrar sobre inversiones 1,447,426 Otros activos 55,002,267 Otras cuentas por pagar 50,868,261 Otros pasivos y obligaciones 16,684,948 Intereses y otros cargos financieros por pagar 3,533,568

829,084,341Efectivo neto provisto por las actividades de operación 1,028,827,489

Flujos de efectivo de las actividades de inversión:Créditos netos otorgados en el año (600,347,340)Cambios en inversiones en valores (112,857,025)Cambios en bienes de uso (21,586,603)

Efectivo neto usado en las actividades de inversión (734,790,968)

Flujos de efectivo de las actividades de financiamiento:Variaciones netas en:

Depósitos 76,282,763Obligaciones con el Banco Central de Nicaragua (49,655,145)Obligaciones con instituciones financieras y por otros financiamientos (132,643,052)

Efectivo neto usado en las actividades de financiamiento (106,015,434)

Variación neta de efectivo y equivalentes de efectivo 188,021,087

Efectivo y equivalentes de efectivo al inicio del año 1,323,113,742Efectivo y equivalentes de efectivo al final del año 1,511,134,829

El estado combinado de flujos de efectivo debe ser leído en conjunto con las notas que formanparte de los estados financieros combinados.

GRUPO FINANCIERO CITI LOCAL(antes Grupo Financiero UNO)

6

GRUPO FINANCIERO CITI LOCAL (antes Grupo Financiero UNO)

(Managua, Nicaragua)

Notas a los estados financieros combinados

31 de diciembre de 2008

(Cifras en córdobas)

7

(1) Naturaleza de las operaciones

De conformidad con lo establecido en el Artículo 135 de la Ley General de Bancos, Instituciones Financieras no Bancarias y Grupos Financieros, un grupo financiero es la agrupación de dos o más personas jurídicas que realizan actividades de naturaleza financiera, de las cuales una de ellas deberá ser banco o institución financiera no bancaria que capte depósitos del público. Grupo Financiero Citi Local (en adelante, “el Grupo”) está integrado por las siguientes entidades con domicilio en la República de Nicaragua:

Banco Citibank de Nicaragua, S. A. (antes Banco Uno, S. A.)- Coordinador Responsable del Grupo Financiero Citi Local (en adelante “el Banco”) El objetivo principal del Banco es dedicarse a todas las actividades bancarias y financieras permitidas por las Leyes de la República de Nicaragua. Su actividad se encuentra sujeta a la vigilancia y supervisión de la Superintendencia de Bancos y de Otras Instituciones Financieras de Nicaragua (la Superintendencia). En cumplimiento con la Norma de Supervisión Consolidada de los Grupos Financieros, Banco Citibank de Nicaragua, S. A. ha sido nombrado por la Superintendencia de Bancos y de Otras Instituciones Financieras como Coordinador Responsable del Grupo Financiero Citi Local. Adicionalmente, con autorización de la Superintendencia, el día 11 de marzo del 2008 DS-DL-0443-3-2008/VMUV, Banco Uno S. A. cambió de denominación social en escritura pública número 2, inscrita en el Registro Público el día 18 de septiembre del 2008, de manera que en lo sucesivo actúe bajo la denominación social de Banco Citibank de Nicaragua, S. A. Citi Valores Accival, S. A. (antes Inversiones Bursátiles Expo, S. A.) Compañía subsidiaria de Banco Citibank de Nicaragua, S. A., cuya actividad principal es efectuar operaciones por cuenta propia o de terceros en la intermediación de valores transferibles en el ámbito bursátil por medio de agentes de bolsa debidamente autorizados, y llevar a cabo negociaciones de todo tipo de títulos y valores registrados en la Bolsa de Valores de Nicaragua, S. A. Su actividad se encuentra sujeta a la vigilancia y supervisión de la Superintendencia de Bancos y de Otras Instituciones Financieras de Nicaragua (la Superintendencia).

Con fecha 22 de septiembre de 2008, la Compañía cambió su denominación social de Inversiones Bursátiles Expo, S. A. a Citi Valores Accival, S. A.

GRUPO FINANCIERO CITI LOCAL (antes Grupo Financiero UNO)

(Managua, Nicaragua)

Notas a los estados financieros combinados

31 de diciembre de 2008

8

Cititarjetas de Nicaragua, S. A. (antes Aval Card, S. A.) La principal actividad de Cititarjetas de Nicaragua, S. A. es la emisión de tarjetas de crédito VISA y el otorgamiento de financiamiento a personas naturales y jurídicas, para que puedan disponer en calidad de tarjetahabientes de la facilidad de crédito para el consumo de bienes y servicios. Adicionalmente con fecha 18 de septiembre de 2008, Aval Card, S. A. cambió su denominación social de Aval Card, S. A. a Cititarjetas de Nicaragua, Sociedad Anónima. Banco Citibank de Nicaragua, S. A. y su subsidiaria y Cititarjetas de Nicaragua, S. A. tienen inversionistas, políticas contables y estrategias en común. En cumplimiento con la Norma de Supervisión Consolidada de los Grupos Financieros emitida por la Superintendencia, la información financiera de esas entidades se combina para la preparación de los estados financieros del Grupo. El capital social suscrito y pagado combinado del Grupo es de C$259,000,000. Ese capital social está compuesto por el aporte de las siguientes compañías:

Descripción de la sociedad Giro del negocio

Cantidad de acciones

comunes

Precio por

acción

Capital social

suscrito y pagado

Citibank de Nicaragua, S. A. Bancario 2,330,000 C$100 C$ 233,000,000 Cititarjetas de Nicaragua, S. A. Financiamiento

mediante tarjetas de crédito

260,000 C$100 26,000,000 2,590,000 C$ 259,000,000

Con fecha 18 de julio de 2008, las 2,590,000 acciones del Grupo Financiero Citi Local equivalentes a C$259,000,000 fueron endosados a Citibank Overseas Investment Corporation (COIC).

Los estados financieros combinados fueron aprobados por la Administración de Banco Citibank de Nicaragua, S. A. para su emisión el 30 de marzo de 2009.

(2) Unidad monetaria y regulaciones cambiarias

Los estados financieros combinados son presentados en córdobas (C$), que es la moneda funcional del Grupo.

La tasa oficial de cambio con respecto al dólar estadounidense asciende diariamente, con base en una tabla emitida y publicada mensualmente por el Banco Central de Nicaragua (BCN). Al 31 de diciembre de 2008, la tasa oficial de cambio vigente era de C$19.8481 por US$1.

GRUPO FINANCIERO CITI LOCAL (antes Grupo Financiero UNO)

(Managua, Nicaragua)

Notas a los estados financieros combinados

31 de diciembre de 2008

9

Hay un mercado libre autorizado por el Banco Central de Nicaragua (BCN), el cual opera a través del Sistema Financiero Nacional y de casas de cambio. La tasa de cambio en ese mercado se rige por la oferta y la demanda, y al 31 de diciembre de 2008, era similar a la oficial.

(3) Resumen de las principales políticas de contabilidad y bases de presentación

(a) Principios de consolidación y/o combinación

Los estados financieros combinados de Banco Citibank de Nicaragua, S. A. y subsidiaria y Cititarjeta de Nicaragua, S. A. al 31 de diciembre de 2008 son presentados de acuerdo con el Manual Único de Cuentas para Instituciones Financieras (MUC) y la nueva Norma de Supervisión Consolidada de los Grupos Financieros emitida por la Superintendencia, resolución N° CD-SIBOIF-516-1-ENE9-2008. Según el Artículo 36 de la Norma de los Grupos Financieros, la comparación de los estados financieros combinados será obligatoria a partir del año 2009. Por consiguiente, los estados financieros combinados del Grupo al 31 de diciembre de 2008 y por el año terminado en esa fecha no se presentan comparativos con los del año anterior. Estos estados financieros combinados no están diseñados para aquellos que no tengan conocimiento de las Normas de Contabilidad emitidas por la Superintendencia de Bancos y de Otras Instituciones Financieras de Nicaragua. Los estados financieros combinados incluyen los estados financieros de Banco Citibank de Nicaragua, S. A. y su subsidiaria, Citi Valores Accival, S. A. (100% de participación).

Para el caso de Cititarjetas de Nicaragua, S. A., se utilizó el método de combinación, en vista de que esta compañía no es propiedad del Banco. Cititarjetas de Nicaragua, S. A. prepara sus estados financieros bajo los Principios de Contabilidad Generalmente Aceptados en Nicaragua, debido a que no es una entidad sujeta a la aplicación del MUC.

Todos los saldos y transacciones entre compañías han sido eliminados en la consolidación y posterior combinación.

GRUPO FINANCIERO CITI LOCAL (antes Grupo Financiero UNO)

(Managua, Nicaragua)

Notas a los estados financieros combinados

31 de diciembre de 2008

10

(b) Base de medición Los estados financieros se preparan sobre la base de devengado.

(c) Uso de estimados y juicios

La preparación de los estados financieros combinados requieren que la administración emita juicios, estimaciones y supuestos que afectan la aplicación de las políticas contables y las cantidades informadas de activos, pasivos, y de los ingresos y gastos. Los resultados reales podrían diferir de tales estimaciones.

Las estimaciones y los supuestos subyacentes serán revisados sobre la base de la continuidad. Las revisiones a las estimaciones contables son reconocidas en el período en el cual el estimado es revisado y en todo período futuro que los afecte.

Las estimaciones más significativas contenidas en el balance general combinado son: • Provisión para la cartera de créditos • Provisión para cuentas por cobrar • Provisión para bienes recibidos en recuperación de créditos • Depreciación de bienes de uso • Amortización de otros activos • Otros pasivos y provisiones.

(d) Transacciones en moneda extranjera y/o moneda nacional con mantenimiento de

valor Las transacciones en moneda extranjera y en córdobas con mantenimiento de valor con respecto al dólar de los Estados Unidos de América generan diferencias cambiarias que se reconocen en el momento en que se incurren. Los derechos y obligaciones en moneda extranjera y en córdobas con mantenimiento de valor se ajustan a la tasa oficial de cambio vigente al final del año. Las ganancias o pérdidas resultantes son registradas contra los resultados combinados de las operaciones.

GRUPO FINANCIERO CITI LOCAL (antes Grupo Financiero UNO)

(Managua, Nicaragua)

Notas a los estados financieros combinados

31 de diciembre de 2008

11

(e) Método para el reconocimiento de ingresos

(i) Intereses sobre la cartera de créditos

Para reconocer los ingresos por intereses sobre la cartera de créditos, se utiliza el método de devengado. Sin embargo, cuando un crédito de vencimiento único cae en mora en el pago de intereses, a los 61 días este crédito se clasifica como vencido, y a partir de ese momento se suspende la acumulación de intereses. Para los créditos pagaderos en cuotas, todo el principal del crédito (porción corriente y vencida) continúa devengando intereses hasta que se traslada el total del crédito a vencido, lo que se efectúa 91 días después del registro de la primera cuota vencida. Asimismo, aquellos créditos que sin estar vencidos se encuentran clasificados en D y E se les suspende la acumulación de intereses. Una vez transcurridos los 61 ó 91 días a partir del vencimiento según sea el caso de los créditos clasificados como vencidos, o dentro de las categorías D y E, los intereses acumulados se revierten contra la provisión para cartera de créditos (en caso de estar provisionados) y la parte no provisionada contra los gastos del año. Posteriormente, los ingresos por intereses se reconocen conforme sean eventualmente cobrados (método de efectivo).

(ii) Ingresos por membresías

Los ingresos por membresías cobrados en la emisión o renovación de tarjetas de crédito son diferidos y se amortizan como ingresos en un plazo de 12 meses.

(iii) Ingresos por comisiones Las comisiones ganadas sobre préstamos, incluidas las comisiones por desembolsos de extrafinanciamientos mediante tarjetas de crédito, son diferidas a lo largo de la vida de cada préstamo, según lo establecido en la resolución CD-SIBOIF-468-2-FEBR28-2007. Las comisiones a los establecimientos afiliados son reconocidas al momento de presentar sus facturas al cobro.

(f) Impuesto sobre la renta

El impuesto sobre la renta en la utilidad combinada del año comprende el impuesto corriente y diferido. El impuesto sobre la renta se reconoce en el resultado combinado de las operaciones, excepto cuando se relaciona con los rubros reconocidos directamente en el patrimonio, en cuyo caso se reconoce en el patrimonio.

GRUPO FINANCIERO CITI LOCAL (antes Grupo Financiero UNO)

(Managua, Nicaragua)

Notas a los estados financieros combinados

31 de diciembre de 2008

12

El impuesto corriente es el impuesto esperado por pagar sobre la renta gravable del año determinada con base en la Ley de Equidad Fiscal, usando tasas de impuestos vigentes a la fecha de los estados financieros, y cualquier ajuste a la renta gravable de años anteriores.

El impuesto diferido se determina usando el método pasivo del balance, previendo las diferencias temporales entre el valor en libros de los activos y pasivos para efectos de la información financiera y los montos usados para efectos de impuestos. Un activo por impuesto diferido se reconoce únicamente cuando es probable que las futuras utilidades gravables estén disponibles contra las que puedan aplicarse el activo. Los activos por impuesto diferido se reducen cuando ya no es probable que el beneficio por impuesto relacionado se realice total o parcialmente.

(g) Disponibilidades y equivalentes de efectivo

Para propósitos de los estados combinados de flujos de efectivo, el Grupo considera sus disponibilidades como equivalentes de efectivo, debido a que incluyen las inversiones temporales de alta liquidez que: a) son fácilmente convertibles por sumas de efectivo en muy corto plazo, y b) adquiridas con el propósito de una eventual venta o negociación de los correspondientes instrumentos financieros.

(h) Inversiones en valores

(i) Inversiones al valor razonable con cambios en resultados

Son aquellas inversiones en valores que cotizan en bolsa y cumplan alguna de las siguientes condiciones: i) Se clasifican como mantenidas para negociar, si: a) Se compra o se incurre en la inversión con el objetivo de venderlo o de volver a comprarlo en un futuro cercano; b) es parte de una cartera de instrumentos financieros identificados que se gestionan conjuntamente, y para la cual hay evidencia de un patrón reciente de toma de ganancias a corto plazo; ó ii) desde el momento del reconocimiento inicial, ha sido designada para contabilizarse al valor razonable con cambios en resultados.

GRUPO FINANCIERO CITI LOCAL (antes Grupo Financiero UNO)

(Managua, Nicaragua)

Notas a los estados financieros combinados

31 de diciembre de 2008

13

Las inversiones en títulos valores clasificadas en esta categoría se valúan al que resulte menor valor entre su costo de adquisición más los rendimientos devengados por cobrar y su valor de mercado o su valor presente neto (VPN). En el caso de que el valor del mercado o su VPN resulte menor, se debe contabilizar una provisión por desvalorización por el déficit y se debe suspender el reconocimiento contable de los rendimientos devengados, si dicho reconocimiento origina una sobrevaluación respecto del valor de mercado o VPN. Para la determinación del valor de mercado y del VPN de los títulos valores se deben aplicar los siguientes criterios:

a. Para títulos valores cotizados en bolsa de valores

El valor de mercado se determina usando el promedio de las cotizaciones, de las transacciones en bolsa de valores del último mes; de no haberse registrado transacciones en bolsa en el último mes, se usa el promedio del último trimestre. Si en este período tampoco se hubieran registrado transacciones y si el emisor es una institución financiera supervisada o una entidad del sector público del país, se aplica el mismo criterio que se establece en el literal b.

b. Para títulos valores emitidos por otras instituciones financieras

supervisadas o por entidades del sector público del país, no cotizados en bolsa de valores:

Para estas inversiones se utiliza el Valor Presente Neto (VPN), el cual se calcula descontando los flujos futuros de la inversión, aplicando la tasa mayor entre: i) la específica pactada en el título y ii) la promedio del último mes aplicada para otros títulos valores transados en bolsa emitidos por las mismas instituciones u otras similares, para plazos similares o los más cercanos al del título que se valúa. Cuando exista mora en el pago de los intereses devengados, esos intereses no se consideran al calcular el flujo futuro de la inversión.

GRUPO FINANCIERO CITI LOCAL (antes Grupo Financiero UNO)

(Managua, Nicaragua)

Notas a los estados financieros combinados

31 de diciembre de 2008

14

Reconocimiento de los cambios en el valor razonable El resultado por valuación de las inversiones clasificadas en esta categoría corresponderá a la diferencia que resulte entre el último valor en libros, a la fecha de la valuación, y el menor valor entre el costo de adquisición más los rendimientos devengados y su valor de mercado o su Valor Presente Neto (VPN), según sea el caso. Los ajustes resultantes se reconocerán directamente en los resultados combinados de operación.

(ii) Inversiones disponibles para la venta

Son activos financieros no derivados que se designan específicamente como disponibles para la venta o que no son clasificados como llevados al valor razonable con cambios en resultados ni como mantenidos hasta el vencimiento.

Las inversiones clasificadas en esta categoría se valuarán de la misma forma en que se valúan las inversiones clasificadas en la categoría de “Inversiones al razonable con cambios en resultados”.

Reconocimiento de los cambios en el valor razonable

El resultado por valuación de las inversiones clasificadas en esta categoría corresponderá a la diferencia que resulte entre el último valor en libros, a la fecha de la valuación, y el menor valor entre el costo de adquisición más los rendimientos devengados y su valor de mercado o su valor presente neto (VPN), según sea el caso. Los ajustes resultantes se reconocerán como una partida dentro del patrimonio, excluyendo los efectos provenientes del deterioro del valor de estos activos (los cuales se reconocen en resultados), hasta que dichos instrumentos financieros no se vendan o se transfieran de categoría.

(iii) Inversiones mantenidas hasta el vencimiento

Son activos financieros no derivados que tienen una fecha de vencimiento fijada, cuyos cobros son de cuantía fija o determinable y que la entidad tiene la intención efectiva y, además, la capacidad de conservarlos hasta su vencimiento. Las inversiones en títulos mantenidos hasta el vencimiento se valuarán al costo amortizado utilizando el método de la tasa de interés efectiva (equivalente a la tasa interna de retorno – TIR).

GRUPO FINANCIERO CITI LOCAL (antes Grupo Financiero UNO)

(Managua, Nicaragua)

Notas a los estados financieros combinados

31 de diciembre de 2008

15

(iv) Deterioro e incobrabilidad de las inversiones

El deterioro en el valor de una inversión se determina cuando es probable que los importes esperados de la inversión (principal y rendimiento) no sean recuperables de acuerdo con las condiciones contractuales.

En cada fecha del balance general combinado se evalúa si hay evidencia objetiva de que un activo financiero o un grupo de ellos estén deteriorados en su valor. Si hay tal evidencia, el Grupo determinará el importe de cualquier pérdida por deterioro del valor conforme a los siguientes criterios:

• Inversiones disponibles para la venta

Las disminuciones en el valor de mercado de una inversión clasificada en la categoría de “Inversiones disponibles para la venta” que resulten del deterioro en su valor, se reconocerá en los resultados combinados del año.

Los gastos constituidos por una disminución en el valor de mercado de las inversiones disponibles para la venta si hubiere, contabilizadas previamente en el patrimonio, se eliminarán y se reconocerán en los resultados combinados del año cuando haya evidencia objetiva de que el activo ha sufrido deterioro, aunque el activo financiero no haya sido dado de baja.

Las pérdidas por deterioro de las inversiones clasificadas en la categoría de inversiones disponibles para la venta que hayan sido reconocidas en el resultado combinado del año no se revertirán en el mismo año en el que fueron reconocidas. Si en años posteriores al reconocimiento de la pérdida por deterioro del valor, esa pérdida disminuyera a causa de, entre otras razones, una mejoría en la calificación crediticia del emisor, la pérdida por deterioro reconocida previamente será revertida directamente de la subcuenta de balance en donde fue contabilizada. El importe de la reversión se reconocerá en los resultados combinados de las operaciones.

En el caso de títulos clasificados en esta categoría para los cuales no se cuente con un valor de mercado, el saldo de la pérdida por deterioro del valor será la diferencia entre el saldo de la inversión y el valor presente de los flujos futuros de efectivo estimados descontados con la tasa actual de rentabilidad del mercado para inversiones con condiciones similares. Para este caso, dichas pérdidas por deterioro no se podrán revertir.

GRUPO FINANCIERO CITI LOCAL (antes Grupo Financiero UNO)

(Managua, Nicaragua)

Notas a los estados financieros combinados

31 de diciembre de 2008

16

• Inversiones mantenidas hasta el vencimiento

Cuando haya evidencia objetiva de que se ha incurrido en una pérdida por deterioro del valor de los títulos clasificados en la categoría de “Inversiones mantenidas hasta el vencimiento”, la pérdida se medirá como la diferencia entre el saldo de la inversión y el valor presente de los flujos futuros de efectivo estimados (excluyendo las pérdidas crediticias futuras proyectadas), descontados con la tasa de interés efectiva original de la inversión. Esa pérdida se reconocerá en el resultado combinado de las operaciones. Los criterios para revertir el deterioro de valor requeridos en esta categoría de inversión son los mismos establecidos en el último párrafo de la sección anterior sobre deterioro de “Inversiones disponibles para la venta”. Sin embargo, en ningún caso la reversión del deterioro de valor dará lugar a que el valor en libros de la inversión exceda su costo amortizado, determinado como si no se hubiese contabilizado la pérdida por deterioro del valor en la fecha de su reversión.

(i) Provisiones y reservas

Cartera de créditos

La provisión para la cartera de créditos es determinada con base en las Normas Prudenciales sobre Evaluación y Clasificación de Activos emitidas por la Superintendencia. El Grupo realiza en el transcurso de un año la evaluación y clasificación del cien por ciento (100%) de la cartera de créditos. Los elementos a considerar como base de cálculo para la constitución de la provisión son: el conjunto de créditos de cada deudor, los intereses corrientes, las operaciones contingentes y cualquier otra obligación con el Grupo. Para evaluar la cartera de créditos se conforman tres agrupaciones: comerciales, consumo, hipotecarios para vivienda. El Grupo no ofrece microcréditos. Los criterios, alcance, categorías de clasificación y porcentajes de provisión por categoría se definen a continuación:

GRUPO FINANCIERO CITI LOCAL (antes Grupo Financiero UNO)

(Managua, Nicaragua)

Notas a los estados financieros combinados

31 de diciembre de 2008

17

(i) Comerciales

La evaluación y la clasificación del nivel de riesgo de la totalidad de las obligaciones del deudor considera cuatro factores principales, que son: la capacidad global de pago del deudor del conjunto de créditos otorgados por el Grupo; el historial de pago, considerando el comportamiento pasado y presente del deudor en el cumplimiento de sus obligaciones con el Grupo; el propósito para el cual se efectuó el préstamo; y la calidad de las garantías constituidas a favor del Grupo. De conformidad con dichas normas, los créditos son clasificados mensualmente en cinco categorías de riesgo de pérdidas que se denominan: A: Normal, B: Potencial, C: Real, D: Dudosa recuperación y E: Irrecuperables. Cada una de esas categorías representa un rango estimado de pérdidas a las que se les asigna un porcentaje de provisión mínima requerida conforme se indica a continuación:

Categoría

Porcentaje de

provisión A 1% B 5% C 20% D 50% E 100%

(ii) Créditos de consumo

Mensualmente se evalúan de acuerdo con la mora a la fecha de clasificación, según se detalla a continuación:

Antigüedad Categoría

Porcentaje de

provisión0 – 30 días A 1% 31 – 60 días B 5% 61 – 90 días C 20% 91 –180 días D 50%

A más de 180 días E 100%

GRUPO FINANCIERO CITI LOCAL (antes Grupo Financiero UNO)

(Managua, Nicaragua)

Notas a los estados financieros combinados

31 de diciembre de 2008

18

(iii) Hipotecarios para vivienda

Mensualmente se evalúan de acuerdo con la mora a la fecha de clasificación, según se detalla a continuación:

Antigüedad Categoría

Porcentaje de

provisión 0 – 60 días A 1%61 – 90 días B 5%91 – 120 días C 20%121- 180 días D 50%

A más de 180 días E 100% Si el valor estimado de la hipoteca es menor al saldo adeudado, el Grupo debe constituir una provisión adicional al porcentaje ya registrado según la categoría correspondiente.

Los créditos para vivienda otorgados por montos iguales o menores al equivalente a US$20,000 y clasificados en categoría “A”, se les asignará un 1% de porcentaje de provisión, como criterio conservador del Grupo.

(iv) Estimación para cuentas de cobro dudoso

Al final de cada año, el Grupo efectúa un estudio de cobrabilidad de sus cuentas por cobrar, identificando aquellos saldos por cobrar de alto riesgo de recuperación, lo que permite establecer una provisión para cuentas de cobro dudoso en una cantidad que sea suficiente, pero no excesiva, para cubrir posibles pérdidas por cuentas de difícil recuperación. Dicha estimación es reconocida en los resultados combinados del año. Las cuentas consideradas como incobrables se cancelan contra esta estimación.

Los criterios, alcance, categorías de clasificación y porcentajes de provisión por categoría se definen a continuación:

Antigüedad Categoría Porcentaje

0 – 30 días A 1% 31 – 60 días B 5% 61 – 90 días C 20% 91 –180 días D 50% A más de 180 días E 100%

GRUPO FINANCIERO CITI LOCAL (antes Grupo Financiero UNO)

(Managua, Nicaragua)

Notas a los estados financieros combinados

31 de diciembre de 2008

19

(j) Otras cuentas por cobrar

Las cuentas por cobrar y otras cuentas por cobrar se registran a su costo, menos cualquier pérdida por deterioro.

(k) Bienes de uso

(i) Activos

Los bienes de uso se registran al costo de adquisición, o son considerados al costo menos la depreciación acumulada y pérdidas por deterioro. Los costos de mantenimiento y reparaciones que no aumentan la vida útil del activo se cargan a los resultados combinados de las operaciones en el momento en que se incurren; los costos relacionados con mejoras importantes se capitalizan.

(ii) Gastos subsecuentes

Los gastos subsecuentes se capitalizan solamente cuando aumentan los beneficios económicos futuros incluidos en el rubro de bienes de uso. Todos los otros gastos se reconocen en el estado combinado de resultados como gasto conforme se incurren.

(iii) Depreciación

La depreciación se carga al estado combinado de resultados usando el método de línea recta sobre la vida útil estimada de los rubros de bienes de uso. Las vidas útiles estimadas son las siguientes: Años Edificios e instalaciones 20 Equipo y mobiliario 5 Equipo de computación 3 y 2 Vehículos 8

(l) Bienes recibidos en recuperación de créditos

En el caso de nuevas adjudicaciones de bienes, las provisiones que mantienen los préstamos correspondientes deben ser trasladadas en su totalidad a la cuenta de provisión de bienes recibidos en recuperación de créditos, hasta que el bien se realice, y no deben ser inferiores a los siguientes porcentajes:

GRUPO FINANCIERO CITI LOCAL (antes Grupo Financiero UNO)

(Managua, Nicaragua)

Notas a los estados financieros combinados

31 de diciembre de 2008

20

Período transcurrido desde la fecha de adjudicación del bien

Porcentaje de

provisión Durante los primeros 12 meses 30% Después de 12 meses y antes de 24 meses 50% Después de 24 meses y antes de 36 meses 75% Después de 36 meses 100%

(m) Deterioro

El valor en libros de los activos del Grupo, diferentes del impuesto sobre la renta, inversiones, cartera de créditos y bienes recibidos en recuperación de créditos, es revisado a la fecha de cada balance general combinado para determinar si existe algún indicio de deterioro. En caso de haber indicio de deterioro, se estima el monto recuperable del activo. Una pérdida por deterioro se reconoce cuando el valor en libros de un activo o su unidad generadora de efectivo excede su monto recuperable. Las pérdidas por deterioro se reconocen en el estado combinado de resultados.

(n) Instrumento financiero

Se conoce como un instrumento financiero a cualquier contrato que origine un activo financiero en una empresa y a la vez un pasivo o instrumento patrimonial en otra empresa. Los instrumentos financieros incluyen lo que se denomina instrumentos primarios: créditos, cuentas por cobrar, depósitos y obligaciones, cuentas por pagar y títulos de inversión.

(o) Provisiones

Una provisión es reconocida en el balance general combinado cuando el Grupo tiene una obligación legal o implícita que pueda ser estimada razonablemente, como resultado de un suceso pasado, y es probable que requiera de la salida de beneficios económicos para cancelar la obligación. Si el efecto es significativo, las provisiones se determinan al descontar los flujos futuros de efectivo a la tasa antes de impuestos que refleje las evaluaciones de mercado actual del valor en el tiempo del dinero y, donde sea apropiado, el riesgo específico del pasivo.

GRUPO FINANCIERO CITI LOCAL (antes Grupo Financiero UNO)

(Managua, Nicaragua)

Notas a los estados financieros combinados

31 de diciembre de 2008

21

(p) Beneficio a empleados

(i) Indemnización por antigüedad

La legislación nicaragüense requiere el pago de indemnización por antigüedad al personal que renuncie o fuese despedido sin causa justificada, de la siguiente forma: un mes de salario por cada año laborado, para los tres primeros años de servicio; veinte días de salario por cada año adicional. Sin embargo, ninguna indemnización podrá ser mayor a cinco meses de salario. El Grupo, registra mensualmente una provisión para cubrir desembolsos futuros por ese concepto.

(ii) Vacaciones

La legislación nicaragüense requiere que todo empleado goce de un período de 30 días de vacaciones por cada año consecutivo de trabajo. El Grupo tiene la política de establecer una provisión para el pago de vacaciones a sus empleados. Son acumulables mensualmente 2.5 días sobre la base del salario total. Los días acumulados por vacaciones son disfrutados o eventualmente pagados de común acuerdo con el empleado.

(iii) Aguinaldo De conformidad con el Código del Trabajo, se requiere que el Grupo reconozca un mes de salario adicional a todo empleado por cada año o fracción laborada. Son acumulables mensualmente 2.5 días sobre la base del salario total. El aguinaldo acumulado es pagado en los primeros diez días del mes de diciembre de cada año.

(q) Provisión para programas de lealtad

Para premiar la lealtad de sus tarjetahabientes, el Grupo ha establecido programas de lealtad que otorgan valor agregado al producto del crédito utilizado, por medio de los cuales el tarjetahabiente acumula millas o puntos por el uso de los diferentes productos de crédito. El tarjetahabiente puede redimir sus millas o puntos acumulados mediante canje por productos y servicios en los establecimientos comerciales afiliados a los programas de lealtad o acudir a cualquier sucursal del Grupo para realizar el canje. Ciertos programas también ofrecen la opción de canjearlos por efectivo. El Grupo establece un pasivo por puntos o millas generados basándose en estimaciones de millas o puntos que se espera sean eventualmente redimidos y del costo promedio por punto a ser redimido. El costo estimado de los programas de lealtad se registra como una disminución de los ingresos por cartera de créditos.

GRUPO FINANCIERO CITI LOCAL (antes Grupo Financiero UNO)

(Managua, Nicaragua)

Notas a los estados financieros combinados

31 de diciembre de 2008

22

(r) Reserva legal

De conformidad con la Ley General de Bancos, Instituciones Financieras no Bancarias y Grupos Financieros, cada entidad del Grupo debe constituir una reserva de capital con el 15% de sus resultados netos anuales. Cada vez que dicha reserva alcance un monto igual al de su capital social pagado, el 40% de la reserva se convertirá automáticamente en capital social pagado y se deberán emitir nuevas acciones de capital, las cuales se entregarán a los accionistas.

(s) Costos de adquisición de licencias de programas informáticos y costos asociados

El costo de adquisición de las licencias de programas informáticos se registra como otros activos y se amortiza por el método de línea recta en un período de cinco años. Los costos asociados con el mantenimiento de los programas informáticos son reconocidos como un gasto cuando son incurridos.

(t) Capital social y dividendos

Las acciones que representan el capital social son comunes y nominativas y se incluyen en la sección del patrimonio. Los dividendos sobre utilidades pueden ser distribuidos con la autorización previa y por escrito del Superintendente de Bancos; y se registran en el pasivo con cargo al patrimonio en el período en que son declarados.

(u) Operaciones con valores y derivados

i. Operaciones de reporto

Son aquellas compras de valores realizadas por el Grupo bajo el compromiso contractual de venderlas nuevamente en un plazo y a un precio convenido. La posición activa representa la cuenta por cobrar al reportado por el efectivo entregado. Por los títulos recibidos, no se afectan las cuentas del balance, en virtud de que el reportador no adquiere, desde el punto de vista contable, todos los riesgos y beneficios inherentes a la propiedad; sin embargo, son objeto de su descripción en las notas a los estados financieros combinados.

GRUPO FINANCIERO CITI LOCAL (antes Grupo Financiero UNO)

(Managua, Nicaragua)

Notas a los estados financieros combinados

31 de diciembre de 2008

23

ii. Operaciones de reporto opcional Son aquellas compras de valores realizadas por el Grupo bajo el compromiso de venderlas nuevamente si el beneficiario (vendedor) ejerciera la opción de compra, en un plazo y a un precio convenido. La posición activa representa la cuenta por cobrar al beneficiario de la opción por el efectivo entregado.

(4) Saldos y transacciones con partes relacionadas De acuerdo con las normas y disposiciones financieras establecidas en la Ley General de Bancos vigentes y las Normas Prudenciales emitidas por el Consejo Directivo de la Superintendencia de Bancos y de Otras Instituciones Financieras, se requiere que:

• Los préstamos otorgados por los bancos a cada una de sus partes relacionadas no excedan del 30% de la base de cálculo de capital.

• En caso de existir vínculos significativos entre dos o más deudores relacionados al Banco y a personas o grupo de interés que no sean partes relacionadas al Grupo, el máximo de crédito a esos deudores debe ser del 30% de la base de cálculo.

Entiéndase por grupos vinculados una o más empresas relacionadas entre sí y no relacionadas con el Grupo. Si hubiere falta de cumplimiento de las condiciones antes enumeradas, la Superintendencia pudiera iniciar ciertas acciones obligatorias y posibles acciones discrecionales adicionales que podrían tener un efecto sobre los estados financieros combinados del Grupo. La administración manifiesta estar en cumplimiento con todos los requerimientos a los que está sujeta. Los saldos con partes relacionadas se presentan a continuación: Monto Activos Disponibilidades 93,381,349Cartera de créditos 2,006,265Provisión por incobrabilidad de la cartera de crédito (151,428)Cuentas por cobrar 19,229,283 114,465,469Pasivos Cuentas por pagar 27,089,848Depósitos 1,474,947 28,564,795 Ingreso operativos diversos 1,675,730

Gastos de administración 28,370,557

GRUPO FINANCIERO CITI LOCAL (antes Grupo Financiero UNO)

(Managua, Nicaragua)

Notas a los estados financieros combinados

31 de diciembre de 2008

24

(5) Disponibilidades

Un resumen de las disponibilidades se presenta a continuación: Monto Moneda nacional Efectivo en caja 38,228,173Cheques a compensar 38,930,045 77,158,218Depósitos en bancos Banco Central de Nicaragua 168,204,579Depósitos en instituciones financieras del país 21,862,285 190,066,864Total en moneda nacional 267,225,082 Moneda extranjera Efectivo en caja 98,201,625Cheques a compensar 16,236,999 114,438,624Depósitos en bancos Banco Central de Nicaragua 601,354,811Depósitos en instituciones financieras del exterior 528,116,312 1,129,471,123Total en moneda extranjera 1,243,909,747 1,511,134,829

(6) Inversiones en valores, neto Monto

a) Inversiones al valor razonable con cambios en resultados Letras emitidas por el Banco Central de Nicaragua 94,062,561Rendimiento por cobrar 1,186,273

95,248,834b) Inversiones disponibles para la venta

Letras emitidas por el Banco Central de Nicaragua 3,839,793Certificados de Bonos de Pago por Indemnización (BPI) emitidos por el

Ministerio de Hacienda y Crédito Público. Los vencimientos de los títulos son en 2009, 2013 y 2014

1,205,857Inversiones en acciones de Visa Inc. 27,989,143Rendimientos por cobrar 2,550,246 35,585,039

c) Inversiones mantenidas al vencimiento Certificados de bonos de pago por indemnización (BPI) emitidos por el

Ministerio de Hacienda y Crédito Público. Los vencimientos de los títulos oscilan entre el 2009 al 2019.

4,518,467Rendimientos por cobrar 5,154,982

9,673,449 140,507,322

GRUPO FINANCIERO CITI LOCAL (antes Grupo Financiero UNO)

(Managua, Nicaragua)

Notas a los estados financieros combinados

31 de diciembre de 2008

25

(7) Operaciones con valores y derivados

Monto Títulos valores por operaciones de reporto opcional con vencimiento detreinta y tres a noventa días, a una tasa de interés entre el 6.99% y8.00%, en córdobas con mantenimiento de valor con respecto al dólarde los Estados Unidos de América.

7,956,069Rendimientos por cobrar 208,881 8,164,950

(8) Cartera de créditos, neta

Monto Créditos vigentes

Créditos comerciales 215,092,292Créditos de consumo 2,862,072,536Créditos hipotecarios 197,595,195 3,274,760,023Reestructurados 274,847,817Cartera de crédito vencidos 209,237,436Cobro judicial 37,626,755 3,796,472,031

Intereses y comisiones por cobrar sobre créditos 12,464,812Menos, provisión para la cartera de créditos (260,287,456) 3,548,649,387

Para el año terminado el 31 de diciembre de 2008, el movimiento de la provisión para cartera de créditos se detalla a continuación: Monto

Saldo al inicio del año 200,463,040Más:

Provisión cargada a los resultados 651,699,306Menos:

Disminución de provisiones contra ingresos y contingentes (7,358,326)Saneamiento de crédito (582,893,182)Provisión trasladada a bienes recibidos en recuperación de créditos (1,623,382)

Saldo al final del año 260,287,456

GRUPO FINANCIERO CITI LOCAL (antes Grupo Financiero UNO)

(Managua, Nicaragua)

Notas a los estados financieros combinados

31 de diciembre de 2008

26

(9) Cuentas por cobrar, neta

Monto Bienes tomados en alquiler 401,418Cuentas por cobrar por faltantes de caja 90,353Remesas por cobrar RECIBA 1,761,161Liquidación de operaciones de tarjetas 15,961,607Cuentas por cobrar por intercambio 4,338,625Otras cuentas por cobrar 7,888,365 30,441,529Provisión por cuentas de cobro dudoso (1,145,249) 29,296,280

(10) Inversiones permanentes en acciones

Bolsa Agropecuaria de Nicaragua, S. A., 2 acciones comunes con valor nominal de C$5,000 cada una para un total de C$10,000.

GRUPO FINANCIERO CITI LOCAL(antes Grupo Financiero UNO)

(Managua, Nicaragua)

Notas a los estados financieros combinados

31 de diciembre de 2008

(11) Bienes de uso, neto

Terrenos Edificio Mobiliario y

equipo Equipos de computación Vehículos Otros

Obras de arte Total

CostoSaldos al 1 de enero de 2008 18,922,915 75,081,953 69,044,157 52,128,072 3,129,051 18,265,452 1,345,524 237,917,124 Adiciones - - 5,689,027 6,669,563 - 9,228,013 - 21,586,603 Retiros - - (8,915,743) (6,742,530) (332,653) (443,818) - (16,434,744) Saldos al 31 de diciembre de 2008 18,922,915 75,081,953 65,817,441 52,055,105 2,796,398 27,049,647 1,345,524 243,068,983

Depreciación acumuladaSaldo al 1 de enero de 2008 - 27,830,539 51,093,442 45,277,622 2,479,427 11,695,626 - 138,376,656 Gastos del año - 3,762,572 6,751,148 5,196,371 153,446 2,785,707 - 18,649,244 Retiros - - (8,638,800) (6,739,897) (318,197) (354,227) - (16,051,121) Saldo al 31 de diciembre de 2008 - 31,593,111 49,205,790 43,734,096 2,314,676 14,127,106 - 140,974,779

- - Valor en libros

Al 1 de enero de 2008 18,922,915 47,251,414 17,950,715 6,850,450 649,624 6,569,826 1,345,524 99,540,468 Al 31 de diciembre de 2008 18,922,915 43,488,842 16,611,651 8,321,009 481,722 12,922,541 1,345,524 102,094,204

27

GRUPO FINANCIERO CITI LOCAL (antes Grupo Financiero UNO)

(Managua, Nicaragua)

Notas a los estados financieros combinados

31 de diciembre de 2008

28

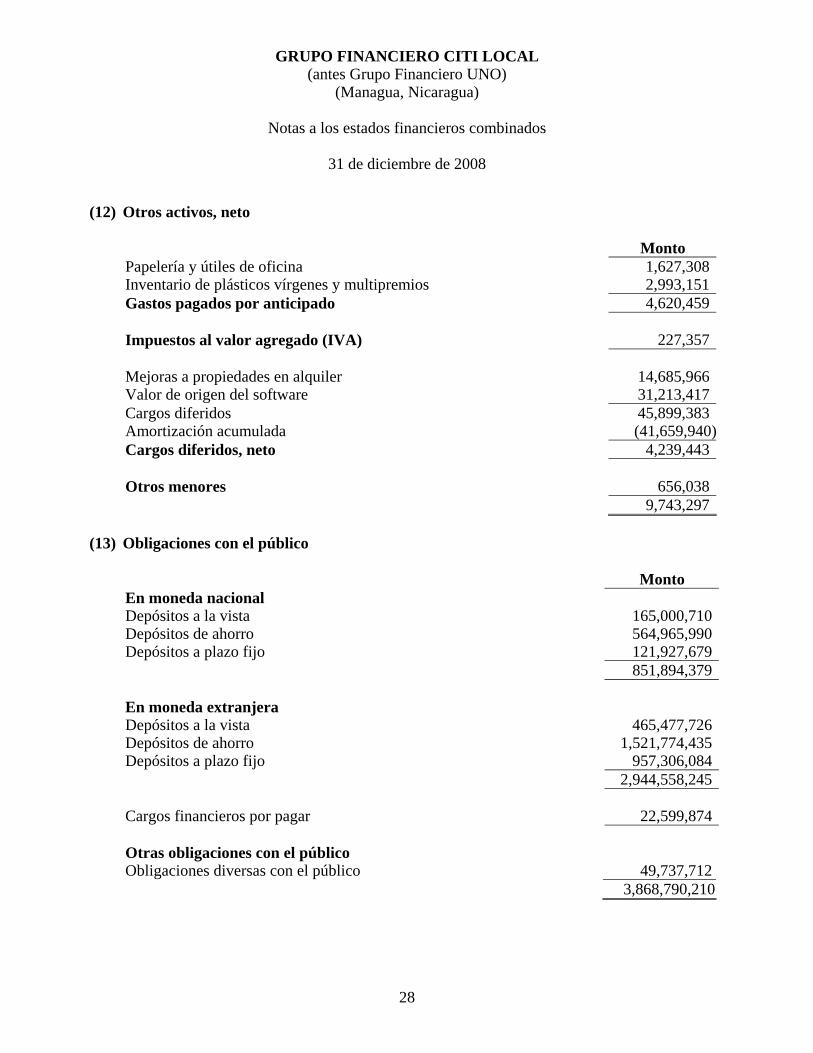

(12) Otros activos, neto

Monto Papelería y útiles de oficina 1,627,308Inventario de plásticos vírgenes y multipremios 2,993,151Gastos pagados por anticipado 4,620,459 Impuestos al valor agregado (IVA) 227,357 Mejoras a propiedades en alquiler 14,685,966Valor de origen del software 31,213,417Cargos diferidos 45,899,383Amortización acumulada (41,659,940)Cargos diferidos, neto 4,239,443 Otros menores 656,038 9,743,297

(13) Obligaciones con el público

Monto En moneda nacional Depósitos a la vista 165,000,710Depósitos de ahorro 564,965,990Depósitos a plazo fijo 121,927,679 851,894,379 En moneda extranjera Depósitos a la vista 465,477,726Depósitos de ahorro 1,521,774,435Depósitos a plazo fijo 957,306,084 2,944,558,245 Cargos financieros por pagar 22,599,874 Otras obligaciones con el público Obligaciones diversas con el público 49,737,712

3,868,790,210

GRUPO FINANCIERO CITI LOCAL (antes Grupo Financiero UNO)

(Managua, Nicaragua)

Notas a los estados financieros combinados

31 de diciembre de 2008

29

(14) Obligaciones con instituciones financieras y por otros financiamientos Monto Financiera Nicaragüense de Inversiones, S. A. (FNI) Préstamo en dólares estadounidenses, devenga una tasa de interés anual de 7.70%, con vencimiento el 18 de junio de 2017, garantizado con endoso de cartera. 18,886,445 Préstamo en dólares estadounidenses, devenga una tasa de interés anual de 6.78%, con vencimiento el 18 de abril de 2025, garantizado con endoso de cartera. 68,052,863 Banco Centroamericano de Integración Económica (BCIE) Préstamo en dólares estadounidenses, devenga una tasa de interés anual de 6.16%, con vencimiento el 6 de febrero de 2017, garantizado con endoso de cartera. 151,155,626 Banco Interamericano de Desarrollo (BID) Préstamo en dólares estadounidenses, devenga una tasa de interés anual de 6.19%, con vencimiento el 25 de julio de 2012, con garantía fiduciaria. 70,571,022 308,665,956Intereses por pagar por obligaciones con instituciones financieras 5,727,925 314,393,881

(15) Otras cuentas por pagar

Monto Impuesto sobre la renta por pagar 52,683,394Cuentas por pagar a proveedores 25,937,709Impuestos retenidos por pagar 1,772,133Establecimientos afiliados 1,208,019Otras cuentas por pagar 53,127,766 134,729,021

(16) Otros pasivos y provisiones

Monto Indemnización laboral por pagar 34,101,136Vacaciones y aguinaldo por pagar 8,908,505Programas de lealtad 83,365,661Comisiones diferidas por apertura de créditos 29,759,663Otras provisiones 23,630,871 179,765,836

GRUPO FINANCIERO CITI LOCAL (antes Grupo Financiero UNO)

(Managua, Nicaragua)

Notas a los estados financieros combinados

31 de diciembre de 2008

30

(17) Ingresos (gastos) financieros

A continuación se presenta un resumen de los ingresos y gastos financieros: Monto

Ingresos financieros Disponibilidades 7,438,730Inversiones en valores 11,296,903Operaciones de valores y derivados 1,027,825Cartera de créditos 1,160,316,419Otros ingresos financieros 5,662,040Total ingresos financieros 1,185,741,917 Gastos financieros Obligaciones con el público (134,391,376)Obligaciones con instituciones financieras y otros financiamientos

(25,631,853)

Operaciones de valores y derivados (85,627)Obligaciones con el Banco Central de Nicaragua (1,047,983)Otros gastos financieros (10,182,354)Total gastos financieros (171,339,193)Total ingreso financieros, netos 1,014,402,724

(18) Ingresos netos por ajustes monetarios

Producto del deslizamiento diario del córdoba en relación con el dólar estadounidense, el Grupo ha venido ajustando a las nuevas tasas de cambio sus activos y pasivos denominados en moneda extranjera y moneda nacional sujetos a mantenimiento del valor con respecto al dólar estadounidense.

Para el año terminado el 31 de diciembre de 2008, se registraron ingresos netos por ajustes monetarios en los resultados combinados del período por C$27,100,127.

(19) Ingresos operativos diversos, neto

Monto Ingresos operativos diversos 225,943,477Ingresos por otros activos 46,832,168Otros ingresos operativos diversos 170,598,932Por operaciones de cambios y arbitraje 28,384,344

Subtotal, pasan 471,758,921

GRUPO FINANCIERO CITI LOCAL (antes Grupo Financiero UNO)

(Managua, Nicaragua)

Notas a los estados financieros combinados

31 de diciembre de 2008

31

Monto Ingresos operativos diversos, vienen 471,758,921

Gastos operativos diversos (17,372,697)Gastos por otros activos (51,921,461)Otros gastos operactivos diversos (14,573,692) (83,867,850) 387,891,071

(20) Activos sujetos a restricción

El Grupo posee activos cuyo derecho de uso se encuentra restringido, conforme se detalla a continuación:

(i) Límite mínimo requerido de encaje legal en depósitos del Banco Central de Nicaragua, en

moneda nacional por C$152,756,778 y en moneda extranjera por US$24,884,823 (equivalentes a C$493,916,450).

(ii) Cartera de crédito cedida en garantía de obligaciones con instituciones financieras por

C$320,756,453.

(21) Gastos de administración Monto

Gastos de administración 288,069,703Gastos por servicios externos 114,025,967Gastos de transporte y comunicación 55,636,828Gastos de infraestructura 67,707,684Gastos generales 75,592,587 601,032,769

(22) Contribuciones por leyes especiales

a) Superintendencia de Bancos y de Otras Instituciones Financieras (Ley 564)

Aportes efectuados a la Superintendencia de Bancos y de Otras Instituciones Financieras en cumplimiento con el articulo N°29 de la Ley de la Superintendencia de Bancos y de Otras Instituciones Financieras que establece que las instituciones financieras y personas naturales y jurídicas, sujetas a la vigilancia de la Superintendencia aportan anualmente el 0.1% del total de activos. El gasto por este concepto para el año terminado el 31 de diciembre de 2008 asciende a C$5,995,251.

b) Aportes a FOGADE

Aportes efectuados por el Grupo al Fondo de Garantía de Depósitos (FOGADE) conforme a lo establecido en los artículos 2 y 28 de la Ley del Sistema de Garantía de Depósitos. El gasto por este concepto para el año terminado el 31 de diciembre de 2008 asciende a C$9,383,126.

GRUPO FINANCIERO CITI LOCAL (antes Grupo Financiero UNO)

(Managua, Nicaragua)

Notas a los estados financieros combinados

31 de diciembre de 2008

32

(23) Gasto por impuesto sobre la renta

Monto Resultado contable antes de IR y contribuciones de ley, con base

en cifras de las entidades individuales antes de ajustes de consolidación

310,478,014Contribuciones por leyes especiales (15,378,377)Renta gravable 295,099,637Impuesto sobre la renta 88,529,891Más: efecto impositivo por gastos no deducibles 8,411,353Menos: efecto impositivo por ingresos no gravables (4,856,951)Gastos por impuesto sobre la renta 92,084,293

(24) Compromisos

Monto Cuentas contingentes Garantías bancarias otorgadas 16,456,891 Cartas de crédito 6,363,747 Otras contingencias asumidas por líneas de crédito:

En préstamos 115,441,615 Por tarjetahabientes 3,228,015,481

3,366,277,734

Cuentas de orden Operaciones de confianza, excepto fideicomisos 4,889,327Garantías recibidas en poder del Grupo 118,058,969Garantías recibidas en poder de terceros 981,157,138Cuentas saneadas 1,458,126,139Intereses y comisiones en suspenso 7,599,982Cartera dada en garantía 320,756,453Otras cuentas de registro 106,513Cartera de crédito administrada 489,179,490Cartera de extrafinanciamiento administrada 229,405,995Intereses de extrafinanciamiento en suspenso 144,267,087Títulos valores en custodia en CENIVAL 247,898,255 4,001,445,348

GRUPO FINANCIERO CITI LOCAL (antes Grupo Financiero UNO)

(Managua, Nicaragua)

Notas a los estados financieros combinados

31 de diciembre de 2008

33

(25) Principales leyes y regulaciones aplicables

Regulaciones bancarias

Los Bancos en Nicaragua se rigen bajo el régimen de la Ley N°561, Ley General de Bancos, Instituciones Financieras No Bancarias y Grupos Financieros. El organismo regulador de los Bancos es la Superintendencia que se encarga de velar por el fiel cumplimiento de la Ley y las normativas vigentes.

(i) Capital mínimo requerido

El capital mínimo requerido para operar un banco en Nicaragua al 31 de diciembre de 2008 es de C$233,000,000, según resolución CD-SIBOIF-517-1-ENE16-2008.

(ii) Distribución de dividendos

Solamente podrá haber distribución de dividendos si se hubiesen constituido las provisiones y las reservas obligatorias correspondientes al año anterior.

(iii) Encaje legal

De acuerdo con las normas monetarias emitidas por el Banco Central de Nicaragua (BCN) vigentes, el Grupo debe mantener un monto de efectivo en concepto de encaje legal depositado en el BCN. Dicho encaje legal se calcula con base en un porcentaje de los depósitos captados de terceros. El porcentaje de encaje legal en moneda nacional y extranjera es, para ambas monedas, del 16.25% para el total de las obligaciones con el público. Al 31 de diciembre de 2008, el Grupo está en cumplimiento con esta disposición.

(iv) Regulación sobre la concentración del riesgo de crédito con grupos vinculados y

partes relacionadas

De acuerdo con las normas y disposiciones financieras establecidas en la Ley General de Bancos vigentes y las Normas Prudenciales emitidas por el Consejo Directivo de la Superintendencia de Bancos y de Otras Instituciones Financieras, se requiere que:

• Los préstamos otorgados por el Grupo a cada una de sus partes relacionadas no

excedan del 30% de la base de cálculo de capital.

GRUPO FINANCIERO CITI LOCAL (antes Grupo Financiero UNO)

(Managua, Nicaragua)

Notas a los estados financieros combinados

31 de diciembre de 2008

34

• En caso de existir vínculos significativos entre dos o más deudores relacionados al Banco y a personas o grupo de interés que no sean partes relacionadas al Banco, el máximo de crédito a esos deudores debe ser del 30% de la base de cálculo.

Entiéndase por grupos vinculados una o más empresas relacionadas entre sí y no relacionadas con el Grupo. Si hubiere falta de cumplimiento de las condiciones antes enumeradas, la Superintendencia pudiera iniciar ciertas acciones obligatorias y posibles acciones discrecionales adicionales que podrían tener un efecto sobre los estados financieros del Grupo. La administración manifiesta estar en cumplimiento con todos los requerimientos a los que está sujeta.

(26) Riesgo de instrumentos financieros:

(a) Introducción y resumen

El Grupo ha administrado los siguientes riesgos para el uso de los instrumentos financieros:

• Riesgo de crédito • Riesgo de liquidez • Riesgo de mercado • Riesgo operacional

Esta nota presenta información de cómo las entidades del Grupo administra cada uno de los riesgos antes indicados, los objetivos del Grupo, políticas y procesos de medición.

Administración del riesgo La Junta Directiva tiene la responsabilidad de establecer y vigilar la administración de los riesgos del Grupo. La Junta Directiva ha establecido comités y áreas a nivel de staff: Unidad de Cumplimiento, Unidad Integral de Administración de Riesgo y Unidad de Evaluación de Activos de Riesgo.

La Junta Directiva del Grupo ha aprobado una Política de Administración de Riesgos, la cual identifica cada uno de los principales riesgos a los cuales está expuesto el Grupo; crea un Comité de Riesgos conformado por ejecutivos claves y tres directores propietarios de la Junta Directiva, el cual está encargado de monitorear, controlar y administrar prudentemente dichos riesgos; y establece límites para cada uno de dichos riesgos. Adicionalmente, el Grupo está sujeto a las regulaciones de la Superintendencia con respecto a concentraciones de riesgos, liquidez y capitalización, entre otros.

GRUPO FINANCIERO CITI LOCAL (antes Grupo Financiero UNO)

(Managua, Nicaragua)

Notas a los estados financieros combinados

31 de diciembre de 2008

35

(a) Riesgo de crédito

(i) Cartera de créditos

Es el riesgo de que el deudor o emisor de un activo financiero propiedad del Grupo no cumpla, completamente y a tiempo, con cualquier pago que debía hacer el deudor de conformidad con los términos y condiciones pactadas al momento en que el deudor adquirió el activo financiero respectivo.

Para mitigar el riesgo de crédito, las políticas de administración de riesgo establecen límites de país, límites soberanos, límites por industria, y límites por deudor. Adicionalmente, el Comité de Crédito evalúa y aprueba previamente cada compromiso que involucre un riesgo de crédito para el Grupo y monitorea periódicamente la condición financiera de los deudores o emisores respectivos.

(ii) Cuentas contingentes

En la evaluación de compromisos y obligaciones contractuales, el Grupo utiliza las mismas políticas de crédito que aplica para los instrumentos que se reflejan en el balance general combinado.

Garantías bancarias y cartas de crédito

Las garantías bancarias y cartas de crédito se usan en varias transacciones para mejorar la situación de crédito de los clientes del Grupo. Estas garantías representan seguridad irrevocable de que el Grupo realizará los pagos ante el caso de que el cliente no cumpla con sus obligaciones con terceras partes.

Líneas de crédito

Las líneas de créditos son acuerdos para otorgar préstamos a un cliente, siempre que no haya incumplimiento de alguna condición establecida en el contrato. Las líneas generalmente tienen fechas fijas de vencimiento u otras cláusulas de terminación y pueden requerir el pago de un honorario. Los compromisos pueden expirar al ser retirados; por lo tanto, el monto total de compromisos no representa necesariamente requerimientos futuros de efectivo. El monto de la garantía sobre cada línea de crédito otorgada, en caso de ser requerida, se basa en la evaluación del Grupo sobre el cliente.

GRUPO FINANCIERO CITI LOCAL (antes Grupo Financiero UNO)

(Managua, Nicaragua)

Notas a los estados financieros combinados

31 de diciembre de 2008

36

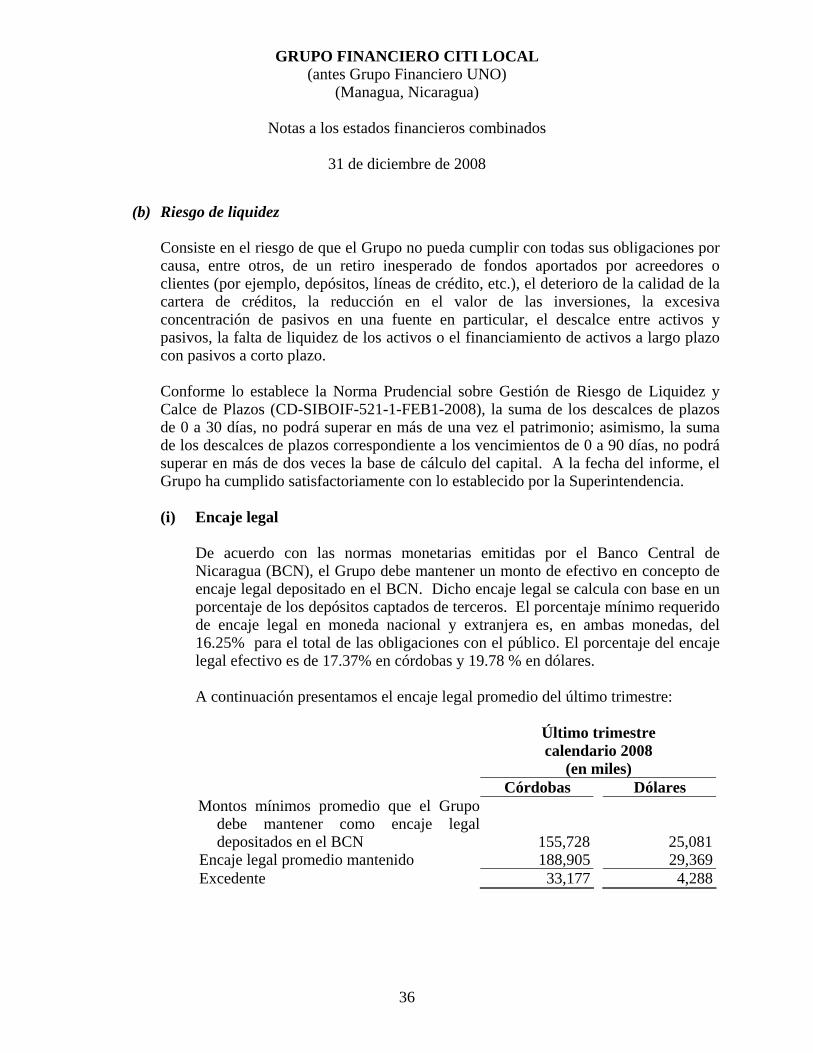

(b) Riesgo de liquidez

Consiste en el riesgo de que el Grupo no pueda cumplir con todas sus obligaciones por causa, entre otros, de un retiro inesperado de fondos aportados por acreedores o clientes (por ejemplo, depósitos, líneas de crédito, etc.), el deterioro de la calidad de la cartera de créditos, la reducción en el valor de las inversiones, la excesiva concentración de pasivos en una fuente en particular, el descalce entre activos y pasivos, la falta de liquidez de los activos o el financiamiento de activos a largo plazo con pasivos a corto plazo. Conforme lo establece la Norma Prudencial sobre Gestión de Riesgo de Liquidez y Calce de Plazos (CD-SIBOIF-521-1-FEB1-2008), la suma de los descalces de plazos de 0 a 30 días, no podrá superar en más de una vez el patrimonio; asimismo, la suma de los descalces de plazos correspondiente a los vencimientos de 0 a 90 días, no podrá superar en más de dos veces la base de cálculo del capital. A la fecha del informe, el Grupo ha cumplido satisfactoriamente con lo establecido por la Superintendencia.

(i) Encaje legal

De acuerdo con las normas monetarias emitidas por el Banco Central de Nicaragua (BCN), el Grupo debe mantener un monto de efectivo en concepto de encaje legal depositado en el BCN. Dicho encaje legal se calcula con base en un porcentaje de los depósitos captados de terceros. El porcentaje mínimo requerido de encaje legal en moneda nacional y extranjera es, en ambas monedas, del 16.25% para el total de las obligaciones con el público. El porcentaje del encaje legal efectivo es de 17.37% en córdobas y 19.78 % en dólares. A continuación presentamos el encaje legal promedio del último trimestre:

Último trimestre calendario 2008

(en miles) Córdobas Dólares

Montos mínimos promedio que el Grupodebe mantener como encaje legal depositados en el BCN 155,728 25,081

Encaje legal promedio mantenido 188,905 29,369Excedente 33,177 4,288

GRUPO FINANCIERO CITI LOCAL (antes Grupo Financiero UNO)

(Managua, Nicaragua)

Notas a los estados financieros combinados

31 de diciembre de 2008

37

(c) Riesgo de mercado

La administración de riesgos de mercado consiste en la elaboración y seguimiento de modelos matemáticos que miden los riesgos de liquidez, de monedas y de tasa de interés; los modelos señalados anteriormente están por un lado normados por la Superintendencia y, por otro lado, también hay modelos internos del Grupo con un mayor grado de exigencia que los primeros. El Comité de Riesgos, creado el 18 de junio de 2007 según acta de Junta Directiva número 110, es el responsable de fijar los parámetros y márgenes de tolerancia de estos modelos y de fijar las políticas y procedimientos para la administración de estos riesgos, los cuales son ratificados por la Junta Directiva del Grupo; además, este Comité es responsable de velar por el cumplimiento de estas políticas. Es por tal razón, que estos modelos se presentan en el Comité de Riesgos de forma bimensual y se le dan seguimiento acorde a la norma de administración integral de riesgo de forma mensual en la reunión del Comité ALCO, comparando los resultados de ese mes con los parámetros establecidos y con resultados de meses anteriores. Esto permite tener una visión más clara tanto de su comportamiento histórico como de su tendencia futura, contribuyendo de esa forma a tomar las decisiones oportunas para manejar estos riesgos dentro de los parámetros establecidos. La administración del Grupo está encargada de poner en práctica las decisiones tomadas por el Comité, en esta materia, así como de mantener informado a dicho Comité de posibles cambios o sucesos tanto internos como externos que puedan afectar de manera significativa la administración de los riesgos de mercado. Adicionalmente, la administración se encarga de preparar los cuadros con los modelos que son presentados mensualmente al Comité comenzando de esa forma un nuevo ciclo de toma de decisiones.

(d) Riesgo operacional

En junio de 2006, se publicó la Norma sobre la Administración Integral de Riesgos (Resolución No. CD-SIBOIF-423-1-MAY30-2006), la que deberá ser implementada por los bancos a más tardar en el mes de junio de 2009, según recalendarización emitida mediante la Norma sobre plazos para la aplicación de las disposiciones contenidas en la Norma sobre Administración Integral de Riesgos (Resolución No. CD-SIBOIF-500-2-SEP19-2007).

GRUPO FINANCIERO CITI LOCAL (antes Grupo Financiero UNO)

(Managua, Nicaragua)

Notas a los estados financieros combinados

31 de diciembre de 2008

38

La Junta Directiva en Junio de 2007 creó la Unidad de Administración Integral de Riesgos, la cual dentro de sus funciones está la administración y seguimiento del riesgo operacional. Asimismo, en esa fecha se aprobó la política de riesgo legal y la política de autoevaluación de riesgo operacional (RCSA). Dentro del plan de trabajo de la Unidad de Administración Integral de Riesgos, a diciembre de 2007 el Grupo ya completó el levantamiento de los eventos históricos de pérdida operacional y se ha iniciado la implementación del proceso de RCSA, el cual se estima finalizará dentro del calendario vigente y estará implementado de acuerdo a los plazos de la Norma. Con respecto a los avances en la implementación de la Norma sobre la Administración Integral de Riesgos, el Grupo cuenta con herramientas y modelos de medición de los principales riesgos descritos, a través de un sistema denominado CALM (Citi Asset / Liability Model) y reportes de seguimiento. Adicionalmente, el Comité de Riesgos efectúa sesiones al menos bimensualmente en acatamiento de esa Norma.

(e) Administración del capital

(i) Capital mínimo requerido El capital mínimo requerido para operar un banco en Nicaragua es de C$233,000,000.

(ii) Capital regulado De acuerdo con las normas prudenciales emitidas por la Superintendencia, las instituciones financieras deben mantener un capital mínimo requerido, el cual se denomina adecuación de capital y es la relación directa que hay entre los activos ponderados por riesgo y el capital contable, más la deuda subordinada, la deuda convertible en capital y los bonos vendidos al BCN menos cierto exceso de inversiones en instrumentos de capital. De acuerdo con resolución de la Superintendencia, al calcular el capital mínimo requerido, el Grupo deberá tomar en cuenta las reservas para préstamos pendientes de constituir. El Grupo está en cumplimiento con el capital mínimo requerido.

GRUPO FINANCIERO CITI LOCAL (antes Grupo Financiero UNO)

(Managua, Nicaragua)

Notas a los estados financieros combinados

31 de diciembre de 2008

39

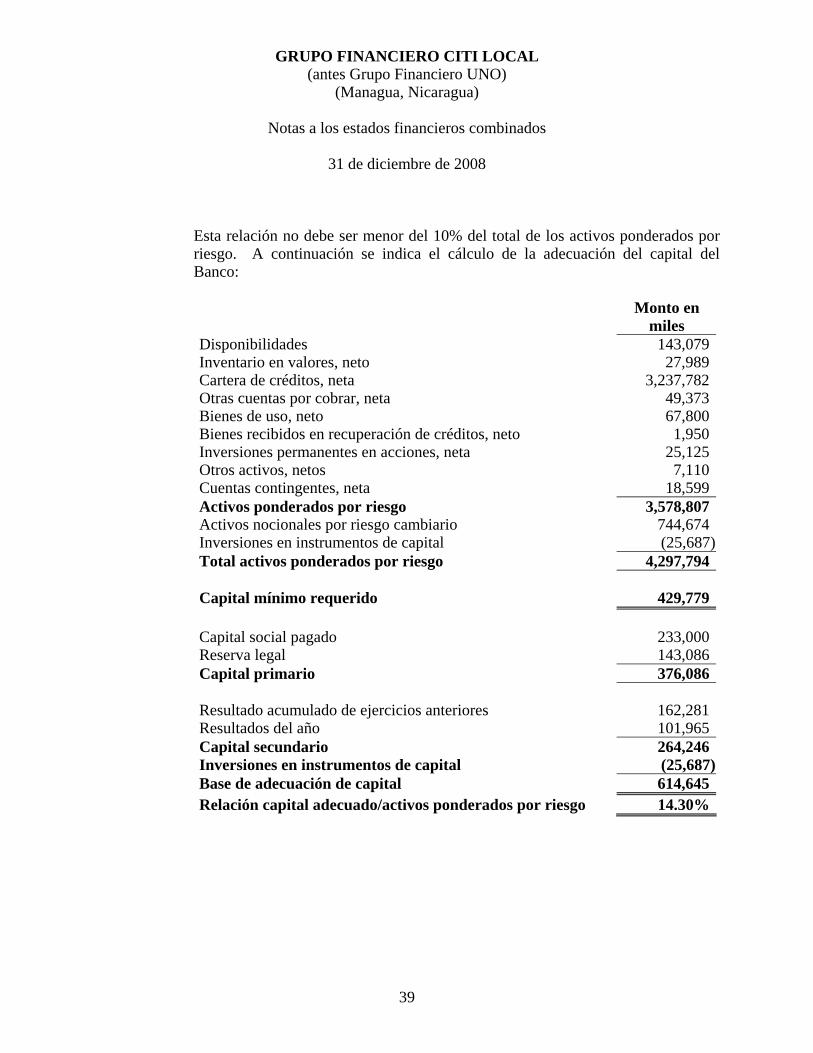

Esta relación no debe ser menor del 10% del total de los activos ponderados por riesgo. A continuación se indica el cálculo de la adecuación del capital del Banco:

Monto en

miles Disponibilidades 143,079Inventario en valores, neto 27,989Cartera de créditos, neta 3,237,782Otras cuentas por cobrar, neta 49,373Bienes de uso, neto 67,800Bienes recibidos en recuperación de créditos, neto 1,950Inversiones permanentes en acciones, neta 25,125Otros activos, netos 7,110Cuentas contingentes, neta 18,599Activos ponderados por riesgo 3,578,807Activos nocionales por riesgo cambiario 744,674Inversiones en instrumentos de capital (25,687)Total activos ponderados por riesgo 4,297,794 Capital mínimo requerido 429,779 Capital social pagado 233,000Reserva legal 143,086Capital primario 376,086 Resultado acumulado de ejercicios anteriores 162,281Resultados del año 101,965Capital secundario 264,246Inversiones en instrumentos de capital (25,687)Base de adecuación de capital 614,645Relación capital adecuado/activos ponderados por riesgo 14.30%

GRUPO FINANCIERO CITI LOCAL(antes Grupo Financiero UNO)

(Managua, Nicaragua)

Notas a los estados financieros combinados

31 de diciembre de 2008

(27) Posición en moneda extranjera y en moneda nacional con mantenimiento de valor con respecto al dólar de los Estados Unidos de América

Banco Citibank de Nicaragua, S. A. 1,473,037,003 3,306,367,249 728,363,442 3,459,287,995 744,673,561 (152,920,746) 744,673,561 Citi Valores Accival, S. A. 17,283,222 9,736,837 - 114,236 17,283,222 9,622,601 26,905,823 Cititarjetas de Nicaragua, S. A. 90,870,193 135,734,042 26,444,527 42,089,937 64,425,666 93,644,105 158,069,771

1,581,190,418 3,451,838,128 754,807,969 3,501,492,168 826,382,449 (49,654,040) 929,649,155

Córdobas con mantenimiento

de valor

Moneda extranjera

(dólares estadounidenses) Monto nocional

Activos Pasivos Calce (Descalce)

Córdobas con mantenimiento

de valor

Moneda extranjera

(dólares estadounidenses)

Córdobas con mantenimiento de

valor

Moneda extranjera

(dólares estadounidenses)

40

GRUPO FINANCIERO CITI LOCAL (antes Grupo Financiero UNO)

(Managua, Nicaragua)

Notas a los estados financieros combinados

31 de diciembre de 2008

41

(28) Valor razonable de instrumentos financieros

A continuación se detallan los métodos y los supuestos empleados por la administración para el cálculo estimado del valor razonable de los instrumentos financieros del Grupo: (a) Disponibilidades

El valor razonable de las disponibilidades es considerado igual al valor en libros, debido a su liquidez.

(b) Inversiones disponibles para la venta

El cálculo de las inversiones disponibles para la venta se determinó utilizando el indicador del retorno sobre el patrimonio del Grupo de 2008 para descontar los flujos esperados de efectivo. El valor razonable de las inversiones disponibles para la venta se aproxima a su valor contabilizado.

(c) Cartera de créditos

El Grupo otorga financiamiento para diferentes actividades tales como: personales, comerciales, agrícolas, ganaderos e industriales. Se calcularon los flujos futuros de efectivo y se descontaron a la tasa de mercado, el cual se considera su valor razonable. Para el caso de tarjetas de crédito se considera que el valor razonable, se encuentra dentro del rango del mercado.

(d) Obligaciones con el público

El valor razonable de las obligaciones con el público por cuenta corriente y ahorro es igual al monto contabilizado por su obligación inmediata, y el valor razonable de los depósitos a plazo fijo se aproxima al valor registrado.

El cálculo del valor razonable de los certificados de depósitos a plazo, se efectuó a cabo mediante la proyección de vencimientos contractuales, de los principales totales y sus respectivos intereses. A su vez, se procedió al cálculo del plazo medio del total de certificados de depósitos de la institución, con el objeto de referenciar la valoración a una única tasa de descuento de mercado. Dicha referencia, se obtuvo de las publicaciones del Banco Central de Nicaragua de tasas de interés marginales, activas y pasivas.

GRUPO FINANCIERO CITI LOCAL (antes Grupo Financiero UNO)

(Managua, Nicaragua)

Notas a los estados financieros combinados

31 de diciembre de 2008

42

(e) Obligaciones con instituciones financieras y por otros financiamientos

Se determina el valor presente neto del saldo utilizando como tasas de descuento las últimas tasas vigentes contratadas. Las estimaciones del valor razonable son efectuadas a una fecha determinada, basadas en informaciones del mercado y de los instrumentos financieros. Estos estimados no reflejan posibles primas o descuentos que puedan resultar de la oferta para la venta de un instrumento financiero en particular a una fecha dada. Estas estimaciones son subjetivas por su naturaleza, involucran incertidumbre y elementos de juicio significativos; por lo tanto, no pueden ser determinadas con exactitud. Cualquier cambio en los supuestos puede afectar en forma significativa las estimaciones.

(29) Litigios