esecuzione del contratto fonti informative meccanismo di ... · servizi tra la casa madre e la...

TRANSCRIPT

PARTECIPARE E VINCERE NELLE GARE DIAPPALTO INTERNAZIONALE

ESECUZIONE DEL CONTRATTO

Fonti informative

• meccanismo di funzionamento dell’Ivanei vari Paesi Ue:

sito: www.europa.eu.int

• normativa fiscale dei singoli Paesiesteri:

sito: www.minefi.gouv.fr

Esame delle singole operazioni

1) gare d’appalto indette da enti pubblicidi Paesi Ue (stazione appaltante: entepubblico di Paese Ue):

1.1 fornitura di beni realizzati in base acontratto di appalto:

Fornitura di beni pronti per l’uso che nonrichiedono a destino operazioni di montaggio/ assemblaggio:

• ente con posizione Iva: cessione intracomunitaria

controllo partita Iva emissione fattura articolo 41/1/a presentazione modello Intrastat

• ente senza posizione Iva:

se non supera la soglia: applicazione dell’Iva italiana;

se supera la soglia: l’ente deve aprire una posizione Iva.

IMPORTI ASSUNTI DAI VARI PAESI MEMBRI PER LE VENDITE INTRACOMUNITARIE A ENTI NON SOGGETTIPASSIVI D’IMPOSTA

Paesi Codice ISO Soglia Soglia in valuta in euro nazionale------------------------ ------------------ -------------------- ------------------------------Austria AT 11.000Belgio BE 11.200Cechia CZ 10.000Cipro CY 10.226 6.000 CYP Danimarca DK 10.722 80.000 DKK Estonia EE 10.226 160.000 EEKFinlandia FI 10.000Francia FR 10.000Germania DE 12.500 Grecia EL 10.000Irlanda IE 41.000Italia IT 8.263 Lettonia LV 10.778 7.000 LVLLituania LT 10.138 35.000 LTLLussemburgo LU 10.000Malta MT 10.000Olanda NL 10.000Polonia PL 10.000Portogallo PT 8.978Regno Unito GB 86.112 55.000 GBPSlovacchia SK 10.000Slovenia SI 10.000Spagna ES 10.000Svezia SE 10.071 90.000 SEKUngheria HU 10.000 ---------------------- ------------------------------- -------------------

1.2 Fornitura di beni destinati ad essereinstallati o montati da parte dell’impresaitaliana o da terzi per suo conto

Ipotesi in cui l’impresa italiana:• realizza i beni in virtù di contratto di

appalto;• li trasferisce all’estero presso l’ente

pubblico committente;• e ne cura l’installazione / montaggio

(direttamente mediante l’utilizzo delproprio personale o a mezzo diimprese terze che addebitano le loroprestazioni all’impresa italiana).

Eventuali clausole di passaggio dellaproprietà a collaudo avvenuto (ad esempio:vendita a prova).

Ipotesi di lavoro: cantiere di durata inferiorea realizzare la stabile organizzazione

L’operazione in questione:• sotto il profilo italiano: cessione

intracomunitaria non imponibile, articolo41/2/c, del Dl n. 331/1993;Se l’ente estero NON possiede numero dipartita Iva: presentazione del modello Intrasenza compilare la colonna 3.

• sotto il profilo del Paese del committenteoccorre distinguere:

ente privo di posizione Iva: l’impresa italiana deve normalmente

aprire una sua posizione Iva nel Paese estero;

ente dotato di posizione Iva:normalmente procedura del reversecharge ( emissione di autofattura daparte dell’ente stesso).

Ove l’impresa italiana affidi le prestazioni dimontaggio / installazione a imprese locali:

problema Iva

Due soluzioni (da esaminare):• apertura posizione Iva in loco;• richiesta di rimborso.

Apertura di una posizione Iva in loco occorre strutturare opportunamente la

fornitura

Richiesta di rimborso dell’Iva subita all’estero

è prevista dall’Ottava e Tredicesima direttiva

è esperibile nei confronti:• degli altri 24 Paesi Ue:• di due Paesi Extra-Ue:

Svizzera Norvegia

la procedura è così sintetizzabile:• presentazione domanda di rimborso presso

l’Amministrazione Finanziaria del Paese esterointeressato, entro il 30 giugno dell’annosuccessivo (l’istanza deve pervenire all’A.F.estera entro tale data);

• la domanda può essere presentata anche avalenza trimestrale;

• la domanda deve essere presentata su appositomodulo;

• può essere utilizzato il Modello IVA 79 oppure ilmodulo previsto dall’A.F. del Paese estero;

• la domanda deve essere compilata nella linguadel Paese estero interessato;

• valgono le regole di detrazione previste dal Paeseestero interessato (e non le regole italiane);

• in allegato alla domanda devono esserepresentati:

gli originali dei documenti di spesa; un attestato di possesso di partita Iva

rilasciato dall’Ufficio delle entratecompetente in relazione al domicilio delcontribuente.

Si ricorda che alcuni Paesi (tra i quali l’Italia) nonconsentono l’espletamento di tale procedura nel casodi vendita di beni con montaggio / installazione.

1.3 Lavori all’estero

Ipotesi in cui: • l’impresa italiana si reca in un Paese

estero;• al fine di realizzare opere edili o impianti

complessi con eventuale utilizzo dimateriali trasferiti dall’Italia.

Sotto il profilo dell’Iva italiana: • NON si tratta di operazione

intracomunitaria;• Si tratta di prestazione di servizi fuori

campo Iva, ai sensi dell’articolo 7, quartocomma, lettera a) o lettera b) del Dpr n.633/1972.

Lo svolgimento di lavori all’estero comportanormalmente

l’apertura di una cantiere di lavoro.

Problema: durata stabile organizzazione

LIMITE MASSIMO DI DURATA CHE CONSENTE DI NON REALIZZARE GLI ESTREMI DELLA STABILEORGANIZZAZIONE

Paesi Codice ISO Soglia (mesi) ------------------------ ------------------ -------------------- Austria AT 12 Belgio BE 12 Cechia CZ 12 (1)Cipro CY 6 Danimarca DK 12 Estonia EE 9 Finlandia FI 12 Francia FR 12 Germania DE 12 Grecia EL 9 Irlanda IE 12 Lettonia LV -- (2) Lituania LT 9 Lussemburgo LU 12 Malta MT 12 Olanda NL 12 Polonia PL 12 Portogallo PT 6 Regno Unito GB 12 Slovacchia SK 12 (1) Slovenia SI 12 (3)Spagna ES 12 Svezia SE 12 Ungheria HU 24 ---------------------- ------------------------------- Note:

1) si applica la Convenzione stipulata tra l’Italia e la Cecoslovacchia, firmata a Praga in data 5maggio 1981;

2) la Convenzione con la Lettonia è stata firmata a Riga in data 21 maggio 1997, ma non è ancorastata ratificata;

3) la Convenzione con la Slovenia è stata firmata a Lubiana in data 21 settembre 2001, ma non èancora stata ratificata; si applica la vecchia convenzione stipulata tra l’Italia e la Jugoslavia,firmata a Belgrado in data 24 febbraio 1982.

In funzione della durata è possibiledistinguere tra:• cantiere NON costituente stabile

organizzazione;• cantiere costituente stabile

organizzazione.

Cantiere NON costituente stabileorganizzazione

L’inquadramento fiscale dell’operazionedipende dalla natura fiscale del committente.

Ente pubblico privo di posizione Iva: nella generalità dei casi: obbligo per

l’impresa italiana di aprire posizione Iva in loco;

al fine di addebitare l’Iva (locale) al committente estero e di espletare gli altri

obblighi Iva.

Ente pubblico dotato di partita Iva: normalmente per l’impresa italiana NON

Sorgono obblighi Iva in loco; “reverse charge” (emissione di autofattura

da parte dell’ente estero).

La questione deve comunque essere approfondita everificata Paese per Paese.Come già affermato nel punto precedente, è possibileche per l’impresa italiana sia invece convenienteaprire una propria posizione Iva in loco.

Cantiere costituente stabile organizzazione

Stabile organizzazione: sede fissa di affari all’estero mediante la

quale l’impresa italiana esercita in tutto o in parte la sua attività.

Adempimenti:

• nel Paese estero: viene realizzato un “centro di

profitto”, con conseguenti obblighi di: apertura di una posizione fiscale nelPaese estero sia ai fini dell’Iva, chedelle imposte sui redditi;

tenuta della contabilità; applicazione dell’Iva locale; etc.

• in Italia: S.O. “pezzo” dell’impresa italianaall’estero;

contabilità separata ai fini delleimposte sui redditi (articolo 14 delDpr n. 600/1973);

nel caso di “scambi” di beni e diservizi tra la casa madre e la stabileorganizzazione all’estero:

addebiti / accrediti al valore normale al termine dell’esercizio (operiodicamente):

recepimento nella contabilità italiana dei saldi contabili della stabile organizzazione estera (articolo 110, comma 2, nuovo TUIR);

etc.

Aspetti IVA

Problema: emissione di fatture tra casa madre e

stabili organizzazioni:• vecchia tesi ministeriale: caso CLUB

MED• Relazione governativa al decreto

legislativo19 giugno 2002, n. 191, direcepimento della Direttiva 2000/65/CEdel 17 ottobre 2000, relativa alladeterminazione del debitore dell’Iva;

• Corte di Cassazione (sez. V civ., 18febbraio 2004 – 23 aprile 2004, n. 7851):ha rimesso la questione alla Corte diGiustizia.

In ambito Ue: invio di beni alla SO estera: cessione

intracomunitaria articolo 41/1/a

Aspetti imposte sui redditi

Le operazioni che intervengono tra l’impresaitaliana e la stabile organizzazione estera:

valori normali di mercato.

Il reddito prodotto dalla stabileorganizzazione estera rileva:• sia ai fini della fiscalità del Paese di

localizzazione;• sia ai fini della fiscalità italiana.

Sul piano pratico, al termine dell’eserciziooccorre predisporre un unico bilanciodell’impresa, articolato in due gestioni:

gestione Italia gestione stabile organizzazioneestera

Esempio:

Gestione Gestione Rettifiche Conto Italia S.O. Economico ------------- --------------- -------------- --------------

Ricavi:• da terzi 300.000 100.000 400.000• trasferimento a S.O. 70.000 - 70.000 -

Spese:• acquisti da terzi 30.000 10.000 40.000• trasferimento da

casa madre - 70.000 - 70.000 - ------------ ---------------- ------------- ----------Margine lordo 340.000 20.000 - 360.000(…….)

L’impresa italiana, riguardo ai redditiprodotti dalla stabile organizzazione esteradovrà:• pagare le imposte sui redditi nel Paese

estero;• pagare le imposte sui redditi in Italia:

credito per imposte pagate all’estero (articolo 165 del nuovo TUIR).

1.4 prestazioni di consulenza e di assistenzatecnica

• concetto di consulenza tecnica

• occorre distinguere tra due situazioni:

ente pubblico estero è soggettopassivo d’imposta (soggetto dotato diposizione Iva nel proprio Paese):

operazione FC IVA articolo 7/4/e;

ente pubblico estero NON è dotato diposizione Iva:

prestazione viene eseguita inItalia: applicazione dell’Ivaitaliana; prestazione viene eseguita nelPaese di residenza dell’entepubblico: l’impresa italiana deve(generalmente) aprire unaposizione Iva in loco al fine di

addebitare l’Iva locale edassolvere agli obblighi Iva.

1.5 fornitura di software

fornitura di prodotti software standard(cd. “software pacchettizzato”):

stesso trattamento della cessione di beni mobili materiali (cfr. punto 1.1);

fornitura di prodotti software specifici(cd. “software personalizzato”) e difornitura di prodotti software standard ospecifici eseguita in via telematica:

ente pubblico estero soggetto passivod’imposta (ente dotato di posizioneIva): l’impresa italiana emette fatturafuori campo Iva ai sensi dell’articolo7, quarto comma, lettera e), del Dpr n.633/1972; ente pubblico NON dotato diposizione Iva: applicazione dell’Ivaitaliana;

fornitura di software in base a cd.“contratto di sviluppo”: come punto 1.4.

2) gare d’appalto indette da entipubblici di Paesi extra-Ue (stazioneappaltante: ente pubblico di Paeseextra Ue)

2.1 fornitura di beni realizzati in base acontratto di appalto

cessione all’esportazione

L’impresa italiana deve: inoltrare i beni all’estero; porre in grado il committente estero disdoganare i beni beneficiando dieventuali preferenze tariffarie;

emettere fattura di vendita sul clienteestero, indicando in fattura la dicitura:“operazione non imponibile, articolo 8,primo comma, lettera a), Dpr n.633/1972”;

compiere l’operazione doganale; entrare in

possesso della prova dell’avvenutaesportazione (esemplare n. 3 del DAUmunito del “visto uscire”).

2.2 Fornitura di beni destinati ad essereinstallati o montati da parte dell’impresaitaliana o da terzi per suo conto

Due ipotesi:

in base ad analisi del contratto:

• se la proprietà dei beni passa quando ibeni vengono consegnati al vettoreincaricato di trasportarli all’estero:

operazione non imponibile articolo 8/1/a, concorrendo a formare il volume d’affari e il plafond;

Prestazione di montaggio/installazione: prestazione accessoria (articolo 12)

la distinzione in fattura: valore dei beni prestazione di installazione /

montaggio consente al committente estero di pagare

l’eventuale dazio solo sul corrispettivo relativo ai beni. • se in base al contratto la proprietà dei

beni passa al momento del collaudo finale(in un momento cioè in cui i beni sonofuori dal territorio italiano):

operazione fuori campo Iva, articolo 7,

secondo comma, del Dpr n. 633/1972 e NON concorre quindi a formare il volume d’affari e il plafond.

come si è potuto notare, invece, in ambito Ue l’operazione continua a

restare in campo Iva

2.3 Lavori all’estero

Stesse considerazioni delineate in merito ailavori in altri Paesi Ue.

Ai fini operativi:

• occorre verificare quale tipologia diimposta sugli scambi sia adottata dalPaese estero: IVA / imposta sul valorepieno;

• occorre verificare se venga o meno aconfigurarsi la fattispecie della stabileorganizzazione:

Paese con il quale è /NON è in vigore un accordo contro la doppia imposizione.

LIMITE MASSIMO DI DURATA CHE CONSENTE DI NON REALIZZARE GLI ESTREMI DELLA STABILEORGANIZZAZIONE

Paesi Soglia (mesi) ------------------------ -------------------- Albania 12Algeria 3Argentina 9Australia 12Bangladesh 6Brasile 6Bulgaria 12Canada 12Cina 6Corea del Sud 12Costa d’Avorio 6Ecuador 12Egitto 6Emirati Arabi Uniti 9Filippine 6Giappone 12India 6Indonesia 6Israele 12Jugoslavia 12 (1)Kazakistan 12Kuwait 6Macedonia 12Malaysia 6Marocco 6Mauritius 6Messico 8Norvegia 12Nuova Zelanda 12Pakistan 6Romania 12Russia 12Singapore 6Sri Lanka 6Stati Uniti 12Sud Africa 12Svizzera 12Tanzania 12Thailandia -Trinidad e Tobago 6

Tunisia 6Turchia 6Unione Sovietica - (2)Venezuela 12Vietnam 6Zambia 9--------------------------------------Note:

1) La Convenzione è adottata da Ucraina e Bielorussia.2) La Convenzione stipulata con la Jugoslavia si applica alla Serbia- Montenegro, alla Slovenia e alla

Croazia.PAESI EXTRA-UE CHE APPLICANO UN’IMPOSTA DEL TIPO IVA Aliquote -------------------------

Albania 20Algeria 17 7Argentina 21 10,5 – 27Armenia 20Australia 10 0Azerbaijan 18Bangladesh 15 0 - 10 – 350Barbados 15 0 – 7,5Bielorussia 18 10Benin 18Bolivia 14,943Bosnia – Herzegovina -Botswana 10 0Brasile 7-12-18 25Bulgaria 20Burkina Faso 18Cambogia 10Camerun 18,7Canada 7 – 15 (a seconda degli Stati)Capo Verde 15Centro – Africa 18Ciad 18Cile 19Cina 17 13Colombia 16 3–5–7–10–15–20–23-35Congo (Brazzaville) 18 8Corea del Sud 10 Costa d’Avorio 18Costa Rica 13 5Croazia 22Dominicana (Repubblica) 12 Ecuador 12Egitto 10 5 -20 – 30El Salvador 13Etiopia 15 0Filippine 10 0Gabon 18 10Georgia 20Ghana 12,5 0 – 10Giamaica 15 0 – 12,5Giappone 5Guatemala 12Guinea 18Guinea – Bissau 10Haiti 10Honduras 12India 16 0 – 8 – 24Indonesia 10 5-15-20-25-35Islanda 24,5 0 -14Israele 17Kazakhstan 15Kenia 16 0 – 13

Kyrgyzstan 20Laos 10 3-5-15Lesotho 14 0Madagascar 20Malawi 17,5 0Mali 18Mauritania 14Mauritius 15Messico 15 20Moldavia 20 0-5-8Mongolia 15Marocco 20 7-10-14Mozambico 17Namibia 15 0Nepal 10Nicaragua 15 7- 10Niger 19Nigeria 5Norvegia 24 0-6-12Nuova Zelanda 12,5 0Panama 5 10Paraguay 10Perù 17+2Romania 19 9Russia 18 10Senegal 18Montenegro 17Sud Africa 14 0Sudan 10 0Svizzera 7,6 2,4 -3,6Tajikistan 20Taiwan 5Tanzania 20 0Thailandia 7Togo 18Trinidad-Tobago 15 0Tunisia 18 6-10-29Turchia 18 1-8Turkmenistan 20 Uganda 17 0Ucraina 20Uruguay 23 14Uzbekistan 20 15

Fonte: F. Annacondia – W. Van der Corput, Overview of General Turnover Taxes and Tax Rates, International VAT Monitor, greenpages, n. 2 / 2004.

PAESI EXTRA-UE CHE APPLICANO UN’IMPOSTA SUGLI SCAMBI DIVERSA DALL’ IVA

Aliquota ordinaria Altre aliquoteArabia Saudita 0Hong Kong 0Malesia 10 5-15Pakistan 15 20Stati Uniti 12 3-7,5

Fonte: Country Commerce – EIU Economist Intelligence Unit Taxation & Investment in Central and East European Countries, IBFD International Bureau of Fiscal Documentation

2.4 prestazioni di consulenza e di assistenzatecnica

Due situazioni:

prestazione eseguita in Italia: operazionefuori campo Iva articolo 7/4/f,(confermato durante Telefisco 2005);

prestazione eseguita nel Paese diresidenza dell’ente pubblico:

Paese con imposta del tipo Iva:l’impresa italiana devepresumibilmente aprire una posizioneIva in loco al fine di addebitare l’Ivalocale ed assolvere agli obblighi Iva,salvo “reverse charge” Paese con altro tipo di imposta:

normalmente NO adempimenti inloco.

Necessaria una verifica Paese per Paese

2.5 fornitura di software

Il trattamento fiscale della fornitura diprodotti software può essere così sintetizzata:

fornitura di prodotti software standard(cd. “software pacchettizzato”):

stesso trattamento della cessione dibeni mobili materiali (cfr. paragrafo 2.1);

fornitura di prodotti software specifici(cd. “software personalizzato”) efornitura di prodotti software standard ospecifici eseguita in via telematica:

operazione fuori campo Iva articolo7/4/f (salvo il caso in cui il servizio venga utilizzato in tutto o in parte in Italia:

situazione da ritenersi piuttosto rara);

fornitura di software in base a cd.“contratto di sviluppo”: come punto 2.4.

3) gare d’appalto indette daorganismi internazionali (adesempio: Commissione Europea,ONU, ecc.) con esecuzione a favore:• degli organismi stessi;• o di enti pubblici di Paesi Ue o

extra-Ue (stazione appaltante: organismo internazionale).

Sotto il profilo dell’Iva italiana, le citateforniture sono da considerare non imponibiliai sensi dell’articolo 72 del Dpr n. 633/1972.

Forniture eseguite a favore degli organismiinternazionali stessi

Articolo 72 del Dpr n. 633/1972:

“1. Le agevolazioni previste da trattati e accordiinternazionali relativamente alle imposte sullacifra d’affari valgono agli effetti dell’imposta sulvalore aggiunto.2. Per tutti gli effetti del presente decreto lecessioni di beni e le prestazioni di servizi nonsoggette all’imposta ai sensi del primo commasono equiparate alle operazioni non imponibilidi cui agli articoli 8, 8-bis e 9.”

Il terzo comma dell’articolo 72 prevede chedisposizioni dei commi precedenti si applicanoanche alle cessioni di beni e alle prestazioni diservizi effettuate a favore:

• alle sedi e ai rappresentanti diplomaticie consolari:

principio di reciprocità;Apposita documentazione:

forniture eseguite in Italia: modello 181 US

forniture eseguite in altro PaeseUe:

modello allegato alla CM 10marzo 1998, n. 78/E

forniture eseguite in Paese extraUe:

ordinaria cessione

all’esportazione

• ai comandi militari degli Stati membri,ai quartieri generali militariinternazionali, agli organismi sussidiari,installati in esecuzione del trattatoNATO;Apposita documentazione:

per forniture eseguite in Italia e in altri Paesi Ue: articolo 66, comma 21, Dl n. 331/1993 (“specifica

attestazione”). forniture eseguite in Paese extra

Ue: ordinaria cessione

all’esportazione

• alle Comunità europee nell’eserciziodelle proprie funzioni istituzionali;

• all’ONU e alle sue istituzionispecializzate nell’esercizio delle propriefunzioni istituzionali;

• all’Istituto universitario europeo e allaScuola europea di Varese.

3.1 fornitura di beni realizzati in base a contrattodi appalto

Occorre distinguere in funzione del luogo diinvio dei beni (che nel presente paragrafo siipotizza coincidente con la sede dell’organismointernazionale):

organismo con sede in altro Paese Ue(invio dei beni in altro Paese Ue):

operazione è non imponibile articolo 72 del Dpr n. 633/1972;

non si tratta di operazione intracomunitaria;

non deve essere presentato il modello Intrastat;

organismo con sede in Paese extra-Ue(invio dei beni in Paese extra Ue):

valgono le regole generali in tema di

cessione di esportazione

3.2 Fornitura di beni destinati ad essere installatio montati da parte dell’impresa italiana o daterzi per suo conto

Come punto precedente.

3.3 Lavori all’estero

Occorre distinguere in funzione del luogo disvolgimento dei lavori:

lavori svolti in altro Paese Ue: ai fini italiani l’operazione ènormalmente fuori campo Iva aisensi dell’articolo 7, quarto comma,lettera a) o lettera b), del Dpr n.633/1972;

ove nel Paese estero l’impresaitaliana sia richiesta di aprire unaposizione Iva, al fine di gestire lacommessa, la fatturazione attiva acarico dell’ente committente saràsenza applicazione dell’Iva in basealla normativa locale (analoga aquella italiana).

Lavori svolti in Paese extra Ue: Ai fini italiani: come puntoprecedente; Ai fini del Paese estero: verificacaso per caso: in linea generale NON applicazione dell’Impostasugli scambi locale.

3.4 prestazioni di consulenza e di assistenzatecnica

se l’organismo internazionale ha sede inun Paese Ue e non è dotato di partita Iva:

se la prestazione viene eseguita inItalia: operazione non imponibilearticolo 72 del Dpr n. 633/1972;

se la prestazione viene eseguita nelPaese di residenza dell’entepubblico: l’impresa italiana deve(generalmente) aprire una posizioneIva in loco. Anche in tale situazionela posizione Iva estera emetteràfattura senza applicazione di Iva (inbase ad una norma analoga a quelladell’articolo 72).

se l’organismo internazionale ha sede inun Paese Ue ed è dotato di partita Iva:

operazione fuori campo Iva ai sensi dell’articolo 7/4/e del Dpr n. 633/1972;

se l’organismo internazionale ha sede inun Paese extra Ue:

ai fini dell’Iva italiana: operazione fuori campo Iva articolo 7/4/f, del Dpr n. 633/1972.

ai fini dell’imposta sugli scambi in vigore nel Paese estero: verifica caso per caso.

3.5 fornitura di software

fornitura di prodotti software standard (cd.“software pacchettizzato”):

come punto 3.1

fornitura di prodotti software specifici (cd.“software personalizzato”) e fornitura diprodotti software standard o specificieseguita in via telematica:

se l’organismo internazionale ha sede inaltro Paese Ue: come punto 3.4;

se l’organismo internazionale ha sede inPaese extra Ue: l’impresa italiana emettefattura fuori campo Iva, articolo 7/4/f,del Dpr n. 633/1972, salvo che il servizio sia in tutto o inparte utilizzato in Italia (situazione quest’ultima invero rara), nel qual caso

tornerebbe ad essere fatturabile in regime di non imponibilità, ai sensidell’articolo 72, del Dpr n. 633/1972.

fornitura di software in base a cd. “contrattodi sviluppo”:come punto 3.4.

Forniture eseguite a favore di soggetti terzi

Alle forniture eseguite a favore di soggettiterzi (enti pubblici di Paesi Ue o extra Ue), afronte di committenza rappresentata daorganismo internazionale, si applicano lestesse regole esaminate nella precedentesezione.

ASPETTI LAVORISTICI

Occorre distinguere tra le seguenti situazioni:

• invio dei lavoratori dipendenti in trasfertapresso cantieri all’estero:

aventi una durata inferiore a quellaprevista per la stabile organizzazione; aventi una durata superiore a quellaprevista per la stabile organizzazione.

• distacco dei lavoratori presso cantieriall’estero:

aventi una durata inferiore a quellaprevista per la stabile organizzazione;

aventi una durata superiore a quellaprevista per la stabile organizzazione.

Trasferta all’estero

Profilo fiscale italiano: articolo 51, da 1 a 8, del Dpr n. 917/1986.

Profilo fiscale del Paese estero:

due situazioni:

• cantiere ubicato in un Paese con il quale è invigore un accordo contro la doppiaimposizione

norma similare ad articolo 15 del modello di

convenzione OCSE:

“… le remunerazione che un residente di uno Statocontraente (nel nostro caso: Italia) riceve in corrispettivo diun’attività di lavoro dipendente svolta nell’altro Statocontraente sono imponibili soltanto nel primo Stato (nelnostro caso: Italia) se:

a) il beneficiario soggiorna nell’altro Stato per unperiodo o periodi che non oltrepassano in totale 183giorni nel corso dell’anno fiscale considerato, e

b) la remunerazioni sono pagate da o per conto di undatore di lavoro che non è residente dell’altro Stato, e,

c) l’onere delle remunerazioni non è sostenuto da unastabile organizzazione che il datore di lavoro hanell’altro Stato”.

• Cantiere NON stabile organizzazione:

Paese di svolgimento dell’attività lavorativa:

NON ha titolo a pretendere il pagamento delle imposte sul reddito di lavoro dipendente.

• Cantiere stabile organizzazione:

il Paese di svolgimento dell’attività lavorativa: pagamento imposte sul reddito di

lavoro dipendente

in Italia: credito d’imposta (articolo 165 Tuir)

• cantiere ubicato in un Paese con il qualeNON è in vigore un accordo contro ladoppia imposizione

Verifica caso per caso: rischio di dover pagare le imposte all’estero; in tal caso: credito d’imposta in Italia.

Distacco all’estero

concetto di distacco conseguenze fiscali

articolo 2, comma 2, del Dpr n.917/1986;

eventuale accordo contro la doppiaimposizione in vigore tra l’Italia e ilPaese di destino;

possono venirsi a realizzare (almeno) duesituazioni:

• il lavoratore mantiene la residenza fiscaleitaliana;

• il lavoratore perde la residenza fiscale italiana,acquistando quella del Paese di destino.

conseguenze previdenziali / assistenziali: Paesi con i quali sono in vigore accordi perla sicurezza sociale;

Altri Paesi

Lavoratori che mantengono la residenzafiscale italiana

Occorre tenere presenti le seguenti disposizioni:• L’articolo 48 del DPR n. 917/1986, comma 8

bis, il quale così recita:“In deroga alle disposizioni dei commi da 1 a 8,il reddito di lavoro dipendente, prestatoall’estero in via continuativa e come oggettoesclusivo del rapporto da dipendenti chenell’arco di dodici mesi soggiornano nello Statoestero per un periodo superiore a 183 giorni, e’

determinato sulla base delle retribuzioniconvenzionali definite annualmente con ildecreto del Ministro del lavoro e dellaprevidenza sociale di cui all’articolo 4, comma1, del D.L. 31 luglio 1987, n. 317, convertito conmodificazioni, dalla L. 3 ottobre 1987, n. 398”

• L’articolo 23 del DPR n. 600/1973, il qualedispone che:

“1-bis. I soggetti che adempiono agli obblighicontributivi sui redditi di lavoro dipendenteprestato all’estero di cui all’articolo 51,concernente la determinazione del reddito dilavoro dipendente, comma 8 bis, del testo unicodelle imposte sui redditi, approvato con D.P.R.22 dicembre 1986, n. 917, devono in ogni casooperare le relative ritenute”.

“ 3. (….) Se alla formazione del reddito dilavoro dipendente concorrono somme o valoriprodotti all’estero le imposte ivi pagate a titolodefinitivo sono ammesse in detrazione fino aconcorrenza dell’imposta relativa ai predettiredditi prodotti all’estero. La disposizione delperiodo precedente si applica anche nell’ipotesiin cui le somme o i valori prodotti all’esteroabbiano concorso a formare il reddito di lavorodipendente in periodi d’imposta precedenti. Seconcorrono redditi prodotti in più Stati esteri ladetrazione si applica separatamente per ciascunoStato”.Il Ministero del lavoro, con nota datata 18gennaio 2001 n. 10292 / pg ha precisato che:“…. le disposizioni contenute nell’articolo 48,comma 8 bis, …. vanno interpretate nel sensoche le stesse esplicano i loro effettiesclusivamente nel campo fiscale”.

Con risoluzione del febbraio 2001 n. 800075 laCommissione Finanze della Camera dei Deputatiha impegnato il Governo:

• ad uniformare le basi imponibili fiscali eprevidenziali per i lavoratori dipendentiall’estero;

• a consentire la deduzione dalla retribuzioneconvenzionale dei contributi pagati ai finiprevidenziali;

• e a introdurre una presunzione di residenzaper coloro che lavorano all’estero peralmeno un anno.

L’INPS ha fatto conoscere il suo orientamentocon Circolare 10 aprile 2001, n. 86,confermando la tesi del Ministero del Lavoro.

Per il 2005 le retribuzioni convenzionali sonostate fissate con decreto del Ministero delLavoro del 17 gennaio 2005.

Lavoratori che perdono la residenza fiscaleitaliana

In tale ipotesi il reddito derivante dal lavorodipendente svolto all’estero è escluso dall’Irpefitaliana, venendo a mancare ogni criterio di

collegamento tra reddito prodotto e territoriodello Stato

Casistica operativaSulla base di quanto sopra esposto, è possibile tracciare il seguente quadro di sintesi:

1) Svolgimento del lavoro in Paesi tra l’Italia e i quali è in vigore unaconvenzione contro la doppia imposizione.

1.1) dipendente che viene inviato all’estero in trasferta

Paese estero: in linea generale, non sono dovute imposte sul reddito di lavoro dipendente.Italia: valgono le disposizioni di cui all’articolo 51, comma 5, del TUIR.Ai fini previdenziali e assistenziali i contributi continuano a essere versati in Italia.

1.2) dipendente che viene inviato a lavorare all’estero “in via continuativa e comeoggetto esclusivo del rapporto”, per un periodo NON superiore a 183 giorni sianel periodo d’imposta sia nell’arco di 12 mesi

Paese estero: valgono disposizioni analoghe a quelle previste dall’articolo 15 delModello di convenzione OCSE (nelle nuove edizioni del Modello tale articolo è statoriformulato): non sono dovute imposte sul reddito di lavoro dipendente.Sul piano pratico occorre eseguire un esame caso per caso del dettato convenzionale.Italia: valgono le disposizioni di cui all’articolo 51, commi da 1 a 8, del TUIR.Ai fini previdenziali e assistenziali occorre distinguere tra due situazioni:

• se si tratta di Paese con il quale sono in vigore convenzioni per la sicurezzasociale: in base al regime del distacco (e per il periodo di distacco consentito dallaconvenzione) il datore di lavoro e il lavoratore NON sono tenuti a versare icontributi previdenziali e assistenziali nel Paese ove il lavoratore esplica la suaattività, in quanto detti contributi continuano a essere versati in Italia;

• in caso contrario è possibile che il datore di lavoro e il lavoratore debbano versarecontributi previdenziali e assistenziali, oltre che in Italia, anche agli enti prepostidel Paese estero.

A tale riguardo si annota che le convenzioni per la sicurezza sociale sono in vigore con iseguenti Paesi:

con tutti i Paesi Ue e i Paesi See (Liechtenstein, Islanda e Norvegia); con i seguenti altri Paesi: Argentina, Brasile, Canada e Quebec, Capoverde,

Principato di Monaco, Repubblica di San Marino, Stati Uniti d’America,Svizzera, Tunisia, Uruguay e Venezuela.

1.3) dipendente che viene inviato a lavorare all’estero “in via continuativa e comeoggetto esclusivo del rapporto”, per un periodo superiore a 183 giorni nell’arco di12 mesi, ma NON nel periodo d’imposta.

Ad esempio:

• inizio dell’attività all’estero: 1° ottobre 2004;• termine dell’attività all’estero: 31 maggio 2005.

Paese estero: valgono disposizioni analoghe a quelle previste dall’articolo 15 delModello di Convenzione OCSE: non sono dovute imposte sul reddito di lavorodipendente.Ai fini previdenziali e assistenziali vale quanto indicato al punto 1.2).Italia: si applicano le regole previste dall’articolo 51, comma 8-bis, TUIR e dallanormativa previdenziale e assistenziale:

• calcolo IRPEF in base alle retribuzioni convenzionali:• calcolo contributi previdenziali e assistenziali:

se è in vigore una convenzione sulla sicurezza sociale: in base alleretribuzioni effettive;

in caso contrario: in base alle retribuzioni convenzionali.

1.4) dipendente che viene inviato a lavorare all’estero “in via continuativa e comeoggetto esclusivo del rapporto”, per un periodo superiore a 183 giorni:

sia nell’arco di 12 mesi; sia nel periodo d’imposta.

Ad esempio: • inizio dell’attività all’estero: 1° marzo 2004;• termine dell’attività all’estero: 31 dicembre 2005.

Viene a realizzarsi una situazione di tassazione concorrente.

Paese estero: il lavoratore dipendente deve pagare le imposte sul reddito (di lavorodipendente) prodotto in tale Paese.Ai fini previdenziali e assistenziali: vale quanto affermato in relazione al punto 1.2).Italia: il datore di lavoro:

ai fini fiscali: applica le ritenute mensili sulle retribuzioni convenzionali e in sededi conguaglio concede il credito per imposte subite all’estero nella misura e allecondizioni di cui al combinato disposto dell’articolo 165 TUIR e dell’articolo23, comma 3, del DPR n. 600/1973.

ai fini previdenziali e assistenziali: come punto 1.3).

2) Svolgimento del lavoro in Paesi tra l’Italia e i quali NON è in vigore unaconvenzione contro la doppia imposizione.

Per quanto concerne gli aspetti previdenziali e assistenziali vale quanto riportato conriferimento al punto 1).Riguardo agli aspetti fiscali si annota quanto segue:

2.1) dipendente che viene inviato all’estero in trasferta

Paese estero: in linea generale, non sono dovute imposte sul reddito di lavoro dipendenteItalia: valgono le disposizioni di cui all’articolo 51, comma 5, del TUIR.

2.2) dipendente che viene inviato a lavorare all’estero “in via continuativa e comeoggetto esclusivo del rapporto”, per un periodo NON superiore a 183 giorninell’arco di 12 mesi

Paese estero: è possibile che la normativa del Paese estero preveda l’obbligo diimposizione fiscale (esame caso per caso);Italia: valgono le disposizioni di cui all’articolo 48, commi da 1 a 8, del TUIR.

2.3) dipendente che viene inviato a lavorare all’estero “in via continuativa e comeoggetto esclusivo del rapporto”, per un periodo superiore a 183 giorni nell’arco di12 mesi

Paese estero: è possibile che la normativa del Paese estero preveda l’obbligo diimposizione fiscale (esame caso per caso);Italia: valgono le disposizioni di cui all’articolo 51, comma 8 bis, del TUIR (vederepunto 1.3).

ASPETTI AUTORIZZATIVI, PREVIDENZIALI E ASSISTENZIALI

Occorre distinguere tra due ipotesi:

• Trasferta all’estero: in Paesi Ue: occorre munire il dipendente del certificato E111

(assistenza sanitaria); in Paesi extra Ue: occorre?

In Italia, come negli altri Paesi, inviare un lavoratore all'estero, significa nonsolo dover risolvere i problemi logistici e quelli legati ai visti d'ingresso o aipermessi di soggiorno, ma significa, altresì, dover provvedere alla tutelaprevidenziale ed assistenziale di questi soggetti e dei componenti della lorofamiglia, sia che li accompagnino, sia che restino in patria. Garantire al lavoratore la continuità contributiva previdenziale,assicurargli che lavorare all'estero non comporta conseguenze negative suisuoi diritti alle prestazioni previdenziali, contribuisce non poco a rendereeffettivo quel principio della libera circolazione che, nell'epoca dellaglobalizzazione, è da considerare quasi un dogma. La normativa internazionale in materia di sicurezza sociale, è unanormativa pattizia che attua il coordinamento delle legislazioni interne degliStati contraenti e, pertanto, non intacca la libertà degli Stati di determinare lapropria legislazione di sicurezza sociale.

cfr. www.welfare.gov.it lavoro lavoratori italiani nei Paesiextracomunitari.

Distacco di personale in Paesi extra Ue

Per reclutare in Italia lavoratori Italiani o comunitari o per trasferire dall'Italia propri dipendenti, per attività subordinata da svolgere nei Paesiextracomunitari, i datori di lavoro indicati all'art.1, 2 comma, del D. L.31/7/1987, n. 317 convertito, con modificazioni, nella L. 3/10/1987, n. 398devono chiedere, in via preventiva, l'"autorizzazione", presentando istanza,debitamente bollata e documentata secondo il fac-simile di cui al D.M.16/8/1988 (G.U. 224 del 23/9/88) alla Direzione Generale per l'Impiego - Divisione V - Via Fornovo, 8 , Roma e copie, in carta semplice, alMinistero degli Affari Esteri (sito www.esteri.it) e alla Direzione Regionaledel Lavoro competente per sede del richiedente.

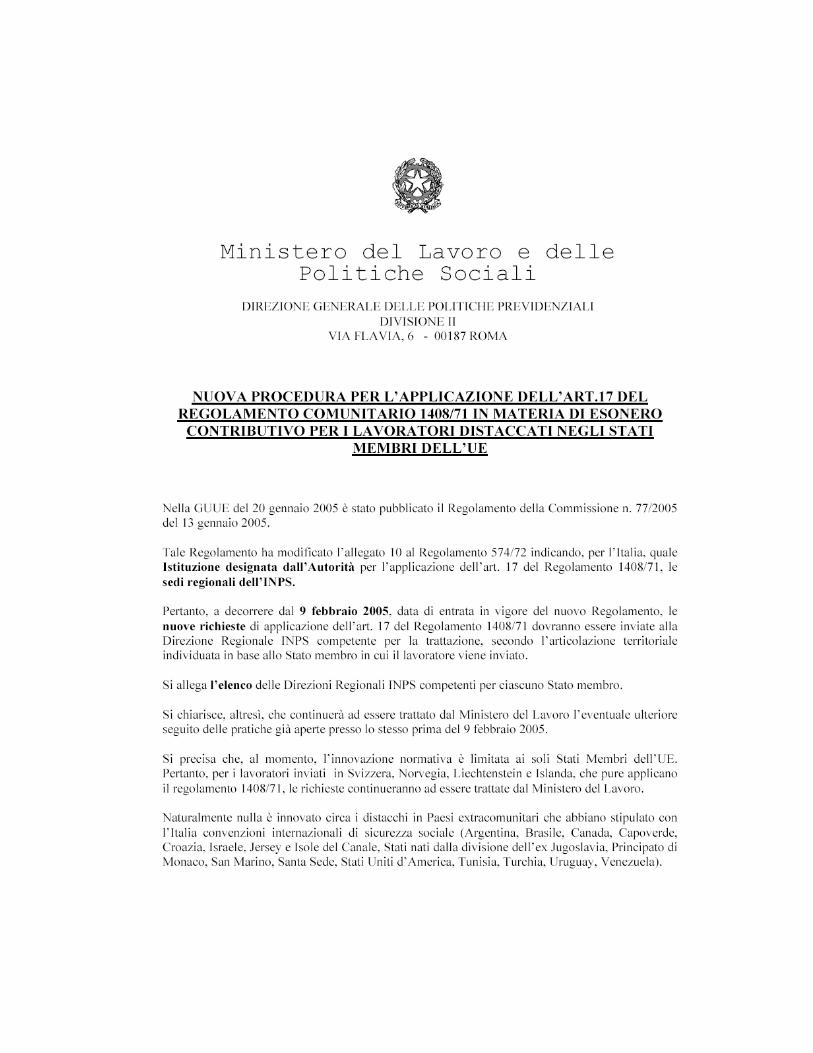

Distacco di personale in altri Paesi Ue

9 febbraio 2005Nuove procedure per l'esonero contributivo per i lavoratori distaccatinegli stati membri dell'UE. A seguito di una modifica della normativa comunitaria in materia di tutelaprevidenziale dei lavoratori migranti, dal 9 febbraio 2005, le nuove richiestedi applicazione dell'art. 17 del Regolamento 1408/71 devono essereindirizzate non più al Ministero del Lavoro e delle Politiche Sociali, ma allaDirezione Regionale INPS competente per la trattazione, secondol'articolazione territoriale individuata in base allo Stato membro in cui illavoratore viene inviato.Tale innovazione normativa è limitata ai soli Stati Membri dell'UE.Pertanto, per i lavoratori inviati in Svizzera, Norvegia, Liechtenstein eIslanda, che pure applicano il regolamento 1408/71, le richiestecontinueranno ad essere trattate dal Ministero del Lavoro e delle PoliticheSociali.

VALUTAZIONE DI BILANCIO DEI LAVORI IN CORSO

Facendo l’ipotesi che l’impresa italiana apra un cantiere in un Paese che adotta unamoneta diversa dall’euro, occorre distinguere tra:

1) cantiere costituente stabile organizzazione (S.O.)In tal caso l’impresa italiana tiene la contabilità del cantiere in moneta estera recependonella contabilità italiana i saldi di conto della S.O. alla fine dell’esercizio (o al termine deilavori, se antecedente) in base ai cambi a quella data.La valutazione delle opere, ai fini della normativa italiana, deve essere operata in base aicriteri:

• di cui all’articolo 92, comma 6, del Tuir: se si tratta di lavori di durata inferioreall’anno;

• di cui all’articolo 93 del Tuir, nel caso di lavori con tempo di esecuzioneultrannuale.

In questo ultimo caso, l’impresa può adottare:• o il metodo della valutazione in base alla percentuale di avanzamento, con

possibilità di svalutare la commessa per rischio contrattuale in misura nonsuperiore al 4%;

• o il metodo della commessa completata (previa autorizzazione dell’Ufficio delleentrate da richiedere ai sensi del comma 5, del Tuir).

Qualunque sia il metodo prescelto, occorre tenere agli atti, distintamente per ciascunaopera, un apposito prospetto.La valutazione verrà normalmente eseguita in moneta estera e come tale entrerà a farparte dei saldi di conto della S.O., da recepire nella contabilità italiana in base ai cambi difine esercizio.

2) cantiere NON costituente stabile organizzazione (S.O.)Fermi restando i criteri generali di valutazione esaminati al punto precedente, occorretener presente quanto segue:

• la mancanza della S.O. obbliga l’impresa ad annotare i fatti amministrativi relativial cantiere estero in base al cambio di effettuazione dell’operazione;

• le eventuali perdite su cambi maturate a fine esercizio devono essere rilevate sullabase delle regole previste dall’articolo 110, comma 3, del Tuir (cambio alla datadi chiusura dell’esercizio).

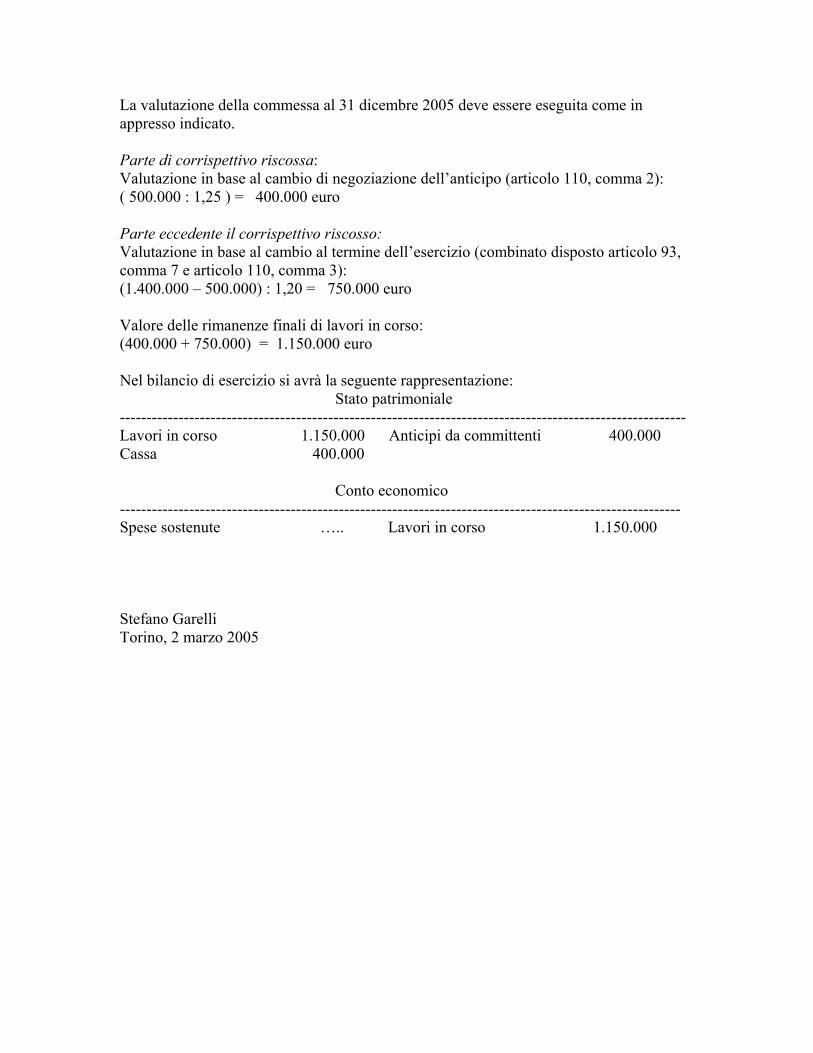

Esempio

Data stipula contratto: 1° febbraio 2005Corrispettivo pattuito: 2.000.000 dollari USAAnticipo in data 1° marzo 2005 500.000 dollari USACambio di negoziazione dell’anticipo: 1,25 $ = 1 euroValore delle rimanenze di lavori in corso al 31 dicembre 2005 (valutate in base aicorrispettivi pattuiti e maturati): 1.400.000 dollari USACambio alla data di chiusura dell’esercizio: 1,20 $ = 1 euro

La valutazione della commessa al 31 dicembre 2005 deve essere eseguita come inappresso indicato.

Parte di corrispettivo riscossa:Valutazione in base al cambio di negoziazione dell’anticipo (articolo 110, comma 2):( 500.000 : 1,25 ) = 400.000 euro

Parte eccedente il corrispettivo riscosso:Valutazione in base al cambio al termine dell’esercizio (combinato disposto articolo 93,comma 7 e articolo 110, comma 3):(1.400.000 – 500.000) : 1,20 = 750.000 euro

Valore delle rimanenze finali di lavori in corso:(400.000 + 750.000) = 1.150.000 euro

Nel bilancio di esercizio si avrà la seguente rappresentazione: Stato patrimoniale----------------------------------------------------------------------------------------------------------Lavori in corso 1.150.000 Anticipi da committenti 400.000Cassa 400.000

Conto economico---------------------------------------------------------------------------------------------------------Spese sostenute ….. Lavori in corso 1.150.000

Stefano GarelliTorino, 2 marzo 2005