escenario económico claves de la economía mundial con foco ... · Índice de intensidad de...

TRANSCRIPT

Escenario Económico

Claves de la economía mundial con foco en Europa

Buenos Aires, 1 de marzo de 2016

Jorge Sicilia

CARI

Escenario Económico / 1 de marzo de 2016

2

Principales mensajes

Europa se enfrenta además a retos a largo plazo: mayor integración, aumento

de la productividad, declive demográfico

El crecimiento mundial es bajo, cercano al 3%, vulnerable a riesgos a la baja

centrados más en economías emergentes y con importantes desafíos en el

medio plazo para escapar de la debilidad actual

Tras la crisis aparecen nuevos riesgos en Europa, como una mala gestión de

la crisis de refugiados, el riesgo de Brexit o el peligro de reversión de reformas;

todo esto sin la Unión Bancaria terminada

Escenario Económico / 1 de marzo de 2016

3

Retos pendientes en Europa: crecimiento, integración

Escenario Global: un crecimiento bajo, más vulnerable a los

riesgos y con desafíos a medio plazo

Un repaso a la crisis en la eurozona

Índice

Escenario Económico / 1 de marzo de 2016

4

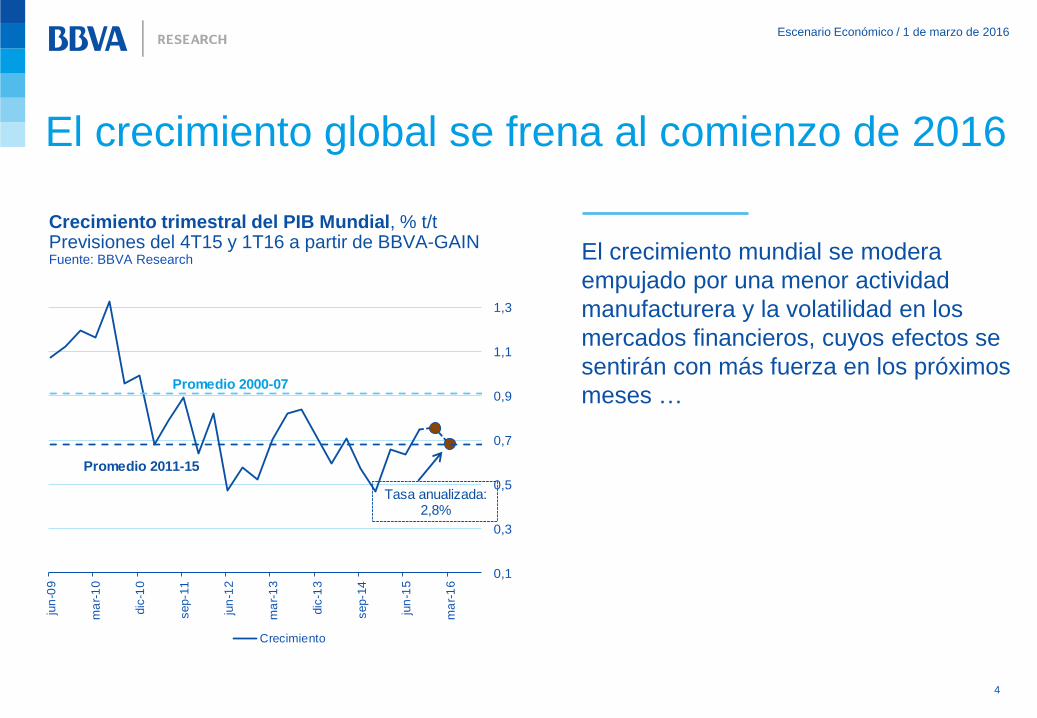

El crecimiento mundial se modera

empujado por una menor actividad

manufacturera y la volatilidad en los

mercados financieros, cuyos efectos se

sentirán con más fuerza en los próximos

meses …

0,1

0,3

0,5

0,7

0,9

1,1

1,3

jun

-09

ma

r-1

0

dic

-10

sep-1

1

jun

-12

ma

r-1

3

dic

-13

sep-1

4

jun

-15

ma

r-1

6

Crecimiento

Promedio 2000-07

Promedio 2011-15

Tasa anualizada:2,8%

Crecimiento trimestral del PIB Mundial, % t/t Previsiones del 4T15 y 1T16 a partir de BBVA-GAIN Fuente: BBVA Research

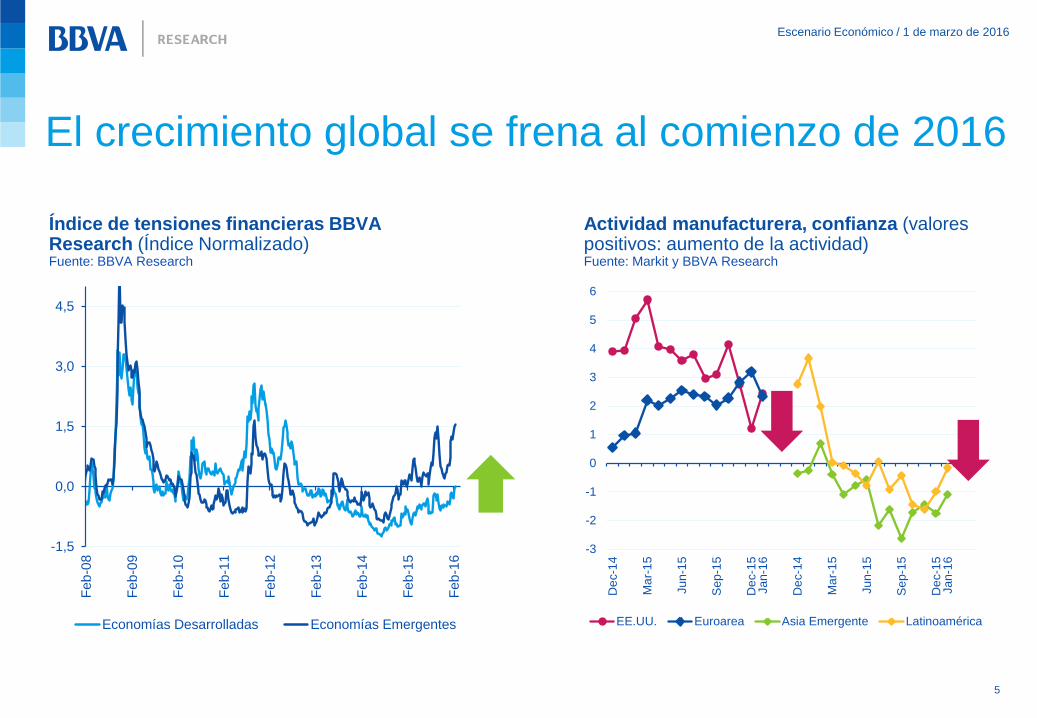

El crecimiento global se frena al comienzo de 2016

Escenario Económico / 1 de marzo de 2016

5

-1,5

0,0

1,5

3,0

4,5

Feb

-08

Feb

-09

Feb

-10

Feb

-11

Feb

-12

Feb

-13

Feb

-14

Feb

-15

Feb

-16

Economías Desarrolladas Economías Emergentes

-3

-2

-1

0

1

2

3

4

5

6

De

c-1

4

Ma

r-1

5

Ju

n-1

5

Se

p-1

5

De

c-1

5Ja

n-1

6

De

c-1

4

Ma

r-1

5

Ju

n-1

5

Se

p-1

5

De

c-1

5Ja

n-1

6

EE.UU. Euroarea Asia Emergente Latinoamérica

Índice de tensiones financieras BBVA Research (Índice Normalizado) Fuente: BBVA Research

Actividad manufacturera, confianza (valores positivos: aumento de la actividad) Fuente: Markit y BBVA Research

El crecimiento global se frena al comienzo de 2016

Escenario Económico / 1 de marzo de 2016

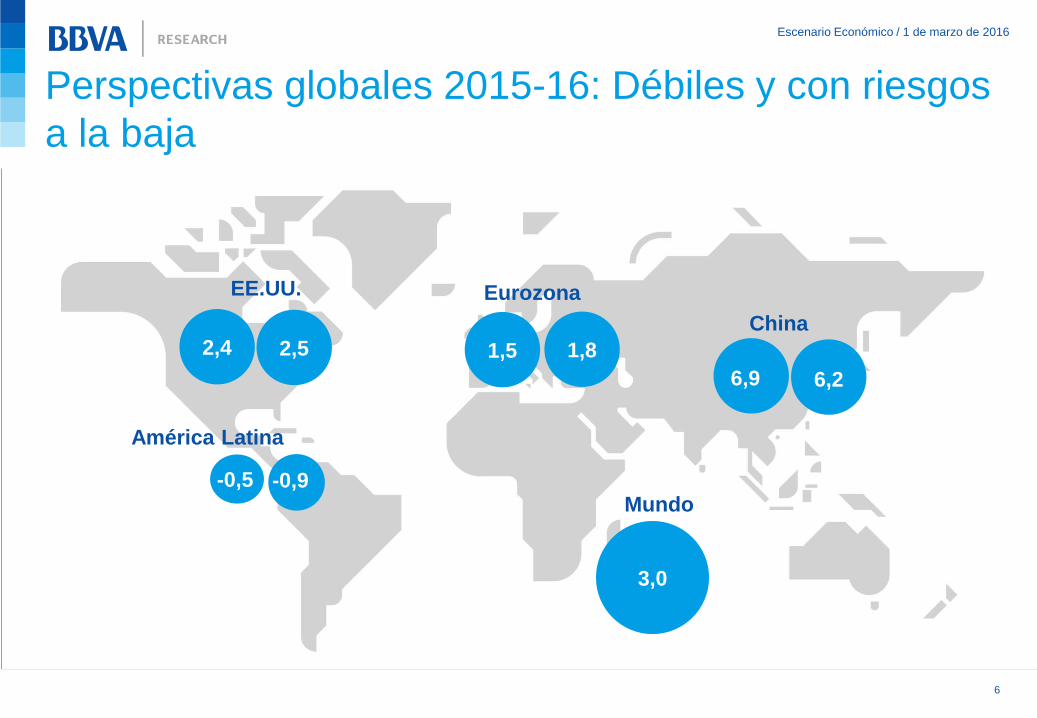

6

EE.UU. Eurozona

China

América Latina

2,4 1,5

6,9

1,8 2,5

6,2

Mundo

3,0

-0,5 -0,9

Perspectivas globales 2015-16: Débiles y con riesgos

a la baja

Escenario Económico / 1 de marzo de 2016

7

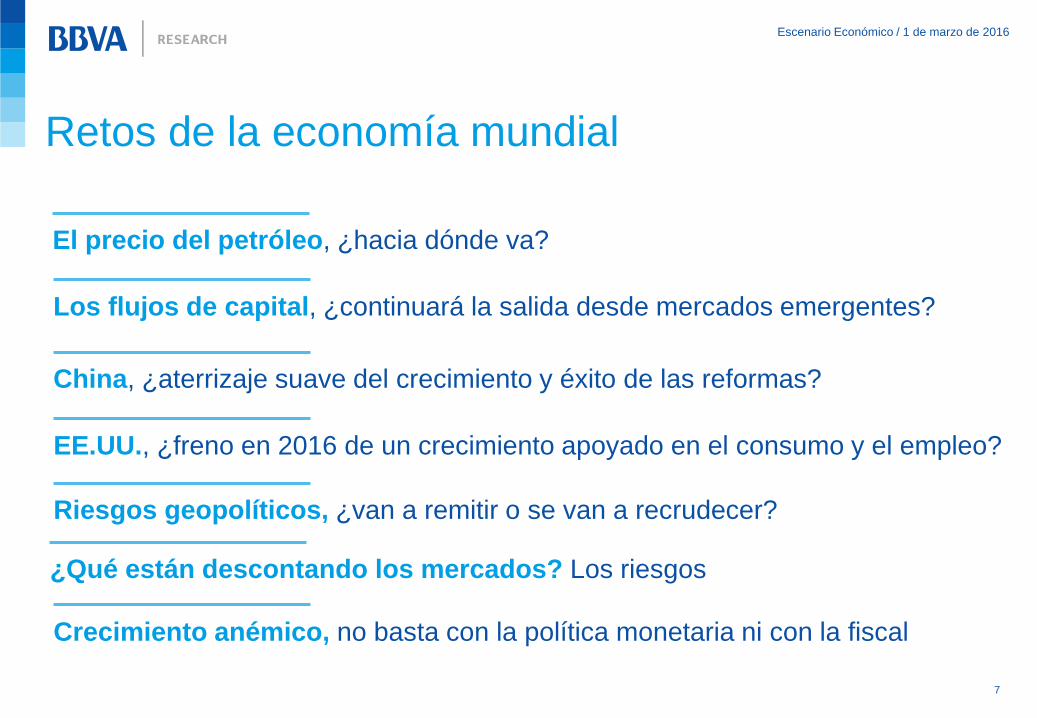

El precio del petróleo, ¿hacia dónde va?

Los flujos de capital, ¿continuará la salida desde mercados emergentes?

China, ¿aterrizaje suave del crecimiento y éxito de las reformas?

EE.UU., ¿freno en 2016 de un crecimiento apoyado en el consumo y el empleo?

Riesgos geopolíticos, ¿van a remitir o se van a recrudecer?

¿Qué están descontando los mercados? Los riesgos

Crecimiento anémico, no basta con la política monetaria ni con la fiscal

Retos de la economía mundial

Escenario Económico / 1 de marzo de 2016

8

Resistencia de la oferta a los

precios bajos

Ajuste de la demanda

Elevada incertidumbre sobre las

expectativas de actividad global

0

20

40

60

80

100

120

Mar-

00

Mar-

02

Mar-

04

Mar-

06

Mar-

08

Mar-

10

Mar-

12

Mar-

14

Mar-

16

Mar-

18

Precio registrado Previsión

Perspectivas de subida de precios

con el freno de la producción No-

OPEP por el impacto de los mayores

costes financieros

Precios del petróleo (Brent, USD/bbl) Fuente: Haver y BBVA Research

El precio del petróleo, ¿hacia dónde va?

Escenario Económico / 1 de marzo de 2016

9

Flu

jos

en b

illones

de U

SD

-600

-500

-400

-300

-200

-100

0

100

2013 2014 2015 2016

0,0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

2006 2008 2010 2012 2014 2016

$ -65 mM desde 4T15 -350 mM desde 4T13 (Taper Tantrum)

Salida de flujos de capital de cartera

desde mercados emergentes en el

4T15 de 65 mil millones de USD, 350

en total desde el “taper tantrum” de

2013

Las tensiones financieras por las

dudas sobre la economía china

continúan con el impacto que se

descuenta para países emergentes en

un entorno de políticas monetarias con

distinto tono entre EE.UU. y Japón &

Eurozona

Desviación de la tendencia de largo plazo (%) Fuente: FMI y BBVA Research

Flujos de capital de cartera a EM Fuente: FMI y BBVA Research

Los flujos de capital, ¿seguirá la salida desde

mercados emergentes?

Escenario Económico / 1 de marzo de 2016

10

0

4

8

12

16

20

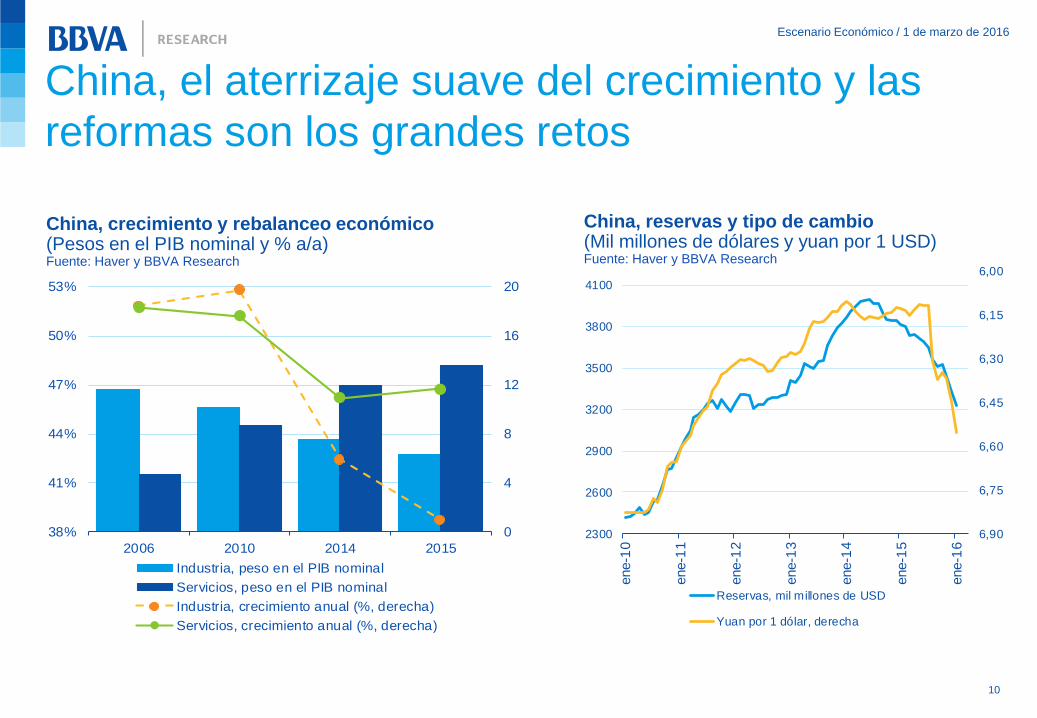

38%

41%

44%

47%

50%

53%

2006 2010 2014 2015

Industria, peso en el PIB nominal

Servicios, peso en el PIB nominal

Industria, crecimiento anual (%, derecha)

Servicios, crecimiento anual (%, derecha)

6,00

6,15

6,30

6,45

6,60

6,75

6,902300

2600

2900

3200

3500

3800

4100

ene-1

0

ene-1

1

ene-1

2

ene-1

3

ene-1

4

ene-1

5

ene-1

6

Reservas, mil millones de USD

Yuan por 1 dólar, derecha

China, crecimiento y rebalanceo económico (Pesos en el PIB nominal y % a/a) Fuente: Haver y BBVA Research

China, reservas y tipo de cambio (Mil millones de dólares y yuan por 1 USD) Fuente: Haver y BBVA Research

China, el aterrizaje suave del crecimiento y las

reformas son los grandes retos

Escenario Económico / 1 de marzo de 2016

11

El descenso del precio del petróleo

aumenta la renta disponible,

compensando el efecto negativo del

dólar más fuerte, de la incertidumbre

global - y de los precios del petróleo

también - en la inversión y las

exportaciones

Fed, subidas acotadas y pausadas,

de acuerdo a la evolución de los datos

económicos. Se esperan dos subidas

en 2016, pero podrían ser menos

El freno en el empleo al comienzo de

2016 no debe empañar la

recuperación cíclica del empleo y la

tasa de paro desde la crisis

EE.UU., ¿freno en 2016 de un crecimiento apoyado en el consumo y el empleo?

1,5

2,4 2,42,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

2013 2014 2015 2016

2013 2014 2015 2016

EE.UU.: crecimiento económico (PIB, % a/a) Fuente: BEA y BBVA Research

Escenario Económico / 1 de marzo de 2016

12

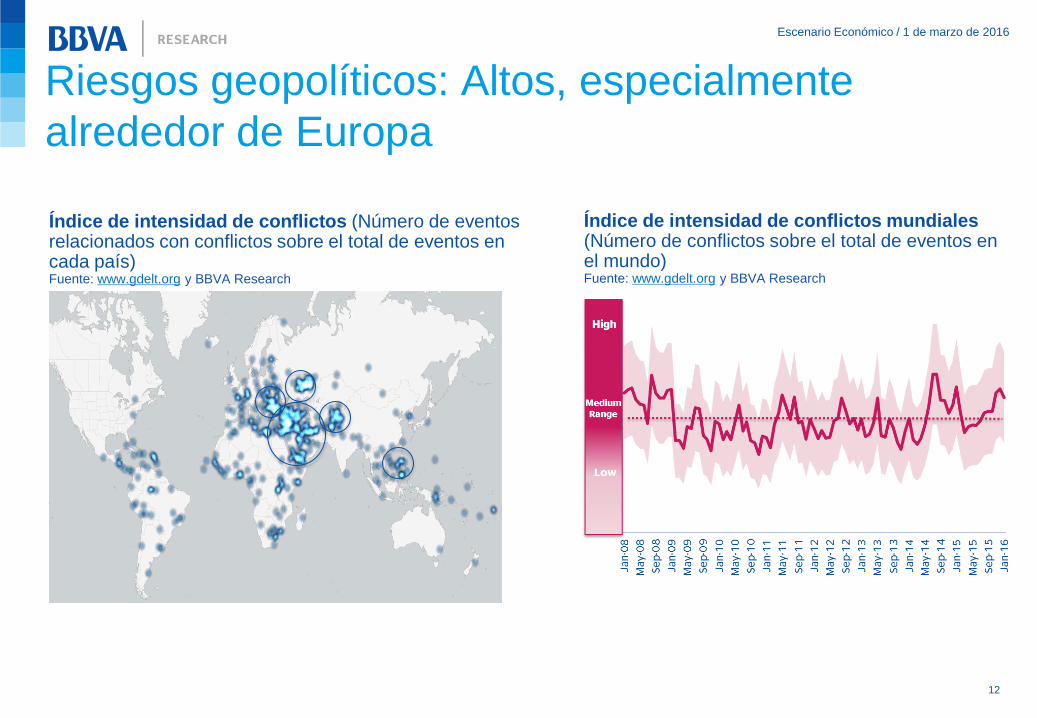

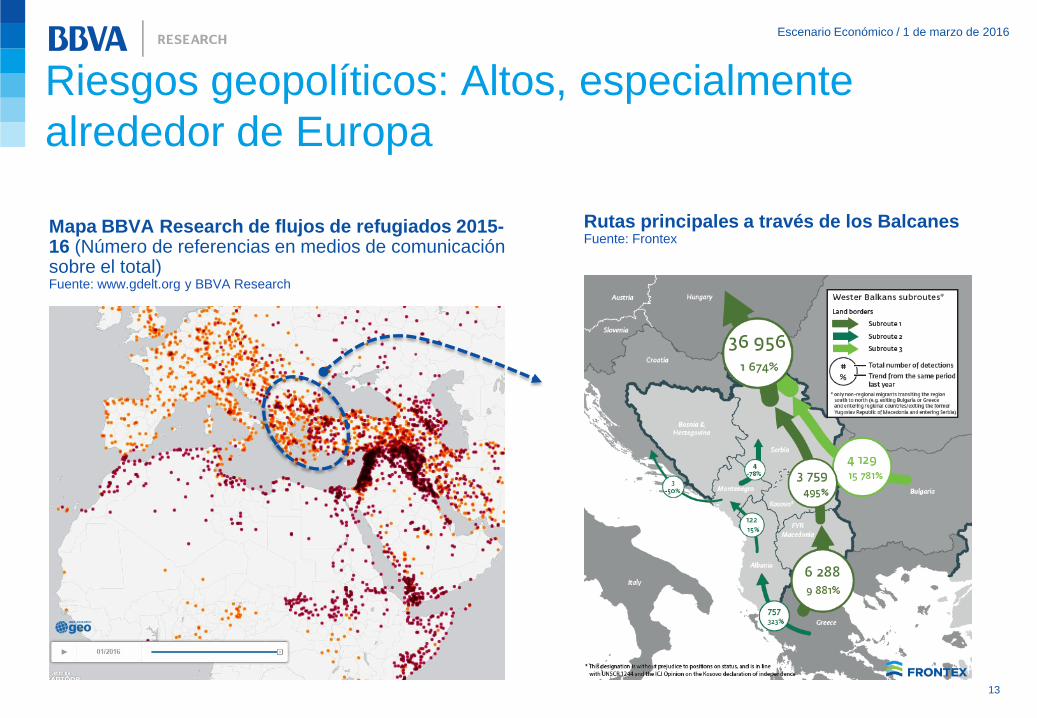

Índice de intensidad de conflictos (Número de eventos relacionados con conflictos sobre el total de eventos en cada país) Fuente: www.gdelt.org y BBVA Research

Índice de intensidad de conflictos mundiales (Número de conflictos sobre el total de eventos en el mundo) Fuente: www.gdelt.org y BBVA Research

Riesgos geopolíticos: Altos, especialmente

alrededor de Europa

Escenario Económico / 1 de marzo de 2016

13

Mapa BBVA Research de flujos de refugiados 2015-16 (Número de referencias en medios de comunicación sobre el total) Fuente: www.gdelt.org y BBVA Research

Rutas principales a través de los Balcanes Fuente: Frontex

Riesgos geopolíticos: Altos, especialmente

alrededor de Europa

Escenario Económico / 1 de marzo de 2016

14

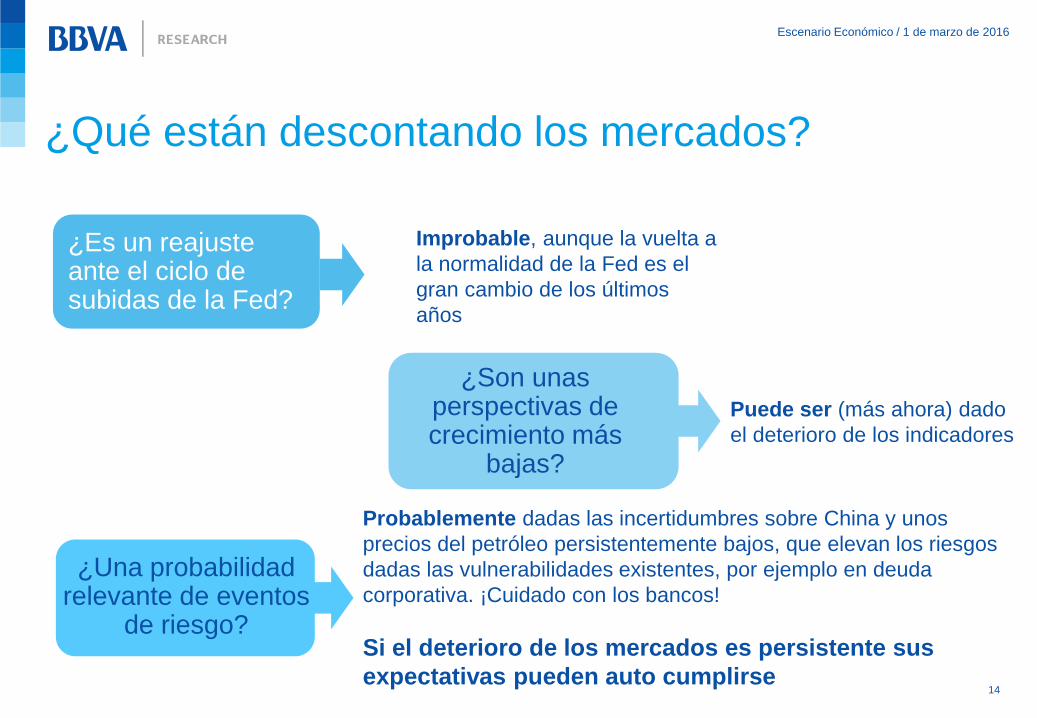

Improbable, aunque la vuelta a

la normalidad de la Fed es el

gran cambio de los últimos

años

Puede ser (más ahora) dado

el deterioro de los indicadores

Probablemente dadas las incertidumbres sobre China y unos

precios del petróleo persistentemente bajos, que elevan los riesgos

dadas las vulnerabilidades existentes, por ejemplo en deuda

corporativa. ¡Cuidado con los bancos!

Si el deterioro de los mercados es persistente sus

expectativas pueden auto cumplirse

¿Son unas perspectivas de crecimiento más

bajas?

¿Una probabilidad relevante de eventos

de riesgo?

Is it a belated

re-pricing of the Fed´s liftoff?

¿Es un reajuste ante el ciclo de subidas de la Fed?

¿Qué están descontando los mercados?

Escenario Económico / 1 de marzo de 2016

15

Fuente: BBVA Research

-4

-2

0

2

4

6

8

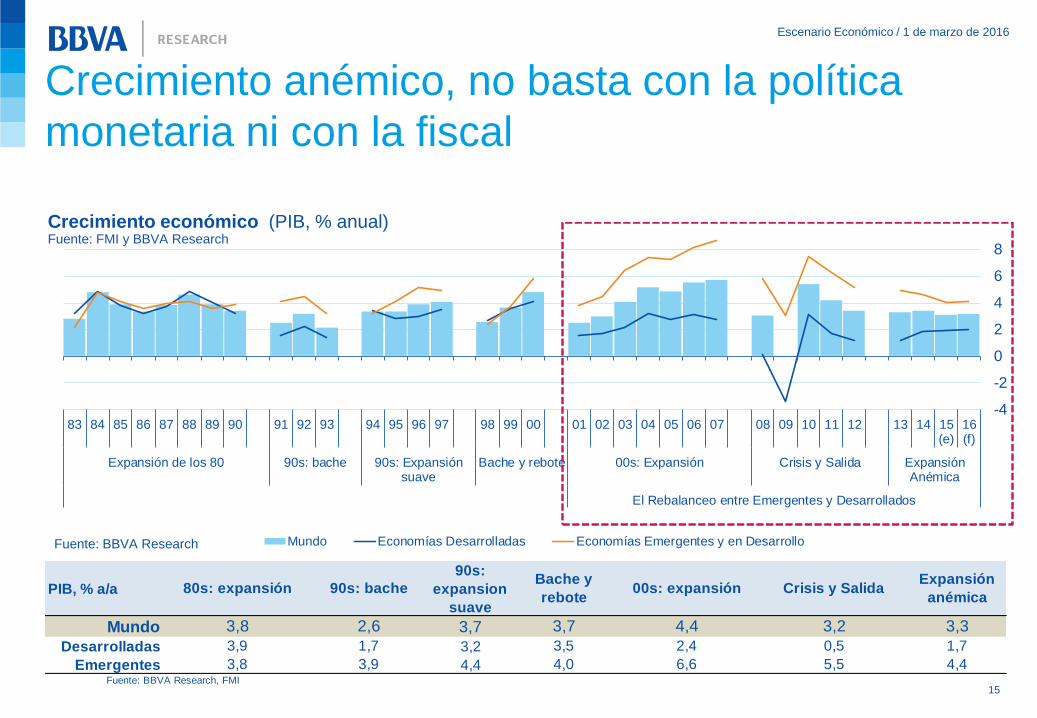

83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15(e)

16(f)

Expansión de los 80 90s: bache 90s: Expansiónsuave

Bache y rebote 00s: Expansión Crisis y Salida ExpansiónAnémica

El Rebalanceo entre Emergentes y Desarrollados

Mundo Economías Desarrolladas Economías Emergentes y en Desarrollo

PIB, % a/a

90s:

expansion

suave

Mundo 3,7

Desarrolladas 3,2

Emergentes 4,4Fuente: BBVA Research, FMI

1,7

3,8 3,9 4,0 6,6 5,5 4,4

3,9 1,7 3,5 2,4 0,5

Expansión

anémica

3,8 2,6 3,7 4,4 3,2 3,3

80s: expansión 90s: bacheBache y

rebote00s: expansión Crisis y Salida

Crecimiento económico (PIB, % anual) Fuente: FMI y BBVA Research

Crecimiento anémico, no basta con la política

monetaria ni con la fiscal

Escenario Económico / 1 de marzo de 2016

16

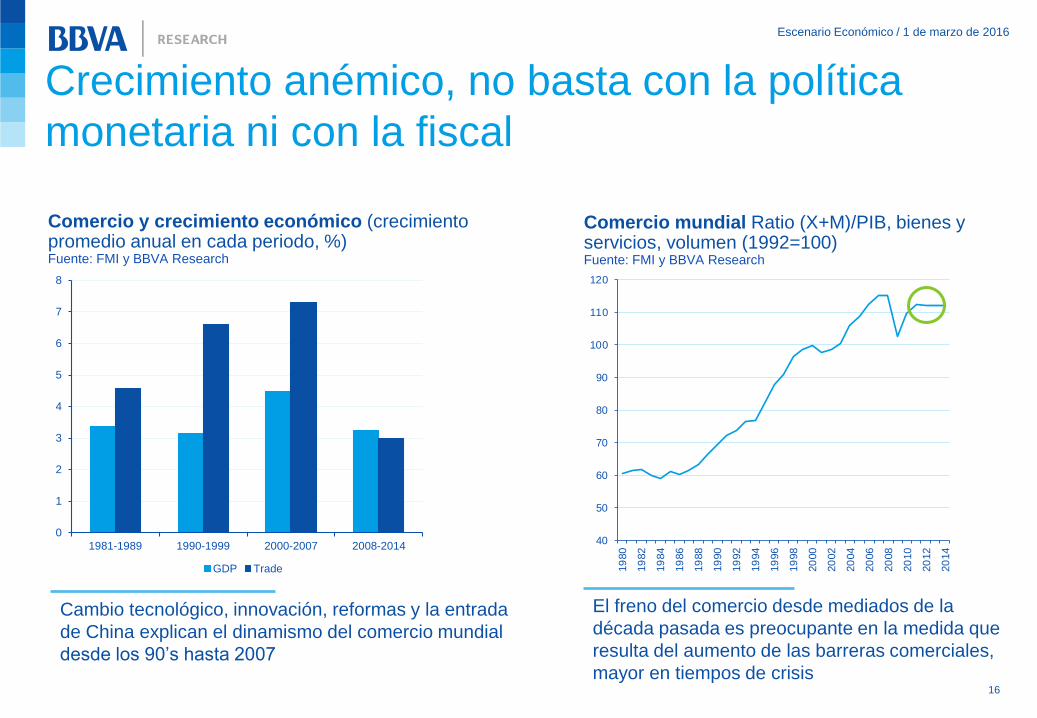

El freno del comercio desde mediados de la

década pasada es preocupante en la medida que

resulta del aumento de las barreras comerciales,

mayor en tiempos de crisis

40

50

60

70

80

90

100

110

120

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

20

12

20

14

0

1

2

3

4

5

6

7

8

1981-1989 1990-1999 2000-2007 2008-2014

GDP Trade

Cambio tecnológico, innovación, reformas y la entrada

de China explican el dinamismo del comercio mundial

desde los 90’s hasta 2007

Comercio y crecimiento económico (crecimiento promedio anual en cada periodo, %) Fuente: FMI y BBVA Research

Comercio mundial Ratio (X+M)/PIB, bienes y servicios, volumen (1992=100) Fuente: FMI y BBVA Research

Crecimiento anémico, no basta con la política

monetaria ni con la fiscal

Escenario Económico / 1 de marzo de 2016

17

135

140

145

150

155

160

165

170

Ma

r-0

1

Ma

r-0

3

Ma

r-0

5

Ma

r-0

7

Ma

r-0

9

Ma

r-1

1

Ma

r-1

3

Ma

r-1

5

Debt as % GDP

Pre-crisis

average

(2000-08)

Peak Now

Total 149 170 161

Households 70 81 74

Non Fin Corp 79 90 87Source: BIS, BBVA Research

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

19

83

19

86

19

89

19

92

19

95

19

98

20

01

20

04

20

07

20

10

20

13

Crecimiento PIB, izquierda

Crecimiento productividad -PTF-, derecha

Deuda del sector privado no financiero en economías desarrolladas (% PIB) Fuente: BIS y BBVA Research

Crecimiento economico y de la productividad mundiales (%) Fuente: Banco Mundial y BBVA Research

Crecimiento anémico, no basta con la política

monetaria ni con la fiscal

Escenario Económico / 1 de marzo de 2016

18

Índice

Un repaso a la crisis en la eurozona

Retos pendientes en Europa: crecimiento, integración

Escenario Global: un crecimiento bajo, más vulnerable a los riesgos

y con desafíos a medio plazo

Escenario Económico / 1 de marzo de 2016

19

Débil

coordinación

y control

fiscal

Deuda

elevada

(privada /

externa)

No

credibilidad

bailout

Falta de

reformas

estructurales

Problemas 1998-2007, tapados por crecimiento

Más deuda

y bucle

soberano-

bancario

Mayor

deterioro

fiscal

estructural

Fragmentación

financiera

Riesgo de

ruptura del euro

Nuevos problemas tras la crisis 2009-2013

Determinantes de la crisis europea

Escenario Económico / 1 de marzo de 2016

20

-400

0

400

800

1200

1600

2000

2400

2800

3200

3600

ene-9

6

ago-9

6

mar-

97

oct

-97

may-

98

dic

-98

jul-99

feb-0

0

sep-0

0

abr-

01

nov-

01

jun-0

2

ene-0

3

ago-0

3

mar-

04

oct

-04

may-

05

dic

-05

jul-06

feb-0

7

sep-0

7

abr-

08

nov-

08

jun-0

9

ene-1

0

ago-1

0

mar-

11

oct

-11

may-

12

dic

-12

jul-13

feb-1

4

sep-1

4

abr-

15

Grecia Portugal

Italia España

Irlanda

Hasta 2010 el mercado no puso precio

a una posible ruptura del euro

Desde 2010 el mercado exageró los

riesgos de ruptura: se minusvaloró la

voluntad de mantener el proyecto del

euro

La regla de “no bailout” no resultaba

creíble: se esperaba el rescate

Spreads deuda soberana 10 años respecto Alemania Fuente: Bloomberg y BBVA Research

Comportamiento no lineal de los mercados: De la

relajación al riesgo de ruptura del euro

Escenario Económico / 1 de marzo de 2016

21

UEM: índice de tensiones financieras

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

ene-08 feb-08 mar-08 abr-08 may-08 jun-08 jul-08 ago-08 sep-08 oct-08 nov-08 dic-08 ene-09 feb-09 mar-09 abr-09 may-09 jun-09 jul-09 ago-09 sep-09 oct-09 nov-09 dic-09

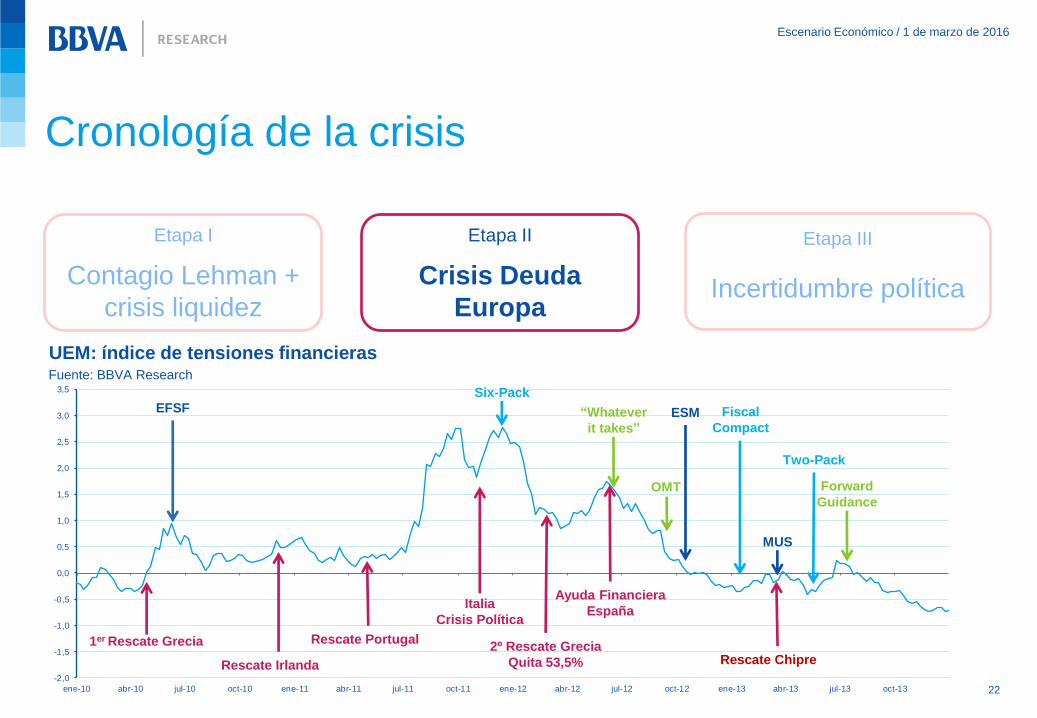

Lehman Brothers

LTRO

Compra activos privado

Medidas no estándar BCE (Liquidez)

Etapa I

Contagio Lehman

+ crisis liquidez

Etapa II

Crisis Deuda

Europa

Etapa III

Incertidumbre política

Fuente: BBVA Research

Cronología de la crisis

Escenario Económico / 1 de marzo de 2016

22 -2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

ene-10 abr-10 jul-10 oct-10 ene-11 abr-11 jul-11 oct-11 ene-12 abr-12 jul-12 oct-12 ene-13 abr-13 jul-13 oct-13

1er Rescate Grecia

Rescate Irlanda

Rescate Portugal 2º Rescate Grecia

Quita 53,5%

EFSF ESM “Whatever

it takes”

Forward

Guidance

Six-Pack

Fiscal

Compact

Two-Pack

MUS

OMT

Italia

Crisis Política

Ayuda Financiera

España

Rescate Chipre

Etapa I

Contagio Lehman +

crisis liquidez

Etapa II

Crisis Deuda

Europa

Etapa III

Incertidumbre política

Cronología de la crisis

UEM: índice de tensiones financieras Fuente: BBVA Research

Escenario Económico / 1 de marzo de 2016

23 -1,5

-1,3

-1,1

-0,9

-0,7

-0,5

-0,3

-0,1

0,1

0,3

0,5

ene-14 feb-14 mar-14 abr-14 may-14 jun-14 jul-14 ago-14 sep-14 oct-14 nov-14 dic-14 ene-15 feb-15 mar-15 abr-15 may-15 jun-15 jul-15 ago-15 sep-15 oct-15 nov-15 dic-15 ene-16 feb-16

3er Rescate Grecia

MUR DRC

DRRB

UNIÓN BANCARIA BCE QE

Tipo

interés

negativo

BCE aumenta

ELA a Grecia

Syriza Elecciones periferia

Mayor incertidumbre

Etapa I

Contagio Lehman +

crisis liquidez

Etapa II

Crisis Deuda

Europa

Etapa III

Incertidumbre

política

Cronología de la crisis

UEM: índice de tensiones financieras Fuente: BBVA Research

Escenario Económico / 1 de marzo de 2016

24

Unión Bancaria

Arquitectura supranacional

para regulación y

supervisión

Acabar con el bucle

soberano-bancario

BCE

Medidas extraordinarias

desde mediados de 2008

Liquidez

Compra de activos privados

(2009) y públicos (2010)

Forward guidance (2013)

Tipos de interés negativos

(2015)

UE: Reforzamiento Pacto de

Estabilidad y Crecimiento

Prevención y corrección

Supervisión y coordinación

Equilibrio presupuestario

UE: Mecanismo de Estabilidad Europeo

(EFSF/ESM)

Programa permanente de asistencia financiera

UE Unión Bancaria

Arquitectura supranacional para regulación y supervisión

Acabar con el bucle soberano-bancario

Países individuales: Reformas estructurales

Aumentar crecimiento y empleo

BCE, refuerzo institucional y reformas estructurales

Escenario Económico / 1 de marzo de 2016

25

-20

-15

-10

-5

0

5

10

15

Gre

cia

Irla

nda

Esp

aña

Port

ug

al

Zon

a e

uro

Din

am

arc

a

Ale

man

ia

Ita

lia

Fra

ncia

Ho

lan

da

Re

ino

Unid

o

Austr

ia

Fin

landia

Bélg

ica

Salarios

Productividad del trabajo (signo cambiado)

Coste laboral unitario

Variación coste laboral unitario 2009-2013 (%) Fuente: Eurostat y BBVA Research Varias reformas se llevaron a cabo

para estimular el crecimiento…

…y para conseguir una devaluación

interna

Efectos de las reformas: Ganancia de

competitividad en la periferia

Escenario Económico / 1 de marzo de 2016

26

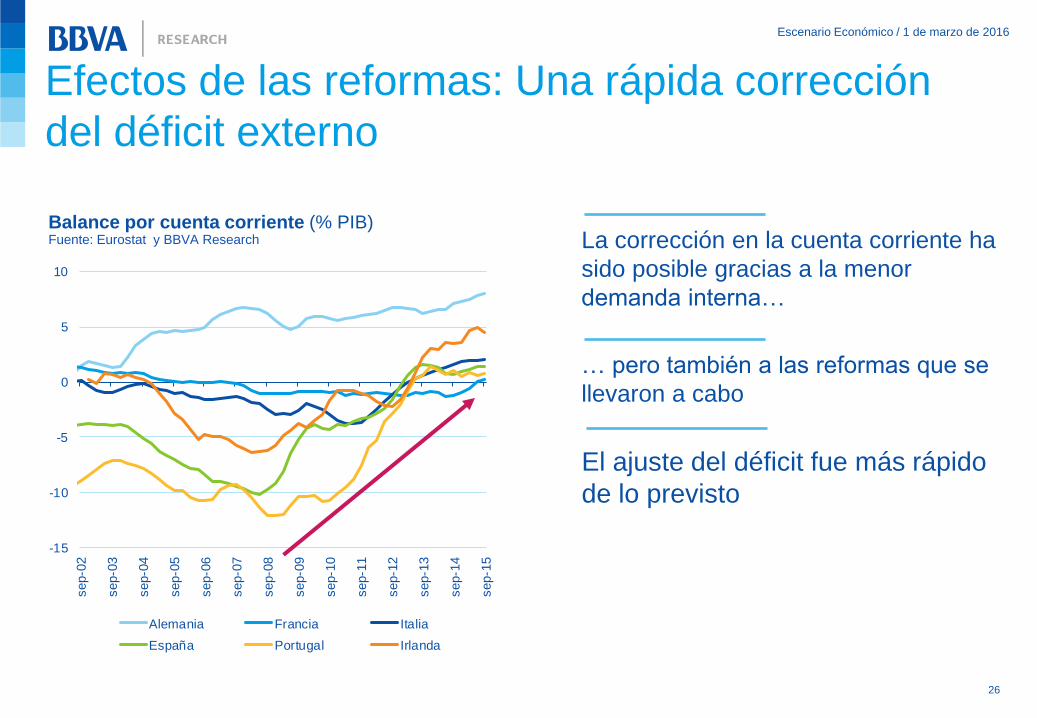

Balance por cuenta corriente (% PIB) Fuente: Eurostat y BBVA Research

-15

-10

-5

0

5

10

sep-0

2

sep-0

3

sep-0

4

sep-0

5

sep-0

6

sep-0

7

sep-0

8

sep-0

9

sep-1

0

sep-1

1

sep-1

2

sep-1

3

sep-1

4

sep-1

5

Alemania Francia Italia

España Portugal Irlanda

La corrección en la cuenta corriente ha

sido posible gracias a la menor

demanda interna…

El ajuste del déficit fue más rápido

de lo previsto

… pero también a las reformas que se

llevaron a cabo

Efectos de las reformas: Una rápida corrección

del déficit externo

Escenario Económico / 1 de marzo de 2016

27

93,2

97,998,9

101,1

105,9

111,7

88

92

96

100

104

108

112

ma

r-0

8

jun

-08

se

p-0

8

dic

-08

ma

r-0

9

jun

-09

se

p-0

9

dic

-09

ma

r-1

0

jun

-10

se

p-1

0

dic

-10

ma

r-1

1

jun

-11

se

p-1

1

dic

-11

ma

r-1

2

jun

-12

se

p-1

2

dic

-12

ma

r-1

3

jun

-13

se

p-1

3

dic

-13

ma

r-1

4

jun

-14

se

p-1

4

dic

-14

ma

r-1

5

jun

-15

se

p-1

5

dic

-15

PIB por población en edad de trabajar (T1-2008=100) Fuente: Eurostat, Haver y BBVA Research

Efectos de las reformas: Mayor crecimiento en

países con reformas desde 2012

Escenario Económico / 1 de marzo de 2016

28

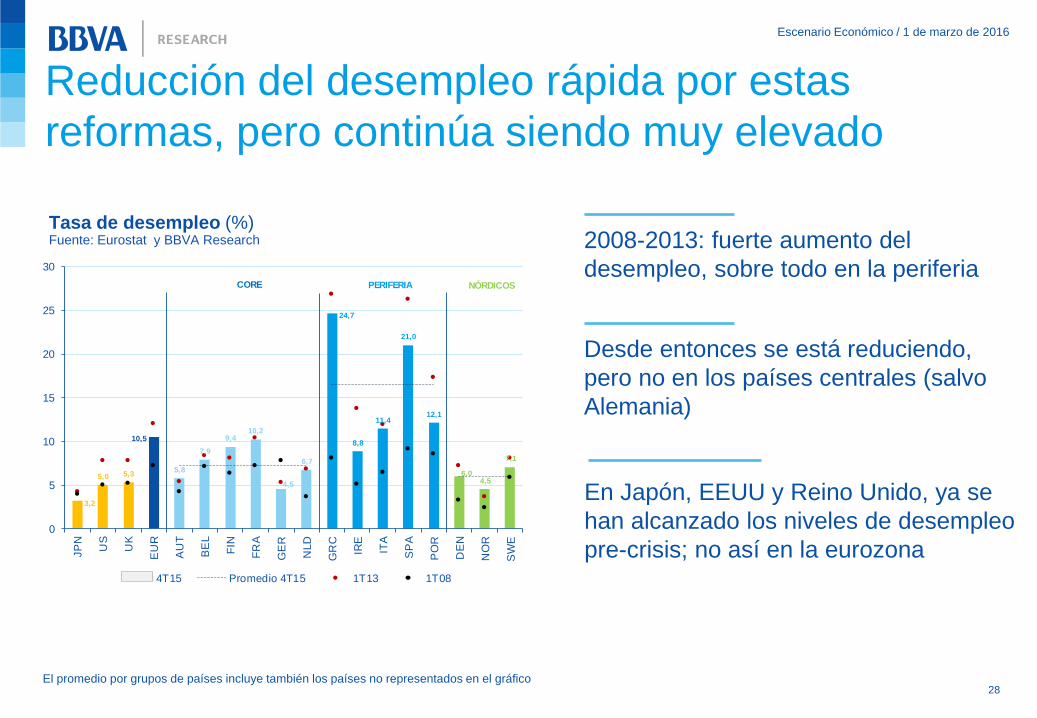

Tasa de desempleo (%) Fuente: Eurostat y BBVA Research

El promedio por grupos de países incluye también los países no representados en el gráfico

2008-2013: fuerte aumento del

desempleo, sobre todo en la periferia

En Japón, EEUU y Reino Unido, ya se

han alcanzado los niveles de desempleo

pre-crisis; no así en la eurozona

Desde entonces se está reduciendo,

pero no en los países centrales (salvo

Alemania)

3,2

5,0 5,3

10,5

5,8

7,9

9,410,2

4,5

6,7

24,7

8,8

11,4

21,0

12,1

6,04,5

7,1

0

5

10

15

20

25

30

JP

N

US

UK

EU

R

AU

T

BE

L

FIN

FR

A

GE

R

NLD

GR

C

IRE

ITA

SP

A

PO

R

DE

N

NO

R

SW

E

4T15 Promedio 4T15 1T13 1T08

NÓRDICOSCORE PERIFERIA

Reducción del desempleo rápida por estas

reformas, pero continúa siendo muy elevado

Escenario Económico / 1 de marzo de 2016

29

Índice

Un repaso a la crisis en la eurozona

Retos pendientes en Europa: crecimiento, integración

Escenario Global: un crecimiento bajo, más vulnerable a los riesgos

y con desafíos a medio plazo

Escenario Económico / 1 de marzo de 2016

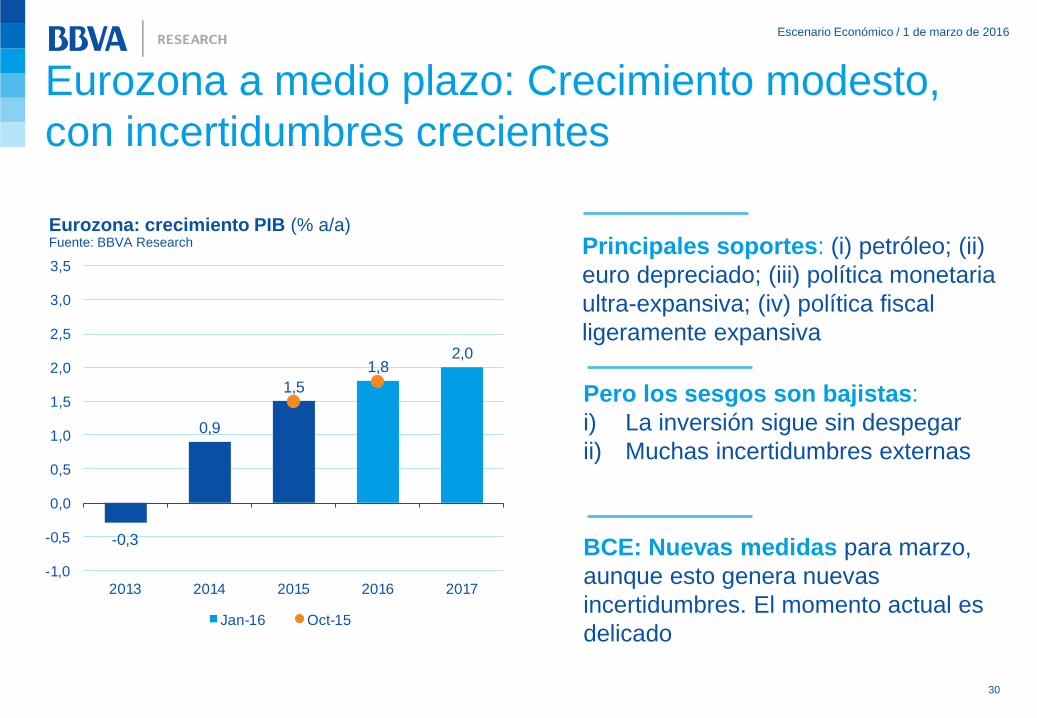

30

Eurozona: crecimiento PIB (% a/a) Fuente: BBVA Research

BCE: Nuevas medidas para marzo,

aunque esto genera nuevas

incertidumbres. El momento actual es

delicado

Principales soportes: (i) petróleo; (ii)

euro depreciado; (iii) política monetaria

ultra-expansiva; (iv) política fiscal

ligeramente expansiva

-0,3

0,9

1,5

1,82,0

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

2013 2014 2015 2016 2017

Jan-16 Oct-15

Pero los sesgos son bajistas:

i) La inversión sigue sin despegar

ii) Muchas incertidumbres externas

Eurozona a medio plazo: Crecimiento modesto,

con incertidumbres crecientes

Escenario Económico / 1 de marzo de 2016

31

Unión Bancaria

Arquitectura supranacional

para regulación y

supervisión

Acabar con el bucle

soberano-bancario

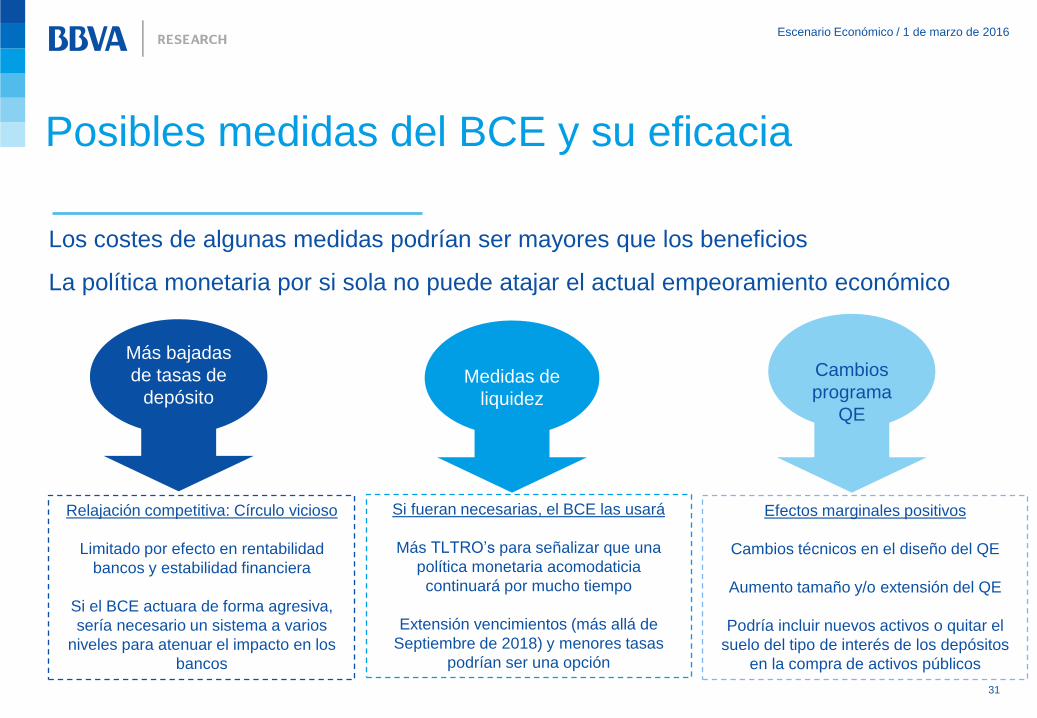

Los costes de algunas medidas podrían ser mayores que los beneficios

La política monetaria por si sola no puede atajar el actual empeoramiento económico

Más bajadas

de tasas de

depósito

Medidas de

liquidez

Cambios

programa

QE

Relajación competitiva: Círculo vicioso

Limitado por efecto en rentabilidad

bancos y estabilidad financiera

Si el BCE actuara de forma agresiva,

sería necesario un sistema a varios

niveles para atenuar el impacto en los

bancos

Si fueran necesarias, el BCE las usará

Más TLTRO’s para señalizar que una

política monetaria acomodaticia

continuará por mucho tiempo

Extensión vencimientos (más allá de

Septiembre de 2018) y menores tasas

podrían ser una opción

Efectos marginales positivos

Cambios técnicos en el diseño del QE

Aumento tamaño y/o extensión del QE

Podría incluir nuevos activos o quitar el

suelo del tipo de interés de los depósitos

en la compra de activos públicos

Posibles medidas del BCE y su eficacia

Escenario Económico / 1 de marzo de 2016

32

Periferia: Impasse en

Grecia, lentitud en

implementación de

reformas, populismos

Inmigración:

difícil manejo de los

flujos migratorios y

oposición de los

países del este

Brexit:

debilitamiento del canal

comercial y del proyecto

Europa

Riesgos

globales

Riesgos: A los globales se unen los de carácter

doméstico

Escenario Económico / 1 de marzo de 2016

33

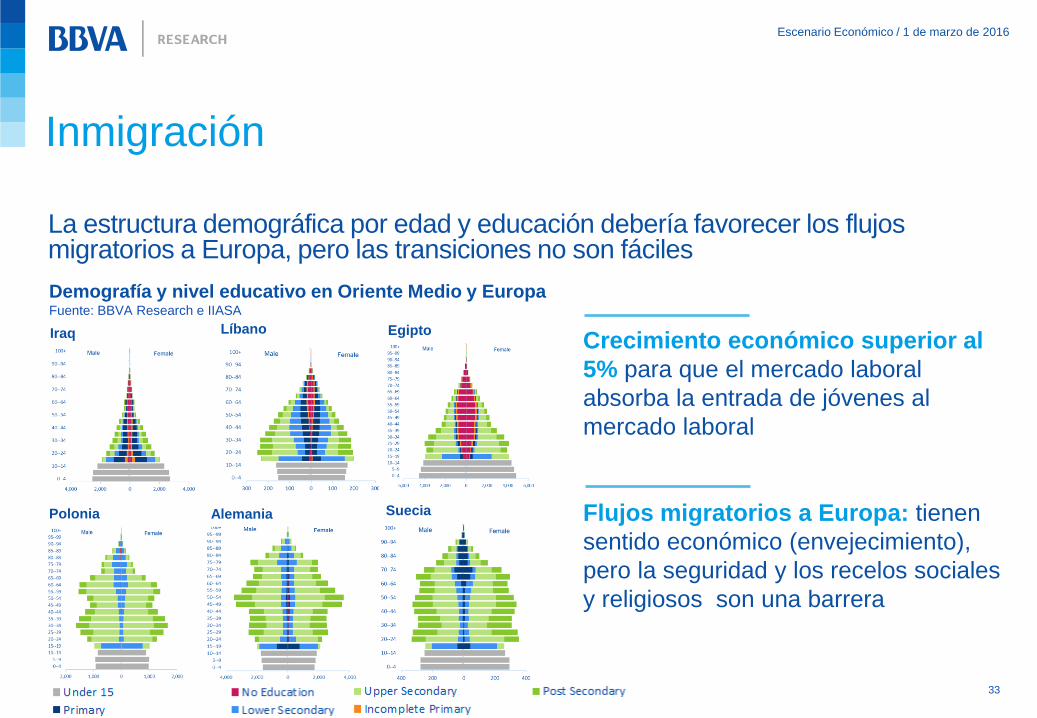

La estructura demográfica por edad y educación debería favorecer los flujos migratorios a Europa, pero las transiciones no son fáciles

Demografía y nivel educativo en Oriente Medio y Europa Fuente: BBVA Research e IIASA

Iraq Líbano Egipto

Polonia Alemania Suecia

Crecimiento económico superior al

5% para que el mercado laboral

absorba la entrada de jóvenes al

mercado laboral

Flujos migratorios a Europa: tienen

sentido económico (envejecimiento),

pero la seguridad y los recelos sociales

y religiosos son una barrera

Inmigración

Escenario Económico / 1 de marzo de 2016

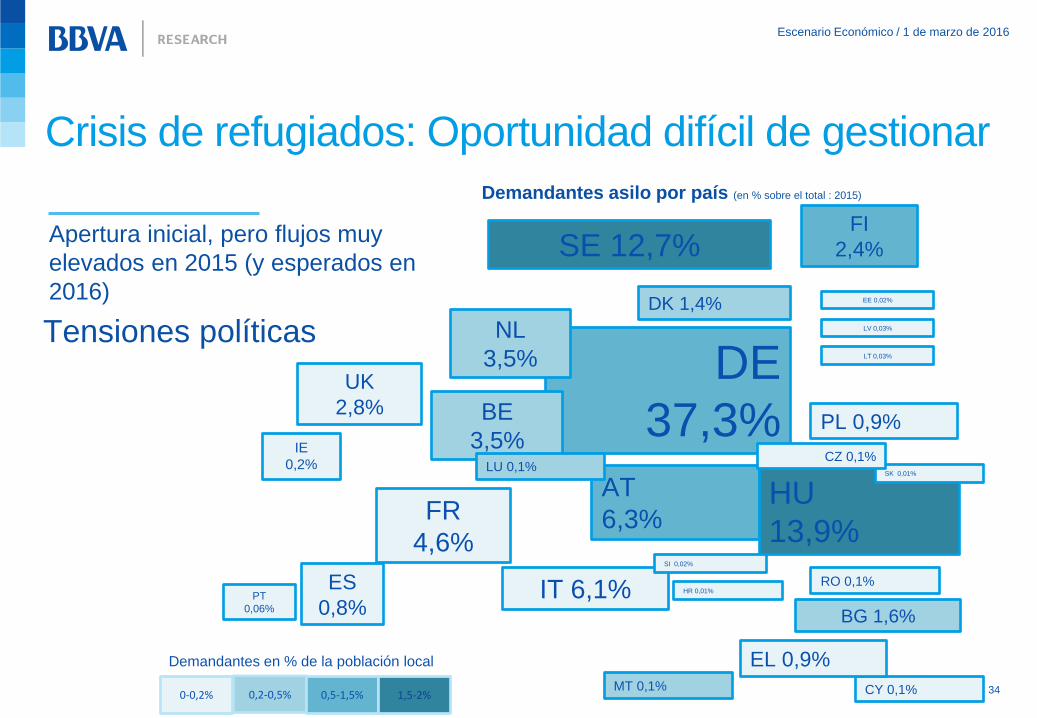

34

DE

37,3%

FR

4,6%

AT

6,3% HU

13,9%

EE 0,02%

SK 0,01%

HR 0,01%

LT 0,03%

LV 0,03%

PT

0,06%

CY 0,1%

RO 0,1%

CZ 0,1%

MT 0,1%

IE

0,2%

ES

0,8%

EL 0,9%

PL 0,9%

BG 1,6%

DK 1,4%

FI

2,4%

UK

2,8% BE

3,5%

NL

3,5%

IT 6,1%

SE 12,7%

SI 0,02%

LU 0,1%

0-0,2% 0,2-0,5%

Demandantes en % de la población local

0,5-1,5% 1,5-2%

Demandantes asilo por país (en % sobre el total : 2015)

Apertura inicial, pero flujos muy

elevados en 2015 (y esperados en

2016)

Tensiones políticas

Crisis de refugiados: Oportunidad difícil de gestionar

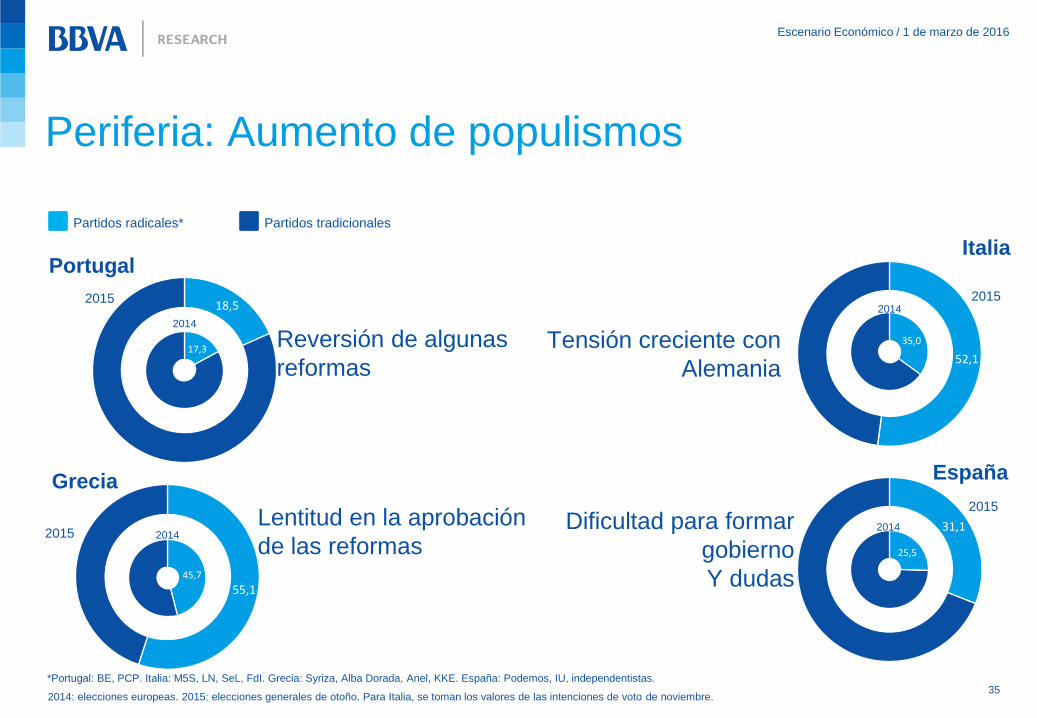

Escenario Económico / 1 de marzo de 2016

35

18,5

17,3

Portugal

52,1

35,0

Italia

55,145,7

Grecia

31,1

25,5

España

2014 2014

2014 2014

2015

2015 2015

2015

2014: elecciones europeas. 2015: elecciones generales de otoño. Para Italia, se toman los valores de las intenciones de voto de noviembre.

*Portugal: BE, PCP. Italia: M5S, LN, SeL, FdI. Grecia: Syriza, Alba Dorada, Anel, KKE. España: Podemos, IU, independentistas.

Reversión de algunas

reformas Tensión creciente con

Alemania

Lentitud en la aprobación

de las reformas Dificultad para formar

gobierno

Y dudas

Partidos radicales* Partidos tradicionales

Periferia: Aumento de populismos

2014

Escenario Económico / 1 de marzo de 2016

36

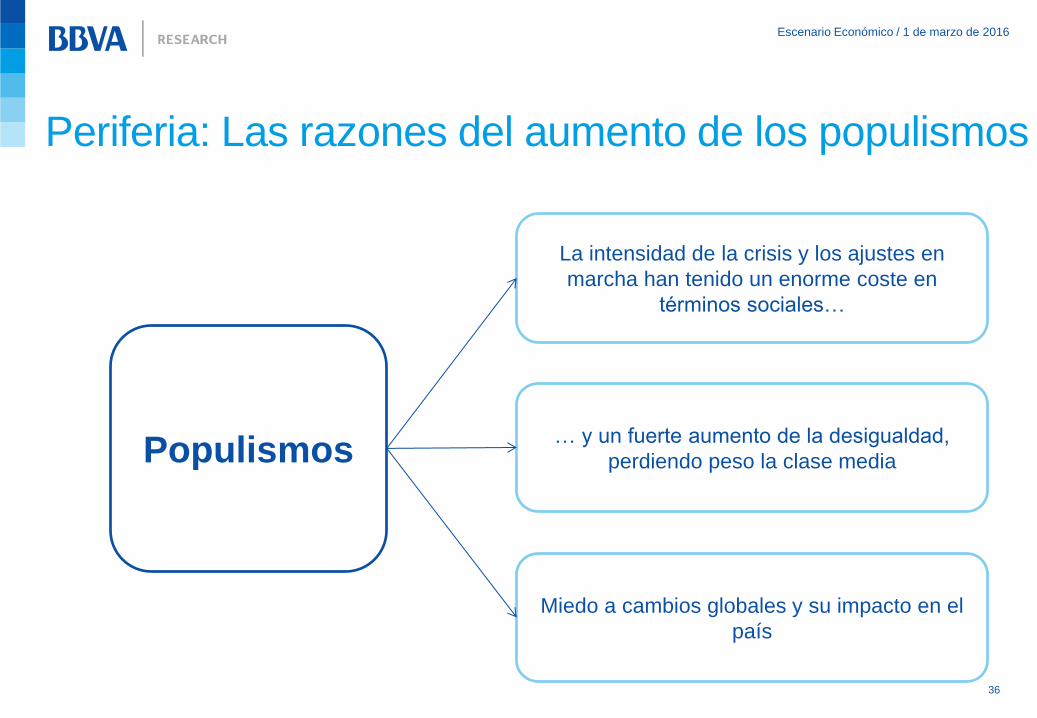

Populismos

La intensidad de la crisis y los ajustes en

marcha han tenido un enorme coste en

términos sociales…

… y un fuerte aumento de la desigualdad,

perdiendo peso la clase media

Miedo a cambios globales y su impacto en el

país

Periferia: Las razones del aumento de los populismos

Escenario Económico / 1 de marzo de 2016

37

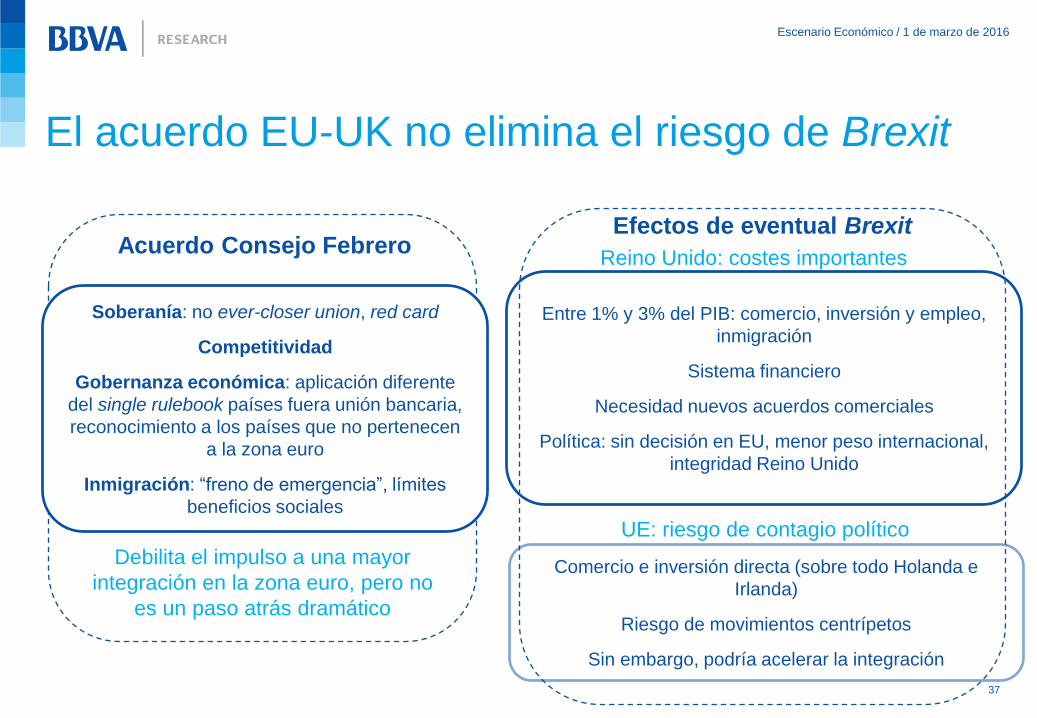

Debilita el impulso a una mayor

integración en la zona euro, pero no

es un paso atrás dramático

Soberanía: no ever-closer union, red card

Competitividad

Gobernanza económica: aplicación diferente

del single rulebook países fuera unión bancaria,

reconocimiento a los países que no pertenecen

a la zona euro

Inmigración: “freno de emergencia”, límites

beneficios sociales

Acuerdo Consejo Febrero Efectos de eventual Brexit

Entre 1% y 3% del PIB: comercio, inversión y empleo,

inmigración

Sistema financiero

Necesidad nuevos acuerdos comerciales

Política: sin decisión en EU, menor peso internacional,

integridad Reino Unido

Reino Unido: costes importantes

Comercio e inversión directa (sobre todo Holanda e

Irlanda)

Riesgo de movimientos centrípetos

Sin embargo, podría acelerar la integración

UE: riesgo de contagio político

El acuerdo EU-UK no elimina el riesgo de Brexit

Escenario Económico / 1 de marzo de 2016

38

Europa

Occidental 6,1%

África 6,5%

Europa

Oriental

5.9%

América

Latina 6,3%

América

del Norte 10,6%

Oriente

Medio 5,0%

Japón

1,0%

Oceanía

0,8%

Asia exJapón

57,8%

1980 2014

2045

Centro de gravedad mundial

Contribución regional al crecimiento mundial en los próximos diez años (%)

Retos a largo plazo: El centro de gravedad

económico se traslada hacia el Pacífico

Escenario Económico / 1 de marzo de 2016

39

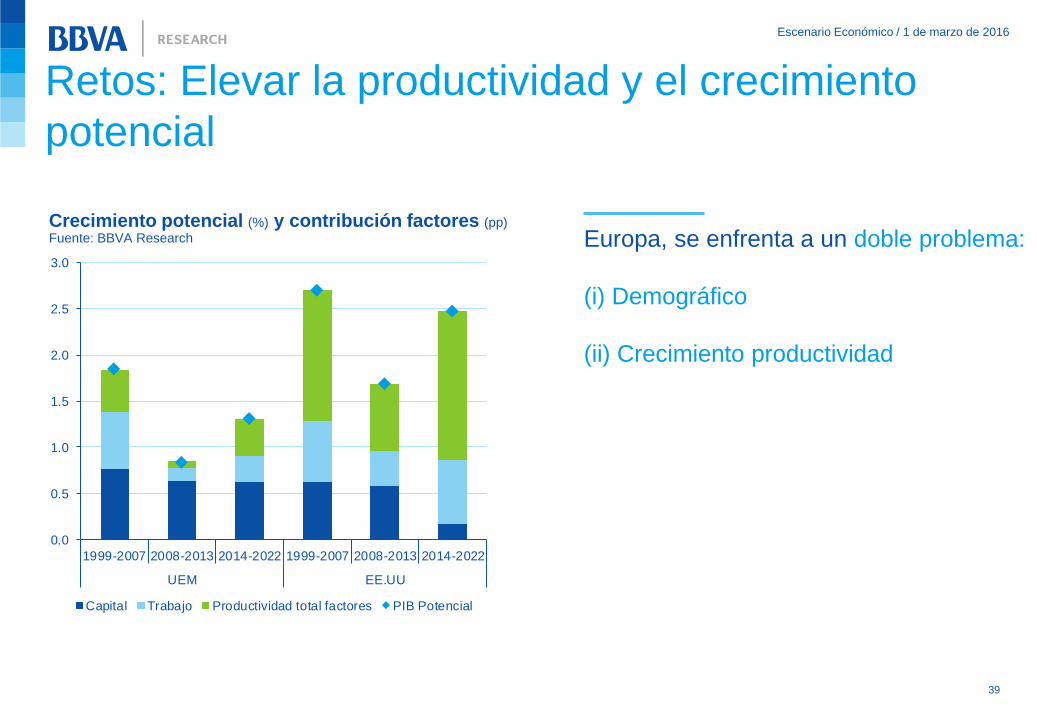

0.0

0.5

1.0

1.5

2.0

2.5

3.0

1999-2007 2008-2013 2014-2022 1999-2007 2008-2013 2014-2022

UEM EE.UU

Capital Trabajo Productividad total factores PIB Potencial

Crecimiento potencial (%) y contribución factores (pp)

Fuente: BBVA Research Europa, se enfrenta a un doble problema:

(i) Demográfico

(ii) Crecimiento productividad

Retos: Elevar la productividad y el crecimiento

potencial

Escenario Económico / 1 de marzo de 2016

40

Unión

Financiera

Unión Bancaria 2.0

Mercado de Capitales

Revisión tratamiento

soberano

Unión Fiscal y

Económica

Estabilizador fiscal común

Mutualización deuda

Reformas estructurales

Unión Política

Tesoro Europeo

Gobierno Económico

Parlamento Europeo

Representación externa

única

Retos: Mayor integración

Escenario Económico / 1 de marzo de 2016

41

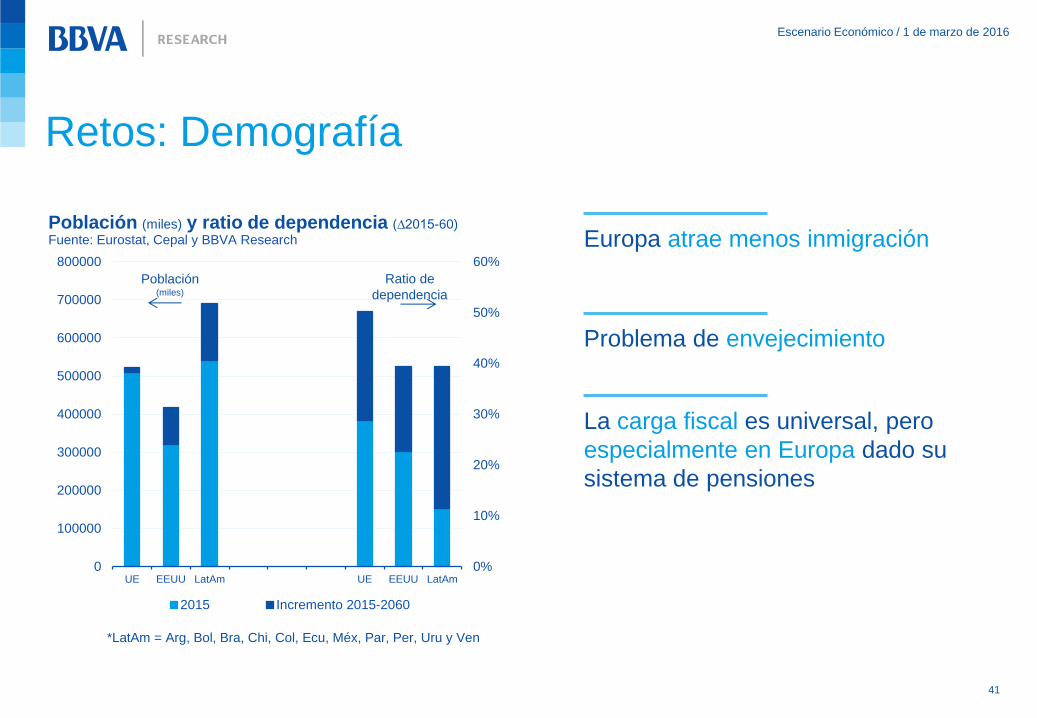

Europa atrae menos inmigración

Problema de envejecimiento

La carga fiscal es universal, pero

especialmente en Europa dado su

sistema de pensiones

*LatAm = Arg, Bol, Bra, Chi, Col, Ecu, Méx, Par, Per, Uru y Ven

Población (miles) y ratio de dependencia (∆2015-60)

Fuente: Eurostat, Cepal y BBVA Research

0%

10%

20%

30%

40%

50%

60%

0

100000

200000

300000

400000

500000

600000

700000

800000

UE EEUU LatAm UE EEUU LatAm

2015 Incremento 2015-2060

Población (miles)

Ratio de

dependencia

Retos: Demografía

Escenario Económico / 1 de marzo de 2016

42

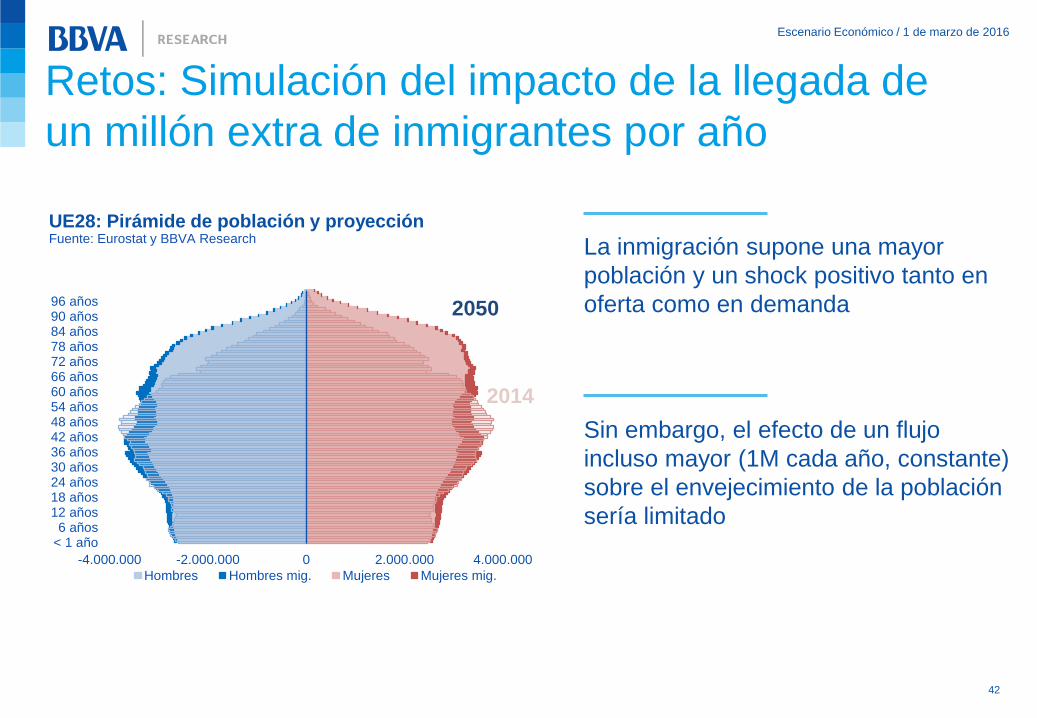

La inmigración supone una mayor

población y un shock positivo tanto en

oferta como en demanda

Sin embargo, el efecto de un flujo

incluso mayor (1M cada año, constante)

sobre el envejecimiento de la población

sería limitado

UE28: Pirámide de población y proyección Fuente: Eurostat y BBVA Research

Hombres Hombres mig. Mujeres Mujeres mig.

2050

-4.000.000 -2.000.000 0 2.000.000 4.000.000

< 1 año6 años

12 años18 años24 años30 años36 años42 años48 años54 años60 años66 años72 años78 años84 años90 años96 años

2014

Retos: Simulación del impacto de la llegada de

un millón extra de inmigrantes por año

Escenario Económico

Claves de la economía mundial con foco en Europa

Buenos Aires, 1 de marzo de 2016

Jorge Sicilia

CARI