erstellung von carve-out-abschlüssen - ey.com · vermögen auf den bestehen - den oder zu...

TRANSCRIPT

EY Scout International Accounting

Erstellung von Carve-out-Abschlüssen

Problemstellungen und Lösungsskizzen für Veräußerer und Erwerber

Juli 2016

InhaltAnlässe zur Erstellung von Carve-out-Abschlüssen 4

Rechtliche und bilanzielle Vorgaben 6

Carve-out-Abschlüsse aus Sicht des Veräußerers 10

Carve-out-Abschlüsse aus Sicht des Erwerbers 20

Ein multidisziplinäres Team für Ihren Erfolg 22

3Erstellung von Carve-out-Abschlüssen |

Liebe Leserinnen, liebe Leser,

Carve-out oder Combined Financial Statements spielen in der Bilanzierungspraxis eine immer wichtigere Rolle. In der Tat werden sie für die unterschiedlichsten Zwecke benötigt.

Wir möchten Ihnen mit dieser Broschüre einen Überblick zu den viel fältigen Fragestellungen im Zusammenhang mit der Erstellung von Carve-out Financial Statements geben.

Zunächst erläutern wir bespielhaft Anlässe für Carve-out Financial Statements. Es werden rechtliche und bilanzielle Rahmenbedingungen für die Erstellung von Carve-out Financial Statements nach unterschiedlichen Rechnungslegungsstandards aufgezeigt und das typische Vorgehen bei der Erstellung von Carve-out Financial Statements aus der Sicht des Ver-äußerers skizziert.

Daneben verdeutlichen wir die unterschiedlichen Bilanzierungsaspekte aus der Sicht von Erwerbern oder Veräußerern für die Erstellung von Carve-out Financial Statements unter Berücksichtigung ganz unterschiedlicher Komplexitätstreiber und Heraus- forderungen.

In der Praxis sind die Allokation von Vermögenswerten und Schulden sowie die Zuordnung von Erträgen und Aufwendungen zu der entsprechenden fingierten auszuglieder n den Einheit eine Herausforderung, die mit Beispielen in dieser Broschüre veranschaulicht wird.

Aus unserer Sicht lassen sich nur mit einem systematischen und koordinierten Vorgehen Carve-out Financial Statements unter gegebenen Restriktionen wie Zeitfaktor, Datenver -füg bar keit, etwaige Ressourcenknappheit, notwendige Qualitätsstandards und Erstellungs-kosten von der Vorbereitung bis zur Umsetzung erstellen.

Wir wünschen Ihnen eine angenehme und aufschlussreiche Lektüre.

Im Juli 2016

Ralf Geisler Ulrich Boelcke Gerd Winterling

4 | Erstellung von Carve-out-Abschlüssen

A n l ä s s e z u r E r s t e l l u n g v o n C a r v e - o u t - A b s c h l ü s s e n

Im Rahmen von Kapitalmarkttransaktionen sollen oft Teile oder komplette Geschäftssegmente abgespalten und/oder verkauft werden. Die Finanzinformationen des Veräußerers über den abzu-spaltenden Teil werden dabei in sogenannten Carve-out Financial Statements oder Combined Financial Statements zusammen ge - fasst.

Combined Financial Statements enthalten Finanzinformationen von selbstständigen Einheiten, die für die Erstellungsperiode nicht von einem Mutterunternehmen i. S. d. IFRS 3 oder ASC 805 beherrscht werden.

Carve-out wie auch Combined Financial Statements bilden aus-schließlich Geschäftsvorfälle ab, die in der Vergangenheit tat-sächlich stattgefunden haben. Fingiert wird bei beiden Abschluss-formen lediglich die rechtliche Einheit der Gesellschaften als Teilkonzern für vergangene Berichtszeiträume. Dabei kommt eine „Stand-alone-Perspektive“ zum Tragen, die finanzielle und ökono-mische Informationen bereitstellt, die durch die konventionellen Einzel- und Konzernabschlüsse nicht abgebildet werden können.

Die Erstellung von Carve-out Financial Statements kann für die unterschiedlichsten Anlässe geboten sein, wie die nachstehende Grafik verdeutlicht.

5Erstellung von Carve-out-Abschlüssen |

Carve-out-Anlässe Beispiele

• Börsengang (IPO)

Zusammenführung von Geschäftsbereichen durch

mehrere Unternehmen in eine neu errichtete Gesellschaft gegen

die Gewährung von Anteilsrechten an dieser Gesellschaft

(sog. Put-together Transactions)

Aufnahme von Fremdkapital

Andere Desinvestitionsgründe

• Konzerninterne Reorganisation

• Verkauf (Trade Sale)

• Erwerb wesentlicher Beteiligungen im SEC-Umfeld

• Dual Track (IPO/Trade Sale)

• Merger

•

•

•

6 | Erstellung von Carve-out-Abschlüssen

R e c h t l i c h e u n d b i l a n z i e l l e V o r g a b e n

Die Anforderungen zur Erstellung von Carve-out-Abschlüssen beim Veräußerer sind in Bezug auf Regularien zur Rechnungs-legung (HGB, IFRS, US-GAAP) unterschiedlich ausgeprägt. Vor-gaben im Hinblick auf die zu veröffentlichenden Finanzinformatio-nen beim Carve-out sind im US-Umfeld detaillierter als in anderen Rechtsräumen.

Anf ord erungen i m hand elsrechtli chen U m f eldIm deutschen Rechtsraum mangelt es an spezifischen Regelungen für die Erstellung und Prüfung von Carve-out-Abschlüssen. Das Umwandlungsgesetz (UmwG) stellt zumindest Anforderungen hinsichtlich der Umsetzung von Spaltungen mit Blick auf die Einzelabschlüsse vom übertragenden und vom übernehmenden Unternehmen.

Nach § 123 UmwG kann ein Rechtsträger sein Vermögen im Wege der Aufspaltung, Abspaltung oder Ausgliederung auf andere bestehende Rechtsträger (Spaltung zur Aufnahme) oder auf andere von ihm dadurch gegründete neue Rechtsträger (Spaltung zur Neugründung) übertragen.

Danach haben prüfungspflichtige Gesellschaften nach § 17 Abs. 2 Satz 1 UmwG (Verschmelzung) bzw. nach § 125 Satz 1 i. V. m. § 17 Abs. 2 Satz 1 UmwG (Spaltung) für den übertragen-den Rechtsträger eine Schluss-/Teilbilanz für das zu übertragende Vermögen aufzustellen, für die die Vorschriften für die Aufstel-lung und die Prüfung des Jahresabschlusses entsprechend anzu-wenden sind. Die drei Spaltungsvarianten des UmwG lassen sich wie folgt darstellen:

7Erstellung von Carve-out-Abschlüssen |

Der übertragende Rechts-träger überträgt das Gesamt-vermögen auf den bestehen-den oder zu gründenden Rechtsträger und erlischt.

Die Anteile des überneh-menden Rechtsträgers sind den Gesellschaftern des übertragenden Rechtsträgers zu gewähren.

Der übertragende Rechts- träger überträgt Teile des Vermögens auf den bestehen-den oder zu gründenden Rechtsträger.

Die Anteile des übernehmen-den Rechtsträgers sind den Gesellschaftern des über-tragenden Rechtsträgers zu gewähren.

Der übertragende Rechts- träger überträgt Teile des Vermögens auf den bestehen-den oder zu gründenden Rechtsträger.

Die Anteile des überneh-menden Rechtsträgers sind dem übertragenden Rechtsträger selbst zu gewähren.

Aufspaltung

Abspaltung

Ausgliederung

A-GmbH

B-GmbH

Gesell-schafter

Gesell-schafter

Gesell-schafter

X %

X %

X %

X %

X %

X %

X %

GmbH

GmbH

Spaltungs- GmbH

Spaltungs- GmbH

Teilvermögen

Teilvermögen

VermögenSpaltungs-

GmbH

8 | Erstellung von Carve-out-Abschlüssen

AufspaltungFür den übertragenden Rechtsträger• Der übertragende Rechtsträger erlischt mit Eintragung der Aufspaltung in das Handelsregister,

daher erfolgt keine bilanzielle Abbildung.

Für den übernehmenden Rechtsträger• Es handelt sich um einen Anschaffungsvorgang.• Die Anschaffungskosten bestimmen sich durch den Ausgabebetrag der Anteile, alternativ durch

die Buchwertfortführung.

AbspaltungFür den übertragenden Rechtsträger• Die Abspaltung erfolgt zum Buchwert.• Die Abspaltung eines positiven Vermögenssaldos (Vermögensminderung beim übertragenden

Rechtsträger) führt zu einer Eigenkapitalminderung. (Zunächst sind freie Rücklagen, dann Kapital-rücklagen, schließlich gesetzliche Rücklagen aufzulösen, soweit die gesetzlichen Rücklagen und die Kapitalrücklagen nach § 272 Abs. 2 Nr. 1 bis 3 HGB zusammen zehn Prozent des Grundkapitals übersteigen.)

Für den übernehmenden Rechtsträger• Es handelt sich um einen Anschaffungsvorgang. • Die Anschaffungskosten bestimmen sich durch den Ausgabebetrag der Anteile, alternativ durch die

Buchwertfortführung.

AusgliederungFür den übertragenden Rechtsträger• Die zugegangenen Anteile sind zum Buchwert, zum Zeitwert oder zum erfolgsneutralen Zwischenwert

des übertragenen Vermögens anzusetzen.• Die Übertragungsergebnisse aus der Differenz zwischen dem Ansatz der erhaltenen Anteile (Zeitwert

des übertragenen Vermögens) und dem Buchwert des übertragenen Vermögens sind erfolgswirksam in der GuV zu berücksichtigen.

Für den übernehmenden Rechtsträger• Es handelt sich um einen Anschaffungsvorgang. • Die Anschaffungskosten bestimmen sich durch den Ausgabebetrag der Anteile, alternativ durch die

Buchwertfortführung.

Im Einzelnen ergeben sich daraus die folgenden Bewertungskonsequenzen (Vgl. IDW RS HFA 43)

9Erstellung von Carve-out-Abschlüssen |

Darüber hinaus bestehen mit Blick auf die EU-Prospektverord-nung Vorgaben für Carve-out-Abschlüsse, die einer europäi-schen Aktienemission zugrunde liegen sollen: Jeder Emittent von Aktien hat im Prospekt geprüfte historische Finanzinfor-mationen aufzunehmen, die die letzten drei Geschäftsjahre abdecken.

Da jedoch für einen zu separierenden Geschäftsbereich im Wege der Ausgliederung regelmäßig keine historischen Abschlüsse existieren, sind für diesen Geschäftsbereich für die vergangenen drei Geschäftsjahre rückwirkend Abschlüsse zu erstellen.

Weitere spezifische Regelungen zur Erstellung von Carve- out-Abschlüssen, die über die rechtliche Einheit hinausgehen, gibt es nicht.

Anf ord erungen i m I F R S -U m f eldAuch im IFRS-Normensystem mangelt es an spezifischen nor-mativen Vorgaben zur Erstellung von Carve-out-Abschlüssen. Lediglich in Exposure Drafts und Diskussionspapieren zum all-gemeinen Rahmenkonzept der Finanzberichterstattung nach IFRS hat sich das IASB vertiefend mit Combined bzw. Carve-out Financial Statements beschäftigt. Zudem hat die Federation of European Accountants (FEE) im Februar 2013 Praxisleitlinien für die Aufstellung von kombinierten und von Carve-out- Abschlüssen im IFRS-Umfeld veröffentlicht.

Anf ord erungen i m U S -U m f eldNach der Regulation S-X der Securities and Exchange Commis --sion (SEC, US-amerikanische Wertpapieraufsichtsbehörde) sind bei Neuemissionen im Prospekt geprüfte Konzernbilanzen der letzten beiden Geschäftsjahre sowie geprüfte Konzern- GuVs, Kapitalflussrechnungen und Eigenkapitalveränderungs-rechnungen der letzten drei Geschäftsjahre einzureichen.

Basieren diese Neuemissionen auf Carve-out-Abschlüssen, sind diese Abschlüsse so aufzustellen, als ob die ausgeglieder-ten Unternehmensteile bereits vor dem Stichtag der Aus-gliederung als rechtlich selbstständige Unternehmen operiert hätten. Demnach sind für den Zeitraum vor der rechtlichen Ausgliederung Carve-out-Abschlüsse aufzustellen, in denen dem ausgegliederten Unternehmen Vermögenswerte und Schulden sowie Aufwendungen und Erträge verursachungs-gerecht zugeordnet werden. Das SEC Accounting Bulletin 1.B enthält in diesem Kontext spezifische Vorgaben, welche Auf-wendungen und Erträge in den historischen Abschlüssen eines Emittenten, der zuvor als Geschäftsbereich eines ande-ren Unternehmens existiert hat, enthalten sein müssen.

G enerelle Anf ord erungen • Für die Zusammenfassung von Gesellschaftsbereichen

und die Erstellung von kombinierten und Carve-out- Abschlüssen gilt als geeignete Anforderung, dass die ein-bezogenen Teil einheiten commonly controlled sind, also unter einer gemeinsamen Leitung/Beherrschung stehen. Ein Zusammenschluss von Unternehmen oder Geschäfts-

betrieben unter gemeinsamer Beherrschung ist gem. IFRS 3 B1 „ein Zusammenschluss, in dem letzt lich alle sich zusammenschließenden Unternehmen oder Geschäftsbe-triebe von derselben Partei oder denselben Parteien sowohl vor als auch nach dem Unternehmens zusammenschluss beherrscht werden und diese Beherrschung nicht von vorü-bergehender Natur ist“. Sowohl nach IFRS 3 als auch nach ASC 805 sind Common-Control-Transaktionen im gemein-samen Konzernabschluss zum Buchwert zu bilanzieren, da es sich um eine konzerninterne Reorga nisation handelt und nicht um einen Anschaffungsvorgang.

• Beim common management approach wird ein einheitlich geführter Geschäftsbereich, der nicht gleichzeitig unter ein-heitlicher Kontrolle steht, nur als geeignetes Verknüpfungs-element betrachtet, wenn dessen Teileinheiten im Fall einer langfristigen vertraglichen Vereinbarung wie eine einzige Einheit geführt werden.

• Beim common business approach muss bei den verschie-denen Einheiten ein gemeinsames ökonomisches Interesse vorliegen. Da diese Anforderung gem. IFRS nicht ausreicht, um eine Carve-out-Transaktion zu identifizieren, muss die Einheit daher gem. IFRS 3 Business combination bilanziert werden.

1 0 | Erstellung von Carve-out-Abschlüssen

Die Erstellung von Carve-out-Abschlüssen beim Veräußerer stellt nicht nur unterschiedlichste Herausforderungen, sondern ist auch von strategischen Fragen geprägt.

Letztere sind insbesondere durch die Interdependenz zwischen dem auszugliedernden Bereich aus dem bestehenden Umfeld und damit einer starken Veränderung des Unternehmens/des Konzerns auf der einen Seite und deren Financial Statements und dem Kaufpreis auf der anderen Seite geprägt.

Dabei hat der Veräußerer die steuerlichen, rechtlichen, wirt-schaftlichen und öffentlichkeitswirksamen Gesichtspunkte zu be-leuchten. Daher werden in aller Regel beim Veräußerer mehrere Parteien – von Beratern aus den genannten Bereichen bis hin zu Wirtschaftsprüfern oder gar bereits Aufsichtsbehörden oder Finanzdienstleistungsinstituten – in den Prozess eingebunden.

In der folgenden Grafik sind Komplexitätsfaktoren bei der Erstel-lung von Carve-out-Abschlüssen aufgezeigt. Daneben spielen aber auch die Faktoren Zeit, Kosten und Ressourcen eine wesent-liche Rolle.

C a r v e - o u t - A b s c h l ü s s e a u s S i c h t d e s V e r ä u ß e r e r s

11Erstellung von Carve-out-Abschlüssen |

Die Komplexität der Erstellung von Carve-out- oder kombinierten Abschlüssen ist beeinflusst vom Umfang der auszugliedernden Unternehmensbereiche sowie von den rechtlichen und steuerlichen Gegebenheit bzw. Strukturen.

Die Komplexität variiert je nach Umfang der auszugliedernden Unternehmensbereiche

Weitere Einflussfaktoren, die die Komplexität solcher Abschlüsse erhöhen können:

• Zweck des Carve-out-Abschlusses• rechtliche oder steuerliche Gestaltung• Anzahl der involvierten Länder und Gesellschaften• vorhandenes IT-Umfeld und Verfügbarkeit der historischen Finanz- und Prozessinformationen• Natur und Umfang der gemeinsamen Tätigkeiten (z. B. gemeinsame Nutzung von Immo blilien,

Sachanlagen) und neu resultierende Intercompany-Transaktionen und -Beziehungen

Selbstständige Tochterunternehmen

Konglomerate aus Vermögenswerten und Schulden

Separate Geschäftsbereiche

Komplexitätsfaktoren bei der Erstellung von Carve-out-Abschlüssen

Praxisfälle mit unter-schiedlichen Strukturen und Komplexitätsgraden zur Erstellung von Carve-out-Abschlüssen

Legende:

U lti m ate P arent(oberstes Konzernmutterunternehmen)

L ELegal Entity (Gesellschaft, hier: Tochterunternehmen)

B UBusiness Unit (Segment)

CCCost Center (Kostenstelle)

AAsset (Sachanlagevermögen, hier: Produktionsanlage)

1 3Erstellung von Carve-out-Abschlüssen |

Beispiel 1 – weniger komplex Die LE entspricht der BU, die herausgetrennt und kombiniert werden soll.

Beispiel 2 – komplexer Die LE enthält mehrere BUs, die herausgetrennt und für die Carve-out-Abschlüsse erstellt werden sollen.

Beispiel 3 – hochkomplex Die LE enthält mehrere BUs und jede BU enthält verschiedene CCs. Die CCs der Nummer 1 sollen als ein Bereich ausgegliedert werden, wofür Carve-out-Abschlüsse zu erstellen sind. In Country 2 beinhalten die CCs 1 auch Assets mit der Nummer 2, die für CC 2 produzieren und nicht übertragen werden sollen.

Weitere Komplexitätstreiber können die Anzahl der einzubeziehenden Perioden sowie ein unzureichender Detaillierungsgrad in der (internen) Berichterstattung bis hin zu deren fragwürdiger Verlässlichkeit und Vollständigkeit sein.

L E 3L E 2 L E 4

C o u n t r y 1 C o u n t r y 2

U l t i m a t e P a r e n t

L E 1

C C 1

C C 2

C C 3

C C 1

C C 2

C C 3

C C 1

C C 2

C C 2

C C 1

A 2

A 2

A 2

A 1

A 1

A 1

A3

A3

A3

C C 2

C C 3

C C 1

C C 2

C C 3

C C 1

C C 2

C C 2

B U 2B U 1 B U 1B U n B U nB U 2 B U 2B U n B U nB U 2

L E 3L E 2 L E 4

C o u n t r y 1 C o u n t r y 2

U l t i m a t e P a r e n t

L E 1

B U 2 B U 2B U 1 B U 1 B U 1 B U 1B U n B U n B U n B U nB U 2 B U 2

L E 3L E 2 L E 4

C o u n t r y 1 C o u n t r y 2

U l t i m a t e P a r e n t

L E 1

B U 1 B U 2B U 1 B U 2

-

| Erstellung von Carve-out-Abschlüssen1 4

Die Erstellung von Carve-out- oder kombinierten Abschlüssen ist ein komplexer Prozess, der eine sorgfältige Planung und Vorbereitung erfordert. Sie wird stark vom Zweck der Carve-out-Abschlüsse beeinflusst und lässt sich in drei wesentliche Phasen einteilen.

P h a s e 1 : E n t s c h e i d u n gIn der ersten Phase werden alle Optionen und Möglichkeiten identifiziert und beurteilt. Erste Grundkonzepte zur steuerlichen und rechtlichen Ausgestaltung beeinflussen die Entscheidung und geben Hinweise für die rechnungslegungsrelevante Einschätzung der Machbarkeit und Umsetzung.

P h a s e 2 : V o r b e r e i t u n gWährend der Vorbereitungsphase formt sich die Idee für die Erstellung des Carve-out-Abschlus-ses. Die Vorgehensweisen und Methoden für die Trennung von Vermögenswerten und Schul-den sowie die Allokationsschlüssel für Erträge und Aufwendungen werden definiert und es wird ein detaillierter Vorgehensplan erstellt. Daneben erfolgt die Wahl der endgültigen Erstellungs-methode: Bottom-up- oder Top-down-Ansatz. Die Verfügbarkeit und die Qualität der notwendi-gen Finanzinformationen über die Berichtsperioden spielen für die Abschlusserstellung eine wesentliche Rolle und sind in dieser Phase unter Berücksichtigung von Wesentlichkeits- und Wirtschaftlichkeitsaspekten entsprechend zu beurteilen.

P h a s e 3 : I m p l e m e n t i e r u n gIn der finalen Phase werden die Carve-out-Abschlüsse erstellt. Um eine erfolgreiche und effiziente Implementierungsphase zu gewährleisten, müssen die vorherigen Schritte sorgfältig durchgeführt werden.

Vorgehen bei der Erstellung von Carve-out-Abschlüssen

Phase 1 Phase 2 Phase 3

Entschei d ung V orberei tung I m p lem enti erung

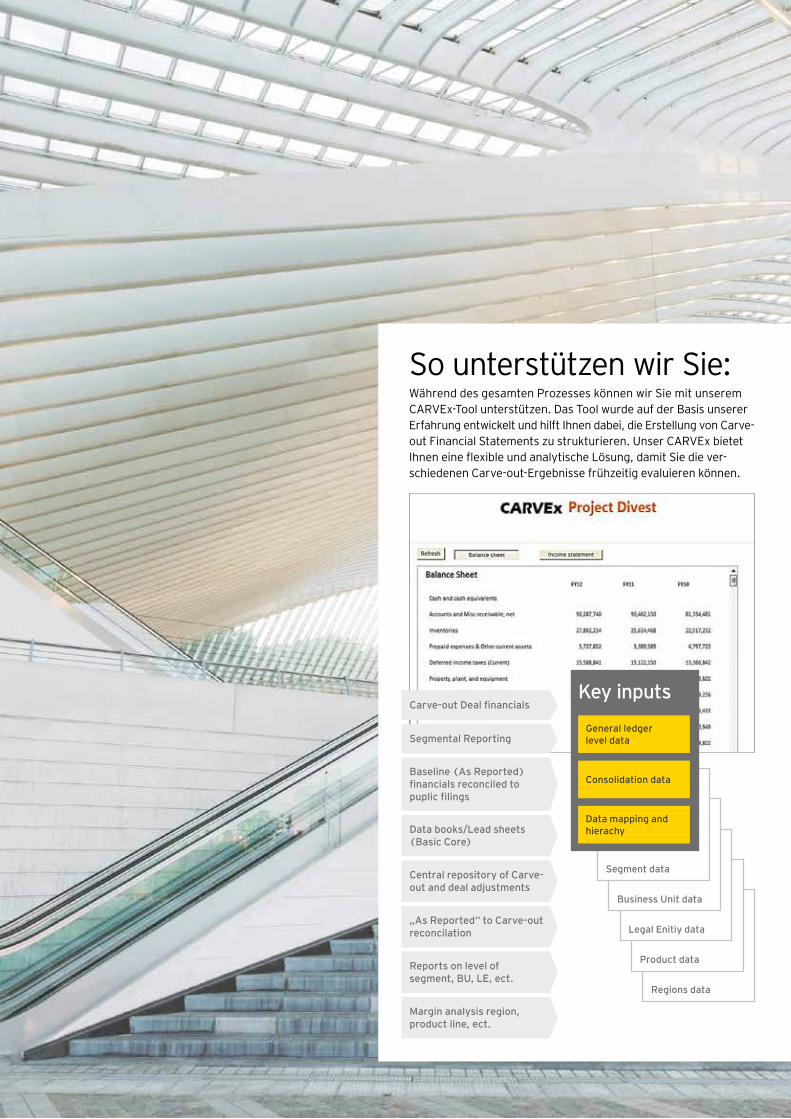

Während des gesamten Prozesses können wir Sie mit unserem

CARVEx-Tool unterstützen. Das Tool wurde auf der Basis unserer Erfahrung entwickelt und hilft Ihnen dabei, die Erstellung von Carve- out Financial Statements zu strukturieren. Unser CARVEx bietet Ihnen eine flexible und analytische Lösung, damit Sie die ver-schiedenen Carve-out-Ergebnisse frühzeitig evaluieren können.

So unterstützen wir Sie:

C a r v e - o u t D e a l f i n a n c i a l s

S e g m e n t a l R e p o r t i n g

B a s e l i n e ( A s R e p o r t e d ) f i n a n c i a l s r e c o n c i l e d t o p u p l i c f i l i n g s

D a t a b o o k s / L e a d s h e e t s ( B a s i c C o r e )

C e n t r a l r e p o s i t o r y o f C a r v e - o u t a n d d e a l a d j u s t m e n t s

„ A s R e p o r t e d “ t o C a r v e - o u t r e c o n c i l a t i o n

R e p o r t s o n l e v e l o f segment, BU, LE, ect.

Margin analysis region, product line, ect.

R e g i o n s d a t a

P r o d u c t d a t a

L e g a l E n i t i y d a t a

B u s i n e s s U n i t d a t a

S e g m e n t d a t a

D a t a m a p p i n g a n d h i e r a c h y

C o n s o l i d a t i o n d a t a

G e n e r a l l e d g e r l e v e l d a t a

Key inputs

1 6 | Erstellung von Carve-out-Abschlüssen

I ntercom p any -F ord erungen und -V erbi nd li chk ei ten: Für einen Carve-out-Abschluss sind entstehende externe Beziehungen zu berücksichtigen. Aufgrund der neuen Struktur können neue Beziehungen entstehen und daher neue Forderungen und Verbindlichkeiten, die für Carve- out-Abschlüsse relevant sind, zustande kommen.

W ork i ng Cap i tal: Das Working Capital ergibt sich aus der Dif-ferenz von Umlaufvermögen (Forderungen aus Lieferungen und Leistungen, Vorratsbestände und sonstige kurzfristige Forderungen) und der Summe aus Verbindlichkeiten aus Lie-ferungen und Leistungen, sonstigen Verbindlichkeiten und sonstigen kurzfristigen Rückstellungen. Zur Bewertung und verursachungsgerechten Zuordnung dieser Posten orientiert man sich an Faktoren wie Mitarbeiterzahlen, Output, Quadrat-meter etc. Vorräte können mittels einer Bestandsaufnahme (Inventur) zugeordnet werden, während Forderungen aus Lie- ferungen und Leistungen entweder auf Kostenstellen- oder auf Einzelpostenbasis zugeordnet werden können. Letzteres könnte bei Massendaten durch eine IT-gestützte Datenerhe-bung erfolgen.

In der Praxis treten im Rahmen der Allokation von Vermögens- werten und Schulden regelmäßig unterschiedliche Fragestel-lungen auf, die je nach Zwecksetzung der Carve-out-Abschlüsse variieren.

G em ei nsam genutz te I m m obi li en/ G rund stück e: Sofern Immobilien/Grundstücke zumindest rechtlich einem Eigen-tümer zugeordnet werden, sind Nutzungen entsprechend über Mietverträge oder Nutzungsvereinbarungen zu regeln. Im Zuge dieser Vereinbarungen werden sich häufig neue interne wie auch externe Beziehungen und Transaktionen ergeben. Derartige Gestaltungen sind hinsichtlich des wirt-schaftlichen Eigentums zu würdigen.

G em ei nsam genutz te M aschi nen und Anlagen: Sofern Maschinen und Anlagen in der Produktion für verschiedene Geschäftsbereiche eingesetzt werden, kann sich die Spal- tung komplexer gestalten. In aller Regel sollte sich das Eigen-tum einer rechtlichen Einheit zuordnen lassen. Die Nutzung verschiedener Geschäftsbereiche lässt sich häufig durch Arbeits- pläne, Auslastungsanalysen und ähnliche Reports belegen und nachvollziehen. Auch hier können Vermietungs- oder Nut-zungsüberlassungsvereinbarungen getroffen werden, um eine Lösung für die Zuordnung herbeizuführen.

Praxisbeispiel Bilanz

1 7Erstellung von Carve-out-Abschlüssen |

oder auch um Einkaufsverpflichtungen handeln. Die Allo-kation, aber auch die Erfassung solcher Verpflichtungen spielt insbesondere aus Sicht des Erwerbers eine noch wesentlichere Rolle.

Die Fragen zum Ansatz, zur Bewertung und zum Ausweis sind möglicherweise bei Transaktionen mit ausländischen Teil-einheiten ganz anders zu beantworten. Die Bilanzierung nach Landesrecht kann Neubewertungen bedingen oder auch zusätzliche Angaben verlangen. Dies ist in der Praxis ganz regelmäßig ein weiterer Komplexitätstreiber.

Mit Blick auf einen IFRS-Konzernabschluss ergeben sich für den Übertragenden/Veräußerer ggf. noch weitere Anfor-derungen aus IFRS 5 Zur Veräußerung gehaltene langfristige Vermögenswerte und aufgegebene Geschäftsbereiche. Mit IFRS 5 werden die Bilanzierung von zur Veräußerung gehalte-nen Vermögenswerten sowie die Darstellung von und die Anhangangaben zu aufgegebenen Geschäftsbereichen für das übertragende/veräußernde Unternehmen festgelegt.

B ank verbi nd li chk ei ten und K assenbestand : Die Aufteilung derartiger Positionen kann problematisch sein, wenn deren Salden nur auf der Ebene einer Holding- oder Muttergesell-schaft gesteuert und verbucht werden (z. B. Cash Pool). Eine Kapitalflussrechnung für den auszugliedernden Bereich könnte zur Ableitung entsprechender Salden hilfreich sein.

P ensi onsrück stellungen lassen sich im Prinzip mittels der folgenden zwei Varianten allokieren: Entweder werden auf der Basis der bestehenden Pensionsgutachten anspruchsberech-tigte Mitarbeiter den übertragenden Einheiten/Gesellschaften zugeordnet und deren Pensionsverpflichtungen im Einzelnen dem bereits vorliegenden Gutachten entnommen oder es sind neue, separate Gutachten für die übertragenden Einheiten/ Gesellschaften zu erstellen. Im letztgenannten Fall stellt sich die Herausforderung der Datenbeschaffung (jedoch nur mit Blick auf den Erwerber). Zu beachten sind Sonderregelungen zur Beendigung eines Pensionsplans und/oder die Bilanzie-rung des Abgangs von Mitarbeitern im Pensionsplan.

Typischerweise stellen sich ähnliche Fragen nicht nur für bilan-ziell erfasste Aktiva und Passiva, sondern auch für sog. O f f - B alance S heet I tem s. Dabei kann es sich beispielsweise um Eventualverpflichtungen, um Operating- Leasingverhältnisse

1 8 | Erstellung von Carve-out-Abschlüssen

des neuen steuerlichen Umfelds notwendig. Auch aufgrund von bestehenden Unterschieden in den Bilanzansätzen zwi-schen steuerlichen und im Konzernabschluss ausgewiesenen Buchwerten für die zu veräußernde Einheit kann es zu (geän-derten) latenten Steuern kommen.

Corp orate Costs: Für die Allokation dieser Kosten zur zustän-digen Einheit müssen verursachungsgerechte Schlüssel defi-niert werden.

I m p ai rm ent: Aufgrund von Änderungen der Betrachtungs-basis für die Impairment-Tests sind Anpassungen in der Durch-führung erforderlich.

Entscheidend für die korrekte Umsetzung des Verursachungs-prinzips ist die Verwendung geeigneter Allokationsschlüssel; für eine Auswahl an Kostenarten und Kostenstellen sind in nachfolgender Tabelle verursachungsgerechte Allokations-schlüssel dargestellt:

Für kombinierte oder Carve-out-Abschlüsse müssen zur Er stellung der GuV sachgerechte Methoden der Zuordnung von Erträgen und Aufwendungen zu den ausgegliederten Ein heiten definiert werden.

U m satz erlö se: Aufgrund neu entstandener Strukturen können Leistungsbeziehungen, die vor dem Carve-out intern zwischen den Geschäftsbereichen bestanden, zu externen Umsatzerlösen werden. Auf der anderen Seite können aufgrund von notwen-digen Leistungsbeziehungen innerhalb der ausgegliederten/veräußerten Einheit neue Intercompany-Transaktionen entste-hen. Derartige Änderungen sind in einer Stand-alone-Betrach-tung zu berücksichtigen.

S teuerauf w and : Die Berechnung der Steuer hat auf der Basis der neuen steuerrechtlichen Struktur zu erfolgen. Verlustvor-träge oder steuerliche Modelle, z. B. in Form von Organschaf-ten, die in der Pre-Carve-out-Struktur zu Steueroptimierungen führten, sind zu eliminieren bzw. es sind für die Carve-out Financial Statements neue Berechnungen aus dem Blickwinkel

Praxisbeispiel GuV

B ei sp i ele f ür verursachungsgerechte Allok ati onsschlüssel

K ostenart/ -stelle V erursachungsgerechter Allok ati onsschlüssel

Zentrales Management Relation der Umsatzerlöse des ausgegliederten Unternehmensbereichs zum Unternehmensumsatz

Rechnungswesen Relation der Umsatzerlöse des ausgegliederten Unternehmensbereichs zum Unternehmensumsatz

Rechts- und Beratungsleistungen Projekt-/Kostenstellenbezogene Zurechnung

Personalkosten Kostenstellenbezogene Zuordnung oder prozentualer Anteil der Belegschaft des ausgegliederten Bereichs an der Gesamtmitarbeiterzahl

Einkauf Auftrags-/Kostenstellenbezogene Zuordnung

Auftragsbearbeitung/Auftragsabwicklung Relation der Umsatzerlöse des ausgegliederten Unternehmensbereichs zum Unternehmensumsatz

EDV-Abteilung Prozentsatz der genutzten Kapazität für den ausgegliederten Unternehmensbereich oder Kostenallokation anhand dokumentierter Projekt-Ist-Abschreibungen

Marketingkosten Prozentsatz der genutzten Kapazität für den ausgegliederten Unternehmensbereich

F&E Projekt-/Kostenstellenbezogene Zurechnung

Qualitätsmanagement Verhältnis Gesamtumsatz zu Umsatzerlösen des ausgegliederten Unternehmensbereichs

Fracht und Verpackung Fracht- und Verpackungskosten pro Stück hochgerechnet auf die Anzahl der abgesetzten Waren der jeweiligen Periode

Elektrizität, Wasser, Gas Energieverbrauch kostenstellenbezogen ermittelt

Interne Miete Quadratmeterbezogene Zuteilung zum ausgegliederten Unternehmensbereich

Zentrale Instandhaltung und Wartung Quadratmeterbezogene Zuteilung zum ausgegliederten Unternehmensbereich

19Erstellung von Carve-out-Abschlüssen |

Als weitere Rechnungslegungsinstrumente können im Kontext der Analyse der spezifischen Anforderungen von Carve-out-Abschlüssen grundsätzlich die Kapitalflussrechnung, die Segmentberichterstattung und die Notes in Betracht kommen. Überdies können sich Auswirkungen auf die Ermittlung der Earnings per Share ergeben.

Basiert auf den Carve-out- Abschlüssen: Bilanz und GuV mit allen zugrunde liegenden Allokationsschlüsseln.

Ausweis aller Cashflows aus neu entstandenen Intercompany-Beziehungen.

Aufgrund neuer Struktur Identi-fizierung und Definition neuer Geschäftssegmente (stimmen i. d. R. nicht mit alten Geschäfts-segmenten vor der Transaktion überein).

Ausweis aller Vergleichszahlen für die dargestellten Perioden auf der Basis der aktuellen Geschäftssegmente.

Potenzielles Datenerhebungs - problem, wenn die Belege auf Kosten stellen nicht ausreichend erfasst wurden.

Berücksichtigung von Informa-tionen zum Zweck der Erstellung und zu involvierten Geschäfts-bereichen, Allokations- und Erstell-methoden sowie Bilanzierungs- und Bewertungsmethoden.

Nach IFRS: keine Überleitung gem. IFRS 1 Erstmalige Anwendung der IFRS notwendig, da für den im Carve-out-Abschluss abgebildeten Geschäftsbereich bisher keine lokalen Rechnungslegungsnormen verwendet wurden.

Erfassung von für den Carve-out- Geschäftsbereich wesentlichen Geschäftsvorfällen, die nach dem Bilanzstichtag eingetreten sind.

Ausweis neuer Angaben über Beziehungen zu nahestehenden Unternehmen und Personen.

Weitere Angaben zu Carve-out-Abschlüssen

Kapital-flussrechnung

Segmentbericht-erstattung

Notes

Carve-out- Kapital- flussrechnung

Ergebnis nach Steuern xx.xxx

Mittelfluss aus betrieblicher Tätigkeit xx.xxx

Mittelfluss aus Investitionstätigkeit xx.xxx

Mittelfluss aus Finanzierungstätigkeit xx.xxx

Veränderung der Zahlungsmittel und Zahlungsmitteläquivalente xx.xxx

Zahlungsmittel und Zahlungsmitteläquivalente xx.xxx

2 0 | Erstellung von Carve-out-Abschlüssen

K om p lex i tä tsf ak toren bei d er Erstellung von Carve-out-Abschlüssen Bei der Erstellung eines Carve-out-Abschlusses hat sich der Erwerber mit verschiedenen Fragestellungen zur Bilanzierung neu erworbener oder durch Spaltung übernommener Vermö- genswerte und Schulden zu beschäftigen. Für den Einzelabschluss erfolgt zunächst die Unterscheidung zwischen einem „Share Deal“, bei dem es sich um ganze Beteiligungen handelt, und einem

„Asset Deal“, bei dem lediglich einzelne Vermögenswerte und Schulden erworben werden. Während bei einem Erwerb durch einen Kauf die Anschaffungskostenobergrenze für den Ansatz zu beachten ist, ergibt sich für den Erwerb durch Spaltung das Wahlrecht, das erworbene Nettovermögen zum Buchwert fort-zuführen oder zum Zeitwert anzusetzen.

C a r v e - o u t - A b s c h l ü s s e a u s S i c h t d e s E r w e r b e r s

2 1Erstellung von Carve-out-Abschlüssen |

Bei der Erstellung der Eröffnungsbilanz lassen sich für den Erwerber die folgenden Bilanzierungsthemen hervorheben:

Bei den Forderungen und Verbindlichkeiten gegenüber verbundenen Unternehmen können im übertragenen Teil Intercompany-Beziehungen zwischen übertragenen Einzel-gesellschaften, Segmenten oder auch Kostenstellen bestehen bzw. neu entstehen. Mög-licherweise werden Intercompany-Salden und einzelne Transaktionen aufgrund der nun vorliegenden konzernexternen Leistungsbeziehungen abzubilden sein, die im alten Kon-zernverbund konsolidiert wurden.

Finanzierungsaufwendungen bzw. Verbindlichkeiten im Zusammenhang mit der Finan-zierung sowie Transaktionskosten im Zusammenhang mit dem Erwerb des Carve-out- Geschäftsbereichs spielen für die Bilanzierung beim Erwerber eine wesentliche Rolle. Sie sind jedoch nicht in der Eröffnungsbilanz der erworbenen Carve-out-Einheit zu bilanzie-ren, sondern ausschließlich in der Bilanz des Erwerbers.

Arbeitsintensiv ist insbesondere die Erstellung der in die Impairment-Tests eingehenden Unternehmensplanungen, die an eine geänderte Struktur (Stand-alone-Basis) für die er-worbene Einheit im neuen Umfeld (ggf. unter Einbeziehung von Synergien) anzupassen ist.

Zusätzliche Neuerungen können sich für den Erwerber (bzw. das erworbene Unterneh-men) im Zuge einer notwendigen Anpassung (Angleichung) der Bilanzierungsrichtlinien ergeben. Prominentestes Beispiel ist dabei die Umstellung von lokalen Rechnungslegungs-regeln für den Carve-out-Abschluss auf IFRS oder US-GAAP.

Der Erwerb eines Unternehmens hat eine Kaufpreisallokation beim Erwerber als bilan-zielle Folge. Daraus ergeben sich weitere Fragestellungen, von der Bestimmung des Kauf-preises über die Identifizierung erworbener Vermögenswerte und Schulden bis hin zur Marktbewertung des erworbenen Nettovermögens zum Erwerbszeitpunkt und zur Bilan-zierung latenter Steuern aus Wertansätzen, die sich von denen der Steuerbilanz unter- scheiden.

Praxisbeispiele

Beispiel 1

Beispiel 2

Beispiel 3

Beispiel 4

Beispiel 5

2 2 | Erstellung von Carve-out-Abschlüssen

Wir unterstützen Sie gern bei der Bewältigung der Herausforde-rungen Ihrer Carve-out-Transaktionen. Unser Team aus der EY FAAS (Financial Accounting Advisory Services) begleitet Sie vollständig und umfassend durch den Prozess der Erstellung der Carve-out Financial State ments – von der handelsrechtlichen Würdigung rechtlicher und steuerlicher Modelle (tax/legal step plan) bis hin zur Erstellung der Carve-out Financial Statements einschließlich zusätzlicher Anhangangaben. EY bietet Ihnen einen Service-Line-übergreifenden, verzahnten Rundumservice für Ihren Carve-out-Prozess.

Unser Team hat sich darauf spezialisiert, die zusammenhän- genden und multidisziplinären Themen eines Carve-outs aus einer ganzheitlichen Perspektive zu betrachten und alle damit verbun-denen Fragestellungen für Sie zu bearbeiten. Der Umfang unserer Beratung hängt vom jeweiligen Einzelfall und von den Anforde-rungen Ihres Unternehmens ab. Wir bieten Ihnen maßgeschneider- te Leistungen und ein auf Ihre Bedürfnisse zugeschnittenes Team. So helfen wir Ihnen, die Risiken einer Carve-out-Transaktion zu minimieren und Chancen zu realisieren.

E i n m u l t i -d i s z i p l i n ä r e s T e a m f ü r I h r e n E r f o l g

Erstellung von Carve-out-Abschlüssen | 23

DeutschlandNord/Ost Stefania MandlerTelefon +49 341 2526 [email protected]

West Andreas Muzzu Telefon +49 231 55011 [email protected]

MitteJörg Bösser Telefon +49 6196 996 [email protected]

Gerd Winterling Telefon +49 6196 996 [email protected]

SüdwestHelge-Thomas Grathwol Telefon +49 621 4208 [email protected]

Bayern Dr. Christine Burger-Disselkamp Telefon +49 89 14331 [email protected]

Christiane Hold Telefon +49 89 14331 12368 [email protected]

Österreich Stefan UherTelefon +43 732 790 790 [email protected]

Schweiz Roger MüllerTelefon +41 58 286 [email protected]

Ralf GeislerTelefon +49 6196 996 [email protected]

Ulrich Boelcke Telefon +49 711 9881 [email protected]

Gerd Winterling Telefon +49 6196 996 [email protected]

Mit einer guten Ausrüstung und einem verlässlichen Kompass lässt sich jede Strecke bewältigen und jedes Ziel erreichen – egal wie kompliziert der Weg und wie herausfordernd das Ziel ist. Mit unserem IFRS Solutions Center wollen wir Ihnen das passende Rüstzeug zur Verfügung stellen – damit Sie Ihr Unternehmen sicher und erfolgreich durch die vielen IFRS-Neuerungen steuern.

Besuchen Sie uns im Internet (www.de.ey.com/IFRS sowie www.de.ey.com/EYScout) oder kontaktieren Sie das IFRS Solutions Center gerne auch per E-Mail: [email protected]

Ihre Ansprechpartner aus dem IFRS Solutions Center in Deutschland, Österreich und der Schweiz

Ihre Subject Matter Experts – Carve-out

EY | Assurance | Tax | Transactions | Advisory

About EYEY is a global leader in assurance, tax, transaction and advisory services. The insights and quality services we deliver help build trust and confidence in the capital markets and in economies the world over. We develop outstanding leaders who team to deliver on our promises to all of our stakeholders. In so doing, we play a critical role in building a better working world for our people, for our clients and for our communities.

EY refers to the global organization, and may refer to one or more, of the member firms of Ernst & Young Global Limited, each of which is a separate legal entity. Ernst & Young Global Limited, a UK company limited by guarantee, does not provide services to clients. For more information about our organization, please visit ey.com.

© 2016 EYGM Limited.All Rights Reserved.

GSA AgencySRE 1605-578ED None

This material has been prepared for general informational purposes only and is not intended to be relied upon as accounting, tax, or other professional advice. Please refer to your advisors for specific advice.

www.ey.com