empresas copec s.a. - euroamerica · reportes en combustibles en un escenario de precio del...

TRANSCRIPT

Empresas Copec S.A. PO 2013: $8.142

Mantener

EuroAmerica Estudios

Febrero 2013

1

Hemos iniciado la cobertura de Empresas Copec S.A., con recomendación de MANTENER y ALTO riesgo

asociado.

• Hemos iniciado la cobertura de Empresas Copec S.A., con recomendación de MANTENER y ALTO riesgo asociado.

• Con nuestras estimaciones basadas en análisis por FCD y múltiplos, obtenemos un precio objetivo para fines de 2013 de $8.142, lo que significa un up-side potencial de 12,3% (lo que incluye un dividend yield esperado de 1,2%).

• Nuestra recomendación se basa en: (i) importantes mejoras en resultados asociados al aumento en volúmenes de ventas en paneles y celulosa luego del fuerte plan de crecimiento orgánico e inorgánico de Arauco, que compensaría en parte la reducción en el precio de la celulosa; (ii) favorables reportes en combustibles en un escenario de precio del petróleo más estable durante 2013 y positivas perspectivas para la operación de Terpel. Dichos fundamentos se contraponen respecto de un momentum menos favorable en términos de la tendencia futura de la celulosa en los próximos dos años y el alza en el precio de estos títulos desde fines de noviembre (en torno a un 13%), lo que ha llevado a múltiplos Ev/Ebitda y P/U forward a niveles cercanos al promedio histórico de 14x y 29x, por lo que gran parte de la recuperación de resultados ya estaría internalizada en el precio de la acción.

2

Rendimiento LTM

Fuente: Bloomberg

80

100

120

140

Copec IPSA

Recomendación MANTENER/Riesgo Alto

Precio Actual (11/02/13) $ 7.325

Precio Objetiv o (Fines 2013) $ 8.142

Upside 11,2%

Dividend Yield Esperado 1,2%

Retorno Global Esperado 12,3%

Información del título

Nemotécnico COPEC

Ticket Bloomberg (Local) COPEC CI

Sector COMMODITIES

Liquidez del Titulo

N° de acciones (M) 1.299,9

Market Cap (US$MM) 20.104

Free Float 39,2%

Presencia Bursátil 100%

N° de Negociaciones diaria (últimos 12 M) 7.993,3

Monto Transado diario MM (últimos 12 M) $ 89.549

Volatilidad del título

Beta 1,2

Desv iación Estándar (últimos 12 meses) 1,2%

Desv iación Estándar IPSA(últimos 12 meses) 0,6%

Rango de Precio (últimas 12 meses) $6.465 - $8.296

Resumen

Contexto Mundial2012

• Empresas Copec participa en dos grandes áreas de

especialización: energía y recursos naturales. En energía está presente en la distribución de combustibles líquidos, gas licuado y gas natural, así como en la generación eléctrica. En recursos naturales participa en la industria forestal, pesquera y minería, donde Chile cuenta con claras ventajas competitivas.

• Empresas Copec es una de las compañías públicas más grandes de Chile y representa alrededor de un 8,6% del índice IPSA.

• Posee un patrimonio forestal de más de 2 millones de hectáreas plantadas en Chile, Argentina, Brasil, EEUU y Canadá.

Fuente: Empresas Copec

Descripción de la compañía

3

Áreas de Negocios

Contexto Mundial2012

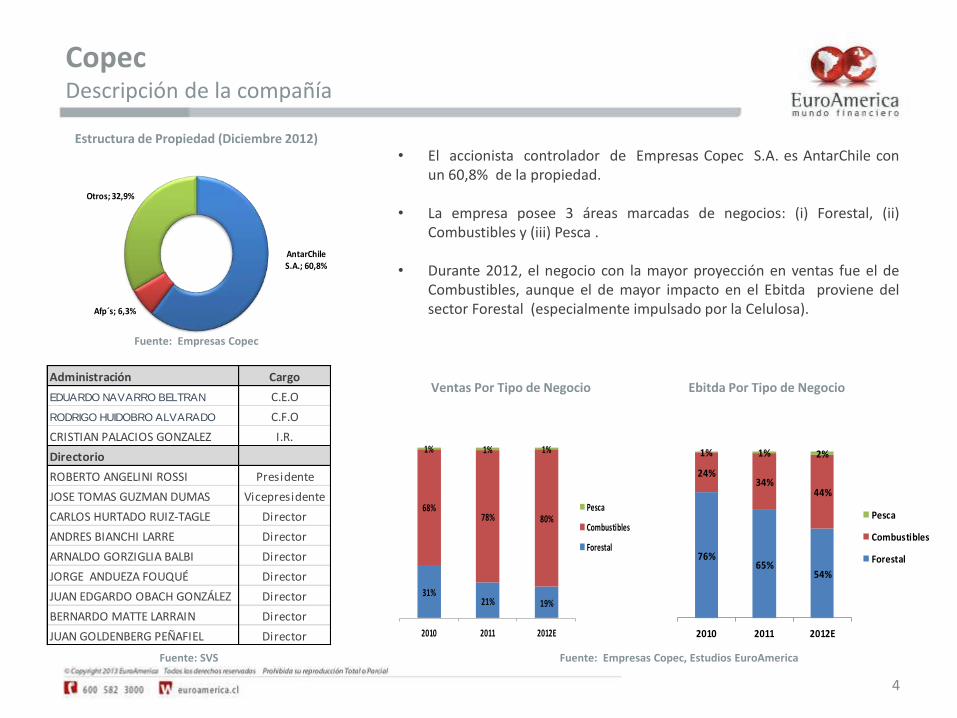

• El accionista controlador de Empresas Copec S.A. es AntarChile con un 60,8% de la propiedad.

• La empresa posee 3 áreas marcadas de negocios: (i) Forestal, (ii) Combustibles y (iii) Pesca .

• Durante 2012, el negocio con la mayor proyección en ventas fue el de

Combustibles, aunque el de mayor impacto en el Ebitda proviene del sector Forestal (especialmente impulsado por la Celulosa).

Fuente: Empresas Copec, Estudios EuroAmerica

Descripción de la compañía

Estructura de Propiedad (Diciembre 2012)

Ventas Por Tipo de Negocio

Fuente: Empresas Copec

Fuente: SVS

Ebitda Por Tipo de Negocio

4

AntarChile S.A.; 60,8%

Afp´s; 6,3%

Otros; 32,9%

Administración Cargo

EDUARDO NAVARRO BELTRAN C.E.O

RODRIGO HUIDOBRO ALVARADO C.F.O

CRISTIAN PALACIOS GONZALEZ I.R.

Directorio

ROBERTO ANGELINI ROSSI Presidente

JOSE TOMAS GUZMAN DUMAS Vicepresidente

CARLOS HURTADO RUIZ-TAGLE Director

ANDRES BIANCHI LARRE Director

ARNALDO GORZIGLIA BALBI Director

JORGE ANDUEZA FOUQUÉ Director

JUAN EDGARDO OBACH GONZÁLEZ Director

BERNARDO MATTE LARRAIN Director

JUAN GOLDENBERG PEÑAFIEL Director

31%21% 19%

68%78% 80%

1% 1% 1%

2010 2011 2012E

Pesca

Combustibles

Forestal76%

65%54%

24%34%

44%

1% 1% 2%

2010 2011 2012E

Pesca

Combustibles

Forestal

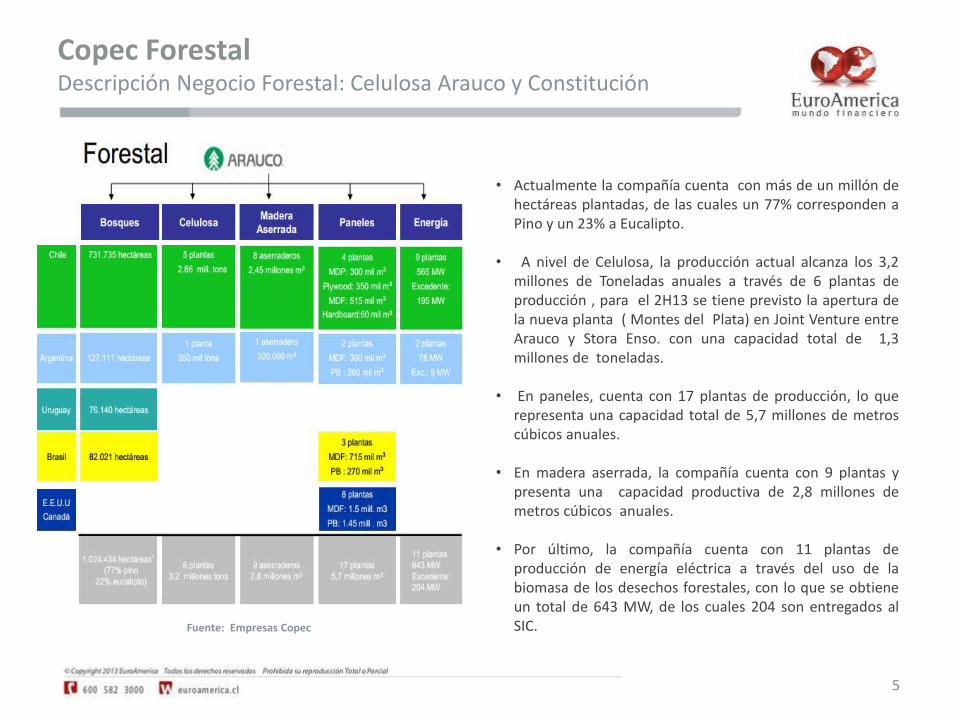

Descripción Negocio Forestal: Celulosa Arauco y Constitución

5

• Actualmente la compañía cuenta con más de un millón de hectáreas plantadas, de las cuales un 77% corresponden a Pino y un 23% a Eucalipto.

• A nivel de Celulosa, la producción actual alcanza los 3,2

millones de Toneladas anuales a través de 6 plantas de producción , para el 2H13 se tiene previsto la apertura de la nueva planta ( Montes del Plata) en Joint Venture entre Arauco y Stora Enso. con una capacidad total de 1,3 millones de toneladas.

• En paneles, cuenta con 17 plantas de producción, lo que representa una capacidad total de 5,7 millones de metros cúbicos anuales.

• En madera aserrada, la compañía cuenta con 9 plantas y

presenta una capacidad productiva de 2,8 millones de metros cúbicos anuales.

• Por último, la compañía cuenta con 11 plantas de producción de energía eléctrica a través del uso de la biomasa de los desechos forestales, con lo que se obtiene un total de 643 MW, de los cuales 204 son entregados al SIC.

Fuente: Empresas Copec

Contexto Mundial2012

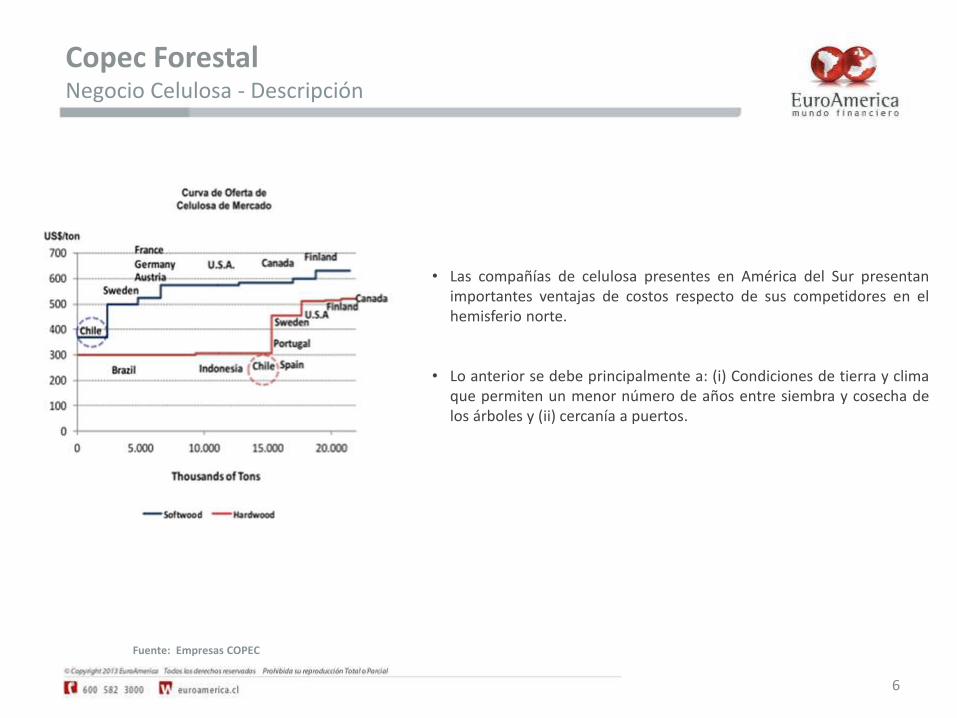

• Las compañías de celulosa presentes en América del Sur presentan importantes ventajas de costos respecto de sus competidores en el hemisferio norte.

• Lo anterior se debe principalmente a: (i) Condiciones de tierra y clima que permiten un menor número de años entre siembra y cosecha de los árboles y (ii) cercanía a puertos.

Negocio Celulosa - Descripción

6

Fuente: Empresas COPEC

Contexto Mundial2012

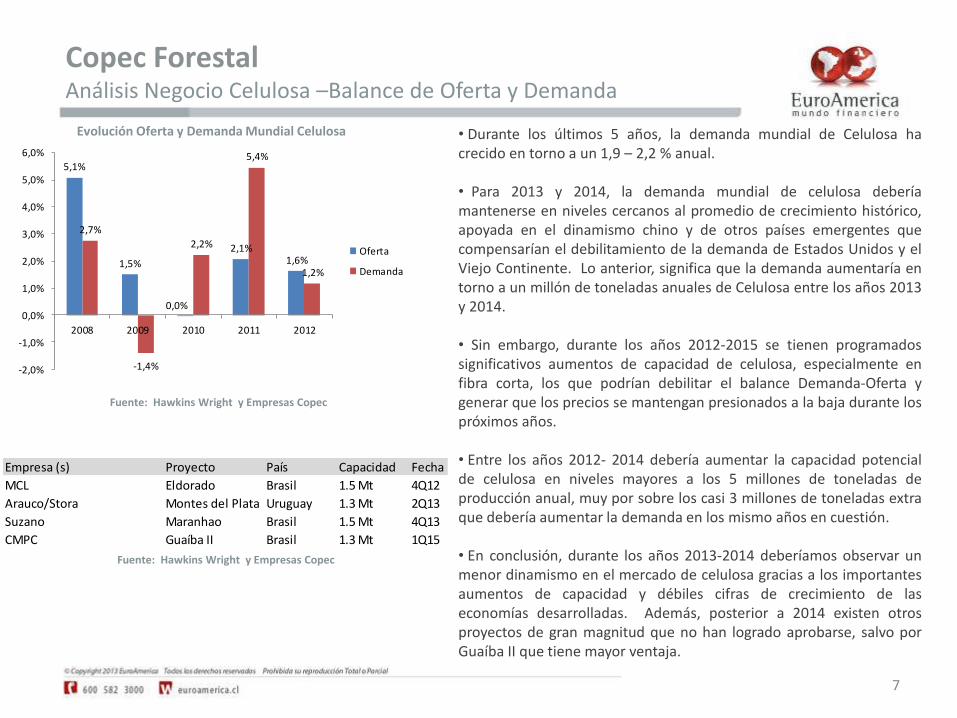

Análisis Negocio Celulosa –Balance de Oferta y Demanda

7

Evolución Oferta y Demanda Mundial Celulosa

5,1%

1,5%

0,0%

2,1%1,6%

2,7%

-1,4%

2,2%

5,4%

1,2%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

2008 2009 2010 2011 2012

Oferta

Demanda

• Durante los últimos 5 años, la demanda mundial de Celulosa ha crecido en torno a un 1,9 – 2,2 % anual. • Para 2013 y 2014, la demanda mundial de celulosa debería mantenerse en niveles cercanos al promedio de crecimiento histórico, apoyada en el dinamismo chino y de otros países emergentes que compensarían el debilitamiento de la demanda de Estados Unidos y el Viejo Continente. Lo anterior, significa que la demanda aumentaría en torno a un millón de toneladas anuales de Celulosa entre los años 2013 y 2014. • Sin embargo, durante los años 2012-2015 se tienen programados significativos aumentos de capacidad de celulosa, especialmente en fibra corta, los que podrían debilitar el balance Demanda-Oferta y generar que los precios se mantengan presionados a la baja durante los próximos años. • Entre los años 2012- 2014 debería aumentar la capacidad potencial de celulosa en niveles mayores a los 5 millones de toneladas de producción anual, muy por sobre los casi 3 millones de toneladas extra que debería aumentar la demanda en los mismo años en cuestión. • En conclusión, durante los años 2013-2014 deberíamos observar un menor dinamismo en el mercado de celulosa gracias a los importantes aumentos de capacidad y débiles cifras de crecimiento de las economías desarrolladas. Además, posterior a 2014 existen otros proyectos de gran magnitud que no han logrado aprobarse, salvo por Guaíba II que tiene mayor ventaja.

Empresa (s) Proyecto País Capacidad Fecha

MCL Eldorado Brasil 1.5 Mt 4Q12

Arauco/Stora Montes del Plata Uruguay 1.3 Mt 2Q13

Suzano Maranhao Brasil 1.5 Mt 4Q13

CMPC Guaíba II Brasil 1.3 Mt 1Q15

Fuente: Hawkins Wright y Empresas Copec

Fuente: Hawkins Wright y Empresas Copec

Contexto Mundial2012

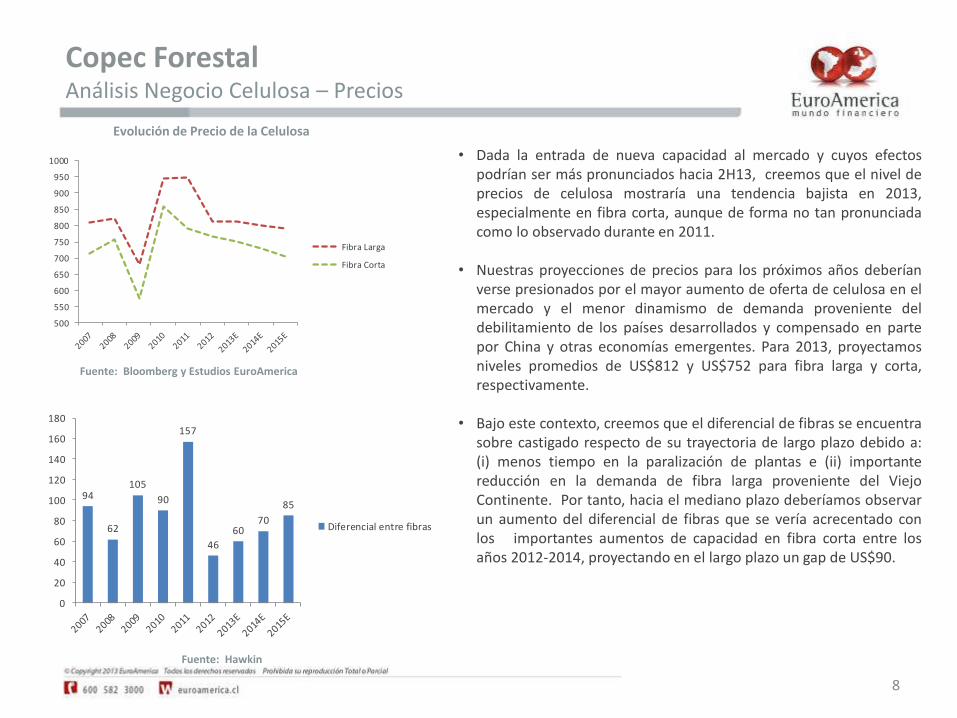

Análisis Negocio Celulosa – Precios

8

Evolución de Precio de la Celulosa

Fuente: Hawkin

• Dada la entrada de nueva capacidad al mercado y cuyos efectos podrían ser más pronunciados hacia 2H13, creemos que el nivel de precios de celulosa mostraría una tendencia bajista en 2013, especialmente en fibra corta, aunque de forma no tan pronunciada como lo observado durante en 2011.

• Nuestras proyecciones de precios para los próximos años deberían verse presionados por el mayor aumento de oferta de celulosa en el mercado y el menor dinamismo de demanda proveniente del debilitamiento de los países desarrollados y compensado en parte por China y otras economías emergentes. Para 2013, proyectamos niveles promedios de US$812 y US$752 para fibra larga y corta, respectivamente.

• Bajo este contexto, creemos que el diferencial de fibras se encuentra

sobre castigado respecto de su trayectoria de largo plazo debido a: (i) menos tiempo en la paralización de plantas e (ii) importante reducción en la demanda de fibra larga proveniente del Viejo Continente. Por tanto, hacia el mediano plazo deberíamos observar un aumento del diferencial de fibras que se vería acrecentado con los importantes aumentos de capacidad en fibra corta entre los años 2012-2014, proyectando en el largo plazo un gap de US$90.

500

550

600

650

700

750

800

850

900

950

1000

Fibra Larga

Fibra Corta

Fuente: Bloomberg y Estudios EuroAmerica

94

62

105

90

157

46

6070

85

0

20

40

60

80

100

120

140

160

180

Diferencial entre fibras

Contexto Mundial2012 Análisis Negocio Celulosa – Proyectos

9

Evolución Capacidad de Producción de Celulosa en MM Tons.

Fuente: Empresas Copec

• En 2012 se contaba con una capacidad total de producción de celulosa de 3,2 millones de toneladas, para el 2H13 se espera la apertura del proyecto Montes del Plata en joint Venture con Stora Enso con una inversión total de US$ 1.900 millones y una producción de 1,3 millones de toneladas adicionales de fibra corta.

• La Apertura de Montes del Plata incrementará la producción de fibra corta en 150 mil toneladas para el año 2013 y 650 mil toneladas para el año 2014 cuando la planta se encuentre a plena capacidad.

• Existen ampliaciones de capacidad en curso que están en trámite de evaluación medio ambiental, destacan entre ellas Mapa, Valdivia y Nueva Aldea las que aportarían 1,28 millones de toneladas (aumentando en cerca de 30% - 35% la capacidad total de producción de celulosa).

2,15 2,15 2,15

1,06 1,23

1,71

2012E 2013E 2014E

Fibra Corta

Fibra Larga

Expansión de Celulosa

Fuente: Empresas Copec y EuroAmerica Estudios

Contexto Mundial2012

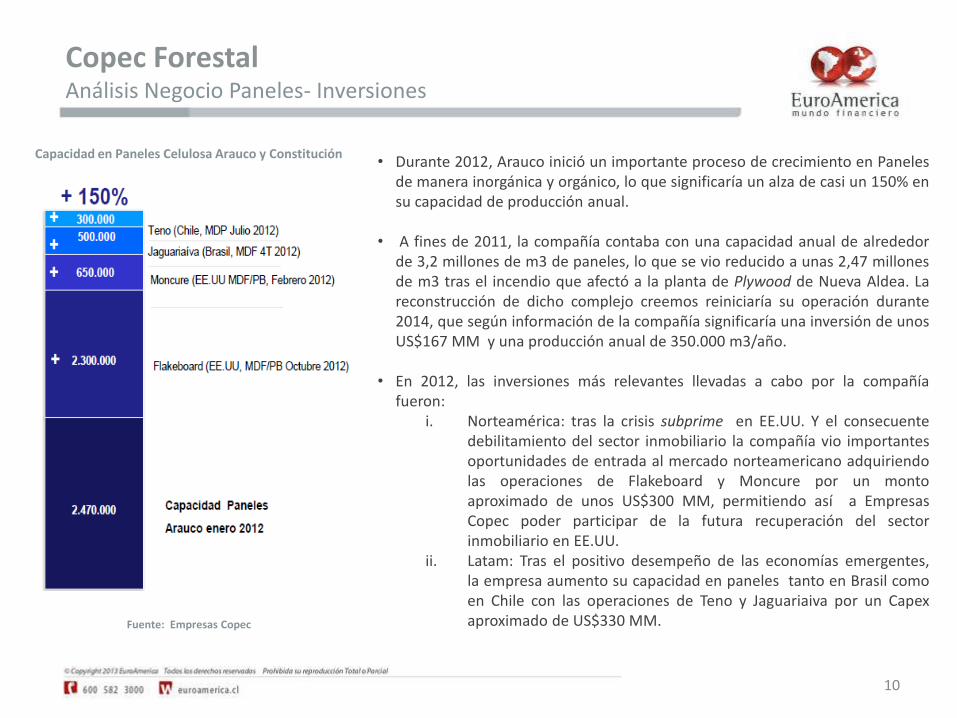

• Durante 2012, Arauco inició un importante proceso de crecimiento en Paneles de manera inorgánica y orgánico, lo que significaría un alza de casi un 150% en su capacidad de producción anual.

• A fines de 2011, la compañía contaba con una capacidad anual de alrededor de 3,2 millones de m3 de paneles, lo que se vio reducido a unas 2,47 millones de m3 tras el incendio que afectó a la planta de Plywood de Nueva Aldea. La reconstrucción de dicho complejo creemos reiniciaría su operación durante 2014, que según información de la compañía significaría una inversión de unos US$167 MM y una producción anual de 350.000 m3/año.

• En 2012, las inversiones más relevantes llevadas a cabo por la compañía fueron:

i. Norteamérica: tras la crisis subprime en EE.UU. Y el consecuente debilitamiento del sector inmobiliario la compañía vio importantes oportunidades de entrada al mercado norteamericano adquiriendo las operaciones de Flakeboard y Moncure por un monto aproximado de unos US$300 MM, permitiendo así a Empresas Copec poder participar de la futura recuperación del sector inmobiliario en EE.UU.

ii. Latam: Tras el positivo desempeño de las economías emergentes, la empresa aumento su capacidad en paneles tanto en Brasil como en Chile con las operaciones de Teno y Jaguariaiva por un Capex aproximado de US$330 MM.

Análisis Negocio Paneles- Inversiones

10

Fuente: Empresas Copec

Capacidad en Paneles Celulosa Arauco y Constitución

Contexto Mundial2012 Análisis Negocio

11

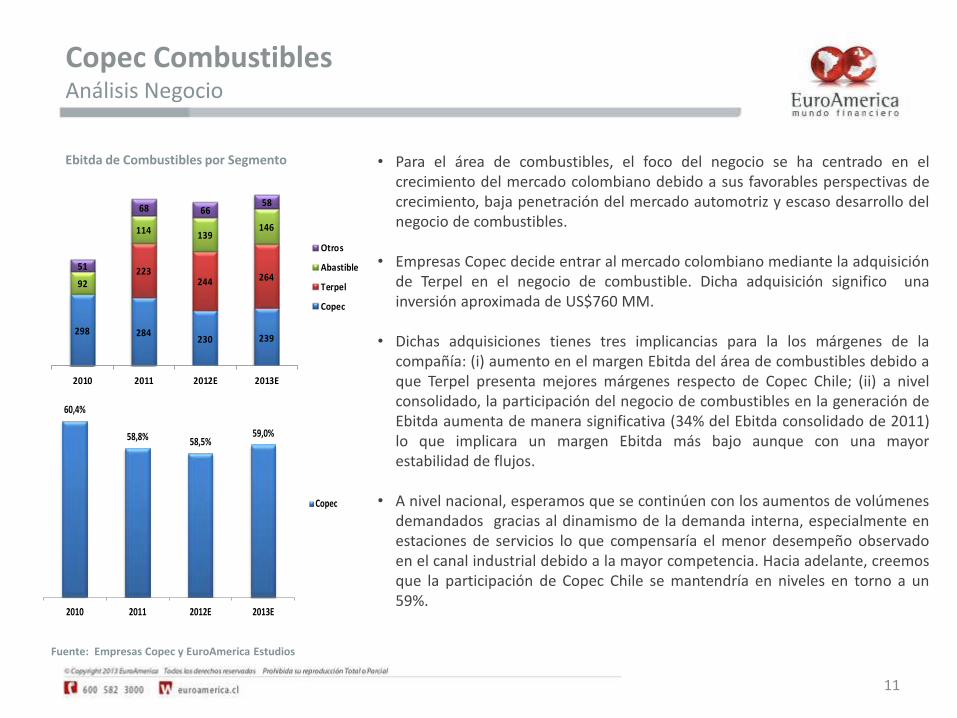

• Para el área de combustibles, el foco del negocio se ha centrado en el crecimiento del mercado colombiano debido a sus favorables perspectivas de crecimiento, baja penetración del mercado automotriz y escaso desarrollo del negocio de combustibles.

• Empresas Copec decide entrar al mercado colombiano mediante la adquisición de Terpel en el negocio de combustible. Dicha adquisición significo una inversión aproximada de US$760 MM.

• Dichas adquisiciones tienes tres implicancias para la los márgenes de la compañía: (i) aumento en el margen Ebitda del área de combustibles debido a que Terpel presenta mejores márgenes respecto de Copec Chile; (ii) a nivel consolidado, la participación del negocio de combustibles en la generación de Ebitda aumenta de manera significativa (34% del Ebitda consolidado de 2011) lo que implicara un margen Ebitda más bajo aunque con una mayor estabilidad de flujos.

• A nivel nacional, esperamos que se continúen con los aumentos de volúmenes demandados gracias al dinamismo de la demanda interna, especialmente en estaciones de servicios lo que compensaría el menor desempeño observado en el canal industrial debido a la mayor competencia. Hacia adelante, creemos que la participación de Copec Chile se mantendría en niveles en torno a un 59%.

Ebitda de Combustibles por Segmento

Fuente: Empresas Copec y EuroAmerica Estudios

298 284230 239

92

114 139146

51

68 6658

223244 264

2010 2011 2012E 2013E

Otros

Abastible

Terpel

Copec

60,4%

58,8% 58,5%59,0%

2010 2011 2012E 2013E

Copec

Contexto Mundial2012

Proyecciones

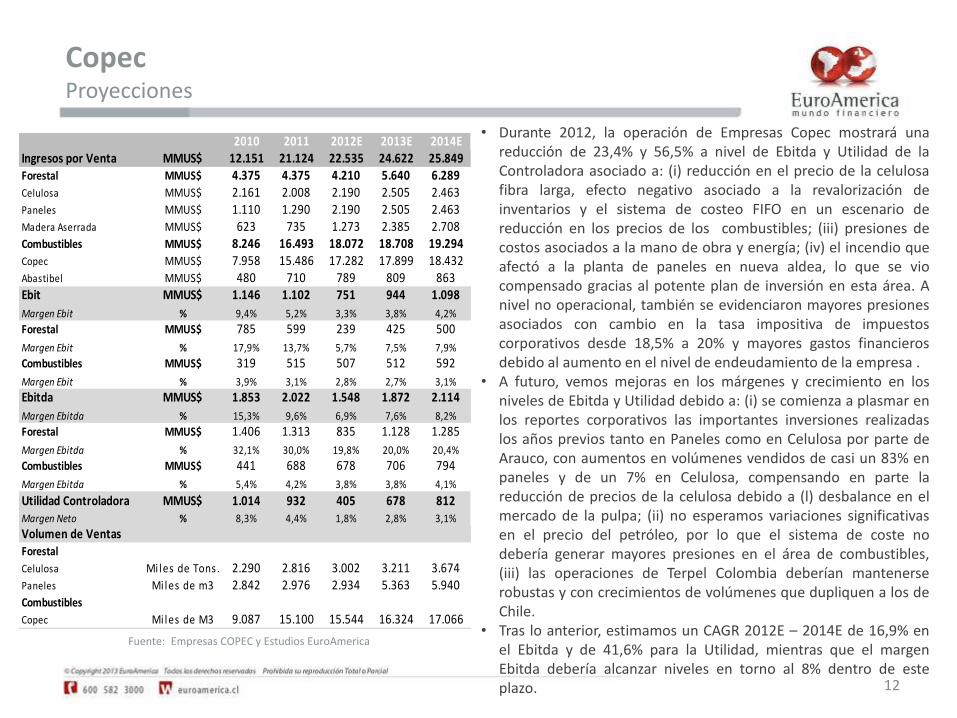

• Durante 2012, la operación de Empresas Copec mostrará una reducción de 23,4% y 56,5% a nivel de Ebitda y Utilidad de la Controladora asociado a: (i) reducción en el precio de la celulosa fibra larga, efecto negativo asociado a la revalorización de inventarios y el sistema de costeo FIFO en un escenario de reducción en los precios de los combustibles; (iii) presiones de costos asociados a la mano de obra y energía; (iv) el incendio que afectó a la planta de paneles en nueva aldea, lo que se vio compensado gracias al potente plan de inversión en esta área. A nivel no operacional, también se evidenciaron mayores presiones asociados con cambio en la tasa impositiva de impuestos corporativos desde 18,5% a 20% y mayores gastos financieros debido al aumento en el nivel de endeudamiento de la empresa .

• A futuro, vemos mejoras en los márgenes y crecimiento en los niveles de Ebitda y Utilidad debido a: (i) se comienza a plasmar en los reportes corporativos las importantes inversiones realizadas los años previos tanto en Paneles como en Celulosa por parte de Arauco, con aumentos en volúmenes vendidos de casi un 83% en paneles y de un 7% en Celulosa, compensando en parte la reducción de precios de la celulosa debido a (l) desbalance en el mercado de la pulpa; (ii) no esperamos variaciones significativas en el precio del petróleo, por lo que el sistema de coste no debería generar mayores presiones en el área de combustibles, (iii) las operaciones de Terpel Colombia deberían mantenerse robustas y con crecimientos de volúmenes que dupliquen a los de Chile.

• Tras lo anterior, estimamos un CAGR 2012E – 2014E de 16,9% en el Ebitda y de 41,6% para la Utilidad, mientras que el margen Ebitda debería alcanzar niveles en torno al 8% dentro de este plazo. 12

Fuente: Empresas COPEC y Estudios EuroAmerica

2010 2011 2012E 2013E 2014EIngresos por Venta MMUS$ 12.151 21.124 22.535 24.622 25.849Forestal MMUS$ 4.375 4.375 4.210 5.640 6.289Celulosa MMUS$ 2.161 2.008 2.190 2.505 2.463Paneles MMUS$ 1.110 1.290 2.190 2.505 2.463Madera Aserrada MMUS$ 623 735 1.273 2.385 2.708Combustibles MMUS$ 8.246 16.493 18.072 18.708 19.294Copec MMUS$ 7.958 15.486 17.282 17.899 18.432Abastibel MMUS$ 480 710 789 809 863Ebit MMUS$ 1.146 1.102 751 944 1.098

Margen Ebit % 9,4% 5,2% 3,3% 3,8% 4,2%

Forestal MMUS$ 785 599 239 425 500

Margen Ebit % 17,9% 13,7% 5,7% 7,5% 7,9%

Combustibles MMUS$ 319 515 507 512 592

Margen Ebit % 3,9% 3,1% 2,8% 2,7% 3,1%

Ebitda MMUS$ 1.853 2.022 1.548 1.872 2.114

Margen Ebitda % 15,3% 9,6% 6,9% 7,6% 8,2%

Forestal MMUS$ 1.406 1.313 835 1.128 1.285

Margen Ebitda % 32,1% 30,0% 19,8% 20,0% 20,4%

Combustibles MMUS$ 441 688 678 706 794

Margen Ebitda % 5,4% 4,2% 3,8% 3,8% 4,1%

Utilidad Controladora MMUS$ 1.014 932 405 678 812Margen Neto % 8,3% 4,4% 1,8% 2,8% 3,1%

Volumen de VentasForestal

Celulosa Miles de Tons . 2.290 2.816 3.002 3.211 3.674Paneles Miles de m3 2.842 2.976 2.934 5.363 5.940Combustibles

Copec Miles de M3 9.087 15.100 15.544 16.324 17.066

Contexto Mundial2012

Aspectos Financieros

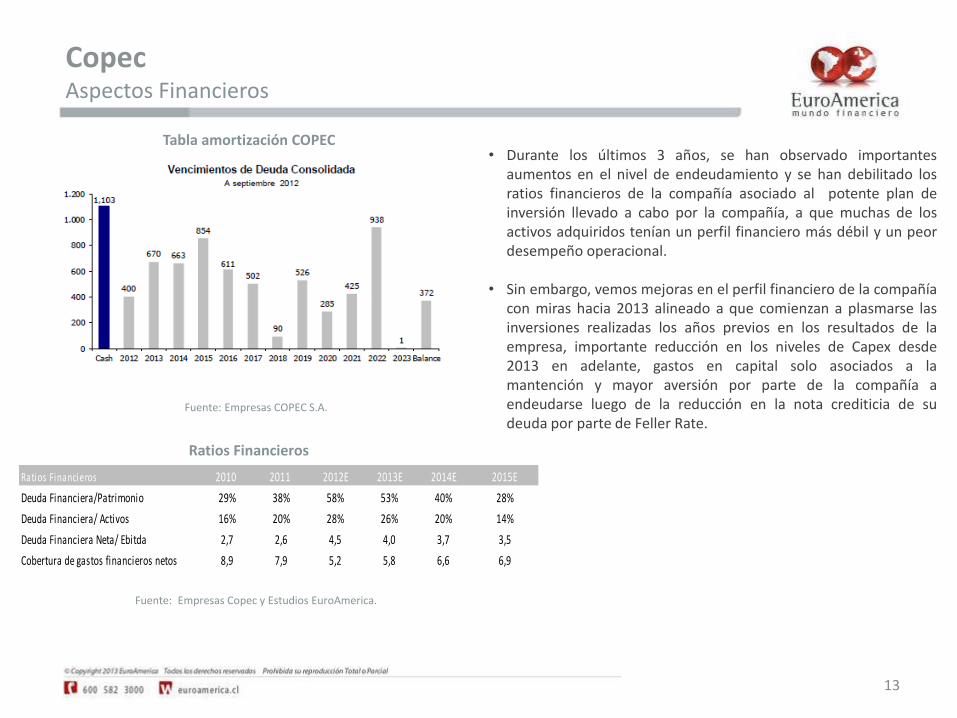

• Durante los últimos 3 años, se han observado importantes aumentos en el nivel de endeudamiento y se han debilitado los ratios financieros de la compañía asociado al potente plan de inversión llevado a cabo por la compañía, a que muchas de los activos adquiridos tenían un perfil financiero más débil y un peor desempeño operacional.

• Sin embargo, vemos mejoras en el perfil financiero de la compañía con miras hacia 2013 alineado a que comienzan a plasmarse las inversiones realizadas los años previos en los resultados de la empresa, importante reducción en los niveles de Capex desde 2013 en adelante, gastos en capital solo asociados a la mantención y mayor aversión por parte de la compañía a endeudarse luego de la reducción en la nota crediticia de su deuda por parte de Feller Rate.

Fuente: Empresas COPEC S.A.

Fuente: Empresas Copec y Estudios EuroAmerica.

Tabla amortización COPEC

Ratios Financieros

13

Ratios Financieros 2010 2011 2012E 2013E 2014E 2015E

Deuda Financiera/Patrimonio 29% 38% 58% 53% 40% 28%

Deuda Financiera/ Activos 16% 20% 28% 26% 20% 14%

Deuda Financiera Neta/ Ebitda 2,7 2,6 4,5 4,0 3,7 3,5

Cobertura de gastos financieros netos 8,9 7,9 5,2 5,8 6,6 6,9

Contexto Mundial2012

Múltiplos y Comparables

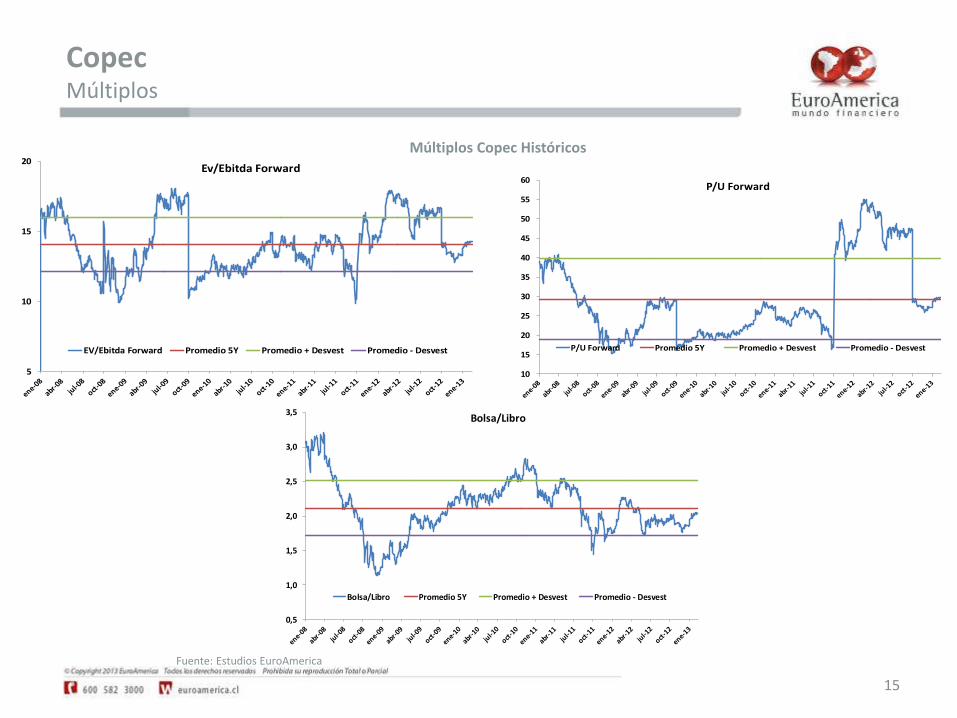

• Empresas Copec transa con un premio respecto de sus comparables del negocio forestal asociado a su exposición en Combustibles, aumento en volúmenes de ventas y su producción intensiva en fibra larga. Sin embargo, creemos que dicho nivel de múltiplo ya tendría internalizado los favorables reportes corporativos de 2013 y 2014.

• Actualmente, la empresa transa a niveles promedios histórico luego del alza en el precio del titulo de casi un 9,1% en lo que val del año alcanzando niveles de 14x Ev/Ebitda forward y 29x P/U forward, además, vemos poco probable mayores alza en los múltiplos debido al momentum bajistas en el valor de la celulosa y que gran parte del alza en resultados ya estaría internalizado en el valor de la acción.

Múltiplos Forward

Comparables CMPC

Fuente: Estudios EuroAmerica

Fuente: Bloomberg y Estudios EuroAmerica

14

2012E 2013E 2014E 2012E 2013E 2014E

Copec 20.090 17,2 14,2 12,6 49,6 29,6 24,7

Comparables Latam

CMPC 8.830 12,1 11,1 9,8 35,3 22,5 19,1

Klabin 6.075 11,8 10,2 9,5 17,3 18,1 16,0

Fibria 6.600 8,6 9,1 8,2 54,1 93,2 53,5

Suzano 1.366 12,0 11,0 8,7 -18,1 65,5 11,5

Comparables Mundo

International Paper 18.554 6,2 5,7 5,7 11,3 9,5 9,4

Stora Enso 2.891 6,2 5,7 5,5 11,3 9,5 9,6

Rayonier 6.663 13,4 11,3 10,3 23,4 18,8 16,7

Svenska Celulosa 17.084 9,3 8,4 8,0 16,7 14,0 12,5

Comparables ForestalM arket C ap

(US$ M M )

Ev/Ebitda (x) P/U (x)

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

-10,0 0,0 10,0 20,0 30,0 40,0

Multiplos Forward

Copec

International Paper

Svenska Celulosa

CMPC

Klabin

Stora Enso

Suzano

Contexto Mundial2012

Múltiplos

Múltiplos Copec Históricos

Fuente: Estudios EuroAmerica

15

5

10

15

20Ev/Ebitda Forward

EV/Ebitda Forward Promedio 5Y Promedio + Desvest Promedio - Desvest

10

15

20

25

30

35

40

45

50

55

60P/U Forward

P/U Forward Promedio 5Y Promedio + Desvest Promedio - Desvest

0,5

1,0

1,5

2,0

2,5

3,0

3,5Bolsa/Libro

Bolsa/Libro Promedio 5Y Promedio + Desvest Promedio - Desvest

Contexto Mundial2012

Valoración por FCD

16

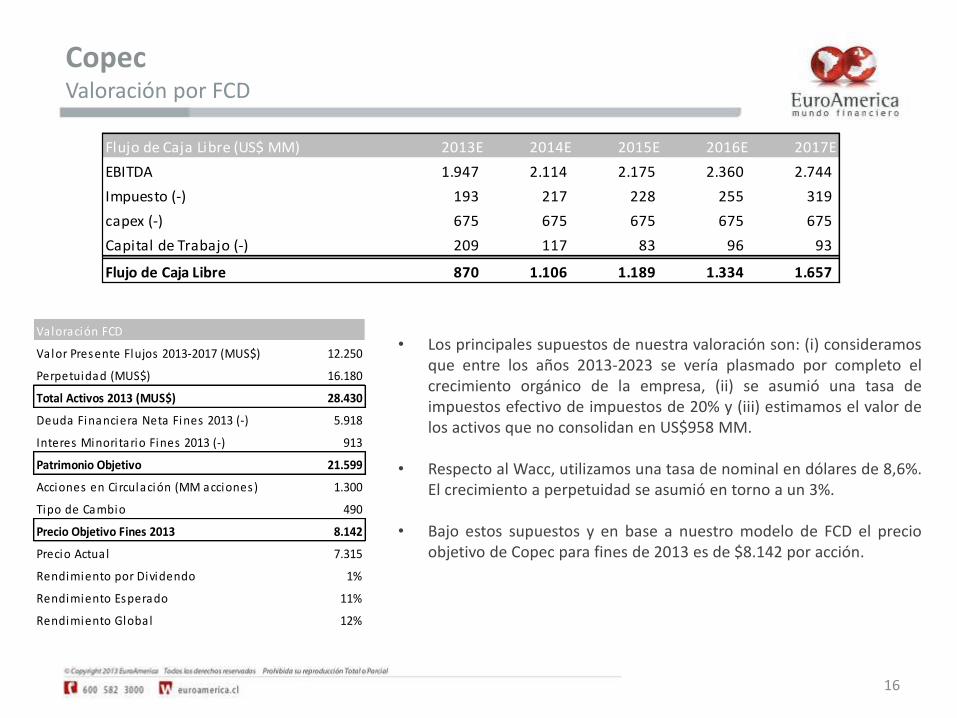

Valoración FCD

Valor Presente Flujos 2013-2017 (MUS$) 12.250

Perpetuidad (MUS$) 16.180

Total Activos 2013 (MUS$) 28.430

Deuda Financiera Neta Fines 2013 (-) 5.918

Interes Minori tario Fines 2013 (-) 913

Patrimonio Objetivo 21.599

Acciones en Circulación (MM acciones) 1.300

Tipo de Cambio 490

Precio Objetivo Fines 2013 8.142

Precio Actual 7.315

Rendimiento por Dividendo 1%

Rendimiento Esperado 11%

Rendimiento Global 12%

• Los principales supuestos de nuestra valoración son: (i) consideramos que entre los años 2013-2023 se vería plasmado por completo el crecimiento orgánico de la empresa, (ii) se asumió una tasa de impuestos efectivo de impuestos de 20% y (iii) estimamos el valor de los activos que no consolidan en US$958 MM.

• Respecto al Wacc, utilizamos una tasa de nominal en dólares de 8,6%.

El crecimiento a perpetuidad se asumió en torno a un 3%.

• Bajo estos supuestos y en base a nuestro modelo de FCD el precio objetivo de Copec para fines de 2013 es de $8.142 por acción.

Flujo de Caja Libre (US$ MM) 2013E 2014E 2015E 2016E 2017E

EBITDA 1.947 2.114 2.175 2.360 2.744

Impuesto (-) 193 217 228 255 319

capex (-) 675 675 675 675 675

Capital de Trabajo (-) 209 117 83 96 93

Flujo de Caja Libre 870 1.106 1.189 1.334 1.657

Contexto Mundial2012

Desempeño: vs IPSA

Desempeño últimos 5 años Desempeño últimos 3 años

Fuente: Bloomberg

Desempeño últimos 2 años

Fuente: Bloomberg

Desempeño LTM

Fuente: Bloomberg Fuente: Bloomberg

17

20

60

100

140

180

Copec IPSA

20

60

100

140

180

Copec IPSA

20

60

100

140

180

Copec IPSA

80

100

120

140

Copec IPSA

Contexto Mundial2012

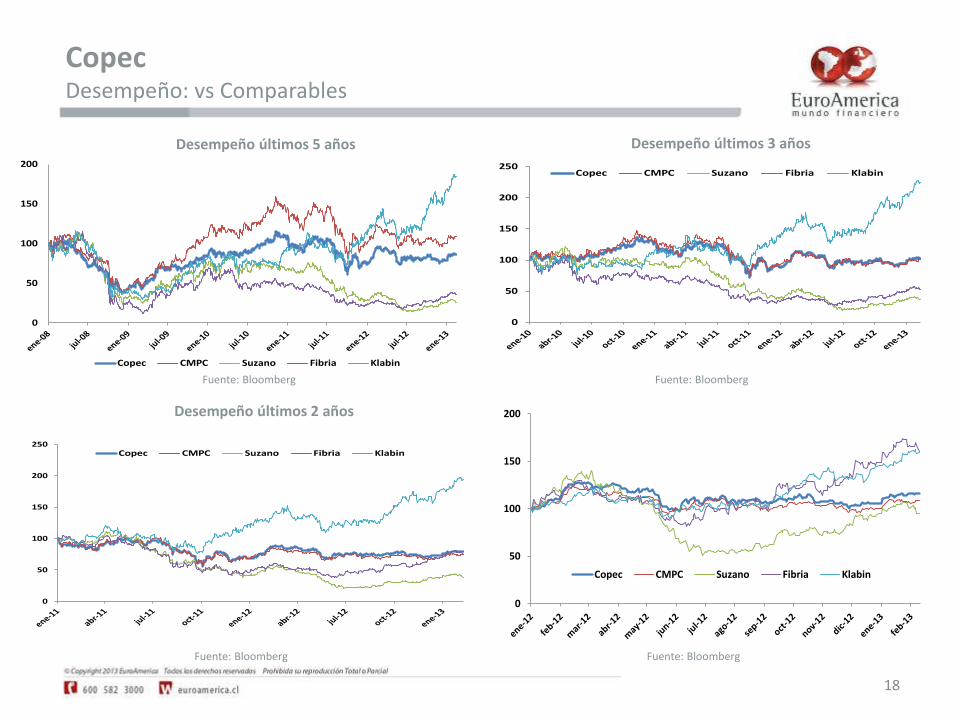

Desempeño: vs Comparables

Desempeño últimos 5 años Desempeño últimos 3 años

Fuente: Bloomberg

Desempeño últimos 2 años

Fuente: Bloomberg

Desempeño LTM

Fuente: Bloomberg Fuente: Bloomberg

18

0

50

100

150

200

Copec CMPC Suzano Fibria Klabin

0

50

100

150

200

250Copec CMPC Suzano Fibria Klabin

0

50

100

150

200

250Copec CMPC Suzano Fibria Klabin

0

50

100

150

200

Copec CMPC Suzano Fibria Klabin

Contexto Mundial2012

Desempeño: vs Comparables

Desempeño últimos 5 años Desempeño últimos 3 años

Fuente: Bloomberg

Desempeño últimos 2 años

Fuente: Bloomberg

Desempeño LTM

Fuente: Bloomberg Fuente: Bloomberg

19

0

50

100

150

200Copec IP Rayoiner Stora Enso Metso SCA

0

50

100

150

200

250Copec IP Rayoiner Stora Enso Metso SCA

0

50

100

150

200

250

Copec IP Rayoiner Stora Enso Metso SCA

50

100

150

200

Copec IP Rayoiner Stora Enso Metso SCA

Contexto Mundial2012

Desempeño: vs Comparables

Fuente: Bloomberg Fuente: Bloomberg

20

Titulos/ Rendimientos en dolares (%)

Comparables Forestal

Copec 0,3% p 2,2% p 9,1% p 6,1% p -31,2% q 29,3% p 97,9% p

Comparables Latam

CMPC 2,8% p 0,9% p 8,8% p 0,5% p -31,0% q 33,8% p 159,6% p

Klabin -0,7% q 9,3% p 9,8% p 45,5% p 21,7% p 15,7% p 112,8% p

Fibria -3,1% q -1,7% q 8,4% p 48,1% p -53,4% q -28,8% q 163,2% p

Suzano -5,7% q -7,5% q 0,3% p -5,2% q -59,4% q -5,4% q 125,0% p

Comparables Mundo

International Paper 0,4% p 5,4% p 6,1% p 34,6% p 8,7% p 1,7% p 126,9% p

Stora Enso -2,8% q -7,8% q -7,8% q 11,3% p -37,8% q 68,5% p -13,8% q

Rayonier 0,9% p 1,3% p 5,6% p 16,1% p 27,5% p 24,6% p 34,5% p

Svenska Celulosa 1,1% p 8,6% p 12,1% p 46,4% p -6,4% q 18,7% p 56,5% p

2010 20097d 30d YTD 2012 2011

Contexto Mundial2012

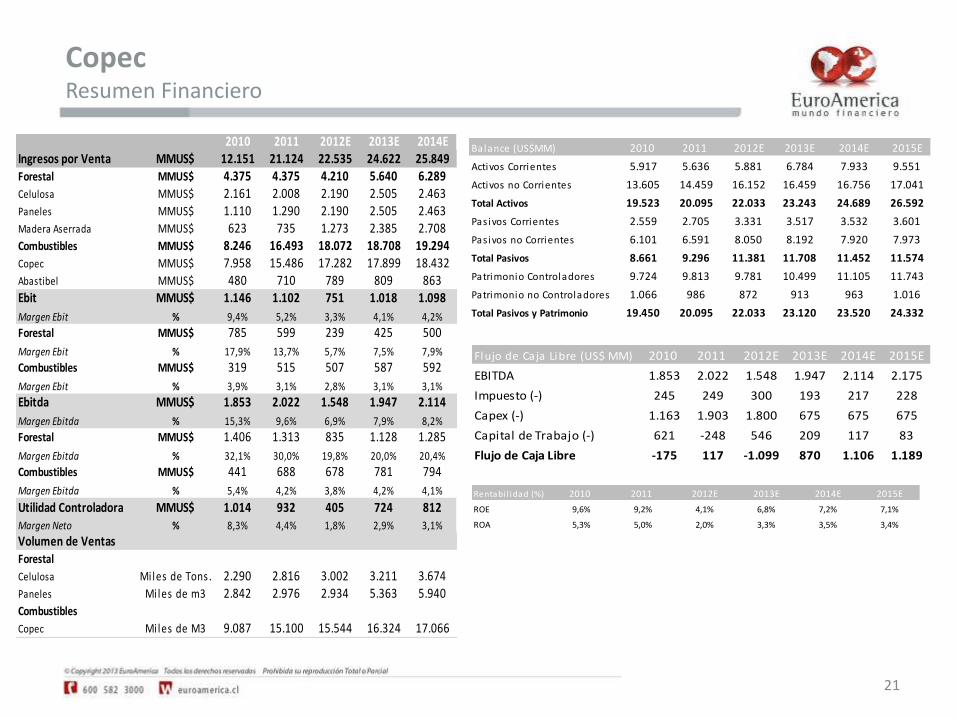

Resumen Financiero

21

2010 2011 2012E 2013E 2014EIngresos por Venta MMUS$ 12.151 21.124 22.535 24.622 25.849Forestal MMUS$ 4.375 4.375 4.210 5.640 6.289Celulosa MMUS$ 2.161 2.008 2.190 2.505 2.463Paneles MMUS$ 1.110 1.290 2.190 2.505 2.463Madera Aserrada MMUS$ 623 735 1.273 2.385 2.708Combustibles MMUS$ 8.246 16.493 18.072 18.708 19.294Copec MMUS$ 7.958 15.486 17.282 17.899 18.432Abastibel MMUS$ 480 710 789 809 863Ebit MMUS$ 1.146 1.102 751 1.018 1.098

Margen Ebit % 9,4% 5,2% 3,3% 4,1% 4,2%

Forestal MMUS$ 785 599 239 425 500

Margen Ebit % 17,9% 13,7% 5,7% 7,5% 7,9%

Combustibles MMUS$ 319 515 507 587 592

Margen Ebit % 3,9% 3,1% 2,8% 3,1% 3,1%

Ebitda MMUS$ 1.853 2.022 1.548 1.947 2.114

Margen Ebitda % 15,3% 9,6% 6,9% 7,9% 8,2%

Forestal MMUS$ 1.406 1.313 835 1.128 1.285

Margen Ebitda % 32,1% 30,0% 19,8% 20,0% 20,4%

Combustibles MMUS$ 441 688 678 781 794

Margen Ebitda % 5,4% 4,2% 3,8% 4,2% 4,1%

Utilidad Controladora MMUS$ 1.014 932 405 724 812Margen Neto % 8,3% 4,4% 1,8% 2,9% 3,1%

Volumen de VentasForestal

Celulosa Miles de Tons . 2.290 2.816 3.002 3.211 3.674Paneles Miles de m3 2.842 2.976 2.934 5.363 5.940Combustibles

Copec Miles de M3 9.087 15.100 15.544 16.324 17.066

Balance (US$MM) 2010 2011 2012E 2013E 2014E 2015E

Activos Corrientes 5.917 5.636 5.881 6.784 7.933 9.551

Activos no Corrientes 13.605 14.459 16.152 16.459 16.756 17.041

Total Activos 19.523 20.095 22.033 23.243 24.689 26.592

Pas ivos Corrientes 2.559 2.705 3.331 3.517 3.532 3.601

Pas ivos no Corrientes 6.101 6.591 8.050 8.192 7.920 7.973

Total Pasivos 8.661 9.296 11.381 11.708 11.452 11.574

Patrimonio Controladores 9.724 9.813 9.781 10.499 11.105 11.743

Patrimonio no Controladores 1.066 986 872 913 963 1.016

Total Pasivos y Patrimonio 19.450 20.095 22.033 23.120 23.520 24.332

Flujo de Caja Libre (US$ MM) 2010 2011 2012E 2013E 2014E 2015E

EBITDA 1.853 2.022 1.548 1.947 2.114 2.175

Impuesto (-) 245 249 300 193 217 228

Capex (-) 1.163 1.903 1.800 675 675 675

Capital de Trabajo (-) 621 -248 546 209 117 83

Flujo de Caja Libre -175 117 -1.099 870 1.106 1.189

Rentabi l idad (%) 2010 2011 2012E 2013E 2014E 2015E

ROE 9,6% 9,2% 4,1% 6,8% 7,2% 7,1%

ROA 5,3% 5,0% 2,0% 3,3% 3,5% 3,4%

© Copyright 2013 EuroAmerica. Todos los derechos reservados. Prohibida su reproducción.

Este material fue preparado por personal de la Gerencia de Estudios de EuroAmerica, solamente para propósitos informativos y no constituye una oferta o solicitud para vender o comprar algún valor, acción u

otro instrumento financiero. Aunque está basado en información pública percibida como confiable, no se garantiza que ella sea exacta o completa. Las opiniones, proyecciones, estimaciones, valorizaciones y

precios objetivos contenidos en este material, son para la o las fecha(s) indicada(s), y pueden ser sujetos a cambio en cualquier momento sin previa notificación. Los comentarios, proyecciones y

estimaciones presentados en este informe han sido elaborados con el apoyo de las mejores herramientas financieras disponibles; sin embargo, por su naturaleza, no es posible garantizar que ellas se

cumplan.

Las estrategias presentadas en este material no necesariamente son las más adecuadas para los objetivos específicos de inversión, situación financiera o necesidades individuales de cada lector, quien debe

basarse en su propia evaluación, tomando en cuenta su perfil de riesgo, objetivos de inversión e ingresos disponibles, entre otras consideraciones.

Tanto EuroAmerica, como sus empleados y/o clientes, en cualquier momento pueden mantener posiciones cortas o largas en los valores, acciones u otros instrumentos financieros referidos en este material,

situación que no necesariamente puede o debe coincidir con las recomendaciones propuestas en el mismo.

La utilización de esta información es de exclusiva responsabilidad del usuario. Su contenido es de propiedad de EuroAmerica, y no puede ser reproducido, redistribuido o copiado total o parcialmente sin

mencionar su fuente.

22