emprendiendo una empresa

TRANSCRIPT

CEtis 109DEL ANGEL SANTIAGO EDGAR JOSUE

VIDALES ESCOBEDO PEDRO ANTONIO

3° Am PROGRAMACION

Maquina 23

SESION 1

Emprendiendo una empresa

A todos nosotros necesitamos creatividad

Trabajo en equipo

Superación permanente, amor al trabajo, responsabilidad, por lo tanto espíritu emprendedor, actuar con seguridad, poner a trabajar tu mente, construir un futuro, crisis igual a oportunidades, disfrutar o que haces, yo merengues

Debo tener ahorro, capital, esfuerzo o riquezas, necesito un lugar materia prima, personal, ventas, técnicas, un empresario y demás temas,

Obligaciones: salarios, pago a proveedores, depreciación, impuestos, microcrédito, micro financias, obligaciones, ganancias, utilidad, reinvertir

Ejercicios

1.- debe determinar algunos elementos importantes:

Costos

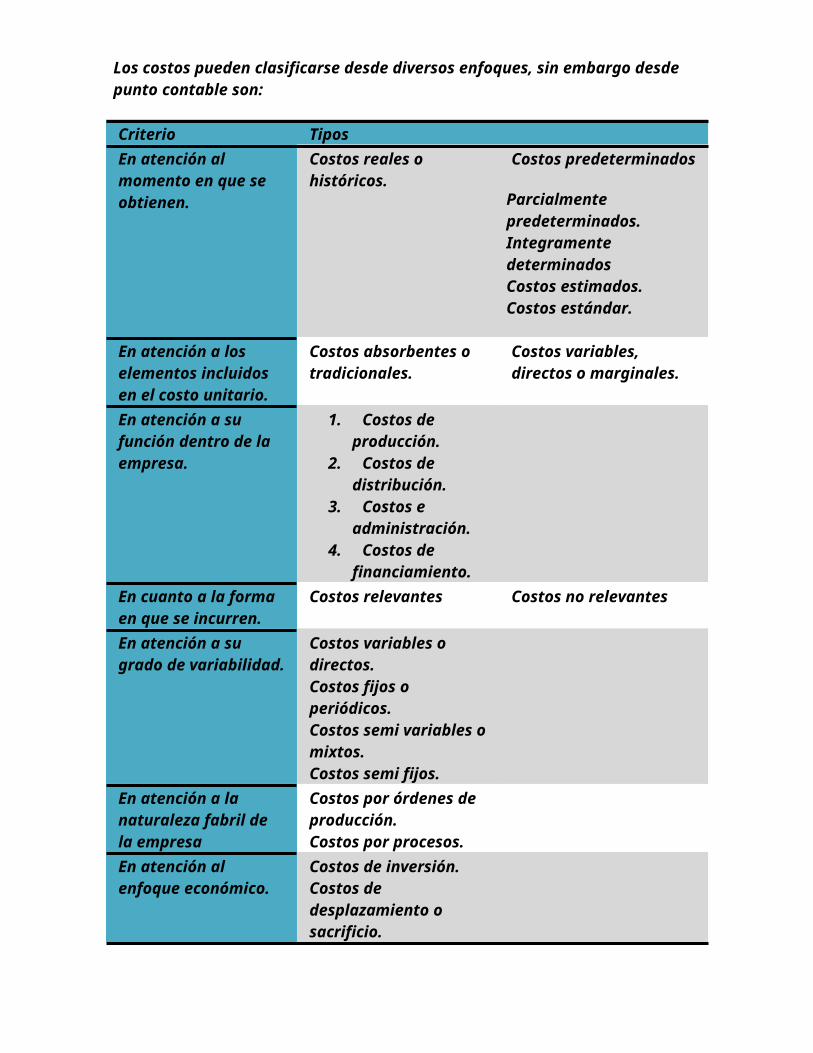

Los costos pueden clasificarse desde diversos enfoques, sin embargo desde punto contable son:

Criterio TiposEn atención al momento en que se obtienen.

Costos reales o históricos.

Costos predeterminados

Parcialmente predeterminados.Integramente determinadosCostos estimados.Costos estándar.

En atención a los elementos incluidos en el costo unitario.

Costos absorbentes o tradicionales.

Costos variables, directos o marginales.

En atención a su función dentro de la empresa.

1. Costos de producción.

2. Costos de distribución.

3. Costos e administración.

4. Costos de financiamiento.

En cuanto a la forma en que se incurren.

Costos relevantes Costos no relevantes

En atención a su grado de variabilidad.

Costos variables o directos.Costos fijos o periódicos.Costos semi variables o mixtos.Costos semi fijos.

En atención a la naturaleza fabril de la empresa

Costos por órdenes de producción.Costos por procesos.

En atención al enfoque económico.

Costos de inversión.Costos de desplazamiento o sacrificio.Costos incurridos.Costos totales.

Precio

El precio es el único elemento del mix de Marketing que proporciona ingresos pues los otros componentes únicamente producen costes. Es más, la fijación de

precios y la competencia entre ellos, fue clasificada como los problemas más importantes a juicio de los ejecutivos de marketing a mediados de los ochenta. Los errores más frecuentes son los siguientes:

·Precio demasiado orientado a los costes. ·No se revisa con suficiente frecuencia para tener en cuenta los cambios producidos en el mercado. ·Se fija con independencia del resto de las variables de marketing mix, sin considerar que es un elemento clave en la estrategia de posicionamiento del mercado. ·No varía lo suficiente para los distintos productos y segmentos del mercado.

Sin duda, mucha de las dificultades relacionadas con el establecimiento del precio parte de un hecho muy simple. Con frecuencia no sabemos el significado de la palabra precio aun cuando se trata de un concepto que resulta muy fácil de definir en términos familiares. En la teoría económica aprendemos que el precio, valor y utilidad son conceptos relacionados.

·Utilidad: Atributo de un artículo que lo hace capaz de satisfacer una necesidad. ·Valor: Medida cuantitativa del intercambio de un producto comparada con la de otros. ·Precio: Valor expresado en términos de unidades monetarias.

Utilidad

Utilidad es la propiedad por la cual una cosa o acción adquiere la condición de valor útil para satisfacer las necesidades humanas. Puede hacer referencia a los siguientes términos

En economía: utilidad (economía) a la función de utilidad, cuya derivada es la utilidad marginal; a un criterio para encontrar el punto óptimo de eficiencia de Pareto, en el

cual no es posible beneficiar a más elementos de un sistema sin perjudicar a otros; y

a la subjetividad de la utilidad esperada.

En filosofía: al utilitarismo, una teoría ética.

En informática: a una herramienta que sirve de soporte para la construcción y ejecución de programas.

En el derecho registral: al catálogo de montes de utilidad pública al monte de utilidad pública.

En contabilidad

También denominado beneficio, es la diferencia entre los ingresos obtenidos por un negocio y todos los gastos incurridos en la generación de dichos ingresos

Recursos materiales

Se refiere a las cosas que se utilizan para procesar, transformar, o que se procesan o transforman en el proceso productivo de un bien o servicio, y están integrados por:

a.- EDIFICIOS E INSTALACIONES: Lugares donde se realiza la labor productiva.

b.- MAQUINARIA: Misma que tiene por objeto multiplicar la capacidad productiva del trabajo humano.

c.- EQUIPOS: Son todos aquellos instrumentos o herramientas que complementan y aplican más al detalle la acción de la maquinaria.

d.- MATERIAS PRIMAS: Son aquellas que se transforman en productos, ejemplo: maderas, hierro, etc. Pueden ser Materias Auxiliares, que son aquellas que, aunque no forman parte del producto, son necesarios para su producción, ejemplo: Combustibles, lubricantes, etc.

Materias primas

De origen vegetal: lino, algodón, madera, fique, De origen animal: pieles, lana, cuero, De origen mineral: hierro, oro, cobre De origen líquido o gaseoso (fluidos):

agua, materia prima para producción por ejemplo de hidrógeno, oxígeno, y producción agrícola en general; hidrógeno, materia prima para producir, por ejemplo, fertilizantes

aire, materia prima, de esta se extrae nitrógeno De origen fósil: gas natural, petróleo.

Las actividades relacionadas con la extracción de productos de origen animal, vegetal y mineral se les llaman materias primas en crudo. En el sector primario se agrupan la agricultura, la ganadería, la explotación forestal, la pesca y la minería, así como todas las actividades dónde se aprovechan los recursos sin modificarlos, es decir, tal como se extraen de la naturaleza.

Las materias primas sirven para fabricar o producir un producto, siendo necesario, por lo general que sean refinadas para poder ser usadas en el proceso de elaboración de un producto. Por ejemplo, la magnetita, o la pirita serían una materia prima en crudo, y el hierro refinado y el acero serían materias primas refinadas, o elaboradas.

2.- comprender el significado de:

Ventas

La venta es una de las actividades más pretendidas por empresas, organizaciones o personas que ofrecen algo (productos, servicios u otros) en su mercado meta, debido a que su éxito depende directamente de la cantidad de veces que realicen ésta actividad, de lo bien que lo hagan y de cuán rentable les resulte hacerlo.

Producción

Proceso por medio del cual se crean los bienes y servicios económicos. Es la actividad principal de cualquier sistema económico que está organizado precisamente para producir, distribuir y consumir los bienes y servicios necesarios para la satisfacción de las necesidades humanas.

Todo proceso a través del cual un objeto, ya sea natural o con algún grado de elaboración, se transforma en un producto útil para el consumo o para iniciar otro proceso productivo. La producción se realiza por la actividad humana de trabajo y con la ayuda de determinados instrumentos que tienen una mayor o menor perfección desde el punto de vista técnico.

Servicio

Con origen en el término latino servitĭum, la palabra servicio define a la actividad y consecuencia de servir (un verbo que se emplea para dar nombre a la condición de alguien que está a disposición de otro para hacer lo que éste exige u ordena).

Esta noción brinda además la posibilidad de nombrar al ofrecimiento de una celebración religiosa, a un equipo de sirvientes que se desempeña en un hogar, al dinero que se abona cada año por el ganado y a la prestación humana que permite cubrir necesidades sociales y que no guardan relación con la elaboración de bienes materiales.

Productividad

La productividad es la relación entre la cantidad de productos obtenida por un sistema productivo y los recursos utilizados para obtener dicha producción. También puede ser definida como la relación entre los resultados y el tiempo utilizado para obtenerlos: cuanto menor sea el tiempo que lleve obtener el resultado deseado, más productivo es el sistema. En realidad la productividad debe ser definida como el indicador de eficiencia que relaciona la cantidad de recursos utilizados con la cantidad de producción obtenida.

SESION 2

3.-Definir los siguientes términos

Empresa

Una empresa es una unidad económico-social, integrada por elementos humanos, materiales y técnicos, que tiene el objetivo de obtener utilidades a

través de su participación en el mercado de bienes y servicios. Para esto, hace uso de los factores productivos (trabajo, tierra y capital).

Negocio

El término negocio proviene del latín negotium, un vocablo formado por nec y otium (“lo que no es ocio”). Se trata de la ocupación, el trabajo o el quehacer que se realiza con fines lucrativos.

Propietario

Se aplica a la persona que tiene derecho de propiedad sobre una cosa, especialmente sobre un bien inmueble. Dueño.Empresario

El empresario es aquella persona que, de forma individual o colectiva, fija los objetivos y toma las decisiones estratégicas acerca de las metas, los medios, la administración y el control de las empresas y asume la responsabilidad tanto comercial como legal frente a terceros. El empresario es la persona física, o jurídica, que con capacidad legal y de un modo profesional combina capital y trabajo con el objetivo de producir bienes y/o servicios para ofertarlos en el mercado a fin de obtener beneficios.

Personas de negocios

Aquellos sujetos que se dedican a las finanzas sobre la empresa tienen la función de un empresario pero con la finalidad de publicitar el campo deseado o solo algunas partes de la empresa en la que este maneje

SESION 3

4.-Comentar con los asistentes el significado de los siguientes conceptos:

Ahorro

Ahorro es la acción de ahorrar (guardar dinero para el futuro, reservar parte del gasto ordinario o evitar un gasto o consumo mayor) y la cosa que se ahorra. El ahorro, por lo tanto, es la diferencia que existe en el ingreso disponible y el gasto efectuado.

Capital

En Economía, el capital suele definirse de distintas formas. No obstante bajo el enfoque ortodoxo, es un componente de producción constituido por inmuebles, maquinaria o instalaciones propias de cualquier género, que, en colaboración con otros factores, principalmente el trabajo y bienes intermedios, se destina a la producción de bienes de consumo.

Crecimiento

El crecimiento económico es el ritmo al que se incrementa la producción de bienes y servicios de una economía, y por tanto su renta, durante un período determinado. Este período puede ser muy corto (un trimestre o un año); pero la teoría del crecimiento económico se ocupa principalmente de analizar los factores que influyen en el ritmo al que crece una economía por término medio durante períodos más largos. De esta forma, el énfasis se pone más en la expansión de la capacidad productiva de un país que en sus fluctuaciones a corto plazo, de las que se ocupa la teoría del ciclo económico.

Inversión

La palabra latina inversio es el origen etimológico del actual término inversión que ahora vamos a analizar. En concreto, podemos determinar que aquella está conformada por la suma de tres partes: el prefijo in- que puede traducirse como “hacia dentro”, el vocablo versus que es sinónimo de “dado la vuelta” y finalmente el sufijo –ion que es equivalente a “acción”.

Ingreso

Son todos aquellos recursos que obtienen los individuos, sociedades o gobiernos por el uso de riqueza, trabajo humano, o cualquier otro motivo que incremente su patrimonio. En el caso del Sector Público, son los provenientes de los impuestos, derechos, productos, aprovechamientos, financiamientos internos y externos; así como de la venta de bienes y servicios del Sector Paraestatal.

Egreso

Del latín egressus, los egresos son las salidas o las partidas de descargo. El verbo egresar hace referencia a salir de alguna parte. Por ejemplo: “Los egresos de la terminal de ómnibus han sido multitudinarios: parece que no quedará nadie en la

ciudad durante el verano”.

Presupuesto

El concepto de presupuesto tiene varios usos, por lo general vinculados al área de las finanzas y la economía. El presupuesto es, en este sentido, la cantidad de dinero que se estima que será necesaria para hacer frente a ciertos gastos.

5.-Lista de lo que necesitaría para montar una empresa

Mejoraría la calidad de los productos que se preparen ahí para poder así incrementar su costo para que los ingredientes y materia prima tengan eso que los clientes buscan

6.- Definir los siguientes conceptos

Necesidades de la gente

La noción de necesidad deriva del vocablo latino necessitas. Según se puede apreciar al consultar el diccionario de la Real Academia Española (RAE), el término tiene múltiples usos y significados.Deseos de la gente

Según Philip Kotler, las necesidades se convierten en deseos cuando se dirigen a objetos específicos que podrían satisfacerlos [3]. Por ejemplo, la necesidad de alimento puede llevar a una persona a desear una hamburguesa o una pizza, la necesidad de vivienda puede impulsar a la persona a desear un departamento en un céntrico edificio o una casa con jardín en una zona residencial.

Productos y servicios que existen

Se refiere a los productos que se crean o llegan a la empresa y tienen un desarrollo monetario empresarial que defina las características de cada uno y en base a ello puedan hacerse cambios

Valor de un producto

Es el valor monetario que se le asigna a algo. Todos los productos y servicios que se ofrecen en el mercado tienen un precio, que es el dinero que el comprador o cliente debe abonar para concretar la operación.

Satisfacción del cliente

Philip Kotler, define la satisfacción del cliente como "el nivel del estado de ánimo de una persona que resulta de comparar el rendimiento percibido de un producto o servicio con sus expectativas

Transacciones

Del latín transactio, transacción es un término definido por el diccionario de la Real Academia Española (RAE) como la acción y efecto de transigir (acordar

voluntariamente con otra parte algún punto litigioso para compartir la diferencia de la disputa, consentir a fin de terminar con una diferencia).Mercado

En el latín, y más exactamente en el término mercatus, es donde encontramos el origen etimológico de la palabra mercado que ahora nos ocupa. Un término este que es empleado con gran frecuencia en la sociedad actual para referirse a todo aquel sitio público en el que, en los días establecidos, se procede a comprar o vender diversos productos.

7.- Pregunta a los asistentes de que otra fuente aparte del dinero que pagan los clientes, procede el ingreso de la empresa

La empresa no solamente gana dinero y prestigio sino que también gana auspiciadores por aquel motivo.

Lo más esencial o lo más importante para una empresa es ganar clientes, los suficientes para subsistir como una entidad comercial.

La empresa gana todos estos elementos por su buena calidad, por su buena producción, por sus ventas, por su buena organización y coordinación, por su buena distribución, por su buena promoción, etc.

8.- Pedir que escriban una lista de las obligaciones del negocio

Sueldos y salarios

Es de suma importancia identificar lasobligaciones del empleador y del trabajador en cuanto a la presentación de la Declaración Anual de sueldos y salarios.

De conformidad con el artículo 117 de LISR fracción III, las personas físicas, que obtengan ingresos por sueldos y salarios estarán obligados a presentar su declaración anualsiempre y cuando estén en los siguientes supuestos:

Además obtener ingresos por salarios perciban otro ingreso acumulable (actividad empresarial y profesional, arrendamiento, adquisición y enajenación de bienes, intereses, premios, dividendos y otros ingresos).

Cuando se le comunique al retenedor por escrito que presentará declaración anual, dicho escrito se encuentra disponible en la página del SAT.

Pago a proveedores

La gestión de proveedores debe establecer las condiciones de compra y plazos de pago convenientes para la empresa. Se pueden considerar tres funciones básicas:

1. Negociación

Negociar con los proveedores y acreedores las condiciones de pago que van a regir todas las operaciones comerciales entre ambas empresas.

2. Gestión propiamente dicha

La responsabilidad por la gestión se inicia cuando se formula el pedido y se cierra cuando se hace efectivo el pago.

3. Control y supervisión

Debe llevar a cabo el seguimiento de los pagos para que todos ellos lleguen a buen fin. Tiene que comprobar que se han realizado todos los pagos pertinentes según las previsiones de pago.

Depreciación

El efecto que tiene la depreciación fiscal respecto a los gastos operativos de las empresas, es que les ahorra una cierta cantidad de dinero al momento de pagar sus impuestos. Esto se da sobre todo con los bienes pertenecientes a la empresa, pues con el paso del tiempo, tendrá lugar un ahorro fiscal que aumentará conforme se incremente la edad del bien por el cual se está pagando el impuesto.

Pago de impuestos1.- Investiga todo lo necesario, antes de registrarte ante el SAT, para que lo hagas adecuadamente y solo tengas las obligaciones propias de tú actividad.2.- Lleva un control de toda tu documentación personal y del negocio (Organízate Ya! y Maca, nos dan excelentes tips y capacitación para este efecto), lo que incluye llevar tu contabilidad.3.- En caso necesario capacítate, para que no te dejes engañar4.- Busca orientación y apoyo profesional.5.- Marca en tu agenda las fechas del cumplimiento de tus obligaciones para evitar gastos innecesarios.6.- Investiga las consecuencias legales de dar datos falsos, equivocados o de registrar a otra persona (esposa, mamá, hijos, etc.) como responsable, y también de lo que sucede si cometes errores al darte de alta.

Crédito

Para pedir prestado dinero, las empresas recurren a menudo a la emisión de lo que se llaman obligaciones. Entonces, que es una obligación y cómo funciona? Una obligación es una deuda. Cuando un inversor compra una obligación, presta realmente una cantidad a la emisora de la obligación y esta contrae la deuda. Por lo tanto, la emisora (o el vendedor de la obligación) es la prestataria y el inversor (o comprador de la obligación) es el prestamista.

Microcrédito

Algunos programas de microcréditos también acarrean ciertas comisiones, que hay que pagar. Ten en cuenta que los microcréditos no son subvenciones a fondo perdido, y que conllevan algunos gastos.

Los microcréditos están pensados para pequeñas inversiones. Si necesitas más capital, deberás recurrir a otras fórmulas de financiación.

9.-Formular diversas preguntas e identificar que es el FODA

FODA es una sigla que significa Fortalezas, Oportunidades, Debilidades y Amenazas. Es e análisis de variables controlables (las debilidades y fortalezas que son internas de la organización y por lo tanto se puede actuar sobre ellas con mayor facilidad), y de variables no controlables (las oportunidades y amenazas las presenta el contexto y la mayor acción que podemos tomar con respecto a ellas es preverlas y actuar a nuestra conveniencia).

En tal sentido, el FODA lo podemos definir como una herramienta de análisis estratégico, que permite analizar elementos internos a la empresa y por tanto controlables, tales como fortaleza y debilidades, además de factores externos a la misma y por tanto no controlables, tales como oportunidad y amenazas.

Para una mejor comprensión de dicha herramienta estratégica, definiremos las siglas de la siguiente manera:

Fuerzas

Son todos aquellos elementos positivos que me diferencian de la competencia

¿Ventajas de la propuesta? Control y dirección sobre las ventajas del cliente final

¿Capacidades? Producto calidad y confiabilidad del producto

Oportunidades

Son situaciones positivas que se generan en el medio y que están disponibles para todas las empresas, que se convertirán en oportunidades de mercado para la empresa cuando ésta las identifique y las aproveche en función de sus fortalezas.

¿Desarrollos del mercado? Se podría desarrollar nuevos productos

¿Vulnerabilidades de los competidores? Los competidores tienen productos de baja calidad

Debilidades

Son los problemas presentes que una vez identificado y desarrollando una adecuada estrategia, pueden y deben eliminarse.

¿Desventajas de la propuesta? La lista de los clientes no ha sido probada

¿Brechas en la capacidad? Ciertas brechas en el rango para ciertos sectores

Amenazas

Son situaciones o hechos externos a la empresa o institución y que pueden llegar a ser negativos para la misma.

El análisis de esta herramienta, consiste en evaluar las Fortalezas y Debilidades que están relacionadas con el ambiente interno (recursos humanos, técnicos, financieros, tecnológicos, etcétera) y Oportunidades y Amenazas que se refieren al entorno externo (Microambiente: Proveedores, competidores, los canales de distribución, los consumidores) (Macro ambiente: economía, ecología, demografía, etcétera) de la empresa.

10.- Primero: identificar las variables controlables de tu negocio

Fuerzas

Los recursos y las destrezas que ha adquirido su empresa; aquello en lo que tiene una posición más consistente que la competencia.

Debilidades

Aquellos factores en los que se encuentra en una posición desfavorable respecto de sus competidores.

Segundo: Identificar las variables no controlables que son del externo de tu negocio

Amenazas

Variables que ponen a prueba la supervivencia de su empresa y que, reconocidas a tiempo, pueden esquivarse o ser convertidas en oportunidades

Oportunidades

Variables que están a la vista de todos pero que, si no son reconocidas a tiempo, significan la pérdida de una ventaja competitiva.

11.-Comentemos con los participantes los siguientes conceptos:

OBJETIVO

1.-Financieros

En los objetivos financieros se espera obtener en cada aspecto relacionado con las ganancias una buena cantidad que sea aprovechada para comprar las materias primas y así distribuirá las ganancias entre los sueldos y lo que se utilice para hacer el compro de la metería prima

2.-Mercadotecnia

Es el precio de los productos en el mercado que en base a ello se pueda establecer una suma de costos variable dependiendo de la cantidad de productos requeridos para una compra o venta, también hace referencia a la publicidad solicitada por la empresa para que los productos sean reconocidos y así aumentar su valor monetario

3.-Operación

Son los pasos a desarrollar para que la empresa trabaje de una manera adecuada y en base a distintos ámbitos relacionados con el cuidado del ambiente, de los consumidores, pago de impuestos, etc.

4.-Personales

Sería la organización realizada para tomar en cuenta las necesidades de la gente y adaptar a la empresa a ello para así tener una mayor venta que tenga como consecuencia una mayor producción y así mejores ganancias

SESION 4

10 pasos tener la mejor empresa

10 maneras de arruinar tu negocio