elaboración de un informe de auditoria

TRANSCRIPT

República Bolivariana de VenezuelaInstituto Universitario Politécnico

«Santiago Mariño»Extensión Maturín

Elaboración de Informe de Auditoría

Profesora: Bachiller:Yakarina Gonzalez Manuel Mujica C.I: 23.539.953

Julio del 2015

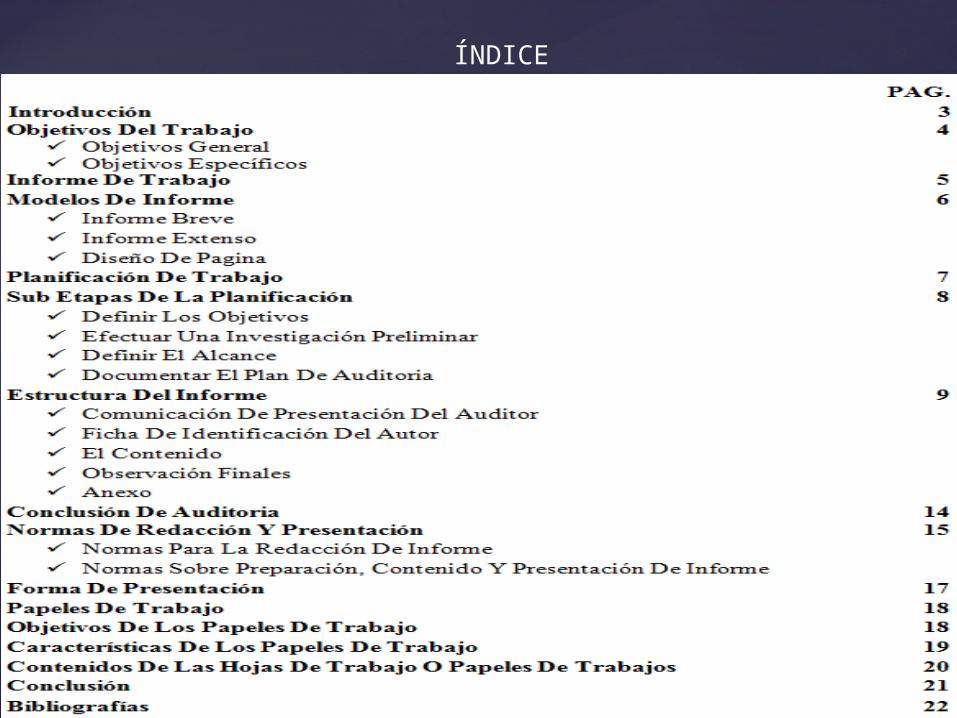

ÍNDICE

INTRODUCCIÓN

El informe de auditoria es el resultados de la información, estudio, investigación y análisis efectuado por los auditores durante la realización de una auditoria, que de forma normalizada expresa por escrito su opinión sobre el área o actividad auditada en la relación con los objetivos fijados, señalando así las debilidades de control interno, si las ha habidos, y formula recomendaciones pertinentes para eliminar las causas de tales deficiencias y establecer las medidas correctas adecuadas. Este informe a través de sus observaciones, conclusiones y recomendaciones, constituye el mejor medio para que las organizaciones puedan apreciar la forma como están operando.

En algunas oportunidades puede ocurrir que, debido a un descuido en su preparación, se pierde la oportunidad de hacer conocer a la empresa lo que realmente desea o necesita conocer para optimizar su administración, a pesar de que se haya emitido un voluminoso informe, pero inadvertidamente puede estar falto de sustentación y fundamento adecuado; en consecuencia su contenido puede ser pobre; con esto queremos hacer resaltar el hecho de que, el Informe debe comunicar información útil para promover la toma de decisiones. Lamentablemente esto no se logrará si el informe revela pobreza de expresión y no se aportan comentarios constructivos, por lo que se debe de tener en claro cuales son las normas y pautas para un buen desarrollo y elaboración del mismo

OBJETIVOS DEL TRABAJO

Objetivo GeneralElaborar un informe que permita mostrar detalladamente los pasos que hay que seguir para la realización de un informe de auditoría. Objetivos Específicos

• Realizar una investigación y un análisis detallado sobre las pautas que hay que seguir para la elaboración de un informe de auditoría.

• Establecer las estructuras necesarias para la creación del informe, estableciendo las normas de redacción y presentación.

• Elaborar las conclusiones relativas al informe de auditoría.

INFORME DE TRABAJO

El Informe de Auditoría es el producto terminado del Auditor Interno. La importancia del mismo se mide por la calidad de sus observaciones, recomendaciones y conclusiones e indirectamente por el logro de que las primeras sean subsanadas y generen la correspondiente modificación de conductas. Los contenidos del informe deben tener suficiente importancia para justificar su inclusión y atención de los funcionarios a los que va dirigido, debiendo evitarse los temas de importancia menor.

El informe de auditoría interna se realizará con el formato establecido en el que se señalarán las no conformidades, las observaciones y las oportunidades de mejora para dar respuestas a los requisitos ISO, los legales, ambientales, los de la propia organización. El informe deberá mostrar las conclusiones del diagnóstico realizado, valoración del nivel de riesgo y las propuestas de mejora para incorporar en el sistema.

MODELOS DE INFORMES

Informe Breve – Configuración:

Es el relato conciso del alcance del trabajo y de las principales observaciones, recomendaciones y conclusiones.

Informe Extenso – Configuración:Es el resultado de la tarea de control realizada.

Diseño de Página:

• Logo (en encabezado de página): Escudo y las siguientes leyendas: Gobierno de…, Sindicatura General de… o Unidad de Auditoría Interna de la Secretaría de... (ambas en Arial 14, centradas, mayúscula y negrita).

• Margen Superior: 3 cm.• Margen Derecho: 2 cm.• Margen Izquierdo: 3 cm.• Margen Inferior: 2,5 cm.• Encabezado de Página: 1,25 cm.• Pie de Página: 1,25 cm.• Fuente: Arial 12.• Páginas: Numeradas 1/n (excepto la carátula).

PLANIFICACIÓN DEL TRABAJO

Consiste en revisar, confirmar, modificar o establecer los objetivos, recursos, operaciones y riesgos inherentes que provienen del Proceso de Planificación o Plan Anual de Auditoría. En el desarrollo de esta etapa se realiza la investigación preliminar, donde se concluye en forma detallada y precisa los objetivos, el alcance y los recursos necesarios. Esta etapa finaliza con la emisión del Memorando de Planificación, que permite focalizar el trabajo en su etapa de Ejecución.

La planificación conlleva dos fases principales:

1. Estudio preliminar, que permite al auditor sopesar los riesgos significativos para la buena gestión financiera y, en su caso, los objetivos, los enfoques y las metodologías de auditoría, y que sirve para determinar si la auditoría es realista, realizable y puede tener utilidad.

2. Plan de fiscalización, que define los trabajos de auditoría que deben realizarse, es decir, el alcance, el objetivo y la metodología de la fiscalización, los recursos necesarios y las etapas clave que deben lograrse. El plan de fiscalización es aprobado por el grupo de fiscalización.

SUB ETAPAS DE LA PLANIFICACIÓN

Definir Los Objetivos:En el caso de un proceso, los objetivos específicos deben estar orientados a detallar

cuáles componentes de la materia se auditarán, agregando además algún énfasis que se le requiera otorgar.

Efectuar Una Investigación Preliminar:Obtener y/o actualizar información relevante (cuantitativa y cualitativa) que permita

al equipo de trabajo conocer las principales características de la materia a auditar así como identificar los asuntos relevantes y significativos del trabajo, enfocándose en identificar principalmente los riesgos relevantes de la materia y sus mecanismos de control y monitoreo, evaluar si se justifica o no la actualización de los objetivos específicos del trabajo, y finalmente determinar las estrategias frente al trabajo.

Definir El Alcance:Identificar, definir y documentar los componentes de la materia que serán sujetos de

la auditoría y los elementos más relevantes que componen la planificación del trabajo de auditoría.

Documentar El Plan De AuditoríaElaborar y formalizar el Plan de Auditoría con el objeto de asegurar la comprensión

del trabajo a realizar y orientar al equipo de trabajo para las actividades subsecuentes. El Plan de Auditoría se debe preparar en base al conocimiento adquirido en las sub etapas y actividades anteriores.

ESTRUCTURA DEL INFORME

El Informe de Auditoría debe contener los siguientes aspectos:• Comunicación de presentación del auditor.• Ficha de identificación del auditor.• Contenido.• Resumen ejecutivo.• Informe.• Introducción.

1. Antecedentes (si es auditoría de seguimiento y/o quedan pendientes por resolver hallazgos de auditorías anteriores).

2. Objetivo especifico.3. Objetivos generales.4. Alcance.

• Criterios de revisión.• Análisis situacional.• Observaciones.• Conclusiones y recomendaciones.• Observaciones finales.• Anexos.

Comunicación De Presentación Del Auditor:• Es un requisito para la entrega formal del Informe de Auditoría y debe contener:• Fecha de entrega de la comunicación.• Identificación del Auditor remitente.• Referencia al documento de Informe de Auditoría que se consigna.• Extracto del contenido del Informe con la información más relevante del resultado

de la auditoría y del dictamen efectuado.• Firma del Auditor remitente. Ficha De Identificación Del Auditor:• La Ficha de Identificación debe contener:• Nombre e identificación del auditor.• Fecha de inicio y terminación de la auditoría.• Declaración de conformidad de cada una de las condiciones previstas.• Firma del auditor.•

El Contenido:

Incluye las características y condiciones de la auditoría efectuada:

• Resumen ejecutivo: es un segmento del informe de tres (03) páginas, donde se expresa de manera resumida los resultados de la auditoría, indicando las observaciones más significativas del Informe.

• Informe: tiene como finalidad presentar de manera explícita los resultados de la auditoría, presentando en detalle la información recabada, las observaciones, hallazgos y evidencias relacionados a cada información que ha sido revisada, así como su grado de criticidad en función a la valoración de las deficiencias encontradas y su nivel de severidad.

El informe está comprendido por:

Introducción: es la parte del informe donde el responsable de la auditoria hace la presentación formal de su trabajo.

Antecedentes: aplica para las auditorías de seguimiento y se establecen con la finalidad de verificar la gestión relacionada con la ejecución del plan de mejoras.

Objetivo General: Determina los parámetros y directrices que se deben aplicar en la fase de informe de la auditoría, con el fin de estructurar un documento con los resultados del proceso auditor que se comunica a los destinatarios correspondientes.

Objetivos Específicos: define la estructura del informe, establece las características

de los informes emitidos, determina los responsables de la elaboración, aprobación y comunicación de los resultados del proceso auditor.

Alcance: en caso de auditorías de seguimiento se refiere a las delimitaciones

particulares del caso y las áreas a examinar o reevaluar en el proceso de auditoría. Para el caso de auditorías de renovación de acreditación o acreditación se exponen las áreas a ser evaluadas.

Criterios de Revisión:

El auditor debe pronunciarse sobre la conformidad o no del resultado de la auditoria, de acuerdo a lo establecido en el marco legal y sub legal vigente en materia de certificación electrónica.

Análisis situacional: se encuentra conformado por los siguientes aspectos:

Observaciones: para cada criterio/atributo/dimensión en el cual se haya detectado un hallazgo, el auditor debe plasmar la información recabada con su respectivo análisis, reflejando “qué” se está revisando, “cómo” se comporta el elemento revisado y expresar las “causas o factores” que inciden en él.

Conclusiones y recomendaciones: describir los resultados obtenidos en la auditoría,

hallazgos encontrados, recomendaciones generales y oportunidades de mejora. Las recomendaciones pueden hacer referencia a observaciones, al igual que a las no conformidades. El auditor debe concluir con un dictamen el cual debe ir expresado y justificado en los términos anteriormente descritos: conforme, conforme con observaciones o no conforme.

Observaciones Finales:Cualquier aspecto significativo que el auditor considere importante resaltar como valor agregado al informe de auditoría.

Anexos:El auditor debe anexar los papeles de trabajo. y en los casos en que se hayan determinado incumplimientos de la ley, demás regulaciones, principios y normas establecidas o cualesquiera otras acciones u omisiones que afecten la buena marcha de la organización, el auditor interno debe presentar una Declaración de Responsabilidad Administrativa, de acuerdo con la legislación vigente.

CONCLUSIÓN DE LA AUDITORIA

En esta sección se deben tener en cuenta los criterios generales siguientes:

Las conclusiones son deducciones lógicas basadas en los hallazgos de los auditores; la fuerza de las conclusiones de los auditores depende de lo persuasivo de la evidencia de los hallazgos y lo convincente de la lógica usada para formular dichas conclusiones; no deben constituir la repetición de lo consignado en la sección Resultados del propio informe, sino una síntesis de los hechos y situaciones fundamentales comprobadas.

Estas situaciones deben estar al cuidado de incluir un hecho o hallazgo que no haya sido reflejado en otra sección del informe; debe reflejarse, de forma general, las causas fundamentales que originaron el error, irregularidad o fraude planteado, así como las consecuencias directas e indirectas que pudieran derivarse de estos hallazgos; y se expone la calificación otorgada de acuerdo con los resultados del servicio de Auditoría ejecutado. Esta calificación debe ser lo más objetiva posible, observándose el procedimiento establecido en la legislación vigente.

NORMAS DE REDACCIÓN Y PRESENTACIÓN

• Normas Para La Redacción Del Informe: Presentación en forma debida: Informes por escrito, con claridad, concisión, objetividad,

ponderación y adecuado fundamento o soporte. Entrega a los destinatarios: Los informes se entregarán en tiempo oportuno a los

destinatarios que establezca la normativa legal, que en principio, son los respectivos Parlamentos o Plenos.

Adecuada Preparación: Deberán prepararse de conformidad con las normas de auditoría

adaptadas a la realidad del sector público. Contenido Mínimo: El informe deberá recoger el título, aquéllos a los que va dirigido,

objetivos, alcance y normas de auditoría aplicadas, la opinión o conclusión, las recomendaciones, en su caso, la fecha y la firma del emisor del informe.

Publicidad: Los informes se publicarán de acuerdo con la normativa aplicable a cada

órgano de control externo.

• Normas Sobre Preparación, Contenido Y Presentación De Informes:

Forma Escrita: Los informes se entregarán por escrito a los usuarios de la auditoría, de acuerdo con los preceptos legales en vigor.

Plazo De Entrega: Los informes finales se deberán presentar oportunamente en las fechas establecidas; se emitirán informes previos parciales cuando la importancia de los hechos identificados recomiende una actuación inmediata.

Contenido: Cada informe incluirá, como mínimo, los siguientes apartados:

Una descripción del alcance y los objetivos del trabajo desarrollado. Una declaración de que el trabajo se realizó de acuerdo con las normas de

auditoría establecidas. Descripción de los logros más notables alcanzados por la entidad auditada. Identificación de las cuestiones que pudieran requerir un estudio y

consideración posterior. Los comentarios por escrito de los responsables de la entidad auditada,

respecto a debilidades, recomendaciones y conclusiones incluidas en el borrador del informe, en el supuesto de que no hayan sido aceptadas.

Limitaciones encontradas en la aplicación de las normas y procedimientos de auditoría.

La fecha de emisión del informe y la firma del auditor o auditores.

FORMA DE PRESENTACIÓN

• En el informe se utilizan hojas 8.5” x 11” (bond blanco), en letra Arial 11 impresas por una cara y a un espacio; dejando dos entre párrafos, o entre éstos y los títulos.

• Todos los títulos se exponen en mayúscula y se destacan en “negritas”, alineadas a la izquierda. Siempre que sea necesario, se utilizan plecas como sangría, en el texto del Informe.

• Las hojas se numeran consecutivamente y se encuadernan por el margen izquierdo.• Deben utilizarse las carátulas establecidas para cada tipo de Auditoría.• Las tablas en el informe van en arial 9 y sin bordes.• Debe ser firmado sólo por el auditor jefe de la auditoría, quién también debe dejar

constancia de su media firma en cada página de dicho Informe.• El informe no debe mostrar en su contenido a quien va dirigido, por lo que se

confecciona de forma unipersonal, de manera que pueda ser remitido acompañado de una carta dirigida al destinatario que corresponda.

• En el Acta de Declaración de Responsabilidad Administrativa se relacionan los nombres de los responsables y cada uno de los hechos, aunque se repitan para algunos casos. Además, debe reflejarse el tiempo en el cargo de cada uno de ellos, según nombramiento o contrato.

PAPELES DE TRABAJO

Los papeles de trabajo, son todos aquellos documentos que sustentan la evidencia recopilada por los profesionales auditores durante el proceso de una auditoria, y que sirven para respaldar el informe y el juicio técnico sobre lo que se está examinando.Para algunos autores las hojas o papeles de trabajo, "son el conjunto de cédulas, documentos, cintas magnéticas, videos y otros, en los cuales el auditor registra los datos y la información obtenida, así como los resultados de las pruebas realizadas durante su examen".

OBJETIVOS DE LOS PAPELES DE TRABAJOLos objetivos básicos de los papeles de trabajo los pode mos resumir en los siguientes:

• Registrar las labores llevadas a cabo en una auditoría.• Determinar que el examen se efectuó de acuerdo con las NAGAS.• Servir como fuente de información para futuros exámenes.• Mejorar la calidad de los exámenes.• Facilitar la Revisión y Supervisión.• Ayudar al desarrollo Profesional.• Respaldar el informe de auditoría en los procesos judiciales.

CARACTERÍSTICAS DE LOS PAPELES DE TRABAJO

• Cada papel de trabajo debe de estar identificado con información tal como nombre del cliente, periodo cubierto, descripción del contenido, la firma de quien lo preparó, la fecha de preparación y el código de índice.

• Los papeles de trabajo están catalogados y con referencias cruzadas para ayudar el archivo y organización.

• Los papeles de trabajo completos indican con claridad el trabajo de auditoría realizado.

• Cada papel de trabajo incluye suficiente información para cumplir los objetivos para los cuales fue diseñado.

• Las conclusiones a las que se llegaron sobre el segmento de auditoría que se está considerando también se expresan en forma clara.

CONTENIDO DE LAS HOJAS DE TRABAJO O PAPELES DE TRABAJO

• Las hojas de trabajos, van a contener la evidencia encontrada por el auditor durante el examen, como también aquellos antecedentes que le permitieron obtener esa evidencia.

• También es importante destacar, que el contenido de las hojas de trabajo, dependerá del tipo de auditoría que se está llevando a cabo, es así como los papeles de trabajo van a contener:

Programas de auditoría. Cuestionarios elaborados, tanto de control interno, como aquellos

preparados para obtener información. Copias de la escritura de formación de la sociedad. Organigrama de la entidad. Estados Contables, Estados Presupuestarios y Análisis de saldos. Las evaluaciones llevadas a cabo. La constancia de los procedimientos aplicados. Copias de cartas remitidas por los auditores. Entrevistas efectuadas.

CONCLUSIÓN

El informe de auditoria es de gran importancia, porque suministra a la administración de la empresa o al ente correspondiente, información sustancial sobre sus procesos administrativos, como una forma de contribuir al cumplimiento de sus metas y objetividad programadas.

Por lo que todos los auditores deben de estar claro de todas las normas y paso que se deben seguir para la elaboración de la misma.A fin de que su contenido sea comprensible al lector, evitando en lo posible el uso de terminología muy especializada; pero las correctas y necesarias para que la información entregada cumpla con los requerimientos y se transmita el objetivo y las conclusiones finales del auditor respecto a su estudio.

BIBLIOGRAFÍAS

•http://www.buenosaires.gov.ar/areas/sindicatura/normativa/2003/circ0305.pdf

•http://www.aec.es/c/document_library/get_file?uuid=0263000c-0bdd-434b-b11b-43bb37302b7c&groupId=10128

•https://www.ucursos.cl/ieb/2009/1/0718/255001/material_docente/previsualizar?id_material=19826

•http://eca.europa.eu/portal/pls/portal/docs/1/365232.PDF

•http://www.google.co.ve/url?sa=t&rct=j&q=&esrc=s&source=web&cd=1&ved=0CFIQFjAA&url=http%3A%2F%2Fwww.suscerte.gob.ve%2Findex.php%2Fes%2Fcertificacion%2Fnormativa%2F316-norma-045%2Fdownload&ei=EWPCT4iTOeWK6QGto-ibCg&usg=AFQjCNG-DcagzQOGyJCUSJzKes94KwaZfg&sig2=EwTI-RtfobCK0c5omUIFVg

•http://www.gestiopolis.com/finanzas-contaduria/el-informe-de-auditoria-interna.html