el tratado de lib re comercio entre el perÚ y los estados ...file/02tratado.pdf · (mincetur)...

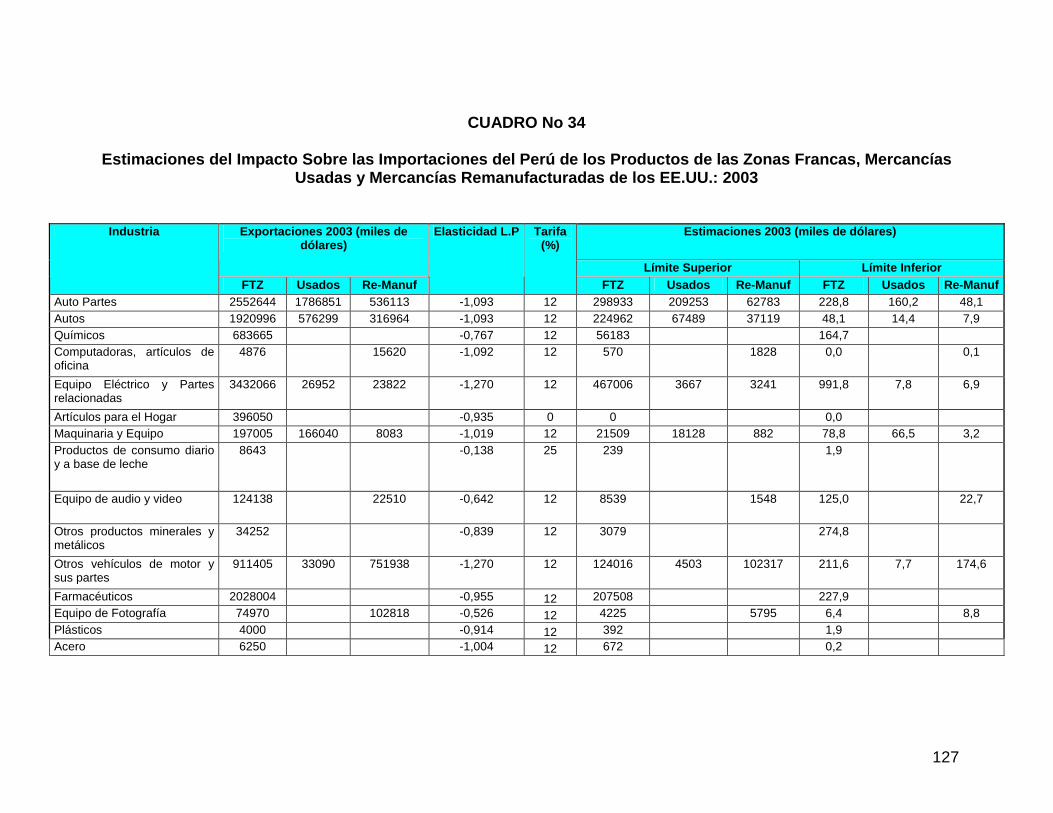

TRANSCRIPT

1

INFORME FINAL1: Parte II

CENTRUM INVESTIGACIÓN

1 Este informe fue elaborado por el Dr. Mario D. Tello con el apoyo de los siguientes asistentes: Miguel Martínez, Roxana Fernández, Paolo Pinedo y Fernando Chávez. Las estimaciones de servicios fueron realizadas por el Dr. Javier Luque, las de los productos agrícolas por Angela Guerra del MINAG, y las estimaciones y simulaciones del modelo GTAP fueron realizadas por el Dr. Juan Pizarro, El autor agradece también los comentarios y la edición de Marcel Ramírez.

EL TRATADO DE LIB RE COMERCIO ENTRE EL PERÚ Y LOS ESTADOS UNIDOS: LOS IMPACTOS ECONÓMICOS Y EVALUACIÓN EX ANTE

Setiembre 24, 2004

2

RESUMEN EJECUTIVO (PARTE II) 1. El Programa 1442/OC-PE del BID y del Ministerio de Comercio y Turismo (MINCETUR) está apoyando a las negociaciones entre el Perú y los Estados Unidos (EE.UU.) a través del presente estudio sobre “La Determinación de la Posición Negociadora del Perú del Tratado de Libre Comercio Bilateral (TLC Perú-EE.UU.) con los Estados Unidos y el Impacto General sobre la Economía”. El presente documento presenta los resultados de la Parte II del estudio correspondiente al “Impacto Económico y una Evaluación Ex-Ante del Tratado”; 2. A pesar de las serias limitaciones de las bases de datos disponibles para el estudio, las estimaciones realizadas proveen un conjunto de informaciones relevantes a considerar sobre los impactos económicos de un Área (Tratado) Bilateral de Libre Comercio entre el Perú y los Estados Unidos2. Así en contraste con la no sustentada retórica a favor o en contra del TLC Perú-EE.UU. Las estimaciones realizadas permiten:

i) Responder preguntas básicas tales como: ¿es beneficioso el TLC para la economía peruana?; ¿ que sectores “ganan” y cuales “pierden”?; ¿ los sectores llamados sensibles requieren una protección especial?, etc.;

ii) Tener ordenes de magnitud acerca de los impactos económicos; iii) Explicar con argumentos técnicos las razones de los impactos económicos.

3. Las estimaciones realizadas no tienen como objetivo predecir los cambios que ocurrirán en la realidad económica peruana sino más bien las de proveer conjeturas educadas de los potenciales cambios que inducirá el TLC Perú-EE.UU.; 4. Los principales resultados del análisis de las estimaciones son:

• Las tasas arancelarias bajas que enfrentan las exportaciones de bienes peruanos en el mercado americano conjuntamente con las relativamente más altas tasas arancelarias impuestas por el Perú a las importaciones provenientes de los Estados Unidos implicarían que una liberalización arancelaria completa debido al TLC Perú-EE.UU. (y sin incrementos sustantivos en los niveles de competencia e inversión) no tendrá efectos significativos sobre la economía. El PBI puede crecer a una tasa del 0,28%;

• Consistente con la hipótesis propuesta en la Parte I del presente informe y desde la perspectiva de las negociaciones en el tratado, las adicionales ganancias del TLC Perú-EE.UU. dependerán primariamente de los cambios que ocurrirán en las restricciones no arancelarias;

• En los sectores de rebajas sustantivas en los aranceles debido al TLC Perú-EE.UU. podrá existir una importante desviación de comercio. Esta desviación también puede explicar el bajo impacto sobre el valor total de las exportaciones de bienes peruanos destinadas al mundo;

• Los sectores cuya producción compite con las importaciones peruanas no necesariamente serán afectados por la liberalización arancelaria. Los mecanismos de mercado que atenúan los efectos negativos de las rebajas de los precios domésticos de las importaciones son: i) que la magnitud de los efectos ingresos (debido al incremento del PBI) sea mayor que la de los

2 Cabe aclarar que las negociaciones que se realizan denominan a este tratado como el Tratado Andino de Libre Comercio debido a que Colombia y Ecuador también participan en el Tratado. Las estimaciones del impacto económico asume sin embargo que el Tratado es solo bilateral entre Perú y los EE.UU.

3

efectos precios (debido a la disminución de los aranceles) incrementado así la producción interna; ii) (para aquellas empresas que diversifican mercados y productos) que se incrementen las exportaciones debido a una mayor apertura del mercado americano; iii) (para aquellas empresas que diversifican mercados y productos) que se incrementen las exportaciones por el incremento de los precios internacionales. Una adicional forma de atenuar los impactos negativos es que el proceso de desgravación en dichos sectores sea gradual;

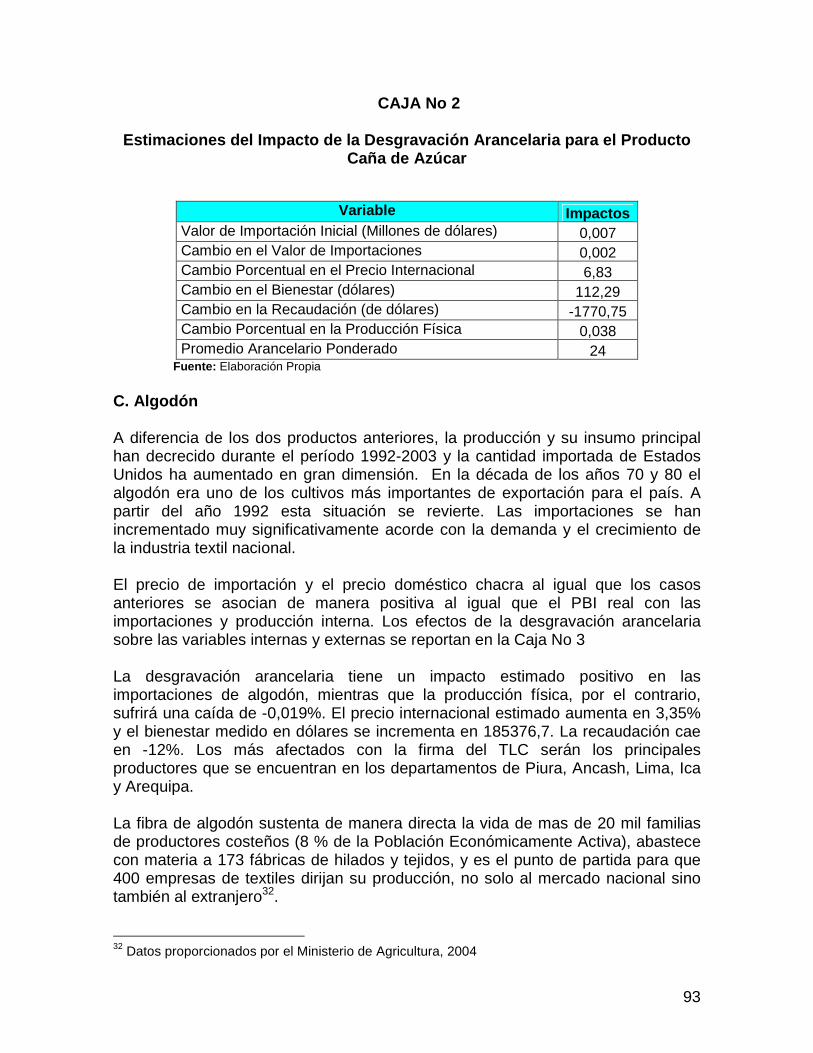

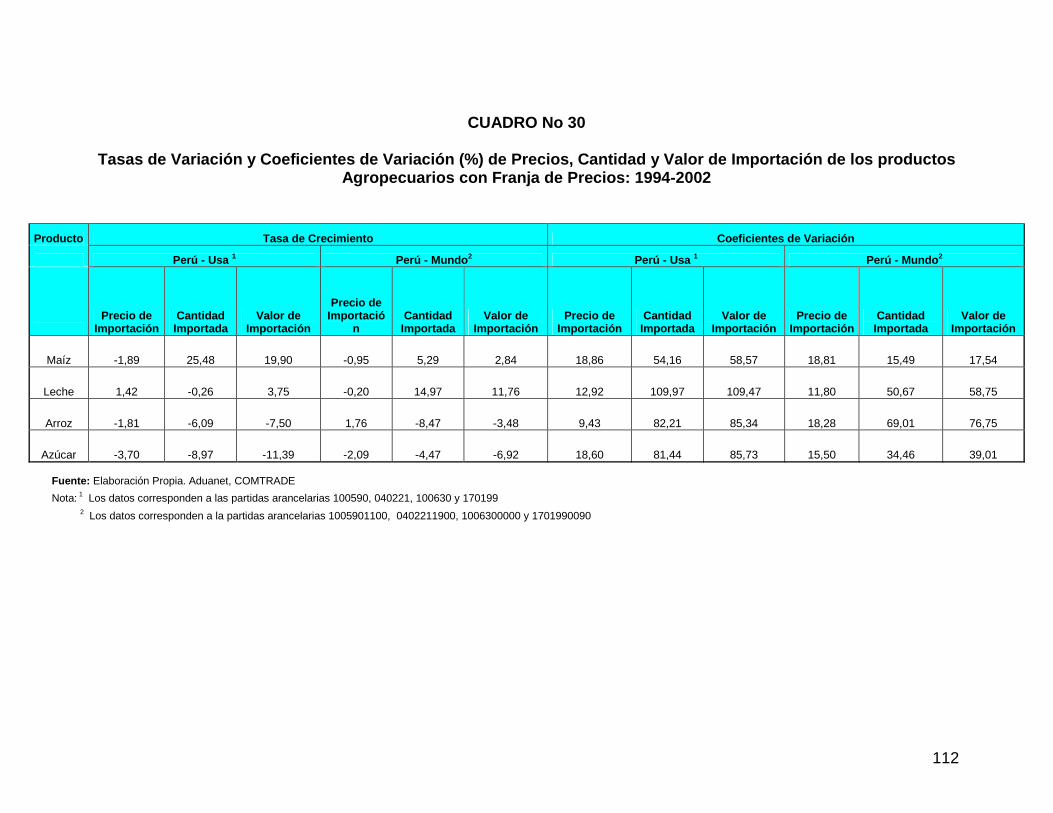

• Para los productos agropecuarios denominados sensibles también se aplican los argumentos anteriores. Un argumento adicional es que los impactos negativos sobre estos productos pueden ser bajos debido a que la elasticidad precio de la demanda de estos productos es inelástica. Los impactos estimados para un conjunto de nueve productos agropecuarios sustentan estos mecanismos. Por un lado, estimaciones del impacto sobre la producción indican que productos lácteos y el azúcar incrementan su producción y el resto de productos (arroz, aves, carne de ganado, algodón, maíz, trigo y aceites) disminuyen pero a tasas menores a 0,02% en valor absoluto;

• Mecanismos de estabilización se hacen necesario (aún en economías libre de restricciones comerciales internacionales) para aquellos mercados de productos con sustanciales problemas de riesgo, información y externalidades. Estos mecanismos de estabilización sin embargo requieren estabilizar los ingresos de los productores de la manera más eficiente y equitativa posible. La actual franja de precios para un grupo de productos agrícolas al parecer no satisface por lo menos el primer objetivo. Respecto al segundo (e independientemente de la escala de producción de las firmas productoras) las distintas dispersiones de la franja de precios entre los productos puede originar problemas distributivos entre los productores de dichos productos;

• Los impactos económicos sobre las regiones siguen el mismo patrón que los de la economía en su conjunto. Sin embargo, las regiones que relativamente ganan más son aquellas ligadas a los productos domésticos y de exportación que incrementan su producción con la liberalización completa arancelaria;

• Los impactos económicos sobre los flujos transables de los servicios no son significativos.

5. Del análisis de oportunidades, amenazas y debilidades para el desarrollo del sector exportador peruano se concluye:

• El Perú se concentra en determinados países y mercados para la explotación de sus ventajas internacionales;

• Esta baja concentración puede ser amenazada a pesar de los acuerdos

comerciales existentes incluyendo el potencial acuerdo con los EE.UU. por los países que compiten en los mismos mercados que el Perú;

• Las áreas de servicios y de productos intensivos en recursos naturales

disponibles ofrecen un potencial de oportunidades de mercados y de uso intensivo de mano de obra que faltan ser explotadas por los empresarios exportadores peruanos;

• A parte de los usuales factores de competitividad que los empresarios aducen

que afecta a la competitividad y desarrollo del sector exportador, el nivel y desarrollo de la capacidad empresarial es otro de los factores de importancia en el desarrollo del sector exportador peruano;

4

• La oportunidad del TLC si bien abre aún más los mercados de exportación de bienes y servicios en los Estados Unidos, esta apertura no es suficiente para el desarrollo del sector exportador. Una primera razón es que la mayoría de países que compiten con las exportaciones de bienes peruanos también tienen acuerdos comerciales con los JUL. Una segunda razón es que el nivel de competitividad del Perú (debido a los factores internos) es menor que los principales países competidores (Países del Sur Este Asiático; MERCOSUR; y Resto de países de América Latina sin incluir la CAN y MERCOSUR). La tercera razón es la falta de explotación de mercados de productos y países por la poca diversidad de estos.

6. De la evaluación de la posición peruana en las negociaciones y de los resultados de las estimaciones, las ganancias o pérdidas económicas y sus órdenes de magnitud de la firma del TLC Perú - EE.UU. dependerán fundamentalmente de:

• El incremento en el número de partidas de los productos que actual y potencialmente podemos exportar a los EE.UU. con respecto al número de partidas que actualmente tienen tasas arancelarias NMF nulas. El argumento que el TLC sirve para extender en el tiempo las ganancias obtenidas de forma unilateral por el ATPADEA si bien políticamente valido, desde el punto de vista económico no produce impactos económicos debido a que dichas tasas están siendo mantenidas en el tiempo y desde el 2003;

• El número de partidas de importación cuyo proceso de desgravación sea lento; • Que exista una efectiva reducción del número e incidencia de las medidas no

arancelarias; • Que los agentes económicos nacionales y americanos respondan a los

incentivos originados por las rebajas en las tasas arancelarias y a las oportunidades de mercado que pueden ofrecer las compras del gobierno;

• Que se genere mayor competencia e inversión de agentes nacionales que exploten la apertura de los mercados y la mejora en las normas internacionales que se espera del tratado.

5

ÍNDICE Pág.

RESUMEN EJECUTIVO (Parte II) 2 ÍNDICE 5 LISTA DE CUADROS 7 VI. MÉTODOS DE ESTIMACIÓN DE LOS IMPACTOS DE LAS ÁREAS 11 DE LIBRE COMERCIO

6.1 Métodos Cuantitativos 11 6.1.1 Métodos Basados en el Análisis de Equilibrio Parcial 11 6.1.2 Métodos Basados en el Análisis de Equilibrio General 12

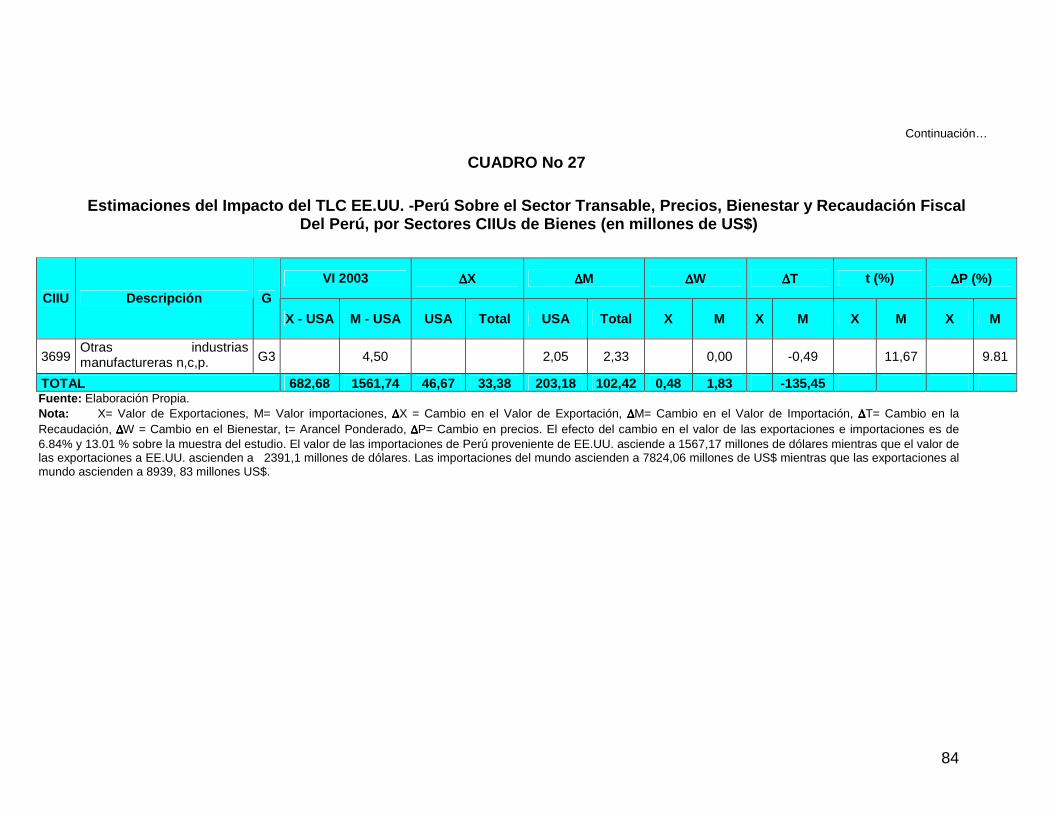

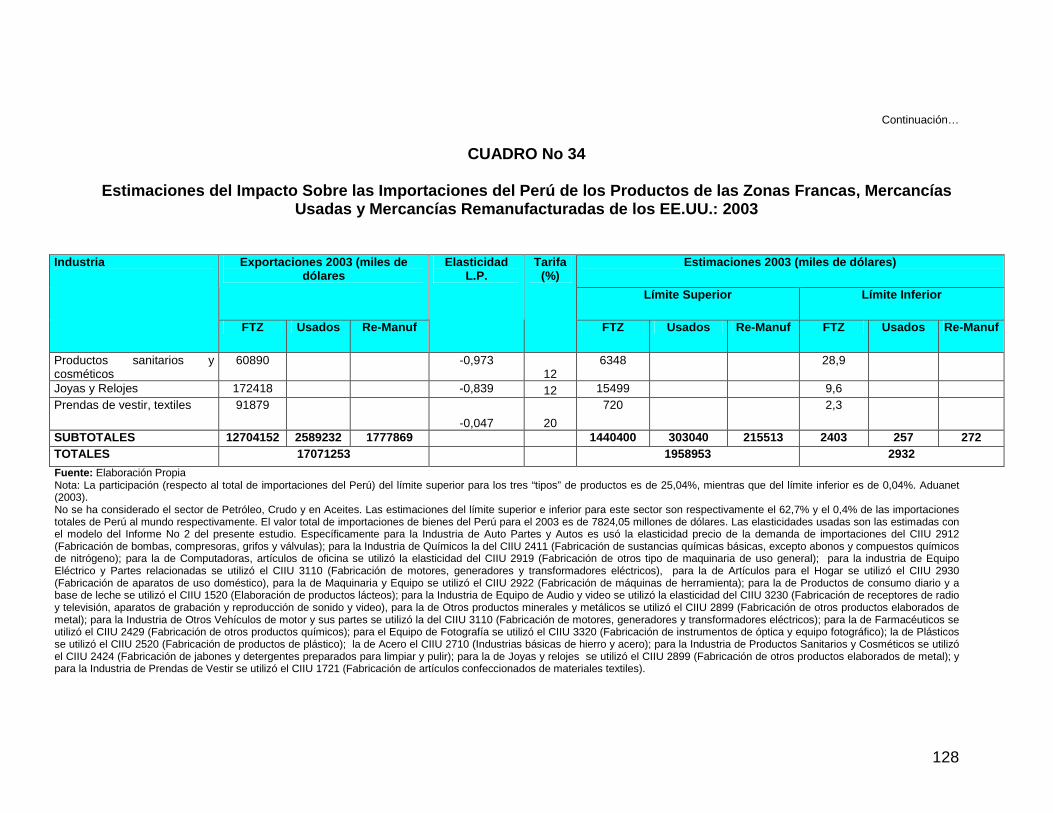

VII. ESTIMACIONES DEL IMPACTO DEL TLC PERÚ –EE.UU. 14 USANDO UN MODELO GTAP DE EQUILIBRIO GENERAL 7.1 Características Económicas del modelo 14 7.2 Análisis de los Resultados del Modelo 15 7.3 Reflexiones Finales 50 VIII. ESTIMACIONES DEL IMPACTO DEL TLC PERÚ–EE.UU.USANDO 51 UN MODELO DE EQUILIBRIO PARCIAL POR RAMAS A NIVEL CIIU 8.1 Descripción del Modelo 51 8.1.1Mercados de Exportación o Importación con Precios Fijos 53 y el Total de Exportaciones de un Miembro Destinadas Solamente Al Otro Miembro del Tratado Bilateral Comercial 8.1.2 Mercados de Exportación, Importación, Precios Fijos 57 e Importaciones de un Miembro Cubiertas Solamente con las Exportaciones del Otro Miembro del Tratado Bilateral Comercial 8.1.3 Mercados de Exportación, Importación, y Precios 59 Variables en el Tratado Bilateral Comercial Donde los Productos son Imperfectamente Sustitutos y Precios Internacionales Variables 8.2 Estimaciones y Análisis de los Resultados 63 8.3 Resumen y Conclusiones 85 IX. ESTIMACIONES DEL IMPACTO DEL TLC PERÚ –EE.UU. USANDO 87 UN MODELO DE EQUILIBRIO PARCIAL, DATOS A NIVEL DE PRODUCTOS AGROPECUARIOS 9.1 Descripción de los Productos, Estimación y Análisis de los 87 Resultados 9.2 Análisis de la Franja de Precios Agropecuarios 110 9.3 Resumen y Conclusiones 115

6

Pág. X. IMPACTOS ECONÓMICOS SOBRE EL SECTOR SERVICIOS 116 Y LAS REGIONES DEL PERÚ 10.1 Estimaciones del Impacto Económico Sobre los Servicios 116 10.2 Estimaciones del Impacto Sobre las Regiones del Perú 118 XI. IMPACTOS ECONÓMICOS EN PARTIDAS ESPECIALES 125 11.1 Impacto Sobre las Importaciones Peruanas de la Desgravación 125 Arancelaria de los Productos Americanos Provenientes de las Zonas Francas y de Tratamiento Especial, Mercancías Usadas y Remanufacturadas 11.2 Impacto Sobre las Exportaciones Peruanas de la Eliminación 129 de las Restituciones Arancelarias o Drawbacks 11.3 Resumen y Conclusiones 131 XII. ANÁLISIS FODA DE LAS EXPORTACIONES DE BIENES Y 132 SERVICIOS A LOS ESTADOS UNIDOS 12.1 Factores Externos al Desarrollo del Sector Exportador 132 Peruano 12.2 Factores Internos al Desarrollo del Sector Exportador 178 Peruano 12.3 Resumen y Conclusiones 179 XIII. EVALUACIÓN DE LA POSICIÓN PERUANA Y LOS IMPACTOS 181 ECONÓMICOS DEL TLC PERÚ-EE.UU. 13.1 Acceso a los Mercados 181 13.1.1 Aranceles de los Productos de Exportación del Perú 181 a los EE.UU. 13.1.2 Aranceles de los Productos de Importación del Perú 182 de los EE.UU. 13.1.3 Salvaguardias 184 13.1.4 Obstáculos Técnicos 185 13.2 Agricultura 185 13.3 Propiedad Intelectual 186 13.4 Políticas de Competencia y Mecanismos de Defensa 186 Comercial 13.5 Servicios, Inversiones y Compras del Estado 187 13.6 Reflexiones Finales 187 XIV. CONCLUSIONES 189 Referencias Adicionales 194 Anexo de Cuadros 200

7

Pág.

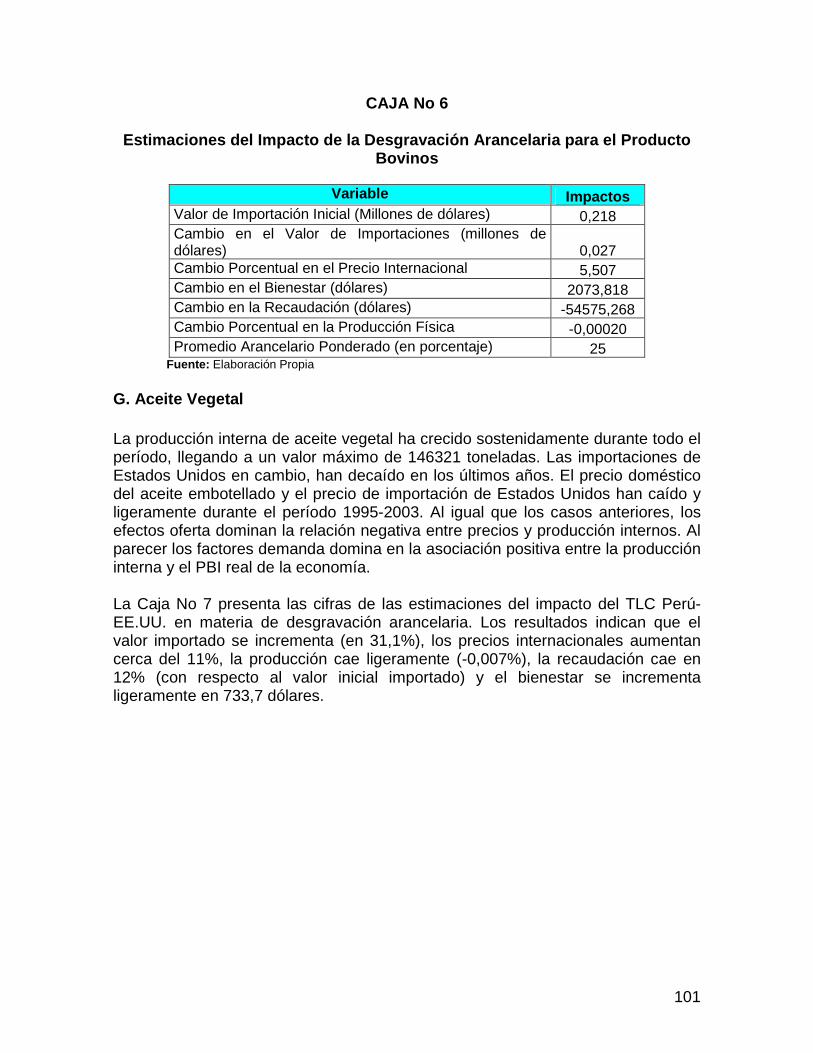

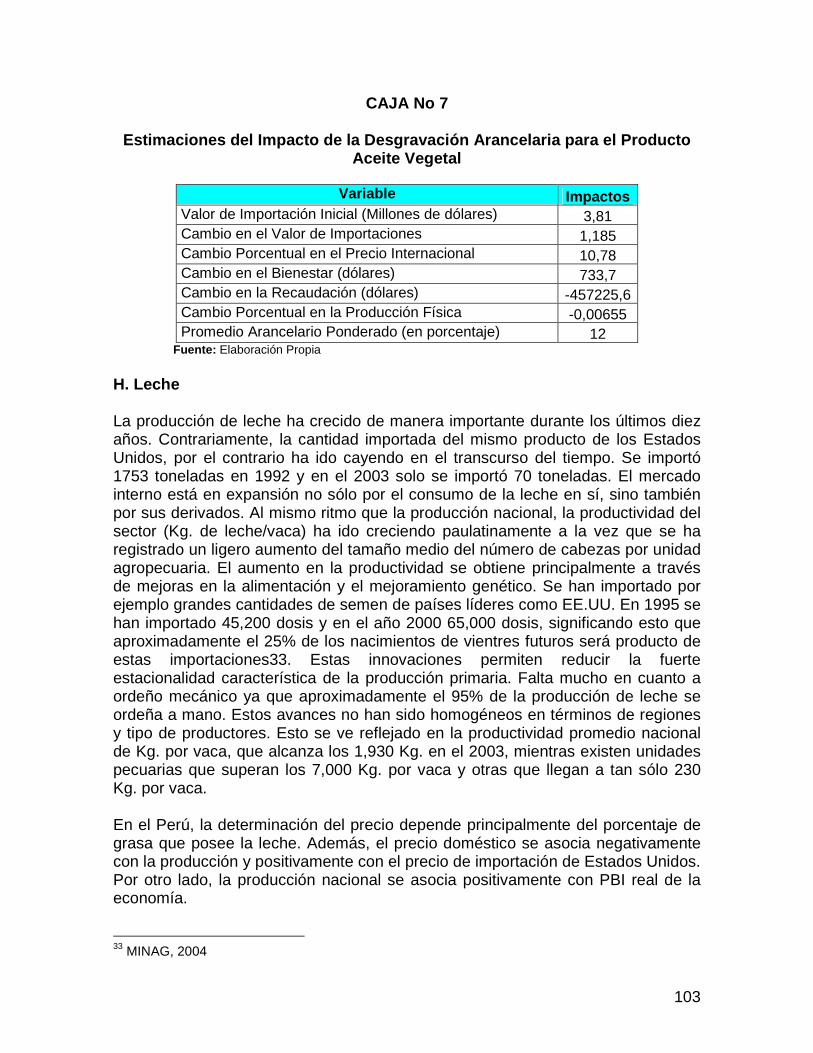

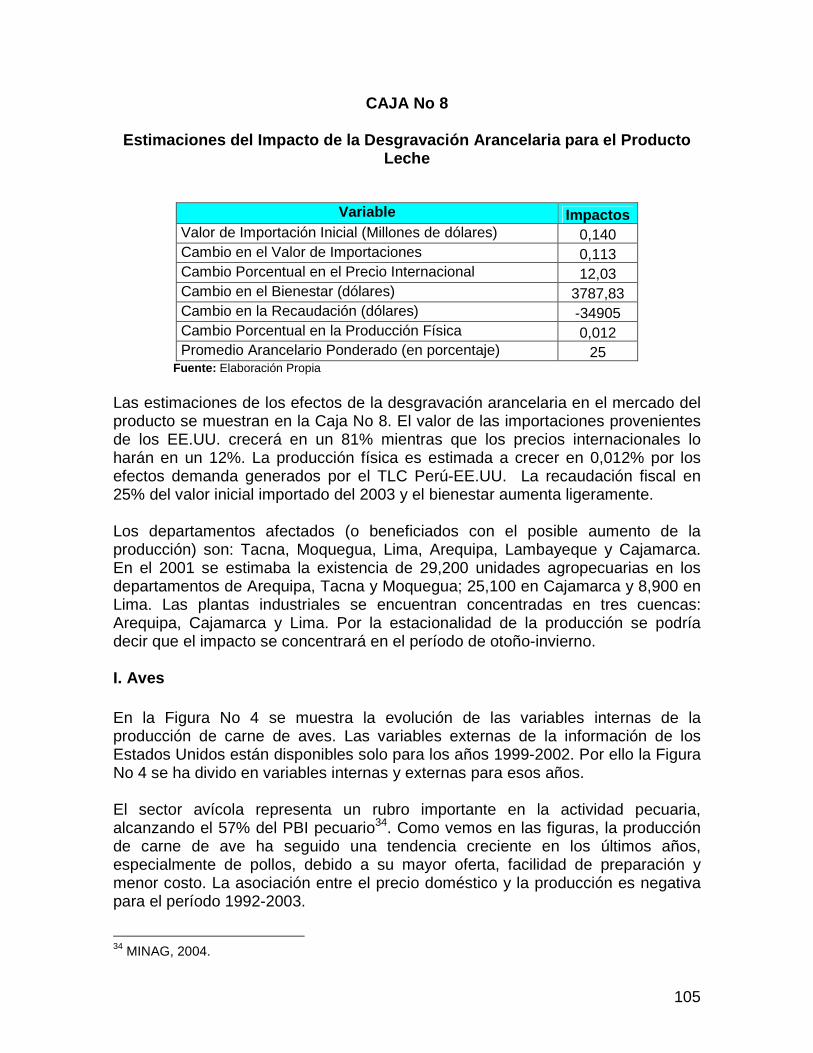

LISTA DE CUADROS Cuadro No 22: Tasas Arancelarias NMF Impuestas a Perú y los EE.UU. 18 por las Regiones del Modelo GTAP, por Ramas CIIU y Productos: 2001 Cuadro No 23: Impacto sobre el Sector Transable Peruano de una 27 Liberalización Completa de los Aranceles Entre los EE.UU. y Perú, Por Sectores CIIU Cuadro No 24: Impacto sobre la Producción y Empleo de una Liberalización 34 Completa de los Aranceles Entre los EE.UU. y Perú, Por Sectores CIIU Cuadro No 25: Impacto Macroeconómico y de Bienestar de una 40 Liberalización Completa de los Aranceles entre los EE.UU. y Perú Cuadro No 26: Creación y Desviación de Comercio de Perú Por 41 Regiones de Países y Sectores CIIU Cuadro No 27: Estimaciones del Impacto del TLC EE.UU.-Perú Sobre el 68 Sector Transable, Precios, Bienestar y Recaudación Fiscal Del Perú, por Sectores CIIUs de Bienes Caja No 1: Estimaciones del Impacto de la Desgravación Arancelaria 90 para el Producto Arroz con Cáscara Caja No 2: Estimaciones del Impacto de la Desgravación Arancelaria 93 para el Producto Caña de Azúcar Caja No 3: Estimaciones del Impacto de la Desgravación Arancelaria 95 para el Producto Algodón Caja No 4: Estimaciones del Impacto de la Desgravación Arancelaria 97 para el Producto Maíz Caja No 5: Estimaciones del Impacto de la Desgravación Arancelaria 99 para el Producto para el Producto Trigo Caja No 6: Estimaciones del Impacto de la Desgravación Arancelaria 101 para el Producto Bovinos Caja No 7: Estimaciones del Impacto de la Desgravación Arancelaria 103 para el Producto Aceite Vegetal Caja No 8: Estimaciones del Impacto de la Desgravación Arancelaria 105 para el Producto Leche

8

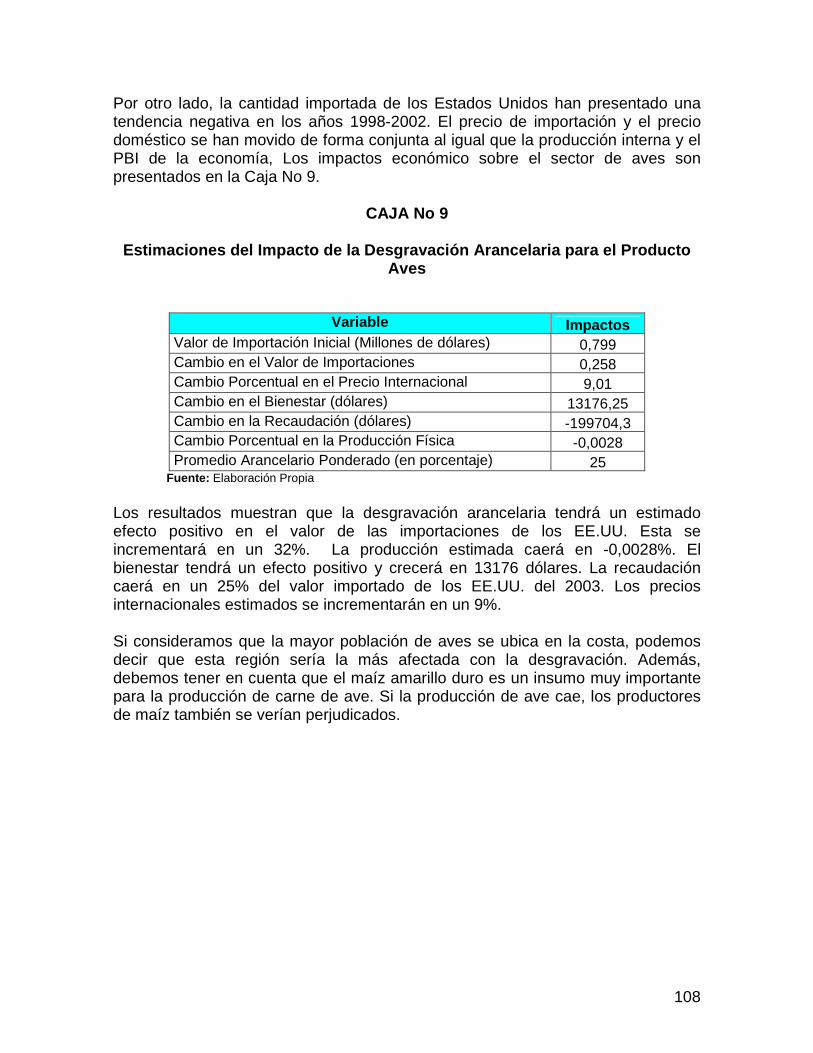

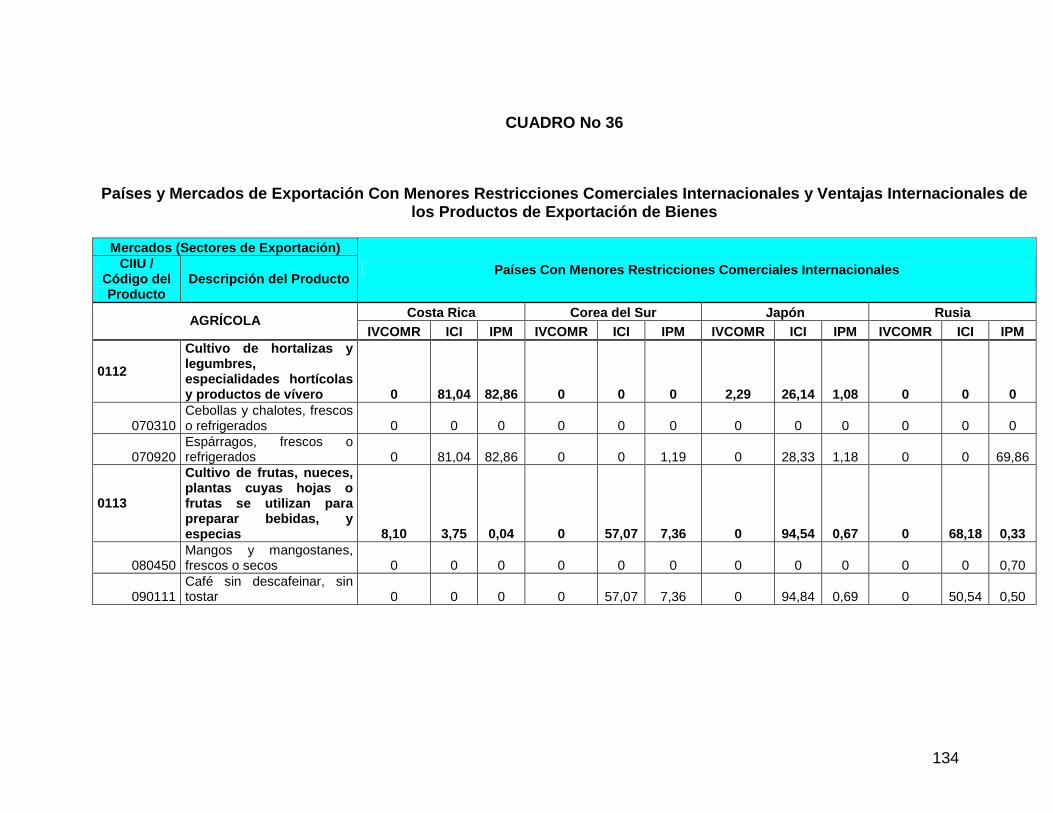

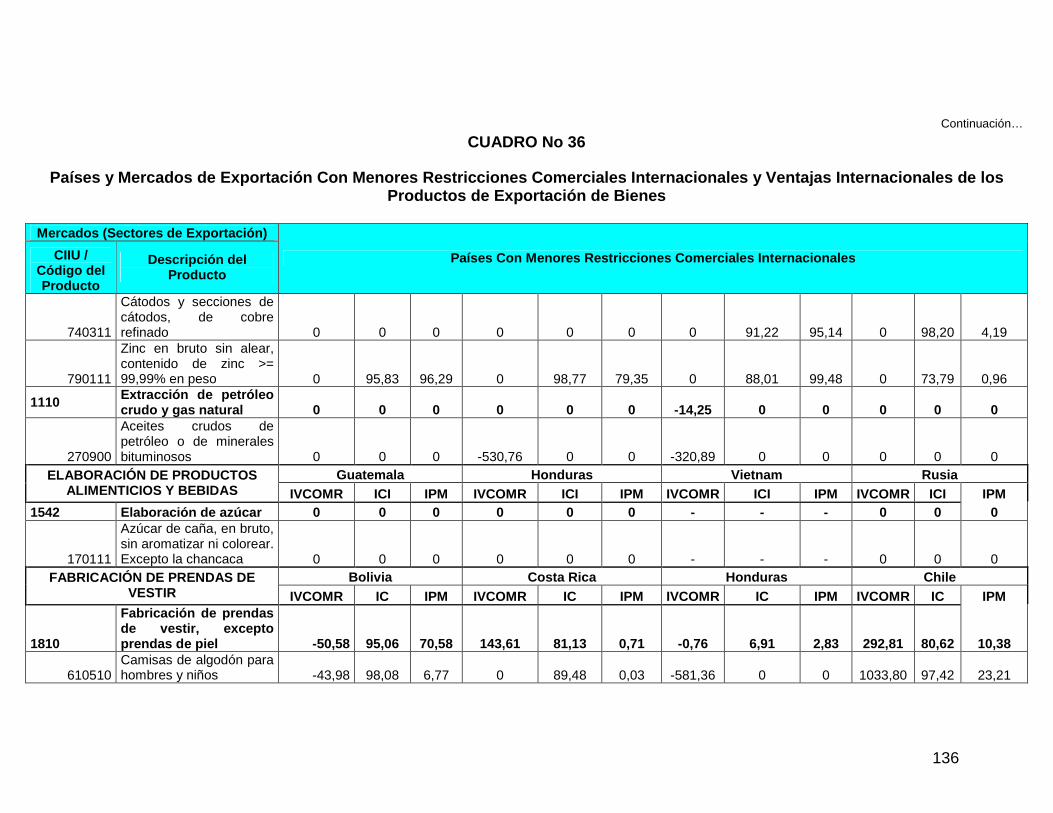

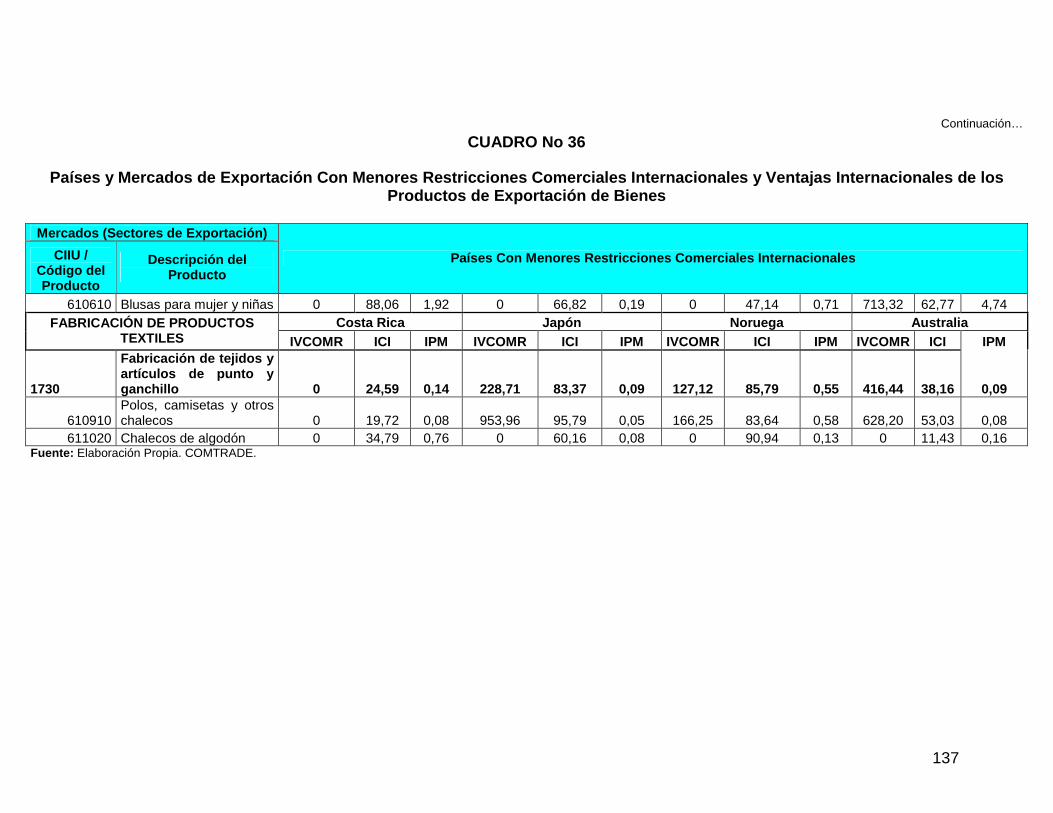

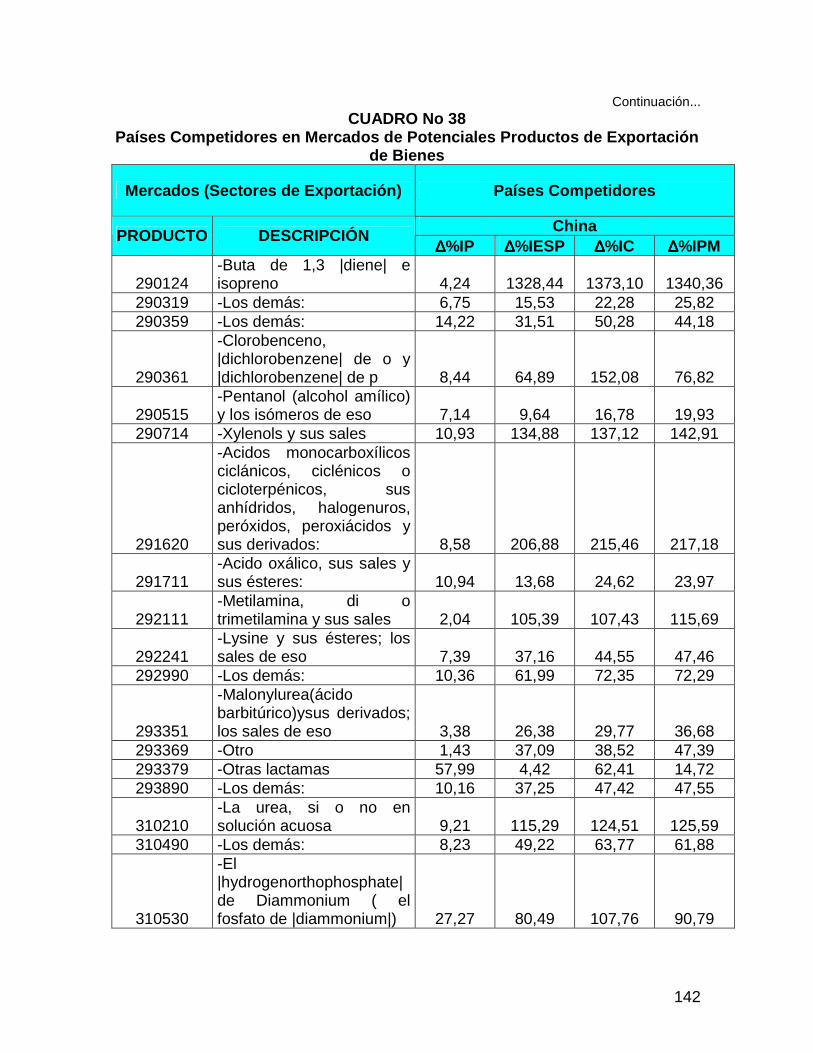

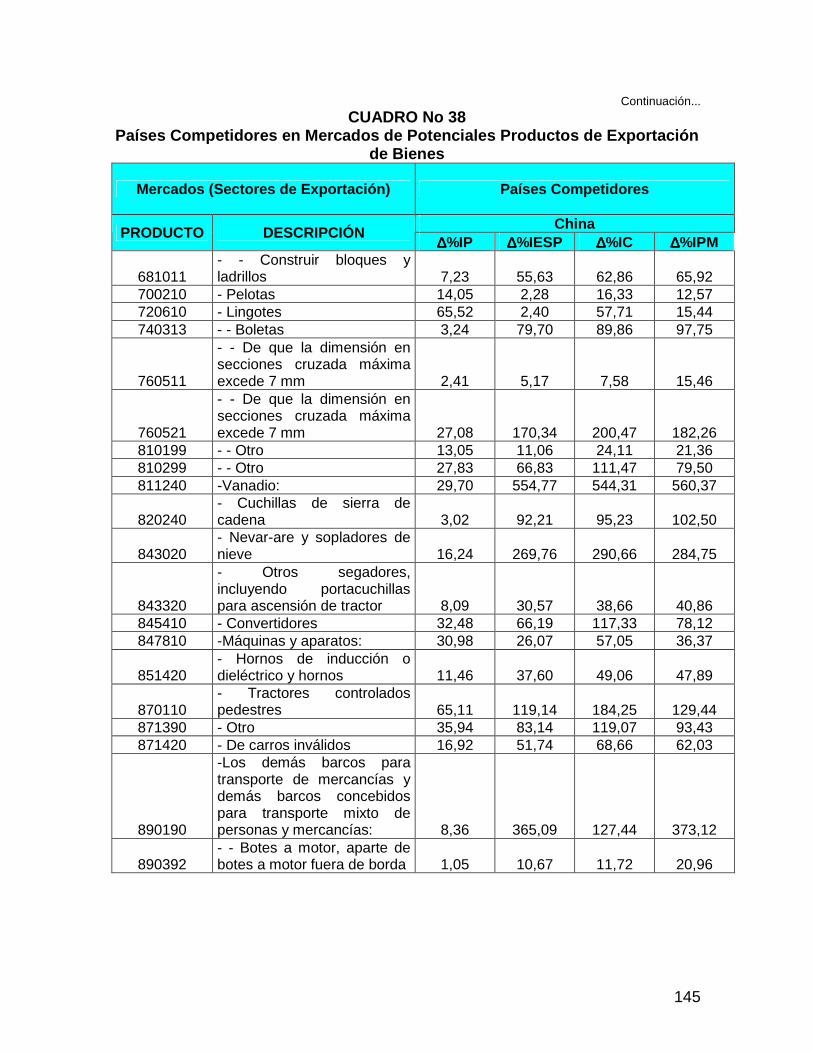

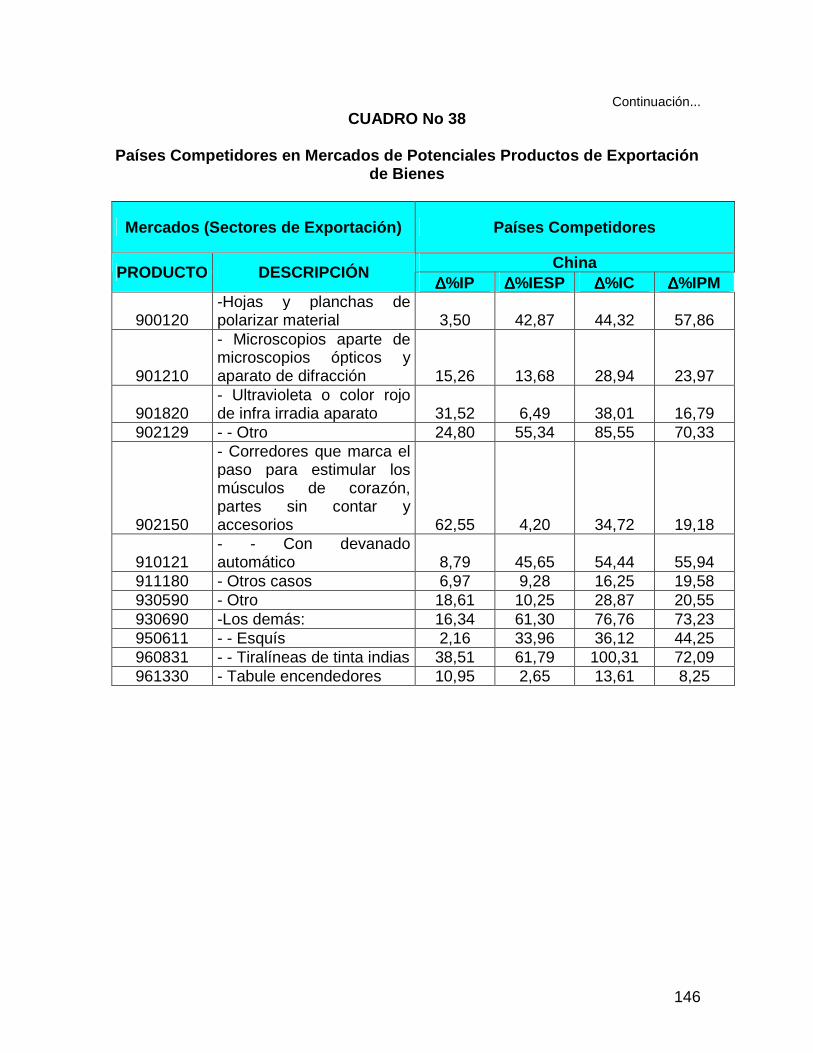

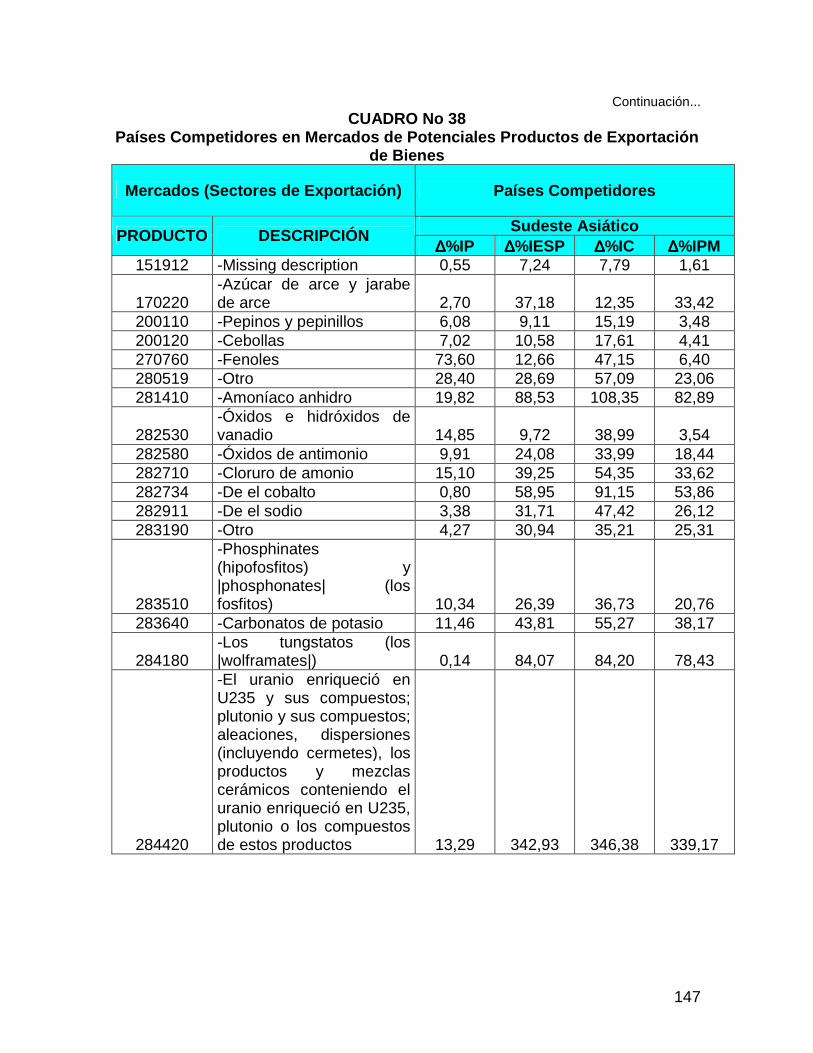

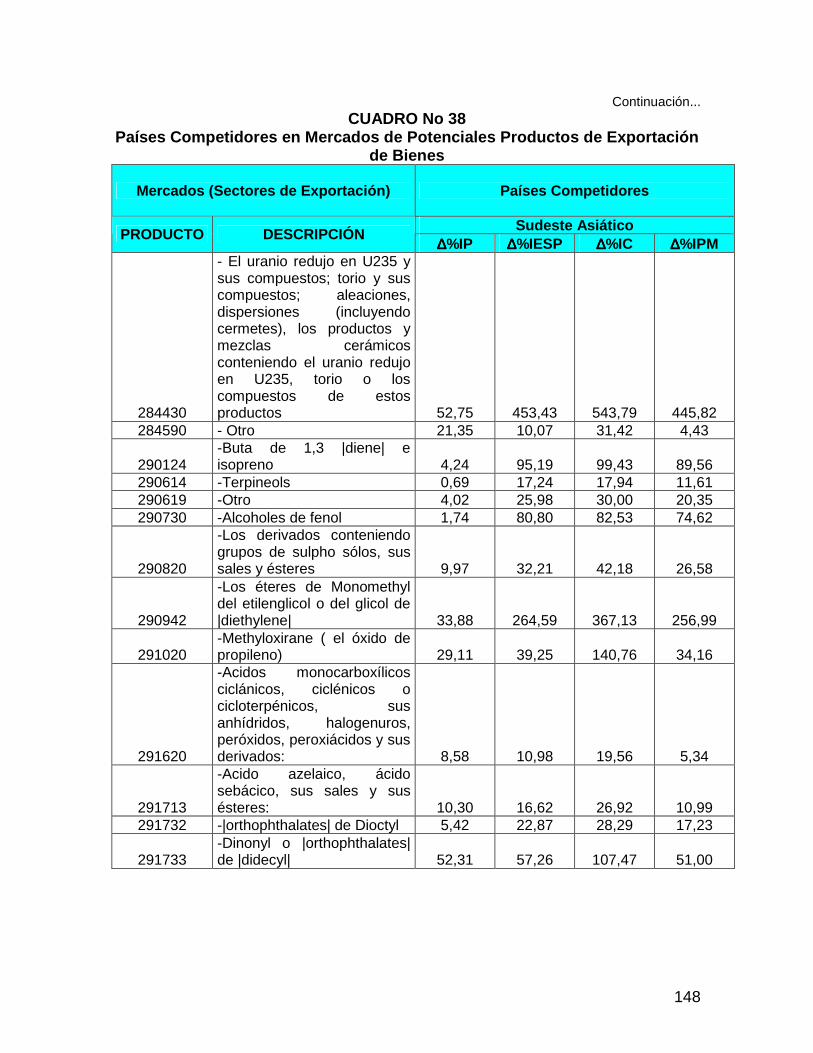

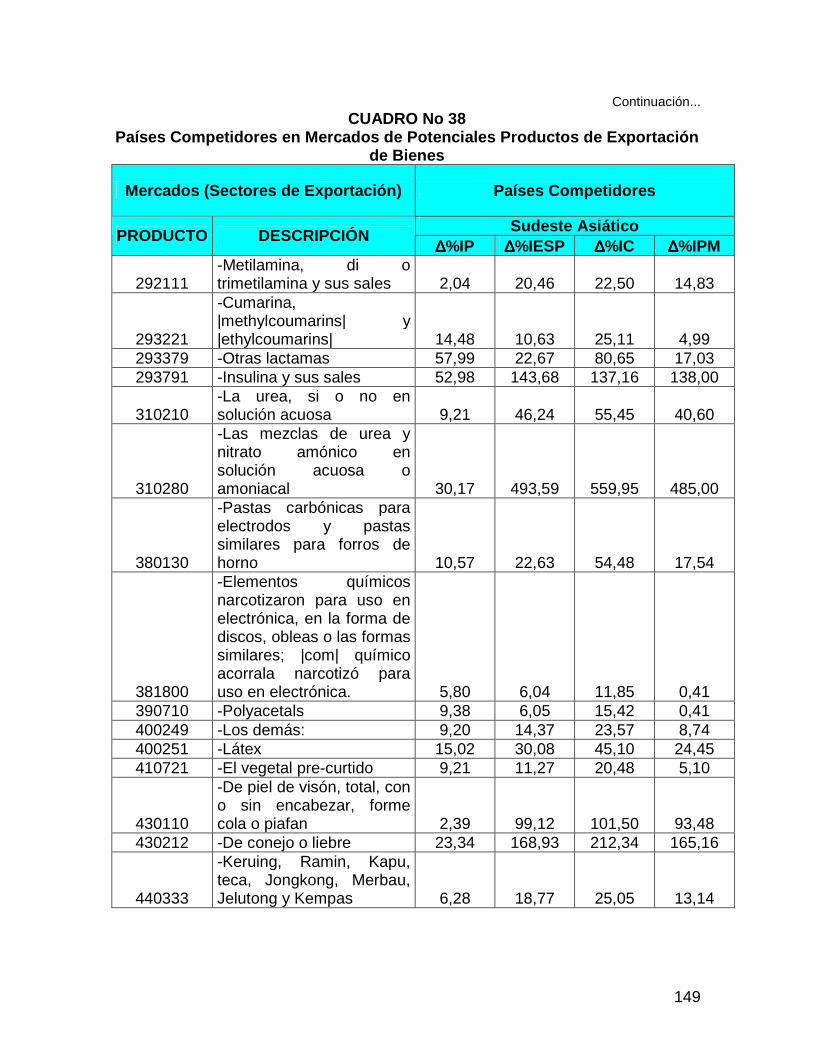

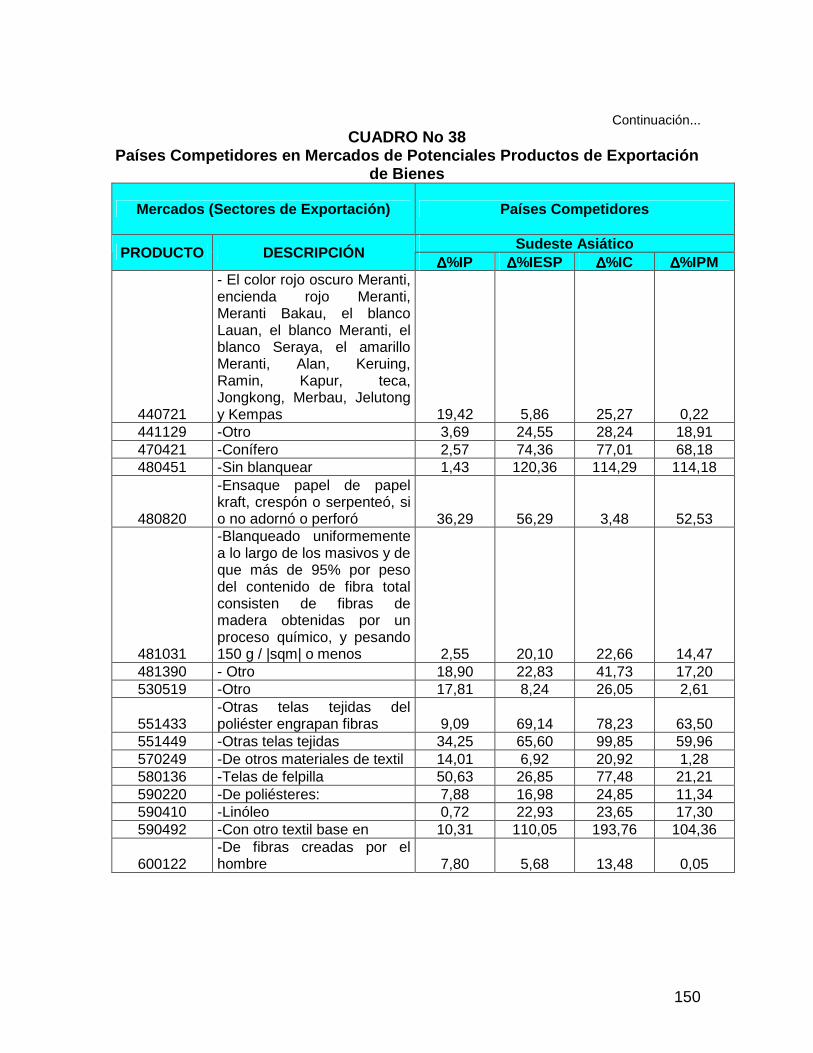

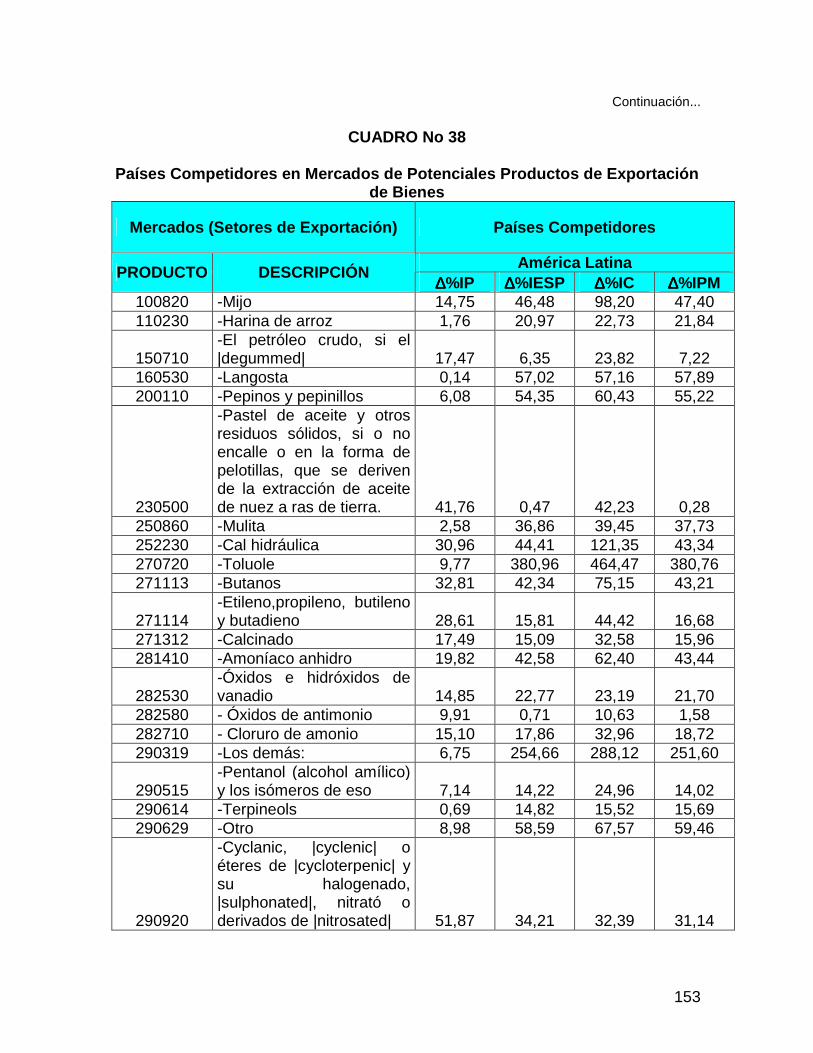

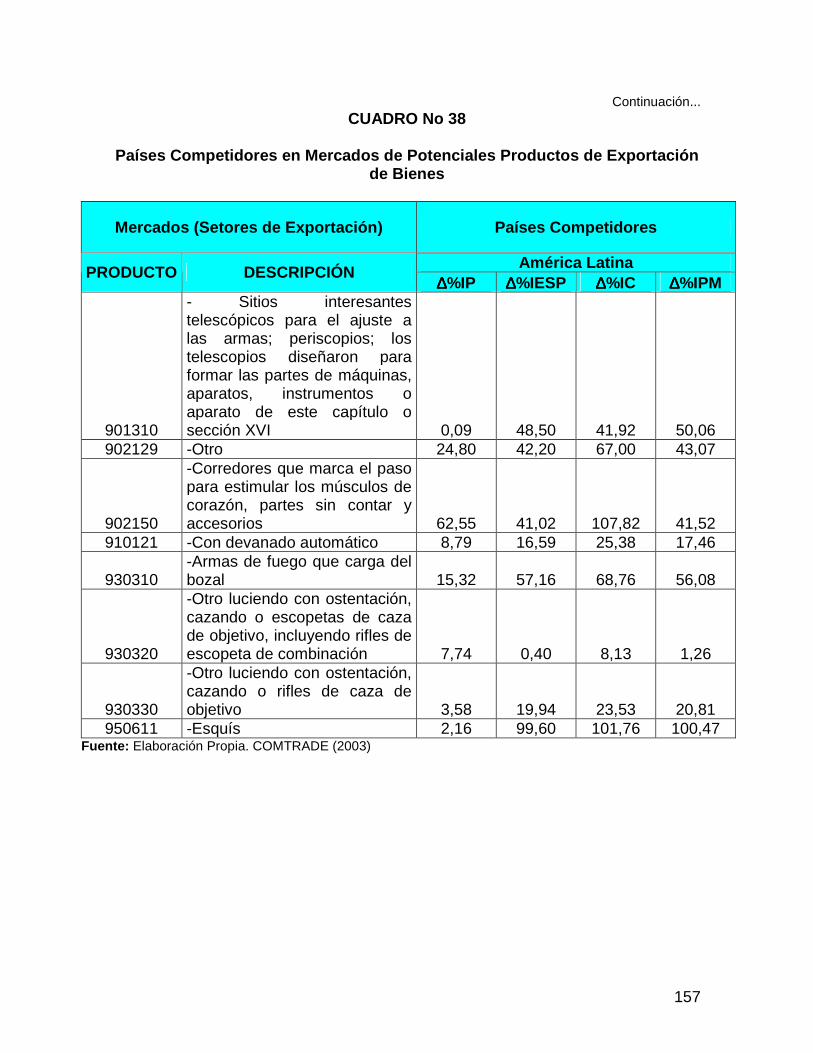

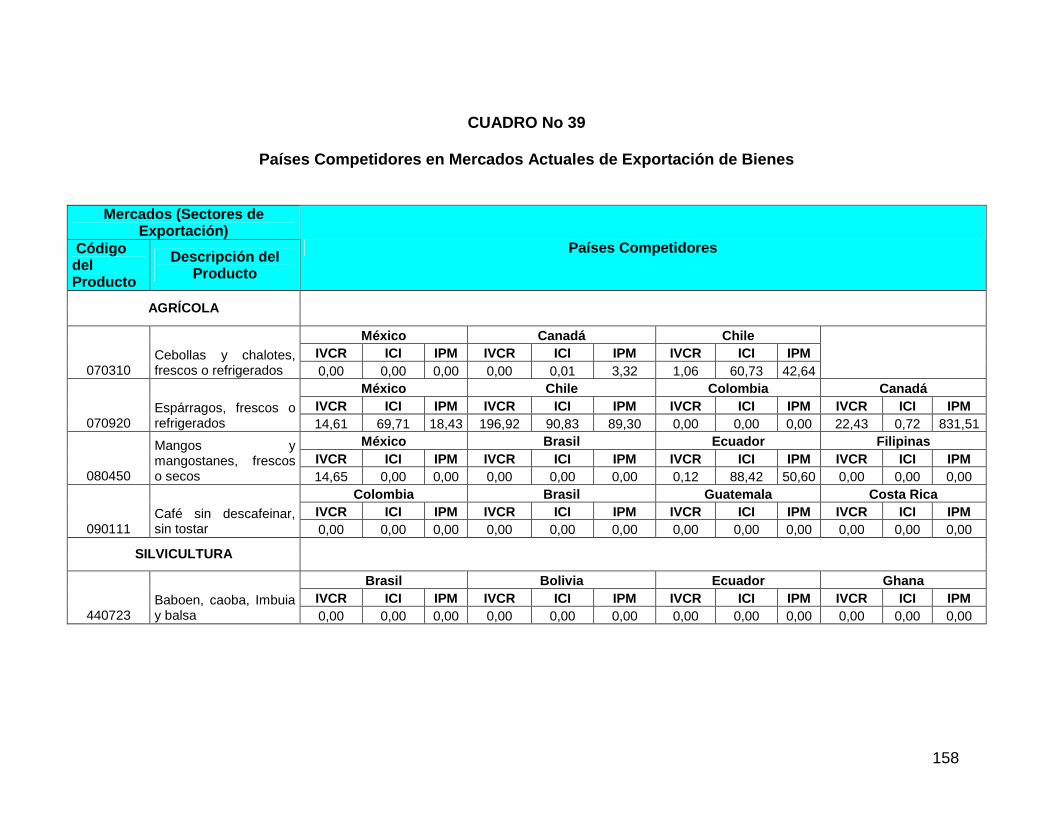

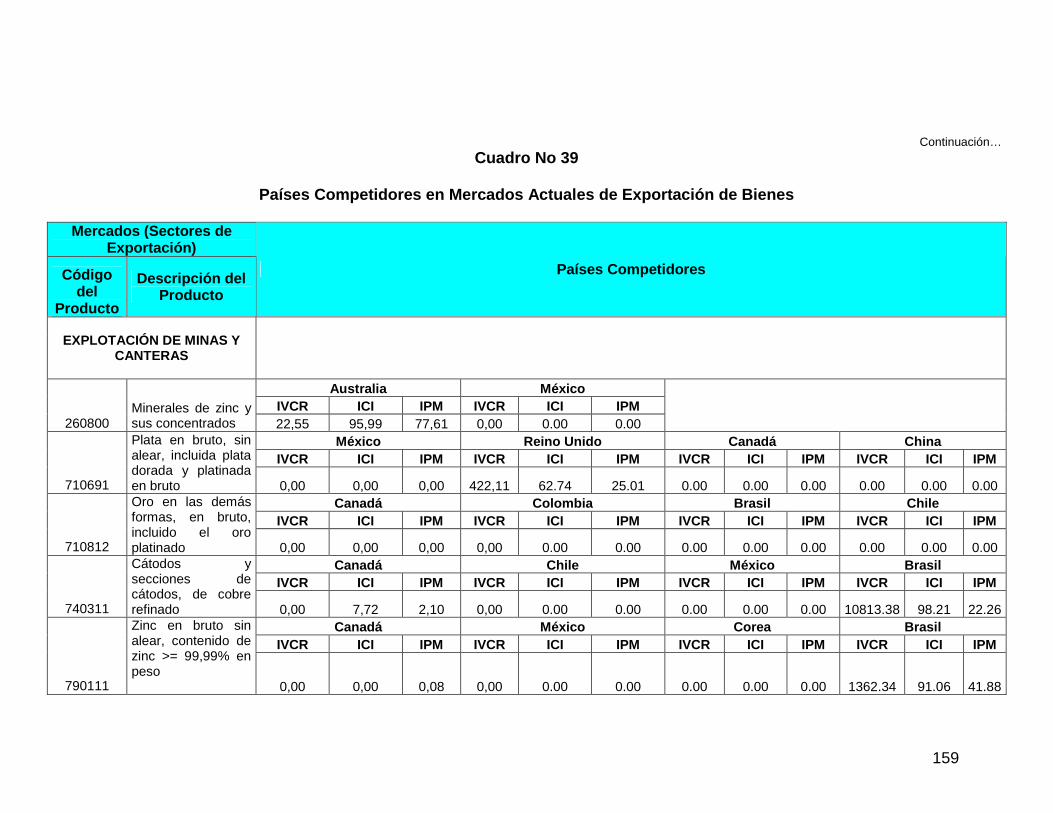

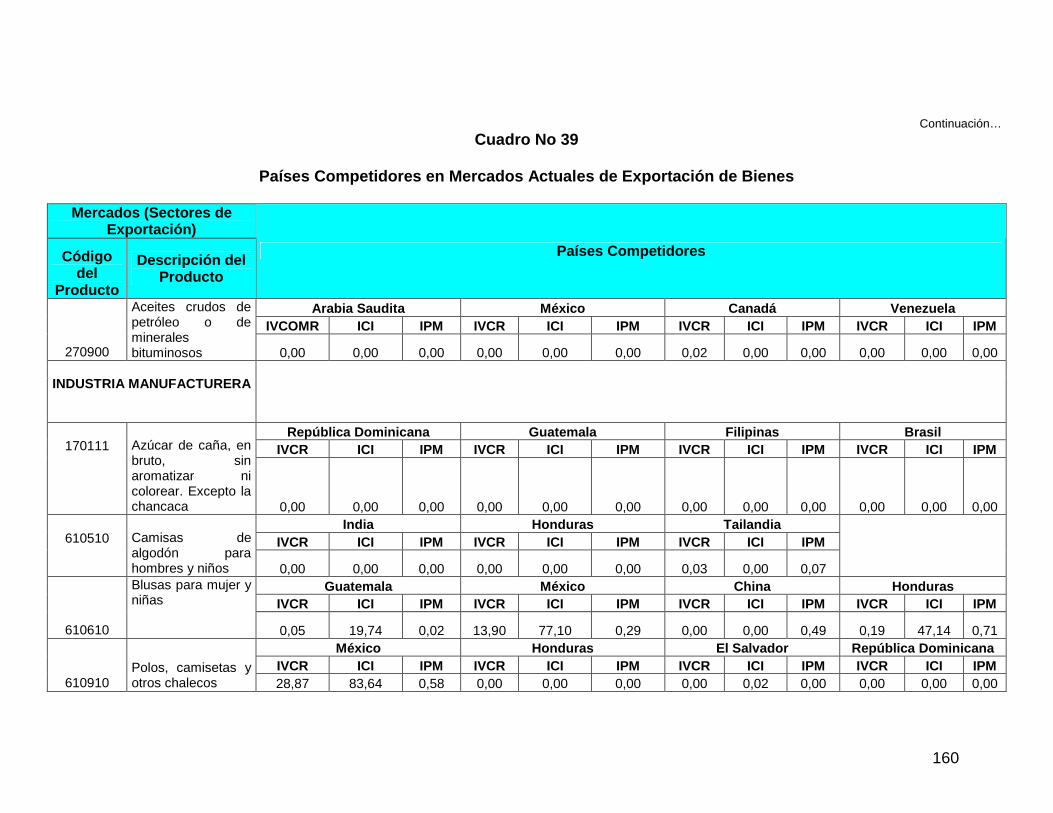

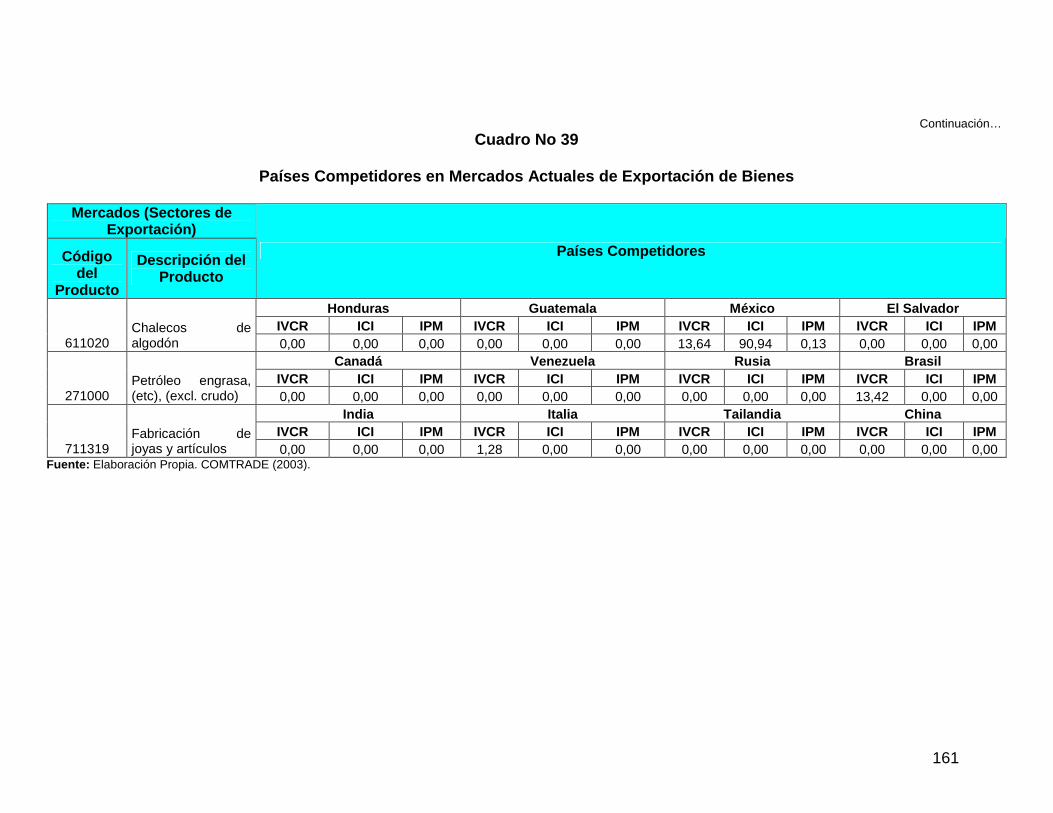

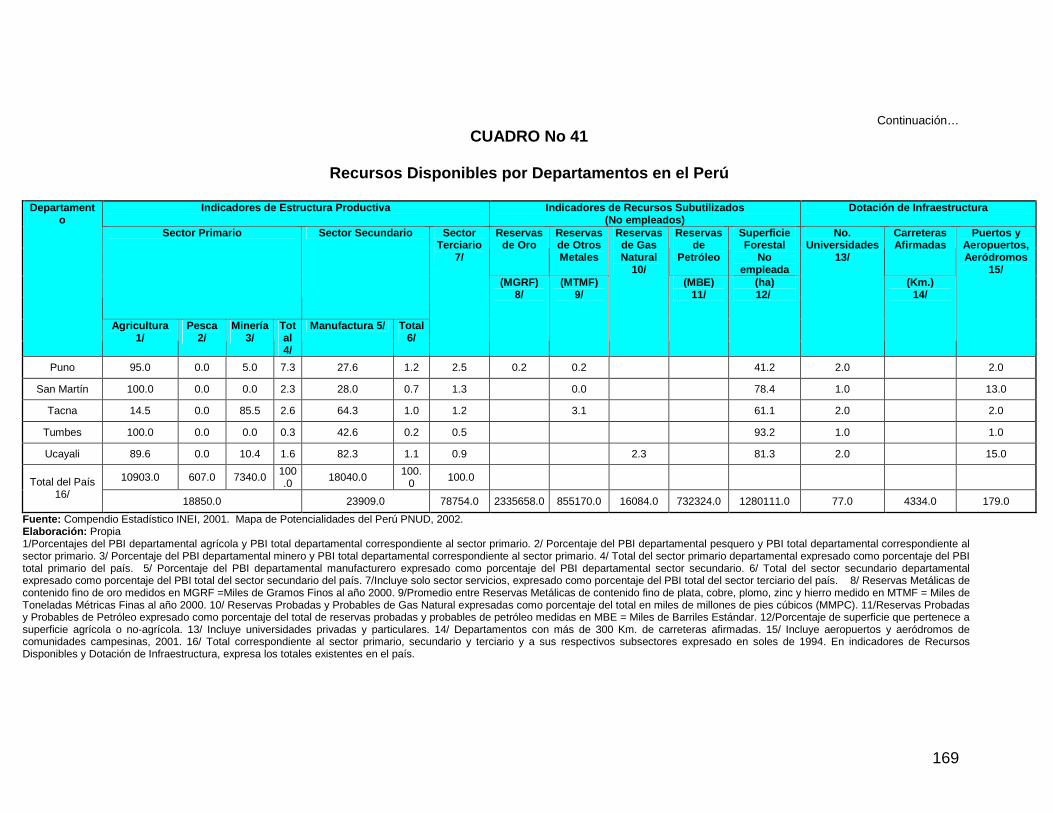

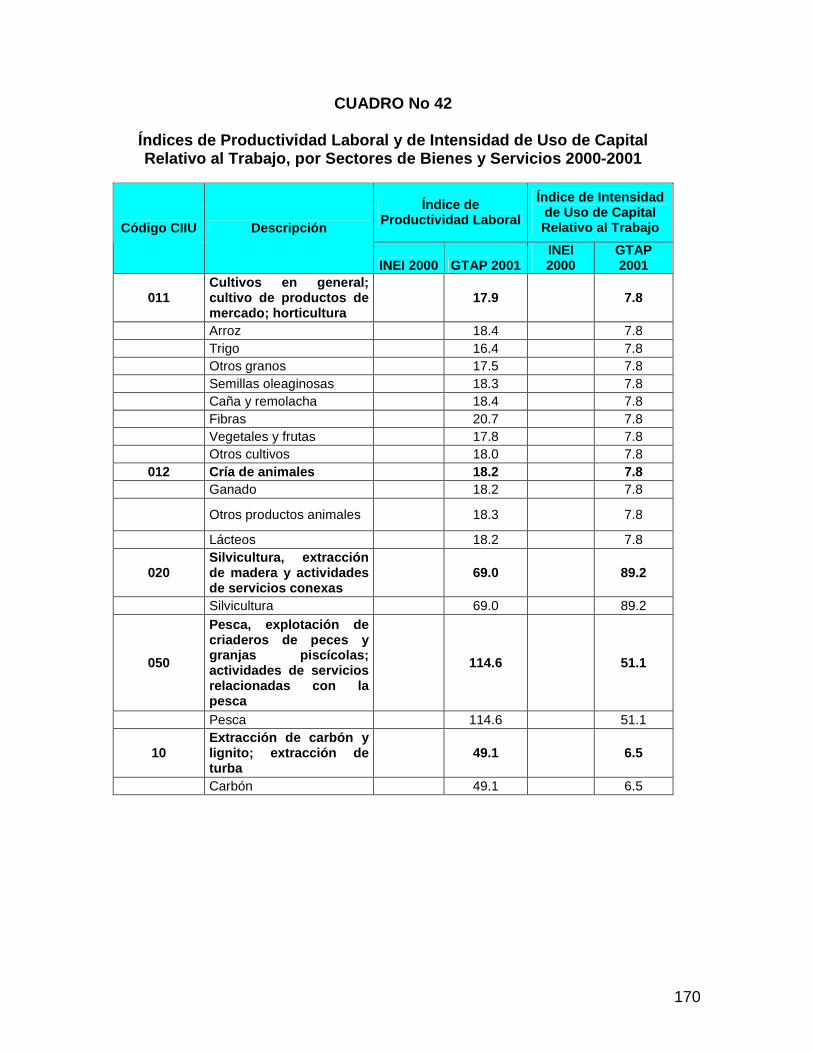

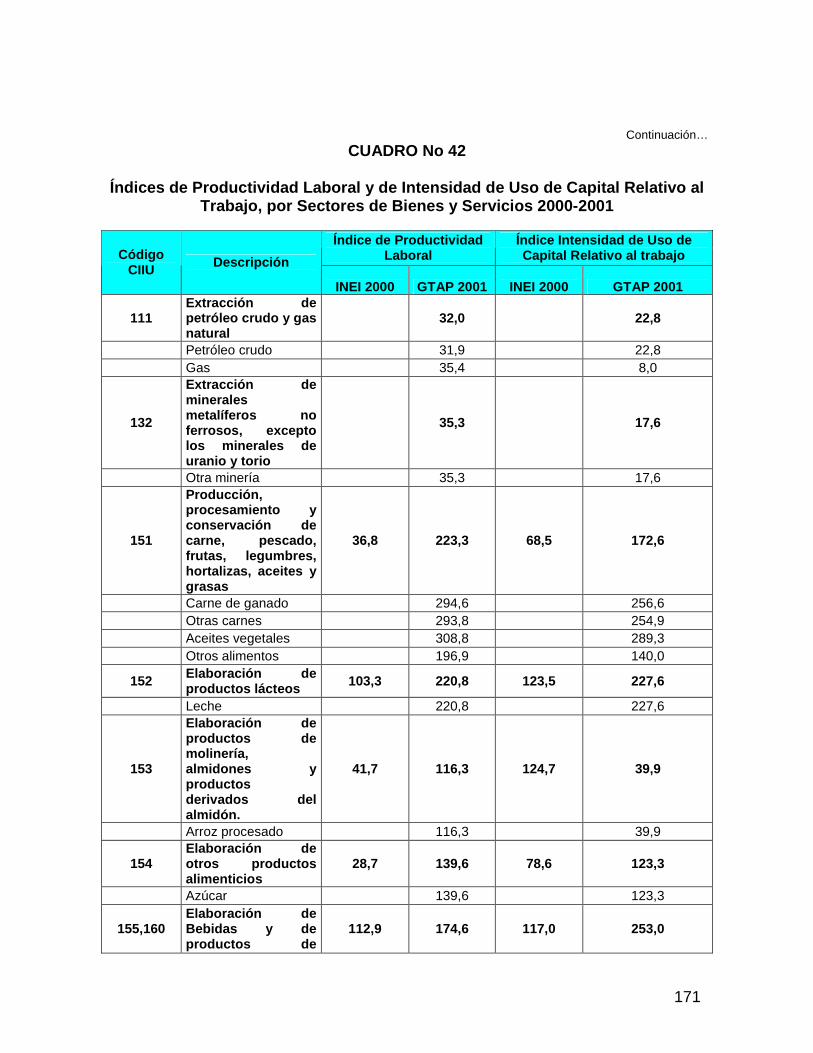

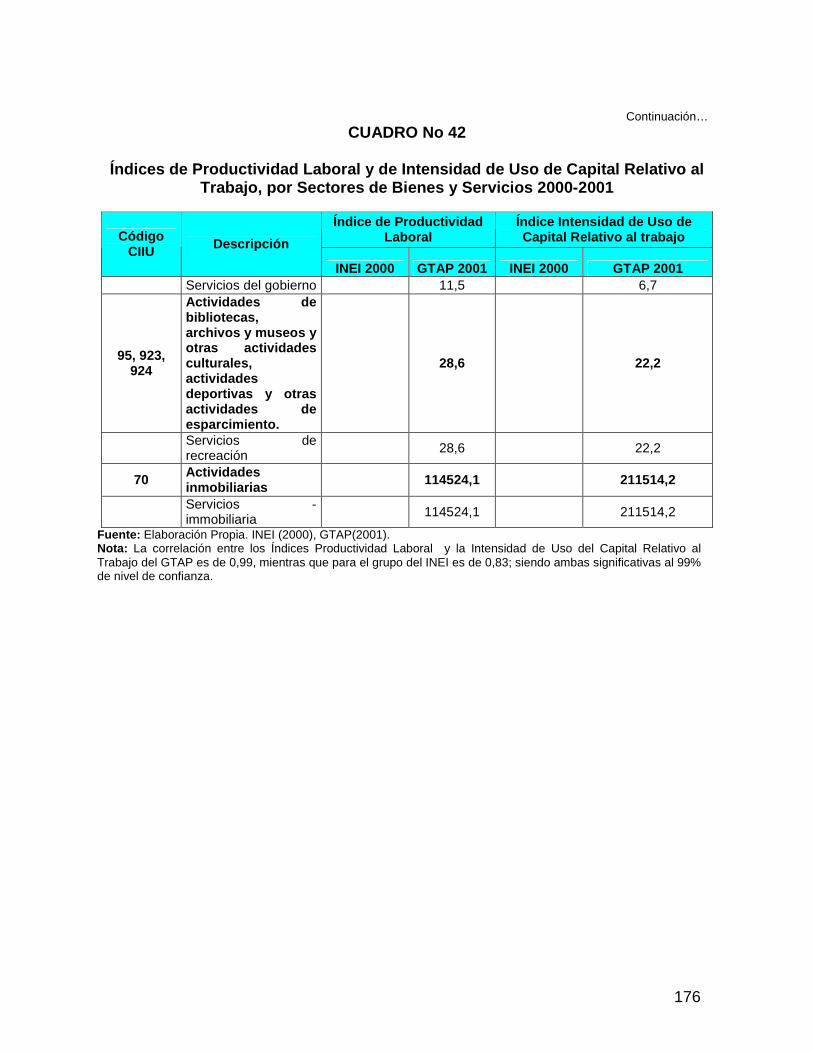

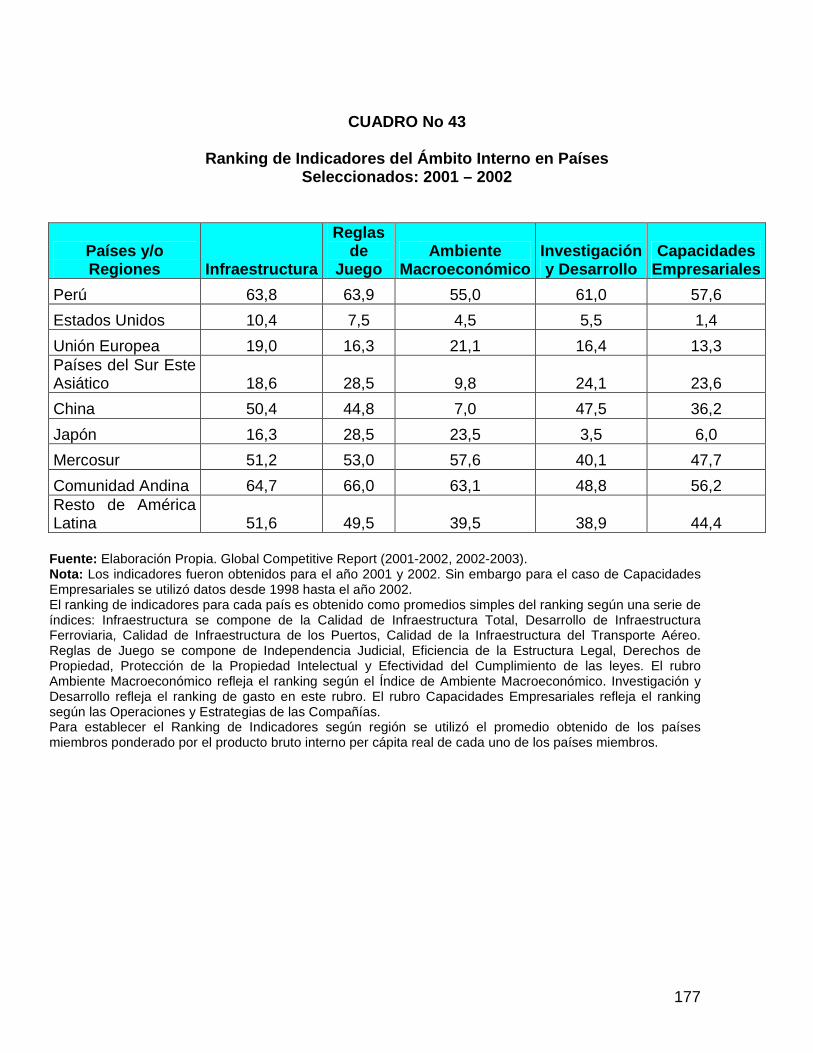

Pág. Caja No 9: Estimaciones del Impacto de la Desgravación Arancelaria 108 para el Producto Aves Cuadro No 28: Estimaciones del Impacto del TLC EE.UU.-Perú Sobre el 109 Sector Transable, Precios, Bienestar y Recaudación Fiscal Del Perú, para una Muestra de Productos Agropecuarios Cuadro No 29: Intervalos de Precios de Referencia y Finales y Derechos 111 Arancelarios de los Productos con Franja de Precios 2002 Cuadro No 30: Tasas de Variación y Coeficiente de Variación (%) de 112 Precios, Cantidad, Valor de Importación de los Productos Agropecuarios Con Franja de Precios 1994-2002 Cuadro No 31: Valor de Producción e Importaciones de los Productos 113 Agropecuarios con Franjas de Precios: 2000-2002 Cuadro No 32: Estimaciones del Impacto del TLC EE.UU.-Perú 117 sobre el Sector Transable, y Bienestar de Perú, por Sectores de Servicios Cuadro No 33: Estimaciones de Algunos Indicadores del Impacto 119 Regional Del TLC Perú-EE.UU. Cuadro No 34: Estimaciones del Impacto Sobre las Importaciones 127 del Perú De los Productos de las Zonas Francas, Mercancías Usadas Y Mercancías Remanufacturadas de los EE.UU.: 2003 Cuadro No 35: Estimaciones del Impacto Sobre las Exportaciones 130 Peruanas De la Eliminación de Drawback por sectores Productivos: 2003 Cuadro No 36: Países y Mercados de Exportación Con Menores 134 Restricciones Comerciales Internacionales y Ventajas Internacionales de los Productos de Exportación de Bienes Cuadro No 37: Países con Acuerdos Comerciales con el Perú y 138 Ventajas Internacionales de los Productos de Exportación de Bienes Cuadro No 38: Países Competidores en Mercados de Potenciales 141 Productos de Exportación de Bienes Cuadro No 39: Países Competidores en Mercados Actuales de 158 Exportación de Bienes

9

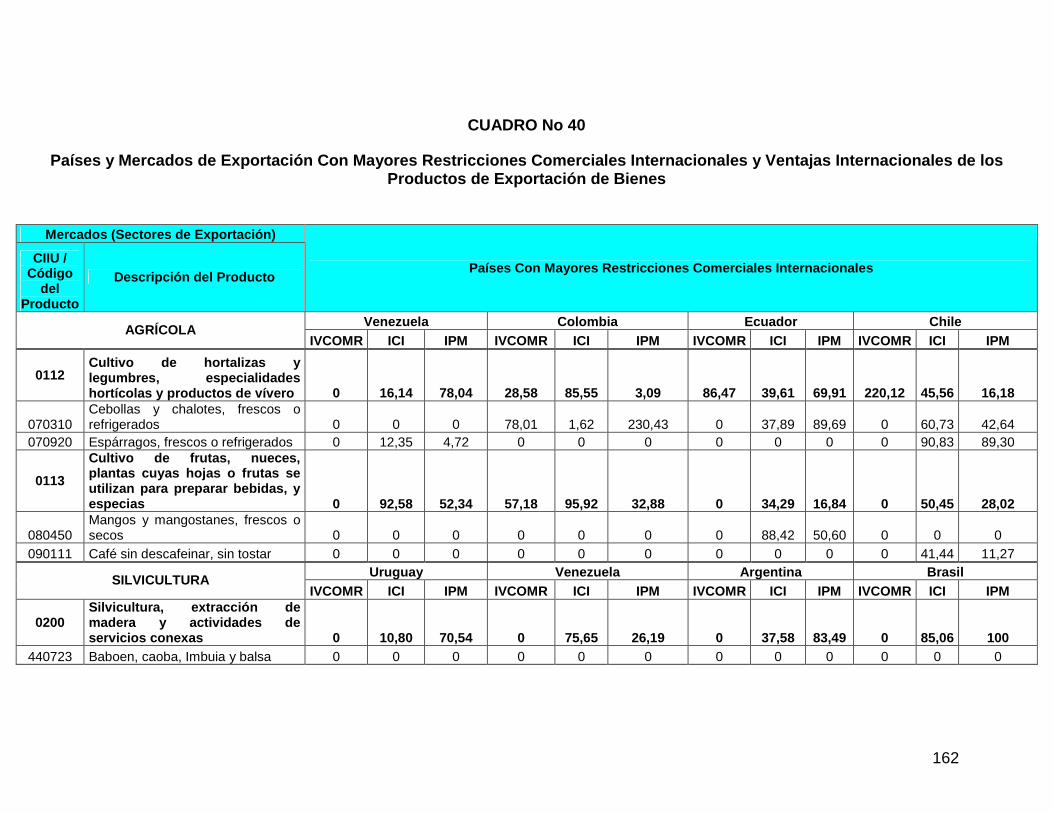

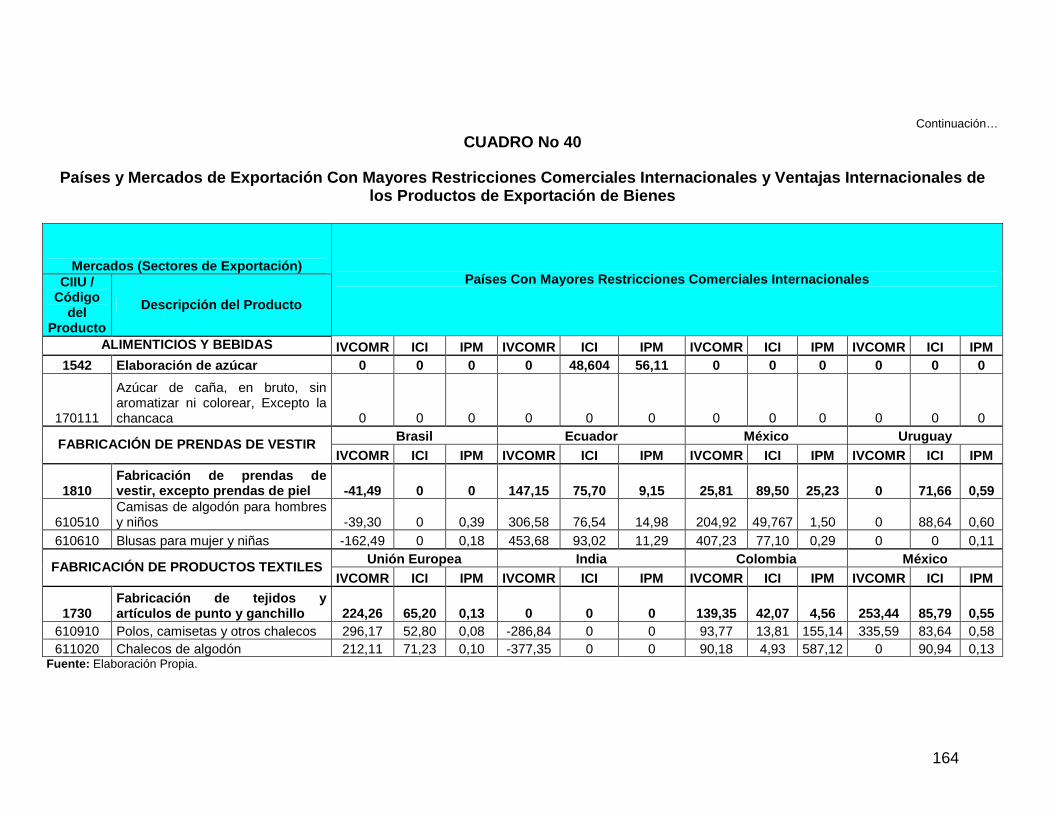

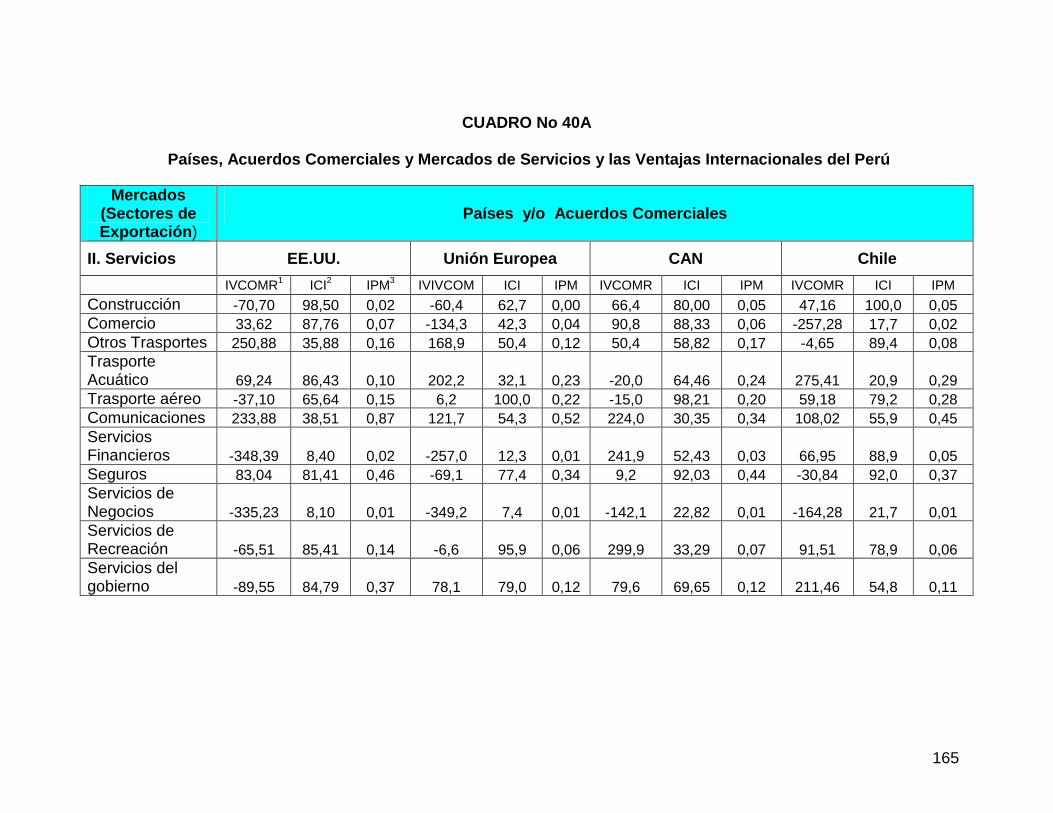

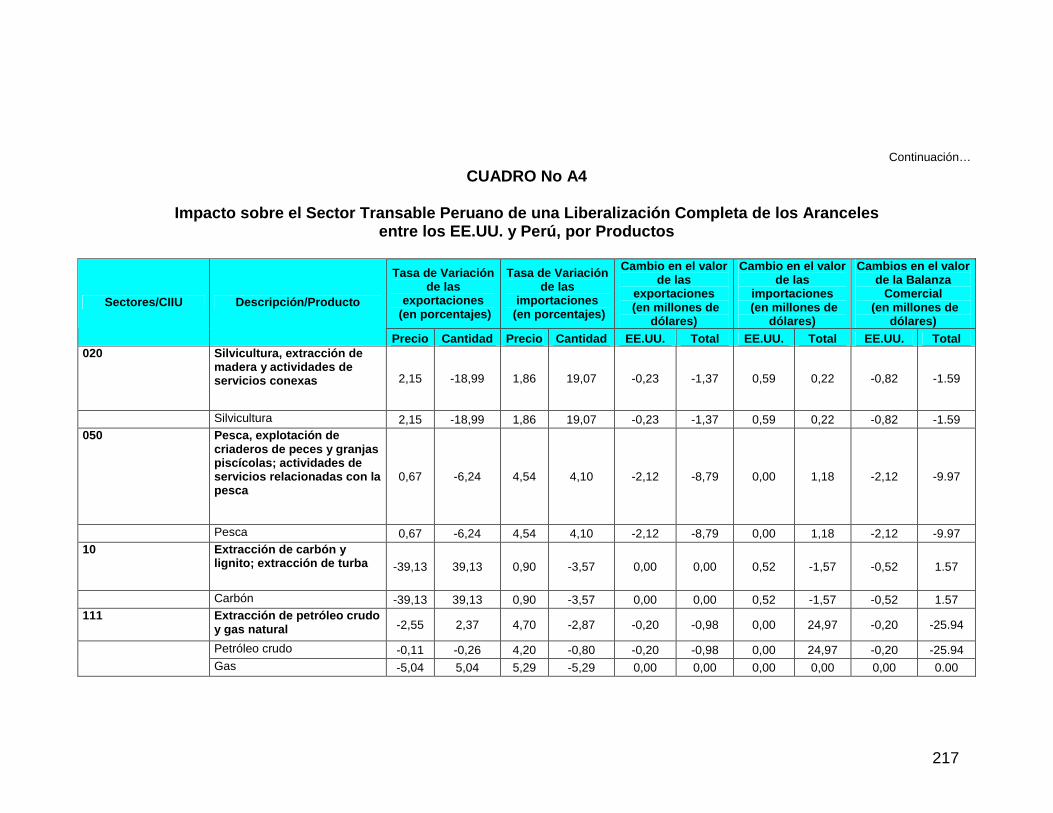

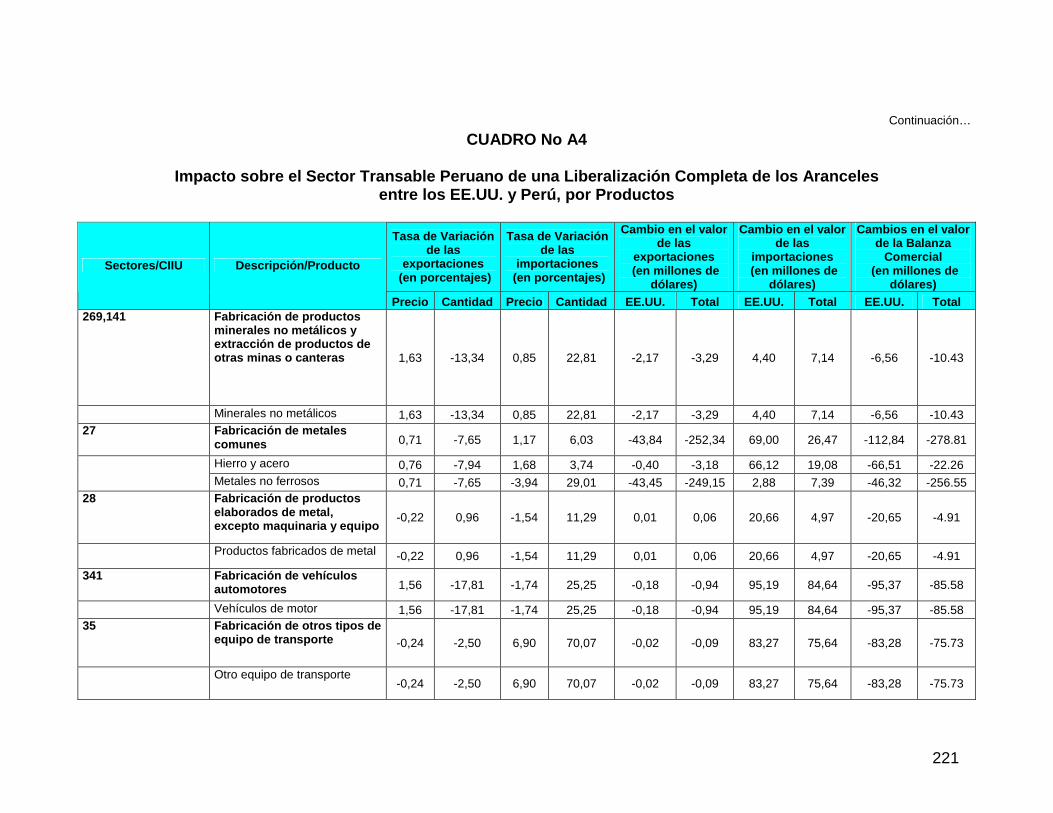

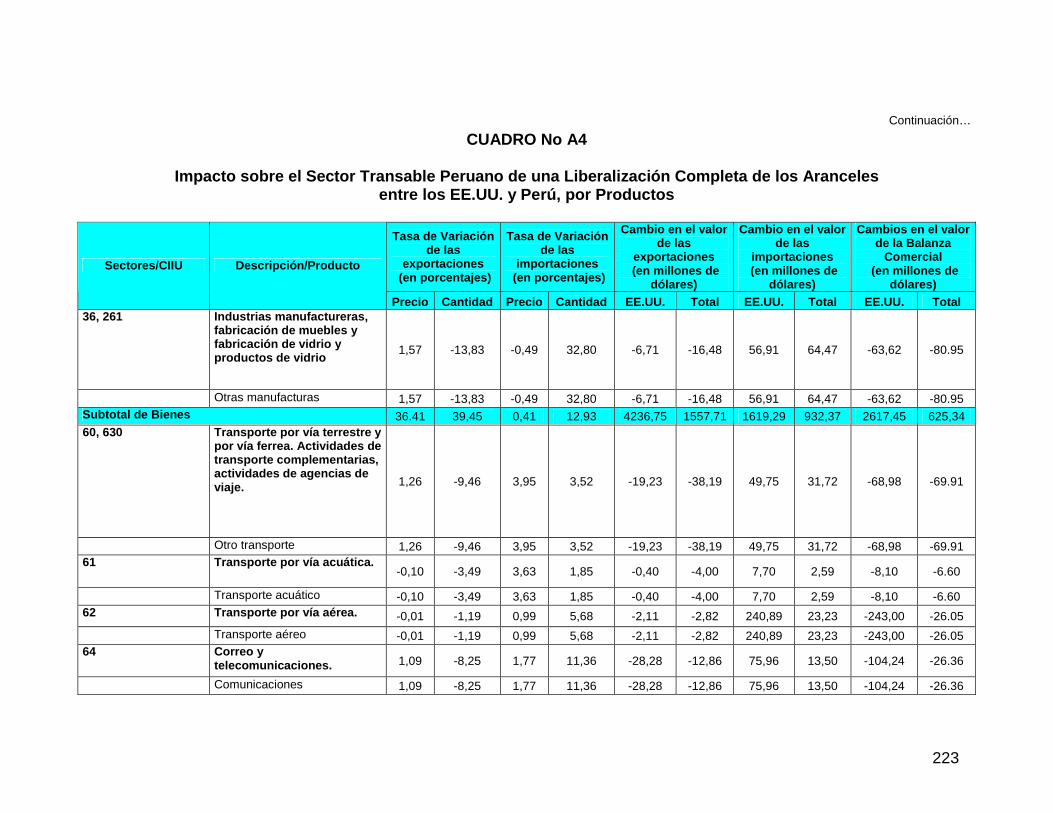

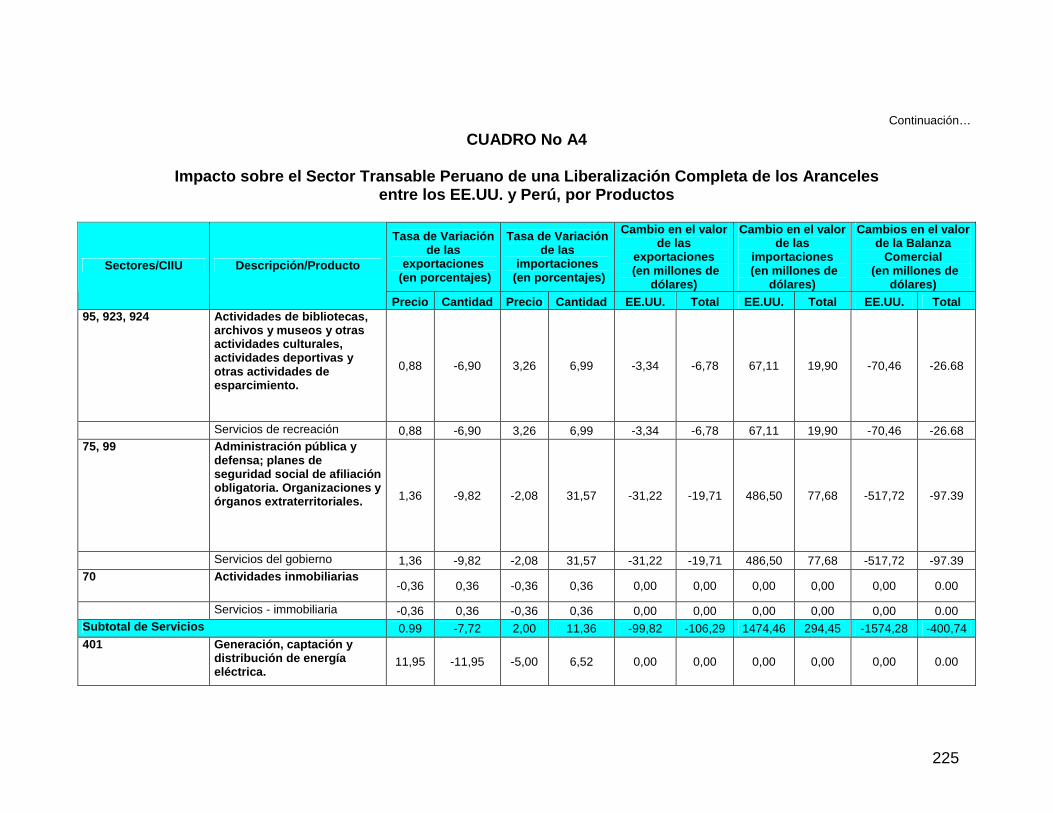

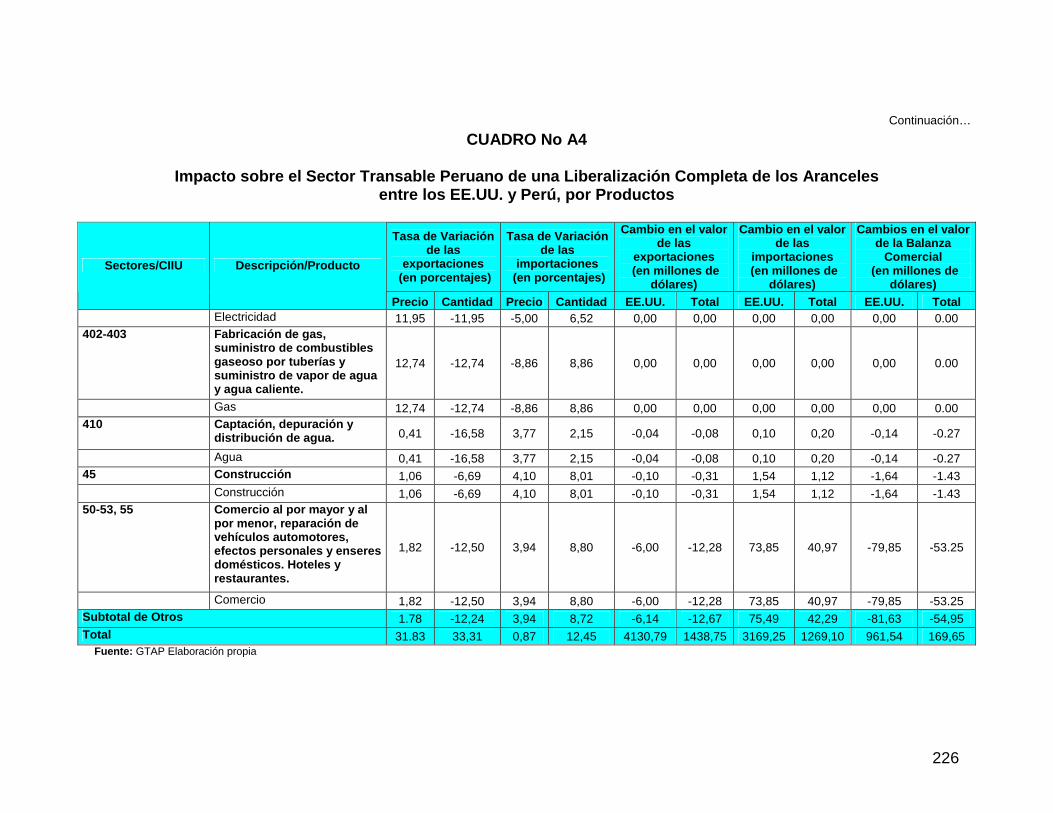

Pág. Cuadro No 40: Países y Mercados de Exportación Con Mayores 162 Restricciones Comerciales Internacionales y Ventajas Internacionales de los Productos de Exportación de Bienes Cuadro No 40A: Países, Acuerdos Comerciales y Mercados de Servicios 165 y la Ventajas Internacionales del Perú Cuadro No 40B: Tasa de Crecimiento del Valor de Importaciones de 167 Servicios, en Porcentaje (1998-2002) Cuadro No 41: Recursos Disponibles por Departamentos en el Perú 168 Cuadro No 42: Índices de Productividad Laboral y de Intensidad 170 de Uso de Capital Relativo al Trabajo, por Sectores de Bienes y Servicios 2000-2001 Cuadro No 43: Ranking de Indicadores del Ámbito Interno 177 en Países Seleccionados: 2001-2002 Caja No 10 : Resumen de las Fortalezas Internas, Oportunidades 180 Externas, Debilidades Internas y Amenazas Internas de los Productos de Exportación Peruanos Destinados al Mercado Americano Cuadro No 44: Distribución de las Partidas Arancelarias por Niveles 181 de Tasas Arancelarias del Perú y los EE.UU.: 2004 Cuadro No A1: Lista de Regiones y Países del Modelo GTAP 201 Cuadro No A2: Lista de Sectores /Productos del Modelo GTAP 202 Caja No A1: Comparación de Base de Datos GTAP 2001 y 210 Los Valores del 2003: Aranceles NMF y Flujos de Comercio de Bienes entre el Perú y los EE.UU. Cuadro No A3: Flujos de Bienes Transables y Aranceles (NMF) 211 entre el Perú y los EE.UU.: GTAP, 2001 y Valores del 2003 Caja No A2: Descripción de la Metodología de las Simulaciones 213 del GTAP con Datos Iniciales del 2003 Cuadro No A4: Impacto sobre el Sector Transable Peruano de 216 una Liberalización Completa de los Aranceles entre los EE.UU. y Perú, por Producto.

10

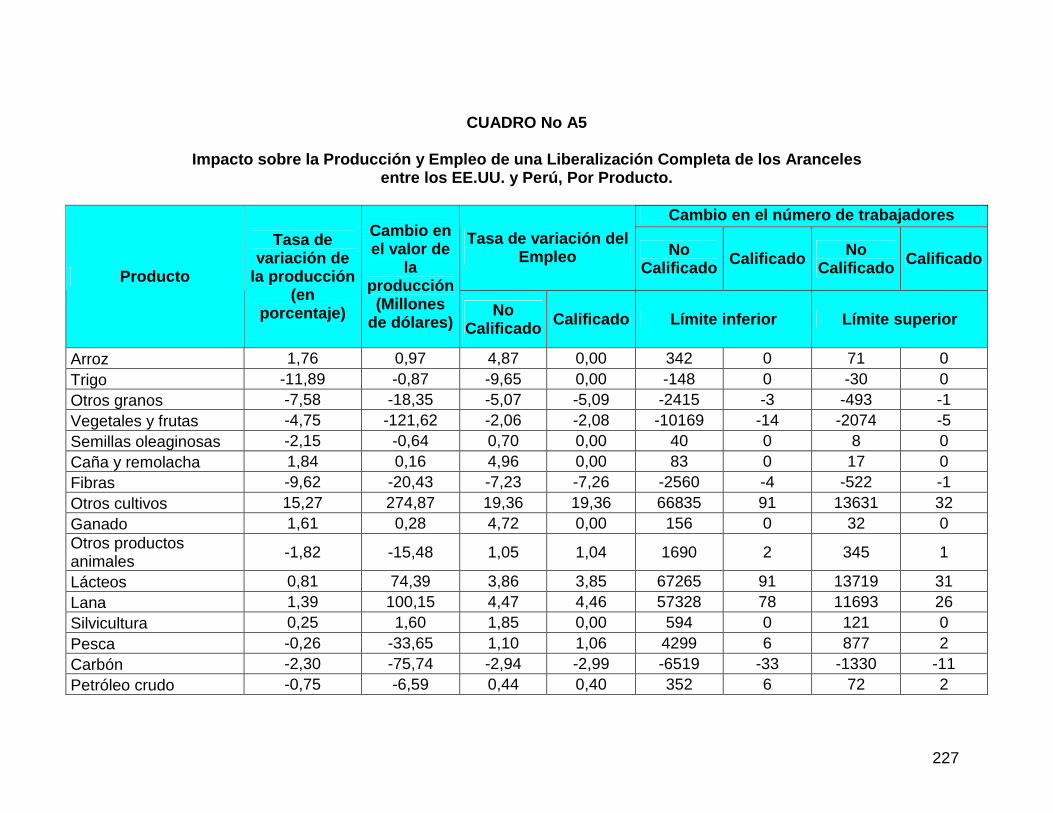

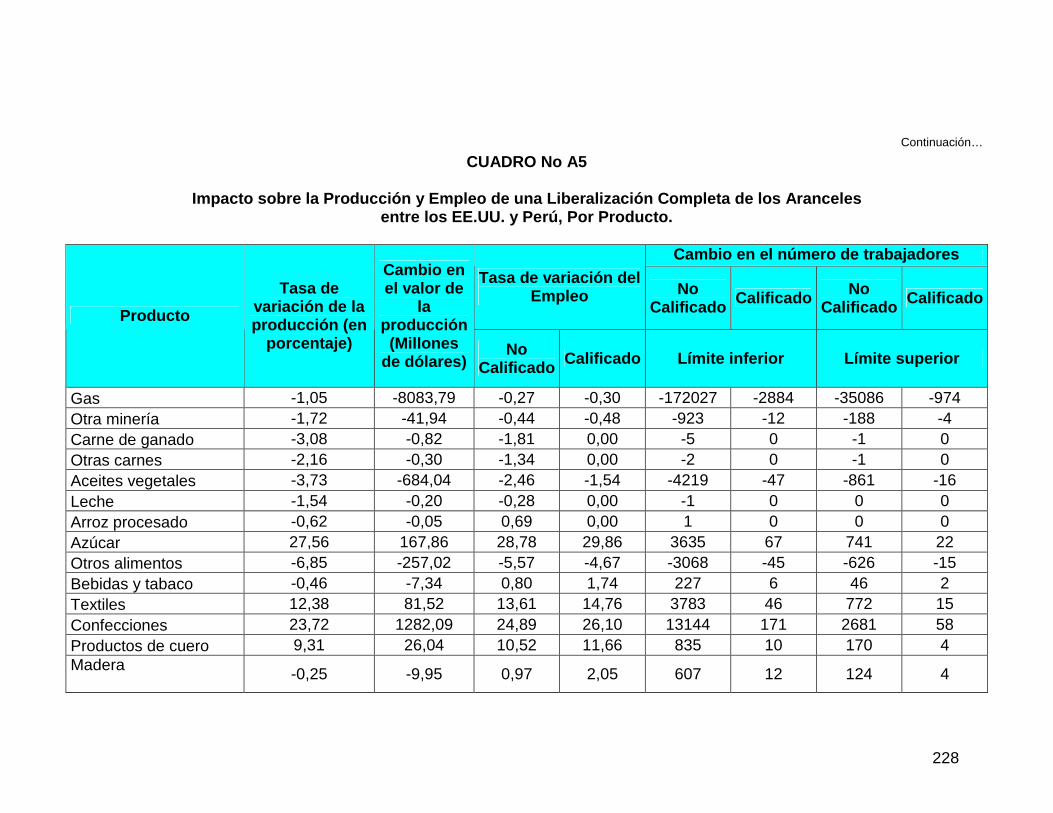

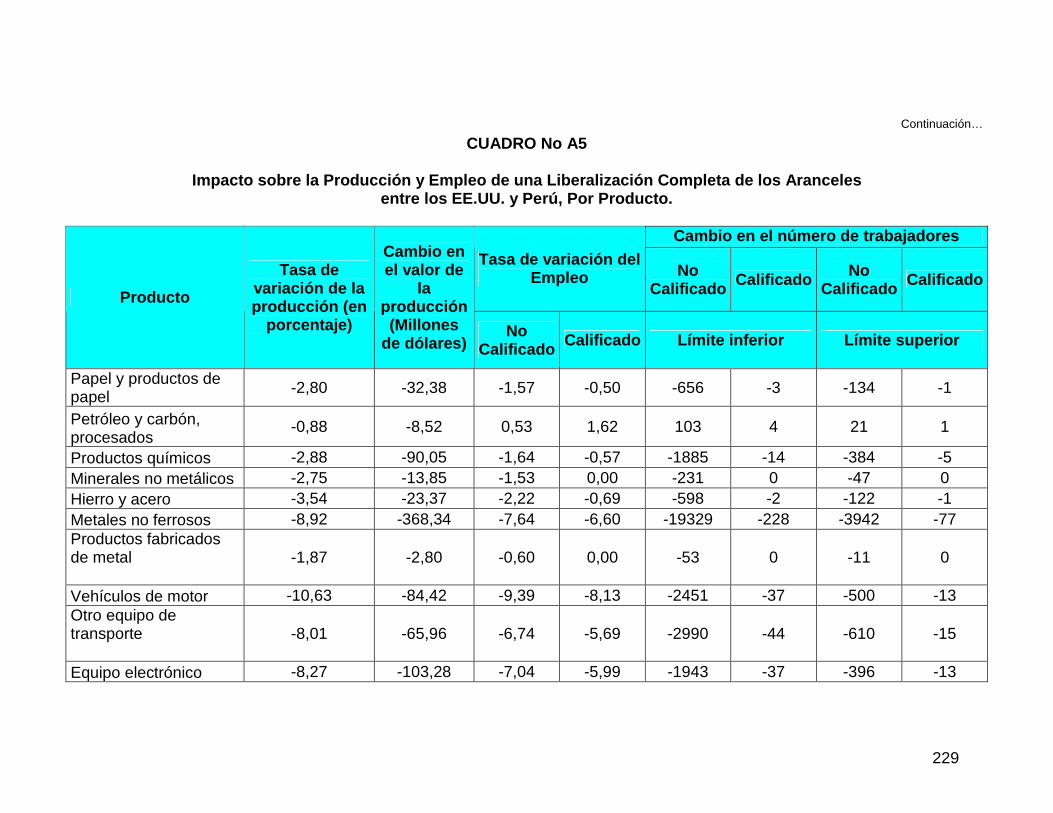

Pág. Cuadro No A5: Impacto sobre la Producción y Empleo de una 227 Liberalización Completa de los Aranceles entre los EE.UU. y Perú, Por Producto Cuadro No A6: Creación y Desviación de Comercio de Perú Por 232 Regiones de Países y Productos

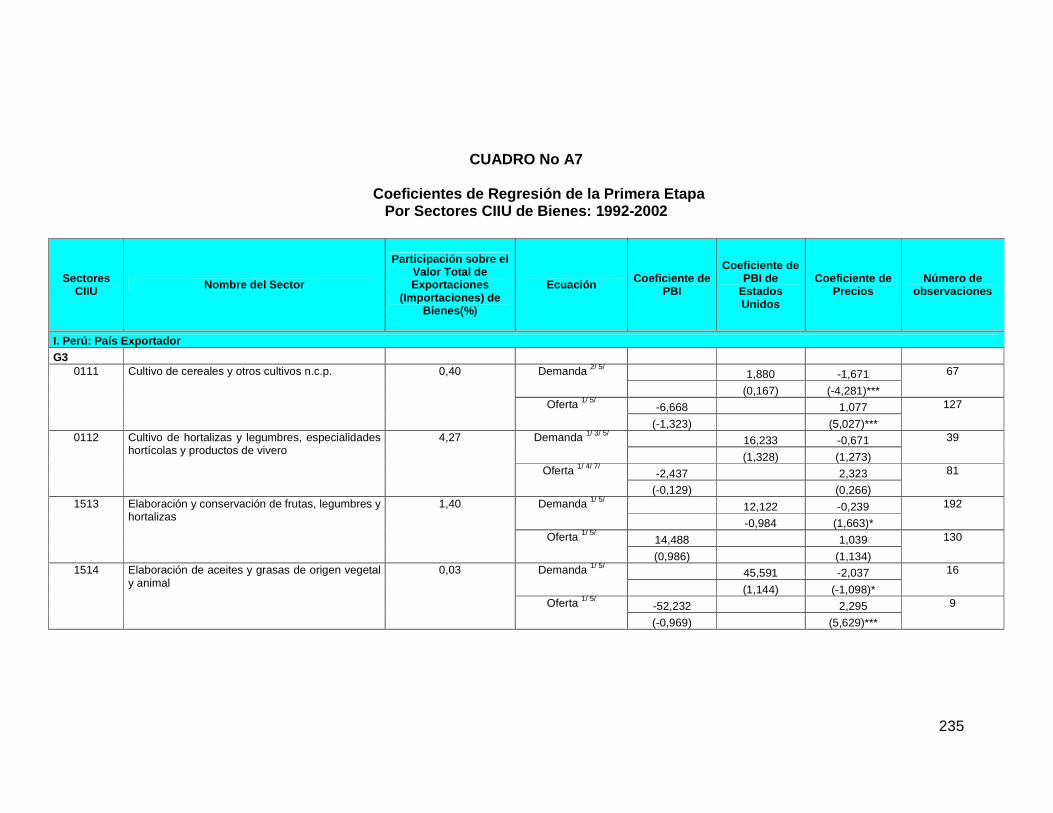

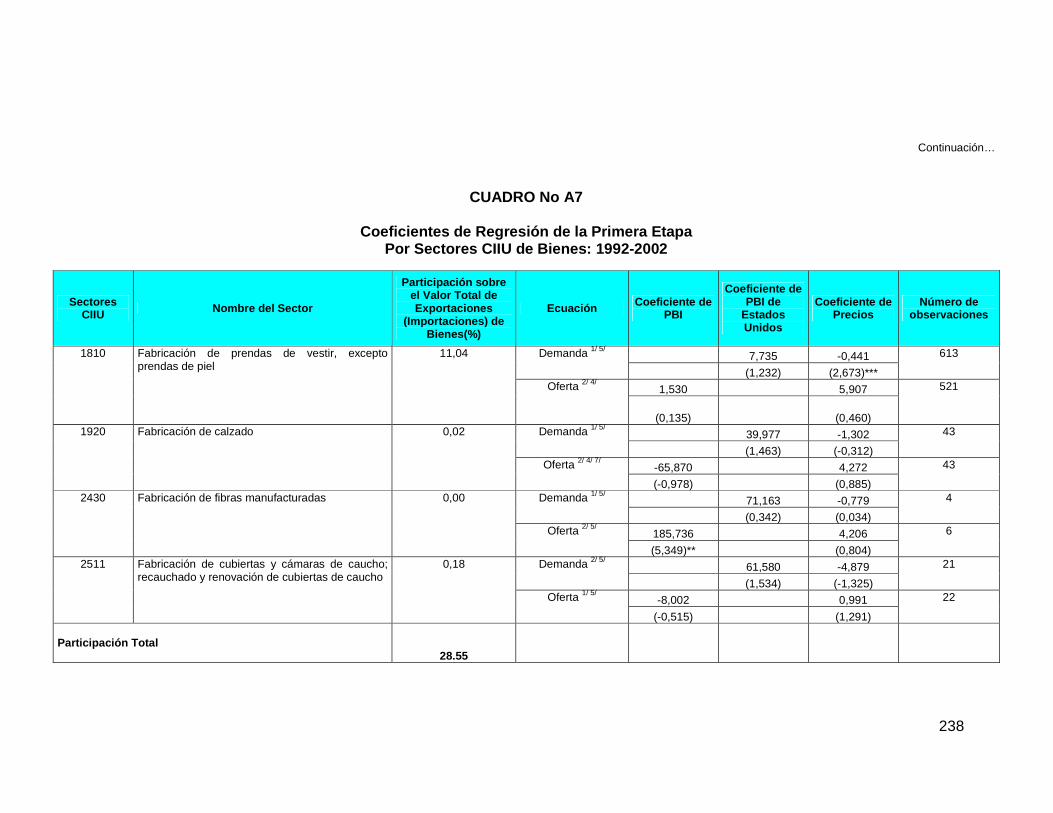

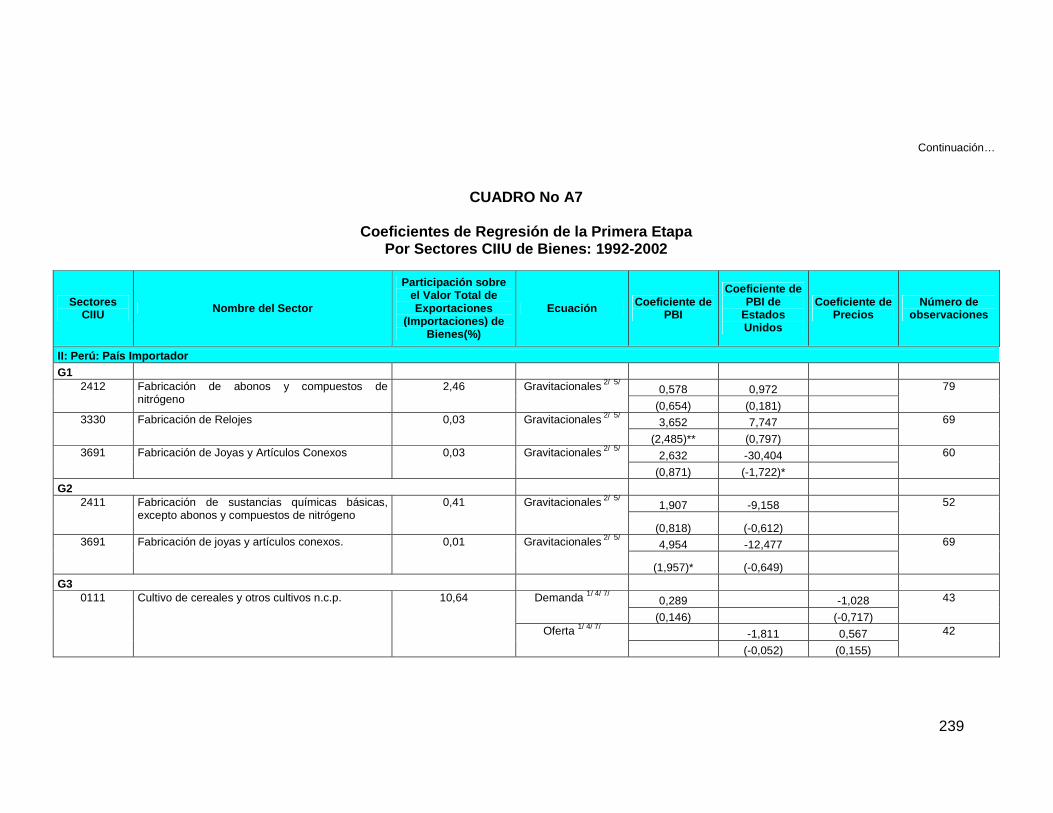

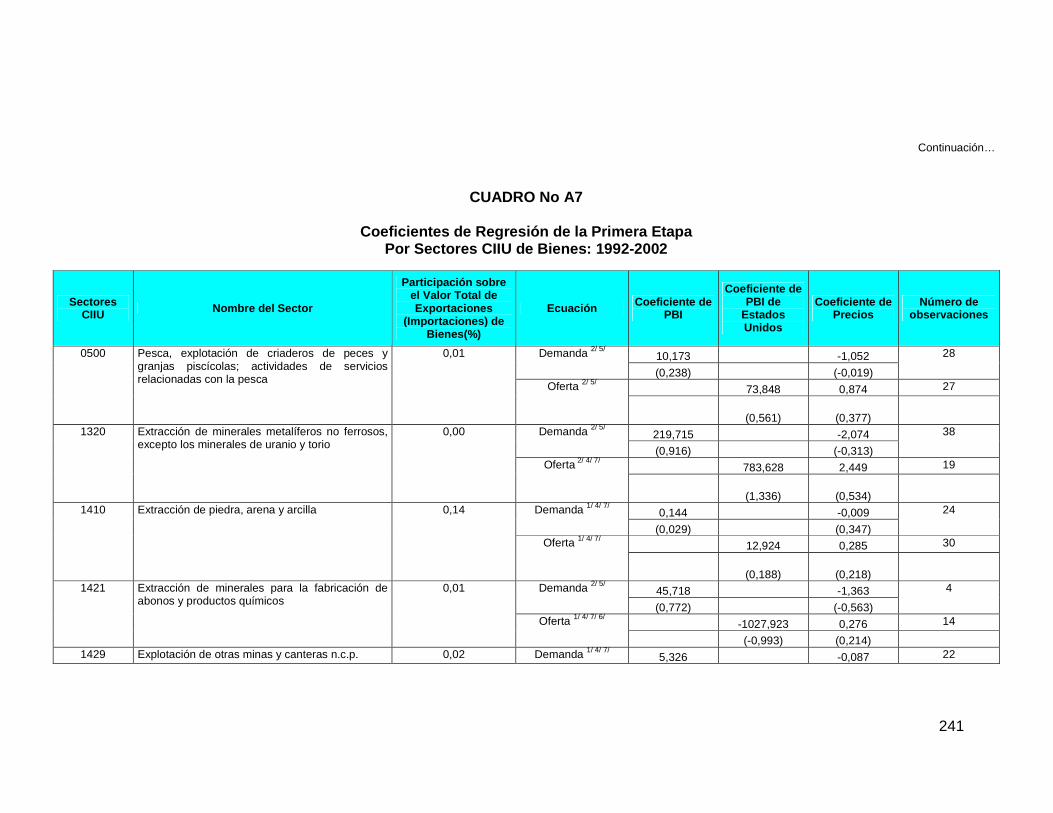

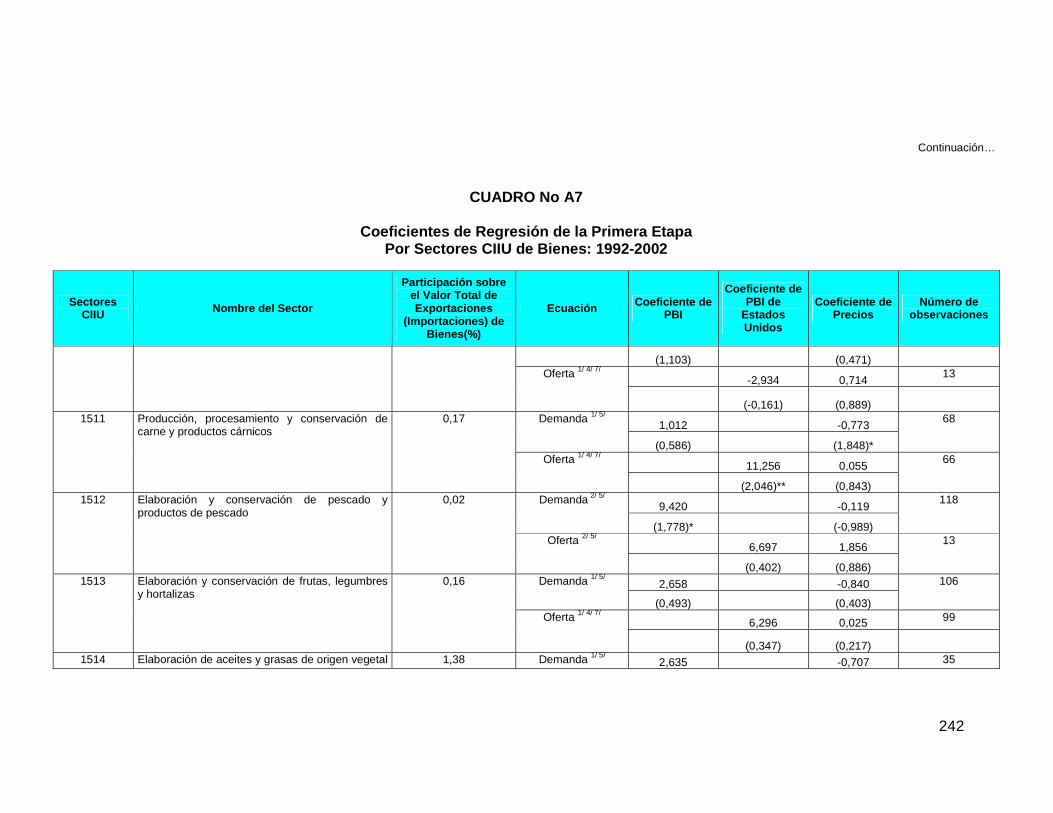

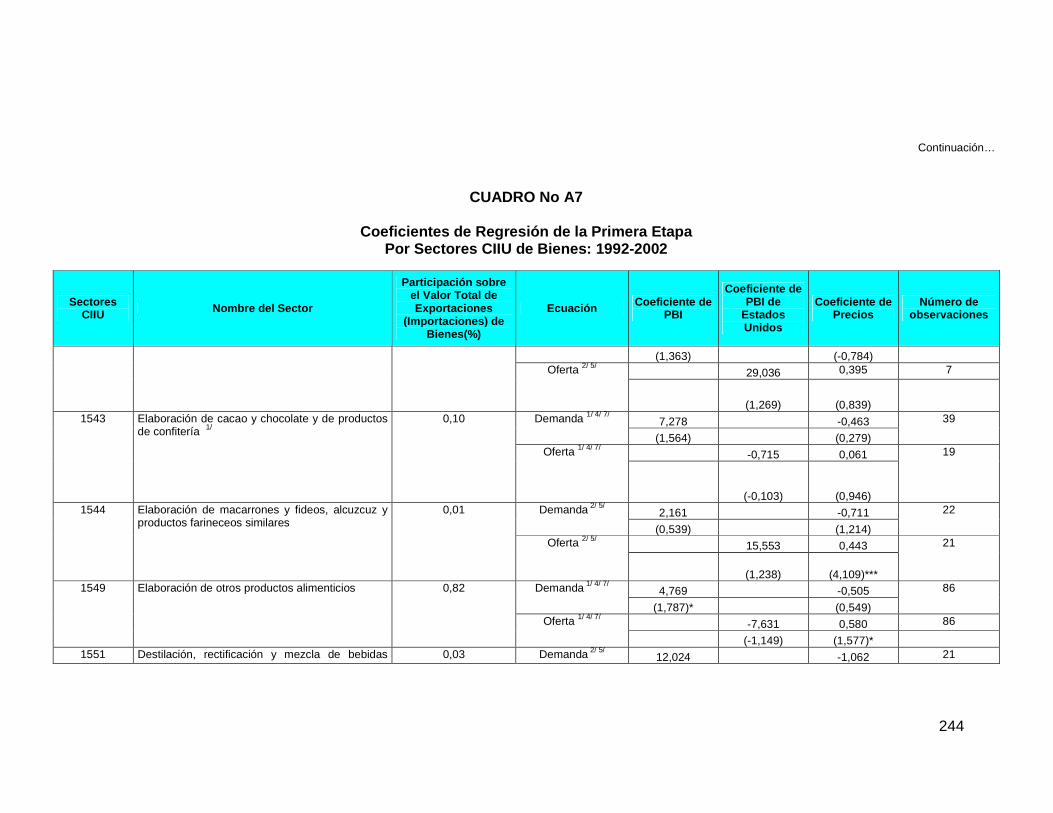

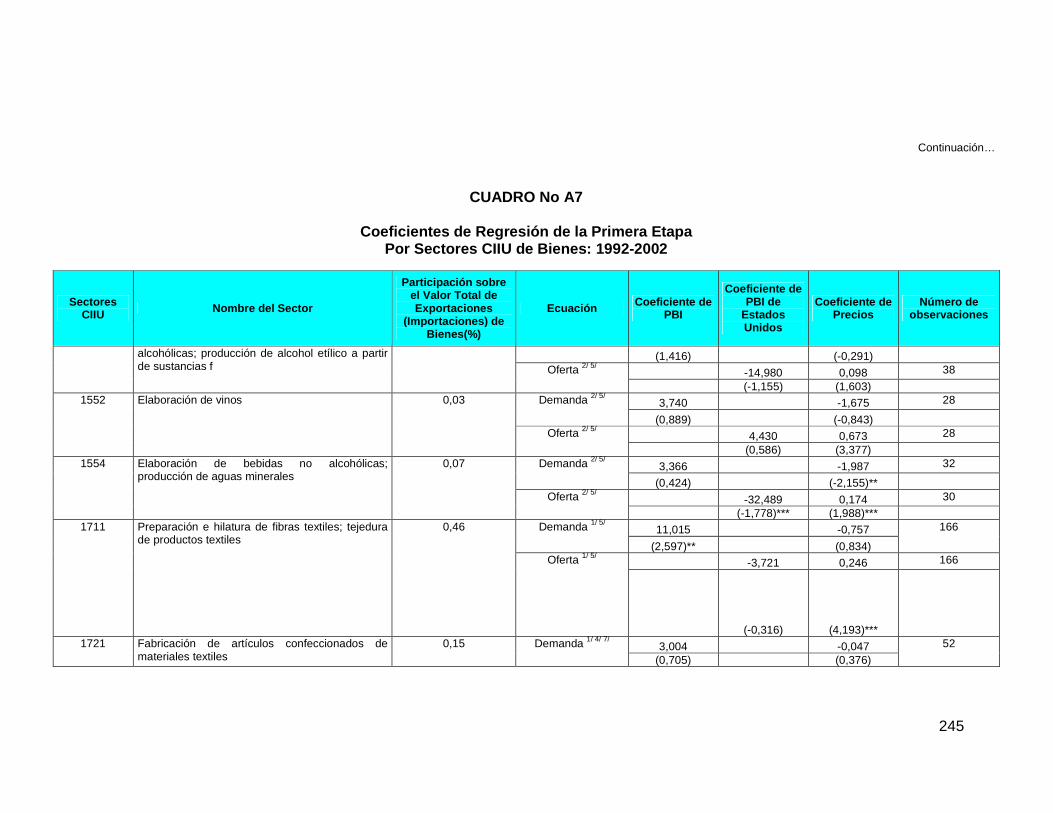

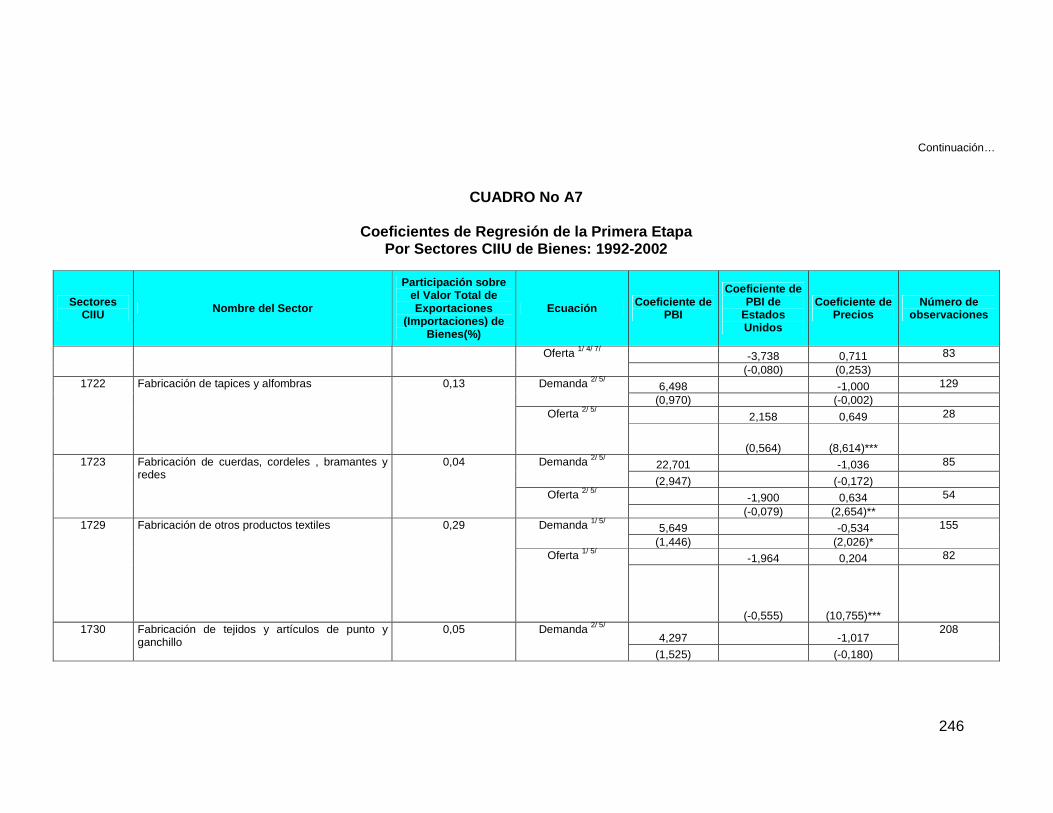

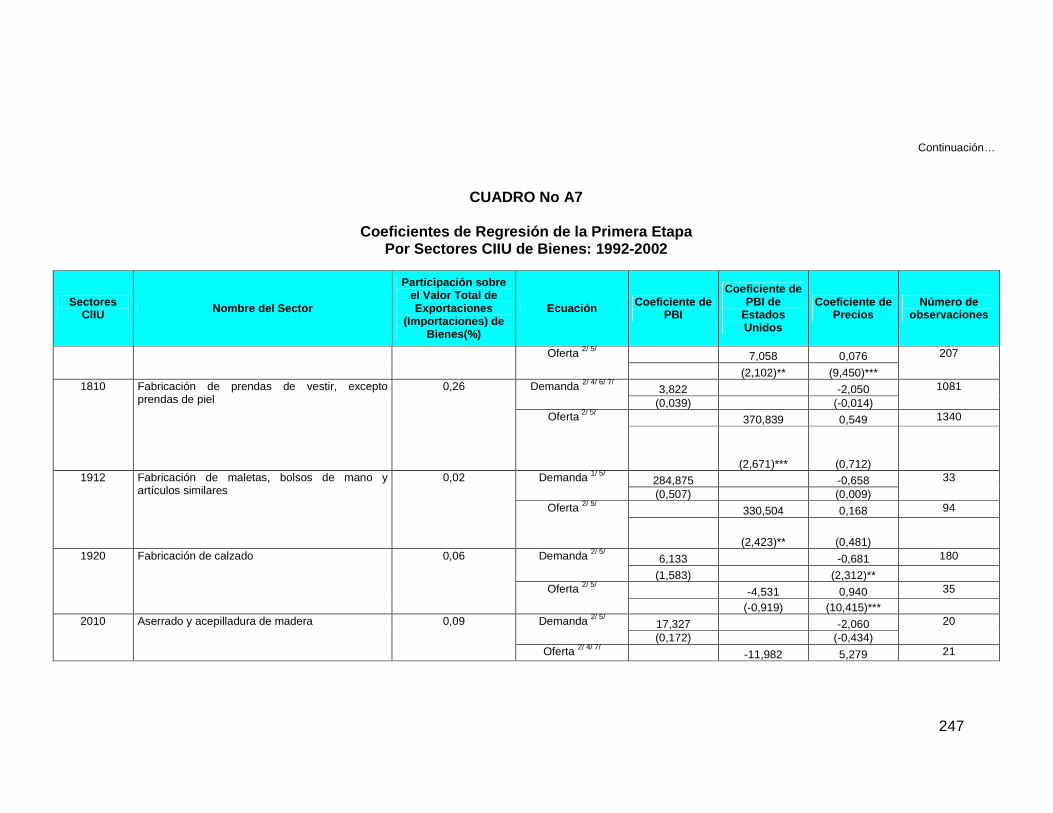

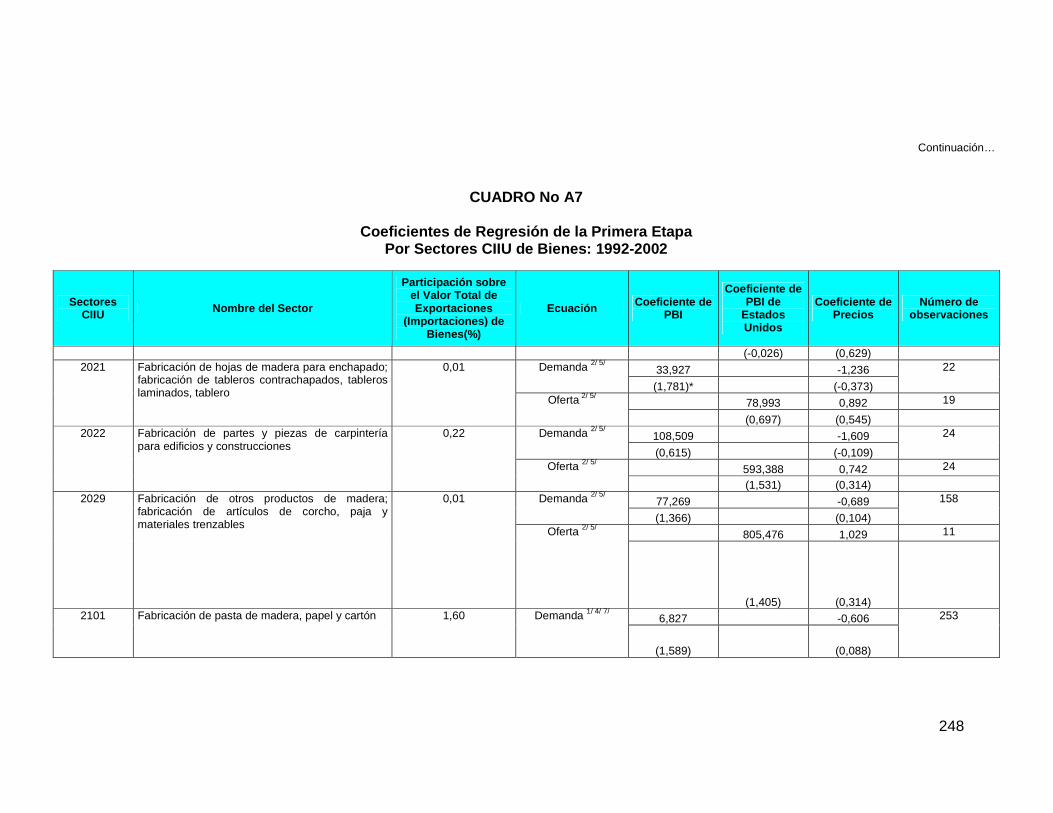

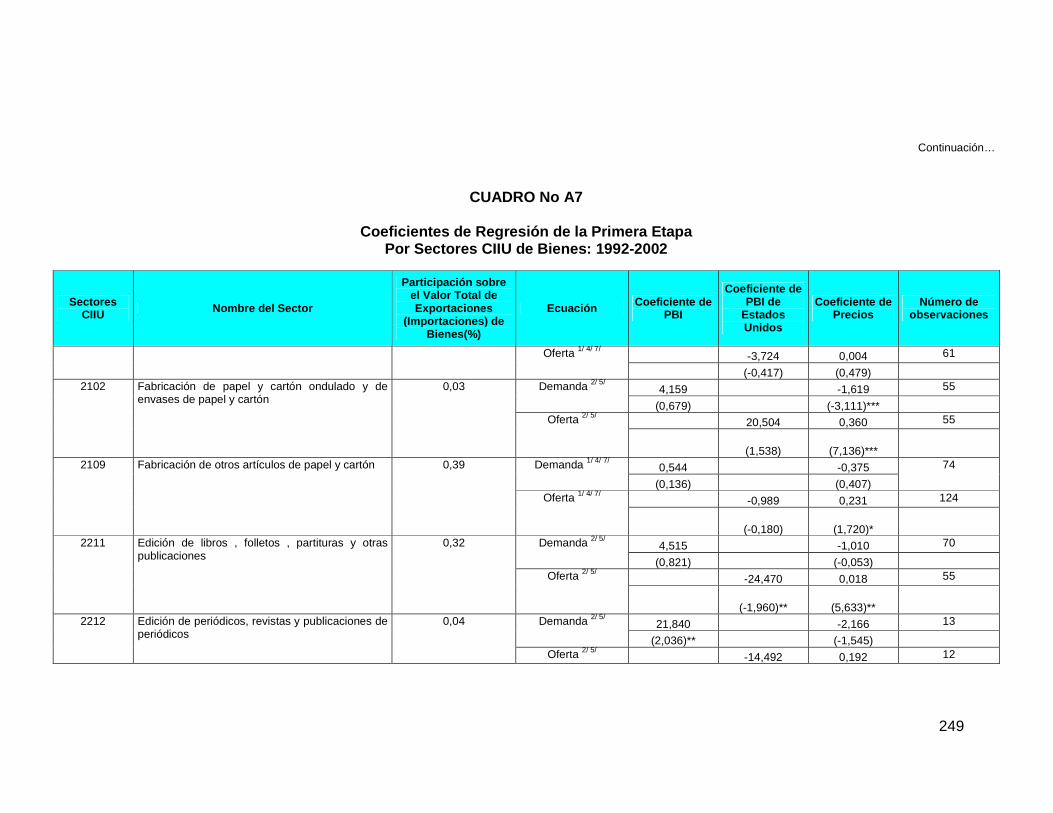

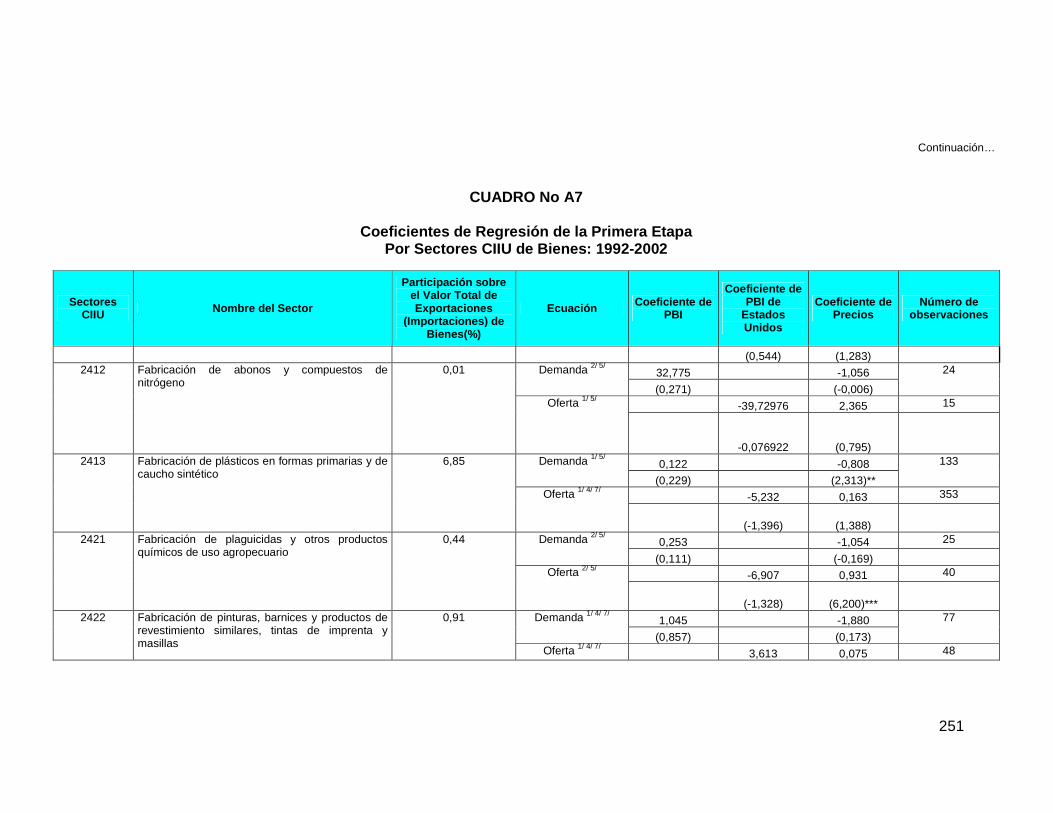

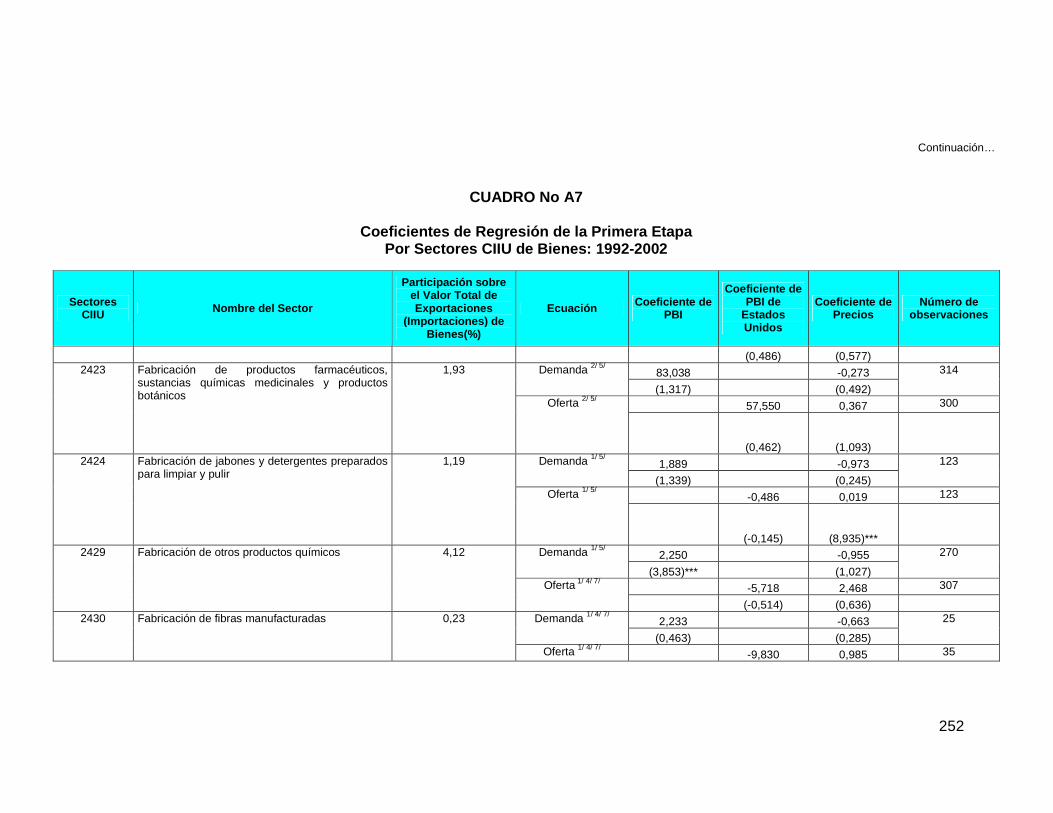

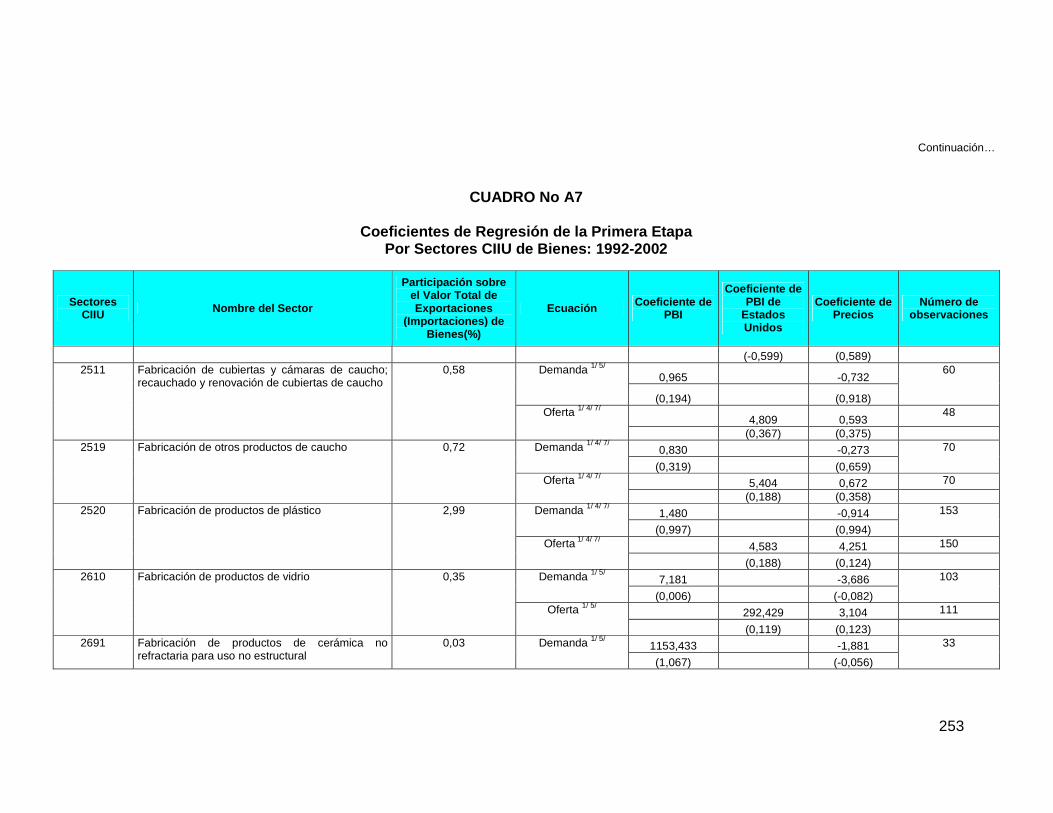

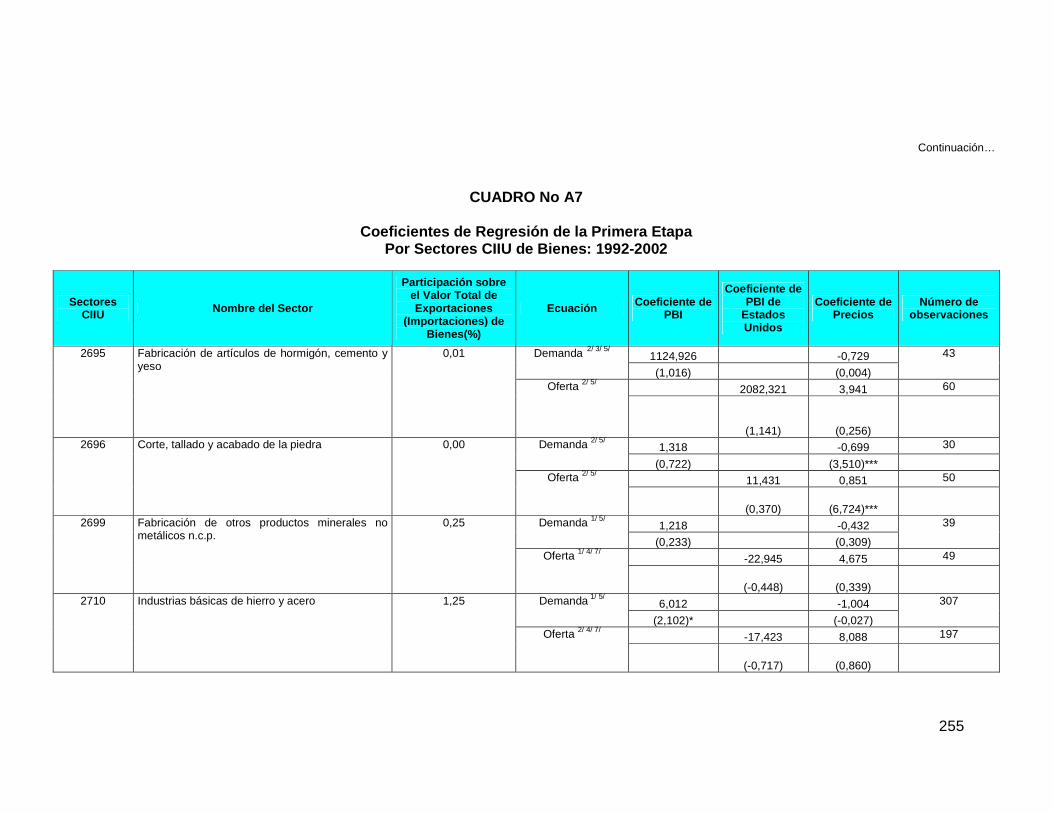

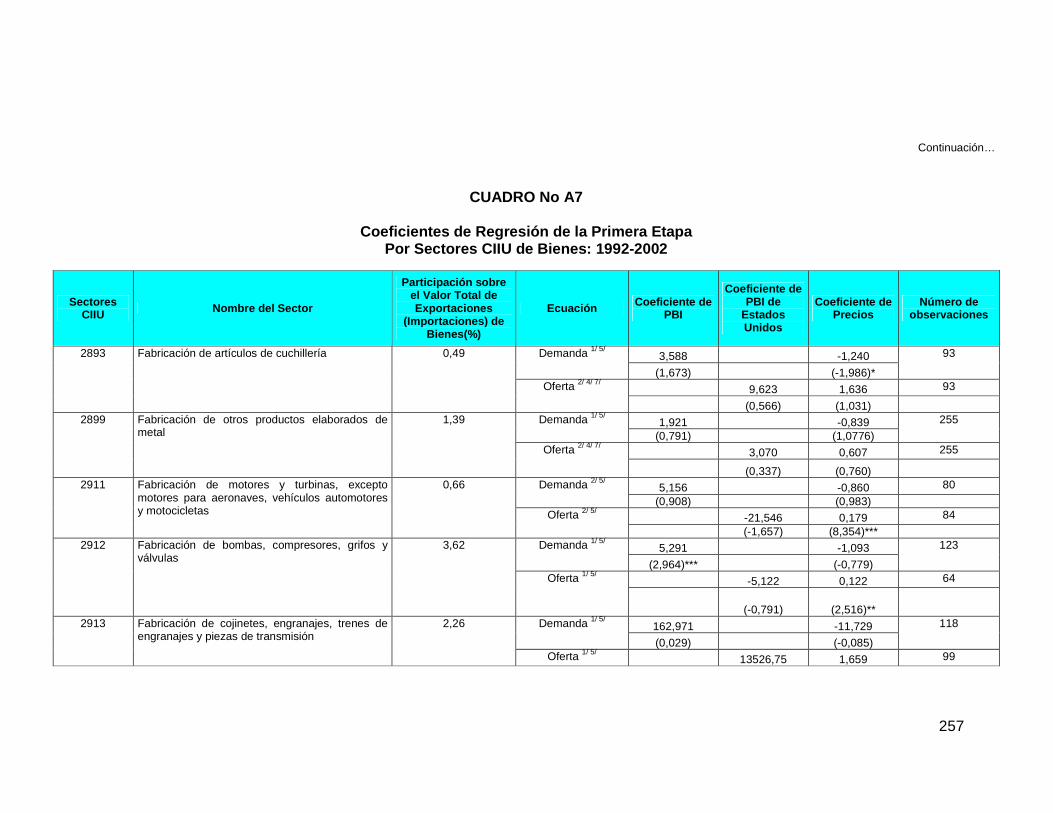

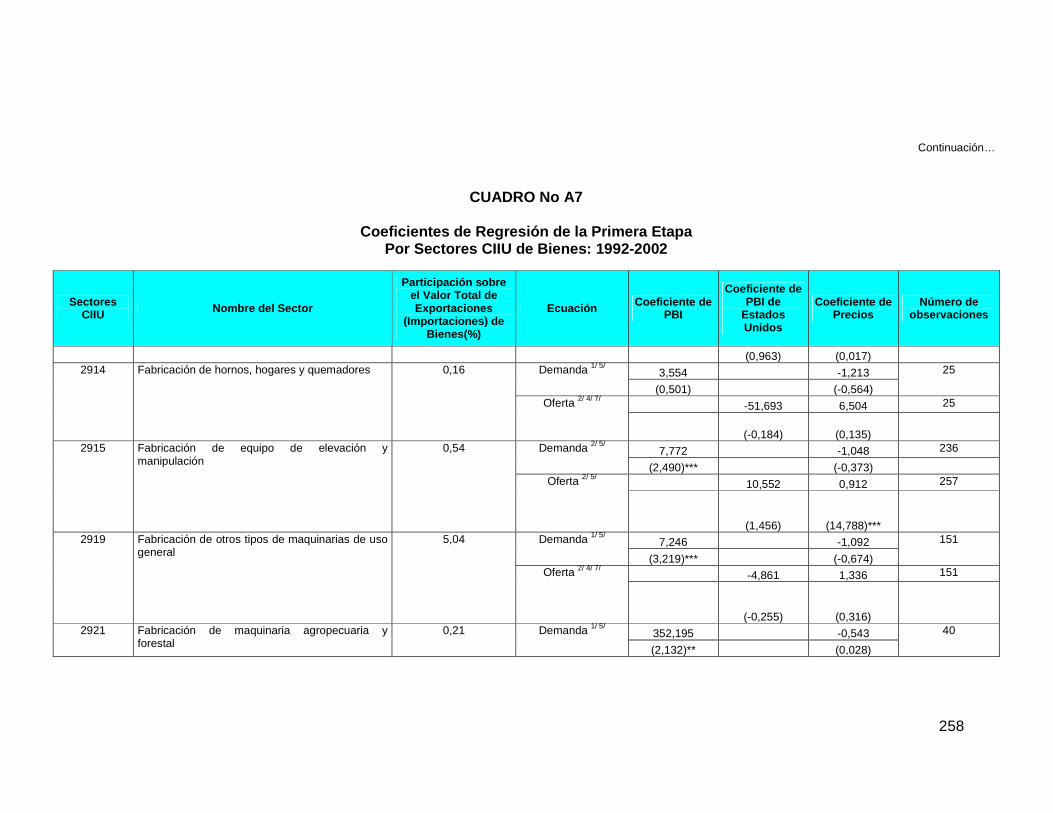

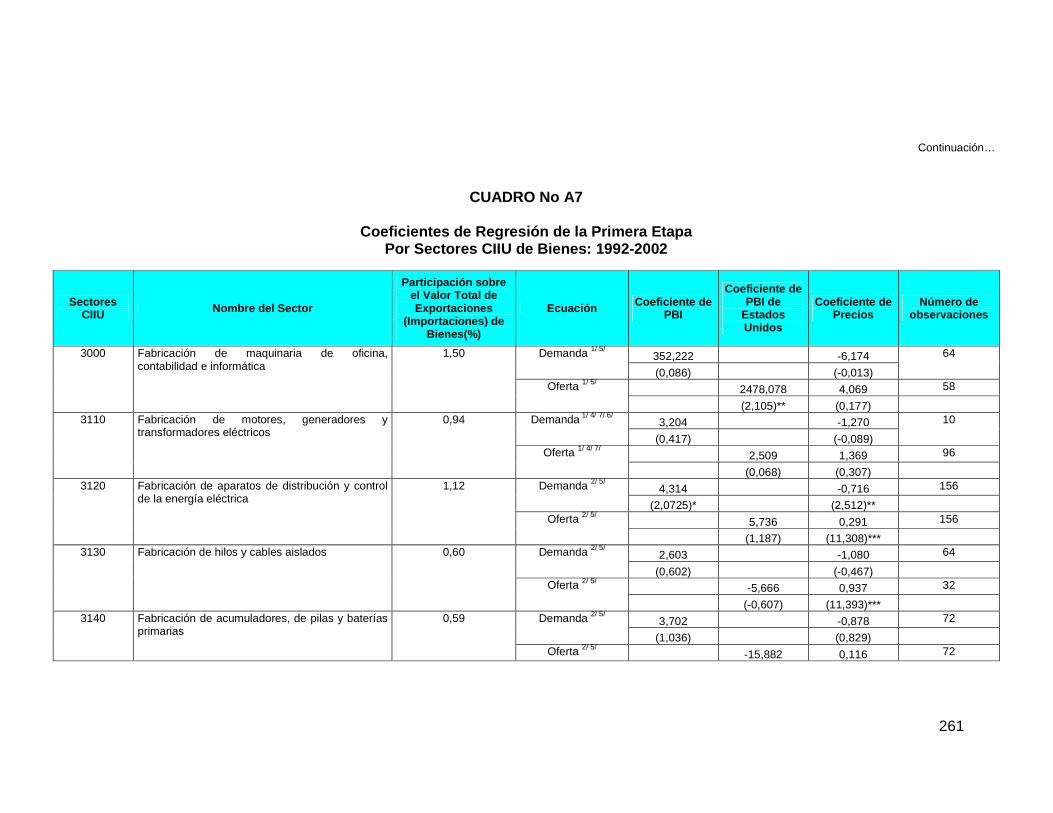

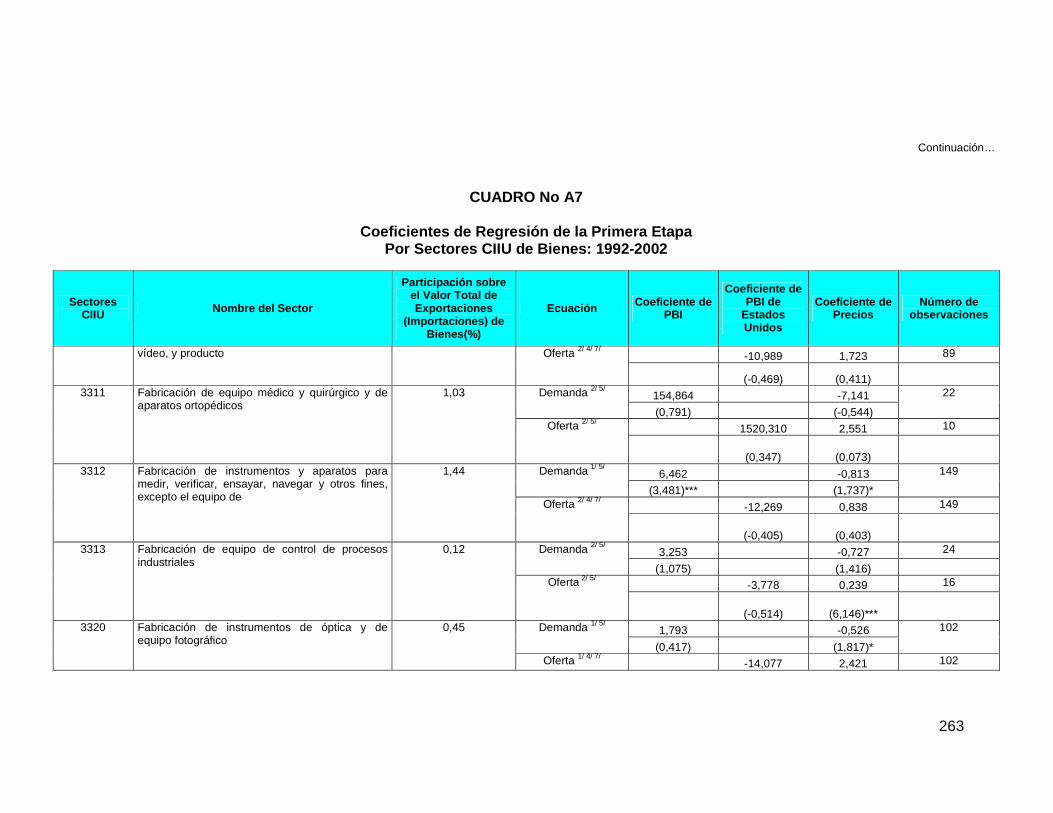

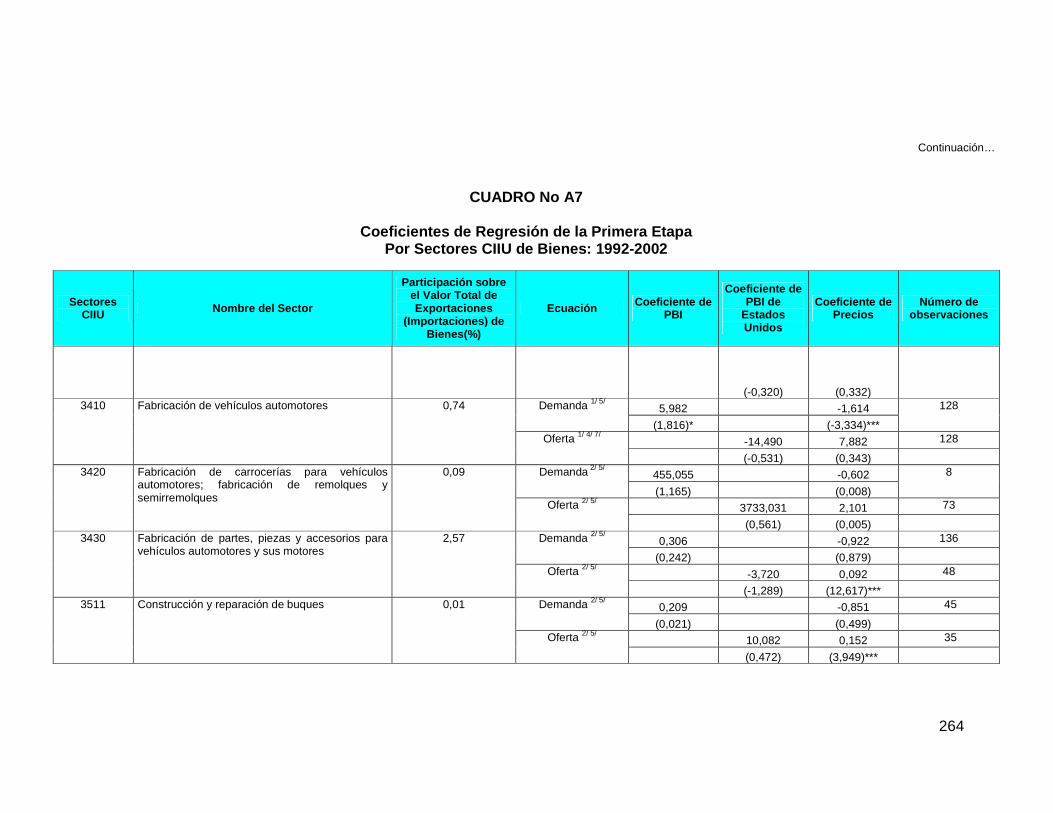

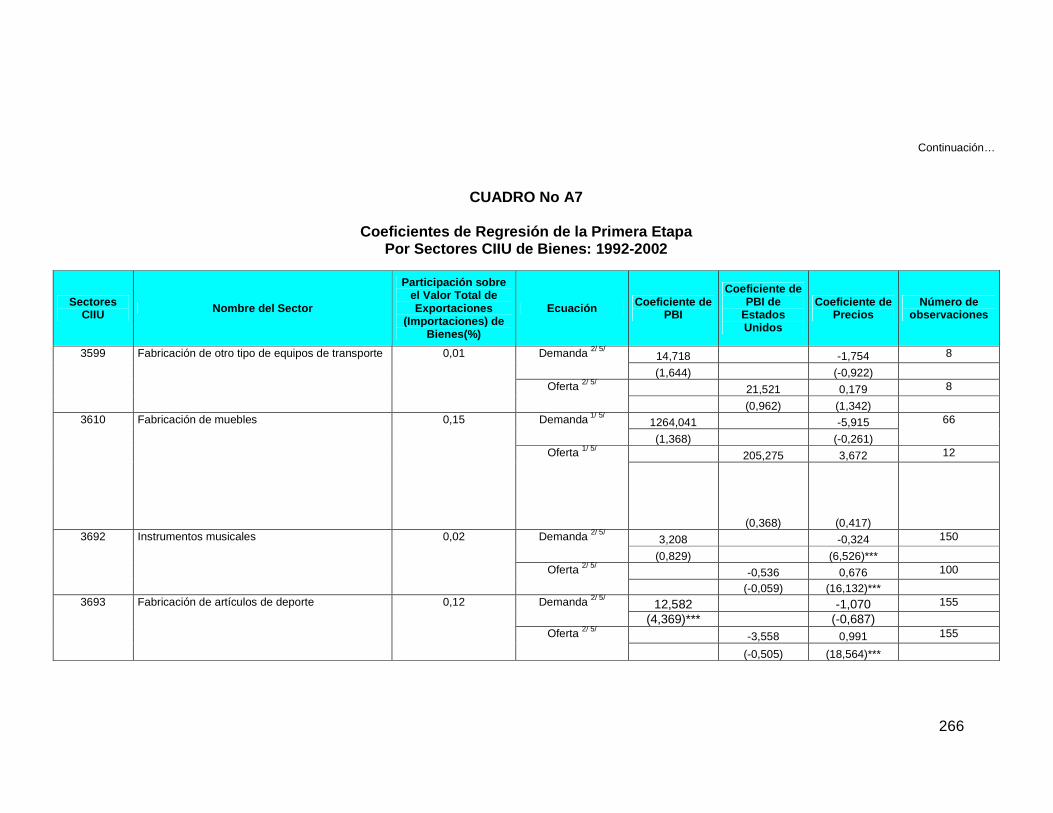

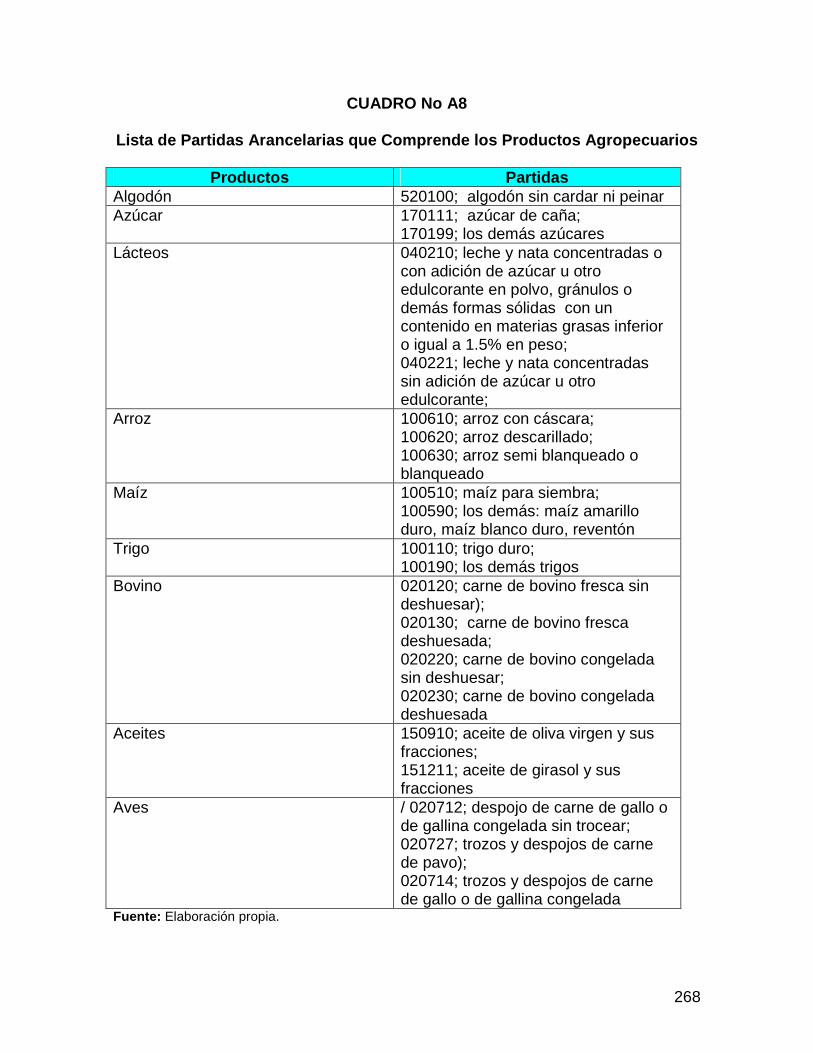

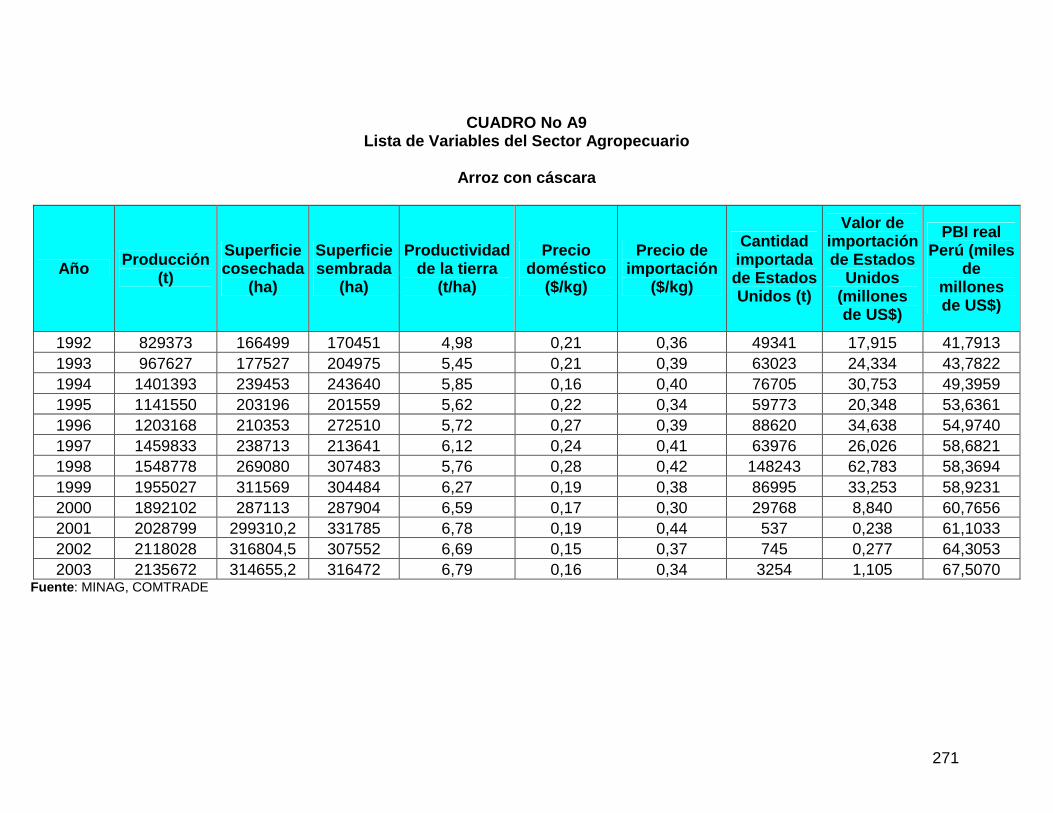

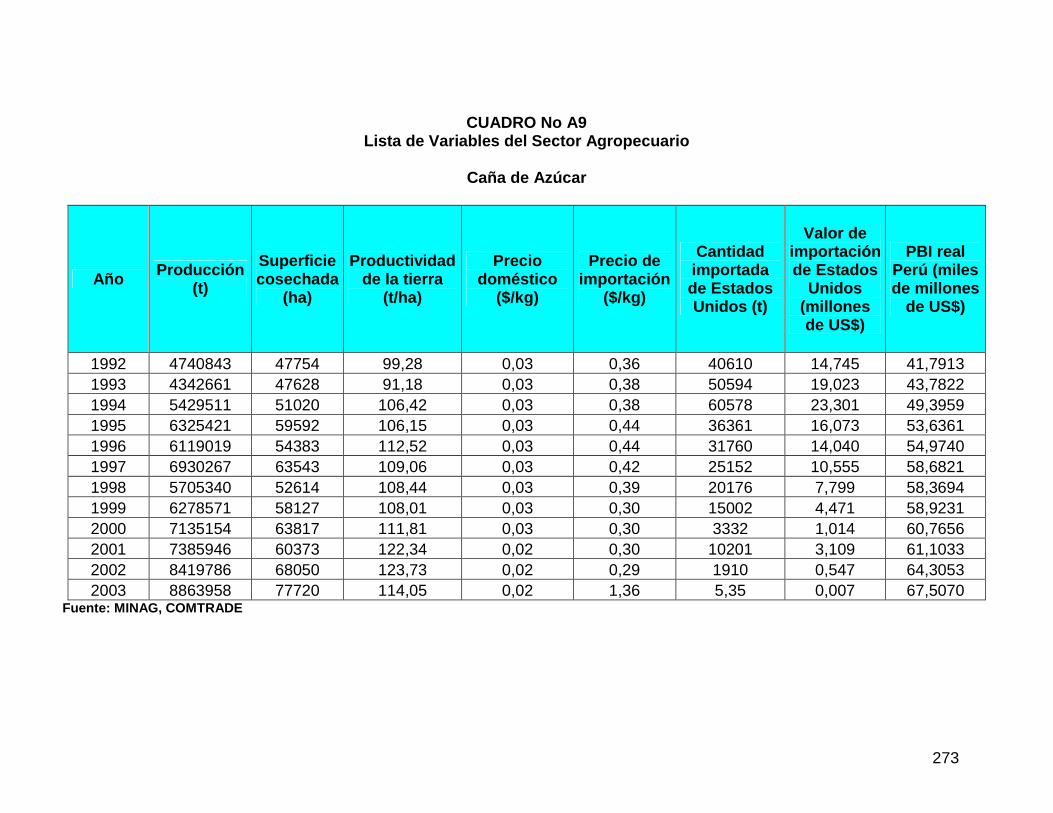

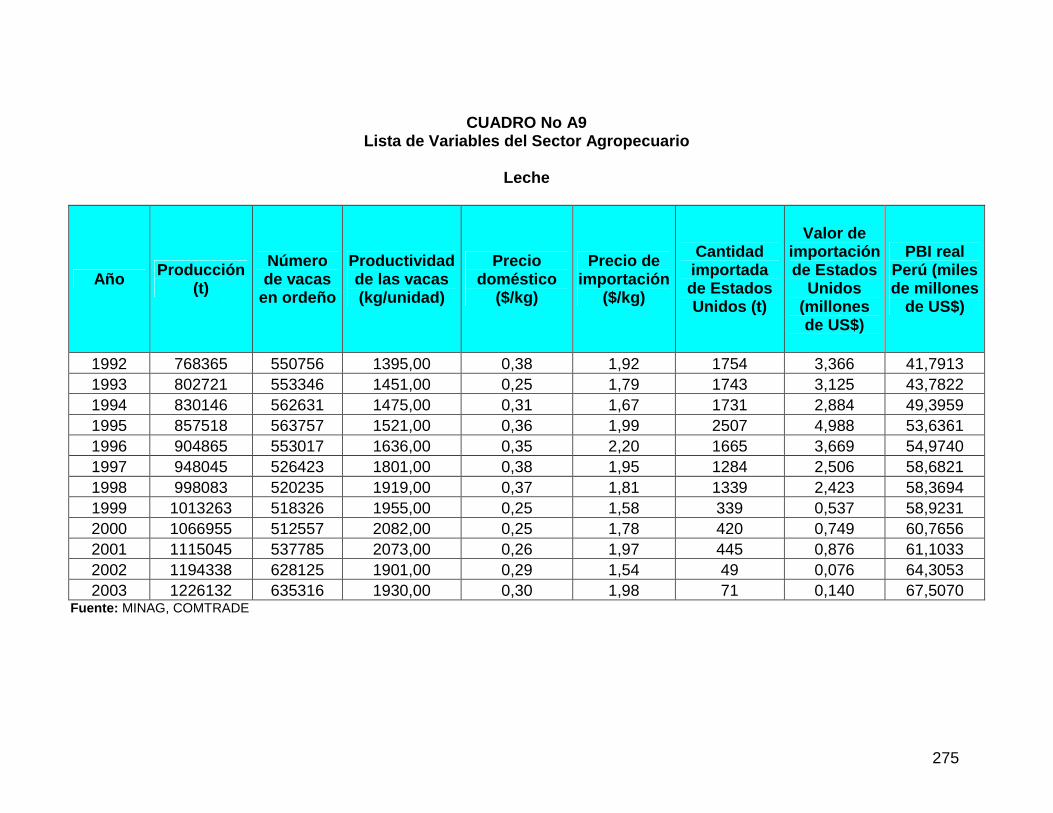

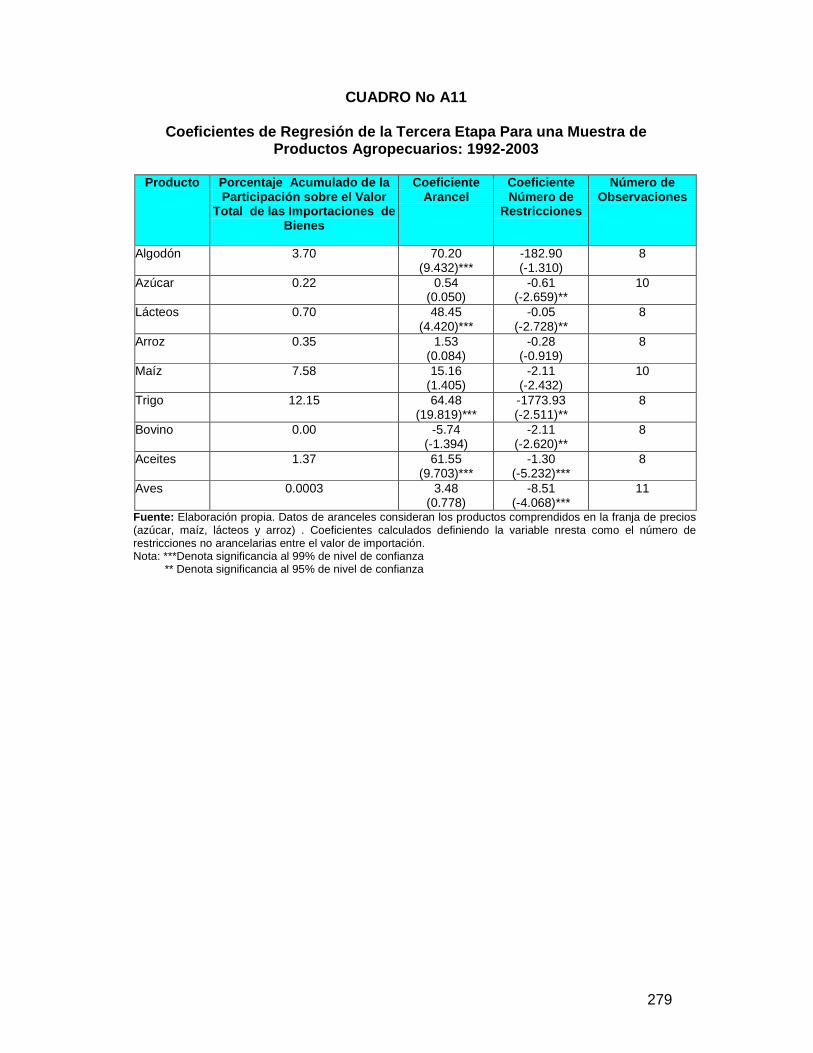

Cuadro No A7: Coeficientes de Regresión de la Primera Etapa Por 235 Sectores CIIU de Bienes: 1992-2002 Cuadro No A8: Lista de Partidas Arancelarias que Comprende los 268 Productos Agropecuarios Cuadro No A9: Lista de Variables del Sector Agropecuario 269 Cuadro No A10: Coeficientes de Regresión de la Primera Etapa Para 278 Una Muestra de Productos Agropecuarios: 1992-2003 Cuadro No A11: Coeficientes de Regresión de la Tercera Etapa Para Una 279 Muestra de Productos Agropecuarios: 1992-2003 Cuadro No A12: Coeficientes de Regresión de la Primera Etapa Para el 280 Sector Servicios: 1993-2003 Cuadro No A13: Coeficientes de Regresión de la Tercera Etapa Para el 281 Sector Servicios: 1993-2003

11

VI. MÉTODOS DE ESTIMACIÓN DE LOS IMPACTOS DE LAS ÁREAS DE LIBRE COMERCIO

Este capítulo resume de forma breve los diversos métodos de estimación propuestos por la literatura económica para la estimación del impacto económico de las áreas de libre comercio. 6.1 Los Métodos Cuantitativos En la literatura económica existen los siguientes métodos de estimación de los impactos económicos de las áreas de libre comercio:

6.1.1 Métodos Basados en el Análisis de Equilibrio Parcial Este análisis Incluyen los siguientes modelos:

• Modelos empíricos de oferta y demanda3 ; • Modelos empíricos de ecuación de gravedad4; • Modelos Calibrados de Competencia Perfecta5; • Modelos Calibrados de Competencia Imperfecta6.

La diferencia fundamental entre estos modelos y los de análisis de equilibrio general (debajo) es que los primeros analizan los mercados de los sectores/productos independientemente del resto de mercados de la economía. Así, los denominados efectos “ingresos” o “precios de los productos/sectores del resto de sectores no son tomados en cuenta. Esta desventaja es compensada en la medida que se utilicen informaciones más actuales y

3 Entre los trabajos representativos donde se utiliza el modelo básico propuesto están: Clavijo, F, A. Senhadji, R. Faini, 1992, “The Fallacy of Composition Argument: Is it Relevant for LDCs”. European Economic Review, Mayo, Vol. 36, No 4; Rousslang, D, J. Suomela, 1993, “Measuring the Costs and Benefits of Protection: A Partial Equilibrium Approach”, Turku School of Economics, Finlandia; Winters, P., A. Brenton, 1990, “NonTariff Barriers and Rationing:UK Footwear Import”. CEPR DP No 365, Enero; Trefler, D., 1993, “Trade Liberalization and the Theory of Endogenous Protection: An Econometric Study of US Import Policy”, Journal of Political Economy, Vol. 101, No1. Un resumen de los métodos se encuentra en Francois-Reinert, 1997, Applied Methods for Trade Policy Analysis. Cambridge University Press. 4 Los modelos de gravedad de Tinbergen, 1962, Shaping the World Economy: Suggestions for an Internacional Economic Policy; Anderson, 1979, “A Theoretical Foundation for the Gravity Equation”. American Economic Review, 69, pp. 106-116; y aplicaciones tales como Anderson, J., E. Wincoop, 2001, “Borders, Trade and Welfare”, NBER, WP No 8515. Evenett, S, W. Keller, 2002, “On Theories Explaining the Success of the Gravity Equation”. Journal of Political Economyu, Abril, pp. 281-316; sustenta con los modelos de ventajas comparativas y competitivas la ecuación de gravedad. 5 Hoekman, B., F. Ng, M. Olarreaga, 2002, “Eliminating Excessive Tariffs on Exports of Least Developed Countries”. World Bank Research Observer, January, No 16. 6 Richardson, D., 1989, “Empirical Research on Trade Liberalization With Imperfect Competition: A Survey”, NBER No 2883. Baldwin, R. ,P. Krugman, 1989, “Market Access and Internacional Competition: A Simulation Study of 16K Random Access Memories”. En R. Feenstra, eds. Empirical Methods in International Trade.

12

realistas de los mercados analizados. La “confiabilidad” de los análisis de equilibrio parcial versus los resultados del análisis de equilibrio general ha sido ampliamente discutida en la literatura económica7 .

6.1.2 Métodos Basados en el Análisis de Equilibrio General Estos incluyen los siguientes modelos:

• Modelos insumo producto8 ; • Modelos calibrados de equilibrio general de economías pequeñas (esto

es, análisis de un sólo país9 ; • Modelos calibrados de equilibrio general de economías grandes (esto es

análisis de dos o más países10) Los modelos de equilibrio general son los que más se han usado en el análisis de los tratados de libre comercio entre países. A pesar de las deficiencias de su base empírica, estos modelos permiten incluir en el análisis los efectos cruzados entre sectores productivos de la economía y analizar el impacto simultáneo de las diversas negociaciones. Existen dos limitaciones que inciden sobre los resultados de los análisis de modelos de equilibrio general para el caso de la economía peruana. La primera es la tabla insumo producto cuyo año base es de 1994 y la otra es la información que se requiere para la modelación de más de un país. Ambas limitaciones han sido “resueltas” por el modelo GTAP (Global Trade Analysis Project) en aras de poder contar con una serie de “ejercicios” de simulación sobre la política comercial internacional a costa de “credibilidad” de los resultados dada la precaria información. Por fines complementarios a las estimaciones con el modelo de equilibrio parcial utilizado en este documento, se realiza también estimaciones usando el modelo GTAP.

7 Whalley, J., 1975, “How reliable is Partial Equilibrium?”. Review of Economic Statistics, 57,pp. 299-310; Edlefsen, L, 1983, “The Deadweight Loss Triangle as Measure of General Equilibrium Welfare Loss: Harberger Reconsidered”. University of Washingto0n; Kokoski, M., K. Smith, 1987, “A General Equilibrium Analysis of Partial-Equilibrium Welfare Measures: The Case of Climate Change”, The American Economic Review, Junio; Boumara, Z., J. Chavas, T. Cox, V. Réquillart, 2002, “Partial Market Liberalization and the Efficiency of Policy Reform: The Case of the European Dairy Sector”. American Journal of Agricultural Economics, Noviembre, 1003-1020.; Perrin, R., L. Fulginiti, 2002, “Technological Change and Welfare in an Open Economy with Distortions”. American Journal of Agricultural Economics, Mayo. 8 Leontief. W., 1949, The Structure of the American Economy. 9 Kehoe, T., 2002, “An Evaluation of the Performance of Applied General Equilibrium Models of the Impact of NAFTA”. Federal Reserve Bank of Minneapolis; Ginburgh-Keyzer, 2002, The Structure of Applied General Equilibrium Models, MIT Press Analysis 10 . T. Hertel, 1997, Global Trade Analysis: Methods and Applications, Cambridge University Press; Brown, D, A. Deardoff, R. Stern, 2002, “Multilateral, Regional and Bilateral Trade Policy Options for the United States and Japan”. University of Michigan.

13

En general una de las mayores deficiencias en el análisis de la política económica en el Perú es la ausencia de modelos aplicados de equilibrio general (AGE) propios del Perú. Para el caso concreto del presente estudio, la ausencia de una matriz insumo producto más actual y la corta duración del proyecto implica que los métodos equilibrio parcial sean el único conjunto de métodos técnicos que quedan para complementar los análisis del GTAP y que la presente propuesta utilizará para el proyecto. Este análisis tendrá resultados más apropiados en la medida que se basan en información reciente de la estructura productiva y del sector transable peruano.

14

VII. ESTIMACIONES DEL IMPACTO DEL TLC PERÚ –EE.UU. USANDO EL MODELO GTAP DE EQUILIBRIO GENERAL

Este capítulo presenta las estimaciones del impacto económico del TLC Perú- EE.UU. usando el modelo de GTAP. Las especificaciones técnicas del modelo usado son las siguientes11:

• La base de datos usada es la GTAP versión 6 del 14 de Noviembre 2003. Esta contiene 85 sectores, 27 regiones y el año base es del 2001;

• El programa utilizado es el GGEMPACK, versión 7 conjuntamente con la

interfase RunGTAP versión 3.02, de Julio del 2000. El capítulo se compone de tres secciones. La sección 2.1 describe las características económicas del modelo. La sección 2.1 analiza los resultados. La sección 2.3 ofrece un resumen de las principales conclusiones. 7.1 Características Económicas del Modelo Estas son las siguientes:

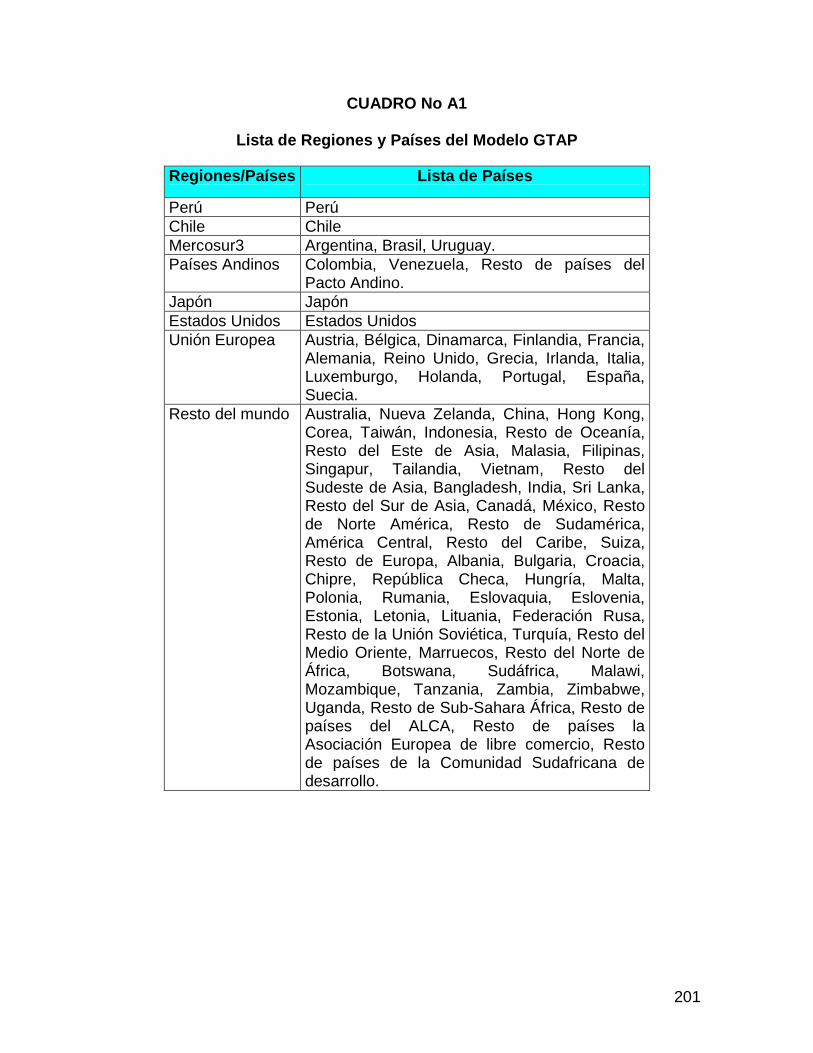

i) El modelo comprende 8 regiones (los EE.UU., Perú, Japón, Chile, Países Andinos, MERCOSUR, Unión Europea y el Resto del Mundo12);

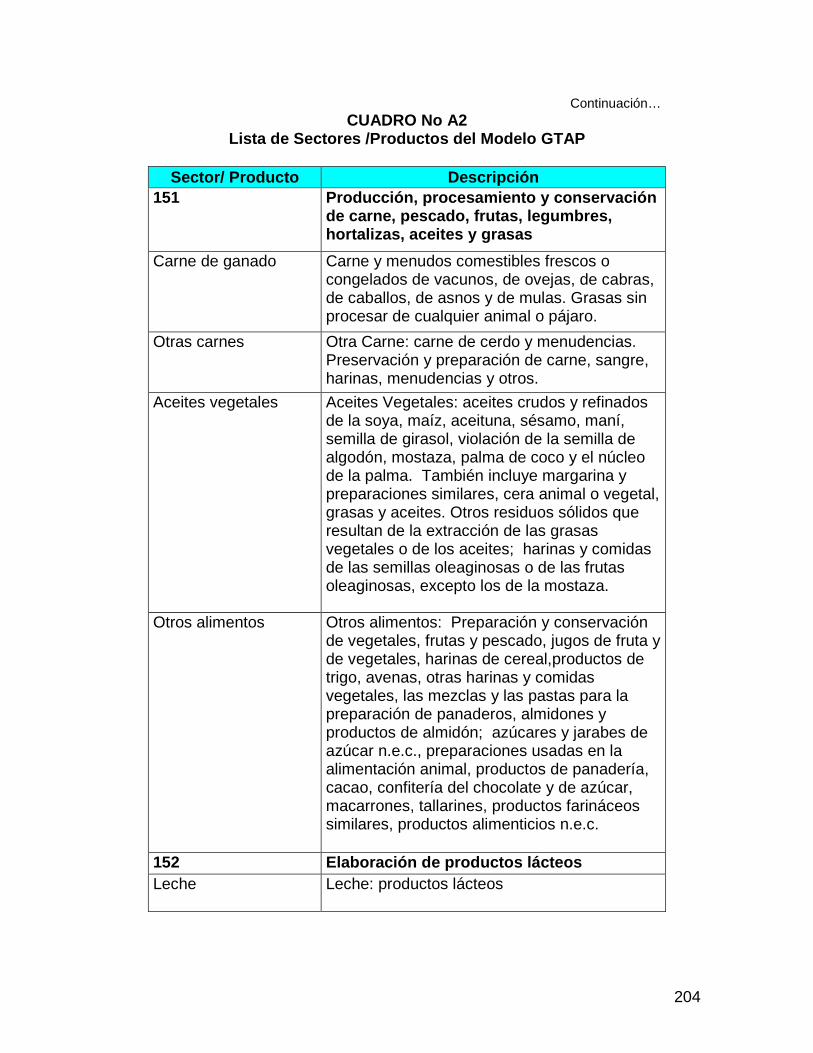

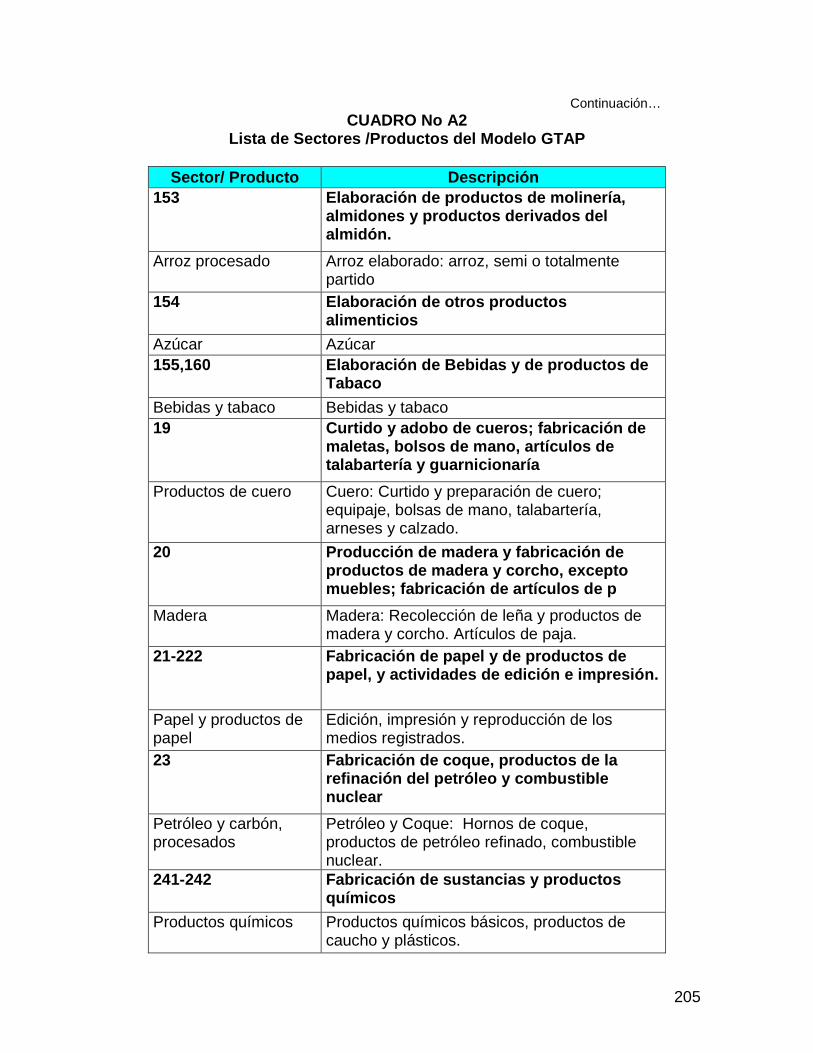

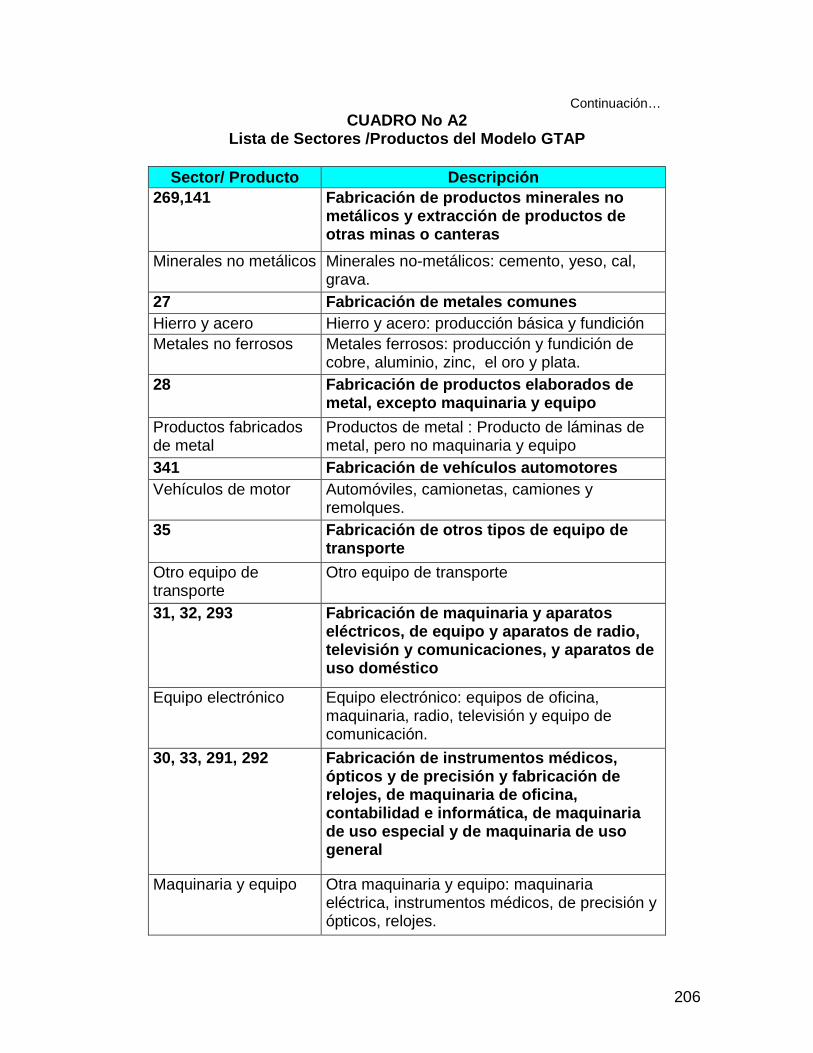

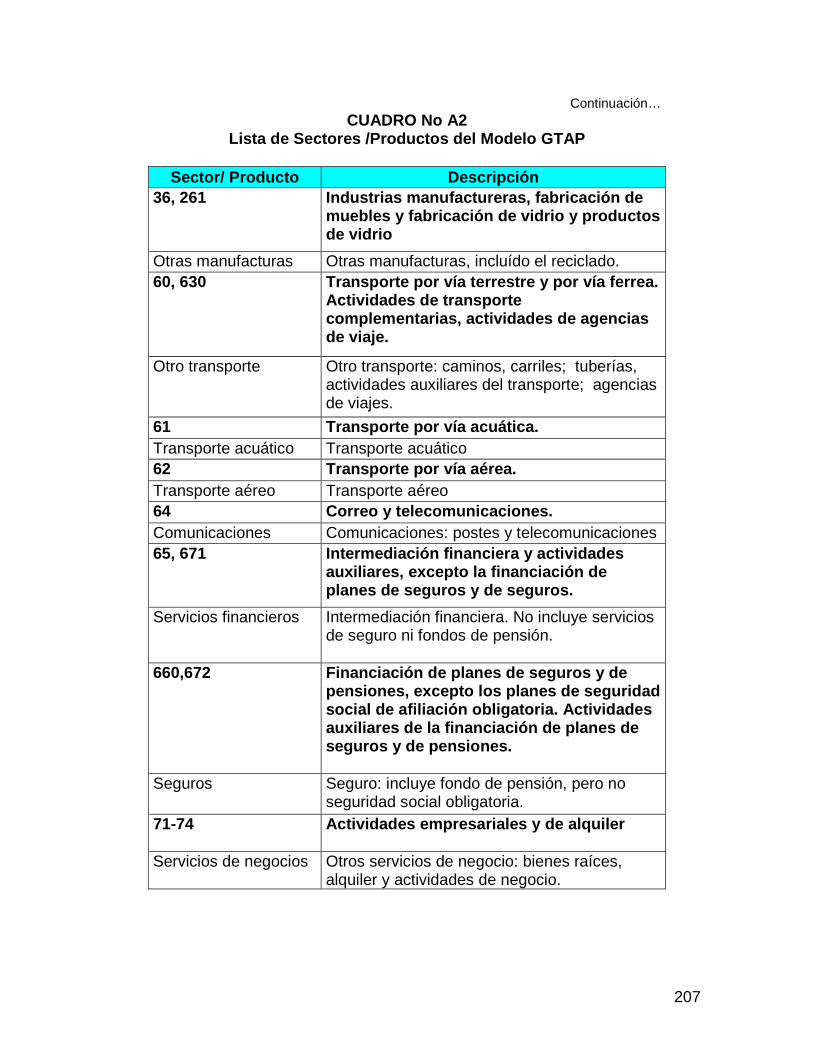

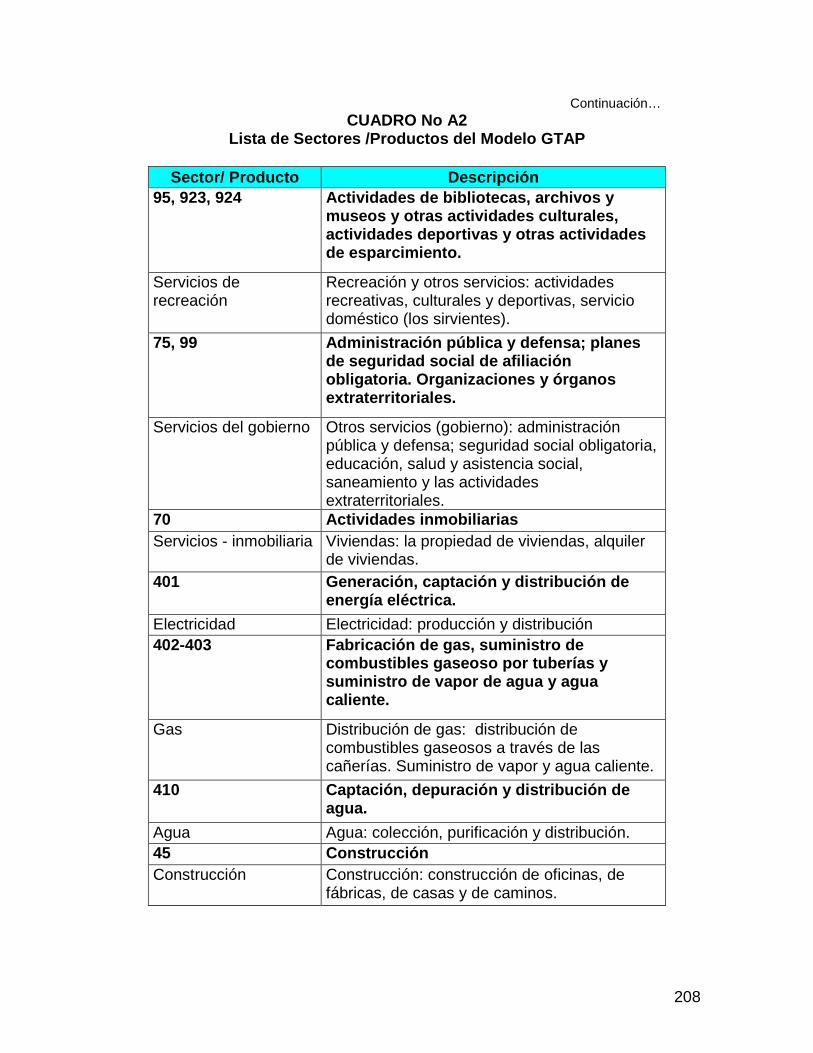

ii) El modelo incorpora 57 sectores de bienes y servicios. El Cuadro No A2 lista los sectores y productos incluidos;

iii) Los factores de producción incluidos en el modelo para todas las regiones son cinco: capital, mano de obra calificada, mano de obra no calificada, recurso natural y tierra;

iv) El modelo es estático (asume competencia perfecta en todos los mercados y las funciones de producción usadas tienen retornos a escala constantes) y estima los efectos sobre los sectores productivos de una desgravación arancelaria completa en todas las canastas que se comercian entre el Perú y los EE.UU. El modelo comprende 207 ecuaciones descritas en Hertel (1997) y Hertel-Itakura (2000);

v) La descripción detallada de la base de datos usada (incluyendo los parámetros de comportamiento) para todos los países se encuentra en: http://www.gtap.agecon.purdue.edu/databases/v5/v5_doco.asp.

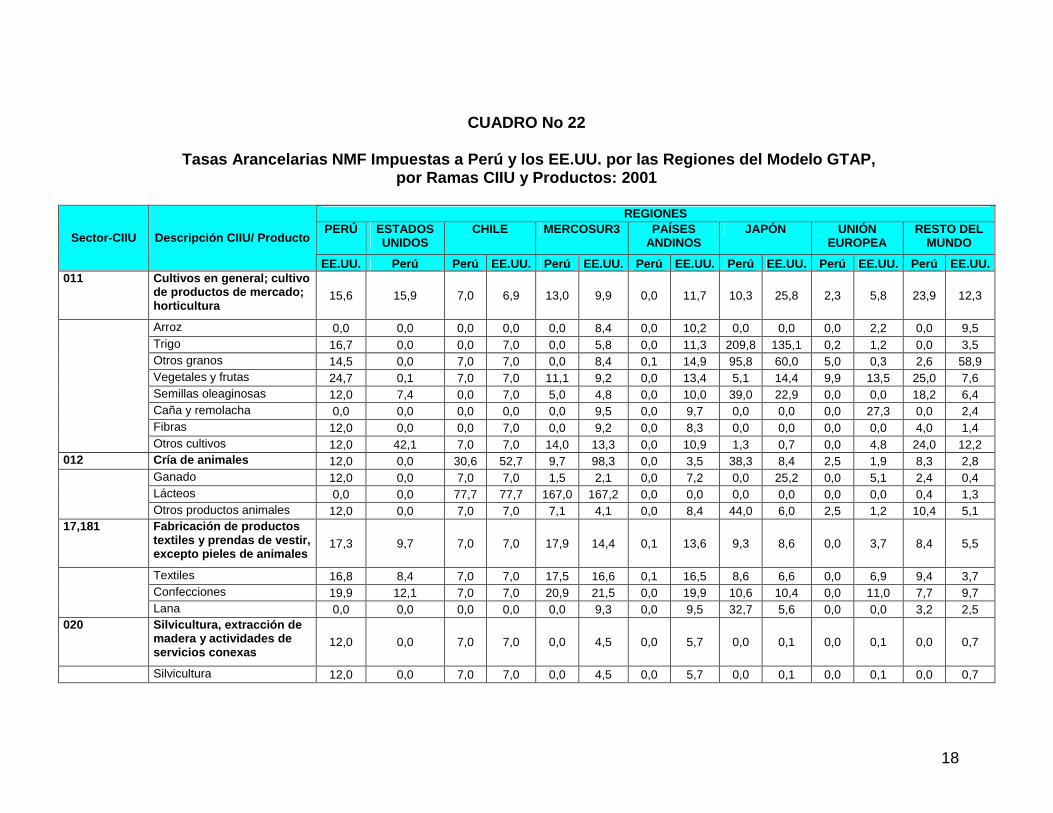

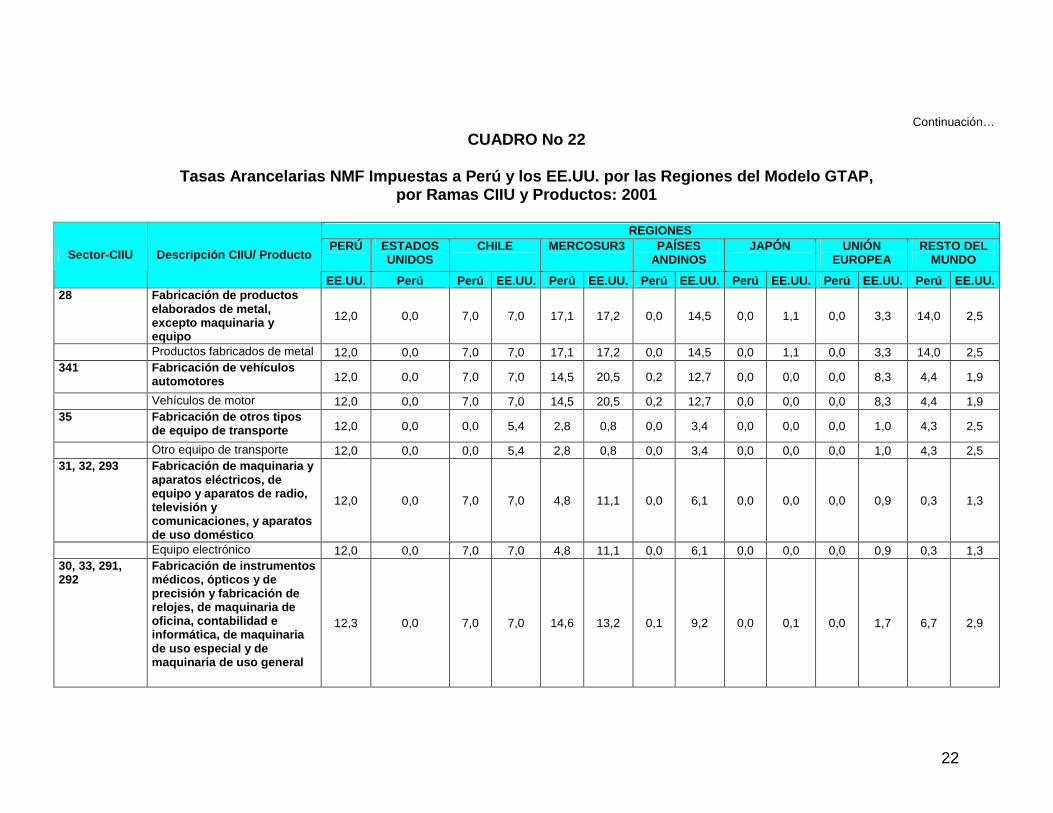

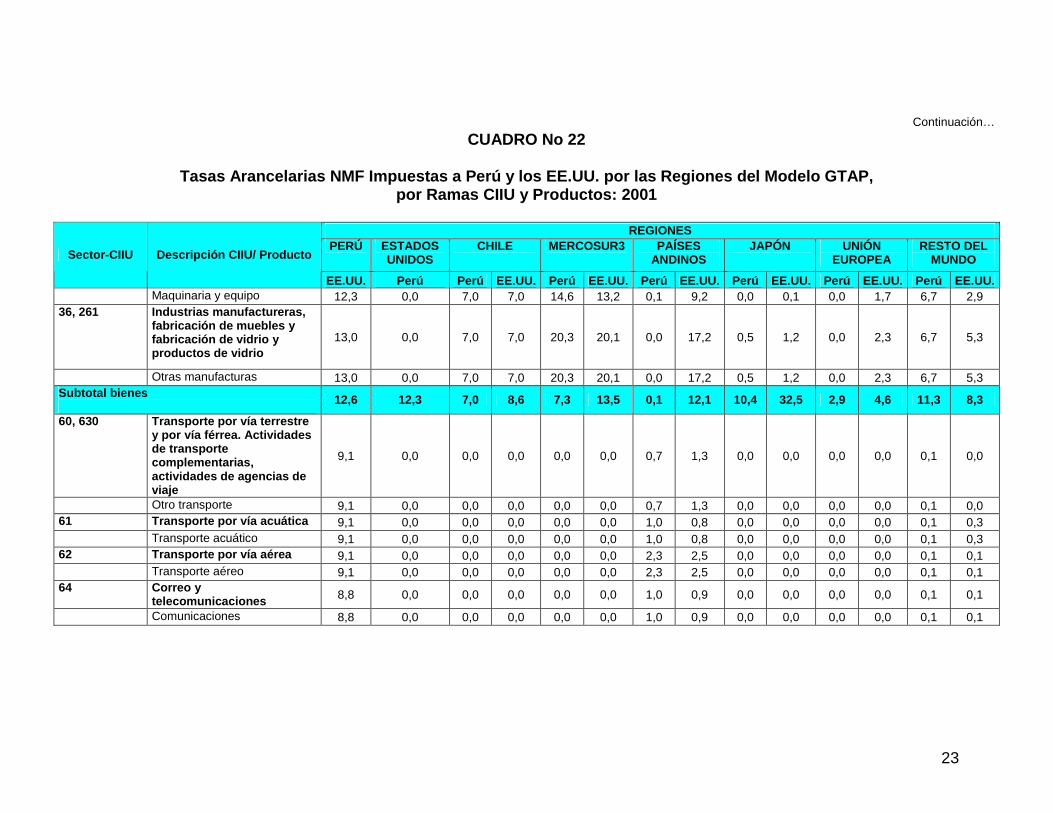

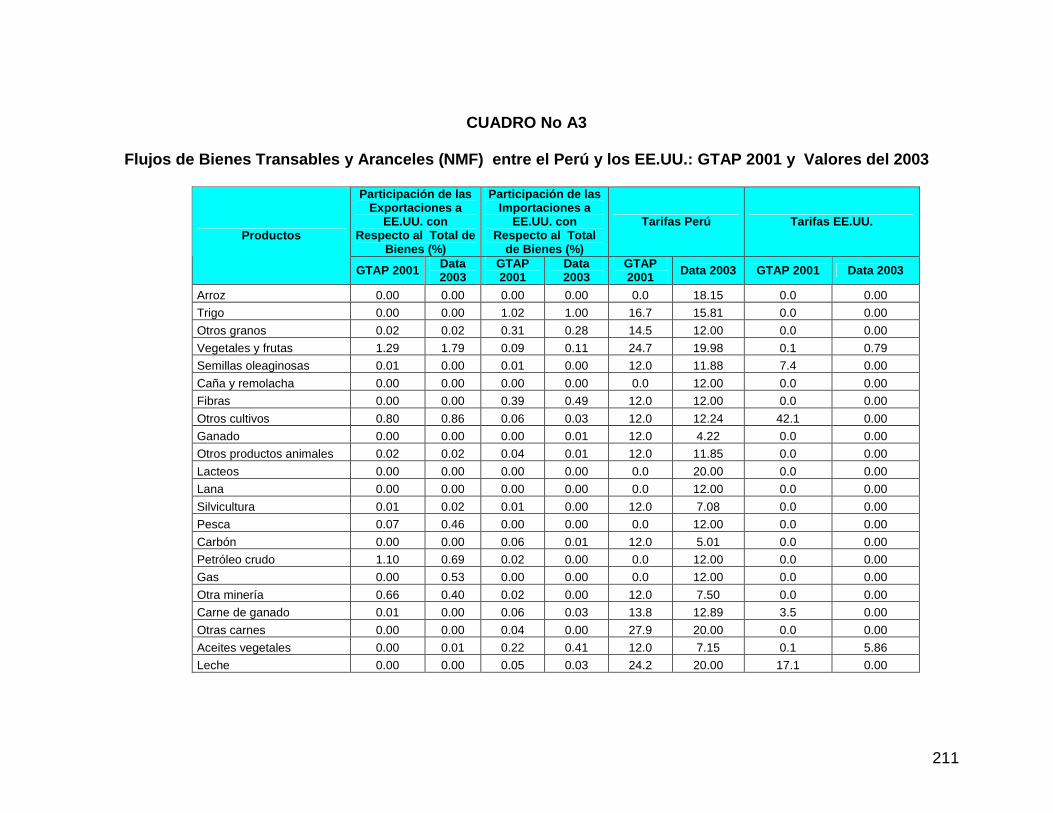

El Cuadro No 22 presenta las tasas ad-valorem NMF (Nación Más Favorecida) de los aranceles iniciales del 2001 que imponen las 8 regiones en los 57

11 La versión del GTAP usada todavía no está en mercado para su venta. Mayo detalle del modelo puede ser encontrado en http://www.gtap.agecon.purdue.edu/databases/v6/default.asp. 12 El Cuadro No A1 del Anexo de Cuadros del presente informe describe los países incluidos en las regiones.

15

sectores al Perú y los EE.UU. Para algunos sectores (por ejemplo, servicios13 y el sector de Azúcar) estas tasas son tarifas equivalentes que incorporan no solo los aranceles sino también las medidas no arancelarias tales como cuotas. Las cifras del cuadro indican:

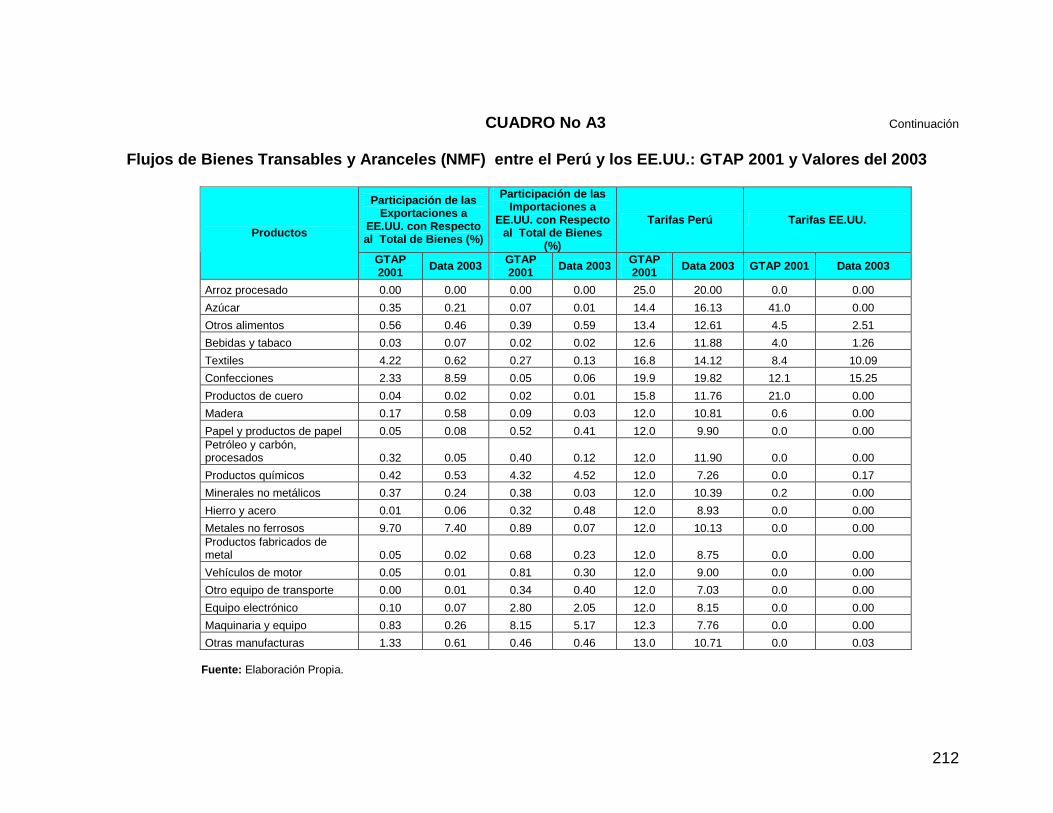

i) Los aranceles promedio ponderados para las importaciones de bienes que imponen el Perú y EE.UU. en las base de datos del GTAP no difieren significativamente del nivel de 12,5%. Los respectivos niveles promedios del 2003 para el Perú y los EE.UU. son 8,98% y 3,44% (Cuadros No 4 y 5, Parte I). Estas diferencias14 en parte son explicadas por el uso de aranceles equivalentes. Esto implica que las simulaciones del 2001 y las adaptadas para el 2003 (ver Caja No 2 en anexo de cuadros) estarán midiendo el impacto global del proceso de liberalización y parte de la eliminación de algunas restricciones arancelarias (asumiendo correctos los parámetros del GTAP);

ii) Para el 2003, el promedio arancelario que imponen los países de la Unión Europea al Perú es de 0% mientras en el GTAP es de 2,9%. Esto en parte atenúa los efectos debidos al ítem anterior. Un caso similar al de la Unión Europea ocurre con los aranceles de los países andinos aunque el promedio del GTAP es relativamente bajo (0,1%);

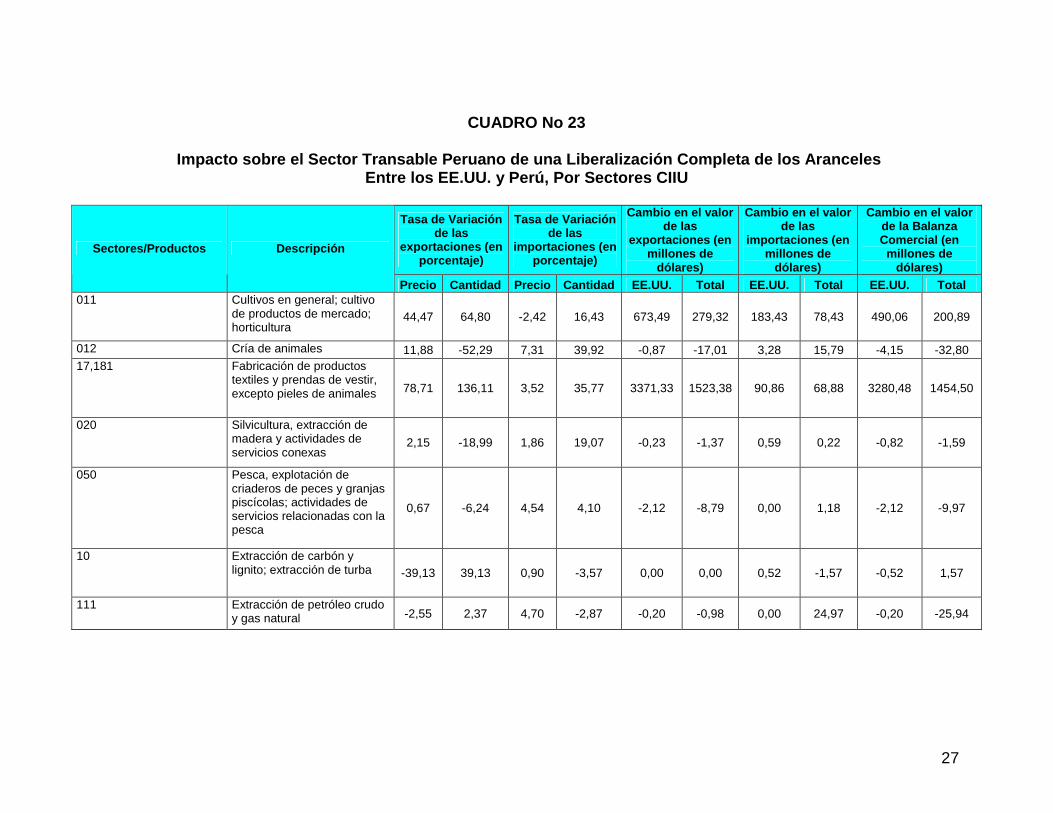

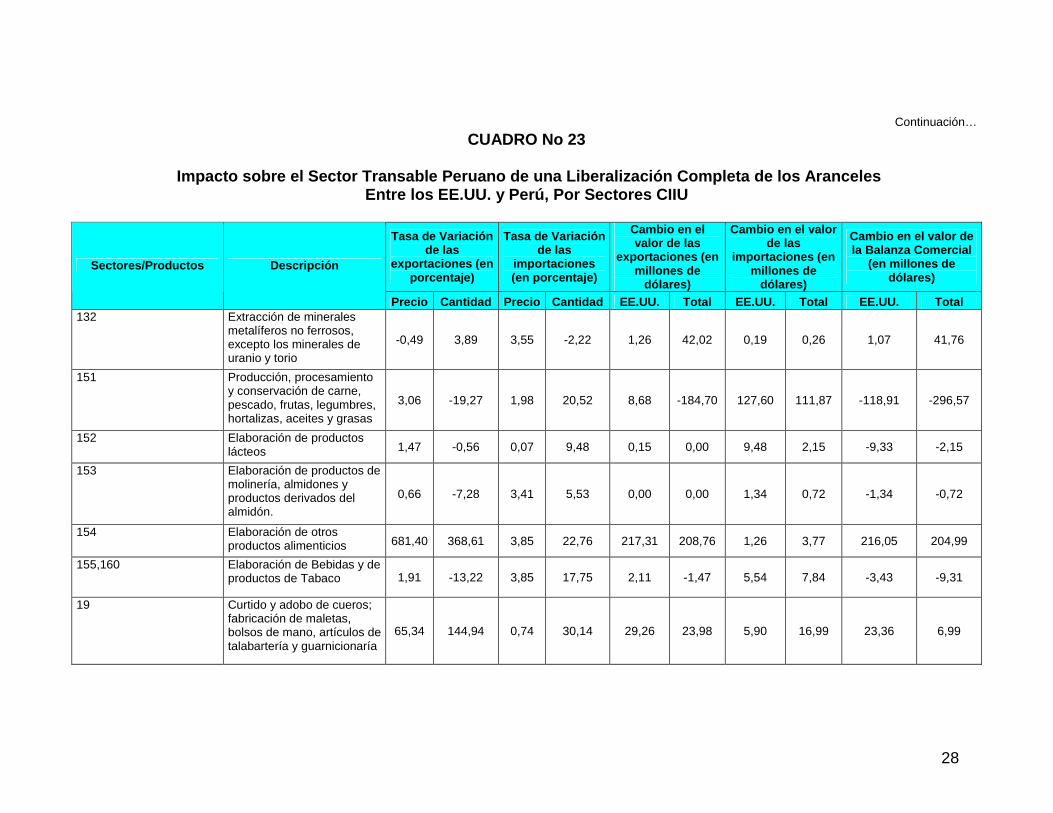

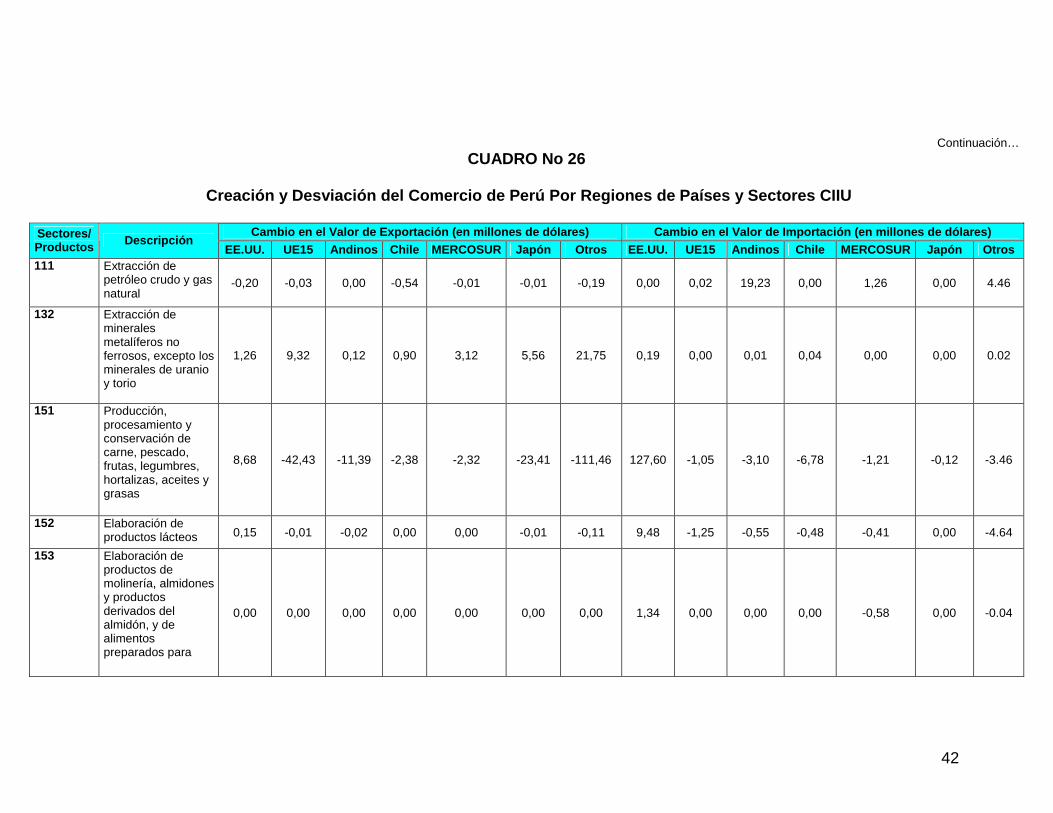

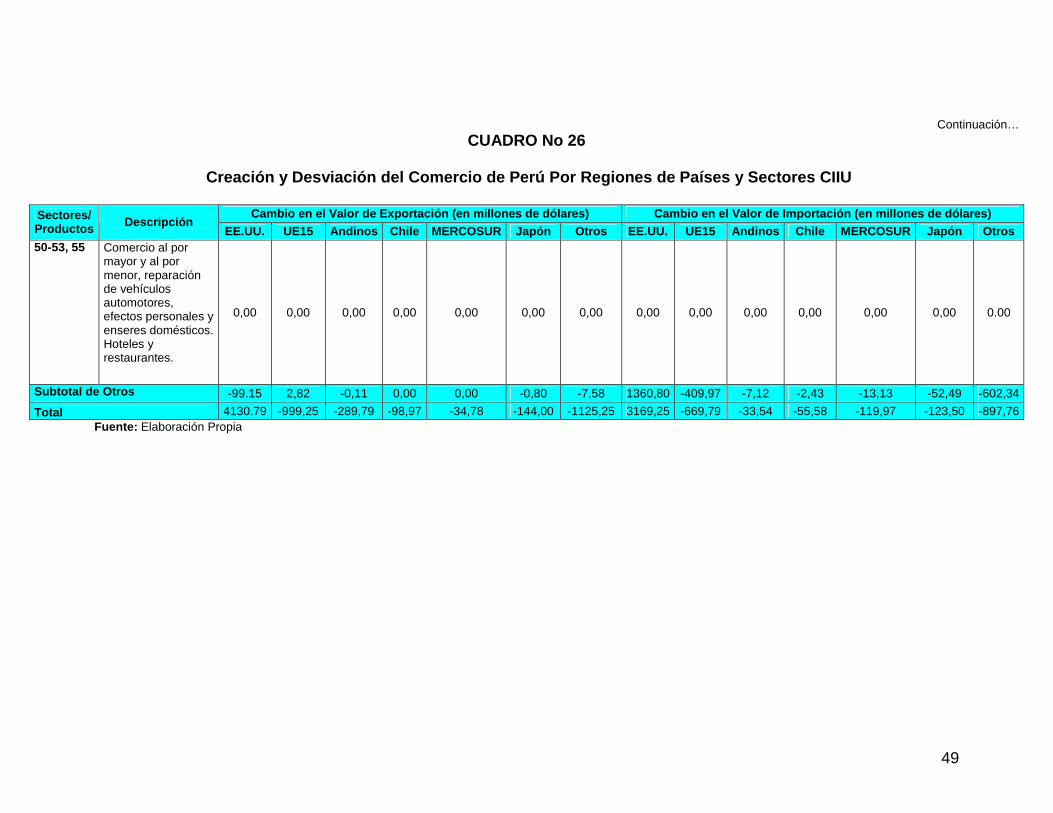

7.2 Análisis de los Resultados del Modelo La simulación realizada usando el modelo y la base de datos del GTAP es una desgravación simultánea de todos los aranceles que los Estados Unidos (EE.UU.) impone a las exportaciones de bienes y servicios del Perú y los que impone el Perú a las importaciones de bienes y servicios provenientes de los EE.UU. Los Cuadros del No 23 al No 26 y los respectivos del anexo (Cuadros del No A4 al A6) resumen los principales resultados de esta simulación denominada “liberalización completa”. Las cifras de lo cuadros son datos simulados usando datos iniciales del 2003. El proceso de conversión de la simulación del GTAP base 2001 a la del 2003 es descrita en la Caja No 2 del anexo de cuadros. Las cifras de los cuadros indican:

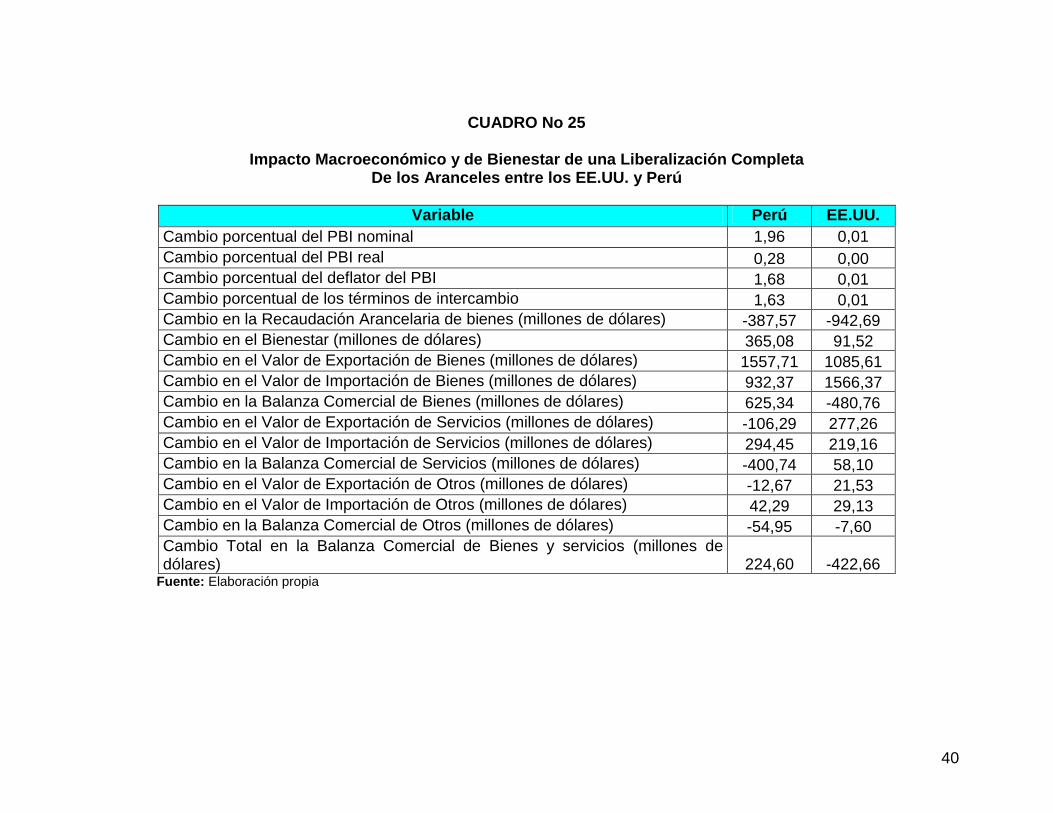

i) La liberalización completa de aranceles genera un impacto (simulado15;) del crecimiento del PBI real del 0,28% y de 1,96 % del PBI nominal;

ii) El valor de las exportaciones de bienes del Perú a los EE.UU. se

incrementan en un 191,8% y las respectivas importaciones en un 79%;

13 Estas tasas equivalentes son estimadas usando la metodología descrita en Hoekman (2000). 14 En la Caja No 1 se compara los aranceles NMF y los flujos de bienes entre el Perú y los Estados Unidos del GTAP 2001 y los valores del 2003. De esta comparación se concluye que no existe diferencias significativas entre los valores de esos años de información. 15 Las simulaciones indican los cambios de las variables debido a la “liberalización completa” durante el “período” donde estos se realicen. Debido a la característica estática del modelo usado dicho período no es definido.

16

iii) El valor total de exportaciones de bienes del Perú al mundo se incrementan en un 17,4% mientras las que el respectivo valor de importaciones se incrementan en 11,9%. El incremento del valor total de las exportaciones de bienes representan el 2,6% del PBI nominal del 2003;

iv) Las diferencias en las tasas de crecimiento de los valores de los

flujos transados entre el Perú y los EE.UU. de aquellos entre el Perú el mundo sugieren que la liberalización completa arancelaria bilateral entre el Perú y los EE.UU. produce una significativa desviación de comercio del resto de países hacia los mercados de los EE.UU. La creación neta de comercio sin embargo compensa esta desviación pero generando impactos pequeños para la economía Peruana y más pequeños aún para los EE.UU.;

v) El impacto sobre el bienestar es positivo pero pequeño apenas el

0,6% del PBI nominal del 2003. El decrecimiento de la recaudación fiscal equivale al 0,6% del PBI nominal del 2003;

vi) En términos de sectores, el que domina el aumento de las

exportaciones de bienes hacia los EE.UU. es el de Textiles y Confecciones los cuales representan el 79,6% del incremento total del valor exportado de bienes hacia los EE.UU.;

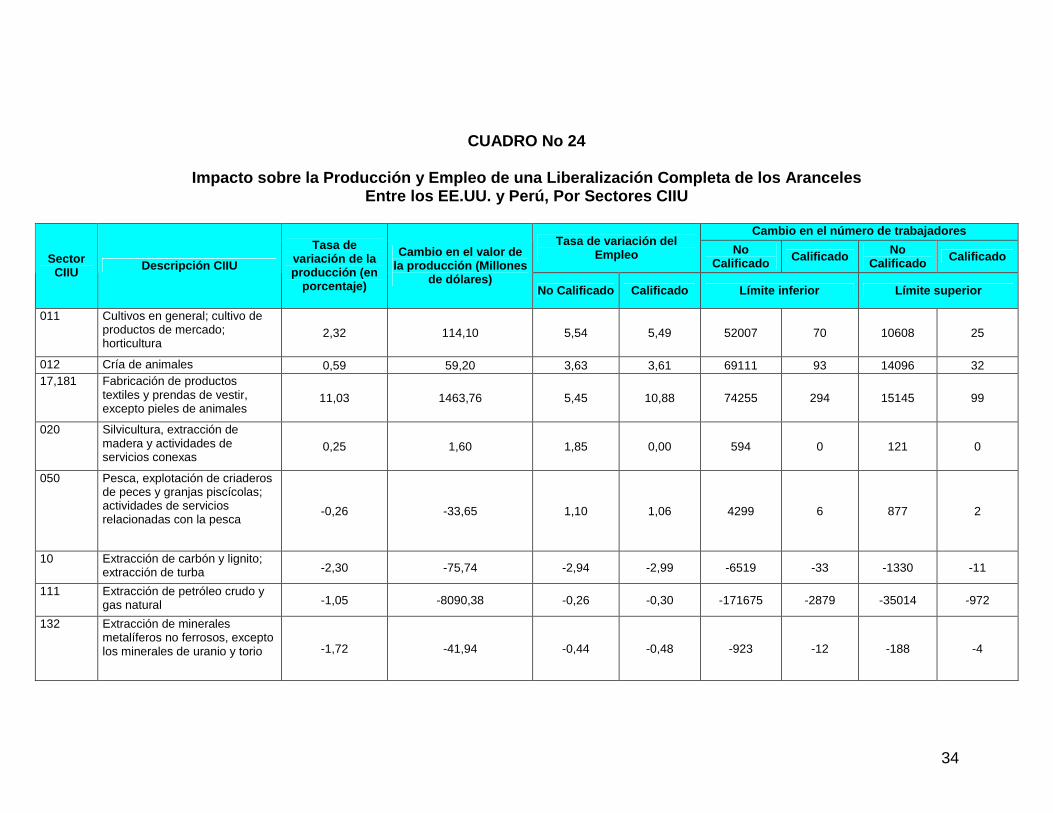

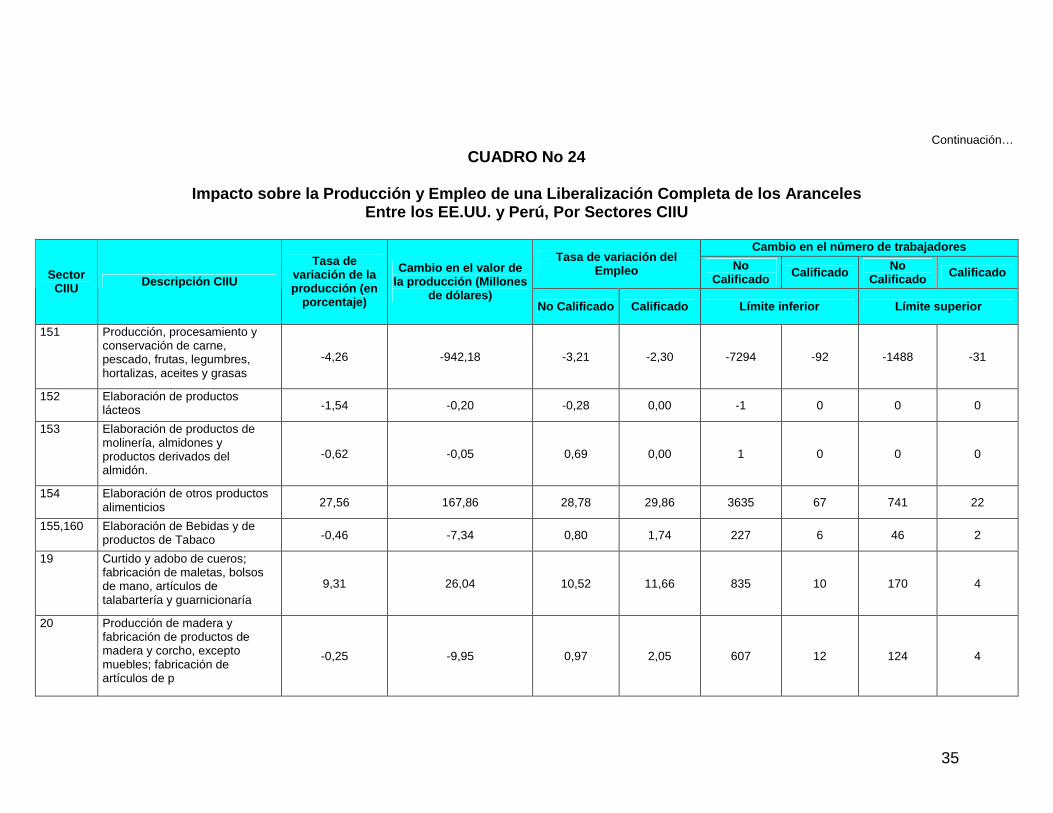

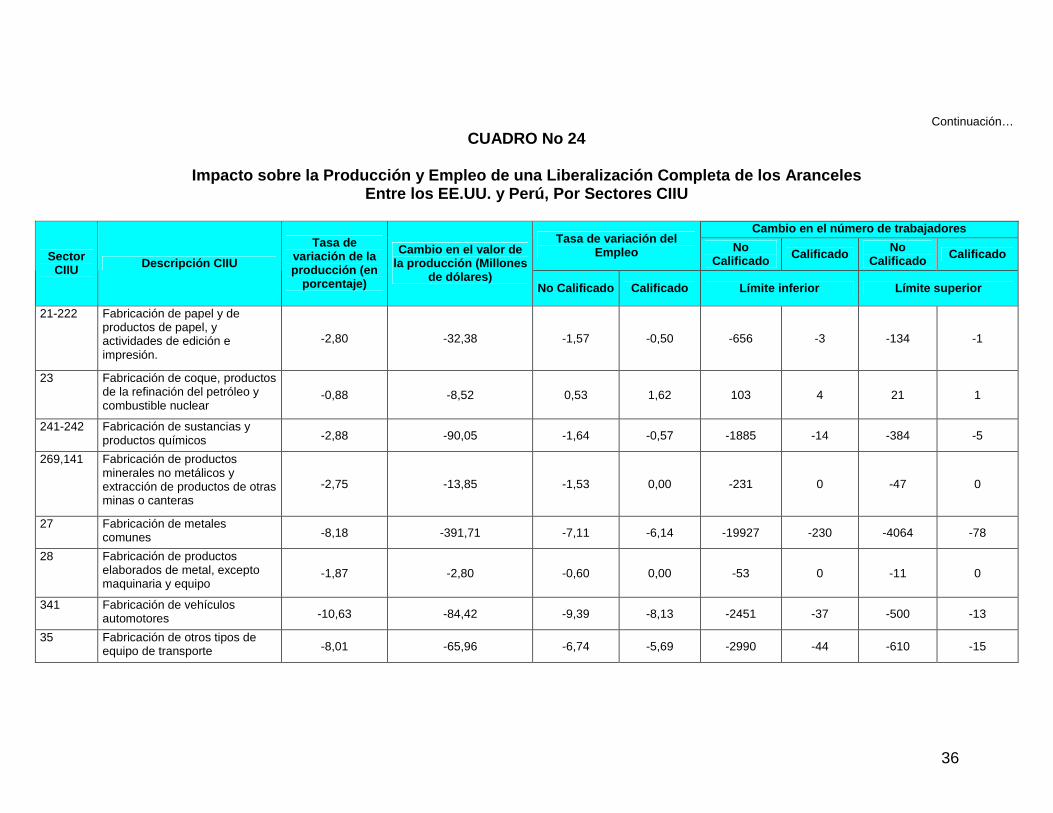

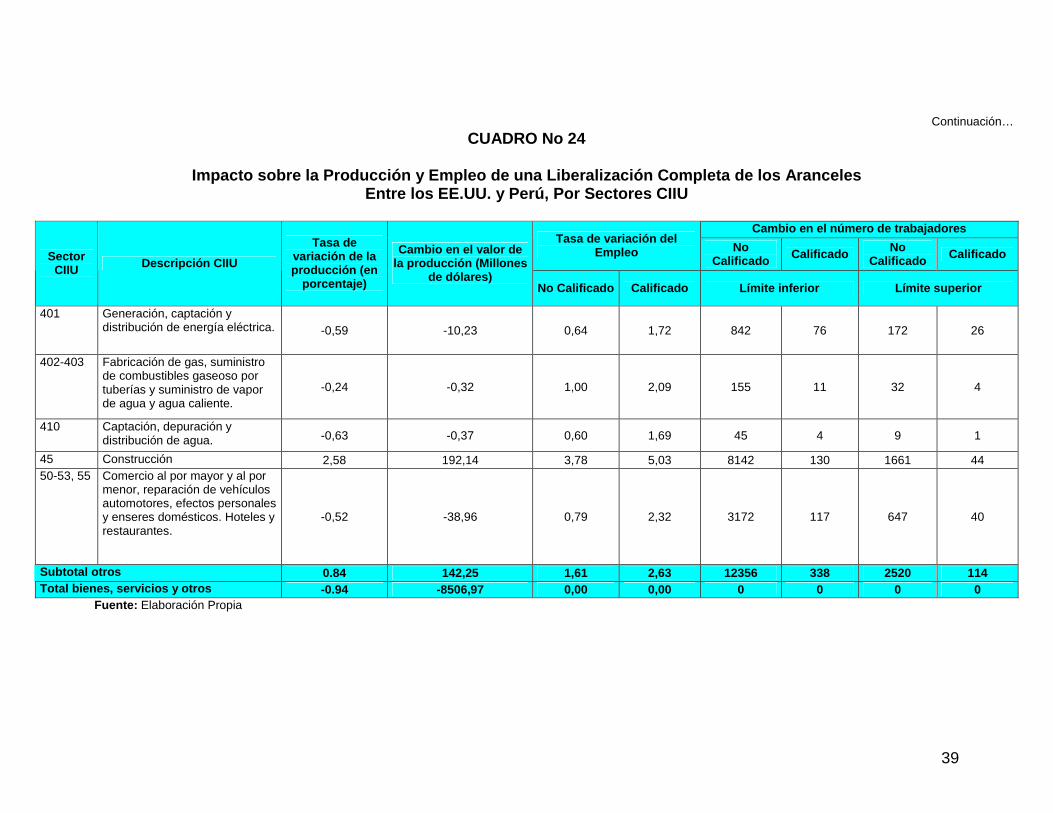

vii) Los cambios en el valor real de la producción de bienes y servicios

de los sectores analizados son en general pequeños (Cuadro No 24). Así, las tasas de decrecimiento del valor real de la producción de bienes y servicios son respectivamente de -0,96% y -1,05%. El cambio de la producción de bienes implica un cambio máximo de reasignación de 15615 trabajadores (calificados y no calificados) del sector de bienes a los sectores de servicios y otros. Cabe anotar que el GTAP asume fijo el total número de trabajadores antes y después de la desgravación arancelaria. Esto significa que el modelo GTAP solo estima la reasignación de recursos de los factores de producción entre sectores manteniendo constante la dotación de ellos;

viii) Los cambios del valor de la producción real en algunos sectores son

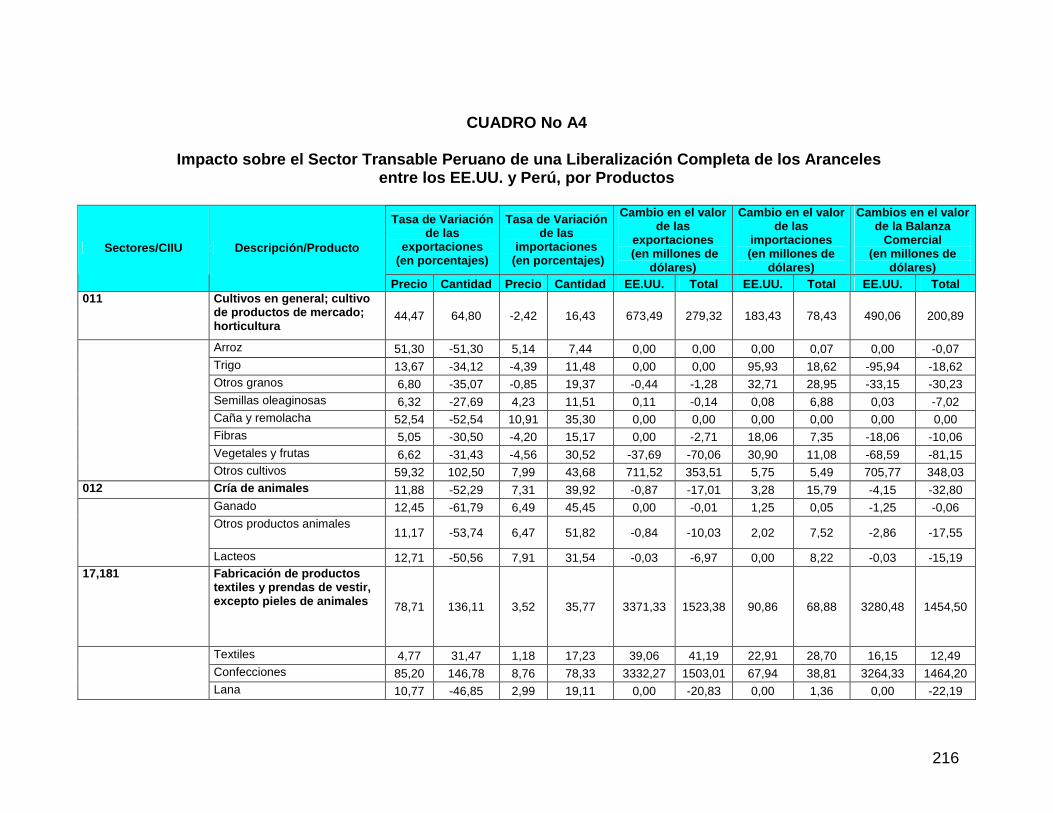

positivos a pesar del incremento de las importaciones. Este hecho es explicado por las diferencias entre los efectos precios e ingresos. El primero incide negativamente en la producción nacional (dado que reduce los precios internos y de importación) y el segundo positivamente ante el incremento de la demanda (debido al incremento del PBI). Los sectores que expanden su producción son: Azúcar (el producto manufacturado y el agrícola); Textiles y Confecciones, los Productos Lácteos, el Arroz, Otros Cultivos, Productos de Silvicultura y Productos de Cuero;

ix) La desviación de comercio en exportaciones de bienes también es

dominada por el sector de Confecciones, seguido por Azúcar (producto manufacturero) y Otros Cultivos. De otro lado, la

17

desviación de comercio en las importaciones son dominadas por los sectores de: Maquinaria y Equipo, Productos Químicos, y Equipo Electrónico. Estos representan el 50,5% del cambio de las importaciones de productos de EE.UU.;

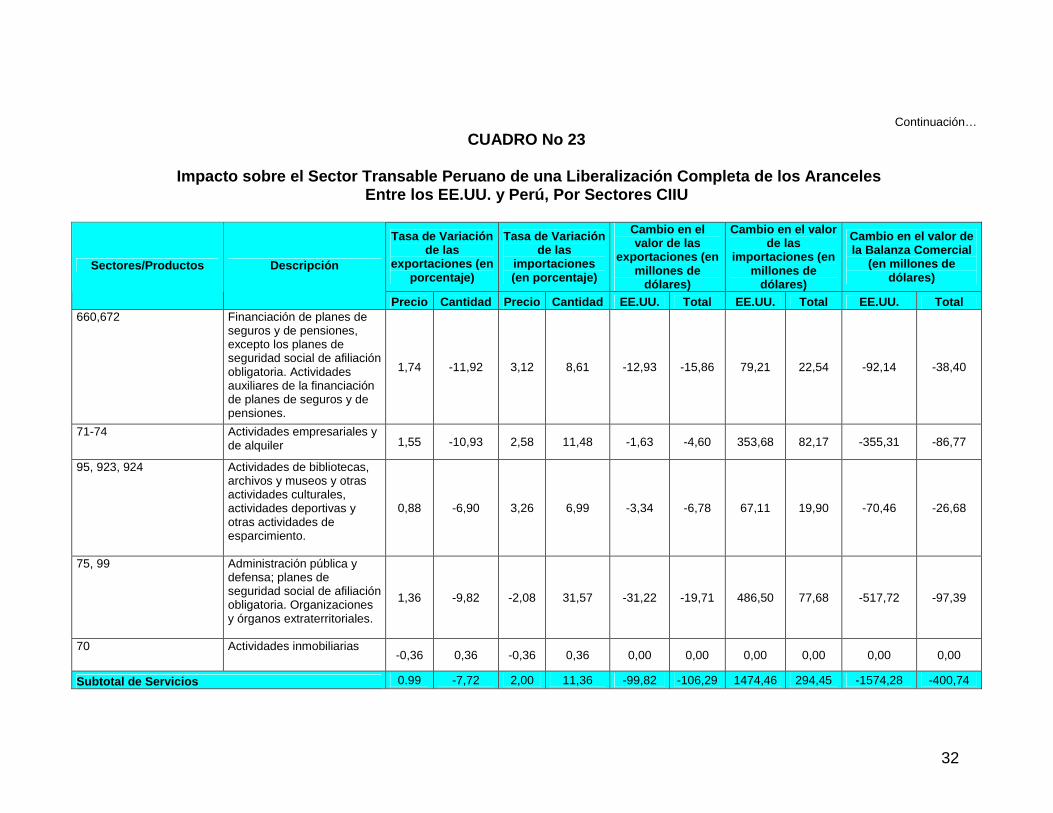

x) Los efectos sobre el flujo de servicios entre el Perú y los EE.UU. es

desfavorable para el Perú. Así el valor de exportado a los EE.UU. disminuye en 99,82 millones de dólares (Cuadro No 23) mientras que el valor de las importaciones de los EE.UU. aumentan 1474,46 millones de dólares. Estos efectos en parte se explican por la diferencia de los “aranceles equivalentes16” que imponen ambos países.

16 Mientras el Perú impone un arancel equivalente promedio de 10,1% en Servicios, los EE.UU. no impone aranceles equivalentes (Cuadro No 22).

18

CUADRO No 22

Tasas Arancelarias NMF Impuestas a Perú y los EE.U U. por las Regiones del Modelo GTAP, por Ramas CIIU y Productos: 2001

REGIONES

PERÚ ESTADOS UNIDOS

CHILE MERCOSUR3 PAÍSES ANDINOS

JAPÓN UNIÓN EUROPEA

RESTO DEL MUNDO Sector-CIIU Descripción CIIU/ Producto

EE.UU. Perú Perú EE.UU. Perú EE.UU. Perú EE.UU. Perú EE.UU. Perú EE.UU. Perú EE.UU. 011 Cultivos en general; cultivo

de productos de mercado; horticultura

15,6 15,9 7,0 6,9 13,0 9,9 0,0 11,7 10,3 25,8 2,3 5,8 23,9 12,3

Arroz 0,0 0,0 0,0 0,0 0,0 8,4 0,0 10,2 0,0 0,0 0,0 2,2 0,0 9,5 Trigo 16,7 0,0 0,0 7,0 0,0 5,8 0,0 11,3 209,8 135,1 0,2 1,2 0,0 3,5 Otros granos 14,5 0,0 7,0 7,0 0,0 8,4 0,1 14,9 95,8 60,0 5,0 0,3 2,6 58,9 Vegetales y frutas 24,7 0,1 7,0 7,0 11,1 9,2 0,0 13,4 5,1 14,4 9,9 13,5 25,0 7,6 Semillas oleaginosas 12,0 7,4 0,0 7,0 5,0 4,8 0,0 10,0 39,0 22,9 0,0 0,0 18,2 6,4 Caña y remolacha 0,0 0,0 0,0 0,0 0,0 9,5 0,0 9,7 0,0 0,0 0,0 27,3 0,0 2,4 Fibras 12,0 0,0 0,0 7,0 0,0 9,2 0,0 8,3 0,0 0,0 0,0 0,0 4,0 1,4

Otros cultivos 12,0 42,1 7,0 7,0 14,0 13,3 0,0 10,9 1,3 0,7 0,0 4,8 24,0 12,2 012 Cría de animales 12,0 0,0 30,6 52,7 9,7 98,3 0,0 3,5 38,3 8,4 2,5 1,9 8,3 2,8

Ganado 12,0 0,0 7,0 7,0 1,5 2,1 0,0 7,2 0,0 25,2 0,0 5,1 2,4 0,4 Lácteos 0,0 0,0 77,7 77,7 167,0 167,2 0,0 0,0 0,0 0,0 0,0 0,0 0,4 1,3

Otros productos animales 12,0 0,0 7,0 7,0 7,1 4,1 0,0 8,4 44,0 6,0 2,5 1,2 10,4 5,1 17,181 Fabricación de productos

textiles y prendas de vestir, excepto pieles de animales

17,3 9,7 7,0 7,0 17,9 14,4 0,1 13,6 9,3 8,6 0,0 3,7 8,4 5,5

Textiles 16,8 8,4 7,0 7,0 17,5 16,6 0,1 16,5 8,6 6,6 0,0 6,9 9,4 3,7 Confecciones 19,9 12,1 7,0 7,0 20,9 21,5 0,0 19,9 10,6 10,4 0,0 11,0 7,7 9,7

Lana 0,0 0,0 0,0 0,0 0,0 9,3 0,0 9,5 32,7 5,6 0,0 0,0 3,2 2,5 020 Silvicultura, extracción de

madera y actividades de servicios conexas

12,0 0,0 7,0 7,0 0,0 4,5 0,0 5,7 0,0 0,1 0,0 0,1 0,0 0,7

Silvicultura 12,0 0,0 7,0 7,0 0,0 4,5 0,0 5,7 0,0 0,1 0,0 0,1 0,0 0,7

19

Continuación…

CUADRO No 22

Tasas Arancelarias NMF Impuestas a Perú y los EE.UU . por las Regiones del Modelo GTAP, por Ramas CIIU y Productos: 2001

REGIONES

PERÚ ESTADOS UNIDOS

CHILE MERCOSUR3 PAÍSES ANDINOS

JAPÓN UNIÓN EUROPEA

RESTO DEL MUNDO Sector-CIIU Descripción CIIU/ Producto

EE.UU. Perú Perú EE.UU. Perú EE.UU. Perú EE.UU. Perú EE.UU. Perú EE.UU. Perú EE.UU. 050 Pesca, explotación de

criaderos de peces y granjas piscícolas; actividades de servicios relacionadas con la pesca

0,0 0,0 7,0 7,0 6,4 8,6 0,0 14,0 2,9 5,0 0,0 10,2 9,9 1,8

Pesca 0,0 0,0 7,0 7,0 6,4 8,6 0,0 14,0 2,9 5,0 0,0 10,2 9,9 1,8 10 Extracción de carbón y

lignito; extracción de turba 12,0 0,0 0,0 7,0 0,0 0,0 0,0 5,0 0,0 0,0 0,0 0,0 0,0 0,8

Carbón 12,0 0,0 0,0 7,0 0,0 0,0 0,0 5,0 0,0 0,0 0,0 0,0 0,0 0,8 111 Extracción de petróleo

crudo y gas natural 0,0 0,0 7,0 0,0 0,0 0,0 0,0 5,8 0,0 1,4 0,0 0,0 3,2 0,9

Petróleo crudo 0,0 0,0 7,0 0,0 0,0 0,0 0,0 5,8 0,0 0,0 0,0 0,0 3,2 1,1 Gas 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 1,6 0,0 0,0 0,0 0,6

132 Extracción de minerales metalíferos no ferrosos, excepto los minerales de uranio y torio

12,0 0,0 7,0 7,0 4,1 4,8 0,0 5,1 0,1 0,2 0,1 0,3 3,5 1,2

Otra minería 12,0 0,0 7,0 7,0 4,1 4,8 0,0 5,1 0,1 0,2 0,1 0,3 3,5 1,2 151 Producción, procesamiento

y conservación de carne, pescado, frutas, legumbres, hortalizas, aceites y grasas

13,7 4,4 7,0 7,0 11,5 12,4 0,4 16,8 24,4 43,1 11,3 28,9 24,0 19,8

Carne de ganado 13,8 3,5 7,0 7,0 12,1 10,9 0,2 16,5 49,9 42,8 119,0 86,0 133,1 11,1 Otras carnes 27,9 0,0 7,0 7,0 0,0 11,7 3,9 19,3 36,1 58,5 10,3 25,2 17,5 41,1

Aceites vegetales 12,0 0,1 7,0 7,0 0,0 8,9 0,0 16,6 0,0 5,6 4,9 5,9 0,3 9,9

20

Continuación…

CUADRO No 22

Tasas Arancelarias NMF Impuestas a Perú y los EE.UU . por las Regiones del Modelo GTAP, por Ramas CIIU y Productos: 2001

REGIONES

PERÚ ESTADOS UNIDOS

CHILE MERCOSUR3 PAÍSES ANDINOS

JAPÓN UNIÓN EUROPEA

RESTO DEL MUNDO Sector-CIIU Descripción CIIU/ Producto

EE.UU. Perú Perú EE.UU. Perú EE.UU. Perú EE.UU. Perú EE.UU. Perú EE.UU. Perú EE.UU. Otros alimentos 13,4 4,5 7,0 7,0 11,5 15,0 0,3 16,0 22,0 24,0 6,1 27,2 16,6 19,3

152 Elaboración de productos lácteos 24,2 17,1 7,0 7,0 8,0 20,6 4,6 17,7 0,0 99,6 4,9 62,8 13,7 30,2

Leche 24,2 17,1 7,0 7,0 8,0 20,6 4,6 17,7 0,0 99,6 4,9 62,8 13,7 30,2 153 Elaboración de productos

de molinería, almidones y productos derivados del almidón

25,0 0,0 0,0 7,0 0,0 16,7 0,0 20,0 0,0 426,6 0,0 0,6 0,0 14,6

Arroz procesado 25,0 0,0 0,0 7,0 0,0 16,7 0,0 20,0 0,0 426,6 0,0 0,6 0,0 14,6 154 Elaboración de otros

productos alimenticios 14,4 41,0 7,0 7,0 0,0 17,8 1,9 19,3 84,7 75,3 37,5 31,6 1,5 22,7

Azúcar 14,4 41,0 7,0 7,0 0,0 17,8 1,9 19,3 84,7 75,3 37,5 31,6 1,5 22,7 155,160 Elaboración de Bebidas y de

productos de Tabaco 12,6 4,0 7,0 7,0 13,0 20,4 0,0 19,5 16,7 12,5 3,1 8,1 2,1 28,2

Bebidas y tabaco 12,6 4,0 7,0 7,0 13,0 20,4 0,0 19,5 16,7 12,5 3,1 8,1 2,1 28,2 19 Curtido y adobo de cueros;

fabricación de maletas, bolsos de mano, artículos de talabartería y guarnicionaría

15,8 21,0 7,0 7,0 12,3 9,6 0,0 12,2 39,0 19,7 0,0 4,9 5,6 4,6

Productos de cuero 15,8 21,0 7,0 7,0 12,3 9,6 0,0 12,2 39,0 19,7 0,0 4,9 5,6 4,6 20 Producción de madera y

fabricación de productos de madera y corcho, excepto muebles.

12,0 0,6 0,0 7,0 0,0 10,4 0,3 12,4 1,4 2,3 0,0 1,4 0,2 1,7

21

Continuación…

CUADRO No 22

Tasas Arancelarias NMF Impuestas a Perú y los EE.UU . por las Regiones del Modelo GTAP, por Ramas CIIU y Productos: 2001

REGIONES

PERÚ ESTADOS UNIDOS

CHILE MERCOSUR3 PAÍSES ANDINOS

JAPÓN UNIÓN EUROPEA

RESTO DEL MUNDO Sector-CIIU Descripción CIIU/ Producto

EE.UU. Perú Perú EE.UU. Perú EE.UU. Perú EE.UU. Perú EE.UU. Perú EE.UU. Perú EE.UU. Madera 12,0 0,6 0,0 7,0 0,0 10,4 0,3 12,4 1,4 2,3 0,0 1,4 0,2 1,7 21-222 Fabricación de papel y de

productos de papel, y actividades de edición e impresión

12,0 0,0 7,0 6,9 9,0 12,6 0,1 10,0 0,0 0,4 0,0 1,4 2,5 1,9

Papel y productos de papel 12,0 0,0 7,0 6,9 9,0 12,6 0,1 10,0 0,0 0,4 0,0 1,4 2,5 1,9 23 Fabricación de coque,

productos de la refinación del petróleo y combustible nuclear

12,0 0,0 7,0 7,0 0,5 0,9 0,0 7,8 3,9 4,8 0,0 2,5 3,6 3,3

Petróleo y carbón, procesados 12,0 0,0 7,0 7,0 0,5 0,9 0,0 7,8 3,9 4,8 0,0 2,5 3,6 3,3 241-242 Fabricación de sustancias y

productos químicos 12,0 0,0 7,0 7,0 9,1 9,7 0,0 8,5 0,2 1,4 0,1 5,0 5,1 3,2

Productos químicos 12,0 0,0 7,0 7,0 9,1 9,7 0,0 8,5 0,2 1,4 0,1 5,0 5,1 3,2 269,141 Fabricación de productos

minerales no metálicos y extracción de productos de otras minas o canteras

12,0 0,2 7,0 7,0 12,0 11,3 0,1 12,7 0,0 1,2 0,0 3,9 6,5 4,4

Minerales no metálicos 12,0 0,2 7,0 7,0 12,0 11,3 0,1 12,7 0,0 1,2 0,0 3,9 6,5 4,4 27 Fabricación de metales

comunes 12,0 0,0 7,0 7,0 9,1 10,2 0,0 8,8 0,2 1,0 1,1 5,5 2,0 3,1

Hierro y acero 12,0 0,0 7,0 7,0 11,7 12,1 0,0 10,1 0,0 0,7 0,1 6,2 1,7 4,4 Metales no ferrosos 12,0 0,0 7,0 7,0 6,5 8,3 0,0 7,5 0,3 1,3 2,0 4,8 2,2 1,9

22

Continuación…

CUADRO No 22

Tasas Arancelarias NMF Impuestas a Perú y los EE.UU . por las Regiones del Modelo GTAP, por Ramas CIIU y Productos: 2001

REGIONES

PERÚ ESTADOS UNIDOS

CHILE MERCOSUR3 PAÍSES ANDINOS

JAPÓN UNIÓN EUROPEA

RESTO DEL MUNDO Sector-CIIU Descripción CIIU/ Producto

EE.UU. Perú Perú EE.UU. Perú EE.UU. Perú EE.UU. Perú EE.UU. Perú EE.UU. Perú EE.UU. 28 Fabricación de productos

elaborados de metal, excepto maquinaria y equipo

12,0 0,0 7,0 7,0 17,1 17,2 0,0 14,5 0,0 1,1 0,0 3,3 14,0 2,5

Productos fabricados de metal 12,0 0,0 7,0 7,0 17,1 17,2 0,0 14,5 0,0 1,1 0,0 3,3 14,0 2,5 341 Fabricación de vehículos

automotores 12,0 0,0 7,0 7,0 14,5 20,5 0,2 12,7 0,0 0,0 0,0 8,3 4,4 1,9

Vehículos de motor 12,0 0,0 7,0 7,0 14,5 20,5 0,2 12,7 0,0 0,0 0,0 8,3 4,4 1,9 35 Fabricación de otros tipos

de equipo de transporte 12,0 0,0 0,0 5,4 2,8 0,8 0,0 3,4 0,0 0,0 0,0 1,0 4,3 2,5

Otro equipo de transporte 12,0 0,0 0,0 5,4 2,8 0,8 0,0 3,4 0,0 0,0 0,0 1,0 4,3 2,5 31, 32, 293 Fabricación de maquinaria y

aparatos eléctricos, de equipo y aparatos de radio, televisión y comunicaciones, y aparatos de uso doméstico

12,0 0,0 7,0 7,0 4,8 11,1 0,0 6,1 0,0 0,0 0,0 0,9 0,3 1,3

Equipo electrónico 12,0 0,0 7,0 7,0 4,8 11,1 0,0 6,1 0,0 0,0 0,0 0,9 0,3 1,3 30, 33, 291, 292

Fabricación de instrumentos médicos, ópticos y de precisión y fabricación de relojes, de maquinaria de oficina, contabilidad e informática, de maquinaria de uso especial y de maquinaria de uso general

12,3 0,0 7,0 7,0 14,6 13,2 0,1 9,2 0,0 0,1 0,0 1,7 6,7 2,9

23

Continuación…

CUADRO No 22

Tasas Arancelarias NMF Impuestas a Perú y los EE.UU . por las Regiones del Modelo GTAP, por Ramas CIIU y Productos: 2001

REGIONES

PERÚ ESTADOS UNIDOS

CHILE MERCOSUR3 PAÍSES ANDINOS

JAPÓN UNIÓN EUROPEA

RESTO DEL MUNDO Sector-CIIU Descripción CIIU/ Producto

EE.UU. Perú Perú EE.UU. Perú EE.UU. Perú EE.UU. Perú EE.UU. Perú EE.UU. Perú EE.UU. Maquinaria y equipo 12,3 0,0 7,0 7,0 14,6 13,2 0,1 9,2 0,0 0,1 0,0 1,7 6,7 2,9 36, 261 Industrias manufactureras,

fabricación de muebles y fabricación de vidrio y productos de vidrio

13,0 0,0 7,0 7,0 20,3 20,1 0,0 17,2 0,5 1,2 0,0 2,3 6,7 5,3

Otras manufacturas 13,0 0,0 7,0 7,0 20,3 20,1 0,0 17,2 0,5 1,2 0,0 2,3 6,7 5,3 Subtotal bienes 12,6 12,3 7,0 8,6 7,3 13,5 0,1 12,1 10,4 32,5 2,9 4,6 11,3 8,3

60, 630 Transporte por vía terrestre y por vía férrea. Actividades de transporte complementarias, actividades de agencias de viaje

9,1 0,0 0,0 0,0 0,0 0,0 0,7 1,3 0,0 0,0 0,0 0,0 0,1 0,0

Otro transporte 9,1 0,0 0,0 0,0 0,0 0,0 0,7 1,3 0,0 0,0 0,0 0,0 0,1 0,0 61 Transporte por vía acuática 9,1 0,0 0,0 0,0 0,0 0,0 1,0 0,8 0,0 0,0 0,0 0,0 0,1 0,3 Transporte acuático 9,1 0,0 0,0 0,0 0,0 0,0 1,0 0,8 0,0 0,0 0,0 0,0 0,1 0,3 62 Transporte por vía aérea 9,1 0,0 0,0 0,0 0,0 0,0 2,3 2,5 0,0 0,0 0,0 0,0 0,1 0,1 Transporte aéreo 9,1 0,0 0,0 0,0 0,0 0,0 2,3 2,5 0,0 0,0 0,0 0,0 0,1 0,1 64 Correo y

telecomunicaciones 8,8 0,0 0,0 0,0 0,0 0,0 1,0 0,9 0,0 0,0 0,0 0,0 0,1 0,1

Comunicaciones 8,8 0,0 0,0 0,0 0,0 0,0 1,0 0,9 0,0 0,0 0,0 0,0 0,1 0,1

24

Continuación…

CUADRO No 22

Tasas Arancelarias NMF Impuestas a Perú y los EE.UU . por las Regiones del Modelo GTAP, por Ramas CIIU y Productos: 2001

REGIONES

PERÚ ESTADOS UNIDOS

CHILE MERCOSUR3 PAÍSES ANDINOS

JAPÓN UNIÓN EUROPEA

RESTO DEL MUNDO Sector-CIIU Descripción CIIU/ Producto

EE.UU. Perú Perú EE.UU. Perú EE.UU. Perú EE.UU. Perú EE.UU. Perú EE.UU. Perú EE.UU. 65, 671 Intermediación financiera y

actividades auxiliares, excepto la financiación de planes de seguros y de seguros

8,8 0,0 0,0 0,0 0,0 0,0 0,8 0,4 0,0 0,0 0,0 0,0 0,3 0,1

Servicios financieros 8,8 0,0 0,0 0,0 0,0 0,0 0,8 0,4 0,0 0,0 0,0 0,0 0,3 0,1 660,672 Financiación de planes de

seguros y de pensiones, excepto los planes de seguridad social de afiliación obligatoria. Actividades auxiliares de la financiación de planes de seguros y de pensiones.

8,8 0,0 0,0 0,0 0,0 0,0 1,9 1,7 0,0 0,0 0,0 0,0 0,3 0,1

Seguros 8,8 0,0 0,0 0,0 0,0 0,0 1,9 1,7 0,0 0,0 0,0 0,0 0,3 0,1 71-74 Actividades empresariales y

de alquiler 8,8 0,0 0,0 0,0 0,0 0,0 1,0 0,2 0,0 0,0 0,0 0,0 2,1 0,5

Servicios de negocios 8,8 0,0 0,0 0,0 0,0 0,0 1,0 0,2 0,0 0,0 0,0 0,0 2,1 0,5 95, 923, 924 Actividades de bibliotecas,

archivos y museos y otras actividades culturales, actividades deportivas y otras actividades de esparcimiento.

8,8 0,0 0,0 0,0 0,0 0,0 0,7 1,0 0,0 0,0 0,0 0,0 0,8 0,2

Servicios de recreación 8,8 0,0 0,0 0,0 0,0 0,0 0,7 1,0 0,0 0,0 0,0 0,0 0,8 0,2

25

Continuación…

CUADRO No 22

Tasas Arancelarias NMF Impuestas a Perú y los EE.UU . por las Regiones del Modelo GTAP, por Ramas CIIU y Productos: 2001

REGIONES

PERÚ ESTADOS UNIDOS

CHILE MERCOSUR3 PAÍSES ANDINOS

JAPÓN UNIÓN EUROPEA

RESTO DEL MUNDO Sector-CIIU Descripción CIIU/ Producto

EE.UU. Perú Perú EE.UU. Perú EE.UU. Perú EE.UU. Perú EE.UU. Perú EE.UU. Perú EE.UU. 75, 99 Administración pública y

defensa; planes de seguridad social de afiliación obligatoria. Organizaciones y órganos extraterritoriales.

13,1 0,0 0,0 0,0 0,0 0,0 1,4 1,5 0,0 0,0 0,0 0,0 0,7 0,3

Servicios del gobierno 13,1 0,0 0,0 0,0 0,0 0,0 1,4 1,5 0,0 0,0 0,0 0,0 0,7 0,3 70 Actividades inmobiliarias 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Servicios – inmobiliaria 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Subtotal servicios 10,1 0,0 0,0 0,0 0,0 0,0 1,5 1,3 0,0 0,0 0,0 0,0 0,4 0,2 401 Generación, captación y

distribución de energía eléctrica.

0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Electricidad 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 402-403 Fabricación de gas,

suministro de combustibles gaseoso por tuberías y suministro de vapor de agua y agua caliente.

0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Gas 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 410 Captación, depuración y

distribución de agua. 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 5,0 0,1

Agua 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 5,0 0,1 45 Construcción 8,6 0,0 0,0 0,0 0,0 0,0 1,0 1,2 0,0 0,0 0,0 0,0 0,6 0,4 Construcción 8,6 0,0 0,0 0,0 0,0 0,0 1,0 1,2 0,0 0,0 0,0 0,0 0,6 0,4

26

Continuación…

CUADRO No 22

Tasas Arancelarias NMF Impuestas a Perú y los EE.UU . por las Regiones del Modelo GTAP, por Ramas CIIU y Productos: 2001

REGIONES

PERÚ ESTADOS UNIDOS

CHILE MERCOSUR3 PAÍSES ANDINOS

JAPÓN UNIÓN EUROPEA

RESTO DEL MUNDO Sector-CIIU Descripción CIIU/ Producto

EE.UU. Perú Perú EE.UU. Perú EE.UU. Perú EE.UU. Perú EE.UU. Perú EE.UU. Perú EE.UU. 50-53, 55 Comercio al por mayor y al

por menor, reparación de vehículos automotores, efectos personales y enseres domésticos. Hoteles y restaurantes.

9,1 0,0 0,0 0,0 0,0 0,0 0,7 0,7 0,0 0,0 0,0 0,0 0,4 0,2

Comercio 9,1 0,0 0,0 0,0 0,0 0,0 0,7 0,7 0,0 0,0 0,0 0,0 0,4 0,2

Subtotal Otros 8,8 0,0 0,0 0,0 0,0 0,0 0,7 0,4 0,0 0,0 0,0 0,0 0,4 0,1 Total bienes, servicios y otros 12,1 10,6 6,9 6,5 6,7 9,4 0,1 10,5 7,3 25,8 2,3 2,4 7,9 7,0

Fuente: Elaboración propia

27

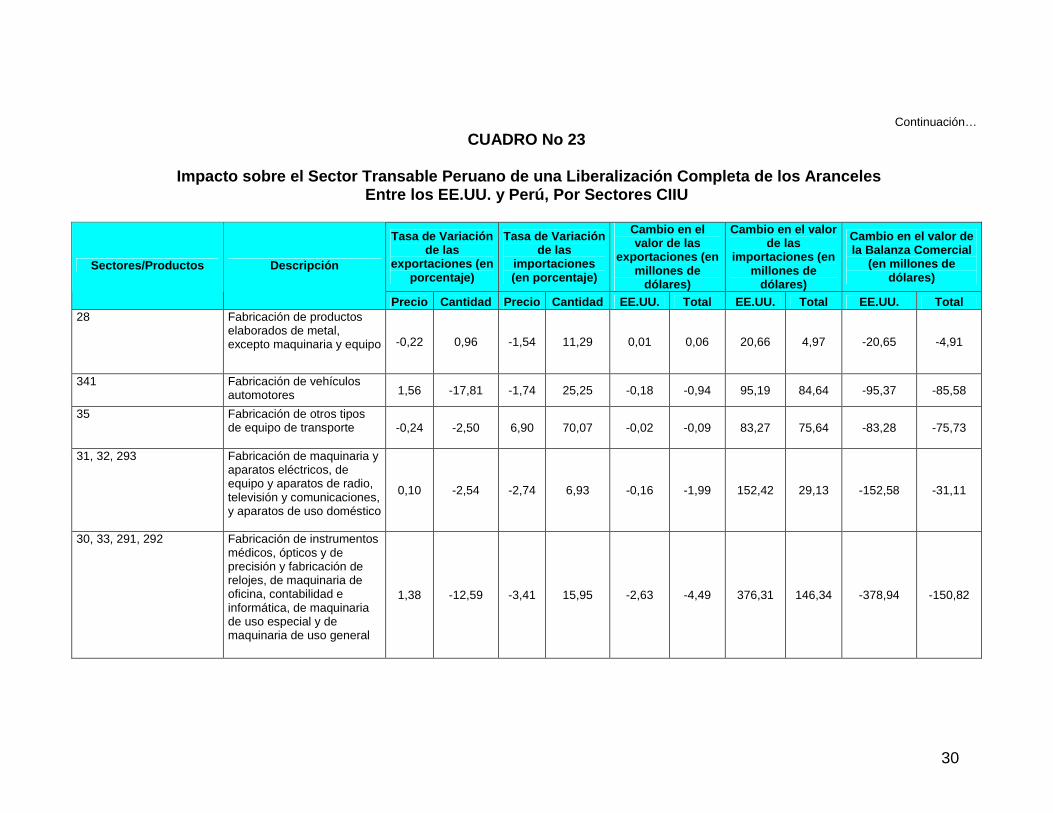

CUADRO No 23

Impacto sobre el Sector Transable Peruano de una L iberalización Completa de los Aranceles Entre los EE.UU. y Perú, Por Sectores CIIU

Tasa de Variación

de las exportaciones (en

porcentaje)

Tasa de Variación de las

importaciones (en porcentaje)

Cambio en el valor de las

exportaciones (en millones de

dólares)

Cambio en el valor de las

importaciones (en millones de

dólares)

Cambio en el valor de la Balanza Comercial (en

millones de dólares)

Sectores/Productos Descripción

Precio Cantidad Precio Cantidad EE.UU. Total EE.UU. Total EE.UU. Total 011 Cultivos en general; cultivo

de productos de mercado; horticultura

44,47 64,80 -2,42 16,43 673,49 279,32 183,43 78,43 490,06 200,89

012 Cría de animales 11,88 -52,29 7,31 39,92 -0,87 -17,01 3,28 15,79 -4,15 -32,80 17,181 Fabricación de productos

textiles y prendas de vestir, excepto pieles de animales 78,71 136,11 3,52 35,77 3371,33 1523,38 90,86 68,88 3280,48 1454,50

020 Silvicultura, extracción de madera y actividades de servicios conexas

2,15 -18,99 1,86 19,07 -0,23 -1,37 0,59 0,22 -0,82 -1,59

050 Pesca, explotación de criaderos de peces y granjas piscícolas; actividades de servicios relacionadas con la pesca

0,67 -6,24 4,54 4,10 -2,12 -8,79 0,00 1,18 -2,12 -9,97

10 Extracción de carbón y lignito; extracción de turba -39,13 39,13 0,90 -3,57 0,00 0,00 0,52 -1,57 -0,52 1,57

111 Extracción de petróleo crudo y gas natural -2,55 2,37 4,70 -2,87 -0,20 -0,98 0,00 24,97 -0,20 -25,94

28

Continuación…

CUADRO No 23

Impacto sobre el Sector Transable Peruano de una L iberalización Completa de los Aranceles Entre los EE.UU. y Perú, Por Sectores CIIU

Tasa de Variación

de las exportaciones (en

porcentaje)

Tasa de Variación de las

importaciones (en porcentaje)

Cambio en el valor de las

exportaciones (en millones de

dólares)

Cambio en el valor de las

importaciones (en millones de

dólares)

Cambio en el valor de la Balanza Comercial

(en millones de dólares)

Sectores/Productos Descripción

Precio Cantidad Precio Cantidad EE.UU. Total EE.UU. Total EE.UU. Total 132 Extracción de minerales

metalíferos no ferrosos, excepto los minerales de uranio y torio

-0,49 3,89 3,55 -2,22 1,26 42,02 0,19 0,26 1,07 41,76

151 Producción, procesamiento y conservación de carne, pescado, frutas, legumbres, hortalizas, aceites y grasas

3,06 -19,27 1,98 20,52 8,68 -184,70 127,60 111,87 -118,91 -296,57

152 Elaboración de productos lácteos 1,47 -0,56 0,07 9,48 0,15 0,00 9,48 2,15 -9,33 -2,15

153 Elaboración de productos de molinería, almidones y productos derivados del almidón.

0,66 -7,28 3,41 5,53 0,00 0,00 1,34 0,72 -1,34 -0,72

154 Elaboración de otros productos alimenticios 681,40 368,61 3,85 22,76 217,31 208,76 1,26 3,77 216,05 204,99

155,160 Elaboración de Bebidas y de productos de Tabaco 1,91 -13,22 3,85 17,75 2,11 -1,47 5,54 7,84 -3,43 -9,31

19 Curtido y adobo de cueros; fabricación de maletas, bolsos de mano, artículos de talabartería y guarnicionaría

65,34 144,94 0,74 30,14 29,26 23,98 5,90 16,99 23,36 6,99

29

Continuación…

CUADRO No 23

Impacto sobre el Sector Transable Peruano de una L iberalización Completa de los Aranceles Entre los EE.UU. y Perú, Por Sectores CIIU

Tasa de Variación

de las exportaciones (en

porcentaje)

Tasa de Variación de las

importaciones (en porcentaje)

Cambio en el valor de las

exportaciones (en millones de

dólares)

Cambio en el valor de las

importaciones (en millones de

dólares)

Cambio en el valor de la Balanza Comercial

(en millones de dólares)

Sectores/Productos Descripción

Precio Cantidad Precio Cantidad EE.UU. Total EE.UU. Total EE.UU. Total 20 Producción de madera y

fabricación de productos de madera y corcho, excepto muebles.

2,59 -19,27 2,80 30,73 -6,41 -16,04 4,03 8,46 -10,44 -24,50

21-222 Fabricación de papel y de productos de papel, y actividades de edición e impresión.

1,26 -8,82 1,82 7,21 -0,53 -4,42 30,00 28,99 -30,53 -33,41

23 Fabricación de coque, productos de la refinación del petróleo y combustible nuclear

-0,10 -0,31 1,78 4,49 -0,02 -0,32 8,54 9,17 -8,55 -9,49

241-242 Fabricación de sustancias y productos químicos 0,11 -1,88 0,14 8,04 -0,79 -5,10 288,60 115,47 -289,39 -120,58

269,141 Fabricación de productos minerales no metálicos y extracción de productos de otras minas o canteras

1,63 -13,34 0,85 22,81 -2,17 -3,29 4,40 7,14 -6,56 -10,43

27 Fabricación de metales comunes 0,71 -7,65 1,17 6,03 -43,84 -252,34 69,00 26,47 -112,84 -278,81

30

Continuación…

CUADRO No 23

Impacto sobre el Sector Transable Peruano de una L iberalización Completa de los Aranceles Entre los EE.UU. y Perú, Por Sectores CIIU

Tasa de Variación

de las exportaciones (en

porcentaje)

Tasa de Variación de las

importaciones (en porcentaje)

Cambio en el valor de las

exportaciones (en millones de

dólares)

Cambio en el valor de las

importaciones (en millones de

dólares)

Cambio en el valor de la Balanza Comercial

(en millones de dólares)

Sectores/Productos Descripción

Precio Cantidad Precio Cantidad EE.UU. Total EE.UU. Total EE.UU. Total 28 Fabricación de productos

elaborados de metal, excepto maquinaria y equipo -0,22 0,96 -1,54 11,29 0,01 0,06 20,66 4,97 -20,65 -4,91

341 Fabricación de vehículos automotores 1,56 -17,81 -1,74 25,25 -0,18 -0,94 95,19 84,64 -95,37 -85,58

35 Fabricación de otros tipos de equipo de transporte -0,24 -2,50 6,90 70,07 -0,02 -0,09 83,27 75,64 -83,28 -75,73

31, 32, 293 Fabricación de maquinaria y aparatos eléctricos, de equipo y aparatos de radio, televisión y comunicaciones, y aparatos de uso doméstico

0,10 -2,54 -2,74 6,93 -0,16 -1,99 152,42 29,13 -152,58 -31,11

30, 33, 291, 292 Fabricación de instrumentos médicos, ópticos y de precisión y fabricación de relojes, de maquinaria de oficina, contabilidad e informática, de maquinaria de uso especial y de maquinaria de uso general

1,38 -12,59 -3,41 15,95 -2,63 -4,49 376,31 146,34 -378,94 -150,82

31

Continuación…

CUADRO No 23

Impacto sobre el Sector Transable Peruano de una L iberalización Completa de los Aranceles Entre los EE.UU. y Perú, Por Sectores CIIU

Tasa de Variación

de las exportaciones (en

porcentaje)

Tasa de Variación de las

importaciones (en porcentaje)

Cambio en el valor de las

exportaciones (en millones de

dólares)

Cambio en el valor de las

importaciones (en millones de

dólares)

Cambio en el valor de la Balanza Comercial

(en millones de dólares)

Sectores/Productos Descripción

Precio Cantidad Precio Cantidad EE.UU. Total EE.UU. Total EE.UU. Total 36, 261 Industrias manufactureras,

fabricación de muebles y fabricación de vidrio y productos de vidrio 1,57 -13,83 -0,49 32,80 -6,71 -16,48 56,91 64,47 -63,62 -80,95

Subtotal de Bienes 36.41 39,45 0,41 12,93 4236,75 1557,71 1619,29 932,37 2617,45 625,34 60, 630 Transporte por vía terrestre

y por vía férrea. Actividades de transporte complementarias, actividades de agencias de viaje.

1,26 -9,46 3,95 3,52 -19,23 -38,19 49,75 31,72 -68,98 -69,91

61 Transporte por vía acuática. -0,10 -3,49 3,63 1,85 -0,40 -4,00 7,70 2,59 -8,10 -6,60

62 Transporte por vía aérea. -0,01 -1,19 0,99 5,68 -2,11 -2,82 240,89 23,23 -243,00 -26,05

64 Correo y telecomunicaciones. 1,09 -8,25 1,77 11,36 -28,28 -12,86 75,96 13,50 -104,24 -26,36

65, 671 Intermediación financiera y actividades auxiliares, excepto la financiación de planes de seguros y de seguros.

1,76 -12,04 1,42 16,54 -0,66 -1,47 113,66 21,12 -114,33 -22,59

32

Continuación…

CUADRO No 23

Impacto sobre el Sector Transable Peruano de una L iberalización Completa de los Aranceles Entre los EE.UU. y Perú, Por Sectores CIIU

Tasa de Variación

de las exportaciones (en

porcentaje)

Tasa de Variación de las

importaciones (en porcentaje)

Cambio en el valor de las

exportaciones (en millones de

dólares)

Cambio en el valor de las

importaciones (en millones de

dólares)

Cambio en el valor de la Balanza Comercial

(en millones de dólares)

Sectores/Productos Descripción

Precio Cantidad Precio Cantidad EE.UU. Total EE.UU. Total EE.UU. Total 660,672 Financiación de planes de

seguros y de pensiones, excepto los planes de seguridad social de afiliación obligatoria. Actividades auxiliares de la financiación de planes de seguros y de pensiones.

1,74 -11,92 3,12 8,61 -12,93 -15,86 79,21 22,54 -92,14 -38,40

71-74 Actividades empresariales y de alquiler 1,55 -10,93 2,58 11,48 -1,63 -4,60 353,68 82,17 -355,31 -86,77

95, 923, 924 Actividades de bibliotecas, archivos y museos y otras actividades culturales, actividades deportivas y otras actividades de esparcimiento.

0,88 -6,90 3,26 6,99 -3,34 -6,78 67,11 19,90 -70,46 -26,68

75, 99 Administración pública y defensa; planes de seguridad social de afiliación obligatoria. Organizaciones y órganos extraterritoriales.

1,36 -9,82 -2,08 31,57 -31,22 -19,71 486,50 77,68 -517,72 -97,39

70 Actividades inmobiliarias -0,36 0,36 -0,36 0,36 0,00 0,00 0,00 0,00 0,00 0,00

Subtotal de Servicios 0.99 -7,72 2,00 11,36 -99,82 -106,29 1474,46 294,45 -1574,28 -400,74

33

Continuación…

CUADRO No 23

Impacto sobre el Sector Transable Peruano de una L iberalización Completa de los Aranceles Entre los EE.UU. y Perú, Por Sectores CIIU

Tasa de Variación

de las exportaciones (en

porcentaje)

Tasa de Variación de las

importaciones (en porcentaje)

Cambio en el valor de las

exportaciones (en millones de

dólares)

Cambio en el valor de las

importaciones (en millones de

dólares)

Cambio en el valor de la Balanza Comercial

(en millones de dólares)

Sectores/Productos Descripción

Precio Cantidad Precio Cantidad EE.UU. Total EE.UU. Total EE.UU. Total 401 Generación, captación y

distribución de energía eléctrica.

11,95 -11,95 -5,00 6,52 0,00 0,00 0,00 0,00 0,00 0,00

402-403 Fabricación de gas, suministro de combustibles gaseoso por tuberías y suministro de vapor de agua y agua caliente.

12,74 -12,74 -8,86 8,86 0,00 0,00 0,00 0,00 0,00 0,00

410 Captación, depuración y distribución de agua. 0,41 -16,58 3,77 2,15 -0,04 -0,08 0,10 0,20 -0,14 -0,27

45 Construcción 1,06 -6,69 4,10 8,01 -0,10 -0,31 1,54 1,12 -1,64 -1,43 50-53, 55 Comercio al por mayor y al

por menor, reparación de vehículos automotores, efectos personales y enseres domésticos. Hoteles y restaurantes.

1,82 -12,50 3,94 8,80 -6,00 -12,28 73,85 40,97 -79,85 -53,25

Subtotal de Otros 1.78 -12,24 3,94 8,72 -6,14 -12,67 75,49 42,29 -81,63 -54,95

Total 31.83 33,31 0,87 12,45 4130,79 1438,75 3169,25 1269,10 961,54 169,65 Fuente: Elaboración propia

34

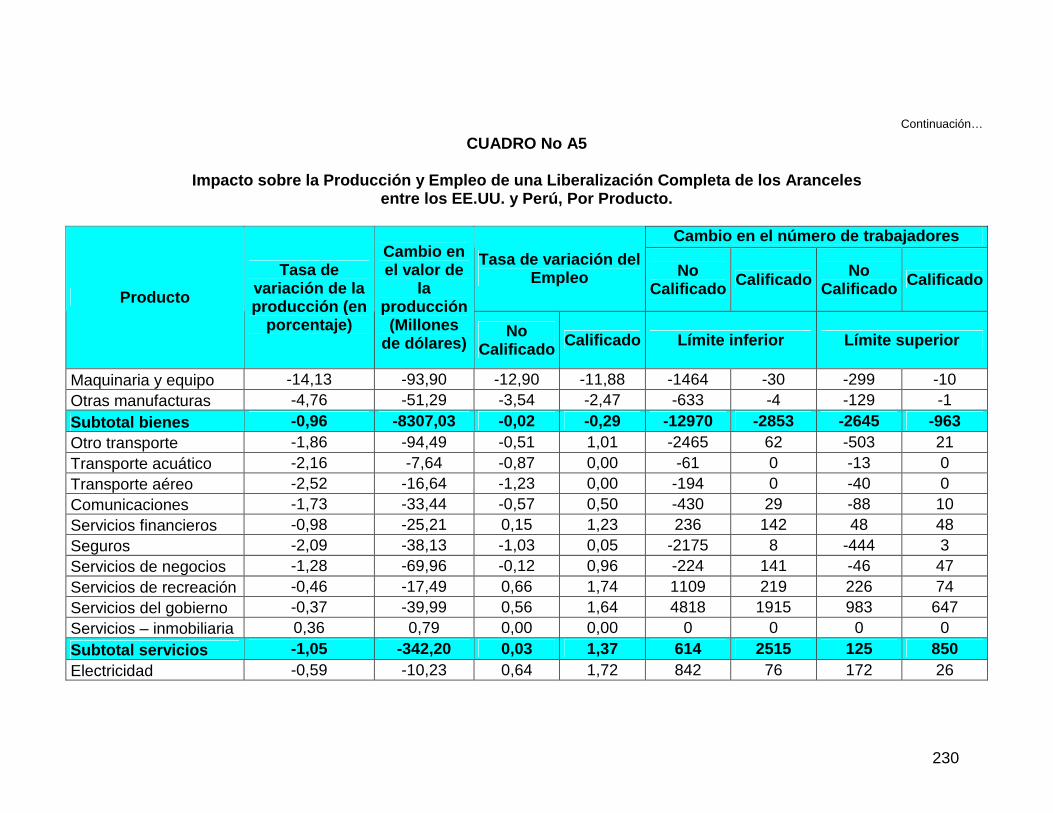

CUADRO No 24

Impacto sobre la Producción y Empleo de una Liberal ización Completa de los Aranceles

Entre los EE.UU. y Perú, Por Sectores CIIU

Cambio en el número de trabajadores Tasa de variación del

Empleo No Calificado Calificado No

Calificado Calificado Sector CIIU Descripción CIIU

Tasa de variación de la producción (en

porcentaje)

Cambio en el valor de la producción (Millones

de dólares) No Calificado Calificado Límite inferior Límite superior

011 Cultivos en general; cultivo de productos de mercado; horticultura

2,32 114,10 5,54 5,49 52007 70 10608 25

012 Cría de animales 0,59 59,20 3,63 3,61 69111 93 14096 32 17,181 Fabricación de productos

textiles y prendas de vestir, excepto pieles de animales

11,03 1463,76 5,45 10,88 74255 294 15145 99

020 Silvicultura, extracción de madera y actividades de servicios conexas

0,25 1,60 1,85 0,00 594 0 121 0

050 Pesca, explotación de criaderos de peces y granjas piscícolas; actividades de servicios relacionadas con la pesca

-0,26 -33,65 1,10 1,06 4299 6 877 2

10 Extracción de carbón y lignito; extracción de turba -2,30 -75,74 -2,94 -2,99 -6519 -33 -1330 -11

111 Extracción de petróleo crudo y gas natural -1,05 -8090,38 -0,26 -0,30 -171675 -2879 -35014 -972

132 Extracción de minerales metalíferos no ferrosos, excepto los minerales de uranio y torio -1,72 -41,94 -0,44 -0,48 -923 -12 -188 -4

35

Continuación…

CUADRO No 24

Impacto sobre la Producción y Empleo de una Liberal ización Completa de los Aranceles Entre los EE.UU. y Perú, Por Sectores CIIU

Cambio en el número de trabajadores

Tasa de variación del Empleo No

Calificado Calificado No Calificado Calificado Sector

CIIU Descripción CIIU

Tasa de variación de la producción (en

porcentaje)

Cambio en el valor de la producción (Millones

de dólares) No Calificado Calificado Límite inferior Límite superior

151 Producción, procesamiento y conservación de carne, pescado, frutas, legumbres, hortalizas, aceites y grasas

-4,26 -942,18 -3,21 -2,30 -7294 -92 -1488 -31

152 Elaboración de productos lácteos -1,54 -0,20 -0,28 0,00 -1 0 0 0

153 Elaboración de productos de molinería, almidones y productos derivados del almidón.

-0,62 -0,05 0,69 0,00 1 0 0 0

154 Elaboración de otros productos alimenticios 27,56 167,86 28,78 29,86 3635 67 741 22

155,160 Elaboración de Bebidas y de productos de Tabaco -0,46 -7,34 0,80 1,74 227 6 46 2

19 Curtido y adobo de cueros; fabricación de maletas, bolsos de mano, artículos de talabartería y guarnicionaría

9,31 26,04 10,52 11,66 835 10 170 4

20 Producción de madera y fabricación de productos de madera y corcho, excepto muebles; fabricación de artículos de p

-0,25 -9,95 0,97 2,05 607 12 124 4

36

Continuación…

CUADRO No 24

Impacto sobre la Producción y Empleo de una Liberal ización Completa de los Aranceles Entre los EE.UU. y Perú, Por Sectores CIIU

Cambio en el número de trabajadores

Tasa de variación del Empleo No

Calificado Calificado No Calificado Calificado Sector

CIIU Descripción CIIU

Tasa de variación de la producción (en

porcentaje)

Cambio en el valor de la producción (Millones

de dólares) No Calificado Calificado Límite inferior Límite superior

21-222 Fabricación de papel y de productos de papel, y actividades de edición e impresión.

-2,80 -32,38 -1,57 -0,50 -656 -3 -134 -1

23 Fabricación de coque, productos de la refinación del petróleo y combustible nuclear

-0,88 -8,52 0,53 1,62 103 4 21 1

241-242 Fabricación de sustancias y productos químicos -2,88 -90,05 -1,64 -0,57 -1885 -14 -384 -5

269,141 Fabricación de productos minerales no metálicos y extracción de productos de otras minas o canteras

-2,75 -13,85 -1,53 0,00 -231 0 -47 0

27 Fabricación de metales comunes -8,18 -391,71 -7,11 -6,14 -19927 -230 -4064 -78

28 Fabricación de productos elaborados de metal, excepto maquinaria y equipo

-1,87 -2,80 -0,60 0,00 -53 0 -11 0

341 Fabricación de vehículos automotores -10,63 -84,42 -9,39 -8,13 -2451 -37 -500 -13

35 Fabricación de otros tipos de equipo de transporte -8,01 -65,96 -6,74 -5,69 -2990 -44 -610 -15

37

Continuación…

CUADRO No 24

Impacto sobre la Producción y Empleo de una Liberal ización Completa de los Aranceles Entre los EE.UU. y Perú, Por Sectores CIIU

Cambio en el número de trabajadores

Tasa de variación del Empleo No

Calificado Calificado No Calificado Calificado Sector

CIIU Descripción CIIU

Tasa de variación de la producción (en

porcentaje)

Cambio en el valor de la producción (Millones

de dólares) No Calificado Calificado Límite inferior Límite superior

31, 32, 293

Fabricación de maquinaria y aparatos eléctricos, de equipo y aparatos de radio, televisión y comunicaciones, y aparatos de uso doméstico

-8,27 -103,28 -7,04 -5,99 -1943 -37 -396 -13

30, 33, 291, 292

Fabricación de instrumentos médicos, ópticos y de precisión y fabricación de relojes, de maquinaria de oficina, contabilidad e informática, de maquinaria de uso especial y de maquinaria de uso general

-14,13 -93,90 -12,90 -11,88 -1464 -30 -299 -10

36, 261 Industrias manufactureras, fabricación de muebles y fabricación de vidrio y productos de vidrio

-4,76 -51,29 -3,54 -2,47 -633 -4 -129 -1

Subtotal bienes -0.96 -8307,03 -0,02 -0,29 -12970 -2853 -2645 -963 60, 630 Transporte por vía terrestre y

por vía férrea. Actividades de transporte complementarias, actividades de agencias de viaje.

-1,86 -94,49 -0,51 1,01 -2465 62 -503 21

61 Transporte por vía acuática. -2,16 -7,64 -0,87 0,00 -61 0 -13 0 62 Transporte por vía aérea. -2,52 -16,64 -1,23 0,00 -194 0 -40 0

38

Continuación…

CUADRO No 24

Impacto sobre la Producción y Empleo de una Liberal ización Completa de los Aranceles Entre los EE.UU. y Perú, Por Sectores CIIU

Cambio en el número de trabajadores

Tasa de variación del Empleo No

Calificado Calificado No Calificado Calificado Sector

CIIU Descripción CIIU

Tasa de variación de la producción (en

porcentaje)

Cambio en el valor de la producción (Millones

de dólares) No Calificado Calificado Límite inferior Límite superior

64 Correo y telecomunicaciones. -1,73 -33,44 -0,57 0,50 -430 29 -88 10 65, 671 Intermediación financiera y

actividades auxiliares, excepto la financiación de planes de seguros y de seguros.

-0,98 -25,21 0,15 1,23 236 142 48 48

660,672 Financiación de planes de seguros y de pensiones, excepto los planes de seguridad social de afiliación obligatoria. Actividades auxiliares de la financiación de planes de seguros y de pensiones.

-2,09 -38,13 -1,03 0,05 -2175 8 -444 3

71-74 Actividades empresariales y de alquiler -1,28 -69,96 -0,12 0,96 -224 141 -46 47

95, 923, 924

Actividades de bibliotecas, archivos y museos y otras actividades culturales, actividades deportivas y otras actividades de esparcimiento.

-0,46 -17,49 0,66 1,74 1109 219 226 74

75, 99 Administración pública y defensa; planes de seguridad social de afiliación obligatoria. Organizaciones y órganos extraterritoriales.

-0,37 -39,99 0,56 1,64 4818 1915 983 647

70 Actividades inmobiliarias 0,36 0,79 0,00 0,00 0 0 0 0 Subtotal servicios -1.05 -342,20 0,03 1,37 614 2515 125 850

39

Continuación…

CUADRO No 24

Impacto sobre la Producción y Empleo de una Liberal ización Completa de los Aranceles Entre los EE.UU. y Perú, Por Sectores CIIU

Cambio en el número de trabajadores

Tasa de variación del Empleo No

Calificado Calificado No Calificado Calificado Sector

CIIU Descripción CIIU

Tasa de variación de la producción (en

porcentaje)

Cambio en el valor de la producción (Millones

de dólares) No Calificado Calificado Límite inferior Límite superior

401 Generación, captación y distribución de energía eléctrica. -0,59 -10,23 0,64 1,72 842 76 172 26

402-403 Fabricación de gas, suministro de combustibles gaseoso por tuberías y suministro de vapor de agua y agua caliente.

-0,24 -0,32 1,00 2,09 155 11 32 4

410 Captación, depuración y distribución de agua. -0,63 -0,37 0,60 1,69 45 4 9 1

45 Construcción 2,58 192,14 3,78 5,03 8142 130 1661 44 50-53, 55 Comercio al por mayor y al por

menor, reparación de vehículos automotores, efectos personales y enseres domésticos. Hoteles y restaurantes.

-0,52 -38,96 0,79 2,32 3172 117 647 40

Subtotal otros 0.84 142,25 1,61 2,63 12356 338 2520 114 Total bienes, servicios y otros -0.94 -8506,97 0,00 0,00 0 0 0 0

Fuente: Elaboración Propia

40

CUADRO No 25

Impacto Macroeconómico y de Bienestar de una Libera lización Completa De los Aranceles entre los EE.UU. y Perú

Variable Perú EE.UU.

Cambio porcentual del PBI nominal 1,96 0,01 Cambio porcentual del PBI real 0,28 0,00 Cambio porcentual del deflator del PBI 1,68 0,01 Cambio porcentual de los términos de intercambio 1,63 0,01 Cambio en la Recaudación Arancelaria de bienes (millones de dólares) -387,57 -942,69 Cambio en el Bienestar (millones de dólares) 365,08 91,52 Cambio en el Valor de Exportación de Bienes (millones de dólares) 1557,71 1085,61 Cambio en el Valor de Importación de Bienes (millones de dólares) 932,37 1566,37 Cambio en la Balanza Comercial de Bienes (millones de dólares) 625,34 -480,76 Cambio en el Valor de Exportación de Servicios (millones de dólares) -106,29 277,26 Cambio en el Valor de Importación de Servicios (millones de dólares) 294,45 219,16 Cambio en la Balanza Comercial de Servicios (millones de dólares) -400,74 58,10 Cambio en el Valor de Exportación de Otros (millones de dólares) -12,67 21,53 Cambio en el Valor de Importación de Otros (millones de dólares) 42,29 29,13 Cambio en la Balanza Comercial de Otros (millones de dólares) -54,95 -7,60 Cambio Total en la Balanza Comercial de Bienes y servicios (millones de dólares) 224,60 -422,66

Fuente: Elaboración propia

41

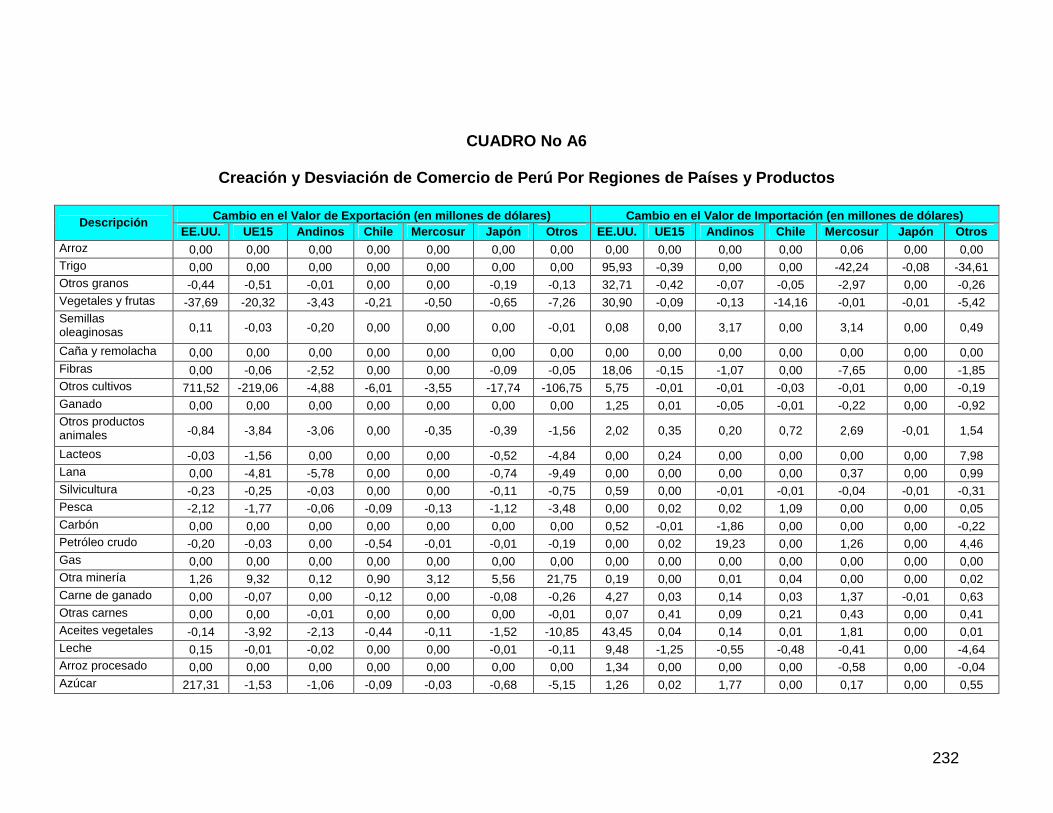

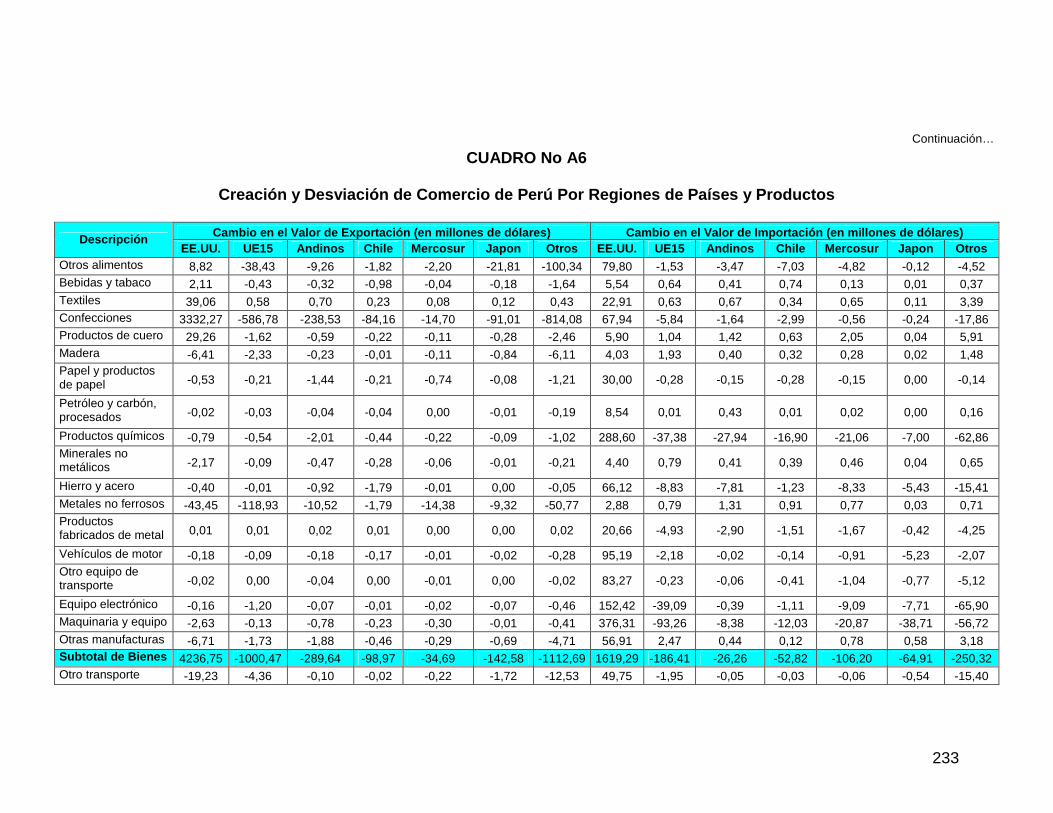

CUADRO No 26

Creación y Desviación del Comercio de Perú Por Regi ones de Países y Sectores CIIU

Cambio en el Valor de Exportación (en millones de d ólares) Cambio en el Valor de Importación (en millones de d ólares) Sectores/

Productos Descripción EE.UU. UE15 Andinos Chile MERCOSUR Japón Otros EE.UU. UE15 Andinos Chile MERCOSUR Japón Otros

011 Cultivos en general; cultivo de productos de mercado; horticultura

673,49 -239,98 -11,04 -6,22 -4,06 -18,67 -114,21 183,43 -1,06 1,90 -14,24 -49,67 -0,09 -41,84

012 Cría de animales -0,87 -5,41 -3,06 0,00 -0,35 -0,91 -6,41 3,28 0,60 0,15 0,71 2,47 -0,01 8,60 17,181 Fabricación de

productos textiles y prendas de vestir, excepto pieles de animales

3371,33 -591,02 -243,62 -83,92 -14,63 -91,64 -823,13 90,86 -5,21 -0,98 -2,65 0,45 -0,12 -13,48

020 Silvicultura, extracción de madera y actividades de servicios conexas

-0,23 -0,25 -0,03 0,00 0,00 -0,11 -0,75 0,59 0,00 -0,01 -0,01 -0,04 -0,01 -0,31

050 Pesca, explotación de criaderos de peces y granjas piscícolas; actividades de servicios relacionadas con la pesca

-2,12 -1,77 -0,06 -0,09 -0,13 -1,12 -3,48 0,00 0,02 0,02 1,09 0,00 0,00 0,05

10 Extracción de carbón y lignito; extracción de turba

0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,52 -0,01 -1,86 0,00 0,00 0,00 -0,22

42

Continuación…

CUADRO No 26

Creación y Desviación del Comercio de Perú Por Reg iones de Países y Sectores CIIU

Cambio en el Valor de Exportación (en millones de d ólares) Cambio en el Valor de Importación (en millones de d ólares) Sectores/ Productos Descripción

EE.UU. UE15 Andinos Chile MERCOSUR Japón Otros EE.UU. UE15 Andinos Chile MERCOSUR Japón Otros 111 Extracción de

petróleo crudo y gas natural

-0,20 -0,03 0,00 -0,54 -0,01 -0,01 -0,19 0,00 0,02 19,23 0,00 1,26 0,00 4.46

132 Extracción de minerales metalíferos no ferrosos, excepto los minerales de uranio y torio

1,26 9,32 0,12 0,90 3,12 5,56 21,75 0,19 0,00 0,01 0,04 0,00 0,00 0.02

151 Producción, procesamiento y conservación de carne, pescado, frutas, legumbres, hortalizas, aceites y grasas

8,68 -42,43 -11,39 -2,38 -2,32 -23,41 -111,46 127,60 -1,05 -3,10 -6,78 -1,21 -0,12 -3.46

152 Elaboración de productos lácteos 0,15 -0,01 -0,02 0,00 0,00 -0,01 -0,11 9,48 -1,25 -0,55 -0,48 -0,41 0,00 -4.64

153 Elaboración de productos de molinería, almidones y productos derivados del almidón, y de alimentos preparados para

0,00 0,00 0,00 0,00 0,00 0,00 0,00 1,34 0,00 0,00 0,00 -0,58 0,00 -0.04

43

Continuación… CUADRO No 26

Creación y Desviación del Comercio de Perú Por Reg iones de Países y Sectores CIIU

Cambio en el Valor de Exportación (en millones de d ólares) Cambio en el Valor de Importación (en millones de d ólares) Sectores/

Productos Descripción EE.UU. UE15 Andinos Chile MERCOSUR Japón Otros EE.UU. UE15 Andinos Chile MERCOSUR Japón Otros

154 Elaboración de otros productos alimenticios

217,31 -1,53 -1,06 -0,09 -0,03 -0,68 -5,15 1,26 0,02 1,77 0,00 0,17 0,00 0.55

155,160 Elaboración de Bebidas y de productos de Tabaco

2,11 -0,43 -0,32 -0,98 -0,04 -0,18 -1,64 5,54 0,64 0,41 0,74 0,13 0,01 0.37

19 Curtido y adobo de cueros; fabricación de maletas, bolsos de mano, artículos de talabartería y guarnicionaría

29,26 -1,62 -0,59 -0,22 -0,11 -0,28 -2,46 5,90 1,04 1,42 0,63 2,05 0,04 5.91

20 Producción de madera y fabricación de productos de madera y corcho, excepto muebles; fabricación de artículos de p

-6,41 -2,33 -0,23 -0,01 -0,11 -0,84 -6,11 4,03 1,93 0,40 0,32 0,28 0,02 1.48

21-222 Fabricación de papel y de productos de papel, y actividades de edición e impresión.

-0,53 -0,21 -1,44 -0,21 -0,74 -0,08 -1,21 30,00 -0,28 -0,15 -0,28 -0,15 0,00 -0.14

44

Continuación… CUADRO No 26

Creación y Desviación del Comercio de Perú Por Reg iones de Países y Sectores CIIU

Cambio en el Valor de Exportación (en millones de d ólares) Cambio en el Valor de Importación (en millones de d ólares) Sectores/

Productos Descripción EE.UU. UE15 Andinos Chile MERCOSUR Japón Otros EE.UU. UE15 Andinos Chile MERCOSUR Japón Otros

23 Fabricación de coque, productos de la refinación del petróleo y combustible nuclear

-0,02 -0,03 -0,04 -0,04 0,00 -0,01 -0,19 8,54 0,01 0,43 0,01 0,02 0,00 0.16

241-242 Fabricación de sustancias y productos químicos

-0,79 -0,54 -2,01 -0,44 -0,22 -0,09 -1,02 288,60 -37,38 -27,94 -16,90 -21,06 -7,00 -62.86

269,141 Fabricación de productos minerales no metálicos y extracción de productos de otras minas o canteras

-2,17 -0,09 -0,47 -0,28 -0,06 -0,01 -0,21 4,40 0,79 0,41 0,39 0,46 0,04 0.65

27 Fabricación de metales comunes -43,84 -118,94 -11,44 -3,59 -14,39 -9,32 -50,82 69,00 -8,04 -6,50 -0,32 -7,57 -5,40 -14.70

28 Fabricación de productos elaborados de metal, excepto maquinaria y equipo

0,01 0,01 0,02 0,01 0,00 0,00 0,02 20,66 -4,93 -2,90 -1,51 -1,67 -0,42 -4.25

341 Fabricación de vehículos automotores

-0,18 -0,09 -0,18 -0,17 -0,01 -0,02 -0,28 95,19 -2,18 -0,02 -0,14 -0,91 -5,23 -2.07

35 Fabricación de otros tipos de equipo de transporte

-0,02 0,00 -0,04 0,00 -0,01 0,00 -0,02 83,27 -0,23 -0,06 -0,41 -1,04 -0,77 -5.12

45

Continuación… CUADRO No 26

Creación y Desviación del Comercio de Perú Por Reg iones de Países y Sectores CIIU

Cambio en el Valor de Exportación (en millones de d ólares) Cambio en el Valor de Importación (en millones de d ólares) Sectores/

Productos Descripción EE.UU. UE15 Andinos Chile MERCOSUR Japón Otros EE.UU. UE15 Andinos Chile MERCOSUR Japón Otros

31, 32, 293 Fabricación de maquinaria y aparatos eléctricos, de equipo y aparatos de radio, televisión y comunicaciones, y aparatos de uso doméstico

-0,16 -1,20 -0,07 -0,01 -0,02 -0,07 -0,46 152,42 -39,09 -0,39 -1,11 -9,09 -7,71 -65.90

30, 33, 291, 292

Fabricación de instrumentos médicos, ópticos y de precisión y fabricación de relojes, de maquinaria de oficina, contabilidad e informática, de maquinaria de uso especial y de maquinaria de uso general

-2,63 -0,13 -0,78 -0,23 -0,30 -0,01 -0,41 376,31 -93,26 -8,38 -12,03 -20,87 -38,71 -56.72

36, 261 Industrias manufactureras, fabricación de muebles y fabricación de vidrio y productos de vidrio

-6,71 -1,73 -1,88 -0,46 -0,29 -0,69 -4,71 56,91 2,47 0,44 0,12 0,78 0,58 3.18

46

Continuación… CUADRO No 26

Creación y Desviación del Comercio de Perú Por Reg iones de Países y Sectores CIIU

Cambio en el Valor de Exportación (en millones de d ólares) Cambio en el Valor de Importación (en millones de d ólares) Sectores/

Productos Descripción EE.UU. UE15 Andinos Chile MERCOSUR Japón Otros EE.UU. UE15 Andinos Chile MERCOSUR Japón Otros

Subtotal de Bienes 4236.75 -

1000,47 -289,64 -98,97 -34,69 -142,58 -1112,69 1619,29 -186,41 -26,26 -52,82 -106,20 -64,91 -250,32

60, 630 Transporte por vía terrestre y por vía férrea. Actividades de transporte complementarias, actividades de agencias de viaje.

0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0.00

61 Transporte por vía acuática. 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0.00

62 Transporte por vía aérea. -0,04 -0,01 0,00 0,00 0,00 0,00 -0,03 0,10 0,02 0,00 0,00 0,00 0,00 0.08

64 Correo y telecomunicaciones. -0,10 -0,03 0,00 0,00 0,00 -0,01 -0,17 1,54 -0,10 0,00 0,00 0,00 -0,01 -0.32

65, 671 Intermediación financiera y actividades auxiliares, excepto la financiación de planes de seguros y de seguros.

-6,00 -1,41 -0,03 -0,01 -0,07 -0,55 -4,21 73,85 -12,87 -0,06 -0,20 -0,26 -0,75 -18.74

47

Continuación… CUADRO No 26

Creación y Desviación del Comercio de Perú Por Reg iones de Países y Sectores CIIU

Cambio en el Valor de Exportación (en millones de d ólares) Cambio en el Valor de Importación (en millones de d ólares) Sectores/

Productos Descripción EE.UU. UE15 Andinos Chile MERCOSUR Japón Otros EE.UU. UE15 Andinos Chile MERCOSUR Japón Otros

660,672 Financiación de planes de seguros y de pensiones, excepto los planes de seguridad social de afiliación obligatoria. Actividades auxiliares de la financiación de planes de seguros y de pensiones.

-6,14 -1,44 -0,03 -0,01 -0,07 -0,57 -4,41 75,49 -12,95 -0,06 -0,20 -0,26 -0,76 -18.98

71-74 Actividades empresariales y de alquiler

-1.63 -0.43 -0.01 0.00 -0.02 -0.16 -2.34 353.68 -130.66 -1.10 -0.34 -3.31 -3.84 -132.26

95, 923, 924

Actividades de bibliotecas, archivos y museos y otras actividades culturales, actividades deportivas y otras actividades de esparcimiento.

-19,23 -4,36 -0,10 -0,02 -0,22 -1,72 -12,53 49,75 -1,95 -0,05 -0,03 -0,06 -0,54 -15.40

48

Continuación… CUADRO No 26