el sistema tributario que requiere el paÍs · • como lo veremos en las siguientes diapositivas...

TRANSCRIPT

EL SISTEMA TRIBUTARIO QUE REQUIERE EL PAÍS

FERNANDO ZUZUNAGAJulio 2011

INDICE

� INTRODUCCIÓN: CARACTERÍSTICAS DEL SISTEMA

TRIBUTARIO QUE REQUERIMOS

� EL TRIBUNAL CONSTITUCIONAL: ACTOR PRINCIPAL DEL

QUEHACER TRIBUTARIO ACTUAL

� LA SEGURIDAD JURÍDICA EN LA RELACIÓN TRIBUTARIA

GENERADA ENTRE LA ADMINISTRACIÓN Y EL

CONTRIBUYENTE DESDE QUE EL TRIBUTO ES CREADO

HASTA QUE ES FISCALMENTE ADQUIRIDO

2

EL SISTEMA TRIBUTARIO QUE REQUERIMOS: CARACTERÍSTICAS

• NEUTRO

• EQUITATIVO IGUALDADUNIFORMIDAD

• EQUITATIVO

• SIMPLE

3

IGUALDADGENERALIDAD

CERTEZA / SEGURIDAD JURÍDICA

• Fundamentalmente el Tribunal Constitucional se pronuncia en

cuanto al ejercicio del Poder Tributario y a los límites de su uso

mediante sentencias recaídas en acciones de amparo y de

inconstitucionalidad

• Los pronunciamientos del Tribunal Constitucional obligan al

EL TRIBUNAL CONSTITUCIONAL COMO ACTOR DEL QUEHACER TRIBUTARIO ACTUAL

• Los pronunciamientos del Tribunal Constitucional obligan al

Tribunal Fiscal por el poder vinculante de ellos y en ejercicio del

control difuso a que están sujetos

• En este marco, hace más de 10 años el Tribunal Constitucional

ha dibujado el concepto de tributo que tiene nuestro sistema,

así como dado contenido a las garantías constitucionales

4

ENFOQUE DEL TRIBUNAL CONSTITUCIONAL RESPECTO DEL CONCEPTO TRIBUTO

• La definición del Tribunal Constitucional no contempla todos los elementos

para un adecuado test del concepto tributo

• No se advierte en las sentencias un adecuado contraste entre los hechos

materia de evaluación y el test

EL TRIBUNAL CONSTITUCIOAL COMO ACTOR DEL QUEHACER TRIBUTARIO ACTUAL

materia de evaluación y el test

• Como lo veremos en las siguientes diapositivas hay sentencias que al

abordar los límites al ejercicio de la potestad tributaria, tratarán elementos

que deberán incluir en el test del concepto tributo

• Muchas veces se confunden elementos que deben analizarse para

determinar si el ingreso tiene naturaleza tributaria, con aquellos

elementos que deben revisarse, cuando teniendo naturaleza tributaria,

podrían tratarse de exacciones inconstitucionales

5

EL TRIBUNAL CONSTITUCIONAL COMO ACTOR DEL QUEHACER TRIBUTARIO ACTUAL

CONCEPTO DOCTRINARIO

Relación Jurídica

ESTADO PARTICULAR

OBLIGACIÓNEX LEGE

• Obligación de dar comúnmente dinero

• Fuente en la Ley = Supuesto de hecho = Hipótesis de Incidencia => 5 aspectos

• Distinta a sanción

• Atiende a la capacidad contributiva

• Exigible coactivamente en uso de Ius Imperium 6

Prestación comúnmente

dineraria

EX LEGE

EL TRIBUNAL CONSTITUCIONAL COMO ACTOR DEL QUEHACER TRIBUTARIO ACTUAL

� No hace el test completo de los elementos indicados en

diapositiva anterior

� Concluye: A partir del artículo 74 de la Constitución, de la N II TP

C.T. y de la doctrina que, los elementos esenciales del tributo

SENTENCIAS:

C.T. y de la doctrina que, los elementos esenciales del tributo

son:

� Dura Gas y otros: STC 3303-03-AA/TC y 2058-03-AA/TC

7

a) Creación por leyb) Obligación pecuniaria basada en las Ius Imperiumc) Carácter coactivo pero distinto a sanción

EL TRIBUNAL CONSTITUCIONAL COMO ACTOR DEL QUEHACER TRIBUTARIO ACTUAL

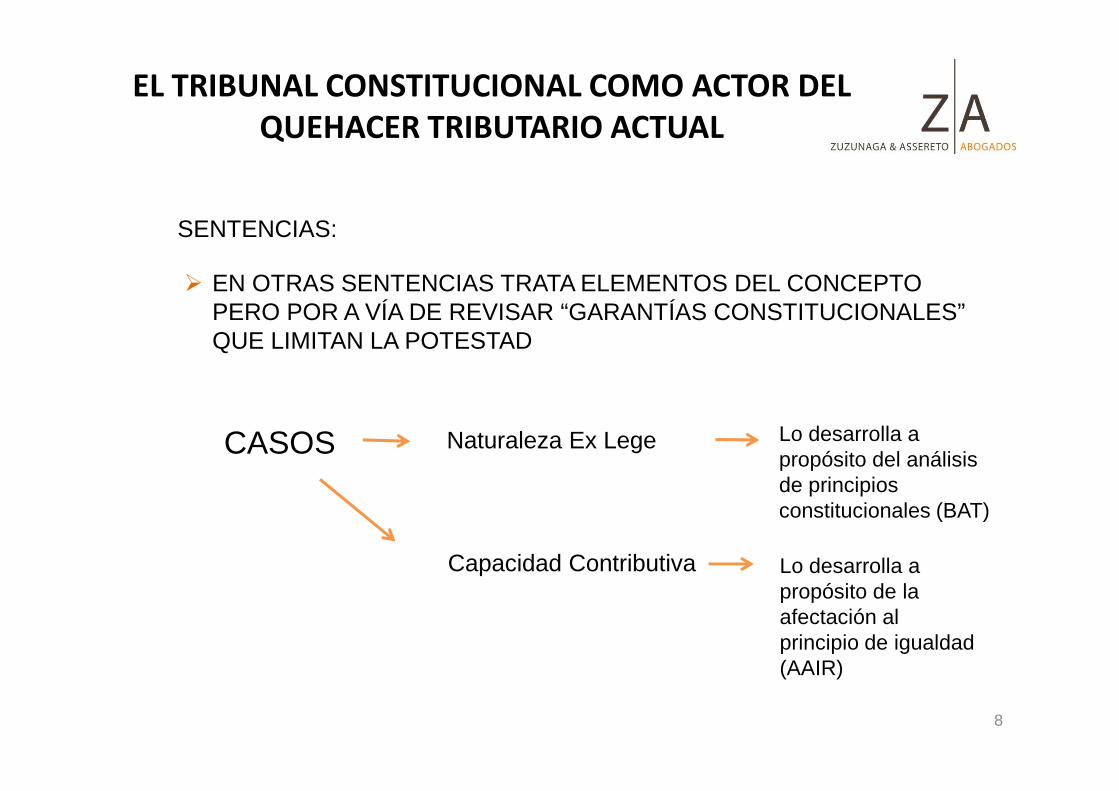

SENTENCIAS:

� EN OTRAS SENTENCIAS TRATA ELEMENTOS DEL CONCEPTO PERO POR A VÍA DE REVISAR “GARANTÍAS CONSTITUCIONALES” QUE LIMITAN LA POTESTAD

8

Lo desarrolla a propósito del análisis de principios constitucionales (BAT)

CASOS Naturaleza Ex Lege

Capacidad Contributiva Lo desarrolla a propósito de la afectación al principio de igualdad (AAIR)

EL TRIBUNAL CONSTITUCIONAL COMO ACTOR DEL QUEHACER TRIBUTARIO ACTUAL

SENTENCIAS: CASO BAT – AHI OIL y otros

• Legalidad: Sometimiento o subordinamiento al ordenamiento jurídico

• Reserva de Ley: Implica exigencia reguladora:

� Es materia reservada aquellos hechos que mínimamente deben estar contenidos en la

creación de un tributo: hecho imponible (en abstracto 4 aspectos), sujeto pasivo,

objeto y la cantidad de prestación

� La reserva de ley es relativa: Se respeta cuando por instrumento normativo idóneo se

regulan los elementos esenciales, por lo que todo aquello adicional puede ser delegado

para su regulación a la norma reglamentaria en términos de complementariedad más

nunca de manera independiente.

9

STC 2762-02-AA/TC, 2302-03-AA/TC, 2058-03-AA/TC, 3303-03-AA/TC, 06626-06-AA/TC, 06089-06-AA/TC

� La capacidad contributiva tiene un nexo indisoluble con el hecho sometido a

imposición, es decir siempre que se establezca un tributo, éste debe guardar

relación con la capacidad económica de los sujetos

� Concepto jurídico indeterminado

EL TRIBUNAL CONSTITUCIONAL COMO ACTOR DEL QUEHACER TRIBUTARIO ACTUAL

SENTENCIAS: CASO AAIR y otros

• CAPACIDAD CONTRIBUTIVA

� Concepto jurídico indeterminado

� Reparto equitativo (igual a iguales y desigual a desiguales)

� Aptitud del contribuyente para ser sujeto pasivo evidenciada por hechos

reveladores de riqueza (capacidad económica)

� Para el caso de las tasas y contribuciones si bien se debe procurar atenderse a este

principio, su legitimación constitucional es el principio de solidaridad

10

STC 0033-04-AI/TC, 2302-03-AA/TC, 646-96-AA/TC, 680-96-AA/TC, 0053-04-PI/TC, 2727-02-AA/TC, 0004-04-AI/3TC, 0011-04-AI/TC a 0016-04-AI/TC y 0027-04-AI/TC

EL TRIBUNAL CONSTITUCIONAL COMO ACTOR DEL QUEHACER TRIBUTARIO ACTUAL

Desaciertos en Sentencias TC por falta de un test completo:

a) ITF (21/09/04)

b) FONAVI (03/09/07)b) FONAVI (03/09/07)

c) Aguas subterráneas (16/06/09)

d) Extracción de materiales (27/04/10)

11

PREDICTIBILIDAD EN LA RELACIÓN JURÍDICO TRIBUTARIAADMINISTRACIÓN / CONTRIBUYENTE

PREDICTIBILIDAD EN LA RELACIÓN JURÍDICO TRIBUTARIAADMINISTRACIÓN / CONTRIBUYENTE

� ¿Qué hace que se llegue a S/.84,000’ de deuda en elreducido universo de contribuyentes que tenemos?

EXIGIBILIDAD DE LA

D.T. Formal

� ¿En qué estado de la cobranza se encuentra esa deuda?

13

41.7% IMPUGNADOReclamo: 3,532Apelación: 31,692

58.3% COACTIVA

DE LA OBLIGACIÓN D.T. Procesal

PREDICTIBILIDAD EN LA RELACIÓN JURÍDICO TRIBUTARIAADMINISTRACIÓN / CONTRIBUYENTE

¿Cómo evitar que esta situación se repita en el tiempo?

� Métodos de cobranzas de Sunat eficientes� Procedimientos impugnatorios eficientes

Métodos de Cobranza

14

Comportamiento del deudor; o,

Cobranza infructuosa

� Medidas coactivas en Procedimientos de Cobranza Coactiva (Art. 118 CT)� Medidas cautelares previas (art. 56 CT)

PREDICTIBILIDAD EN LA RELACIÓN JURÍDICO TRIBUTARIAADMINISTRACIÓN / CONTRIBUYENTE

PROCEDIMIENTO IMPUGNATORIO

Contribuyente: LABERINTOSA

Tributo y Período: IR – 2006 IGV – 2006

15

IGV – 2006IR – 2007

Fiscalización: De 2010 a 2011

Notificaciones: Resoluciones Determinación 06/11Resoluciones Multa 06/11

PREDICTIBILIDAD EN LA RELACIÓN JURÍDICO TRIBUTARIAADMINISTRACIÓN / CONTRIBUYENTE

PROCEDIMIENTO IMPUGNATORIO

I. REPARO POR OPERACIONES NO REALES 2006

a) Se cuestiona que un subcontratista haya prestado un servicio de

16

a) Se cuestiona que un subcontratista haya prestado un servicio deconstrucción por 15’000 que a su vez fue parte, de otro queLABERINTOSA refacturó a su cliente por 18’000

b) Crédito Fiscal reparado IGV (2’700) => tributo adeudado

PREDICTIBILIDAD EN LA RELACIÓN JURÍDICO TRIBUTARIAADMINISTRACIÓN / CONTRIBUYENTE

PROCEDIMIENTO IMPUGNATORIO

c) Se deduce los 15’000 para IR,lo que ocasiona un impuestoreparado de (4’500) => Tributo adeudado

d) No se detrae el ingreso compu-tado por 18’000, consecuenciade la refacturación y que signi-

II. REPARO POR SUPUESTOS GASTOS DE PUBLICIDAD 2007

Se cuestionan gastos de publicidad que para Sunat

califican de representación

3 cuentas cuestionadas x 2’000,

Tributo insoluto 60017

de la refacturación y que signi-fica un mayor impuesto de 5’400

e) En IR se tendría un efecto afavor del contribuyente de 900

LA CONTROVERSIA: RECLAMACIÓN SUNAT

9 meses

Notificación de la Resolución de Intendencia

Pruebas-Documentos-Inspección

30 días útiles

20 días útilesPlazo para

Notificación de la RD/RM /otros

PREDICTIBILIDAD EN LA RELACIÓN JURÍDICO TRIBUTARIAADMINISTRACIÓN / CONTRIBUYENTE

18

9 mesesPlazo para emitir la

Resolución

Plazo parapresentar

la reclamación

Día 1 Presentación de la reclamación Día 29

• Suele demorar en total un año. No se advierten demoras• Es un procedimiento donde quien resuelve es la propia Sunat y si la materia

controvertida es sobre cuestión de puro derecho tiende a mantener la posición de fiscalización

LA CONTROVERSIA: APELACIÓN TRIBUNAL FISCAL

Notificación de la

Pruebas-Documentos-Inspección

30 días útilesEn la práctica el término para resolver se prolongaaproximadamente 4 años

PREDICTIBILIDAD EN LA RELACIÓN JURÍDICO TRIBUTARIAADMINISTRACIÓN / CONTRIBUYENTE

19

12 mesesPlazo para emitir la

Resolución

5 días útilesSolicitud de aclaración, ampliación o corrección, el cual debeser resueltopor el TribunalFiscal dentro de 5 días útiles

Notificación de la Resolución del Tribunal Fiscal

Entrega del expediente por SUNAT al Tribunal Fiscal Día 60

(2 meses)

Notificación de la Resolución de Intendencia

30 días útiles

15 días útilesPlazo para

presentarla apelación

Día 1 Presentación de la apelación

Día 22

14 meses

aproximadamente 4 años

INGRESO DE EXPEDIENTES AL TRIBUNAL FISCAL (Al 30 de Mayo del 2011)

PREDICTIBILIDAD EN LA RELACIÓN JURÍDICO TRIBUTARIAADMINISTRACIÓN / CONTRIBUYENTE

INGRESOS APROXIMADOS: 14,500

SALIDAS APROXIMADAS: 20,000

-------------

5,600

Fuente: www.mef.gob.pe20

EVOLUCIÓN DEL PASIVO DE EXPEDIENTES DEL TRIBUNAL FISCAL(Al 30 de Mayo del 2011)

PREDICTIBILIDAD EN LA RELACIÓN JURÍDICO TRIBUTARIAADMINISTRACIÓN / CONTRIBUYENTE

21

� De 30,000 a 24,000 aprox.

� ¿En cuánto tiempo más se culminará con el pasivo?

� Si se evacúan entre 5,000 y 6,000 en exceso a los que entran requeriríamos aproximadamente 4 años

Fuente: www.mef.gob.pe

• LABERINTOSA decide impugnar y en Primera Instancia, la

SUNAT confirma los valores mediante la correspondiente R.I.

• ¿Qué pasa en Segunda Instancia?

RTF se emite el 2015 => ¿Revoca?

PREDICTIBILIDAD EN LA RELACIÓN JURÍDICO TRIBUTARIAADMINISTRACIÓN / CONTRIBUYENTE

22

RTF se emite el 2015 => ¿Revoca?¿Confirma?¿Nula?

PREDICTIBILIDAD EN LA RELACIÓN JURÍDICO TRIBUTARIAADMINISTRACIÓN / CONTRIBUYENTE

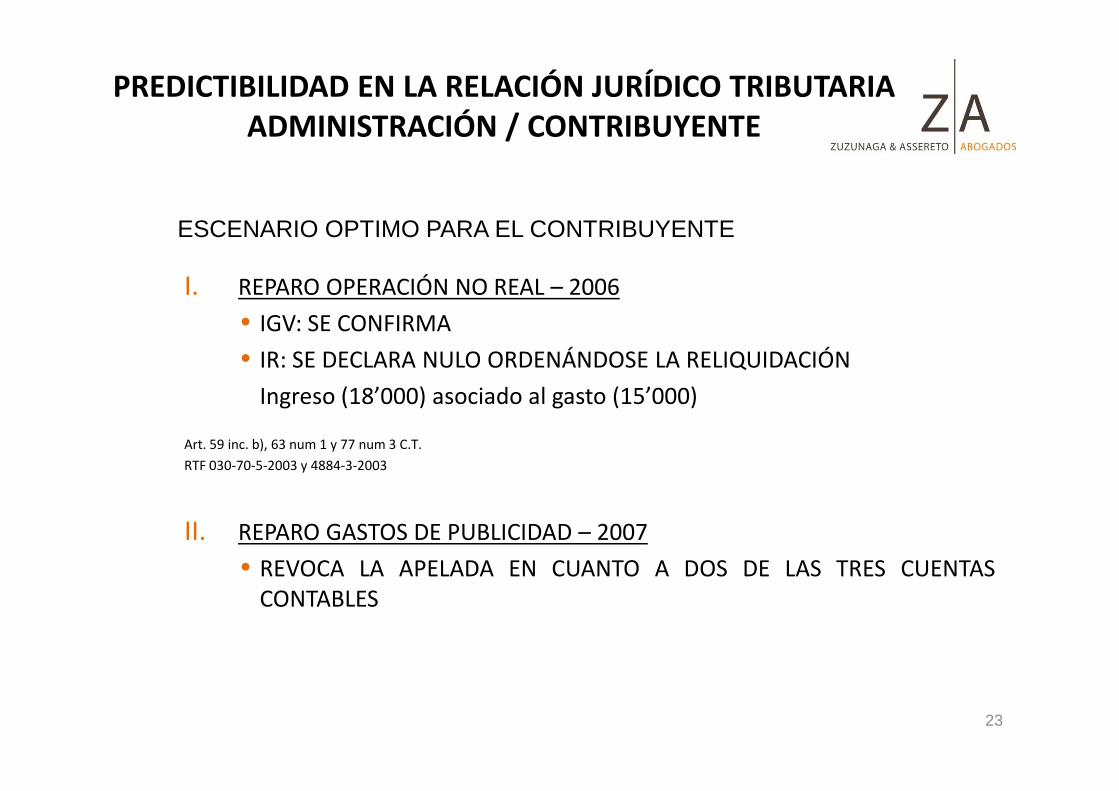

ESCENARIO OPTIMO PARA EL CONTRIBUYENTE

I. REPARO OPERACIÓN NO REAL – 2006

• IGV: SE CONFIRMA

• IR: SE DECLARA NULO ORDENÁNDOSE LA RELIQUIDACIÓN

Ingreso (18’000) asociado al gasto (15’000)

23

Ingreso (18’000) asociado al gasto (15’000)

Art. 59 inc. b), 63 num 1 y 77 num 3 C.T.

RTF 030-70-5-2003 y 4884-3-2003

II. REPARO GASTOS DE PUBLICIDAD – 2007

• REVOCA LA APELADA EN CUANTO A DOS DE LAS TRES CUENTASCONTABLES

LA CONTROVERSIA: EL CUMPLIMIENTO SUNAT

Notificaciónde la Resolucióndel Tribunal Fiscal

Plazo de inicio del procedimiento:15 días útiles

Plazo de emisión de la Resolución de Sunat en ejecución de la Resolución del Tribunal Fiscal (4

*En la práctica puede tomar aproximadamente de 1 año a a ño y medio

Día 1 Día 21

PREDICTIBILIDAD EN LA RELACIÓN JURÍDICO TRIBUTARIAADMINISTRACIÓN / CONTRIBUYENTE

24

ejecución de la Resolución del Tribunal Fiscal (4 meses) *

� REPARO 2006 OPERACIÓN NO REAL: Reliquida IR: Ingresos 18’000Gastos (15’000)

3’000 => 900 Pago en excesoPRESCRITO

Cobra IGV => Tributo 2’700InteresesMultas

� REPARO 2007 REVOCANDO LA APELADAEN DOS DE LAS TRES CUENTAS: Requiere nueva información y ante la falta de

ella acota en cumplimiento las 3 cuentas

� OPCIÓN PARA EL CONTRIBUYENTE

� MEDIDAS CORRECTIVAS PARA

PREDICTIBILIDAD EN LA RELACIÓN JURÍDICO TRIBUTARIAADMINISTRACIÓN / CONTRIBUYENTE

NUEVA IMPUGNACIÓN T.F.

REGULAR NULIDAD

25

� MEDIDAS CORRECTIVAS PARA

EVITAR PROLONGAR PROCESOSREGULAR NULIDAD REGULAR EL CUMPLIMIENTO

Aprox. 2 añosAprox. 2 añosPlazo paraapelar5 días útiles

RTF

Plazo para demandar3 meses Aprox . 1.5 años

Plazo paraRecurso de Casacion10 días útiles

LA CONTROVERSIA: FASE JUDICIAL

PREDICTIBILIDAD EN LA RELACIÓN JURÍDICO TRIBUTARIAADMINISTRACIÓN / CONTRIBUYENTE

26

Presentación de la Demanda ante el

JuzgadoEspecializaco

(Primera Instancia)

Notificación de la Sentencia de la

Sala Especializada

Presentación del Recurso de Casación ante la Corte Suprema

Presentación de la apelación ante la Corte Superior (Sala Especializada) (2da. Instancia)

Notificaciónde la Sentenciade la Corte Suprema

En la práctica todo el procedimiento podría tomar aproxi madamente 5 a 6 años

PREDICTIBILIDAD EN LA RELACIÓN JURÍDICO TRIBUTARIAADMINISTRACIÓN / CONTRIBUYENTE

ALGUNAS PROPUESTAS

� En cuanto a evitar precedentes confusos y engorrosos

• Adoptar un sistema de rebaja desanciones y controversias en trámite

• Regular el quehacer de Sunat en casos denulidades y de etapas de cumplimiento

27

nulidades y de etapas de cumplimiento

• Limitar la posibilidad que Sunat recurra alPoder Judicial contra las RTF’s

� En cuanto a evitar cobranzas coactivas infructuosas

• Implementar un eficiente sistema demedidas cautelares previas cuando elcumplimiento del deudor lo requiera oexistan razones para advertir que lacobranza será posteriormenteinfructuosa