el presupuesto y la administracion, su relacion

DESCRIPTION

Presentación sobre el presupuesto y la administración y su relación con la auditoria.TRANSCRIPT

EL PRESUPUESTO Y LA ADMINISTRACION, SU

RELACION CON LA AUDITORIA

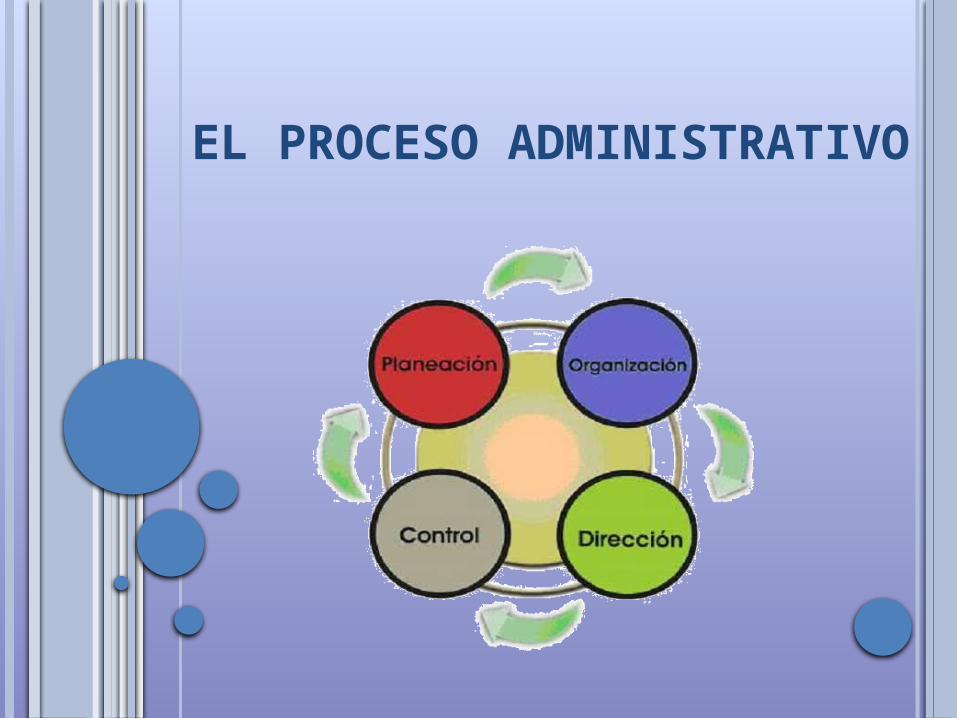

EL PROCESO ADMINISTRATIVO

DEFINICION DE ADMINISTRACION

Se puede definir administración como el proceso de planificar, organizar, dirigir y controlar el uso de los recursos y las actividades de trabajo con el propósito de lograr los objetivos o metas de la organización de manera eficiente y eficaz.

PROCESO ADMINISTRATIVO

Proceso AdministrativoPlaneación

Organización

Integración Ejecución

Dirección

Control

PLANEACIÓN Se fija alguna meta y estipula qué pasos debería seguir para llegar hasta ella.

Principios Factibilidad Objetividad y Cuantificación Flexibilidad Unidad Del Cambio de Estrategias

ELEMENTOS DE LA PLANEACIÓN

Objetivos

Misión

Visión

ORGANIZACIÓN

Distribuir o señalar las necesarias actividades de trabajo entre los miembros del grupo e indicar la participación de cada miembro del grupo.

Principios

Del objetivo

Especialización

Jerarquía

Paridad de autoridad y

responsabilidad

Unidad de mando

Difusión

Amplitud o tramo de control

De la coordinación

Continuidad

ELEMENTOS DE LA ORGANIZACIÓN

Metas

Recursos Humanos

Recursos MaterialesInformación

Objetivos

INSTRUMENTOS DE LA ORGANIZACIÓN

Organigramas

Manual de funciones

DIRECCIÓN

Comprende la influencia del administrador en la realización de planes, obteniendo una respuesta positiva de sus empleados mediante la comunicación, la supervisión y la motivación.

PRINCIPIOS DE LA DIRECCIÓN

De los objetivos generales de la

entidad

Impersonalidad de mando

De la supervisión directa

De la vía jerárquica De la resolución del conflicto

Aprovechamiento del conflicto

ELEMENTOS DE LA DIRECCIÓN

Motivación

Comunicación

Liderazgo

CONTROL

Es una etapa primordial en la administración, ya que, aunque una entidad cuente con magníficos planes, una estructura organizacional adecuada y una dirección eficiente, el ejecutivo no podrá verificar cuál es la situación real de la organización si no existe un mecanismo que se cerciore e informe si los hechos van de acuerdo con los objetivos.

PRINCIPIOS

Equilibrio Ningún control será válido si no se

fundamenta en los objetivos De la oportunidad De los objetivos De las desviaciones De la contabilidad De excepción De la función controladora

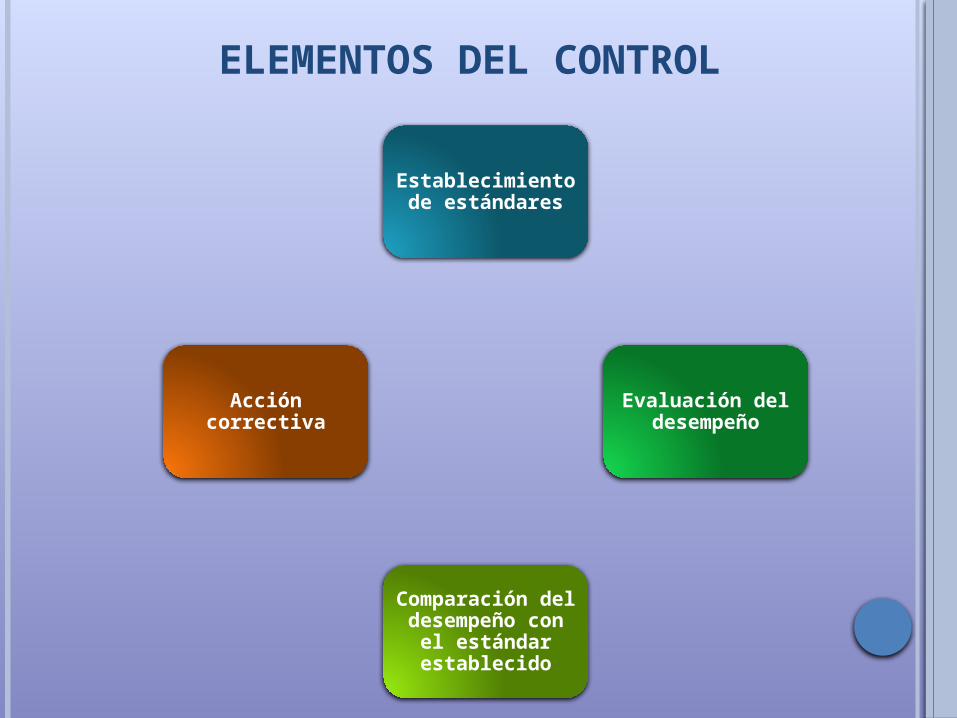

ELEMENTOS DEL CONTROL

Establecimiento de estándares

Evaluación del desempeño

Comparación del desempeño con

el estándar establecido

Acción correctiva

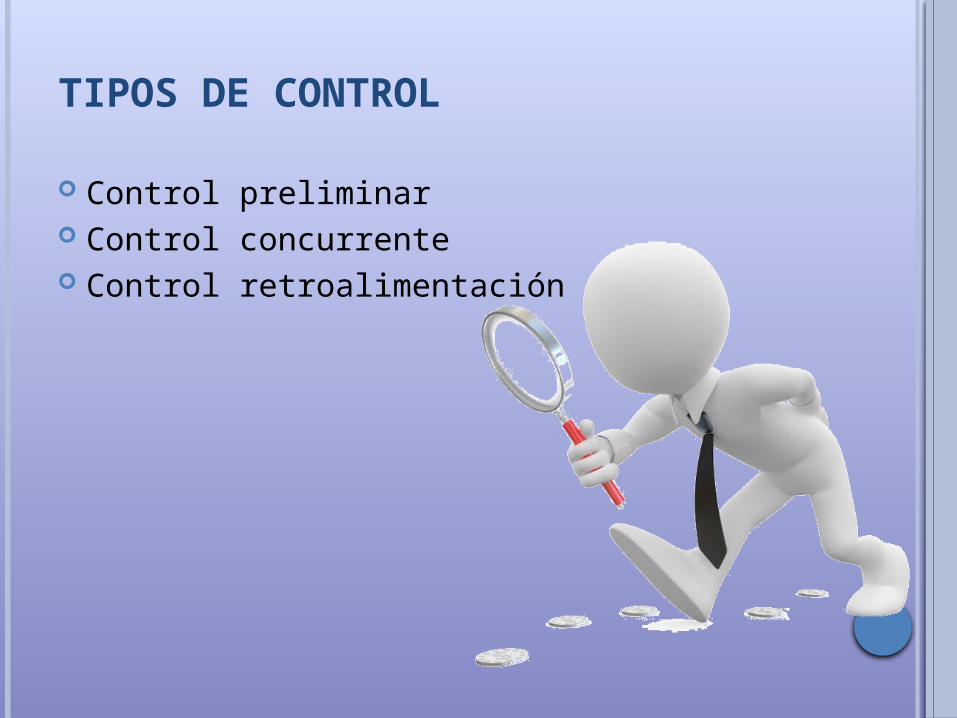

TIPOS DE CONTROL

Control preliminar Control concurrente Control retroalimentación

EL PRESUPUESTO EN EL PROCESO ADMINISTRATIVO

PRESUPUESTO

Es una estimación cuantitativa formal programada de manera sistemática, de las condiciones de operación y de los resultados a obtener por una entidad en un periodo determinado, adoptando las estrategias necesarias para lograrlo.

EL PRESUPUESTO Y LA GERENCIA

En las actividades comerciales actuales, la mayor o menor eficiencia de un gerente se refleja en las utilidades monetarias de una entidad, las cuales se alcanzan en grado máximo si este planifica sus acciones futuras.

LA PLANEACIÓN Y EL PRESUPUESTO

• Se aplican estos estándares en la determinación del presupuesto

• Se pondera el valor de estas actividades.

• Se fijan estándares respecto a la actuación futura

• Se planean las actividades y actuación del personal

• Se determina si los recursos estarán disponibles para ejecutar las actividades.

• Se escogen aquellas decisiones que traigan mayores beneficios a la entidad.

• Se piensa en todas las actividades que se puedan realizar

• Se integran políticas y decisiones que la dirección de la entidad pueden adoptar ante determinadas situaciones.

Planeación Presupuesto

Presupuesto

Planeación

LA DIRECCIÓN Y EL PRESUPUESTO

El control presupuestal, es el medio de mantener el plan de operaciones dentro de límites razonables. Mediante él, se comparan los resultados reales frente a los presupuestados, se determinan variaciones y se suministran a la administración elementos de juicio para la aplicación de acciones correctivas.

CLASIFICACIÓN DE LOS PRESUPUESTOS

Según la flexibilidad• Rígidos, estáticos, fijos o asignados• Flexibles o Variables

• Según el período de tiempo que cubran A corto plazo A largo plazo

• Según el campo de aplicabilidad en la entidad De operación o económicos Financieros

• Según el sector en el cual se utilicen Presupuesto del sector público Presupuesto del sector privado

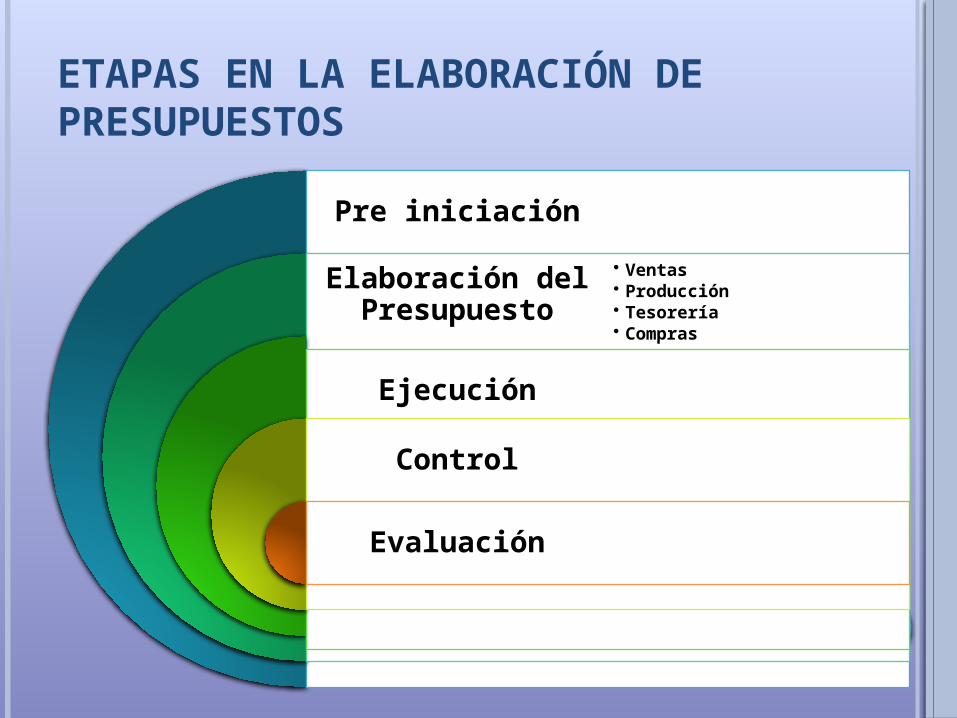

ETAPAS EN LA ELABORACIÓN DE PRESUPUESTOS

Pre iniciación

Elaboración del Presupuesto

Ejecución

Control

Evaluación

• Ventas• Producción• Tesorería• Compras

MÉTODOS PARA PRESUPUESTAR

Estimación directa de los agentes vendedores

Económico-administrativo

Estadísticos

Presupuesto base cero

CONTROL PRESUPUESTARIO

CONTROL PRESUPUESTARIO

El control presupuestario es uno de los más importantes sistemas integrados de control de la actividad económico-financiera de cualquier entidad, ya que constituye una fase fundamental dentro de la gestión presupuestaria y esta orientado a determinar diferentes objetivos, pero los más importantes son los siguientes:

•Compara los datos reales con los objetivos fijados

•Cuantificar e interpretar las posibles diferencias

•Adoptar las medidas correctoras oportunas

•Seguimientos y control de la implantación de las anteriores medidas

PROCESO DE CONTROL

Los procesos de control son técnicas y sistemas de control que son esencialmente son los mismos procesos y técnicas que utiliza la entidad año con año para la implementación y aplicación del control presupuestario en las diferentes áreas de la entidad, ya sea dinero en efectivo, procedimientos rutinarios de oficina, calidad del producto o cualquier otra acción dentro de la entidad, por ello es necesario aclarar, que para ejercer el proceso de control en una organización, y sin importar que se va a controlar, existen tres pasos básicos que son:

•Establecimiento de normas, parámetros y métodos

•Medición del desempeño o resultado obtenido

•Ejecución de las acciones correctivas

CONTROL PRESUPUESTARIO DE INGRESOS Y GASTOS

Para poder obtener un buen presupuesto de los ingresos y gastos de la entidad es necesario analizar cada uno de los siguientes elementos:

Creación y control de partidas presupuestales que se utilizarán en la definición de los presupuestos.

Permite ejercer un control adecuado de las operaciones que requieren solicitud de fondos, accesos y ejecución de presupuestos por usuario.

Posibilidad de generar ampliaciones o reducciones de los montos presupuestados sin perder el presupuesto original.

Capacidad para definir, estructurar y distribuir el presupuesto inicial.

Consultas de saldos y movimientos. Copia de cuentas contables a partidas presupuestales. Definición de la estructura y distribución del presupuesto

inicial. Permite cierres por período y por presupuesto.

Manejo de múltiples presupuestos tanto por estados presupuestales como por períodos; éstos pueden ser variables y se tiene la posibilidad de ampliarlos.

Manejo de transacciones presupuestales de afectación doble con las siguientes opciones para el registro de movimientos que afecten presupuestos como los siguientes movimientos:

a) Movimientos de asignación y de modificación presupuestal (aumentos o disminuciones a un presupuesto creado).

b) Movimientos de apartado presupuestal. c) Movimientos que reconocen transacciones, los cuales

producen ingresos o gastos pendientes de recibir o pagar (ventas y compras a crédito).

d) Movimientos por cobros o pagos de contado y para cobros o pagos de crédito previos.

e) Movimientos que afectan la disponibilidad de apartados definidos en un presupuesto y de reclasificación.

CONTROL Y PRESUPUESTO DE EFECTIVO

La planificación y el control de las entradas de efectivo, de las salidas de efectivo y el correspondiente financiamiento, constituyen una importante función en todas las entidades. La presupuestación del efectivo es una forma eficaz de planificar y controlar las salidas de éste, de evaluar las necesidades del mismo y de hacer uso provechoso de su excedente, Además, la administración de las disponibilidades monetarias constituye un punto medular de la gestión financiera, de ella dependen la planificación y el control de la inversión , y que al momento que se requiera del efectivo este tenga una disponibilidad inmediata.

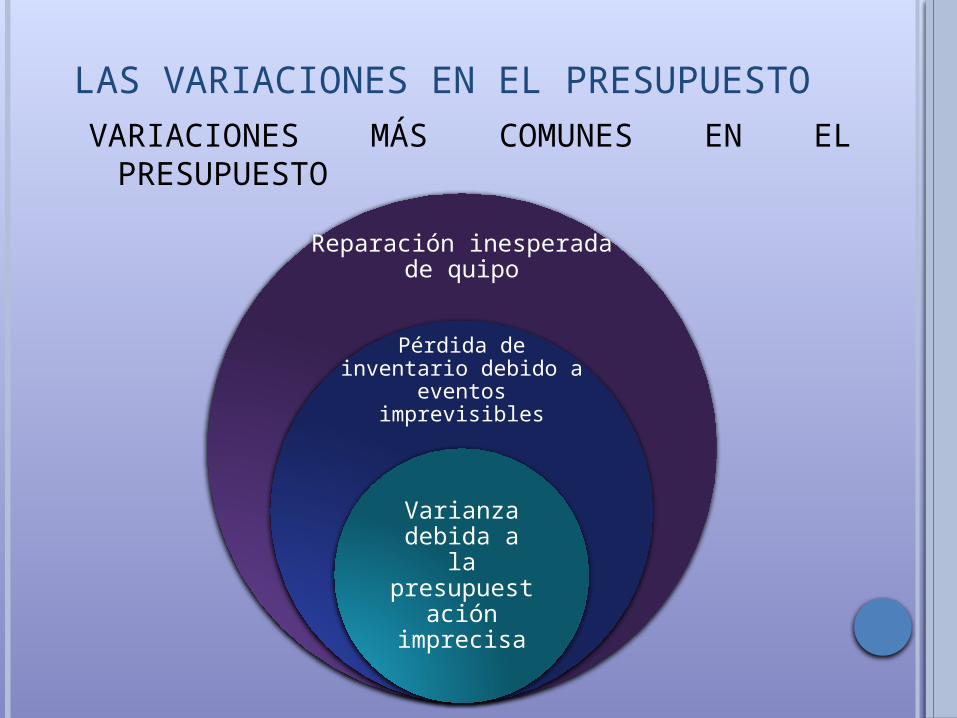

LAS VARIACIONES EN EL PRESUPUESTOVARIACIONES MÁS COMUNES EN EL

PRESUPUESTO

Reparación inesperada de quipo

Pérdida de inventario debido a eventos

imprevisibles

Varianza debida a la

presupuestación

imprecisa

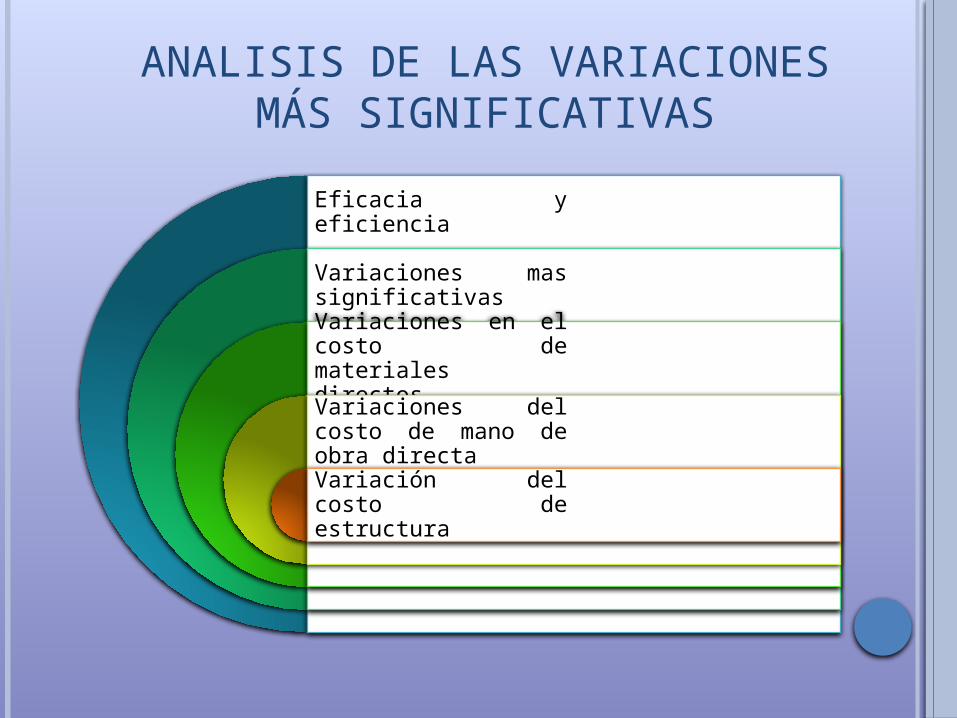

ANALISIS DE LAS VARIACIONES MÁS SIGNIFICATIVAS

Eficacia y eficiencia

Variaciones mas significativas

Variaciones en el costo de materiales directos Variaciones del costo de mano de obra directa

Variación del costo de estructura

PROCEDIMIENTOS PARA QUE EL CONTROL Y PRESUPUESTO SEAN CONSIDEREDOS COMO PROCEDIMIENTOS DEAUDITORIA

Todos los procedimientos que se realicen en la elaboración de un presupuesto tendrá controles, por lo tanto cada uno de los controles que se empleen, implanten y se analicen serán controles para la auditoria interna de la entidad, ya que cada control aplicado en la elaboración y cumplimiento del presupuesto debe estar acorde a la necesidad de cada área, por lo tanto forman parte de los procedimientos de control de la auditoria interna de toda entidad, si nos damos cuenta cuando elaboramos un presupuesto tomamos en cuenta cada área de la entidad, así mismo lo implantamos y adecuamos a sus necesidades, desde ese momento el control y el presupuesto ya pasan a ser controles y procedimientos de la auditoria interna de la entidad.

CASO PRACTICO

POR

SU

ATENCIÓN

GRACIAS