el me rcado del vino en méxico - portada - agronegocios · listado de direcciones de ... tras dos...

TRANSCRIPT

El mercado

del vino

en México Febrero 2014

Este estudio ha sido realizado por

Pablo Girón Martínez, bajo la supervisión de la Oficina Económica y Comercial

de la Embajada de España en México

EL MERCADO DEL VINO EN MÉXICO

2222

Oficina Económica y Comercial de la Embajada de España

en México DF

ÍNDICE

1. RESUMEN EJECUTIVO 3

2. DEFINICIÓN DEL SECTOR 5

1. Definición y características del sector y subsectores relacionados 5

3. OFERTA – ANÁLISIS DE COMPETIDORES 6

1. Análisis cuantitativo 6

2. Análisis cualitativo 18

4. DEMANDA 21

1. Tendencias generales del consumo 21

2. Análisis del comportamiento del consumidor 28

5. PRECIOS 31

1. Segmentación de precios 31

6. PERCEPCIÓN DEL PRODUCTO ESPAÑOL 33

1. Percepción del producto español 33

7. CANALES DE DISTRIBUCIÓN 34

1. Análisis cuantitativo 34

2. Análisis cualitativo 42

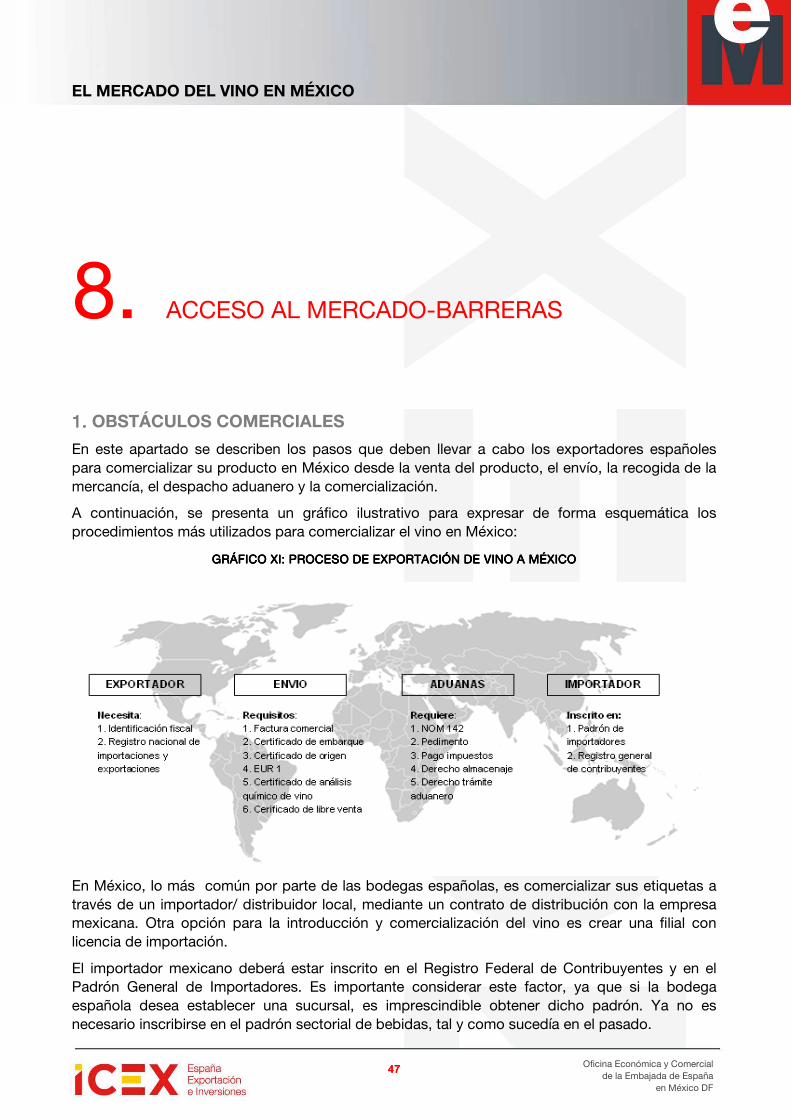

8. ACCESO AL MERCADO-BARRERAS 47

1. Obstáculos comerciales 47

9. INFORMACIÓN PRÁCTICA Y ANEXOS 53

1. Informes de ferias 53

2. Cálculo de impuestos 54

3. Formato de los autoservicios 56

4. Listado de direcciones de interés 57

EL MERCADO DEL VINO EN MÉXICO

3333

Oficina Económica y Comercial de la Embajada de España

en México DF

1. RESUMEN EJECUTIVO

El mercado mexicano del vino está en una fase de crecimiento en la que está experimentando profundos cambios, tanto a nivel nacional, como internacional. La oferta disponible de cara al consumidor final se ha incrementado a través de los diferentes canales de distribución y comercialización, con una fuerte presencia en el mercado de productos importados, frente a una producción todavía moderada de vinos mexicanos.

Actualmente, la producción de vino en México sigue siendo muy inferior al volumen de vino importado, aunque va ganando presencia en el mercado gracias, sobre todo, a su aceptación y consumo por parte del público joven.

Aproximadamente el 70% del vino que se consume en México procede del exterior. En 2013, a falta de conocer los datos de importación del mes de diciembre, se importaron 51,2 millones de litros, la cifra más alta de la historia (hasta ahora, el techo se había registrado en 2008, con 48 millones de litros). Del mismo modo, si analizamos las cifras en valor, 2013 ha sido un año record y, por primera vez, las importaciones superaron los 200 millones de dólares. Con estos datos, el precio medio del vino importado es de 4,04 dólares por litro, un 6,5% inferior al de 2012, cuando se alcanzó el máximo histórico de 4,32 dólares por litro, tras dos años de incrementos sucesivos.

Desde el año 2000, la demanda de vino ha ido creciendo a un ritmo muy importante, lo que se ve reflejado en el crecimiento de las importaciones. Así, si comparamos las importaciones correspondientes al período enero-noviembre de 2013 con el período enero-noviembre de 2012, las importaciones totales de vino en México crecieron un 21,26% en valor y un 28,20% en volumen. Sin embargo, a pesar de estos crecimientos, el consumo per cápita en México sigue distando mucho (0,75 litros per cápita, según los expertos) del de países eminentemente productores, como España (20 litros per cápita), Italia o Francia.

Por otro lado, el perfil del consumidor de vino en México ha variado. Ya no sólo está representado por hombres de mediana edad con un perfil socio-económico medio-alto y alto, sino que hay un segmento más joven y dinámico de la población, hacia el que muchas de las casas de vinos han empezado a dirigir algunas de sus etiquetas.

Cabe resaltar que en México actualmente hay un número importante de marcas (más de 4.000 etiquetas de las que más de 1.500 son españolas) para el nivel de consumo en el país: se estima que tan solo dos millones y medio de personas consumen vino, de las cuales, la mitad consumirían el 80%. Este hecho provoca una cierta saturación en el mercado de cara a la introducción de nuevas marcas, si bien es cierto que siguen existiendo nichos de mercado para

EL MERCADO DEL VINO EN MÉXICO

4444

Oficina Económica y Comercial de la Embajada de España

en México DF

determinados vinos. El vino que más se consume es el vino tinto, que representa más de la mitad de las ventas, mientras que otros tipos, como el blanco o el espumoso se quedan en un 14 y 12 por ciento del volumen vendido, respectivamente.

España es el principal proveedor de vino a México en términos de valor, con una cuota de mercado del 29,2% del total de las importaciones en 2013 (hasta noviembre).

Chile lidera el ranking en importaciones en términos de volumen (litros), después de que los dos últimos años España ocupara ese puesto. Mientras que en 2013 el volumen de vino importado de España se mantuvo constante, en torno a 13 millones de litros (12,7 hasta noviembre), las importaciones de Chile aumentaron un 45%, alcanzando en 2013 (hasta noviembre) los 16,2 millones de litros.

El vino español goza de gran prestigio, en especial las D.O. Rioja y Ribera del Duero, las más conocidas entre los consumidores. No obstante, en los últimos años ha aumentado el interés por parte de los importadores en trabajar con vinos de otras regiones españolas, lo cual ayuda a la entrada de nuevos vinos en el mercado mexicano.

La forma de entrada en México se realiza de forma tradicional, es decir, a través de un importador/distribuidor local que comercializa el vino entre los puntos de consumo. También existe la posibilidad de exportar directamente a grandes cadenas de autoservicio y tiendas especializadas, aunque dependerá del volumen y rotación del producto existente en sus lineales. La facturación por la venta de vino es superior en el canal horeca que en el comercio detallista, con porcentajes del 63,6% y 36,4% respectivamente1. Sin embargo, en términos de volumen la situación es opuesta: en el canal horeca tan solo se comercializa un tercio del vino total (en litros).

En México, por su parte, el número de importadores es más reducido que en otros países más maduros, por lo que los agentes de la distribución están concentrados y especializados en varias zonas y productos.

Asimismo, a pesar de ser los importadores quienes ejercen de proveedores de vino al canal horeca y gran distribución, muchas grandes superficies y tiendas especializadas y gourmet cada vez importan más directamente de las bodegas.

En conclusión, a pesar de que el consumo aún sea reducido respecto a los estándares de los países eminentemente productores, se estima que habrá un crecimiento constante a medio y largo plazo. Además, han surgido nuevos nichos de mercado enfocados a consumidores más jóvenes, con vinos de una relación calidad-precio accesible a sus posibilidades.

1 Fuente: Euromonitor Internacional. Wine-Mexico 2012.

EL MERCADO DEL VINO EN MÉXICO

5555

Oficina Económica y Comercial de la Embajada de España

en México DF

2. DEFINICIÓN Y CARACTERÍSTICAS DEL SECTOR Y SUBSECTORES RELACIONADOS

El sector del vino se desglosa según sus distintas partidas arancelarias de acuerdo con el Sistema Armonizado HS (Harmonized System), clasificación que, a seis dígitos, coincide en México y en la UE.

A continuación se muestran las partidas y fracciones arancelarias que serán analizadas en este estudio:

Vino de uvas frescas:

22.0422.0422.0422.04

VVVVINO DE UVAS FRESCASINO DE UVAS FRESCASINO DE UVAS FRESCASINO DE UVAS FRESCAS, incluso encabezado; mosto de uva, excepto el

de la partida 20.09

22.04.1022.04.1022.04.1022.04.10 Vino Vino Vino Vino ESPUMOSOESPUMOSOESPUMOSOESPUMOSO....

Los demás vinos; mosto de uva en el que la fermentación se ha impedido o cortado añadiendo alcohol:

22.04.21 En recipientes con capacidad inferior o igual a 2 l.

22.04.21.0122.04.21.0122.04.21.0122.04.21.01 Vinos GENEROSOSGENEROSOSGENEROSOSGENEROSOS, cuya graduación alcohólica sea mayor de 14 grados centesimales Gay-Lussac a la temperatura de 15º C, en vasijería de barro, loza o vidrio.

22.04.21.02 22.04.21.02 22.04.21.02 22.04.21.02 Vinos Vinos Vinos Vinos TINTOTINTOTINTOTINTO,,,, ROSADOROSADOROSADOROSADO,,,, CLARETCLARETCLARETCLARETE O BLANCOE O BLANCOE O BLANCOE O BLANCO, cuya graduación alcohólica sea hasta de 14 grados centesimales Gay-Lussac a la temperatura de 15º C, en vasijería de barro, loza o vidrio.

22.04.21.03 22.04.21.03 22.04.21.03 22.04.21.03 Vinos de uva, llamados FINOSFINOSFINOSFINOS, los tipos clarete con graduación alcohólica hasta de 14 grados centesimales Gay-Lussac a la temperatura de 15ºC, grado alcohólico mínimo de 11.5 grados a 12 grados,

22.04.29 Los demás.

22.04.21.9922.04.21.9922.04.21.9922.04.21.99 Los demás Los demás Los demás Los demás [vinos a granel]

EL MERCADO DEL VINO EN MÉXICO

6666

Oficina Económica y Comercial de la Embajada de España

en México DF

3. OFERTA – ANÁLISIS DE COMPETIDORES

1.1.1.1. ANÁLISIS CUANTITATIVO

1.1.1.1.1.1.1.1. Tamaño de la ofertaTamaño de la ofertaTamaño de la ofertaTamaño de la oferta

El mercado del vino en México es un mercado en crecimiento, con un valor aproximado de 20 mil millones de pesos, según Euromonitor. La producción nacional de vino representa únicamente cerca del 30% del total consumido. La demanda creciente en un mercado en el que la producción nacional es muy baja, hace que el exceso de demanda se satisfaga por un incremento continuo en las importaciones. Tal es así, que desde el año 2000 a noviembre de 20132, el volumen de vinos importados se ha duplicado, y el valor de las importaciones se ha triplicado. Si comparamos el período enero-noviembre de 2013 respecto a enero-noviembre de 2012, las importaciones de vino en México, crecieron un 21,26% en valor y un 28,2% en volumen.

Según Euromonitor, los consumidores mexicanos prefieren el vino tinto a otros tipos de vino. De hecho, las ventas de vino en México se reparten en un 56% de vino tinto, 15% vino blanco y 12% espumoso, siendo casi inexistente la comercialización de rosado3.

TABLA ITABLA ITABLA ITABLA I: V: V: V: VOLUMENOLUMENOLUMENOLUMEN DE LAS VENTAS POR BEBIDAS ALCOHÓLICAS EDE LAS VENTAS POR BEBIDAS ALCOHÓLICAS EDE LAS VENTAS POR BEBIDAS ALCOHÓLICAS EDE LAS VENTAS POR BEBIDAS ALCOHÓLICAS EN MÉXICON MÉXICON MÉXICON MÉXICO4

Millones de litros

2006200620062006 2007200720072007 2008200820082008 2009200920092009 2010201020102010 2011201120112011 2012201220122012

CervezaCervezaCervezaCerveza 6.040,6 6.314,9 6.460,6 6.522,2 6.374,6 6.709,8 6,909,1

SidraSidraSidraSidra 12,9 12,6 12,9 12,1 12,3 12,1 12,5

Bebidas alcohólicas con refrescoBebidas alcohólicas con refrescoBebidas alcohólicas con refrescoBebidas alcohólicas con refresco 115,8 121,6 128,7 130,1 135,8 141,0 154,5

VinoVinoVinoVino 46,5 57,9 60,6 59,3 63,1 66,9 72.3

EspirituosoEspirituosoEspirituosoEspirituosossss 199,4 202,3 204,9 204,0 211,4 213,5 248,6

TOTAL BEBIDAS ALCOHÓLICASTOTAL BEBIDAS ALCOHÓLICASTOTAL BEBIDAS ALCOHÓLICASTOTAL BEBIDAS ALCOHÓLICAS 6.415,2 6.709,4 6.867,7 6.927,6 6.797,1 7.143,3 7.397,0

Fuente: Euromonitor

En la tabla I se compara la venta de bebidas alcohólicas clasificadas en: cerveza, sidra, bebidas alcohólicas con refrescos, vino y licores (espirituosos). El consumo de vino, 72 millones de litros,

2 Últimos datos disponibles de comercio exterior en la Secretaría de Economía de México: Sistema de Información Arancelaria Vía Internet (SIAVI): http://www.economia-snci.gob.mx/siavi4/fraccion.php 3 Fuente: Euromonitor 4 Ha de tenerse en cuenta que en esta tabla, dentro del apartado de vinos, se encuentran incluidas todas las bebidas fermentadas a base de uva, por lo que aparecen, entre otros, el ron blanco, los brandies, vinos frutales...

EL MERCADO DEL VINO EN MÉXICO

7777

Oficina Económica y Comercial de la Embajada de España

en México DF

representa una cantidad muy baja en comparación con la venta total de otras bebidas alcohólicas como la cerveza (6.909 millones de litros) u otros alcoholes. El consumo per cápita de vino se cifraba en 0,6 litros en 2012, pero algunos profesionales del sector lo elevan a 0,75 en 20135.

1.2.1.2.1.2.1.2. Análisis de los componentes de la ofertaAnálisis de los componentes de la ofertaAnálisis de los componentes de la ofertaAnálisis de los componentes de la oferta

La oferta ha crecido notablemente en los últimos años en respuesta al incremento del consumo. Hay una clara diferencia entre la producción nacional de la oferta de vino y las importaciones. Aunque el vino importado sigue siendo la opción preferida de los consumidores, el peso de la industria vitivinícola mexicana en el mercado ha aumentado del 25% en 2012 al 30% en 2013.

a) Producción nacional: Se consideran los productos elaborados y embotellados en México. Según datos del Consejo Vitivinícola Mexicano, en el año 2013 la producción de vino mexicano fue de 18 millones de litros.

TABLA IITABLA IITABLA IITABLA II: : : : PRODUCCIÓN MUNDIAL, DE ESPAÑA Y MÉXICO DE VINO (hectolitros)PRODUCCIÓN MUNDIAL, DE ESPAÑA Y MÉXICO DE VINO (hectolitros)PRODUCCIÓN MUNDIAL, DE ESPAÑA Y MÉXICO DE VINO (hectolitros)PRODUCCIÓN MUNDIAL, DE ESPAÑA Y MÉXICO DE VINO (hectolitros)

2013

Hectolitros Cuota (%)

TOTAL 280.950.000 100%

España 50.580.000 18%

México 180.000 0,06%

Fuente: Previsiones OIV6, MAGRAMA y Consejo Vitivinícola Mexicano

b) Importaciones: Las importaciones representan la mayor parte de la oferta en México (aproximadamente el 70%). Los mayores proveedores de vino son países de la UE, aunque también destaca Chile en el ranking de proveedores en términos de volumen.

TABLA III: TABLA III: TABLA III: TABLA III: IMPORTACIÓN DIMPORTACIÓN DIMPORTACIÓN DIMPORTACIÓN DE VINO POR PAÍS Y VALOR (EN USD)E VINO POR PAÍS Y VALOR (EN USD)E VINO POR PAÍS Y VALOR (EN USD)E VINO POR PAÍS Y VALOR (EN USD)

2011 2012 2013 (ene-nov)

1. España 59.785.789 58.942.998 60.507.962

2. Francia 32.627.275 34.741.841 38.777.724

3. Chile 36.345.618 33.823.984 38.716.926

4. Italia 21.241.362 25.674.275 28.170.330

5. Argentina 17.885.620 17.773.506 20.636.934

6. Estados Unidos 10.656.490 11.327.900 13.157.961

7. Alemania 2.522.054 3.150.933 2.342.948

8. Portugal 1.965.008 1.572.757 1.640.936

9. Australia 1.646.504 1.655.602 1.600.326

10. Sudáfrica 635.197 524.577 285.067

TOTAL 186.412.218 190.619.582 207.247.106

Fuente: SIAVI

5 El Financiero (25-02-2014): “Marginal consumo de vino en México”

6 OIV: Organización Internacional de la Viña y el Vino. http://www.oiv.int/oiv/info/esstatsro?lang=es

EL MERCADO DEL VINO EN MÉXICO

8888

Oficina Económica y Comercial de la Embajada de España

en México DF

TABLA IV: TABLA IV: TABLA IV: TABLA IV: IMPORTACIÓN DIMPORTACIÓN DIMPORTACIÓN DIMPORTACIÓN DE VINO POR PAÍS Y VOLUMEN (EN LITROS)E VINO POR PAÍS Y VOLUMEN (EN LITROS)E VINO POR PAÍS Y VOLUMEN (EN LITROS)E VINO POR PAÍS Y VOLUMEN (EN LITROS)

2011 2012 2013 (ene-nov)

1. Chile 13.297.811 11.224.791 16.244.260

2. España 13.785.964 13.208.235 12.698.891

3. Italia 6.098.223 7.525.940 7.644.930

4. Argentina 4.568.918 4.321.140 6.617.585

5. Estados Unidos 3.170.106 3.047.765 3.507.834

6. Francia 2.459.187 2.590.945 2.640.887

7. Alemana 783.362 973.586 689.878

8. Australia 334.060 359.945 346.341

9. Portugal 461.737 344.009 336.565

10. Sudáfrica 155.597 142.608 72.937

TOTAL 45.389.399 44.034.222 51.233.114

Fuente: SIAVI

A continuación, se analiza la evolución de las importaciones de vino en México (partida 22.04) desde 2005 a noviembre de 2013:

GRÁFICO I: EVOLUCIÓN DE LAS IMPORTACIONESGRÁFICO I: EVOLUCIÓN DE LAS IMPORTACIONESGRÁFICO I: EVOLUCIÓN DE LAS IMPORTACIONESGRÁFICO I: EVOLUCIÓN DE LAS IMPORTACIONES EN MÉXICO EN MÉXICO EN MÉXICO EN MÉXICO ENENENEN VALORVALORVALORVALOR ((((2005200520052005----2013)2013)2013)2013)

Fuente: SIAVI

Las importaciones de vino han mantenido una tendencia ascendente desde 2005 debido principalmente al aumento de la demanda. Las importaciones de vino extranjero en 2013 superaron los 200 millones de dólares (con datos a 30 de noviembre), siendo esta cifra la más alta de la serie.

EL MERCADO DEL VINO EN MÉXICO

9999

Oficina Económica y Comercial de la Embajada de España

en México DF

GRÁFICO IGRÁFICO IGRÁFICO IGRÁFICO IIIII: EVOLUCIÓN DE LAS IMPORTACIONES: EVOLUCIÓN DE LAS IMPORTACIONES: EVOLUCIÓN DE LAS IMPORTACIONES: EVOLUCIÓN DE LAS IMPORTACIONES EN MÉXICO EN MÉXICO EN MÉXICO EN MÉXICO ENENENEN VOLUMENVOLUMENVOLUMENVOLUMEN ((((2005200520052005----2013)2013)2013)2013)

Fuente: SIAVI

El volumen de vino importado (en litros) también ha experimentado una tendencia creciente a lo largo de los últimos años. Desde el año 2008 no se superaban los 48 millones de litros importados, pero a noviembre de 2013 ya se ha superado esa cifra y las importaciones se sitúan, por primera vez en la serie, por encima de los 50 millones de litros.

Como puede observarse, hasta noviembre de 2013 se incrementaron las importaciones de vino en términos de volumen un 16,35% respecto a todo el 2012, mientras que este incremento fue del 8,72% en valor. Para el global de la serie, desde 2005, las importaciones casi se han duplicado, tanto en términos de valor, como de volumen (crecimientos del 98% en valor y del 89% en volumen).

Todo lo anterior demuestra que el sector del vino en México sigue una tendencia de crecimiento, lo que significa una gran oportunidad, tanto para los productores de vino nacionales, como extranjeros.

A continuación se analizan los datos de importaciones de los últimos años de cada una de las partidas referidas al principio de este estudio, tanto en volumen como en valor:

EL MERCADO DEL VINO EN MÉXICO

10101010

Oficina Económica y Comercial de la Embajada de España

en México DF

� VINOS TINTOVINOS TINTOVINOS TINTOVINOS TINTO,,,, ROSADOROSADOROSADOROSADO,,,, CLARETE O BLANCOCLARETE O BLANCOCLARETE O BLANCOCLARETE O BLANCO. . . . (Partida(Partida(Partida(Partida 22.04.21.22.04.21.22.04.21.22.04.21.02)02)02)02)7777

Ésta es, con diferencia, la partida de mayor importancia para España y también la gran mayoría de vinos importados en México pertenecen a esta categoría. La siguiente tabla muestra las importaciones en México de vinos tintos, rosados y blancos:

TABLA VTABLA VTABLA VTABLA V:::: IMPORTACIÓN DE VINO IMPORTACIÓN DE VINO IMPORTACIÓN DE VINO IMPORTACIÓN DE VINO TINTO, ROSADO, CLARETE O BLANCOTINTO, ROSADO, CLARETE O BLANCOTINTO, ROSADO, CLARETE O BLANCOTINTO, ROSADO, CLARETE O BLANCO POR PAÍS Y VALORPOR PAÍS Y VALORPOR PAÍS Y VALORPOR PAÍS Y VALOR (EN USD)(EN USD)(EN USD)(EN USD)

2010 2011 2012 2013 (ene - nov)

Valor Cuota Valor Cuota Valor Cuota Valor Cuota

1. España 40.333.240 39,42% 46.817.149 40,26% 45.811.247 38,12% 45.127.369 37,86%

2. Chile 27.553.279 26,93% 30.340.037 26,09% 29.975.234 24,94% 30.935.935 25,95%

3. Italia 10.175.166 9,94% 13.964.754 12,01% 17.174.741 14,29% 16.865.492 14,15%

4. Francia 11.260.643 11,01% 12.592.178 10,83% 13.801.248 11,48% 12.502.405 10,49%

5. Estados Unidos 5.212.317 5,09% 6.088.159 5,24% 6.513.039 5,42% 7.626.601 6,40%

6. Alemania 2.187.238 2,14% 2.126.348 1,83% 2.514.721 2,09% 2.003.226 1,68%

7. Australia 1.799.556 1,76% 1.412.278 1,21% 1.381.486 1,15% 1.438.320 1,21%

8. Argentina 1.497.843 1,46% 1.217.867 1,05% 1.174.594 0,98% 1.226.793 1,03%

9. Uruguay 370.837 0,36% 340.494 0,29% 407.325 0,34% 435.700 0,37%

10. Sudáfrica 1.084.332 1,06% 594.958 0,51% 515.331 0,43% 272.159 0,23%

TOTAL 102.320.111 100,00% 116.290.728 100,00% 120.171.286 100,00% 119.192.471 100,00%

Fuente: SIAVI

España mantiene la primera posición como principal suministrador en valor de vinos de este tipo a México, con una cuota de mercado próxima al 38% en 2013.

A falta del mes de diciembre, en 2013, España mantendría el nivel de exportaciones registrado en 2012, e incluso lo mejoraría.

Como en años anteriores, Chile e Italia son los otros dos principales exportadores de vino a México y suponen, junto con España, el 78% de la importación total de vino tinto, rosado, clarete y blanco en términos de valor.

Tanto Chile como Italia han incrementado su cuota: Chile ha mejorado las exportaciones de 2012 y se aproxima al máximo de 2011 cuando su cuota sobre el total de importaciones llegó al 26,09%. Italia disminuiría ligeramente su cuota a la espera de conocer los datos definitivos de 2013, aunque de cualquier manera confirmaría el ascenso de sus ventas a México en los últimos tres años. Las importaciones de Estados Unidos siguen creciendo a buen ritmo, al contrario de lo que sucede con Francia, cuyas exportaciones han caído más de un millón y medio y su cuota se queda en torno al 10,5%.

En la siguiente tabla se muestran las importaciones de México de la misma partida expresadas en volumen (litros):

7 México – Importaciones de la partida 22042102 Vinos tinto, rosado, clarete o blanco, cuya graduación alcohólica sea hasta de 14 grados centesimales Gay-Lussac a la temperatura de 15º C, en vasijería de barro, loza o vidrio.

EL MERCADO DEL VINO EN MÉXICO

11111111

Oficina Económica y Comercial de la Embajada de España

en México DF

TABLA VTABLA VTABLA VTABLA VIIII:::: IMPORTACIÓN IMPORTACIÓN IMPORTACIÓN IMPORTACIÓN VINO TINTO, ROSADO, CLARETE Y BLANCOVINO TINTO, ROSADO, CLARETE Y BLANCOVINO TINTO, ROSADO, CLARETE Y BLANCOVINO TINTO, ROSADO, CLARETE Y BLANCO POR PAÍS Y VOLUMENPOR PAÍS Y VOLUMENPOR PAÍS Y VOLUMENPOR PAÍS Y VOLUMEN (LITROS)(LITROS)(LITROS)(LITROS)

2010 2011 2012 2013 (ene-nov)

Volumen Cuota Volumen Cuota Volumen Cuota Volumen Cuota

1. Chile 9.614.177 35,27% 10.298.575 34,78% 9.980.490 32,07% 10.498.224 32,57%

2. España 8.657.156 31,76% 9.586.328 32,37% 10.318.280 33,16% 10.026.510 34,10%

3. Italia 3.523.845 12,93% 4.559.116 15,40% 5.661.175 18,19% 5.359.535 17,41%

4. Estados Unidos 1.754.535 6,44% 1.839.729 6,21% 1.743.971 5,60% 1.884.559 6,12%

5. Francia 1.732.954 6,36% 1.635.199 5,52% 1.619.955 5,21% 1.513.805 4,92%

6. Alemania 740.125 2,72% 688.609 2,33% 825.769 2,65% 611.123 1,99%

7. Australia 410.850 1,51% 309.032 1,04% 322.602 1,04% 325.765 1,06%

8. Argentina 332.586 1,22% 322.861 1,09% 289.020 0,93% 272.346 0,88%

9. Uruguay 84.762 0,31% 78.255 0,26% 81.146 0,26% 98.938 0,23%

10. Sudáfrica 265.868 0,98% 150.558 0,51% 140.659 0,45% 70.863 0,32%

TOTAL 27.257.084 100,00% 29.611.511 100,00% 31.119.718 100,00% 30.785.399 100,00%

Fuente: SIAVI

En términos de volumen, Chile y España son los dos principales proveedores de vino tinto, rosado, blanco y clarete, con más de 10 millones de litros vendidos (a falta de los datos de diciembre) y un amplio margen sobre el resto de países. Si bien Chile superó a España en 2010 y 2011, la situación cambió en 2012 y España se situó como máximo proveedor mexicano. Sin embargo, a fecha 30 de noviembre de 2013, Chile recuperaría el puesto de principal suministrador en volumen, con un 37,7% de la cuota, seguido de cerca por las importaciones de vino español (36%).

Italia, aunque muy lejos de Chile y España, confirma una tendencia de crecimiento con la cuota de mercado más alta de los últimos cuatro años. Estados Unidos y Francia también aumentan su peso relativo en el mercado, aunque con una presencia mucho menor (6,7% y 5,5% respectivamente).

Los siguientes cuadros ilustran gráficamente la evolución de las importaciones por origen de vinos tintos, rosados y blancos en México.

En definitiva, el análisis de esta partida demuestra que España sigue manteniendo el liderazgo del suministro de estos tipos de vino a México. En los últimos años ha conseguido, además, alcanzar el nivel de las exportaciones chilenas en términos de volumen, superándolo en el año 2012. Por otro lado, el menor precio de los vinos chilenos es la causa de que el valor del total de las exportaciones chilenas esté lejos del nivel alcanzado por las exportaciones españolas.

Italia, Francia y Estados Unidos son los otros tres países que más exportan a México, aunque están muy por debajo de las cifras españolas. Esta diferencia se acentúa aún más si se miden las importaciones en términos de volumen, ya que Chile y España copan casi la totalidad del vino importado y casi duplican a Italia, que a su vez está muy por encima de Estados Unidos y Francia (5,36 millones frente a 1,88 y 1,5 respectivamente).

EL MERCADO DEL VINO EN MÉXICO

12121212

Oficina Económica y Comercial de la Embajada de España

en México DF

GRÁFICO IIIGRÁFICO IIIGRÁFICO IIIGRÁFICO III: EVOLUCIÓN IMPORTACIONES POR VALOR: EVOLUCIÓN IMPORTACIONES POR VALOR: EVOLUCIÓN IMPORTACIONES POR VALOR: EVOLUCIÓN IMPORTACIONES POR VALOR

Fuente: SIAVI

GRÁFICO IVGRÁFICO IVGRÁFICO IVGRÁFICO IV: EVOLUCIÓN IMPORTACIONES POR VOLUMEN: EVOLUCIÓN IMPORTACIONES POR VOLUMEN: EVOLUCIÓN IMPORTACIONES POR VOLUMEN: EVOLUCIÓN IMPORTACIONES POR VOLUMEN

Fuente: SIAVI

EL MERCADO DEL VINO EN MÉXICO

13131313

Oficina Económica y Comercial de la Embajada de España

en México DF

� VINOS GENEROSOSVINOS GENEROSOSVINOS GENEROSOSVINOS GENEROSOS (Partida 22.04.21.(Partida 22.04.21.(Partida 22.04.21.(Partida 22.04.21.01)01)01)01)8888

A continuación se muestran las tablas VII y VIII donde se recogen las importaciones de vinos generosos en México:

TABLA VIITABLA VIITABLA VIITABLA VII: IMPORTACIÓN DE VINOS GENEROSOS POR PAÍS Y VALOR: IMPORTACIÓN DE VINOS GENEROSOS POR PAÍS Y VALOR: IMPORTACIÓN DE VINOS GENEROSOS POR PAÍS Y VALOR: IMPORTACIÓN DE VINOS GENEROSOS POR PAÍS Y VALOR (EN USD)(EN USD)(EN USD)(EN USD)

2010 2011 2012 2013 (ene - nov)

Valor Cuota Valor Cuota Valor Cuota Valor Cuota

1. Portugal 837.004 41,05% 1.088.373 39,13% 893.813,00 30,46% 1.097.132,00 35,69%

2. España 719.797 35,30% 1.013.073 36,42% 1.032.348,00 35,18% 812.029,00 26,42%

3. Estados Unidos 257.458 12,63% 331.134 11,91% 737.499,00 25,13% 655.761,00 21,33%

4. Francia 12.081 0,59% 43.691 1,57% 29.319,00 1,00% 186.313,00 6,06%

5. Argentina 22.473 1,10% 13.865 0,50% 44.572,00 1,52% 133.993,00 4,36%

6. Italia 76.517 3,75% 134.760 4,85% 75.941,00 2,59% 98.972,00 3,22%

7. Chile 93.050 4,56% 131.719 4,74% 98.810,00 3,37% 59.078,00 1,92%

8. Australia 17.296 0,85% 18.578 0,67% 8.398,00 0,29% 20.640,00 0,67%

9. Israel 69 0,00% 991 0,04% 9.325,00 0,32% - 0,00%

10. Líbano 782 0,04% 4.594 0,17% 3.464,00 0,12% - 0,00%

TOTAL 2.038.849 100,00% 2.781.417 100,00% 2.934.196,00 100,00% 3.073.717,00 100,00%

Fuente: SIAVI

TABLA VTABLA VTABLA VTABLA VIIIIIIIIIIII: IMPORTACIÓN DE VINOS GENEROSOS POR PAÍS Y VOLUMEN: IMPORTACIÓN DE VINOS GENEROSOS POR PAÍS Y VOLUMEN: IMPORTACIÓN DE VINOS GENEROSOS POR PAÍS Y VOLUMEN: IMPORTACIÓN DE VINOS GENEROSOS POR PAÍS Y VOLUMEN (EN LITROS)(EN LITROS)(EN LITROS)(EN LITROS)

2010 2011 2012 2013 (ene - nov)

Volumen Cuota Volumen Cuota Volumen Cuota Volumen Cuota

1. Portugal 107.294 44,57% 127.736 41,33% 102.616 33,84% 131.100 43,86%

2. España 87.939 36,53% 125.612 40,65% 131.456 43,35% 85.738 28,69%

3. Italia 13.447 5,59% 18.764 6,07% 17.629 5,81% 26.708 8,94%

4. Estados Unidos 15.092 6,27% 11.295 3,65% 25.752 8,49% 24.189 8,09%

5. Argentina 3.800 1,58% 1.364 0,44% 5.630 1,86% 15.357 5,14%

6. Francia 1.050 0,44% 3.956 1,28% 2.987 0,98% 7.376 2,47%

7. Chile 9.918 4,12% 17.512 5,67% 15.261 5,03% 5.954 1,99%

8. Australia 1.642 0,68% 1.579 0,51% 877 0,29% 1.467 0,49%

9. Israel 30 0,01% 600 0,19% 450 0,15% - 0,00%

10. Líbano - 0,00% - 0,00% 462 0,15% - 0,00%

TOTAL 240.712 100,00% 309.041 100,00% 303.272 100,00% 298.880 100,00%

Fuente: SIAVI

Tradicionalmente, el líder en el suministro a México de vinos generosos ha sido Portugal. En 2012 España superó a Portugal en las ventas a México de estos vinos, tanto en valor, como en

8 México – Importaciones de la partida 22042101: Vinos generosos cuya graduación alcohólica sea mayor de 14 grados centesimales Gay-Lussac a la temperatura de 15º C, en vasijería de barro, loza o vidrio.

EL MERCADO DEL VINO EN MÉXICO

14141414

Oficina Económica y Comercial de la Embajada de España

en México DF

volumen, pero los datos registrados hasta noviembre de 2013 muestran que Portugal ha absorbido parte de la cuota que tenía España y vuelve a ser, con diferencia, el principal proveedor de México de vinos generosos. De hecho, en volumen, Portugal ha incrementado de 2012 a noviembre de 2013 su cuota diez puntos, pasando de un 33,84% a un 43,86%, mientras que España la ha disminuido en casi 15 puntos, pasando de un 43,5% a un 28,7%.

España y Portugal juntos representan dos tercios de la cuota de importaciones de vinos generosos, tanto en volumen, como en valor. El resto de las importaciones mexicanas proceden principalmente de Estados Unidos, Italia y Argentina, aunque son las importaciones de Estados Unidos las más importantes en valor.

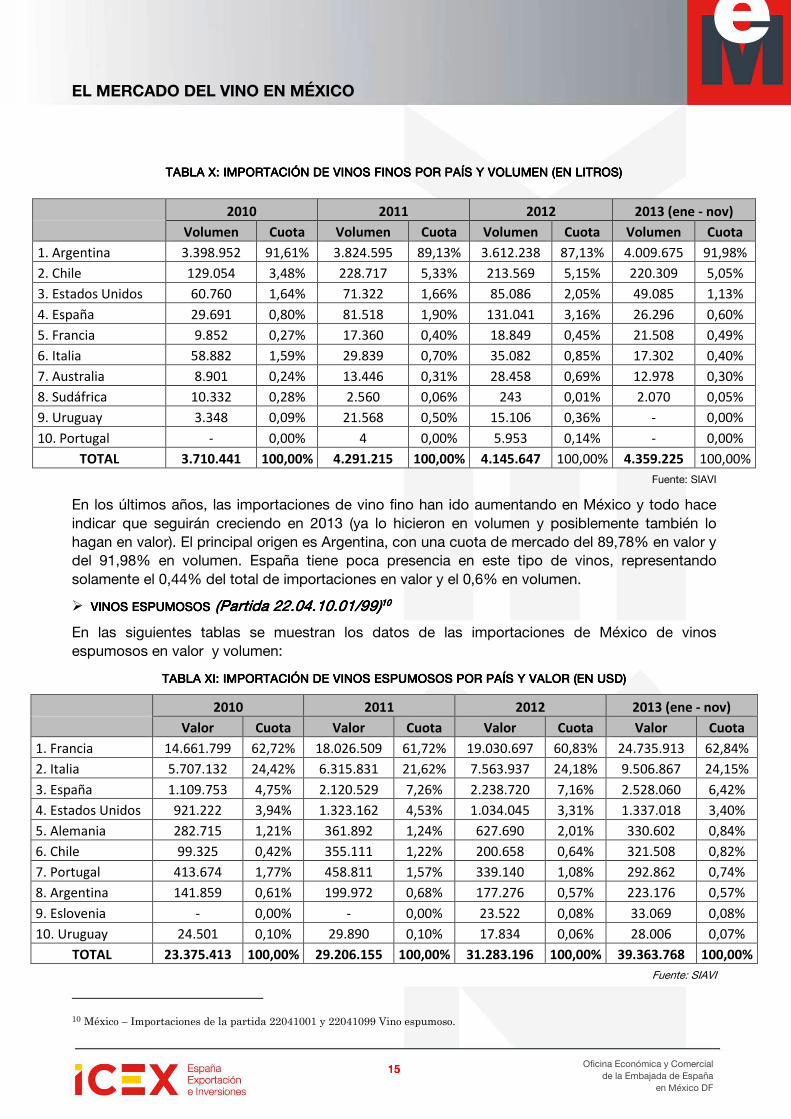

� VINOS FINOSVINOS FINOSVINOS FINOSVINOS FINOS (Partida 22(Partida 22(Partida 22(Partida 22....04040404....21212121....00003333))))9999

Las tablas IX y X muestran los datos de las importaciones mexicanas de vinos finos en valor y volumen.

TABLA IXTABLA IXTABLA IXTABLA IX: IMPORTACIÓN DE VINOS FINOS POR PAÍS Y VAL: IMPORTACIÓN DE VINOS FINOS POR PAÍS Y VAL: IMPORTACIÓN DE VINOS FINOS POR PAÍS Y VAL: IMPORTACIÓN DE VINOS FINOS POR PAÍS Y VALOROROROR (EN USD)(EN USD)(EN USD)(EN USD)

2010 2011 2012 2013 (ene - nov)

Valor Cuota Valor Cuota Valor Cuota Valor Cuota

1. Argentina 12.122.203 87,44% 14.121.048 83,92% 14.171.789 82,52% 15.229.151 89,78%

2. Chile 410.616 2,96% 779.148 4,63% 763.000 4,44% 909.794 5,36%

3. Francia 465.313 3,36% 855.577 5,08% 793.622 4,62% 299.837 1,77%

4. Estados Unidos 387.782 2,80% 457.529 2,72% 565.997 3,30% 285.739 1,68%

5. Italia 279.293 2,01% 207.151 1,23% 99.443 0,58% 98.278 0,58%

6. España 111.391 0,80% 238.696 1,42% 556.878 3,24% 74.912 0,44%

7. Australia 35.818 0,26% 74.426 0,44% 147.785 0,86% 52.550 0,31%

8. Uruguay 16.334 0,12% 58.316 0,35% 54.044 0,31% - 0,00%

9. Portugal - 0,00% 43 0,00% 17.019 0,10% - 0,00%

10. Canadá 11.365 0,08% 17.215 0,10% 1.944 0,01% - 0,00%

TOTAL 13.863.858 100,00% 16.825.955 100,00% 17.172.854 100,00% 16.963.064 100,00%

Fuente: SIAVI

9 México – Importaciones de la partida 22042103 Vinos de uva, llamados finos, los tipos clarete con graduación alcohólica hasta de 14 grados centesimales Gay-Lussac a la temperatura de 15º C.

EL MERCADO DEL VINO EN MÉXICO

15151515

Oficina Económica y Comercial de la Embajada de España

en México DF

TABLA TABLA TABLA TABLA XXXX: IMPORTACIÓN DE VINOS FINOS POR PAÍS Y VOLUMEN: IMPORTACIÓN DE VINOS FINOS POR PAÍS Y VOLUMEN: IMPORTACIÓN DE VINOS FINOS POR PAÍS Y VOLUMEN: IMPORTACIÓN DE VINOS FINOS POR PAÍS Y VOLUMEN (EN LITROS)(EN LITROS)(EN LITROS)(EN LITROS)

2010 2011 2012 2013 (ene - nov)

Volumen Cuota Volumen Cuota Volumen Cuota Volumen Cuota

1. Argentina 3.398.952 91,61% 3.824.595 89,13% 3.612.238 87,13% 4.009.675 91,98%

2. Chile 129.054 3,48% 228.717 5,33% 213.569 5,15% 220.309 5,05%

3. Estados Unidos 60.760 1,64% 71.322 1,66% 85.086 2,05% 49.085 1,13%

4. España 29.691 0,80% 81.518 1,90% 131.041 3,16% 26.296 0,60%

5. Francia 9.852 0,27% 17.360 0,40% 18.849 0,45% 21.508 0,49%

6. Italia 58.882 1,59% 29.839 0,70% 35.082 0,85% 17.302 0,40%

7. Australia 8.901 0,24% 13.446 0,31% 28.458 0,69% 12.978 0,30%

8. Sudáfrica 10.332 0,28% 2.560 0,06% 243 0,01% 2.070 0,05%

9. Uruguay 3.348 0,09% 21.568 0,50% 15.106 0,36% - 0,00%

10. Portugal - 0,00% 4 0,00% 5.953 0,14% - 0,00%

TOTAL 3.710.441 100,00% 4.291.215 100,00% 4.145.647 100,00% 4.359.225 100,00%

Fuente: SIAVI

En los últimos años, las importaciones de vino fino han ido aumentando en México y todo hace indicar que seguirán creciendo en 2013 (ya lo hicieron en volumen y posiblemente también lo hagan en valor). El principal origen es Argentina, con una cuota de mercado del 89,78% en valor y del 91,98% en volumen. España tiene poca presencia en este tipo de vinos, representando solamente el 0,44% del total de importaciones en valor y el 0,6% en volumen.

� VINOS ESPUMOSOSVINOS ESPUMOSOSVINOS ESPUMOSOSVINOS ESPUMOSOS (Partida 22.04.10.(Partida 22.04.10.(Partida 22.04.10.(Partida 22.04.10.01/01/01/01/99999999))))10101010

En las siguientes tablas se muestran los datos de las importaciones de México de vinos espumosos en valor y volumen:

TABLA TABLA TABLA TABLA XXXXIIII: IMPORTACIÓN DE VINOS ESPUMOSOS POR PAÍS Y VALOR: IMPORTACIÓN DE VINOS ESPUMOSOS POR PAÍS Y VALOR: IMPORTACIÓN DE VINOS ESPUMOSOS POR PAÍS Y VALOR: IMPORTACIÓN DE VINOS ESPUMOSOS POR PAÍS Y VALOR (EN USD)(EN USD)(EN USD)(EN USD)

2010 2011 2012 2013 (ene - nov)

Valor Cuota Valor Cuota Valor Cuota Valor Cuota

1. Francia 14.661.799 62,72% 18.026.509 61,72% 19.030.697 60,83% 24.735.913 62,84%

2. Italia 5.707.132 24,42% 6.315.831 21,62% 7.563.937 24,18% 9.506.867 24,15%

3. España 1.109.753 4,75% 2.120.529 7,26% 2.238.720 7,16% 2.528.060 6,42%

4. Estados Unidos 921.222 3,94% 1.323.162 4,53% 1.034.045 3,31% 1.337.018 3,40%

5. Alemania 282.715 1,21% 361.892 1,24% 627.690 2,01% 330.602 0,84%

6. Chile 99.325 0,42% 355.111 1,22% 200.658 0,64% 321.508 0,82%

7. Portugal 413.674 1,77% 458.811 1,57% 339.140 1,08% 292.862 0,74%

8. Argentina 141.859 0,61% 199.972 0,68% 177.276 0,57% 223.176 0,57%

9. Eslovenia - 0,00% - 0,00% 23.522 0,08% 33.069 0,08%

10. Uruguay 24.501 0,10% 29.890 0,10% 17.834 0,06% 28.006 0,07%

TOTAL 23.375.413 100,00% 29.206.155 100,00% 31.283.196 100,00% 39.363.768 100,00%

Fuente: SIAVI

10 México – Importaciones de la partida 22041001 y 22041099 Vino espumoso.

EL MERCADO DEL VINO EN MÉXICO

16161616

Oficina Económica y Comercial de la Embajada de España

en México DF

TABLA XTABLA XTABLA XTABLA XIIIIIIII: IMPORTACIÓN DE VINOS ESPUMOSOS POR PAÍS Y VOLUMEN: IMPORTACIÓN DE VINOS ESPUMOSOS POR PAÍS Y VOLUMEN: IMPORTACIÓN DE VINOS ESPUMOSOS POR PAÍS Y VOLUMEN: IMPORTACIÓN DE VINOS ESPUMOSOS POR PAÍS Y VOLUMEN (EN LITROS)(EN LITROS)(EN LITROS)(EN LITROS)

2010 2011 2012 2013 (ene - nov)

Volumen Cuota Volumen Cuota Volumen Cuota Volumen Cuota

1. Francia 633.055 20,74% 683.679 18,31% 862.801 19,61% 2.159.159 44,95%

2. España 455.772 14,93% 816.531 21,86% 1.133.585 25,76% 986.423 20,54%

3. Italia 1.343.465 44,01% 1.437.873 38,50% 1.746.073 39,68% 983.278 20,47%

4. Estados Unidos 259.542 8,50% 332.822 8,91% 252.535 5,74% 304.545 6,34%

5. Portugal 234.782 7,69% 242.965 6,51% 172.944 3,93% 158.201 3,29%

6. Alemania 56.686 1,86% 83.988 2,25% 145.493 3,31% 77.915 1,62%

7. Chile 23.384 0,77% 82.403 2,21% 39.325 0,89% 67.767 1,41%

8. Argentina 26.579 0,87% 44.559 1,19% 33.768 0,77% 39.845 0,83%

9. Uruguay 7.310 0,24% 8.104 0,22% 4.765 0,11% 6.975 0,15%

10. Eslovenia - 0,00% - 0,00% 4.986 0,11% 6.219 0,13%

TOTAL 3.052.518 100,00% 3.734.824 100,00% 4.399.942 100,00% 4.802.941 100,00%

Fuente: SIAVI

En esta partida se aprecia un claro dominio de los vinos franceses, que representan casi el 63% de la cuota de mercado en valor, y casi la mitad del volumen importado en el hasta noviembre de 2013. Cabe destacar que la presencia de vinos espumosos españoles ha mejorado notablemente desde 2010, superando a Italia en volumen, si bien la diferencia en valor todavía es muy favorable a los vinos italianos y, por supuesto, a los franceses.

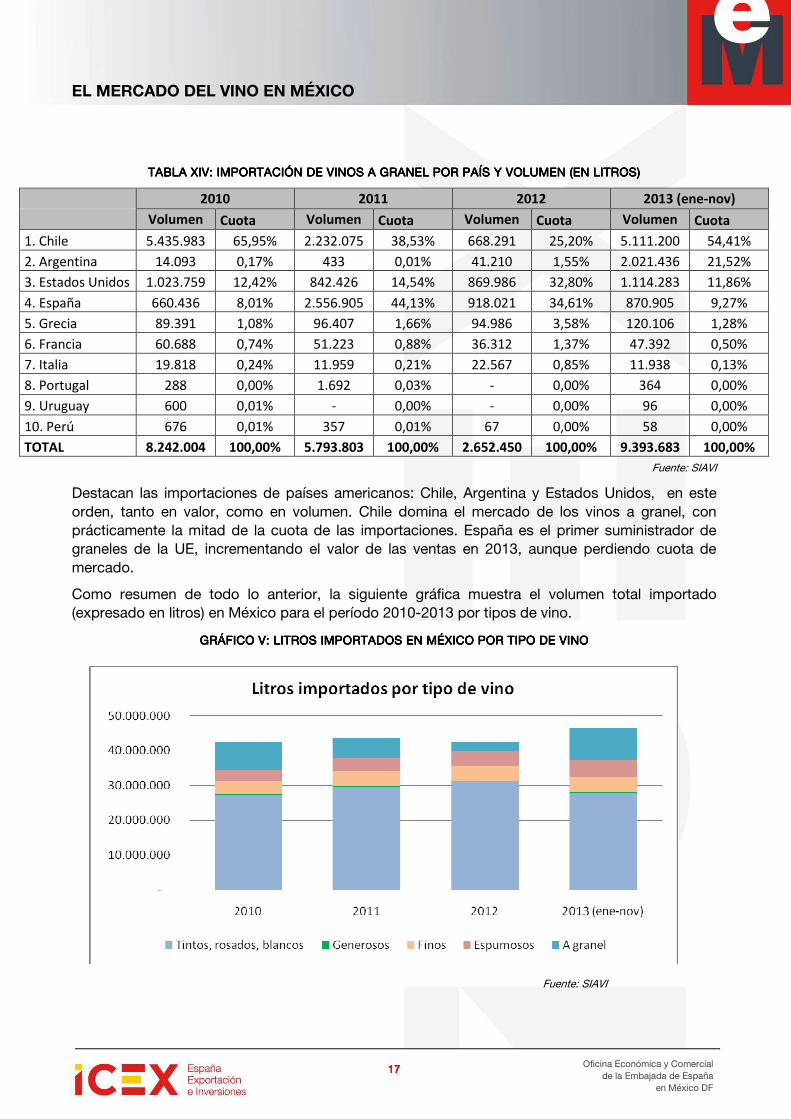

� VINOS VINOS VINOS VINOS A GRANELA GRANELA GRANELA GRANEL (Partida 22.04.29.99(Partida 22.04.29.99(Partida 22.04.29.99(Partida 22.04.29.99))))11111111

En las siguientes tablas se muestran los datos de las importaciones de México de los demás vinos no embotellados:

TABLA TABLA TABLA TABLA XXXXIIIIIIIIIIII: IMPORTACIÓN DE VINOS : IMPORTACIÓN DE VINOS : IMPORTACIÓN DE VINOS : IMPORTACIÓN DE VINOS AAAA GRANELGRANELGRANELGRANEL POR PAÍS Y VALORPOR PAÍS Y VALORPOR PAÍS Y VALORPOR PAÍS Y VALOR (EN USD)(EN USD)(EN USD)(EN USD)

2010 2011 2012 2013 (ene-nov)

Valor Cuota Valor Cuota Valor Cuota Valor Cuota

1. Chile 3.250.453 52,78% 1.674.322 34,44% 561.538 19,08% 3.903.006 44,26%

2. Argentina 20.572 0,33% 1.491 0,03% 72.944 2,48% 1.843.025 20,90%

3. Estados Unidos 1.374.656 22,32% 1.148.808 23,63% 1.157.374 39,32% 1.620.556 18,38%

4. España 496.899 8,07% 1.615.675 33,24% 804.489 27,33% 1.034.799 11,73%

5. Grecia 104.588 1,70% 112.796 2,32% 136.678 4,64% 170.246 1,93%

6. Francia 398.588 6,47% 264.115 5,43% 168.300 5,72% 142.464 1,62%

7. Uruguay 300.237 4,87% - 0,00% - 0,00% 65.278 0,74%

8. Italia 44.737 0,73% 29.488 0,61% 37.264 1,27% 37.773 0,43%

9. Perú 8.410 0,14% 5.974 0,12% 1.266 0,04% 1.438 0,02%

10. Portugal 517 0,01% 2.937 0,06% - 0,00% 588 0,01%

TOTAL 6.159.052 100,00% 4.861.146 100,00% 2.943.461 100,00% 8.819.173 100,00%

Fuente: SIAVI

11 México – Importaciones de la partida 22042999 Los demás vinos [Vinos a granel]

EL MERCADO DEL VINO EN MÉXICO

17171717

Oficina Económica y Comercial de la Embajada de España

en México DF

TABLA XTABLA XTABLA XTABLA XIVIVIVIV: IMPORTACIÓN DE VINOS : IMPORTACIÓN DE VINOS : IMPORTACIÓN DE VINOS : IMPORTACIÓN DE VINOS AAAA GRANELGRANELGRANELGRANEL POR PAÍS Y VOLPOR PAÍS Y VOLPOR PAÍS Y VOLPOR PAÍS Y VOLUMENUMENUMENUMEN (EN LITROS)(EN LITROS)(EN LITROS)(EN LITROS)

2010 2011 2012 2013 (ene-nov)

Volumen Cuota Volumen Cuota Volumen Cuota Volumen Cuota

1. Chile 5.435.983 65,95% 2.232.075 38,53% 668.291 25,20% 5.111.200 54,41%

2. Argentina 14.093 0,17% 433 0,01% 41.210 1,55% 2.021.436 21,52%

3. Estados Unidos 1.023.759 12,42% 842.426 14,54% 869.986 32,80% 1.114.283 11,86%

4. España 660.436 8,01% 2.556.905 44,13% 918.021 34,61% 870.905 9,27%

5. Grecia 89.391 1,08% 96.407 1,66% 94.986 3,58% 120.106 1,28%

6. Francia 60.688 0,74% 51.223 0,88% 36.312 1,37% 47.392 0,50%

7. Italia 19.818 0,24% 11.959 0,21% 22.567 0,85% 11.938 0,13%

8. Portugal 288 0,00% 1.692 0,03% - 0,00% 364 0,00%

9. Uruguay 600 0,01% - 0,00% - 0,00% 96 0,00%

10. Perú 676 0,01% 357 0,01% 67 0,00% 58 0,00%

TOTAL 8.242.004 100,00% 5.793.803 100,00% 2.652.450 100,00% 9.393.683 100,00%

Fuente: SIAVI

Destacan las importaciones de países americanos: Chile, Argentina y Estados Unidos, en este orden, tanto en valor, como en volumen. Chile domina el mercado de los vinos a granel, con prácticamente la mitad de la cuota de las importaciones. España es el primer suministrador de graneles de la UE, incrementando el valor de las ventas en 2013, aunque perdiendo cuota de mercado.

Como resumen de todo lo anterior, la siguiente gráfica muestra el volumen total importado (expresado en litros) en México para el período 2010-2013 por tipos de vino.

GRÁFICO GRÁFICO GRÁFICO GRÁFICO VVVV: : : : LITROS IMPORTADOSLITROS IMPORTADOSLITROS IMPORTADOSLITROS IMPORTADOS EN MÉXICO EN MÉXICO EN MÉXICO EN MÉXICO POR TIPO DE VINO POR TIPO DE VINO POR TIPO DE VINO POR TIPO DE VINO

Fuente: SIAVI

EL MERCADO DEL VINO EN MÉXICO

18181818

Oficina Económica y Comercial de la Embajada de España

en México DF

Hasta 2012, más de dos tercios del vino importado en México correspondían a la clasificación de vinos tintos, rosados, blancos y claretes. En 2013, por primera vez en la serie, esta situación ha cambiado y el peso de estos vinos ha bajado al 59% del total. Esto se debe al aumento de las importaciones de vino a granel, que han pasado de representar el 6% del vino importado por México en 2012, al 20% en 2013 (con datos hasta noviembre). El resto de partidas se han mantenido constantes: los finos representan en torno al 9% del total, los espumosos han aumentado del 7% al 10%, y los vinos generosos, por el contrario, apenas tienen presencia y no llegan al uno por ciento.

2.2.2.2. ANÁLISIS CUALITATIVO

2.1.2.1.2.1.2.1. ProducciónProducciónProducciónProducción

La producción de vino en México en 2012 fue de 18 millones de litros, según datos del Consejo Vitivinícola mexicano, lo cual supone tan solo un 0,06% de la producción mundial de vino teniendo en cuenta las previsiones de la Organización Internacional de la Viña y el Vino para 2013.

A pesar del bajo nivel de producción en México, cada vez más, los productores locales y extranjeros están invirtiendo en las zonas vitivinícolas mexicanas ya que el consumo de vino ha venido aumentando hasta niveles de un 12 por ciento para los vinos mexicanos en 2012. Como ya se ha señalado, el crecimiento de la demanda se ve reflejado en el aumento de las importaciones y según las estadísticas, comparando las importaciones enero-noviembre del 2012 con enero-noviembre de 2013, las importaciones totales de vino en México crecieron un 21,26% en valor y un 28,20% en volumen. No obstante, tal y como se recoge en la primera parte del estudio, el consumo sigue siendo muy inferior al de la cerveza y otras bebidas alcohólicas.

Las variedades de uvas que se producen en México son Pinot Noir, Cabernet Sauvignon, Merlot, Garnacha y Alicante, entre otras. Por otro lado, el sector vitivinícola mexicano está integrado por más de cien bodegas y productores de uva para vino que, en su conjunto, ofrecen más de 1.000 etiquetas de vino.

Las principales zonas productoras de uva son Sonora y Baja California, seguidas, principalmente, de Coahuila, Aguascalientes, Zacatecas y Querétaro12. En total, son 18 los Estados donde se produce uva, siendo las principales variedades:

1. Vinos tintosVinos tintosVinos tintosVinos tintos: Barbera, Cabernet Franc, Cabernet Sauvignon, Claret, Grenache, Merlot, Misión Nebbiolo, Petite Sirah, Ruby Cabernet, Tempranillo y Zinfandel.

2. Vinos blancosVinos blancosVinos blancosVinos blancos: Chardonnay, Chenin Blanc, Fumé Blanc, French Colombard, Sauvignon Blanc y Semillion.

Por su parte, los Estados mexicanos productores de vino son:

1. Baja California: Baja California: Baja California: Baja California: zona conocida como la franja del vino. Su clima favorece las cosechas por sus inviernos húmedos y veranos secos y templados.

12 Consejo Mexicano Vitivinícola A.C. (datos 2010).

EL MERCADO DEL VINO EN MÉXICO

19191919

Oficina Económica y Comercial de la Embajada de España

en México DF

2. CoahuilaCoahuilaCoahuilaCoahuila: clima extremadamente caluroso durante el largo verano, con cambios bruscos de temperatura durante la corta temporada de invierno.

3. AguascalientesAguascalientesAguascalientesAguascalientes: : : : las zonas de cosecha se encuentran en un amplio valle entre dos cadenas montañosas, teniendo un clima templado con lluvias en verano y un suelo con gran cantidad de sales solubles.

4. Zacatecas: Zacatecas: Zacatecas: Zacatecas: sus condiciones climáticas favorecen la producción de variedades finas de uva ricas en azúcar y de rápida maduración.

5. Querétaro: Querétaro: Querétaro: Querétaro: zona de tierra fértil con características climáticas óptimas para la vid, ubicada a 2.000 metros sobre el nivel del mar y condiciones extremas que oscilan entre 25° C durante el día y 0° C en las noches.

6. SonoraSonoraSonoraSonora: es el estado donde se destina más superficie al cultivo de la uva. A pesar de tener un clima de desierto caliente y escasa precipitación pluvial, gracias al uso de sistemas de riego, la mayoría de la producción de vino se concentra en el estado de Sonora.

En el gráfico VI, se muestran las principales zonas productoras de vino y uva en México. Como se puede apreciar, en la República mexicana existe una zona vitivinícola, conocida como franja del vino. Esta franja del vino se encuentra en los Estados de Baja California y Sonora. Los demás Estados donde se produce uva, se ubican entre los 20º y 30º grados de latitud.

Pese a ser zonas calurosas, la temperatura es aún apropiada para el cultivo de la vid, debido principalmente a la altura a la que se encuentran las zonas de Querétaro, Aguascalientes, Sonora y Zacatecas.

GRÁFICO VIGRÁFICO VIGRÁFICO VIGRÁFICO VI: : : : MAPA DE ZONAS PRODUCTORAS DE VINO MAPA DE ZONAS PRODUCTORAS DE VINO MAPA DE ZONAS PRODUCTORAS DE VINO MAPA DE ZONAS PRODUCTORAS DE VINO Y UVA Y UVA Y UVA Y UVA EN MÉXICOEN MÉXICOEN MÉXICOEN MÉXICO

Fuente: Asociación Nacional de Vitivinicultores

EL MERCADO DEL VINO EN MÉXICO

20202020

Oficina Económica y Comercial de la Embajada de España

en México DF

A continuación, se muestra el Gráfico VII con la división por Estados en superficie cultivada de viñedo para la producción de vino en México:

GRÁFICO VGRÁFICO VGRÁFICO VGRÁFICO VIIIIIIII: SUPERFICIE DE UVA : SUPERFICIE DE UVA : SUPERFICIE DE UVA : SUPERFICIE DE UVA CULTIVADACULTIVADACULTIVADACULTIVADA DIVIDIVIDIVIDIVIDIDIDIDIDA POR ESTADOS EN MÉXICODA POR ESTADOS EN MÉXICODA POR ESTADOS EN MÉXICODA POR ESTADOS EN MÉXICO EN 2012EN 2012EN 2012EN 2012

Fuente: SIAP13

Cabe resaltar que el Estado de Sonora es el que cuenta con mayor número de viñedos, seguido de los Estados de Baja California y Zacatecas. No obstante, la mayor producción de vino se concentra en los Estados de Baja California (Ensenada) y Coahuila (Parras). El rendimiento del sector vitivinícola ha ido mejorando en estas zonas gracias a los avances tecnológicos.

13 Servicio de Información Agroalimentaria y Pesquera de la SAGARPA. http://www.siap.gob.mx/index.php?option=com_wrapper&view=wrapper&Itemid=351

EL MERCADO DEL VINO EN MÉXICO

21212121

Oficina Económica y Comercial de la Embajada de España

en México DF

4. DEMANDA

1.1.1.1. TENDENCIAS GENERALES DEL CONSUMO

1.1.1.1.1.1.1.1. Factores sociodemográficosFactores sociodemográficosFactores sociodemográficosFactores sociodemográficos

México tiene una población estimada de 112 millones de habitantes a cierre de 2010, con datos del último Censo de Población y Vivienda 2010, elaborado por el Instituto Nacional de Estadística y Geografía (INEGI), con una tasa de crecimiento 2005-2010 de 1,8%. De estos 112 millones de habitantes, la mitad son menores de 26 años, por lo que se trata de una población muy joven. Alrededor del 75% de la población se centra en zonas urbanas y aproximadamente una quinta parte de la población vive en la Ciudad de México (Distrito Federal y conurbación).

1.2.1.2.1.2.1.2. Factores económicosFactores económicosFactores económicosFactores económicos

1.2.1. Aspectos Generales

México, país OCDE desde 1994, es la decimocuarta economía del mundo y segunda en Iberoamérica (detrás de Brasil), con un PIB en 2013 de 16.695.948 millones de pesos según datos estimados por INEGI y una renta por habitante superior a los 10.000 dólares. Asimismo, está estratégicamente situado en el norte del continente americano con una frontera de más de 3.000 Km. con Estados Unidos y una población muy joven (aproximadamente el 63% de los 112 millones de habitantes tiene menos de 35 años).

México es miembro del GATT desde noviembre de 1986 y, por tanto, miembro de la OMC desde el 1 de enero de 1995. Inmerso en un vertiginoso proceso de apertura al exterior desde mediados de los ochenta, México se ha convertido, en los últimos años, en una potencia comercial a escala mundial y la primera de América Latina. Con datos de la OMC, en 2012 México (último dato anual disponible) exportó 370.000 millones de dólares (puesto número 16 en el ranking mundial), por encima del nivel de exportación de España (292.000 millones de dólares, puesto número 20) y muy por encima, también, del segundo país latinoamericano por nivel de exportación, Brasil, con 243.000 millones de dólares. El volumen de importaciones de México, 380.000 millones de dólares según esa misma fuente (puesto número 14 en el ranking mundial) es prácticamente igual al de España (332.000 millones de dólares, puesto número 17) y superior a las compras al exterior de Brasil (233.000 millones de dólares).

Por otro lado, su estratégica situación geográfica en el continente americano y su extensa red de Tratados de Libre Comercio, 12 vigentes en total, le otorgan acceso preferencial a los mercados

EL MERCADO DEL VINO EN MÉXICO

22222222

Oficina Económica y Comercial de la Embajada de España

en México DF

de 44 países y a más de 1.000 millones de consumidores y favorecen el intercambio comercial, así como la utilización de México como destino de inversión para aprovechar las oportunidades que ofrece como plataforma exportadora hacia otros mercados. Los TLCs más significativos son el TLCAN (TLC de América del Norte), que entró en vigor en 1 de enero de 1994, y el TLC con la UE, que entró en vigor en 2000. No obstante, se destaca, por considerarse estratégico para el país, que México, Colombia, Perú y Chile recientemente han firmado el Protocolo del Acuerdo Marco de la Alianza del Pacífico, que libera el 92% de las partidas arancelarias del comercio intrarregional.

También es relevante la participación de México en otros mecanismos de integración como la APEC, la Comunidad de Estados Latinoamericanos y Caribeños, el Acuerdo de Asociación Transpacífico, así como en otros organismos internacionales, como el ALCA (Área de Libre comercio de las Américas) del cual es gran defensor junto con Estados Unidos. Por último, México está negociando el Acuerdo de Asociación Transpacífico.

Por todo lo anterior, México puede considerarse como una economía abierta, con un grado de apertura (M+X)/PIB cercano al 60%.

1.2.2. Coyuntura Económica

En la última década el PIB mexicano se ha expandido a una tasa promedio anual de un 2,2% con importantes altibajos (en el 2006 creció 4,9% y en el 2010 un 5,5%, pero en el 2009, por ejemplo, decreció 6,5%). En el lustro posterior a la crisis de 1995 la economía creció a un ritmo promedio de un 5,5% por año, que es a lo que aspira actualmente México tras registrar tasas del 5,5% en 2010 y 4% en 2011 y 2012. Sin embargo, el crecimiento en 2013 fue de tan solo el 1,1%. Para los próximos cuatro años, el FMI espera que México crezca a tasas superiores a tres puntos porcentuales.

En el año 2001 la economía de México sufrió un doble golpe: una recesión en Estados Unidos, principal mercado para las exportaciones mexicanas, y el acceso de China a la Organización Mundial de Comercio. La combinación de una débil demanda externa y una fuerte competencia de países asiáticos tuvieron como resultado un prolongado período de estancamiento. No obstante, México se recuperó, y mantuvo un crecimiento constante hasta 2008, año en que comenzó una severa crisis económica. Así, en ese año se produjo un deterioro significativo en la situación económica del país por efecto de la crisis global desencadenada en EEUU y cerraba con un reducido crecimiento del 1,3%. El año 2009 no fue mejor y México estuvo marcado por una fuerte recesión. Las políticas contracíclicas no lograron contener la caída del empleo ni del PIB, que cerró 2009 con un descenso del 6,5%, el mayor en décadas. Al previsible fuerte impacto que tendría la recesión de EEUU en México, dado el peso de su sector exterior en el PIB y la señalada dependencia del vecino del norte, se unió la caída histórica de más del 20% de los ingresos del petróleo, tanto por el desplome del precio desde su máximo histórico en 2008, como por la caída en la producción (recordamos que México ha tenido y sigue teniendo una gran dependencia respecto a los ingresos derivados del petróleo).

No obstante, en México durante 2010 se consolidó el proceso de reactivación de la actividad que inició a finales de 2009. Así, la misma causa de la caída del PIB mexicano en 2009 (6,5% la mayor en décadas) está detrás de su rápida mejoría de 2010, con un crecimiento del 5,5% anual del PIB. Como se anticipaba, la recuperación se sustentó en un mayor volumen de las exportaciones de manufacturas a EEUU, con un crecimiento superior al 35% en ese período, la mayor variación en

EL MERCADO DEL VINO EN MÉXICO

23232323

Oficina Económica y Comercial de la Embajada de España

en México DF

15 años. La actividad industrial creció un 6,1% en 2010, destacando especialmente las manufacturas que avanzaron un 9,9%, y dentro de éstas, las del sector automotriz. Sin embargo, de nuevo, la situación internacional tuvo un reflejo en cierta desaceleración de la actividad en los primeros meses de 2011 aunque el año concluyó con un crecimiento del 3,9%, un comportamiento más moderado que el año previo, pero en línea con las estimaciones de autoridades y analistas. En 2012 el crecimiento económico, se mantuvo al nivel del año anterior: 3,9%. Y en 2013, tuvo el peor crecimiento de los últimos años, un 1,1%, cifra muy por debajo del objetivo inicial del 3,5% establecido en los Criterios Generales de Política Económica de 2013. La primera mitad del año se caracterizó por una marcada desaceleración, tanto de la demanda externa, como interna. A la alta dependencia de la economía mexicana del comercio exterior con EE.UU se sumaron factores internos, como el retraso en la ejecución del gasto público y el lento despegue de la obra pública, que afectaron profundamente al sector de la construcción. No obstante, en 2013 se aprobaron importantes reformas como la energética, la financiera, la de telecomunicaciones o la fiscal, entre otras. Según las estimaciones del gobierno, sumando el efecto de todas las reformas aprobadas, el crecimiento del PIB potencial de México podría aumentar del 3,9% actual al 5,3%.

En cuanto a la Inversión Extranjera Directa, cabe señalar que ésta experimentó una caída de más del 40% en 2009, la peor contracción desde 1960, situándose en 15.205 millones de dólares, la cifra más baja en los últimos 10 años, pero se produjo una mejora de los datos de IED durante 2010, gracias, sobre todo, a las inversiones de grandes empresas multinacionales (siendo la más relevante la compra de la embotelladora FEMCO por parte de Heineken), año que arrojó una cifra de 19.627 millones de dólares. En 2011 los datos de la Secretaría de Economía la cifraron en 19.554 millones de dólares, y para 2012 se situó en 16.500 millones de dólares, un 18% inferior a la recibida en 2011. Durante 2013, México registró 35.188 millones de dólares, un 178% mayor al monto originalmente reportado para el año 2012. El monto de IED en 2013 es la cifra más alta dada a conocer, para un año, en toda la historia del indicador. Dicho monto incluye la adquisición de Grupo Modelo por parte de AB Inbev, en el segundo trimestre de 2013, por un monto de 13.249.2 millones. Incluso restando esta transacción al monto total de IED en 2013, los flujos ascenderían a 21.939 millones, cantidad 73% superior a la originalmente reportada para todo 2012.

La balanza comercial en 2013 presentó un saldo deficitario de 1.009 mdd, mayor al déficit de 46 mdd en 2012. En este sentido, el déficit de la balanza comercial se redujo drásticamente a partir de la crisis de 2009 y se ha mantenido en niveles bajos desde entonces.

Por otra parte, el desempleo alcanzó en septiembre de 2009 su mayor nivel en diez años: 6,41%, para iniciar una senda descendente desde entonces, alcanzando 4,94% en diciembre de 2010, y aunque mostró cifras superiores en algún momento del año, cerró 2011 en el 4,51%. En 2012 se situó en 5,12%, y el 2013 cerró con un nivel del 4,6%. Aunque este indicador ha ido mejorando, el desempleo y el subempleo siguen siendo problemas estructurales de México. El INEGI estima que en México hay 29,3 millones de personas que trabajan en la economía informal, es decir, el 60% de la población ocupada en el país. Según el Instituto Mexicano del Seguro Social, durante 2013 se crearon 463.000 empleos formales, un 10% superior al promedio de los últimos diez años.

La inflación cerró el año 2013 en el 3,97%, dentro del rango objetivo del Banco de México (3% ±1), mientras que el déficit público cerró el año en un 2,3%, y si se excluye la inversión de PEMEX, en un 0,3%,

EL MERCADO DEL VINO EN MÉXICO

24242424

Oficina Económica y Comercial de la Embajada de España

en México DF

En lo que se refiere al tipo de cambio FIX, a final de 2013 se situó en 13,07 pesos por dólar, cerrando el año en un promedio de 12,76 pesos y una depreciación de 11 centavos.

En definitiva, México mantiene condiciones macroeconómicas sólidas y sin grandes desequilibrios aunque entre sus debilidades podríamos señalar la excesiva dependencia de los EE.UU. y de su ciclo económico, la excesiva concentración de los ingresos presupuestarios en las aportaciones de PEMEX (entre el 30 y el 40% dependiendo del precio internacional del barril), la amenaza de la competencia china para el sector manufacturero (sobre todo en EE.UU., principal mercado de la exportación mexicana), la baja productividad, la pérdida de competitividad y la persistencia de importantes focos de pobreza y desigualdad.

En la siguiente Tabla se pueden ver los datos más significativos de la economía mexicana.

TABLA XVTABLA XVTABLA XVTABLA XV: PRINCIPALES INDICADORES ECONÓMICOS: PRINCIPALES INDICADORES ECONÓMICOS: PRINCIPALES INDICADORES ECONÓMICOS: PRINCIPALES INDICADORES ECONÓMICOS

PRINCIPALES INDICADORES ECONÓMICOS

2010 2011 2012 2013

PIB

PIB (MUSD a precios corrientes) estimación INEGI

PIB anual aplicando cambio promedio (1) 1.036.117 1.154.695 1.177.224 1.284.307

PIB (MUSD a precios corrientes) estimación FMI 1.039.121 1.154.784 1.162.891

1.327.021

Tasa de variación real (%) 5,5 3,9 3,9 1,1

Tasa de variación nominal (2) 10,01 9,7 7,7 3,1

INFLACIÓN

Fin de período (%) 4,40 3,82 3,57 3,97

TIPOS DE INTERÉS DE INTERVENCIÓN DEL BANCO CENTRAL

Fin de período (%) cetes a 28 días 4,45 4,31 4,04 3,16

Tasa de interés interbancaria a un día

del Banco de México. Fin de período (3) 4,5 4,5 4,5 3,5

TASA DE PARO (INEGI)(4)

EL MERCADO DEL VINO EN MÉXICO

25252525

Oficina Económica y Comercial de la Embajada de España

en México DF

PRINCIPALES INDICADORES ECONÓMICOS

2010 2011 2012 2013

% Desempleo sobre población activa 5,4 4,8 4,9 4,76

DÉFICIT PÚBLICO (5)

% de PIB (sin Pemex)

% de PIB (con Pemex)

0,8

0,6

2,5%

0,6

2,6%

0,3

2,3

DEUDA PÚBLICA

en MUSD (interna + externa) BRUTA 359.749 362.789 422.502 471.763

(e)

en % de PIB (cálculo aproximado de la SHCP) 30,5 32,4 33,4 35

EXPORTACIONES DE BIENES (6)

en MUSD 298.473 349.676 370.915 380.188

% variación respecto al período anterior 29,89 17,2 6,2 2,6

IMPORTACIONES DE BIENES (6)

en MUSD 301.482 350.842 370.852 381.210

% variación respecto a período anterior 28,63 16,4 5,67 2,8

SALDO B. COMERCIAL

en MUSD -3.009 -1.166 163 -1.022

en % de PIB (1) aprox. -0,29 -0,12 n.d. n.d

SALDO B. CUENTA CORRIENTE

en MUSD -3.094 -9.671 -14.767 -22.333

en % de PIB (1) -0,54 -0,78 -0,8 -1,5

DEUDA EXTERNA (7)

EL MERCADO DEL VINO EN MÉXICO

26262626

Oficina Económica y Comercial de la Embajada de España

en México DF

PRINCIPALES INDICADORES ECONÓMICOS

2010 2011 2012 2013

en MUSD (pública y privada) 199.760 201.344 n.d. n.d

en % de PIB (cálculo de la SHCP) 16,9 17,9 n.d. n.d

RESERVAS INTERNACIONALES

en MUSD 113,596 149.209 163.592 176.579

INVERSIÓN EXTRANJERA DIRECTA

en MUSD 21.372,4 21.503,7 12.659,4 35.188

TIPO DE CAMBIO FRENTE AL DÓLAR

fin de período 12,37 13,94 12,98 13,07

Fuentes: Datos de empleo (INEGI-ENOE); deuda y finanzas públicas SHCP “Informe sobre la situación económica, finanzas públicas y deuda pública”. Datos de Balanza de Pagos, tipo de cambio, tipos de interés y reservas internacionales del Banco de México. Datos de Inversión, Secretaría de Economía. Notas: (1) Para el PIB en millones de dólares se ha hecho un cálculo con la cifra de PIB anual proporcionada por el INEGI en pesos ando el tipo de cambio promedio para el año (2) La tasa de variación nominal calculada por el INEGI, (3) El Banco de México utiliza, oficialmente, desde el 21 de enero de 2008, un nivel objetivo para los tipos de interés de financiación interbancaria como instrumento de política monetaria en sustitución de “el corto” (saldo objetivo diario para las cuentas corrientes de la banca en el banco central) utilizado hasta ese momento. (4) Cifras calculadas por el INEGI para ocupación y empleo. (5) La cifra de déficit público incluye en sus mediciones la deuda de PEMEX. (6) Los datos de exportación e importación consignados en la tabla corresponden con los datos de la Balanza de Pagos del Banco de México y difieren ligeramente de los datos de ProMéxico que se utilizan para el desglose por países y productos de la balanza comercial. (7) Deuda externa: datos de la SHCP. Falta publicación datos de deuda privada

1.2.3. Expectativas Económicas.

A lo largo de las últimas dos décadas, se ha construido gradualmente en México un consenso en torno a la importancia de la estabilidad macroeconómica como prerrequisito fundamental para el crecimiento económico. En este sentido, la disciplina en la política fiscal, y por ende, la sostenibilidad de las finanzas públicas han sido objetivos que han marcado la política macroeconómica. México, si bien presenta cifras positivas y no presenta grandes desequilibrios, ha demostrado que tiene dificultades para crecer de forma sostenida a ritmos superiores al 4%, a diferencia de otras economías emergentes.

El 2013 fue el año de las reformas, haciéndose historia al alcanzar grandes logros en lo político que poco a poco deben irse traduciendo en lo económico: la reforma político-electoral, la reforma de telecomunicaciones, la reforma financiera, la reforma fiscal (que no fue todo lo profunda que se

EL MERCADO DEL VINO EN MÉXICO

27272727

Oficina Económica y Comercial de la Embajada de España

en México DF

esperaba) pero, sobre todo, la reforma energética, donde de concretarse los importantes volúmenes de inversión esperados, podría aumentar en un punto porcentual el crecimiento del PIB en los próximos años.

1.3.1.3.1.3.1.3. DiDiDiDistribución de la renta disponiblestribución de la renta disponiblestribución de la renta disponiblestribución de la renta disponible

El indicador más fiable disponible sobre la distribución de la renta en México es la “Encuesta Nacional de Ingresos y Gastos de los Hogares” que elabora el Instituto Nacional de Estadística, Geografía e Informática (INEGI). La última encuesta recoge datos de 2012.

En esta encuesta se aprecia claramente que las diferencias en los niveles de ingresos y gastos entre deciles de población son muy notorias. Los deciles I al VI (el 60% de los hogares con menores ingresos) concentraron sólo el 25,57% del ingreso frente al 37,18% que recibe el decil X (10% de los hogares con mayores ingresos). La distribución de la renta ha empeorado desde 2010, aumentando la concentración de ingresos en el decil X y disminuyendo en los deciles del I al VI.

TABLA XVITABLA XVITABLA XVITABLA XVI: DISTRIBUCIÓN DEL INGRESO CORRIENTE TOTAL TRIMESTRAL, EN DECILES DE HOGARES: DISTRIBUCIÓN DEL INGRESO CORRIENTE TOTAL TRIMESTRAL, EN DECILES DE HOGARES: DISTRIBUCIÓN DEL INGRESO CORRIENTE TOTAL TRIMESTRAL, EN DECILES DE HOGARES: DISTRIBUCIÓN DEL INGRESO CORRIENTE TOTAL TRIMESTRAL, EN DECILES DE HOGARES

Decil 2000 2002 2004 2005 2006 2008 2010 2012

Decil I al VI 25,3 27,0 26,9 26,7 27,6 26,7 28,4 25,57

Decil VII al IX 36,1 37,4 36,9 36,8 36,7 37,0 37,7 37,25

Decil X 28,6 35,6 36,2 36,5 35,7 36,3 33,9 37,18

Total 100 100 100 100 100 100 100 100

Fuente: INEGI. Encuesta Nacional de Ingresos y Gastos de los Hogares 201014

El índice de GINI también nos ofrece una medida de esa desigualdad15. En el caso de México, en el 2010 este indicador se sitúa en el 44% habiendo aumentado ligeramente desde 2010 (43,5%), pero muy lejos de una distribución equilibrada si tenemos en cuenta que cuanto más cercano a cero sea el índice mejor es la distribución del ingreso.

14 http://www.inegi.org.mx/est/contenidos/Proyectos/Encuestas/Hogares/regulares/Enigh/default.aspx

15 El coeficiente de Gini es una medida de concentración del ingreso, un número entre 0 y 1, en donde 0 se corresponde con la perfecta igualdad (todos tienen los mismos ingresos, concentración cero) y 1 se corresponde con la perfecta desigualdad (una persona tiene todos los ingresos y los demás ninguno, concentración máxima). El índice de Gini es el coeficiente de Gini expresado en porcentaje, y es igual al coeficiente de Gini multiplicado por 100.

EL MERCADO DEL VINO EN MÉXICO

28282828

Oficina Económica y Comercial de la Embajada de España

en México DF

2.2.2.2. ANÁLISIS DEL COMPORTAMIENTO DEL CONSUMIDOR

2.1.2.1.2.1.2.1. Hábitos de consumo de vinoHábitos de consumo de vinoHábitos de consumo de vinoHábitos de consumo de vino

El consumo per cápita de vino en México sigue siendo muy bajo (0,75 litros per cápita).

A pesar de que el consumo promedio anual de vino en México es aún muy inferior al consumo en países eminentemente productores como España (20 litros per cápita), Italia (37 litros per cápita) o Francia (47,7 litros per cápita), el incremento en los últimos años permite tener una visión optimista. En efecto, según informe elaborado en 2010 por la Dirección General Adjunta de Planeación Estratégica y Análisis Sectorial, en las principales metrópolis del país, el consumo alcanza los 8 litros per cápita, y el mercado se está expandiendo rápidamente, observándose una tendencia creciente desde 1998.

El importante ritmo de crecimiento se puede observar a través del aumento de las importaciones. Así, si comparamos las importaciones correspondientes al período enero-noviembre de 2013 con el período enero-noviembre de 2012, las importaciones totales de vino en México crecieron un 21,26% en valor y un 28,20% en volumen.

La integración del vino en las costumbres de los jóvenes puede ser el detonante principal del aumento en la dinámica de este mercado. Uno de los factores que han incrementado el consumo del vino entre los jóvenes es la entrada al mercado de restaurantes que incluyen en sus cartas vinos de precios relativamente moderados, lo cual incita a los jóvenes a probarlos. De hecho, muchas bodegas mexicanas están innovando en presentación y precios para atraer a este nuevo segmento de consumidores.

La parte de la población que consume vino sigue siendo aún reducida y como ya se ha señalado, no existe una cultura de beber vino a diario en México. Se podría estimar que consumen vino unos dos millones y medio de personas, de los cuales un 80% lo toman una vez a la semana. Solamente un 15% de esos dos millones y medio, toma vino a diario.

Se espera que el consumo de vino en los próximos años continúe aumentando gracias especialmente a la introducción de vinos de precios asequibles a todos los bolsillos, con una excelente relación calidad-precio y, a los esfuerzos de promoción que, tanto el sector privado, como la Administración española, están haciendo en la promoción del producto.

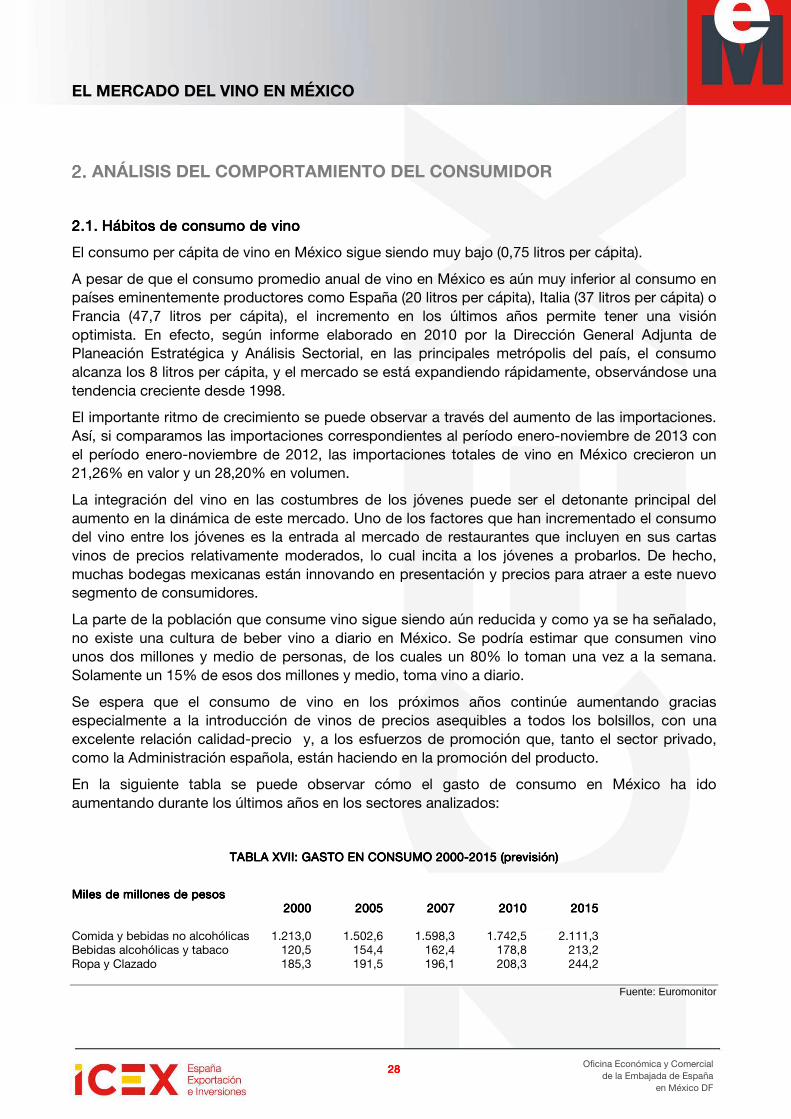

En la siguiente tabla se puede observar cómo el gasto de consumo en México ha ido aumentando durante los últimos años en los sectores analizados:

TABLA XVITABLA XVITABLA XVITABLA XVIIIII: GASTO EN CONSUMO 2000: GASTO EN CONSUMO 2000: GASTO EN CONSUMO 2000: GASTO EN CONSUMO 2000----2015 (previsión)2015 (previsión)2015 (previsión)2015 (previsión)

Miles de millones de pesosMiles de millones de pesosMiles de millones de pesosMiles de millones de pesos 2000200020002000 2005200520052005 2007200720072007 2010201020102010 2015201520152015 Comida y bebidas no alcohólicas 1.213,0 1.502,6 1.598,3 1.742,5 2.111,3 Bebidas alcohólicas y tabaco 120,5 154,4 162,4 178,8 213,2 Ropa y Clazado 185,3 191,5 196,1 208,3 244,2

Fuente: Euromonitor

EL MERCADO DEL VINO EN MÉXICO

29292929

Oficina Económica y Comercial de la Embajada de España

en México DF

2.2.2.2.2.2.2.2. Hábitos de compraHábitos de compraHábitos de compraHábitos de compra

El consumo de vino en México se lleva a cabo, en términos de valor, principalmente, a través del canal horeca (63,6%, casi exclusivamente en restaurantes), si bien en los últimos años los mexicanos también vienen comprando vino en tiendas especializadas y autoservicios para consumirlo en los hogares. También existe la posibilidad de comprar vinos en tiendas para consumirlo en restaurantes, donde simplemente se paga el descorche.

No obstante, en volumen, casi el 65% del vino se vende en grandes superficies.

TABLA XVITABLA XVITABLA XVITABLA XVIIIIIIIII: VENTA DE: VENTA DE: VENTA DE: VENTA DE VINO EN VALOR PERÍODO 2006VINO EN VALOR PERÍODO 2006VINO EN VALOR PERÍODO 2006VINO EN VALOR PERÍODO 2006----2012201220122012

Millones de MXN

2007 2008 2009 2010 2011 2012

Gran distribución 4.217,5 4.733,2 5.142,3 5.748,2 6.406,1 7.344,1

HORECA 7.044,0 8.383,5 8.259,7 9.423,8 11.460,0 12.850,8

TOTAL 11.261,5 13.116,7 13.402,0 15.172,1 17.866,0 20.195,0

Fuente: Euromonitor

Las ventas de vino realizadas en el canal horeca y la gran distribución han tenido un crecimiento similar entre los años 2007 y 2012.

La venta del resto de bebidas alcohólicas se da principalmente en establecimientos detallistas.

El fin de año es el período de mayor compra, permaneciendo más o menos constante durante el resto del año. Se podría destacar como el período de compra ligeramente más débil los meses de marzo, abril y mayo.

2.3.2.3.2.3.2.3. Costes indirectos que soporta el consumidorCostes indirectos que soporta el consumidorCostes indirectos que soporta el consumidorCostes indirectos que soporta el consumidor

Los costes indirectos que soporta el consumidor de vinos importados, se especifican en el apartado de la distribución, donde se puede ver cómo, dependiendo del número y clase de los intermediarios, el precio del vino se va encareciendo debido a los márgenes que aplican cada uno de ellos.

Cabe considerar dentro de costes indirectos, los costes de transporte, el pago de impuestos y los trámites aduaneros, así como el marbete y el derecho de almacenaje, en su caso.

Los importadores de vino declaran que la obtención de los marbetes es, en muchas ocasiones, lenta, lo que retarda la comercialización e incrementa sistemáticamente los costes del producto.

2.4.2.4.2.4.2.4. PreferenciasPreferenciasPreferenciasPreferencias

Hace un tiempo, el precio del vino era elevado al ser mayoritariamente importado. Además, el haber sido producido en países como Francia, Italia o España, transmitía la idea de ser productos de calidad, y por tanto, exclusivos y caros.

A pesar de que en las últimas cuatro décadas los gustos de los consumidores mexicanos han ido cambiando y ahora son más exigentes, buscando la mejor calidad, los mexicanos siguen

EL MERCADO DEL VINO EN MÉXICO

30303030

Oficina Económica y Comercial de la Embajada de España

en México DF

prefiriendo los vinos importados (por razones culturales, consideran mejores aquellos productos procedentes del extranjero).

El clima caluroso de México durante la mayoría del año hace que muchos consumidores prefieran bebidas frías para refrescarse. Aunque el vino pueda beberse frío (normalmente el blanco o espumoso), estas bebidas no sacian la sed tanto como pueden hacerlo la cerveza o los refrescos gaseosos.

Asimismo, los mexicanos encuentran difícil combinar el vino con la comida local. Su gastronomía, basada en los condimentos picantes, no parece ser la más adecuada para el consumo de vino. No obstante, algunas bodegas o denominaciones de origen promocionan sus vinos a través de maridajes entre sus vinos y comidas típicas mexicanas para demostrar que sí existe una buena armonía entre estos platos y el vino.

EL MERCADO DEL VINO EN MÉXICO

31313131

Oficina Económica y Comercial de la Embajada de España

en México DF

5. PRECIOS

1.1.1.1. SEGMENTACIÓN DE PRECIOS

El precio medio es difícil de establecer en el sector del vino, y el precio del vino de una misma bodega puede variar según el tipo de uva, cosecha o añada. Ello lleva a que los precios de una botella de vino, puedan oscilar mucho.

También existe una notable diferencia entre los precios que se encuentran en los autoservicios: desde los 50 MXN hasta los 200 MXN de media.

Existen tres segmentos principales en el mercado de vino: superior, medio y económico. Es posible separar el segmento superior y el económico porque los superiores son menos, y en los económicos es donde se encuentra la gran mayoría de las etiquetas mexicanas. En el segmento medio encontramos principalmente marcas importadas, con la excepción de algunas marcas mexicanas como Domecq y La Cetto.

En las siguientes tablas, se muestra el consumo de vino por segmentos de precio en los establecimientos detallistas, dependiendo del tipo de vino:

TABLA XIXTABLA XIXTABLA XIXTABLA XIX: PORCENTAJE DE VENTAS DE VINO TINTO POR RANGOS DE PRECIO: PORCENTAJE DE VENTAS DE VINO TINTO POR RANGOS DE PRECIO: PORCENTAJE DE VENTAS DE VINO TINTO POR RANGOS DE PRECIO: PORCENTAJE DE VENTAS DE VINO TINTO POR RANGOS DE PRECIO

% de venta 2007 2008 2009 2010 2011 2012

Menos de 35,99 MXN - - - - - -

Entre 36 MXN y 64,99 MXN 9,5 8 9,2 8,7 8,7 8,6

Entre 65MXN y 90,99MXN 19,5 17,8 18 19 18,8 18,7

Entre 91MXN to 119,99MXN 28,1 28,9 29 29,7 29,6 30,0

Entre 120MXN y 149,99MXN 19,3 20,5 20,8 19 19,3 19,4

Entre 150MXN y 199,99MXN 18,6 19,3 19,8 20 20 19,7

Más de 200MXN 5 5,7 3,2 3,6 3,6 3,7 Fuente: Euromonitor

EL MERCADO DEL VINO EN MÉXICO

32323232

Oficina Económica y Comercial de la Embajada de España

en México DF

TABLA XTABLA XTABLA XTABLA XXXXX: PORCENT: PORCENT: PORCENT: PORCENTAJE DE VENTAS DE VINO BLANCO POR RANGOS DE PRECIOAJE DE VENTAS DE VINO BLANCO POR RANGOS DE PRECIOAJE DE VENTAS DE VINO BLANCO POR RANGOS DE PRECIOAJE DE VENTAS DE VINO BLANCO POR RANGOS DE PRECIO

% de venta 2007 2008 2009 2010 2011 2012

Menos de 35,99 MXN 2,4 1,1 1 1,6 1,5 1,5

Entre 36MXN y 64,99MXN 21,6 20 20,8 19,6 19,4 19,3

Entre 65MXN y 90,99MXN 27,8 26,5 28,2 29 29,5 29,7

Entre 91MXN y139,99MXN 29,4 28,6 29 29,2 29,4 29,5

Entre 140MXN y 199,99MXN 14,6 18 17,7 17,5 17,4 17,3

Más de 200MXN 4,3 5,8 3,3 3,1 2,8 2,7 Fuente: Euromonitor

TABLA XXTABLA XXTABLA XXTABLA XXIIII: PORCENTAJE DE VENTAS DE VINO ROSADO POR RANGOS DE PRECIO: PORCENTAJE DE VENTAS DE VINO ROSADO POR RANGOS DE PRECIO: PORCENTAJE DE VENTAS DE VINO ROSADO POR RANGOS DE PRECIO: PORCENTAJE DE VENTAS DE VINO ROSADO POR RANGOS DE PRECIO

% de venta 2007 2008 2009 2010 2011 2012

Menos de 35,99 MXN - - - - - -

Entre 36 MXN y 64,99 MXN 14 13 14 13,5 13,3 13,2

Entre 65MXN y 71,99MXN 17,9 16,5 17,6 17,5 17,7 17,8

Entre 72MXN y 90,99MXN 25,4 24 26,1 27,5 27,6 27,6

Entre 91MXN y139,99MXN 29 29,5 27 26 26,4 26,5

Entre 140MXN y 199,99MXN 9,1 11,6 12,2 12,7 12,9 13,0

Más de 200MXN 4,7 5,4 3,1 2,8 2,1 1,9 Fuente: Euromonitor

TABLA XXTABLA XXTABLA XXTABLA XXIIIIIIII: PORCENTAJE DE VENTAS DE VINO ESPUMOSO POR RANGOS DE PRECIO: PORCENTAJE DE VENTAS DE VINO ESPUMOSO POR RANGOS DE PRECIO: PORCENTAJE DE VENTAS DE VINO ESPUMOSO POR RANGOS DE PRECIO: PORCENTAJE DE VENTAS DE VINO ESPUMOSO POR RANGOS DE PRECIO

% de venta 2007 2008 2009 2010 2011 2012

Menos de 165,99 MXN 7 6,6 11 13 13,2 13,3

Entre 166MXN y 199,99MXN 20,8 19,1 20,1 19 18,7 18,5

Entre 200MXN y 229,99MXN 28,5 27,5 25,3 24 23,8 23,5

Entre 230MXN y 259,99MXN 27,4 29,2 28,4 27 27,3 27,5

Más de 260 MXN 16,4 17,6 15,2 17 17 17,2 Fuente: Euromonitor

EL MERCADO DEL VINO EN MÉXICO

33333333

Oficina Económica y Comercial de la Embajada de España

en México DF

6. PERCEPCIÓN DEL PRODUCTO ESPAÑOL

1.1.1.1. PERCEPCIÓN DEL PRODUCTO ESPAÑOL

En general, el producto español es percibido como un producto de calidad, diseño y clase entre los consumidores mexicanos.

En la gastronomía, y en el vino en particular, esta percepción se mantiene. El vino español, junto con el chileno, es el más consumido en México.

Si se compara por países, los vinos chilenos se consideran algo más baratos y con una buena relación calidad/precio. Los españoles, sin embargo, son concebidos como algo más caros, pero de mejor calidad. Se asocia la idea de los vinos españoles a vinos más fuertes en sabor y apreciados por aquellos que entienden de vinos.

Asimismo, los vinos españoles se presentan en el mercado con una variada gama de precios, por lo que sus compradores pueden pertenecer a cualquier rango socioeconómico. Sin embargo, el vino francés, ostensiblemente más caro, está dirigido a clases más altas de la población, que desean distinguirse por el vino que toman.

Podemos concluir que la percepción del vino español es muy positiva en México por parte de los consumidores, expertos y prensa del sector.

EL MERCADO DEL VINO EN MÉXICO

34343434

Oficina Económica y Comercial de la Embajada de España

en México DF

7. CANALES DE DISTRIBUCIÓN

1.1.1.1. ANÁLISIS CUANTITATIVO

1.1.1.1.1.1.1.1. Canales de distribuciónCanales de distribuciónCanales de distribuciónCanales de distribución

Los canales de distribución presentes en el mercado mexicano para el sector del vino se pueden clasificar en dos grandes grupos: el canal horeca y gran distribución.

Dentro del canal horeca se incluyen: hoteles, restaurantes, bares y cafeterías, catering y discotecas, principalmente. A diferencia de España, la venta de vino en este canal se puede distinguir por categoría del establecimiento.

En hoteles, las categorías inferiores a cuatro estrellas apenas disponen de servicio bar. Son los hoteles de alta categoría situados en las principales ciudades y zonas turísticas de costa donde se consume más vino de importación.

DisDisDisDistribucióntribucióntribucióntribución

HorecaHorecaHorecaHoreca Gran DistribuciónGran DistribuciónGran DistribuciónGran Distribución

- HotelesHotelesHotelesHoteles

- RestaurantesRestaurantesRestaurantesRestaurantes

- CateringCateringCateringCatering

- Bares y CafeteríasBares y CafeteríasBares y CafeteríasBares y Cafeterías

- DiscotecasDiscotecasDiscotecasDiscotecas

- AutoserviciosAutoserviciosAutoserviciosAutoservicios