el efecto niif - revistas ice€¦ · de su impacto sobre el resultado atribui-el efecto niif...

TRANSCRIPT

55BOLETÍN ECONÓMICO DE ICE Nº 2887

DEL 28 DE AGOSTO AL 10 DE SEPTIEMBRE DE 2006

COLABORACIONES

1. Introducción

La primera aplicación de las NIIF haobligado a las entidades de crédito arealizar la reexpresión de los estadoscontables correspondientes a 2004, ela-borados según la Circular 4/1991 delBanco de España, y ajustarlos a lanueva normativa contable sectorial —laCBE 4/2004—. Este artículo tiene por

objeto analizar los efectos derivados dela transición a la nueva circular sobre lascuentas de pérdidas y ganancias conso-lidadas de los bancos admitidos a nego-ciación en las bolsas españolas. El estu-dio se ha centrado en los principalesajustes debidos a cambios en los crite-rios de valoración o en las políticas con-tables, omitiendo las simples reclasifica-ciones que tienen su origen en los cam-bios relativos a la nueva presentación dela estructura escalar de la cuenta deresultados. La importancia cuantitativade estos cambios se ha medido a travésde su impacto sobre el resultado atribui-

El efecto NIIF

Evidencia empírica en la banca españolacotizada en Bolsa

Eduardo J. Menéndez Alonso*

En el trabajo se analizan los principales efectos derivados de la nuevaaplicación de las Normas Internacionales de Información Financiera y de laCircular 4/2004 del Banco de España sobre los bancos españoles admiti-dos a negociación en bolsa. En cuanto a su importancia relativa destacanlos siguientes cambios: la consideración del fondo de comercio como acti-vo no amortizable, la periodificación de las comisiones de apertura y estu-dio de préstamos, la redefinición del perímetro de consolidación —en par-ticular, en lo referente al mayor rigor en la calificación de una entidad comoasociada— y, por último, el nuevo tratamiento del riesgo de crédito. Elpeso relativo de cada factor, así como el impacto neto sobre el resultadoatribuido al grupo difiere sustancialmente entre las entidades de créditoobjeto de estudio.

Palabras clave: NIIF, contabilidad bancaria, entidades de crédito,Circular 4/2004.

Clasificación JEL: G21

(*) Profesor titular de Administración de Empresas yContabilidd. Universidad de Oviedo.

BOLETÍN ECONÓMICO DE ICE Nº 2887DEL 28 DE AGOSTO AL 10 DE SEPTIEMBRE DE 200656

COLABORACIONES

EDUARDO J. MENÉNDEZ ALONSO

do al Grupo publicado en el InformeAnual de 2004 elaborado con la anteriorcircular 4/1991 del Banco de España (1).

2. Análisis de los principales ajustes contables

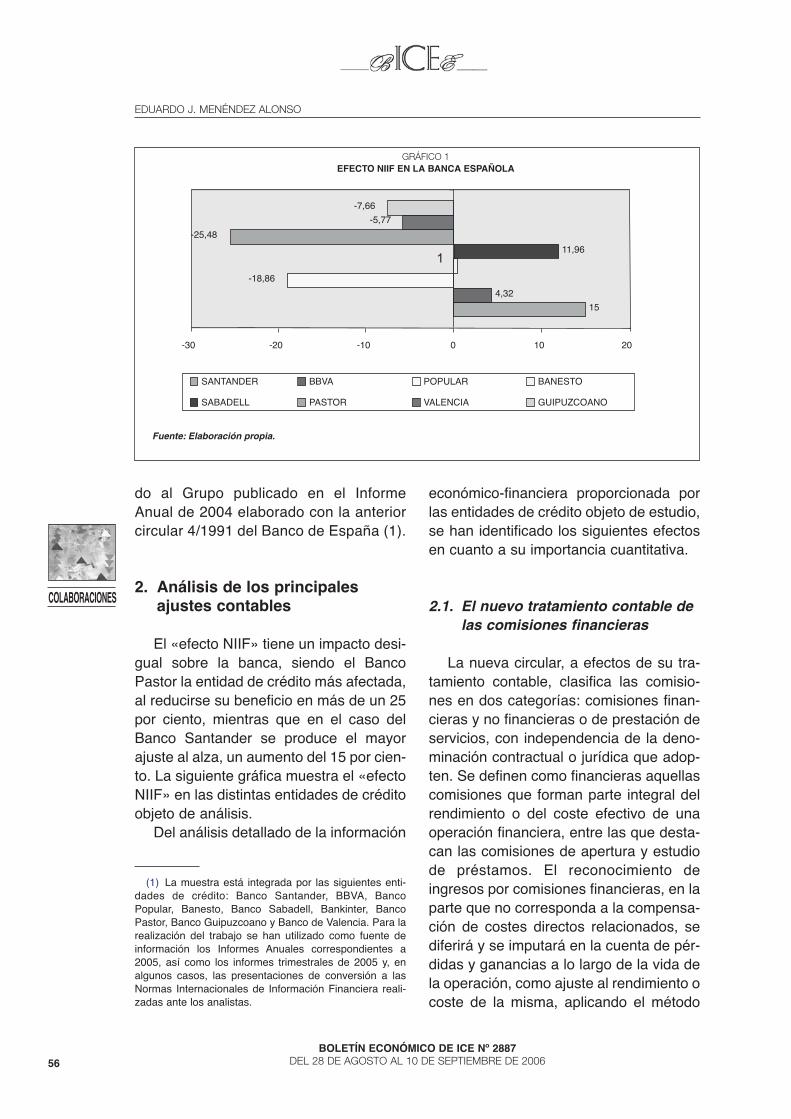

El «efecto NIIF» tiene un impacto desi-gual sobre la banca, siendo el BancoPastor la entidad de crédito más afectada,al reducirse su beneficio en más de un 25por ciento, mientras que en el caso delBanco Santander se produce el mayorajuste al alza, un aumento del 15 por cien-to. La siguiente gráfica muestra el «efectoNIIF» en las distintas entidades de créditoobjeto de análisis.

Del análisis detallado de la información

económico-financiera proporcionada porlas entidades de crédito objeto de estudio,se han identificado los siguientes efectosen cuanto a su importancia cuantitativa.

2.1. El nuevo tratamiento contable delas comisiones financieras

La nueva circular, a efectos de su tra-tamiento contable, clasifica las comisio-nes en dos categorías: comisiones finan-cieras y no financieras o de prestación deservicios, con independencia de la deno-minación contractual o jurídica que adop-ten. Se definen como financieras aquellascomisiones que forman parte integral delrendimiento o del coste efectivo de unaoperación financiera, entre las que desta-can las comisiones de apertura y estudiode préstamos. El reconocimiento deingresos por comisiones financieras, en laparte que no corresponda a la compensa-ción de costes directos relacionados, sediferirá y se imputará en la cuenta de pér-didas y ganancias a lo largo de la vida dela operación, como ajuste al rendimiento ocoste de la misma, aplicando el método

(1) La muestra está integrada por las siguientes enti-dades de crédito: Banco Santander, BBVA, BancoPopular, Banesto, Banco Sabadell, Bankinter, BancoPastor, Banco Guipuzcoano y Banco de Valencia. Para larealización del trabajo se han utilizado como fuente deinformación los Informes Anuales correspondientes a2005, así como los informes trimestrales de 2005 y, enalgunos casos, las presentaciones de conversión a lasNormas Internacionales de Información Financiera reali-zadas ante los analistas.

GRÁFICO 1EFECTO NIIF EN LA BANCA ESPAÑOLA

Fuente: Elaboración propia.

15

4,32

-18,86

11,96

-25,48

-5,77

-7,66

-30 -20 -10 0 10 20

1

SANTANDER BBVA POPULAR BANESTO

SABADELL PASTOR VALENCIA GUIPUZCOANO

57BOLETÍN ECONÓMICO DE ICE Nº 2887

DEL 28 DE AGOSTO AL 10 DE SEPTIEMBRE DE 2006

COLABORACIONES

EL EFECTO NIIF

del tipo de interés efectivo. Con la anteriorcircular, a estas comisiones se les aplica-ba el principio de caja, esto es, se regis-traban íntegramente en la cuenta de pér-didas y ganancias en el momento de for-malización de la operación financiera (2).Debe advertirse que el nuevo tratamientocontable de las comisiones financierasgenera un efecto estabilizador sobre elmargen de intermediación en futuros ejer-cicios económicos, reduciendo la volatili-dad asociada a los cambios en la activi-dad bancaria. Las entidades de créditoregistrarán en sus cuentas de pérdidas yganancias durante plazos prolongadosuna parte de las comisiones financierasgeneradas por operaciones formalizadasen ejercicios precedentes, lo que contri-buirá a neutralizar, en la parte alta de laestructura escalar, una posible caída delnegocio de intermediación por deteriorode las condiciones económicas ante uncambio del ciclo económico. Este efectoes de especial importancia para las comi-siones de apertura y estudio asociadas alas operaciones de financiación hipoteca-ria, cuyo plazo se ha dilatado en los últi-mos años, llegando en algunas entidadesa alcanzar plazos contractuales de 40 o50 años.

El impacto negativo derivado de laperiodificación de las comisiones de natu-raleza financiera repercute en todas lasentidades analizadas, siendo Banco Pas-tor la más afectada, al implicar más del 31

por ciento del beneficio atribuido al Grupopresentado con la anterior circular. Otrasentidades afectadas en mayor medidapor este efecto son Banesto (-19,75 por100), Banco Guipuzcoano (-12,02 por100) y Banco Popular (-7,64 por 100). Espreciso mencionar que en algunas entida-des no es posible estimar el impacto en elmargen de intermediación debido a laperiodificación de las comisiones financie-ras, ya que la información no aparecedesagregada y está distorsionada por losintereses derivados de la reintegración enbalance de los préstamos titulizados y loscorrespondientes pasivos vinculados.

2.2. El fondo de comercio como activo no amortizable

La CBE 4/1991 trataba el fondo decomercio como un activo amortizable enun plazo máximo de 20 años. Para las NIIFy la circular contable 4/2004 el fondo decomercio pierde la condición de activoamortizable. Las entidades de créditodeben realizar anualmente un test de dete-rioro de su valor para determinar su efec-tividad. En caso de pérdida de valor lasentidades deben reconocer inmediata-mente en la cuenta de pérdidas y ganan-cias su posible deterioro. Se estimará queexiste deterioro cuando su valor en librosexceda de su importe recuperable.

Es preciso advertir que, con el nuevotratamiento contable, figurarán en balan-ce de forma indefinida importes elevadosregistrados en la rúbrica correspondienteal fondo de comercio, que deberán sersaneadas íntegramente en la parte norecuperable en el ejercicio en el que seponga de manifiesto su deterioro. Algunasratios como las relaciones (Fondo decomercio / Activos totales medios) o (Fon-do de comercio / Beneficio atribuido algrupo) revelan la importancia relativa de

(2) La nueva circular establece que la parte de la comi-sión financiera que represente una compensación porcostes directos relacionados se podrá reconocer en elmomento de formalizar la operación. El importe no seregistra dentro del margen de intermediación, sino en larúbrica «Otros productos de explotación», partida queforma parte del margen de explotación. En ausencia deuna contabilidad analítica que lo justifique o de una iden-tificación individualizada del coste, el importe que sepuede registrar en concepto de costes directos relaciona-dos no podrá exceder del 0,4 por 100 del principal de laoperación con un límite máximo de 400 €, pudiendo reco-nocerse en su totalidad si su importe no excede de 90 €.

BOLETÍN ECONÓMICO DE ICE Nº 2887DEL 28 DE AGOSTO AL 10 DE SEPTIEMBRE DE 200658

COLABORACIONES

EDUARDO J. MENÉNDEZ ALONSO

Las NIIF exigen que la participación seaigual o superior al 20 por 100 para que laentidad sea calificada de asociada y se leaplique el método de la participación,anteriormente denominado de puesta enequivalencia. La circular contable adoptaesta «regla del 20 por 100», aunque per-mite que durante un periodo transitorio lasentidades de crédito puedan integrarsociedades participadas en un porcentajeinferior si existen evidencias de influenciasignificativa. Esta influencia se pone demanifiesto a partir de distintos indicioscomo la representación en el Consejo deAdministración, la participación en la fija-ción de las políticas empresariales, laexistencia de transacciones significativasentre la matriz y la participada, el inter-cambio de personal de alta dirección o elsuministro de información técnica decarácter esencial, entre otros (4).

La nueva circular contable del Banco deEspaña también introduce otras modifica-ciones en el ámbito de la consolidación.Uno de los principales cambios reside en ladesaparición de la exención de consolida-ción por razones de actividad. La antiguacircular 4/1991 solo permitía la consolida-ción por integración global o proporcionalde las sociedades dependientes y multi-grupo que fuesen entidades de crédito y deaquellas sociedades que constituyeranuna mera prolongación de la actividad ban-

la exposición de la entidad de crédito aeste riesgo potencial (3).

El nuevo tratamiento del fondo decomercio tiene un efecto apreciable sola-mente en algunas entidades, al estar ínti-mamente relacionado con la estrategiabancaria adoptada. Este efecto positivoincide especialmente en las entidadesque han desarrollado estrategias agresi-vas de crecimiento externo en los últimosaños a través de fusiones o adquisicio-nes, o han configurado una cartera rele-vante de participaciones, como el BancoSantander o el BBVA, cuyo impacto es19,74 por 100 y 12,28 por 100 respectiva-mente, mientras que en otras entidadeseste impacto es de menor cuantía o noresulta significativo —4,19 por 100 enBanco Pastor; 2,33 por 100 en BancoPopular; 1,10 por 100 en Banesto; 0,80por 100 en Bankinter; 0,77 por 100 enBanco Guipuzcoano; 0,30 por 100 enBanco de Valencia—

2.3. La redefinición del perímetro deconsolidación

Otro cambio significativo es la varia-ción inducida en el perímetro de consoli-dación por la supresión de la «regla del 3por 100» y la aplicación estricta de lasNIIF o la posibilidad de recurrir de formatransitoria al concepto de influencia signi-ficativa en el tratamiento de las entidadesasociadas. Con la anterior circular, lasentidades de crédito podían integrar porpuesta en equivalencia aquellas socieda-des cotizadas en las que su participaciónen el capital fuese superior al 3 por 100.

(3) Un estudio más exhaustivo exige analizar lascaracterísticas estructurales de las empresas y sectoresque generan el fondo de comercio registrado en las distin-tas entidades de crédito, así como la posible concentra-ción del fondo de comercio en un número reducido deempresas.

(4) BBVA integra como asociada en 2005 a la BancaNationale del Laboro (BNL) cuya participación es del14,427 por 100, debido a que ejerce una influencia signi-ficativa en virtud de un pacto suscrito con otros accionis-tas. Banco Pastor integra dentro de las asociadas a UniónFenosa, en la que participa en la fecha de cierre de 2005con un 3,02 por 100, acogiéndose a la influencia significa-tiva por antigüedad de la inversión y por participación enlos órganos de gobierno. De forma análoga, Banco deValencia integra en su perímetro de consolidación GrupoAguas de Valencia (19,11 por 100), Grupo Libertas 7, S.A.(5,38 por 100) y Grupo Arcalia Patrimonios Agencia deValores (14,64 por 100). Además de la participación y pre-sencia en los órganos de gobierno, en este último casopor la existencia de opciones de compra hasta el 20 por100 y tratarse de una sociedad controlada por el GrupoBancaja.

59BOLETÍN ECONÓMICO DE ICE Nº 2887

DEL 28 DE AGOSTO AL 10 DE SEPTIEMBRE DE 2006

COLABORACIONES

EL EFECTO NIIF

caria desarrollada por la matriz, quedandoexcluidas aquellas sociedades que, siendodependientes o multigrupo, realicen unaactividad distinta de la financiera, talescomo las sociedades constructoras, inmo-biliarias o de seguros, entre otras. Con lanueva regulación, desaparece esta exen-ción de forma que todas las sociedadesdependientes consolidan por integraciónglobal, mientras que a las sociedades mul-tigrupo se les aplica como norma generalel método de integración proporcional y, deforma excepcional, el método de la partici-pación.

Bankinter es la entidad más afectadapor la redefinición del perímetro de conso-lidación, al suponer una reducción de másdel 11 por ciento en el beneficio atribuidoal Grupo. Este efecto también es relevan-te en BBVA (-4,89 por 100), Banco deValencia (-4,51 por 100) y Banco Guipuz-coano (-2,67 por 100).

2.4. El nuevo tatamiento de lasprovisiones para insolvencias

En cuanto a las principales novedadesen esta materia destaca la creación deuna nueva cobertura genérica que sustitu-ye a las anteriores provisiones genérica yestadística. Esta nueva provisión genéri-ca está basada en el concepto de pérdidainherente, que registra el deterioro produ-cido en la cartera de créditos que aún nose ha manifestado y no es posible, portanto, asignar a operaciones específicas.Esta nueva concepción de la provisióngenérica resulta de especial relevanciapara la determinación del resultado distri-buible y evita el riesgo de descapitaliza-ción de la entidad por una posible sobre-valoración de la cartera crediticia (5). Debe

advertirse que con la nueva circular con-table 4/2004 se ha modificado la termino-logía referida a este aspecto. La anterior«dotación a provisiones para insolven-cias» se corresponde en la nueva circularcon la rúbrica «Pérdidas por deterioro deactivos. Inversiones crediticias» de lacuenta de pérdidas y ganancias.

La cobertura genérica cubre las pérdi-das por deterioro inherentes a los instru-mentos de deuda y riesgos contingentesclasificados como riesgo normal. El im-porte de la cobertura genérica se calculateniendo en cuenta el nivel de riesgo alfinal del ejercicio económico, la variacióndel riesgo a lo largo de dicho periodo y lasdotaciones específicas realizadas por laentidad para la cobertura del deterioro deoperaciones concretas. La circular esta-blece que el saldo de la cobertura genéri-ca deberá estar comprendido en todomomento entre el 33 por 100 y el 125 por100 del importe que resulte de multiplicarla cuantía de cada clase de riesgo normalpor su correspondiente parámetro alfa.

En cuanto a la cobertura específica delriesgo de crédito, el Banco de España esta-blece unos porcentajes mínimos segúncalendario de morosidad a partir de suexperiencia y de la información disponiblesobre el sector bancario. Estos porcentajesse han calculado teniendo en cuenta elvalor temporal del dinero y serán actualiza-dos periódicamente según la evolución delos datos del sector a través de una modifi-cación de la CBE 4/2004. En el cálculo delporcentaje mínimo de cobertura se estable-cen calendarios diferenciados según el tipode deudor —empresas y empresarios, por

(5) El tratamiento de las provisiones para insolvenciasen la nueva circular mantiene cierta continuidad con la

regulación anterior. Esta continuidad se manifiesta princi-palmente en el objetivo contable —la correcta valoraciónde las pérdidas inherentes a las inversiones crediticias—y los objetivos supervisores y macroprudenciales, relacio-nados con la mejora de la solvencia de las entidades decrédito, así como favorecer la estabilidad del sistema ban-cario y su capacidad competitiva.

BOLETÍN ECONÓMICO DE ICE Nº 2887DEL 28 DE AGOSTO AL 10 DE SEPTIEMBRE DE 200660

COLABORACIONES

EDUARDO J. MENÉNDEZ ALONSO

un lado, y el resto de la clientela, porotro—, así como la naturaleza personal oreal de las garantías reales asociadas a laoperación crediticia. En un caso general,aumenta el rigor del calendario de cobertu-ra. A título meramente ilustrativo, a unaoperación de riesgo clasificada comodudosa con una antigüedad comprendidaentre los 12 y los 18 meses se le aplicabaen la anterior norma una cobertura mínimadel 50 por 100, mientras que actualmentese le debe aplicar un nivel mínimo del 65,1por 100 si el titular es una empresa oempresario, reduciéndose al 60,5 por 100para el resto de la clientela.

La nueva circular acelera el llamado«efecto arrastre operación» de forma talque la morosidad de una cuota implica lamorosidad de la totalidad de la operaciónfinanciera, mientras que en la regulaciónanterior era necesario que el saldo moro-so representase el 25 por 100 de la ope-ración para que ésta fuera íntegramenteclasificada como dudosa. Lógicamente, elendurecimiento de este efecto tambiénacelera el «efecto arrastre operación»,por el cual se clasifican como dudosostodos los riesgos de un cliente cuando elimporte del saldo dudoso suponga el 25por 100 de todas las operaciones.

Además, la nueva circular aumenta lasexigencias de cobertura específica en elcaso de las operaciones hipotecarias. Atítulo ilustrativo, la clasificación de unaoperación hipotecaria como dudosa obli-ga a la entidad de crédito a realizar unacobertura del 2 por 100 del riesgo vivo,siempre que se trate de operacionessobre viviendas terminadas, que la garan-tía haya nacido con la financiación y queel riesgo vivo no exceda del 80 por 100del valor de tasación del inmueble. Laanterior normativa no obligaba a constituircobertura alguna hasta que transcurrie-sen 3 años desde la fecha de impago.

La nueva regulación del riesgo de cré-

dito afecta de forma significativa a lamayoría de las entidades analizadas,siendo el impacto positivo en términosnetos, salvo en dos entidades: BancoPastor y Banco Popular, en las que lasmayores exigencias de dotaciones parainsolvencias suponen el 31,69 por 100 y18,08 por 100 respectivamente del bene-ficio atribuido inicialmente presentado conla anterior circular en el Informe Anual de2004. Bankinter es la entidad donde elimpacto es más favorable (10,73 por 100).En el caso del Banesto y Banco Sabadellel efecto positivo supera ligeramente el 8por 100 del beneficio atribuido al Grupo,representando en esta última entidad elcambio más importante en la transición alas NIIF. En estas entidades el exceso deprovisiones se debe a que ambas alcan-zan el límite máximo establecido para lacobertura genérica con la nueva normati-va. En Banco de Valencia tiene un efectopositivo del 4,93 por 100 y en el BancoSantander del 2,39 por 100.

2.5. Otros efectos de menor importancia cuantitativa

Además de los anteriores, debe men-cionarse la existencia de otros cambiosde menor importancia relativa, en térmi-nos de impacto sobre el beneficio atribui-do al Grupo, entre los que destacan lossiguientes:

� Los instrumentos derivados se con-tabilizan por su valor razonable, y lasvariaciones de valor se registran, deforma general, directamente en la cuentade pérdidas y ganancias. La circular4/1991 solamente permitía reconocer enla cuenta de pérdidas y ganancias lasvariaciones de valor de los derivadosnegociados en mercados organizados. Silos derivados no se contrataban en mer-cado organizados se establecía un trata-

61BOLETÍN ECONÓMICO DE ICE Nº 2887

DEL 28 DE AGOSTO AL 10 DE SEPTIEMBRE DE 2006

COLABORACIONES

EL EFECTO NIIF

miento asimétrico, por el cual se registra-ban las pérdidas potenciales, pero no asílos beneficios potenciales, en aplicacióndel principio de prudencia. Este efecto essignificativo en Banco Popular (2,21 por100), en Banco de Valencia (-1,92 por100) y en Banco Sabadell (1,47 por 100).

� Los gastos derivados de ampliacio-nes de capital, que con la anterior circulartenían la consideración de gastos activa-dos amortizables, se deducen directa-mente del patrimonio neto de la entidadcon la nueva normativa. La retrocesión dela amortización previa contra resultadosde estos gastos incrementa el beneficioatribuido al Grupo en el caso del BancoSabadell en un 2,01 por 100.

� Una menor dotación a provisionespor liberación del fondo de bloqueo debeneficios. La circular 4/1991 obligaba aque el resultado de determinadas opera-ciones, en caso de resultar un beneficio,fuera cubierto mediante la constitución deun fondo especial de bloqueo de beneficiospor el mismo importe, el cual se liberaba yabonaba en la cuenta de pérdidas y ganan-cias cuando, a juicio del Banco de España,tuviese lugar la efectiva realización dedicho beneficio. Este fondo de bloqueo debeneficios se aplicaba, entre otras, a losbeneficios de las operaciones de venta devalores de la cartera de inversión a venci-miento. La liberación del fondo de bloqueode beneficios afecta a dos entidades:Banco Guipuzcoano (8,46 por 100) yBanesto (2,72 por 100).

� La opción de revalorización de acti-vos materiales, contemplada en la disposi-ción transitoria primera de la nueva circu-lar, que permite a las entidades de créditoregistrar a valor razonable con fecha 1 deenero de 2004 cualquier activo material delibre disposición genera un efecto inducidonegativo en el caso del Banco Guipuz-coano, al suponer la eliminación del resul-tado de la venta de una oficina —la princi-

pal de Pamplona—, siendo este impactonegativo del 9,84 por ciento. Otro efectoinducido por la aplicación de esta opciónes el incremento de la carga por amortiza-ciones, aunque de menor importancia(Banco Pastor, -2,39 por 100; Banco deValencia, -0,66 por 100).

� En cuanto a la dotación a pensio-nes, en la nueva circular se aplica el lla-mado método corredor o enfoque de labanda de fluctuación, por el cual la enti-dad de crédito podrá diferir el reconoci-miento en la cuenta de resultados de lasganancias o pérdidas actuariales queexcedan del 10 por 100 de los compromi-sos, fijándose un plazo máximo de 5años. Este cambio es positivo en el casodel Banco Sabadell (4,80 por 100).

3. Conclusión

La transición a las NIIF-UE obliga a lasentidades de crédito a realizar una reex-presión retroactiva de sus estados finan-cieros consolidados de 2004, elaboradoscon la antigua circular 4/1991 del Bancode España. El efecto neto en la cuenta depérdidas y ganancias consolidada no pre-senta uniformidad ni en la importanciacuantitativa del mismo ni en su sentido.Del análisis comparativo realizado a losbancos españoles cotizados, BancoPastor es la entidad más afectada al redu-cirse su beneficio atribuido al grupo enmás de un 25 por 100, mientras queBanco Santander es la entidad más bene-ficiada con un ajuste al alza del 15 por100 respecto al beneficio atribuido alGrupo presentado con la anterior norma,la circular 4/1991 del Banco de España.En cuanto a su importancia relativa desta-can la retrocesión de la amortización delfondo de comercio, la periodificación delas comisiones de apertura y estudio depréstamos, la redefinición del perímetro

BOLETÍN ECONÓMICO DE ICE Nº 2887DEL 28 DE AGOSTO AL 10 DE SEPTIEMBRE DE 200662

COLABORACIONES

EDUARDO J. MENÉNDEZ ALONSO

de consolidación —en particular, en loreferente al mayor rigor en la calificaciónde una entidad como asociada— y, porúltimo, el nuevo tratamiento del riesgo decrédito cuyo impacto, a diferencia de losanteriores, es de signo variable, según lascaracterísticas intrínsecas de la carteracrediticia y el nivel de cobertura previa dela misma (ANEXO).

Por último, ha de destacarse que algu-nos efectos tendrán un impacto a medio olargo plazo sobre las cuentas de pérdidasy ganancias de las entidades de crédito,entre los que destacan el efecto estabili-zador sobre el margen de intermediaciónasociado a la periodificación de las comi-siones financieras, o el impacto potencialdel saneamiento del fondo de comerciopor deterioro significativo de su valorrecuperable, anteriormente comentado.Otros efectos derivados de la aplicaciónde las NIIF y de la CBE 4/2004 presentanun carácter cualitativo, al suponer unaruptura respecto al marco contable tradi-cional. Entre estos cambios cualitativosmerecen especial atención la primacía del

principio de imagen fiel frente al principiode prudencia que presidía el sistema con-table español y el modelo contable conti-nental europeo, el predominio del fondoeconómico sobre la forma jurídica en elregistro contable de las transaccioneseconómicas o la mayor discrecionalidadasignada a la dirección de las entidadesde crédito en lo relativo a la fijación de laspolíticas contables a adoptar.

Bibliografía

1. CIRCULAR DEL BANCO DE ESPAÑA4/2004. Entidades de crédito. Normas deInformación Financiera Pública y Reser-vada y Modelos de Estados Financieros.

2. CIRCULAR DEL BANCO DE ESPAÑA4/1991. Entidades de crédito. Normas deContabilidad y Modelos de EstadosFinancieros.

3. INFORMES ANUALES DE LAS ENTIDA-DES DE CRÉDITO correspondientes alejercicio 2005.

63BOLETÍN ECONÓMICO DE ICE Nº 2887

DEL 28 DE AGOSTO AL 10 DE SEPTIEMBRE DE 2006

COLABORACIONES

EL EFECTO NIIF

BANCO SANTANDER +15,00 por 100 � No amortización del fondo de comercio de consolidación (+19,74 por 100)� Menores dotaciones para insolvencias (+2,39 por 100)

BANCO SABADELL +11,96 por 100 � Menores dotaciones para insolvencias (+8,16 por 100) � Periodificación de comisiones de apertura y estudio de operaciones crediticias

(-5,04 por 100) � Nuevo tratamiento en materia de pensiones (+4,80 por 100)

BANKINTER +6,32 por 100 � Redefinición del perímetro de consolidación (-11,36 por 100)� Menores dotaciones para insolvencias (+10,73 por 100)� Aumento de dotaciones a provisiones (-5,24 por 100)

BBVA +4,32 por 100 � No amortización del fondo de comercio de consolidación (+12,28 por 100)� Redefinición del perímetro de consolidación (-4,89 por 100) � Periodificación de comisiones de apertura y estudio de operaciones crediticias

(-1,64 por 100) BANESTO +0,43 por 100 � Periodificación de comisiones de apertura y estudio de operaciones crediticias

(-19,75 por 100) � Menores dotaciones para insolvencias (+8,18 por 100) � Menor dotación a provisiones por liberación del fondo de bloqueo de beneficios

(+2,72 por 100) BANCO DE VALENCIA -5,77 por 100 � Periodificación de comisiones de apertura y estudio de operaciones crediticias

(-6,13 por 100) � Menores dotaciones para insolvencias (+4,93 por 100) � Redefinición del perímetro de consolidación (-4,51 por 100)

BANCO GUIPUZCOANO -7,66 por 100 � Periodificación de comisiones de apertura y estudio de operaciones crediticias (-12,02 por 100)

� Pérdidas por deterioro de activos, valoración de activos financieros disponiblespara la venta (-11,23 por 100)

� Eliminación del resultado por venta de oficina debido a la aplicación de la opciónde revalorización de inmuebles (-9,84 por 100)

� Menor dotación a provisiones por liberación del fondo de bloqueo de beneficios(+8,46 por 100)

BANCO POPULAR -18,86 por 100 � Incremento de dotaciones para insolvencias (-18,04 por 100)� Periodificación de comisiones de apertura y estudio de operaciones crediticias

(-7,64 por 100) � Incremento de dotaciones a fondos especiales (-4,79 por 100)

BANCO PASTOR -25,48 por 100 � Incremento de dotaciones para insolvencias (-31,69 por 100) � Periodificación de comisiones de apertura y estudio de operaciones crediticias

(-27,46 por 100) � No amortización del fondo de comercio de consolidación (+4,19 por 100)

AnexoResumen descriptivo de los impactos NIIF.UE por entidades

ENTIDAD EFECTO NETOPRINCIPALES EFECTOS (Respecto al Beneficio atribuido al Grupo 2004 CBE 4/1991)

Fuente: Elaboración propia.

O R D E N D E S U S C R I P C I O N

� Sí, deseo suscribirme a las publicaciones que detallo a continuación de acuerdo con las tarifas siguientes:

ESPAÑA EXTRANJERO

1 año 1 año

� Boletín Económico de ICE (36 números/año e índices) � 81,10 € � 106,20 €

� Información Comercial Española. Revista de Economía (8 números/año) � 62,50 € � 74,90 €

Suscripción a las dos publicaciones, descuento del 15 por 100

Total

DATOS PERSONALES

Nombre y apellidos ..................................................................................................................................................................................Empresa ...........................................................................................Domicilio .........................................................................................D-P. ...............................Población...................................................N.I.F. .....................................Teléf ..................................................Fax ................................

Firma

FORMAS DE PAGO

� Cheque adjunto a nombre del Centro de Publicacionesdel Ministerio de Industria, Turismo y Comercionº.................................................. Entidad.......................................

� Transferencia

O R D E N D E P E D I D O

� Sí, deseo suscribirme a las publicaciones que detallo a continuación de acuerdo con las tarifas siguientes:

Título Importe

Total

DATOS PERSONALES

Nombre y apellidos ..................................................................................................................................................................................Empresa ...........................................................................................Domicilio .........................................................................................D-P. ...............................Población...................................................N.I.F. .....................................Teléf ..................................................Fax ................................

Firma

FORMAS DE PAGO

� Cheque adjunto a nombre del Centro de Publicacionesdel Ministerio de Industria, Turismo y Comercionº.................................................. Entidad.......................................

� Transferencia

Ejemplar suelto: Boletín: 4,70 €

Revista: 12,40 €

Información y venta: Paseo de la Castellana, 162, vestíbulo.28071 Madrid, Teléf. 91 349 49 68Suscripciones: Paseo de la Castellana, 160, planta 0.28071 Madrid. Teléf. 91 349 51 29. Fax: 91 349 44 85