el da es una inversión financiera y humana - unodc. · pdf file11,563 cecovasa 12,000...

TRANSCRIPT

EL DA es una inversión financiera y humana Una peruana ejemplar

EL DA es una inversión financiera y humana Una peruana ejemplar

Yury Fedotov Director-General/Executive Director Remarks at the launch of the World

Drug Report 2015 Vienna, 26 June 2015

“Durante mi visita a Perú, tuve el placer de conocer a una dama realmente inspiradora cuya vida encarna todo lo que es positivo y beneficioso sobre el desarrollo alternativo. Su nombre es la señora Maximina y creo que es justo decir que ella ha llevado una vida dura y difícil. Maximina era una cultivadora de coca, junto a su marido, que más tarde fue asesinado cruelmente por los insurgentes. Después de esta terrible tragedia, Maximina cambió a cultivos lícitos, especialmente el cacao. Cuando visité a Maximina, una mujer orgullosa con tres hermosas hijas, estaba secando los granos, que tenía que llevar al mercado. El cultivo y la producción de cacao es un trabajo agotador bajo un sol implacable, calor y lluvia tropical, pero Maximina me dijo que le gustaba el trabajo, ya que ella era el soporte de su familia. Maximina, dijo que una de sus hijas era agrónoma y tenía grandes esperanzas de que su hija algún día se haga cargo del negocio familiar para que siga haciendo crecer el cacao y otros cultivos lícitos. Damas y caballeros, la historia de Maximina se duplica en todo el mundo. No sólo se muestran los beneficios del desarrollo alternativo, sino que va al corazón mismo de por qué estamos enfrentando el problema mundial de las drogas. Lo hacemos para proteger la salud y el bienestar de la gente como Maximina. Las drogas ilícitas no son sólo acerca de la demanda y la oferta, la salud y la aplicación de la ley, son de personas reales como Maximina y es acerca de sus destinos.”

Impactos del

Desarrollo Alternativo

2000-2012

1º Perú 1º Perú 1º Colombia

2º Bolivia 2º Perú

La superficie de coca en la Región Andina se incrementa ligeramente en 10% Disminuye en Perú y Bolivia (-13.9% y -11%) y aumenta en Colombia (44%)

1º Col.

2º Col. 2º Perú

2º Colombia

Gráfico 1 Evolución de la Superficie de coca en países andinos(*), 1986-2014 (en Hs.)

25,800

50,300 48,100

14,600

28,900

25,300

23,000 20,400 24,240

40,100 50,900

79,436

163,300

86,000

99,000

64,000

48,000 48,000

69,000

150,400

210,000

65,338

43,400 62,500

60,400 49,800

42,900

200,440

300,400

221,300

181,600

120,800

132,300

1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Bolivia Colombia Perú Global

La superficie de coca en la región andina se incrementa ligeramente en 10%. )Disminuye en Perú y Bolivia (13.9% y 11%) y aumenta en Colombia (44%)

TIME LINE El DA es un concepto proclamado internacionalmente

ECOSOC UN UNGASS CND 19-21 abril

UNGASS

2012 ICAD

1

2015 CICAD

2005 ICAD2

1998 2009 Res. 2006-08 2013 2016

Declaración Política y Plan de

Acción

CND

2016

Declaración Política y Plan de

Acción

CND CND 2014

Elaboración propia

Revisión de Alto Nivel y Declaración Ministerial Conjunta

2008

2011 Workshop

Grupo de Expertos

UNODC-BMZ

Workshop

Field visit

Declaración Política y Plan de

Acción

Principios Rectores DA

Conferencia Internacional en

Geldafy

2002

Grupo de Expertos UNODC-BMZ

2013

TIME LINE Una larga historia con múltiples actores

UNODC-INADE WINROCK-CARE

Alineación Punto de Quiebre Año 2000

PRODATU-UNODC

USAID-UNODC

1981-1994 1994-2002 2003 2004 2006 2008 2011

USAID Programa de Desarrollo Alternativo

2013 2015

TNS-NAP-ACP

PRODATU 2

Chemonics

CONTRADROGAS DEVIDA

Loreto

Ucayali

Madre de Dios

Puno

Cusco

Junín

Pasco Huánuco

San Martín

Amazonas

Cajamarca

La Libertad

Ayacucho

Mapa de coca

21.0 14.9

19.2 20.8

35.3 39.9

55.0 59.5

92.3

71.9

100.9

151.8

131.3

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

128 millones

promedio

82.1 millones

promedio

47.4 millones

promedio

18.9 millones

promedio

813 millones acumulados 1,000

millones

Meta próxima

67%

Ventas Desarrollo Alternativo (US$) (2000-2012)

El Desarrollo Alternativo si funciona Este año las empresas han alcanzado los mil millones de dólares acumulados en ventas

Gráfico 12: Evolución de las ventas de las 14 cooperativas apoyadas por el desarrollo alternativo, 2000-2012

Socios de empresas D.A

37% Nacional 63%

Fuente: MINAG, OLAMSA, INDUPALSA, OLPASA, OLPESA

62%

90% 94% 95%

38%

10% 6% 5%

Cacao Palmito depijuayo

Café Derivados delcacao

Nacional

Empresas D.A

Tiene un impacto en la producción nacional

Fuente: Aduanas

Participación de los ingresos por exportación de las empresas promovidas por el Desarrollo Alternativo frente

a los ingresos a nivel nacional por producto (US$)

Participación de las áreas cultivadas con palma aceitera de productores socios de las empresas vinculadas al

Desarrollo Alternativo frente al total nacional (Total=58,309 hectáreas)

Es el principal producto

Distribución de las áreas con

palma al 2014

77,537 hectáreas

58 %en

de las

plantaciones en

etapa de

producción

Palma al 2014 Tipo de emprendimiento Área total (ha) Participació

n (%)

Grupo Palmas 24,349 31%

Plantaciones de Ucayali SAC 5,343 7%

Plantaciones Pucallpa SAC 6,270 8%

Desarrollo Alternativo 28,989 37%

Otros emprendimientos particulares 12,586 16%

Total 77,537 100%

Fuente: MINAGRI/FENAPALMA

EL DA tiene la mayor participación en la superficie de Palma Aceitera

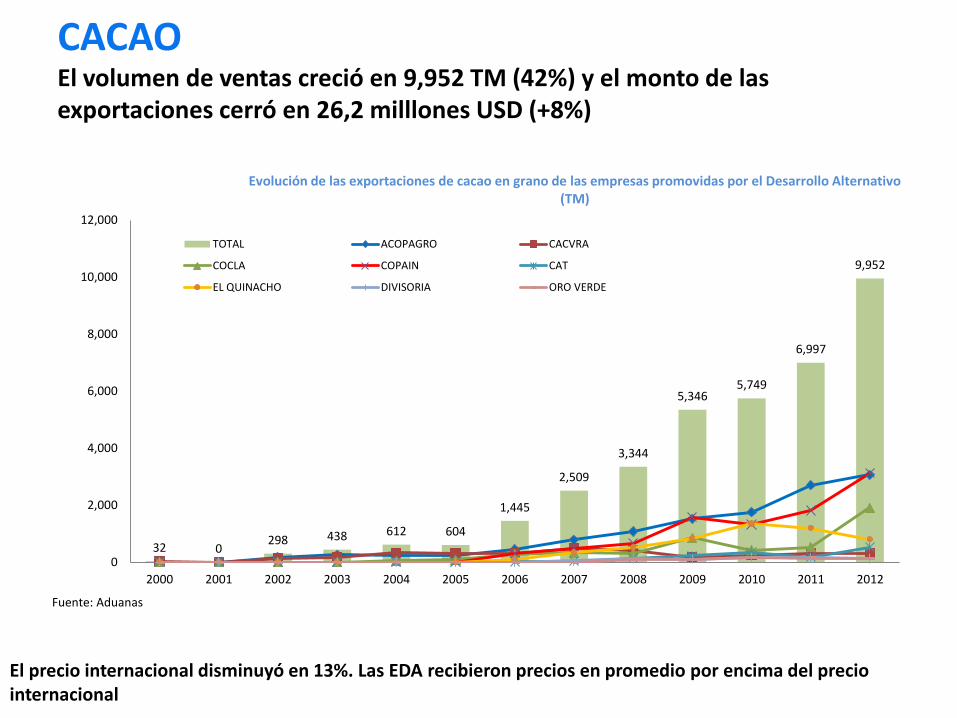

El precio internacional disminuyó en 13%. Las EDA recibieron precios en promedio por encima del precio internacional

CACAO El volumen de ventas creció en 9,952 TM (42%) y el monto de las exportaciones cerró en 26,2 milllones USD (+8%)

32 0 298 438 612 604

1,445

2,509

3,344

5,346 5,749

6,997

9,952

0

2,000

4,000

6,000

8,000

10,000

12,000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Evolución de las exportaciones de cacao en grano de las empresas promovidas por el Desarrollo Alternativo (TM)

TOTAL ACOPAGRO CACVRA

COCLA COPAIN CAT

EL QUINACHO DIVISORIA ORO VERDE

Fuente: Aduanas

9,4

03

,72

9

6,5

76

,29

7

1,5

64

,46

4

3,9

79

,71

7

59

0,7

89

1,0

24

,68

4

53

4,7

75

51

7,2

58

24

,19

1,7

13

8,4

89

,75

7

8,3

38

,45

5

4,4

87

,79

2

2,0

69

,23

5

1,3

73

,21

5

75

1,9

15

40

4,7

70

30

7,7

72

26

,22

2,9

11

CAC ACOPAGRO COPAIN COCLA CAC ELQUINACHO

CAT CACVRA CAC DIVISORIA CAC ORO VERDE Total

Valor de las exportaciones de cacao en grano sin tostar por empresas promovidas por el Desarrollo Alternativo (US$)

2011 2012

CACAO El valor de las exportaciones creció en 8%

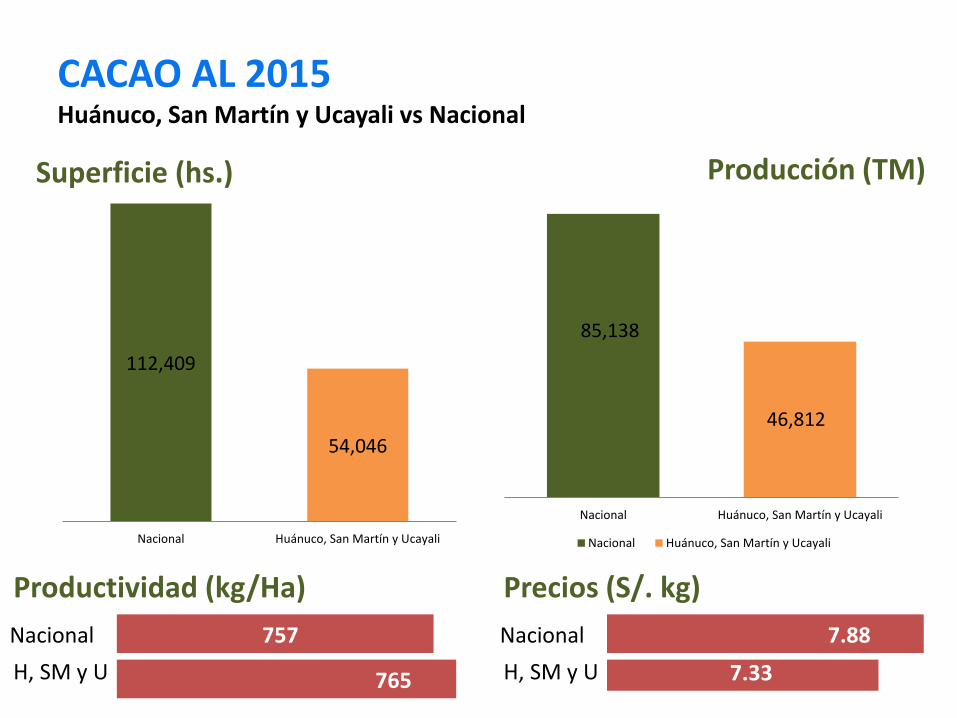

CACAO AL 2015 Huánuco, San Martín y Ucayali vs Nacional

112,409

54,046

Nacional Huánuco, San Martín y Ucayali

85,138

46,812

Nacional Huánuco, San Martín y Ucayali

Nacional Huánuco, San Martín y Ucayali

757

765

Nacional

H, SM y U

Productividad (kg/Ha)

7.88

7.33

Nacional

H, SM y U

Precios (S/. kg)

Superficie (hs.) Producción (TM)

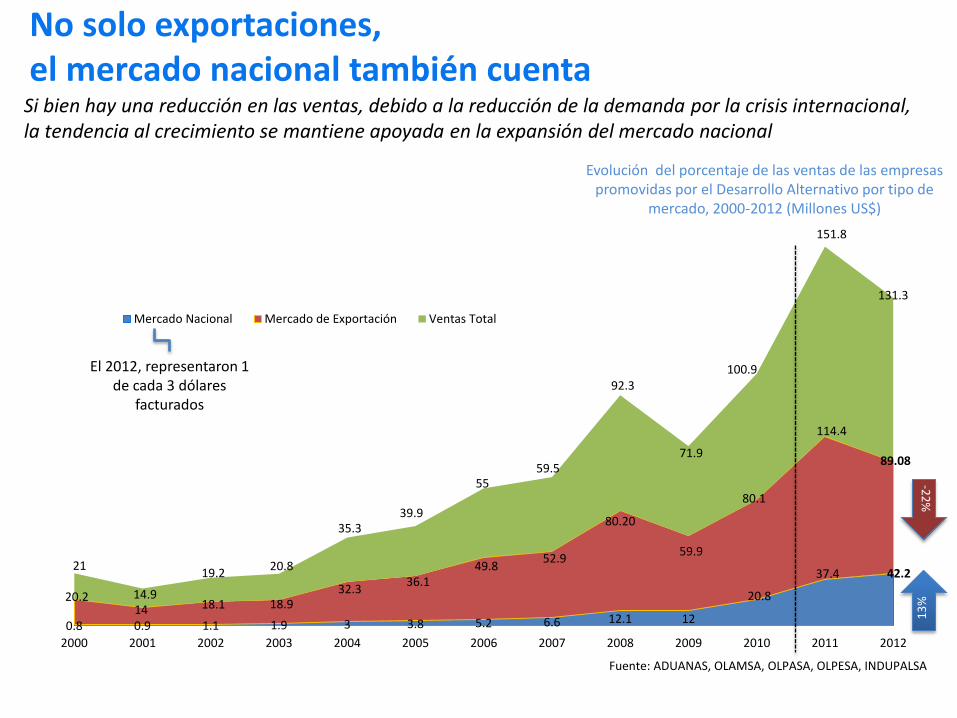

0.8 0.9 1.1 1.9 3 3.8 5.2 6.6 12.1 12

20.8

37.4 42.2

20.2 14 18.1 18.9

32.3 36.1

49.8 52.9

80.20

59.9

80.1

114.4

89.08

21

14.9

19.2 20.8

35.3 39.9

55 59.5

92.3

71.9

100.9

151.8

131.3

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Mercado Nacional Mercado de Exportación Ventas Total

Fuente: ADUANAS, OLAMSA, OLPASA, OLPESA, INDUPALSA

El 2012, representaron 1 de cada 3 dólares

facturados

Evolución del porcentaje de las ventas de las empresas promovidas por el Desarrollo Alternativo por tipo de

mercado, 2000-2012 (Millones US$)

No solo exportaciones, el mercado nacional también cuenta

Si bien hay una reducción en las ventas, debido a la reducción de la demanda por la crisis internacional, la tendencia al crecimiento se mantiene apoyada en la expansión del mercado nacional

13

%

-22

%

Europa: 70.4% 59.5 mill.

Destino de las Agroexportaciones, 2012 (en USD)

AN:25.2% 24.5 mill.

Sudamérica

Centroamérica

Otros: 4.4% 5 millones

Asia: 4.1mill.

EEUU y Alemania: principales destinos de exportaciones

Informe Desarrollo Alternativo, UNODC: 2012

80,5 mill. 28.8 mill.

Mejora de los Ingresos 5,024 fue el ingreso per cápita familiar anual promedio

El ingreso de los asociados superó en 1.4 veces la RMV y 1.9 veces al ingreso en el Décil 9 del

área rural

Ingresos anuales per cápita familiar según empresa asociativa, 2000-2012 (US$)

1,366 1,323

1,807

2,200

2,564

2,190

2,974 3,226

4,011

3,058

4,248

5,779

5,024

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

12,300 12,500

26,957

78,644

Socios Hectáreas

2000

20118 empresas

14 empresas

Consolidación del modelo empresarial asociativo como alternativa lícita y rentable frente al narcotráfico

Comparación 2000-2012 según número de empresas asociativas, hectáreas y padrón de asociados (US$)

Creciente Base productiva:

Fuente: OLAMSA, OLPASA, OLPESA, INDUPALSA

660

900

1,228

1,600

1,800

2,000

2,189

4,000

5,404

6,300

8,000

11,563

12,000

21,000

TOTAL

ASLUSA

CAT

Divisoria

El Quinacho

Oro Verde

INDULPASA

OLPASA

ACOPAGRO

OLPESA

CACVRA

OLAMSA

CECOVASA

COPAIN

COCLA

Más hectáreas de cultivos alternativos que coca

Base productiva de las empresas asociativas promovidas por el Desarrollo Alternativo, 2012 (Has.)

El 2012, las empresas asociativas promovidas por el Desarrollo Alternativo contaban con un total de 78,644 hectáreas como

base productiva.

Creciente base social Más familias de campesinos dejaron la coca para dedicarse a los cultivos alternativos

Fuente: OLAMSA, OLPASA, OLPESA, INDUPALSA

En total, para el año 2012, las empresas asociativas promovidas por el Desarrollo Alternativo contaban con un total de 26,957 familias como base social

Base social de las empresas asociativas promovidas por el Desarrollo Alternativo, 2010-2012 (Número de socios)

261 320 396 614

450 704 900

4,000

7,650

5,200

280 400 451 800

1,200 1,491

2,000

4,500

8,000

254 400 800

1,800

4,581

2010 2012

Se ha casi cuadruplicado el ingreso de las familias ex – cocaleras

Entre el 2000 y el 2012 el ingreso familiar per cápita anual pasó de US$ 1,366 el 2000, a promediarse en US$ 5,024 (13,248 nuevos soles al tipo de cambio de 2.63 nuevos soles).

2000 2011

397

1,104

410

750

Ingresos DA RMV

Comparación Ingresos mensuales per cápita familiar según Desarrollo Alternativo y Remuneración Mínima

Vital, 2000-2012 (S/.)

Fuente: MTPE, UNODC 2000 2012

Promoción de modelos empresariales que generan desarrollo y asumen con éxito la comercialización de productos alternativos con valor agregado.

EL ENFOQUE DE UNODC:

Modificó sus patrones tradicionales de producción.

Especializó su mano de obra.

Oferta productos estandarizados.

Tiene mayor conciencia ambiental.

• Incorporan mayor valor agregado.

• Acceden a mercados exigentes en calidad.

• Incorporan la certificación orgánica.

• Permite el control social de la producción.

• Permite acceso directo a los productores al mercado.

• Genera beneficios/ utilidades que traslada a sus socios.

• Promueven expansión productiva, comercial y servicios.

BALANCE DE 30 AÑOS DE TRABAJO EN LA AMAZONÍA (1984-2015):

PRODUCTOR OFERTA AGRÍCOLA EMPRESA

Se expandió/fortaleció la base productiva legal para atender la demanda.

Se organizó a los productores en comités, en asociaciones y posteriormente en empresas.

En la fase de aprendizaje, los órganos de dirección y control de las empresas fueron estratégicamente controlados por profesionales calificados para garantizar una eficiente gestión económica y financiera.

Se estableció departamentos técnicos para garantizar ofertas de calidad y transferencia de tecnologías a los productores en manejo de los cultivos propuestos.

Se canalizó recursos financieros a las empresas como capital de trabajo para garantizar el acopio y la comercialización directa de la oferta a mercados diferenciados.

Se promovió acceso al sistema financiero nacional e internacional.

FACTORES QUE IMPULSARON EL CAMBIO

Desafíos

Valor de las ventas de las empresas promovidas por el Desarrollo Alternativo según

Empresas Asociativas, 2012 (US$)

ASL

USA

CA

CV

RA

CA

T

CA

C E

L Q

UIN

AC

HO

CA

C D

IVIS

OR

IA

CA

C O

RO

VER

DE

IND

UP

ALS

A

OLP

ASA

CA

C A

CO

PA

GR

O

OLP

ESA

CEC

OV

ASA

CO

PA

IN

OLA

MSA

CO

CLA

334,672 751,915 1,373,215 2,417,761 2,830,983

4,338,995 5,013,206 6,642,297

8,489,757

11,125,855 12,355,775

13,860,017

19,427,471

42,332,866

-51.2%

-60.9% -31.5%

22.3%

8 de las 14 empresas registraron ventas por encima de los US$ 5 millones

Un factor de la disminución es el peso del café en la sumatoria de las ventas de las empresas monitoreadas (la mitad exporta café). Al 2012, representó 67% de los ingresos por exportación, y el 47% del total.

Ventas por empresa

16.9%

90.8%

DERIVADOS DEL CACAO

Ingresos por exportación de COPAIN según productos, 2009-2012 (en %)

Fuente: Aduanas

Los menores precios de venta de manteca de cacao, no compensó los mejores precios de las otras líneas de productos

Precio de venta de principales productos agroindustriales de exportación de COPAIN (US$/Kg)

47% 36%

48%

60%

36%

42% 18%

19%

17% 22%

35%

21%

0%

20%

40%

60%

80%

100%

120%

2009 2010 2011 2012

Cacao en grano Productos agroindustriales Café en grano

Fuente: SUNAT

6.1

4.6

3.3

7.1

3.2

0.9

4.2

5.6

3.8

11.0

5.1

1.3

4.0

6.7

0.0

9.5

5.4

0.5

0.0

2.0

4.0

6.0

8.0

10.0

12.0

Manteca decacao

Pasta decacao sindesgrasar

Pasta decacao

desgrasar

Chocolate Cacao enpolvo

Cascara,cascarilla

2010 2011 2012

Cooperativa fortalecida y competitiva

Gerencia y Base social

Productividad y Post cosecha

Mercados establecidos

Fidelizacion de asociados

Productos de alta calidad

Unidades de negocio

Posicionamiento Marketing y branding

Servicios para socios

Diversificación de ingresos

Cooperativa sostenible Gestión moderna y eficiente

Modelo de cooperativa consolidada

Innovación y tecnología

Posicionamiento de marca

Pro

du

cto

ilegal

Res

ult

ado

Imp

acto

Mapa 1-2: Variación interanual de coca según cuencas, 2014-2013

nuevos desafíos en el VRAEM, San Gabán y

Caballococha

2013 2014

Sistema de las Naciones Unidas Organismos principales

AMBIENTAL ECONÓMICO

SOCIAL

equitativo soportable

sostenible

viable

17 OBJETIVOS DE DESARROLLO SOSTENIBLE Y 169 METAS

Los ODS pueden aportar una nueva visión y proporcionar al desarrollo alternativo un nuevo marco teórico, además del desarrollo socioeconómico, su pilar tradicional.

Qué problemas enfrenta el planeta • SOBREPOBLACIÓN: competencia creciente por

el uso de los recursos naturales

• CAMBIO CLIMÁTICO: actividades humanas han afectado el clima

• DESTRUCCIÓN DEL HÁBITAT DE LAS ESPECIES: Pérdida de biodiversidad

• AGUA: acceso, contaminación, escasez

• CONTAMINACIÓN: suelo, agua, aire

• PESCA: Extinción de especies por depredación

• SOBRE EXPLOTACIÓN DE RECURSOS MADEREROS: Deforestación

ODS 1: Poner fin a la pobreza • Erradicar la pobreza extrema

Factores asociados a la pobreza Desastres naturales

Violencia o conflictos

• reducir al menos a la mitad la proporción de hombres, mujeres y niños de todas las edades que viven en la pobreza en todas sus dimensiones.

• sistemas y medidas apropiadas de protección social para todos

ODS 2: Acabar con el hambre

• 2030: duplicar la la productividad agrícola

• Presión sobre los ecosistemas • Sobreconsumo de agua • Impacto de la cabaña: huella de CO2

El incremento de la producción de alimentos debe alcanzarse de manera sostenible y ecológicamente racional

2020: Mantener la diversidad genética de: - semillas - plantas cultivadas - animales de granja y domesticados - especies silvestres conexas

ODS 8: Trabajo decente y crecimiento económico

Lograr niveles más elevados de productividad económica mediante la diversificación, la modernización tecnológica y la innovación, centrando la atención en sectores de mayor valor añadido y uso intensivo de mano de obra

Fortalecer la capacidad de las instituciones financieras nacionales

Para 2020: reducir sustancialmente la proporción de jóvenes que no están empleados y no cursan estudios ni reciben capacitación. • Estrategia mundial para el empleo de los jóvenes y

Pacto Mundial para el Empleo de la OIT

ODS 12: Producción y consumo responsable

Para 2020: lograr la gestión ecológicamente racional de los productos químicos y de todos los desechos a lo largo de su ciclo de vida

Para 2030: • reducir a la mitad el desperdicio

mundial de alimentos per capita y reducir las pérdidas de alimentos en las cadenas de producción y distribución, incluidas post cosechas

• disminuir de manera sustancial la generación de desechos mediante políticas de prevención, reducción, reciclaje y reutilización.

Elaborar y aplicar instrumentos que permitan seguir de cerca los efectos en el desarrollo sostenible con miras a lograr un turismo sostenible que cree puestos de trabajo y promueva la cultura y los productos locales.

Los métodos de fermentación Trinitario • Criterios para la selección de los 7 clones internacionales

Trinitario: • Productividad • insectos / resistencia a las enfermedades • Aroma Sabor / Propiedades

Productividad (1.111 ha individuales-1, en kg / ha / a - Tocache, Perú AV)

ICS 1 ICS 6 ICS 39 ICS 95 IMC 67 TSH 565 UF 613

2,800 3,300 3,100 3,500 2,000 3,200 2,100

R. G. Aliaga 2013

La tecnología ya existe: Estímulo a la fotosíntesis

Concentradoras de carbono En las plantas C4, una distribución en forma de corona de células ayuda a concentrar el dióxido de carbono. Una corteza de células mesófilas (en verde) captura el dióxido de carbono. Una corteza de células mesófilas (en verde) captura el dióxido de carbono que se transmite a un anillo inferior de células de la vaina del haz (en naranja) La disposición se conoce como anatomía Kranz (“corona” en alemán)

Proyecciones Agricultura eficiente Una unidad de agua rinde más con los cultivos C4 y produce más alimentos. En China la plantación de arroz C4 podría alimentar a un 50% más de perdonas por hectárea