eichengreen - desequilibrios globales

DESCRIPTION

Economía InternacionalTRANSCRIPT

Desequilibrios globales y las lecciones de Bretton WoodsAuthor(s): Barry EichengreenSource: Desarrollo Económico, Vol. 44, No. 176 (Jan. - Mar., 2005), pp. 619-644Published by: Instituto de Desarrollo Económico y SocialStable URL: http://www.jstor.org/stable/3655871Accessed: 04/08/2010 12:55

Your use of the JSTOR archive indicates your acceptance of JSTOR's Terms and Conditions of Use, available athttp://www.jstor.org/page/info/about/policies/terms.jsp. JSTOR's Terms and Conditions of Use provides, in part, that unlessyou have obtained prior permission, you may not download an entire issue of a journal or multiple copies of articles, and youmay use content in the JSTOR archive only for your personal, non-commercial use.

Please contact the publisher regarding any further use of this work. Publisher contact information may be obtained athttp://www.jstor.org/action/showPublisher?publisherCode=ides.

Each copy of any part of a JSTOR transmission must contain the same copyright notice that appears on the screen or printedpage of such transmission.

JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range ofcontent in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new formsof scholarship. For more information about JSTOR, please contact [email protected].

Instituto de Desarrollo Económico y Social is collaborating with JSTOR to digitize, preserve and extend accessto Desarrollo Económico.

http://www.jstor.org

Desarrollo Econ6mico, vol. 44, NQ 176 (enero-marzo 2005)

DESEQUILIBRIOS GLOBALES Y LAS LECCIONES DE BRETTON WOODS*

BARRY EICHENGREEN**

1. Introducci6n

Una influyente escuela de pensamiento ve al actual sistema monetario y finan- ciero internacional como un renacimiento de Bretton Woods1. Hoy, como cuarenta anos atrAs, el sistema internacional estf compuesto por un centro y una periferia. El centro tiene el exorbitante privilegio de emitir moneda que es utilizada como reservas internacionales y una tendencia a vivir mAs allA de sus medios. La periferia, que todavia tiene un trecho para acercarse al centro, estA comprometida a un crecimiento liderado por exportaciones basado en el mantenimiento de un tipo de cambio alto. Un corolario de esto es la acumulaci6n masiva de reservas internacionales de bajo rendimiento emitidas por el pais del centro y denominadas en la moneda de 6ste. En la d6cada de 1960, el centro era Estados Unidos y la periferia Europa y Jap6n, ya que muchos paises en vias de desarrollo todavia no se habian integrado completamente al sistema internacional. Ahora, con la extensi6n de la globalizaci6n, hay una nueva periferia, los mercados emergentes de Asia y Am6rica Latina, pero el mismo centro, Estados Unidos, con la misma tendencia a vivir mAs allA de sus medios. La diferencia sustancial entre antes y ahora, ademAs de los nombres de los actores, es la existen- cia de un tercer bloque, Europa, que no tiene ni el objetivo de alcanzar al centro de la periferia, ni la habilidad del pais emisor de reservas de vivir mAs all de sus medios. Es por eso que Europa se siente bajo presi6n.

Esta vision genera predicciones fuertes. Sugiere que el diseno actual de los arreglos internacionales puede mantenerse indefinidamente. Estados Unidos puede continuar incurriendo en deficit de cuenta corriente porque los mercados emergen- tes de Asia y Ambrica Latina se sienten dichosos acumulando d6lares. No hay raz6n por la cual el d6lar deba seguir cayendo dado que no hay necesidad de un ajuste en el balance de pagos. En particular, los paises asiAticos resistirAn la apreciaci6n de

*NBER Working Paper 10497. National Bureau of Economic Research. Mayo 2004. ** Departamento de Economia, Universidad de California, Berkeley. [ I Evans Hall 549, #3880 / Berkeley,

CA 94720-3880 / USA / Direcci6n electr6nica: <[email protected]>]. Traducci6n de Lucila Kerlakian y Federico Marcos Bassano, revisada por Javier Finkman. 1 Ver Dooley, Folkerts-Landau y Garber (2003).

BARRY EICHENGREEN

sus monedas respecto del d6lar. El hecho de que China tenga una poblaci6n rural de 200 millones de trabajadores subempleados aOn no absorbidos por el sector moder- no, algo que se puede hacer s6lo a una tasa de 10 a 20 millones por ano, sugiere que va a mantenerse comprometida a su estrategia de crecimiento liderado por exporta- ciones por una d6cada o quiz6s dos. El patron actual de tipos de cambio y pagos internacionales puede ser preservado al menos por ese periodo.

Esta forma de ver el patr6n de arreglos internacionales y la estructura del siste- ma monetario y financiero internacional tiene mucho de encomiable. Por un lado, nos incentiva a considerar como los balances de pagos nacionales se corresponden como elementos interdependientes de un sistema mAs grande. Los analisis sistemicos fueron de lo mAs comunes en la literatura sobre el sistema monetario y financiero internacional; sin embargo, en las ultimas decadas dejaron de estar a la moda. Los que proponen la nueva mirada deberian ser elogiados por recordarnos que hay algo llamado sistema monetario internacional y que el balance de pagos global (incluyen- do los cambios de reservas) debe sumar cero, algo que deberia tener importancia en c6mo pensamos acerca del mundo.

AdemAs, esta nueva mirada nos ayuda a entender como surgi6 el actual patr6n de desequilibrios globales. Los paises asiaticos han estado comprometidos con politicas de crecimiento lideradas por exportaciones. Los tipos de cambio fijos y la resistencia a las presiones revaluatorias, mientras sus economias y sus cuentas co- rrientes se fortaleciAn, estuvieron en el centro de sus estrategias de desarrollo. Al perseguir este enfoque, China sigue los pasos de las economias recientemente industrializadas del Este de Asia, las cuales siguieron los pasos de Jap6n. No hay dudas de que su acumulacion de reservas es concomitante a la intervenci6n en el mercado cambiario para mantener sus monedas depreciadas, lo que, a su vez, es anAlogo a una estrategia para promover las exportaciones, como un medio para estimular el crecimiento. Si esto significa menores ingresos y peor calidad de vida, en tbrminos relativos a lo que en un corto plazo se lograria si las monedas se dejaran apreciar, estA perfectamente bien si luego se traduce en un crecimiento rapido y con mayor calidad de vida.

La analogia con Europa en las decadas de 1950 y 1960 es directa. Yo mismo caracteric6 al compacto social europeo de ese periodo con un deseo de cambiar la moderaci6n salarial y aceptar bajos niveles de consumo a cambio de mayor inver- si6n y mayores tasas de las exportaciones que prometian una calidad de vida significativamente mayor mAs adelante2. Otros autores (por ejemplo Ohkawa y Rosovsky, 1973) enfatizaron el rol de los mismos factores en el aumento del creci- miento de Japon. Los tipos de cambio, que estuvieron intensamente subvaluados en este periodo de progreso, fueron parte integral del proceso3.

2 En Eichengreen (1996a). 3 Otra forma de ver que el yen y muchas monedas europeas se vieron crecientemente subvaluadas a

medida que progresaba el periodo de posguerra es que la cuenta corriente ya no se comport6 como una restric- ci6n durante las fases ascendentes (cuando los requerimientos de insumos importados tradicionalmente habian crecido mas rapido que los ingresos por exportaciones) en la segunda mitad de la decada de 1960. Es mas, una forma de calcular el tipo de cambio real europeo y japones en este periodo es conviertiendo los salarios europeos y japoneses en dblares al tipo de cambio nominal prevaleciente y comparandolos con los salarios estadouniden- ses. Esto nos recuerda que la moderaci6n salarial y los tipos de cambio subvaluados son simplemente dos caras de la misma moneda.

620

DESEQUILIBRIOS GLOBALES Y LAS LECCIONES DE BRETTON WOODS

No hay duda de que Estados Unidos juega hoy un rol Onico en el sistema mone- tario y financiero internacional, tal como lo hizo cuarenta anos atrAs. Le es posible incurrir en persistentes deficit de cuenta corriente sin que el dblar caiga significa- tivamente con respecto a las monedas de la periferia porque esta ultima est6 preocu- pada en mantener sus posiciones en el mercado estadounidense. Esto lleva a los paises de la periferia a intervenir con compras de dolares para que no se aprecien sus tipos de cambio. Su disposici6n a acumular reservas es consecuencia de la expansion de las economias y del comercio. Dicha disposici6n est2 reforzada por las lecciones resultantes de las crisis de los mercados emergentes en la d6cada de 1990, a saber: el mundo es un lugar riesgoso y los gobiernos deben asegurarse contra los reversiones bruscas de los flujos financieros4.

A su vez, estas politicas afectan los incentivos de Estados Unidos para ajustar su combinaci6n de politicas. Dicho pais siente menos presi6n a la hora de controlar su gasto pOblico -para elegir entre armas y manteca segOn la terminologia en boga en los afos '60- porque los bonos en d6lares adicionales que inyectan en la econo- mia mundial son absorbidos dichosamente por los bancos centrales asitticos. El resultado es menos depreciacion del d6lar y menos inflaci6n importada. Esto signifi- ca menos presi6n para que la Reserva Federal aumente las tasas de interns, relevan- do al banco central de la necesidad de elegir entre politicas monetarias con eje en la estabilidad de precios o en el crecimiento y politicas monetarias mAs favorables al empleo. El gobierno federal, disfrutando de bajos costos de financiamiento, se que- da con el pan y con la torta, aumentando el gasto tanto en defensa como en progra- mas sociales sin tener que acudir al alza de impuestos.

Suficiente elogio. En este articulo sostengo que esta imagen de un nuevo "sis- tema Bretton Woods" es una forma enganosa de pensar acerca de las perspectivas del sistema monetario y financiero internacional en el siglo XXI. Dicha imagen confun- de los incentivos que enfrentaron individualmente los paises bajo Bretton Woods con aquellos que enfrentaron grupos de paises. E imagina la existencia de un bloque de paises cohesionado llamado periferia, listo y capaz de actuar de acuerdo con su inter6s colectivo. La idea de que tal cArtel existi6 en la d6cada del '60 no es del todo exagerada; se llam6 el Grupo del Oro (Gold Poof)5. Pero la historia muestra que a este cartel, como a la mayoria de los carteles, le result6 imposible mantenerse unido cuando la necesidad fue mayor, es decir, cuando la acci6n colectiva resulta necesa- ria para el mantenimiento del sistema. Argumentare que el mismo punto se aplica hoy: es improbable que los paises de Asia, que constituyen la nueva periferia, sean capaces de subordinar su inter6s individual al interOs colectivo.

La otra forma enganosa de esta imagen de un nuevo "sistema Bretton Woods" es que subestima cuan drAsticamente cambi6 el mundo. Primero, los miembros de la periferia son mas numerosos y heterog6neos hoy que en la d6cada del '60. En ese entonces, s6lo nos referiamos a Europa y Japon. Los paises de Europa compartian una experiencia hist6rica y ya habian transitado el camino hacia la construcci6n de

4 Pueden asegurarse aumentando sus reservas. 5 El Grupo del Oro, que estaba formado por Belgica, Francia, Alemania, Italia, los Paises Bajos, Suiza, el

Reino Unido y Estados Unidos, se discute luego con mas detalle. Consistia en la formalizaci6n de un acuerdo ad hoc entre Estados Unidos y otros paises con el fin de intervenir para estabilizar los precios en el mercado de oro de Londres, luego de la "excitacion" creada por la eleccion presidencial de 1960.

621

BARRY EICHENGREEN

instituciones para facilitar la acci6n colectiva y el ejercicio de un gobierno transnacional. Hoy en cambio, en Asia, las etapas del desarrollo economico y por ende las priorida- des de politicas son menos homog6neas. Esto hace mas dificil la definici6n del inte- rns colectivo. Mas aOn, la cooperaciOn regional esta mas d6bilmente institucionalizada que en la Europa de los '60. Todo esto pone en duda el supuesto de que los paises asiaticos trabajarin colectivamente para mantener el status quo.

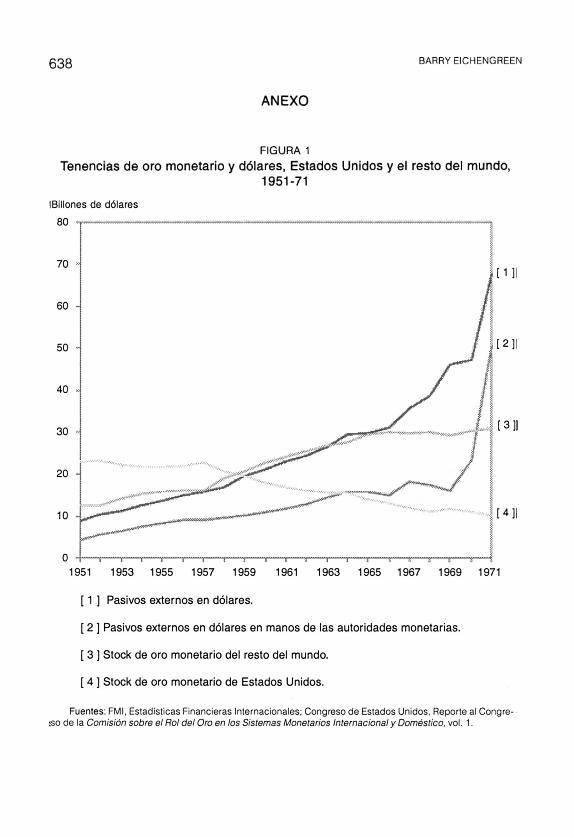

Segundo, salir de d6lares es tan atractivo como lo sea la siguiente mejor alter- nativa. Hacia mediados de la d6cada del '60, las reservas de oro monetario de Esta- dos Unidos habian descendido apenas a la mitad de los u$s 25.000 millones alcan- zados en la segunda mitad de la d6cada del '40. A nivel global, la oferta de oro era inelastica. La libra esterlina, la segunda moneda de reserva en orden de importancia, era apenas una alternativa atractiva. MAs alla de que a los bancos centrales les gustara o no, esta situaciOn le conferia estabilidad al sistema internacional predomi- nante. Hoy, en cambio, esta el euro.

Tercero, la predisposici6n de los bancos centrales extranjeros para mantener d6lares y la cohesion del cartel dependen de su percepci6n sobre el compromiso del pais emisor de la moneda de reserva para mantener el valor de sus acreencias. Bajo Bretton Woods existia al menos un compromiso subsidiario de mantener la convertibilidad del dl6ar a oro a un precio fijo. Hoy, en cambio, las intenciones de los policy makers estadounidenses son menos claras. Las perspectivas sobre el mante- nimiento del valor del dl6ar respecto de las monedas extranjeras son mas dudosas que lo que lo eran en la d6cada del '60 dado que los deficit externos de Estados Unidos hoy reflejan la baja tasa de ahorro del pais, lo que no augura nada bueno para la sustentabilidad futura de la deuda a los niveles de precios actuales. En cambio, las salidas de capitales estadounidenses de la d6cada del '60 reflejaban altas tasas de ahorro que debian tener implicaciones favorables en la sustentabilidad de la deuda.

Cuarto, la eliminaci6n de los controles de capitales hace mas dificil reprimir las transacciones financieras privadas, lo que presiona a la constelaci6n actual de tipos de cambio. Esto fuerza hoy a los bancos centrales a tomar medidas de esterilizaci6n e intervenci6n mas amplias, costosas y dificiles con el fin de mantener el status quo.

Quinto, la liberalizaci6n del mercado financiero dom6stico significa que el man- tener un tipo de cambio alto y un nivel de ahorro interno elevado ya no garantizan que la inversion adicional se va a concentrar en el sector de bienes transables. En el actual escenario de desregulaci6n financiera, hay una tendencia a que las condicio- nes de cr6dito facil se dirijan a la inversion en no transables, especialmente inmobi- liarias, alimentando booms de construcci6n y una mayor fragilidad financiera. Los gobiernos asiaticos estan cada vez mas conscientes de que la actual estrategia con- Ileva estos riesgos, creando un incentivo para modificarlo mas temprano que tarde.

El punto final es que los policy makers asiaticos no desconocen esta historia. Entienden que el mundo cambi6 en forma tal que disminuye el atractivo de la subvaluaci6n sistematica disefada para promover el crecimiento liderado por expor- taciones. Esto hace menos probable que repitan ciegamente las politicas pasadas.

Esta lectura alternativa de la historia y de las circunstancias actuales tiene implicaciones muy diferentes para el proceso de ajuste global. Sugiere que si hoy existe algo que vagamente se parece al "sistema Bretton Woods", no sert por mucho.

622

DESEQUILIBRIOS GLOBALES Y LAS LECCIONES DE BRETTON WOODS

En lo que sigue, elaboro este argumento de tres formas. Primero, recorro la historia de Bretton Woods con el fin de resaltar el problema de acci6n colectiva que enfrentaron los paises que buscaron apoyo para la conformaci6n de este tipo de sistema internacional. Luego, describo en detalle c6mo las actuales circunstancias difieren de aquellas vividas hace cuarenta anos. Finalmente sugiero un escenario alternativo acerca de c6mo las circunstancias pueden resultar a partir de ahora.

2. Volver al futuro

Bretton Woods fue un compromiso entre visiones competitivas del orden mone- tario de la segunda posguerra. Para el objetivo aqui buscado, es suficiente con adoptar la distinci6n convencional entre la vision britAnica y la estadounidense, o entre el Plan Keynes y el Plan White, aunque en realidad existieron muchas otras visiones repre- sentadas en el encuentro de 1944 en Bretton Woods, New Hampshire. Para Estados Unidos la prioridad era la estabilidad monetaria, cuesti6n comprensible dado el des- orden monetario que soport6 durante la d6cada del '30. Para los britAnicos, la priori- dad era tener margen de maniobra monetario, tambi6n comprensible dado que el Banco de Inglaterra habia estado inhibido de acomodar las politicas a las necesida- des de la economia durante la d6cada del '20. El compromiso fue convertir al oro en el ancla de ultima instancia del sistema Bretton Woods pero con reservas que aumen- taran la autonomia de los bancos centrales. Estados Unidos acept6, de hecho alent6, la obligaci6n de pagar 35 d6lares la onza de oro. Pero esta obligaci6n se extendia s6lo a sus acreedores extranjeros oficiales, no a quienes participaban en el mercado privado6. Y las otras monedas podian atarse al dOlar en lugar de al oro.

El primer compromiso se relacionaba con un segundo compromiso entre la preferencia de Estados Unidos por tipos de cambio estables con el fin de promover la recuperaci6n del comercio internacional y el deseo britAnico por ajustes de los tipos de cambio para favorecer las politicas necesarias para el mantenimiento del equilibrio interno. Por ende, el resultado fue el mal llamado "tipo de cambio fijo pero ajustable"* que era mAs ajustable en la teoria que en la prActica. Los tipos de cambio podian cambiarse, al menos en principio, bajo condiciones cuidadosamente no es- pecificadas7. Esto fue lo que le permiti6 a Keynes, en su famoso discurso en la Camara de los Lores, insistir en que el Reino Unido no estaba atAndose a un nuevo patr6n oro.

A su vez, este segundo compromiso estaba relacionado con un tercer compro- miso entre el deseo de los Estados Unidos por la convertibilidad entre monedas y la insistencia britAnica de mantener controles. El resultado fue el compromiso de una restauracion rApida de la convertibilidad de la cuenta corriente, lo cual ocurri6 en Europa a fines de 1959 y en Jap6n varios anos despu6s, pero que se combin6 con la

6 Los Estados Unidos habian desmonetizado el oro en 1934. * Adjustable peg en el original. El glosario multiling0e del FMI lo traduce como "paridad ajustable" o como

"tipo de cambio fijo pero ajustable", en http://www.imf.org/external/np/term/index.asp?index=eng&index_langid= 1 [Nota del traductor].

7 Es decir, si la moneda se encontraba en una posici6n de desequilibrio considerable. Por "condiciones cuidadosamente no especificadas" me refiero al hecho de que se tom6 la decisi6n consciente de no definir el significado de este termino.

623

BARRY EICHENGREEN

autorizaci6n para mantener controles sobre las transacciones de la cuenta capital por un periodo indefinido de tiempo, lo que para algunos paises significa hasta hoy8.

Los paralelos con el actual sistema monetario resultan evidentes. Mientras que el sistema Bretton Woods estaba nominalmente basado en el oro, desde el principio fue un sistema oro-dl6ar, y desde 1968 con la creaci6n de un mercado doble de oro, y especialmente desde el verano de 1971 con el cierre de la ventanilla del oro, se convirti6 efectivamente en un patron d6lar. Dada la inelasticidad de la oferta de oro mundial, todo el aumento de las reservas internacionales se realiz6 en d6lares a lo largo del tiempo, mientras que las otras monedas jugaron un rol insignificante. El acuerdo para la creaci6n de los Derechos Especiales de Giro (DEG) en 1968, que llev6 varios anos operacionalizar, lleg6 demasiado tarde para cambiar este hecho fundamental9.

Mientras los paises, excluyendo a Estados Unidos, s6lo podian obtener mls reservas si este pais incurria en un deficit de balance de pagos, dichos dbficit crea- ban malestar por varias razones10. Su status como un pais emisor de moneda de reserva evidentemente permitia a Estados Unidos vivir mAs alli de sus posibilidades: podia importar mercaderia extranjera, adquirir companias extranjeras y embarcarse en aventuras militares extranjeras, todo al mismo tiempo. Charles De Gaulle y mu- chos de sus compatriotas encontraban a estos Oltimos dos privilegios particularmen- te objetables. La presi6n sobre el precio en d6lares del oro y las p6rdidas oficiales de oro eran una preocupaci6n cr6nica de los policy makers estadounidenses en la d6- cada de 1960, pero su existencia no hizo nada para mitigar las quejas acerca de los "exorbitantes privilegios" que tenia Estados Unidos debido a la posici6n excepcional del d6lar bajo Bretton Woods.

Otra raz6n por la cual grandes stocks de reservas en d6lares eran inc6modos para los bancos centrales y los gobiernos extranjeros era el aumento de la incerti- dumbre acerca de si los d6lares mantendrian su valor. Si el d6lar se devaluaba res- pecto del oro u otras monedas, los bancos centrales extranjeros incurririan en p6rdi- das de capital. Si ellos buscaban protegerse canjeando d6lares por oro, podian pre- cipitar la misma crisis que los tenia cada vez mcs preocupados. Si Estados Unidos intentaba defender el d6lar adoptando politicas monetarias y fiscales mls restricti- vas o, mAs probablemente dado sus imperativos politicos nacionales, recurriendo al proteccionismo para reducir la demanda de mercancias importadas, las economias extranjeras perderian acceso al mercado de exportaci6n mAs grande del cual eran tan dependientes. Estas mismas consideraciones hicieron a los gobiernos extranje- ros renuentes a revaluar respecto del d6lar, a pesar de su relativamente rApido creci- miento, el aumento de su competitividad, el aumento de reservas y sus criticas sobre los deficit de balance de pagos estadounidenses11.

8 Tom6 un par de anos mas para que la convertibilidad del Articulo VIII fuera reconocida por el Fondo Monetario Internacional.

9 La primera colocaci6n de DEGs se realiz6 en 1970-72. 10 Este aspecto del proceso cre6 malestar tambien en los academicos, sobre todo en Robert Triffin, mi

profesor de Yale de economia internacional, quien habia advertido acerca del problema en un libro publicado entonces (Triffin, 1960) e incluso anteriormente.

11 Las unicas revaluaciones a tener en cuenta durante el periodo son las de Alemania y los Paises Bajos en 1961 y de Alemania en 1969.

624

DESEQUILIBRIOS GLOBALES Y LAS LECCIONES DE BRETTON WOODS

Todo esto tiene un notable parecido con la actualidad. Ahora, como antes, otros paises le dieron la bienvenida a su habilidad de adquirir dolares como moneda de reserva y valorizaron su acceso al dinamico mercado de exportacibn estadouniden- se. Estaban renuentes a revaluar por miedo a que esto afectara tanto las perspecti- vas sobre el crecimiento liderado por exportaciones como la estabilidad del sistema monetario y financiero internacional. Al no encontrar alternativa, recurrieron a una variedad de medidas ad hoc para mantener el sistema por mas de una decada. Una posible implicacion es que los policy makers contemporaneos no vean otra alternati- va que hacer lo mismo.

Asimismo, la decada de 1960 diferia en puntos importantes. Primero, en con- traste con la posicibn actual, el balance comercial y la cuenta corriente de Estados Unidos fueron superavitarios a lo largo de todo el periodo. El balance comercial de Estados Unidos habia sido continuamente positivo desde la Segunda Guerra Mun- dial. La cuenta corriente fue igualmente superavitaria cada ano desde 1954 hasta 1971 (cuando se produjo la combinaci6n de anticipos y rezagos, y los efectos de la curva J), con la Onica excepci6n de 1959. La cuenta corriente de Estados Unidos continu6 fortaleciendose durante la mitad de la decada de 1960 hasta que gastos militares crecientes en el exterior hicieron que el balance superavitario disminuyese progresivamente12. Pero hubo un superavit.

Por lo tanto, a lo largo del periodo, Estados Unidos fue un inversor neto en el resto del mundo. Los contemporaneos eran conscientes de este hecho; durante va- rios anos las criticas en Francia y en otros lugares advertian sobre el crecimiento de la presencia de corporaciones multinacionales con base en Estados Unidos y se preocuparon ante el hecho de que este pais estaba comprando sus activos a bajo precio.

Hasta cierto punto esta inversion extranjera fue una consecuencia natural de la posici6n de Estados Unidos como banquero del mundo, responsabilidad que habia tomado de Gran Bretana. Como era el pais con los mercados financieros mts sofisticados, liquidos y profundos, Estados Unidos proveia servicios de intermediaci6n financiera al resto del mundo importando capital de corto plazo y exportando capital de largo plazo. La liquidez provista por los bonos del Tesoro de Estados Unidos y los dep6sitos bancarios atrajeron a los extranjeros pero ellos tambien necesitaban las inversiones de largo plazo de las empresas multinacionales con base en Estados Unidos13. Con una ventaja comparativa en intermediacion financiera, el pais tuvo una tendencia natural a proveer servicios de extension de los plazos, como enfatizaron autores como Charles Kindleberger14. Habia una tendencia desafortunada a confun- dir lo que era una fortaleza competitiva en la provision de servicios de intermediaci6n financiera con problemas de inadecuada competitividad internacional. Esta tenden- cia fue agravada por la publicaci6n de las cuentas de balance de pagos usando

12 Los gastos militares directos de Estados Unidos en el exterior aumentaron significativamente despues de 1965. El deterioro del balance de la cuenta del gobierno era practicamente un reflejo de ello.

13 Solomon (1982) se refiere correctamente a la mirada francesa acerca de la inversi6n extranjera directa estadounidense como "esquizofrenica". AOn cuando los formadores de opinion se preocupaban por el dominio norteamericano sobre la economia francesa, los policy makers practicos reconocian la necesidad fundamental de inversi6n a largo plazo de origen estadounidense.

14 Ver Kindleberger (1965).

625

BARRY EICHENGREEN

conceptos como el balance basico, que excluia los flujos de capital de corto plazo de las cuentas del balance de pagos mientras que si incluia los flujos de largo plazo15.

Pero el hecho de que Estados Unidos, el pals con los mercados financieros mAs profundos y mas liquidos, tuviera una ventaja comparativa en la exportaci6n de ser- vicios financieros no era garantia de que esta situaci6n se mantuviera. Mientras que Estados Unidos estuvo a la cabeza del desarrollo de los mercados financieros, debi- do a los controles draconianos impuestos por otros paises al comienzo de la Segun- da Guerra Mundial, la cada vez mas y mejor desarrollada intermediaci6n bancaria fue una alternativa a las finanzas con garantias*. Mas aOn, la liberalizaci6n y el desa- rrollo financiero avanzaban. El cierre de la brecha en el desarrollo financiero fue sim- plemente un aspecto mas del cierre de la brecha en un rango mas amplio de asuntos dentro la OCDE durante los 25 anos posteriores a la Segunda Guerra Mundial.

Y como hizo notar Peter Garber, si se aceleraba la inflaci6n y aumentaba el peligro de p6rdidas de capital de las inversiones estadounidenses, otros paises en- contrarian menos atractivo hacer uso de estos servicios de extensi6n de plazos invir- tiendo en los liquidos dep6sitos bancarios y titulos del Tesoro de Estados Unidos y recibiendo como contrapartida una menor inversi6n extranjera directa liquida16. En determinado momento los t6rminos de intercambio serian lo suficientemente poco atractivos como para que las entradas de capitales de corto plazo se detuviesen o incluso revirtiesen. Si los flujos de largo plazo fueran lentos en revertirse, como supo- nen los contemporaneos, el resultado podria ser una crisis para Estados Unidos haya estado o no sirviendo como el banquero del mundo.

Aun asi, desde la perspectiva de hoy, la composici6n de los flujos de capitales es una preocupaci6n subsidiaria. El punto esencial es que la direccion neta de los flujos fue fuertemente hacia afuera. El ahorro dom6stico excedib a la inversi6n do- mbstica a lo largo de los anos '60 (excepto por un pequeno margen en 1968 y 1969). El exceso de ahorro podia ser invertido afuera en activos rentables tales como las sucursales extranjeras de empresas con base en Estados Unidos, los bonos de algu- nos gobiernos y una variedad de otros activos extranjeros, de manera tal que los intereses y los dividendos resultantes representarian cr6ditos en el balance de pa- gos mAs adelante. Estas expectativas de futuros cr6ditos no fueron suficientes para tranquilizar a los mercados. Pero imaginemos cuan peor podrian haber sido las co- sas -cuanto mas rapido habria caido la confianza en el sistema- si hubiesen existido adem6s otras distorsiones que deprimieran las tasas de ahorro de Estados Unidos, resultando en dbficit de cuenta corriente.

En retrospectiva, es Ilamativo por cuantos anos soluciones improvisadas man- tuvieron el sistema a flote. Determinar si esto debe ser tenido en cuenta como prome- sa de esfuerzos futuros para mantener a flote este actual "no sistema" requiere exa- minar en mayor detalle los motivos y las tacticas de los funcionarios. Aunque la relocalizaci6n del oro monetario desde las b6vedas de Estados Unidos hacia las del resto del mundo era un fenomeno fundamentalmente saludable (alrededor de 1917 Estados Unidos poseia un 70% insosteniblemente grande del oro total mundial), ya a

15 Asumiendo que los flujos de corto plazo eran mas volatiles y sujetos a cambios imprevisibles. * Securitized finance en el original [N. del T.]. 16 Garber (1993), pp. 470-474. Este es, por supuesto, el mismo autor al que me refiero en la nota al pie 1.

626

DESEQUILIBRIOS GLOBALES Y LAS LECCIONES DE BRETTON WOODS 627

fines de la d6cada de 1950 la cuota de Estados Unidos habia cafdo a menos del 50% y la tendencia era vista como alarmante. Hubo particularmente grandes perdidas en las reservas de oro de Estados Unidos en 1958, en el final de la crisis del Suez17. El cambio de una cuenta corriente con superAvit a una con deficit en 1959 trajo preocu- paciones sobre los deficit que podrian seguir. Durante buena parte de la d6cada de 1960, las intenciones monetarias internacionales del candidato dem6crata a presi- dente, John F. Kennedy, eran oscuras; su enfasis en "poner la economia nuevamente en movimiento" no tranquiliz6 a los pesimistas del d6lar. Aunque Kennedy afirm6 aun antes de la elecci6n que no tenia intenciones de devaluar el d6lar, habia todavia una tendencia por parte de los participantes del mercado a razonar por analogia a 1933, la Oltima vez que un dem6crata habia sucedido a un republicano como presidente, y cuando una de las primeras acciones del presidente habia sido subir el precio del oro respecto del d6lar18. Entonces, los precios en el mercado de oro de Londres se dispararon en octubre de 1959 a u$s 40 justo antes de la elecci6n en Estados Unidos S6lo la intervenci6n coordinada de los bancos centrales europeos, liderada por el Banco de Inglaterra, lo hizo descender nuevamente.

Cualquier diferencia entre el precio oficial del oro en Estados Unidos y el del mercado de Londres genero el incentivo de los bancos centrales a comprar oro en los Estados Unidos a u$s 35 y venderlo en el mercado de Londres a un precio mayor. Su capacidad de hacerlo se vio s6lo limitada por sus reservas en d6lares liquidos. Desde un punto de vista colectivo, hacer esto puede ser no deseable ya que reduce las reservas de oro de Estados Unidos y arroja dudas sobre el compromiso del pais de convertir d6lares en oro a un precio fijo. Pero para los bancos centrales individual- mente considerados hubo un incentivo a embarcarse en esas conversiones antes de que la ventana del oro se cerrase de golpe, como finalmente sucedid en 1971, dejan- do sin opciones a los que se habian controlado. Esto cre6 un obvio problema de acci6n colectiva19.

Este es el contexto en el que se cre6 el Grupo del Oro en 1961. El Grupo del Oro fue un acuerdo por el cual los bancos centrales buscaban compartir los costos de

17 Este es el 6nfasis de Block (1977). En 1956 Estados Unidos insisti6 en que Francia, el Reino Unido e Israel se retirasen de Suez, y Washington amenaz6 con utilizar su ascendencia politica para forzar su deseo si era necesario. Este episodio trajo consigo problemas politicos y dificultades econ6micas, sobre todo en Francia en 1957-58. A su turno, puede haber endurecido la oposici6n francesa al sistema monetario internacional basado en el d6lar.

18 "Primero, nos comprometemos a mantener el valor actual del d6lar. Si soy elegido presidente, no voy a devaluar el d6lar respecto de su paridad actual. Por el contrario, voy a defender el valor actual y su condici6n", dijo el candidato a presidente Kennedy en Filadelfia el 31 de octubre de 1960 (Roosa, 1967, pp. 268). Actualmen- te existe una politica de d6lar fuerte, si es que alguna vez he escuchado alguna.

19 Los inversores privados, por el contrario, no podian realizar estas operaciones de arbitraje directamen- te, pero muchos de ellos tenian el derecho de comprar oro en el mercado de Londres, anticipandose al hecho de que su precio aumentaria si las reservas estadounidenses se agotaban. Ademas, los extranjeros podian "vender" sus tenencias de d6lares en sus propios bancos centrales intercambiandolos por su moneda local para evitar las perdidas en las que incurririan si el dolar se devaluaba. Al aumentar las posiciones de d6lares en los bancos centrales europeos, crecia el riesgo para aquellos paises que buscaran controlarse individualmente en pos del inter6s colectivo. Como resalta Garber (1993), es sorprendente que los contemporaneos se concentraran en las posiciones extranjeras liquidas en d6lares a punto tal de excluir las posiciones liquidas en d6lares en Estados Unidos. En principio, pareceria que existian varias maneras en las cuales los residentes estadounidenses po- drian haber usado sus tenencias locales para comprar oro o monedas extranjeras en Londres. Si el fracaso de hacerlo a mayor escala refleja el accionar del impuesto a la igualaci6n de los intereses, el programa de "Compre Norteamericano" o algOn otro arreglo, no es claro. Volvere sobre esto mas adelante.

BARRY EICHENGREEN

mantener el precio del oro en Londres a u$s 35 la onza, antes que agotar las reservas de oro de Estados Unidos20. Esto incentivo la acci6n colectiva al establecer un acuer- do de como se dividirian los costos de las operaciones mencionadas -o sea, que parte del oro que necesitaba venderse en Londres para estabilizar el precio de mer- cado seria provista por cada banco central participante.

Pero los bancos centrales extranjeros no estaban preparados para continuar compartiendo estos costos indefinidamente. Incluso en sus epocas de apogeo, los bancos centrales, excluyendo a la Reserva Federal, proveyeron apenas mAs de un tercio de las reservas de oro vendidas por el Grupo21. En principio, el Grupo del Oro redirecciono fuera de Estados Unidos solo algunas de las presiones de mantener en u$s 35 el precio del oro en Londres. Y, en la practica, otros bancos centrales fueron todavia libres para compensar sus ventas dentro del pool con compras de las auto- ridades de Estados Unidos. Como un grupo, los miembros del pool, excluyendo a los norteamericanos, subieron realmente sus reservas de oro en este periodo, mientras que Estados Unidos se vio forzado a hacer ventas adicionales de oro fuera del pool en cantidades aproximadamente iguales. Esto pudo haber sido inconsistente con el espiritu del acuerdo del cartel, pero no habia nada que Estados Unidos pudiera hacer al respecto. Francia fue el caso mrs descarado: compr6 u$s 884 millones en oro de Estados Unidos en 1965, a pesar de tener un superavit en el balance de pagos de s6lo u$s 619 millones (como medida del aumento total de reservas). En 1966 le compr6 a Estados Unidos u$s 601 millones de oro a pesar del aumento total en las reservas de solo u$s 390 millones22. Y a medida que Francia adquiria cada vez mAs oro de Estados Unidos, la tentacion de hacer lo mismo para los otros bancos centra- les crecia aOn mAs23.

En parte, el problema de incentivos surgi6 del hecho de que no existia un limite a las obligaciones de los otros bancos centrales: no hubo un mecanismo de ajuste que garantizara la vuelta a los precios en el mercado de Londres al precio oficial de u$s 35 la onza y asi permiti6 que el Grupo del Oro se desbandara24. Francia deman-

20 El precio de intervenci6n efectivo era de u$s 35,20, esto es, el precio oficial de u$s 35 mas el costo de envio y seguro para que el oro Ilegue a Londres.

21 Es revelador el hecho de que la cuota estadounidense fuera especialmente alta hacia el fin del arreglo y otros bancos centrales, notablemente el Banco de Francia, se vieron cada vez mas renuentes a participar en el programa. Solomon (1982) hace notar como Estados Unidos tenia que enviar oro a Londres utilizando aviones de la Fuerza Aerea con el fin de mantener a flote el Grupo del Oro a fines de 1967.

22 En el verano de 1967, discontinu6 las ventas en el pool, un hecho que sali6 a la luz mas adelante ese ano (ver luego).

23 De acuerdo con Meltzer (1991), el Grupo del Oro nunca actu6 como un cartel efectivo en tanto las compras para reponer oro por parte de los bancos centrales de Europa funcionaron de la misma manera que las ventas subrepticias de petr6leo hechas por miembros del cartel de la OPEP.

24 Robert Solomon, que en ese momento trabajaba en la Junta de la Reserva Federal, dio cuenta de este problema y propuso vincular la continuidad del Grupo del Oro con la creacion de un nuevo activo de reserva (algo parecido a lo que despues se convirti6 en el DEG). Ver Solomon (1982), pp. 115-116. Mientras sucedia esto, el colapso del Grupo del Oro y la creacion de un mercado doble para el oro en 1968, con un primer precio (el precio del mercado de Londres) para transacciones privadas y un segundo precio (35 dolares la onza) para transacciones oficiales ayudaron a restaurar el equilibrio por un tiempo corto. El aumento en el precio de mercado creo un incentivo para que Sudafrica expandiera su produccion y ventas de oro, eventualmente levando a que el precio descendiera otra vez a u$s 35. Pero esta respuesta sucedi6 s6lo despues de que el precio oficial y el de mercado se separaron, y Ilevo un tiempo importante para que operara. Esto es precisamente c6mo se tendria que haber mantenido la estabilidad de precios durante la vigencia de un patron oro clasico. (Para el funcionamiento

628

DESEQUILIBRIOS GLOBALES Y LAS LECCIONES DE BRETTON WOODS

dO a Estados Unidos una politica monetaria mas contractiva como un quid pro quo para seguir participando. Cuando esto no fue posible, se retir6, y el grupo colaps6.

Luego sigui6 un "Acuerdo de Caballeros" en el cual los bancos centrales pro- metieron no convertir sus posiciones de dolares heredadas pero tenian la libertad de convertir cualquier d6lar adicional que acumularan a partir de 1968. Pero ya que no habia ninguna otra forma de satisfacer sus necesidades de dOlares adicionales, las cartas estaban echadas. En el corto plazo, Estados Unidos pudo aumentar sus reser- vas atrayendo capital y comprandole oro a Francia, donde los hechos de Mayo de 1968 crearon incertidumbre sobre la politica futura. Pero esto fue un respiro transito- rio. Los agujeros en el Acuerdo de Caballeros comenzaron a hacerse evidentes en 1970, cuando B6lgica y los Paises Bajos cambiaron d6lares por oro, Alemania anun- cio su deseo de hacer lo mismo y Francia manifesto que iba a demandar oro por dblares para pagarle al FMI. La gota que rebals6 el vaso lleg6 el 13 de agosto cuando Gran Bretana demando oro. La ventana del oro se cerr6 al poco tiempo.

Vale la pena preguntarse si las cosas podrian haber resultado diferentes. ,Po- drian mAs restricciones monetarias y fiscales en los Estados Unidos haber permitido que el sistema continuara por un periodo mas largo? iPodria Estados Unidos haber devaluado el d6lar respecto del oro y de las monedas extranjeras como una forma de detener la declinaci6n secular en su superavit de cuenta corriente en la segunda mitad de la decada de 1960?

La respuesta a la segunda pregunta tiene dos aspectos. Primero, si Estados Unidos elegia subir el precio del oro una vez, casi seguro se hubiesen exaltado las expectativas de que estaria preparado para hacerlo una vez mAs25. Una corrida temprana contra las reservas de oro de Estados Unidos hubiera sido mAs probable. Otra forma de encararlo podria haber sido dejar flotar el dblar respecto del oro, como propuso Meltzer (1966), pero esto podria haber representado romper de una vez y para siempre la relaci6n d6lar-oro, algo que Estados Unidos no queria contemplar hasta que se encontro sin opcion en 1973.

Segundo, estA la cuestion de si Estados Unidos tenia de hecho la capacidad de devaluar o no respecto de las monedas de otros paises fijadas al dOlar antes que al oro. Los bancos centrales extranjeros podian simplemente seguir dblar por dOlar, como lo venian haciendo, si Estados Unidos aumentaba el precio del dOlar con res- pecto al oro. Existen evidencias de que al menos algunos paises estaban prepara- dos para hacerlo26. De hecho no pocos paises lo hicieron en 1971 cuando Estados Unidos finalmente aumento el precio del oro. La situaci6n actual no es diferente: los bancos centrales asiaticos estan preparados para seguir a Estados Unidos, en su

moderno de este mecanismo, ver Barro, 1979). Tambien bajo la vigencia del patr6n oro clasico, el problema era que la respuesta inducida de la industria minera del oro Ileva un tiempo importante para que funcione (Eichengreen, 1996b). Mientras tanto, las senales enviadas por la divergencia de los dos precios recordaron a los bancos centrales los incentivos a cubrir sus apuestas.

25 Elegir aumentar el precio del oro tambien hubiera Ilevado a decisiones politizadas ya que la Administra- cion tendria que haberse dirigido al Congreso para la aprobacion del aumento del precio de u$s 35 la onza.

26 Ver Shultz y Dam (1977) y Gowa (1983). El impuesto a las importaciones implementado por Nixon, sin embargo, cuestionable desde otros aspectos, provey6 a los norteamericanos con un margen de regateo que podia ser usado para desalentar a otros paises de seguir a los Estados Unidos d6lar por dolar. El problema con el unilateralismo del impuesto a las importaciones era que complicaba enormemente los esfuerzos a cooperar honestamente en el rediseno del sistema monetario internacional.

629

BARRY EICHENGREEN

caso, impidiendo que sus monedas se aprecien por medio de la compra de d6lares y la acumulaci6n de reservas.

Por otro lado, ,mAs restricciones monetarias y fiscales por parte de Estados Unidos hubiesen permitido que este sistema se tambalease por un perfodo significativamente mayor? En principio, el gobierno podia haber subido los impues- tos y la Reserva Federal podia haber subido la tasa de interbs. Al restringir la deman- da interna y aumentar la competitividad de las exportaciones de Estados Unidos, esto podria haber fortalecido aun mAs la cuenta corriente. No estt claro c6mo hubie- ran respondido los demAs paises. Por un lado, el crecimiento mAs lento de los merca- dos de exportacion de Estados Unidos podria haber suavizado la expansi6n de sus propias economias limitando el incentivo que ellas tenian a responder con ajustes paralelos de politica. Menor inflacion en Estados Unidos podria haber acrecentado el incentivo a recurrir a los mercados de Nueva York en busca de servicios de extensi6n de vencimientos, estimulando ingresos de capital. En este contrafActico, por todas estas razones las reservas de oro estadounidense presumiblemente podrian haber declinado mAs lentamente. La revaluaci6n del marco alemAn en 1969, lo cual fue una clara senal de la inminente caida del patron dolar, podria quizt haber sido retrasada.

Pero podria ser demorada indefinidamente. Mientras la economia mundial se- guia creciendo, otros paises podrian haber continuado adquiriendo reservas adicio- nales, y habia pocas formas para obtenerlas que no fueran por medio de acreencias liquidas contra el gobierno de Estados Unidos o con reservas de oro de este pais. Viendo sus cuentas corrientes debilitadas y a sus capitales a corto plazo movi6ndose aceleradamente hacia los Estados Unidos en respuesta a la politica norteamericana, los bancos centrales y los gobiernos extranjeros podrian haber tenido una iniciativa para contraer ellos mismos para contrarrestar estos efectos. En este contrafActico, el camino principal por el cual el dia del juicio final podia retrasarse, hubiese sido dis- minuyendo la tasa de crecimiento de la economia mundial y por ende el crecimiento en la demanda de reservas internacionales. En otras palabras, en este contrafActico, mientras el "dilema" de Triffin no hubiese desaparecido, sus consecuencias habrian tomado mAs tiempo para manifestarse27.

En la prActica, los bancos centrales probablemente hubiesen dividido la apues- ta entre los extremos de no hacer nada para sostener el crecimiento interno y ajustar para aumentar sus reservas28. Cuando el empuje se transform6 en "empuj6n", los imperativos de crecimiento interno dominaron el deseo de defender el d6lar y soste- ner la operaci6n del sistema monetario internacional. Esto en ningOn lugar fue mAs cierto que en Estados Unidos, donde los policy makers fueron hasta los extremos para evitar la obligaci6n de adoptar iniciativas macroecon6micas restrictivas para sostener el tipo de cambio, en tanto que esto bajaria la tasa de crecimiento de la economia y perjudicaria el cumplimiento de los objetivos de politica social y politica exterior29. Esto explica la extraordinaria variedad de recursos ad hoc a los que se

27 El modelo de simulaci6n desarrollado y analizado en Bordo y Eichengreen (1998) resalta precisamente esta conclusi6n.

28 Esto implica que el dia del juicio final podia haber sido retrasado aun menos de lo sugerido por el segundo de estos dos contrafacticos.

29 En esas ocasiones raras cuando la Fed ajustaba y el poder ejecutivo y legislativo se ponian de acuerdo en un aumento de los impuestos, como en 1968, el balance de pagos se recuperaba, pero el crecimiento econ6- mico sufria. Y la reacci6n siguiente era intensa.

630

DESEQUILIBRIOS GLOBALES Y LAS LECCIONES DE BRETTON WOODS

recurri6 para fortalecer el balance de pagos de Estados Unidos sin tener que cam- biar las politicas monetarias y fiscales, desde solicitar apoyo a Europa para los com- promisos militares de Estados Unidos en el exterior, o para ajustar la ayuda extranje- ra, hasta reducir el valor de los bienes libres de derechos de aduana que los turistas estadounidenses podian entrar al pals, hasta la Operaci6n Twist, hasta el impuesto para la igualaci6n del inters30.

En resumen, segOn el punto de vista de Estados Unidos, el sistema Bretton Woods fue demasiado similar al patron oro de la variedad de fines del siglo XIX. Dada la obligaci6n de convertir d6lares por oro a u$s 35 por onza y el uso del d6lar como reservas internacionales por parte de los otros participantes del sistema, la unica forma por la cual Estados Unidos podia mantener la convertibilidad del d6lar en oro era a traves de la deflacion interna, que aumentaba el valor real tanto de los stocks de oro liquido como de los balances extranjeros denominados en d6lares y estimulaba la producci6n de mAs oro en SudAfrica y en otras partes. Al respecto, el dilema no era distinto al que enfrentaron los paises con patr6n oro en las d6cadas de 1870 y 1880, pero las restricciones politicas a la deflaci6n eran mAs fuertes en ese entonces que lo que lo habian sido una d6cada atras. Esto fue verdad no s6lo en Estados Unidos, donde habia una demanda tanto por gasto social interno como para gasto militar en el exterior, sino tambi6n en Europa y Jap6n, donde la revaluaci6n hubiese significado mAs deflaci6n y menos crecimiento liderado por exportaciones. La inflaci6n, mAs que la deflaci6n, hizo menos atractivo para los extranjeros la utilizaci6n de los mercados financieros complejos y liquidos del pais para extender plazos, limitando el flujo de capital a corto plazo hacia los Estados Unidos. Dado el cierre de la brecha y el crecimiento de la productividad en el extranjero, demasiada inflaci6n en Estados Unidos signific6 un superAvit en cuenta corriente demasiado pequeno para financiar las otras obligaciones del pais31. De este modo los d6lares se apilaron en las b6ve- das de bancos centrales extranjeros. Esto, a su vez, Ilev6 a esfuerzos desesperados por negociar el control colectivo sobre el deseo individual de convertir esos d6lares en un activo alternativo, que mantuviera su valor antes que el d6lar se cayera al piso. Estos esfuerzos tuvieron razonable 6xito entre 1961 y 1968, pero cuando colapsaron, transcurrieron apenas tres anos antes que se rompiera con la estabilidad cambiaria.

3. Como ha cambiado el mundo

Una forma en la cual la imagen de un nuevo "sistema Bretton Woods" confunde es que subestima c6mo cambi6 dramAticamente el mundo desde la d6cada de 1960. Primero, los paises asiaticos que constituyen la "nueva periferia" son un grupo menos cohesionado que los paises europeos que dominaron la periferia cuarenta anos atr6s. En la d6cada de 1960, los europeos ya habian comenzado a construir la red de

30 La Operaci6n Twist consisti6 en intentar invertir la curva de rendimientos vendiendo bonos del Tesoro de corto plazo a la vez que se compraban bonos de largo plazo, y por ende estimulando inversi6n domestica con tasas de largo plazo mientras se atraian flujos de capitales con mArgenes de rendimiento de corto plazo mayores. Ver Meltzer (1991) y Eichengreen (2002).

31 Esta fraseologia esta diserada para ser consistente con el hecho de que la inflaci6n mayorista y mino- rista en Estados Unidos era generalmente menor que la inflaci6n en otros paises industriales, pero no lo suficien- temente baja para mantener su balance externo, dado el rapido crecimiento que cerraba la brecha entre otros paises y Estados Unidos (y el funcionamiento del efecto Balassa-Samuelson). Ver Eichengreen (2002).

631

BARRY EICHENGREEN

negocios que constituye la Union Europea, previamente la Comunidad Econ6mica Europea. Ellos se consultaban regularmente unos con otros y con Estados Unidos en la OCDE32. De hecho, el impetu inmediato de transformar la CEE en la OCDE fue para armar un mecanismo de acci6n colectiva sobre el problema del oro de Estados Unidos33. Desde octubre de 1963 hasta junio de 1964, el banco central y los funcio- narios del ministerio de finanzas se encontraban mensualmente en Paris bajo los auspicios del Grupo de los 10 para discutir el funcionamiento del sistema monetario internacional. El resultado de estas reuniones fue el acuerdo para establecer un mecanismo de monitoreo por el cual se podria detectar la elusi6n en el compromiso de la accion colectiva: un sistema de "vigilancia multilateral" que obligaba a todos los miembros del G-10 a entregar al Bank for International Settlements (BIS) datos acer- ca de los medios utilizados para financiar sus pagos de deficit y superAvit34. Los ministros de finanzas del G-10 y los jefes de los bancos centrales (y sus funcionarios) siguieron encontrAndose luego para discutir acerca del manejo conjunto del sistema monetario internacional. Los jefes de los bancos centrales continuaron encontrando- se en el BIS mensualmente. Los paises europeos y Estados Unidos tambien trabaja- ban juntos en el FMI, donde eran las voces dominantes (y donde ellos pudieron estar de acuerdo finalmente en temas como la creaci6n del DEG). Por ende, los gobiernos y los bancos centrales tuvieron una variedad de mecanismos para lidiar con sus problemas de accion colectiva -para actuar en el reconocimiento de que tenian un inter6s colectivo en mantener el dolar, en parte porque su depreciaci6n bajaria su competitividad en sus exportaciones y haria mas lento su crecimiento- y crearon un mecanismo de monitoreo que acrecentaba los costos de eludir el acuerdo. Todo esto no seria suficiente para impedir que Francia se apartase del Grupo del Oro, aun aumentando los costos de un comportamiento no cooperativo.

Por el contrario, en Asia la integracion estA menos avanzada. Las iniciativas del libre comercio regional continuan dando tropiezos. La insistencia de los paises asia- ticos en eximir a los sectores sensibles es impresionante, aOn comparada con la insistencia de los paises europeos en proteger su comercio agricola. No hay acuerdo en como proceder, ya sea regionalmente (preferencia de China) o mediante acuerdo bilaterales (alternativa preferida por Jap6n). Esto es s6lo una ilustraci6n de una ma- yor incapacidad por parte de los dos grandes paises asiaticos para trabajar juntos, en parte reflejando sus muy diferentes etapas en el desarrollo econ6mico (como Francia y Alemania en la d6cada de 1960) y por ende sus muy disimiles prioridades de politica.35

32 Por ejemplo, en el Grupo de Trabajo 3 del Comite de Politica Econ6mica de la OCDE (ver Roosa, 1967). 33 Ver Roosa (1967). Es revelador que Kennedy haya propuesto la membresia de Estados Unidos en su

mensaje al Congreso sobre el balance de pagos de 1961 (un mensaje especial al Congreso sobre el balance de pagos, apenas tres semanas despues de que el nuevo presidente asumiera).

34 Esta informaci6n luego circulo por medio de los miembros del G-10 y hacia el Grupo de Trabajo 3 de la OCDE confidencialmente.

35 Otro ejemplo son los esfuerzos para estimular el desarrollo del mercado financiero en la regi6n, que igualmente produjeron resultados mas en la apariencia que en la sustancia. Jap6n esta presionando para la formacion de un mercado financiero regional con centro en Tokio y transacciones denominadas en yenes, mien- tras que otros paises, incluyendo a China, pero con el liderazgo de Tailandia, prefieren un Fondo de Bonos Asiatico y una Iniciativa para el Mercado de Bonos Asiatico estructurados para estimular el desarrollo de un mercado financiero regional integrado en el cual muchos centros pueden florecer y las transacciones pueden ser denominadas en varias monedas regionales.

632

DESEQUILIBRIOS GLOBALES Y LAS LECCIONES DE BRETTON WOODS

Tambi6n un sintoma de los obstaculos para la cooperaci6n regional es que la integraci6n asiatica esta d6bilmente institucionalizada. Mientras existen una varie- dad de grupos (ASEAN, ASEAN+3, EMEAP y APEC entre otros), pocos de ellos se encuentran respaldados por instituciones formales (ni siquiera un secretariado per- manente, ni mucho menos un parlamento, una comisi6n y una corte de justicia)36. La presi6n de los pares, la vigilancia empresaria y las sanciones politicas que estimula- ron la cooperaci6n en Europa en la d6cada de 1960 apenas existen en Asia. Por todas estas razones, mecanismos para contener los problemas de los free riders eran alli aOn menos desarrollados. La accion colectiva puede haber sostenido el mapa de tipos de cambio de Bretton Woods por trece anos desde la eliminaci6n de restricciones a la cuenta corriente al final de 1958 hasta el cierre de la ventana del oro en 1971. Sin embargo, estas diferencias en el marco institucional dan un pron6stico algo mas pesimista acerca de cuantos anos resistira el sistema actual.

Segundo, actualmente existen alternativas mas atractivas para la moneda re- serva dominante que en la decada de 1960. En ese entonces, la tentaci6n de los bancos centrales para diversificar sus d6lares con el fin de limitar sus p6rdidas de capital sobre sus reservas estaba limitada por el hecho de que las alternativas eran apenas mAs atractivas. La segunda moneda de reserva mAs importante, la libra es- terlina, fue emitida por el "hombre enfermo" de Europa. Los hechos de 1967 dejaron en claro que pasar de d6lares a libras no era un camino para evitar p6rdidas de capital. El franco frances era un activo de reserva un poco mas atractivo, rechazado en 1969 cuando el franco se devalu6. Los mercados financieros japoneses no eran lo suficientemente abiertos como para hacerlos atractivos con el prop6sito de mantener activos denominados en yenes. Mientras 6ste era un periodo donde los euromercados y los bonos Roosa* ganaban importancia, los bancos centrales estaban mal predis- puestos a especular con activos privados o a estimular el desarrollo de los euromer- cados que eran vistos como los que socavaban su control monetario. ,Qu6 alternativas les dejaba a los administradores de las reservas del Bundesbank? ,Francos suizos? Suiza era apenas lo suficientemente grande para resolver el problema. Y en tanto Alemania no tuvo otra alternativa al d6lar, la probabilidad de que todos los paises euro- peos salieran de dicha moneda colectivamente fue correspondientemente menor37.

La diferencia hoy, obviamente, es el euro. El mercado grande y liquido de acti- vos publicos en euros brindan una alternativa atractiva ante los activos del Tesoro de Estados Unidos para los bancos centrales de la "nueva periferia". Ademas, las otras presiones enumeradas aqui que sugieren la necesidad de que el d6lar baje su valor frente a las monedas extranjeras, incluyendo al euro, como alternativa se vuelve aun mas atractiva.

Por otra parte, los bancos centrales y gobiernos asiAticos estAn intentando pro- mover el desarrollo de los mercados regionales de bonos por medio de la creaci6n de un Fondo de Bonos Asiatico y Ilevando adelante la Iniciativa del Mercado de Bonos AsiAtico. Los primeros mil millones de d6lares de reservas dedicadas al Fondo

36 Aunque la ASEAN tiene un modesto secretariado permanente. * Bonos del Tesoro de Estados Unidos denominados en moneda extranjera [N. del T.]. 37 Siempre habia oro, pero cambiando a oro se pondria en jaque la estabilidad del sistema internacional

(algo que impresion6 mas a los alemanes que a los franceses).

633

BARRY EICHENGREEN

de Bonos AsiAtico estA siendo invertida en bonos denominados en d6lares de los gobiernos asiAticos, pero el Fondo de Bonos Asi6tico II, que ya se anticipa, se espera que invierta las reservas en bonos en moneda local. Por ahora, la iniciativa del Fondo de Bonos Asi2tico es todavia cambio chico pero crea un Ambito para reasignar la cartera de reservas en torno de activos denominados en monedas regionales, un alcance que probablemente aumente en el tiempo. Es asi como se abre un camino para la reasignaci6n de reservas que no existia en Europa en la decada de 1960.

Tercero, existe el hecho de que la inquietud por parte de los bancos centrales y gobiernos extranjeros sobre el valor de sus reservas en d6lares en la d6cada de 1960 tuvo lugar contra el tel6n de fondo de los grandes -y a lo largo de la primera mitad de la decada, crecientes- superAvit de cuentas corriente. Porque Estados Unidos esta- ba ahorrando mAs de lo que invertia internamente y, por definici6n de cuenta corrien- te, entonces estaba tambi6n invirtiendo afuera. Esta acumulaci6n de activos exter- nos, que De Gaulle y otros criticos encontraban tan cuestionable, implicaba que el balance de pagos se fortaleceria con el rendimiento de estas inversiones. Esto debe- ria haber provisto por lo menos alguna tranquilidad a los extranjeros nerviosos38. Ahora, por el contrario, la cuenta corriente estA en deficit. Aunque hay discusidn sobre las causas, la opinion de la mayoria asignaria por lo menos parte de la culpa a las bajas tasas de ahorro de Estados Unidos. Esto significa que no hay acumulaciOn de inversiones extranjeras netas de largo plazo para tranquilizar a los extranjeros nerviosos que, aun en ausencia de alteraciones en los tipos de cambio, el balance de pagos se fortalecer2 mcs adelante39.

Cuarto, la eliminaci6n de controles de capital hace mAs dificil limitar los ajustes en la cartera del sector privado que deben ser compensados por los bancos centra- les que buscan mantener los actuales tipos de cambio. QuizAs los gobiernos son conscientes de que tienen un interOs colectivo para mantener sus reservas en d6la- res, ya que si los venden, el d6lar s6lo se debilitarc mAs, socavando su posici6n competitiva a nivel colectivo. MAs allA de si el sector pOblico es capaz o no de actuar bajo este inter6s colectivo, es claro que 6ste no es algo que motive a los inversores privados, quienes estAn interesados en maximizar su ganancia individual. Un gran numero de inversores individuales e institucionales, tanto estadounidenses como extranjeros, estAn intimamente relacionados con el mercado del Tesoro de Estados Unidos. En la d6cada de 1960 Estados Unidos podia usar el Impuesto a la IgualaciOn de Intereses, y los gobiernos extranjeros podian usar regulaciones y controles, para limitar la reasignaci6n de la cartera de inversiones privadas y la venta corta* del d6lar. En principio, los residentes de Estados Unidos podian haber encontrado for- mas de "colocar" sus activos denominados en d6lares en bancos centrales extranjeros40. Sin embargo, en la prActica, esto parece haber ocurrido s6lo hasta

38 Como argument6 Kindleberger, entre otros autores (ver mas arriba). 39 Aunque hay una tendencia peculiar de las inversiones externas de Estados Unidos de largo plazo a

rendir mas que las inversiones extranjeras de largo plazo en Estados Unidos. * Short-selling en el original. La venta corta o el acto de "venderse" (la forma coloquial en el mercado

argentino) consiste en la venta de activos que el vendedor no posee a entregar en una fecha futura. Los que se "van cortos" (otra forma coloquial) suponen que van a poder comprar el activo a un precio menor en la fecha futura pactada. Es decir, los inversores ganan cuando el activo pierde valor y es una forma de tomar posiciones apostando a la baja de un activo [N. del T.].

40 Los cuales habrian aumentado la presi6n sobre este ultimo para convertir sus d6lares sobrantes en oro.

634

DESEQUILIBRIOS GLOBALES Y LAS LECCIONES DE BRETTON WOODS

cierto punto41. Ahora, en cambio, los mercados financieros y las transacciones inter- nacionales estan menos regulados y mas abiertos. Las transacciones son mas faci- les de Ilevar a cabo. Si los inversores privados son mAs rapidos en actuar anticipan- dose a futuros cambios en los precios de los activos, la presion sobre los bancos centrales y sobre las gobiernos serAn correspondientemente mayores.

El hecho de que hoy los mercados financieros est6n mas abiertos sugiere que hay mas probabilidad de que las mismas dinamicas operen de manera mas rapida y poderosa, frustrando los esfuerzos oficiales para aplazar el dia del juicio final. Esto es evidente hasta en China, cuya cuenta capital todavia se encuentra lejos de estar abierta (aunque se abre cada dia mAs). Grandes flujos de capital financiero privado han estado entrando a China en respuesta al reconocimiento de que la actual subvaluaci6n del renminbi(yuan) no podrci sostenerse por siempre. Esto forz6 a las autoridades chinas a intentar esterilizar las entradas de capitales a gran escala. Es revelador de las dificultades para hacerlo el que al final del ano pasado los bancos comerciales se volvieron mas renuentes a comprar bonos emitidos por el banco cen- tral en sus esfuerzos para esterilizar el impacto de las entradas financieras sobre la oferta monetaria42.

Quinto, las estructuras del mercado financiero dom6stico, en las cuales se de- sarrollan las consecuencias de las politicas actuales, son distintas a las de cuarenta anos atras. La desregulaciOn financiera limit6 el ambito para que los ahorros forzados se transformen en capital en el sector de bienes transables, que fue la estrategia de muchos paises en la d6cada de 1960. Mantener altos los tipos de cambio en la periferia significa mantener bajos los tipos de interns. Intervenir comprando d6lares significa inyectar cr6dito dom6stico adicional en la economia, dada la limitada efec- tividad de la intervenciOn para esterilizar. En Jap6n, en la d6cada de 1960, gran parte de ese cr6dito adicional era destinado a crear capacidad productiva en el sector de bienes transables porque era canalizado de esa forma por el Servicio de Ahorro Postal, que era controlado por el gobierno, y por los bancos comerciales, cuyas opciones de inversion estaban muy reguladas. La situaciOn en Europa no era distinta. Ademas es posible argumentar que el primer conjunto de distorsiones -tipos de cam- bios altos, consumo deprimido artificialmente y ahorro forzoso- aument6 el bienestar porque contrarrestaba otro conjunto de distorsiones que, por otro lado, podrian haber provocado una inversion demasiado pequena en el sector de bienes transables, que fue la fuente del crecimiento de la productividad y de externalidades de crecimiento.

En contraste, en el actual ambiente financiero mAs diversificado y desregulado, bajas tasas de interbs y abundante cr6dito tienen una mayor tendencia a derramarse hacia el sector de bienes no transables y al mercado inmobiliario en particular. Por ende, en la d6cada de 1990, la primera vez que los paises de Asia siguieron politicas de crecimiento lideradas por exportaciones apoyadas en una subvaluaci6n sistema- tica en un ambiente financiero significativamente desregulado, un numero de ellos experimentO dramaticos booms en el mercado inmobiliario que aumentaron la fragili-

41 Como fue senalado por Garber (1993) y comentado arriba. 42 Ver Eichengreen (2004). Y, por supuesto, estas dificultades aumentaran mientras los bancos estatales

se vuelvan mas comerciales y, finalmente, se privaticen, limitando mas el ambito para usar la presi6n directa para guiar sus decisiones de inversi6n.

635

BARRY EICHENGREEN

dad de sus instituciones financieras y mercados. Hay que recordar las historias de grOas y rascacielos a medio terminar en el cielo de Bangkok en visperas de la crisis. Hoy, menos de una decada despu6s, las mismas politicas estan produciendo nueva- mente alarmantes booms inmobiliarios, tambien en la zona costera de China. Los policy makers en la region estan conscientes de estos peligros. Como ellos ven que la subvaluaci6n ahora esta haciendo menos para estimular las exportaciones y mas para elevar los riesgos financieros, entonces ellos tendr6n mas razones para dejar bajar sus tipos de cambio.

Sexto y Oltimo, los gobiernos en la periferia son conscientes de su historia. Bretton Woods les recuerda el decir de Herb Stein de que algo que no puede durar para siempre, generalmente no dura para siempre. Ademas son conscientes, preci- samente, porque lo anterior se refiere a su experiencia histOrica, que una politica de crecimiento liderada por exportaciones no s6lo tiene beneficios sino tambien costos. Estan buscando construir economias mas diversificadas que se apoyen tanto en la demanda interna como en las exportaciones. Corea del Sur, que busc6 estimular el crecimiento del credito al consumo, es un ejemplo paradigmatico, aunque no es totalmente tranquilizador (desde que la iniciativa tempranamente IlevO a la crisis en la industria de las tarjetas de credito). China es otro caso donde ahora es el consumo y no las exportaciones el componente de la demanda agregada que esta creciendo mas rapidamente.

4. Un escenario alternativo

Los Estados Unidos tienen pocos incentivos para realizar el ajuste. Al contrario se encuentran contentos de vivir mas alla de sus posibilidades. Por ende, el ajuste deber6 ser forzado por Asia. Eventualmente, se reconocera que las politicas de cre- cimiento lideradas por exportaciones alcanzaron el punto de rendimientos decre- cientes. Este reconocimiento implicara seguramente la observaci6n de que los sec- tores de bienes transables tradicionales ya no son el lugar exclusivo de productivi- dad y crecimiento que promueven externalidades; y que actividades como el desa- rrollo de software, servicios de back-office e intermediaciOn financiera son tambien fuentes de derrames positivos. Por ende, el crecimiento requiere inversi6n balancea- da tanto en el sector de bienes no transables como en el de bienes transables. Los paises asiaticos tendran que invertir mas en educaci6n superior. Tendran que invertir mas en casas y amenidades urbanas para hacerse atractivos para los trabajadores calificados.

Para hacerlo es necesario permitir que el tipo de cambio real caiga. La forma obvia de permitirlo sin poner en juego el compromiso de la estabilidad de precios es restringiendo la intervencion en el mercado de cambios externo. Una vez que uno o mts paises asitticos reconozcan que el crecimiento via exportaciones conlleva ren- dimientos decrecientes y reduzcan su intervenci6n, el cartel de bancos centrales, que estuvo sosteniendo el dolar e impidiendo que las monedas asiaticas se apre- cien, comenzara a desintegrarse. Uno puede imaginarse una salida gradual de d6la- res para a la vez entrar en activos de reserva alternativos como ocurrio despu6s de 1968. Dados los bajos rendimientos de los activos denominados en yenes, el euro es

636

DESEQUILIBRIOS GLOBALES Y LAS LECCIONES DE BRETTON WOODS

la direccion obvia para el cambio43. Ademas, el compromiso de los gobiernos asitti- cos para fomentar el desarrollo de un mercado regional de bonos los Ilevaria a colo- car una parte creciente de sus carteras de reserva hacia activos denominados en sus propias monedas.

La inercia es todavia el determinante mas fuerte en la composici6n de la cartera de reservas de los bancos centrales. Los bancos centrales son inversores de largo plazo*; raramente manejan su cartera de reservas de manera activa y tienen una alta tolerancia respecto a las perdidas de capital. Por ende, es razonable anticipar que los bancos centrales asiaticos no van a deshacerse de todos sus d6lares de una vez. Pero existe un buen motivo para pensar que el ajuste se acelerar6 con el transcurso del tiempo.

Este cambio hacia una mayor flexibilidad en el tipo de cambio sert positivo para Asia. El descenso adicional del d6lar sera positivo para el ajuste de los desequilibrios de pagos globales. Ese descenso forzaria a la Reserva Federal a au- mentar las tasas mas bruscamente restringiendo la absorci6n domestica. Qui6n sabe, quizas el aumento en los costos de financiamiento podria hacer que alguna futura administraci6n en Estados Unidos haga algo con respecto al problema fiscal del pais. Esto podria no ser una buena noticia para Europa en lo que respecta a la reasignaciOn de la cartera publica y privada que hace aumentar el valor del euro. Mientras las monedas asiaticas se aprecien respecto al d6lar, el euro tambi6n se apreciara. Y dado que las monedas fluctuan en el corto plazo a consecuencia de los movimientos de capital, la apreciaci6n contra el d6lar seria aun mayor.

Gran parte de lo dicho es hipot6tico. Escribir la historia del futuro es mAs dificil que escribir la historia del pasado. Mi lectura sobre lo relevante de la historia mone- taria internacional es que, mientras existan patrones, 6stos no se repiten mec6nica- mente. De hecho, existen paralelismos significativos entre el sistema Bretton Woods y el clasico sistema de patron oro que lo precedi6. Pero estos dos sistemas se desa- rrollaron de distinta manera, y sus etapas finales se desenvolvieron por diferentes caminos. Entre otras cosas, el sistema Bretton Woods tard6 menos en colapsar.

De manera similar, existen paralelismos entre el sistema Bretton Woods de la dbcada de 1960 y el "sistema Bretton Woods resucitado" de nuestros dias, como Dooley, Folkerts-Landau y Garber de manera tan forzada argumentaron. Pero el he- cho de que el sistema Bretton Woods original dur6 entre una y dos d6cadas, depen- diendo de c6mo se registren su nacimiento y su caida, no significa que el "sistema Bretton Woods resucitado" vaya a durar lo mismo. Tanto la lectura de la historia como una apreciaci6n de los cambios importantes en la economia mundial sugieren que esta vez el final no va a tardar mucho en Ilegar.

43 Europa enfrenta muchos problemas y desafios, con seguridad, incluyendo altas cargas de deuda heredada y una bomba de tiempo demografica que cobra cada vez mas importancia. Si esto simplemente deriva en mayores tasas de impuesto y menor crecimiento, el euro no se hara menos atrayente como activo de reserva, dado que Europa todavia tendra los mercados de bonos liquidos y profundos requeridos para un activo reserva atractivo. Si, por el contrario, estos problemas llevan al deterioro secular de los terminos de intercambio, a la inflacion alta en la medida en que el Banco Central Europeo (BCE) busca licuar el peso de la deuda de sus paises miembros, y/o a la cesacion de pagos, la historia seria muy diferente. La forma en que se desenvolveran conjun- tamente la crisis demografica y la de la deuda es objeto de analisis de otro articulo.

* Buy-and-hold en el original [N. del T.].

637

638 BARRY EICHENGREEN

ANEXO

FIGURA 1 Tenencias de oro monetario y d6lares, Estados Unidos y el resto del mundo,

1951-71

Billones de d6lares

80 oi,>>>>>-. >V..........fV

70

60

50

40

30

20

10

0

[1]

[2]

[3]

[4]

1951 1953 1955 1957 1959 1961 1963 1965 1967 1969 1971

[ 1 ] Pasivos externos en d6lares.

[ 2 ] Pasivos externos en d6lares en manos de las autoridades monetarias.

[ 3 ] Stock de oro monetario del resto del mundo.

[ 4 ] Stock de oro monetario de Estados Unidos.

Fuentes: FMI, Estadisticas Financieras Internacionales; Congreso de Estados Unidos, Reporte al Congre- so de la Comisi6n sobre el Rol del Oro en los Sistemas Monetarios Internacional y Domestico, vol. 1.

DESEQUILIBRIOS GLOBALES Y LAS LECCIONES DE BRETTON WOODS

FIGURA 2 Reservas de oro de Estados Unidos, 1951-71

Billones de dblares 25 . -- - -

23

21

19 .

17 -

15 -

13

11

9 i

5 .?: 'i * , '* , * " i , , , ,* .i , .'..

i

1951 1953 1955 1957 1959 1961 1963 1965 1967 1969 1971

Fuente: FMI, Estadisticas Financieras Internacionales.

FIGURA 3 Precio del oro en Londres, 1954-72

D6lares por onza

70

65 -

60 -

55 -

50 -

45 .

40 .

305

30.--'1 I ( , k -1 -l -' l 1

1954 1956 1958 1960 1962 1964 1966 1968 1970 1972

Fuente: FMI, Estadisticas Financieras Internacionales.

639

BARRY EICHENGREEN

FIGURA 4 Balance comercial y balance de cuenta corriente de Estados Unidos, 1951-71 Millones de d6lares 8.000 'i .

6.000 A Balance comecial

4.000

2 0 / I Balance de cuenta

corriente

I1I $ I55 197 9 *1 t -s 105 8% I$7 K1i9

-2.000 "

-4.000 g; iS ;SSS ;sV

Fuente: Informe econ6mico del presidente, transmitido al Congreso, 1984.

FIGURA 5 Total de pasivos oficiales y tenencias de oro, cuatrimestral, 1959-73

Millones de d6lares 80.000

70.000 " Total de pasivos oficiales

60.000-

50.000 'f

40.000

30.000

20.000 '~-mb-* . Tenencias =--- _- _-^^--^?ss^ ~~de oro

10.000 -

-" - II I- -~ ' ')" "t-'.r. - ....1 --1-' , " -' t -'

1959 1961 1963 1965 1967 1969 1971 1973 Fuente: FMI, Estadisticas Financieras Internacionales.

640

DESEQUILIBRIOS GLOBALES Y LAS LECCIONES DE BRETTON WOODS 641

FIGURA 6

Composici6n de la reservas oficiales por pais de las reservas de divisas, reservas en oro y el total de reservas para cada miembro del Grupo del Oro

Estados Unidos S .vf nnYin r m

20.000'

15.000-

10.000-

5.000-

Belgica O.WVV

-'2. ... . .... .total *

.................... ...... .t := ..... .....

oro

f^^ / ^'\ divisas

5.000.

4.000-

3.000

2.000-

1.000-

total

..........- oro

divisas V

62 3 4 6 6 67 8 9 7 7 72 73.. 61 62 63 64 65 66 67 68 69 70 71 72 73

Francia An nrv rf

total

oro......... . i

divisas' F~S|WX ..v-v-w~^-e---~r~^ e wm

61 62 63 64 65 66 67 68 69 70 71 72 73

35.000'

30.000,

25.000-

20.000'

15.000,

10.000,

5.000.

rn

61 62 63 64 65 66 67 68 69 70 71 72 73

Alemania

...

divisas

.... ....d oro ^-^^_^

SES

v . - -. - - - - -T

61 62 63 64 65 66 67 68 69 70 71 72 73

Italia

.... total

. ./"' oro

ae- \/' ^lJ<\/tiv-isa

divisas

n W- i- -r.--,,----- - -.... v-- -v -- ,--- I-- v,- -r - - 61 62 63 64 65 66 67 68 69 70 71 72 73

14.000

12.000

10.000

8.000

6.000

4.000'

2.000

A

R nnn

Paises Bajos

6.000

4.000

2.000

A

8.000

6.000'

4.000-

2.000-

total

.: . .- . ..

........... .... o ro

divisas

R I-UlAt

1I -ww-*Yrw. .-8e wY S Wtzt_2-Y9 I I r-- I r - - --- - r - r _

fi ffibW^M.- %- __vESWW a- MS wu- - w^- - __

I ......v

I I _ _

v

61 62 63 64 65 66 67 68 69 70 71 72 73

642 BARRY EICHENGREEN

FIGURA 6 (Conclusi6n)

Suiza Reino Unido

61 62 63 64 65 66 67 68 69 70 71 72 73 61 62 63 64 65 66 67 68 69 70 71 72 73

DESEQUILIBRIOS GLOBALES Y LAS LECCIONES DE BRETTON WOODS

REFERENCIAS BIBLIOGRAFICAS

BARRO, Robert (1979): "Money and the Price Level under the International Gold Standard", Economic Journal 89, pp. 13-33.

BLOCK, Fred L. (1977): The Origins of International Economic Disorder: A Study of United States International Monetary Policy from World War II to the Present, Berkeley, University of California Press.

BORDO, Michael, y EICHENGREEN, Barry (1998): "Implications of the Great Depression for the Development of the International Monetary System", en Michael BORDO, Claudia GOLDIN y Eugene WHITE (eds.): The Defining Moment: The Great Depression and the American Economy in the Twentieth Century, Chicago, University of Chicago Press, pp.402-453.

COOPER, Richard N. (2000): "Foreign Economic Policy in the 1960s: An Enduring Legacy", en George L. PERRY y James TOBIN (eds.): Economic Events, Ideas, and Policies: The 1960s and After, Wash- ington, D.C., Brookings Institution, pp. 139-184.

DOOLEY, Michael, FOLKERTS-LANDAU, David, y GARBER, Peter (2002): "An Essay on the Revived Bretton Woods System", NBER Working Paper NQ 9971 (se- tiembre).

EICHENGREEN, Barry (1996a): "Institutions and Economic Growth: Europe After World War II", en Nicholas CRAFTS y Gianni TONIOLO (eds.): Economic Growth in Europe Since 1945, Cambridge, Cambridge University Press, pp.38-72.

EICHENGREEN, Barry (1996b): Globalizing Capital: A History of the International Monetary System, Princeton, Princeton University Press.

EICHENGREEN, Barry (2002): "From Benign Neglect to Malignant Preoccupation: U.S. Balance of Payments Policy in the 1960s", en George L. PERRY y James TOBIN (eds.): Economic Events, Ideas, and Policies: The 1960s andAfter, Washington, D.C., Brookings Institution, pp. 185-242.