eficiencia calidad compromiso confianza futuro anual 2010.pdf · nota 3 transición a las normas...

TRANSCRIPT

Eficiencia

Calidad

Compromiso

Confianza

Futuro

Roca

orn

amen

tal, e

s un

car

bona

to d

e ca

lcio

. Se

usa

en a

rte p

ara

talla

r est

atua

s y e

n bl

oque

s pa

ra la

con

stru

cció

n.

mármol

PRES

ENTA

CIÓ

N

GES

TIÓ

N D

E PE

RSO

NAS

Y O

RGAN

IZAC

IÓN

U

n bu

en e

quip

o

GES

TIÓ

N D

E SU

STEN

TABI

LID

AD

Com

prom

iso

con

Chile

GES

TIÓ

N D

E D

ESAR

ROLL

O E

IIN

OVA

CIÓ

N

Un

mej

or h

oriz

onte

GES

TIÓ

N F

INAN

CIER

A T

raba

jo E

ficie

nte

GES

TIÓ

N D

E PR

OD

UCC

IÓN

D

ar V

alor

GES

TIÓ

N C

OM

ERCI

AL

Conf

ianz

a

GES

TIÓ

N D

E FO

MEN

TO

Abrie

ndo

Cam

inos

ESTA

DO

S FI

NAN

CIER

OS

CON

SOLI

DAD

OS

már

mol

calco

pirit

a

criso

cola

jasp

e ro

jo

pirit

a

mal

aqui

ta

azur

ita

azuf

re n

ativ

o

dior

ita

“Los mineros nos han dado un ejemplo de cómo enfrentar la adversidad… “.

“Siempre supe que me iban a sacar, ...”.

“Escúchenme, vean lo que traigo”.

“.... lo que se ha implementado para el rescate”.

“....mantener la esperanza y seguir trabajando”.

“....son solidarios y están dispuestos a ceder su turno en el orden de salida. ...”

“...gracias a todos, me siento orgulloso de ser chileno”.

Índice› DIRECTORIO

› PLANA EJECUTIVA

› MENSAJE VICEPRESIDENTE EJECUTIVO

› MISIÓN

GESTIONES POR ÁREA

› GESTIÓN DE FOMENTO

› GESTIÓN COMERCIAL

› GESTIÓN DE PRODUCCIÓN

Fundición

Plantas

› GESTIÓN FINANCIERA

› GESTIÓN DE DESARROLLO E INNOVACIÓN

› GESTIÓN DE SUSTENTABILIDAD

› GESTIÓN DE PERSONAS Y ORGANIZACIÓN

ESTADOS FINANCIEROS CONSOLIDADOS

NOTA 1 Información Corporativa

NOTA 2 Resumen de Políticas Contables

NOTA 3 Transición a las Normas Internacionales de Información Financiera (IFRS)

NOTA 4 Efectivo y Equivalente al Efectivo

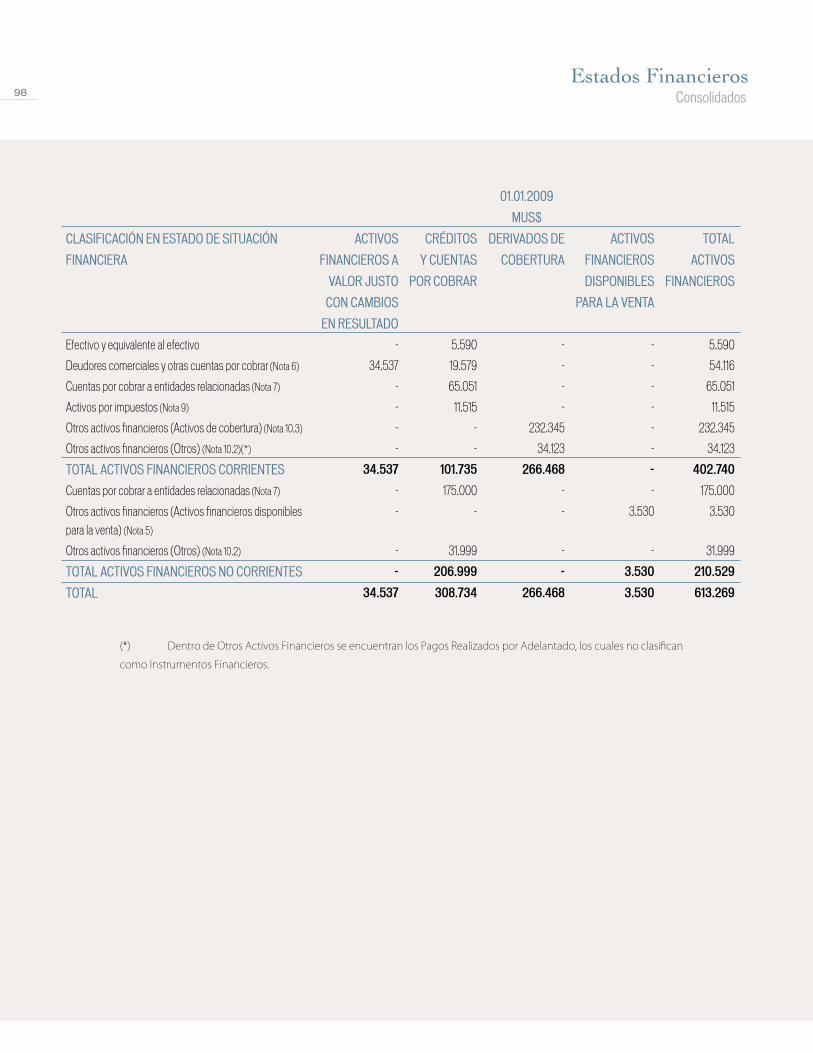

NOTA 5 Otros activos financieros

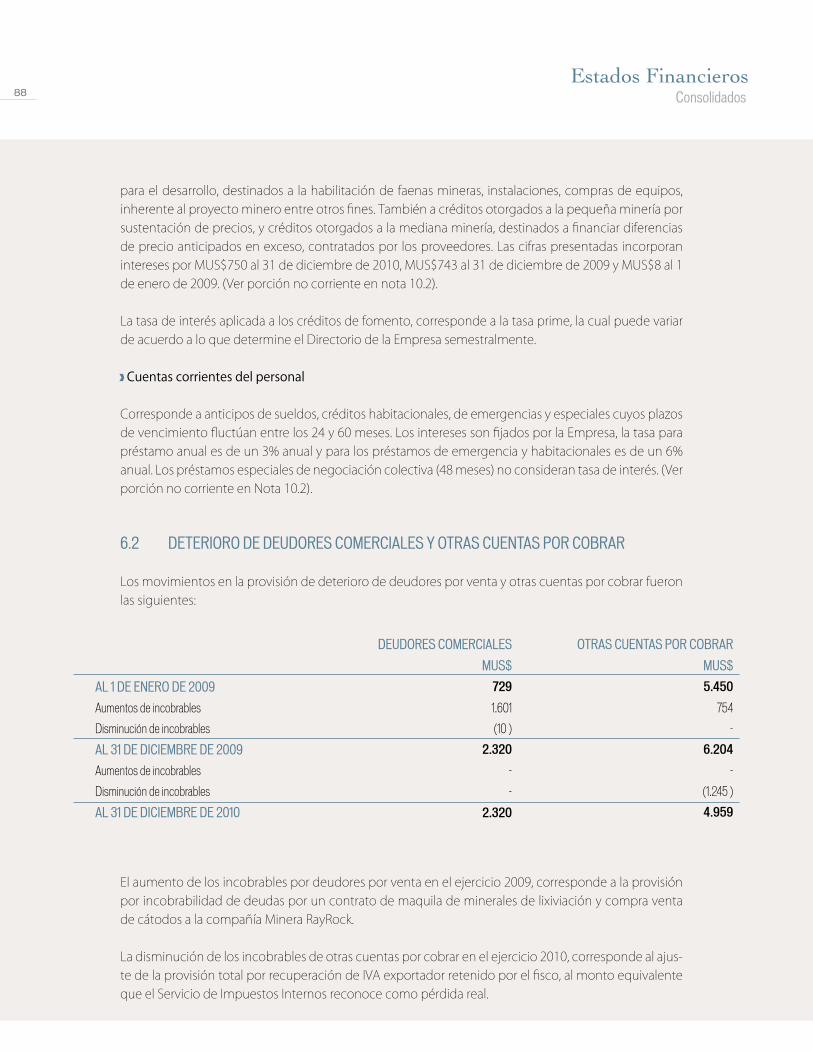

NOTA 6 Deudores comerciales y otras cuentas por cobrar

NOTA 7 Saldos y transacciones con entidades relacionadas

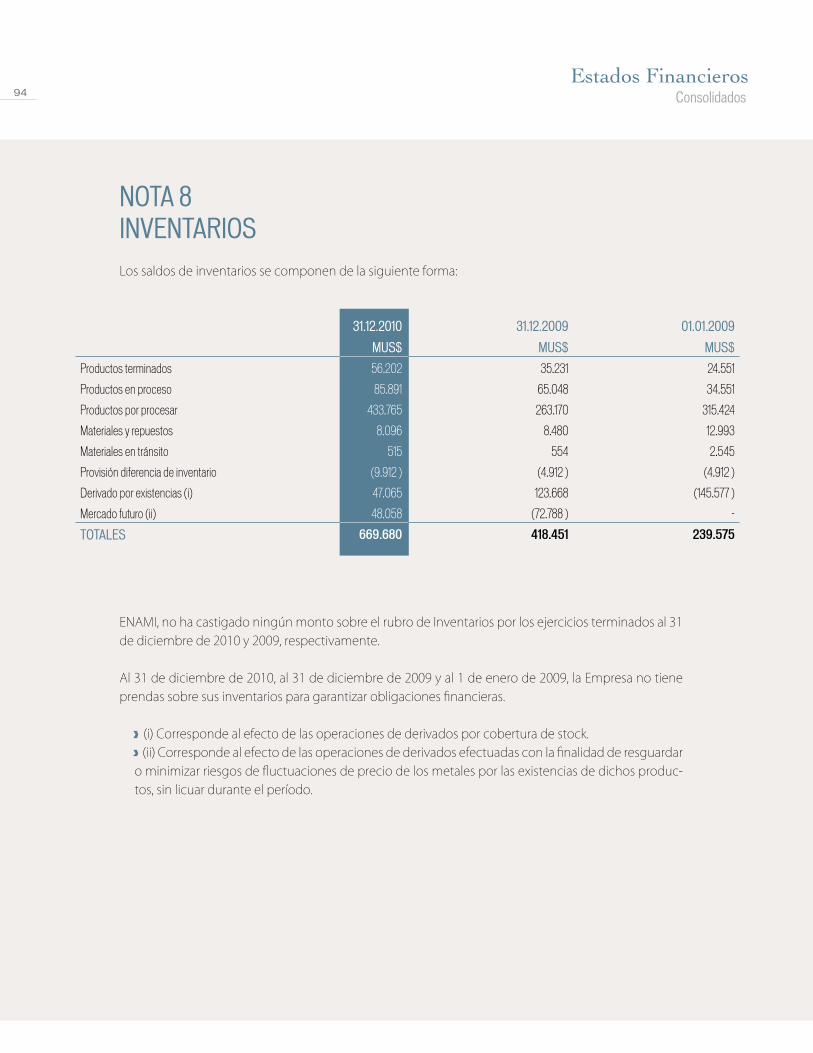

NOTA 8 Inventarios

NOTA 9 Activos por impuestos

6

8

9

10

11

17

23

31

35

41

51

59

66

69

84

84

85

87

90

94

95

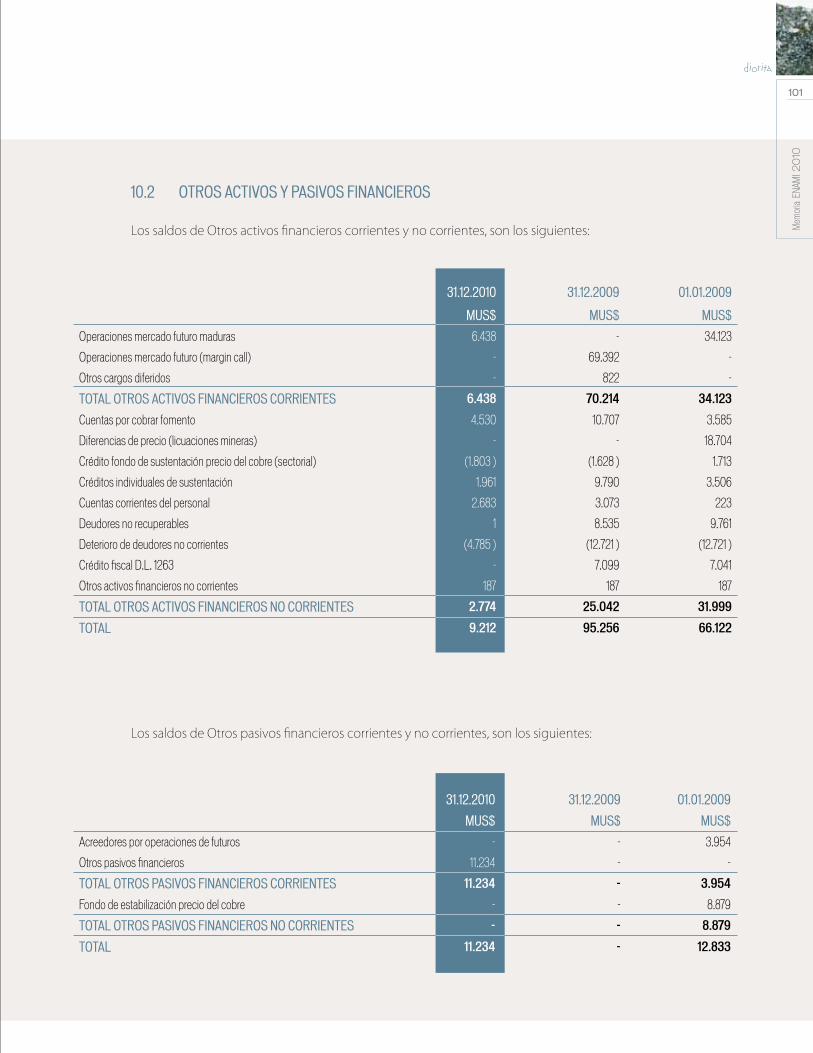

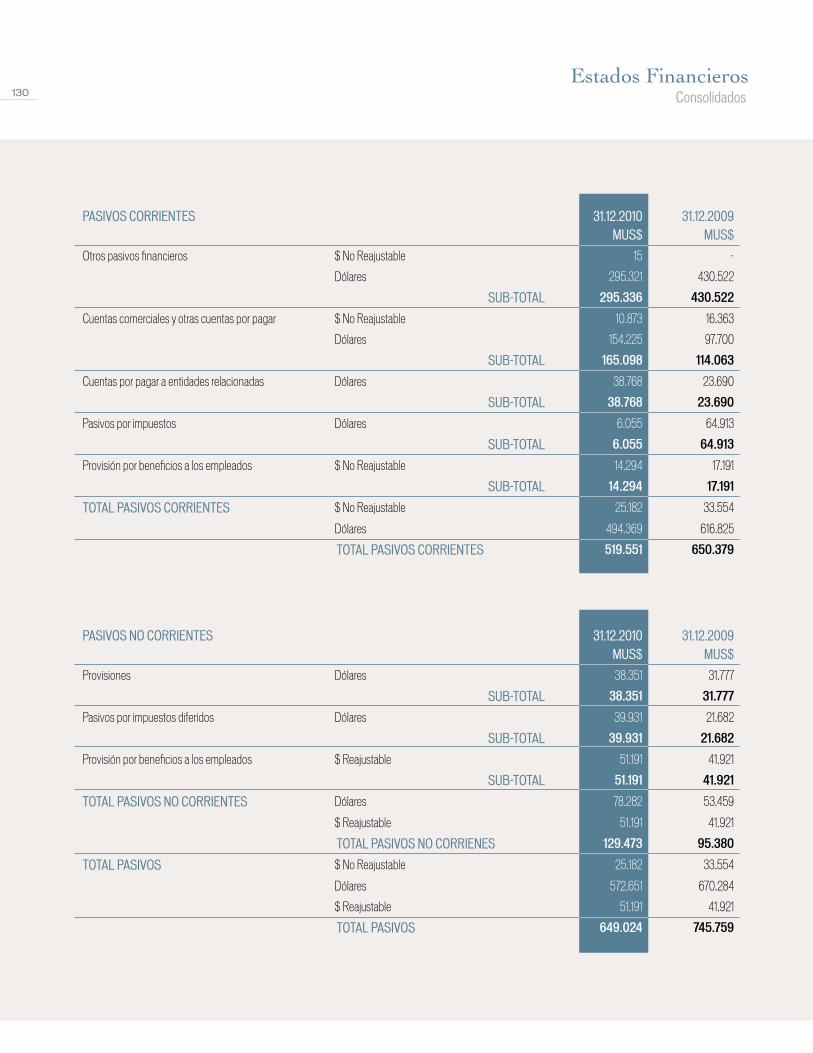

Índice NOTA 10 Activos y Pasivos financieros

NOTA 11 Propiedad, Planta y equipos

NOTA 12 Activos Intangibles

NOTA 13 Impuesto a la renta e impuestos diferidos

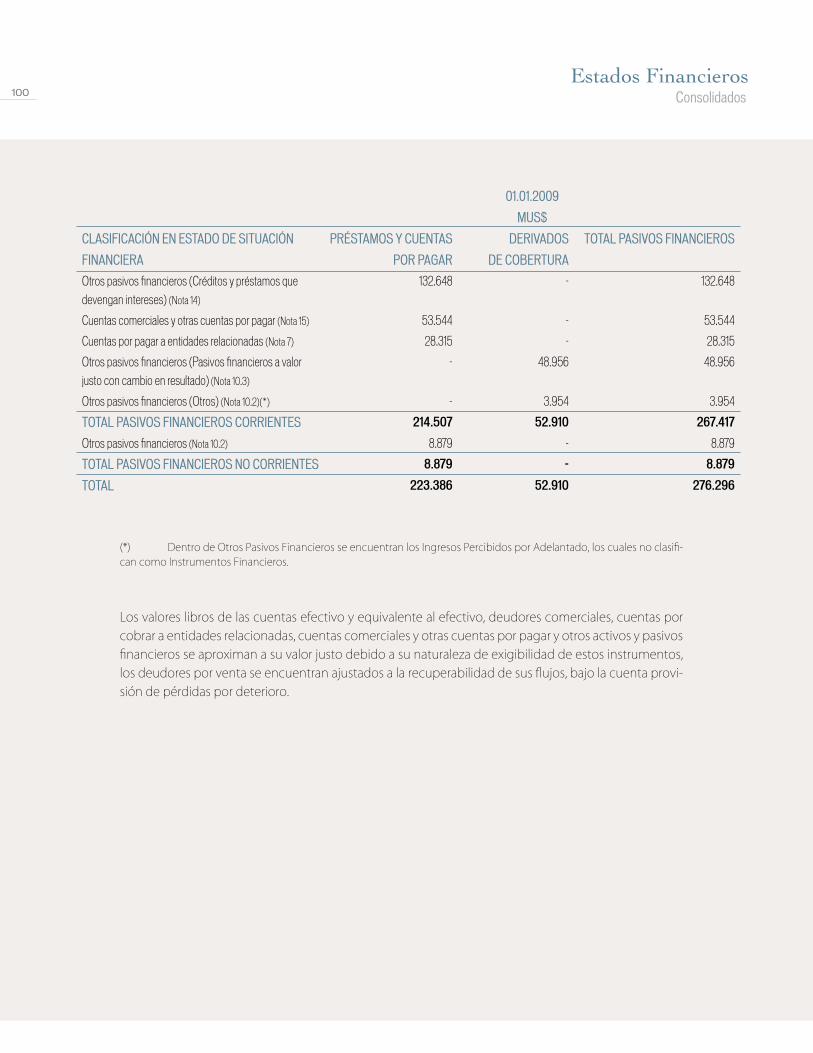

NOTA 14 Otros Pasivos financieros

NOTA 15 Cuentas comerciales y otras cuentas por pagar

NOTA 16 Provisiones por beneficios a los empleados

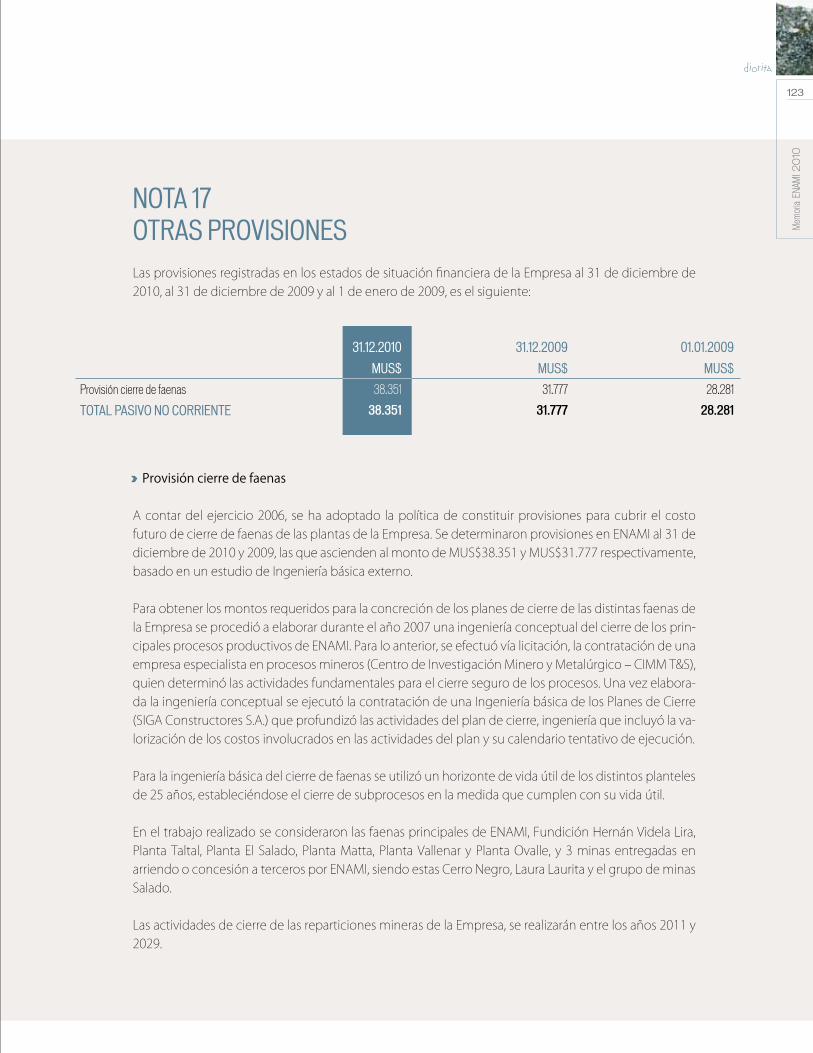

NOTA 17 Otras provisiones

NOTA 18 Capital y reservas

NOTA 19 Moneda nacional y extranjera

NOTA 20 Ingresos y costos

NOTA 21 Compromisos y contingencias

NOTA 22 Administración de riesgo financiero

NOTA 23 Dotación

NOTA 24 Medio ambiente

NOTA 25 Adopción de normas internacionales de información financiera (IFRS)

NOTA 26 Hechos posteriores

› DIRECCIONES

Direcciones Nacionales

Agentes en el Extranjero

96

110

113

114

117

119

120

123

126

128

131

136

139

143

144

147

151

152

152

6

PRESIDENTE DIRECTORIO SR. LAURENCE GOLBORNE RIVEROS

MINISTRO DE MINERÍA, Presidente del Directorio

DIRECTORES

En Representación del Presidente de La República SR. RODRIGO DE AGUIRRE ETCHEBERRY

SR. ARNALDO DEL CAMPO ARIAS

SR. JOSÉ PEDRO UNDURRAGA IZQUIERDO

En Representación del Ministerio de Hacienda SR. JAVIER HURTADO CICARELLI

En Representación de la Corporación de Fomento de la Producción SR. LUIS HERNÁN PAÚL FRESNO

Directorio

En Representación de la Sociedad Nacional de Minería

SR. ALBERTO SALAS MUÑOZ

SR. PATRICIO CÉSPEDES GUZMÁN

En Representación del Instituto de Ingenieros de Minas SR. MANUEL VIERA FLORES

En Representación de la Comisión Chilena del Cobre SR. PABLO WAGNER SAN MARTÍN

Directorio

7

Mem

oria

ENA

MI 2

010

mármol

Plana Ejecutiva

VICEPRESIDENCIA EJECUTIVA William Díaz Román

FISCALÍA Felipe Barros Tocornal

SECRETARÍA GENERAL Francisco Baghetti Díaz

GERENCIA DE SUSTENTABILIDAD Sebastián Valdés de Ferari

GERENCIA AUDITORÍA CORPORATIVA Eduardo Ramírez Sieglitz

GERENCIA DE FOMENTO Jorge Guerra Grifferos

GERENCIA ADMINISTRACIÓN Y FINANZAS Jaime Sáez Marín

GERENTE COMERCIAL Jorge Jorratt Wigand

GERENCIA DE PLANTAS David Olguín Araya

GERENCIA DE PERSONAS Y ORGANIZACIÓN Roberto Feres Rebolledo

GERENCIA DE DESARROLLO E INNOVACIÓN Víctor Hugo Álvarez Ávalos

GERENCIA FUNDICIÓN HERNÁN VIDELA LIRA Ariel Balocchi Venturelli

8

VICEPRESIDENTE EJECUTIVO

9

Mem

oria

ENA

MI 2

010

mármol

MensajeEl 2010 será un año que quedará marcado a fuego por el rescate de los 33 mineros. Un año que deja muchas leccio-nes que aprender, en lo profesional y sobre todo, en lo humano. Cómo olvidar los momentos extremos, llenos de tensión, desazón y angustia que vivimos como chilenos, lo que fue contrastado también por momentos de máxima satisfacción y felicidad cuando por fin los vimos en la superficie.

Fue realmente impresionante la lección de coraje dada por todos: los mineros, sus familias, los rescatistas y el Gobier-no. El desempeño y tesón de profesionales de primer nivel, que a través de la eficiencia, el compromiso, la confianza y el trabajo en equipo, lograron el objetivo de rescatar desde las profundidades de nuestro desierto a los 33.

Es esta fórmula la que queremos plasmar como Administración y lo que hemos perseguido durante este 2010: La conjugación de todos estos valores en pos del cumplimiento de nuestra misión. Aquel objetivo al que nos debemos por ley y que define nuestra ruta: fomentar el desarrollo sustentable de la pequeña y mediana minería.Es así como bajo la premisa de un trabajo eficiente y la mejora continua se define aprobar un plan de inversiones por cerca de 70 millones de dólares, el cual considera la construcción de cuatro nuevas plantas en Tocopilla, Antofagasta, Taltal e Illapel, todas con un promedio de producción de 400 ton. cátodos/mes y la ampliación de la Planta El Salado, que incrementará su producción de 800 a 1000 ton/mes.

Otra iniciativa que se instala como necesaria para esta Administración es que los pequeños mineros incorporen a su actividad mejores prácticas laborales y de seguridad. En ese marco, nuestra Empresa no sólo cuenta con herra-mientas de fomento para apoyarlos en esta línea, sino que también ha introducido mejoras en el reglamento de empadronamiento y de compra para así profesionalizar la labor minera.

Estas iniciativas, junto a la reducción de los tiempos de certificación de 35 a 12 días, la modernización de los poderes de compra, entre otras propuestas, forman parte de la ruta que hemos definido como Administración. Una de nues-tras principales máximas es hacer las cosas bien y de forma eficiente, todas las gestiones que realizamos no tendrían sentido si al final del día no logramos resultados positivos que nos permitan asegurar crecimiento y sustentabilidad.

Quisiera finalizar agradeciendo a quienes hacen posible esta labor de fomento, aportando al logro de nuestra misión y al mismo tiempo, instarlos a seguir trabajando, reafirmando así nuestro compromiso con el desarrollo del sector y por supuesto, un compromiso con un Chile cada día mejor.

William Díaz Román

ENAMI tiene por objetivo fomentar el desarrollo de la

minería de pequeña y mediana escala, brindando los

servicios requeridos para acceder al mercado de metales

refinados, en condiciones de competitividad.

Es una Empresa de Fomento y Desarrollo de la Pequeña y

Mediana Minería del Estado de Chile, que corrige fallas de

los mercados financieros y de asistencia técnica a través

de instrumentos eficaces y que, por la vía de operaciones

de procesamiento metalúrgico y actividades comerciales,

permite alcanzar economías de escala e introducir los

avances tecnológicos necesarios para asegurar el acceso

competitivo de los productores de pequeña y mediana

escala a los mercados globalizados, con respeto al medio

ambiente, a las comunidades en que se localizan sus ac-

tividades y buscando el desarrollo permanente de todos

sus trabajadores.

Misión10

Es u

n m

iner

al p

rimar

io d

e co

bre.

Un

sulfu

ro d

e co

bre

y hie

rro a

la ve

z. L

os m

iner

os la

den

omin

an “b

ronc

e”.

calcopirita

Gestiónde Fomento

“Los mineros nos han dado un ejemplo de cómo enfrentar la adversidad… pero también nuestros técnicos, nuestros

ingenieros y nuestros trabajadores le han dado un ejemplo al mundo de cómo hacer un rescate que parecía tan difícil, que

habla muy bien de nuestro país".

Sebastián Piñera, Presidente de Chile.13/10/2010

Abriendo Caminos

Gestión de FomentoAbriendo Caminos

Toda obra grande, mediana o pequeña, requiere no sólo de tener un sueño o una meta. También necesita de personas que se la jueguen con noso-tros y nos ofrezcan su apoyo, para así transformar esos sueños en nuevas realidades.

Abrir caminos y generar más oportunidades para la pequeña y mediana minería ha sido desde siempre la misión fundamental de ENAMI, y el año 2010 no ha sido la excepción.

Durante este período, ENAMI canalizó un alto porcentaje de sus recursos al apoyo financiero de iniciativas mineras. Nuestra labor de fomento abarcó los complejos aspectos técnicos, opera-tivos y comerciales en que se desenvuelven los yacimientos y que requieren de un esfuerzo im-portante en cuanto a evaluación, preparación e implementación.

Esto contempla principalmente el financiamiento del “reconocimiento de reservas”, es decir, la de-terminación de la cantidad, distribución y calidad del mineral disponible. A ello se suma una aseso-ría especializada para la preparación y evaluación de proyectos, la capacitación y la asignación de recursos crediticios. De esta forma, apoyamos la puesta en operación de los yacimientos y esta-blecemos su viabilidad a precios de mercado de largo plazo.

1. INSTRUMENTOS DE FOMENTO

Impulsan el desarrollo de la pequeña y mediana minería, mediante la ejecución de programas téc-nicos de apoyo que contribuyan a dar sustentabi-lidad al sector.

12

Mem

oria

ENA

MI 2

010

calcopirita

Entre estos instrumentos se cuentan los siguientes:

Reconocimiento de Recursos y/o Reservas

En 2010, se ejecutaron 214 proyectos -apro-bados mediante concurso público-, con una inversión de US$ 2.441.272, evidenciándose re-cursos y/o reservas por 2,5 millones de toneladas aproximadamente.

Desarrollo de Capacidades Competitivas

Se ejecutaron 36 cursos que favorecieron a 630 mineros, equivalente a 17.375 horas hombres de capacitación. Estos cursos contribuyeron a me-jorar aspectos productivos, de gestión y de se-guridad en la pequeña minería que se extiende desde la I a la VII Región del país.

Lo anterior, se complementó con la confección y distribución de un Manual de Procedimientos Operacionales, el cual resultó un valioso aporte para educar en la ejecución eficiente de la ope-ración en una faena minera y también en la con-secución de mayores estándares de seguridad.

La inversión total en ambas actividades ascendió a US$ 450.612.

Asistencia Técnica

Es un instrumento que tiene busca apoyar el desarrollo de proyectos de pequeña minería, a través de consultoría o asesoría especializada vinculada al proyecto, con el fin de facilitar la eje-cución de los mismos y/o mejorar su productivi-dad. Este año se realizaron 30 mil asistencias téc-nicas, ocupándose 83.000 horas profesionales en dicha tarea. Con una inversión de US$4.786.540.

Estudios Geológicos Distritales

En 2010 se efectuaron 18 estudios distritales, con una inversión de US$ 725.459. Aquí se prioriza-ron áreas cercanas a planteles de beneficio de ENAMI, con el objetivo de sustentar su abaste-cimiento a mediano y largo plazo. Asimismo, se terminaron seis estudios de diagnóstico, deter-minándose recursos por 24 millones de tone-ladas de minerales de cobre. Otros estudios se encuentran en proceso de revisión.

INSTRUMENTOS DE FOMENTO

TOTAL ACUMULADO A DICIEMBRE DE 2010

PRESUPUESTO INVERSIÓN

US$ US$

Reconocimiento de Recursos y/o Reservas 2.500.000 2.441.272

Desarrollo de Capacidades Competitivas 500.000 450.612

Servicios de Asistencia Técnica 5.016.106 4.786.540

Estudios Geológicos Distritales 1.000.000 725.459

Apoyo Constitución Propiedad Minera 250.000 0

Asistencia Crediticia 2.298.000 2.567.058

TOTAL 11.564.106 10.970.940

13

Gestión de FomentoAbriendo Caminos

2. CRÉDITOS

ENAMI otorga créditos a productores de la minería metálica e industrial, que vendan me-diante tarifa o contrato -según Reglamento de Compra de Minerales y Productos Mineros-, que no tengan acceso al mercado financiero formal y que cuenten con un proyecto minero viable.

Durante 2010, se colocaron 104 solicitudes de créditos por un total de US$ 2.567.058, con un cumplimiento de un 112% del presupuesto, in-crementándose en un 173% respecto al año an-terior. Este incremento se debió a la definición de mejorar la periodicidad de las reuniones del comité técnico de créditos y de fomento, esta-bleciendo su realización todas las semanas.

Asimismo, la recuperación de créditos de fo-mento y reconocimiento de recursos colocados en años anteriores durante el año 2010 sumaron US$ 3.510.784.

3. ACCIONES ESTRATÉGICAS

Acciones específicas desarrolladas en virtud de situaciones habituales o coyunturales que afec-tan a la pequeña y mediana minería. En 2010 destacan las siguientes:

› Implementación de apoyo de emergencia a la pequeña minería de la Región de Anto-fagasta (Taltal y Tocopilla), paralizada por Ser-nageomin luego del accidente en la Mina San José (en la Región de Atacama), trasladando todos los recursos a esa zona.

› Se apoyó logísticamente el programa de SONAMI para regularizar faenas en situación incompleta con el Reglamento de Seguridad Minera. Apoyo solicitado por SERNAGEOMIN y que básicamente consistió en llamado de ins-cripción y priorización de proyectos (884 to-tales, 336 priorizados). Al 31 de diciembre de 2011 se ingresaron 307 proyectos al servicio, lo que para Enami significó un desembolso

LÍNEAS DE CRÉDITODiciembre 2010

APROBADAS

OPERACIONES A DICIEMBRE DE 2010 NÚMERO DE OPERACIONES ANUALES MONTO DE CRÉDITOS ANUAL

Emergencia 0 0 0

Operación 10 55 864.727

Inversiones 6 45 1.529.865

Desarrollo y Preparación 0 4 172.466

Crédito Acuerdo APL 0 0 0

TOTALES 16 104 2.567.058

14

Mem

oria

ENA

MI 2

010

calcopirita

ción de las jefaturas de las oficinas mineras. Además, con el fin de reforzar el liderazgo de las Subgerencias Norte y Sur, se realizó un taller motivacional para toda el área de operaciones.

› Se incrementó la periodicidad de los co-mités, realizándose semanalmente y sesio-nando en conjunto ambos comités zonales. El objetivo fue agilizar la operación y unificar criterios, con lo cual se da un mejor servicio a los clientes.

de US$ 16.575 (camioneta, alojamiento, ali-mentación de profesionales contratados por SERNAGEOMIN).

› Se otorgaron créditos para seguridad mi-nera por un monto de US$ 617.049, favore-ciendo a 29 faenas del sector de la pequeña minería.

› Con el objetivo de entregar al sector un mejor servicio, se realizó un reordenamien-to de la orgánica, consistente en la rota-

15

Gestión de FomentoAbriendo Caminos

› Para lograr proyectos asociativos en el sec-tor, se comenzó con el desarrollo de dos planes piloto. El objetivo de estos planes piloto es establecer o definir claramente las etapas que se deben cumplir para lograr proyectos asociativos y que sirvan como re-ferente para ser replicados en otros sectores mineros.

1.- Estudio de factibilidad de instalación de planta con el Sindicato N° 3, ubicado en Tierra Amarilla.

2.- Evaluación de recursos mineros y fac-tibilidad de realizar una planta en el Dis-trito Los Comunes, situado en la zona de Cabildo-Catemu. Esta iniciativa se desa-rrolla en forma asociativa con las Asomi-neras de la Región de Valparaíso.

PORCENTAJE DE HORAS PERSONAS SEGÚN PROGRAMA TÉCNICO

(2010)

1 %

58 %

1 %

11 %

5 %De

sarro

llo ca

pacid

ades

com

petit

ivas

Créd

ito

Pam

ma

Geol

ógico

dist

rital

Reco

nocim

ient

o re

curs

os y/

o re

serv

a

Asist

encia

técn

ica

Desarrollo capacidades competitivas 1 %

Crédito 5 %

Pamma 11 %

Geológico distrital 1 %

Reconocimiento recursos y/o reserva 24 %

Asistencia técnica 58 %

Gestión de FomentoAbriendo Caminos

24 %

16

crisocola

Es u

n m

iner

al o

xidad

o de

cob

re, e

xplo

tado

y be

nefic

iado

por

lixivi

ació

n co

n ác

ido

sulfú

rico.Gestión

Comercial

"Siempre supe que me iban a sacar, siempre tuve fe en los profesionales que hay en Chile y en el Gran Creador".

Mario Sepúlveda, segundo minero rescatado.13/10/2010

Confianza

Fotografía: HUGO INFANTE, Secretaría de Comunicaciones, Ministerio Secretaría General de Gobierno.

Gestión ComercialConfianza

NÚMERO DE PRODUCTORES PEQUEÑA MINERÍAOc

t 09

Nov 0

9

Dic 0

9

Ene

10

Feb

10

Mar

10

Abr 1

0

May

10

Jun

10

Jul 1

0

Ago

10

Sep

10

Oct 1

0

Nov 1

0

Dic 1

0

1.650

1.800

1.600

1.750

1.550

1.700

1.500

1,5

62

1,6

46

1,5

07

1,6

68

1,6

21

1,76

9

1,6

20

1,73

1 1,73

9

En el contexto de una economía globalizada y altamente competitiva, los pequeños y me-dianos mineros presentan grandes dificulta-des para acceder con sus productos a los mer-cados mundiales y en condiciones adecuadas.

Su exiguo poder de negociación y la carencia de vinculaciones necesarias, los limitan. Aquí, una vez más el apoyo estratégico de ENAMI, aparece como un factor relevante para la mi-nería nacional. El papel que juega nuestra Empresa, sumado a los mecanismos de mini-mización de riesgos de precio que ésta aplica -en particular el uso de mercados de futuro-, la convierten en un poder de compra altamente confiable para los productores nacionales.

Esa es precisamente una de la claves de nues-tro esfuerzo: la CONFIANZA. Entendida no sólo como el eficiente cierre del ciclo de desarrollo, explotación y comercialización de productos, sino principalmente como la lealtad y trans-parencia con la que ENAMI, año a año, actúa frente a los productores mineros.

1. ABASTECIMIENTO MINERO

Número de Productores de la Pequeña Minería

El alza sostenida del precio del cobre, la plata y el oro durante 2010 explica el incremento en el número de productores que entregan mine-rales por tarifa.

El precio del cobre tuvo fluctuaciones en el pri-mer semestre, llegando a 294,8¢US$/lb en el

mes de junio. Mientras que en la segunda mitad del año su evolución significó un incremento de 120 ¢US$/lb, alcanzando 414,9 ¢US$/lb en di-ciembre de 2010.

El número de productores promedio mensual en 2010 fue de 1.654, lo que supera en un 24% los 1.336 productores promedio mensual del año 2009.

18

Mem

oria

ENA

MI 2

010

crisocola

COMPRA TARIFA en Toneladas Métricas Secas (tms) / AÑOS 2006 - 2010

2006 20082007 2009 2010

0

2.000.000

3.500.000

4.000.000

4.500.000

1.500.000

3.000.000

1.000.000

2.500.000

500.000

19

El alza en el número de productores se reflejó en un aumento de las compras de minerales por tarifa, comparadas con las del año 2009, aunque sin alcanzar las cifras de 2007 y 2008.

COMPRA TARIFA en Toneladas Métricas Secas (tms) / AÑO 2010

Dic 0

9

Ene

10

Feb

10

Mar

10

Abr 1

0

May

10

Jun

10

Jul 1

0

Ago

10

Sep

10

Oct 1

0

Nov 1

0

Dic 1

0

275.000

350.000

250.000

325.000

225.000

300.000

200.000

Compra por Tarifas

Gestión ComercialConfianza

COMPRA TOTAL 2010

PEQUEÑOS PRODUCTORES POR TARIFA

Número Productores anual 3.643

Compra Tarifa - tms (*) 3.535.574

Compra Tarifa - MUS$ 305.103

PEQUEÑOS PRODUCTORES POR CONTRATO

Número de Productores anual: 49

Compra Contratos - tms (*) 1.145.366

Compra Contratos - MUS$: 65.171

Compra por Tarifas en US$

Estas han evolucionado de acuerdo al precio del cobre y del tonelaje adquirido, alcanzando, para el año 2010, un valor de US$305 millones pagados al sector por su producción. Este valor supera en más de US$100 millones las compras por tarifa del año anterior.

COMPRA TARIFA en US$ / AÑOS 2000 - 2010

2006

2001

2000

2008

2003

2007

2002

2009

2004

2010

2005

0

400.000.000

200.000.000

350.000.000

150.000.000

300.000.000

100.000.000

250.000.000

50.000.000

(*): Toneladas Métricas Secas (tms) de concentrados y minerales.

MEDIANOS MINEROS

Número de Productores: 21

Compra - tms (*) 479.514

Compra - MUS$: 632.151

MINERÍA INDEPENDIENTE

Número empresas: 12

Compra - tms (*) 143.560

Compra - MUS$: 326.702

20

Mem

oria

ENA

MI 2

010

crisocola

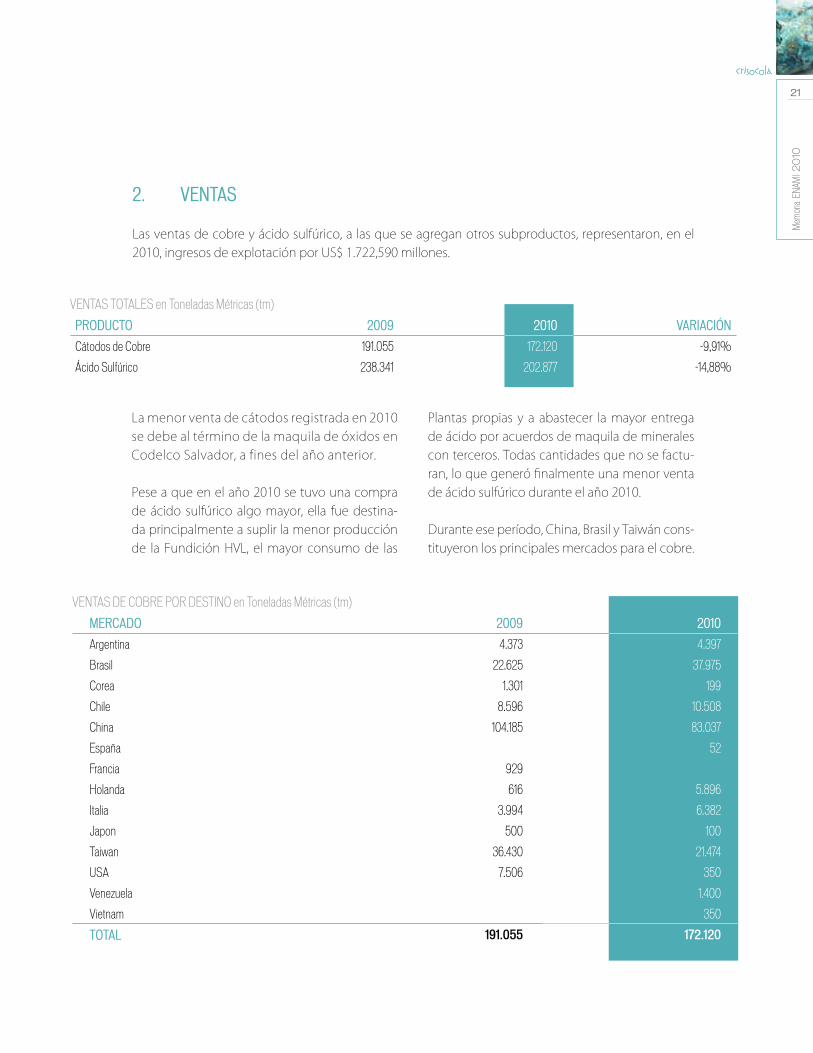

VENTAS TOTALES en Toneladas Métricas (tm)

PRODUCTO 2009 2010 VARIACIÓN

Cátodos de Cobre 191.055 172.120 -9,91%

Ácido Sulfúrico 238.341 202.877 -14,88%

2. VENTAS

Las ventas de cobre y ácido sulfúrico, a las que se agregan otros subproductos, representaron, en el 2010, ingresos de explotación por US$ 1.722,590 millones.

21

crisocola

La menor venta de cátodos registrada en 2010 se debe al término de la maquila de óxidos en Codelco Salvador, a fines del año anterior.

Pese a que en el año 2010 se tuvo una compra de ácido sulfúrico algo mayor, ella fue destina-da principalmente a suplir la menor producción de la Fundición HVL, el mayor consumo de las

Plantas propias y a abastecer la mayor entrega de ácido por acuerdos de maquila de minerales con terceros. Todas cantidades que no se factu-ran, lo que generó finalmente una menor venta de ácido sulfúrico durante el año 2010.

Durante ese período, China, Brasil y Taiwán cons-tituyeron los principales mercados para el cobre.

VENTAS DE COBRE POR DESTINO en Toneladas Métricas (tm)

MERCADO 2009 2010

Argentina 4.373 4.397

Brasil 22.625 37.975

Corea 1.301 199

Chile 8.596 10.508

China 104.185 83.037

España 52

Francia 929

Holanda 616 5.896

Italia 3.994 6.382

Japon 500 100

Taiwan 36.430 21.474

USA 7.506 350

Venezuela 1.400

Vietnam 350

TOTAL 191.055 172.120

Gestión ComercialConfianza

3. ACCIONES ESTRATÉGICAS

Proyecto SIG+ Comercial

En septiembre de 2010, se dio inicio al Proyecto SIG+ Comercial. Este consiste en el desarrollo de los nuevos sistemas comerciales de ENAMI, en una plataforma informática compatible con las otras aplicaciones de la Empresa, ampliando las actuales funcionalidades, mejorando el servicio a los proveedores mineros y permitiendo una mayor eficiencia de la gestión comercial.

Actualmente, está terminada la etapa de levan-tamiento de procesos y se encuentra en desa-rrollo la etapa de diseño, considerándose su puesta en marcha el año 2012.

Gestión ComercialConfianza

VENTAS DE COBRE POR DESTINO en Toneladas Métricas (tm)

CONTINENTE 2009 2010

Asia 142.416 74,54% 105.160 61,10%

Europa 5.539 2,90% 12.330 7,16%

América 43.100 22,56% 54.630 31,74%

TOTAL 191.055 100% 172.120 100%

22

jaspe rojo

Varie

dad

de lo

s m

iner

ales

com

pues

tos

de s

ílice.

El ja

spe

tiene

un

valo

r orn

amen

tal.

Los

nativ

os u

saba

n es

ta p

iedr

a en

las

punt

as d

e la

s fle

chas

.

Gestiónde Producción

Dar Valor

"Escúchenme, vean lo que traigo".

Pedro Gallo, inventor del microteléfono con el cual los mineros atrapados se comunicaron con el exterior.

23/08/2010

Fotografía: Presidencia de la República.

Gestión de ProducciónDar Valor

Dar valor agregado a un producto es usar la tecnología en favor de las personas.

Tal como lo hizo el técnico electrónico Pedro Gallo, quien recurriendo a varios elementos que tenía en su casa logró armar el artesanal pero valioso teléfono, que sirvió de puente entre los 33 mineros atrapados en la Mina San José y el mundo. La Gestión de Producción de ENAMI opera bajo similar lógica, otorgando un mayor potencial al esfuerzo que realizan miles de productores mineros en Chile. Para ello cuenta con cinco Plantas de Procesos: Planta José Antonio Moreno, Taltal; Planta Osvaldo Martínez, El Salado; Planta Manuel Antonio Matta; Planta Vallenar y Planta Delta, ubicadas en las regiones de Antofagasta, Ata-cama y Coquimbo. A los que se une la Fundi-ción Hernán Videla Lira localizada en Copiapó.

Estos planteles productivos tienen por objeto agregar valor al sector, transformando minerales sulfurados y oxidados en productos de fundi-ción, esto es: ánodos y ácido sulfúrico (utilizado como insumo en el proceso de electro obten-ción en las Plantas SX-EW). Asimismo, a partir de los productos de plantas propias y de terceros se obtienen concentrados y cátodos, permitiendo, de esta forma, la sustentabilidad de la pequeña y mediana minería.

NIVELES FUSIÓN – PRODUCCIÓN en Toneladas (t)

20102009 2008

REAL PRESUPUESTO

Carga Nueva Útil 321.883 340.455 316.326 356.443

Ánodos 86.937 90.311 84.218 90.951

Ácido Sulfúrico 264.074 288.689 265.059 284.414

1. FUNDICIÓN HERNÁN VIDELA LIRA

Esta fundición constituye el mayor poder com-prador de concentrados para los productores de la Región de Atacama. Aquí se funden con-centrados provenientes de nuestra Planta Ma-nuel Antonio Matta o comprados a terceros. Tiene una capacidad de 340 mil toneladas de concentrado por año, produciendo cobre refi-nado a fuego, que es moldeado como ánodos para ser refinado electrolíticamente en la refi-nería de Ventanas.

Área Operaciones

Durante 2010, la Fundición no alcanzó los va-lores programados en cuanto a fusión de CNU (Carga Nueva Útil) y, por ende, en la producción de ánodos y ácido sulfúrico. Lo anterior se indi-ca en la siguiente tabla que también muestra los valores reales de los tres últimos años.La menor fusión de CNU, que alcanzó un cum-plimiento del 94,5%, equivalente a un déficit de 18.571 toneladas, se debió principalmente a una falla del ventilador principal de la Planta de Ácido N° 2, ocurrida entre el 29 de marzo y el 13 de abril, lo que conllevó una detención total, no programada, de la fundición de 14,8 días.

24

Mem

oria

ENA

MI 2

010

jaspe rojo

25

La producción de cobre anódico, con un cumplimiento de 96,3%, se vio afectada por la menor fusión y contrarrestada en forma parcial por una ley de cobre en la CNU leve-mente mayor a la programada.

Por su parte la menor producción de ácido de aproximadamente 24.615 toneladas, con un cumplimiento de 91,5%, se vio afectada por la menor fusión y menor contenido de azufre en los concentrados, ya que el contenido de azufre programado para 2010 era de 31,6% de ley en la carga, mientras que lo real fue de 30,6%. Este me-nor contenido de azufre implicó una menor pro-ducción del orden de 10.000 toneladas de ácido, y fue generado principalmente por el cierre de la Mina San José, productor de concentrados con alta ley de azufre.

Área Económica-Financiera

Debido fundamentalmente al financiamien-to del plan de renovación de personal efec-tuado durante los primeros meses de 2010, con un costo de US$ 1,8 millones, que origi-nalmente estaba programado para el cuarto

trimestre de 2009, la Fundición alcanzó una pérdida anual de US$ 27,01 millones, superior en US$ 1,41 millones a la pérdida operacional presupuestada de US$ 25,6 millones.En tanto, la pérdida del año 2010 se compara desfavorablemente con el margen del año an-terior, afectado principalmente por:

› Menor precio de venta del ácido sulfúri-co, que pasó de US$ 92,25/ton en 2009 a US$ 38,20/ton en 2010, disminuyendo en un 58,6%, lo que generó un menor ingreso de US$ 14.3 millones.

› Menor ingreso por cargos de tratamiento fusión, con un promedio anual en 2009 de 104,03 US$/ton, mientras que en 2010 bajó a 91,04 US$/ton, generando un menor ingreso por aproximadamente US$ 4,2 millones.

› Mayor costo de la fundición que pasó de US$73 millones en 2009 a US$85,2 millo-nes en 2010, resultando un costo mayor de US$ 11,9 millones. Este mayor costo fue pro-ducto, básicamente, de un mayor precio de insumos (energía eléctrica, combustibles), tasa de cambio, plan renovación personal, entre otros.

Estos mayores costos son atenuados por un mayor ingreso por margen metalúrgico, correspondiente a US$ 3,6 millones.

PRECIOS2009

PRECIOS2010

EFECTO NETO ANUALMAYOR COSTO

Energía Eléctrica US$/MW 149 179 4,4 millones

Enap-6 US$/t 426 529 0,7 millones

Tipo de Cambio $/US$ 553,8 511,2

Renovación personal 1,8 millones

Mayor depreciación 2,6 millones

Gestión de ProducciónDar Valor

Inversiones

Bajo la responsabilidad directa de la Fundación Hernán Videla Lira, durante el 2010 se desarro-llaron proyectos de inversión por un monto del orden de US$ 6,6 millones.Los planes de mayor relevancia fueron: reempla-zo de torre de absorción; cambio del sistema mo-triz y del casco del convertidor teniente; adqui-sición de grúa móvil y estudios preinversionales.

CAPACIDAD ÓXIDOS EN PRODUCCIÓN DE CÁTODOS en Toneladas Métricas Finas (tmf) de CÁTODOS / MES

CAPACIDAD TALTAL SALADO MATTA VALLENAR DELTA

tmf cátodos 200 800 600 200 400

tms (*) 12.000 62.500 46.875 14.000 27.000

Ley (%) 2,10 1,60 1,60 1,80 1,80

(*): El beneficio depende de la ley del mineral.

CAPACIDAD DE BENEFICIO DE SULFUROS en Toneladas Métricas Secas (tms) / MES

CAPACIDAD MATTA VALLENAR DELTA

tms 110.000 25.000 60.000

Ley tarifa (*) (%) 1,24 1,05 1,18

2. PLANTAS DE PROCESOS

ENAMI cuenta con 5 Plantas de Procesos:

› Planta José Antonio Moreno - Taltal› Planta Osvaldo Martínez - El Salado› Planta Manuel Antonio Matta - Copiapó› Planta Vallenar - Vallenar› Planta Delta - Ovalle

Capacidades

La capacidad instalada hasta el año 2010 para las plantas de beneficio corresponde a la siguiente:

(*): Ley Cabeza Promedio.

26

Mem

oria

ENA

MI 2

010

jaspe rojo

27

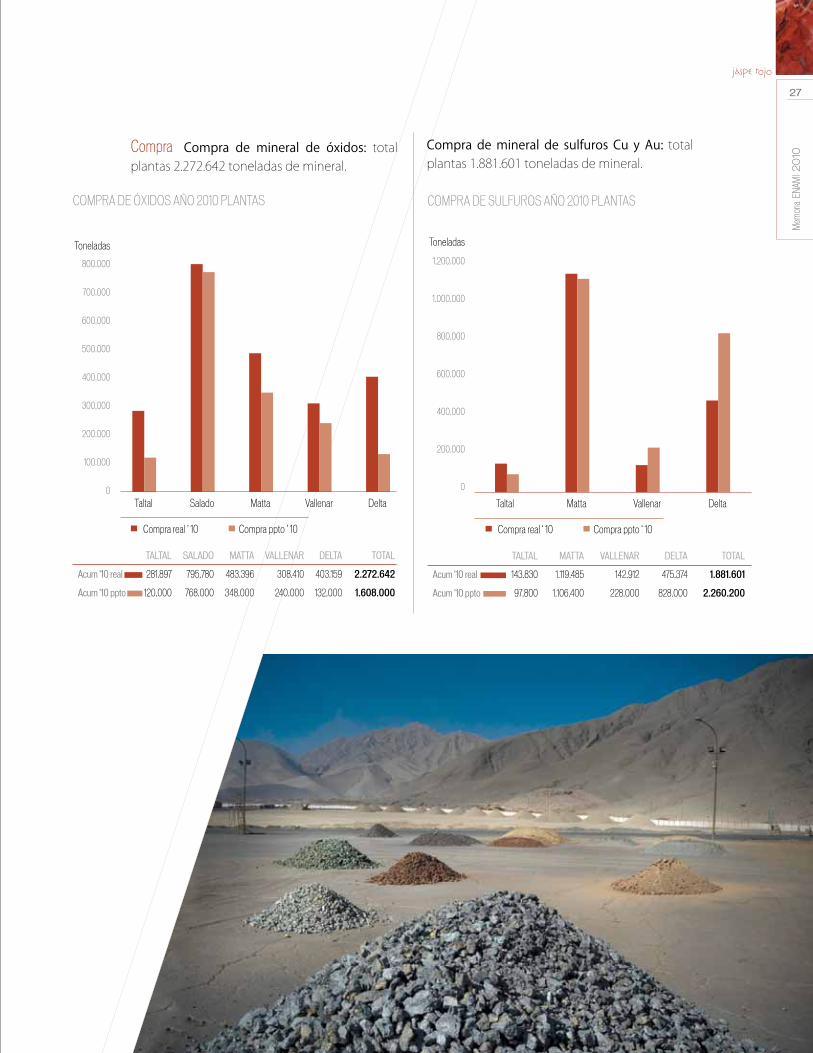

Compra Compra de mineral de óxidos: total plantas 2.272.642 toneladas de mineral.

TALTAL SALADO MATTA VALLENAR DELTA TOTAL

Acum '10 real 281.897 795.780 483.396 308.410 403.159 2.272.642

Acum '10 ppto 120.000 768.000 348.000 240.000 132.000 1.608.000

COMPRA DE ÓXIDOS AÑO 2010 PLANTAS

0

800.000

400.000

700.000

300.000

600.000

200.000

500.000

100.000

Taltal Salado

Compra real ‘ 10 Compra ppto ‘ 10

Toneladas

Matta Vallenar Delta

TALTAL MATTA VALLENAR DELTA TOTAL

Acum '10 real 143.830 1.119.485 142.912 475.374 1.881.601

Acum '10 ppto 97.800 1.106.400 228.000 828.000 2.260.200

COMPRA DE SULFUROS AÑO 2010 PLANTAS

0

800.000

600.000

1.200.000

400.000

1.000.000

200.000

Taltal

Compra real ‘ 10 Compra ppto ‘ 10

Toneladas

Matta Vallenar Delta

Compra de mineral de sulfuros Cu y Au: total plantas 1.881.601 toneladas de mineral.

Gestión de ProducciónDar Valor

TALTAL SALADO MATTA VALLENAR DELTA TOTAL

Stock óxidos ‘10 275.754 395.928 133.503 130.203 158.386 1.093.774

STOCK DE ÓXIDOS AÑO 2010 PLANTAS

0

400.000

200.000

350.000

150.000

300.000

100.000

250.000

50.000

Taltal Salado

Toneladas

Matta Vallenar Delta

TALTAL MATTA VALLENAR DELTA TOTAL

Stock súlfuros ‘10 101.756 112.115 32.969 222.677 469.516

STOCK DE SULFUROS AÑO 2010 PLANTAS

0

200.000

150.000

100.000

250.000

50.000

Taltal Matta

Toneladas

Vallenar Delta

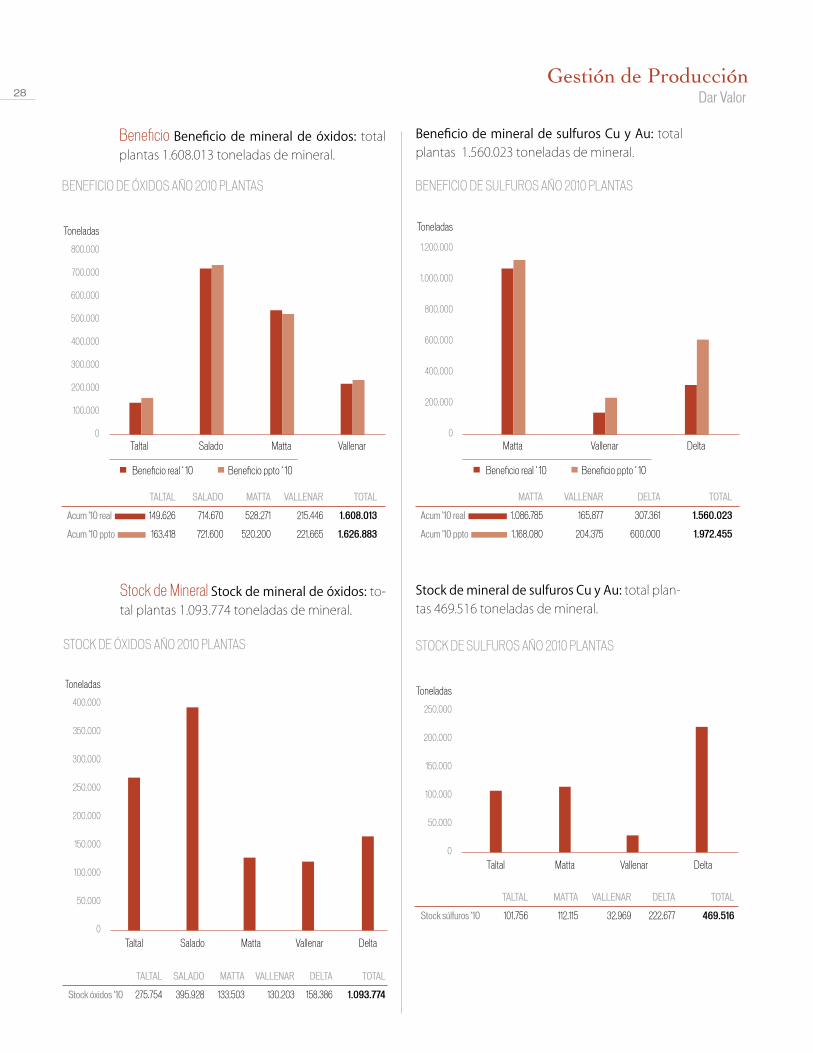

Stock de Mineral Stock de mineral de óxidos: to-tal plantas 1.093.774 toneladas de mineral.

Stock de mineral de sulfuros Cu y Au: total plan-tas 469.516 toneladas de mineral.

TALTAL SALADO MATTA VALLENAR TOTAL

Acum '10 real 149.626 714.670 528.271 215.446 1.608.013

Acum '10 ppto 163.418 721.600 520.200 221.665 1.626.883

BENEFICIO DE ÓXIDOS AÑO 2010 PLANTAS

Taltal

Beneficio real ‘ 10 Beneficio ppto ‘ 10

Toneladas

Salado Matta Vallenar0

800.000

400.000

700.000

300.000

600.000

200.000

500.000

100.000

MATTA VALLENAR DELTA TOTAL

Acum '10 real 1.086.785 165.877 307.361 1.560.023

Acum '10 ppto 1.168.080 204.375 600.000 1.972.455

BENEFICIO DE SULFUROS AÑO 2010 PLANTAS

0

800.000

600.000

1.200.000

400.000

1.000.000

200.000

Beneficio real ‘ 10 Beneficio ppto ‘ 10

Toneladas

Matta Vallenar Delta

Beneficio Beneficio de mineral de óxidos: total plantas 1.608.013 toneladas de mineral.

Beneficio de mineral de sulfuros Cu y Au: total plantas 1.560.023 toneladas de mineral.

28

Mem

oria

ENA

MI 2

010

jaspe rojo

29

TALTAL SALADO MATTA VALLENAR DELTA TOTAL

Acum '10 real 2.412 9.417 6.549 3.158 4.200 25.737

Acum '10 ppto 2.400 9.600 7.200 3.300 4.800 24.900

DESPACHO DE CÁTODOS AÑO 2010 PLANTAS

0

10.000

4.000

7.000

8.000

9.000

3.000

6.000

2.000

5.000

1.000

Taltal Salado

Despacho real ‘ 10 Despacho ppto ‘ 10

Toneladas Métricas Finas (tmf) Cátodos

Matta Vallenar Delta

MATTA VALLENAR OVALLE TOTAL

Acum '10 real 42.036 7.089 12.626 61.752

Acum '10 ppto 45.185 9. 768 28.256 88.991

DESPACHO DE CONCENTRADOS AÑO 2010 PLANTAS

0

50.000

20.000

35.000

40.000

45.000

15.000

30.000

10.000

25.000

5.000

Despacho real ‘ 10 Despacho ppto ‘ 10

Toneladas Métricas Secas (tms) Concentrados

Matta Vallenar Ovalle

Despacho de Productos Despacho de cátodos de cobre: total plantas 25.737 toneladas métricas fi-nas de cátodos.

Despacho de concentrados de cobre y oro: to-tal plantas 61.752 toneladas métricas secas de concentrados.

Gestión de ProducciónDar Valor

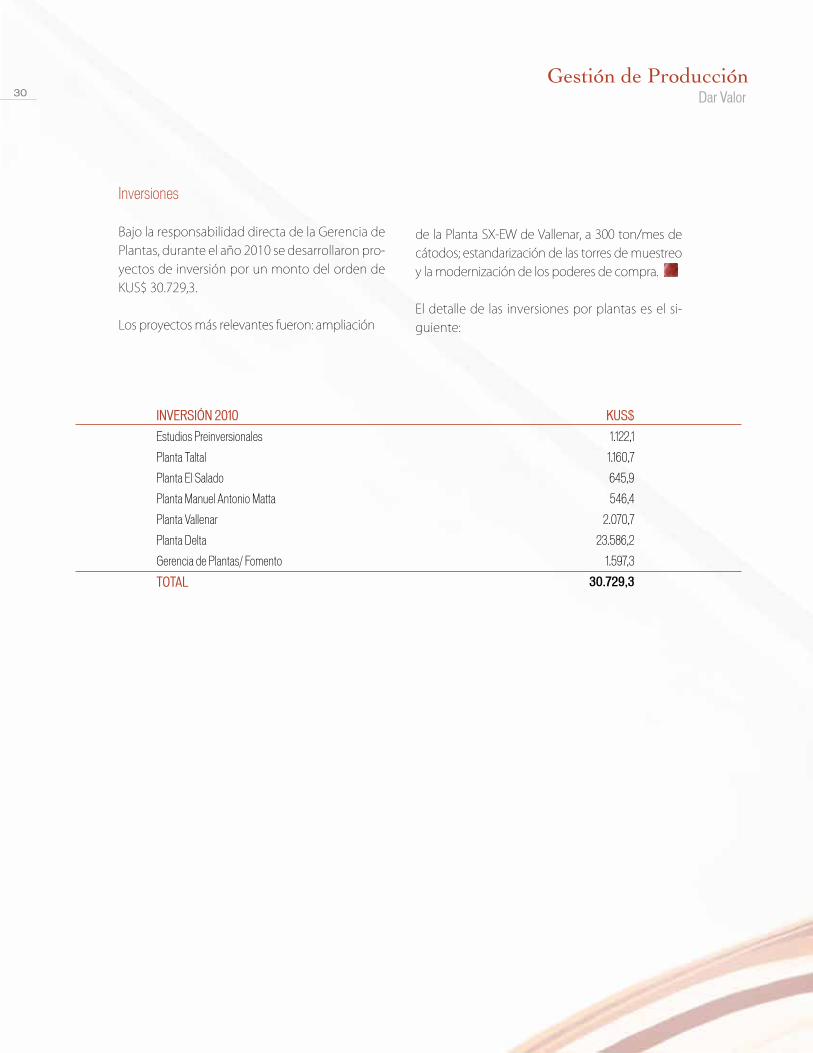

Inversiones

Bajo la responsabilidad directa de la Gerencia de Plantas, durante el año 2010 se desarrollaron pro-yectos de inversión por un monto del orden de KUS$ 30.729,3.

Los proyectos más relevantes fueron: ampliación

de la Planta SX-EW de Vallenar, a 300 ton/mes de cátodos; estandarización de las torres de muestreo y la modernización de los poderes de compra.

El detalle de las inversiones por plantas es el si-guiente:

INVERSIÓN 2010 KUS$

Estudios Preinversionales 1.122,1

Planta Taltal 1.160,7

Planta El Salado 645,9

Planta Manuel Antonio Matta 546,4

Planta Vallenar 2.070,7

Planta Delta 23.586,2

Gerencia de Plantas/ Fomento 1.597,3

TOTAL 30.729,3

Gestión de ProducciónDar Valor30

INVERSIÓN 2010 KUS$

Estudios Preinversionales 1.122,1

Planta Taltal 1.160,7

Planta El Salado 645,9

Planta Manuel Antonio Matta 546,4

Planta Vallenar 2.070,7

Planta Delta 23.586,2

Gerencia de Plantas/ Fomento 1.597,3

TOTAL 30.729,3

pirita

Este

min

eral

de

hier

ro e

s un

súl

furo

de

este

met

al. A

vece

s se

tues

ta p

ara

apro

vech

ar d

e fa

bric

ar á

cido

sul

fúric

o.

GestiónFinanciera

"Estoy muy impresionado por el nivel de detalle de lo que se ha implementado para el rescate”.

James Michael Duncan, subjefe médico de la NASA al visitar Chile.01/09/2010

Trabajo Eficiente

Gestión FinancieraTrabajo Eficiente

Hacer las cosas bien y en forma eficiente tam-bién ha sido una máxima que ha asumido nues-tra Empresa.

Todas las gestiones que ENAMI realiza, en térmi-nos productivos, de fomento y comerciales, no tendrían sustento sin poder obtener positivos resultados financieros, que le permitan asegurar su continuidad y crecimiento.

Lo anterior sólo es posible bajo condiciones ade-cuadas, que permitan realizar nuestro trabajo en forma eficiente y en todos los niveles. Tal como se hizo con la ya famosa cápsula Fénix2, velar por cada detalle, se traduce en definitiva en garantía de un trabajo bien ejecutado, eficiente y exitoso en sus metas.

En nuestro caso, esta eficiencia aplicada a cada una de nuestras áreas se verá reflejada, necesariamente, en la disponibilidad de recursos para fomento.

1. ESTADOS FINANCIEROS

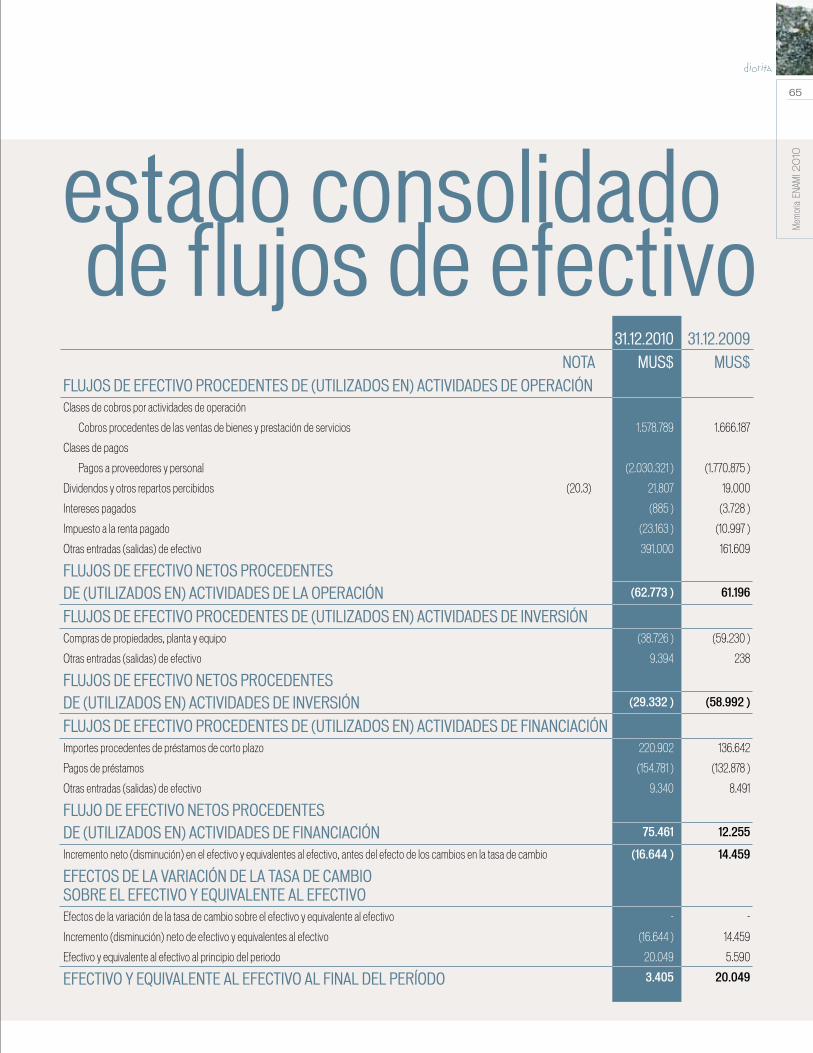

Los Estados Financieros de la Empresa Nacional de Minería, consolidados al 31 de diciembre de 2009 y 2010, fueron preparados de acuerdo con las Normas Internacionales de Información Fi-nanciera (IFRS) y aprobados por el Directorio en sesión del 31 de marzo de 2011.

Utilidades

Durante el 2010, Enami alcanzó una utilidad, an-tes de impuestos, de US$ 67,6 millones, superior en US$ 8,4 millones a la obtenida en el 2009. Sin embargo, el gasto por impuesto a las ganancias fue de US$ 37,6 millones, superior al año ante-

rior en US$ 10,1 millones, debido a que la tasa efectiva fue de 56% el 2010, respecto de una tasa efectiva de 46% para el año 2009.

La utilidad del ejercicio por operaciones conti-nuas fue de US$ 30,0 millones, menor en US$ 1,7 millones a la del año 2009. La utilidad bruta del año 2010 fue de US$91,2 millones, menor en un 22,3% al año anterior, de-bido a que los costos de ventas aumentaron en un 37,4%, en tanto que los ingresos por ventas crecieron sólo en un 32%.

El mayor nivel de los costos de ventas en el 2010, respecto al año anterior, se debe a que en el 2009 el costo de materia prima cobre se vio fa-vorecido por el uso de un crédito por cobertura de futuro del sobre stock de minerales. Ello se re-flejó en un menor margen en la venta de cobre, de 23 cUS$/Lb, que pasó de 87,19 cUS$/Lb. el año 2009, a 64,19 cUS$/Lb. el 2010.

El crédito de cobertura se origina en el proce-samiento de parte importante del stock de mi-nerales, mediante un contrato de maquila de óxidos con Codelco-Salvador y en un mayor beneficio en las Plantas SX-EW de ENAMI, por el equivalente a 24.179 tmf de cátodos.

Ingresos por Ventas

Los ingresos por ventas durante el 2010 alcan-zaron a US$1.721 millones, originados principal-mente por el cobre, con un ingreso de US$1.329 millones, siendo un 30,9% mayor al año 2009 debido, principalmente, al mayor precio prome-dio de 110,0 cUS$/Lb., no obstante una menor venta física de 18.935 tmf.

32

Mem

oria

ENA

MI 2

010

pirita

A esto se suman los ingresos por US$219,8 mi-llones, correspondientes a la venta de minerales y concentrados que superan en US$101 mi-llones (85%) las realizadas el año 2009, por una mayor venta de minerales oxidados, de US$28,3 millones y una mayor venta de concentrados a Codelco, por US$73,4 millones.

Las ventas de Plata y Oro alcanzaron un total de US$159,9 millones, representando un incre-mento de 13,7% respecto al 2009, debido al ma-yor precio promedio de US$/Oz 9,15 (56,3%) y de US$/Oz 397,95 (36,6%), respectivamente.

A los mayores ingresos mencionados se con-trapone una venta de ácido sulfúrico por US$8,9 millones, que representa un 66% me-nos que el año 2009, debido a una menor fac-turación de 35.464 Ton. y a un menor precio de 65,8 US$/Ton.

La menor facturación de ácido fue consecuen-cia de la menor producción en la Fundición Her-nán Videla Lira, debido a una paralización de 15

días, durante abril, por fallas en el ventilador de la Planta de Ácido N° 2 y a un mayor consumo en nuestras plantas de SX-EW, por aumento en la capacidad de beneficio.

Favorecieron el incremento del resultado antes de impuestos del año 2010 respecto de 2009 los siguientes puntos: el ajuste en un 119,7% (US$37,1 millones) por tipo de cambio de los activos y pa-sivos registrados en monedas diferentes al dólar; los menores gastos de administración y ventas en un 26,8% (US$9,9 millones); los mayores ingresos netos por 22,5% (US$5,5 millones), producto de dividendos de Quebrada Blanca, control de riesgo financiero, venta de activos y otros.

Lo anterior fue contrarrestado por mayores inte-reses y gastos financieros en un 337,1% (US$14,1 millones); menores ingresos financieros en un 53,5% (US$2,4 millones) y mayores gastos por cierre de faenas 10,3% (US$2,4 millones). El au-mento del gasto financiero fue motivado princi-palmente por un descuento de pago anticipado de la opción vendida a Codelco Chile.

ESTADO DE RESULTADOS

INDICADORES 2010 2009

Endeudamiento sobre Patrimonio Nº veces 0,88 1,04

Capital de Trabajo (Activo Corriente - Pasivo Corriente) Miles de US$ 512.639 321.853

Cobertura de Intereses (Utilidades antes de Impuestos/Gastos Financieros) Nº veces 3,68 14,10

Utilidad del Ejercicio Miles de US$ 29.996 31.652

Liquidez Corriente Nº veces 1,99 1,49

Rentabilidad del Patrimonio % 4,07% 4,42%

Patrimonio Miles de US$ 736.988 716.291

EBITDA kUS$ 94.762 105.196

33

Gestión FinancieraTrabajo Eficiente

Gestión FinancieraTrabajo Eficiente

DEUDA NETA (Deuda Bancaria menos Disponible y Colocaciones)

- 200

200

100

400

500

0

300

- 100

2000 20042002 2006 20092001 2005 20082003 2007 2010

Deuda Neta

Millones de US$

RESULTADOS ECONÓMICOS ENAMI 2000-2010 kUS$

- 100.000

100.000

50.000

200.000

0

150.000

- 50.000

2000 20042002 2006 20092001 2005 20082003 2007 2010

Operacional No Operacional Resultado Neto

-29

.38

3

-28

.74

7

-21.

573

-16

.72

9

116

.678

89

.94

1

54

.76

9

31.

65

2

29

.99

6

13.0

08

34

.03

3

La Empresa incrementó su capital de trabajo en US$ 190,8 millones, respecto del año 2009. Lo ante-rior debido, principalmente, a un aumento del activo circulante generado por un mayor stock de minerales.

Años 2009 y 2010 según normas “IFRS”

34

malaquita

Es u

n m

iner

al d

e co

bre.

Es

com

ún e

n la

par

te s

uper

ior d

e lo

s ya

cim

ient

os y

se e

xplo

ta d

esde

tiem

pos

antig

uos.

Gestiónde Desarrolloe Innovación

"Aquí no se trata de vender ilusiones, sino sencillamente de mantener la esperanza y seguir trabajando”.

Laurence Golborne, Ex Ministro de Minería de Chile, 2 semanas antes de saber que los 33 mineros estaban con vida.

08/08/2010

Un mejor horizonte

Gestión de Desarrollo e InnovaciónUn mejor Horizonte

Innovar representa algo más que utilizar nuevas tecnologías para así hacer más eficiente un pro-ceso productivo. Innovar significa también ser capaces de vislumbrar y delinear un mejor ho-rizonte para quienes se desempeñan en el área minera, anticipándose a los escenarios futuros y buscando los caminos más adecuados para transitar por ellos.

Planificar nuestras tareas y actuar proactivamen-te ante las constantes variaciones del mercado nos permite alcanzar mayores grados de eficien-cia. Para ello, resulta indispensable la búsqueda permanente de alternativas y oportunidades que nos posibiliten adecuarnos a los permanen-tes cambios.

En ese sentido, la Gerencia de Desarrollo e Inno-vación tiene entre sus objetivos la generación de alternativas de negocios, a través de la maximi-zación del valor de los activos mineros de la em-presa, así como también es la encargada de lide-rar los planes de desarrollo e inversión. De esta manera propicia el mejoramiento de los proce-sos productivos y satisface los requerimientos de la empresa, así como las necesidades de la pequeña y mediana minería, contribuyendo a la optimización del rol de fomento de ENAMI.

1. INVERSIONES

Proyecto Delta

Iniciado el año 2007, este proyecto consideró:

› La construcción de una planta de flotación con capacidad para procesar 60 mil ton/mes de mineral sulfurado, de las cuales 50 mil ton/mes son explotadas en la mina Panulcillo por un operador, y el restante por los pequeños productores de la zona.› Una agencia de compras de minerales que entró en operaciones en junio de 2009.› En este mismo emplazamiento, se constru-yó por un privado una Planta de Lix-Sx-Ew que se encuentra en operación desde 2008 y que maquila minerales oxidados a ENAMI.

En el primer semestre de 2010, entraron en ope-ración la mina Panulcillo, la planta de flotación y su depósito de relaves espesados.

En conjunto, la planta de flotación y la agencia de compras permitieron trasladar las operacio-nes de la Planta Ovalle y comenzar el proyecto de cierre de esta antigua faena.

36

Mem

oria

ENA

MI 2

010

malaquita

Ampliación Planta Sx-Ew Vallenar

En los últimos años, el precio del cobre se ha mantenido en un alto valor, lo que ha provocado un aumento en el abastecimiento de minerales oxidados en la planta de un 40%, generando un constante incremento en el stock de minera-les. Esto permitió concretar la ampliación de la planta Sx-Ew a 300 ton/mes de cátodos, es decir, ampliar en 100 ton/mes la capacidad de produc-ción que tenía anteriormente.

El proyecto se puso en marcha en marzo del 2010 y tuvo una inversión total de KUS$3.732,2.

Ampliación de ENAMI Copiapó

El proyecto corresponde al mejoramiento de las condiciones de trabajo del personal que labora en las oficinas de Copiapó, ya que no contaba con los espacios mínimos adecuados para la cantidad de personas que ahí se desempeñan. Las reparticiones mejoradas que conforman las oficinas de la Región de Atacama son las siguien-tes:

› Gerencia de Fomento.

› Desarrollo productivo y negocios mineros (Gerencia de Desarrollo).

› Operación de poderes de compra (Gerencia Comercial).

Este proyecto, que constituye la primera etapa de la solución total del complejo, tuvo un gasto real en el año 2010 de KUS$627,9 y fue finalizado en septiembre de ese mismo año.

Recuperación Capacidad de Almacenamiento Áci-do Sulfúrico Paipote

El proyecto consistió en la construcción de un es-tanque para ácido sulfúrico de 10 mil toneladas de capacidad, y las obras complementarias que permiten una operación segura de las instalacio-nes.

Los trabajos finalizaron en octubre y sólo queda pendiente la limpieza de los estanques que fue-ron dados de baja y que forman parte del com-promiso con la autoridad ambiental.

El proyecto tuvo un gasto real de KUS$2.232,8 y se estima un gasto total de KUS$2.572,4.

Estandarización Torres de Muestreo en Poderes de Compra

Esta iniciativa forma parte de la modernización general de los poderes de compra.Su objetivo es estandarizar el proceso de obten-ción de muestras para la determinación de la ley del mineral. Es la base para desarrollar y homolo-gar las condiciones de trabajo estándares en la compra de minerales, para alcanzar una infraes-tructura básica en las torres de muestreo.

Dada la estrecha relación entre este proyecto y el de “Modernización de los Poderes de Compra”, iniciado el 2010, se estimó pertinente y conve-niente fundir ambos proyectos a partir del año 2011. Por lo tanto, la “Estandarización de las To-rres de Muestreo”, iniciada en el 2008, se dio por finalizada en diciembre de 2010 con un gasto real total de KUS$2.167,7.

37

Gestión de Desarrollo e InnovaciónUn mejor Horizonte

Modernización Poderes de Compra

Este proyecto consiste en mejorar las instalacio-nes de todos los poderes de compra de la Em-presa, permitiendo operaciones de muestreo de minerales de similar calidad y confiabilidad.

La iniciativa está orientada a la normalización y estandarización del muestreo de minerales en el proceso de compra, por lo cual el beneficio busca demostrar absoluta transparencia en la obtención de la muestra, mediante un sistema altamente tecnificado.

Lo anterior tiene una inversión estimada total de KUS$13.442,7 a desarrollarse entre los años 2010 y 2012.

Centro de Capacitación de Paipote

Este proyecto fue ejecutado por la Gerencia de Desarrollo y tuvo como objetivo contar con un centro que permita efectuar talleres y capacita-ción para el personal de la Empresa.

Las instalaciones mencionadas cuentan con nueve salas de capacitación para un máximo de 200 personas con todos los servicios correspon-dientes: computación e informática, telefonía IP, una biblioteca en el segundo nivel, cocina y ca-fetería, servicios higiénicos y vestidores.

La superficie del centro alcanza los 904 m2 y tuvo un costo de KUS$640. El proyecto se inició en el 2009 y finalizó en septiembre de 2010.

2. NEGOCIOS MINEROS

Ley Nº 16.137: Traspaso de Pertenencias de Codelco a ENAMI

Se concretó el traspaso de los prospectos: Bayo, Lautaro Norte, Tita-Kika-Copaquiri, Tuina, Río Frío, Tucsa, Catedral, Quebrada Salado, Águila, Quipisca, Pica, Raquel-Lila, Taltal, Imilac, Dos Hermanos, Ce-rro Mancho, Manto Hermoso, Profeta, Cerro Cum-bre, Salar de Aguilar, Salar de Infieles y Desierto.

Todos ellos pasaron a formar la cartera de propie-dad minera de ENAMI.

Opciones Mineras

En el año 2010, se concretó el contrato de opción de compra entre ENAMI y la Compañía Minera Quebrada Blanca, por la venta de la propiedad minera que ampara los prospectos Ramucho y La Hundida-Yuraguaico.

El valor de la opción minera es de US$ 6 millones más un royalty de 2% de NSR. El período de la op-ción es de 3 años y un compromiso de inversión en exploración de US$2 millones.

Se concretó el contrato de opción de compra entre ENAMI y la Sociedad Minera El Águila Limi-tada, por las pertenencias mineras Montosa 1-4. El valor de esta opción minera es de US$ 30.000, pagaderos a 3 años, un compromiso de inver-sión en exploración de US$ 60.000 en tres años, más un royalty de 3% NSR.

38

Mem

oria

ENA

MI 2

010

malaquita

Exploración en propiedad minera ENAMI

Con el objeto de incrementar el valor del activo se efectuaron actividades de exploración en los siguientes prospectos:

Pastenes Este › Geofísica Magnética

Molino › Geofísica Magnética

Cerro Carmen › Geología y Radiometría

Cuprum › Geología,Geofísica Magnética y Sondajes

Cerro Carmen Sur › Geología y Sondajes

Pazota › Geología y Sondajes

Las Heladas › Geología

Natalia Florencia › Geología

Salado Norte › Geología y Sondajes

Camarones › Geología y Sondajes

Delta › Geología

Proyecto Camarones

Con el objeto de mejorar la información geoló-gica del yacimiento Salamanqueja, se ejecuta-ron 6.198 metros de sondajes de cubicación, los cuales permitieron recategorizar los recursos geológicos de minerales oxidados de cobre; obteniendo, para una ley de corte de 0,8% Cu, recursos demostrados por 1,88 millones tone-ladas, con ley 1,82% Cu y recursos inferidos por 3,51 millones toneladas.

Por otra parte, los sondajes más profundos permi-tieron reconocer minerales sulfurados de cobre.

Con fecha 8 de septiembre de 2010 se suscribió un contrato de arrendamiento entre ENAMI y la empresa Pampa Camarones S.A., por un período de 15 años, con un compromiso de inversión para la instalación de una Planta de Lix SX-Ew de 400 toneladas de cátodos por mes, que debiera estar en operación en octubre de 2012.

39

Gestión de Desarrollo e InnovaciónUn mejor Horizonte

Mina Laura Laurita Las Casas, mina base de Planta Salado

En julio de 2010, ENAMI y Anglo American Norte S.A suscribieron un contrato de servidumbre por las Demasías de Laura-Laurita, Las Casas.

El 17 de agosto de 2010 se puso término al con-trato de operador minero que desarrollaba en mina Laura Laurita, la empresa Minera Cruz.

Durante la operación de la mina (entre 2004 y 2010), se explotaron 1.158.962 ton., ley 1,49 % Cu S., mineral que abasteció la Planta O. Martínez en la localidad de El Salado.

En diciembre de 2010 se inician negociaciones con Minera Anglo American Norte para la adqui-sición de las pertenencias mineras Laura Laurita Las Casas y Demasías.

Un mejor HorizonteGestión de Desarrollo e Innovación

Venta de Activos Mineros

Producto de un proceso de licitación pública, se adjudicaron la venta de los prospectos Veta Tra-zadora, Huachalalume-Florida y Huampulla a la empresa Serviland Minergy en US$ 195.000.

El 20 de mayo de 2010, la Empresa Minera Me-tallica Resources Chile Limitada hizo efectiva la opción de compra de las propiedades mineras del Prospecto Los Potrillos, donde ENAMI tenía un 55% de participación. El valor total de la op-ción minera fue de US$3.500.000 + 1,5% de NSR.

Acuerdos de Confidencialidad

Durante el año 2010, se suscribieron un total de 20 acuerdos de confidencialidad por diversos prospectos de la cartera de negocios mineros de ENAMI.

40

azurita

Es u

n ca

rbon

ato

de c

obre

. Se

pres

enta

más

esc

aso,

es

un in

dica

tivo

que

el ya

cim

ient

o tie

ne c

onte

nido

de

plat

a.

Gestión deSustentabilidad

Compromiso con Chile

"Le entrego el turno. Espero que esto no vuelva a pasar. Gra-cias a usted, Presidente; gracias a todos, me siento orgulloso

de ser chileno”.

Luis Urzúa, topógrafo, jefe de turno. Último minero en salir de la Mina San José

13/10/2010

Gestión de SustentabilidadCompromiso con Chile

El férreo compromiso con el desarrollo sustenta-ble, forma parte esencial de la misión de ENAMI.

Esto, en el caso de nuestra Empresa, no es sólo una declaración.

Año a año nos esforzamos por materializar una gestión integral, basada en la prevención en los ámbitos de seguridad y salud ocupacional; en la protección y conservación del medio ambiente; en el aseguramiento de la calidad de nuestros procesos, productos y servicios; y en la responsa-bilidad social con las partes interesadas: nuestros trabajadores, contratistas, proveedores, clientes, autoridades y comunidad del entorno.

Durante 2010, la Gestión de sustentabilidad de ENAMI estuvo basada en cuatro valores y principios:

› 1. Seguridad y Salud OcupacionalEstablecemos mecanismos de prevención de accidentes y enfermedades profesionales para proteger la salud y el bienestar de los trabajadores, mineros, proveedores y contra-tistas, e incentivando una cultura de autocui-dado.

› 2. Medio AmbienteIdentificamos y controlamos los aspectos am-bientales, mitigando los impactos de los pro-cesos productivos y proyectos de desarrollo. Propiciamos además el uso eficiente de los recursos e insumos, para resguardar la calidad de vida de las comunidades cercanas y del en-torno natural de sus faenas.

1. SEGURIDAD Y SALUD OCUPACIONAL

› 3. CalidadEstablecemos estándares de excelencia para el desarrollo de los procesos, productos y servicios, implementando y controlando su aplicación, y fomentando la incorporación de competencias laborales y nuevas tecnologías con la finalidad de dar plena satisfacción a nuestros clientes.

› 4. Responsabilidad SocialGeneramos valor en las zonas en que desarro-llan nuestras actividades productivas, comer-ciales y de fomento a la pequeña y mediana minería, apoyando el desarrollo integral de las comunidades de su entorno e implementan-do mecanismos transparentes de información.

Certificaciones

ENAMI expresa su total compromiso con la segu-ridad y salud ocupacional, manteniendo su certi-ficación vigente respecto del cumplimiento de los estándares exigidos por la norma internacional OHSAS 18.001:2007 de sus Plantas de Beneficio (José Antonio Moreno, Osvaldo Martínez Carvajal, Manuel Antonio Matta y Vallenar) y de su Fundi-ción, esta última certificada en diciembre de 2010.

Acciones y Actividades

Las acciones y actividades abordadas en esta área durante el 2010 fueron las siguientes:

42

Mem

oria

ENA

MI 2

010

azurita

› Implementación campaña de seguridad.

› Actividades permanentes de capacitación orientadas al autocuidado: - Prevención de accidentes. -Auditores internos de sistema de ges- tión OHSAS 18.001:2007.

› Actualización y entrega del reglamento es-pecial de seguridad y salud ocupacional para empresas contratistas y subcontratistas.

› Actualización del reglamento interno de or-den, higiene y seguridad.

› Elaboración de manuales: -Prevención de riesgos. -Investigación de accidentes del trabajo.

› Auditoría a las empresas contratistas sobre el cumplimiento de la Ley 20.123 de subcontrata-

ción y su Decreto N°76 referido al Reglamento sobre la Gestión de la Seguridad y Salud en el Trabajo en Obras, Faenas o Servicios y al Regla-mento Especial de Seguridad y Salud Ocupacio-nal para Empresas Contratistas y Subcontratistas.

› Comisión de seguridad con representantes de los distintos sindicatos de la empresa.

› Actualización del plan de emergencias en la casa matriz de ENAMI.

› Traslado de la Jefatura Corporativa de SSO a Copiapó.

› Participación en la mesa tripartita de erradi-cación de la silicosis, Seremi de Salud, Región de Antofagasta.

› Participación en el XX Encuentro de Comités Paritarios/Coresemin, Región Metropolitana.

43

Mem

oria

ENA

MI 2

010

azurita

Gestión de SustentabilidadCompromiso con Chile

Proyectos de Seguridad

Durante el año 2010, ENAMI invirtió US$ 2.200.000 en proyectos de seguridad, entre los que desta-can:

› Recuperación de capacidad de almacena-miento de ácido sulfúrico - Fundición Hernán Videla Lira.

› Adquisición de tres analizadores de gases para las Plantas Salado, Matta y Vallenar.

› Programa de autocuidado.

› Campaña de seguridad.

› Curso de monitores de seguridad Sernageomin.

2010 TASA DE ACCIDENTABILIDAD FRECUENCIA GRAVEDAD ACCIDENTES FATALES

Propios 5,26 8,18 214,58 0

Empresas Contratistas 2,82 4,99 212,96 0

Global 3,75 6,2 213,58 0

2009 TASA DE ACCIDENTABILIDAD FRECUENCIA GRAVEDAD ACCIDENTES FATALES

Propios 1 4,80 349,70 0

Empresas Contratistas 4,8 9,11 146,40 0

Global 4,69 7,54 220,00 0

TASA DE ACCIDENTABILIDAD: Número de accidentes con tiempo perdido por cada 100 trabajadores. Incluye accidentes fatales. TASA DE FRECUENCIA (Decreto Supremo N°40): Número de accidentes con tiempo perdido por cada millón de horas trabajadas. Incluye

accidentes fatales. TASA DE GRAVEDAD: Número de días perdidos por cada millón de horas trabajadas. Incluye días cargo por accidentes.

En el año 2008 en la Tasa de Gravedad para los trabajadores propios se realiza un cargo de 4500 días por accidente ctp con secuela de perdida de extremidad inferior (Amputación secundaria al accidente).

2008 TASA ACCIDENTABILIDAD FRECUENCIA GRAVEDAD ACCIDENTES FATALES

Propios 1,21 5,60 2187,00 0

Empresas Contratistas FHVL 6,11 14,45 1773,90 1

Global 5,82 11,14 3488,00 1

44

Mem

oria

ENA

MI 2

010

azurita

Reconocimientos y Distinciones

El énfasis que ENAMI puso en el ámbito de la seguridad se expresó en la obtención de 11 dis-tinciones en el Concurso Nacional de Seguridad 2010 del Consejo Nacional de Seguridad:

Premio “Excelencia en Prevención de Riesgos”

› Poderes de Compra Zona Norte y Zona Sur.GRUPO “EXPLOTACIÓN DE MINAS Y CANTERAS”, CATEGORÍA D.

› Planta Osvaldo Martínez Carvajal – Salado.GRUPO “FUNDICIÓN Y METALURGIA”, CATEGORÍA E.

Premio “Comité Paritario Destacado 2009”

› Planta Manuel Antonio Matta-Copiapó.

Premio “Consejo Nacional de Seguri-dad”

› Poderes de Compra Zona Norte y Sur.GRUPO “EXPLOTACIÓN DE MINAS Y CANTERAS”, CATEGORÍA D.

› Planta José Antonio Moreno – Taltal.GRUPO “EXPLOTACIÓN DE MINAS Y CANTERAS”, CATEGORÍA E.

› Planta Ovalle.GRUPO “EXPLOTACIÓN DE MINAS Y CANTERAS”, CATEGORÍA E.

› Planta Osvaldo Martínez Carvajal – Salado.GRUPO “FUNDICIÓN Y METALURGIA”, CATEGORÍA E.

› Planta Vallenar.GRUPO “FUNDICIÓN Y METALURGIA”, CATEGORÍA E.

Premio “Esfuerzo en Prevención de Riesgos”

› Planta José Antonio Moreno – Taltal.GRUPO “EXPLOTACIÓN DE MINAS Y CANTERAS”, CATEGORÍA E.

› Planta Vallenar.GRUPO “FUNDICIÓN Y METALURGIA”, CATEGORÍA E.

› Planta Manuel Antonio Matta – Copiapó.GRUPO “FUNDICIÓN Y METALURGIA”, CATEGORÍA E.

Masiva Vacunación contra la Influenza

En abril de 2010, ENAMI se sumó a la campaña de vacunación anual contra la influenza, lanzada por el Ministerio de Salud. Esta iniciativa permitió a nuestros trabajadores enfrentar de mejor forma los efectos de esta enfermedad durante la temporada.

2. GESTIÓN AMBIENTAL

Certificaciones

A través de la Norma ISO 14.001, ENAMI certificó el año 2010 las plantas de beneficio José Anto-nio Moreno, Osvaldo Martínez Carvajal, Manuel Antonio Matta y Vallenar.

A esto se sumó la recertificación de la Fundición Hernán Videla Lira, a través de la misma norma.

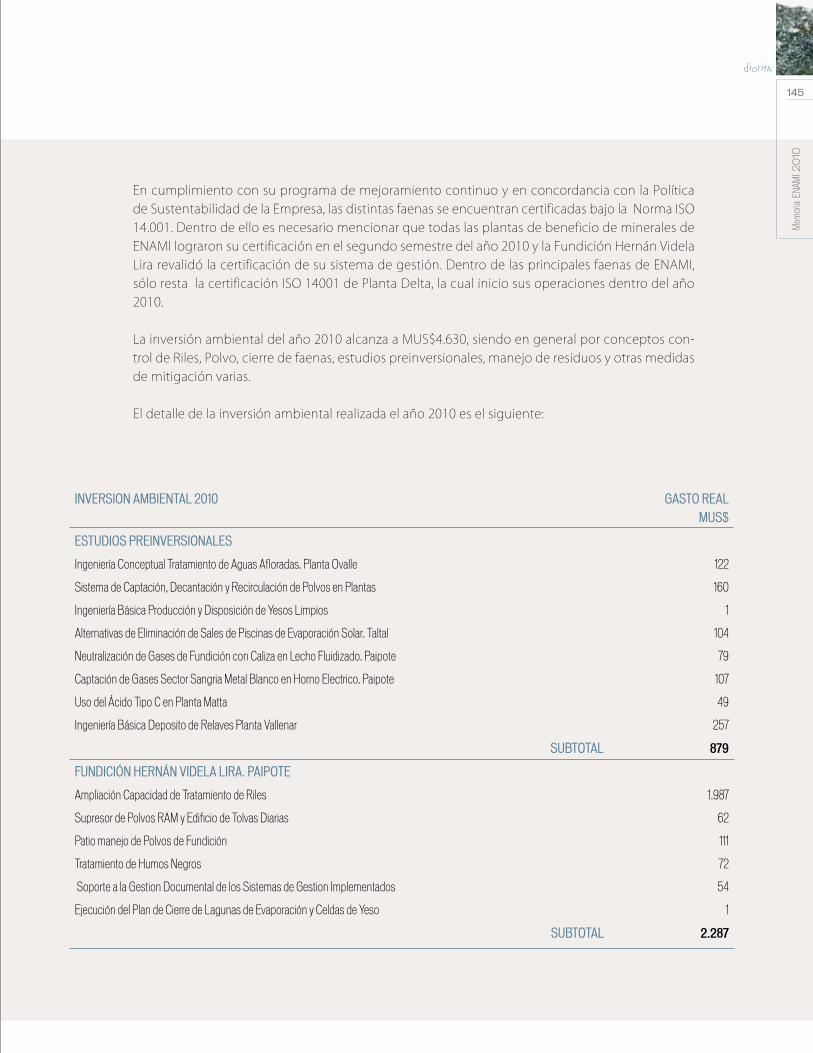

Inversiones

Durante 2010, ENAMI invirtió US$4.629.500 en proyectos ambientales y de descontaminación, entre los que se destacan:

45

Gestión de SustentabilidadCompromiso con Chile

› Incorporación de nueva tecnología “Electro-metal Electrowinning” (EMEW)Consiste en una celda de electro-obtención desa-rrollada por la empresa australiana Electrometals Technologies ltda, que reutiliza los descartes de la EW para obtener cátodos cilíndricos de alta pureza.Durante el año 2010, y gracias a la materializa-ción de dos proyectos de inversión, la planta Sa-lado cuenta con una moderna planta EMEW con capacidad nominal para producir 10 t/mes de cátodos cilíndricos con una pureza de 99,999% de Cu a base de la valorización de residuos de electro-obtención.

› Control de residuos industriales líquidos de la Fundición Hernán Videla Lira.

› Control de emisiones de polvo en plantas de beneficio.

› Modificación del emplazamiento de la planta de chancado móvil de la Planta Taltal.

› Aglomerador de minerales de menor impacto ambiental y comunitario en la Planta Taltal.

› Proyecto de optimización para la sustentabili-dad de la Planta Taltal.

› Ejecución de proyectos de cierre parcial de faenas en las plantas Ovalle y Taltal.

› Estudios preinversionales de medidas de miti-gación y control ambiental.

› Manejo de residuos industriales sólidos.

Acciones y Actividades

Las acciones y actividades en medio ambiente abordadas durante el 2010 fueron las siguientes:

› Confección de una biblioteca de permisos ambientales para todas las faenas productivas y generación de un programa de regulariza-ción y complemento de ellos.

› Participación en la mesa de trabajo del Mi-nisterio de Minería sobre la Norma de Emisión para las Fundiciones Chilenas y el Plan Nacio-nal de Gestión y Reducción de Mercurio.

› Tramitación en el sistema de evaluación ambiental de seis proyectos de inversión. Del total de iniciativas presentadas, 3 fueron apro-badas y 3 se encuentran en trámite.

› Convenio de pasantía con el Ministerio del Medio Ambiente:Pasantía a profesionales del nuevo Servicio de Evaluación Ambiental (SEA) en procesos mi-neros.

› Colaboración Universidad-Empresa:

- Participación en Proyecto Fondef (2008-2010) “Desarrollo de tecnologías para la esta-bilización estructural y mitigación de efectos ambientales derivados de los tranques de relave”, Planta de Beneficio Manuel Antonio Matta-ENAMI/PUCV.

- Participación en Proyecto Innova Minería (2004-2011) “Programa de innovación para el

46

Mem

oria

ENA

MI 2

010

azurita

47

clúster minero: proposición de proyectos de norma para el control de calidad de procesos de operación de tranques de relaves”, ENAMI/Corfo/PUCV/Sernageomin/Otros.

- Presentación del Proyecto Fondef 2010 “Pla-taforma científico-tecnológica para la toma de decisiones sobre el cierre sustentable de depósitos de relaves mineros en Chile”, ENA-MI-CIMM.

- Presentación del Proyecto Fondef 2010 “Metodología para evaluar la seguridad de los tranques de relaves a través del diagnós-tico geotécnico de su estabilidad mecánica”, ENAMI-PUCV.

CAPTACIÓN DE GASES DE SO2

40,00%

80,00%

70,00%

100,00%

60,00%

90,00%

50,00%

2011

2010

2009

2008

2007

2006

2005

2004

2003

2002

2001

2000

1999

1998

1997

1996

1995

% de captación de gases

AÑO

Fundición Hernán Videla Lira (FHVL)

A fin de dar cumplimiento a las normativas am-bientales, la Fundición Hernán Videla Lira inició, el año 1996, la ejecución del “Proyecto de Des-contaminación y Modernización”, el que conclu-yó el 2001.

A partir de ese año la gestión ambiental de la Fundición ha estado centrada en consolidar la operación e implantar mejoras tecnológicas que le permitan optimizar su competitividad de for-ma sustentable en el mercado del cobre.

Uno de los aspectos relevantes es la captación de azufre, la que se ha incrementado en un 50% el año 1995 a 89,2% el año 2010.

Gestión de SustentabilidadCompromiso con Chile

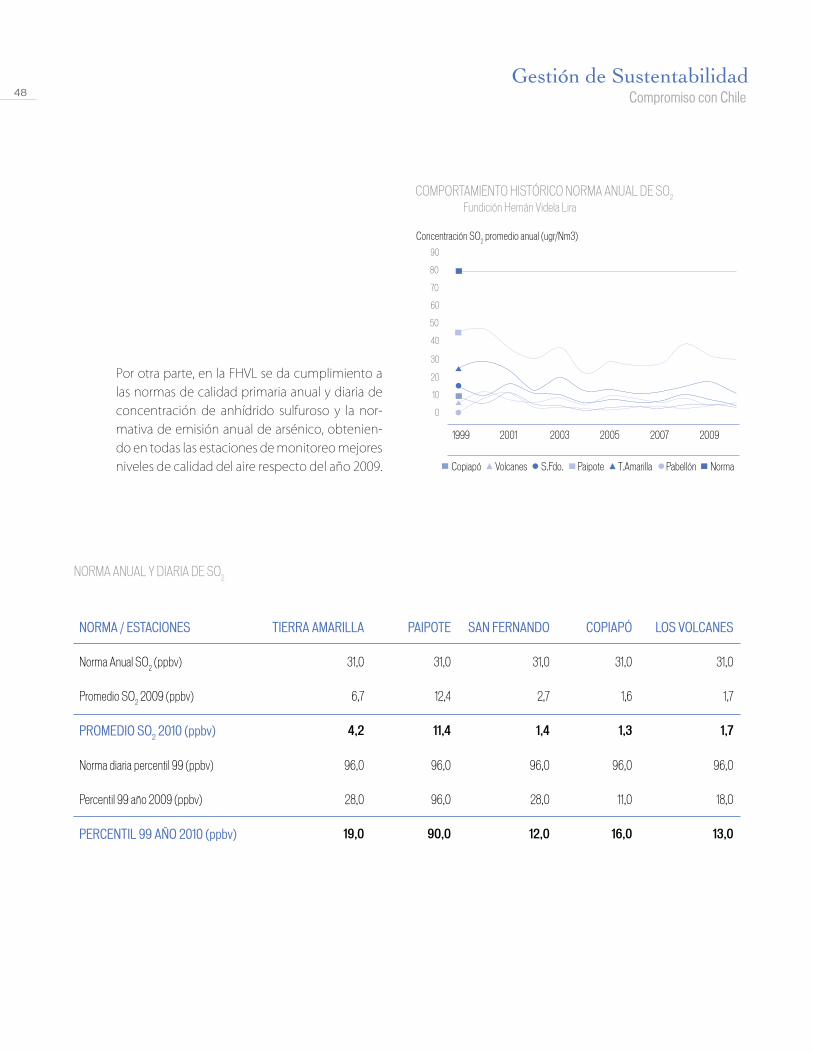

Por otra parte, en la FHVL se da cumplimiento a las normas de calidad primaria anual y diaria de concentración de anhídrido sulfuroso y la nor-mativa de emisión anual de arsénico, obtenien-do en todas las estaciones de monitoreo mejores niveles de calidad del aire respecto del año 2009.

NORMA ANUAL Y DIARIA DE SO2

NORMA / ESTACIONES TIERRA AMARILLA PAIPOTE SAN FERNANDO COPIAPÓ LOS VOLCANES

Norma Anual SO2 (ppbv) 31,0 31,0 31,0 31,0 31,0

Promedio SO2 2009 (ppbv) 6,7 12,4 2,7 1,6 1,7

PROMEDIO SO2 2010 (ppbv) 4,2 11,4 1,4 1,3 1,7

Norma diaria percentil 99 (ppbv) 96,0 96,0 96,0 96,0 96,0

Percentil 99 año 2009 (ppbv) 28,0 96,0 28,0 11,0 18,0

PERCENTIL 99 AÑO 2010 (ppbv) 19,0 90,0 12,0 16,0 13,0

COMPORTAMIENTO HISTÓRICO NORMA ANUAL DE SO2

Fundición Hernán Videla Lira

1999 200720032001 20092005

90

30

60

70

80

20

50

10

40

0

Concentración SO2 promedio anual (ugr/Nm3)

Copiapó Volcanes S.Fdo. Paipote T.Amarilla Pabellón Norma

48

Mem

oria

ENA

MI 2

010

azurita

3. GESTIÓN CONTROL DE CALIDAD

Certificaciones

ENAMI alcanzó la certificación según la Norma ISO 9.001 de sus Sistemas de Gestión de Calidad de las plantas de beneficio José Antonio More-no, Osvaldo Martínez Carvajal y Vallenar. La Fun-dición Hernán Videla Lira se encuentra certifica-da desde el año 2003.

Acciones y Actividades

Las acciones y actividades en el área de calidad abordadas durante el 2010 fueron las siguientes:

› Implementación del sistema de gestión ISO 17.025 para el laboratorio de la Fundición Her-nán Videla Lira.

› Implementación del sistema de gestión in-tegrado, ISO 9001, ISO 14.001 y OHSAS 18.001 en Planta Delta.

› Implementación del laboratorio químico co-mercial en las faenas Osvaldo Martínez Carva-jal y Manuel Antonio Matta.

› Actualización y modernización del manual de análisis químicos de ENAMI para los anali-tos de muestras de productos comerciales, de procesos y terminados. › Estudio de sensibilidad métodos análisis quí-micos determinación ley Minera Cruz.

› Se da inicio al proceso de acreditación de laboratorios químicos de Enami, según la nor-ma INN 17025

4. GESTIÓN RESPONSABILIDAD SOCIAL

ENAMI desarrolla y promueve su Política de Sus-tentabilidad a través del liderazgo visible de sus ejecutivos y jefaturas. También mediante la im-plementación de sistemas de gestión, del mejo-ramiento continuo, del cumplimiento de la legis-lación vigente y del respeto de los convenios y compromisos suscritos por la Empresa.

Durante el año 2010, se actualizó la Política de Sustentabilidad y se distribuyó a toda la ENAMI.

Acciones y Actividades

Las acciones y actividades en Responsabilidad Social abordadas durante el 2010 fueron las si-guientes:

› Concurso Interno “Lidera y Ponle TU Sello” para la campaña de difusión de la política de sustentabilidad.

› En cumplimiento del Convenio N° 169 de la OIT, se firma acuerdo marco de consulta pre-via, entre ENAMI y la Comunidad Colla de Río Jorquera y sus afluentes para efectos de una futura exploración básica en el prospecto mi-nero de Las Heladas.

› Catastro sobre las actividades que las faenas productivas realizan en forma externa con la comunidad. Levantamiento y definición de indicadores de sustentabilidad en las plantas de beneficios y en la Fundición Hernán Videla Lira.

› Programa de apoyo educacional al Liceo Mi-nero de Cabildo: instalación de un sistema de

49

Gestión de SustentabilidadCompromiso con Chile

Gestión de SustentabilidadCompromiso con Chile

absorción atómica, capacitación e implemen-tación del laboratorio químico.

› Campaña de eficiencia energética impulsa-da por ENAMI, cuyo objetivo fue promover el ahorro energético y reemplazar las ampolle-tas comunes por bombillas de bajo consumo. Esta iniciativa se desarrolló en las comunida-des de Taltal, Salado, Villa de la Fundición Her-nán Videla Lira y con trabajadores del edificio ENAMI-Santiago.

ENAMI abre sus puertas

Las faenas productivas contribuyen permanen-temente al desarrollo de la enseñanza especiali-zada, acogiendo las solicitudes de universidades y liceos de la zona para visitar las instalaciones. En estas visitas guiadas, académicos, profesores y alumnos logran complementar lo teórico con

lo práctico, a través de presentaciones y recorri-dos por los diferentes procesos productivos.

Asimismo, cada año, durante los meses de verano, en el marco del “Programa de Prácticas Estudianti-les y Profesionales”, diferentes reparticiones de la Empresa llevan a cabo las prácticas profesionales de estudiantes, quienes provienen de diversas es-pecialidades de la Educación Superior.

Durante 2010, se gestionaron 91 prácticas para el período 2011, en las especialidades de ingeniería civil en minas, metalúrgica, eléctrica e industrial; ingeniería de ejecución mecánica, prevención de riesgos, mecánica industrial, mecánica auto-motriz, químico laboratorista, geología, conta-bilidad, ingeniería ambiental y secretariado ad-ministrativo. Los jóvenes provienen de diversas universidades, centros de formación técnica, ins-titutos profesionales, liceos y escuelas técnicas profesionales del país.

50

azufre nativo

Es u

n m

iner

al c

uyo

únic

o co

mpo

nent

e es

el e

lem

ento

quí

mic

o az

ufre

. Se

le d

ice

nativ

o po

rque

nac

e en

los

volc

anes

. Ard

e fá

cilm

ente

. Gestión dePersonas y

OrganizaciónUn buen equipo

"Aunque están ansiosos por salir, son solidarios y están dis-puestos a ceder su turno en el orden de salida. Mantienen un

ánimo completamente admirable de compañerismo”

Jaime Mañalich, Ministro de Salud de Chile.10/10/2010

Gestión de Personas y OrganizaciónUn buen equipo

Una de las principales claves que les permi-tieron a los 33 mineros de Atacama, “mante-nerse bien en el refugio”, fue el compañerismo. Éste no sólo les permitió sobreponerse a los duros momentos que vivieron, sino también los mantuvo unidos hasta aquel histórico día del rescate.

Todos ellos realizaron su aporte a esta gesta. Los equipos -bajo tierra y en la superficie- fun-cionaron a la perfección y, a la postre, todos resultaron favorecidos con esta forma grupal de actuar.

Similar sentido otorga a su trabajo la nueva Ge-rencia de Personas y Organización. Seguros de que un buen equipo se construye entre todos, ésta tiene como principal objetivo entregar un servicio y atención de excelencia a los trabaja-dores de ENAMI, canalizando sus inquietudes e implementando programas de capacitación y formación que permitan el desarrollo perso-nal y de la organización.

Trabajar en equipo es también integrar a la fa-milia. Esto se traduce en la búsqueda perma-nente de nuevos beneficios, que ayudan no sólo a mejorar el clima laboral, sino que apor-tan a una mejor calidad de vida. Es por ello que durante 2010 la antigua Gerencia de Recursos Humanos cambia su nombre, con el objetivo de centralizar la gestión y ordenar los procesos en beneficio de nuestros trabajadores.

Se crean cinco nuevas áreas (Capacitación y Desarrollo; Compensaciones y Beneficios; Re-laciones Laborales y Sindicales; Personal y Pro-cesos y Desarrollo Organizacional), y los Jefes de Personal de las distintas reparticiones asu-men un rol esencial que va desde el cambio en el nombre de su cargo, pasando a llamarse Jefe de Servicios a las Personas, hasta el cam-bio de su foco principal que pasa a ser la aten-ción personalizada a los trabajadores, tanto en sus oficinas como en terreno.

1. CAPACITACIÓN Y DESARRO-LLO

› A fines de septiembre, en el centro de capaci-tación Paipote, se desarrolla el Taller “Nuestra Mi-sión, Servicios a las Personas”, dirigido a todo el personal de la Gerencia a nivel nacional. En el ta-ller se abordaron los siguientes temas: Liderazgo; Comunicaciones; Trabajo en equipo; Tolerancia a la resistencia al cambio; Manejo de relaciones personales; Calidad en el servicio a las personas, siendo este último el ítem de mayor relevancia.

› El 31 de agosto, se firmó un convenio con la OTIC de la Cámara Chilena de la Construc-ción, la que se especializa en la administra-ción de la franquicia tributaria de capacitación SENCE, aprovechando las opciones que da la

52

Mem

oria

ENA

MI 2

010

azufre nativo

CAPACITACIÓN: TOTALES 2010

Cantidad de cursos inscritos 106

Número de personas capacitadas 526

Horas/Hombre

Costo Empresa

13.410

US$ 56,454

Monto franquiciable (SENCE) US$ 100.188

Monto Total (SENCE + costo Empresa) US$ 156.642

53

Ley 19.518 y las diversas modificaciones (Ley 20.454 precontratos).

› Los fondos de 2010 que no se utilizaron den-tro del mismo año, pudieron ser traspasados a 2011 como excedente y destinarse a la capaci-tación de trabajadores de ENAMI, de empresas proveedoras y de empresas subcontratistas.

› En el año 2010, se realizaron 106 cursos, asis-tiendo a ellos 526 personas, correspondiente a 13.410 horas/hombre.

› Durante los últimos meses de 2010, la Em-presa elaboró el Plan de Capacitación 2011, realizándose una Detección de Necesidades de Capacitación (DNC) con los ejecutivos y je-faturas de todas las Gerencias.

› A fines de septiembre, en Paipote se inaugu-ró el Centro de Capacitación que ha tenido un uso intensivo desde su puesta en marcha, per-mitiendo concentrar la mayoría de las activida-des de capacitación de las reparticiones de la Región de Atacama.

Gestión de Personas y OrganizaciónUn buen equipo

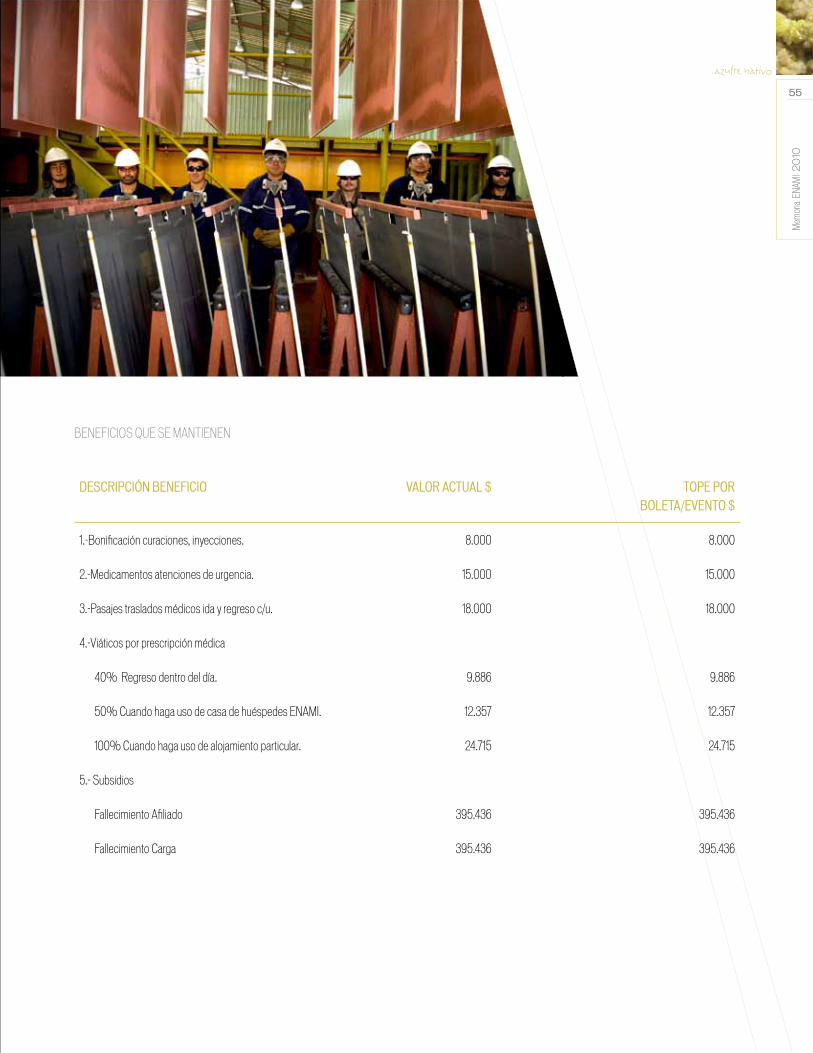

BENEFICIOS ACTUALES CON MEJORAS

DESCRIPCIÓN BENEFICIO VALOR ACTUAL $ MEJORA BENEFICIO TOPE ANUAL $

1.-Becas estudios trabajadores (pregrado). 49.430 100.000

2.-Matrimonio. 98.859 120.000

3.-Nacimiento. 98.859 120.000

4.-Mortinato. 98.859 120.000

5.- Reembolso Medicamentos Ambulatorios 494.296 600.000

NUEVOS BENEFICIOS