도료 산업 2018. 08. 06 - file.mk.co.krfile.mk.co.kr/imss/write/20180806131358__00.pdf ·...

TRANSCRIPT

DB Financial Investment

1 성장을 칠한다

도료 산업 스몰캡 산업분석

02 369 3428

Analyst 구성진

2018. 08. 06

성장을 칠한다

02 369 3353

Analyst 유경하 Analyst 조윤호

02 369 3367

도료 산업

DB Financial Investment

2

Summary

지난 2년간 도료 산업은 수요 정체와 원가 상승 이중고를 겪었다. 조선, 자동차 등 전방산업 부진으로

이익률이 높은 공업용 도료 수요가 저하되면서 건축용 도료 시장의 경쟁이 격화됐다. 2017년 상위

5개 종합 도료사 영업이익률은 2년 전 대비 1/3 아래로 떨어졌다. 그러나 우리는 도료 산업이

장기간 성장을 지속해 왔고, 이처럼 드물게 찾아오는 불황이 경쟁 강도를 낮추고 업계의 구조 변화를

촉진한다는 점에 주목한다. 올해 들어 공업용 도료 수요 회복이 가시화되는 가운데, 이제 도료사들은

원재료 가격 상승분을 판가에 적극적으로 반영하고 있다.

현재 도료 업계의 최대 화두는 친환경과 고부가가치화다. 국내외 휘발성유기화합물(VOCs) 규제가

강화되면서 벤젠, 톨루엔과 같은 유기용제 사용량을 줄인 친환경 도료로의 전환이 빨라지고 있다.

또한 수입자동차 및 프리미엄 가전 판매 증가로 고부가가치 도료 수요도 확대되는 추세다. 강화된

VOCs 규제를 준수하면서 동시에 고부가가치 제품을 만들어내려면 R&D 투자 및 선제적인 설비

투자를 통한 신제품 개발 능력 확보가 긴요하다. 이에 어려운 환경에서도 꾸준히 투자를 진행 중인

종합 도료사들의 경쟁 우위가 더욱 높아질 것이다.

이 보고서에서는 종합 건자재 기업인 KCC와 더불어, 노루페인트, 조광페인트, 강남제비스코, 삼화

페인트 등 4개사를 분석했다. 이 기업들은 얼핏 비슷한 사업 구조를 가진 것처럼 보이지만 각기

다른 전략과 노하우로 난관을 돌파하고 있다. 당사는 KCC 제외 종합 도료사 4개사 중 영업력과

기술력을 바탕으로 거의 모든 시장에서 시장점유율을 빠르게 높이고 있는 노루페인트를 최선호

종목으로 제시하며, 목표주가 14,000원으로 커버리지를 개시한다. 조광페인트는 조선 경기 회복에

대한 민감도가 가장 높고 UV도료 등 고부가가치 제품에 경쟁력을 갖고 있다. 강남제비스코는

순현금 구조와 우량 자회사 및 관계기업 지분 보유, 토지가치 등을 바탕으로 한 안정성이 강점이다.

삼화페인트는 꾸준한 R&D 투자와 함께 4사 중 가장 주주친화적인 배당정책을 유지하고 있다.

인고 끝에 이렇게 DB 스몰캡팀의 첫 산업분석 보고서를 선보인다. “스몰캡 보고서는 깊이가

없다”는 고정관념을 벗겠다는 마음으로 자료를 작성했다. 그 시작은 시장의 이목을 끌지 못하는

오래된 산업들을 새로운 시각으로 바라보는 것이다. 저성장이 고착화된 시대라고 하지만, 탐방을

진행하면서 우리는 의외의 곳에서 성장을 발견하고 있다. 고성장 산업을 추적하는 것도 물론 의미

있는 작업이다. 그러나 시장의 관심을 받지 못하는 산업에서 성장 포인트를 포착해 재평가를 이끌어

내는 것 또한 스몰캡 분석이 갖는 매력이라고 본다. 앞으로 우리는 다양한 매력을 가진 다양한

기업들을 다양한 방식으로 소개하고자 한다. 투자자 여러분들의 많은 격려와 질책을 바란다.

DB Financial Investment

3 성장을 칠한다

Contents

I. 도료 산업 투자 포인트 .........................................................................................................4

전방 수요는 살아나고 판가는 인상된다 ..................................................................................................... 4

네 가지 다른 매력: 노루페인트 최선호 ..................................................................................................... 5

II. 업황 점검: 경쟁의 끝이 보인다 ..........................................................................................6

원자재 가격 상승과 환경규제가 만들어내는 구조 변화 .................................................................... 6

한국 도료 산업이 직면한 난관: 경쟁 심화와 원재료 가격 상승 .................................................. 7

잃어버린 가격 결정권 회복............................................................................................................................... 9

‘기술력’이 곧 경쟁력 ......................................................................................................................................... 10

휘발성유기화합물(VOCs) 규제 강화가 도료 산업에 미칠 영향 .................................................. 11

UV도료, 만개하는 신시장에 대응 .............................................................................................................. 13

III. 전방수요 점검: 친환경과 고부가가치화 ......................................................................... 14

1. 건설 시장: 의외로 견고하다 ................................................................................................................... 14

2. 조선 시장: 바닥은 이미 지났다 ............................................................................................................ 16

3. 자동차 시장: 보수 도료 시장의 높은 성장성................................................................................. 18

4. 철강 시장: 고급화 기조에 대응 ............................................................................................................ 19

5. 해외 수요: 판매채널 다변화 ................................................................................................................... 21

Ⅳ. Coverage Recommendation ......................................................................................... 22

KCC(002380) ........................................................................................................................................................ 22

노루페인트(090350) .......................................................................................................................................... 26

조광페인트(004910) .......................................................................................................................................... 35

강남제비스코(000860) ..................................................................................................................................... 42

삼화페인트(000390) .......................................................................................................................................... 48

도료 산업

DB Financial Investment

4

I. 도료 산업 투자 포인트

전방 수요는 살아나고 판가는 인상된다

DB스몰캡팀의 첫 번째 투자유망 산업으로 도료 산업을 제시한다. 핵심 투자 포인트는 도료 수요 증가

가 견고한 가운데 올해 본격적인 판가 인상이 이뤄지고 있다는 점이다. 2017년부터 주요 원재료 가격

이 급등하고 있음에도 종합 도료사들은 해외법인 실적 부진과 주력 제품군의 경쟁 심화로 판가 인상

에 어려움을 겪었다. 이런 상황은 올해 하반기에 반전될 것이다.

1. 도료 수요는 계속 성장한다: 단기적인 부침에도 불구하고 국내 도료 수요는 지속적으로 증가할 것

이다. 건축용 도료는 아파트 신규분양 물량의 변동성을 상업용 건축물과 재도장 시장이 상쇄해주고 있

다. 선박용 도료는 2017년 시작된 신규수주 회복이 시차를 두고 도료 수요로 연결될 것이다. 자동차

용 도료는 수입차 판매 호조에 힘입어 고급 보수도료 시장에서 새로운 성장동력을 마련 중이다. 철강

용 도료는 국내 컬러강판 증설 및 고부가가치화 바람을 타고 수익성 개선이 이뤄지고 있다.

2. 판가 인상이 시작됐다: 도료사들이 시장점유율을 높이는 전략에서 수익성을 제고하는 전략으로 이

행 중이다. 2015년 이후 종합 도료사들은 주택 경기 호조로 수요가 늘어난 건축용 도료 시장에서 치

열한 경쟁을 벌였다. 이를 통해 매출은 증가했지만 수익성은 급격히 저하됐다. 최근 원재료 가격 상승

과 국내외 환경규제 대응으로 원가가 급등하면서 도료사들은 다시 판가 인상에 눈을 돌리고 있다. 지

난해에 올해 각각 한 차례씩 제품 가격 인상이 이뤄졌으며 하반기에도 추가 인상이 이뤄질 전망이다.

3. 고부가가치 제품으로의 전환이 빨라진다: 휘발성유기화합물(VOCs) 저감 정책으로 도료의 유기용제

사용량을 줄이려는 노력이 강화되고 있다. 건축용 도료에서는 2017년 건축자재에 대한 사전적합 확인

제도가 도입된 가운데 친환경도료 판매가 빠르게 늘고 있다. 공업용 도료에서는 물을 용제로 사용하는

수계 도료, 용제를 쓰지 않는 분체도료/UV도료의 적용 분야가 확대 중이다. 이런 변화들은 도료의 고

부가가치화와 R&D와 설비투자 여력을 갖춘 종합 도료사의 경쟁우위 강화를 촉발할 것이다.

도표 1. 도료 수요는 줄지 않는다, 부침이 있을 뿐 도표 2. 주가 반등의 핵심은 수익성 회복

자료: 한국 페인트잉크공업협동조합, DB금융투자 자료: DB금융투자

0

5

10

15

20

25

0.0

0.5

1.0

1.5

2.0

06 07 08 09 10 11 12 13 14 15 16 17

도료 4사 합산 매출(좌)

도료 4사 합산 매출총이익(우)

(조원) (%)

0

200

400

600

800

1,000

1,200

94 96 98 00 02 04 06 08 10 12 14 16

한국 도료 명목수요(천㎘)

DB Financial Investment

5 성장을 칠한다

네 가지 다른 매력: 노루페인트 최선호

당사의 개별기업 분석 대상은 노루페인트, 조광페인트, 강남제비스코, 삼화페인트 등 종합 도료사 4개

사다. 종합 건자재 기업인 KCC를 포함한 5대 종합 도료사는 국내 도료 시장의 약 80%를 점유하고

있다. 이 중에서 당사는 자동차, 조선, 철강용 도료에서 강력한 경쟁력을 갖고 있고 사업 전 부문에서

고른 성장을 시현 중인 노루페인트를 최선호 종목으로 제시한다.

노루페인트는 어려운 업황에서도 영업망 확대와 신제품 대응능력을 바탕으로 두 자리수 매출 성장을

시현 중이다. 건축용 도료 시장에서도 B2B, B2C 양 시장에서 점유율을 높여가고 있다. 원가율 통제도

4사 중 가장 뛰어나다. 전 사업 부문의 매출 신장으로 판가 인상 과정에서 동사가 가격 결정권을 발휘

할 가능성이 크다. 안양 공장이전 이슈와 맞물려 토지자산 가치가 높아질 수 있다는 점도 매력적이다.

조광페인트는 선박용 도료를 생산하는 관계사 조광요턴의 실적 기여도가 크다. 조선 신규수주가 증가

할 때 실적이 크게 개선될 수 있다. 건축자재와 가전 도료의 친환경 바람을 타고 유기용제가 필요 없

고 생산성이 우수한 분체도료와 UV도료에 힘을 주고 있다. 2017년 기준 UV도료를 포함한 특수도료

및 기타 부문 매출이 총 매출액에서 차지하는 비중은 45%에 이른다. 다만 단기 수익성 저하와 설비투

자 지속으로 재무안정성은 상대적으로 낮다. 음성공장 증설로 차입금이 늘어날 여지가 있다.

강남제비스코는 4사 중 가장 안정적인 재무구조를 자랑한다. 1천억원에 달하는 순현금을 보유 중이며,

강남화성, 강남케이피아이와 같은 우량 관계사에서 꾸준히 지분법이익이 발생하고 있다. 장부가치

724억원에 이르는 토지자산이 주가 향방에 큰 영향을 미칠 수 있다. 대규모 증설로 현금이 다소 소진

됐고, 지난해 자동차 고객사의 클레임이 매출에 악영향을 미칠 수 있다는 점이 불확실성으로 작용한다.

삼화페인트는 건축용 도료의 실적 민감도가 상대적으로 높다. 모바일 도료를 생산하는 베트남 법인의

폭발적인 성장에 힘입어 2012~2014년 중 높은 성장률을 시현했다. 그러나 이후 베트남 법인 매출

감소와 주력 사업부문인 건축용 도료 경쟁 심화로 4사 중 유일하게 2년 전 대비 매출액이 감소했다.

실적 개선을 위해서는 건축용 도료의 점유율 회복과 베트남 법인 정상화가 긴요하다. 어려운 환경에서

도 매출액의 4%를 R&D에 투입할 만큼 기술력에 공을 들이고 있다는 점이 역전의 발판이 될 수 있다.

도표 3. 4개 종합 도료사 투자지표 추이 (단위: 십억원, %, 배, 백만원)

기 업 시가총액 순자산 매출액 영업이익 순이익 영업

현금흐름

투자

현금흐름 배당금 부채비율

총부채

/EBITDA

매출채권

회전율

재고자산

회전율

인당

매출액

노루페인트 2016 175.0 276.5 478.9 31.2 9.5 44.5 25.8 4.1 106.4 8.1 3.4 8.9 601.7

2017 177.7 299.0 551.4 27.8 29.4 33.3 17.2 4.1 97.9 5.1 3.8 10.4 700.6

조광페인트 2016 145.3 183.3 188.7 16.7 18.2 18.2 6.6 2.6 37.7 2.8 3.6 5.7 430.8

2017 129.3 181.8 201.2 5.2 4.3 13.4 26.8 4.2 45.8 13.2 3.8 5.5 439.4

강남제비스코 2016 235.0 479.1 332.3 36.8 37.3 31.2 22.2 3.9 21.5 1.9 4.5 7.5 529.2

2017 243.4 498.3 342.4 12.3 22.0 32.8 75.9 3.6 23.1 4.0 4.6 7.4 534.2

삼화페인트 2016 251.6 295.7 482.2 18.9 13.7 10.2 25.5 10.6 78.0 6.4 4.0 5.6 522.4

2017 193.3 292.4 488.1 8.8 2.0 29.3 20.8 7.0 85.5 10.8 4.0 5.1 554.7

자료: 각 사, DB금융투자

도료 산업

DB Financial Investment

6

도료 산업은

본질적으로

성장산업

20년래 최악의

침체에 직면한

도료 산업

역경이

변화를

만들어낸다

II. 업황 점검: 경쟁의 끝이 보인다

원자재 가격 상승과 환경규제가 만들어내는 구조 변화

도료는 대부분의 산업에 중간재 형태로 투입되며, 따라서 도료 산업은 건설, 조선, 자동차 등 전방 산

업의 영향을 받는 경기연동 업종이라는 인식이 고착돼 있다. 그러나 지난 수십 년간 전방 산업들이 수

차례 부침을 겪은 동안에도 한국 도료 산업의 부가가치는 상대적으로 꾸준히 증가했다. 도료 수요는

특정 섹터에 편중되지 않고 경제 전반에서 고루 발생하며, B2B와 B2C에서 동시에 창출된다는 특성을

갖고 있다. 또한 기술 발전, 규제 강화 등으로 기존의 지배적 소재가 새로운 소재로 교체될 때도 도료

업계는 이런 트렌드 변화에 발맞춰 새로운 도료를 발굴해 왔다. 이는 도료 산업이 단기적으로 전방 산

업 업황에 영향을 받을지언정, 본질적으로는 ‘성장 산업’의 속성을 갖고 있음을 시사한다.

2018년 한국 도료 업계는 20년 만에 가장 어려운 시기를 나고 있다. 캐시카우 역할을 톡톡히 했던 선

박용 도료 수요가 급감하고 자동차 신차 도료 수요도 약해졌다. 2012년 이후 신규 성장동력으로 떠올

랐던 모바일 도료는 스마트폰 케이싱 소재가 플라스틱에서 금속으로 교체되면서 시장 규모가 현저히

축소됐다. 종합 도료사들은 해외법인과 공업용 도료 수요 부진을 만회하기 위해 건축용 도료에서 치열

한 경쟁을 벌이고 있다. 지난해부터 용제류, 첨가제류 등 원재료 가격이 가파르게 상승 중이지만, 주요

판매채널의 경쟁 심화로 원가 상승분을 제품 가격에 온전히 전가하지 못했다.

도료 산업의 장기 성장성을 믿는다면 이처럼 드물게 찾아오는 불황은 이 산업에 투자할 절호의 기회

가 될 것이다. 1996~1998년 도료 산업 출하액과 부가가치는 각각 17.7%, 30.9% 급감했지만, 불과

1년 만에 이전의 외형과 수익성을 회복했다. 같은 기간 도료 산업 종사자 수는 9,956명에서 7,763명

으로 줄어들었으나, 종사자 1인당 부가가치는 6,410만원에서 1억 380만원으로 60% 이상 증가했다.

한계에 몰린 기업들이 속출하면서 도료 업계가 점유율 경쟁을 멈추고 판가 인상을 시작했기 때문이다.

일시적으로 후퇴했던 전방 수요도 불과 2년 만에 회복됐다. 이번에도 유사한 흐름이 재현될 수 있다.

시장 재편의 촉매는 원자재 가격 상승과 환경 규제 강화, 도료의 친환경화/고급화 기조가 될 전망이다.

도표 4. 페인트는 성장 산업이다 도표 5. IMF 사태를 계기로 도료업 생산성 크게 개선

자료: 통계청 광업제조업조사, DB금융투자 자료: 통계청 광업제조업조사, DB금융투자

0

20

40

60

80

100

120

140

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

92 94 96 98 00 02 04 06

도료업 부가가치(좌)

도료업 종사자 1인당 부가가치(우)

(조원) (백만원)

0.0

0.5

1.0

1.5

2.0

2.5

3.0

0

1

2

3

4

5

6

00 02 04 06 08 10 12 14 16

백만

도료업 출하액(좌) 도료업 부가가치(좌)(조원) (조원)

DB Financial Investment

7 성장을 칠한다

공업용 도료는

과점시장,

건축용 도료는

경쟁시장

공업용 도료

수요 부진을

건축용 도료가

메운다

경쟁 심화로

원재료 가격

전가 지연

한국 도료 산업이 직면한 난관: 경쟁 심화와 원재료 가격 상승

2016년 출하액 기준 한국 도료시장 규모는 약 5.6조원이다. KCC, 삼화페인트, 노루페인트, 강남제비

스코, 조광페인트 등 5개 종합 도료사가 약 80%의 점유율을 차지하는 과점시장이다. 종합 도료사들은

계열사 및 대형 수요처와의 거래 관계를 기반으로 선박, 자동차, 철강 등 기술 집약적인 공업용 도료

시장에서 절대 우위를 보유하고 있다. 반면 범용 제품인 건축용 도료 시장에서는 상기 5대 종합 도료

사와 종업원 수 100명 미만의 160여 개 중소기업들이 치열하게 경쟁 중이다. 이는 한국 도료시장이

과점시장과 경쟁시장의 속성을 동시에 갖고 있음을 시사한다.

2017년 기준 한국 도료 생산량은 106.2만㎘에 달한다. 주택 시장과 연계된 건축/바닥재/목공 도료가

전체 생산량의 약 28%를 차지한다. 철강(17%), 자동차(15%), 선박(12%)이 그 뒤를 잇고 있다. 최근 3

년간 생산량이 가장 빠르게 증가했던 제품군은 건축 및 바닥재용 도료로, 주택 경기 호조에 힘입어 연

평균 4.2%의 생산량 증가율을 기록했다. 철강용 도료는 가전향 컬러강판 수요 증가로 연평균 2.6% 생

산량이 늘어났다. 반면 선박용 도료 생산량은 조선사 건조물량 감소로 연평균 8.5% 급감했다. 전체적

으로 볼 때, 선박/플라스틱 등 공업용 도료의 수요 부진을 건축용 도료가 메우는 형국이다.

도표 6. 2017년 한국 용도별 도료 생산량 비중 도표 7. 한국 용도별 도로 생산량 추이

0

50

100

150

200

250

300

350

94 96 98 00 02 04 06 08 10 12 14 16

건축/바닥방수/목공 자동차

선박 금속

중방식 IT/플라스틱

(천㎘)

자료: 한국 페인트잉크공업협동조합, DB금융투자 자료: 한국 페인트잉크공업협동조합, DB금융투자

전통적으로 도료 산업의 원재료 의존도는 매우 높다. 2016년 기준 원재료 구매비가 전체 출하액의 약

62%를 구성하고 있다, 원재료 대부분이 석유화학 제품에서 파생되므로 국제유가와 환율 변동이 생산

원가에 절대적인 영향을 미친다. 안료, 수지, 용제, 첨가제 등 주요 원재료 가격은 원유 시장이 반등을

시작한 2017년부터 지속 상승 중이다. 지난 겨울에는 중국 정부의 주요 도시 스모그 억제 대책 시행

과 함께 중국에 공급을 크게 의존하는 안료류(TiO2)와 용제류가 급등했다. UV도료 등 고부가가치 제품

군에 투입되는 모노머류의 가격 상승 폭도 매우 가파르다. 국내외 휘발성유기화합물(Volatile Organic

Compounds, 이하 VOCs) 규제 강화로 값비싼 첨가제 투입이 늘어난 것도 도료사 원가에 부담을 주고

있다. 반면 도료사들의 판가 전가는 원활하지 못했다. 고마진 제품인 공업용 도료 수요가 전반적으로

둔화되고 건축용 도료 시장에서 경쟁이 심화된 영향이다.

건축/바닥재

26%

자동차

15%

선박

12%

철강

17%IT/플라스틱

3%

목공

2%

중방식

3%

도료표지용

7%기타

15%

도료 산업

DB Financial Investment

8

도표 8. 수지류 월간 가격변동 추이 도표 9. 모노머류 월간 가격변동 추이

자료: 한국은행 생산자물가조사, DB금융투자 자료: 한국은행 생산자물가조사, DB금융투자

도표 10. 안료류 월간 가격변동 추이 도표 11. 용제 및 첨가제류 월간 가격변동 추이

자료: 한국은행 생산자물가조사, DB금융투자 자료: 한국은행 생산자물가조사, DB금융투자

도표 12. 반면 주요 도료제품 인상 폭은 미미한 상황

자료: 한국은행 생산자물가조사, DB금융투자

40

60

80

100

120

140

160

06 08 10 12 14 16 18

에폭시 수지 폴리에스터 수지

폴리우레탄 수지

(2010년=100)

40

60

80

100

120

140

06 08 10 12 14 16 18

유성페인트 수성페인트 우레탄도료 에폭시 도료(2010년=100)

40

60

80

100

120

140

06 08 10 12 14 16 18

아크릴레이트 이소시아네이트(MDI)(2010년=100)

40

60

80

100

120

140

06 08 10 12 14 16 18

아세톤 신너

계면활성제 가소제

(2010년=100)

40

60

80

100

120

140

160

06 08 10 12 14 16 18

이산화이타늄 안료(2010년=100)

DB Financial Investment

9 성장을 칠한다

도료 수익성과

유가의 관계는

비선형적이다

잃어버린 가격

결정권 회복 중

하반기 유가

상승 추세는

진정될 것

잃어버린 가격 결정권 회복

단기적으로 보면 도료사 수익성이 국제유가에 크게 영향을 받는다는 것을 부인할 수는 없다. 그러나

길게 보면 양자의 관계는 선형적이지 않다. 실제로 국제유가가 상승했던 2010~2014년 종합 도료사

순이익은 꾸준히 성장한 반면, 유가가 크게 하락한 2016년 순이익은 오히려 감소했다. 이런 불일치가

나타나는 몇 가지 이유가 있다. ①도료 가격의 변동성에 비해 유가의 변동성이 현저히 크다. ②원가

상승분의 전가는 시차를 두고 점진적으로 이뤄진다. ③유가가 하락하면 도료사 제조원가는 줄어들지

만 선박 등 일부 전방산업 수요도 함께 저하된다. 이렇게 볼 때 도료사 수익성을 유가 변동에 일대일

로 대응시키는 일반적인 생각은 잘못된 것일 수 있다.

우리는 2014~2016년 유가 급락이 궁극적으로 도료사의 인플레이션 대처 능력을 떨어뜨리는 결과를

가져왔다고 판단한다. 전방수요가 지지되지 않는 가운데 나타나는 원가 하락은 공급자간 점유율 경쟁

을 초래하기 쉬우며, 이어지는 원가 반등에 제품 가격을 인상하기 어렵게 만든다. 유가 반등으로 주요

원재료 가격이 크게 상승했음에도 아직까지 종합 도료사들이 비용 전가에 어려움을 겪는 이유가 여기

에 있다. 한 번 잃어버린 가격 결정권을 되찾기 위해서는 생각보다 긴 시간이 필요하다. 다행스럽게도

올해 하반기 들어 전방수요 회복과 고부가가치 제품 판매 증가에 힘입어 종합 도료사 가격 결정권이

회복되고 있다.

당사는 하반기 국제유가의 상승 흐름이 진정될 것으로 예상한다. 이란 원유 수출 제재와 베네수엘라,

리비아 등의 비자발적인 생산량 감소가 불확실성으로 남아 있지만, 잉여 생산능력을 갖춘 미국, 사우

디, 러시아의 증산이 유가 상방을 제한할 것이다. 반면 지난 2년간 유가 레벨이 높아지면서 도료 산업

의 전방수요는 빠르게 개선되고 있다. 도료사들이 역점을 두고 있는 친환경 도료, 고기능성 도료 매출

성장세도 견고하다. 이는 지금부터 종합 도료사들이 점유율 경쟁에서 비용 전가로 전략을 전환할 토대

가 마련됐다는 것을 시사한다.

도표 13. 유가와 도료사 수익성은 선형적으로 대응되지 않음 도표 14. IEA, 올해와 내년 원유 초과공급 예상

60

65

70

75

80

85

90

95

100

105

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

96 98 00 02 04 06 08 10 12 14 16 18

수급균형(우)

전세계 석유 공급(우)

전세계 석유 소비(우)

(백만B/d) (백만B/d)

자료: Bloomberg, DB금융투자 자료: IEA, DB금융투자

0

20

40

60

80

100

120

140

0

20

40

60

80

100

120

06 07 08 09 10 11 12 13 14 15 16 17 18

연평균 두바이유 가격(좌)

종합 도료사 4사 합산 순이익(우)

(달러/배럴) (십억원)

도료 산업

DB Financial Investment

10

도료 산업의

주된 해자는

전환비용

그러나 B2C의

전환비용

해자는

강하지 않음

새로운 해자로

등장한

‘기술력’

‘기술력’이 곧 경쟁력

도료 산업의 경쟁우위는 주로 전환비용에서 발생한다. 현재 이용 중인 상품이나 서비스를 다른 회사의

것으로 교체할 때에는 언제나 비용이 들기 마련이다. 따라서 거래처를 교체해서 얻는 편익이 전환비용

보다 현저히 크지 않으면 고객은 거래회사를 교체하지 않을 것이다. 이러한 전환비용은 주로 B2C보다

B2B 시장에서 크게 나타난다. B2B의 경우 대체로 상품 제공사와 고객사의 업무 프로세스가 긴밀하게

통합되며, 거래처를 교체하면 높은 전환비용을 감수해야 하기 때문이다. 도료 산업에서 전환비용이 크

게 발생하는 제품으로는 자동차 신차용 도료와 철강용 도료를 들 수 있다. 또한 엄격한 품질 인증을

필요로 하는 선박용 도료 역시 높은 전환비용을 감수해야 하는 제품에 속한다.

반면 덩치가 가장 큰 건축용 도료 시장에서는 다수의 생산자와 다수의 소비자가 경쟁하는 시장이기에

강한 해자가 구축되기 어렵다. 제품들 간의 차별화 폭이 작고 고객이 거래처를 교체했을 때의 페널티

도 크지 않아 전환비용이 낮은 까닭이다. ‘단종업체’라고 불리는 도장 전문 건설사와 전국 800여개에

이르는 복수 대리점들은 도료사들과 장기간 거래를 유지하고 있으나, 이들과 도료사의 관계는 자동차,

조선, 철강 기업들과의 관계에 비해 다소 느슨한 편이다. 이에 도료사들은 외국 유명 도료사와의 제휴

로 브랜드 가치를 끌어올리거나, 인테리어 사업을 내재화해 판매채널을 강화하거나, 공정 개선으로 생

산비용을 떨어뜨리는 식으로 내부 해자를 강화하는 전략을 주로 구사하고 있다.

흥미롭게도 극도로 경쟁적인 건축용 도료 시장에서 지난 수년간 종합 도료사의 점유율은 빠르게 상승

했다. 5대 종합 도료사가 전체 건축용 도료 시장에서 차지하는 비중은 2012년 57%에서 2016년

80%로 높아졌다. 여기에는 원가 상승이라는 외부적 요인뿐 아니라 종합 도료사들의 내부적 해자 강화

노력도 큰 영향을 미쳤다. 건설경기 부진과 고유가로 일반 건축용 도료의 마진율이 축소된 가운데, 고

마진 제품인 방수/바닥재 도료 시장에서 수익성을 방어할 수 있는 기업과 그렇지 못한 기업 간의 점유

율 격차가 확대됐다. 건축자재에 대한 환경규제 강화로 친환경도료 생산을 위한 R&D 및 설비투자 부

담이 확대된 것 또한 투자 여력이 부족한 중소 도료사의 입지를 좁아지게 만든 요인이었다.

도표 15. 건축용 도료 점유율: 2008년 도표 16. 건축용 도료 점유율: 2012년 도표 17. 건축용 도료 점유율: 2016년

자료: 언론 종합, DB금융투자 주: 출하량 기준

삼화

23%

KCC

20%

노루

8%강남

4%조광

3%

기타

42%

삼화

28%

KCC

18%

노루

5%

강남

3%조광

3%

기타

43%

삼화

24%

KCC

22%노루

19%

강남

11%

조광

4%

기타

20%

DB Financial Investment

11 성장을 칠한다

도료 산업의

환경규제는

VOCs에 집중

건축자재

사전적합확인제

도입

자동차

보수도료는

아직 유용성

도료에 의존

2020년 이후

더 타이트해질

VOCs 기준

휘발성유기화합물(VOCs) 규제 강화가 도료 산업에 미칠 영향

도료 산업에 대한 국내외 환경 규제는 꾸준히 강화되고 있다. 특히 도료를 구성하는 네 가지 성분(전

색제, 안료, 용제, 첨가제) 중 인체에 해롭고 여름철 광화학 오존오염을 발생시키는 VOCs 37종이 다량

포함된 용제류에 규제가 집중된다. 환경부는 대기환경보전법, 실내공기질관리법 등에 의거해 규제 대

상 도료인 건축용, 자동차 보수용, 도로표지용, 공업용(선박, 강교 등) 도료에 VOCs 함유 기준을 설정

하고 있다. 방지시설이 설치된 사업장에서 사용되는 중방식용, 탱크용, 플랜트용, PCM용, 금속용, 제관

용 도료에는 VOCs 규제가 적용되지 않으며, 자동차 신차용 도료는 자동차관리법상 신규제작자동차

실내공기질 관리기준으로 별도 규제된다.

건축용 도료에 대해서는 2016년 11월 별도의 건축자재 사전적합 확인제도가 도입됐다. 도료를 비롯

한 벽지, 바닥재, 접착제, 실란트, 퍼티, 목질판상제품 등 7종에 대해 이전에는 국립환경과학원이 유통

중인 건축자재를 사후 표본조사한 후 총휘발성유기화합물(TVOCs) 기준을 초과한 건축자재의 사용을

제한했다. 그러나 2017년 1월부터는 건축자재 제조·수입업자가 사용자에게 건축자재를 공급하기 전

에 직접 비용을 들여 민간 시험기관에서 TVOCs 기준적합 여부를 확인 받아야 한다. 또한 이전에는

법적 의무가 사용자(시설 설치자)에게만 부과됐으나, 2017년 이후에는 건축자재 제조·수입업자에게

도 법적 의무가 부과된다. 올해 초 일부 TVOCs 기준적합 판정을 받은 제품들 중 2종에서 기준초과

사례가 발견됨에 따라, 사전검사에서 합격한 자재도 사후 기준위반이 확인되면 인증을 취소할 수 있도

록 하는 개정령안이 입법 예고된 상태다.

수성화, 친환경화가 비교적 빠르게 진행되고 있는 건축용 도료 시장과 달리, 자동차 보수용 도료 시장

은 여전히 유용성 도료가 주를 이루고 있다. 수용성 보수도료는 작업성이 상대적으로 나쁘고 동결 방

지와 건조 시간 단축을 위한 설비가 필요하다. 신차용 도료의 경우 일부 기업들을 제외하면 이미 수성

화가 완료된 상태이고, 현대기아차 및 수입차 직영 서비스센터 역시 수용성 도료를 사용 중이다. 반면

전국 약 3,500곳에 달하는 공업사들은 여전히 수용성 도료를 거의 사용하지 않고, 면제용제를 이용한

유용성 도료에 의존하는 것으로 알려져 있다.

오는 2020년 도료의 VOCs 함유 기준은 더욱 타이트해질 것으로 보인다. 2013년 대기환경보전법 시

행규칙 개정에 따라 환경부는 5년 단위로 도료의 VOCs 함유 기준을 수립해야 한다. 환경부 연구용역

을 받아 광운대학교 산학협력단과 ㈜에코씨앤에이가 공동 수행한 『2020년 이후 도료 VOCs 함유기

준 설정 등에 관한 연구II』에서는 도료의 VOCs 발생량을 2015년 대비 13.2%~19.6% 삭감하는 방

안을 제안하고 있다. 이에 따르면 현재 수용성 도료로의 전환이 저조한 자동차 보수용 도료와 공업용

도료의 삭감 폭이 가장 클 것으로 예상된다.

도표 18. 건축용 도료 사전적합확인제도 관리물질별 기준 (단위: ㎎/㎡·h)

구분 포름알데히드 톨루엔 TVOCs

기준치 0.02 0.08 2.5

자료: 환경부, DB금융투자

도료 산업

DB Financial Investment

12

친환경 도료

비중 확대는

비용증가 초래

설비투자와

R&D 여력 갖춘

종합 도료사

경쟁우위 상승

VOCs 발생량을 줄이는 가장 확실한 방법은 벤젠, 톨루엔 같은 유기화합물을 용제로 사용하는 유용성

도료를 물을 용제로 사용하는 수용성 도료, 혹은 용제를 사용하지 않는 도료로 전환하는 것이다. 그러

나 이를 위해서는 주로 유기화합물로 구성된 전색제(수지)가 물에 섞이도록 하기 위해 계면활성제를

투입하거나, VOCs에 포함되지 않는 면제용제를 사용해야 한다. 계면활성제로 인한 도막의 특성 저하

를 줄이고 작업성을 개선하기 위한 첨가제 투입 및 기술 개발도 필요하다. 또한 동절기에 얼어붙기 쉬

운 수용성 도료에 적합한 운송·보관 설비를 마련해야 하며, 품질 보증을 위한 검사 비용도 증가한다.

즉, 친환경 도료 생산 비중이 높아지면 그만큼 도료 업체의 생산비용과 투자비용은 상승하게 된다.

친환경 도료로의 전환이 가속화될수록 도료 가격은 상승하고 강력한 유통망과 설비투자와 R&D 여력

을 갖춘 5개 종합 도료사의 경쟁우위는 더욱 높아질 것이다. 건축용 도료 시장에서 각사는 친환경 건

축도료 브랜드 라인업을 확장하고 직영 전시장과 조색 시스템 구축을 통해 매출 증대를 꾀하고 있다.

공업용 도료 시장에서는 분체도료, UV도료 등 용제를 사용하지 않는 제품 비중이 확대되는 추세다. 새

로운 격전지가 될 분야는 자동차 보수도료 시장이 될 전망이다. 전국 3,500여 곳에 이르는 영세 공업

사들이 초기 설비투자가 필요한 수용성 도료로의 전환을 꺼리고 있으나, 2020년 이후 보수도료에 대

한 VOCs 함유기준이 강화되면 보수도료 시장도 수용화가 빠르게 진전될 가능성이 크다.

도표 20. 친환경도료 점유율 지속 확대 도표 21. 용제가 필요 없는 조광페인트 분체도료 ‘파우락’

자료: 한국 페인트잉크공업협동조합, DB금융투자 자료: 조광페인트, DB금융투자

도표 19. 2015년 용도분류별 도료 생산량 및 VOCs 발생 추정량 (단위: 톤)

용도분류 15년 도료

생산량

15년 VOCs

발생 추정량

20년 VOCs 함유기준 1안 20년 VOCs함유기준 2안

삭감 예상량 삭감비율(%) 삭감 예상량 삭감비율(%)

규제도료 593,019 182,820 18,741 10.3 31,941 17.5

- 건축용 387,049 75,530 3,783 5 12,940 17.1

- 자동차 보수용 31,405 18,299 3,823 20.9 3,824 20.9

- 도로표지용 18,414 7,495 406 5.4 4,450 59.4

- 공업용(선박, 강교) 156,151 81,496 10,728 13.2 10,727 13.2

규제도료 중 사각지대 462,410 21,611 8,173 37.8 8,174 37.8

계 1,055,429 204,431 26,914 13.2 40,115 19.6

자료: 광운대학교 산학협력단/㈜에코씨앤에이 『2020년 이후 도료 VOCs 함유기준 설정 등에 관한 연구II』, DB금융투자

0

5

10

15

20

25

0

50

100

150

200

250

94 96 98 00 02 04 06 08 10 12 14 16

수계/분체 도료 생산량(좌)

수계/분체 도료 점유율(우)

(천㎘) (%)

DB Financial Investment

13 성장을 칠한다

IT 수요 위축.

건자재, 자동차

수요는 고성장

UV도료에 힘을

싣고 있는

조광페인트

UV도료, 만개하는 신시장에 대응

도료의 VOCs 함유량을 줄이려는 노력은 도료 시장 전반에서 확산되고 있다. 유기용제 사용을 줄일

수 있는 기술로는 분체도료, 수계도료, 하이솔리드도료, UV도료 등이 있다. 이 중 UV도료의 성장 잠재

력이 가장 높다고 평가된다. UV도료는 자외선램프와 전자빔으로 빛을 가해 경화시키는 도료를 의미한

다. UV도료는 열로 경화를 시키는 일반도료에 비해 에너지를 절감할 수 있고, 열에 약한 목재, PVC,

제지 등에 적용이 용이하며, 반응이 순간적으로 이뤄져 생산성이 뛰어나다는 장점을 갖는다. 반면 가

격이 높고, 컬러 표현이 제한되며, 굴곡이 있는 표면에는 적용이 어렵다.

국내 UV도료 시장 규모를 정확하게 파악하기는 어려우나, 전세계 도료 시장에서 UV도료의 점유율이

2.5%~2.7%임을 감안하면 약 1,500억원 대의 시장으로 추정된다. 긁힘에 강하고 광택이 우수한 특성

을 갖고 있어 오래 전부터 가구 도장에 널리 활용됐으며, 모바일 기기, 가전, 건자재(PVC상재), 자동차

내외장재, 화장품 용기 등으로 적용 분야가 빠르게 확대되고 있다. 많은 장점에도 불구하고 지난 2년

간은 모바일 기기 소재가 플라스틱에서 금속, 유리 등으로 다변화된 영향으로 시장 규모가 축소됐다.

반면 모바일 기기를 제외한 PVC상재, 자동차 내외장재 등의 시장은 성장을 이어가고 있다.

종합 도료사 중 UV도료에서 가장 두각을 나타내는 기업은 조광페인트다. 동사는 국내 UV도료 1위 업

체로, 유비락(목공용), 유비프락(플라스틱용) 등의 라인업을 갖추고 있다. 장판, 마루 등에 쓰이는 PVC

상재, 전기전자재료 등에서 높은 성장률을 시현 중인 것으로 추정된다. 동사는 356억원을 들여 연말까

지 음성공장 설비 증설을 계획 중이며, 이를 통해 UV도료, 분체도료 등 주요 제품군의 생산능력을

20% 이상 확대하는 것을 목표로 하고 있다.

도표 22. 열 대신 자외선으로 도료를 경화시키는 UV도료 도표 23. 조광페인트 기타도료 부문 매출 큰 폭 신장

자료: 유하이텍, DB금융투자 자료: 조광페인트, DB금융투자

VOCs 배출이

적고 생산성이

뛰어난 UV도료

0

20

40

60

80

100

0

5

10

15

20

25

30

06 07 08 09 10 11 12 13 14 15 16 17

조광페인트 기타도료 매출 물량(좌)

조광페인트 기타도료 매출액(우)

(천㎘) (십억원)

도료 산업

DB Financial Investment

14

III. 전방수요 점검: 친환경과 고부가가치화

1. 건설 시장: 의외로 견고하다

낮지만 꾸준한 성장성

2001년 이후 건축용 도료시장의 CAGR은 2.6%이다. 가격이 아닌 물량 측면에서 낮지만 꾸준한 성장

을 지속하고 있는 시장이다. 건축착공면적이 늘어나고 건설현장이 많아지는 시기에 건축용 도료 시장

이 커지는 것은 당연하지만(07~08년, 15~17년), 그 시기를 제외하더라도 꾸준한 성장세를 유지하고

있는 점은 특이하다고 볼 수 있다. 당사는 건축용 도료 시장이 견조한 성장세를 유지하는 이유를 두

가지로 보고 있다. 하나는 아파트 이외에 비주거용 건축 시장이 60% 이상 차지하고 있기 때문에 아파

트 분양시장의 변동성이 도료시장에 미치는 영향이 제한적이고, 다른 하나는 건축물 유지보수를 위한

재도장 시장이 커지고 있기 때문이다.

도표 24. 도료에서 건설용 비중은 1/3 수준 도표 25. 착공면적에 비해 변동성이 낮은 도료 생산량

자료: 한국 페인트잉크공업협동조합, DB금융투자 자료: 국토교통부, 한국 페인트잉크공업협동조합, DB금융투자

아파트 외에 상업용 건축물 시장도 건자재업체에는 중요한 변수

건설현장에서 도료의 쓰임새를 생각해보면 아파트 외벽 도장작업이 가장 먼저 떠오르게 마련이다. 따

라서 건설(건축)용 도료 시장에서 가장 중요한 수요처는 아파트 현장일 것으로 추정하게 된다. 하지만

시멘트, 레미콘 등과 마찬가지로 아파트 시장은 건자재 수요처 중 하나에 불과하다. 아파트 수요만을

생각해보면 15년 이례적인 아파트 분양 공급 과잉(52만 세대) 이후 17년에 아파트 분양이 급감(32만

세대)했기 때문에 도료 수요도 급감했을 것으로 추정된다. 하지만 현실은 그렇지 않다.

페인트 수요와 직접적인 관계가 있는 건축착공면적에서 주거용(일반적으로는 아파트)이 차지하는 비중

은 30~40% 수준에 불과하다. 상업용과 공업용 건축물 비중을 간과해서는 안 된다. 주거용 건축물에

비해 변동성이 낮은 비주거용 건축물 시장이 있기 때문에 페인트 수요의 변동성이 아파트의 그것만큼

크지 않다.

01년 이후

건축용도료시장

CAGR 2.6%

건축용

도료시장이

견조한 두 가지

이유

0

5

10

15

20

25

30

35

0

50

100

150

200

250

300

350

94 96 98 00 02 04 06 08 10 12 14 16

건축용/바닥재용/목공용 도료 생산량(좌)

점유율(우)

(천㎘) (%)

아파트만이

건축물은

아니다

비주거용

건축물이

수요 변동성을

낮춘다

0

50

100

150

200

250

300

350

0

50

100

150

200

04 05 06 07 08 09 10 11 12 13 14 15 16 17

건축 착공면적(좌)

건축용 도료 생산량(우)

(천㎘)(백만㎡)

DB Financial Investment

15 성장을 칠한다

2015~2016년 아파트 분양 급증(2년간 97만 세대 분양)으로 인해 건축착공면적도 16년초까지 크게

늘어났던 것은 사실이다. 따라서 그 이후 2년간 건축착공면적은 감소세를 유지할 수 밖에 없었다. 16

년 하반기 이후 부동산 규제가 강화되면서 아파트 신규분양물량이 감소하기 시작했고, 특히 2017년

아파트 신규분양물량은 32만세대로 급감했다. 아파트 분양 이월물량이 늘어나면서 부동산 규제가 여

전히 강력함에도 불구하고 18년 상반기부터 다시 아파트 분양물량이 전년대비 증가하기 시작했고, 이

는 건축착공면적에서도 드러난다. 선행지표 개선 효과로 18년 하반기부터 건축용 도료의 출하량이 다

시 늘어날 것으로 전망된다.

아파트가 노후화될수록 아파트 재도장시장 규모 확대

건축물이 노후화되면서 유지보수에 대한 수요가 늘어나기 마련이다. 건축물의 노후화를 늦추기 위해,

그리고 미(美)적인 가치를 높이기 위해(부동산 가치의 상승을 위해) 준공 이후 5년 이후부터 재도장이

필요하게 된다. 일반적으로 준공 10년 이후부터 재도장의 필요성이 증가한다.

아파트가 노후화되면서 리모델링, 재건축의 필요성이 대두되는데 이에 앞서 재도장의 필요성이 커진다.

18년 현재 전체 아파트에서 준공한지 10년이 넘어서는 아파트의 비중이 74%를 넘어서고 있고, 늘어

나는 노후화 아파트 수에 비해 리모델링 및 재건축 속도가 따라오지 못하고 있기 때문에 노후화 아파

트의 비중이 점차 늘어나고 있다. 2000년에는 10년 이상 아파트 비중이 전체 아파트의 23% 수준이

었던 반면 2010년에는 60.6%, 2018년에는 74.1%로 상승했다. 그만큼 재도장 시장이 커지고 있으며

건축용 도료 시장이 꾸준히 성장하는 하나의 원인이 되고 있다.

도표 26. 2018년 상반기 건축착공면적 반등 도표 27. 노후아파트의 증가, 재도장 시장 규모 확대

0

2

4

6

8

10

12

14

04 06 08 10 12 14 16 18

건축착공면적 12mma(백만㎡)

자료: 국토교통부, DB금융투자 자료: 부동산114, DB금융투자

2H18부터 다시

건축용 도료

출하량 증가

유지보수가

필요한 아파트

증가

0

20

40

60

80

0

2

4

6

8

10

12

00 02 04 06 08 10 12 14 16 18

(%)(백만세대) 재고아파트 수(좌)

10년이상 아파트 수(좌)

비중(우)

도료 산업

DB Financial Investment

16

2. 조선 시장: 바닥은 이미 지났다

2018년 하반기 선박용 도료 수요 회복 전망

선박용 도료 시장은 2017년 기준 한국 전체 도료 생산량의 약 12%를 차지한다. 선박용 도료는 혹독

한 환경에서도 방청성, 방오성, 내후성 등의 도막 특성을 유지해야 하기에 높은 기술력과 까다로운 인

증 절차를 요한다. 또한 해외 선주들은 국제적으로 인지도가 높은 기업들을 선호하므로, 시장 진입장

벽이 매우 높다. 선박용 도료는 신조 원가의 약 3~4%를 구성한다. 따라서 한국 연간 신규수주 규모

를 200억 달러로 가정할 경우 신조 도료 시장 규모는 6억~8억 달러가 된다. 재도장 시장이 신조 도

료 시장의 절반 정도(75:25)임을 감안할 때, 한국 선박 도료 시장은 1조원 내외 규모로 추산된다.

KCC, IPK(노루홀딩스-악조노벨 합작), 조광요턴(조광페인트-요턴 합작), PPGSSC, 츄고쿠삼화(삼화페

인트-츄고쿠 페인트 합작), 헴펠코리아 등 6개사가 선박용 도료 시장을 과점하고 있다. 정확한 시장

규모가 파악되지 않기에 업체별 점유율 구성 역시 확인이 쉽지 않다. 다만 2014년 NICE신용평가의

도료 산업 분석자료에 따르면, KCC(24.7%), 조광요턴(20.3%), IPK(19.8%) 3사가 60% 이상의 점유율을

차지하는 것으로 추정된다. 선박용 도료 실적을 분리 공개하지 않는 KCC를 제외한 5개사 합산 매출

액은 2015년 9,513억원에서 2017년 5,904억원으로 40% 가까이 감소한 상태다.

물량 관점에서 볼 때 2017년 한국 조선 시장은 최악의 한 해를 보냈다. 선박 수주잔고는 2014년

3,539만CGT에서 2017년 2,068만CGT로 절반 가까이 감소했다. 조선 경기에 연동될 수밖에 없는 선

박용 도료 출하량 역시 같은 기간 연평균 8.5% 역신장했다. 다만 한 가지 큰 위안은 선박 신규수주가

지난해부터 살아나고 있다는 점이다. 당사는 올해 한국 조선사 신규수주 총액을 전년대비 20억 달러

이상 증가한 250억 달러로 추산한다. 평균 18개월이 소요되는 선박 건조 과정에서 도료는 중간 단계

부터 사용된다는 점을 감안할 때, 상반기까지는 수요 부진이 지속됐을 것으로 판단한다. 그러나 하반

기에는 지난해 수주 받은 신조 물량의 도료 사용이 이뤄지며 본격적인 수요 회복이 나타날 것이다.

한편 선박용 도료 시장에도 VOCs 규제가 적용된다. 환경부는 2015년 1월 1일 이후 건조계약을 맺은 선박

및 해상구조물에 사용되는 도료 8종에 대해 용도별 VOCs 함유 기준치를 설정하고 있다. 도료 업계는 VOCs

함유 기준에 포함되지 않는 면제 용제를 사용하는 방식으로 규제에 대응해 왔다. 그러나 2020년 이후

VOCs 기준이 추가로 강화될 경우, 선박용 도료 시장에서도 유기용제 사용량을 줄인 친환경 도료로의 전환

이 불가피해질 것으로 예상한다.

도표 28. 주요 도료사 선박용 도료 부문 실적 추이 (단위: 십억원)

구 분 법인명 매출액 당기순이익

12 13 14 15 16 17 12 13 14 15 16 17

노루페인트 IPK 321.9 329.0 297.8 354.1 327.9 219.2 48.2 50.4 37.5 52.2 54.8 24.9

조광페인트 조광요턴 237.8 186.9 173.2 219.6 191.4 121.1 24.4 13.9 9.5 11.6 10.3 -2.3

PPGSSC 258.2 186.1 183.4 192.5 154.1 141.1 15.6 12.0 5.7 8.6 3.0 1.4

삼화페인트 츄고쿠삼화 91.5 99.0 118.7 152.1 113.0 63.3 2.0 3.8 5.1 3.0 5.3 0.2

함펠코리아 70.1 71.1 53.5 33.0 53.3 45.7 5.0 4.6 4.5 2.9 3.5 -2.9

계 979.5 872.1 826.5 951.3 839.6 590.4 95.2 84.7 62.2 78.3 76.9 21.3

자료: 각 사, DB금융투자 주: KCC는 선박도료 매출을 공개하지 않아 제외

진입장벽이

높은

선박도료 시장

5개사 선박용

도료 매출 40%

가까이 감소

2017년 수주분

올해 하반기

선박용 도료

매출 반영

선박용 도료도

친환경 전환

불가피

DB Financial Investment

17 성장을 칠한다

도표 29. 선박용 도료 출하량은 선박 건조량과 동행 도표 30. 선박 신규수주 2017년부터 회복

자료: Clarksons, DB금융투자 자료: Clarksons, DB금융투자

도표 31. 환경부 선박용 도료 VOCs 함유 기준 (단위: g/L)

구 분 2015년 2020년 이후

산업계 의견 1안 2안

방오도료 500 450 450 450

방오도료(유기주석 미함유) 450 450 450 450

방청도료(1액형) 550 450 510 500

방청도료(다액형) 550 350 500 450

마감도료(1액형) 500 400 450 450

마감도료(다액형) 500 400 450 450

발라스트(유니버셜프라이머 400 320 380 340

메인 프라이머(무기 징크프라이머) 600 560 550 550

자료: 광운대학교 산학협력단/㈜에코씨앤에이 『2020년 이후 도료 VOCs 함유기준 설정 등에 관한 연구II』, DB금융투자

0

50

100

150

200

0

5

10

15

20

25

30

35

40

98 00 02 04 06 08 10 12 14 16 18

한국 선박 건조량(좌)

선박용 도료 출하량(우)

(백만CGT) (천㎘)

0

20

40

60

80

100

120

0

10

20

30

40

50

60

70

80

98 00 02 04 06 08 10 12 14 16 18

한국 선박 수주잔고(좌)

한국 선박 신규수주(우)

(백만CGT) (백만달러)

도료 산업

DB Financial Investment

18

3. 자동차 시장: 보수 도료 시장의 높은 성장성

신차용 도료는 정체, 보수용 도료는 꾸준한 성장

자동차용 도료는 한국 전체 도료 생산량의 약 15%를 구성한다. 선박 및 플라스틱 도료 시장이 전방

산업 부진과 국내 제조업 설비의 해외 이전으로 역성장 중인 것과 달리, 자동차용 도료 수요는 꾸준히

증가하고 있다. 신차용 도료의 수요 정체를 보수용 도료 시장의 성장이 상쇄하고 있기 때문이다. 지난

3년간 신차용 도료 생산량 증가율은 연평균 1.5%, 보수용 도료 생산량 증가율은 연평균 3.2%였다. 국

내 자동차 시장의 저성장과 GM대우 생산차질 등을 고려할 때, 향후에도 신차용 도료 수요가 크게 성

장하기는 어렵다. 반면 보수용 도료 시장의 경우 2010년 이후 수입차 판매량이 급증한 데 힘입어 지

속적인 성장을 시현할 가능성이 크다.

도표 32. 신차용 도료는 정체, 보수용 도료는 성장 도표 33. 수입차용 고급 보수 도료 시장 확대 가능성

자료: 한국 페인트잉크공업협동조합, DB금융투자 자료: 통계청, DB금융투자

국내 자동차 생산량은 2011년 466만대를 기록한 후 정체되고 있다. 2017년 생산량은 GM대우 조업

중단 등으로 인해 411만대에 그쳤다. 다만 신차용 도료 생산법인인 노루오토코팅, 노루비케미칼, KNK

코팅스 등은 선박용 도료 생산법인 대비 상대적으로 매출이 견고하게 유지되고 있다. 이는 GM대우,

르노삼성 등 외국 기업 도료를 사용하는 자동차 회사들이 신차 생산량 감소를 주도했고, 국내 도료사

들의 주 거래처인 현대차, 기아차, 쌍용차는 오히려 생산량이 증가한 데 기인한다. 향후에도 국내 도료

사의 신차 도료 수요는 줄어들기보다는 정체 상태를 유지할 것으로 예상한다.

도표 34. 주요 도료사 신차용 도료 부문 실적 추이 (단위: 십억원)

구 분 법인명 매출액 당기순이익

12 13 14 15 16 17 12 13 14 15 16 17

노루홀딩스 노루오토코팅 138.0 140.6 160.6 163.3 150.5 162.1 41.9 9.5 12.7 13.5 9.4 8.4

노루비케미칼 90.7 100.3 113.8 118.6 92.4 100.5 1.3 8.1 10.1 11.1 11.5 10.2

강남제비스코 KNK코팅스 46.7 49.7 51.7 51.3 51.4 53.2 3.7 5.5 7.9 8.1 6.6 -2.8

계 275.4 290.6 326.1 333.2 294.3 315.8 46.9 23.1 30.7 32.7 27.5 15.8

자료: 각 사, DB금융투자 주: KCC, 피피지코리아, BASF 등은 자동차 도료 부문 실적을 공개하지 않음

0

5

10

15

20

25

30

35

0

20

40

60

80

100

120

140

94 96 98 00 02 04 06 08 10 12 14 16

신차용 도료 생산량(좌)

보수용 도료 생산량(우)

(천㎘) (천㎘)

0

5

10

15

0

500

1,000

1,500

2,000

04 06 08 10 12 14 16

국산차 판매량(좌)

수입차 판매량(우)

수입차 판매 비중(우)

(천대) (% of total)

신차용 도료는

정체,

보수용 도료는

성장

신차용 도료는

줄어들기보다,

정체 지속

DB Financial Investment

19 성장을 칠한다

자동차 보수용 도료는 전체 시장규모를 파악하기는 어렵지만, 생산량 통계로 볼 때 꾸준히 성장 중인

것으로 추정된다. 지난 10년 동안 한국 자동차 판매량에서 수입차가 차지하는 비중이 4.2%에서

16.7%로 높아짐에 따라 향후 수입차용 고급 보수 도료가 성장을 주도할 것으로 판단한다. BMW

Carpark 통계에 따르면, 판매량 증가의 누적 효과로 BMW와 미니 서비스센터 입고 대수는 2010년

7.3만대에서 2018년 39만대로 급증할 것으로 예상된다. 이는 수입차 판매량 급증 이후 시차를 두고

수입차 보수 도료 시장이 가파르게 성장할 것임을 시사한다.

도표 35. 2016년 자동차 보수 도료 시장 점유율 도표 36. 수입차 판매량 증가로 고급 보수 도료 시장 성장

자료: 딜로이트안진 『환경규제 강화와 자동차 도료산업』(2016년 9월), DB금융투자 자료: BMW Carpark, DB금융투자

4. 철강 시장: 고급화 기조에 대응

고부가가치 컬러강판 비중 확대로 도료사 신제품 대응능력이 중요해지다

PCM(pre-coated metal), 기계금속용, 제관용을 포함하는 철강용 도료는 한국 전체 도료 생산량의 약

17%를 차지한다. 이 중에서 수요가 가장 빠르게 증가하는 분야는 금속을 가공하기 전 강판에 도장되

는 PCM 도료로, 지난 3년간 연평균 3.1%의 생산량 증가율을 기록했다. 부동산 경기 호조로 인한 건

축용, 가전용 컬러강판 판매 증가가 PCM 도료 수요를 견인하고 있다. 일반적으로 공업용 도료의 유행

변화가 크지 않은 것과 달리, PCM 도료는 상업용 건축물 및 가전에 사용되는 관계로 유행이 빠르게

변하는 경향을 보인다. 따라서 고객과의 오랜 거래관계만큼이나, 신제품 개발 능력이 중시된다.

범용 컬러강판 제품의 경우 가전 수요와 건축 수요의 비중이 3:7로 구성된 반면, 고부가가치 컬러강

판 수요는 6:4로 가전이 높은 비중을 차지한다. 범용 컬러강판에서는 가격 우위를 갖는 중국산 제품

점유율이 높아지는 추세다. 이에 최근 동국제강, 동부제철, 포스코강판, 세아제강 등 컬러강판 업계는

3coat, 프린트, 라미네이트 등 고부가가치 컬러강판 생산 비중 확대를 꾀하고 있다. 2017년 한국 컬러

강판 생산량은 205.4만톤으로 전년 대비 5천톤 증가하는데 그쳤다. 반면 업계 1, 2위인 동국제강과

포스코강판의 컬러강판 평균 판가는 고급화 전략에 힘입어 100.1만원에서 111.3만원으로 인상됐다.

증설도 이어지고 있다. 동국제강은 10번째 생산라인을 추가해 컬러강판 생산량을 75만톤에서 85만톤

으로 증대할 계획이며, 포스코강판은 오는 9월 6만톤 규모 네번째 생산라인 완공을 앞두고 있다.

-

100

200

300

400

500

10 11 12 13 14 15 16 17 18

BMW + 미니 서비스센터 입고 대수(천대)

KCC

30%

노루

29%

Axalta

14%

강남제비스코

10%

PPG

7%

삼화

5%

조광(BASF)

5%

수입차 판매

증가로

고급 보수도료

시장 성장

컬러강판은

유행이 빠르게

변하는 시장

고객사의

하이엔드 제품

생산라인 증설

도료 산업

DB Financial Investment

20

도표 37. 수입 컬러강판 점유율 확대 도표 38. 컬러강판 볼륨 성장은 부진하나 판가는 급반등

자료: 무역협회, 철강협회, DB금융투자

주: 수입량은 HS코드 721070과 721240 합산 자료: 철강협회, 동국제강, 포스코강판, DB금융투자

도표 39. 동국제강 가전용 컬러강판 브랜드 ‘앱스틸’ 도표 40. KCC의 가전용 PCM도료 적용 사례

자료: 동국제강, DB금융투자 자료: KCC, DB금융투자

컬러강판의 고급화 기조에 따라 도료 업계의 신제품 대응 능력이 중요해질 것으로 판단한다. 관련 통

계의 미비로 인해, 도료 업계가 이러한 기조에 얼마나 잘 대응하고 있는지 상세히 파악하기는 어렵다.

다만 노루페인트의 경우 100% 지분을 보유한 철강용 도료 자회사 노루코일코팅이 매년 5% 이상의

매출 성장을 시현하고 있어 전방산업의 고급화 트렌드를 잘 추종 중인 것으로 생각된다.

도표 41. 노루페인트 철강용 도료 생산법인 실적 추이 (단위: 십억원)

구 분 법인명 매출액 당기순이익

12 13 14 15 16 17 12 13 14 15 16 17

노루페인트 노루코일코팅 71.5 79.7 83.2 77.0 82.3 87.6 2.1 3.5 5.1 4.7 5.4 4.5

자료: 노루코일코팅, DB금융투자

고급화

트렌드를 잘

추종 중인

도료사들

0.8

0.9

1.0

1.1

1.2

1.3

1.4

0.0

0.5

1.0

1.5

2.0

2.5

06 07 08 09 10 11 12 13 14 15 16 17

국내 컬러강판 생산량(좌)

동국제강 + 포스코강판 컬러강판 평균 판가(우)

(백만톤) (백만원)

0.0

0.5

1.0

1.5

2.0

2.5

3.0

06 07 08 09 10 11 12 13 14 15 16 17

컬러강판 생산량 컬러강판 수입량(백만톤)

DB Financial Investment

21 성장을 칠한다

도료는

전형적인

내수제품

베트남

현지화 전략의

단기 성과

오래가지 못한

호실적

매출 다변화를

추진 중인

도료사들

5. 해외 수요: 판매채널 다변화

모바일 도료 중심에서 가전, 건축, 철강, 자동차 보수 도료로 확장

도료는 부피가 크고 주로 액체 상태로 생산돼 운반이 용이하지 않다. 또한 부가가치가 높은 특수 도료

의 경우 글로벌 메이저 도료사들과 상당한 기술 격차가 존재한다. 이러한 점 때문에 도료는 전형적인

내수 제품으로 분류된다. 내수 수요가 부진할 때 수출로 매출을 유지하기가 만만치 않다. 2017년 한국

도료 수출 총량은 약 12.7만톤으로, 국내 도료 생산량의 약 12%에 불과했다.

종합 도료사들은 내수 수요의 변동에 덜 노출되기 위해 적극적인 현지화 전략을 구사하고 있다. 2000

년대 초반에는 중국에 생산라인을 마련한 자동차, 철강업체들과 연계해 도료 생산라인을 구축하는 붐

이 일어났다. 반면 2010년 이후에는 베트남에 진출한 IT 기업들을 위한 해외 투자가 급증했다. 삼화페

인트를 비롯한 다수의 기업들이 이러한 현지화 전략을 통해 괄목할 만한 성과를 창출했다. 모바일 도

료 수요가 정점을 찍었던 2014년 삼화페인트의 베트남 법인 SAMHWA PAINTS VINA는 설립 4년 만

에 매출액 536억원, 당기순이익 145억원이라는 놀라운 실적을 시현했다.

그러나 결과적으로 베트남 진출은 도료사들에게 쓴 뒷맛을 남겼다. 모바일 기기 소재 다변화와 함께

플라스틱 중심의 베트남 모바일 도료 수요가 급감했기 때문이다. 수요 감소와 고객사의 벤더 다변화

정책이 맞물리며 5개 종합 도료사의 베트남 법인 합산 매출액은 2014년 1,035억원에서 2016년 749

억원으로 떨어졌다. 5개사 합산 순이익 역시 186억원에서 43억원으로 감소했다. 이러한 고통스러운

후퇴는 도료사들이 수요 변동성이 큰 모바일 도료 시장의 특성을 이해하지 못하고, 후발 기업들의 추

격으로 경쟁우위가 빠르게 상실될 수 있다는 점을 간과한 데 기인한 것이다.

종합 도료사들은 큰 실패 후에 해외 법인의 매출 집중 위험을 인지하고 가전, 건축, 철강, 자동차 보수

도료 등으로 판매채널을 확장 중이다. 삼화페인트는 건설용 도료와 내화물 도료 시장에 진출하기 위해

하노이 법인을 설립했으며, 베트남 외 지역에서 자동차 보수용 도료 사업 진출을 모색 중이다. 노루

페인트 역시 베트남 법인 매출 다변화를 위해 가전용 도료와 건축용 도료에서 확장 기회를 보고 있다.

강남제비스코는 지난해 분체도료와 공업용 도료 생산을 위한 베트남 미푹공장 상업생산을 개시했다..

도표 42. 5개 종합도료사 베트남 법인 실적 현황 (단위: 십억원)

구 분 연결법인 설립연도 매출액 당기순이익

13 14 15 16 17 13 14 15 16 17

KCC KCC-VIETNAM 2010년 22.6 37.7 37.7 32.9 36.4 1.3 3.4 3.5 3.8 4.1

KCC-HANOI 2014년 - - - 7.4 7.1 - 0.1 0.1 -1.9 2.3

삼화페인트 Samhwa Paint VINA 2010년 28.6 53.6 41.2 17.7 22.2 7.4 14.5 10.4 0.5 -0.7

Samhwa-VH 2017년 - - - - 1.3 - - - - -0.3

노루페인트 NOROO VINA 2012년 3.7 5.0 4.4 8.4 13.7 0.2 -0.1 -0.6 1.0 1.7

노루홀딩스 NOROO-NANPAO 2008년 - - - - - 0.1 -0.8 0.5 0.7 0.5

강남제비스코 강남제비스코 베트남 2015년 - - - 0.1 1.6 - - - -0.4 -0.5

조광페인트 Chokwang VINA 2007년 6.6 7.2 9.1 8.4 8.0 0.4 0.7 1.3 1.3 0.7

자료: 각 사, DB금융투자 주: NOROO-NANPAO는 지분법 손익

도료 산업

DB Financial Investment

22

Ⅳ. Coverage Recommendation

KCC(002380)

Investment Fundamentals (IFRS연결) (단위: 십억원, 원, 배, %)

FYE Dec 2016 2017 2018E 2019E 2020E

매출액 3,490 3,864 3,991 4,013 4,171

(증가율) 2.2 10.7 3.3 0.5 3.9

영업이익 327 330 268 262 271

(증가율) 5.6 1.0 -18.9 -2.2 3.4

지배주주순이익 152 42 434 138 145

EPS 14,430 3,958 41,139 13,111 13,764

PER (H/L) 30.8/24.8 112.9/77.8 8.1 25.6 24.3

PBR (H/L) 0.8/0.6 0.8/0.6 0.6 0.6 0.6

EV/EBITDA (H/L) 11.1/9.4 11.4/9.0 9.0 8.9 8.6

영업이익률 9.4 8.5 6.7 6.5 6.5

ROE 2.6 0.7 7.2 2.2 2.3

Stock Data

52주 최저/최고 314,500/432,500원

KOSDAQ /KOSPI 789/2,288pt

시가총액 35,892억원

60日-평균거래량 20,056

외국인지분율 19.7%

60日-외국인지분율변동추이 -1.0%p

주요주주 정몽진 외 14 인 38.8%

주가상승률 1M 3M 12M

절대기준 7.4 -12.5 -21.4

상대기준 6.7 -4.8 -18.0

목표주가(하향) 420,000원 현재주가(08/03) 340,000원 Up/Downside +23.5% 투자의견(유지) Buy

KCC

기저효과로 매출액 증가: 건자재 업체의 역성장에 대한 우려가 많지만 KCC는 견고한 성장세를 지속할

것으로 전망한다. 아파트 공사 현장수가 감소하면서 B2B 건자재 매출액은 감소하겠지만 수급이 타이트한

석고보드와 유리품목의 증설효과로 건자재 매출액이 역성장할 가능성은 낮다고 판단한다. 도료부문에서는

기저효과를 기대할 수 있다. 공업용, 건축용 도료 매출액 변동성이 크지 않은 반면 조선용(컨테이너박스

포함) 도료 매출액이 전년대비 증가할 것으로 기대된다. 한국 조선사의 수주 물량 증가와 중국 환경

규제로 인해 컨테이너 박스용 도료 수요가 늘어나고 있기 때문이다.

수익성 좋은 사업부의 매출 비중 증가, 하반기부터 수익성 정상화: 17년 4분기 이후 KCC의 영업이익률은

5~6%대로 하락했다. 18년 2분기 이후 수익성이 개선될 것으로 전망하는데, 그 이유는 ① BTX, PVC 등

주요 원재료 가격이 2분기 이후 하락했고, ② 유리, 석고보드 등 수익성 좋은 품목의 매출액이 늘어날

것으로 전망되며, ③ 선박 및 자동차용 도료의 판가가 17년 대비 상승했기 때문이다. 하반기로 갈수록

수익성 개선 효과가 커질 것으로 전망된다.

목표주가 하향 조정하지만 투자의견 매수 유지: KCC의 목표주가를 480,000원에서 420,000원으로

12.5% 하향 조정하지만 투자의견은 매수를 유지한다. 목표주가를 하향 조정한 주된 이유는 주요 보유

주식의 가격이 하락함에 따라 지분가치를 하향 조정했기 때문이다. 투자의견을 매수로 유지하는 이유는

① 일반적인 건자재업체와 달리 매출액 성장세가 견고하고, ② 수익성 좋은 품목의 매출 비중 증가와

판가 인상 등으로 인해 하반기부터 수익성 개선이 가능할 것으로 전망되기 때문이다.

하반기 수익성 정상화 전망

2018. 08. 06

Buy

002380

02 369 3367

Analyst 조윤호

0

200

0

500

17/08 17/11 18/03 18/06

KCC(좌)KOSPI지수대비(우)

(천원) (pt)

DB Financial Investment

23 성장을 칠한다

주력 품목 위주로 실적 개선 전망

B2B 건자재 매출액 감소를 유리와 석고보드 증설효과로 상쇄할 전망

일반적인 건자재업체의 경우 18년 상반기를 정점으로 아파트 공사 현장수가 감소하면서 역성장이 불

가피하다. 하지만 마감재(바닥재, 창호) 이외에 석고보드, 유리 등의 매출액 비중이 건자재 매출액의

50%를 차지하는 KCC는 상황이 다르다. 17년 하반기 석고보드와 유리 공장증설이 마무리되면서 공급

과잉 상태인 일반 건자재와 달리 CAPA 증설에 따른 생산량 증가 효과를 기대할 수 있기 때문이다.

1분기 일부 라인이 멈추면서 유리 생산량이 기대치에 미치지 못하면서 전년동기대비 건자재 매출액이

감소했으나 2분기부터는 증설 효과가 반영될 것으로 전망한다.

KCC 도료부문 매출액은 기저효과로 전년대비 성장세를 유지할 것으로 전망된다. KCC 도료사업부는

공업용, 선박/자동차용, 건축용으로 나눌 수 있는데 공업용과 건축용 도료 부문에서 특별한 매출액 변

동사항이 없는 반면 조선용 도료부문에서의 기저효과로 인해 하반기까지 외형성장이 가능할 전망이다.

도료사업부 중 조선용 도료의 수익성이 비교적 양호한 상황에서 매출액 비중이 상승할 것으로 기대되

기 때문에 도료부문 외형 성장과 수익성 개선을 동시에 기대해볼 수 있을 전망이다.

17년 4분기 이후 KCC의 영업이익률은 5~6%대로 하락했다. 18년 2분기 이후 수익성이 개선될 것으

로 전망하는데, 그 이유는 ① BTX, PVC 등 주요 원재료 가격이 2분기 이후 하락했고, ② 유리, 석고

보드 등 수익성 좋은 품목의 매출액이 늘어날 것으로 전망되며, ③ 선박 및 자동차용 도료의 판가가

17년 대비 상승했기 때문이다. 하반기로 갈수록 수익성 개선 효과가 커질 것으로 전망된다.

2분기 실적 : 컨센서스 하회하지만 전분기대비 실적 개선 기대

KCC의 18년 2분기 실적은 매출액 10,353억원(+6.7% YoY), 영업이익 827억원(-10.1% YoY), 세전이익

456억원(-53.2% YoY)으로 추정된다. 건자재 부문 매출액은 전년 수준을 유지하는 반면 중국 컨테이너

박스용 도료 매출액 증가로 인해 도료부문 매출액이 외형성장을 견인할 전망이다. 수익성 좋은 품목들

의 매출 기여도가 높아지면서 영업이익률은 전분기대비 개선될 것으로 전망되지만 컨센서스에는 미치

지 못하는 영업이익이 기대된다.

18년 2분기 KCC의 세전이익은 시장 기대치를 하회할 전망이다. 삼성물산과 현대중공업, 현대중공업

지주 등 보유 주식의 주가가 하락하면서 평가손이 발생할 가능성이 크기 때문이다. 로보틱스 매각에

따른 차익 발생(약 300억원대 추정)으로 손실 규모를 줄일 수는 있겠지만 영업이익 대비 세전이익이

큰 폭으로 감소하는 것을 막기는 어려울 전망이다.

유리, 석고보드

중심으로 건자재

매출 증가

기저효과가

기대되는

도료사업부

수익성 좋은

사업부의 매출

비중 증가가

수익성 개선

요인

수익성의 점진적

개선

보유주식

평가손실 발생

전망

DB Financial Investment

도료 산업 24

도표 43. 건자재부문 매출액 및 영업이익률 추이 도표 44. 도료부문 매출액 및 영업이익률 추이

자료: KCC, DB금융투자 자료: KCC, DB금융투자

목표주가 하향 조정하지만 매수의견 유지, 견고한 매출 성장세와 하반기 수익성 개선 기대

KCC의 목표주가를 480,000원에서 420,000원으로 12.5% 하향 조정한다. 투자의견은 매수를 유지한

다. 목표주가를 하향 조정한 주된 이유는 주요 보유 주식의 가격이 하락함에 따라 지분가치를 하향 조

정했기 때문이다. 투자의견을 매수로 유지하는 이유는 ① 일반적인 건자재업체와 달리 매출액 성장세

가 견고하고, ② 수익성 좋은 품목의 매출 비중 증가와 판가 인상 등으로 인해 하반기부터 수익성 개

선이 가능할 것으로 전망되기 때문이다. 영업가치가 상승하기 시작하면서 보유 지분가치의 할인률도

축소될 것으로 기대된다.

0

2

4

6

8

10

12

14

16

18

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

1Q11 1Q12 1Q13 1Q14 1Q15 1Q16 1Q17 1Q18

(%)(억원)매출액(좌) 영업이익률(우)

0

2

4

6

8

10

12

14

16

0

1,000

2,000

3,000

4,000

5,000

6,000

1Q11 1Q12 1Q13 1Q14 1Q15 1Q16 1Q17 1Q18

(%)(억원)매출액(좌) 영업이익률(우)

보유 지분가치

하락 반영,

목표주가 하향

조정

DB Financial Investment

25 성장을 칠한다

대차대조표 손익계산서 12월 결산(십억원) 2016 2017 2018E 2019E 2020E 12월 결산(십억원) 2016 2017 2018E 2019E 2020E

유동자산 2,289 2,452 3,015 3,060 3,109 매출액 3,490 3,864 3,991 4,013 4,171

현금및현금성자산 588 380 812 854 851 매출원가 2,561 2,939 3,075 3,098 3,234

매출채권및기타채권 929 1,039 1,027 1,032 1,067 매출총이익 929 925 916 916 937

재고자산 526 549 587 584 600 판관비 603 595 649 654 667

비유동자산 6,874 7,092 7,106 7,095 7,134 영업이익 327 330 268 262 271

유형자산 2,572 2,766 2,782 2,772 2,812 EBITDA 530 552 535 537 556

무형자산 40 30 29 28 27 영업외손익 -95 -237 313 -76 -76

투자자산 3,530 3,578 3,578 3,578 3,578 금융손익 -10 -143 416 4 4

자산총계 9,162 9,544 10,122 10,155 10,243 투자손익 14 -10 7 0 0

유동부채 1,678 2,604 2,340 2,331 2,371 기타영업외손익 -99 -84 -110 -80 -80

매입채무및기타채무 547 597 648 639 679 세전이익 232 94 580 185 194

단기차입금및단기사채 963 1,248 948 948 948 중단사업이익 0 0 0 0 0

유동성장기부채 101 690 690 690 690 당기순이익 153 42 440 140 147

비유동부채 1,518 1,074 1,574 1,574 1,574 지배주주지분순이익 152 42 434 138 145

사채및장기차입금 936 310 810 810 810 비지배주주지분순이익 1 1 5 2 2

부채총계 3,195 3,678 3,914 3,905 3,945 총포괄이익 189 -3 440 140 147

자본금 56 56 56 56 56 증감률(%YoY)

자본잉여금 468 468 468 468 468 매출액 2.2 10.7 3.3 0.5 3.9

이익잉여금 4,440 5,557 5,893 5,933 5,980 영업이익 5.6 1.0 -18.9 -2.2 3.4

비지배주주지분 11 11 16 18 20 EPS -17.3 -72.6 939.3 -68.1 5.0

자본총계 5,967 5,866 6,208 6,249 6,298 주: K-IFRS 회계기준 개정으로 기존의 기타영업수익/비용 항목은 제외됨

현금흐름표 주요 투자지표 12월 결산(십억원) 2016 2017 2018E 2019E 2020E 12월 결산(원, %, 배) 2016 2017 2018E 2019E 2020E

영업활동현금흐름 431 333 321 440 454 주당지표(원)

당기순이익 153 42 440 140 147 EPS 14,430 3,958 41,139 13,111 13,764

현금유출이없는비용및수익 426 515 22 355 366 BPS 564,197 554,654 586,478 590,274 594,724

유형및무형자산상각비 203 222 268 276 285 DPS 9,000 9,000 10,000 10,000 10,000

영업관련자산부채변동 -47 -144 0 -11 -12 Multiple(배)

매출채권및기타채권의감소 -44 -129 12 -5 -35 P/E 24.9 96.3 8.1 25.6 24.3

재고자산의감소 -2 -31 -38 3 -16 P/B 0.6 0.7 0.6 0.6 0.6

매입채무및기타채무의증가 34 40 51 -9 40 EV/EBITDA 9.4 10.2 9.0 8.9 8.6

투자활동현금흐름 -498 -659 59 -236 -296 수익성(%)

CAPEX -291 -422 -282 -264 -325 영업이익률 9.4 8.5 6.7 6.5 6.5

투자자산의순증 -111 -57 7 0 0 EBITDA마진 15.2 14.3 13.4 13.4 13.3

재무활동현금흐름 202 142 51 -161 -161 순이익률 4.4 1.1 11.0 3.5 3.5

사채및차입금의 증가 358 434 200 0 0 ROE 2.6 0.7 7.2 2.2 2.3

자본금및자본잉여금의증가 0 0 0 0 0 ROA 1.7 0.5 4.5 1.4 1.4

배당금지급 -89 -89 -89 -98 -98 ROIC 6.0 4.0 5.3 5.2 5.3

기타현금흐름 9 -24 0 0 0 안정성및기타

현금의증가 144 -208 432 42 -3 부채비율(%) 53.6 62.7 63.1 62.5 62.6

기초현금 445 588 380 812 854 이자보상배율(배) 6.8 6.2 4.4 4.2 4.3

기말현금 588 380 812 854 851 배당성향(배) 57.9 209.2 22.4 70.2 66.9

자료: KCC, DB금융투자 주: IFRS 연결기준

▌Compliance Notice ▪ 자료 발간일 현재 본 자료를 작성한 조사분석담당자와 그 배우자는 해당종목과 재산적 이해관계가 없습니다. ▪ 당사는 자료 발간일 현재 지난 1년간 위 조사분석자료에 언급한 종목들의 IPO 대표주관업무를 수행한 사실이 없습니다.

▪ 당사는 자료 발간일 현재 위 조사분석자료에 언급된 종목의 지분을 1%이상 보유하고 있지 않습니다. ▪ 당사는 자료 발간일 현재 조사분석자료에 언급된 법인과 “독점규제 및 공정거래에 관한 법률” 제2조 제3호에 따른 계열회사의 관계에 있지 않습니다. ▪ 동 자료내용은 기관투자가 등 제 3자에게 사전 제공된 사실이 없습니다.

▪ 이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다. ▪ 본 조사자료는 고객의 투자참고용으로 작성된 것이며, 당사의 리서치센터가 신뢰할 수 있는 자료 및 정보로부터 얻어진 것이나 당사가 그 정확성이나 완전성을 보장할 수 없으므로 어떠한 경우에도 고객의 증권투자결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다. 본 조사자료는 당사의 허락없이 무단 복제 및 배포할 수 없습니다.

▪ 발행주식수 변동 시 목표주가와 괴리율은 수정주가를 기준으로 산출하였습니다.

▌1년간 투자의견 비율 (2018-06-30 기준) - 매수(77.0%) 중립(22.3%) 매도(0.7%)

▌기업 투자의견은 향후 12개월간 당사 KOSPI 목표 대비 초과 상승률 기준임 ▪ Buy: 초과 상승률 10%p 이상

▪ Hold: 초과 상승률 -10~10%p ▪ Underperform: 초과 상승률 -10%p 미만

▌업종 투자의견은 향후 12개월간 당사 KOSPI 목표 대비 초과 상승률 기준임 ▪ Overweight: 초과 상승률 10%p 이상

▪ Neutral: 초과 상승률 -10~10%p ▪ Underweight: 초과 상승률 -10%p 미만

KCC 현주가 및 목표주가 차트

0

100

200

300

400

500

600

16/8 16/11 17/2 17/5 17/8 17/11 18/2 18/5 18/8

(천원)

최근 2년간 투자의견 및 목표주가 변경

일자 투자의견 목표주가 괴리율(%)

일자 투자의견 목표주가 괴리율(%)

평균 최고/최저 평균 최고/최저

16/11/28 Buy 500,000 -29.5 -24.9

17/04/18 Hold 380,000 2.3 14.9

17/07/18 Buy 480,000 -21.7 -7.8

18/07/18 1년경과 - -

18/08/06 Buy 420,000 - -

DB Financial Investment

도료 산업 26

노루페인트(090350)

목표주가(신규) 14,000원 현재주가(08/03) 11,250원 Up/Downside +24.4% 투자의견(신규) Buy

Investment Fundamentals (IFRS연결) (단위: 십억원, 원, 배, %)

FYE Dec 2016 2017 2018E 2019E 2020E

매출액 479 551 606 647 690

(증가율) 3.7 15.1 9.8 6.8 6.6

영업이익 31 28 31 38 46

(증가율) 1.7 -11.0 10.8 23.9 20.3

지배주주순이익 10 29 20 26 34

EPS 470 1,466 1,011 1,311 1,671

PER (H/L) 29.8/17.7 6.6/5.3 11.1 8.6 6.7

PBR (H/L) 1.0/0.6 0.7/0.5 0.7 0.7 0.6

EV/EBITDA (H/L) 9.3/6.8 7.6/6.7 7.2 5.9 4.8

영업이익률 6.5 5.0 5.1 5.9 6.6

ROE 3.5 10.2 6.6 8.1 9.7

Stock Data

52주 최저/최고 7,810/11,250원

KOSDAQ /KOSPI 789/2,288pt

시가총액 2,240억원

60日-평균거래량 295,111

외국인지분율 3.3%

60日-외국인지분율변동추이 -1.1%p

주요주주 노루홀딩스 외 12 인 53.4%

주가상승률 1M 3M 12M

절대기준 18.4 21.6 24.4

상대기준 18.5 34.2 33.1

노루페인트

다방면에서 경쟁력 보유: 노루페인트는 2006년 6월 노루홀딩스에서 도료 제조/판매 부문 일부가

인적분할돼 설립됐다. 1945년 창립한 노루홀딩스는 자동차 신차용 도료를 담당하는 노루오토코팅

(51.0%)를 연결 자회사로, 선박용 도료를 제조/판매하는 아이피케이(40.0%), 플라스틱 도료 사업을

영위하는 노루비케미칼(50.0%)을 공동투자기업으로 두고 있다. 노루페인트는 건축용 도료를 비롯해

가전금속용, PCM용, 중방식용, 자동차 보수용 도료 등을 제조 판매한다. 2017년 기준 매출 비중은

건축용 43%, 공업용 18%, 자동차 보수용 11%, PCM 17%, 기타 11%다.

실적 성장과 높은 자산가치: 1) 전 사업부문에서 고르게 매출성장을 이뤄내고 있다. 특히 건축용 도료

시장점유율은 2012년 8%에서 2018년 19%까지 확대됐다. 원가 관리능력과 현금 유동성 관리능력도

경쟁사 중 가장 우수하다. 2) B2C(주거용 페인트) 시장을 선점했다. 벽지를 대체하는 주거용 페인트는

성장 잠재력이 매우 높다. 시장 규모는 아직 벽지 시장 대비 1/7에 불과하지만 연평균 20~30%씩

성장 중이다. 시장이 개화하면 노루페인트가 가장 큰 수혜를 볼 수 있다. 3) 안양공장 부지 이전으로

시가총액에 육박하는 토지매각대금이 유입될 수 있다. 노루페인트 안양공장 부지는 박달 테크노밸리

사업의 핵심 지역이며, 현재 100대 국정과제에 선정되어 있다.

투자의견 Buy, 목표주가 14,000원: 노루페인트에 대해 투자의견 Buy, 목표주가 14,000원으로 커버

리지를 개시한다. 단기적으로 토지 이전 이슈가 주가에 가장 큰 영향을 미치겠지만, 장기적으로 전

사업부가 고르게 성장하고 B2C 사업도 크게 확대될 것으로 기대한다. 2019년부터 EPS 증가율 30%와

ROE 상승에 힘입어 주가와 주가 프리미엄도 함께 올라갈 전망이다.

자산가치를 겸비한 팔방미인

2018. 08. 06

Buy

090350

0

200

0

20

17/07 17/11 18/02 18/06

노루페인트(좌)KOSPI지수대비(우)

(천원) (pt)

DB Financial Investment

27 성장을 칠한다

기업 개요

건축용 도료의 강자

노루페인트는 2006년 6월 노루홀딩스로부터 인적분할되어 설립되었다. 노루홀딩스의 도료 제조 및

판매 사업을 승계해 현재까지 사업을 이어가고 있다. 노루홀딩스는 1945년에 잉크 사업을 목적으로

故 한정대 회장이 창업했다. 故 한정대 창업자의 3세인 한영재 회장이 노루홀딩스의 최대주주이며 그

룹 경영을 맡고 있다. 노루페인트는 전문경영인인 김용기 부회장과 노루통이자 노루오토코팅 관리담당

이었던 진명호 부사장의 공동대표 체제다. 건축용 도료를 비롯해 가전금속용, PCM용, 중방식용, 자동

차 보수용 등의 3만 여종의 제품을 생산해 판매한다. 2017년 기준 매출 비중은 건축용 43%, 공업용

18%, 자동차 보수용 11%, PCM 17%, 기타 11%다.

도표 45. 매출액과 영업이익률 추이, 전망 도표 46. 부문별 매출 비중(2017년)

자료: 노루페인트, DB금융투자 자료: 노루페인트, DB금융투자

도표 47. 주요 연혁 도표 48. 주요 주주 현황

시기 주요 연혁

1945 대한오브세트잉크 창업

1985 분체도료 생산공장 준공

1991 자동차보수용도료 전용공장 준공

1995 말레이시아에 절연바니쉬 기술 수출

1996 부산공장 준공, 대한자동차도료㈜ 설립

2000 대한코일코팅㈜ 설립, ㈜디피아이로 상호 변경

2006 지주회사 체제로 기업 인적 분할, 노루페인트 설립

2008 포승공장 준공, 중국 ‘복전사’ 기술공급계약 체결

2012 노루코일코팅 태국공장 준공

2013 컬러메이트 디자인하우스 을지로점 오픈

2014 악조노벨 전략적 파트너쉽 체결, 노루컬러스튜디오 오픈

자료: 노루페인트, DB금융투자 자료: 노루페인트, DB금융투자

건축도료(건축용,

중방식용 외)

43%

공업도료(공업용,

절연용 외)

18%

자보도료

(자동차보수용)

11%

PCM

도료(PCM

강판용 등)

17%

기타

11%

1945년 창업

2006년 분할

0

1

2

3

4

5

6

7

0

100

200

300

400

500

600

700

800

2013 2014 2015 2016 2017 2018E 2019E 2020E

매출액 영업이익률(우)(십억원) (%)

노루홀딩스

51%

국민연금

공단

8%

삼성액티브

자산운용

5%

DB자산운용

5%

임원

3%

기타

28%

DB Financial Investment

도료 산업 28

도표 49. 노루페인트 계열사 현황

자료: 노루페인트, DB금융투자 주: 연결대상 종속기업명 아래 숫자는 2017년 매출액과 순이익, 관계기업 및 공동기업투자명 아래 숫자는 장부가와 지분법손익

도표 50. 노루코일코팅 매출액과 순이익률 추이 도표 51. 노루VINA 매출액과 순이익률 추이

자료: 노루페인트, DB금융투자 자료: 노루페인트, DB금융투자

노루페인트

100%

50%

100%

50%50%

100%

50%

100%

50% 50%

연결대상 종속기업

관계기업 및 공동기업투자

33%

노루홀딩스(홍콩)21.9 / 19.2

칼라메이트6.6 / -0.2

노루SHEENLAC0.0 / 0.0

노루도료(상해)25.9 / -5.1

노루무역(상해)0.4 / -0.3

노루코일코팅87.6 / 4.5

노루화윤신재료6.2 / 1.1

노루난파오도료5.7 / -0.2

노루FZCO(중동)0.1 / -0.0

노루KAYALAR0.5 / -0.0

노루KOSSAN0.0 / -0.0

노루VINA13.7 / 1.7

100%

(단위: 십억원)

0

1

2

3

4

5

6

7

70

72

74

76

78

80

82

84

86

88

90

2013 2014 2015 2016 2017

매출액 순이익률(우)(십억원) (%)

-15

-10

-5

0

5

10

15

0

2

4

6

8

10

12

14

16

2013 2014 2015 2016 2017

매출액 순이익률(우)(십억원) (%)

DB Financial Investment

29 성장을 칠한다

실적 전망와 Valuation

노루페인트에 대해 투자의견 Buy, 목표주가 14,000원을 제시한다. 목표주가는 PBR과 EV/EBITDA로

각각 산출해 평균했다. 적정 PBR 0.9배(2019년 ROE 8.1%, COE 9.1%)를 2018년 BPS 15,357원에

곱했다. EV/EBITDA는 2019년 EBITDA 518억원에 7.1배를 곱해 산출했다. 동사는 올 해부터 차입금을

줄이기 시작할 게획이다. 2018년에 발생했던 일회성 영업외이익이 사라져 2019년 EPS 성장은 31%

감소하지만 2019년 30%, 2020년 27%로 다시 이익 성장이 재개된다. 2019년에는 주가와 주가 프리

미엄이 함께 상승할 것으로 예상한다.

중단기 주가 상승의 촉매는 부지 이전에 따른 토지 매각이다. 안양공장 토지 매각 시 1,500~2,000억

원이 유입돼 순현금 구조로 바뀐다. 노루페인트는 2010~2017년 평균 EV/EBITDA 7~8배를 평가받

고 있다. 토지매각대금 반영 시 2019년 예상 EV/EBITDA 5.7배는 2~3배 수준으로 떨어진다. 적정

EV/EBITDA 배수가 7~8배인 것을 고려하면 토지 매각에 따른 주가 상승은 현 주가 대비 두 배 이상

이 될 수 있다. 동사는 순차입을 어느정도 유지하며 사업 레버리지를 일으키는 경영을 해온 만큼, 신

규 자금이 유입되면 사업 확장에 나서 신규 성장동력을 확보할 가능성이 크다. 배당도 늘릴 것으로 예

상한다.

도표 52. PBR 목표주가 산출 과정 (단위: 원, 십억원, 백만주, %, 배) 도표 53. EB/EBITDA 목표주가 산출 과정 (단위: 십억원, 백만주, 배)

15 16 17 18E 19E 20E

BPS 12,811 13,691 14,387 15,357 16,345 17,636

지배주주자본 271.2 276.5 299.0 314.2 334.5 360.9

발행주식수 20.0 20.0 20.0 20.0 20.0 20.0

ROE-g(영구성장률) 12.8 3.5 10.2 6.6 8.1 9.7

자기자본비용-g 8.6 8.8 9.6 9.1 9.2 9.2

Beta 1.0 1.0 1.0 1.0 1.0 1.0

무위험수익률 1.7 1.6 2.1 2.1 2.2 2.3

시장위험프리미엄 6.9 7.2 7.5 7.0 7.0 7.0

Target PBR 1.5 0.4 1.1 0.7 0.9 1.0

목표주가 11,190 13,567 18,315

15 16 17 18E 19E 20E

EBITDA 41.6 41.6 40.2 45.7 51.8 58.8

영업이익 30.7 31.2 27.8 30.7 38.1 45.8

감가상각비 11.0 10.4 12.4 15.0 13.7 13.0

EV/EBITDA 8.3 6.7 7.0 7.1 7.1 7.1

Enterprise Value 346.4 279.2 280.9 288.8 267.0 244.9

시가총액 223.0 171.0 173.6 194.6

순현금 -123.4 -108.2 -107.3 -94.2 -72.4 -50.3

적정 시가총액 232.0 297.3 369.5

발행주식수 20.0 20.0 20.0 20.0 20.0 20.0

목표주가(원) 11,601 14,864 18,477

자료: 노루페인트, DB금융투자 주1: 희석주식수와 자기주식수 없음 주2: 영구성장률(Terminal Growth)은 0으로 가정

주3: 베타(Betqa)는 0.6~.15 사이로 변동해 1.0으로 가정

자료: 노루페인트, DB금융투자

투자의견 Buy

목표주가

14,000원

중단기 주가

상승 촉매는

토지 매각

DB Financial Investment

도료 산업 30

2018년 매출액 6,055억원(+9.8% YoY), 영업이익 307억원(OPM 5.1%)을 예상한다. 건축/공업/자보용

도료 판매량이 6% 증가하고 평균판매가격이 3.5% 증가하는 효과다. PCM 도료도 신제품 출시로 판매

량 7%, 평균판매가격 3% 상승할 것으로 가정했다. 1Q18에 이미 주요제품 판매가격을 7~10% 인상

했다.

2019년 매출액은 6,467억원(+6.8% YoY), 영업이익 381억원(OPM 5.9%)을 예상한다. 판매량 증가로

매출 성장은 지속된다. 판매가격을 올 해 하반기에 추가로 인상하거나 유가가 추가로 하락할 시 실적

전망치는 상향될 수 있다.

도표 54. 노루페인트 실적 테이블 (단위: 십억원, %, 원/kg, 백만kg)

1Q17 2Q17 3Q17 4Q17 1Q18 2015 2016 2017 2018E 2019E 2020E

매출액 114.8 154.6 144.8 137.2 131.0 461.6 478.9 551.4 605.5 646.7 689.6

% YoY 10.0 16.7 19.2 13.7 14.1 0.8 3.7 15.1 9.8 6.8 6.6

건축도료 44.6 71.9 62.0 57.9 49.2 202.5 207.2 236.4 260.6 279.1 304.6

ASP 2,330 2,348 2,367 2,369 2,434 3,133 3,010 2,930 3,033 3,106 3,136

판매량 19.1 30.6 26.2 24.4 20.2 82.4 86.8 99.8 105.8 110.0 117.7

공업도료 21.4 25.4 28.4 21.8 25.7 79.3 80.9 96.9 106.9 113.4 119.7

ASP 3,690 3,703 3,670 3,677 3,760 4,075 3,833 3,677 3,787 3,825 3,863

판매량 5.8 6.9 7.7 5.9 6.8 19.5 21.1 26.4 28.2 29.6 31.0

자보도료 14.9 16.2 15.8 14.1 17.3 58.5 57.7 61.1 65.1 68.7 70.5

ASP 7,713 7,238 7,221 7,227 7,304 8,640 8,307 7,227 7,516 7,742 7,742

판매량 1.9 2.2 2.2 1.9 2.4 6.8 6.9 8.5 8.7 8.9 9.1

PCM 도료 24.2 24.0 24.6 21.9 25.4 82.3 89.0 94.6 104.3 110.6 113.9

ASP 4,376 4,422 4,486 4,505 4,566 4,803 4,501 4,505 4,640 4,733 4,733

판매량 5.5 5.4 5.5 4.9 5.6 17.1 19.8 21.0 22.5 23.4 24.1

기타 9.7 17.0 14.1 21.6 13.4 39.1 44.1 62.4 68.7 74.8 80.8

매출총이익 27.4 37.6 35.8 30.5 28.1 119.0 128.5 131.2 140.0 153.3 167.1

매출총이익률 23.8 24.3 24.7 22.2 21.5 25.8 26.8 23.8 23.1 23.7 24.2

영업이익 4.6 9.8 8.9 4.5 3.5 30.7 31.2 27.8 30.7 38.1 45.8

영업이익률 4.0 6.4 6.1 3.2 2.6 6.6 6.5 5.0 5.1 5.9 6.6

영업외손익 -2.0 18.5 -0.1 -4.4 0.3 11.4 -10.5 12.1 -4.3 -3.8 -2.2

이자비용 -1.2 -1.3 -1.3 -1.3 -1.2 -5.8 -5.4 -5.1 -5.1 -5.3 -4.7

지배주주순이익 1.3 22.8 6.7 -1.3 3.3 32.7 9.5 29.4 20.3 26.4 33.6

순이익률 1.1 14.7 4.6 -0.9 2.6 7.1 2.0 5.3 3.4 4.1 4.9

ROE 0.5 8.0 2.2 -0.4 1.1 12.8 3.5 10.2 6.6 8.1 9.7

자료: 노루페인트, DB금융투자

18년 영업이익

307억원 예상

19년 영업이익

381억원 예상

DB Financial Investment

31 성장을 칠한다

가장 안정적으로 성장

노루페인트는 가장 안정적으로 성장하는 도료사다. 건축용, 공업용, 자동차 보수용, PCM용 등 전 사업

부문에서 고르게 매출 성장을 이뤄내고 있다. 특히 건축용 도료 시장에서 가장 두각을 보인다. 2012년

8%에 불과했던 노루페인트의 건축용 도료 시장 점유율은 올해 들어 19%까지 확대되었다. 연평균

2~3%대로 낮은 성장률을 유지하고 있는 건축용 도료 시장에서 2012~2017년 CAGR 7.5% 성장을

이뤄냈다. 2017년부터는 B2C 인테리어 특약점 채널을 빠르게 확장하고 있다. 벽지 대체용 도료는 지

난해부터 성과가 나기 시작해 약 200억원 매출을 추가했다. 향후 B2C 부문에서 매출 성장세를 이어

갈 것으로 전망한다.

원가 통제도 상대적으로 뛰어나다. 타 종합 도료사들은 2017년 원재료 가격 급등으로 원가율이 최대

7%p까지 상승했지만 노루페인트의 2017년 원가율은 3%p 상승에 그쳤다. 원재료 가격 증가보다는

이익률이 낮은 상품 판매 비중이 확대된 영향이 더 컸다. 경쟁사 대비 가장 낮은 수준의 매입채무회전

율을 유지하고 있어 현금 유동성 관리도 우수하다.

도표 55. 2017년 원가율 증가 비교 도표 56. 최근 5년 평균 매입채무회전율과 현금순환주기

자료: 각 사, DB금융투자 자료: 각 사, DB금융투자

도표 57. 노루페인트의 건축용 도료 시장점유율 추이 도표 58. 건축용 도료 매출액과 증가율 추이, 전망

자료: 노루페인트, DB금융투자 자료: 노루페인트, DB금융투자

5

8

19

0

2

4

6

8

10

12

14

16

18

20

2008 2012 2016

(%)

0

2

4

6

8

10

12

14

16

0

50

100

150

200

250

300

350

2012 2013 2014 2015 2016 2017 2018E 2019E 2020E

건축용 도료 매출 증가율(우)(십억원) (%)

2.9 3.0

5.3

7.2

0

1

2

3

4

5

6

7

8

삼화페인트 노루페인트 조광페인트 강남제비스코

(%pts)

8.4 7.7

6.1 5.4

0

20

40

60

80

100

120

140

0

1

2

3

4

5

6

7

8

9

10

조광페인트 강남제비스코 삼화페인트 노루페인트

(회) (일)

시장점유율

확대와 B2C

부문 성장

우수한 원가

통제와 현금

유동성 관리

DB Financial Investment

도료 산업 32

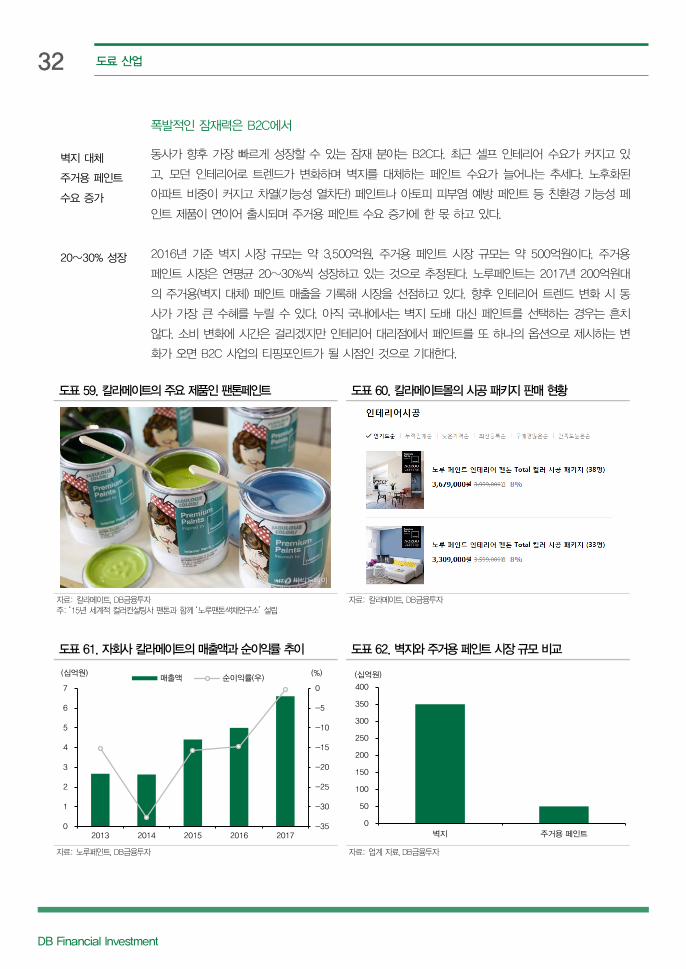

폭발적인 잠재력은 B2C에서

동사가 향후 가장 빠르게 성장할 수 있는 잠재 분야는 B2C다. 최근 셀프 인테리어 수요가 커지고 있

고, 모던 인테리어로 트렌드가 변화하며 벽지를 대체하는 페인트 수요가 늘어나는 추세다. 노후화된

아파트 비중이 커지고 차열(기능성 열차단) 페인트나 아토피 피부염 예방 페인트 등 친환경 기능성 페

인트 제품이 연이어 출시되며 주거용 페인트 수요 증가에 한 몫 하고 있다.

2016년 기준 벽지 시장 규모는 약 3,500억원, 주거용 페인트 시장 규모는 약 500억원이다. 주거용

페인트 시장은 연평균 20~30%씩 성장하고 있는 것으로 추정된다. 노루페인트는 2017년 200억원대

의 주거용(벽지 대체) 페인트 매출을 기록해 시장을 선점하고 있다. 향후 인테리어 트렌드 변화 시 동

사가 가장 큰 수혜를 누릴 수 있다. 아직 국내에서는 벽지 도배 대신 페인트를 선택하는 경우는 흔치

않다. 소비 변화에 시간은 걸리겠지만 인테리어 대리점에서 페인트를 또 하나의 옵션으로 제시하는 변

화가 오면 B2C 사업의 티핑포인트가 될 시점인 것으로 기대한다.

도표 59. 칼라메이트의 주요 제품인 팬톤페인트 도표 60. 칼라메이트몰의 시공 패키지 판매 현황

자료: 칼라메이트, DB금융투자 주: ‘15년 세계적 컬러컨설팅사 팬톤과 함께 ‘노루팬톤색채연구소’ 설립

자료: 칼라메이트, DB금융투자

도표 61. 자회사 칼라메이트의 매출액과 순이익률 추이 도표 62. 벽지와 주거용 페인트 시장 규모 비교

자료: 노루페인트, DB금융투자 자료: 업계 자료, DB금융투자

-35

-30

-25

-20

-15

-10

-5

0

0

1

2

3

4

5

6

7

2013 2014 2015 2016 2017

매출액 순이익률(우)(십억원) (%)

0

50

100

150

200

250

300

350

400

벽지 주거용 페인트

(십억원)

벽지 대체

주거용 페인트

수요 증가

20~30% 성장

DB Financial Investment

33 성장을 칠한다

토지자산 가치는 시가총액에 육박

노루페인트가 보유한 안양공장 부지는 앞으로 추진될 안양시 박달 테크노밸리 조성 사업의 핵심 지역

에 위치해 있다. 안양시는 박달동 노루페인트 일원을 서부권 첨단산업단지로 조성한다. 2010년에 토

지재평가를 실시했던 노루페인트의 토지 장부가는 현재 2,053억원이다(총 185,222m2, 안양 30,000

평, 평택 26,000평). 이후 박달동 615번지 공시지가는 20% 이상 상승했으며, 현 시가로 환산할 시

1,550억원 수준이다.

박달 테크노밸리 조성은 문재인 대통령 선거 공약이자 현재 100대 국정과제에 선정되어 있다. 박달동

일원을 친환경 주거단지와 첨단산업 단지가 결합된 안양의 실리콘밸리로 육성하는 계획이다. 안양시는

지난해 이미 박달동 일원을 시가화예정용지로 지정했다. 안양과 광명을 잇는 핵심 지역에 위치한 노루

페인트가 부지 이전에 합의할 시 토지 가격은 크게 치솟아 현재 시가총액 규모에 달하는 토지 매각대

금을 수령할 수 있을 것으로 기대한다. 현재 노루페인트를 제외한 대부분의 업체들은 이전에 합의했다.

도표 63. 박달 테크노밸리 사업 추진 연혁 도표 64. 안양공장 부지 공시지가 추이

시기 주요 연혁

2015. 12 협신식품, 정선골재 이전 MOU체결

2017 . 07 국정운영 5개년 계획에 포함

2017. 08 얀양시-제3군수지원사령부 정책(실무)협의체 구성

2017. 09 박달테크노밸리 개발구상 및 탄약고 이전 제안 용역 착수

2017. 11 안양시-제3군수지원사령부 정책(실무)협의체 2차 회의

2018.03 안양시 서안양 친환경 융합 테크노밸리 조성 지원에 관한 조례

공포 및 시행

2019 ~ 사업단계별 박달테크노밸리 조성 추진

자료: 안양시, DB금융투자 자료: 국토교통부, DB금융투자

도표 65. 안양시 2030년 도시기본계획의 도시공간구조 도표 66. 박달 테크노밸리 내 노루페인트 위치

자료: 안양시, DB금융투자 자료: 안양광역신문, DB금융투자

현 시가총액에

달하는 토지

매각대금 예상

장부가 대비

20% 상승

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

1990 1994 1998 2002 2006 2009 2013 2016

(천원/m2)

DB Financial Investment

도료 산업 34 대차대조표 손익계산서 12월 결산(십억원) 2016 2017 2018E 2019E 2020E 12월 결산(십억원) 2016 2017 2018E 2019E 2020E

유동자산 225 226 271 292 307 매출액 479 551 606 647 690

현금및현금성자산 18 9 31 41 41 매출원가 350 420 466 493 522

매출채권및기타채권 146 149 170 176 187 매출총이익 128 131 140 153 167

재고자산 49 57 62 67 69 판관비 97 103 109 115 121

비유동자산 346 366 358 353 350 영업이익 31 28 31 38 46

유형자산 273 285 280 275 273 EBITDA 42 40 46 52 59

무형자산 20 21 20 19 18 영업외손익 -11 12 -4 -4 -2

투자자산 18 28 26 26 26 금융손익 -6 -6 -4 -5 -4

자산총계 571 592 629 644 657 투자손익 -2 19 1 2 3

유동부채 179 186 210 209 203 기타영업외손익 -3 -1 -1 -1 -1

매입채무및기타채무 111 122 131 138 145 세전이익 21 40 26 34 44

단기차입금및단기사채 4 20 35 27 14 중단사업이익 0 0 0 0 0

유동성장기부채 55 40 40 40 40 당기순이익 10 29 20 26 34

비유동부채 115 107 105 101 93 지배주주지분순이익 10 29 20 26 34

사채및장기차입금 69 59 57 53 45 비지배주주지분순이익 0 0 0 0 0

부채총계 294 293 315 310 296 총포괄이익 9 27 20 26 34

자본금 10 10 10 10 10 증감률(%YoY)

자본잉여금 105 105 105 105 105 매출액 3.7 15.1 9.8 6.8 6.6

이익잉여금 161 186 202 222 248 영업이익 1.7 -11.0 10.8 23.9 20.3

비지배주주지분 0 0 0 0 0 EPS -71.2 211.8 -31.1 29.7 27.4

자본총계 276 299 314 334 361 주: K-IFRS 회계기준 개정으로 기존의 기타영업수익/비용 항목은 제외됨

현금흐름표 주요 투자지표 12월 결산(십억원) 2016 2017 2018E 2019E 2020E 12월 결산(원, %, 배) 2016 2017 2018E 2019E 2020E

영업활동현금흐름 44 33 25 38 39 주당지표(원)

당기순이익 10 29 20 26 34 EPS 470 1,466 1,011 1,311 1,671

현금유출이없는비용및수익 37 13 24 24 24 BPS 13,510 14,613 15,357 16,345 17,636

유형및무형자산상각비 10 12 15 14 13 DPS 200 250 250 300 350

영업관련자산부채변동 -5 1 -14 -5 -8 Multiple(배)

매출채권및기타채권의감소 -6 -9 -21 -6 -11 P/E 18.2 5.9 11.1 8.6 6.7

재고자산의감소 8 -1 -5 -5 -3 P/B 0.6 0.6 0.7 0.7 0.6

매입채무및기타채무의증가 6 14 9 7 7 EV/EBITDA 6.8 7.1 7.2 5.9 4.8

투자활동현금흐름 -26 -17 -5 -6 -7 수익성(%)

CAPEX -10 -12 -9 -8 -10 영업이익률 6.5 5.0 5.1 5.9 6.6

투자자산의순증 21 10 3 2 3 EBITDA마진 8.7 7.3 7.6 8.0 8.5

재무활동현금흐름 -14 -26 3 -22 -32 순이익률 2.0 5.3 3.4 4.1 4.9

사채및차입금의 증가 -10 -9 13 -12 -21 ROE 3.5 10.2 6.6 8.1 9.7

자본금및자본잉여금의증가 0 0 0 0 0 ROA 1.7 5.1 3.3 4.1 5.2

배당금지급 -4 -4 -5 -5 -6 ROIC 3.8 5.2 5.8 7.2 8.6

기타현금흐름 0 1 0 0 0 안정성및기타

현금의증가 5 -9 23 9 0 부채비율(%) 106.4 97.9 100.2 92.7 81.9

기초현금 13 18 9 31 41 이자보상배율(배) 5.7 5.5 6.0 7.2 9.7

기말현금 18 9 31 41 41 배당성향(배) 42.1 17.0 24.6 22.8 20.8

자료: 노루페인트, DB금융투자 주: IFRS 연결기준

▌Compliance Notice ▪ 자료 발간일 현재 본 자료를 작성한 조사분석담당자와 그 배우자는 해당종목과 재산적 이해관계가 없습니다. ▪ 당사는 자료 발간일 현재 지난 1년간 위 조사분석자료에 언급한 종목들의 IPO 대표주관업무를 수행한 사실이 없습니다. ▪ 당사는 자료 발간일 현재 위 조사분석자료에 언급된 종목의 지분을 1%이상 보유하고 있지 않습니다.

▪ 당사는 자료 발간일 현재 조사분석자료에 언급된 법인과 “독점규제 및 공정거래에 관한 법률” 제2조 제3호에 따른 계열회사의 관계에 있지 않습니다. ▪ 동 자료내용은 기관투자가 등 제 3자에게 사전 제공된 사실이 없습니다. ▪ 이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다.

▪ 본 조사자료는 고객의 투자참고용으로 작성된 것이며, 당사의 리서치센터가 신뢰할 수 있는 자료 및 정보로부터 얻어진 것이나 당사가 그 정확성이나 완전성을 보장할 수 없으므로 어떠한 경우에도 고객의 증권투자결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다. 본 조사자료는 당사의 허락없이 무단 복제 및 배포할 수 없습니다.

▪ 발행주식수 변동 시 목표주가와 괴리율은 수정주가를 기준으로 산출하였습니다.

▌1년간 투자의견 비율 (2018-06-30 기준) - 매수(77.0%) 중립(22.3%) 매도(0.7%)

▌기업 투자의견은 향후 12개월간 당사 KOSPI 목표 대비 초과 상승률 기준임 ▪ Buy: 초과 상승률 10%p 이상 ▪ Hold: 초과 상승률 -10~10%p

▪ Underperform: 초과 상승률 -10%p 미만

▌업종 투자의견은 향후 12개월간 당사 KOSPI 목표 대비 초과 상승률 기준임 ▪ Overweight: 초과 상승률 10%p 이상 ▪ Neutral: 초과 상승률 -10~10%p

▪ Underweight: 초과 상승률 -10%p 미만

노루페인트 현주가 및 목표주가 차트

0

2

4

6

8

10

12

14

16

16/8 16/11 17/2 17/5 17/8 17/11 18/2 18/5 18/8

(천원)

최근 2년간 투자의견 및 목표주가 변경

일자 투자의견 목표주가 괴리율(%)

일자 투자의견 목표주가 괴리율(%)

평균 최고/최저 평균 최고/최저

18/08/06 Buy 14,000 - -

DB Financial Investment

35 성장을 칠한다

조광페인트(004910)

Investment Fundamentals (IFRS연결) (단위: 십억원, 원, 배, %)

FYE Dec 2016 2017 2018E 2019E 2020E

매출액 189 201 215 229 245

(증가율) -0.4 6.7 6.7 6.8 6.6

영업이익 17 5 2 8 14

(증가율) -9.0 -69.0 -53.9 225.2 76.1

지배주주순이익 18 4 3 10 17

EPS 1,422 336 257 760 1,319

PER (H/L) 10.5/7.4 37.4/29.4 31.5 10.7 6.1

PBR (H/L) 1.0/0.7 0.9/0.7 0.6 0.5 0.5

EV/EBITDA (H/L) 10.4/8.0 24.9/21.2 29.3 12.9 8.0

영업이익률 8.8 2.6 1.1 3.4 5.6

ROE 10.4 2.4 1.8 5.2 8.6

Stock Data

52주 최저/최고 7,700/11,900원

KOSDAQ /KOSPI 789/2,288pt

시가총액 1,041억원

60日-평균거래량 124,068

외국인지분율 5.6%

60日-외국인지분율변동추이 -0.1%p

주요주주 양성아 외 14 인 37.4%

주가상승률 1M 3M 12M

절대기준 4.5 -13.4 -30.8

상대기준 3.8 -5.9 -27.8

목표주가 - 현재주가(08/03) 8,130원 Up/Downside - 투자의견 NR

조광페인트

목공용 도료 1위 기업: 조광페인트는 목공용 도료와 분체도료, UV도료에 강점을 갖고 있는 업계 5위

종합 도료사다. 2015년 故 양성민 회장의 별세로 3세인 양성아 현 대표이사가 최대주주로 올라서며

경영을 맡고 있다. 2017년 기준 매출 비중은 공업용 32%, 건축용 16%, 목공용 17%, 분체 17%, 기타

17%다. 지난 10년간 연평균 4.8%의 매출 성장률을 기록했다.

조선 경기에 동행해 온 실적: 선박용 도료 사업을 영위하는 공동회사 조광요턴(지분율 50%)의 이익

기여도가 높아, 동사 실적은 조선사 선박 건조량에 동행하는 흐름을 보인다. 지난해 신규수주 물량이

시차를 두고 선박용 도료 수요로 이어지며 조광요턴 실적은 2H18부터 회복된다. 조광요턴 지분법

이익은 2017년 -11억원에서 2018년 20억원, 2019년 45억원으로 늘어날 전망이다.

고부가가치 도료에 승부수: 분체도료, UV도료 등 고부가가치 제품군으로 승부수를 띄운다. 플라스틱

소재에 주로 쓰이는 UV도료는 동사가 시장점유율 1위다. 2017년 356억원을 투입해 음성 공장 UV/

분체도료 생산능력을 확충했다. 분체도료와 UV도료는 일반도료에 비해 고가라 이익률이 높다. 휘발성

유기화합물질(VOCs)을 포함하지 않고 작업성이 좋아 수요가 빠르게 늘고 있다.

하반기부터 실적 회복 기대: ‘18년 매출액은 2,147억원(+6.7% YoY), 영업이익 24억원(OPM 1.1%),

‘19년 매출액은 2,294억원(+6.8% YoY), 영업이익 78억원(+3.4%)을 예상한다. 특수도료 생산능력 증대와

평균판매가격 인상에 따른 매출액 증가를 예상한다. 순이익은 2018년 33억원, 2019년 97억원으로

추정한다. 턴어라운드의 핵심 변수는 공동회사 조광요턴의 실적 개선이다.

고부가가치 도료에서 답을 찾다

2018. 08. 06

NR

004910

0

200

0

20

17/07 17/11 18/02 18/06

조광페인트(좌)KOSPI지수대비(우)

(천원) (pt)

DB Financial Investment

도료 산업 36

기업 개요

지난 10년간 매출 CAGR 4.8% 성장한 도료사

1967년에 설립된 조광페인트는 국내 5위 종합 도료사다. 2017년 기준 매출 비중은 공업용 32%, 건

축용 16%, 목공용 17%, 분체 17%, 기타 17%다. 목공용 도료는 국내 시장점유율 1위를 기록 중이며,

건축용 도료의 비중이 상대적으로 낮다. 지난 10년간 매출액은 연평균 4.8% 성장해 왔다. 통계가 집

계된 1981년 이후 한 번도 연간 영업적자를 기록한 적이 없다. 지난 4Q17년 적자는 1Q01 이후 16

년 만의 첫 분기적자다. 2015년 故 양성민 회장의 별세로 3세인 양성아 현 대표이사가 ‘16년부터 최

대주주로 올라섰다.

도표 67. 매출액, 영업이익률 추이와 전망 도표 68. 부문별 매출비중

자료: 조광페인트, DB금융투자 자료: 조광페인트, DB금융투자

도표 69. 주요 연혁 도표 70. 주요 주주 현황

시기 주요 연혁

1947년 3월, ‘조광페인트공업사’ 창업

1967년 1월, 조광페인트공업㈜ 설립

1976년 12월, 기업공개(IPO)

1988년 4월, 노르웨이 요턴사와 합작사 조광요턴㈜ 설립

1985년 2월, 양산 제2공장 준공(선박용도료, 분체도료)

1996년 4월, 충북 음성 제3공장 준공(목공용 도료, 분체도료)

2000년 8월, 중국 북경 사무소 개소

2008년 11월, 베트남 현지법인 조광비나 호치민 공장 준공

2015년 양성민 회장 별세, 3녀 양성아 전무 상속, 3세 경영체제 구축

2017년 3월, 음성공장 설비증설에 신규 시설투자 356억원 결정

자료: 조광페인트, DB금융투자 자료: 조광페인트, DB금융투자

공업용

32%

건축용

16%목공용

17%

분체

18%

기타

17%

매출 연평균

4.8% 성장

0

2

4

6

8

10

12

0

50

100

150

200

250

300

2008 2010 2012 2014 2016 2018E 2020E

매출액 영업이익률(우)(십억원) (%)

양성아

대표이사

18%

송경자 회장

5%

특수관계인

14%

자사주

18%

기타

45%

DB Financial Investment

37 성장을 칠한다

하반기부터 실적 개선 기대

2018년 매출액 2,147억원(+6.7% YoY), 영업이익 24억원(OPM 1.1%)을 예상한다. 2019년은 매출액

2,294억원(+6.8% YoY), 영업이익 78억원(+3.4%)로 실적 개선 속도가 빨라질 것으로 전망한다. 특수도

료 생산능력 증대와 판매가격 인상이 매출액 증가의 핵심 요인이다. 지배주주순이익은 2018년 33억

원, 2019년 97억원으로 추정한다. 50% 지분을 보유한 공동기업 조광요턴 실적이 2018년 하반기부터

회복되면서 지분법이익이 늘어날 것이다.

최근 원재료 가격 상승으로 수익성이 저하됐다. 매출원가율이 2016년 77.5%에서 2017년 82.9%,

1Q18 84.3%으로 대폭 상승했다. 원재료 매입비용 증가에 기인한다. 올해 초 판매가격을 인상했다. 향

후 원재료 가격이 안정을 찾기만 해도 실적 개선은 가능하다. 실적 부진의 주된 요인이 원재료 가격

급등에 있었던 만큼, 원재료 가격이 하락 할 때 이익 개선 폭은 더욱 커질 전망이다.

도표 71. 조광페인트 실적 테이블 (단위: 십억원, %, 백만리터, 원/KL)

2013 2014 2015 2016 2017 2018E 2019E 2020E

매출액 184.6 193.8 189.5 188.7 201.2 214.7 229.4 244.6

% YoY 6.7 5.0 -2.2 -0.4 6.7 6.7 6.8 6.6

총 생산능력 46.9 46.4 48.6 65.2 67.0 69.0 82.8 82.8

총 생산실적 40.1 39.7 40.3 41.2 43.5 45.5 48.0 50.5

% 가동률 85.5 85.6 82.8 63.1 65.0 66.0 58.0 61.0

판매량 184.6 193.8 189.5 188.7 201.2 214.7 229.4 244.6

평균판매가격 5,006 5,286 5,107 5,014 5,064 5,165 5,217 5,269

% YoY 1.7 5.6 -3.4 -1.8 1.0 2.0 1.0 1.0

매출총이익 31.0 39.1 41.6 42.4 34.4 33.9 42.5 50.4

% 매출총이익률 16.8 20.2 22.0 22.5 17.1 15.8 18.5 20.6

영업이익 10.2 16.4 18.3 16.7 5.2 2.4 7.8 13.7

% 영업이익률 5.5 8.4 9.7 8.8 2.6 1.1 3.4 5.6

영업외손익 4.2 3.8 5.7 5.1 -1.7 1.5 3.8 6.4

지분법이익 6.4 5.0 5.9 5.8 0.0 2.0 4.5 7.0

이자비용 -2.1 -1.9 -1.2 -0.8 -0.5 0.0 0.0 0.0

지배주주순이익 11.7 16.8 19.3 18.2 4.3 3.3 9.7 16.9

% 순이익률 6.4 8.6 10.2 9.6 2.1 1.5 4.2 6.9

ROE 8.9 11.7 12.2 10.4 2.4 1.8 5.2 8.6

자료: 조광페인트, DB금융투자

19년 지배주주

순이익 97억원

올해 초 판매

가격 인상

DB Financial Investment

도료 산업 38

도표 72. 매출원가와 원재료 가격 추이 상세 (단위: 십억원, %, 원/kg, 천톤)

2013 2014 2015 2016 2017 2018E 2019E 2020E

매출원가 153.6 154.7 147.8 146.3 166.8 180.8 186.8 194.1

% 매출원가율 83.2 79.8 78.0 77.5 82.9 84.2 81.5 79.4

원재료 등의 사용액 135.2 130.2 120.6 119.8 139.6 149.6 152.5 157.8

% 원재료 비율 73.3 67.2 63.7 63.5 69.4 69.7 66.5 64.5

첨가제류 7.5 8.1 8.5 9.2 9.8 9.7 10.1 10.5

매입가 7,004 7,094 7,031 6,847 7,023 7,093 6,988 6,918

매입량 1.1 1.1 1.2 1.3 1.4 1.4 1.4 1.5

용제류 17.4 15.2 11.9 11.1 12.5 14.2 14.2 14.8

매입가 7,004 7,094 7,031 6,847 7,023 7,093 6,988 6,918

매입량 1.1 1.1 1.2 1.3 1.4 1.4 1.4 1.5

안료류 18.7 16.9 15.8 17.5 19.6 21.1 21.2 21.9

매입가 7,004 7,094 7,031 6,847 7,023 7,093 6,988 6,918

매입량 1.1 1.1 1.2 1.3 1.4 1.4 1.4 1.5

모노머류 36.6 34.8 32.1 30.6 40.1 46.2 47.3 48.8

매입가 7,004 7,094 7,031 6,847 7,023 7,093 6,988 6,918

매입량 1.1 1.1 1.2 1.3 1.4 1.4 1.4 1.5

수지류 27.2 28.3 27.7 28.0 33.6 33.3 33.8 34.8

매입가 7,004 7,094 7,031 6,847 7,023 7,093 6,988 6,918

매입량 1.1 1.1 1.2 1.3 1.4 1.4 1.4 1.5

부재료(18lCAN 등) 6.3 6.4 6.4 6.3 6.7 6.9 7.0 7.0

상품 및 기타 21.5 20.5 18.2 17.1 17.3 18.0 19.0 20.0

종업원 급여 13.4 14.6 16.8 17.8 18.3 19.7 20.8 22.0

상각비와 손상차손 1.3 0.8 2.0 1.6 0.9 2.6 4.0 4.3

기타 3.7 9.0 8.4 7.1 8.0 9.0 9.5 10.0

매출총이익 31.0 39.1 41.6 42.4 34.4 33.9 42.5 50.4

매출총이익률 16.8 20.2 22.0 22.5 17.1 15.8 18.5 20.6

자료: 조광페인트, DB금융투자

DB Financial Investment

39 성장을 칠한다

선박용 도료 시장의 턴어라운드

국내 조선사의 선박 신규수주량이 반등하면서 선박용 도료 수요도 시차를 두고 회복될 것이다. 50%지

분을 보유한 공동기업 조광요턴 지분법이익도 2017년 -11억원에서 2018년 20억원, 2019년 45억원

으로 흑자전환할 것으로 예상한다. 조광요턴은 88'년에 노르웨이 요턴(Jotun)과 합작한 선박용 도료 전

문회사다. 연평균 40~50억원의 배당금을 수취해 왔고, 2017년에는 151억원을 수취했다. 따라서 동

사 실적은 조광요턴 실적에 크게 연동된다.

한국 조선사 선박 신규수주량은 2016년에 바닥을 딛고 반등하고 있다. 선박용 도료는 선박 건조량에

연동해 2018년 하반기부터 수요가 늘어날 것이다. 과거 국내 조선사의 선박 신규수주량과 선박용 도

료 3사 매출합의 추이를 비교해보았을 때, 2019년에는 합산 6천억원대 수준까지 전체 매출이 회복될

것으로 기대한다.

도표 73. 조광요턴 실적 추이 도표 74. 조광페인트 관계기업손익과 배당금수취 추이

자료: 조광요턴, DB금융투자 자료: 조광페인트, DB금융투자

도표 75. 선박도료 3사 매출 합과 한국 선박 건조량 추이 도표 76. 한국 선박 신규수주 추이

자료: 조광요턴, 노루아이피케이, 츄고쿠삼화페인트, DB금융투자 자료: Clarksons, DB금융투자

-2

0

2

4

6

8

10

12

14

16

18

2009 2010 2011 2012 2013 2014 2015 2016 2017

배당금수취 관계기업손익(십억원)

-10

-5

0

5

10

15

20

0

50

100

150

200

250

2001 2003 2005 2007 2009 2011 2013 2015 2017

매출액 영업이익률(우) 당기순이익률(우)(십억원) (%)

0

5

10

15

20

25

30

35

40

0

100

200

300

400

500

600

700

800

2001 2003 2005 2007 2009 2011 2013 2015 2017

선박도료 3사 매출 선박 건조량(우)(십억원) (백만CGT)

0

2

4

6

8

10

12

14

16

18

20

2009 2010 2011 2012 2013 2014 2015 2016 2017 1H18

(백만CGT)

국내 선박

신규수주 반등

하반기부터

선박용 도료

수요 증가

DB Financial Investment

도료 산업 40

고부가가치 도료에 승부수

조광페인트는 분체도료, UV도료와 같은 고부가가치 도료로 승부수를 띄우고 있다. 2017년 3월 음성공

장 증설에 356억원 규모 투자를 시작했으며, 1Q18까지 113억원이 집행되었다. 분체도료는 제조 과정

에서 VOCs가 발생하지 않는 친환경 페인트이며, 분말 형태라 모양이 복잡하거나 면적이 넓은 곳에서

도 도장작업이 용이하다. 일반 액상 도료보다 판매가격이 50% 이상 비싸 이익률도 높다. 2017년 동

사의 분체도료 생산능력은 1,395만리터로 전년동기대비 24% 증가했다.

동사는 국내 UV도료 시장점유율 1위다. UV(ultraviolet cured) 도료는 자외선의 화학적 작용에 의해 단

시간에 경화되는 도료를 말한다. 순간적으로 빛을 가하여 도료를 경화시켜 열변형이 쉬운 목재, 플라

스틱, 제지, PVC 등에 적용이 용이하다. 무용제형으로 친환경적이며, 순간적인 반응성으로 인해 단시

간 내에 대량생산이 가능한 장점이 있다. 일반도료에 비해 가격이 높다.

국내 UV도료 수요는 크게 플라스틱용, 목공용, 바닥재용, 종이용 등으로 구분된다. 최근 플라스틱용

UV 도료 수요는 스마트폰 소재 변화로 다소 위축됐지만, 자동차 내외장재, 가전 등 기타 분야에서는

여전히 수요가 빠르게 증가하고 있다. 특히 가전용 UV 도료는 연평균 10%의 높은 성장률을 시현 중

이다. 최근 고급 마루 바닥재 수요 증가로 바닥재용 UV 도료 수요도 증가 추세다.

도표 77. 전체 생산능력과 CAPEX 추이 도표 78. 고부가가치 특수도료 매출과 생산능력 증대

자료: 조광페인트, DB금융투자 자료: 조광페인트, DB금융투자

0

5

10

15

20

25

30

0

10

20

30

40

50

60

70

80

90

2012 2013 2014 2015 2016 2017 2018E 2019E 2020E

생산능력 CAPEX(우)(백만리터) (십억원)

45

47

49

51

53

55

57

59

0

5

10

15

20

25

30

35

2012 2013 2014 2015 2016 2017

특수도료 생산능력(우, 분체 제외)

특수도료 매출(분체 제외)

(십억원) (백만리터)

2017년 3월

356억원 투자

UV도료 1위

연 10% 성장

DB Financial Investment

41 성장을 칠한다

대차대조표 손익계산서 12월 결산(십억원) 2016 2017 2018E 2019E 2020E 12월 결산(십억원) 2016 2017 2018E 2019E 2020E

유동자산 94 97 105 111 115 매출액 189 201 215 229 245

현금및현금성자산 4 4 4 5 4 매출원가 146 167 181 187 194

매출채권및기타채권 53 53 59 62 66 매출총이익 42 34 34 43 50

재고자산 34 39 41 42 43 판관비 26 29 32 35 37

비유동자산 159 168 191 191 188 영업이익 17 5 2 8 14

유형자산 101 118 141 141 138 EBITDA 19 8 6 13 19

무형자산 2 2 2 2 2 영업외손익 5 -1 1 4 6

투자자산 55 47 47 47 47 금융손익 -1 0 -1 -1 -1

자산총계 252 265 297 301 303 투자손익 6 -1 2 5 7

유동부채 45 60 85 83 72 기타영업외손익 0 0 0 0 0

매입채무및기타채무 28 29 28 30 31 세전이익 22 3 4 12 20

단기차입금및단기사채 13 27 53 50 38 중단사업이익 0 0 0 0 0

유동성장기부채 0 0 0 0 0 당기순이익 18 4 3 10 17

비유동부채 24 23 28 28 28 지배주주지분순이익 18 4 3 10 17

사채및장기차입금 7 12 17 17 17 비지배주주지분순이익 0 0 0 0 0

부채총계 69 83 113 111 101 총포괄이익 20 3 3 10 17

자본금 6 6 6 6 6 증감률(%YoY)

자본잉여금 3 3 3 3 3 매출액 -0.4 6.7 6.7 6.8 6.6

이익잉여금 180 180 182 188 201 영업이익 -9.0 -69.0 -53.9 225.2 76.1

비지배주주지분 0 0 0 0 0 EPS -5.7 -76.4 -23.5 195.7 73.6

자본총계 183 182 184 190 203 주: K-IFRS 회계기준 개정으로 기존의 기타영업수익/비용 항목은 제외됨

현금흐름표 주요 투자지표 12월 결산(십억원) 2016 2017 2018E 2019E 2020E 12월 결산(원, %, 배) 2016 2017 2018E 2019E 2020E

영업활동현금흐름 18 13 1 11 22 주당지표(원)

당기순이익 18 4 3 10 17 EPS 1,422 336 257 760 1,319

현금유출이없는비용및수익 1 3 3 4 3 BPS 14,317 14,205 14,339 14,853 15,844

유형및무형자산상각비 2 2 3 5 6 DPS 400 250 150 300 400

영업관련자산부채변동 -2 -5 -8 -5 -5 Multiple(배)

매출채권및기타채권의감소 -1 0 -6 -4 -4 P/E 8.0 30.1 31.5 10.7 6.1

재고자산의감소 -3 -5 -2 -1 -1 P/B 0.8 0.7 0.6 0.5 0.5

매입채무및기타채무의증가 3 3 -1 1 1 EV/EBITDA 8.4 21.5 29.3 12.9 8.0

투자활동현금흐름 -7 -27 -25 0 4 수익성(%)

CAPEX -6 -19 -27 -4 -3 영업이익률 8.8 2.6 1.1 3.4 5.6

투자자산의순증 4 7 2 5 7 EBITDA마진 10.1 3.8 2.7 5.6 7.9

재무활동현금흐름 -11 15 27 -6 -16 순이익률 9.6 2.1 1.5 4.2 6.9

사채및차입금의 증가 -8 19 31 -3 -12 ROE 10.4 2.4 1.8 5.2 8.6

자본금및자본잉여금의증가 0 0 0 0 0 ROA 7.4 1.7 1.2 3.3 5.6

배당금지급 -3 -4 -3 -2 -3 ROIC 8.9 3.8 1.0 3.0 5.3

기타현금흐름 0 -1 -3 -5 -10 안정성및기타

현금의증가 1 1 0 1 0 부채비율(%) 37.7 45.8 61.7 58.6 49.6

기초현금 3 4 4 4 5 이자보상배율(배) 21.1 10.7 2.7 7.0 13.7

기말현금 4 4 4 5 4 배당성향(배) 23.1 61.0 47.9 32.4 24.9

자료: 조광페인트, DB금융투자 주: IFRS 연결기준

▌Compliance Notice ▪ 자료 발간일 현재 본 자료를 작성한 조사분석담당자와 그 배우자는 해당종목과 재산적 이해관계가 없습니다.

▪ 당사는 자료 발간일 현재 지난 1년간 위 조사분석자료에 언급한 종목들의 IPO 대표주관업무를 수행한 사실이 없습니다. ▪ 당사는 자료 발간일 현재 위 조사분석자료에 언급된 종목의 지분을 1%이상 보유하고 있지 않습니다. ▪ 당사는 자료 발간일 현재 조사분석자료에 언급된 법인과 “독점규제 및 공정거래에 관한 법률” 제2조 제3호에 따른 계열회사의 관계에 있지 않습니다.

▪ 동 자료내용은 기관투자가 등 제 3자에게 사전 제공된 사실이 없습니다. ▪ 이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다. ▪ 본 조사자료는 고객의 투자참고용으로 작성된 것이며, 당사의 리서치센터가 신뢰할 수 있는 자료 및 정보로부터 얻어진 것이나 당사가 그 정확성이나 완전성을 보장할 수 없으므로

어떠한 경우에도 고객의 증권투자결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다. 본 조사자료는 당사의 허락없이 무단 복제 및 배포할 수 없습니다. ▪ 발행주식수 변동 시 목표주가와 괴리율은 수정주가를 기준으로 산출하였습니다.

▌1년간 투자의견 비율 (2018-06-30 기준) - 매수(77.0%) 중립(22.3%) 매도(0.7%)

▌기업 투자의견은 향후 12개월간 당사 KOSPI 목표 대비 초과 상승률 기준임

▪ Buy: 초과 상승률 10%p 이상 ▪ Hold: 초과 상승률 -10~10%p ▪ Underperform: 초과 상승률 -10%p 미만

▌업종 투자의견은 향후 12개월간 당사 KOSPI 목표 대비 초과 상승률 기준임

▪ Overweight: 초과 상승률 10%p 이상 ▪ Neutral: 초과 상승률 -10~10%p ▪ Underweight: 초과 상승률 -10%p 미만

조광페인트 현주가 및 목표주가 차트

0

2

4

6

8

10

12

14

16/8 16/11 17/2 17/5 17/8 17/11 18/2 18/5 18/8

(천원)

최근 2년간 투자의견 및 목표주가 변경

일자 투자의견 목표주가 괴리율(%)

일자 투자의견 목표주가 괴리율(%)

평균 최고/최저 평균 최고/최저

18/08/06 NR - - -

DB Financial Investment

도료 산업 42

강남제비스코(000860)

Investment Fundamentals (IFRS연결) (단위: 십억원, 원, 배, %)

FYE Dec 2013 2014 2015 2016 2017

매출액 383 378 335 332 342

(증가율) 4.6 -1.3 -11.4 -0.9 3.0

영업이익 34 38 38 37 12

(증가율) 21.4 11.8 0.0 -2.6 -67.6

지배주주순이익 40 39 40 35 23

EPS 6,180 5,928 6,192 5,335 3,568

PER (H/L) 4.9/3.1 8.8/4.5 10.3/5.7 8.2/6.2 12.3/9.5

PBR (H/L) 0.5/0.3 0.8/0.4 0.9/0.5 0.6/0.5 0.6/0.5

EV/EBITDA (H/L) 2.9/1.1 5.2/1.6 6.2/2.2 3.4/1.9 8.2/5.7

영업이익률 8.8 10.1 11.4 11.1 3.6

ROE 11.6 10.1 9.6 7.7 4.9

Stock Data

52주 최저/최고 25,450/41,200원

KOSDAQ /KOSPI 789/2,288pt

시가총액 1,693억원

60日-평균거래량 12,990

외국인지분율 13.1%

60日-외국인지분율변동추이 -0.1%p

주요주주 황익준 외 9 인 50.7%

주가상승률 1M 3M 12M

절대기준 -3.3 -20.7 -36.2

상대기준 -4.0 -13.8 -33.4

목표주가 - 현재주가(08/03) 26,050원 Up/Downside - 투자의견 NR

강남제비스코

2012년부터 3세 경영체제 돌입: 1945년에 창업한 강남제비스코는 국내 도료 시장 점유율 4위 업체다.

2012년 이후 황익준 사장과 황중호 전무 중심의 3세 경영이 이뤄지고 있다. 연결자회사 케이엔케이

코팅스는 자동차 신차용 도료 사업을 주로 영위하며, 쌍용차, 기아차 등을 주요 고객사로 두고 있다.

중국 법인 2개, 베트남 법인 1개를 보유 중이다.

순이익 150억원 이상의 기초체력: 시장점유율 하락, 고객사 계약위반, 원재료 가격 급등 등 삼중고(三

重苦)에도 지배주주순이익 150억원 이상을 유지할 전망이다. 10년 가까이 매출액이 3천억원대에서

정체해 시장점유율이 10% 이하로 떨어졌다. 신규 성장동력을 찾기 위해 최근 4년간 평택공장 이전과

베트남 공장 증설에 1천억원 이상을 투자했다. 2017년에는 기아차와 계약위반 이슈로 클레임 비용

120억원이 발생했다. 원재료 가격 급등까지 더해져 영업이익률이 한자릿수 초반까지 하락했다. 그럼

에도 연평균 100억원 이상씩 발생하는 지분법이익 덕에 지배주주순이익 150억원 이상은 유지가 가능할

전망이다.