economia e mercati finanziari - group.intesasanpaolo.com · economia e mercati finanziari 14 ... ma...

TRANSCRIPT

Economia e Mercati Finanziari

Servizio Studi e Ricerche n. 130 - 14 aprile 2005

Economia e MercatiFinanziari

14 aprile 2005S

tudi

e R

icer

che

– w

ww

.ban

cain

tesa

.it –

ww

w.c

abot

o.it

In sintesi 3

L’enigma dei tassi rimane irrisolto 4

Dollaro meno vulnerabile 5

Stati Uniti: il canale estero frena la crescita e aggrava gli squilibri 9

Focus: alla ricerca dell’output gap 13

Politica monetaria USA: rischi di inflazione in aumento 16

Area euro: crescita moderata ma profitti in ascesa 22

Inflazione verso il 2,2% nel 2005 25

Politica monetaria: tassi fermi, ma la neutralità è molto più in alto 29

La ristrutturazione industriale frena la crescita italiana 31

Mercato obbligazionario: gli scenari di rischio 35

Gli spread intra UEM rispondono alla riforma del Patto, ma non solo 36

Corporate bonds: il settore auto incrina il clima di fiducia 38

Mercato azionario – passaggio del testimone dalle Telecoms alle Banche 39

Economia e Mercati Finanziari – 14 aprile 2005

2

Economia e Mercati Finanziari – 14 aprile 2005

3

In sintesi

I rialzi dei tassi ufficiali americani faticano ancora ad avviare un rimbalzo sulla parte lunga della curva, che mostra tuttora tassi di rendimento più bassi rispetto al 22 marzo. Il rallentamento della domanda interna americana, sebbene insufficiente a incidere sulla politica monetaria, frena il ribasso del mercato obbligazionario. Ma la Fed potrebbe aver bisogno di alzare i tassi ancor più di quanto noi e il mercato scontiamo e, perciò, la curva UST è da ritenersi troppo cara.

Sulla curva Bund e BTP privilegiare strategie di pendenza, almeno fino al peggioramento dei segnali tecnici. Infatti il peggioramento degli indici di fiducia sta allontanando il prossimo rialzo dei tassi ufficiali BCE. La crescita del Pil dovrebbe essere rimbalzata a 0,4% t/t a inizio 2005, ma la crescita tendenziale continuerà con il rallentamento iniziato nella seconda metà del 2004. Solo nell’estate prossima sarà possibile rivedere una vera accelerazione della crescita. Tuttavia, difficilmente il tasso di inflazione andrà incontro ad un rallentamento marcato; una stabilizzazione fino ai primi mesi del 2006 sopra il 2% è lo scenario più probabile.

In Italia, la crisi dell’industria scatena nuove revisioni al ribasso delle previsioni di crescita 2005, ora scese a 0,9%. La mancanza di segnali di ripresa implica che perfino questa correzione potrebbe rivelarsi troppo prudente.

La pressione ribassista sul dollaro è sempre meno convinta. Si attende una stabilizzazione dell’euro sotto quota 1,30, con possibilità di riuscire finalmente a mettere sotto pressione il supporto cruciale di 1,2729.

Cosa è cambiato nelle nostre previsioni

Abbiamo tagliato al 3,4% la crescita economica prevista per gli Stati Uniti quest’anno. A nostro giudizio, i dati del primo semestre saranno meno brillanti di quanto previsto dal consenso. Al contrario, sono state riviste al rialzo le stime di inflazione per il 2005 e il 2006.

Per quanto riguarda l’area euro, è stata rivista al rialzo, da 2,1% a 2,2%, la previsione di inflazione per il 2005.

Nel 2005 la crescita italiana si fermerà allo 0,9%. I rischi rimangono verso il basso.

Economia e Mercati Finanziari – 14 aprile 2005

4

L’enigma dei tassi rimane irrisolto

Il richiamo delle banche centrali a una più attenta considerazione dei rischi legati al rialzo dei tassi di interesse è stato raccolto con fatica e riluttanza dagli investitori. Nonostante 175 centesimi di rialzo dei tassi ufficiali, il livello dei tassi decennali americani è lo stesso di un anno fa ed è più basso di 25 centesimi rispetto al giorno dell’ultimo intervento da parte della Federal Reserve. Non basta: l’allargamento degli spread sui mercati emergenti è in larga parte rientrato con la ripresa dei treasuries. Soltanto il mercato corporate ha sperimentato un netto allargamento dei premi al rischio, ma questo è stato avviato più dalla crisi dei grossi nomi dell’auto (GM, Ford) che da una riconsiderazione autonoma dello scenario da parte degli investitori. Perfino sul mercato americano, dunque, gli investitori continuano a non credere che i tassi reali di interesse saliranno molto. E dire che i segnali sono stati quasi tutti contrari a questa opinione:

Il fatto che lo shock petrolifero stia assumendo natura permanente ne accresce le potenziali implicazioni inflazionistiche e, quindi, l’eventuale impatto al rialzo sul livello dei tassi. Il recente ribasso delle quotazioni del petrolio greggio, che pure potrebbe estendersi sotto quota $50, non deve ingannare: il mercato rimane tirato e l’accumulo di scorte che si sta osservando è proprio un riflesso dell’accresciuto livello di allarme per il rischio che l’offerta non riesca a tenere, in futuro, il passo con la domanda.

La mancata correzione fiscale americana riduce il rischio di rallentamento economico e aumenta quello di un deprezzamento del dollaro che faccia importare inflazione.

Contrariamente agli investitori, la Federal Reserve si è convinta che la ripresa è solida e, quindi, comincia a interrogarsi apertamente sul fatto che, visto quanto detto sopra, una politica monetaria neutrale possa non essere sufficiente a prevenire l’instabilità futura dei prezzi.

Lo stridente contrasto fra l’evoluzione della congiuntura e la reazione del mercato ci rende molto negativi sulle prospettive del mercato obbligazionario americano. Va detto, comunque, che i dati delle prossime settimane potrebbero apparire relativamente deboli e, quindi, scoraggiare ancor di più il rimbalzo dei tassi di mercato. Molto incerte ci appaiono anche le prospettive dei mercati azionari, stretti fra il rallentamento della crescita da una parte, l’aumento dell’inflazione e il rialzo dei tassi di interesse dall’altra. Per quanto il livello delle valutazioni appaia nella norma, c’è il rischio che il movimento correttivo degli indici americani, arrivato a lambire supporti tecnici importanti, si estenda.

Soltanto in Europa i fautori del tasso fisso hanno trovato ampio motivo di conforto. Il clima di fiducia degli imprenditori, in rapida discesa, prospetta un rallentamento della crescita tendenziale e rende francamente incerte le prospettive del secondo trimestre. Il quadro è addirittura peggiore per l’economia italiana: la domanda interna cresce poco, e una quota importante dell’incremento va ad alimentare il flusso di importazione più che la produzione domestica; d’altra parte, alcuni settori produttivi hanno perso competitività sui mercati esteri e sono in fase di drastico ridimensionamento. Di fronte all’ultima svolta in negativo dei dati macroeconomici nessuno si è potuto stupire del fatto che la BCE abbia fatto marcia indietro sul rialzo dei tassi, cessando di segnalarlo come un rischio imminente. Sul nostro mercato, la diversa condizione dell’economia europea rende le scommesse direzionali sulla curva molto pericolose e consiglia di operare soprattutto sulla pendenze, che prevediamo in calo sul tratto 2-10 anni.

(Luca Mezzomo)

Economia e Mercati Finanziari – 14 aprile 2005

5

Dollaro meno vulnerabile

EUR/USD. La pressione ribassista sul dollaro è sempre meno convinta. Si attende una stabilizzazione sotto quota 1,30, con possibilità di riuscire finalmente a mettere sotto pressione il supporto cruciale di 1,2729.

USD/JPY. Il range temporaneamente si sposta da 103-106 a 106-110.

Alla chiusura del precedente numero di Economia e Mercati Finanziari l’euro aveva appena terminato la prima onda correttiva scivolando fino a 1,2729 EUR/USD, e allora si ipotizzò una pausa di rintracciamento prima che si potesse approfondire ulteriormente il calo (v. fig 1). La nostra tesi era che gli sviluppi del cambio sarebbero stati guidati soprattutto dall’evoluzione delle aspettative sui tassi Fed.

Fig. 1 - Lo scenario di crescita e tassi è consistente con un euro meno forte

1,18

1,20

1,22

1,24

1,26

1,28

1,30

1,32

1,34

1,36

gen apr lug ott gen apr lug ott

EUR/USDPrev. a 1 meseProiezioniProiez. aggiust.

Proiezioni

2004 2005

Gli sviluppi ci hanno complessivamente dato ragione, ma il mercato fa ancora fatica a seguire degli spunti direzionali precisi. Uno degli aspetti che differenzia questo inizio 2005 dall’anno passato è l’influenza del tema del disavanzo estero USA sul dollaro. Sia in marzo che in aprile, quando sono stati pubblicati i dati di bilancia commerciale (pessimi), il dollaro ha perso terreno solo per brevissimo tempo, invertendo la tendenza già nel corso della stessa sessione. Questo effettivamente è un segnale che il mercato sta spostando la propria attenzione verso altre variabili fondamentali. Tra crescita, inflazione e tassi d’interesse, tuttavia, anche la prima sembra stia ricevendo scarso peso. Infatti una reazione simile a quella sui dati di commercio estero si è avuta sugli ultimi dati relativi più strettamente alla domanda interna (employment report e vendite al dettaglio - entrambi deludenti). In questo caso una spiegazione potrebbe anche essere data dalle aspettative che una domanda interna più debole implichi poi meno importazioni e quindi aiuti a contenere il disavanzo di parte corrente. Restano inflazione e tassi. Ed è qui che sta la risposta. Che infatti il disavanzo non si vada chiudendo facilmente e magari nel breve rischi di allargarsi ancora è un’ipotesi condivisa. Che dopo i ritmi del 2004 la crescita, sia negli USA che in

Economia e Mercati Finanziari – 14 aprile 2005

6

Europa, sia entrata in una fase di rallentamento, anche questo è uno scenario condiviso. L’incognita più grande invece – ed è qui che quindi il mercato si mostrerà più reattivo – è sul sentiero dei tassi, sia negli USA che in Europa, sia per quanto riguarda il punto di arrivo che per la velocità da tenere durante il percorso. La prospettiva che per rispondere ad un rischio inflazione crescente la Fed alla fine debba intervenire più pesantemente sui tassi ha agito in senso favorevole al dollaro. E sarà in prossimità del punto di massimo differenziale tra area euro e Stati Uniti, in uno scenario dove la BCE potrebbe trovarsi costretta a rinviare piuttosto che ad anticipare la prima stretta monetaria, che l’euro raggiungerà il punto di minimo in corso d’anno. Tornando alla Fed tuttavia la (mancata) reazione di mercato alla pubblicazione dei verbali dell’ultimo FOMC è stata a dir poco peculiare. I toni delle minutes infatti sono stati esplicitamente aggressivi, ma il dollaro non ne ha quasi beneficiato. È possibile che abbia a propria volta risentito della reazione (al contrario) dei rendimenti che appunto sono scesi. Questo strano comportamento potrebbe indurre qualcuno a credere che nemmeno le prospettive di inflazione e tassi siano allora così rilevanti per il dollaro. Ma non è così. Infatti il mercato dopo essere stato avvisato aspetta di vedere i fatti, ovvero, nella fattispecie, che ad esempio il rischio di cui parla la Fed si materializzi visibilmente nei dati. E probabilmente sarà su questi che verranno finalmente infranti quei livelli che finora hanno consentito la salvaguardia di un range che, pur essendo orientato in senso favorevole al dollaro, tuttavia ancora non permette di inaugurare una tendenza definita.

Il comportamento del bilaterale EUR/USD è, a tale riguardo significativo. Sia sull’employment report che sul trade balance (entrambi deludenti) l’euro ha fatto un’incursione in area 1,30 ma non ha nemmeno provato a mettere sotto pressione la resistenza 1,3080, che delimita dall’alto il fronte propriamente ribassista. Tuttavia, nelle fasi calanti, il livello di supporto a 1,2840 ha sempre retto ai molteplici assalti condotti nell’arco di più di due settimane. Per quanto il fatto che il cambio si stia mantenendo perfettamente in quella che è l’area ribassista in senso stretto sia un segnale importante di mancata forza propria della divisa europea, fino a che non si va a ripristinare lo spazio di 1,27, dove si colloca il minimo locale di febbraio (1,2729), in realtà è come se non accadesse nulla. Vi sono quindi delle resistenze ad abbracciare una scommessa di deprezzamento dell’euro, dove parlare di deprezzamento ha senso solo se si ipotizza una correzione importante sotto i minimi di 1,27. Anche sul fronte speculativo si sta ridimensionando sempre più l’esposizione lunga in euro, ma si fa fatica ad andare corti. Tuttavia, proprio a questo proposito, è interessante notare che dall’inizio dell’anno gli speculativi sono andati ad allungarsi o ad incrementare l’esposizione in euro solo da quota 1,3100 in su. Questo significa che il livello di prudenza è aumentato o – simmetricamente – che il livello di fiducia nelle possibilità rialziste dell’euro è diminuito, poiché da 1,3100 in giù non ci si fida a comprare in quanto si teme che possa scendere ancora di più. Laddove negli ultimi mesi del 2004 invece la predisposizione speculativa aveva raggiunto livelli record. A conferma dell’accresciuta avversione al rischio anche da parte degli speculativi da inizio anno in poi viene anche il fatto che i livelli sopra menzionati non sono casuali, ma sono perfettamente coerenti con un approccio di tipo puramente tecnico al mercato da parte degli operatori. Infatti l’andare lunghi sopra 1,3100 dimostra consapevolezza che il limite superiore del fronte ribassista è lì vicino, ovvero a 1,3080. Mentre l’area possibilista è quella compresa tra 1,3080 e 1,3315, livello quest’ultimo dove invece si inaugura il fronte rialzista. Per cui in questo caso un’operatività strettamente tecnica è indiscutibilmente indice di grande prudenza.

Economia e Mercati Finanziari – 14 aprile 2005

7

Fig. 2 – Euro: fronte ribassista in corso

0.80

0.90

1.00

1.10

1.20

1.30

1.40

2002 2003 2004 2005

Trendline rialzista di lungo periodo

EUR/USD

Canale ribassistain atto da

inizio anno

Concludendo, per quanta fatica stia dimostrando di fare l’euro a scendere sotto certi livelli, sembra più probabile in questa fase che in caso di uno strappo fuori da range questo sia verso il basso piuttosto che verso l’alto. A parte infatti la stabilizzazione sopra menzionata all’interno del fronte ribassista nel corso delle ultime tre/quattro settimane, vi sono altri elementi che confermano l’assenza di spunti rialzisti (nel senso di trend importanti verso e/o oltre 1,34/36), ad esempio sia la prevalenza di oscillazioni nel medesimo arco temporale citato al di sotto della importante trendline rialzista di lungo periodo partita nel 2002 sia la concentrazione dei movimenti nella fascia inferiore del canale ribassista in auge da inizio anno (v. fig. 2). Al di là della configurazione tecnica le prospettive di crescita e tassi continuano a suggerire che l’euro è sopravvalutato e dovrebbe tornare sotto 1,25 (riv. fig. 1). Il recente deterioramento del quadro macro nell’area euro ne è una conferma, per non parlare del rischio di perdita di credibilità delle istituzioni europee dopo le modifiche apportate al Patto di Stabilità e Crescita e dopo il coro di no alla costituzione europea da parte dei francesi rilevato nei sondaggi recenti (il referendum si terrà il 29 maggio). La tendenza dunque dovrebbe essere quella ad una stabilizzazione sotto quota 1,30, con possibilità di riuscire finalmente a mettere sotto pressione il supporto cruciale di 1,2729. Uno sfondamento di tale livello sarebbe certamente uno sviluppo notevole dal momento che provocherebbe un’accelerazione ribassista verso 1,25 se non anche poco sotto (1,24/23).

YEN – Non solo il quadro dell’euro ma anche quello dello yen si è deteriorato nei confronti del dollaro. In questo caso però hanno inciso sfavorevolmente soprattutto dati deludenti dall’economia giapponese. Il range temporaneamente si sposta dunque da 103-106 a 106-110 USD/JPY. Questo non significa che la precedente previsione di apprezzamento fino a quota 100 non sia più valida. Fino a che non viene sfondata quota 110,50 lo scenario di fondo infatti non cambia. Comporta però uno slittamento in avanti nel tempo del raggiungimento dell’obiettivo 100.

STERLINA – Simile all’euro come andamento – perchè il driver comunque è il dollaro – ma più favorevole come livelli mantenuti è stato negli ultimi mesi l’andamento della sterlina. Come lo yen anche la sterlina è infatti più sensibile dell’euro agli sviluppi sul fronte dell’economia domestica. E per quanto il flusso dell’informazione macro sia di tenore misto, tuttavia la prospettiva di un’ultima stretta monetaria entro l’estate non è ancora stata abbandonata. Infatti rispetto a inizio anno sul cross EUR/GBP la sterlina è in vantaggio rispetto all’euro.

Economia e Mercati Finanziari – 14 aprile 2005

8

Nel corso del mese a venire i dati continueranno ad essere di tenore misto. L’inflazione di marzo registrerà un’accelerazione, ma non sufficiente da sola a mettere troppo in allerta la Bank of England. Le vendite al dettaglio invece resteranno deboli, mentre la dinamica del credito al consumo si confermerà robusta e, infine, la pubblicazione del Pil del primo trimestre mostrerà un lieve rallentamento rispetto al 2004.IV. Anche in maggio dunque la BoE dovrebbe lasciare i tassi fermi. Quindi possibili assalti a quota 1,90 GBP/USD sono da interpretarsi nel breve come occasioni per alleggerire le posizioni più che come segnali di incoraggiamento ad esporsi ulteriormente sulla sterlina. Il 5 maggio si terranno le elezioni generali, e le attese sono per una riconferma laburista. L’appuntamento elettorale non dovrebbe avere però più che temporanee ricadute sul cambio. Una vittoria piena dei laburisti dovrebbe essere favorevole alla sterlina sia contro dollaro che contro euro perchè associata virtualmente alla figura del cancelliere Gordon Brown considerato l’artefice della buona performance dell’economia britannica degli ultimi anni. Un risultato meno favorevole genererebbe invece pressioni ribassiste sul cambio, ma di entità e durata contenute. In termini di cross EUR/GBP la sterlina dovrebbe restare tendenzialmente ancora favorita.

(Asmara Jamaleh)

Economia e Mercati Finanziari – 14 aprile 2005

9

Stati Uniti: il canale estero frena la crescita e aggrava gli squilibri

Abbiamo rivisto al ribasso la crescita del 2005.T1 dal 3,7% t/t (ann.) al 3,2% t/t (ann.). La crescita del 2005 è rivista al ribasso al 3,4% dal 3,6%. L’aumento del prezzo del petrolio ha vivacizzato la dinamica inflattiva dei primi mesi del 2005 spostando verso l’alto il profilo tendenziale (a/a) del 2005. La variazione media del CPI è ora al 2,6% dal 2,5% precedente.

Le ultime indicazioni congiunturali confermano che è in atto un significativo rallentamento dei consumi privati. Le nostre previsioni sono per una crescita al 3,2% t/t (ann.).

Gli investimenti delle imprese seppur in rallentamento sono ancora molto vivaci. L’edilizia residenziale ha dato segnali di un inatteso recupero ma il quadro generale resta quello di un raffreddamento del settore.

Le indagini ISM e l’aumento delle ore lavorate confermano le indicazioni che ricaviamo dalle variabili di domanda

La importazioni continuano a crescere a tassi a doppia cifra mentre le esportazioni languono. Il deficit delle partite correnti continua a stabilire nuovi record, che minano la stabilità dell’economia e la fiducia dei mercati finanziari.

Consumi privati

Le vendite al dettaglio di marzo sono cresciute dello 0,3% m/m. Al netto della componente auto e materiali edili le vendite sono invariate rispetto a febbraio. Questa voce è la più rilevante per il suo forte legame con l’andamento dei consumi privati. Assumendo un aumento dello 0,4% m/m del consumo totale di merci (dovuta alla ripresa delle vendite di auto) e dello 0,6% m/m per i servizi, la crescita della spesa nominale dovrebbe attestarsi intorno allo 0,5% m/m. Assumendo un aumento del deflatore dello 0,2% m/m ciò dovrebbe tradursi in una crescita dei consumi reali dello 0,3% m/m. Considerando l’aumento di gennaio (-0,1% m/m) e febbraio (+0,3% m/m), la crescita dei consumi non dovrebbe andare oltre il 3,2% t/t (ann.). Questa stima è sensibilmente inferiore al consenso, attestato a +3,5% t/t (ann.).

L’andamento della fiducia delle famiglie americane a marzo ha risentito del rialzo dei prezzi del petrolio, della crescita occupazionale sotto tono e della deludente performance dei mercati azionari. Il calo della fiducia (University of Michigan e Conference Board) dovrebbe estendersi anche ad aprile.

Edilizia residenziale

Il recupero del settore edile iniziato a fine 2004 si è esteso ai primi mesi del 2005. Sulla base dei dati di gennaio e febbraio (preliminare) la spesa privata (nominale) in costruzioni residenziali è infatti aumentata dell’11,4% t/t, una variazione che dovrebbe garantire una crescita del 6,7% t/t (ann.) in termini reali.

Economia e Mercati Finanziari – 14 aprile 2005

10

Ordinativi

Gli ordinativi di beni durevoli sono aumentati dello 0,3% m/m a febbraio mentre gennaio è stato rivisto al rialzo (da -1,3% m/m a -1,1% m/m). Al netto dei trasporti, cresciuti dell’1,6% m/m, gli ordini registrano un calo dello 0,2% m/m. In parte il calo è l’effetto di un gennaio particolarmente vivace e rivisto al rialzo da +0,3% m/m a +0,9% m/m. I due aggregati più importanti nel monitoraggio degli investimenti industriali e cioè le consegne e gli ordini di beni capitali al netto di trasporti e difesa calano rispettivamente del 2,6% m/m e del 2,1% m/m. Per questi indicatori il calo è da attribuire al balzo registrato a gennaio (rispettivamente +3,6% m/m e +4,4% m/m). In sintesi il trend degli investimenti dimostra ancora un discreto vigore e nonostante l’accelerazione registrata alla fine del 2004 le prospettive di crescita nella prima metà del 2005 sono positive.

Produzione industriale

L’indice ISM del settore manifatturiero è calato marginalmente a marzo a 55,2 da 55,3. La disaggregazione del dato evidenzia il calo notevole (-4,1) dell’occupazione (a 53,3) e marginale (-0,2) della produzione (56,5). I nuovi ordini guadagnano 1,3 punti a 57,1. In forte aumento (+7,5) l’indice dei prezzi pagati (a 73,0). L’indagine ISM del non manifatturiero sale a 63,1 da 59,2 registrato a febbraio. La ripresa dell’indice non manifatturiero non segnala comunque una inversione di tendenza. Seppure in ritardo ed in modo meno marcato anche il non manifatturiero condivide il trend discendente del manifatturiero. Le due indagini puntano ancora verso un rallentamento dell’economia.

ISM Totale e Pil

0%

1%

2%

3%

4%

5%

6%

Q12000

Q32000

Q12001

Q32001

Q12002

Q32002

Q12003

Q32003

Q12004

Q32004

46

48

50

52

54

56

58

60

62

Pil a/a (sx)

ISM Totale (dx)

L’andamento della produzione industriale (manifatturiero, minerario e utilities) evidenzia una ripresa dell’attività verso la fine del 2004 seguita da un rallentamento nei primi mesi del 2005. La produzione industriale di febbraio è cresciuta dello 0,3% m/m, rivisto al rialzo il dato di gennaio ora a +0,1% m/m. Il disaggregato settoriale evidenzia la crescita del settore manifatturiero (+0,5% m/m), il settore delle utilities segna un calo (-1,1% m/m) mentre il minerario cresce solo marginalmente (+0,2% m/m). L’utilizzo degli impianti aumenta dello 0,2% a quota 79,4%. Al netto del comparto high-tech l’utilizzo delle strutture produttive tocca quota 80,2%: il comparto dei computer (77,1%) e quello dei semiconduttori (76,3%) continuano a mostrare tassi inferiori alla media del manifatturiero (78,5%).

Economia e Mercati Finanziari – 14 aprile 2005

11

Mercato del lavoro

In marzo la crescita degli occupati nel settore non agricolo ha deluso le aspettative: +110 mila, contro attese di +225 mila. Anche i dati di gennaio-febbraio sono stati rivisti al ribasso di 27 mila unità. Il calo del tasso di disoccupazione (al 5,2% dal 5,4%) e la tenuta degli indici di diffusione rappresentano certamente uno degli aspetti positivi del rapporto. Positiva la ripresa dei salari (+0,3% m/m) anche se non ancora sufficiente a compensare l’inflazione.

Il tasso di disoccupazione appare su un trend di moderato calo: la media del primo trimestre del 2005 resta al di sotto di quella del 2004.IV. La crescita degli occupati (non farm payrolls) tra i 150 ed 175 mila unità al mese dovrebbe continuare a erodere il tasso di disoccupazione grazie alla stabilizzazione della partecipazione al mercato del lavoro.

In media trimestrale l’aumento delle ore lavorate non va oltre il 2,0% t/t in rallentamento rispetto al +2,4% t/t registrato negli ultimi due trimestri del 2004. Il dato conferma le nostre attese di una crescita USA in moderato rallentamento.

Pil ed ore lavorate

-3.0

-1.0

1.0

3.0

5.0

7.0

Q11998

Q41998

Q31999

Q22000

Q12001

Q42001

Q32002

Q22003

Q12004

Q42004

Previsione basata su correlazione con le ore lavoratePil % t/t ann.

c

Inflazione

L’inflazione continua ad accelerare dolcemente. A febbraio l’indice dei prezzi al consumo è cresciuto dello 0,4% m/m, al di sopra delle attese di mercato. In termini tendenziali (media degli ultimi 12 mesi) la variazione resta stabile al 3,0% a/a. Al netto delle componenti alimentari (+0,1% m/m) ed energia (+2,0% m/m) l’aumento dei prezzi è stato dello 0,3% m/m, anche in questo caso superiore alle attese. In termini tendenziali l’indice core guadagna un decimo passando dal 2,3% a/a di gennaio al 2,4% a/a.

Il rincaro delle materie prime energetiche aggiunge lo 0,16% alla variazione mensile del dato totale. Anche al netto di questa componente tuttavia si assiste ad una significativa accelerazione dell’inflazione a febbraio. In parte ciò rappresenta un recupero rispetto a gennaio leggermente inferiore al trend degli ultimi mesi.

Economia e Mercati Finanziari – 14 aprile 2005

12

Su di un orizzonte di 6 mesi le prospettive per l’inflazione core sono ancora per un aumento moderato: il maggior pricing power delle imprese dovuto alla chiusura dell’output gap, la pressione dal lato dei costi dovuti al rincaro delle materie prime ed il rallentamento della produttività del lavoro indicano possibili tensioni sul fronte inflattivo.

Il canale estero

Il deficit della bilancia commerciale ha raggiunto un nuovo record assoluto a febbraio: US$ -61,0 mld, contro i US$ -58,5 mld di gennaio. Il peggioramento dei conti con l’estero è dovuto in parte al rincaro del prezzo del petrolio che ha gonfiato la bolletta energetica: le importazioni di greggio sono infatti aumentate dell’11,8% m/m spiegando circa i due terzi dell’incremento complessivo delle importazioni di merci (+1,8% m/m). Ex petrolio il deficit passa da US$ -43,3 mld a US$ -44,6 mld. Al di là dell’effetto petrolio l’aumento del deficit è sostenuto dalla stagnazione delle esportazioni. In termini reali il deficit raggiunge i US$ 61,8 mld (ex petrolio US$ -49,4 mld), portando la media provvisoria del 2005.T1 a US$ 61,2 mld.

A meno di inattesi miglioramenti a marzo, il canale estero continuerà ad esercitare un forte freno alla crescita anche nel trimestre in corso. In termini reali le esportazioni dovrebbero crescere solo del 4,7% t/t (ann.) contro il +11,5% t/t (ann.) delle importazioni. Il deficit di parte corrente dovrebbe peggiorare ulteriormente raggiungendo il 6,5% del Pil. Il deprezzamento asimmetrico del dollaro fin qui osservato è inadeguato a risolvere il problema del disavanzo esterno.

(Sergio Capaldi)

2004 2005 20062 3 4 1 2 3 4 1

PIL (US$ 1996,a/a) 4.4 3.4 3.0 4.8 4.0 3.9 3.6 3.5 3.3 3.0 3.0- trim./trim. annualizzato 3.3 4.0 3.8 3.2 3.2 3.0 2.8 3.1Consumi privati 3.8 3.5 2.9 1.6 5.1 4.2 3.2 3.3 2.9 2.9 2.9IFL - privati non residenziali 10.6 9.9 6.2 12.4 13.0 14.5 8.7 7.2 7.0 6.7 5.4IFL - privati residenziali 9.7 3.3 -1.9 16.5 1.6 3.4 6.7 1.6 -1.5 -3.4 -2.0Consumi e inv. pubblici 1.9 1.4 1.0 2.2 0.7 0.8 1.8 1.7 1.2 1.0 1.0Esportazioni 8.6 5.7 9.1 7.3 6.0 3.2 4.7 6.8 7.4 8.4 9.1Importazioni 9.9 8.4 4.6 12.6 4.6 11.4 11.5 4.7 7.6 3.8 4.2Var. scorte (contrib., % Pil) 0.4 0.2 0.0 0.2 -0.2 0.1 0.1 -0.1 0.1 0.0 0.0

Partite correnti (% Pil) -5.7 -6.6 -6.0 -5.7 -5.7 -6.4 -6.5 -6.8 -6.8 -6.6 -6.5Deficit Federale (% Pil) -3.7 -3.5 -3.2Debito pubblico (% Pil) 63.4 65.0 66.2

CPI (a/a) 2.7 2.6 2.2 2.8 2.7 3.4 3.0 2.7 2.7 2.3 2.3Produzione Industriale 4.1 3.1 2.5 4.3 2.7 4.4 3.5 2.0 2.2 2.5 2.2Disoccupazione (%) 5.5 5.3 5.0 5.6 5.4 5.4 5.3 5.3 5.3 5.2 5.1

Variazioni percentuali annualizzate sul periodo precedente - salvo quando diversamente indicato.

2004 2005 2006

Economia e Mercati Finanziari – 14 aprile 2005

13

Focus: alla ricerca dell’output gap

Il tema delle implicazioni di politica monetaria legate ai problemi di misurazione dell’output gap non è nuovo in letteratura. Come è noto, la “Taylor Rule” (TR) nella sua versione originaria fissa il tasso di interesse “ottimale ” in funzione (lineare) dei valori correnti dell’output gap e dello scostamento dall’obiettivo di inflazione. La costruzione di una funzione di reazione rappresenta un utile punto di partenza del processo decisionale della politica monetaria: offrendo un quadro di riferimento potrebbe consentire di focalizzare l’attenzione sui fenomeni economici fondamentali, migliorare il grado di trasparenza nei confronti dei mercati e aumentare la credibilità della banca centrale. In pratica, le indicazioni della TR sono solo un elemento di valutazione di un processo decisionale più ampio ed articolato che coinvolge l’analisi e la valutazione di informazioni, anche aneddotiche, non sempre facilmente quantificabili.

Il problema della trasparenza coinvolge in primo luogo la misurazione delle variabili che compaiono nella TR, sotto questo aspetto emerge una forte asimmetria tra inflation gap (scostamento dall’obiettivo di inflazione) ed output gap (scostamento del prodotto interno lordo dal potenziale). Sebbene esistano varie misure di inflazione e non ci sia un esplicito obiettivo di inflazione sancito ufficialmente dalla Fed, non c’è un problema di osservabilità per questa variabile. I numerosi interventi sia scritti che verbali delle Fed hanno nel tempo precisato il significato di stabilità monetaria, restringendo il campo di valori associati all’obiettivo sui prezzi. Il target di inflazione per il CPI (core) è ritenuto quasi universalmente essere di poco inferiore al 2%, obiettivo che si traduce in un valore per il deflatore dei consumi core (dal 1998 la misura di riferimento per la Fed sull’inflazione) tra l’1,5-1,8% a/a. L’esperienza delle autorità monetarie che hanno adottato un più o meno esplicito obiettivo di inflazione ha universalizzato questo concetto ed è oggi pressoché unanime intendere la stabilità dei prezzi come un livello di inflazione compreso tra l’1 ed il 3%. Se la verificabilità del primo obiettivo risulta decisamente agevole, il giudizio sul grado di utilizzo delle risorse produttive, porta con sé un elevato grado di incertezza.

Questa variabile economica non è osservabile direttamente e la Fed non produce una stima ufficiale dell’output gap cosicché spetta al pubblico (banche, operatori finanziari, economisti) formulare ipotesi sul valore di questa grandezza aiutati magari dalle stime di autorevoli istituti indipendenti (CBO) e di organizzazioni internazionali (OECD ed IMF). Gli interventi verbali dei membri del FOMC vengono attentamente seguiti ed analizzati dai mercati finanziari con l’intento di decifrare il “Fed-pensiero” sul grado di risorse inutilizzate e le pressioni inflattive da esso generate. L’incertezza sull’entità dell’output gap non coinvolge solo il rapporto tra pubblico e policy maker ma entra nel cuore del processo decisionale della Fed. Sotto quest’ultimo aspetto disporre di una stima affidabile e sufficientemente precisa dell’output gap aumenterebbe l’efficacia della Fed nella sua opera di stabilizzazione del ciclo economico. L’esperienza inflattiva degli anni ‘70 evidenzia il costo associato all’errata valutazione del margine di risorse inutilizzate. L’errata percezione di un ampio bacino di risorse inutilizzate ha portato la Fed ad adottare una politica troppo espansiva causando l’ondata inflattiva che ne segui. Tra il 1974 ed il 1984 la variazione tendenziale del CPI (core) fu in media del 7,9% con picchi che superarono il 13%, nel decennio precedente (1965-1975) l’inflazione media era stata del 3,8% con un picco inflattivo di poco sopra il 6% agli inizi degli anni ’70.

L’incertezza che avvolge l’output gap condiziona fortemente la politica monetaria anche per altri canali. Ciò dipende dal fatto che esso oltre ad entrare nella funzione obiettivo della banca centrale gioca un ruolo centrale nella misurazione di una altra variabile latente della politica monetaria, il tasso naturale. Disporre di

Economia e Mercati Finanziari – 14 aprile 2005

14

una stima accurata ed affidabile dell’eccesso di domanda consentirebbe una più precisa definizione di ciò che può definirsi una politica monetaria neutrale. In assenza di un tale riferimento è più difficile dosare lo stimolo monetario appropriato alle correnti condizioni del ciclo. Infine, dato il carattere anticipatore che si vorrebbe avesse la politica monetaria, l’entità dell’output gap permette di valutare il grado di pressioni inflattive presenti nel sistema prima che esse si manifestino concretamente nei prezzi.

Per risultare utilizzabile dal policy maker la misura di output gap deve possedere forti caratteristiche di stabilità alla fine del campione: l’aggiunta di informazione marginale non deve cambiare in modo significativo ne l’entità ne la dinamica recente. Il giudizio su questo aspetto coinvolge sia l’entità delle revisioni dello storico che la metodologia utilizzata, qualunque sia l’origine la presenza di ampie differenze tra le stime preliminari e quelle finali svilirebbe la significatività dell’indicatore nel processo decisionale del policy maker.

Un altra caratteristica desiderabile è quella di non richiedere assunzioni sulla struttura dell’economia. L’imposizione di ipotesi ad hoc (ad esempio sullo sviluppo tecnologico) oltre a non essere sempre ben fondate dal punto di vista economico abbassa il livello di trasparenza della procedura.

La metodologia proposta utilizza serie storiche nell’ultima versione disponibile. La ricchezza di dati richiesta infatti va ben oltre la copertura delle fonti real time per le quali sono di solito disponibili poche serie storiche (a frequenza mensile). La misura appartiene al rango delle stime quasi-real time, nel senso che a differenza della stima corrente si suppone di conoscere l’ultima revisione ma solo fino ad un certo punto del campione. La metodologia ha come finalità quella di essere estremamente semplice, di non imporre assunti sulla struttura economica, di sfruttare un ampio volume di informazione e di produrre stime stabili nel tempo. La distorsione introdotta dall’aver utilizzato dati nella loro versione più recente e non in real time è mitigata dall’aver scelto ed utilizzato in maggioranza serie storiche che in larga maggioranza subiscono revisioni minori dovute solo al ricalcolo dei fattori di destagionalizzazione.

L’output gap è la prima componente principale (PCA) di una serie di indicatori ognuno proxy del grado di utilizzazione delle risorse produttive. L’utilizzo della matrice di correlazione si traduce in una standardizzazione delle serie su cui si applica la PCA (cumulative sample); la prima componente è quindi interpretabile come l’utilizzo in eccesso rispetto alla media storica.

Misure dell’output gap a confronto

-6

-4

-2

0

2

4

6

8

01/84 01/87 01/90 01/93 01/96 01/99 01/02 01/05

CBO BancaIntesa OECD

Economia e Mercati Finanziari – 14 aprile 2005

15

La banca dati è composta da tassi di disoccupazione (13), di selezione del personale (1), della fiducia delle famiglie (2) e da quelli di utilizzazione degli impianti (9). In totale le serie utilizzate per la costruzione di questo indicatore sono 25. Il campione delle serie storiche è limitato dai dati sull’utilizzo degli impianti industriali, di cui non esiste una disaggregazione settoriale mensile prima del 1972. I tassi di disoccupazione sono sottoposti a revisioni di lieve entità. Pur essendo parte della rilevazione sulla popolazione (CPS) notoriamente molto sensibile alle assunzioni demografiche del Bureau of Census, i tassi di disoccupazione sono molto meno influenzati dalle variazioni delle ipotesi demografiche: le revisioni coinvolgono in modo proporzionale le grandezze in rapporto ed anche ampie revisioni lasciano il più delle volte inalterati il profilo ed il livello dei tassi di disoccupazione. Gli indici di utilizzazione degli impianti sono soggetti ad una revisione annuale che si estende all’ultimo anno di rilevazioni.

Conclusioni

L’output gap così calcolato presenta una elevata correlazione con le stime del CBO (92,7%) e dell’OECD (80,0%). Le maggiori difformità riguardano la seconda metà degli anni ’90. Mentre per le nostre stime, la chiusura del gap si sarebbe verificata nel corso del ’94, per l’OECD questo traguardo sarebbe stato raggiunto soltanto nel ’96; il CBO sposta il raggiungimento della piena utilizzazione della capacità produttiva addirittura agli inizi del ’99. L’andamento della nostra stima trova una indiretta validazione nel comportamento della Fed. Il ciclo di rialzi dei tassi del 1994 mal si concilia con uno scenario di calo dell’inflazione e abbondanti risorse inutilizzate nel sistema.

Più recentemente la necessità di ritornare verso condizioni monetarie meno espansive trova piena conferma nella chiusura dell’output gap. Il valore corrente (0,1%) è leggermente più elevato di quello dell’OECD (-0,3%) e decisamente superiore alle indicazioni del CBO (-0,9%). Il livello dei tassi reali resta ancora lontano da qualsiasi livello ragionevolmente definibile di neutralità ed il ritmo della ripresa, sebbene in rallentamento, è previsto sopra il potenziale per tutto il 2005. Se il ritorno in campo positivo del gap rende necessari ulteriori rialzi il punto di arrivo dipenderà da come reagirà l’economia nel frattempo. L’aleatorietà della stima del tasso neutrale (a cui abbiamo dedicato l’articolo di Ecomef del 20 gennaio 2005) e dell’output gap e la loro variabilità nel tempo complicano tremendamente il lavoro delle banche centrali, a questa incertezza la Fed reagirà aumentando il peso che le variabili di crescita hanno nel processo decisionale.

(Sergio Capaldi)

Economia e Mercati Finanziari – 14 aprile 2005

16

Politica monetaria USA: rischi di inflazione in aumento

La valutazione dei rischi di inflazione sta peggiorando alla Fed, anche se ufficialmente i rischi sono “bilanciati”. I verbali, i discorsi e i dati puntano a rischi di inflazione verso l’alto.

Qual è la politica monetaria appropriata a mantenere i rischi bilanciati? I verbali segnalano che è aumentata la probabilità di un’accelerazione del ritmo dei rialzi o di un punto di arrivo più elevato per i fed funds. I mercati hanno ignorato, per ora, queste conclusioni, che tuttavia verranno rinforzate dai dati di inflazione in uscita.

La Fed percepisce rischi crescenti sull’inflazione. Nell’ultimo comunicato, emesso il 22 marzo, la valutazione dei rischi sui prezzi, pur restando “bilanciata”, era condizionata all’adozione di una “politica monetaria appropriata”. Nel comunicato precedente, a inizio febbraio, i rischi erano semplicemente “bilanciati”. Cosa è cambiato? Tre elementi, che agiscono nella stessa direzione, stanno alla base delle crescenti preoccupazioni della Fed: petrolio, prezzi alle importazioni (cioè effetti del deprezzamento del dollaro) e chiusura dell’output gap (con conseguente aumento di pricing power delle imprese).

Di queste tre variabili di rischio, il petrolio sta entrando con maggiore rilievo nelle considerazioni che determinano la politica monetaria americana. Fra inizio febbraio e il 22 marzo, date delle due riunioni FOMC, il WTI è passato da 46$ a circa 55$; quel che più conta è che in tale periodo le previsioni ufficiali (IEA, IMF, DoE) e delle istituzioni private si sono spostate verso l’alto, con uno scenario di prezzi permanentemente alti per il futuro prevedibile. Come ha segnalato Greenspan in un discorso a inizio aprile, il recente rialzo dei prezzi del petrolio è più preoccupante di quello registrato nel 2004: i prezzi dei futures a cinque anni segnalano oggi la percezione di uno shock permanente al livello dei prezzi energetici. Questo rende particolarmente difficile la posizione della Fed, che deve garantire che il rialzo permanente del prezzo del petrolio non si trasferisca sulle aspettative di inflazione, anche sopportando un costo in termini di minor crescita.

Dai verbali del 22 marzo emergono rischi di inflazione e di rialzi più ampi

I verbali della riunione del FOMC del 22 marzo non hanno generato reazioni negative sui mercati, ma contengono molti segnali di preoccupazione sull’inflazione e di rischi di accelerazione del ritmo dei rialzi.

I verbali registrano un diffuso aumento di timore di un’accelerazione dell’inflazione: l’accordo sulla valutazione di rischi “bilanciati” per i prezzi è un chiaro compromesso, ottenuto grazie all’aggiunta della condizione “con la politica monetaria appropriata”. Questo rende assolutamente non informativa la valutazione sui rischi di inflazione, perchè essendo condizionata alla politica monetaria, affermare che ci sono rischi verso l’alto equivale a dire che la Fed non persegue (o non ha perseguito) la politica monetaria appropriata a mantenere la stabilità dei prezzi. Ciò che conta invece è che le opinioni dei partecipanti sono per un aumento dell’incertezza e per un aumento dei rischi, anche se con gradi diversi di preoccupazione. Il gruppo degli ottimisti riteneva che alla luce dell’atteso calo dell’inflazione headline nei prossimi mesi, le pressioni sull’inflazione core non dovrebbero aumentare: questo scenario

Economia e Mercati Finanziari – 14 aprile 2005

17

dipende dall’andamento del prezzo del petrolio e richiede che le tensioni sul mercato energetico si riducano nei prossimi mesi.

Per quanto riguarda il sentiero dei rialzi, anche qui il comunicato di marzo è rimasto invariato, ma solo grazie a un compromesso. Un gruppo di partecipanti avrebbe voluto eliminare il riferimento a misurato poiché secondo loro la probabilità di rialzi più aggressivi è aumentata e il mercato interpreta “misurato” come un segnale di rialzi di 25 pb. Tuttavia, la scelta di continuare a includere il riferimento a “misurato” deriva dal fatto che secondo altri “il linguaggio non esclude sia l’accelerazione del ritmo dei rialzi sia eventuali pause nel processo di rimozione dello stimolo monetario se le circostanze lo richiedono”. Il compromesso inoltre è basato sul fatto che “anche se l’ammontare cumulato richiesto di restrizione può essere aumentato” non si ritiene necessario accelerare il ritmo “in questo momento”. Pertanto anche il valore segnaletico di “misurato” sta rapidamente scendendo e il comunicato attualmente, essendo il risultato di un (abile) compromesso, non è altrettanto indicativo delle opinioni di fondo del FOMC come in passato.

Si conclude che i rischi di inflazione secondo la Fed sono verso l’alto e che le probabilità di vedere qualche rialzo più ampio, o un sentiero di rialzi più lungo, sono aumentate. Prima o poi queste considerazioni si trasferiranno sul mercato: l’elemento cruciale sarà comunque il comportamento dell’inflazione.

Le tendenze dell’inflazione dei beni e dei servizi puntano a un aumento dell’inflazione complessiva

L’inflazione core è meno volatile dell’inflazione headline, ma ne segue i rialzi e le riduzioni permanenti. La politica monetaria non risponde alle variazioni coincidenti dell’inflazione, ma guarda avanti su un orizzonte di circa 9-12 mesi. Il rischio di un’ulteriore accelerazione dell’inflazione energetica può essere l’elemento catalizzatore che, insieme alla chiusura dell’output gap (v. WEM 23/03/05), porta a un rialzo dell’inflazione core oltre il limite superiore dell’intervallo obiettivo (implicito) della Fed. Questo spiega la crescente preoccupazione della banca centrale e giustifica una probabilità positiva, anche se per ora di gran lunga inferiore al 50%, di un’accelerazione del ritmo dei rialzi.

L’inflazione core è meno volatile, ma segue i trend dell’inflazione headline

CPI core, % a/a CPI, % a/aFonte: EcoWin

60 65 70 75 80 85 90 95 00 05

Per

cent

uale

0,0

2,5

5,0

7,5

10,0

12,5

15,0

Economia e Mercati Finanziari – 14 aprile 2005

18

Una caratteristica dell’inflazione americana degli ultimi dieci anni è la stabilità, evidente dal grafico della pagina precedente. Da inizio 1994 a febbraio 2005, l’inflazione core è rimasta in un intervallo compreso fra l’1 e il 3%. Un’occhiata al grafico su un arco di quasi cinquant’anni mostra che questa caratteristica non è stata la norma per l’inflazione USA: una stabilità simile si ritrova, nei dati, soltanto nel periodo 1958-66.

L’inflazione dell’ultimo quinquennio ha un’altra caratteristica inusuale: la deflazione dei beni. Un andamento così marcatamente negativo come quello dei prezzi dei beni nel periodo 2001-2003 non si trova in nessun altro periodo dal secondo dopoguerra in poi. Un dato di fatto del periodo più recente però è che la fase di deflazione dei beni, grazie anche alle politiche aggressivamente espansive degli ultimi anni, è conclusa e lascia il posto a una netta inversione di tendenza per i prezzi dei beni core. Questa considerazione è rilevante, considerando che l’inflazione core, misurata con il deflatore dei consumi, si sta avvicinando al limite del range che implicitamente la Fed ritiene coerente con la definizione di stabilità dei prezzi.

Inflazione core: quale stabilità se l’inflazione dei beni continua ad aumentare?

Servizi ex-energia, a/a, meno beni core, a/a Servizi ex-energia, a/a Inflazione Core, a/a Beni core, a/a

Fonte: EcoWin

60 65 70 75 80 85 90 95 00 05

Per

cent

uale

-5,0

-2,5

0,0

2,5

5,0

7,5

10,0

12,5

15,0

17,5

20,0

Il trend dell’inflazione core, con qualunque indice sia misurato, è al rialzo da quasi un anno. Questo andamento è il risultato delle misure straordinarie di riduzione dei tassi di intervento e dimostra l’efficacia della politica monetaria. Da ora in poi, il problema della Fed è diventato quello di difendere la stabilità dell’inflazione sui livelli recenti.

Come mostra il grafico, il (modesto) rialzo dell’inflazione core complessiva è coincidente con la chiusura del differenziale fra inflazione dei servizi e inflazione dei beni core. Questo differenziale, rimasto piuttosto stabile da metà degli anni ’80 alla fine degli anni ’90, si era allargato fino a essere superiore a 5 punti percentuali nel 2003, dopo essere rimasto per circa un decennio intorno a 2,5 punti percentuali. A inizio 2005, il differenziale è tornato verso la media del

Economia e Mercati Finanziari – 14 aprile 2005

19

periodo precedente. Un recente lavoro della Fed 1 mostra che nel periodo 1967-2002, il differenziale fra inflazione dei servizi e inflazione dei beni core è relativamente stabile e ha la tendenza a ritornare verso la media in seguito a episodi di deviazione dalla media stessa. Quando il differenziale si allarga, come nel caso osservato fino a inizio 2003, un’accelerazione dell’inflazione dei beni e un rallentamento di quella dei servizi tendono a richiudere il differenziale.

Nell’ultimo anno, la chiusura del differenziale è stata determinata dal deciso aumento dell’inflazione dei beni che, dopo quattro anni di deflazione, è tornata positiva. L’inflazione dei servizi, invece, dopo un periodo di trend in calo iniziato alla fine degli anni ’90, è scesa dai picchi intorno al 4,5% fino a un minimo poco sotto il 3% a inizio 2003. Da allora, si è registrato un modestissimo trend al rialzo che si è stabilizzato sui livelli attuali intorno al 3%.

È vero che il peso dei beni sul totale del deflatore (e del CPI) è molto minore di quello dei servizi, tuttavia, in assenza di un rallentamento dell’inflazione dei servizi, un ulteriore, anche se modesto, incremento dell’inflazione dei beni porterebbe a un rialzo dell’inflazione core verso (ed eventualmente oltre) il limite superiore dell’intervallo di inflazione accettabile per la Fed, intorno al 2% per il deflatore core. Questo punto discende dai pesi relativi dei beni e dei servizi sul totale dell’inflazione. I servizi, con circa il 60% del peso sul totale dell’indice dei prezzi e con un’inflazione più alta della media, esercitano una pressione verso l’alto sull’inflazione. In media, dal 1947 al 2004, i servizi hanno aggiunto circa 0,15 punti percentuali per trimestre all’inflazione totale2.

Deflatore dei consumi: peso relativo di beni durevoli, non durevoli e servizi

Beni durevoli Servizi

Beni non durevoli

Fonte: EcoWin

50 55 60 65 70 75 80 85 90 95 00 05

Per

cent

uale

0,1

0,2

0,3

0,4

0,5

0,6

1 R. Peach, R. Rich, A. Antoniades, The Historical and Recent Behavior of Goods and

Services Inflation, Federal Reserve Bank of New York Economic Policy Review, Dic. 2004.

2 A. Wolman, F. Ding, Inflation and changing expenditure shares, Federal Reserve Bank of Richmond Economic Quarterly, vol. 91-1, Winter 2005.

Economia e Mercati Finanziari – 14 aprile 2005

20

Il calo dell’inflazione core dal 2001 in poi è quindi in larga misura merito dell’inflazione (o meglio, della deflazione) dei beni core. Questo giustifica la preoccupazione di Greenspan per gli effetti di un ulteriore deprezzamento del dollaro e del persistere dello shock al prezzo del petrolio, che si sommano all’aumento di pricing power delle imprese conseguente al miglioramento del ciclo.

Implicazioni per la politica monetaria

L’inflazione core è ora su livelli coerenti con la definizione implicita di stabilità dei prezzi della Fed. Nel Monetary Policy Report di febbraio, la proiezione centrale di inflazione per fine 2005, uguale a quella per la fine del 2006, è pari a 1,5-1,75%. Il deflatore core è stabilmente a 1,6% da settembre ’04, perfettamente al centro dell’intervallo desiderato dalla Fed.

Federal Reserve Governors e presidenti delle Reserve Banks

2005 2006 2004

Intervallo Tendenza centrale Intervallo Tendenza

centrale

Deflatore dei consumi core, a/a, Q4

1,6 1,5-2 1,5-1,75 1,5-2 1,5-1,75

Fonte: Monetary Policy Report, Federal Reserve Board, febbraio 2005

Difficilmente l’inflazione mensile dei servizi scenderà al di sotto della media degli ultimi anni – 0,25 fra inizio 2003 e febbraio 2005 per l’indice dei servizi rilevato nel CPI, in linea con la media dell’ultimo decennio – e, visto il suo peso, pone uno supporto sotto l’inflazione media complessiva. Gli aumenti medi dei beni totali nello stesso periodo sono stati pari a 0,17, con un aumento medio di -0.06 per i beni core. Su questi ultimi pesa il rischio legato agli effetti del deprezzamento del dollaro e della chiusura dell’output gap, mentre le variazioni dei prezzi dei beni totali risentiranno degli effetti del rialzo del petrolio. Come si osserva nel grafico, periodi di significativa divergenza dei trend dell’inflazione dei beni e dei servizi si sono registrati fra il 1982 e il 1985, in coincidenza con una fase prolungata di apprezzamento del dollaro; e fra il 2001 e il 2003, con l’aumento della globalizzazione e, ancora una volta, con l’apprezzamento del dollaro. Difficilmente il 2005-2006 darà luogo a dinamiche divergenti dei prezzi delle due componenti beni e servizi.

La pubblicazione dei dati di inflazione di marzo la prossima settimana confermerà gli effetti del rincaro del petrolio sul sentiero dei prezzi: la nostra previsione di una variazione dell’indice headline di 0,5%, dopo il +0,4% di febbraio, mantiene l’inflazione a/a intorno al 3% per un altro mese. Sulla base delle previsioni d petrolio stabile sui livelli attuali per gran parte dell’anno, il CPI dovrebbe restare su fra il 2,5 e il 2,7% fino alla fine del terzo trimestre (vedi Il punto). Questo mette a rischio le previsioni di un picco per l’inflazione core nella parte centrale dell’anno, seguito da un graduale calo a fine 2005, portando l’inflazione core fuori dall’intervallo “obiettivo”, se pure implicito, della Fed. In questa prospettiva, ci si deve quindi aspettare un proseguimento della retorica aggressiva sull’inflazione nei discorsi e forse anche nel comunicato della prossima riunione.

(Giovanna Mossetti)

Economia e Mercati Finanziari – 14 aprile 2005

21

Aprile: Le opinioni del FOMC

Scenario macroeconomico: crescita, inflazione

Strategia di politica monetaria: obiettivo di inflazione, sentiero dei tassi

Poole [v]

“La reazione del mercato al comunicato (di marzo) era molto appropriata e rifletteva la mia valutazione di un quadro inflazionistico cambiato”. La “maggiore incognita” per l’economia riguarda la trasmissione del rialzo dei prezzi del petrolio sull’inflazione . “C’è evidenza aneddotica che mostra che le imprese trovano un po’ più facile passare aumenti di prezzi”.

A marzo, “il cambiamento di linguaggio non solo spiegava il rialzo di 25 pb (...) ma la ripetizione della frase sul ritmo misurato indica che il FOMC prevede ulteriori rialzi del tasso di intervento alle prossime riunioni”. “Se vedessimo evidenza che stiamo veramente entrando in un problema più fondamentale di inflazione, allora vedreste la Federal Reserve reagire più vigorosamente”.

Santomero Philldelphia [v]

“L’inflazione è da guardare”. “Se vedo dei piccoli segni di inflazione arrivare dai dati e sento dai contatti locali che stanno alzando i prezzi e che hanno di fronte prezzi degli input in continuo aumento, quei piccoli segni di inflazione sono più preoccupanti”. L’economia probabilmente resterà su un sentiero di “crescita robusta” nel 2005 e nel 2006.

“Un obiettivo di inflazione è un’idea che è diventata attuale”. Una politica monetaria ria graduale “riduce la probabilità di overshooting con tutti i suoi costi, ma il policymaker non può permettersi di essere sistematicamente dietro la curva” “Questo può essere almeno tanto costoso quanto l’overshooting”. “Se segni di aumento di pressioni sui prezzi emergeranno in modo sistematico, dovremo considerare di accelerare il ritmo a cui ci muoviamo”

Geithner New York [v]

“ “La sfida è come mantenere le aspettative di lungo termine stabili”. C’è uno spettro di opzioni “ per dare più chiarezza su quali sono gli obiettivi del comitato” Vale la pena di valutare “se i benefici siano convincenti e su quali siano i costi”.

Moskow Chicago [v]

“Ci sono ora un po’ più preoccupazioni sull’inflazione. (...) energia, prezzi all’import e abbiamo anche sentito degli aneddoti di grandi pressioni sui prezzi”. “Credo ancora che ci siano risorse inutilizzate nell’economia”.

“Guardiamo i dati. (...) Quando ci riuniamo decidiamo quello che faremo avanti. Non c’è nessuno che possa prevedere in anticipo quello che questo comitato farà”. Sui rendimenti “adesso è meno un enigma, (...) ma c’è ancora un puzzle sul perchè i tassi a lungo termine siano stati così bassi come sono stati”:

Lacker Richmond [nv]

GREENSPAN (Chairman del Board)

“I mercati del petrolio e del gas naturale sono stati soggetti nell’ultimo anno a una pressione che non si era vista in una generazione”. Lo shock al prezzo del petrolio appare più permanente di quello del 2004: “mentre il prezzo dei futures sul light sweet crude a sei anni non raggiungeva l’aumento di prezzi spot l’autunno scorso, nelle ultime settimane ha in larga misura tenuto dietro ai prezzi spot portando a livelli record i contratti in scadenza nel 2011”.

Minehan Boston [nv]

L’evidenza empirica supporta “l’opinione che rimangano delle risorse inutilizzate” nel mercato del lavoro. “I rischi alla crescita del PIL reale sembrano ben equilibrati” intorno al 4%. “Con i prezzi del petrolio adesso di nuovo sopra i 50 $/bl, ci si può aspettare di vedere persistenti effetti sull’inflazione totale, e in misura minore, su quella core”. Finora “gli aumenti dei costi sono stati in larga misura ammortizzati dalla produttività e dai margini di profitto, ma ultimamente i contatti nel mondo delle imprese segnalano che “prezzi più alti possono adesso essere passati “ lungo la catena distributiva.

Gramlich Board

L’obiettivo della Fed “dovrebbe sempre essere la stabilizzazione dell’economia , non i prezzi degli asset”. “Dovremmo rispondere ai prezzi degli asset solo nel contesto della nostra reazione complessiva al PIL”.

Kohn Board

Sull’inflation targeting “ci sono molte opinioni diverse nel comitato. (...) È difficile trovare un consenso”. Sulla questione “sono uno scettico. L’inflation targeting non è ben adatto allo stile di gestione del rischio della politica monetaria”.

Bernanke Board

La Fed influenza i tassi di mercato attraverso le “parole”. “Per influenzare i tassi a lungo termine, il FOMC deve in qualche modo segnalare ai mercati finanziari il proprio programma per determinare i tassi a breve futuri”.

Nota: i partecipanti al FOMC sono in ordine decrescente da più “falco” a più “colomba”. v= votante nel 2005, nv= non votante nel 2005

Economia e Mercati Finanziari – 14 aprile 2005

22

Area euro: crescita moderata ma profitti in ascesa

La crescita del Pil dovrebbe essere rimbalzata a 0,4% t/t a inizio 2005, ma la crescita tendenziale continuerà con il rallentamento iniziato nella seconda metà del 2004. Solo nell’estate prossima sarà possibile rivedere una vera accelerazione della crescita.

In Italia, la crisi dell’industria scatena nuove revisioni al ribasso delle previsioni di crescita 2005, ora scese a 0,9%. La mancanza di segnali di ripresa implica che perfino questa correzione potrebbe rivelarsi troppo prudente.

Difficilmente il tasso di inflazione andrà incontro ad un rallentamento marcato; una stabilizzazione fino ai primi mesi del 2006 sopra il 2% è lo scenario più probabile.

La BCE ha assunto un tono più cauto riguardo alle future mosse sui tassi di interesse. Le probabilità che il primo rialzo dei tassi arrivi entro luglio appaiono ora più ridotte.

Il completamento della pubblicazione degli indici di fiducia relativi al 2005.I consente l’aggiornamento definitivo delle stime dell’€-index. Queste confermano che esistono le prospettive per un rimbalzo della crescita del Pil a 0,4% t/t a inizio 2005, ma la dinamica trimestrale attesa prolungherà la fase di rallentamento della crescita tendenziale. Solo nell’estate prossima sarà possibile rivedere un’accelerazione della crescita del Pil. Pertanto, l’€-index si allinea con le previsioni della Commissione UE e della BCE che puntano ad un rallentamento all’1,6% della crescita nel 2005 rispetto all’1,8% segnato l’anno passato. Tuttavia, le prospettive dell’economia dell’area euro sono oggi meno fragili di 12 o 18 mesi fa, quando non sembrava vi fossero segnali di risveglio per la domanda domestica.

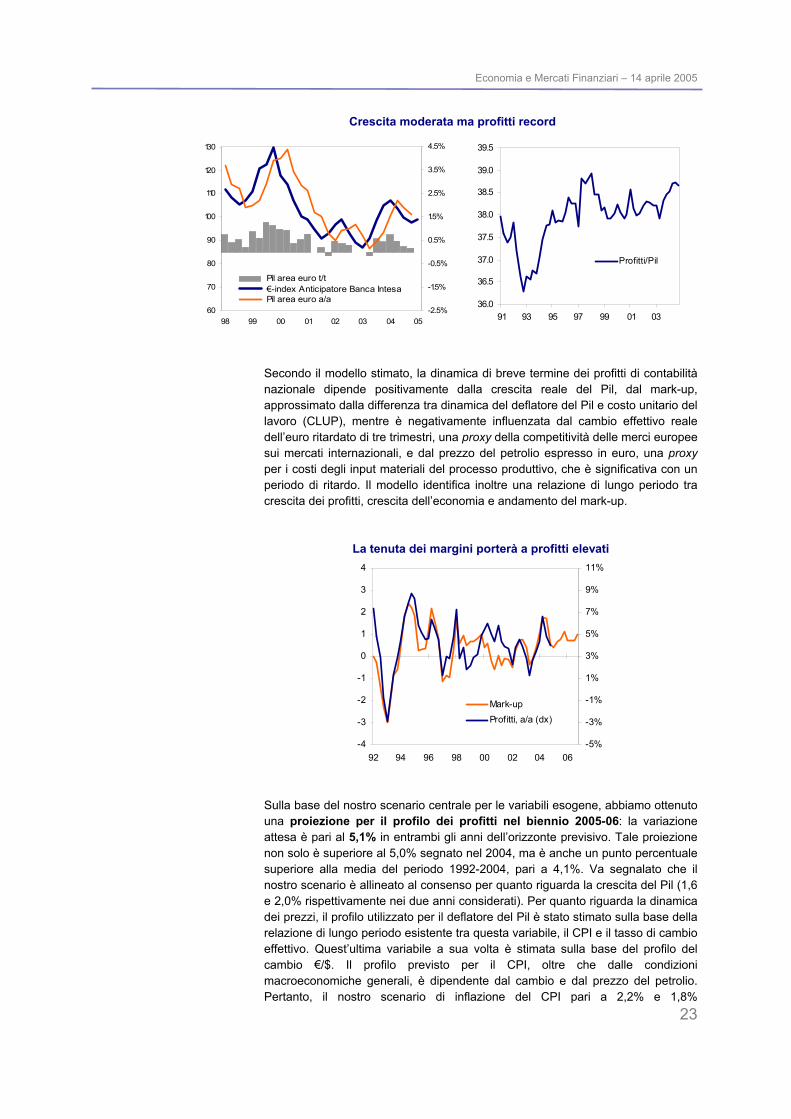

Infatti, nonostante il rallentamento dell’attività nella seconda parte del 2004, la redditività delle imprese europee rimane solida: nel 2004.IV la crescita del risultato operativo lordo è stata comunque positiva, 0,3% t/t, e sufficiente a mantenere la variazione tendenziale al 4,0%. Nella media dell’anno, la crescita è pari al 5,0%, in chiara accelerazione dal 2,6% del 2003 e prossimo a quello del 2000 (5,2%). Conseguentemente, la quota di profitti sul Pil, seppure in lieve calo, è rimasta al 38,7%, prossima al massimo da inizio degli anni 90. La Banca Centrale Europea ha spesso fatto riferimento alla brillante redditività dell’attività imprenditoriale a motivazione dell’ottimismo sulle prospettive degli investimenti e, conseguentemente, dell’economia. Tuttavia, una spinta robusta agli investimenti può concretizzarsi solo se anche in prospettiva la crescita dei profitti è allettante, altrimenti il miglioramento della redditività potrebbe più facilmente tradursi in una distribuzione di dividendi o in semplici accantonamenti da parte delle imprese.

Allo scopo di valutare le determinanti della dinamica dei profitti aziendali abbiamo stimato un modello di regressione ECM, la cui capacità esplicativa risulta elevata (R2 aggiustato = 0,9). Sulla base dei risultati ottenuti e di diversi scenari per le variabili esplicative, abbiamo ottenuto delle proiezioni “coerenti” per i profitti. I risultati di questo semplice esercizio sono decisamente incoraggianti: la crescita stimata nel biennio 2005-06 per i profitti di contabilità nazionale per l’intera area euro è superiore alla media storica anche prendendo in considerazione scenari peggiorativi per le variabili esogene.

Economia e Mercati Finanziari – 14 aprile 2005

23

Crescita moderata ma profitti record

60

70

80

90

100

110

120

130

98 99 00 01 02 03 04 05-2.5%

-1.5%

-0.5%

0.5%

1.5%

2.5%

3.5%

4.5%

Pil area euro t/t €-index Anticipatore Banca Intesa Pil area euro a/a

36.0

36.5

37.0

37.5

38.0

38.5

39.0

39.5

91 93 95 97 99 01 03

Profitti/Pil

Secondo il modello stimato, la dinamica di breve termine dei profitti di contabilità nazionale dipende positivamente dalla crescita reale del Pil, dal mark-up, approssimato dalla differenza tra dinamica del deflatore del Pil e costo unitario del lavoro (CLUP), mentre è negativamente influenzata dal cambio effettivo reale dell’euro ritardato di tre trimestri, una proxy della competitività delle merci europee sui mercati internazionali, e dal prezzo del petrolio espresso in euro, una proxy per i costi degli input materiali del processo produttivo, che è significativa con un periodo di ritardo. Il modello identifica inoltre una relazione di lungo periodo tra crescita dei profitti, crescita dell’economia e andamento del mark-up.

La tenuta dei margini porterà a profitti elevati

-4

-3

-2

-1

0

1

2

3

4

92 94 96 98 00 02 04 06-5%

-3%

-1%

1%

3%

5%

7%

9%

11%

Mark-upProfitti, a/a (dx)

Sulla base del nostro scenario centrale per le variabili esogene, abbiamo ottenuto una proiezione per il profilo dei profitti nel biennio 2005-06: la variazione attesa è pari al 5,1% in entrambi gli anni dell’orizzonte previsivo. Tale proiezione non solo è superiore al 5,0% segnato nel 2004, ma è anche un punto percentuale superiore alla media del periodo 1992-2004, pari a 4,1%. Va segnalato che il nostro scenario è allineato al consenso per quanto riguarda la crescita del Pil (1,6 e 2,0% rispettivamente nei due anni considerati). Per quanto riguarda la dinamica dei prezzi, il profilo utilizzato per il deflatore del Pil è stato stimato sulla base della relazione di lungo periodo esistente tra questa variabile, il CPI e il tasso di cambio effettivo. Quest’ultima variabile a sua volta è stimata sulla base del profilo del cambio €/$. Il profilo previsto per il CPI, oltre che dalle condizioni macroeconomiche generali, è dipendente dal cambio e dal prezzo del petrolio. Pertanto, il nostro scenario di inflazione del CPI pari a 2,2% e 1,8%

Economia e Mercati Finanziari – 14 aprile 2005

24

rispettivamente è coerente con un prezzo medio del Brent a $50 e $47,5 nel biennio 2005-06, mentre il cambio €/$ è atteso in media annua a 1,28 quest’anno e a 1,27 il prossimo anno. Infine, sulla base delle nostre proiezioni di crescita del Pil, dell’occupazione e delle retribuzioni, stimiamo che la dinamica del CLUP si mantenga all’1,2% in media nel biennio in corso, superiore allo 0,5% del 2004 ma inferiore alla media dal 1992 pari a 1,7%.

Stime di crescita dei profitti lordi 2005-06

0

1

2

3

4

5

6

7

8

1992 1994 1996 1998 2000 2002 2004 2006

Profitti lordi, a/a %Profitti lordi - scenario di rischio previsioni

Avg. 92-04: 4.1%

Al fine di valutare i rischi sulla previsione, abbiamo simulato uno scenario di rischio, penalizzante per le prospettive della redditività aziendale. In particolare, abbiamo considerato le implicazioni per i profitti derivanti da una dinamica trimestrale del Pil pari alla media 2001-04, che nella fattispecie restituisce una crescita media annua di solo 1,1%, 0,7% inferiore allo scenario base. Inoltre, abbiamo ipotizzato che il tasso di cambio €/$, il tasso di cambio effettivo ed il prezzo del petrolio si mantenessero ai penalizzanti livelli raggiunti all’inizio del 2005 invece di evolvere in maniera favorevole come nello scenario centrale. Coerentemente con questo profilo per le esogene, abbiamo stimato l’andamento del deflatore del Pil che risulta più marcato di circa lo 0,2% nel 2005 e dello 0,1% nel 2006. Infine, abbiamo considerato un profilo del CLUP il 30% superiore a quello base per catturare gli effetti negativi sul costo del lavoro unitario della più bassa produttività e delle maggiori richieste salariali in seguito alla più alta inflazione. Come atteso, nel biennio 2005-06 il tasso di crescita medio dei profitti lordi è inferiore allo scenario base, ma al 4,2% si mantiene leggermente superiore alla media storica.

Le positive prospettive per la redditività aziendale nel biennio in corso, ed i riflessi delle eccezionali dinamiche recenti, sono un importante fattore a supporto della prevista accelerazione della crescita degli investimenti nell’area euro. Questa è inoltre sostenuta dal “ritardo” accumulato nel livello dello stock di capitale rispetto alla media durante la recente stagnazione economica. Tuttavia, la dinamica dell’accumulazione di capitale da parte delle imprese nell’area euro sarà inferiore al passato ed a quanto suggerito dai fondamentali. La discrepanza può in parte ricondursi alla globalizzazione che incentiva le imprese a sviluppare impianti al di fuori dell’area euro alla ricerca di condizioni più vantaggiose in termini di costo del lavoro. Un’altra parte della spiegazione per la relativamente contenuta attività di investimento è però probabilmente data da una maggiore attenzione da parte delle imprese alla remunerazione degli azionisti tramite la

Economia e Mercati Finanziari – 14 aprile 2005

25

distribuzione di una quota degli utili maggiore che in passato. Tale valutazione trova una preliminare conferma nel forte incremento atteso dagli analisti per i dividendi in pagamento nel 2005 (+25%), superiore a quello degli anni passati (7,8% la media 92-04), ed a quanto pronosticabile sulla base della pur notevole crescita degli utili lordi (“solo” il 22% superiori alla media storica). In questo caso, le beneficiarie ultime sarebbero le famiglie che troveranno sostegno al reddito disponibile anche da questa fonte oltre che da alcune misure fiscali e dal miglioramento del mercato del lavoro.

Alta redditività, carburante per il recupero degli investimenti

1.621.651.681.711.741.771.801.831.861.891.921.951.982.01

93 95 97 99 01 03 05 07-10-8-6-4-2024681012

Profitti/ investimenti fissi (sx)Investimenti fissi lordi, a/a % (dx)IFL ex costr. Germania, a/a % (dx)

-1.5%

-1.0%

-0.5%

0.0%

0.5%

1.0%

1.5%

2.0%

92 94 96 98 00 02 04 06-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

IFL/Pil, scarti dalla media (-7T)IFL, a/a % (dx)

Inflazione verso il 2,2% nel 2005

La BCE ha preso atto all’inizio di aprile che il tasso di inflazione rimarrà per i prossimi mesi sopra il 2%. La motivazione principale è il sostenuto prezzo del petrolio, elemento che è ritenuto per ora transitorio e che consente alla BCE di non modificare il giudizio favorevole sulle prospettive di medio termine. Infatti come ben sintetizzato da Papademos: “le nostre ultime analisi hanno confermato che le pressioni inflazionistiche rimangono contenute e che l’inflazione è attesa scendere nel medio periodo”. In seguito Issing ha ribadito la previsione della banca centrale che il tasso di inflazione torni sotto il 2% nel corso del 2005, anche se più tardi di quanto atteso in precedenza. Contrariamente alla BCE ed al consenso, riteniamo che le condizioni fondamentali per il tasso di inflazione non siano più favorevoli ad un rallentamento marcato e che una stabilizzazione fino ai primi mesi del 2006 sopra il 2% sia lo scenario più probabile.

Gli elementi a sostegno della tesi della BCE prendono spunto dal minimo raggiunto dal CPI core a febbraio (1,6%), che potrebbe essere anche migliorato a 1,5% a marzo, proiezione su cui esiste un rischio verso il basso. Infatti, se la stima flash ha confermato il tasso di inflazione al 2,1% a/a, l’impatto del capitolo energia è tornato a superare i sette decimi di punto vanificando così per l’indice complessivo l’effetto base favorevole.

Economia e Mercati Finanziari – 14 aprile 2005

26

CPI ex-energy ancora in calo ma l’inflazione ciclica ha già superato il minimo

0.4

0.8

1.2

1.6

2.0

2.4

2.8

3.2

3.6

01 02 03 04 050.4

0.8

1.2

1.6

2.0

2.4

2.8

3.2

3.6

CPI desta, var. 6mesi ann. (-6m)CPI, ex energy, var. a/a

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

99 00 01 02 03 04 05

Tasso di inflazione headlineTasso di inflazione "ciclico"Tasso di inflazione "ciclico" ex-energia

Però, proprio un effetto base favorevole sull’indice core, legato alla fuoriuscita dal computo degli aumenti nei capitoli sanità e tabacchi avvenuti all’inizio del 2004 (0,35%), spiega una parte rilevante del repentino rallentamento tra dicembre e marzo (0,58%). Un altro elemento di carattere estemporaneo, riconducibile alla sensibilizzazione da parte di alcuni governi delle catene della grande distribuzione, spiega lo 0,05% in meno dovuto alla moderazione nel comparto degli alimentari trasformati. Il restante 0,2% è dovuto alla dinamica dei beni industriali non energetici, all’interno dei quali spicca il contributo di 0,08% attribuibile al capitolo abbigliamento e calzature, almeno in parte spiegabile con la maggiore penetrazione di prodotti a basso costo di produzione cinese. Pertanto, la parte di rallentamento del CPI core attribuibile ai fondamentali di cambio e costo del lavoro unitario è stimabile in uno 0,15% soltanto. Inoltre, la non replicabilità di molti dei fattori esplicativi della dinamica recente rende probabile una riaccelerazione del CPI core al più tardi dalla metà dell’anno. In effetti, la nostra misura preferita per cogliere le dinamiche sottostanti dell’inflazione, ovvero il CPI al netto di energia e prezzi amministrati, sembra avere già superato il minimo di 0,9% a/a segnato tra settembre e dicembre 2004, è già tornato all’1,1% a febbraio e nel nostro scenario è atteso all’1,5% già a metà anno.

Questo tipo di scenario non è alieno al dibattito interno alla BCE. Come illustrato nel Bollettino mensile di maggio, l’eccesso di moneta, misurato dal real money gap, aveva raggiunto a fine 2004 quasi il 3% al netto delle riallocazioni di portafoglio. Sulla base di questo e di altri fattori esclusivamente monetari aggiornati alla fine dello scorso anno, la BCE stima che l’inflazione core acceleri a partire dal 2005.II e si stabilizzi sopra il 2% fino alla metà del 2006 in termini di variazioni trimestrali destagionalizzate ed annualizzate. Alla luce dell’accelerazione di M3 e del credito al settore privato nel bimestre gennaio-febbraio, è probabile che l’aggiornamento dell’esercizio previsionale della BCE porterebbe ad una previsione sopra il 2% anche nel 2006.III.

Economia e Mercati Finanziari – 14 aprile 2005

27

Eccesso di moneta e proiezioni di inflazione3

Ma non è solo la dinamica monetaria a segnalare che i rischi verso l’alto per il tasso di inflazione stanno aumentando, e che questi non sono legati solo al prezzo del petrolio. La dinamica dei prezzi delle materie prime al netto dell’energia ed espressi in euro, comprensive quindi della protezione offerta dall’apprezzamento della valuta, è stata ed è tuttora sensibilmente più accentuata che fino alla fine del 2003. Finora, le ricadute principali sono state sulla dinamica del PPI dei beni intermedi, ma da metà 2004 anche quella dei beni di investimento ha accelerato, mentre quella dei beni di consumo si mantiene su un trend di moderata accelerazione dalla metà del 2002.

Area euro: commodities core e PPI

-30

-20

-10

0

10

20

30

98 99 00 01 02 03 04 05-2

-1

0

1

2

3

4

5

Mat prime in € (ex-energy, sx) PPI ex-energy (dx)

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

99 00 01 02 03 04 05-0.5

0.5

1.5

2.5

3.5

4.5

5.5PPI -beni intermedi (sx)PPI -beni di investimentoPPI- beni di consumo

L’apprezzamento della valuta ha avuto un ruolo determinante nel contenere le pressioni esterne sui prezzi alla produzione. Ma non va trascurato che le importazioni dell’area euro sono composte anche da beni di consumo che entrano direttamente nel paniere del CPI. Prendendo come riferimento la Germania, è evidente il legame tra i prezzi all’importazione al netto dell’energia ed il CPI core. La rottura della relazione all’inizio del 2004 è chiaramente da attribuire alle misure fiscali decise dal governo tedesco nell’ambito della riforma del sistema

3 Fonte: Bollettino mensile BCE di marzo. La figura mostra l’intervallo osservato negli

ultimi trimestri delle previsioni sull’inflazione annualizzata provenienti da sette modelli bivariati che includono indicatori anticipatori. Ciascuna previsione è formulata sulla base dell’informazione disponibile fino al momento in cui la previsione è stata formulata. Per esempio, la previsione sull’orizzonte 4° trimestre 2004 - 2° trimestre 2006 contiene informazioni sulla moneta e l’inflazione fino al 4° trimestre del 2004. Per una descrizione della metodologia di calcolo delle previsioni nei sette modelli si veda S. Nicoletti-Altimari, Does money lead inflation in the euro area?, Working Paper della BCE n. 63, maggio 2001.

Economia e Mercati Finanziari – 14 aprile 2005

28

sanitario e sulle accise sul tabacco nel tentativo di contenere il passivo del bilancio pubblico. Correggendo per questi fattori, i cui effetti si stanno come detto esaurendo, la relazione appare ancora solidamente radicata: data l’accelerazione dei prezzi core all’importazione è prevedibile che il CPI core tedesco, attualmente a 0,7% al netto delle misure fiscali, ritorni stabilmente verso l’1,2% nella seconda parte del 2005.

I prezzi internazionali premono sul CPI core

-10%

-5%

0%

5%

10%

15%

20%

97 98 99 00 01 02 03 04 05-1%

0%

1%

2%

3%

4%

5%

6%

7%AE- prezzi importazioniPPI OCSE in $ (sx)

-11

-6

-1

4

9

14

96 97 98 99 00 01 02 03 04 05 06-0.3

0.0

0.3

0.6

0.9

1.2

1.5

1.8

2.1

2.4

2.7Prezzi importazioni ex-en., -18mCPI core ex-adm. (dx)CPI-core (dx)

Ma non vi sono solo elementi di natura internazionale a spingere i prezzi nell’area euro. Le imprese europee sembrano avere ritrovato pricing power, almeno a giudicare dal profilo dell’indice sintetico dei prezzi praticati dell’indagine PMI. Questo indicatore, la cui serie storica inizia purtroppo solo a fine 2002, ha registrato il valore massimo a febbraio poco sotto quota 53 e segnala stabilmente un aumento dei listini praticati dalla primavera dello scorso anno. Ciò non si può certo attribuire ad una sopravvenuta necessità di trasferire a valle i maggiori costi dopo che i margini erano stati compressi: la crescita dei profitti di contabilità nazionale ha infatti segnato nel 2004 una crescita del 5,0%, superiore alla media storica ed quasi doppia rispetto al 2003.

La tentazione di aumentare i margini potrebbe farsi più forte per mantenere un alto livello di redditività aziendale alla luce del profilo atteso del costo del lavoro unitario. Dopo avere raggiunto un minimo a 0,1% a/a nel 2004.III, complice una lieve riaccelerazione delle retribuzioni e il rallentamento delle produttività, prevediamo che il CLUP si stabilizzi su una crescita dell’1,2% nel biennio 2005-06.

PMI dei prezzi praticati in crescita, e il CLUP non decelera più

45

50

55

60

65

70

11/02 2/03 5/03 8/03 11/03 2/04 5/04 8/04 11/04 2/050

5

10

15

20

25

30

Gap prezzi (dx)Prezzi output

Prezzi input

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

92 93 94 95 96 97 98 99 00 01 02 03 04 05 060.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

5.0%

CLUP, a/a (sx)CPI core, a/a (dx)

Economia e Mercati Finanziari – 14 aprile 2005

29

Conclusioni

La variazione dell’indice generale dei prezzi rimane al 2,1% a marzo, ancora una volta sopra il target della banca centrale, e ciò dà sostegno al nostro scenario, più pessimista di quello della BCE e del consenso, che il tasso di inflazione sarà in media al 2,2% anche nel 2005. La BCE non ha finora mostrato particolare nervosismo al riguardo, confortata dal rallentamento del CPI core verso l’1,5%. Tuttavia la discesa dell’inflazione core è dovuta in gran parte a fattori estemporanei. Al contrario, i fondamentali fanno pensare che la tendenza al rallentamento dell’inflazione core è destinata quanto meno ad esaurirsi, se non ad invertirsi, in un orizzonte temporale di pochi mesi. Considerato che nel nostro scenario il prezzo del petrolio rimane sostenuto per tutto il biennio 2005-06, e con esso il CPI energy, appare verosimile uno scenario in cui il CPI headline rimane sopra il 2% per diversi trimestri ancora. Ciò darà maggiore fiato a coloro che all’interno del Consiglio Direttivo già da tempo esprimono disagio per il livello eccezionalmente basso dei tassi reali e contribuirà a mantenere toni aggressivi nella comunicazione della BCE.