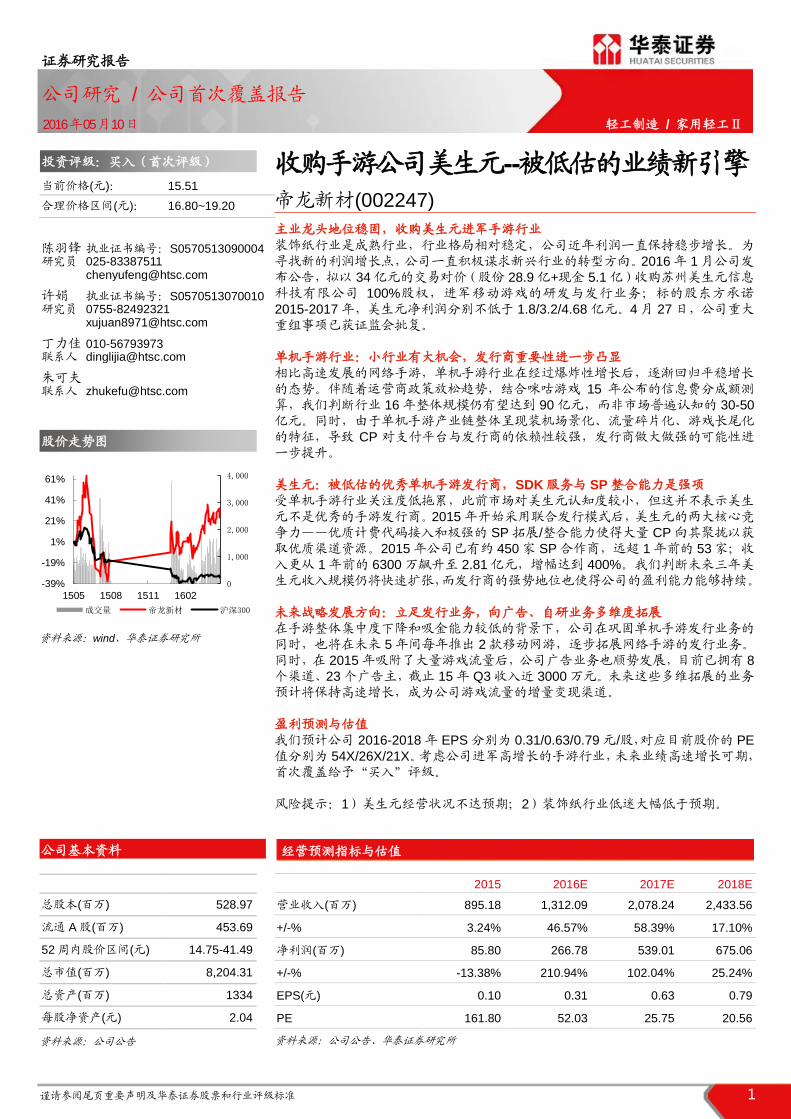

收购手游公司美生元--被低估的业绩新 ... - htsc ·...

TRANSCRIPT

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 1 1

证券研究报告

公司研究 / 公司首次覆盖报告

2016年05月10日 轻工制造 / 家用轻工Ⅱ

当前价格(元): 15.51

合理价格区间(元): 16.80~19.20

陈羽锋 执业证书编号:S0570513090004 研究员 025-83387511

许娟 执业证书编号:S0570513070010 研究员 0755-82492321

丁力佳 010-56793973 联系人 [email protected]

朱可夫 联系人 [email protected]

资料来源:wind、华泰证券研究所

收购手游公司美生元--被低估的业绩新引擎

帝龙新材(002247) 主业龙头地位稳固,收购美生元进军手游行业

装饰纸行业是成熟行业,行业格局相对稳定,公司近年利润一直保持稳步增长。为寻找新的利润增长点,公司一直积极谋求新兴行业的转型方向。2016 年 1 月公司发布公告,拟以 34 亿元的交易对价(股份 28.9 亿+现金 5.1 亿)收购苏州美生元信息科技有限公司 100%股权,进军移动游戏的研发与发行业务;标的股东方承诺2015-2017 年,美生元净利润分别不低于 1.8/3.2/4.68 亿元。4 月 27 日,公司重大重组事项已获证监会批复。

单机手游行业:小行业有大机会,发行商重要性进一步凸显

相比高速发展的网络手游,单机手游行业在经过爆炸性增长后,逐渐回归平稳增长的态势。伴随着运营商政策放松趋势,结合咪咕游戏 15 年公布的信息费分成额测算,我们判断行业 16 年整体规模仍有望达到 90 亿元,而非市场普遍认知的 30-50

亿元。同时,由于单机手游产业链整体呈现装机场景化、流量碎片化、游戏长尾化的特征,导致 CP 对支付平台与发行商的依赖性较强,发行商做大做强的可能性进一步提升。

美生元:被低估的优秀单机手游发行商,SDK 服务与 SP 整合能力是强项

受单机手游行业关注度低拖累,此前市场对美生元认知度较小,但这并不表示美生元不是优秀的手游发行商。2015 年开始采用联合发行模式后,美生元的两大核心竞争力——优质计费代码接入和极强的 SP 拓展/整合能力使得大量 CP 向其聚拢以获取优质渠道资源。2015 年公司已有约 450 家 SP 合作商,远超 1 年前的 53 家;收入更从 1 年前的 6300 万飙升至 2.81 亿元,增幅达到 400%。我们判断未来三年美生元收入规模仍将快速扩张,而发行商的强势地位也使得公司的盈利能力能够持续。

未来战略发展方向:立足发行业务,向广告、自研业务多维度拓展

在手游整体集中度下降和吸金能力较低的背景下,公司在巩固单机手游发行业务的同时,也将在未来 5 年间每年推出 2 款移动网游,逐步拓展网络手游的发行业务。同时,在 2015 年吸附了大量游戏流量后,公司广告业务也顺势发展,目前已拥有 8

个渠道、23 个广告主,截止 15 年 Q3 收入近 3000 万元。未来这些多维拓展的业务预计将保持高速增长,成为公司游戏流量的增量变现渠道。

盈利预测与估值

我们预计公司 2016-2018 年 EPS 分别为 0.31/0.63/0.79 元/股,对应目前股价的 PE

值分别为 54X/26X/21X。考虑公司进军高增长的手游行业,未来业绩高速增长可期,首次覆盖给予“买入”评级。

风险提示:1)美生元经营状况不达预期;2)装饰纸行业低迷大幅低于预期。

公司基本资料

经营预测指标与估值

2015 2016E 2017E 2018E

营业收入(百万) 895.18 1,312.09 2,078.24 2,433.56

+/-% 3.24% 46.57% 58.39% 17.10%

净利润(百万) 85.80 266.78 539.01 675.06

+/-% -13.38% 210.94% 102.04% 25.24%

EPS(元) 0.10 0.31 0.63 0.79

PE 161.80 52.03 25.75 20.56

资料来源:公司公告、华泰证券研究所

总股本(百万) 528.97

流通 A 股(百万) 453.69

52 周内股价区间(元) 14.75-41.49

总市值(百万) 8,204.31

总资产(百万) 1334

每股净资产(元) 2.04

资料来源:公司公告

0

1,000

2,000

3,000

4,000

-39%

-19%

1%

21%

41%

61%

1505 1508 1511 1602

成交量 帝龙新材 沪深300

股价走势图

投资评级:买入(首次评级)

公司研究/公司首次覆盖报告|2016 年 05 月

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 2 2

正文目录

上市公司概况:装饰纸龙头企业,主营业绩稳中有升.......................................................... 4

装饰纸行业龙头企业,主营装饰纸的加工生产与销售 ...................................................... 4

装饰纸行业:规模持续稳中有升 ...................................................................................... 5

营收规模趋于稳定,净利润增长可期 ............................................................................... 6

收购手游公司美生元,积极转型新兴行业 ........................................................................ 7

美生元:单机手游发行业务飞速增长,进军长尾用户流量经营商 ....................................... 7

单机手游行业:行业仍在增长,发行商重要性进一步凸显 .............................................. 7

单机市场规模仍在增长,2016 年保守预计整体超过 90 亿元 ....................................... 7

单机手游行业特点决定了发行商和支付平台为两个最重要的环节 ................................ 8

其他产业链环节:开发商小而杂,精品游戏少;渠道资源场景化、碎片化、长尾化 ... 9

美生元:优秀手机游戏发行商,SDK 服务与 SP 整合能力是强项 ................................. 11

联合发行业务助推收入大幅增长,广告业务占比不断提升 ......................................... 11

联合发行+自研,对接海量的游戏用户长尾流量 ......................................................... 12

未来战略发展方向:立足发行业务,向广告、自研业务多维度拓展 .............................. 13

自研+代理,接入大量 CP+SP 后掌握海量的用户资源............................................... 13

游戏流量变现广告,预计广告业务将持续高增长 ....................................................... 14

逐步拓展网络手游业务和精品发行,拓展业务增量 .................................................... 14

盈利预测与估值.................................................................................................................. 15

盈利预测核心假设 .......................................................................................................... 15

估值分析 ......................................................................................................................... 15

风险提示 ............................................................................................................................ 16

图表目录

图 1: 公司股权结构图........................................................................................................ 4

图 2: 装饰纸生产及消费过程 ............................................................................................. 4

图 3: 公司主要产品及品牌 ................................................................................................ 5

图 4: 公司近年产品收入结构 ............................................................................................. 5

图 5: 2010-2015 年我国人造板产量情况 .......................................................................... 5

图 6: 2010-2015 年我国家具行业收入情况 ....................................................................... 5

图 7: 公司近五年收入变动情况 ......................................................................................... 6

图 8: 公司近年毛利率变动情况 ......................................................................................... 6

图 9: 公司近五年净利润变动情况 ..................................................................................... 6

图 10: 公司近年期间费用率变化情况 ................................................................................ 6

公司研究/公司首次覆盖报告|2016 年 05 月

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 3 3

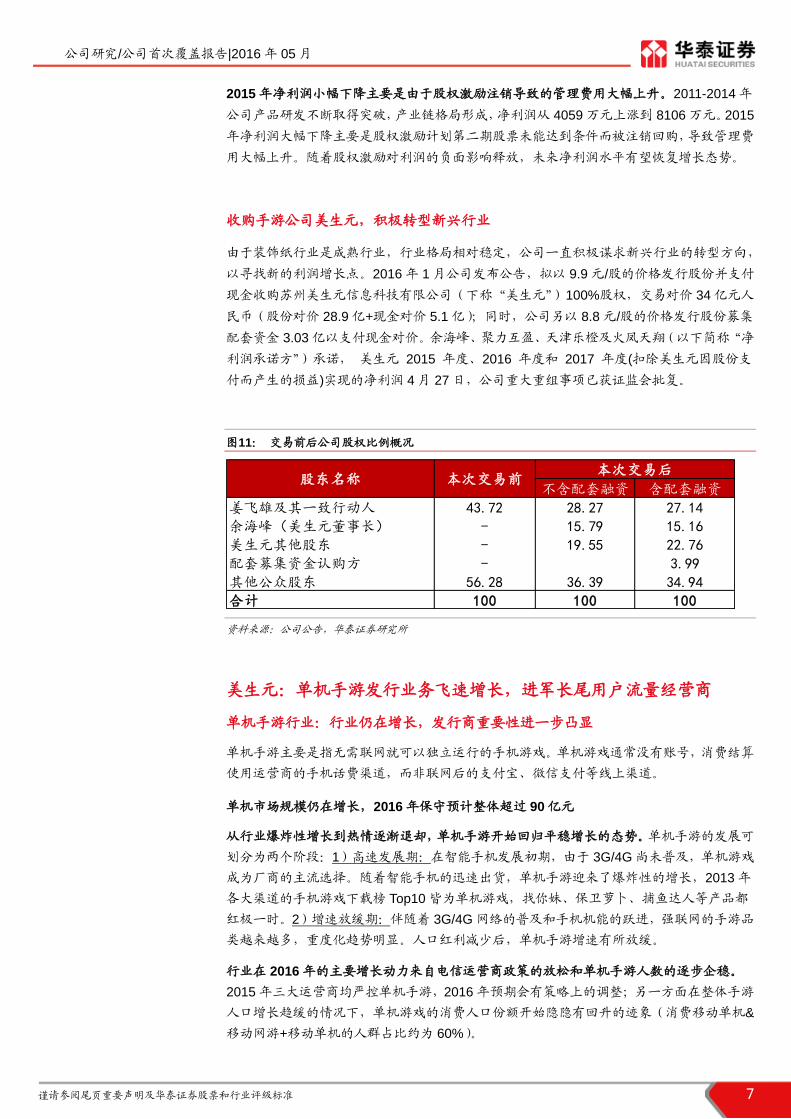

图 11: 交易前后公司股权比例概况 .................................................................................... 7

图 12: 2013 ~ 2016 年单机手游市场规模(2015、2016 为预计值) ............................... 8

图 13: 仅移动单机人数大概稳定在游戏人群的 20%左右 .................................................. 8

图 14: 美生元所处产业链位置为游戏开发商+游戏发行商,后者位于承上启下的重要节点

............................................................................................................................................. 9

图 15: 手游 CP 的增长速度已经开始放缓 ....................................................................... 10

图 16: 单机游戏的二八效应越来越明显 .......................................................................... 10

图 17: 硬核联盟整体手游用户的覆盖率约为 20% ........................................................... 10

图 18: 目前单机手游的渠道分类较为分散,非线上渠道依然有较大话语权 .................... 11

图 19: 联合发行业务助推 2015 年收入大幅增长 ............................................................. 11

图 20: 美生元收入结构中广告占比开始逐渐上升 ............................................................ 11

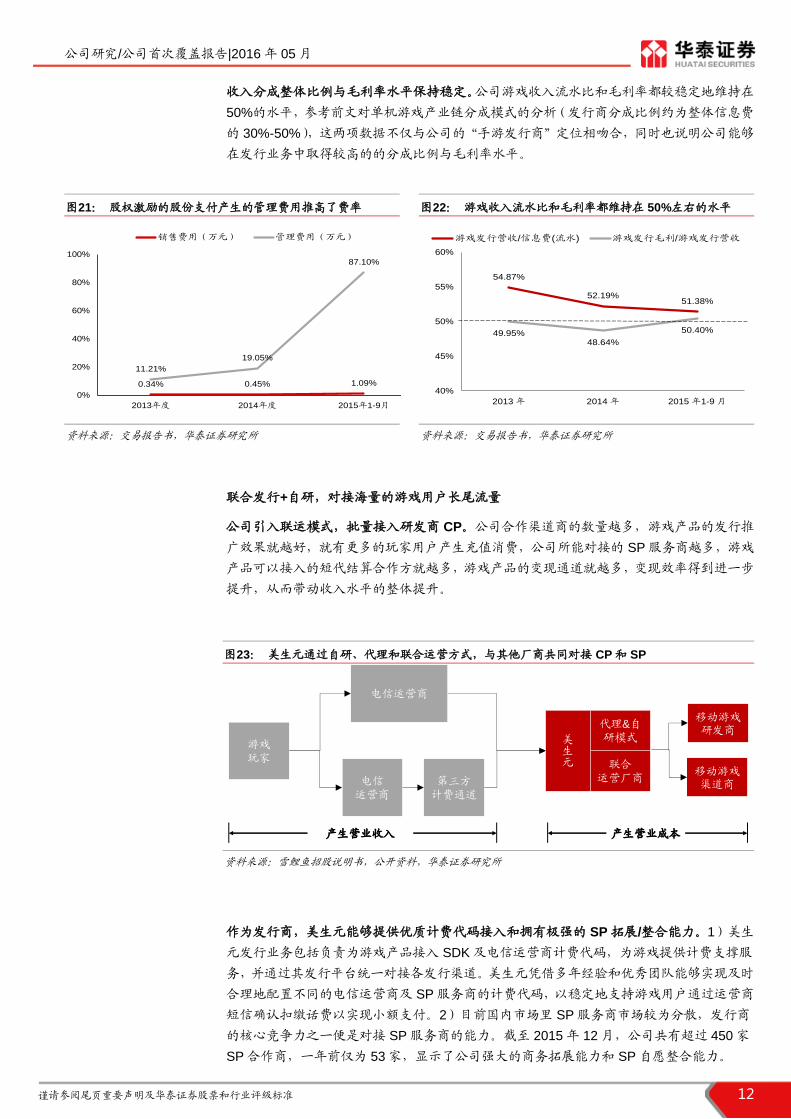

图 21: 股权激励的股份支付产生的管理费用推高了费率 ................................................. 12

图 22: 游戏收入流水比和毛利率都维持在 50%左右的水平 ............................................ 12

图 23: 美生元通过自研、代理和联合运营方式,与其他厂商共同对接 CP 和 SP ........... 12

图 24: 公司对接 CP、SP 和渠道的增长速度非常迅速,拥有强大的资源整合能力 ........ 13

图 25: 引入联合发行后发行游戏数量翻倍至 60 款左右 .................................................. 13

图 26: 计划 2020 年上线的单机手游数量将达到 181 款 ................................................. 13

图 27: 对接长尾流量,2015 年 2 月起美生元广告相关收入一直实现高增长 .................. 14

图 28: 单机手游单体作品的吸金能力显著低于网络手游 ................................................. 14

图 29: 单机手游中休闲类和策略类为主要游戏类型 ........................................................ 15

图 30: 移动网游中卡牌类和 RPG 为主要的游戏类型 ...................................................... 15

表格 1: 单机游戏产业链分成详解 ..................................................................................... 9

表格 2: 手游行业上市公司估值表 ................................................................................... 16

公司研究/公司首次覆盖报告|2016 年 05 月

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 4 4

上市公司概况:装饰纸龙头企业,主营业绩稳中有升

装饰纸行业龙头企业,主营装饰纸的加工生产与销售

浙江帝龙新材料股份有限公司成立于 2000 年 1 月,主营装饰纸和金属饰面纸的生产与销售。

凭借品牌、技术和规模等多方面优势,公司已成为国内最大的装饰纸生产商,市占率约 3%,

排名居行业首位,下游客户资源丰富。

公司实际控制人为姜飞雄先生,其通过帝龙控股直接或间接持有公司 15.83%股权,与一致

行动人合计持有公司 27.14%股权。

图1: 公司股权结构图

资料来源:公司公告,华泰证券研究所

公司主营业务模式是对装饰原纸印刷加工后再进行销售。公司采购装饰原纸后,首先要将其

印刷成不同纹样(原木、石材为主)的印刷装饰纸,然后要经过“浸渍”工序成为浸渍纸,

方能压贴到板材上,这样既可装饰板材,又可起到对下层胶液的覆盖作用。压贴好的板材覆

上 PVC 膜再经加工后,即可成为装饰纸饰面板,用于加工成人造板式家具与其他建筑材料。

由于下游客户对装饰纸的状态要求有所不同,公司不仅直接销售印刷装饰纸,同时也会为客

户提供浸渍、压印等加工服务后再对成品进行销售。同时,公司自行研发的以氧化铝为原材

料的金属饰面板、以高纤维板和高性能装饰纸加工而成的“冰火板”也是公司的主营产品。

图2: 装饰纸生产及消费过程

资料来源:公司公告,华泰证券研究所

公司研究/公司首次覆盖报告|2016 年 05 月

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 5 5

公司收入结构中,装饰纸和高性能装饰板的比重稳步上升,氧化铝装饰材料基本保持稳定。

近年来 PVC 装饰材料收入占公司主营业务收入比重越来越低,从 2011 年的 21.52%下降到

2015 年的 11.56%,随着海宁永孚顺利承接帝龙永孚的主要经营性资产及业务,运营逐渐走

上正轨,未来 PVC 家具膜的生产规模有望进一步得到提升。

图3: 公司主要产品及品牌 图4: 公司近年产品收入结构

资料来源:招股说明书,华泰证券研究所 资料来源:公司年报,华泰证券研究所

装饰纸行业:规模持续稳中有升

装饰纸是人造强化木地板和板式家具的主要原材料,其产业的发展与下游人造板、家具行业

关系密切。近年来,随着城镇化进程的不断加快、房地产及家具装修产业的发展,人造板行

业获得了快速发展,稳居世界人造板生产、消费和进出口贸易的第一大国地位,带动装饰纸

行业随之快速增长。

随着房地产行业增速趋缓、及部分高消费人群转向原木家具产品,装饰纸行业在爆发性增长

后逐渐趋于稳定。据中国林产工业协会装饰纸专业委员会统计,2015 年我国具有一定规模

的人造板饰面专用原纸企业总销量约 79.6 万吨,同比增长 1.27%。但长期来看,在我国房

地产稳定增长和“消费升级”带来的定制化家具需求影响下,作为贴面最优材料的装饰纸行

业将持续稳中有升的态势。

图5: 2010-2015 年我国人造板产量情况 图6: 2010-2015 年我国家具行业收入情况

资料来源:国家林业局;Wind;华泰证券研究所 资料来源: Wind;华泰证券研究所

装饰纸 金属饰面板

氧化铝装饰材料 PVC装饰材料

-10%

0%

10%

20%

30%

0

5000

10000

15000

20000

25000

30000

35000

2010 2011 2012 2013 2014 2015

人造板产量(万立方米) 人造板产量增速

0%

5%

10%

15%

20%

25%

30%

35%

0

2000

4000

6000

8000

10000

2010 2011 2012 2013 2014 2015

家具行业收入(亿元) 家具行业收入增速

公司研究/公司首次覆盖报告|2016 年 05 月

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 6 6

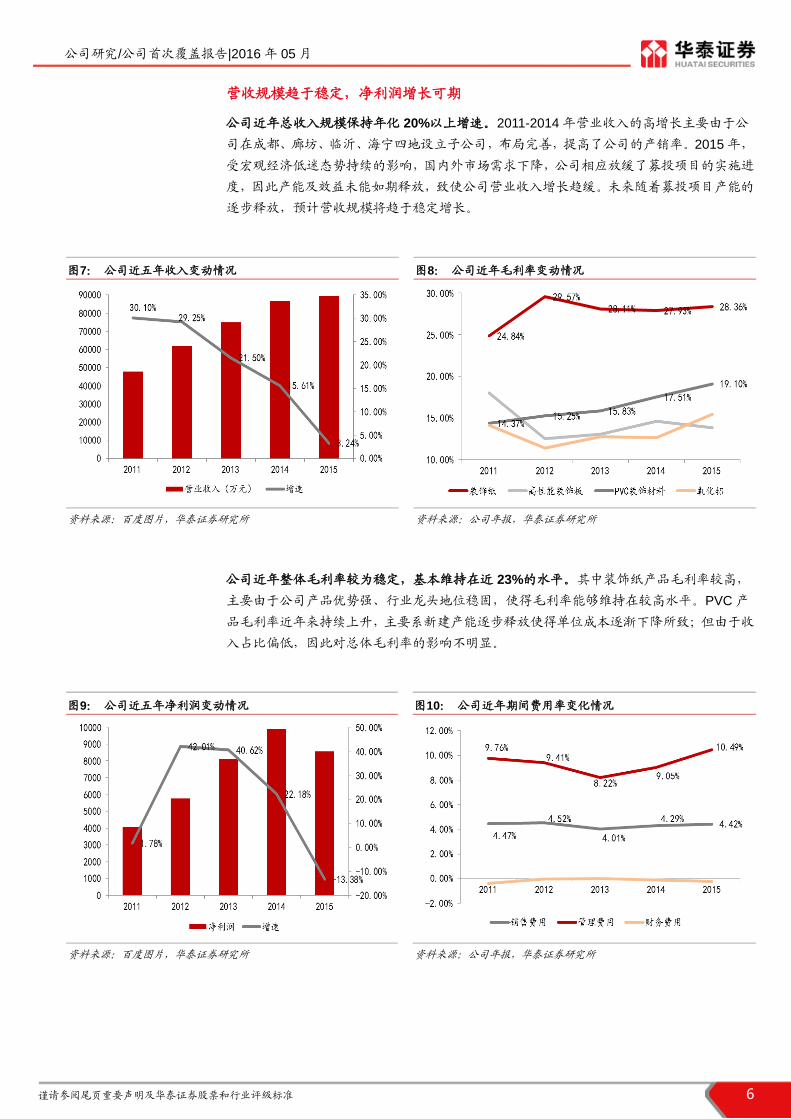

营收规模趋于稳定,净利润增长可期

公司近年总收入规模保持年化 20%以上增速。2011-2014 年营业收入的高增长主要由于公

司在成都、廊坊、临沂、海宁四地设立子公司,布局完善,提高了公司的产销率。2015 年,

受宏观经济低迷态势持续的影响,国内外市场需求下降,公司相应放缓了募投项目的实施进

度,因此产能及效益未能如期释放,致使公司营业收入增长趋缓。未来随着募投项目产能的

逐步释放,预计营收规模将趋于稳定增长。

图7: 公司近五年收入变动情况 图8: 公司近年毛利率变动情况

资料来源:百度图片,华泰证券研究所 资料来源:公司年报,华泰证券研究所

公司近年整体毛利率较为稳定,基本维持在近 23%的水平。其中装饰纸产品毛利率较高,

主要由于公司产品优势强、行业龙头地位稳固,使得毛利率能够维持在较高水平。PVC 产

品毛利率近年来持续上升,主要系新建产能逐步释放使得单位成本逐渐下降所致;但由于收

入占比偏低,因此对总体毛利率的影响不明显。

图9: 公司近五年净利润变动情况 图10: 公司近年期间费用率变化情况

资料来源:百度图片,华泰证券研究所 资料来源:公司年报,华泰证券研究所

公司研究/公司首次覆盖报告|2016 年 05 月

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 7 7

2015 年净利润小幅下降主要是由于股权激励注销导致的管理费用大幅上升。2011-2014 年

公司产品研发不断取得突破,产业链格局形成,净利润从 4059 万元上涨到 8106 万元。2015

年净利润大幅下降主要是股权激励计划第二期股票未能达到条件而被注销回购,导致管理费

用大幅上升。随着股权激励对利润的负面影响释放,未来净利润水平有望恢复增长态势。

收购手游公司美生元,积极转型新兴行业

由于装饰纸行业是成熟行业,行业格局相对稳定,公司一直积极谋求新兴行业的转型方向,

以寻找新的利润增长点。2016 年 1 月公司发布公告,拟以 9.9 元/股的价格发行股份并支付

现金收购苏州美生元信息科技有限公司(下称“美生元”)100%股权,交易对价 34 亿元人

民币(股份对价 28.9 亿+现金对价 5.1 亿);同时,公司另以 8.8 元/股的价格发行股份募集

配套资金 3.03 亿以支付现金对价。余海峰、聚力互盈、天津乐橙及火凤天翔(以下简称“净

利润承诺方”)承诺, 美生元 2015 年度、2016 年度和 2017 年度(扣除美生元因股份支

付而产生的损益)实现的净利润 4 月 27 日,公司重大重组事项已获证监会批复。

图11: 交易前后公司股权比例概况

资料来源:公司公告,华泰证券研究所

美生元:单机手游发行业务飞速增长,进军长尾用户流量经营商

单机手游行业:行业仍在增长,发行商重要性进一步凸显

单机手游主要是指无需联网就可以独立运行的手机游戏。单机游戏通常没有账号,消费结算

使用运营商的手机话费渠道,而非联网后的支付宝、微信支付等线上渠道。

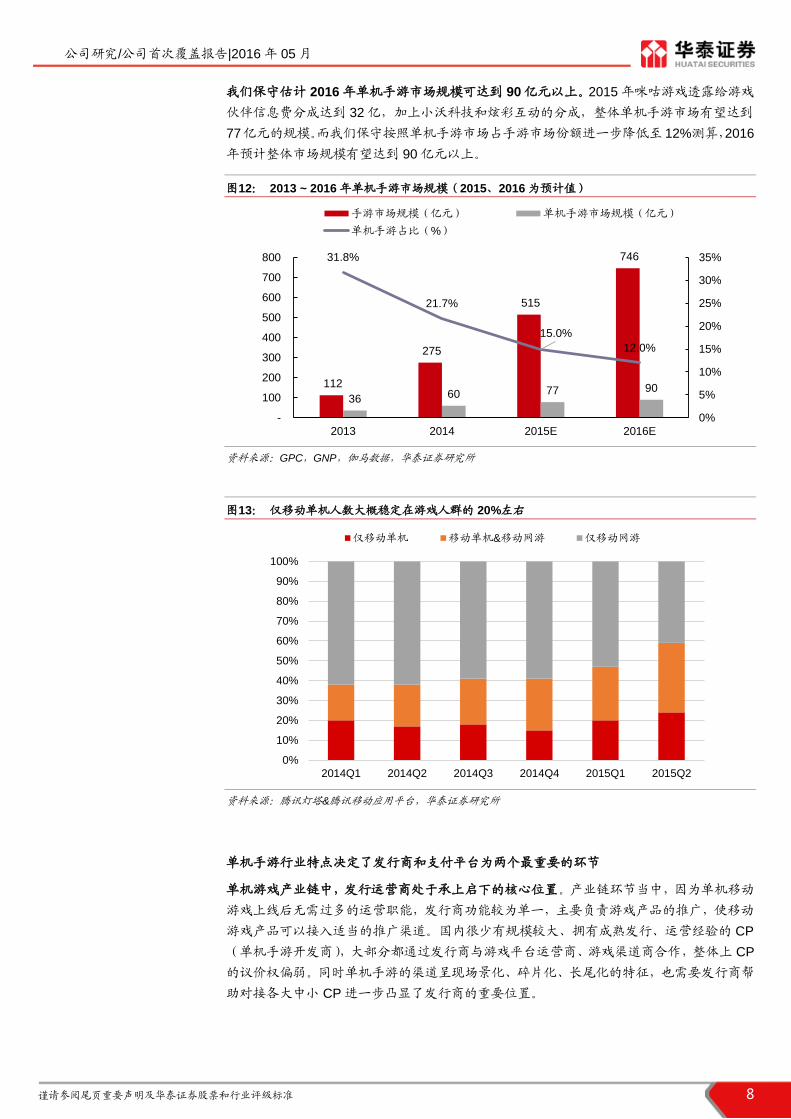

单机市场规模仍在增长,2016 年保守预计整体超过 90 亿元

从行业爆炸性增长到热情逐渐退却,单机手游开始回归平稳增长的态势。单机手游的发展可

划分为两个阶段:1)高速发展期:在智能手机发展初期,由于 3G/4G 尚未普及,单机游戏

成为厂商的主流选择。随着智能手机的迅速出货,单机手游迎来了爆炸性的增长,2013 年

各大渠道的手机游戏下载榜 Top10 皆为单机游戏,找你妹、保卫萝卜、捕鱼达人等产品都

红极一时。2)增速放缓期:伴随着 3G/4G 网络的普及和手机机能的跃进,强联网的手游品

类越来越多,重度化趋势明显。人口红利减少后,单机手游增速有所放缓。

行业在 2016 年的主要增长动力来自电信运营商政策的放松和单机手游人数的逐步企稳。

2015 年三大运营商均严控单机手游,2016 年预期会有策略上的调整;另一方面在整体手游

人口增长趋缓的情况下,单机游戏的消费人口份额开始隐隐有回升的迹象(消费移动单机&

移动网游+移动单机的人群占比约为 60%)。

不含配套融资 含配套融资

姜飞雄及其一致行动人 43.72 28.27 27.14

余海峰(美生元董事长) - 15.79 15.16

美生元其他股东 - 19.55 22.76

配套募集资金认购方 - 3.99

其他公众股东 56.28 36.39 34.94

合计 100 100 100

本次交易后本次交易前股东名称

公司研究/公司首次覆盖报告|2016 年 05 月

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 8 8

我们保守估计 2016 年单机手游市场规模可达到 90 亿元以上。2015 年咪咕游戏透露给游戏

伙伴信息费分成达到 32 亿,加上小沃科技和炫彩互动的分成,整体单机手游市场有望达到

77亿元的规模。而我们保守按照单机手游市场占手游市场份额进一步降低至 12%测算,2016

年预计整体市场规模有望达到 90 亿元以上。

图12: 2013 ~ 2016 年单机手游市场规模(2015、2016 为预计值)

资料来源:GPC,GNP,伽马数据,华泰证券研究所

图13: 仅移动单机人数大概稳定在游戏人群的 20%左右

资料来源:腾讯灯塔&腾讯移动应用平台,华泰证券研究所

单机手游行业特点决定了发行商和支付平台为两个最重要的环节

单机游戏产业链中,发行运营商处于承上启下的核心位置。产业链环节当中,因为单机移动

游戏上线后无需过多的运营职能,发行商功能较为单一,主要负责游戏产品的推广,使移动

游戏产品可以接入适当的推广渠道。国内很少有规模较大、拥有成熟发行、运营经验的 CP

(单机手游开发商),大部分都通过发行商与游戏平台运营商、游戏渠道商合作,整体上 CP

的议价权偏弱。同时单机手游的渠道呈现场景化、碎片化、长尾化的特征,也需要发行商帮

助对接各大中小 CP 进一步凸显了发行商的重要位置。

112

275

515

746

36 60 77 90

31.8%

21.7%

15.0%

12.0%

0%

5%

10%

15%

20%

25%

30%

35%

-

100

200

300

400

500

600

700

800

2013 2014 2015E 2016E

手游市场规模(亿元) 单机手游市场规模(亿元)

单机手游占比(%)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2014Q1 2014Q2 2014Q3 2014Q4 2015Q1 2015Q2

仅移动单机 移动单机&移动网游 仅移动网游

公司研究/公司首次覆盖报告|2016 年 05 月

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 9 9

图14: 美生元所处产业链位置为游戏开发商+游戏发行商,后者位于承上启下的重要节点

资料来源:交易报告书,华泰证券研究所

单机手游付费完全依赖运营商的计费通道,奠定了运营商的强势地位。单机游戏一般不具有

账号体系,无法通过网络其他支付平台进行支付,如苹果 App Store 和 GooglePlay 等移动

终端应用提供商和腾讯、支付宝、360 游戏线上支付平台等,只能通过运营商扣取通讯话费

或信息费的形式实现计费。目前我国三大运营商旗下的运营单机手游的品牌包括:咪咕游戏

&移动 MM(中国移动)、小沃科技(中国联通)、炫彩互动(中国电信),三家运营商旗下的

游戏平台主要为用户购买虚拟道具提供支付与结算业务通道。

表格1: 单机游戏产业链分成详解

分成主体 解释/示例 收入分成占信息费比例

电信运营商 三大运营商,短信扣费渠道 15%-40%

SP 服务商 移动单机游戏的计费平台 10%-35%

手机单机游戏发行商 美生元 50%左右

游戏渠道商 百度&腾讯/电信/应用商店 15%-25%(占发行商收入 30%-50%)

CP 游戏开发商 5%-10%(占发行商收入 10%-40%)

资料来源:交易报告书,华泰证券研究所整理

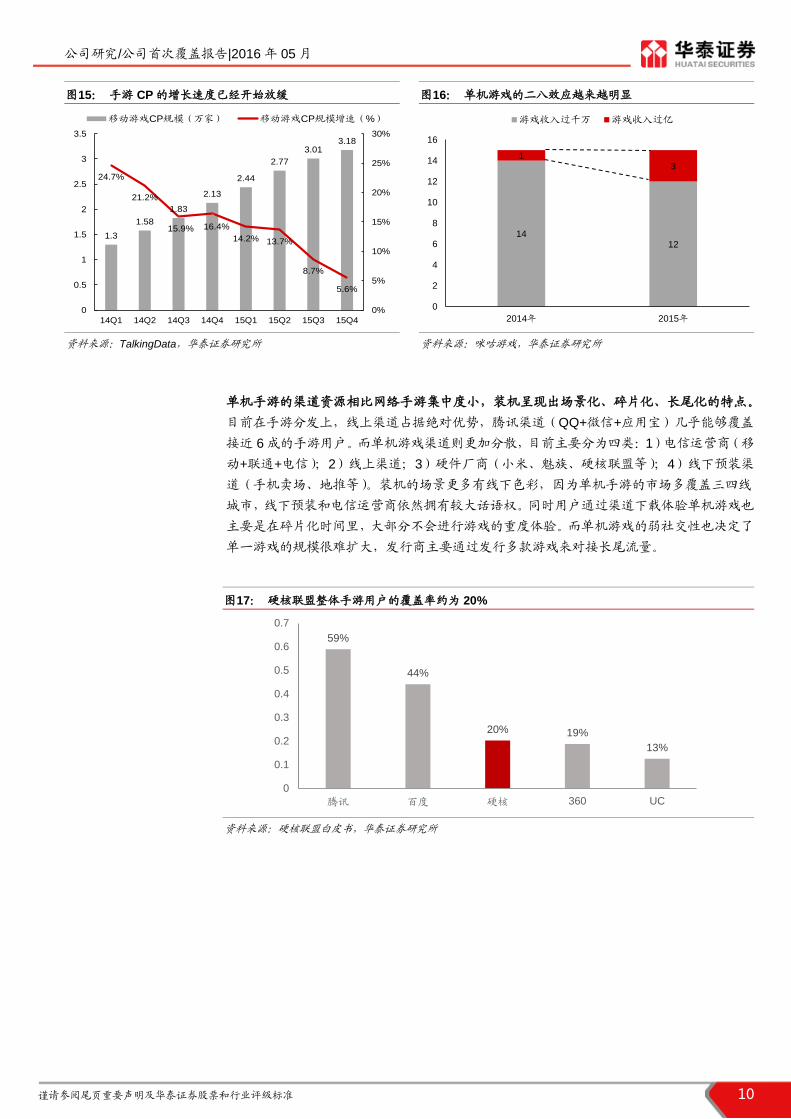

其他产业链环节:开发商小而杂,精品游戏少;渠道资源场景化、碎片化、长尾化

开发商规模小,开发精品能力差,同时单机手游变现能力弱于网络手游。单机手游的开发团

队规模较小,目前其开发成本一般在 100 万元以下,开放团队不超过 30 人,而网络手游的

精品大作开发成本在千万级别,开发团队或超过百人。开发投入决定了单机手游的精品化程

度低,炫彩互动的数据称,2014 年国内上线安卓单机游戏约为 1.1 万款,其中 A 级评级以

上的产品为 1043 款,约占 10%。

缺少精品游戏和游戏类型制约了单机手游的变现能力,同时流水隐现向头部集中的趋势,中

小 CP 依赖发行商预期仍将持续。年收入在千万级的单机手游已算爆款游戏, 2015 年全国

仅有 15 款;相比之下,梦幻西游手游一款产品月流水便超过 10 亿。目前 A 股游戏上市公

司公布的移动游戏ARPPU值中,单机手游ARPPU值区间为6-38.77元;而网络手游ARPPU

值为 259.61-530.00 元。而根据咪咕游戏透露在过千万收入的游戏数量未变的情况下,游戏

的集中度也有所提升,年收入过亿元的游戏由 1 款变为 3 款。

游戏开发商

游戏用户游戏渠道商游戏发行商

电信运营商或SP服务商

产品流

现金流

美生元所处产业链位置

公司研究/公司首次覆盖报告|2016 年 05 月

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 10 10

图15: 手游 CP 的增长速度已经开始放缓 图16: 单机游戏的二八效应越来越明显

资料来源:TalkingData,华泰证券研究所 资料来源:咪咕游戏,华泰证券研究所

单机手游的渠道资源相比网络手游集中度小,装机呈现出场景化、碎片化、长尾化的特点。

目前在手游分发上,线上渠道占据绝对优势,腾讯渠道(QQ+微信+应用宝)几乎能够覆盖

接近 6 成的手游用户。而单机游戏渠道则更加分散,目前主要分为四类:1)电信运营商(移

动+联通+电信);2)线上渠道;3)硬件厂商(小米、魅族、硬核联盟等);4)线下预装渠

道(手机卖场、地推等)。装机的场景更多有线下色彩,因为单机手游的市场多覆盖三四线

城市,线下预装和电信运营商依然拥有较大话语权。同时用户通过渠道下载体验单机游戏也

主要是在碎片化时间里,大部分不会进行游戏的重度体验。而单机游戏的弱社交性也决定了

单一游戏的规模很难扩大,发行商主要通过发行多款游戏来对接长尾流量。

图17: 硬核联盟整体手游用户的覆盖率约为 20%

资料来源:硬核联盟白皮书,华泰证券研究所

1.3

1.58

1.83

2.13

2.44

2.77

3.013.18

24.7%

21.2%

15.9% 16.4%

14.2% 13.7%

8.7%

5.6%

0%

5%

10%

15%

20%

25%

30%

0

0.5

1

1.5

2

2.5

3

3.5

14Q1 14Q2 14Q3 14Q4 15Q1 15Q2 15Q3 15Q4

移动游戏CP规模(万家) 移动游戏CP规模增速(%)

1412

13

0

2

4

6

8

10

12

14

16

2014年 2015年

游戏收入过千万 游戏收入过亿

59%

44%

20% 19%

13%

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

腾讯 百度 硬核 360 UC

公司研究/公司首次覆盖报告|2016 年 05 月

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 11 11

图18: 目前单机手游的渠道分类较为分散,非线上渠道依然有较大话语权

资料来源:公开资料整理,华泰证券研究所

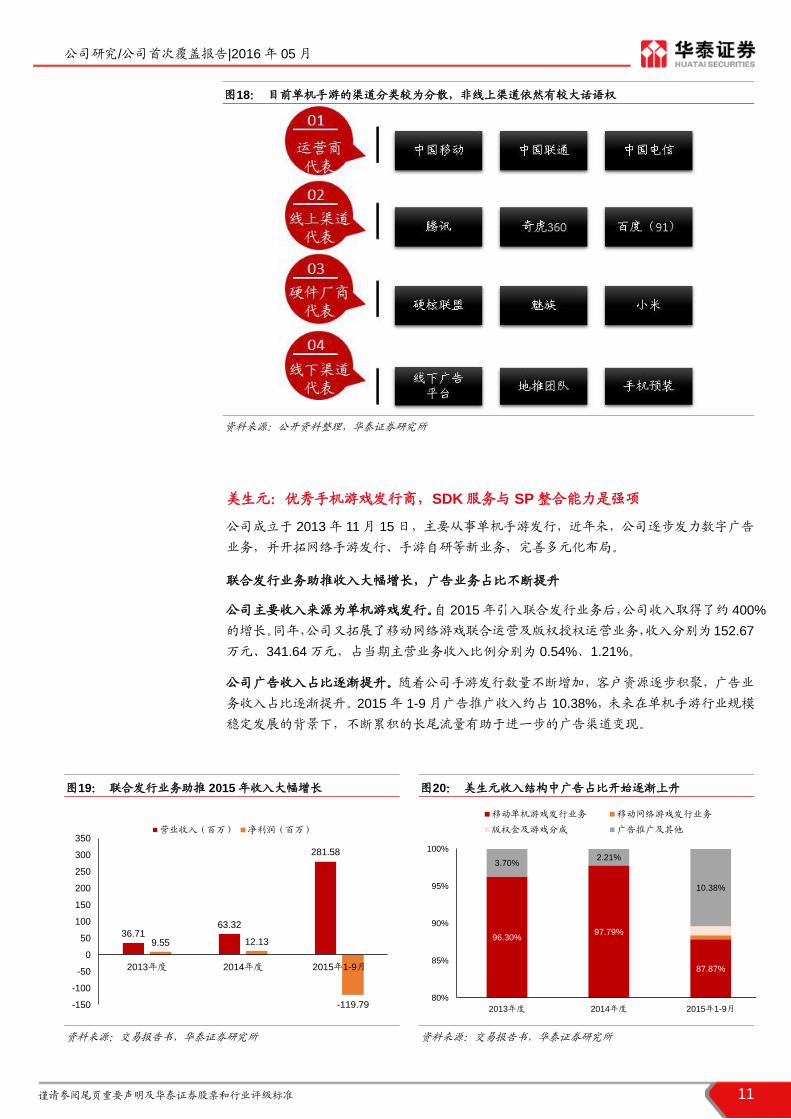

美生元:优秀手机游戏发行商,SDK 服务与 SP 整合能力是强项

公司成立于 2013 年 11 月 15 日,主要从事单机手游发行,近年来,公司逐步发力数字广告

业务,并开拓网络手游发行、手游自研等新业务,完善多元化布局。

联合发行业务助推收入大幅增长,广告业务占比不断提升

公司主要收入来源为单机游戏发行。自 2015 年引入联合发行业务后,公司收入取得了约 400%

的增长。同年,公司又拓展了移动网络游戏联合运营及版权授权运营业务,收入分别为152.67

万元、341.64 万元,占当期主营业务收入比例分别为 0.54%、1.21%。

公司广告收入占比逐渐提升。随着公司手游发行数量不断增加,客户资源逐步积聚,广告业

务收入占比逐渐提升。2015 年 1-9 月广告推广收入约占 10.38%,未来在单机手游行业规模

稳定发展的背景下,不断累积的长尾流量有助于进一步的广告渠道变现。

图19: 联合发行业务助推 2015 年收入大幅增长 图20: 美生元收入结构中广告占比开始逐渐上升

资料来源:交易报告书,华泰证券研究所 资料来源:交易报告书,华泰证券研究所

36.7163.32

281.58

9.55 12.13

-119.79-150

-100

-50

0

50

100

150

200

250

300

350

2013年度 2014年度 2015年1-9月

营业收入(百万) 净利润(百万)

96.30%97.79%

87.87%

3.70%2.21%

10.38%

80%

85%

90%

95%

100%

2013年度 2014年度 2015年1-9月

移动单机游戏发行业务 移动网络游戏发行业务

版权金及游戏分成 广告推广及其他

公司研究/公司首次覆盖报告|2016 年 05 月

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 12 12

收入分成整体比例与毛利率水平保持稳定。公司游戏收入流水比和毛利率都较稳定地维持在

50%的水平,参考前文对单机游戏产业链分成模式的分析(发行商分成比例约为整体信息费

的 30%-50%),这两项数据不仅与公司的“手游发行商”定位相吻合,同时也说明公司能够

在发行业务中取得较高的的分成比例与毛利率水平。

图21: 股权激励的股份支付产生的管理费用推高了费率 图22: 游戏收入流水比和毛利率都维持在 50%左右的水平

资料来源:交易报告书,华泰证券研究所 资料来源:交易报告书,华泰证券研究所

联合发行+自研,对接海量的游戏用户长尾流量

公司引入联运模式,批量接入研发商 CP。公司合作渠道商的数量越多,游戏产品的发行推

广效果就越好,就有更多的玩家用户产生充值消费,公司所能对接的 SP 服务商越多,游戏

产品可以接入的短代结算合作方就越多,游戏产品的变现通道就越多,变现效率得到进一步

提升,从而带动收入水平的整体提升。

图23: 美生元通过自研、代理和联合运营方式,与其他厂商共同对接 CP 和 SP

资料来源:雪鲤鱼招股说明书,公开资料,华泰证券研究所

作为发行商,美生元能够提供优质计费代码接入和拥有极强的 SP 拓展/整合能力。1)美生

元发行业务包括负责为游戏产品接入 SDK 及电信运营商计费代码,为游戏提供计费支撑服

务,并通过其发行平台统一对接各发行渠道。美生元凭借多年经验和优秀团队能够实现及时

合理地配置不同的电信运营商及 SP 服务商的计费代码,以稳定地支持游戏用户通过运营商

短信确认扣缴话费以实现小额支付。2)目前国内市场里 SP 服务商市场较为分散,发行商

的核心竞争力之一便是对接 SP 服务商的能力。截至 2015 年 12 月,公司共有超过 450 家

SP 合作商,一年前仅为 53 家,显示了公司强大的商务拓展能力和 SP 自愿整合能力。

0.34% 0.45% 1.09%

11.21%

19.05%

87.10%

0%

20%

40%

60%

80%

100%

2013年度 2014年度 2015年1-9月

销售费用(万元) 管理费用(万元)

54.87%

52.19%51.38%

49.95%48.64%

50.40%

40%

45%

50%

55%

60%

2013 年 2014 年 2015 年1-9 月

游戏发行营收/信息费(流水) 游戏发行毛利/游戏发行营收

产生营业收入

游戏玩家

第三方计费通道

电信运营商

电信运营商

美生元

代理&自研模式

联合运营厂商

移动游戏研发商

移动游戏渠道商

产生营业成本

公司研究/公司首次覆盖报告|2016 年 05 月

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 13 13

图24: 公司对接 CP、SP 和渠道的增长速度非常迅速,拥有强大的资源整合能力

资料来源:交易报告书,华泰证券研究所

未来战略发展方向:立足发行业务,向广告、自研业务多维度拓展

自研+代理,接入大量 CP+SP 后掌握海量的用户资源

美生元代理发行移动游戏产品主要定位于中轻度游戏。基于良好的发行渠道推广能力,公司

能够与众多优秀 CP 开展合作,公司在中轻度移动游戏产品的获取与储备了大量产品,而引

入联合发行后公司发行游戏数量从 2014 年 11 月的 10 款左右攀升至 2015 年的 60 款。

美生元目前代理发行及自研的游戏产品包括飞行射击、捕鱼、消除、竞速等各种题材游戏,

覆盖面日趋完善, 不同类型的游戏产品均有良好的市场表现。

美生元正逐步实现公司业务向发行和研发并举的战略转型。公司自行研发了《开心宝贝向前

冲》、《开心超人打灰机》、《猪猪侠爱射击》等精品单机手游,其中,《开心宝贝向前冲》获

得了由移动运营商颁发的“最佳 IP 改编奖”。

公司凭借自研+代理发行的游戏矩阵对接了庞大的用户流量。目前,美生元累计用户激活超

过 1.8 亿人次,月均用户激活近 500 万人次。庞大的用户基础,有利于新游戏产品迅速覆

盖用户群体进而实现效益。

图25: 引入联合发行后发行游戏数量翻倍至 60 款左右 图26: 计划 2020 年上线的单机手游数量将达到 181 款

资料来源:交易报告书,华泰证券研究所 资料来源:交易报告书,华泰证券研究所

9 20 1514

53

129115

453

185

0

50

100

150

200

250

300

350

400

450

500

游戏数量 SP数量 渠道数量

2013年 2014年 2015年

0

10

20

30

40

50

60

70

2013年

1月

2013年

3月

2013年

5月

2013年

7月

2013年

9月

2013年

11月

2014年

1月

2014年

3月

2014年

5月

2014年

7月

2014年

9月

2014年

11月

2015年

1月

2015年

3月

2015年

5月

2015年

7月

2015年

9月

2015年

11月

当月发行游戏数量(款)

32

126

154164 170 174

1

9

97

7 7

0

20

40

60

80

100

120

140

160

180

200

2015年Q4 2016年 2017年 2018年 2019年 2020年

非自研游戏 自研游戏

公司研究/公司首次覆盖报告|2016 年 05 月

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 14 14

游戏流量变现广告,预计广告业务将持续高增长

公司基于手上大量发行渠道及手游广告位,利用广告提升其发行游戏的变现能力。2015 年

中国移动数字广告行业规模超 550 亿元,增速超 100%,景气度持续向上。公司 2014 年仅

拥有 4 个广告主和 1 家广告渠道。在 2015 年吸附了大量游戏流量后,目前能月均激活超过

500 万次,相应广告业务也高速发展。目前拥有 23 个广告主,8 个广告渠道,15 年前三季

度收入近 3000 万元,未来预计将保持高速增长,成为公司游戏流量的另一条变现渠道。

图27: 对接长尾流量,2015 年 2 月起美生元广告相关收入一直实现高增长

资料来源:交易报告书,华泰证券研究所

逐步拓展网络手游业务和精品发行,拓展业务增量

在手游整体集中度下降和吸金能力较低的背景下,公司有望逐步拓展网络手游的发行业务。

2015 年单机手游的二八效应更加明显,收入集中度变高,而同时网络手游爆款的流水规模

超过单机手游的十倍,且对应的市场规模 2015 年约为 400 亿,增速接近三位数。公司在巩

固本身单机手游发行业务的同时,有望通过联合发行模式发行网游手游。2015 年 8 月,公

司通过联合发行模式运营其第一款网络手游《斗破苍穹》,月均流水超百万。

而公司规划未来 5 年保持每年通过联发模式运营至少 2 款网络手游,类型集中在轻度卡牌

和 RPG 这两大类型。这两大类型是网游手游最普遍类型,二者合计占比超过 80%。在联合

运营之外,公司也正在计划进军网络手游开发,有望在现有业务之外为公司提供业务新增量。

图28: 单机手游单体作品的吸金能力显著低于网络手游

资料来源:艾媒咨询,华泰证券研究所

80.71

184.54

245.68299.89

439.88

500.64536.06

651.21

129%

33%

22%

47%

14%7%

21%

0

0.2

0.4

0.6

0.8

1

1.2

1.4

0

100

200

300

400

500

600

700

移动广告业务收入(万元) 增长率

单机游戏,

15.4%

网络游戏,

84.9%

2015年中国手机游戏市场流水千万级

产品类型分布

公司研究/公司首次覆盖报告|2016 年 05 月

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 15 15

图29: 单机手游中休闲类和策略类为主要游戏类型 图30: 移动网游中卡牌类和 RPG 为主要的游戏类型

资料来源:艾媒咨询,华泰证券研究所 资料来源:艾媒咨询,华泰证券研究所

盈利预测与估值

盈利预测核心假设

对于公司的盈利预测,主要基于以下几点核心假设:

(1) 公司主营装饰纸业务下游需求与行业格局较为稳固,预计未来三年收入将保持

9.00%、10.04%、9.82%的稳定增长。

(2) 美生元处于高速增长的手游行业,且公司正处于高速发展期;随着公司技术优势与

流量积聚效应的逐渐放大,业务规模有望不断攀升,预计未来三年美生元收入将保

持 57.07%、49.34%、24.88%的增速。

(3) 美生元轻资产、技术化的运营模式使得其销售费用以及除研发费用外的管理费用占

收入体量之比低于传统制造业,因此合并后将有效降低上市公司的期间费用率水平;

预计公司未来三年销售费用率分别为 3.56%、2.80%、2.69%;管理费用率分别为

8.76%、7.59%、7.04%。

(4) 公司收购美生元重大事项已获得证监会批复,预计 2016 年半年报时起正式并表。

估值分析

我们预计公司 2016-2018 年的营业收入分别为 13.12 亿元、20.78 亿元、24.34 亿元;归属

母公司所有者的净利润分别为 2.67 亿元、5.39 亿元、6.75 亿元,对应 EPS 分别为 0.31、

0.63、0.69 元/股。考虑美生元 2016 年全年营收后,备考 EPS 分别为 0.48 元、0.63 元和

0.79 元/股,对应目前股价的 PE 值分别为 34X、27X、21X。考虑到公司是从传统行业向高

增长的手游行业转型,且后续业绩高速增长可期,参考手游行业上市公司估值水平和公司外

延持续性预期,我们认为公司合理 PE 估值区间应在 40-45 倍,首次覆盖给予“买入”评级。

休闲益智类,

61%

策略类, 24%

射击类, 8%

角色扮演类, 4% 其他, 3%

2015年单机手机游戏类型分布

角色扮演类,

51%卡牌类, 32%

策略类,

11%

射击类, 3% 其他, 3%

2015年手机网络游戏类型分布

公司研究/公司首次覆盖报告|2016 年 05 月

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 16 16

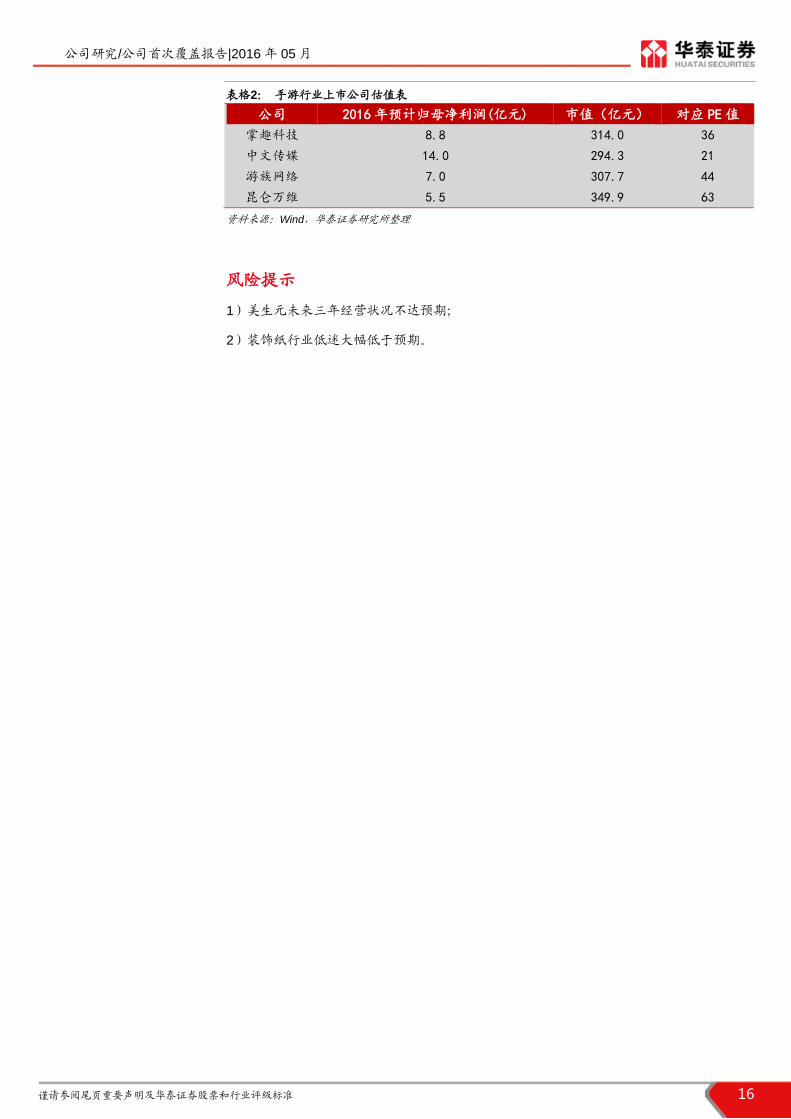

表格2: 手游行业上市公司估值表

公司 2016年预计归母净利润(亿元) 市值(亿元) 对应 PE值

掌趣科技 8.8 314.0 36

中文传媒 14.0 294.3 21

游族网络 7.0 307.7 44

昆仑万维 5.5 349.9 63

资料来源:Wind,华泰证券研究所整理

风险提示

1)美生元未来三年经营状况不达预期;

2)装饰纸行业低迷大幅低于预期。

公司研究/公司首次覆盖报告|2016 年 05 月

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 17 17

盈利预测

资产负债表 单位:百万元 利润表 单位:百万元 会计年度 2015 2016E 2017E 2018E

流动资产 877 1195 1732 2370

现金 88 220 673 1200

应收账款 123 239 314 380

其他应收账款 2 9 10 10

预付账款 13 16 17 18

存货 112 112 112 112

其他流动资产 540 599 607 650

非流动资产 457 3640 3612 3584

长期投资 0 0 0 0

固定投资 310 288 262 235

无形资产 74 74 74 74

其他非流动资产 73 3278 3276 3275

资产总计 1334 4835 5344 5954

流动负债 218 259 266 280

短期借款 0 0 0 0

应付账款 110 157 167 177

其他流动负债 107 102 99 103

非流动负债 36 35 36 36

长期借款 0 0 0 0

其他非流动负债 36 35 36 36

负债合计 254 294 302 316

少数股东权益 20 20 22 25

股本 264 850 850 850

资本公积 434 3069 3069 3069

留存公积 388 602 1101 1695

归属母公司股 1060 4521 5020 5614

负债和股东权益 1334 4835 5344 5954

会计年度 2015 2016E 2017E 2018E

营业收入 895 1312 2078 2434

营业成本 681 902 1292 1491

营业税金及附加 5 7 11 13

营业费用 40 37 58 65

管理费用 94 115 158 171

财务费用 -2 -6 -18 -39

资产减值损失 9 4 5 6

公允价值变动收益 0 0 0 0

投资净收益 18 13 15 15

营业利润 87 265 588 740

营业外收入 16 27 33 37

营业外支出 4 2 2 3

利润总额 99 290 618 775

所得税 12 23 77 97

净利润 86 267 541 678

少数股东损益 1 0 2 3

归属母公司净利润 86 267 539 675

EBITDA 120 288 598 731

EPS(元) 0.10 0.31 0.63 0.79

主要财务比率 会计年度 2015 2016E 2017E 2018E

成长能力

营业收入 3.2% 46.6% 58.4% 17.1%

营业利润 -10.7% 205.6% 121.6% 26.0%

归属母公司净利润 -13.4% 210.9% 102.0% 25.2%

获利能力

毛利率(%) 23.9% 31.2% 37.9% 38.7%

净利率(%) 9.6% 20.3% 25.9% 27.7%

ROE(%) 8.1% 5.9% 10.7% 12.0%

ROIC(%) 7.7% 5.6% 11.5% 13.9%

偿债能力

资产负债率(%) 19.0% 6.1% 5.7% 5.3%

净负债比率(%) 0 0 0 0

流动比率 4.03 4.62 6.51 8.47

速动比率 3.51 4.19 6.09 8.07

营运能力

总资产周转率 0.70 0.43 0.41 0.43

应收账款周转率 7 7 7 7

应付账款周转率 6.58 6.75 7.97 8.67

每股指标(元)

每股收益(最新摊薄) 0.10 0.31 0.63 0.79

每股经营现金流(最新摊薄) 0.16 0.16 0.54 0.65

每股净资产(最新摊薄) 1.25 5.32 5.91 6.61

估值比率

PE 161.80 52.03 25.75 20.56

PB 13.09 3.07 2.77 2.47

EV_EBITDA 71 30 14 12

现金流量表 单位:百万元 会计年度 2015 2016E 2017E 2018E

经营活动现金 134 139 459 554

净利润 86 267 541 678

折旧摊销 35 29 29 30

财务费用 -2 -6 -18 -39

投资损失 -18 -13 -15 -15

营运资金变动 30 -148 -82 -101

其他经营现金 3 10 3 2

投资活动现金 -77 -3206 15 15

资本支出 31 0 0 0

长期投资 0 10 0 0

其他投资现金 -46 -3196 15 15

筹资活动现金 -25 3199 -22 -42

短期借款 0 0 0 0

长期借款 0 0 0 0

普通股增加 0 585 0 0

资本公积增加 14 2636 0 0

其他筹资现金 -39 -21 -22 -42

现金净增加额 32 132 452 527

公司研究/公司首次覆盖报告|2016 年 05 月

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 18 18

免责申明

本报告仅供华泰证券股份有限公司(以下简称“本公司”)客户使用。本公司不因接收人收到

本报告而视其为客户。

本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性

不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。在不同

时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。同时,本报告

所指的证券或投资标的的价格、价值及投资收入可能会波动。本公司不保证本报告所含信息

保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当

自行关注相应的更新或修改。

本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述

证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况

以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状

况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者

使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。任何形式的分享证券

投资收益或者分担证券投资损失的书面或口头承诺均为无效。

本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利

害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发

行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品

等相关服务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报

告中的意见或建议不一致的投资决策。

本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发

表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,

需在允许的范围内使用,并注明出处为“华泰证券研究所”,且不得对本报告进行任何有悖原

意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务

标记及标记均为本公司的商标、服务标记及标记。

本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:Z23032000。

◎版权所有 2016 年华泰证券股份有限公司

评级说明

行业评级体系 公司评级体系

-报告发布日后的 6 个月内的行业涨跌幅相对同期的沪深 300 指

数的涨跌幅为基准;

-投资建议的评级标准

-报告发布日后的 6 个月内的公司涨跌幅相对同期的沪深 300 指

数的涨跌幅为基准;

-投资建议的评级标准

增持行业股票指数超越基准 买入股价超越基准 20%以上

中性行业股票指数基本与基准持平 增持股价超越基准 5%-20%

减持行业股票指数明显弱于基准 中性股价相对基准波动在-5%~5%之间

减持股价弱于基准 5%-20%

卖出股价弱于基准 20%以上

华泰证券研究

南京 北京

南京市建邺区江东中路 228 号华泰证券广场 1 号楼/邮政编码:210019 北京市西城区太平桥大街丰盛胡同 28 号太平洋保险大厦A 座 18层

邮政编码:100032

电话:86 25 83389999 /传真:86 25 83387521 电话:86 10 63211166/传真:86 10 63211275

电子邮件:[email protected] 电子邮件:[email protected]

深圳 上海

深圳市福田区深南大道 4011 号香港中旅大厦 24 层/邮政编码:518048 上海市浦东新区东方路 18 号保利广场E 栋 23 楼/邮政编码:200120

电话:86 755 82493932 /传真:86 755 82492062 电话:86 21 28972098 /传真:86 21 28972068

电子邮件:[email protected] 电子邮件:[email protected]