e da gestÃo dos setores sociais bÁsicos · o que é o paf? “conjunto de atos praticados pela...

TRANSCRIPT

AÇÕES

ESTRUTURANTES

1. Aquisição de

mobiliário e

infraestrutura para

melhoria da gestão

da SEMFAZ

3. Capacitação e

Desenvolvimento

Profissional para

os servidores da

SEMFAZ

5. Saneamento do

Cadastro

Imobiliário

2015 e 2016

2. Aquisição e

Implantação do

Sistema Tributário

Integrado

4. Atualização do

Código Tributário

do Município

PROGRAMA DE MODERNIZAÇÃO DA ADMINISTRAÇÃO TRIBUTÁRIA

E DA GESTÃO DOS SETORES SOCIAIS BÁSICOS – PMAT

PLANEJAMENTO ESTRATÉGICO

DA FISCALIZAÇÃO

A modernização da

Administração

Tributária visa

o fortalecimento das

capacidades

gerencial, normativa,

operacional e

tecnológica da administração

Tributária municipal com o

objetivo de

incrementar a receita

própria do município.

1. Capacitar Pessoas;

2. Adquirir novos e modernos equipamentos;

3. Atualizar softwares;

4. Manter e Atualizar banco de dados e cadastro;

5. Treinar e Capacitar Contribuintes e Contadores,

através de palestras, seminários e treinamentos

específicos;

Metas para a Modernização:

O que fazer para melhorar a arrecadação do

ISSQN:

1. Implantar ferramentas

automatizadas de apuração

do ISS;

2. Efetuar a fiscalização

de forma planejada.

3. Manter contínua parceria

com entidades empresariais

e contábeis

Para se executar um

planejamento, é fundamental

que se crie estratégias...

PLANEJAMENTO

O planejamento estratégico

fiscal visa o alcance da

eficiência e da justiça fiscal

na fiscalização, no

lançamento, na cobrança, no

controle da arrecadação dos

tributos.

PLANEJAMENTO

O Fisco deve

agir de modo

planejado e

estratégico.

Medidas Preventivas:

Agir preventivamente

para evitar que o

contribuinte se torne um

“grande” devedor

(acompanhamento

permanente junto aos

grandes contribuintes e

inadimplentes).

GRUPO ESPECIALIZADO EM GRANDES DEVEDORES

SEGURANÇA E FIRMEZA DA TRIBUTAÇÃO

É de suma importância que

se imprima tranquilidade e

Segurança às ações fiscais.

Para isso, a adoção da jurisprudência

dominante dos tribunais a fim de

pacificar as relações

fisco-contribuinte,

garante maior segurança

à tributação.

Trata-se de um critério

objetivo.

MODALIDADES DE FISCALIZAÇÃO

1. Preventiva ou Pedagógica:

Fiscalização preventiva ou pedagógica visa prestigiar o

aspecto educativo.

2. Repressiva:

É caracterizada pelas autuações com a imposição das

pesadas multas sancionatórias (50%, 100%, 200%, do tributo

devido).

Sendo assim, a fiscalização preventiva deve ser a regra,

enquanto que a repressiva deverá representar a exceção.

(Criação de “malhas finas”).

DO LOCAL DE INCIDÊNCIA DO ISS

RESP 1.117.121, 1ª Seção, Regime dos recursos repetitivos

(art. 543-C, CPC):

- No período do DL 406/68: local onde o serviço foi

prestado.

- No período da LC 116/2003: devem ser observados

os artigos 3º e 4º, ou seja:

1. serviços previstos nos incisos I a XXII do artigo 3º:

local da prestação/execução do serviço (destino);

2. importação de serviços (inciso I): local do tomador

do serviço (destino);

3. demais serviços: local do estabelecimento

prestador, nos termos do artigo 4º (origem).

ARTS. 3º E 4º DA LC 116/03

Art. 3º - O serviço considera-se prestado e o imposto devido

no local do estabelecimento prestador ou, na falta do

estabelecimento, no local do domicílio do prestador, exceto

nas hipóteses previstas nos incisos I a XXII, quando o

imposto será devido no local:

I – do estabelecimento do tomador ou intermediário do

serviço ou, na falta de estabelecimento, onde ele estiver

domiciliado, na hipótese do § 1o do art. 1o desta Lei

Complementar (...)

ARTS. 3º E 4º DA LC 116/03

Artigo 4º - Considera-se estabelecimento prestador

o local onde o contribuinte desenvolva a atividade

de prestar serviços, de modo permanente ou

temporário, e que configure unidade econômica ou

profissional, sendo irrelevantes para caracterizá-lo

as denominações de sede, filial, agência, posto de

atendimento, sucursal, escritório de representação

ou contato ou quaisquer outras que venham a ser

utilizadas.

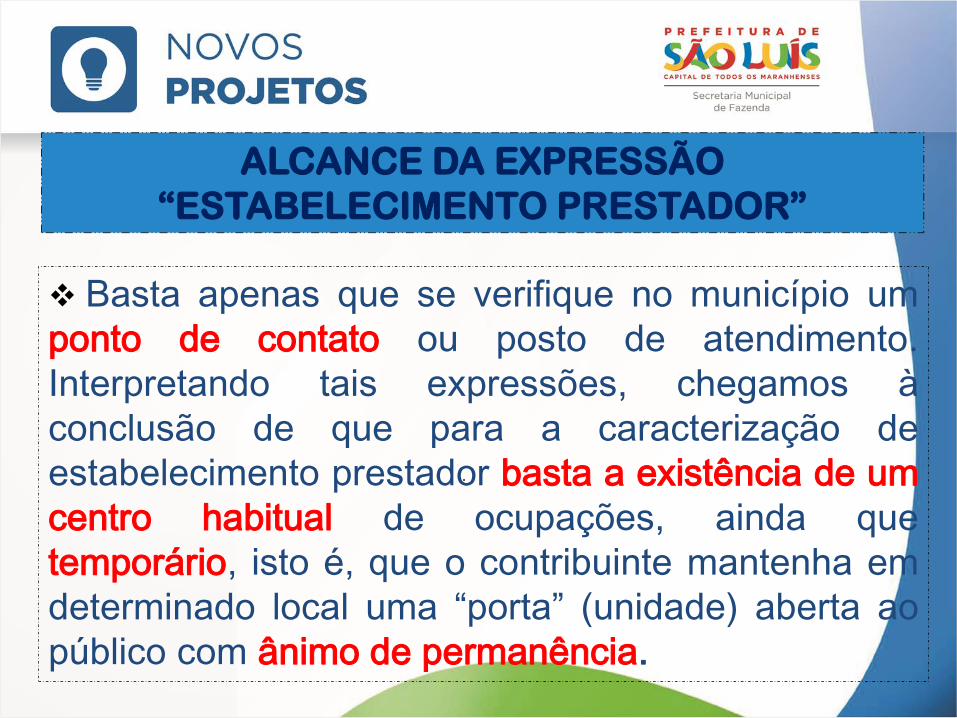

ALCANCE DA EXPRESSÃO

“ESTABELECIMENTO PRESTADOR”

Segundo o dispositivo, estabelecimento

prestador não é, necessariamente, a sede da

empresa, nem tampouco a filial formalizada.

Não pode ser confundido com “estabelecimento

comercial”. Também não é imprescindível para

a caracterização da figura a presença de

máquinas, equipamentos, vários funcionários,

grande estrutura, etc.

Basta apenas que se verifique no município um

ponto de contato ou posto de atendimento.

Interpretando tais expressões, chegamos à

conclusão de que para a caracterização de

estabelecimento prestador basta a existência de um

centro habitual de ocupações, ainda que

temporário, isto é, que o contribuinte mantenha em

determinado local uma “porta” (unidade) aberta ao

público com ânimo de permanência.

ALCANCE DA EXPRESSÃO

“ESTABELECIMENTO PRESTADOR”

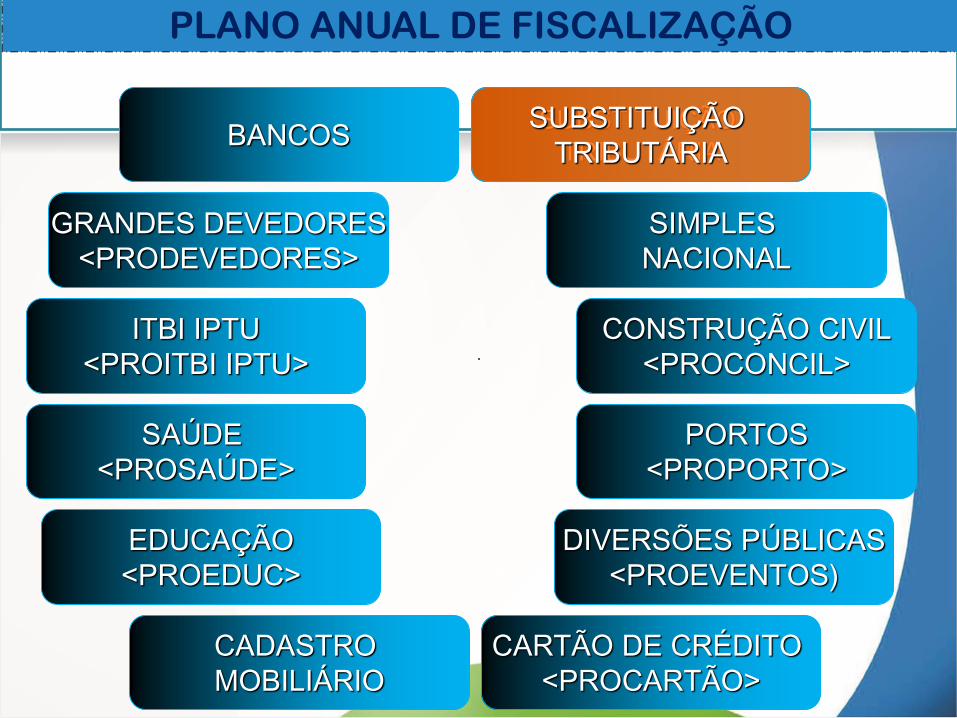

SIMPLES

NACIONAL

SUBSTITUIÇÃO

TRIBUTÁRIA

PORTOS

<PROPORTO>

DIVERSÕES PÚBLICAS

<PROEVENTOS)

ITBI IPTU

<PROITBI IPTU>

EDUCAÇÃO

<PROEDUC>

GRANDES DEVEDORES

<PRODEVEDORES>

CADASTRO

MOBILIÁRIO

CARTÃO DE CRÉDITO

<PROCARTÃO>

SAÚDE

<PROSAÚDE>

CONSTRUÇÃO CIVIL

<PROCONCIL>

PLANO ANUAL DE FISCALIZAÇÃO

BANCOS SUBSTITUIÇÃO

TRIBUTÁRIA

SUBSTITUIÇÃO TRIBUTÁRIA

Grupo Técnico Substituto Tributário – GTST

Fortalecimento e aprimoramento da

parceria com os substitutos

tributários.

Orientação sobre a legislação e os

procedimentos da retenção do

ISSQN.

Auditores Fiscais

Técnicos

GTST

SUBSTITUIÇÃO TRIBUTÁRIA

O que é?

Um modo de atribuir a um

determinado contribuinte a

responsabilidade pela arrecadação

do imposto devido, onde o mesmo é

recolhido por este e repassado

posteriormente ao Fisco.

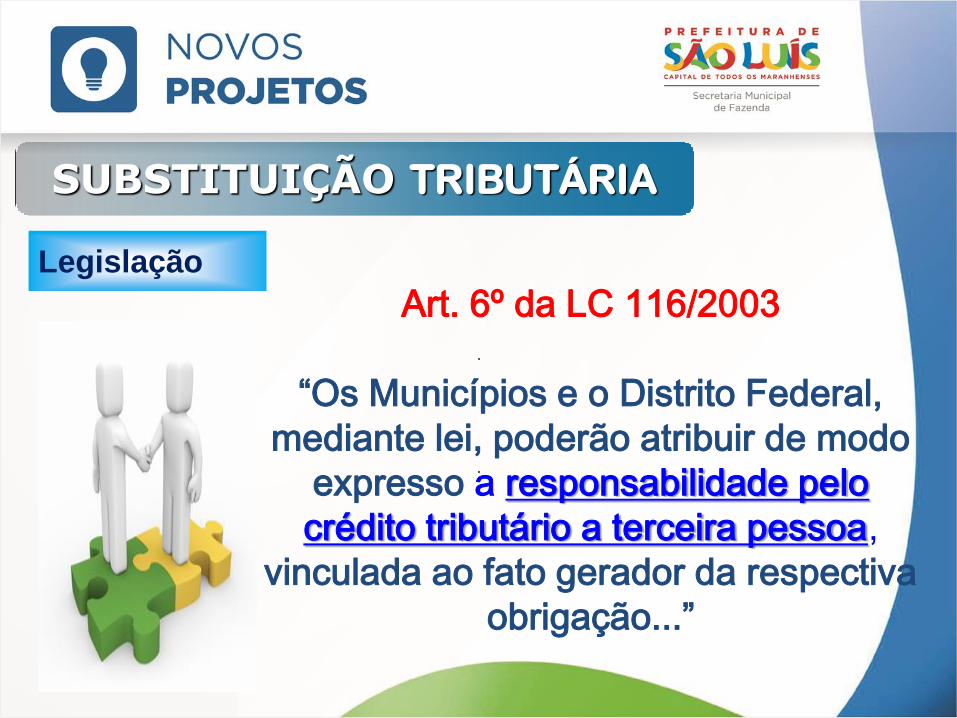

SUBSTITUIÇÃO TRIBUTÁRIA

Legislação

Art. 6º da LC 116/2003

“Os Municípios e o Distrito Federal,

mediante lei, poderão atribuir de modo

expresso a responsabilidade pelo

crédito tributário a terceira pessoa,

vinculada ao fato gerador da respectiva

obrigação...”

SUBSTITUIÇÃO TRIBUTÁRIA

Legislação

(Consolidação das Leis Tributárias do

Município de São Luís – CLTM)

LEGISLAÇÃO MUNICIPAL:

substituição tributária:

artigos 150, 151

responsabilidade tributária:

art. 148

local da incidência do ISS:

art. 129,130 e 131.

SUBSTITUIÇÃO TRIBUTÁRIA

Responsável: DECRETO Nº 45.151/2014:

designa os responsáveis tributários

pela retenção na fonte do ISSQN em

São Luís:

Regulamenta:

a retenção;

o recolhimento do imposto retido

na fonte ; e

o fornecimento de informações

relativas aos serviços tomados.

SUBSTITUIÇÃO TRIBUTÁRIA

Quem são:

I. Os órgãos da administração direta e as entidades da

administração indireta da União, dos Estados, do Distrito

Federal e dos Municípios, em relação a todos os serviços

tomados ou intermediados;

II. As pessoas jurídicas de direito privado relacionadas no

Anexo I do Decreto do Substituto, em relação aos

respectivos serviços tomados indicados.

(Art. 1º do Decreto nº 45.151/2014)

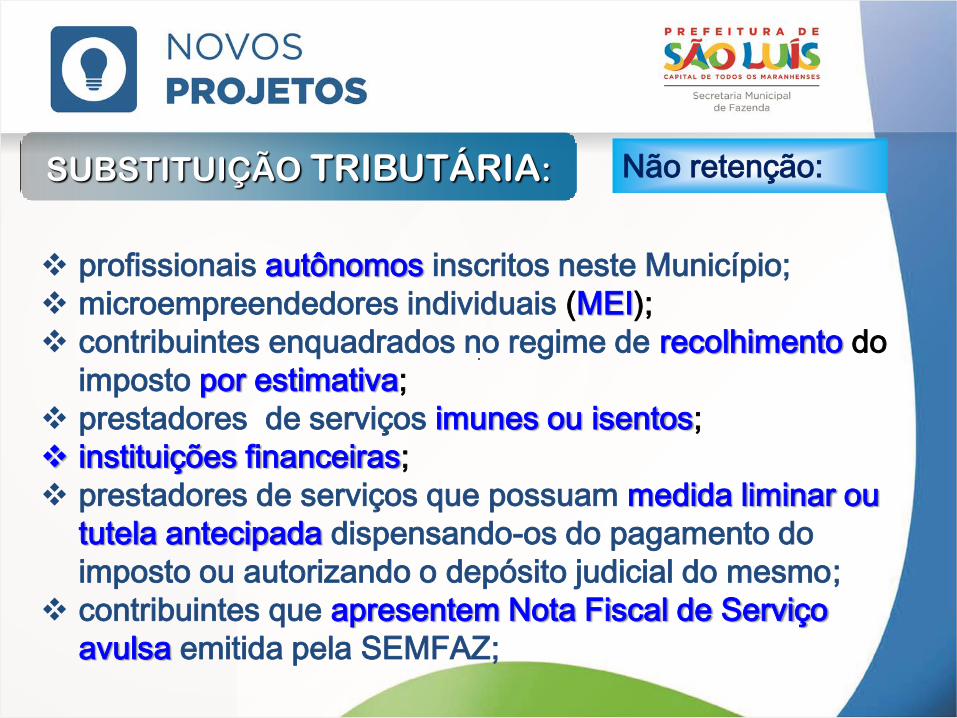

SUBSTITUIÇÃO TRIBUTÁRIA: Não retenção:

profissionais autônomos inscritos neste Município;

microempreendedores individuais (MEI);

contribuintes enquadrados no regime de recolhimento do

imposto por estimativa;

prestadores de serviços imunes ou isentos;

instituições financeiras;

prestadores de serviços que possuam medida liminar ou

tutela antecipada dispensando-os do pagamento do

imposto ou autorizando o depósito judicial do mesmo;

contribuintes que apresentem Nota Fiscal de Serviço

avulsa emitida pela SEMFAZ;

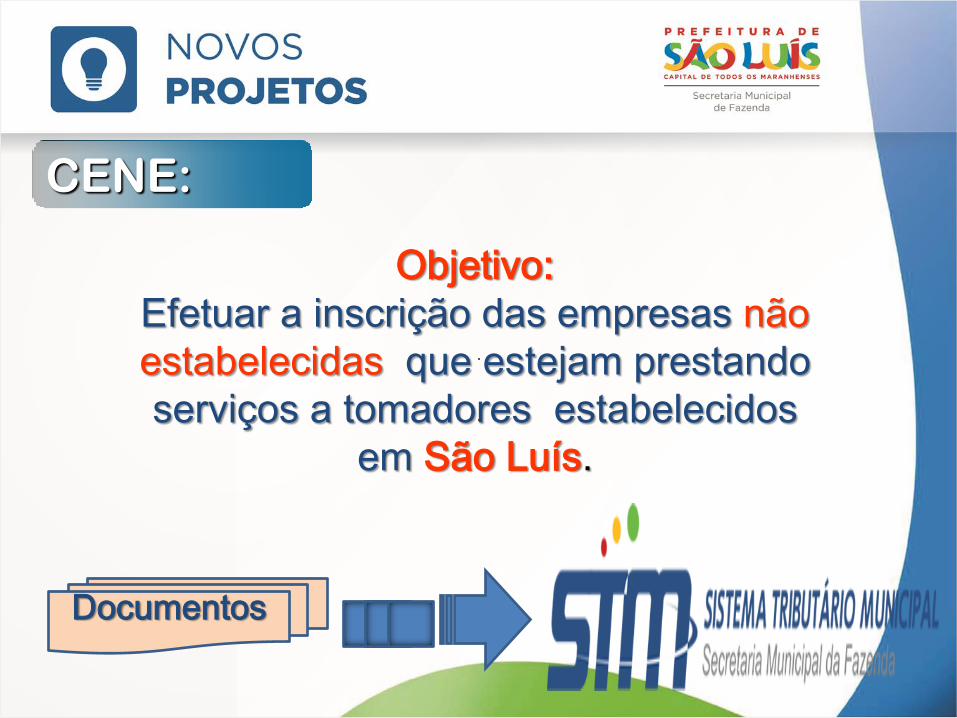

CENE:

Cadastro de

Empresas

Não

Estabelecidas de São Luís

Integra o Cadastro Mobiliário, da SEMFAZ

Art. 6º do Dec. Nº 45.151/2014

institui o CENE

CENE:

Documentos

Objetivo:

Efetuar a inscrição das empresas não

estabelecidas que estejam prestando

serviços a tomadores estabelecidos

em São Luís.

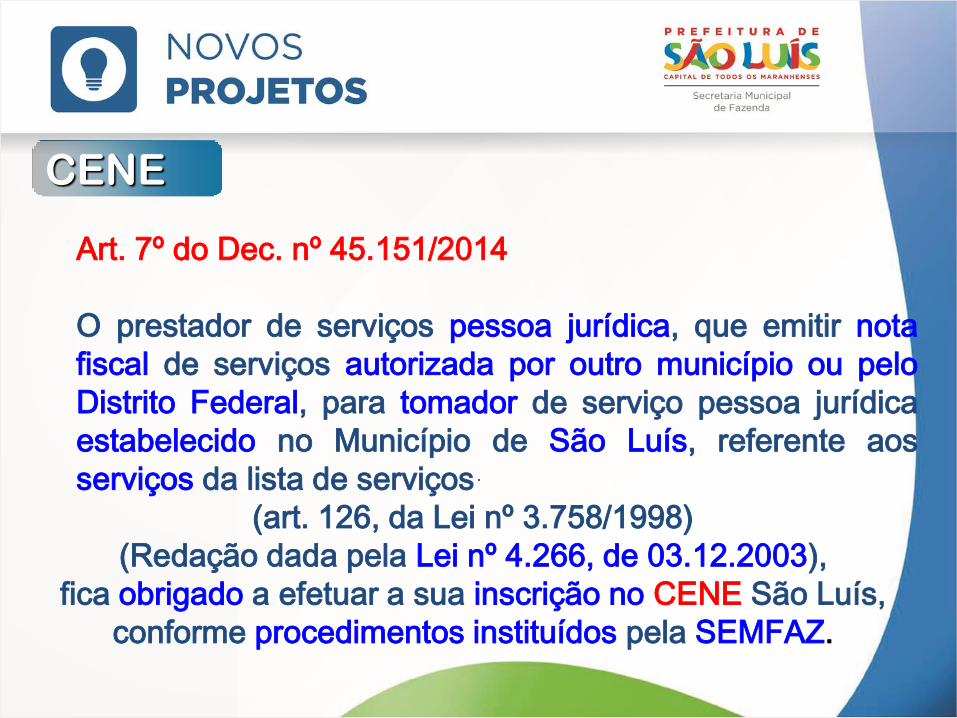

CENE

Art. 7º do Dec. nº 45.151/2014

O prestador de serviços pessoa jurídica, que emitir nota

fiscal de serviços autorizada por outro município ou pelo

Distrito Federal, para tomador de serviço pessoa jurídica

estabelecido no Município de São Luís, referente aos

serviços da lista de serviços

(art. 126, da Lei nº 3.758/1998)

(Redação dada pela Lei nº 4.266, de 03.12.2003),

fica obrigado a efetuar a sua inscrição no CENE São Luís,

conforme procedimentos instituídos pela SEMFAZ.

CENE

Art. 21, §2º do Dec. nº 45.151/2014

“§ 2º - A dispensa de retenção na fonte prevista

no caput deste artigo é condicionada à

apresentação do correspondente documento

fiscal ou recibo de profissional autônomo, pelo

prestador do serviço, acompanhado da Certidão

de Não Retenção (CNR) do ISSQN na Fonte,

emitida pela Secretaria Municipal da Fazenda”.

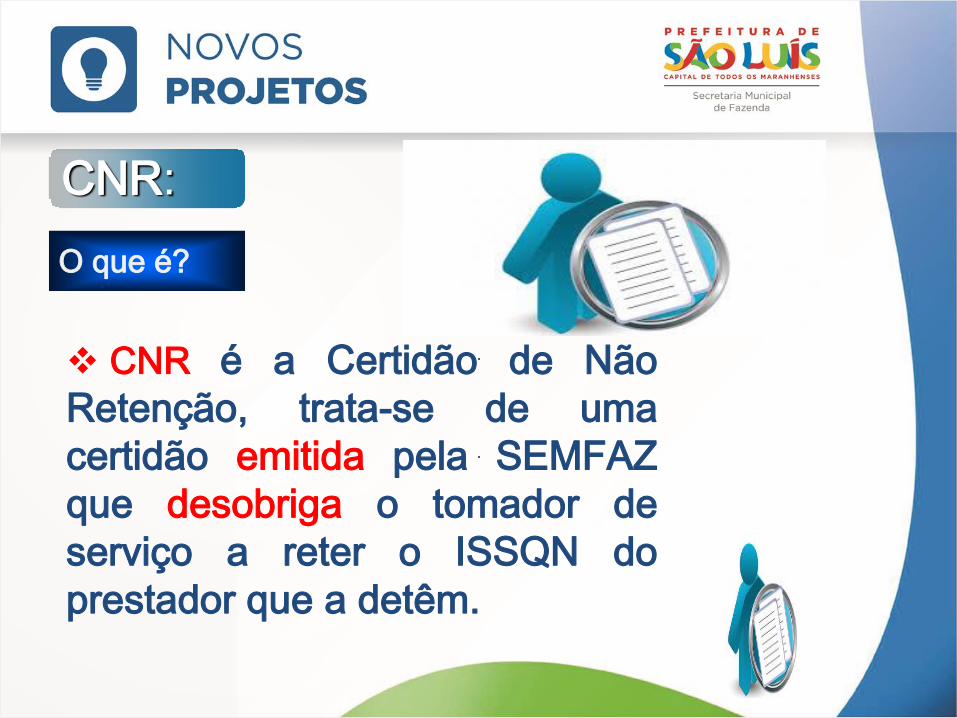

CNR:

CNR é a Certidão de Não

Retenção, trata-se de uma

certidão emitida pela SEMFAZ

que desobriga o tomador de

serviço a reter o ISSQN do

prestador que a detêm.

O que é?

CNR:

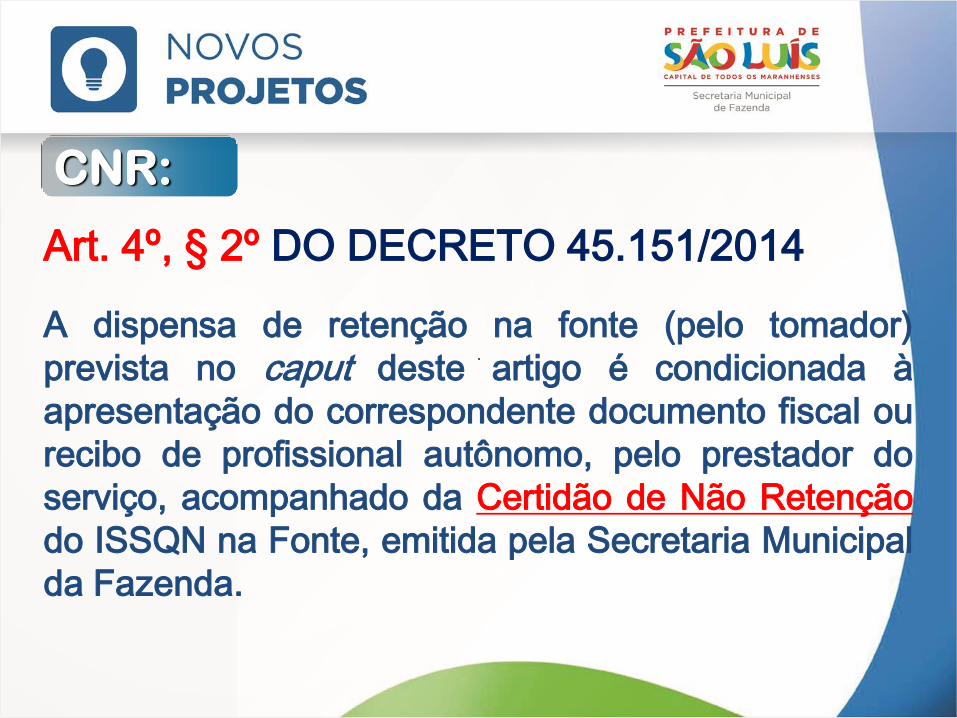

Art. 4º, § 2º DO DECRETO 45.151/2014

A dispensa de retenção na fonte (pelo tomador)

prevista no caput deste artigo é condicionada à

apresentação do correspondente documento fiscal ou

recibo de profissional autônomo, pelo prestador do

serviço, acompanhado da Certidão de Não Retenção

do ISSQN na Fonte, emitida pela Secretaria Municipal

da Fazenda.

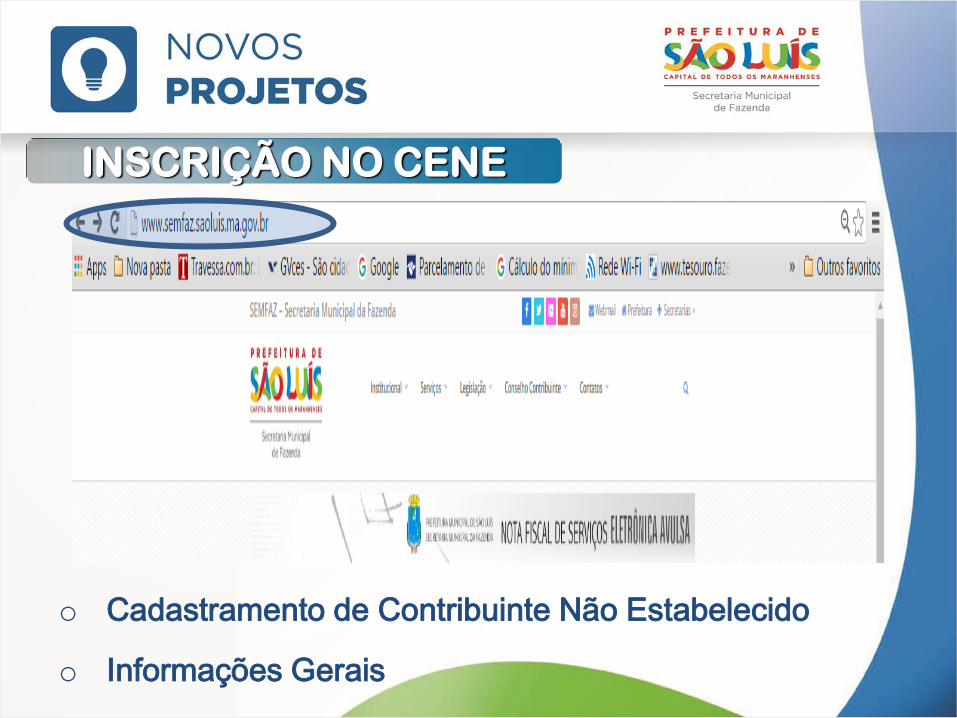

INSCRIÇÃO NO CENE

o Cadastramento de Contribuinte Não Estabelecido

o Informações Gerais

SOLICITAÇÃO DE CNR:

Para a solicitação da CNR: Fazer o login com o CNPJ e a

Senha gerada no cadastramento, no link abaixo

disponibilizado no portal da SEMFAZ:

o Preencher os campos com os dados do

contribuinte requerente.

1. Necessidade:

- Código Tributário atual de 1998 (Lei 3.758), com alterações

posteriores e última consolidação em 2007 (Dec.

33.144/07);

- Importante instrumento de trabalho para servidores e

contribuintes;

- Legislações esparsas são antididáticas, de difícil

compreensão sistemática;

- Adequações a precedentes jurisprudenciais e à novas

legislações (notadamente o novo CPC – Lei 13.105/2015

(vigência 18.03.16).

Ação: Novo Código Tributário do Município

2. Objetivo

-Elaboração de novo Código Tributário Municipal, adequado às

legislações mais recentes e aos precedentes jurisprudenciais, que sirva

como instrumento que unifique as regras municipais de caráter fiscal,

facilitando a interpretação sistemática, atendendo aos anseios dos

usuários internos e externos (servidores e contribuintes).

3. Metodologia:

1. Inclusão como Ação nº 04 do PMAT: “Atualização e Consolidação

do CTM”;

2. Contratação de empresa especializada para consultoria na

elaboração do novo CTM (pregão nº 09/2015-CPL);

3. Formação de Comissão Técnica (membros da SEMFAZ e da

Procuradoria Fiscal do Município);

4. Levantamento de legislação vigente e de necessidades;

5. Estudo dos precedentes jurisprudenciais e legislações atuais;

6. Discussões entre Comissão Técnica e empresa de consultoria;

7. Apresentação de minuta de anteprojeto;

8. Discussões internas (Município) sobre a minuta, com

propostas de alterações;

9. Apresentação de nova versão, com promoção de fóruns de

debates com entidades civis (CRC, ACM, FECOMERCIO,

Câmara Legislativa, OAB, etc.);

10. Elaboração de versão definitiva para apresentação ao Chefe

do Executivo.

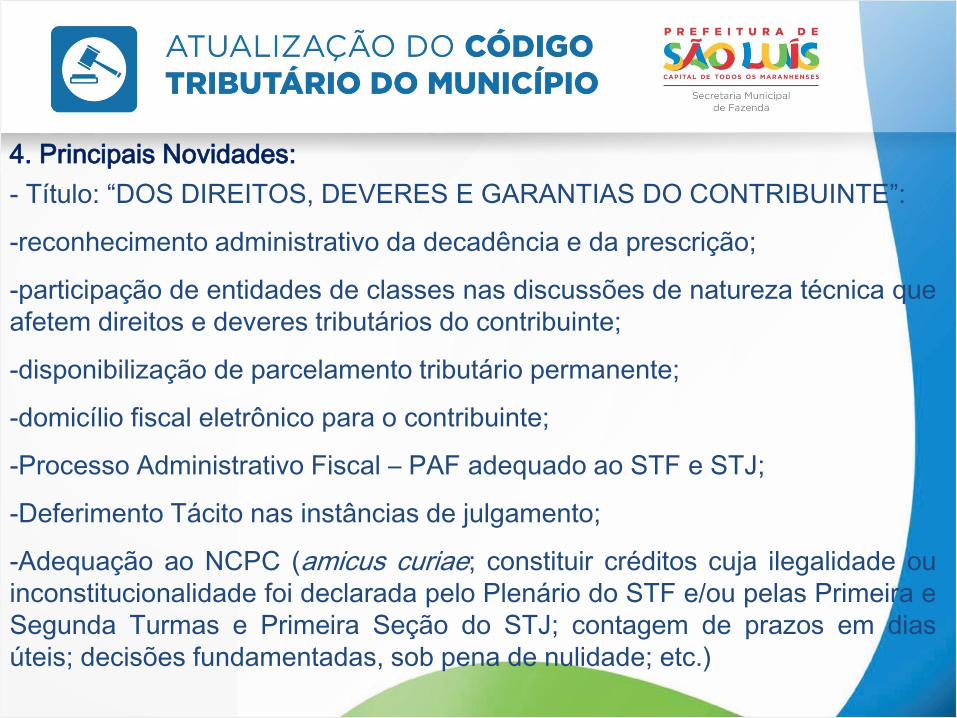

4. Principais Novidades:

- Título: “DOS DIREITOS, DEVERES E GARANTIAS DO CONTRIBUINTE”:

-reconhecimento administrativo da decadência e da prescrição;

-participação de entidades de classes nas discussões de natureza técnica que

afetem direitos e deveres tributários do contribuinte;

-disponibilização de parcelamento tributário permanente;

-domicílio fiscal eletrônico para o contribuinte;

-Processo Administrativo Fiscal – PAF adequado ao STF e STJ;

-Deferimento Tácito nas instâncias de julgamento;

-Adequação ao NCPC (amicus curiae; constituir créditos cuja ilegalidade ou

inconstitucionalidade foi declarada pelo Plenário do STF e/ou pelas Primeira e

Segunda Turmas e Primeira Seção do STJ; contagem de prazos em dias

úteis; decisões fundamentadas, sob pena de nulidade; etc.)

- Dação em pagamento bens imóveis: extinção do crédito tributário (arts.

356/359 do CC);

- Incorporação leis esparsas: valor mínimo para fins de execução (Lei nº

5.925/2014); Simples Nacional (Lei nº 4.830/2007); NFSe (Dec. 47.059/15),

etc.;

- Programa de Cidadania Fiscal: crédito para abatimento de IPTU e

premiações;

- Facilidades na inscrição e encerramento do cadastro econômico: (baixa com

débitos, baixa retroativa por declaração, desativação de ofício, etc.);

- Regras objetivas para análise de processos de ISS fixo (sociedade simples,

ilimitada, não sócia de outras sociedades, sócios atuantes; ato constitutivo não

seja na JUCEMA, etc.);

- Taxa Única de Fiscalização de Estabelecimentos (alvará localização e

funcionamento, alvará sanitário, publicidade e meio ambiente).

4.1 Novo PAF: Tribunal Administrativo de Recursos Fiscais – TARF

1. O que é o PAF? “conjunto de atos praticados pela Administração Tributária, tendentes à determinação, exigência ou dispensa do crédito tributário, assim como à aplicação de normas de tributação sobre casos concretos, ou, ainda, à imposição de penalidades ao sujeito passivo da obrigação”.

2. Como funciona o contencioso atualmente no Município?

2.1. 1ª. Instância (CCRJ) vinculada ao Secretário de Fazenda;

2.2. Recursos Voluntários e Remessas Necessárias: todos para a 2ª.

Instância (CCM);

2.3. CCM:

a)Autonomia decisória; b) Composição paritária (5 membros do

Município e 4 membros da sociedade – ACM, FECOMÉRCIO,

Federação das Indústrias e CRC); c) Apenas uma turma; d) Apenas

um membro da PGM; e) Decisão irrecorrível.

3. Proposta de novo TARF:

-Analogia com sistemática dos tribunais;

-Autonomia dos julgadores de 1ª instância;

-2ª instância exercida pelas Câmaras Recursais TARF;

-Valor de alçada para recursos de ofícios;

-Duas turmas paritárias;

-Dois procuradores;

-Reunião mensal do Pleno (questões administrativas e julgamentos de

recursos de revistas);

-Possibilidade de Recurso de Revista: decisão for contrária à

jurisprudência do TARF (definida em Resoluções Interpretativas).

5. Ação PMAT: divulgação

SIMPLES NACIONAL:

A realidade de uma década

• LC 123 DE 14 DE DEZEMBRO DE 2006

LEIS QUE ALTERAM A LC 123/2006:

LC 127/2007;

LC 128/2008;

LC 133/2009;

LC 139/2011;

LC 147/2014;

LC 154/2016.

Recepção da LC 123/2006 na legislação do

município de São Luís

Lei Municipal 4.830, de 31 de

julho de 2007 para

Recepcionou a LC 123/2006 .

Decreto Municipal alterando a

data de vencimento do ISS para

ME e EPP.

Ajuste no sistema de

arrecadação para recepcionar

os dados da RFB.

Res. Nº 1, de 19.03.2007

Aprovou o Regimento Interno

do CGSN

Finalidade: Gerir e normatizar os aspectos

tributários do Estatuto da Microempresa e

Empresas de Pequeno Porte

128 Resoluções do CGSN

A última publicada em maio de 2016

sempre em mutação alterando as

anteriores e disciplinando o Simples

Nacional com maior riqueza de detalhes.

• Através do portal do SIMPLES Nacional na

Internet, sendo irretratável para todo ano

calendário. (Art. 16 da LC 123/2006).

• Realizada até o último dia útil do mês de janeiro

• Exceção: às empresas em início de atividade

Art. 6º, §§ 1 e 3

OPÇÕES PELO REGIME :

CAIXA E OU COMPETÊNCIA

SUBSTITUIÇÃO TRIBUTÁRIA

A LC 123/2006 ampara o instituto da

Substituição Tributária em seu artigo 21,

§4º.

O emissor da Nota Fiscal de Serviço é o

responsável legal por informar a alíquota

devida conforme tabela do Anexo III, IV ou

V.

Res 94/2011 - Art. 27

SIMPLES NACIONAL:

Acompanhamento sistêmico fiscal

realizado pela SECRETARIA DA

FAZENDA DE SÃO LUÍS

PROBLEMAS DETECTADOS COM MAIOR FREQUÊNCIA

O não preenchimento no PGDAS das receitas do

exercício anterior ao ingresso no simples nacional ;

Falta de informação da receita real do mês nos casos da

opção pelo regime de caixa;

Não observância quanto ao local da incidência do

imposto (previsão na lei complementar nº 116/2003);

Informação indevida de retenção na fonte;

Segregação das receitas conforme Res. 94/2011 -

Art.25, I a V.

FISCALIZAÇÃO, INFRAÇÕES E PENALIDADES DO SIMPLES

Competência para fiscalizar o cumprimento das obrigações

principais e acessórias é do órgão de administração

tributária:

I - do Município, desde que o contribuinte do ISS tenha

estabelecimento em seu território ou quando se tratar das

exceções de competência previstas no art. 3 º da Lei

Complementar n º 116, de 2003.

Res 94/2011 - Art. 77

FISCALIZAÇÃO, INFRAÇÕES E PENALIDADES DO SIMPLES

PARA FATOS GERADORES OCORRIDOS A PARTIR DE 01/01/2012 ATÉ 31/12/2014: Poderão ser utilizados até 31/12/2016 os documentos de autuação e lançamento fiscal específicos de cada ente federativo, na hipótese de descumprimento das obrigações principal e acessórias. Na hipótese acima, o valor apurado na ação fiscal deverá ser pago por meio de documento de arrecadação de cada ente federativo. PARA FATOS GERADORES OCORRIDOS A PARTIR DE 01/01/2015: O prazo para utilização dos procedimentos administrativos dos Municípios encerra no dia 31/12/2017;

Resolução do CGSN nº 94/2011 -125/2015

ME ou EPP optante pelo Simples Nacional

somente poderá solicitar a restituição de tributos

diretamente ao respectivo ente federado,

observada sua competência tributária.

RESTITUIÇÃO

• O processo de restituição deverá observar as

normas de cada ente federado, e os prazos de

decadência e prescrição previstos no CTN.

• Os créditos a serem restituídos poderão ser objeto

de compensação de ofício com débitos junto à

Fazenda Pública do próprio ente.

RESTITUIÇÃO

Res 94/2011 - Art. 118

Art. 40 da LC 123/06: As consultas relativas ao SUPERSIMPLES serão solucionadas pela SRF, salvo quanto às questões relativas aos elementos do fato gerador do ICMS e do ISS, que serão resolvidas pelos Estados e Municípios. As consultas serão solucionadas em única instância (Resolução CGSN nº 94/2011, art. 114).

CONSULTAS TRIBUTÁRIAS

A QUALIDADE DAS INFORMAÇÕES DOS

CADASTROS É A BASE DE SUSTENTAÇÃO

PARA AS AÇÕES NA ÁREA ECONÔMICA

TRIBUTÁRIA

COORDENADORIA DE CADASTRO MOBILIÁRIO

Ações Macro do Cadastro Mobiliário :

• viabilização de Inscrição Municipal, Alteração e Baixa de

Inscrição Municipal;

• manutenção permanente dos dados cadastrais das

Pessoas Jurídicas e Profissionais Autônomos, que

atuam em diversos Seguimentos Econômicos no

Município de São Luís, visando elevar o nível da

qualidade das informações dos cadastros, nas quais a

Administração Pública se apoia para as ações e

decisões na área econômica-tributária.

ETAPAS DE MODERNIZAÇÃO NO PROCESSO DA ATUALIZAÇÃO

CADASTRAL

Março/2001 • Integração junto aos Órgãos

Maio/2001 • Fórum Municipal para busca de soluções

Novembro/2001 • Assinatura do Convênio de Cooperação Técnica

Maio/2002 • Recadastramento Municipal – On linne (ATECON)

• Implantação da CNAE-Fiscal

Agosto/2002 • Implantação da CPE para Atos de Constituição

Outubro/2004 • Extensão aos Atos de Alteração Contratual

Novembro/2005 • Assinatura de Protocolo de Intenções, Projeto Cadastro

Sincronizado Lançado no Maranhão

Dezembro/2007 • Implantação do Projeto Cadastro Sincronizado no Maranhão

Julho/2011 • Viabilização de Inscrição Municipal e/ou alterações on-line, no

processo do Cadastro Sincronizado Nacional – CADSIN

Junho/2016 • A partir do dia 17/06 de 2016 integração ao processo Redesim

REDESIM – REDE NACIONAL PARA A SIMPLIFICAÇÃO DO

REGISTRO E DA LEGALIZAÇÃO DE EMPRESAS E NEGÓCIOS

Base Legal

• Lei Complementar nº 123, de 14 de dezembro de 2006 – Lei Geral

das Micro e Pequenas Empresas;

• Lei nº 11.598, de 3 de dezembro de 2007 – Cria a REDESIM;

• Lei Complementar nº 128, de 19 de dezembro de 2008 – que altera a

Lei Complementar nº 123/2006 e cria o Microempreendedor Individual

– MEI;

• Decreto Estadual nº 11.975, de 18 de abril de 2011 – Institui o Sub

Comitê Estadual para Gestão da REDESIM;

• Lei Complementar 147, de 7 de agosto de 2014 – que altera a Lei

Complementar 123 de 2006;

• Resolução nº 25, de 18 de outubro de 2011 – que dispõe sobre

parâmetros e padrões para desenvolvimento do Modelo de Integração

da REDESIM.

REDESIM – REDE NACIONAL PARA A SIMPLIFICAÇÃO DO REGISTRO

E DA LEGALIZAÇÃO DE EMPRESAS E NEGOCIOS

OBJETIVOS:

• simplificar a integração do processo de registro e

legalização de empresários e de pessoas jurídicas,

padronizando os procedimentos, desburocratizando o

registro de empresas em São Luís, reduzindo custos,

compartilhando informações entre os órgãos envolvidos,

com entrada única de dados e documentos;

• facilitar e estimular o empreendedorismo;

• celeridade e agilidade na legalização das empresas;

• impulsionar a economia local;

• segurança, integridade e agilidade para o poder público e

para o empreendedor.

BENEFÍCIOS/Empreendedor

• redução no tempo de abertura de empresa;

• redução dos custos de deslocamento, duplicidade de ações, entrega de

documentações, etc;

• ambiente único, seguro, interativo e com rápido retorno para as solicitações;

• Informações e orientações consolidadas na internet, pagamento de taxas e

tributos em meio eletrônico.

BENEFÍCIOS/Sociedade

• Incremento da economia formal;

• Satisfação e maior probabilidade de sucesso ao cidadão empreendedor;

• Criação de empregos formais;

• Acesso do Micro Empreendedor Individual à previdência social;

• Crescimento econômico.

CONVENENTES:

JUCEMA (Integrador Estadual - Redesim), Receita Federal, SEFAZ, SEMFAZ,

SEMURH, Corpo de Bombeiros, Vigilância Sanitária e Secretaria Estadual do

Meio Ambiente.

COBRANÇA ADMINISTRATIVA

PROTESTO DE DÉBITOS CONSTITUÍDOS

Cenário da Dívida Ativa em 2016

Descrição do crédito Total (R$)

IPTU 382.681.722,58

ISSQN Homologado Regime Normal 77.262.826,62

ISSQN Fixo - Sociedade de Profissionais 563.811,92

ISSQN Fixo - Autônomo 31.193.564,78

Autos de Infração 40.757.583,31

Alvará de Funcionamento e Localização 142.279.115,57

Total Geral 674.738.624,78

FUNDAMENTAÇÃO LEGAL

• Lei Federal nº 9.492, de 10 de setembro de 1997, acessível no sítio

http://www.planalto.gov.br/ccivil_03/leis/L9492.htm

Destacamos o parágrafo único do artigo 1º, que foi acrescentando à

Lei nº 9.492 por meio da Lei nº nº 12.767, de 2012

Art. 1º Protesto é o ato formal e solene pelo qual se prova a

inadimplência e o descumprimento de obrigação originada em

títulos e outros documentos de dívida.

Parágrafo único. Incluem-se entre os títulos sujeitos a protesto as

certidões de dívida ativa da União, dos Estados, do Distrito Federal,

dos Municípios e das respectivas autarquias e fundações públicas.

• Lei Municipal que possibilita a cobrança administrativa por meio de

protesto extrajudicial, Lei nº 5.925/2014, em seu artigo 2º

• Procedimento definido através do Convênio firmado com os dois

cartórios de protesto

Premissas

1

• Débitos inscritos em dívida ativa;

2 • Contribuinte estar ativo no Cadastro Mobiliário

3 • Contribuinte ser do município de São Luís;

4 • Notificado pela Superintendência de Arrecadação.

Fluxo do Processo de Protesto

Seleção do Débito vencido

Abertura Processo

Adm

Notificação do

Contribuinte

Emissão da CDA

Por AR - Correios

Envio aos Cartórios

Distribuição dos Títulos

Notificação do Protesto

CDA e Guia de Pagamento Por AR - Correios

Devolução dos

Títulos

No insucesso da cobrança

Declaração de

Quitação

Título Negociado

Emissão taxas

protesto

Retirada do Protesto

Conclusão • O protesto, por não ter natureza judicial, é entendido

como “meio indireto de cobrança”, deve ser utilizado

para comprovação da inadimplência sobre determinado

título, oportunizando-se ao devedor o pagamento antes

de se intentar as medidas judiciais cabíveis.

• Implementar e esgotar os meios suficientes para

cobrança, dentre eles o protesto extrajudicial, não é

faculdade do administrador, mas um dever, a fim de

cumprir a Lei nº 101/2001, “Lei de Responsabilidade

Fiscal”.

• O protesto não impede a execução fiscal.

ATENDIMENTO AO CONTRIBUINTE

SERVIÇOS ON-LINE

www.semfaz.saoluis.ma.gov.br

IPTU

Consulta isenção IPTU 2016

Emissão de 2ª via

Emissão de 2ª via do Parcelamento

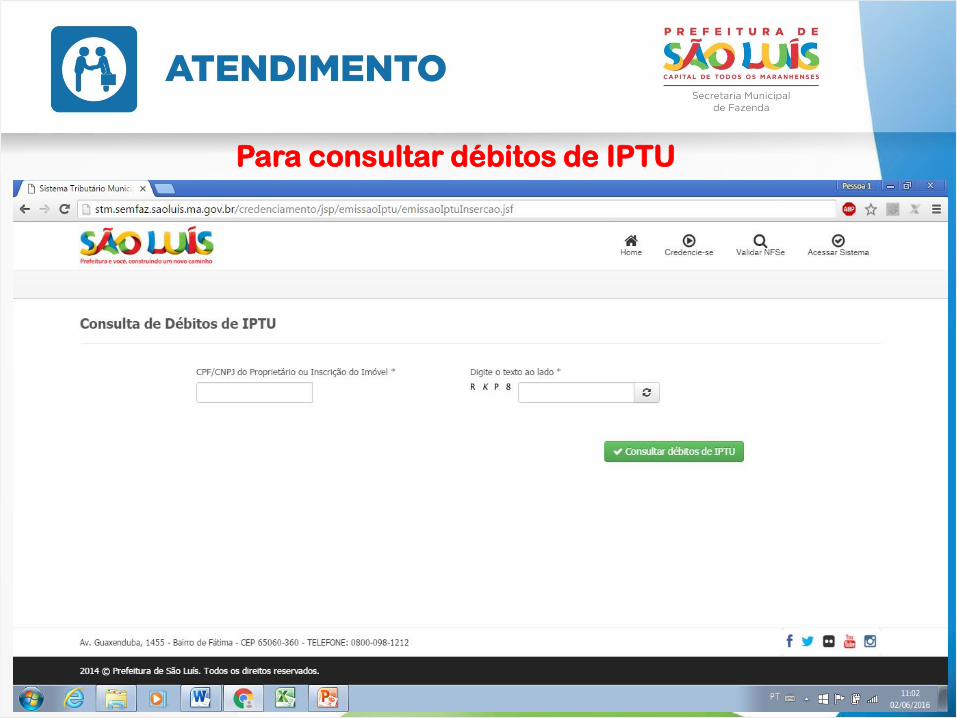

Para consultar débitos de IPTU

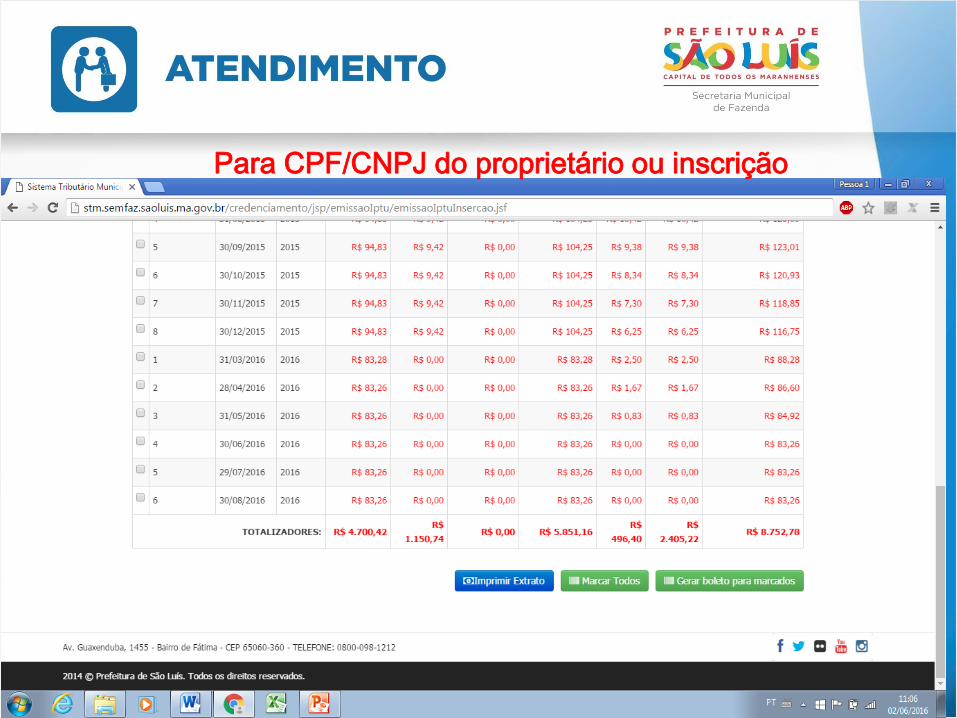

Para CPF/CNPJ do proprietário ou inscrição

Para consultar débitos de Parcelamento

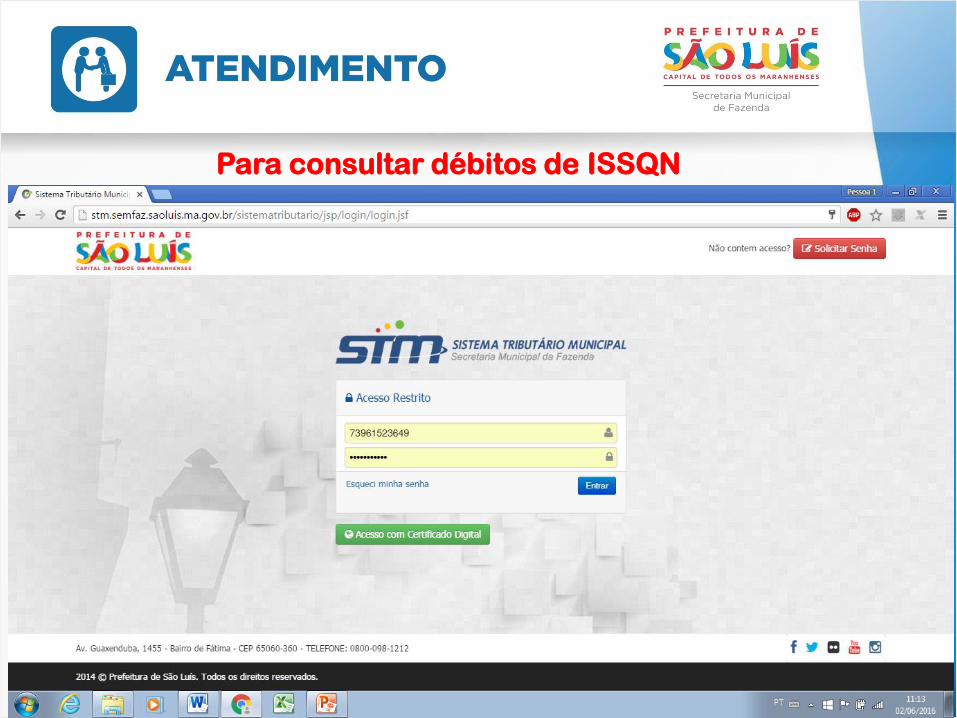

Para consultar débitos de ISSQN

Alvará de Localização e Funcionamento

Solicitação da Guia do Alvará

Emissão do Diploma do Alvará

Verificar Autenticidade Alvará de

funcionamento

Para consultar transmissões de imóveis - ITBI

Certidão Negativa – Instrução Normativa 4/2016

Nota Fiscal de Serviços Eletrônica – NFS-e

Credenciamento

Acesso ao sistema

Vídeos tutoriais

Notas Técnicas sobre envio de RPS

Layout arquivos RPS

Lista de Atividades e Serviços

Opções de Credenciamento

Formulário Único para Requerimento

Formulário para Impugnação – Portaria 021/2016

Superintendência da Área de Lançamento e

Arrecadação

SEMFAZ

(98) 3212-8194

Motivação;

Saneamento do Cadastro Imobiliário;

Produtos e Resultados.

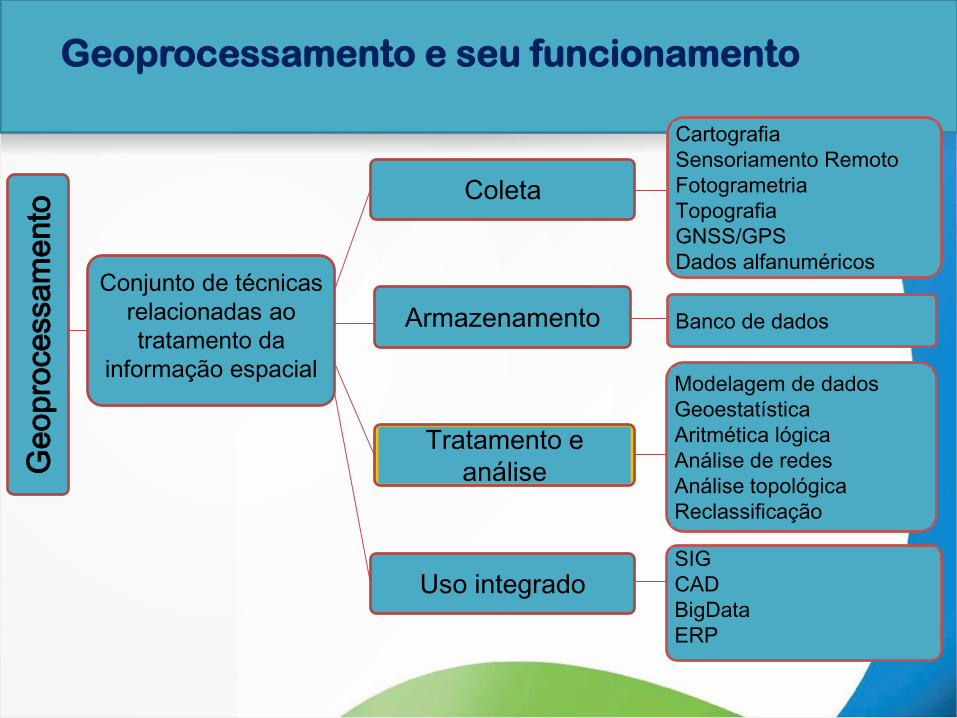

Geoprocessamento

O geoprocessamento é um conjunto de técnicas que trata as informações

de forma sistemática e espacializadas para alcançar resultados que

influenciam uma tomada de decisão no planejamento como um todo, seja

ambiental, urbano, social, econômico etc.

Geoprocessamento e seu funcionamento

Armazenamento

Cartografia

Sensoriamento Remoto

Fotogrametria

Topografia

GNSS/GPS

Dados alfanuméricos

Coleta

Banco de dados

Tratamento e

análise

Modelagem de dados

Geoestatística

Aritmética lógica

Análise de redes

Análise topológica

Reclassificação

SIG

CAD

BigData

ERP

Uso integrado

Conjunto de técnicas

relacionadas ao

tratamento da

informação espacial

Ge

opro

cessam

ento

Baixa Participação do IPTU sobre as Receitas Próprias do Município:

O Município de São Luís apresenta uma baixa participação da receita do IPTU

sobre as receitas próprias (Receita Tributária), quando comparado a outras

capitais do N/NE, evidenciando o baixo nível de arrecadação deste imposto no

Município.

Motivação

MUNICÍPIO

RECEITA 2013 (R$ Milhão) % PARTICIPAÇÃO

IPTU/RECEITA

TRIBUTÁRIA TRIBUTÁRIA

TOTAL IPTU

Recife-PE 1.191,6 265,5 22,3%

Salvador-BA 1.625,9 285,7 17,6%

Fortaleza-CE 1.051,6 211,5 20,1%

Manaus-AM 788,3 99,5 12,6%

João Pessoa 330,1 40,6 12,3%

Belém-PA 495,4 64,4 13,0%

Teresina 264,9 37,6 14,2%

São Luis-MA 498,4 43,9 8,8%

Fonte: FNDE/SIOPE (https://www.fnde.gov.br/siope/dadosInformadosMunicipio.do)

Baixo “Ticket Médio” de Arrecadação: O Município de São Luís apresenta o menor “ticket médio” de arrecadação

por domicílio particular permanente entre as capitais do N/NE comparadas,

muito abaixo da média das Capitais N/NE (R$ 304,11).

Fontes: FNDE/SIOPE e IBGE

564

398

333 298

290

258 216

191 175 169

159

-

100

200

300

400

500

600

IPTU POR DOMICÍLIO

Média Capitais N/NE

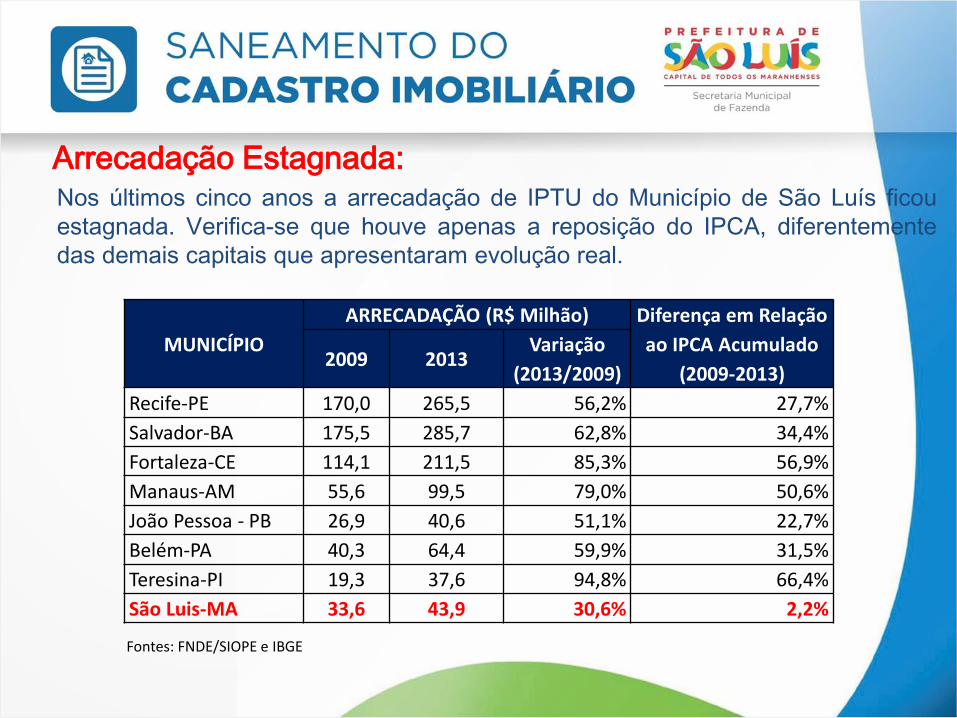

Arrecadação Estagnada: Nos últimos cinco anos a arrecadação de IPTU do Município de São Luís ficou

estagnada. Verifica-se que houve apenas a reposição do IPCA, diferentemente

das demais capitais que apresentaram evolução real.

MUNICÍPIO

ARRECADAÇÃO (R$ Milhão) Diferença em Relação

ao IPCA Acumulado

(2009-2013) 2009 2013

Variação

(2013/2009)

Recife-PE 170,0 265,5 56,2% 27,7%

Salvador-BA 175,5 285,7 62,8% 34,4%

Fortaleza-CE 114,1 211,5 85,3% 56,9%

Manaus-AM 55,6 99,5 79,0% 50,6%

João Pessoa - PB 26,9 40,6 51,1% 22,7%

Belém-PA 40,3 64,4 59,9% 31,5%

Teresina-PI 19,3 37,6 94,8% 66,4%

São Luis-MA 33,6 43,9 30,6% 2,2%

Fontes: FNDE/SIOPE e IBGE

Diagnóstico (situação atual, impactos e recomendações):

Áreas e Ações Prioritárias (2015 e 2016)

Tecnologia da Informação (Infraestrutura, Softwares, SIG)

Estrutura e Processos Relacionados ao Cadastro

Base Cartográfica (análise quantitativa e qualitativa)

Cadastro Técnico Tabular (análise e redefinição do BIC; análise quantitativa e qualitativa)

Situação Tributária (aspectos jurídicos e técnicos)

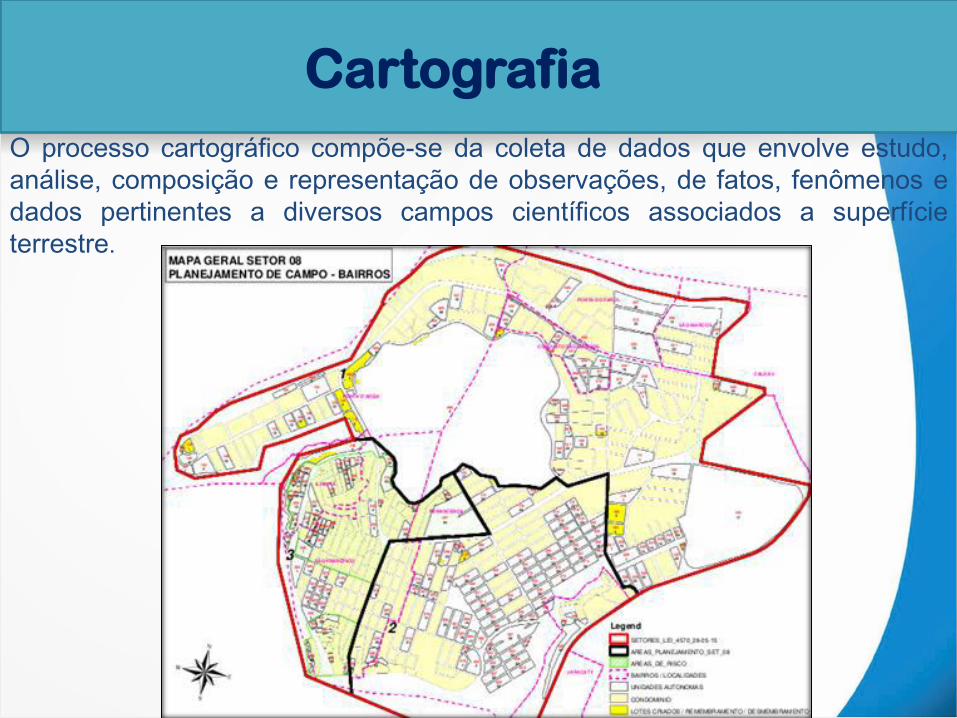

O processo cartográfico compõe-se da coleta de dados que envolve estudo,

análise, composição e representação de observações, de fatos, fenômenos e

dados pertinentes a diversos campos científicos associados a superfície

terrestre.

Cartografia

Cartografia de Base

Educação

Finanças

Obras

Planejamento

Serviços Urbanos

Meio Ambiente

Segurança

Saúde

Influência da Cartografia de Base

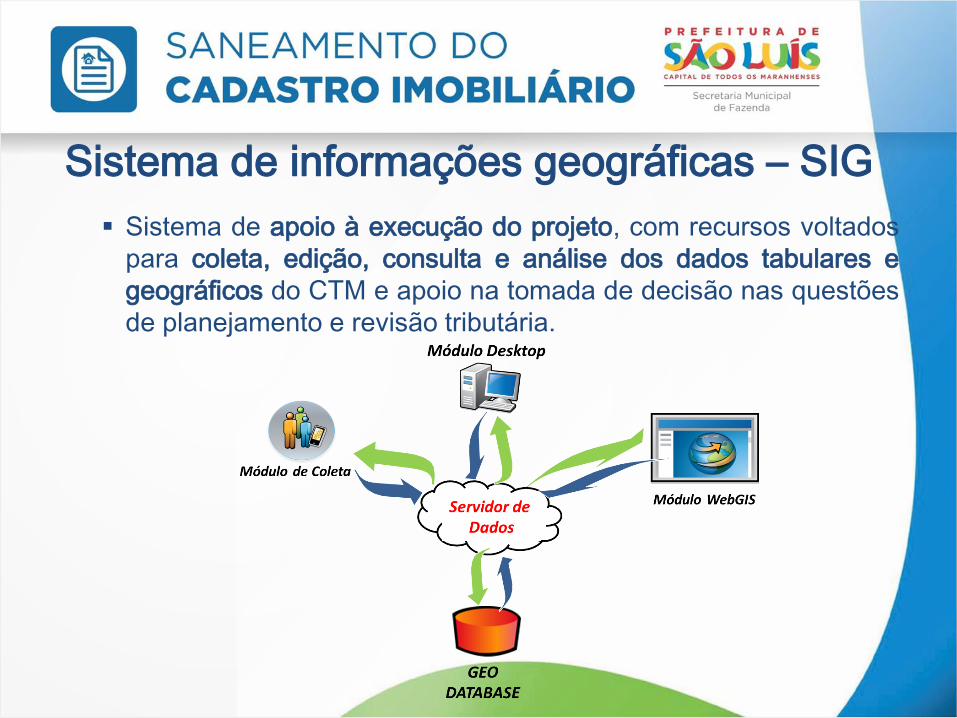

Sistema de informações geográficas – SIG

Sistema de apoio à execução do projeto, com recursos voltados

para coleta, edição, consulta e análise dos dados tabulares e

geográficos do CTM e apoio na tomada de decisão nas questões

de planejamento e revisão tributária.

O QUE FAZER COM O GEOPROCESSAMENTO?

Geração da base cartográfica digital de precisão do Município:

Sobrevoo do Município para

obtenção de fotografias

aéreas de alta resolução

(247km²);

Escaneamento Laser da área

urbana (247 km²);

Geração do Modelo Digital de

Terreno, Modelo Digital de

Superfície e Curvas de Nível

a cada 1m;

Restituição e Elaboração do

Mapa Urbano Base (MUB) do

Município.

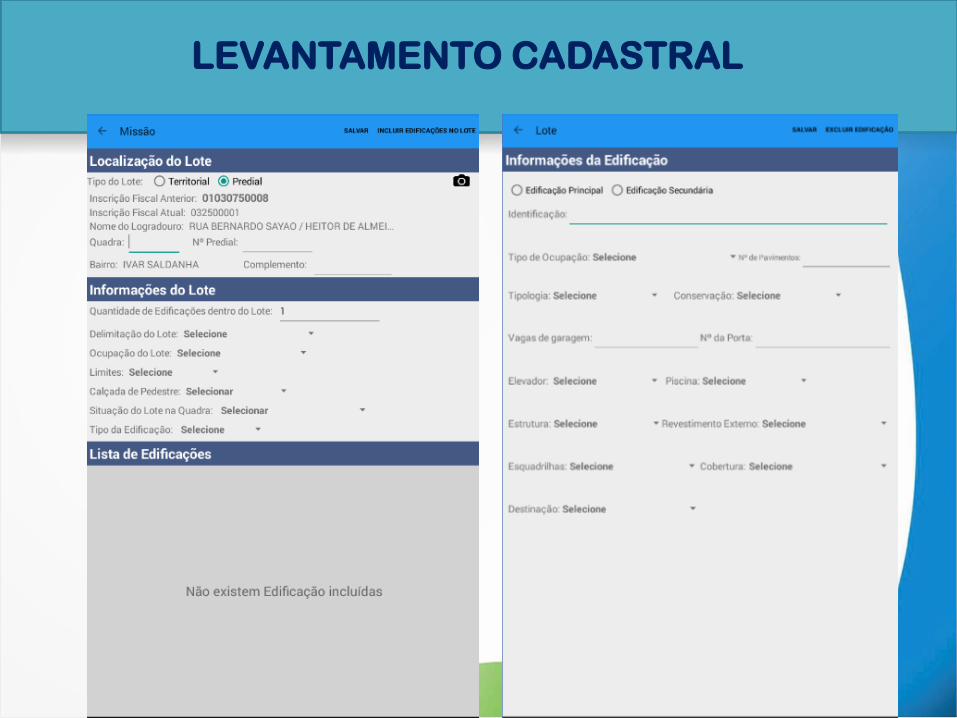

LEVANTAMENTO CADASTRAL

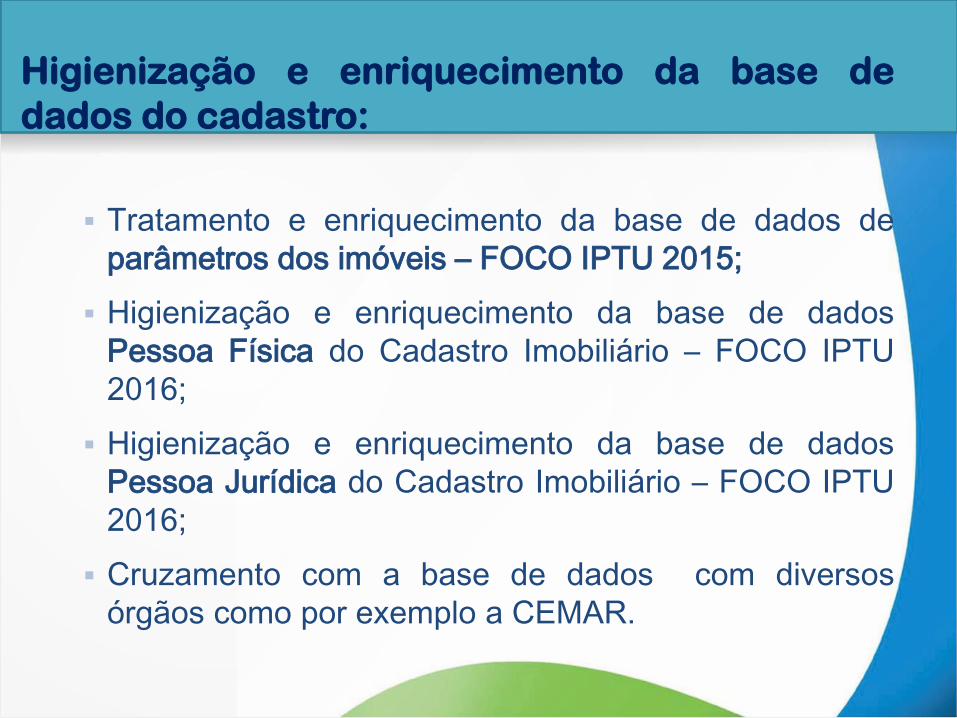

Higienização e enriquecimento da base de

dados do cadastro:

Tratamento e enriquecimento da base de dados de

parâmetros dos imóveis – FOCO IPTU 2015;

Higienização e enriquecimento da base de dados

Pessoa Física do Cadastro Imobiliário – FOCO IPTU

2016;

Higienização e enriquecimento da base de dados

Pessoa Jurídica do Cadastro Imobiliário – FOCO IPTU

2016;

Cruzamento com a base de dados com diversos

órgãos como por exemplo a CEMAR.

CADASTRO

Declara a

existência do

Imóvel, sua

realidade

Física e suas

características

de situação,

medida

superficial

estrutural

REGISTRO

DE IMÓVEIS

Titularidade e

circunstância

s pessoais e

de vizinhança

do

proprietário

Integração Cadastro-Registro

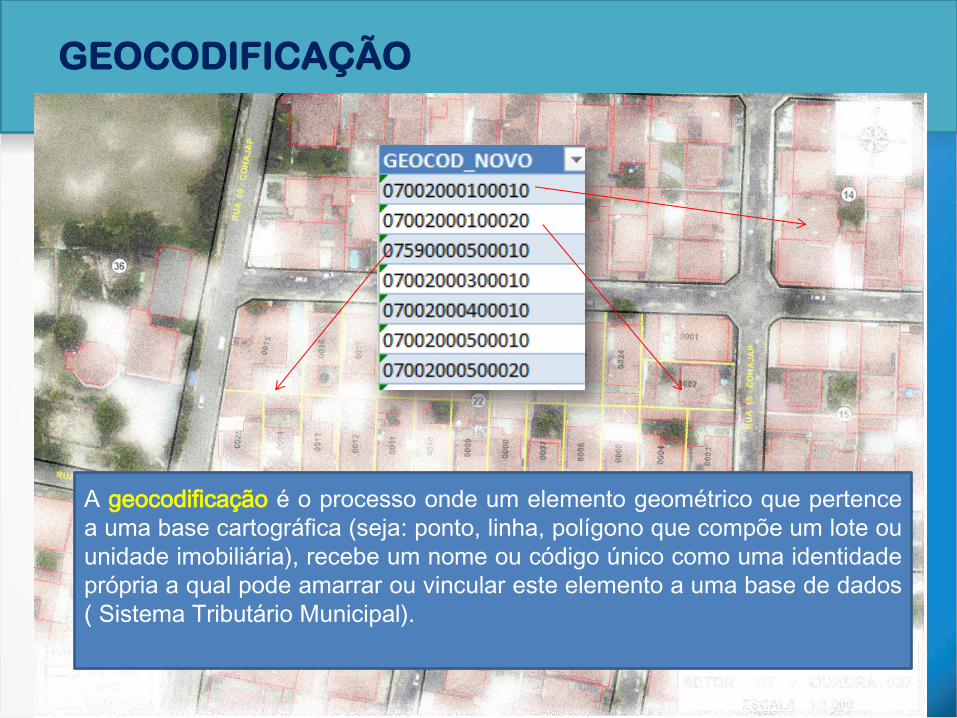

GEOCODIFICAÇÃO

GEOCODIFICAÇÃO

A geocodificação é o processo onde um elemento geométrico que pertence

a uma base cartográfica (seja: ponto, linha, polígono que compõe um lote ou

unidade imobiliária), recebe um nome ou código único como uma identidade

própria a qual pode amarrar ou vincular este elemento a uma base de dados

( Sistema Tributário Municipal).

Alguns produtos

criados e ajustados

pelo Geoprocessamento

Projeto SEMFAZ – Saneamento Cadastro Imobiliário

Base Cartográfica – Ortofoto de Altíssima Resolução (8cm)

Projeto SEMFAZ – Saneamento Cadastro Imobiliário

Base Cartográfica – Ortofoto de Altíssima Resolução (8cm)

Projeto SEMFAZ – Saneamento Cadastro Imobiliário

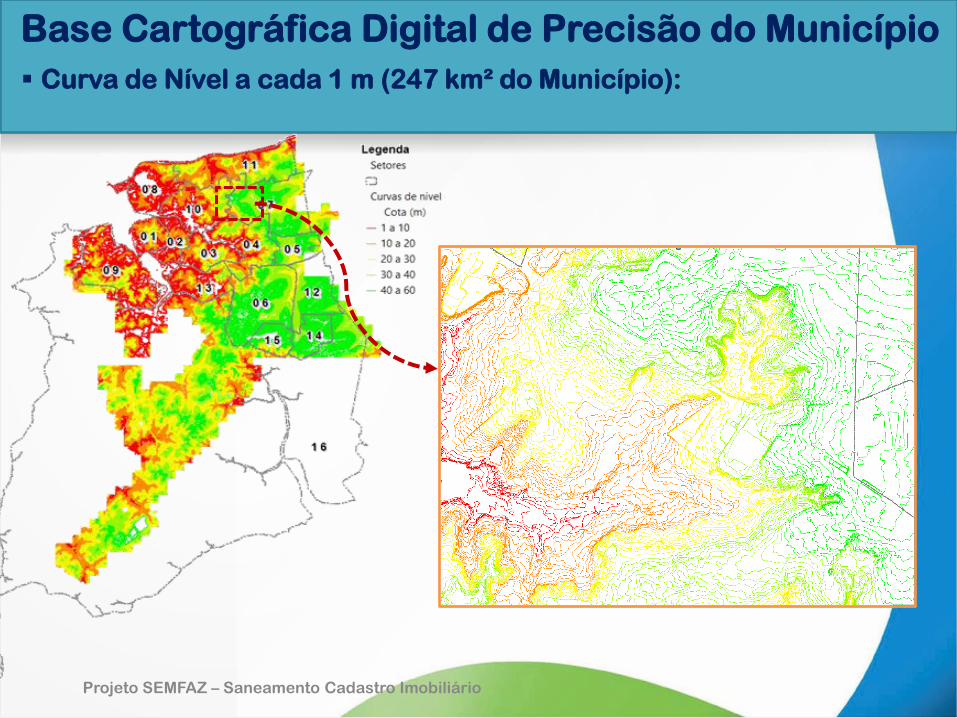

Base Cartográfica Digital de Precisão do Município

Curva de Nível a cada 1 m (247 km² do Município):

Projeto SEMFAZ – Saneamento Cadastro Imobiliário Projeto SEMFAZ – Saneamento Cadastro Imobiliário

Base Cartográfica Digital de Precisão do Município

Modelo Digital de Superfície (247 km² do Município):

Projeto SEMFAZ – Saneamento Cadastro Imobiliário

GPS Satellites 20,000 km

GPS Receivers

Video / images

Estação Base

INS

Funcionamento Escaneamento Laser

Projeto SEMFAZ – Saneamento Cadastro Imobiliário

PRODUTOS GERADOS PELO LASER (LIDAR)

Visão em 3D dos imóveis

Projeto SEMFAZ – Saneamento Cadastro Imobiliário

Alguns Produtos Ajustados

Pela Cartografia

Projeto SEMFAZ – Saneamento Cadastro Imobiliário

A modernização implementada na

Administração Fiscal Municipal estimula não

somente as mudanças no processo

administrativo, fiscal, na tecnologia da

informação e na capacitação dos recursos

humanos mas, principalmente na Cultural,

Procedimentais e nas Atitudes.

Maior capacitação

Sucesso para o Contador – Empresa - Sociedade