)dwruhv ghwhuplqdqwhv grv glylghqgrv … · ... verificou que a forma como os ... outros autores...

TRANSCRIPT

Fatores determinantes dos dividendos - Evidência em mercados Civil Law

Paulo Correia Faculdade de Economia da Universidade de Coimbra

Elisabete Neves ISCAC| Coimbra Business School

Carla Fernandes Universidade de Aveiro – ISCA

Área Temática: E - Finanças Empresariais e Mercados Financeiros

2

Resumo

Ao longo do tempo, a política de dividendos tem vindo a ser considerada como um puzzle

onde é sempre possível adicionar mais peças. Várias teorias foram sendo propostas no sentido

de explicar o pagamento de dividendos por parte das empresas e como estas escolhem a sua

política de distribuição de resultados. Este artigo analisa os fatores determinantes da política

de dividendos das empresas não financeiras cotadas em países Civil Law, Portugal, Espanha e

Bélgica no período de 2000 a 2016, utilizando a metodologia de dados em painel.

Os resultados obtidos mostram a existência de heterogeneidade entre as empresas destes

mercados e que os principais determinantes dos dividendos são a rendibilidade, a dimensão e

o retorno das ações. Neste caso, verificou-se que quando os retornos eram positivos os

dividendos tendiam a diminuir, contrariamente, quando os retornos eram negativos a variável

não era significativa.

Palavras-chave: Política de Dividendos, Determinantes

3

1. Introdução

A política de dividendos diz respeito ao conjunto de decisões financeiras relacionadas com

a remuneração dos investidores de capital das empresas, podendo esta estar dividida em duas

componentes: ganhos de capital e dividendos. Dada a sua relevância no campo das finanças

empresariais, esta representa uma importante área de investigação e de debate, tanto no meio

académico como empresarial.

Um dos principais tópicos de investigação e debate diz respeito à determinação

quantitativa de um nível ótimo de distribuição de resultados, não se tendo verificado até ao

momento um consenso entre académicos, gestores e administradores no que respeita a esta

matéria. Na verdade, sendo um tema manifestamente interessante na literatura financeira, a

política de dividendos releva-se da maior importância para um conjunto alargado de

stakeholders: para investidores, ao procurem nos dividendos uma fonte estável de

rendimentos; para os analistas, que veem nesta variável uma ferramenta de avaliação; para os

gestores, pois representam um trade-off entre distribuir dinheiro aos acionistas ou financiar o

crescimento da empresa; para os credores, dado que os dividendos podem eventualmente pôr

em causa os reembolsos que esperam receber.

No entanto, os dividendos continuam a ser tratados como referia Black em 1976, como um

puzzle, sendo a questão mais frequente como é que as empresas escolhem a sua política de

dividendos?

Assim, por exemplo, se uma empresa distribui uma boa parte dos seus resultados sob a

forma de dividendos, descura a acumulação de fundos para futuros investimentos.

Contrariamente, se distribui uma pequena parcela dos seus resultados, pode até garantir

fundos para investimentos no futuro, mas gera descontentamento nos investidores de capital.

4

Ainda pode acontecer que se uma empresa distribuir uma parte significativa dos resultados

sob forma de dividendos, os investidores podem associar este facto à ausência de projetos de

investimentos futuros por parte da gestão, e assim desinteressar-se das ações da empresa,

consequentemente, o preço destas cai e o valor da empresa desce. Se a empresa não distribui

dividendos, então os investidores podem igualmente desinteressar-se das ações, pois estas não

lhe proporcionam rendimentos conforme as suas expectativas.

Diferentes motivações poderão estar subjacentes às decisões de distribuição dos lucros aos

acionistas: maiores ou menores necessidades de capital, questões relacionadas com a

propriedade da empresa, a tributação dos dividendos versus ganhos de capital, custos

subsequentes de transação dos ativos financeiros, ou até a maior ou menor aversão ao risco

por parte dos acionistas da empresa.

O primeiro trabalho importante neste domínio foi da autoria de Lintner (1956). Neste

artigo, o autor evidenciou que a política de distribuição de dividendos tendia a ser estável e a

seguir uma lógica de ajustamento gradual dos dividendos relativamente a um valor de payout.

Em 1961 Miller e Modigliani (MM), argumentaram que num mercado de capitais perfeito,

a política de dividendos da empresa não afetaria o seu valor, quando considerada

conjuntamente com a sua política de investimento e de financiamento.

No âmbito das finanças comportamentais Shefrin e Statman (1984), referem que os

investidores desejam ações que proporcionem dividendos em alternativa aos ganhos de

capital, a fim de evitarem vender ações para manter os seus níveis de consumo, impondo

assim um limite aos seus ímpetos despesistas, uma vez que mentalmente assumem a regra

“consumir com base nos dividendos e não tocar no capital”.

Baker e Wurgler (2004 a, b) apontam como possível explicação para alterações do

pagamento de dividendos o nível de procura destes rendimentos por parte dos investidores,

propondo a designada “catering theory”. De acordo com estes autores, as empresas ajustam o

5

pagamento de dividendos ao sentimento dos investidores, nomeadamente, a procura destes

agentes por aquele tipo de rendimentos. Esta teoria sugere que, para uma melhor compreensão

da política de dividendos, devem ser integradas nos modelos variáveis representativas do

sentimento dos investidores.

Por exemplo, Neves (2014) verificou que a forma como os investidores apreciam os

pagamentos de dividendos e os incentivos das empresas para satisfazerem e atenderem a esses

desejos depende das características de propriedade das empresas na zona euro.

Apesar da não existência de uma teoria consensualmente aceite, há no entanto importantes

contributos de diversos autores no que diz respeito aos fatores que determinam a política de

dividendos (Fama e French, 2001; DeAngelo, DeAngelo e Skiner; 2004; DeAngelo,

DeAngelo e Stulz, 2006; Denis e Osobov, 2008; Ribeiro, 2010; Chazi, Boubakri e Zanella,

2011; Jóźwiak, 2015; Jabbouri, 2016).

Neste contexto, o presente trabalho tem como objetivo estudar os fatores determinantes da

política de dividendos das empresas não financeiras cotadas na Euronext Lisboa, Bruxelas e

Bolsa de Valores de Madrid no período de 2000 a 2016.

Os mercados escolhidos pertencem ao grupo de países do civil law, sistema onde é

possível encontrar três famílias legais que deram origem às leis modernas: Francesa,

Germânica e Escandinava. Portugal, Espanha e Bélgica integram o designado grupo French

family (La Porta, Lopez-de-Silanes, Shleifer, 1998). Neste grupo os países caraterizam-se pelo

facto das empresas apresentarem elevados índices de concentração de propriedade1 que

variam entre um índice de 0,34 em França e 0,67 na Grécia. Neste âmbito, Portugal apresenta

um índice médio de concentração de 0,52, Espanha de 0,51 e Bélgica de 0,54. Assim, a

amostra escolhida permite estudar a política de dividendos num contexto de estrutura de

propriedade semelhante.

1 Medida pela percentagem média da propriedade dos três maiores accionistas das dez maiores empresas domésticas,

privadas e não financeiras.

6

A necessidade de adicionar mais peças ao puzzle da política de dividendos, constitui uma

motivação para a realização da investigação empírica a desenvolver no âmbito deste trabalho.

Em termos de organização do estudo, na secção seguinte apresenta-se um enquadramento

do tema na literatura, seguindo-se a secção 3 onde é descrito o processo de investigação –

research design, na secção 4 apresentam-se os principais resultados e finalmente, na secção 5

faz-se a síntese conclusiva de todo o trabalho, bem como sugestões de investigação futura.

1. Enquadramento na literatura

São várias as razões pelas quais a política de dividendos assume relevância, quer ao nível

da empresa, quer ao nível do mercado. Por um lado, a distribuição de dividendos constitui

uma forma de transferência de riqueza para os investidores, funcionando também como um

mecanismo de regulação da atividade dos gestores por parte dos acionistas. Por outro lado, a

política de dividendos pode ser usada como veículo de informação para o mercado.

Assim, no âmbito da literatura sobre os determinantes da política de dividendos, estão

identificadas alguns fatores relevantes, nomeadamente fatores ligados a características das

empresas, fatores de mercado e substitutos dos dividendos.

Neste domínio, destaca-se o trabalho de Lintner (1956) como pioneiro sobre a política de

dividendos. O autor defendia que a política de distribuição de dividendos tendia a ser estável e

a seguir uma lógica de ajustamento gradual dos dividendos relativamente a um valor de

payout definido como objetivo a médio e longo prazo. Consequentemente, uma relação

positive entre resultados das empresas e pagamento de dividendos podia ser considerada.

Num estudo posterior, Denis e Osobov (2008), por exemplo, chegam a essa conclusão.

Também o modelo de irrelevância dos dividendos foi considerado como um marco no

tratamento dos dividendos (Miller e Modigliani, 1961). Este modelo tinha como principal

7

argumento que o valor de uma empresa era determinado apenas pela capacidade da

organização em gerar resultados (rendibilidade dos investimentos) e não pela forma como a

empresa decidia aplicar os seus lucros, distribuindo-os ou retendo-os para reinvestimento. A

ideia da irrelevância da política de dividendos na determinação do valor das ações de uma

empresa foi ainda justificada pelos autores pelo facto dos investidores poderem sempre gerar

rendimentos através da venda de ações e que substituem os fundos provenientes dos

dividendos (“home-made-dividend”).

O modelo do Diferencial de Imposto e a inclusão dos impostos como variável

determinante dos dividendos também tem sido tratada na literatura, na medida em que

diferentes tributações dos ganhos de capital e dos dividendos podem ter influência sobre as

decisões de distribuição de dividendos.

Também a existência de assimetria de informação e a teoria de agência têm assumido

relevância como determinantes e /ou condicionantes da política de dividendos.

Nos últimos anos tem igualmente surgido na literatura das denominadas finanças

comportamentais, o sentimento dos investidores como variável a ter em conta nas decisões de

distribuição de resultados.

Assim, a investigação no tema tem encontrado algum sucesso na explicação do payout

através de uma grande variedade de imperfeições de mercado, tais como problemas de

agência (Easterbrook, 1984; Jensen, 1986; La Porta et al., 2000a; Fenn e Liang, 2001; Lang e

Young, 2001; Gugler, 2003; Michaely e Roberts, 2012), informação assimétrica (Talmor,

1981; Miller e Rock, 1985; Dewenter e Warther, 1998; Baker, Stein e Wurgler, 2003), e

impostos (Lasfer, 1996; Amihud e Murgia, 1997; Bell e Jenkinson, 2002; Rau e Vermaelen,

2002; Oswald e Young, 2004; Morck e Yeung, 2005; Desai e Jin, 2011).

8

Relativamente à componente comportamental, e fundamentalmente no que concerne à

teoria de catering dos dividendos, salientam-se os trabalhos de Baker e Wurgler (2004a,

2004b, 2006); Neves, Pindado e de la Torre (2006), ou o de Kuo, Philip e Zhang (2013).

Outros autores que investigaram os determinantes da política de dividendos verificaram

que fatores como a rendibilidade da empresa, a dimensão, as oportunidades de crescimento, a

maturidade, a estrutura de capital, os cash-flows gerados, os preços de mercado, entre outras,

eram variáveis que influenciavam os dividendos. 2

Por exemplo, Fama e French (2001), DeAngelo, DeAngelo e Skiner (2004) e Jabbouri,

(2016), verificaram que a propensão das empresas para pagar dividendos estava positivamente

associada à dimensão e à rendibilidade.

DeAngelo, DeAngelo e Stulz (2006), desenvolveram a análise efetuada por Fama e

French, incluindo a maturidade da empresa, verificando que esta variável apresentava impacto

positivo e importante sob a propensão para o pagamento de dividendos.

Denis e Osobov (2008) analisaram a política de dividendos nos EUA, Reino Unido,

Canadá, Alemanha, França e Japão e verificando igualmente que a dimensão, a rendibilidade

e a maturidade da empresa estavam associados à propensão para o pagamento de dividendos.

A dinâmica de crescimento que a empresa apresenta e a sua estratégia de crescimento e

investimento futuro, traduzem-se em outras das variáveis documentadas pela literatura como

suscetíveis de influenciar a política de dividendos. Segundo Brealey, Myers e Allen (2007),

algumas empresas adotam uma política de pagamento de baixos dividendos, fruto da

perspetiva otimista quanto ao seu crescimento futuro, pretendendo reter os lucros na empresa

para financiar a sua expansão. Deste modo, a política de dividendos da empresa estará

associada às suas decisões de financiamento e de investimento.

2 Vide na Tabela 1.A em apêndice um sumário dos resultados de alguns estudos.

9

Neste âmbito, Fama e French (2001) e Jabbouri (2016), observaram que a propensão das

empresas para pagar dividendos estava negativamente associado às oportunidades de

crescimento. Contudo, Denis e Osobov (2008) constataram que a associação entre dividendos

e oportunidades de crescimento, era menos robusta. A este respeito, os autores apuraram que

a probabilidade das empresas pagarem dividendos estava negativamente relacionada com as

oportunidades de crescimento nos países de common law, contudo, esta relação era positiva

nos países de civil law.

Chazi, Boubakri e Zanella (2011) verificaram que a disponibilidade de boas oportunidades

de investimento e a existência de meios financeiros líquidos em excesso, determinavam as

decisões dos gestores dos Emirados Árabes Unidos respeitantes aos dividendos. No que

respeita às oportunidades de investimento, os gestores discordavam quanto à possibilidade de

obtenção de novos fundos para financiar projetos lucrativos, preferindo neste caso a

alternativa de redução dos dividendos.

No que respeita à estrutura de capital, a literatura financeira não é consensual,

nomeadamente, quanto ao papel do nível de endividamento sobre a política de dividendos os

resultados dos estudos empíricos são contraditórios. Por exemplo, Smith e Watts (1992),

verificaram a existência de uma relação positiva entre o dividend yield e o endividamento. Os

autores atribuíram esta associação ao facto dos gestores, com base nas oportunidades de

crescimento da empresa, decidirem a política de dividendos e de endividamento de forma

conjunta. Também Neves (2009) observou uma relação positiva entre endividamento e o rácio

de payout.

Por outro lado, Augusto (2003), estudou as relações entre as políticas de dividendos, de

financiamento e de investimento, tendo concluído que o endividamento da empresa afetava

negativamente a sua política de dividendos. Também Eije e Megginson (2008), Jóźwiak

10

(2015) e Jabbouri (2016) observaram uma relação negativa entre dividendos e o rácio de

endividamento.

A consideração dos fluxos financeiros disponíveis (cash-flows) como determinante da

política de dividendos justifica-se pela teoria da agência, na medida em que o pagamento de

dividendos pode ser usado para mitigar os custos da agência ao reduzir o montante de fundos

discricionários que poderiam ser gastos em projetos de frágil viabilidade (Jensen, 1986).

Neste domínio, Ribeiro (2010) concluiu que existia um efeito positivo dos cash-flows sobre os

dividendos.

Finalmente, apesar de vários estudos analisarem o impacto da política de dividendos no

preço de mercado das ações, Ribeiro (2010) investigou se a cotação das ações também

influenciava a política de dividendos praticada pelas empresas. Os seus resultados sugeriam

que o preço das ações no mercado de capitais influencia a política de dividendos, sendo que

as ações transacionadas por um preço mais elevado seriam as que possibilitavam aos

investidores obter um montante mais elevado de dividendos por ação.

3. Research design

Conforme referido, o presente trabalho tem como objetivo estudar os fatores

determinantes da política de dividendos das empresas não financeiras cotadas na Euronext

Lisboa, Bruxelas e Bolsa de Valores de Madrid no período de 2000 a 2016.

No entanto, para além de determinantes comummente documentados na literatura

(rendibilidade, dimensão, crescimento, investimento, endividamento, cash-flows), este estudo

considera ainda como determinante dos dividendos o retorno das ações, em termos de

variações das cotações no mercado. Neste caso, o objetivo é analisar se os retornos alcançados

11

pelas das ações, em resultado das variações das cotações, têm influência sobre os dividendos

(veja-se que Ribeiro, 2010, encontrou uma relação positiva entre dividendos e cotação).

Assim, neste ponto são descritas as hipóteses testadas, o método e modelo econométrico,

assim como os dados que compõem a amostra de empresas analisadas.

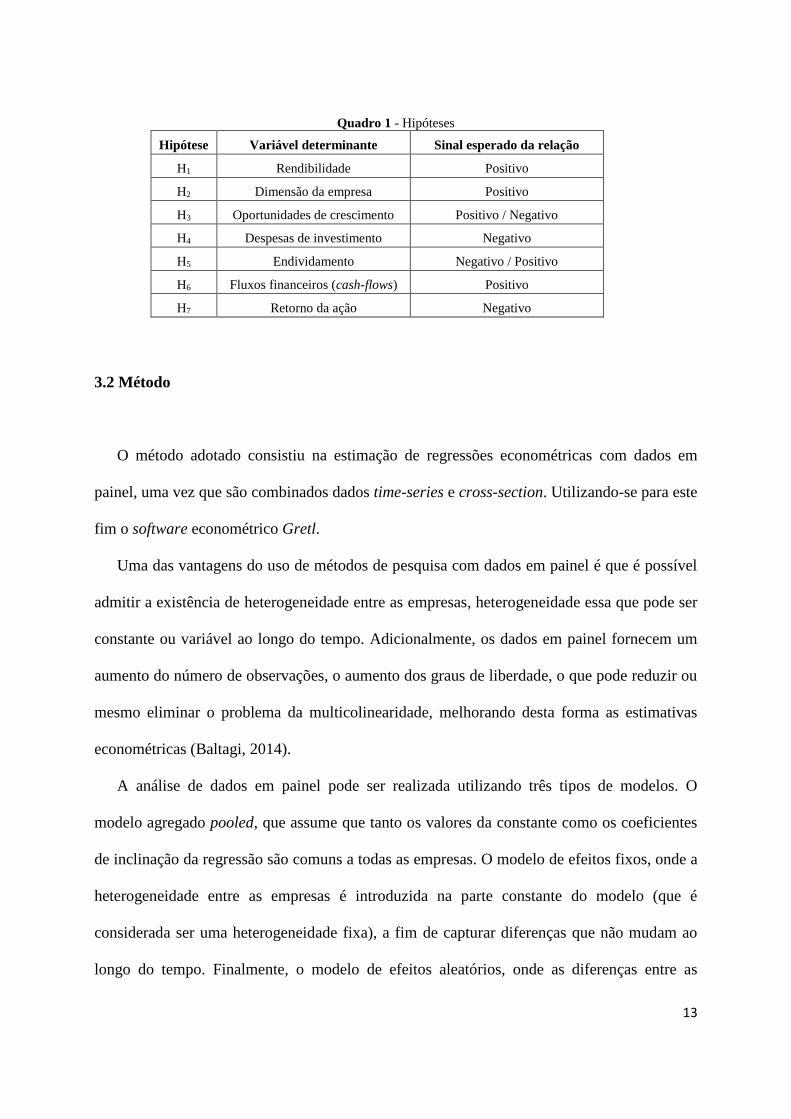

3.1 Hipóteses

As hipóteses investigadas tiveram por base a literatura e encontram-se sintetizadas no

Quadro 1 no que respeita à relação esperada entre nível dos dividendos por ação distribuídos

pelas empresas e as variáveis determinantes.

As primeiras duas hipóteses baseiam-se nos estudos de Fama e French (2001), DeAngelo,

DeAngelo e Skiner (2004) e Jabbouri, (2016), que mostraram que a propensão das empresas

para pagar dividendos estava positivamente associada à dimensão e à rendibilidade.

A fim de analisar o efeito das oportunidades de crescimento da empresa na sua política de

dividendos formulou-se a terceira hipótese. No entanto, neste âmbito, os estudos

anteriormente publicados apresentam resultados mistos quanto à relação entre os dividendos e

o crescimento. Por um lado, considerando que associado a níveis de crescimento elevados

poderá estar uma política de investimento ativa, então, de acordo com Brandão (2003), isso

pode resultar em níveis de distribuição de dividendos mais baixos devido às necessidades de

autofinanciamento. Fama e French (2001), DeAngelo, DeAngelo e Stulz (2006) e Jabbouri

(2016), por exemplo, verificaram a existência de uma relação negativa entre as oportunidades

de crescimento e a distribuição de dividendos. Por outro lado, Denis e Osobov (2008)

verificaram que a probabilidade das empresas pagarem dividendos estava positivamente

relacionada com as oportunidades de crescimento nos países de civil law.

12

Uma política de investimento mais ativa pode ser também determinante dos dividendos, já

que muitas empresas tendem a reter resultados a fim de financiar os respetivos projetos, razão

pela qual se formulou a hipótese H4. Neste âmbito, Fama e French (2001) e DeAngelo,

DeAngelo e Stulz (2006), por exemplo, confirmaram a relação negativa entre a política de

dividendos e o investimento empresarial.

Estudos anteriores mostraram que o nível de endividamento da empresa poderia também

influenciar a sua política de dividendos, contudo os respetivos resultados foram

contraditórios. Augusto (2003), Eije e Megginson (2008), Jóźwiak (2015) e Jabbouri (2016),

por exemplo, evidenciaram que um maior endividamento exercia um efeito negativo sobre o

montante de dividendos distribuídos. Por outro lado, Smith e Watts (1992) e Neves (2009)

observaram uma relação positiva entre endividamento e o pagamento de dividendos.

Considerando esta evidência, formulou-se a quinta hipótese.

Ao testar a sexta hipótese pretende-se avaliar o efeito que os fluxos financeiros gerados

pela empresa exercem na sua política de dividendos, uma vez que esta está associada à

existência de meios líquidos disponíveis para que os dividendos possam ser pagos.

Empiricamente, os resultados de Ribeiro (2010) confirmaram a existência de um efeito

positivo dos cash-flows sobre os dividendos.

Finalmente, a hipótese H7 foi formulada atendendo ao propósito de avaliar se os retornos

anuais alcançados pelas das ações, em resultado das variações das cotações, têm influência

sobre os dividendos. Neste âmbito, com base na ideia de que os administradores poderão usar

a política de dividendos como um meio para a manutenção de uma certa estabilidade dos

retornos, espera-se encontrar uma relação negativa entre esta variável e os dividendos.

Adicionalmente, atendendo a que existem períodos de valorização e de quedas das cotações

nos mercados, analisam-se também os efeitos das variações dos retornos quando estes são

positivos (negativos) sobre os dividendos.

13

Quadro 1 - Hipóteses

Hipótese Variável determinante Sinal esperado da relação

H1 Rendibilidade Positivo

H2 Dimensão da empresa Positivo

H3 Oportunidades de crescimento Positivo / Negativo

H4 Despesas de investimento Negativo

H5 Endividamento Negativo / Positivo

H6 Fluxos financeiros (cash-flows) Positivo

H7 Retorno da ação Negativo

3.2 Método

O método adotado consistiu na estimação de regressões econométricas com dados em

painel, uma vez que são combinados dados time-series e cross-section. Utilizando-se para este

fim o software econométrico Gretl.

Uma das vantagens do uso de métodos de pesquisa com dados em painel é que é possível

admitir a existência de heterogeneidade entre as empresas, heterogeneidade essa que pode ser

constante ou variável ao longo do tempo. Adicionalmente, os dados em painel fornecem um

aumento do número de observações, o aumento dos graus de liberdade, o que pode reduzir ou

mesmo eliminar o problema da multicolinearidade, melhorando desta forma as estimativas

econométricas (Baltagi, 2014).

A análise de dados em painel pode ser realizada utilizando três tipos de modelos. O

modelo agregado pooled, que assume que tanto os valores da constante como os coeficientes

de inclinação da regressão são comuns a todas as empresas. O modelo de efeitos fixos, onde a

heterogeneidade entre as empresas é introduzida na parte constante do modelo (que é

considerada ser uma heterogeneidade fixa), a fim de capturar diferenças que não mudam ao

longo do tempo. Finalmente, o modelo de efeitos aleatórios, onde as diferenças entre as

14

empresas são consideradas aleatórias e, consequentemente, apenas capturadas pelo termo de

erro, que é uma variável estocástica com propriedades probabilísticas (Baltagi, 2014).

Para cada regressão foram realizados testes adequados a fim de decidir qual modelo mais

apropriado, pois daí depende a escolha do método de estimação que produz os estimadores

mais eficientes. O teste F (que deriva do teste de Chow (1960) com extensão a N regressões

lineares) permite decidir entre o modelo pooled e o modelo de efeitos fixos, o teste de

Breusch-Pagan (Breusch e Pagan, 1980) entre o modelo pooled e o modelo de efeitos

aleatórios, finalmente, o teste de Hausman (1978) permite verificar se o modelo mais

adequado é o de efeitos fixos ou de efeitos aleatórios (Baltagi, 2014).

3.3 Modelo econométrico

Atendendo às hipóteses formuladas, a equação de regressão inicialmente estimada foi a

seguinte:

DPSi,t = β0 + β1REND. ATi,t + β2DIMi,t + β3CRESCi,t + β4 INVESTi,t +

β5ENDIVi,t+β6CASH FLOWi,t+β7RET. ACi,t + εi,t (1)

Em que a variável dependente 𝐷𝑃𝑆𝑖,𝑡 corresponde aos dividendos por ação, ou seja, o

montante, em euros, que a empresa i distribuiu aos acionistas sobre a forma de dividendos

relativamente aos resultados gerados no exercício económico t (Ribeiro, 2010).

As variáveis independentes são:

- 𝑅𝐸𝑁𝐷. 𝐴𝑇𝑖,𝑡: Rendibilidade do ativo da empresa;

- 𝐷𝐼𝑀𝑖,𝑡: Dimensão da empresa;

- 𝐶𝑅𝐸𝑆𝐶𝑖,𝑡: Oportunidades de crescimento da empresa;

- 𝐼𝑁𝑉𝐸𝑆𝑇𝑖,𝑡: Despesas de investimento;

15

- 𝐸𝑁𝐷𝐼𝑉𝑖,𝑡: Rácio de endividamento;

- 𝐶𝐴𝑆𝐻 𝐹𝐿𝑂𝑊𝑖,𝑡: Cash-flows;

- 𝑅𝐸𝑇. 𝐴𝐶𝑖,𝑡: Retorno anual da ação;

- 𝜀𝑖,𝑡: Termo de perturbações do modelo.

Os coeficientes 𝛽 são os parâmetros a estimar, 𝛽0 é o valor da constante e os coeficientes

𝛽1 a 𝛽7 representam o efeito sobre os dividendos da variação de cada uma das variáveis

independentes. O i representa a empresa (i = 1, 2,…148) e t cada um dos anos da amostra (t =

1, 2,…17).

Posteriormente, a fim de analisar em que medida é que os efeitos das variações dos

retornos ações das empresas sobre os dividendos poderiam ser diferentes consoante fossem

positivos ou negativos, estimou-se a seguinte equação de regressão:

DPSi,t = β0 + β1REND. ATi,t + β2DIMi,t + β3CRESCi,t + β4 INVESTi,t +

β5ENDIVi,t+β6CASH FLOWi,t+β7RET. ACi,t(+)

+β8RET. ACi,t(−)

+ εi,t (2)

Onde:

- 𝑅𝐸𝑇. 𝐴𝐶𝑖,𝑡(+)

= 𝑅𝐸𝑇. 𝐴𝐶𝑖,𝑡 × 𝐷𝑢𝑚𝑚𝑦𝑖,𝑡(+)

representa o retorno positivo da ação e resulta

da interação do retorno anual com uma variável dummy que assume valor 1 nos casos

em que o retorno é positivo e zero em caso contrário;

- 𝑅𝐸𝑇. 𝐴𝐶𝑖,𝑡(−)

= 𝑅𝐸𝑇. 𝐴𝐶𝑖,𝑡 × 𝐷𝑢𝑚𝑚𝑦𝑖,𝑡(−)

representa o retorno negativo da ação e resulta

da interação do retorno anual com uma variável dummy que assume valor 1 nos casos

em que o retorno é negativo e zero em caso contrário.

Finalmente, a fim de operacionalizar o modelo econométrico tornou-se necessário

encontrar medidas (proxies) para as variáveis independentes. Neste sentido, com base na

16

literatura, selecionaram-se os indicadores apresentados no quadro 2 como medidas para os

regressores das equações (1) e (2)3.

Quadro 2 – Variáveis independentes

Notação Descrição Medida Literatura

𝑅𝐸𝑁𝐷. 𝐴𝑇𝑖,𝑡 Rendibilidade do ativo da

empresa i no ano t

[[Resultado Líquido + Juros x (1 – Taxa de

imposto sobre rendimento)] / Ativo total

médio] x 100

Fama e French

(2001)

𝐷𝐼𝑀𝑖,𝑡 Dimensão da empresa i no

ano t

Logaritmo neperiado da capitalização

bolsista Vieira (2007) 4

𝐶𝑅𝐸𝑆𝐶𝑖,𝑡 Oportunidades de

crescimento da empresa

Taxa de variação do volume de negócios

[[(VNt – VNt-1) / VNt-1] x 100] Ribeiro (2010)

𝐼𝑁𝑉𝐸𝑆𝑇𝑖,𝑡 Despesas de investimento Despesas de investimento em ativos fixos

tangíveis em percentagem do ativo total

Fama e French

(2001)

𝐸𝑁𝐷𝐼𝑉𝑖,𝑡 Rácio de endividamento Passivo total / Ativo total Vieira (2007)

𝐶𝐴𝑆𝐻 𝐹𝐿𝑂𝑊𝑖,𝑡 Cash-flows Fluxos das atividades operacionais / Ativo

total

Jabbouri (2016)

𝑅𝐸𝑇. 𝐴𝐶𝑖,𝑡

Retorno anual da ação

(variação percentual anual

da cotação)

Logaritmo neperiado (cotação açãot /

cotação açãot-1) x100

3.4 Dados

Os dados respeitantes às variáveis financeiras objeto de estudo foram obtidos na base

Thomson Datastream and WorldScope.

A partir do universo de empresas cotadas na Euronext Lisboa, Bruxelas e na Bolsa de

Madrid constantes na base de dados e que se encontravam ativas, excluíram-se os bancos e as

empresas seguradoras, dado que se regem por diferentes padrões contabilísticos.

Posteriormente, foram ainda excluídas as empresas que não apresentarem pagamento de

dividendos na totalidade do período da amostra, ou que não apresentavam valores dos

3 Na Tabela 2.A em apêndice apresentam-se algumas notas explicativas sobre os dados usados na construção de algumas das

medidas para as variáveis. 4 Segundo Vieira (2007, p.369) a utilização da variável em logaritmo adequa-se às características de simetria e normalidade.

17

dividendos para pelo menos 6 anos, dados fundamentais para o estudo realizado. A amostra

ficou assim com 148 empresas: 24 portuguesas, 71 espanholas e 53 belgas. No conjunto dos

dados relativos às 148 empresas, obteve-se um total de 1943 observações (Tabela 1).

Tabela 1 – Descrição da amostra em termos do número de empresas e de observações

Bolsa Valores Nº.

empresas % Amostra

Nº.

observações

Portugal: Euronext Lisboa 24 16,2% 351

Espanha: Bolsa Valores Madrid 71 48,0% 839

Bélgica: Euronext Bruxelas 53 35,8% 753

Total 148 100,0% 1943

Em termos de distribuição por setores (Gráfico 1), o da indústria é o mais representativo

(25,7%), seguindo-se os setores dos materiais básicos e dos serviços de consumo

(equitativamente com 14,9%), assim como o setor dos bens de consumo (14,2%). Os restantes

setores representam entre 3,4% e 7,4% da amostra.

Gráfico 1 – Distribuição setorial da amostra

14,9%

14,2%

14,9%

7,4%

25,7%

4,7%

4,7%

3,4% 3,4% 6,8%Materiais básicos

Bens de consumo

Serviços de consumo

Cuidados de saúde

Indústria

Petróleo e Gás

Tecnologia

Telecomunicações

Imobiliário

Utilities

18

4. Resultados

Conforme referido no ponto anterior, a estimação das equações de regressão (1) e (2) foi

precedida da realização dos testes F, Breusch-Pagan e Hausman, a fim de verificar qual

modelo mais apropriado (agregado pooled, efeitos fixos, ou efeitos aleatórios) neste caso, pois

daí depende a escolha do método de estimação que produz os estimadores mais eficientes. Os

resultados dos testes realizados encontram-se sintetizados na Tabela 3A em apêndice e

indicam que o modelo mais adequado para estimar as equações de regressão (1) e (2) é o de

efeitos fixos, quer se considere a amostra total, ou as subamostras por mercados.

Neste sentido, estimou-se a equação de regressão (1), tanto com a amostra total, como por

mercados, como modelo de efeitos fixos com estimadores robustos na heteroscedasticidade e

na autocorrelação (HAC – Heteroskedasticity Autocorrelated Consistent), neste caso usando o

estimador de Arellano (2003). Os resultados deste processo, no que respeita aos valores dos

coeficientes das variáveis independentes, apresentam-se na Tabela 2.

Tabela 2 – Resultados da estimação da equação de regressão (1) para a amostra total e por mercados

Variável Amostra Total

(Efeitos Fixos)

Euronext

Lisboa (Efeitos

Fixos)

Bolsa Madrid

(Efeitos Fixos)

Euronext

Bruxelas

(Efeitos Fixos)

REND. AT 0,02387 *** 0,03950 ** 0,01228 ** 0,02991 *

DIM 0,45133 *** 0,00317

0,30551 *** 0,78858 **

CRESC -0,00155 * -0,00016

-0,00102

-0,00238

INVEST -0,00551 * 0,00410

-0,00176

-0,00555

ENDIV -0,00343

0,00013

-0,00007

-0,00803

CASH FLOW 0,00340

-0,00737

0,00504

0,00120

RET. AC -0,20952 *** -0,02090

-0,14897 *** -0,33975 **

Nº de Empresas 148 24 71 53

Nesta Tabela apresentam-se os valores dos coeficientes 𝛽1 a 𝛽7 da equação de regressão (1). Os asteriscos, têm o

seguinte significado: *** o coeficiente é significativo ao nível de 1%; ** o coeficiente é significativo ao nível de 5%;

* o coeficiente é significativo ao nível de 10%.

O valor da constante não foi apresentado dado que no modelo de efeitos fixos a heterogeneidade entre empresas tem

expressão na parte constante do modelo.

19

Observando os dados da Tabela 2, é possível constatar que a rendibilidade, a dimensão e o

retorno da ação são os principais determinantes dos dividendos, já que são as variáveis cujos

coeficientes são estatisticamente significativos. Exclui-se, contudo, o caso do mercado

português, em que só a variável rendibilidade apresenta significância estatística, o que pode

eventualmente ser consequência da reduzida dimensão da amostra. Acresce ainda que, na

amostra total, as variáveis que representam as oportunidades de crescimento e as despesas de

investimento são igualmente significativas.

Conforme esperado na formulação das hipóteses H1 e H2, o nível dos dividendos

distribuídos está positivamente relacionado com a rendibilidade e com a dimensão. Em

termos económico-financeiros, é expectável que quando maior for a rendibilidade das

empresas, maior será a sua capacidade para pagar dividendos, o que é coerente com as

conclusões de Fama e French (2001). No que respeita à dimensão, os resultados obtidos

confirmam os argumentos de Fama e French (2001), ou Denis e Osobov (2008), que referem

que a probabilidade das empresas pagarem dividendos, está associada à respetiva dimensão.

No teste à hipótese H3, os resultados respeitantes à amostra total mostram que as empresas

com maiores oportunidades de crescimento tendem a apresentar níveis de distribuição de

dividendos mais baixos, o que vai ao encontro das conclusões de Fama e French (2001) e de

DeAngelo, DeAngelo e Stulz (2006).

Observa-se ainda na Tabela 2 que políticas de investimento mais ativas podem ser também

determinantes dos dividendos do total das empresas analisadas, o que suporta a hipótese H4 de

existência de uma relação negativa entre a política de dividendos e o investimento

empresarial. Neste âmbito, os resultados são coerentes com os obtidos por DeAngelo,

DeAngelo e Stulz (2006).

20

Contrariamente ao esperado, verifica-se que as variáveis endividamento e cash-flows não

são significativas como determinantes dos dividendos, não sendo assim possível encontrar

suporte para as hipóteses H5 e H6.

Relativamente ao retorno da ação, é interessante notar que quanto mais elevado for este

retorno, menor será o nível dos dividendos distribuídos. Uma possível interpretação para este

resultado pode estar no facto de a administração usar a política de dividendos como um meio

para tentar manter a estabilidade dos retornos e dos preços das ações no mercado.

Neste sentido, a fim de analisar separadamente os efeitos que as variações nos retornos

anuais possam ter sobre o nível dos dividendos, quando aqueles são positivos ou negativos,

estimou-se a equação de regressão (2) como modelo de efeitos fixos, igualmente com

estimadores robustos na heteroscedasticidade e na autocorrelação. Os valores dos coeficientes

das variáveis independentes deste modelo apresentam-se na Tabela 3.

Tabela 3 – Resultados da estimação da equação de regressão (2) para a amostra total e por mercados

Variável Amostra Total

(Efeitos Fixos)

Euronext

Lisboa (Efeitos

Fixos)

Bolsa Madrid

(Efeitos Fixos)

Euronext

Bruxelas

(Efeitos Fixos)

REND. AT 0,02394 *** 0,03967 ** 0,01254 ** 0,03002 *

DIM 0,45008 *** 0,00527

0,30062 *** 0,78784 **

CRESC -0,00153 * -0,00017

-0,00103

-0,00236

INVEST -0,00552 * 0,00397

-0,00163

-0,00559

ENDIV -0,00337

0,00027

0,00018

-0,00795

CASH FLOW 0,00341

-0,00725

0,00516

0,00122

RET.AC (+) -0,24473 ** 0,03400

-0,24316 * -0,37103 *

RET. AC (-) -0,18145

-0,06665

-0,06981

-0,31676

Nº de Empresas 148 24 71 53

Nesta Tabela apresentam-se os valores dos coeficientes 𝛽1 a 𝛽8 da equação de regressão (2). Os asteriscos, têm o

seguinte significado: *** o coeficiente é significativo ao nível de 1%; ** o coeficiente é significativo ao nível de 5%;

* o coeficiente é significativo ao nível de 10%.

O valor da constante não foi apresentado dado que no modelo de efeitos fixos a heterogeneidade entre empresas tem

expressão na parte constante do modelo.

Analisando os valores da tabela 3 no que respeita aos coeficientes associados aos retornos

positivos e negativos da ação, verifica-se que somente o primeiro é estatisticamente

21

significativo. Assim, é possível constatar que quando a ação valoriza, os dividendos tendem a

diminuir. No entanto, no caso contrário, de desvalorização da ação, a variável não é

significativa. Desta forma, os resultados parecem evidenciar que somente em períodos de

valorização é que há um ajustamento dos dividendos.

Os restantes resultados são semelhantes aos anteriormente descritos.

5. Conclusão

Este trabalho teve como objetivo principal estudar os fatores determinantes da política de

dividendos das empresas não financeiras cotadas na Euronext Lisboa, Bruxelas e Bolsa de

Valores de Madrid no período de 2000 a 2016. O estudo empírico, utilizando a metodologia

de dados em painel, foi efetuado para uma amostra global, composta por um painel de

empresas portuguesas, espanholas e belgas e individualmente para as empresas de cada país.

A análise efetuada permitiu verificar que a rendibilidade, a dimensão e o retorno da ação,

eram os principais determinantes dos dividendos, tanto no painel de empresas global, como

nos painéis de empresas espanholas e belgas. Salienta-se que os resultados obtidos permitiram

ainda constatar que quando as ações valorizam, os dividendos tendiam a diminuir. No entanto,

no caso contrário, de desvalorização das ações, a variável retorno não era significativa. Desta

forma, os resultados parecem evidenciar que somente em períodos de valorização é que há um

ajustamento dos dividendos.

Em Portugal, observou-se que apenas a rendibilidade representava um determinante

significativo dos dividendos.

Apesar de ter sido possível identificar um conjunto de variáveis determinantes da política

de dividendos, o presente estudo apresenta algumas limitações. Refira-se que nem todas as

empresas cotadas distribuem dividendos, pelo que a dimensão da amostra fica condicionada

22

por este facto. Por outro lado, ainda que se tenham considerado no estudo um conjunto de sete

variáveis independentes, há que referir que existem outros determinantes que não foram

incluídos neste estudo, como por exemplo, a maturidade, a estrutura de propriedade e a

influência dos fatores institucionais. Deste modo, numa futura investigação, o alargamento da

amostra a todos os países europeus de sistema common law e civil law, poderá revelar

conclusões interessantes, nomeadamente comparando um grupo de países com o outro, uma

vez que os respetivos mercados têm características diferentes, a estrutura da propriedade

também difere assim como a proteção legal aos acionistas minoritários, entre outras.

23

Referências

Amihud, Y. e Murgia, M. (1997). “Dividends, Taxes, and Signaling: Evidence from

Germany”, Journal of Finance 52, 397-408.

Arellano, M. (2003). “Panel Data Econometrics”, Oxford: Oxford University Press.

Augusto, M. (2003). “Política de Dividendos e Estrutura de Capital – Uma abordagem

integrada no contexto das empresas da indústria transformadora portuguesa”, Tese de

Doutoramento, Faculdade de Economia da Universidade de Coimbra, Portugal.

Baker, M. e Wurgler, J. (2004a). “A catering theory of dividends”, Journal of Finance 59,

1125–1165.

Baker, M. e Wurgler, J. (2004b).“Appearing and disappearing dividends: The link to catering

incentives”, Journal of Financial Economics 73, 271-288.

Baker, M. e Wurgler, J. (2006).“Investor Sentiment and the Cross-section of Stock Returns”,

Journal of Finance 61, 1645-1680.

Baker, M., Stein, J. e Wurgler, J. (2003).“When Does the Market Matter? Stock Prices and

the Investment of Equity-Dependent Firms”, Quarterly Journal of Economics 118, 969-1006.

Baltagi, B. (2014). “Econometric Analysis of Panel Data”, 5ª Ed. Chichester: John Wiley and

Sons.

Black, F. (1976). “The Dividend Puzzle”, The Journal of Portfolio Management, 2(2) pp. 5-8.

Bell, L. e Jenkinson, T. (2002).“New Evidence of the Impact of Dividend Taxation and on the

Identity of the Marginal Investor”, Journal of Finance 57, 1321-1346.

Breusch, T. e Pagan, A. (1980). “The Lagrange multiplier test and its applications to model

specification in econometrics”, The Review of Economic Studies 47(1), 239-253.

24

Brandão, E. (2003). “Finanças”, Porto Editora.

Brealey, R., Myers, S. e Allen, F. (2007). “Princípios de Finanças Empresariais”, 8ª Ed.,

McGraw-Hill.

Chazi, A., Boubakri, N. e Zanella, F.(2011).“Corporate Dividend Policy in Practice: Evidence

from an Emerging Market with a Tax-free Environmen”, Pacific-Basin Finance Journal 19

(2), 245-259.

Chow, G. (1960). “Tests of equality between sets of coefficients in two linear regressions”,

Econometrica 28(3), 591-605.

DeAngelo, H., DeAngelo, L. e Stulz, R. (2006). “Dividend Policy and the Earned/Contributed

Capital Mix: a test of the life-cycle theory”, Journal of Financial Economics 81, (2), 227-254.

Dewenter, K. e Warther, V. (1998).“Dividends, asymmetric information, and agency

conflicts: Evidence from a comparison of the dividend policies of Japanese and US firms”,

Journal of Finance 53, 879-904.

Desai, M. e Li, J. (2011). Institutional Tax Clienteles and Payout Policy, Journal of Financial

Economics 100, 68-84.

Easterbrook, H. (1984). “Two agency-cost explanations of dividends”, American

EconomicReview 74, 650-659.

Eije, H. e Megginson, W. (2008). “Dividends and Share Repurchases in the European Union”,

Journal of Financial Economics 89, 347‐374.

Faccio, M. Lang, L. e Young, L. (2001).“Dividends and Expropriation”, American Economic

Review 91, 54–78.

Fama, E. e French, K. (2001). “Disappearing Dividends: Changing Firm Characteristics or

25

Lower Propensity to Pay?”, Journal of Financial Economics 60, 3-43.

Fenn, G. e Liang, N. (2001). “Corporate Payout Policy and Managerial Stock Incentives”,

Journal of Financial Economics 60, 45-72.

Gugler, K. (2003).“Corporate Governance, Dividend Payout Policy, and the Interrelation

Between Dividends, R&D, and Capital Investment”, Journal of Banking and Finance 27,

1297-1321.

Hausman, J. (1978). “Specification tests in econometrics”, Econometrica 46(6), 1251-1271.

Jabbouri, I. (2016). “Determinants of corporate dividend policy in emerging markets:

Evidence from MENA stock markets”, Research in International Business and Finance 37,

283-298.

Jensen, M. (1986). Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers,

American Economic Review, 76(2), 323-329.

Jóźwiak, B. (2015). “Determinants of Dividend Policy: Evidence from Polish Listed

Companies”, Procedia Economics and Finance 23, 473-477.

Kuo, J., Philip, D. e Zhang, Q. (2013). “What drives the disappearing dividends

phenomenon?”Journal of Banking and Finance, 37 (9), 3499-3514.

La Porta, R., Lopez-de-Silanes, F. e Shleifer, A. (1998).“Law and Finance”, Journal of

Political Economy 106 (6), 1113-1155.

La Porta, R., Lopez-de-Silanes, F., Shleifer, A. e Vishny, R. (2000a). “Agency Problems and

Dividend Policies Around the World”, Journal of Finance 55, n.º1, 1-33.

La Porta, R., Lopez-de-Silanes, F., Shleifer, A. e Vishny, R. (2000b). “Investor Protection and

Corporate Governance”, Journal of Financial Economics 58, n.º1-2, 3-27.

26

Lasfer, A. (1996). “Taxes and Dividends: The UK Evidence”, Journal of Banking and

Finance 20, 455-472.

Lintner, J. (1956). “Distribution of Incomes of Corporations among Dividends, Retained

Earnings, and Taxes”, The American Economic Review,46 (2), 97-113.

Michaely, R. e Roberts, M. (2012).“Corporate Dividend Policies: Lessons fromPrivate

Firms”, Rev. Financ. Stud. 25(3): 711-746.

Miller, M., e Modigliani, F. (1961).“Dividend Policy, Growth and the Valuation of Shares”,

Journal of Business 34, 411-433.

Miller, M. e Rock, K. (1985).“Dividend policy under asymmetric information”, Journal of

Finance 40, 1031-1051.

Morck, R. e Yeung, B. (2005).“Dividend taxation and corporate governance”, Journal of

Economic Perspectives 19, 163-180.

Neves, E. (2014).”Ownership structure and investors sentiments for dividends”, International

Journal of Financial Research, 5(2), pp 35-58.

Neves, E., Pindado, J. e de la Torre, C. (2006).“Dividends: new evidence on catering theory”,

Working Paper 14/06 (Salamanca University).

Neves, M. (2009). “The Catering Theory of Dividends: The moderating role of firm

characteristics, corporate governance fators and corporate ownership”, Tese de

Doutoramento, Universidade de Salamanca, Espanha.

Oswald, D. e Young, S. (2004).“What Role Taxes and Regulation? A Second Look at Open

Market Share Buyback Activity in the UK”, Journal of Business Finance and Accounting 31,

257-292.

27

Rau, R. e Vermaelen, T. (2002).“Regulation, Taxes, and Share Repurchases in the United

Kingdom”, Journal of Business 75, 245-282.

Ribeiro, A. (2010). “Determinantes da Política de Dividendos: Evidência Empírica para as

Empresas não Financeiras Cotadas na Euronext Lisbon”, Revista Portuguesa e Brasileira de

Gestão 9, 15-25.

Shefrin, H. e Statman, M. (1984).“Explaining investor preference for cash dividends”,

Journal of Financial Economics 13, 253-282.

Smith, C. e Watts, R. (1992). “The Investment Opportunity Set and Corporate Financing,

Dividend and Compensation Policies”, Journal of Financial Economics 32, 263-292.

Talmor, E. (1981). “Asymmetric Information, Signaling, and Optimal Corporate Financial

Decisions”, Journal of Financial and Quantitative Analysis 16, 413-435.

Vieira, E. (2007).“Signaling With Dividends? New Evidence From Europe”, 1ª Ed., Editorial

Novembro.

28

APÊNDICE

Tabela 1.A – Sumário dos resultados dos estudos

Características Estudos Tipo de Relação

Dimensão da Empresa

Smith e Watts (1992) +

Fama e French (2001) +

DeAngelo, DeAngelo e Stulz (2006) +

Denis e Osobov (2008) +

Neves, Pindado e de la Torre (2006) +

Rendibilidade

Fama e French (2001) +

DeAngelo, DeAngelo e Skninner (2004) +

DeAngelo, DeAngelo e Stulz (2006) +

Denis e Osobov (2008) +

Oportunidades de Crescimento

Smith e Watts (1992) -

Fama e French (2001) -

DeAngelo, DeAngelo e Stulz (2006) -

Eije e Megginson (2008) MIX

Denis e Osobov (2008) MIX

Chazi, Boubakri e Zanella (2011) -

Maturidade da Empresa

DeAngelo, DeAngelo e Stulz (2006) +

Denis e Osobov (2008) +

Cash-Flows

Lintner (1956) +

Neves, Pindado e de la Torre (2006) +

Ribeiro (2010) +

Est

rutu

ra d

e C

ap

ita

l Autonomia Financeira Ribeiro (2010) +

Endividamento

Smith e Watts (1992) +

Fama e French (2001) +

Augusto (2003) -

Eije e Megginson (2008) -

Neves, Pindado e de la Torre (2006) +

29

Tabela 2.A – Notas sobre dados usados na construção das medidas para as variáveis

Variável Descrição

DPS

Corresponde ao total de dividendos por ação declarados durante o

ano fiscal, apresentados em termos brutos, ou seja, antes da

retenção de impostos.

Capitalização Bolsista Cotação de mercado no final do ano fiscal x ações ordinários em

circulação.

Ativo Total Ativos totais, correntes e não correntes.

Passivo Total Dívidas totais, representam todas as obrigações de curto e longo

prazo a cumprir pela empresa.

Volume de Negócios

São as vendas ou receitas líquidas e representam as vendas brutas

e outras receitas operacionais, menos os descontos, devoluções e

abatimentos.

Despesas de Investimento

Representam os fundos usados na compra de ativos fixos, além de

aquisições. Inclui (mas não é limitado) a aquisições de

propriedades, instalações e equipamentos, ações, investimentos

financeiros, partes de capital.

Cash-flows

São os cash-flows das atividades operacionais, representa os

recebimentos e os desembolsos líquidos resultantes das operações

realizadas no âmbito das atividades operacionais da empresa.

30

Tabela 3.A - Resultados dos testes F, Breusch-Pagan e de Hausman

Teste Amostra Global Euronext Lisboa Bolsa Madrid Euronext

Bruxelas

Eq.

(1)

Teste F 24,91 [0,0000] 4,80 [0,0000] 7,84 [0,0000] 31,66 [0,0000]

Teste Breusch-Pagan: LM 3780,71 [0,0000] 55,10 [0,0000] 546,33 [0,0000] 1420,20 [0,0000]

Teste Hausman: H 74,14 [0,0000] 19,33 [0,0072] 25,58 [0,0006] 50,26 [0,0000]

Eq.

(2)

Teste F 24,63 [0,0000] 4,79 [0,0000] 7,77 [0,0000] 31,07 [0,0000]

Teste Breusch-Pagan: LM 3764,42 [0,0000] 54,57 [0,0000] 536,81 [0,0000] 1331,14 [0,0000]

Teste Hausman: H 74,51 [0,0000] 19,17 [0,0140] 25,98 [0,0011] 50,60 [0,0000] Os valores que se encontram entre parênteses correspondem aos p-values dos testes realizados.