draft pt jps march 2011 - review - 300511 ver 2

TRANSCRIPT

RSM AAJ Associates Aryanto, Amir Jusuf, Mawar & Saptot

Laporan Nomor : R-Rev/0411[/11l(antor Akuntan Publit

Aryanto, Amir Jusuf, Mawar & SaptotoRSM AAJ Associates

Jl. [layjen Sungkono

Komplek Darmo Park I Blok lll B 17-19 Surabaya 50256 - lndonesia

T +62 31 566 8437; 566 4818, F +62 31 561 5587

www.rsm.aajassociates.com

Laporan Review Akuntan lndependen

Pemegang Saham, Dewan Komisaris, dan Direksi

PT. Jaya Pari Steel Tbk.

Kami telah melakukan review atas laporan posisi keuangan interim PT. Jaya Pari Steel Tbk. (i'Perusahaan")

tanggal 31 Maret 2011, serta laporan laba rugi komprehensif interim, laporan perubahan ekuitas interim, danlaporan arus kas interim untuk periode tiga bulan yang berakhir pada tanggal tersebut. Laporan keuanganinterim adalah tanggung jawab manajemen Perusahaan.

Kami melaksanakan review berdasarkan standar yang ditetapkan lnstitut Akuntan Publik lndonesia ("lAPl'),Review atas laporan keuangan interim terutama meliputi penerapan prosedur analitik terhadap datakeuangan dan permintaan keterangan kepada orang yang bertanggung jawab atas berbagai hal yangberkaitan dengan akuntansi dan keuangan. Lingkup review ini sangat sempit bila dibandingkan denganlingkup audit berdasarkan standar auditing yang ditetapkan lAPl yang bertujuan untuk memberikanpendapat atas laporan keuangan secara keseluruhan. Oleh karena itu, kami tidak menyatakan pendapatseperti itu.

Berdasarkan review kami, kami tidak menemukan indikasi perlunya modifikasi material terhadap laporankeuangan interim tanggal 31 Maret 2011 serta hasil usaha interim dan arus kas interim untuk periode tigabulan yang berakhir pada tanggal tersebut, agar sesuai dengan Standar Akuntansi Keuangan di lndonesia.

Efektif tanggal 1 Januari 2011, Perusahaan telah menerapkan revisi Pernyataan Standar AkuntansiKeuangan ('PSAK') yang diterapkan secara prospektif atau retrospektif sebagaimana diungkapkan padaCatatan 2.aatas laporan keuangan interim.

Laporan keuangan Perusahaan tanggal 31 Desember 2010 dan 31 Desember 200911 Januari 2010 danuntuk tahun yang berakhir pada tanggal-tanggal tersebut telah kami audit berdasarkan standar auditingyang ditetapkan lAPl, dan kami menyatakan pendapat wajar tanpa pengecualian atas laporan keuangantersebut dalam laporan kami tanggal 23 Maret 2011, namun kami tidak melakukan prosedur audit apapunsejak tanggal tersebut.

RSM AAJ Associates is an lndependent member firm 0f RSM lnternatlonal, an affiliation 0f independent accounting and consulting firms.RSM lnternational is the name given to a network of independent accounting and consulting firms each of which practices in its own right.RSM lnternational does not exist in anyjurisdicti0n as a separate leqal entity.

Licence number:Minister of Finance : 1048/l(M.1/2009

Capital Market Superyisory Board

(BAPEPAM) :405Bank lndonesia:063

Head office :

Plaza ABDA, loth floorJl. Jend. Sudirman (atr 59

Jakarta 12190 - lndonesia

RSM AAJ Associates

Laporan laba rugi komprehensif, laporan perubahan ekuitas, dan laporan arus kas Perusahaan untukperiode tiga bulan yang berakhir pada tanggal 31 Maret 2010 tidak kami audit, dan oleh karena itu, kamitidak menyatakan pendapat atas laporan-laporan tersebut.

Endang Pramuwatilzin Akuntan Publik No.: 99.'l .07.04

Surabaya, 25 \llei 2011

PT. JAYA PARI STEEL Tbk.

LAPORAN POSISI KEUANGAN INTERIM

31 Maret 2011 (Tidak Diaudit), 31 Desember 2010 (Diaudit)

dan 31 Desember 2009/1 Januari 2010 (Diaudit)

31 Desember 2009/

Catatan 31 Maret 2011 31 Desember 2010 1 Januari 2010

Rp Rp Rp

ASET

ASET LANCAR

Kas dan Setara Kas 2.f, 3, 23 11.919.740.836 12.552.313.911 1.429.771.131

Investasi Sementara 2.g, 4, 23 1.245.484.831 36.785.927.623 -

Piutang Usaha 2.h, 5

Pihak Ketiga - Setelah dikurangi

penyisihan piutang ragu-ragu

sebesar Rp 262.441.890 pada

31 Maret 2011 dan sebesar nihil

pada 31 Desember 2010 dan

31 Desember 2009/1 Januari 2010 40.286.062.993 29.122.987.058 71.547.069.635

Pihak Berelasi 2.c, 21, 23 194.620.434.374 64.490.483.237 56.400.000.000

Piutang Lain-lain - Pihak Ketiga 179.421.530 611.150 64.886.230Piutang Lain-lain - Pihak Ketiga 179.421.530 611.150 64.886.230

Persediaan 2.i, 6 34.111.311.504 116.709.942.157 78.938.647.768

Uang Muka Pembelian 7 11.895.088.900 10.723.970.800 8.157.729.600

Pajak Dibayar di Muka 18.a 5.010.021.291 6.071.140.088 996.705.737

Uang Muka Lain-lain -

Biaya Dibayar di Muka 2.j 216.538.912 42.203.027 40.900.837

Pendapatan Bunga yang Masih

Akan Diterima - 415.156.422 -

Piutang Pajak 2.r, 18.b 8.595.353.807 8.609.353.807 -

Jumlah Aset Lancar 308.079.458.978 285.524.089.280 217.575.710.938

ASET TIDAK LANCAR

Piutang Pajak 2.r, 18.b 3.221.325.480 3.312.442.230 8.609.353.807

Aset Pajak Tangguhan - Bersih 2.r, 18.d 2.094.033.681 1.875.214.463 5.571.272.955

Investasi Saham 2.k, 8, 21 102.879.698.646 102.879.698.646 102.879.698.646

Aset Tetap - Setelah dikurangi

Akumulasi Penyusutan sebesar

Rp 54.632.244.753 pada 31 Maret 2011,

Rp 54.153.878.548 dan Rp 52.139.814.359

pada 31 Desember 2010 dan

31 Desember 2009/1 Januari 2010 2.l, 2.m, 9 17.147.106.070 17.618.852.275 19.191.931.767

Aset Tidak Lancar Lainnya 2.l, 2.n, 10 66.239.647 71.301.302 123.041.464

Jumlah Aset Tidak Lancar 125.408.403.524 125.757.508.916 136.375.298.639

JUMLAH ASET 433.487.862.502 411.281.598.196 353.951.009.577

Lihat Laporan Review Akuntan Independen

Catatan atas Laporan Keuangan Terlampir

Merupakan Bagian tidak Terpisahkan dari Laporan Keuangan Secara Keseluruhan

1

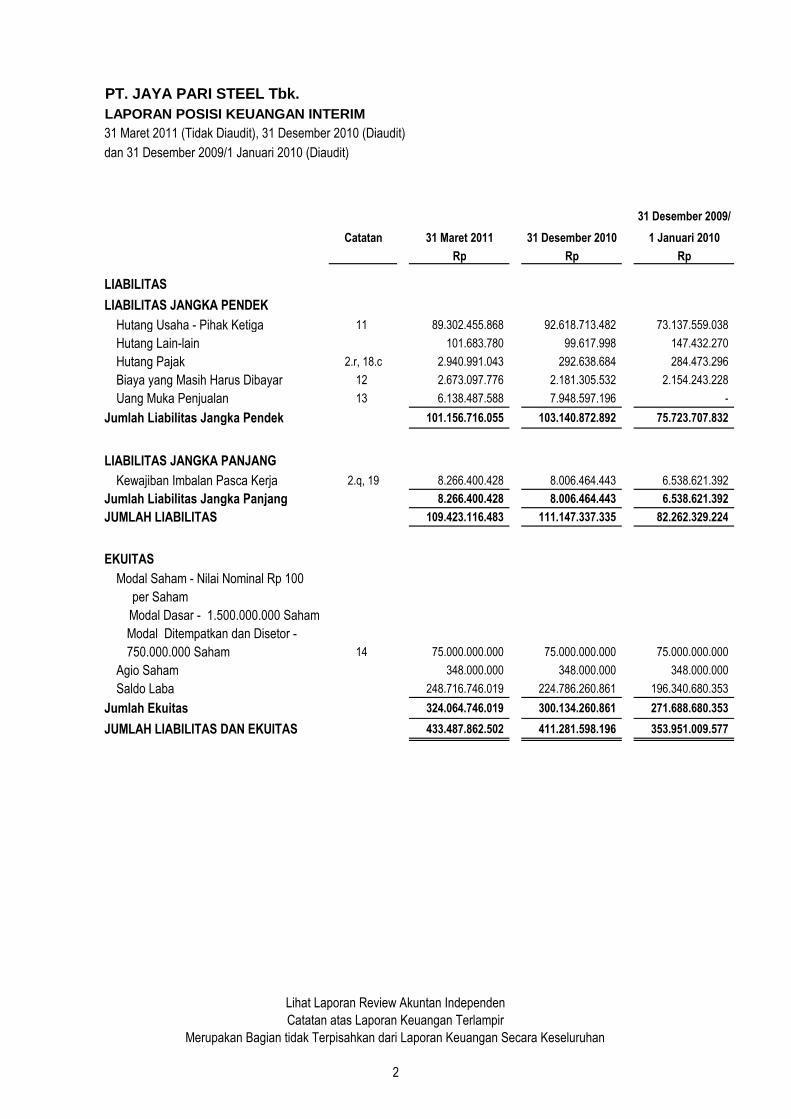

PT. JAYA PARI STEEL Tbk.

LAPORAN POSISI KEUANGAN INTERIM

31 Maret 2011 (Tidak Diaudit), 31 Desember 2010 (Diaudit)

dan 31 Desember 2009/1 Januari 2010 (Diaudit)

31 Desember 2009/

Catatan 31 Maret 2011 31 Desember 2010 1 Januari 2010

Rp Rp Rp

LIABILITAS

LIABILITAS JANGKA PENDEK

Hutang Usaha - Pihak Ketiga 11 89.302.455.868 92.618.713.482 73.137.559.038

Hutang Lain-lain 101.683.780 99.617.998 147.432.270

Hutang Pajak 2.r, 18.c 2.940.991.043 292.638.684 284.473.296

Biaya yang Masih Harus Dibayar 12 2.673.097.776 2.181.305.532 2.154.243.228

Uang Muka Penjualan 13 6.138.487.588 7.948.597.196 -

Jumlah Liabilitas Jangka Pendek 101.156.716.055 103.140.872.892 75.723.707.832

LIABILITAS JANGKA PANJANG

Kewajiban Imbalan Pasca Kerja 2.q, 19 8.266.400.428 8.006.464.443 6.538.621.392

Jumlah Liabilitas Jangka Panjang 8.266.400.428 8.006.464.443 6.538.621.392Jumlah Liabilitas Jangka Panjang 8.266.400.428 8.006.464.443 6.538.621.392

JUMLAH LIABILITAS 109.423.116.483 111.147.337.335 82.262.329.224

EKUITAS

Modal Saham - Nilai Nominal Rp 100

per Saham

Modal Dasar - 1.500.000.000 Saham

Modal Ditempatkan dan Disetor -

750.000.000 Saham 14 75.000.000.000 75.000.000.000 75.000.000.000

Agio Saham 348.000.000 348.000.000 348.000.000

Saldo Laba 248.716.746.019 224.786.260.861 196.340.680.353

Jumlah Ekuitas 324.064.746.019 300.134.260.861 271.688.680.353

JUMLAH LIABILITAS DAN EKUITAS 433.487.862.502 411.281.598.196 353.951.009.577

Lihat Laporan Review Akuntan Independen

Catatan atas Laporan Keuangan Terlampir

Merupakan Bagian tidak Terpisahkan dari Laporan Keuangan Secara Keseluruhan

2

PT. JAYA PARI STEEL Tbk.LAPORAN LABA RUGI KOMPREHENSIF INTERIMUntuk Periode Tiga Bulan yang Berakhir pada Tanggal-tanggal31 Maret 2011 dan 2010 (Tidak Diaudit)

31 Maret 2011 31 Maret 2010Catatan (3 bulan) (3 bulan)

Rp Rp

PENDAPATAN BERSIH 2.p, 15 234.864.133.909 87.457.081.230

BEBAN POKOK PENJUALAN 2.p, 16 197.137.488.522 67.988.172.989

LABA BRUTO 37.726.645.387 19.468.908.241

BEBAN USAHA 2.p, 17Beban Penjualan (1.749.691.095) (1.637.497.753) Beban Umum dan Administrasi (2.312.954.737) (1.733.080.298) Jumlah Beban Usaha (4.062.645.832) (3.370.578.051)

LABA USAHA 33.663.999.555 16.098.330.190

PENGHASILAN (BEBAN) LAIN-LAINPenghasilan Bunga 74.204.366 27.701.413 Keuntungan (Kerugian) Kurs Mata Uang Asing - Bersih 2.b, 23 (735.463.869) 318.159.433 Beban Bunga (820.898.813) (304.648.378) Beban Pajak (105.527.550) (63.351.544) Pendapatan (Beban) Lain-lain - Bersih (248.056.499) 368.961 Beban Lain-lain - Bersih (1.835.742.365) (21.770.115)

LABA SEBELUM PAJAK 31.828.257.190 16.076.560.075

BEBAN PAJAK PENGHASILAN 2.r, 18.d (7.897.772.032) (4.146.818.860)

LABA PERIODE BERJALAN 23.930.485.158 11.929.741.215

PENDAPATAN KOMPREHENSIF LAIN - -

PENDAPATAN (RUGI) KOMPREHENSIFLAIN PERIODE BERJALAN SETELAH PAJAK - -

TOTAL LABA RUGI KOMPREHENSIFPERIODE BERJALAN 23.930.485.158 11.929.741.215

LABA PER SAHAM DASAR 2.s, 20 31,91 15,91

Lihat Laporan Review Akuntan IndependenCatatan atas Laporan Keuangan Terlampir

Merupakan Bagian tidak Terpisahkan dari Laporan Keuangan Secara Keseluruhan

3

PT. JAYA PARI STEEL Tbk.

LAPORAN PERUBAHAN EKUITAS INTERIM

Untuk Periode Tiga Bulan yang Berakhir pada Tanggal-tanggal

31 Maret 2011 dan 2010 (Tidak diaudit)

Catatan Modal Disetor Agio Saham Saldo Laba Jumlah Ekuitas

Rp Rp Rp Rp

Saldo Per 31 Desember 2009 (Diaudit) 75.000.000.000 348.000.000 196.340.680.353 271.688.680.353

Laba Bersih Periode Tiga Bulan Berjalan 11.929.741.215 11.929.741.215

Saldo Per 31 Maret 2010 (Tidak Diaudit) 75.000.000.000 348.000.000 208.270.421.568 283.618.421.568

Saldo Per 31 Desember 2010 (Diaudit) 75.000.000.000 348.000.000 224.786.260.861 300.134.260.861

Laba Bersih Periode Tiga Bulan Berjalan - - 23.930.485.158 23.930.485.158

Saldo Per 31 Maret 2011 (Tidak Diaudit) 75.000.000.000 348.000.000 248.716.746.019 324.064.746.019

Lihat Laporan Review Akuntan Independen

Catatan atas Laporan Keuangan Terlampir

Merupakan Bagian tidak Terpisahkan dari Laporan Keuangan Secara Keseluruhan

4

PT. JAYA PARI STEEL Tbk.

LAPORAN ARUS KAS INTERIM

Untuk Periode Tiga Bulan yang Berakhir pada Tanggal-tanggal

31 Maret 2011 dan 2010 (Tidak diaudit)

31 Maret 2011 31 Maret 2010

(3 bulan) (3 bulan)

Rp Rp

ARUS KAS DARI AKTIVITAS OPERASI

Penerimaan Kas dari Pelanggan 114.931.470.689 138.420.301.448

Pembayaran Kas kepada Pemasok, Karyawan dan Lainnya (146.115.769.867) (116.324.656.618)

Kas yang Dihasilkan dari Operasi (31.184.299.178) 22.095.644.830

Penerimaan Bunga 489.360.788 27.701.413

Pembayaran Pajak Penghasilan (5.759.158.377) (2.823.648.988)

Kas Bersih Diperoleh dari (Digunakan untuk) Aktivitas Operasi (36.454.096.767) 19.299.697.255

ARUS KAS DARI AKTIVITAS INVESTASI

Pencairan Deposito 35.580.450.000 -

Perolehan Aset Tetap (14.170.000) (3.712.500)

Kas Bersih Diperoleh dari (Digunakan untuk) Aktivitas Investasi 35.566.280.000 (3.712.500)

KENAIKAN (PENURUNAN) BERSIH KAS DAN SETARA KAS (887.816.767) 19.295.984.755

Lihat Laporan Review Akuntan Independen

Catatan atas Laporan Keuangan Terlampir

Merupakan Bagian tidak Terpisahkan dari Laporan Keuangan Secara Keseluruhan

5

KENAIKAN (PENURUNAN) BERSIH KAS DAN SETARA KAS (887.816.767) 19.295.984.755

KAS DAN SETARA KAS - AWAL TAHUN 12.552.313.911 1.429.771.131

Pengaruh Perubahan Kurs Mata Uang Asing 255.243.692 951.190.427

KAS DAN SETARA KAS - AKHIR PERIODE 11.919.740.836 21.676.946.313

Lihat Laporan Review Akuntan Independen

Catatan atas Laporan Keuangan Terlampir

Merupakan Bagian tidak Terpisahkan dari Laporan Keuangan Secara Keseluruhan

5

PT. JAYA PARI STEEL Tbk.CATATAN ATAS LAPORAN KEUANGAN INTERIM31 Maret 2011 (Tidak Diaudit), 31 Desember 2010 (Diaudit) dan 31 Desember 2009/1 Januari 2010 (Diaudit)Serta untuk Periode Tiga Bulan yang Berakhir pada Tanggal-tanggal 31 Maret 2011 dan 2010 (Tidak Diaudit)

1. Umum a. Pendirian dan Informasi Umum

Komisaris Utama : Gwie GunawanKomisaris Independen : Drs. Syaefullah, Ak

Direktur Utama : Gwie Gunadi GunawanDirektur : Gwie Gunato Gunawan

Drs. Yurnalis Ilyas, AkDrs. Hadi Sutjipto

Ketua : Drs. Syaefullah, AkAnggota : Drs. Agus Mulyono, Msi

Drs. Mujiyanto, Ak

Susunan pengurus Perusahaan pada tanggal 31 Maret 2011, 31 Desember 2010 dan 31 Desember 2009/1 Januari 2010 adalah sebagai berikut:

PT. Jaya Pari Steel Tbk. ("Perusahaan") didirikan dalam rangka Undang-Undang Penanaman Modal Dalam NegeriNo. 6 tahun 1968 juncto Undang-Undang No. 12 tahun 1970 berdasarkan akta No. 46 tanggal 18 Juli 1973 dariEddy Wijaya, SH., notaris di Surabaya, Akta Pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesiadengan Surat Keputusannya No. YA.5/246/15 tanggal 2 Juni 1976 serta diumumkan dalam Lembaran BeritaNegara No. 55 tanggal 9 Juli 1976, Tambahan No. 524. Anggaran Dasar Perusahaan telah mengalami beberapakali perubahan, terakhir dengan akta notaris No. 29 dan 30 tanggal 23 Juni 2009 dari Untung Darnosoewirjo, SH.,notaris di Surabaya, dalam rangka penyesuaian dengan Undang-Undang No. 40 tahun 2007 mengenai PerseroanTerbatas. Akta perubahan tersebut telah memperoleh persetujuan dari Menteri Hukum dan Hak Asasi ManusiaRepublik Indonesia dengan Surat Keputusannya No. AHU-57886.AH.01-02.Tahun 2009 tanggal 26 November2009. Sampai dengan tanggal laporan keuangan diterbitkan, akta perubahan tersebut masih dalam proses untukdiumumkan dalam Berita Negara Republik Indonesia.

Kantor pusat dan pabrik Perusahaan beralamat di Jl. Margomulyo No. 4, Surabaya.

Sesuai dengan Pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan terutama meliputi industribesi dan baja. Perusahaan mulai berproduksi secara komersial pada tahun 1976. Hasil produksi Perusahaandipasarkan di dalam negeri. Jumlah karyawan Perusahaan rata-rata untuk tahun 2011, 2010 dan 2009 masing-masing sebesar 282, 285 dan 288 karyawan untuk tahun 2009 (tidak diaudit).

Gaji dan tunjangan yang dibayarkan kepada pengurus Perusahaan sebesar Rp 891.000.000 tahun 2011,Rp 4.901.000.000 tahun 2010, dan Rp 4.039.200.000 tahun 2009 yang dicatat sebagai bagian daribeban umum dan administrasi.

Susunan Komite Audit Perusahaan pada 31 Maret 2011, 31 Desember 2010 dan 2009 adalah sebagai berikut:

6

PT. JAYA PARI STEEL Tbk.CATATAN ATAS LAPORAN KEUANGAN INTERIM (Lanjutan)31 Maret 2011 (Tidak Diaudit), 31 Desember 2010 (Diaudit) dan 31 Desember 2009/1 Januari 2010 (Diaudit)Serta untuk Periode Tiga Bulan yang Berakhir pada Tanggal-tanggal 31 Maret 2011 dan 2010 (Tidak Diaudit)

b. Penawaran Umum Efek Perusahaan

2. Kebijakan Akuntansi

a. Penyajian Laporan Keuangan

Standar Akuntansi Baru

- PSAK No. 1 : Penyajian Laporan Keuangan

- PSAK No. 3 : Laporan Keuangan Interim

Perubahan atas standar berikut wajib diterapkan untuk pertama kali untuk tahun buku yang dimulai pada tanggal1 Januari 2011.

Entitas dapat memilih untuk menyajikan satu laporan kinerja (laporan laba rugi komprehensif) atau dua laporan(laporan laba rugi dan laporan laba rugi komprehensif). Perusahaan memilih untuk menyajikan dalam bentuksatu laporan. Laporan keuangan interim telah disusun menggunakan pengungkapan yang disyaratkan.

Standar mengharuskan laporan keuangan interim berisikan laporan laba rugi komprehensif untuk periode interimyang dilaporkan dan secara kumulatif untuk tahun buku berjalan dalam bentuk satu laporan atau dua laporan.Informasi komparatif untuk laporan laba rugi komprehensif harus disajikan untuk perbandingan periode interim,namun informasi komparatif satu tahun untuk tahun buku terakhir tidak disyaratkan. Laporan keuangan interim initelah disusun menggunakan pengungkapan yang disyaratkan.

Laporan arus kas disusun dengan menggunakan metode langsung dengan mengelompokkan arus kas dalamaktivitas operasi, investasi, dan pendanaan.

Pada tanggal 16 Juni 1989, Perusahaan memperoleh persetujuan dari Menteri Keuangan Republik Indonesia dalamSuratnya No. SI-035/SHM/MK.10/1989, untuk menawarkan saham kepada masyarakat sebanyak 3.360.000 saham.Pada tanggal 4 Agustus 1989 saham tersebut telah dicatatkan di Bursa Efek Jakarta dan Bursa Efek Surabaya.

Pada tanggal 31 Maret 2011, 31 Desember 2010 dan 31 Desember 2009/1 Januari 2010, seluruh sahamPerusahaan sejumlah 750.000.000 saham telah tercatat di Bursa Efek Indonesia.

Laporan keuangan disajikan sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1 (Revisi)tentang penyajian laporan keuangan serta keputusan Badan Pengawas Pasar Modal (Bapepam) No. VII.G.7tentang "Pedoman Penyajian Laporan Keuangan" yang terdapat dalam Lampiran Keputusan Ketua BapepamNo. KEP-06/PM/2000 tanggal 13 Maret 2000 dan perubahannya, Keputusan Ketua Bapepam-LKNo. KEP-554/BL/2010 tanggal 30 Desember 2010.Dasar penyusunan laporan keuangan, kecuali untuk laporan arus kas, adalah dasar akrual. Pengukurannya disusunberdasarkan harga perolehan, kecuali beberapa akun tertentu yang disusun berdasarkan pengukuran lainsebagaimana diuraikan dalam kebijakan akuntansi masing-masing akun tersebut.

7

PT. JAYA PARI STEEL Tbk.CATATAN ATAS LAPORAN KEUANGAN INTERIM (Lanjutan)31 Maret 2011 (Tidak Diaudit), 31 Desember 2010 (Diaudit) dan 31 Desember 2009/1 Januari 2010 (Diaudit)Serta untuk Periode Tiga Bulan yang Berakhir pada Tanggal-tanggal 31 Maret 2011 dan 2010 (Tidak Diaudit)

- PSAK No. 5 : Segmen Operasi

- PSAK No. 7 : Pengungkapan Pihak-pihak Berelasi

•

•

•

•

•

•

•

•

•

•

•

•

PSAK 4 (Revisi 2009), Laporan Keuangan Konsolidasian dan Laporan Keuangan Tersendiri

PSAK 22 (Revisi 2010), Kombinasi BisnisPSAK 23 (Revisi 2010), Pendapatan

PSAK 58 (Revisi 2009), Aset Tidak Lancar yang Dimiliki untuk Dijual dan Operasi yang Dihentikan

PSAK 15 (Revisi 2009), Investasi pada Entitas Asosiasi

PSAK 25 (Revisi 2009), Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, Perubahan Estimasi Akuntansidan Kesalahan

PSAK 19 (Revisi 2010), Aset Tak Berwujud

Standar menyempurnakan panduan untuk pengungkapan hubungan pihak-pihak berelasi, transaksi dan saldotermasuk komitmen. Standar juga memberikan penjelasan bahwa anggota personil manajemen kunci adalahpihak berelasi, sehingga mengharuskan pengungkapan atas kompensasi personil manajemen kunci untukmasing-masing kategori. Perusahaan telah melakukan evaluasi terhadap hubungan pihak-pihak berelasi danmemastikan laporan keuangan interim telah disusun menggunakan persyaratan pengungkapan yang telahdirevisi.

Penerapan standar-standar tersebut tidak berdampak material terhadap kinerja Perusahaan. Sebagai tambahan,Perusahaan telah mengungkapkan informasi terkait dengan penyajian laporan keuangan, segmen operasi danpengungkapan pihak-pihak berelasi sesuai dengan yang disyaratkan standar.

Berikut adalah standar baru, perubahan atas standar dan interpretasi standar yang wajib diterapkan untuk pertamakalinya untuk tahun buku yang dimulai 1 Januari 2011, namun tidak relevan atau tidak berdampak material terhadapPerusahaan:

PSAK 2 (Revisi 2009), Laporan Arus Kas

PSAK 8 (Revisi 2010), Peristiwa Setelah Periode PelaporanPSAK 12 (Revisi 2009), Bagian Partisipasi dalam Ventura Bersama

Standar mengharuskan entitas untuk mengungkapkan informasi yang memungkinkan pengguna laporankeuangan untuk mengevaluasi sifat dan dampak keuangan untuk mengevaluasi sifat dan dampak keuangan dariaktifitas bisnis. Standar juga menyempurnakan definisi segmen operasi dan prosedur yang digunakan untukmengidentifikasi dan melaporkan segmen operasi. Standar mengharuskan “pendekatan manajemen” dalammenyajikan informasi segmen menggunakan dasar yang sama seperti halnya pelaporan internal. Hal ini tidakmenyebabkan tambahan penyajian segmen yang dilaporkan.

Perusahaan mengoperasikan dan menjalankan bisnis melalui segmen tunggal dengan mengelola infrastrukturjaringan yang ada. Segmen operasi dilaporkan dengan cara yang konsisten dengan pelaporan internal yangdisampaikan kepada pengambil keputusan operasional. Dalam hal ini pengambil keputusan operasional yangmengambil keputusan strategis adalah Direksi.

PSAK 48 (Revisi 2009), Penurunan Nilai AsetPSAK 57 (Revisi 2009), Provisi, Liabilitas Kontinjensi dan Aset Kontinjensi

8

PT. JAYA PARI STEEL Tbk.CATATAN ATAS LAPORAN KEUANGAN INTERIM (Lanjutan)31 Maret 2011 (Tidak Diaudit), 31 Desember 2010 (Diaudit) dan 31 Desember 2009/1 Januari 2010 (Diaudit)Serta untuk Periode Tiga Bulan yang Berakhir pada Tanggal-tanggal 31 Maret 2011 dan 2010 (Tidak Diaudit)

•

•

•

•

•

•

•

b. Transaksi dan Saldo Dalam Mata Uang Asing

c. Transaksi dengan Pihak-pihak Berelasi

Suatu pihak dianggap berelasi dengan Perusahaan jika:

a.

b. Suatu pihak yang berelasi dengan Perusahaan;

c. Suatu pihak adalah ventura bersama dimana Perusahaan sebagai venture;

d. Suatu pihak adalah anggota dari personil manajemen kunci Perusahaan;

e. Suatu pihak adalah anggota keluarga dekat dengan individu yang diuraikan dalam butir (a) atau (d);

f.

g.

ISAK 14, Aset Tak Berwujud - Biaya Situs WebISAK 17, Laporan Keuangan Interim dan Penurunan Nilai

ISAK 9, Perubahan Atas Liabilitas Aktivitas Purnaoperasi, Restorasi dan Liabilitas SerupaISAK 10, Program Loyalitas PelangganISAK 11, Distribusi Aset Nonkas Kepada PemilikISAK 12, Pengendalian Bersama Entitas: Konstribusi Nonmoneter oleh Venturer

ISAK 7 (Revisi 2009), Konsolidasi Entitas Bertujuan Khusus

Pembukuan Perusahaan diselenggarakan dalam mata uang Rupiah. Transaksi-transaksi selama tahun berjalandalam mata uang asing dicatat dengan kurs yang berlaku pada saat terjadinya transaksi. Pada tanggal laporanposisi keuangan, aset dan liabilitas moneter dalam mata uang asing disesuaikan untuk mencerminkan kurs yangberlaku pada tanggal tersebut. Keuntungan atau kerugian kurs yang timbul dikreditkan atau dibebankan dalamlaporan laba rugi tahun yang bersangkutan.

Transaksi ini dilakukan berdasarkan persyaratan yang disetujui oleh kedua belah pihak, dimana persyaratantersebut mungkin tidak sama dengan transaksi lain yang dilakukan dengan pihak-pihak tidak berelasi.

Suatu pihak adalah suatu program imbalan pasca kerja untuk imbalan kerja dari Perusahaan atau entitas lainyang terkait dengan Perusahaan.

Suatu pihak adalah entitas yang dikendalikan, dikendalikan bersama atau dipengaruhi signifikan oleh atau untukdimana hak suara signifikan pada beberapa entitas, langsung maupun tidak langsung, individu seperti diuraikandalam butir (d) atau (e); atau

Langsung atau tidak langsung melalui satu atau lebih perantara, suatu pihak (i) mengendalikan atau dikendalikanoleh, atau berada di bawah pengendalian bersama dengan Perusahaan; (ii) memiliki kepentingan dalamPerusahaan yang memberikan pengaruh signifikan atas Perusahaan; atau (iii) memiliki pengendalian bersamaatas Perusahaan;

Efektif tanggal 1 Januari 2011, Perusahaan menerapkan PSAK No. 7 (Revisi 2010), “Pengungkapan Pihak-pihakBerelasi”. PSAK revisi ini mensyaratkan pengungkapan hubungan, transaksi dan saldo pihak-pihak berelasi,termasuk komitmen, dalam laporan keuangan. Tidak terdapat dampak signifikan dari penerapan PSAK yang direvisitersebut terhadap laporan keuangan.

9

PT. JAYA PARI STEEL Tbk.CATATAN ATAS LAPORAN KEUANGAN INTERIM (Lanjutan)31 Maret 2011 (Tidak Diaudit), 31 Desember 2010 (Diaudit) dan 31 Desember 2009/1 Januari 2010 (Diaudit)Serta untuk Periode Tiga Bulan yang Berakhir pada Tanggal-tanggal 31 Maret 2011 dan 2010 (Tidak Diaudit)

d. Aset dan Liabilitas KeuanganAset Keuangan

1.

2.

3.

a.

b.c.

4.

Aset Keuangan yang Diukur pada Nilai Wajar melalui Laporan Laba Rugi

Aset keuangan dikelompokkan menjadi 4 kategori, yaitu (i) aset keuangan yang diukur pada nilai wajar melaluilaporan laba rugi, (ii) pinjaman yang diberikan dan piutang, (iii) investasi yang dimiliki hingga jatuh tempo serta (iv)aset keuangan yang tersedia untuk dijual. Klasifikasi ini tergantung dari tujuan perolehan aset keuangan tersebut.Manajemen menentukan klasifikasi aset keuangan tersebut pada saat awal pengakuannya.

Aset Keuangan Tersedia untuk Dijual

Pada saat pengakuan awal, investasi dimiliki hingga jatuh tempo diakui pada nilai wajarnya ditambah biayatransaksi dan selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bungaefektif.

Aset keuangan dalam kelompok tersedia untuk dijual adalah aset keuangan non-derivatif yang ditetapkan untukdimiliki selama periode tertentu, dimana akan dijual dalam rangka pemenuhan likuiditas atau perubahan sukubunga, valuta asing atau yang tidak diklasifikasikan sebagai pinjaman yang diberikan atau piutang, investasiyang diklasifikasikan dalam kelompok dimiliki hingga jatuh tempo atau aset keuangan yang diukur pada nilaiwajar melalui laporan laba rugi.

Investasi yang pada saat pengakuan awal ditetapkan sebagai aset keuangan yang diukur pada nilai wajarmelalui laporan laba rugi;

Investasi yang dimiliki hingga jatuh tempo adalah investasi non-derivatif dengan pembayaran tetap atau telahditentukan dan jatuh temponya telah ditetapkan, dimana manajemen mempunyai intensi positif dan kemampuanuntuk memiliki aset keuangan tersebut hingga jatuh tempo, selain:

Aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi adalah aset keuangan yang ditujukan untukdiperdagangkan. Aset keuangan diklasifikasikan sebagai diperdagangkan jika diperoleh terutama untuk tujuandijual atau dibeli kembali dalam waktu dekat dan terdapat bukti mengenai pola ambil untung dalam jangkapendek yang terkini. Derivatif diklasifikasikan sebagai aset diperdagangkan kecuali telah ditetapkan dan efektifsebagai instrumen lindung nilai.

Pinjaman yang Diberikan dan Piutang

Investasi yang ditetapkan dalam kelompok tersedia untuk dijual; dan

Pinjaman yang diberikan dan piutang adalah aset keuangan non derivatif dengan pembayaran tetap atau telahditentukan dan tidak mempunyai kuotasi di pasar aktif. Pada saat pengakuan awal, pinjaman yang diberikan danpiutang diakui pada nilai wajarnya ditambah biaya transaksi dan selanjutnya diukur pada biaya perolehandiamortisasi dengan menggunakan metode suku bunga efektif.

Investasi yang memenuhi definisi pinjaman yang diberikan dan piutang.

Investasi yang Dimiliki hingga Jatuh Tempo

10

PT. JAYA PARI STEEL Tbk.CATATAN ATAS LAPORAN KEUANGAN INTERIM (Lanjutan)31 Maret 2011 (Tidak Diaudit), 31 Desember 2010 (Diaudit) dan 31 Desember 2009/1 Januari 2010 (Diaudit)Serta untuk Periode Tiga Bulan yang Berakhir pada Tanggal-tanggal 31 Maret 2011 dan 2010 (Tidak Diaudit)

Liabilitas Keuangan

1.

2.

Estimasi Nilai Wajar

e. Penggunaan Estimasi

Liabilitas keuangan dikelompokkan ke dalam kategori (i) liabilitas keuangan yang diukur pada nilai wajar melaluilaporan laba rugi dan (ii) liabilitas keuangan yang diukur dengan biaya perolehan diamortisasi.

Liabilitas Keuangan yang Diukur dengan Biaya Perolehan Diamortisasi

Pada saat pengakuan awal, aset keuangan tersedia untuk dijual diakui pada nilai wajarnya ditambah biayatransaksi dan selanjutnya diukur pada nilai wajarnya dimana laba atau rugi diakui pada laporan perubahanekuitas kecuali untuk kerugian penurunan nilai dan laba rugi dari selisih kurs hingga aset keuangan dihentikanpengakuannya. Jika aset keuangan tersedia untuk dijual mengalami penurunan nilai, akumulasi laba rugi yangsebelumnya diakui pada bagian ekuitas akan diakui pada laporan laba rugi. Sedangkan pendapatan bunga yangdihitung menggunakan metode suku bunga efektif dan keuntungan atau kerugian akibat perubahan nilai tukardari aset moneter yang diklasifikasikan sebagai kelompok tersedia untuk dijual diakui padalaporan laba rugi.

Liabilitas Keuangan yang Diukur pada Nilai Wajar melalui Laporan Laba Rugi

Liabilitas keuangan yang tidak diklasifikasikan sebagai liabilitas keuangan yang diukur pada nilai wajar melaluilaporan laba rugi dikategorikan dan diukur dengan biaya perolehan diamortisasi dengan menggunakan metodesuku bunga efektif.

Nilai wajar liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi adalah liabilitas keuanganyang ditujukan untuk diperdagangkan. Liabilitas keuangan diklasifikasikan sebagai diperdagangkan jika diperolehterutama untuk tujuan dijual atau dibeli kembali dalam waktu dekat dan terdapat bukti mengenai pola ambiluntung dalam jangka pendek terkini. Derivatif diklasifikasikan sebagai kewajiban diperdagangkan kecualiditetapkan dan efektif sebagai instrumen lindung nilai.

Nilai wajar untuk instrumen keuangan lain yang tidak diperdagangkan di pasar ditentukan dengan menggunakanteknik penilaian tertentu. Perusahaan menggunakan metode arus kas terdiskonto dengan menggunakan asumsi-asumsi berdasarkan kondisi pasar yang ada pada saat tanggal laporan posisi keuangan untuk menentukan nilaiwajar dari instrumen keuangan lainnya.

Investasi pada efek ekuitas yang nilai wajarnya tidak tersedia dicatat sebesar biaya perolehan.

Nilai wajar untuk instrumen keuangan yang diperdagangkan di pasar aktif ditentukan berdasarkan nilai pasar yangberlaku pada laporan posisi keuangan.

Penyusunan laporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia mengharuskanmanajemen membuat estimasi dan asumsi yang mempengaruhi jumlah aset dan kewajiban kontinjensi pada tanggallaporan keuangan serta jumlah pendapatan dan beban selama periode pelaporan. Realisasi dapat berbeda denganjumlah yang diestimasi.

11

PT. JAYA PARI STEEL Tbk.CATATAN ATAS LAPORAN KEUANGAN INTERIM (Lanjutan)31 Maret 2011 (Tidak Diaudit), 31 Desember 2010 (Diaudit) dan 31 Desember 2009/1 Januari 2010 (Diaudit)Serta untuk Periode Tiga Bulan yang Berakhir pada Tanggal-tanggal 31 Maret 2011 dan 2010 (Tidak Diaudit)

f. Kas dan Setara Kas

g. Investasi Sementara

h. Piutang Usaha

i. Persediaan

j. Biaya Dibayar di Muka

k. Investasi SahamInvestasi dalam bentuk saham dimana perusahaan memiliki kurang dari 20% dan dimaksudkan untuk investasijangka panjang dinyatakan sebesar biaya perolehan (metode biaya). Bila terjadi penurunan nilai yang bersifatpermanen, nilai tercatatnya dikurangi untuk mengakui penurunan tersebut dan kerugiannya dibebankan padalaporan laba rugi periode berjalan.

Persediaan dinyatakan berdasarkan biaya perolehan atau nilai realisasi bersih, mana yang lebih rendah. Biayaperolehan ditentukan dengan metode rata-rata tertimbang.

Penyisihan penurunan nilai persediaan ditetapkan berdasarkan penelaahan terhadap kondisi masing-masingpersediaan pada akhir tahun.

Pada saat pengakuan awal piutang usaha diukur sebesar nilai wajar dan setelah pengakuan awal diukur pada biayaperolehan diamortisasi dengan menggunakan metode suku bunga efektif, dikurangi penyisihanpenurunan nilai.

Biaya dibayar di muka diamortisasi selama masa manfaat masing-masing biaya dengan menggunakan metodegaris lurus.

Deposito berjangka yang jatuh temponya lebih dari tiga bulan pada saat penempatan dan dijaminkan disajikansebagai Investasi Sementara dan dinyatakan sebesar nilai nominal.

Kas dan setara kas terdiri dari kas, bank, dan semua investasi yang jatuh tempo dalam waktu tiga bulan atau kurang dari tanggal perolehannya dan yang tidak dijaminkan serta tidak dibatasi penggunaannya.

Penyisihan penurunan nilai dibentuk ketika terdapat bukti obyektif bahwa Perusahaan tidak akan dapat menagihkansemua piutang sesuai dengan persyaratan piutang. Kesulitan keuangan yang signifikan pada debitur, probabilitasbahwa debitur akan dinyatakan pailit atau reorganisasi keuangan, dan wanprestasi atau tunggakan dalampembayaran (lebih dari 30 hari jatuh tempo) dianggap sebagai indikator bahwa piutang usaha telah turun nilainya.Jumlah penyisihan tersebut adalah selisih antara nilai tercatat aset dengan nilai kini estimasi arus kas masa depan,yang didiskontokan pada suku bunga efektif awal.

Nilai tercatat aset tersebut dikurangi melalui penggunaan akun penyisihan, dan jumlah kerugian yang terjadi diakuidalam laporan laba rugi. Ketika piutang usaha tidak dapat ditagih, piutang tersebut dihapuskan terhadap akunpenyisihan. Penerimaan kemudian atas jumlah yang sebelumnya telah dihapuskan dikreditkan terhadap laporanlaba rugi.

12

PT. JAYA PARI STEEL Tbk.CATATAN ATAS LAPORAN KEUANGAN INTERIM (Lanjutan)31 Maret 2011 (Tidak Diaudit), 31 Desember 2010 (Diaudit) dan 31 Desember 2009/1 Januari 2010 (Diaudit)Serta untuk Periode Tiga Bulan yang Berakhir pada Tanggal-tanggal 31 Maret 2011 dan 2010 (Tidak Diaudit)

l. Aset Tetap - Pemilikan Langsung

TahunPematangan tanah 25Bangunan 25Mesin dan peralatan 10Kendaraan bermotor 5Perlengkapan kantor 10

m. Penurunan Nilai Aset

Jumlah tercatat aset tetap yang dilepaskan atau sudah tidak mempunyai manfaat ekonomis masa depan yangdiharapkan dari penggunaan atau pelepasannya dihentikan pangakuannya. Laba atau rugi yang timbul daripenghentian pengakuan aset tetap harus dimasukkan dalam laporan laba rugi pada saat aset tersebut dihentikanpengakuannya. Aset tetap yang tidak digunakan dan tidak klasifikasikan sebagai aset dimiliki untuk dijual, tetapdisusutkan dan diklasifikasikan dalam aset tidak lancar lainnya.

Beban pemeliharaan dan perbaikan dibebankan pada laporan laba rugi pada saat terjadinya. Biaya-biaya lain yangterjadi selanjutnya yang timbul untuk menambah, mengganti atau memperbaiki aset tetap dicatat sebagai biayaperolehan aset jika dan hanya jika besar kemungkinan manfaat ekonomis di masa depan berkenaan dengan asettersebut akan mengalir ke entitas dan biaya perolehan aset dapat diukur secara andal.

Bila nilai tercatat suatu aset melebihi taksiran jumlah yang dapat diperoleh kembali (estimated recoverable amount)maka nilai tercatat tersebut diturunkan ke jumlah yang dapat diperoleh kembali tersebut, yang ditentukan sebagainilai tertinggi antara nilai jual neto dan nilai pakai.

Penyusutan dihitung dengan menggunakan metode garis lurus (straight-line method) berdasarkan taksiran masamanfaat ekonomis aset tetap sebagai berikut:

Aset tertentu telah dinilai kembali pada tahun-tahun sebelumnya berdasarkan hasil penilaian yang dilakukan olehpenilai independen sesuai dengan peraturan pemerintah yang berlaku. Pada penerapan awal PSAK 16(Revisi 2007), nilai aset tertentu yang direvaluasi pada periode sebelumnya sesuai dengan standar sebelumnyadianggap sebagai biaya perolehan (deemed cost) dan selisih penilaian kembali yang disajikan secara terpisahdalam akun ekuitas direklasifikasi ke saldo laba.

Aset tetap yang dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa atau untuk tujuanadministratif dicatat berdasarkan biaya perolehan setelah dikurangi akumulasi penyusutan dan akumulasi kerugianpenurunan nilai.

Tanah dinyatakan berdasarkan biaya perolehan dan tidak disusutkan.

Penyusutan dihentikan lebih awal ketika aset tersebut diklasifikasikan sebagai aset dimiliki untuk dijual atau asettersebut termasuk dalam kelompok aset yang tidak digunakan lagi dan diklasifikasikan sebagai aset dimiliki untukdijual serta aset yang dihentikan pengakuannya.

Masa manfaat ekonomis, nilai residu dan metode penyusutan direview setiap akhir tahun dan pengaruh dari setiapperubahan estimasi tersebut berlaku prospektif.

13

PT. JAYA PARI STEEL Tbk.CATATAN ATAS LAPORAN KEUANGAN INTERIM (Lanjutan)31 Maret 2011 (Tidak Diaudit), 31 Desember 2010 (Diaudit) dan 31 Desember 2009/1 Januari 2010 (Diaudit)Serta untuk Periode Tiga Bulan yang Berakhir pada Tanggal-tanggal 31 Maret 2011 dan 2010 (Tidak Diaudit)

n. Aset Tidak Lancar Lainnya

o. Sewa

p. Pengakuan Pendapatan dan BebanPenjualan Barang

-

-

-

-

-

Pendapatan Bunga

BebanBeban diakui pada saat terjadinya.

q. Imbalan Pasca Kerja

Akun ini meliputi aset tetap yang tidak digunakan lagi. Aset tidak lancar lainnya disajikan sebesar nilai tercatat, yaitubiaya perolehan setelah dikurangi akumulasi penyusutan.

Akun-akun yang tidak dapat digolongkan dalam kelompok aset di atas disajikan dalam kelompok Aset Tidak LancarLainnya.

Besar kemungkinan manfaat ekonomi yang dihubungkan dengan transaksi akan mengalir kepada Perusahaantersebut; dan

Jumlah pendapatan tersebut dapat diukur dengan andal;Perusahaan tidak lagi mengelola atau melakukan pengendalian efektif atas barang yang dijual;

Perusahaan telah memindahkan risiko secara signifikan dan memindahkan manfaat kepemilikan barang kepadapembeli;

Pendapatan dari penjualan barang harus diakui bila seluruh kondisi berikut dipenuhi:

Pendapatan sewa dari sewa operasi diakui sebagai pendapatan dengan dasar garis lurus selama masa sewa.Biaya langsung awal yang terjadi dalam proses negosiasi dan pengaturan sewa operasi ditambahkan ke jumlahtercatat dari aset sewaan dan diakui dengan dasar garis lurus selama masa sewa.

Sewa diklasifikasikan sebagai sewa pembiayaan jika sewa tersebut mengalihkan secara substantial seluruh risikodan manfaat yang terkait dengan kepemilikan aset. Sewa lainnya, yang tidak memenuhi kriteria tersebut,diklasifikasikan sebagai sewa operasi.

Biaya yang terjadi atau yang akan terjadi sehubungan transaksi penjualan dapat diukur dengan andal.

Perusahaan memberikan imbalan pasca kerja imbalan pasti untuk karyawan sesuai dengan Undang UndangKetenagakerjaan No. 13/2003. Tidak terdapat pendanaan yang disisihkan oleh Perusahaan sehubungan denganimbalan pasca kerja ini.

Pendapatan bunga dicadangkan berdasarkan waktu terjadinya dengan acuan jumlah pokok terhutang dan tingkatbunga yang sesuai.

Perhitungan imbalan pasca kerja menggunakan metode Projected Unit Credit. Akumulasi keuntungan dan kerugianaktuarial bersih yang belum diakui yang melebihi 10% dari nilai kini imbalan pasti diakui dengan metode garis lurusselama rata-rata sisa masa kerja yang diprakirakan dari para pekerja dalam program tersebut. Biaya jasa laludibebankan langsung apabila imbalan tersebut menjadi hak atau vested, dan sebaliknya akan diakui sebagai bebandengan metode garis lurus selama periode rata-rata sampai imbalan tersebut menjadi vested .

14

PT. JAYA PARI STEEL Tbk.CATATAN ATAS LAPORAN KEUANGAN INTERIM (Lanjutan)31 Maret 2011 (Tidak Diaudit), 31 Desember 2010 (Diaudit) dan 31 Desember 2009/1 Januari 2010 (Diaudit)Serta untuk Periode Tiga Bulan yang Berakhir pada Tanggal-tanggal 31 Maret 2011 dan 2010 (Tidak Diaudit)

r. Pajak Penghasilan

s. Laba per Saham

t. Informasi Segmen

Segmen geografis adalah komponen perusahaan yang dapat dibedakan dalam menghasilkan produk atau jasapada lingkungan (wilayah) ekonomi tertentu dan komponen itu memiliki risiko dan imbalan yang berbeda denganrisiko dan imbalan pada komponen yang beroperasi pada lingkungan (wilayah) ekonomi lain.

Perusahaan menghasilkan produk-produk yang tidak memiliki karakteristik yang berbeda dalam proses produksi,golongan pelanggan dan pendistribusian produk dari masing-masing produk, sehingga Perusahaan hanya memilikisatu segmen usaha, Informasi segmen Perusahaan adalah berdasarkan segmen secara geografis.

Informasi segmen disusun sesuai dengan kebijakan akuntansi yang dianut dalam penyusunan dan penyajianlaporan keuangan. Bentuk primer pelaporan segmen adalah segmen usaha sedangkan segmen sekunder adalahsegmen geografis.

Laba per Saham dasar dihitung dengan membagi laba bersih dengan jumlah rata-rata tertimbang saham yangberedar pada periode yang bersangkutan.

Aset dan kewajiban pajak tangguhan diakui atas konsekuensi pajak periode mendatang yang timbul dari perbedaanjumlah tercatat aset dan kewajiban menurut laporan keuangan dengan dasar pengenaan pajak menurut ketentuanperpajakan yang berlaku. Kewajiban pajak tangguhan diakui untuk semua perbedaan temporer kena pajak dan asetpajak tangguhan diakui untuk perbedaan temporer yang boleh dikurangkan, sepanjang besar kemungkinan dapatdimanfaatkan untuk mengurangi laba kena pajak pada masa yang akan datang.

Beban pajak kini ditentukan berdasarkan laba kena pajak dalam periode yang bersangkutan yang dihitungberdasarkan tarif pajak yang berlaku.

Jumlah yang diakui sebagai liabilitas imbalan pasti di laporan posisi keuangan merupakan nilai kini liabilitas imbalanpasti disesuaikan dengan keuntungan dan kerugian aktuarial yang belum diakui, dan biaya jasa lalu yang belumdiakui.

Aset dan kewajiban pajak tangguhan disajikan di laporan posisi keuangan atas dasar kompensasi sesuai denganpenyajian aset dan kewajiban pajak kini.

Pajak tangguhan diukur dengan menggunakan tarif pajak yang berlaku atau secara substansial telah berlaku padatanggal laporan posisi keuangan. Pajak tangguhan dibebankan atau dikreditkan dalam laporan laba rugi, kecualipajak tangguhan yang dibebankan atau dikreditkan langsung ke ekuitas.

15

PT. JAYA PARI STEEL Tbk.CATATAN ATAS LAPORAN KEUANGAN INTERIM (Lanjutan)31 Maret 2011 (Tidak Diaudit), 31 Desember 2010 (Diaudit) dan 31 Desember 2009/1 Januari 2010 (Diaudit)Serta untuk Periode Tiga Bulan yang Berakhir pada Tanggal-tanggal 31 Maret 2011 dan 2010 (Tidak Diaudit)

3 Kas dan Setara Kas

KasPihak KetigaBank

RupiahBank MandiriBank Central AsiaBank EkonomiLain-lain

Sub Jumlah

Dollar Amerika SerikatBank Central AsiaBank MandiriStandard Chartered BankDeutsche BankLainnya

Sub Jumlah

Pihak-Pihak BerelasiJumlah

4. Investasi Sementara

Deposito BerjangkaRupiah

Bank MandiriDollar Amerika Serikat

Bank PaninBank PermataBank Mandiri

Jumlah

3.382.500 4.514.850.887

1.245.484.831

Pada bulan Desember 2009, seluruh deposito berjangka yang dimiliki perusahaan telah dicairkan dan sebagian besardigunakan untuk menambah porsi kepemilikan sahamnya di PT Gunawan Dianjaya Steel Tbk (Catatan 8).

- 121.191.567

802.734.831 -

828.727.623 8.991.000.000

Rp Rp

442.750.000 442.750.000

-

36.785.927.623

Rp

-

1.067.814.503

-

5.286.514.099

5.043.800.455

14.957.421

9.493.685.192

Penempatan pada kas dan setara kas dilakukan pada pihak ketiga dan tidak digunakan sebagai jaminan.

95.508.606 22.847.546

14.216.372

-

253.764.091 20.833.856

115.750.673

26.523.450.000

1.213.238.257

168.109.355

8.266.389

113.136.978

102.842.142

31 Maret 2011

7.252.213

1.716.826.017 272.887.384

6.519.521.709

31 Desember 2010

12.552.313.911

10.843.507.978

Rp

113.705.028

1.412.040.998

- - -

112.003.052

280.538.064

7.490.884

Rp

1.429.771.131

-

31 Desember 2009/

31 Maret 2011 31 Desember 2010 1 Januari 201031 Desember 2009/

-

1.595.668.955

27.868.450

Rp

108.192.537

776.403.055

1 Januari 2010

- - 11.919.740.836

16

PT. JAYA PARI STEEL Tbk.CATATAN ATAS LAPORAN KEUANGAN INTERIM (Lanjutan)31 Maret 2011 (Tidak Diaudit), 31 Desember 2010 (Diaudit) dan 31 Desember 2009/1 Januari 2010 (Diaudit)Serta untuk Periode Tiga Bulan yang Berakhir pada Tanggal-tanggal 31 Maret 2011 dan 2010 (Tidak Diaudit)

Tingkat Bunga Deposito BerjangkaRupiahDollar Amerika Serikat

5. Piutang Usaha

a. Berdasarkan Pelanggan Pihak Ketiga

Pelanggan Dalam NegeriPenyisihan Piutang Ragu-raguSub Jumlah

Pihak Berelasi PT Gunawan Dianjaya Steel Tbk

Jumlah

b. Berdasarkan Umur (hari) Belum Jatuh TempoTelah Jatuh Tempo

1 - 30 Hari31 - 60 Hari61 - 90 Hari91 - 120 Hari121 - 150 HariLebih dari 150 Hari

Sub JumlahPenyisihan Piutang Ragu-raguJumlah

31 Desember 2009/31 Maret 2011 31 Desember 2010 1 Januari 2010

Rp Rp Rp

127.947.069.635 -

71.547.069.635 (262.441.890)

40.286.062.993 -

29.122.987.058 -

235.168.939.257

77.101.181.992

234.906.497.367 (262.441.890)

0,5% - 2,30%

59.044.023.693 4.644.956.900

7% 7%

7.800.669.641

57.173.820.167

64.490.483.237

1.579.035.436

62.839.665.939

1.426.140.308 2.744.629.483

-

93.613.470.295

93.613.470.295

127.947.069.635 -

0,5% - 2,30%

194.620.434.374

Deposito yang dijaminkan merupakan deposito dari Bank Mandiri dan berjangka waktu 12 bulan yang digunakansebagai jaminan atau bank garansi kepada PT Perusahaan Gas Negara (Persero) Tbk. Penempatan depositoberjangka dilakukan pada pihak ketiga.

4.140.004 2.999.528.411

44.771.992

-

107.021.693.357

29.122.987.058

31 Maret 2011

71.547.069.635

127.947.069.635

42.013.910.771

21.584.900.491

40.548.504.883

234.906.497.367 93.613.470.295

1.573.827.376 1.306.118.825

31 Desember 2010

272.729.528 2.054.378.398

31 Desember 2009/

Rp Rp

56.400.000.000

3.499.356.475

-

1 Januari 2010Rp

17

PT. JAYA PARI STEEL Tbk.CATATAN ATAS LAPORAN KEUANGAN INTERIM (Lanjutan)31 Maret 2011 (Tidak Diaudit), 31 Desember 2010 (Diaudit) dan 31 Desember 2009/1 Januari 2010 (Diaudit)Serta untuk Periode Tiga Bulan yang Berakhir pada Tanggal-tanggal 31 Maret 2011 dan 2010 (Tidak Diaudit)

c. Berdasarkan Mata UangRupiahDollar Amerika SerikatJumlah

Mutasi Penyisihan Piutang Ragu-raguSaldo awalPenambahanSaldo Akhir

6. Persediaan

Barang Jadi Bahan BakuBahan PembantuSuku CadangJumlah

Pada tanggal 31 Maret 2011, 31 Desember 2010 dan 31 Desember 2009/1 Januari 2010, tidak terdapat piutang usahayang dijaminkan.

Manajemen juga berpendapat bahwa tidak terdapat risiko yang terkonsentrasi secara signifikan atas piutang kepadapihak ketiga.

- - 262.441.890 262.441.890 -

34.111.311.504

58.613.488.478

Rp

61.374.987.535 436.907.364

2.233.719.003 527.325.852

Rp

2.213.770.921

87.913.042.875

2.230.230.538 547.339.046

3.308.448.036

78.938.647.768

14.893.033.866

234.906.497.367 188.743.439.615

28.025.293.884 26.055.802.509

Pada tanggal 31 Maret 2011, 31 Desember 2010 dan 31 Desember 2009/1 Januari 2010, persediaan tidakdiasuransikan, karena manajemen berkeyakinan bahwa persediaan tersebut dapat terhindar dari risiko pencurian dankerusakan yang diakibatkan oleh kebakaran dan risiko lainnya.

Pada tanggal 31 Maret 2011, 31 Desember 2010 dan 31 Desember 2009/1 Januari 2010, tidak terdapat persediaanyang dijaminkan.

Manajemen telah mengevaluasi terhadap indikator penurunan nilai pada tanggal laporan posisi keuangan. Manajemenberpendapat bahwa penyisihan piutang ragu-ragu atas piutang kepada pihak ketiga adalah cukup.

34.999.981.817

- - -

-

Rp Rp

Rp

46.163.057.752

116.709.942.157

93.613.470.295 127.947.069.635

71.547.069.635 56.400.000.000

Rp31 Maret 2011 31 Desember 2010 1 Januari 2010

1 Januari 201031 Desember 201031 Maret 201131 Desember 2009/

31 Desember 2009/

18

PT. JAYA PARI STEEL Tbk.CATATAN ATAS LAPORAN KEUANGAN INTERIM (Lanjutan)31 Maret 2011 (Tidak Diaudit), 31 Desember 2010 (Diaudit) dan 31 Desember 2009/1 Januari 2010 (Diaudit)Serta untuk Periode Tiga Bulan yang Berakhir pada Tanggal-tanggal 31 Maret 2011 dan 2010 (Tidak Diaudit)

7. Uang Muka Pembelian

Uang Muka Pembelian Bahan BakuUang Muka Pembelian PeralatanJumlah

8. Investasi Saham

31 Desember 2009/

Pada tanggal 21 Desember 2009, Perusahaan menambah pemilikan sahamnya pada PT GDS sejumlah 639.870.000lembar saham dengan biaya perolehan sebesar Rp 102.379.200.000 yang dimaksudkan untuk menambah porsikepemilikan saham pada PT GDS yang pada saatnya dapat meningkatkan sinergi usaha (Catatan21). Transaksi tersebut merupakan transaksi afiliasi sebagaimana dimaksud dalam Peraturan No. IX.E.1 LampiranKeputusan Ketua Bapepam No. KEP-412/BL/2009 transaksi yang mempunyai nilai material sebagaimana dimaksuddalam peraturan No. IX.E.2 Lampiran Keputusan Ketua Bapepam No. KEP 413/BL/2009 tanggal25 Nopember 2009 yang memerlukan persetujuan pemegang saham perusahaan. Persetujuan tersebut telah diperolehmelalui Rapat Umum Pemegang Saham Luar Biasa (RUPSLB) yang diselenggarakan pada tanggal15 Desember 2009.

8.157.729.600

31 Desember 2010 1 Januari 2010Rp Rp Rp

Pemilikan investasi saham kepada PT Gunawan Dianjaya Steel Tbk dimaksudkan untuk investasi jangka panjang yangpada saatnya dapat meningkatkan sinergi usaha dan dicatat sebesar biaya perolehannya (metode biaya).

-

Akun ini merupakan investasi jangka panjang dalam bentuk saham PT Gunawan Dianjaya Steel Tbk (pihak-pihakberelasi) - (PT GDS) sejumlah 40.130.000 lembar saham atau sebesar 0,94% dari jumlah saham yang beredar.PT GDS merupakan satu perusahaan yang bergerak dibidang industri baja dan berkedudukan di Surabaya dan telahmencatatkan sahamnya di Bursa Efek Indonesia pada tanggal 23 Desember 2009.

Uang muka pembelian bahan baku kepada Stemcor (S.E.A) Pte. Ltd., Singapura berupa slab, masing-masing sejumlah20.197 MT pada tanggal 31 Maret 2011, sejumlah 20.000 MT pada tanggal 31 Desember 2010 dan 31Desember 2009/1 Januari 2010.

-

31 Maret 2011

Saldo pada tanggal 31 Maret 2011, 31 Desember 2010 dan 31 Desember 2009/1 Januari 2010 sebesarRp 102.879.698.646 dengan kepemilikan saham sejumlah 680.000.000 lembar saham atau sebesar 8,29% dari jumlahsaham yang beredar.

454.640.500 11.440.448.400 10.723.970.800

11.895.088.900 10.723.970.800 8.157.729.600

19

PT. JAYA PARI STEEL Tbk.CATATAN ATAS LAPORAN KEUANGAN INTERIM (Lanjutan)31 Maret 2011 (Tidak Diaudit), 31 Desember 2010 (Diaudit) dan 31 Desember 2009/1 Januari 2010 (Diaudit)Serta untuk Periode Tiga Bulan yang Berakhir pada Tanggal-tanggal 31 Maret 2011 dan 2010 (Tidak Diaudit)

9. Aset Tetap

31 Maret 20111 Januari 2011 Penambahan Pengurangan Reklasifikasi 31 Maret 2011

Rp Rp Rp Rp Rp

Biaya Perolehan:Pemilikan Langsung Tanah 6.459.172.408 - - - 6.459.172.408 Pematangan tanah 23.802.592 - - - 23.802.592 Bangunan 9.578.913.922 - - - 9.578.913.922 Mesin dan Peralatan 52.776.191.460 - - - 52.776.191.460 Kendaraan Bermotor 1.311.155.218 - - - 1.311.155.218 Perlengkapan Kantor 1.623.495.223 6.620.000 - - 1.630.115.223 Jumlah 71.772.730.823 6.620.000 - - 71.779.350.823

Akumulasi Penyusutan:Pemilikan Langsung Pematangan tanah 23.802.590 - - - 23.802.590 Bangunan 6.970.629.489 31.689.366 - - 7.002.318.855 Mesin dan Peralatan 44.828.152.941 376.859.471 - - 45.205.012.412 Kendaraan Bermotor 968.883.929 57.775.313 - 1.026.659.242 Perlengkapan Kantor 1.362.409.599 12.042.055 - - 1.374.451.654 Jumlah 54.153.878.548 478.366.205 - - 54.632.244.753 Nilai Tercatat 17.618.852.275 17.147.106.070

31 Desember 20101 Januari 2010 Penambahan Pengurangan Reklasifikasi 31 Desember 2010

Rp Rp Rp Rp Rp

Biaya Perolehan:Pemilikan Langsung Tanah 6.459.172.408 - - - 6.459.172.408 Pematangan tanah 23.802.592 - - - 23.802.592 Bangunan 9.578.913.922 - - - 9.578.913.922 Mesin dan Peralatan 52.362.426.763 413.764.697 - - 52.776.191.460 Kendaraan Bermotor 1.311.155.218 - - - 1.311.155.218 Perlengkapan Kantor 1.596.275.223 27.220.000 - - 1.623.495.223 Jumlah 71.331.746.126 440.984.697 - - 71.772.730.823

Akumulasi Penyusutan:Pemilikan Langsung Pematangan tanah 23.802.590 - - - 23.802.590 Bangunan 6.831.208.111 139.421.378 - - 6.970.629.489 Mesin dan Peralatan 43.233.140.481 1.595.012.460 - - 44.828.152.941 Kendaraan Bermotor 737.782.674 231.101.255 - 968.883.929 Perlengkapan Kantor 1.313.880.503 48.529.096 - - 1.362.409.599 Jumlah 52.139.814.359 2.014.064.189 - - 54.153.878.548 Nilai Tercatat 19.191.931.767 17.618.852.275

20

PT. JAYA PARI STEEL Tbk.CATATAN ATAS LAPORAN KEUANGAN INTERIM (Lanjutan)31 Maret 2011 (Tidak Diaudit), 31 Desember 2010 (Diaudit) dan 31 Desember 2009/1 Januari 2010 (Diaudit)Serta untuk Periode Tiga Bulan yang Berakhir pada Tanggal-tanggal 31 Maret 2011 dan 2010 (Tidak Diaudit)

Beban penyusutan dialokasikan sebagai berikut:

Biaya Pabrikasi (Catatan 16)Beban Umum dan Administrasi (Catatan 17)Jumlah

31 Maret 2010

Rp

478.366.205 71.253.828 71.540.595

484.261.450

(3 bulan)31 Maret 2011

Pada tahun 2009, perusahaan telah mereklasifikasi bangunan dan mesin serta peralatan dengan nilai tercatat sebesarRp 95.377.045 sebagai aset tetap yang tidak digunakan dan disajikan dalam bagian "Aset Tidak Lancar Lainnya"(Catatan 10).

407.112.377

Rp

412.720.855

(3 bulan)

31 Desember 2009/1 Januari 20101 Januari 2009 Penambahan Pengurangan Reklasifikasi 31 Desember 2009

Rp Rp Rp Rp Rp

Biaya Perolehan:Pemilikan Langsung Tanah 6.465.602.408 - (6.430.000) - 6.459.172.408 Pematangan tanah 23.802.592 - - - 23.802.592 Bangunan 10.176.216.963 - (195.156.480) (402.146.561) 9.578.913.922 Mesin dan Peralatan 53.681.996.724 2.812.317.931 - (4.131.887.892) 52.362.426.763 Kendaraan Bermotor 1.311.155.218 - - - 1.311.155.218 Perlengkapan Kantor 1.569.550.223 26.725.000 - - 1.596.275.223 Jumlah 73.228.324.128 2.839.042.931 (201.586.480) (4.534.034.453) 71.331.746.126

Akumulasi Penyusutan:Pemilikan Langsung Pematangan tanah 23.802.590 - - - 23.802.590 Bangunan 7.132.303.307 175.764.991 (130.107.988) (346.752.199) 6.831.208.111 Mesin dan Peralatan 45.753.014.863 1.572.030.827 - (4.091.905.209) 43.233.140.481 Kendaraan Bermotor 506.681.417 231.101.257 - 737.782.674 Perlengkapan Kantor 1.263.359.797 50.520.706 - - 1.313.880.503 Jumlah 54.679.161.974 2.029.417.781 (130.107.988) (4.438.657.408) 52.139.814.359 Nilai Tercatat 18.549.162.154 19.191.931.767

21

PT. JAYA PARI STEEL Tbk.CATATAN ATAS LAPORAN KEUANGAN INTERIM (Lanjutan)31 Maret 2011 (Tidak Diaudit), 31 Desember 2010 (Diaudit) dan 31 Desember 2009/1 Januari 2010 (Diaudit)Serta untuk Periode Tiga Bulan yang Berakhir pada Tanggal-tanggal 31 Maret 2011 dan 2010 (Tidak Diaudit)

10.Aset Tidak Lancar Lainnya

Aset Tetap Tidak Digunakan -Setelah dikurangi Akumulasi Penyusutansebesar Rp 4.495.459.225 pada 31 Maret 2011, Rp 4.490.397.570 pada 31 Desember 2010 dan Rp 4.438.657.408 pada 31 Desember 2009/1 Januari 2010

LainnyaJumlah

31 Desember 2009/

Rp

66.239.647

Rp

Perusahaan memiliki sebidang tanah dengan luas 19.540 m2 yang terletak di Desa Karangpoh, Kecamatan Tandes,Surabaya dengan hak legal berupa Hak Guna Bangunan (HGB) atas nama Perusahaan yang berjangka waktu20 tahun dan akan jatuh tempo tahun 2026. Selain itu Perusahaan juga memiliki beberapa bidang tanah yang berlokasidi Kecamatan Mulyorejo, Surabaya dan di Trawas, Mojokerto dengan luas seluruhnya sebesar 3.795 m2, dengan haklegal berupa Hak Milik atas nama pemilik lama. Manajemen berpendapat tidak terdapat masalah dalam perpanjanganHGB atau pengalihan Hak Milik dari pemilik lama karena seluruh tanah diperoleh secara sah dan didukung buktikepemilikan yang memadai.

20.068.429

31 Desember 2010

20.068.429

Aset tetap, kecuali tanah, telah diasuransikan kepada PT Asuransi Himalaya Pelindung, PT Asuransi Allianz UtamaIndonesia dan PT Asuransi Bintang Tbk terhadap risiko kebakaran, pencurian dan risiko lainnya dengan jumlahpertanggungan sebesar Rp 220.968.000.000 pada tanggal 31 Maret 2011 dan 31 Desember 2010, danRp 221.214.000.000 pada tanggal 31 Desember 2009/1 Januari 2010. Manajemen berpendapat bahwa nilaipertanggungan tersebut cukup untuk menutupi kemungkinan kerugian atas aset yang dipertanggungkan.

1 Januari 201031 Maret 2011

38.575.228

Rp

Aset Tetap Tidak digunakan terdiri dari tanah mentah, bangunan dan mesin untuk produksi besi beton.

71.301.302 123.041.464 27.664.419

51.232.873 102.973.035

22

PT. JAYA PARI STEEL Tbk.CATATAN ATAS LAPORAN KEUANGAN INTERIM (Lanjutan)31 Maret 2011 (Tidak Diaudit), 31 Desember 2010 (Diaudit) dan 31 Desember 2009/1 Januari 2010 (Diaudit)Serta untuk Periode Tiga Bulan yang Berakhir pada Tanggal-tanggal 31 Maret 2011 dan 2010 (Tidak Diaudit)

11.Hutang Usaha - Pihak Ketiga

a. Berdasarkan PemasokStemcor (S.E.A) Pte. Ltd. SingapuraLain - lain

Jumlah

b. Berdasarkan Mata UangDollar Amerika SerikatRupiah Jumlah

12.Biaya yang Masih Harus Dibayar

Ongkos AngkutGas GajiLain-lainJumlah

31 Desember 2009/

1.016.981.488

Rp

91.601.731.994

92.618.713.482

Rp

370.840.350

73.137.559.038

88.715.293.611 91.601.731.994

92.618.713.482

630.000.000

31 Maret 2011

535.034.950

Rp

1.214.024.533

Rp

2.181.305.532

-

89.302.455.868

31 Desember 2009/

1.016.981.488

31 Maret 2011

587.162.257

371.636.774

-

89.302.455.868

88.715.293.611

Jangka waktu kredit yang timbul dari pembelian bahan baku utama dan bahan pembantu baik dari pemasok dalam atauluar negeri, berkisar 30 sampai 120 hari.

371.636.774

1 Januari 2010

432.246.049

31 Desember 2010

587.162.257

2.673.097.776

846.018.266 826.239.160

73.137.559.038

72.765.922.264

1 Januari 2010

856.951.318

72.765.922.264

911.419.990

385.871.920 2.154.243.228

RpRp31 Desember 2010

23

PT. JAYA PARI STEEL Tbk.CATATAN ATAS LAPORAN KEUANGAN INTERIM (Lanjutan)31 Maret 2011 (Tidak Diaudit), 31 Desember 2010 (Diaudit) dan 31 Desember 2009/1 Januari 2010 (Diaudit)Serta untuk Periode Tiga Bulan yang Berakhir pada Tanggal-tanggal 31 Maret 2011 dan 2010 (Tidak Diaudit)

13.Uang Muka Penjualan

PT Surya MegahPT Sribaja IntanPT Dutacipta Pakar PerkasaPT Jaya Prima SteelPT Masajaya BersamaPT Timur Jaya Indo SteelPT Hamasa Steel CentreJumlah

14.Modal Saham

-

31 Desember 2009/

- -

352.686.520

Rp

-

-

2.142.215.747

1.021.651.915

6.138.487.588

1.086.563.677

7.948.597.196

3.283.844.725

31 Desember 2010

445.091

Rp

1.236.856.627

31 Maret 2011

-

2.455.676.433

46.279.910 -

2.460.864.139

-

1 Januari 2010Rp

-

-

-

-

Persentase JumlahPemilikan Modal Disetor

Rp

International Magnificent Fortune Limited 267.767.500 35,70% 26.776.750.000 Vihara Limited 245.390.000 32,72% 24.539.000.000 Gwie Gunawan (Komisaris Utama) 116.500.000 15,53% 11.650.000.000 Gwie Gunadi Gunawan (Direktur Utama) 10.000 0,00% 1.000.000 Masyarakat Lainnya (masing-masing di bawah 5%) 120.332.500 16,04% 12.033.250.000 Jumlah 750.000.000 100,00% 75.000.000.000

Nama Pemegang SahamJumlah

31 Maret 2011, 31 Desember 2010 dan

Saham

31 Desember 2009/1 Januari 2010

24

PT. JAYA PARI STEEL Tbk.CATATAN ATAS LAPORAN KEUANGAN INTERIM (Lanjutan)31 Maret 2011 (Tidak Diaudit), 31 Desember 2010 (Diaudit) dan 31 Desember 2009/1 Januari 2010 (Diaudit)Serta untuk Periode Tiga Bulan yang Berakhir pada Tanggal-tanggal 31 Maret 2011 dan 2010 (Tidak Diaudit)

15.Pendapatan Bersih

Penjualan Hasil Produksi:Plat Hitam/KapalAvalanLain-lain

Jumlah

Penjualan Bahan Baku-SlabJumlah Pendapatan Kotor

Retur PenjualanPendapatan Bersih

PT Gunawan Dianjaya Steel TbkPT Sribaja IntanPT Jaya Prima SteelPT Timur Jaya IndosteelPT Pelita Tatamas JayaJumlah

13.041.018.989 291.610.990

91.381.453.780

-

11.530.095.096

130.150.050.150

104.714.083.759

8.340.516.068

130.150.050.150 15.123.151.001

234.864.133.909

Berikut ini adalah rincian penjualan yang melebihi 10% dari jumlah penjualan bersih masing-masing pada tanggal31 Maret 2011 dan 2010:

3.698.100.915

234.864.133.909

(257.249.020)

168.841.913.230

76.360.590.830

761.154.980 42.046.868.690

12.085.813.140 20.659.405.730

11.033.715.110

(3 bulan) (3 bulan)31 Maret 201031 Maret 2011

55,42% dari jumlah penjualan untuk periode tiga bulan yang berakhir pada 31 Maret 2011 dilakukan dengan pihakberelasi (Catatan 21).

320.024.310

- 8.540.494.840

(3 bulan) (3 bulan)

Rp Rp

31 Maret 2011 31 Maret 2010

87.457.081.230

87.714.330.250

- 87.714.330.250

Rp Rp

25

PT. JAYA PARI STEEL Tbk.CATATAN ATAS LAPORAN KEUANGAN INTERIM (Lanjutan)31 Maret 2011 (Tidak Diaudit), 31 Desember 2010 (Diaudit) dan 31 Desember 2009/1 Januari 2010 (Diaudit)Serta untuk Periode Tiga Bulan yang Berakhir pada Tanggal-tanggal 31 Maret 2011 dan 2010 (Tidak Diaudit)

16.

Bahan Baku yang digunakanTenaga Kerja LangsungBiaya PabrikasiJumlah Biaya Produksi

Persediaan Barang jadiAwal PeriodeAkhir Periode

Beban Pokok Penjualan - Hasil Produksi

Beban Pokok Penjualan - Bahan Baku-SlabJumlah Beban Pokok Penjualan

17.Beban Usaha

Beban PenjualanOngkos AngkutGaji dan UpahLain-lainSub Jumlah

- -

31 Maret 2010(3 bulan)

1.637.497.753

103.177.488.357

1.114.257.566 635.379.157

27.290.641 54.372

87.265.270.895 1.414.715.000

95.929.491.540

(28.025.293.884) 26.055.802.509

Pembelian kepada Stemcor (S.E.A) Pte. Ltd. Singapura dengan jumlah pembelian sebesar Rp 105.800.999.376 untukperode tiga bulan yang berakhir pada 31 Maret 2011 merupakan pembelian bahan baku yang melebihi 10%.Sedangkan sampai dengan periode 31 Maret 2010, tidak terdapat pembelian bahan baku.

93.960.000.165

Beban Pokok Penjualan

197.137.488.522

(3 bulan)Rp

1.749.691.095

14.893.033.866

68.038.383.380

(14.943.244.257)

(3 bulan)

60.949.697.772

31 Maret 2011(3 bulan)

1.200.024.950 5.888.660.658

-

Rp Rp

7.249.505.645

Rp

265.728.800 1.344.478.312

31 Maret 2011 31 Maret 2010

67.988.172.989

67.988.172.989

26

PT. JAYA PARI STEEL Tbk.CATATAN ATAS LAPORAN KEUANGAN INTERIM (Lanjutan)31 Maret 2011 (Tidak Diaudit), 31 Desember 2010 (Diaudit) dan 31 Desember 2009/1 Januari 2010 (Diaudit)Serta untuk Periode Tiga Bulan yang Berakhir pada Tanggal-tanggal 31 Maret 2011 dan 2010 (Tidak Diaudit)

Beban Umum dan AdministrasiGaji, Upah dan TunjanganImbalan Pasca Kerja (Catatan 19)Pajak PenghasilanJasa ProfesionalAsuransi Tenaga KerjaPenyusutan (Catatan 9)Kesejahteraan KaryawanAdministrasi Saham dan PelaporanListrikRepresentasiSumbanganPemeliharaan dan PerbaikanLain - lainSub Jumlah

Jumlah

18.Perpajakan

a. Pajak Dibayar di Muka

b. Piutang Pajak

Aset LancarPajak Penghasilan Badan

Tahun 2009Aset Tidak Lancar

Pajak Penghasilan BadanTahun 2010Tahun 2009

Jumlah

31 Desember 2009/

79.326.977 32.613.832

4.062.645.832 3.370.578.051

Rp

31 Maret 2011 31 Maret 2010(3 bulan) (3 bulan)

Rp

11.816.679.287

Rp1 Januari 2010

43.733.808 14.650.000

1.733.080.298

8.029.513 136.142.308

54.658.265

33.891.990

71.540.595

-

Akun ini merupakan pajak pertambahan nilai dibayar di muka pada tanggal 31 Maret 2011, 31 Desember 2010 dan31 Desember 2009/1 Januari 2010 masing-masing sebesar Rp 5.010.021.291,Rp 6.071.140.088 dan Rp 996.705.737.

8.609.353.807

141.923.241

31 Desember 2010Rp Rp

31 Maret 2011

8.595.353.807

- 8.609.353.807

8.609.353.807

-

-

9.889.627

71.253.828

54.250.000

3.312.442.230

2.312.954.737

290.508.686

103.587.762

16.550.000

441.389.055

202.939.359

- 11.921.796.037

3.221.325.480

29.684.324

264.657.134 98.703.922 97.970.544

831.053.400 861.896.550

55.190.315

27

PT. JAYA PARI STEEL Tbk.CATATAN ATAS LAPORAN KEUANGAN INTERIM (Lanjutan)31 Maret 2011 (Tidak Diaudit), 31 Desember 2010 (Diaudit) dan 31 Desember 2009/1 Januari 2010 (Diaudit)Serta untuk Periode Tiga Bulan yang Berakhir pada Tanggal-tanggal 31 Maret 2011 dan 2010 (Tidak Diaudit)

c. Hutang Pajak

Pajak PenghasilanPasal 21Pasal 23Pasal 29Pasal 26

Jumlah

d. Beban Pajak Penghasilan

Penghasilan (Beban) Pajak Bersih Perusahaan Terdiri atas:Pajak KiniPajak TangguhanJumlah

Pajak Kini

Laba Sebelum Pajak Menurut Laporan Laba Rugi

Perbedaan Temporer:Penyusutan Aset Tetap - BersihPendapatan Bunga DepositoPenyisihan Piutang Ragu-raguCadangan Imbalan Pasca Kerja - Bersih (Catatan 19)Sub Jumlah

31 Desember 2009/

262.441.890 -

(3 bulan)

Rp

947.509 114.424.125 95.730.161

31 Maret 2011Rp

31 Desember 2010

177.267.050 -

Rp

31.828.257.190

2.667.481.250

2.940.991.043

Rp

512.582

(3 bulan)

292.638.684

259.935.985 875.276.870

415.156.422

218.819.218 (8.116.591.250)

(7.897.772.032)

(62.257.427)

(4.129.769.196)

201.984.865

(17.049.664)

284.473.296

-

- (68.198.657)

31 Maret 2010(3 bulan)

82.216.566 271.865

31 Maret 2011 31 Maret 2010(3 bulan)

Rekonsiliasi antara laba sebelum pajak menurut laporan laba rugi dengan laba kena pajak adalah sebagai berikut:

- 177.267.050

1 Januari 2010Rp

(4.146.818.860)

16.076.560.075

(68.198.657)

31 Maret 2011

Rp Rp

28

PT. JAYA PARI STEEL Tbk.CATATAN ATAS LAPORAN KEUANGAN INTERIM (Lanjutan)31 Maret 2011 (Tidak Diaudit), 31 Desember 2010 (Diaudit) dan 31 Desember 2009/1 Januari 2010 (Diaudit)Serta untuk Periode Tiga Bulan yang Berakhir pada Tanggal-tanggal 31 Maret 2011 dan 2010 (Tidak Diaudit)

Perbedaan Permanen:Beban PajakKesejahteraan KaryawanRepresentasiSumbanganBiaya Perumahan DinasBeban AsuransiPenghasilan Bunga - BersihBeban BungaLain-lainSub Jumlah

Laba Kena Pajak

Tarif Pajak yang Berlaku:25% x Rp 32.466.365.000 tahun 201125% x Rp 16.519.076.786 tahun 2010Jumlah

Dikurangi Pajak Dibayar di MukaPajak Penghasilan

Pasal 22Pasal 25

JumlahHutang Pajak Kini

(3 bulan) (3 bulan)31 Maret 2011 31 Maret 2010

Rp Rp

2.362.939.730

105.527.550

8.116.591.250 -

-

8.116.591.250

- 5.449.110.000

-

(1.766.829.466)

Rp

29.684.324 55.190.315

(2.667.481.250)

2.408.793

32.466.365.312

(237.168.748) 28.196.457

5.449.110.000

16.550.000 14.634.601

43.733.808

63.351.544

-

510.714.368

(27.701.413)

57.373.786

Rp

304.648.378 (489.360.788)

4.129.769.196

54.658.265

-

1.958.970.000 403.969.730

16.519.075.786

14.650.000

Perhitungan beban dan hutang (piutang) pajak kini adalah sebagai berikut:

31 Maret 2011 31 Maret 2010(3 bulan) (3 bulan)

4.129.769.196

29

PT. JAYA PARI STEEL Tbk.CATATAN ATAS LAPORAN KEUANGAN INTERIM (Lanjutan)31 Maret 2011 (Tidak Diaudit), 31 Desember 2010 (Diaudit) dan 31 Desember 2009/1 Januari 2010 (Diaudit)Serta untuk Periode Tiga Bulan yang Berakhir pada Tanggal-tanggal 31 Maret 2011 dan 2010 (Tidak Diaudit)

Pajak Tangguhan

Pada tanggal 3 Mei 2011, Perusahaan telah menerima Surat Keputusan Pengembalian Kelebihan PembayaranPajak (SKPKPP) No : KEP-0049.PPH/WPJ.07/KP.0803/2011 dan Surat Perintah Membayar Kelebihan Pajak(SPMKP) No : 80076054-2011 atas Pajak Penghasilan Badan tahun 2009 sebesar Rp 8.595.353.807.Pengembalian kelebihan pembayaran pajak tersebut telah diterima Perusahaan pada tanggal 20 Mei 2011(Catatan 24).

Laporan keuangan Perusahaan untuk tahun yang berakhir 31 Desember 2010 (Diaudit) telah menghitung bebanpajak kini dengan kompensasi kerugian tahun 2009 berdasarkan SPT tahun 2009 bukan SKP karena SKP diterimasetelah laporan keuangan terbit, namun demikian laporan SPT tahun 2010, Perusahaan telah menghitung pajaknyadengan mengkompensasikan rugi fiskal tahun 2009 berdasarkan SKP karena SPT tahun 2010dilaporkan pada tanggal 25 April tahun 2011. Karena adanya selisih SKP dan SPT sebesarRp 364.467.137 tersebut, maka terdapat selisih lebih bayar pajak tahun 2010 antara laporan keuanganPerusahaan dengan SPT tahun 2010 sebesar Rp 91.116.750, yaitu bahwa laporan keuangan melaporkan lebihbayar pajak penghasilan badan sebesar Rp 3.312.442.230 sedangkan SPT tahun 2010 melaporkan lebih bayarsebesar Rp 3.221.325.480.

Pada tanggal 25 Maret 2011, Perusahaan telah menerima Surat Ketetapan Pajak Lebih Bayar (SKPLB) PajakPenghasilan atas Surat Pemberitahuan Tahunan (SPT) tahun 2009. SKP menetapkan rugi fiskal tahun 2009adalah sebesar Rp 15.304.595.197 dengan jumlah lebih bayar sebesar Rp 8.609.353.807, sedangkan rugi fiskalyang telah dilaporkan dalam SPT adalah sebesar Rp 15.669.062.334, sehingga terdapat selisih sebesarRp 364.467.137.

Dikreditkan Dikreditkan Dikreditkan (Dibebankan)ke Efek Perubahan (Dibebankan) ke (Dibebankan) ke

1 Januari 2009 laporan laba rugi Tarif Pajak 31 Desember 2009 laporan laba rugi 31 Desember 2010 laporan laba rugi 31 Maret 2011Rp Rp Rp Rp Rp Rp Rp Rp

Aset Pajak Tangguhan:

Rugi Fiskal - 4.387.337.454 (470.071.870) 3.917.265.584 (3.917.265.584) - - - Penurunan Nilai Persediaan 4.967.813.929 (4.967.813.929) - - - - - - Penyisihan Piutang Ragu-ragu - - - - - - 65.610.473 65.610.473 Cadangan Imbalan Pasca Kerja 1.367.066.916 299.699.044 (32.110.612) 1.634.655.348 366.960.763 2.001.616.111 64.983.996 2.066.600.107

Kewajiban Pajak Tangguhan:

Penyusutan 49.351.780 (31.301.245) 1.301.489 19.352.024 (41.964.566) (22.612.542) (15.564.357) (38.176.899) Pendapatan Bunga yang Masih Akan Diterima - - - - (103.789.106) (103.789.106) 103.789.106 -

Aset Pajak Tangguhan- Bersih 6.384.232.625 (312.078.677) (500.880.993) 5.571.272.955 (3.696.058.492) 1.875.214.463 218.819.218 2.094.033.681

30

PT. JAYA PARI STEEL Tbk.CATATAN ATAS LAPORAN KEUANGAN INTERIM (Lanjutan)31 Maret 2011 (Tidak Diaudit), 31 Desember 2010 (Diaudit) dan 31 Desember 2009/1 Januari 2010 (Diaudit)Serta untuk Periode Tiga Bulan yang Berakhir pada Tanggal-tanggal 31 Maret 2011 dan 2010 (Tidak Diaudit)

Laba Sebelum Pajak Menurut Laporan Laba Rugi (Laba Akuntansi)

Tarif Pajak yang Berlaku:25% x Rp 31.828.257.190 tahun 201125% x Rp 16.076.560.075 tahun 2010Jumlah

Pengaruh Pajak atas Penghasilan (Beban) yang Tidak Dapat Diperhitungkan Menurut FiskalJumlah Beban Pajak Penghasilan

19. Imbalan Pasca Kerja

Biaya Jasa KiniBiaya BungaAmortisasi Koreksi AktuariaAmortisasi dari Beban Jasa Lalu yang Belum Menjadi Hak

Jumlah

115.067.941

(4.146.818.860)

31 Desember 2009/

667.926.058

(4.019.140.019) (4.019.140.019)

(127.678.841)

16.076.560.075

-

31 Maret 2011 31 Desember 2010

(3 bulan)

240.252.103

(7.957.064.297) -

961.008.411

Rp

28.766.985

5.388.452 1.765.556.219

Rp

Rekonsiliasi antara beban pajak dan hasil perkalian laba akuntansi sebelum pajak dengan tarif pajak yang berlakuadalah sebagai berikut:

21.553.809

(7.897.772.032) 59.292.265

Rp

441.389.055

31.828.257.190

89.743.900

166.981.515

Rp

Beban imbalan pasca kerja yang diakui di laporan laba rugi adalah:

Perusahaan membukukan imbalan pasca kerja imbalan pasti untuk karyawan sesuai dengan Undang-UndangKetenagakerjaan No. 13/2003 tahun 2003. Jumlah karyawan yang berhak atas imbalan pasca kerja tersebut adalah273 karyawan pada 31 Maret 2011, 278 karyawan pada 31 Desember 2010 dan 283 karyawan pada31 Desember 2009/1 Januari 2010.

1 Januari 2010

(7.957.064.297)

31 Maret 2011 31 Maret 2010(3 bulan)

503.615.715 856.907.807

21.553.809 1.471.821.231

Rp

31

PT. JAYA PARI STEEL Tbk.CATATAN ATAS LAPORAN KEUANGAN INTERIM (Lanjutan)31 Maret 2011 (Tidak Diaudit), 31 Desember 2010 (Diaudit) dan 31 Desember 2009/1 Januari 2010 (Diaudit)Serta untuk Periode Tiga Bulan yang Berakhir pada Tanggal-tanggal 31 Maret 2011 dan 2010 (Tidak Diaudit)

Nilai Kini Liabilitas yang Tidak DidanaiBeban Jasa Lalu yang Belum Diakui - yang Belum Menjadi HakKerugian Aktuaria yang Belum DiakuiKewajiban Imbalan Pasca Kerja - Bersih

Saldo Awal TahunBeban Tahun Berjalan (Catatan 17)Pembayaran ManfaatSaldo Akhir Periode

Tingkat DiskontoTingkat Kenaikan GajiTingkat KematianUsia Pensiun

31 Desember 2009/

31 Desember 2009/

8.006.464.443

31 Desember 2010

31 Desember 2010Rp Rp

Mutasi kewajiban bersih di laporan posisi keuangan adalah sebagai berikut:

8.006.464.443

31 Maret 2011

TMI-11-99

8,4%

Rp

6.538.621.392

(4.495.067.148)

31 Desember 2010Rp

(181.453.070)

Rp

12.721.595.972

(220.064.381)

12.981.531.957

Rp

(4.495.067.148)

10%

Rp31 Maret 2011

TMI-11-99

1 Januari 2010

9.152.461.062

(241.618.190)

Rp

Kewajiban imbalan pasca kerja di laporan posisi keuangan adalah sebagai berikut:

1 Januari 2010

(220.064.381) (2.372.221.480) 6.538.621.392

1 Januari 2010

8.266.400.428

31 Desember 2009/

5.468.267.664

(297.713.168)

58 Tahun/Year

8,4%10%

1.471.821.231 (401.467.503)

6.538.621.392

Perhitungan imbalan pasca kerja dihitung oleh aktuaris independen PT Binaputra Jaga Hikmah. Asumsi utama yangdigunakan dalam menentukan penilaian aktuarial adalah sebagai berikut:

TMI-11-99

Rp

1.765.556.219

8.266.400.428

441.389.055

10,5%10%

8.006.464.443

31 Maret 2011

58 Tahun/Year58 Tahun/Year

32

PT. JAYA PARI STEEL Tbk.CATATAN ATAS LAPORAN KEUANGAN INTERIM (Lanjutan)31 Maret 2011 (Tidak Diaudit), 31 Desember 2010 (Diaudit) dan 31 Desember 2009/1 Januari 2010 (Diaudit)Serta untuk Periode Tiga Bulan yang Berakhir pada Tanggal-tanggal 31 Maret 2011 dan 2010 (Tidak Diaudit)

20.Laba per Saham

Laba per Saham Dasar

Laba Periode Berjalan untuk Perhitungan laba per Saham Dasar (Rupiah)

Jumlah Rata-rata Tertimbang Saham yang Beredar untuk Perhitungan Laba per Saham Dasar (Lembar)

Laba per Saham Dasar (Rupiah)

Laba per Saham Dilusian

21.Sifat dan Transaksi dengan Pihak - Pihak Berelasi

a.b.

c.

a.

15,91

11.929.741.215

750.000.000

Dalam kegiatan usahanya, Perusahaan melakukan transaksi tertentu dengan pihak-pihak berelasi yang meliputi antaralain:

PT Betonjaya Manunggal Tbk merupakan perusahaan yang sebagian pengurusnya sama dengan Perusahaan.PT Surya Steel merupakan perusahaan yang sebagian pemegang sahamnya merupakan Direksi Perusahaan.

Sifat Pihak - Pihak Berelasi:PT Gunawan Dianjaya Steel Tbk merupakan perusahaan yang sebagian pengurusnya sama dengan Perusahaan.

Transaksi-transaksi Pihak - Pihak Berelasi:

31,91

Perusahaan tidak menghitung laba per saham dilusian karena Perusahaan tidak memiliki transaksi berpotensi dilusi.

750.000.000

(3 bulan)

23.930.485.158

Rp Rp

Data yang digunakan untuk menghitung laba per saham dasar adalah sebagai berikut :

(3 bulan)

55,42% dari jumlah penjualan bersih pada tahun 2011 dilakukan dengan pihak berelasi, dimana menurut pendapatmanajemen dilakukan dengan tingkat harga dan syarat-syarat normal sebagaimana halnya dilakukan dengan pihakketiga yang meliputi:

Pada tanggal laporan posisi keuangan piutang atas penjualan tersebut dicatat sebagai bagian dari piutang usaha(Catatan 5), yang merupakan 44,90% dan 15,68% dari jumlah aset masing - masing pada tanggal 31 Maret 2011dan 31 Desember 2010.

Penjualan bahan baku sebesar 55,42% dari jumlah penjualan bersih pada tahun 2011.

31 Maret 2011 31 Maret 2010

33

PT. JAYA PARI STEEL Tbk.CATATAN ATAS LAPORAN KEUANGAN INTERIM (Lanjutan)31 Maret 2011 (Tidak Diaudit), 31 Desember 2010 (Diaudit) dan 31 Desember 2009/1 Januari 2010 (Diaudit)Serta untuk Periode Tiga Bulan yang Berakhir pada Tanggal-tanggal 31 Maret 2011 dan 2010 (Tidak Diaudit)

Jumlah

b.

c.

22. Informasi Segmen

Segmen Usaha

LokalJawa TimurDKI JakartaSulawesiJawa TengahJawa Barat

Jumlah1.303.936.650

(3 bulan)

(3 bulan) (3 bulan)

87.457.081.230

31 Maret 2011 31 Maret 2010

Perusahaan melakukan transaksi dengan PT Gunawan Dianjaya Steel Tbk untuk pembelian bahan baku slabsebesar Rp 20.100.000 atau 0,01% dari jumlah pembelian bersih tahun 2009.

Segmen geografis

(3 bulan)Rp

372.229.400

- -

Perusahaan melakukan penyertaan saham jangka panjang kepada PT Gunawan Dianjaya Steel Tbk dengan saldopada tanggal 31 Maret 2011, 31 Desember 2010 dan 31 Desember 2009/1 Januari 2010 sebesarRp 102.879.698.646.

Pada tahun 2011 dan 2010 tidak terdapat transaksi pembelian bahan baku slab denganPT Gunawan Dianjaya Steel Tbk.

Tidak terdapat saldo hutang atas pembelian tersebut pada 31 Desember 2009/1 Januari 2010.

Rp

26.980.196.770

PT Gunawan Dianjaya Steel Tbk

Rincian penjualan kepada pihak berelasi sebagai berikut:

59.698.436.081

234.864.133.909

403.640.130 397.160.260 295.793.020

Nilai tercatat aset segmen dan penambahan aset tetap, seluruhnya berada dalam satu wilayah geografis yaituSurabaya - Indonesia.

Rp Rp

31 Maret 2011 31 Maret 2010

130.150.050.150

Perusahaan beroperasi di Surabaya - Indonesia.

Perusahaan hanya menghasilkan 1 (Satu) jenis produk (baja) yang tidak memiliki katakteristik yang berbeda, baikdalam proses produksi, golongan pelanggan, pendistribusian produk. Sehingga, Perusahaan hanya mempunyai satusegmen usaha.

Pasar Geografis

58.397.078.280

130.150.050.150

174.008.835.128

463.909.420

Berikut ini adalah jumlah penjualan bersih Perusahaan berdasarkan pasar geografis.

34

PT. JAYA PARI STEEL Tbk.CATATAN ATAS LAPORAN KEUANGAN INTERIM (Lanjutan)31 Maret 2011 (Tidak Diaudit), 31 Desember 2010 (Diaudit) dan 31 Desember 2009/1 Januari 2010 (Diaudit)Serta untuk Periode Tiga Bulan yang Berakhir pada Tanggal-tanggal 31 Maret 2011 dan 2010 (Tidak Diaudit)

23.Aset dan Liabilitas Moneter dalam Mata Uang Asing

Sehubungan dengan fluktuasi kurs mata uang Rupiah terhadap mata uang asing, Perusahaan mencatat keuntungan(kerugian) kurs mata uang asing bersih masing-masing sebesar Rp (735.463.869) dan Rp 318.159.433 untuk periodetiga bulan yang berakhir 31 Maret 2011 dan tahun 2010.

Pada tanggal 31 Maret 2011, 31 Desember 2010 dan 31 Desember 2009/1 Januari 2010, kurs konversi yangdigunakan Perusahaan serta kurs yang berlaku pada tanggal 25 Mei 2011 adalah sebagai berikut:

Pada tanggal 31 Maret 2011, 31 Desember 2010 dan 31 Desember 2009/1 Januari 2010, Perusahaan mempunyai asetdan liabilitas moneter dalam mata uang asing sebagai berikut: