dr-sh50-02_20120504_191932

TRANSCRIPT

5/16/2018 DR-SH50-02_20120504_191932 - slidepdf.com

http://slidepdf.com/reader/full/dr-sh50-0220120504191932 1/11

WirtschaftlichkeitErtrage

BWR-Skript:

Komprimierte Zusammenfassung

prufunqsrelevanter Inhalte

1 GrundJagen der Bet ri ebswir tscha ft sl ehre

Zit :~eder Unternehmung (Zielarten)

- Okonomische Zie le sind zahlenrna fr ig def in ie rbar , wie z ,B. Gewinnerz ie lung, Kos -

tenreduzierung, Rcntabilitatssteigerung.

Das Erreichen der Ziele wird durch Kennziffern l iberprii ft , wie z,B:

Output

InputProduktivirat

Rentabilitat

Aufwendungen

Gewinn

Kapitalanfangsbestand

- Psychograf ische Zie le wie z .B. S te igerung des Bekannthe it sgrades oder Verbesse -

rung des Images eines Unternehmens sind weniger leicht messbar, aber fii r das Errei-

chen der okonomischen Ziele oft eine wichtige Voraussetzung.

- SoziaIe Ziele: Mitarbeiterzufriedenheit, Arbcitsplatzs icherung usw.

- Okologi sche Zie le : Reduz ie rung der Umwelrve rs chmutzung und Schonung der Res -

sourcen durch Verwendung recyclefahiger Materialien in der Produktion usw.

I

Zielbeziehungen- Komplementare Ziele ergiinzen sich gegenseit ig bei der Zielverfolgung (Zielharmo-

nie), wie z.B. Umsatzsteigerung und Verbesserung der Produktqualitat.

- Konkurri erende Zie le behindem s ich gegense it ig (Zielkonf likt ), w ie z .B. Rentabi li -

tatsstcigcrung und Verbesserung der Altersversorgung der Mitarbeiter.

- Indif ferente Zie le verha lt en s ich neutral zue inander, wie z .B. Imageverbesserungfur ein Produkt im Inland LindErschlieBung eines neuen Marktes in Osteuropa,

Betriebliche Grundfunktionen (Uberblick)

- Mater ia lwir tscha ft (vgl. Punkt 3)

- Produktionswirtschaft (nicht priifungsrelevant)

- F inanzwi rt scha ft (vgl. Punkt 7)

- Absatzwi rt scha ft (vgl. Punkt 8)

- Personalwirtschaft (nicht prufungsrelevant)

5/16/2018 DR-SH50-02_20120504_191932 - slidepdf.com

http://slidepdf.com/reader/full/dr-sh50-0220120504191932 2/11

2 Vol lkos tenrechnung

2.1 Zusammenfassende Ubersicht zur Vollkostenrechnung

~'" ~'" "n c .D

§]

c

"D .c

~ ~s: ; ~"II ~ '"<~ '". , . ; c '0

'"0

""- ; ; ; .:t~--

~"",,--

oi " §"

'+ =

0 . . < = f-' .§0

~N .:;,r

:: E :0 ~

~ro "';;.~

~ IVi f-'

:ri N

8

L _

G I ~> ; r : ;

II

~l

~~<Il

II

___ J

2 3

. . . . _ . ;

~~ ~'0U ;0~z~

- ; II <

+ '

5/16/2018 DR-SH50-02_20120504_191932 - slidepdf.com

http://slidepdf.com/reader/full/dr-sh50-0220120504191932 3/11

• Gratische Darstellung des Bestellpunktverfahrens.2 KostenartenrechnungAbgrenzung der Begriffe- Ausgaben bzw. Einnahmen (zeitpunkt- und untcrnehrnensbczogen)

- Aufwendungen bzw. Ertrage (zeitraum- und unternehrnensbezogen)

- Kosten bzw. Leistungen (zeitraum- und betriebsbezogen)

Krit er ien zur Einte ilung der Kos ten- Zu rechenbarkeit auf die Kostentrager (Produk te) : Einzelkosten (FM, FL, SEKF,

SEKVt) s ind direkt, Gemeinkosten (MGK, FGK, VwVtGK) nur indirekt (tiber die im

BAB ermittelten Zuscnlagssatze) zurechenbar.

- Abhangigkeit vom Beschaftigungsgrad: Variable Kosten (z, B. Materialverbrauch)

f allen abhangig, f ix e Kosten ( z. B. Miete f ur eine Lagerhalle) unabhangig von der

Produktionsmenge an.

Bestand

';:;r -.............................. -- Lagerkapazitat

~i

· ~ - i - - - -. .- - - -. - - - -.- - - . . . . . . .. .- - -.- - - - - - -. .Hochstbestandl J . . } i

., "5i

.§< J : , - - - .. ,\ : - - - - - - .- - - - . . - . . -j----- .. ------ ---- Meldebestandtil:ell

OJ

c:J

Zeit

tatsachlicher Bestand

Kostenstellenrechnung

- Mithi lfe des BABs werden die nicht d irekt den e inze lnen Kos tent rage rn zurechen-

baren Gemeinkosten verursachungsgerecht auf die Hauptkostenstel len (Material ,

Fertigung, Verwaltung, Vertrieb) umgelegt, die fur jede Kostenstclle antei ligen Ge-

meinkosten (MGK, FGK, VwGK, VtGK) berechnet und die fur die Verteilung auf

die Kostentrager notwendigen Gerneinkosten-Zuschlagssatze ermittelt.

- Bestandsveranderungen an FE und UE werden mit Normal-Gerneinkosten berechnet .

2.3j r- - -- - - - - - . . - - - - - -- , . - - - - -- - .----->J ------.----...-........ -- Sicherheitsbestand

Beste] ltermin Liefertermin1-,,-,,--1

Beschaffungszeit

2.4 Kosteutragerrechnung

- Die Knstentragerzeitrechnung ermittelt mithilfe des Kostentragerblattes den Erfolg

des Gesamtbetriebes (mit Normal- und Ist-Kosten) und der einzelnen Erzeugnisgrup-

pen (mit Normal-Kosten) und stirnrnt Betriebs- und Umsatzergebnisse miteinander abo- Die Kostentragerstuckrcchnung dient der Kalkulation der Selbstkosten der einzel-nen Erzeugniss e und der Angebot spre ise (mit Vor- und Nachkalkula tion , d .h . mit

Normal- und Ist-Kosten),

- Mithi lfe der Maschinenkostenrechnung wird e ine verursachungsgerechtere Zutci -

lung der Kosten auf die Kos tent rager e rrei cht, i ndem die rnaschinenabhangigen

Kosten (z. B. kalkulatorische Abschreibungen und Zinsen, Wartungskosten) aus den

Fertigungsgemeinkosten herausgerechnet und mithilfe eines Maschinenstundensatzes

extra kalkuliert werden.

- Der Verglei ch von Normal- und Ist -Kos ten CUber- bzw. Unte rdeckung) e rrnogl icht

eine fortwahrende Kostenkontrolle und -interpretation.

- Urn dem Zie l der Kos ten~nimierung gerecht zu werden, wird die optimale Bestell -

menge ermit telt , bel der die Summe aus Bestell - und Lagerkosten am geringsten ist :

2 ·lahresbedarf .fixe Bestellkosten• Optimale Bestellmenge '"

Einstandspreis (Zinssatz + Lagerkostensatz)

• Bestellhaufigkeit =: Jahresbedarf : optimale Bestellmenge

• Gra fi sche Darste llung der Ermit tlung der opt imalen Bestel lmenge

Kosten,

3 Materialwirtschaft

Bestellkosten

Gesamtkosten

Lagerkostcn

- Die Aufgabe der Materialwir tschaft ist die Ber eitstellung del' Mater ialien in der

benot ig ten Art , Menge und Quali ta t, zur r icht igen Zei t am r icht igen Ort , mogli chst

urnweltgerecht und zu minimalen Kosten.

- Bei der Erful lung der Aufgabe ents tehen Zie lkonfl ik te ; z .B. konkurr ie rt e ine hohe

Lieferberei tschaft mit einer geringen Kapitalbindung oder eine umweltgerecht gute

Qualitat mit einer Minimierung der Materialkosten.

- Die Ermit tl ung des Mater ia lhedar fs h insi chtl ich des opt imalen Zeitpunkts e rfolgt

11. a . nach dem Bestel lpunktver fahren , bei dem die Bes te lJung ausge losr wird, wenn

ein bestirnmter Meldebestand (= Bestellpunkt) erreicht ist:

• Meldebestand =(Tagesverbrauch . Beschaffungszeit) + Sicherheitsbestand

optimaIe BestellmengeBestellrnenge

Die opt imale Bestel lmenge i st e rrei cht, wenn die Sumrne aus Lagerkosten und Be-

stellkosten ihr Minimum erreicht. Solange die Bestellkosten starker fal len als die La-

gerkost en s teigen, i st . das Minimum noch nicht e rrei cht; sobald die Lagerkosten

schneller s tergen als die Bestellkosten, ist das Minimum berei ts uberschri tten; folg-

4 5

5/16/2018 DR-SH50-02_20120504_191932 - slidepdf.com

http://slidepdf.com/reader/full/dr-sh50-0220120504191932 4/11

l ieh l iegt das Kostenminimum bei der Menge, bei dec d ie abso luten Steigungen der

beiden Kostenfunktionen gleieh sind.

_ Die ABC-Analyse teilt die einzukaufenden Mater ialien nach ihrem jahrl~chen, . .wert-

miill igen Verbrauch in drei Gruppen ein; man erkennt so, .bel welehen Teilen .~a~fige

Bestellungen bzw. geringe Sieherheitsbestande lohnend sind (As'Teile), urn mo~bchst

ger inge Kapitalbindung zu erreichen. Bei den C-Teilen lohnt sich der gro13eD1SPOS1-

tionsaufwand nicht.

_ Bei der Auswahl des geeigneten Lieferanten ist ein Angebotsvergleich durchzufiih-

ren:

Quantitative KriterienQualitative Kriterien

Angebotspreis Produktq ualitat

Preisnaehiasse Zuverlassigkeit

Zahlungsbedingungen Service

Lieferungsbedingungen Garantie und Kulanz

_ Die Beurteilung der Wirtschaf tlichkeit der Lagerhaltung erfolgt anhand verschiede-

ner Lagerkennziffern:

Durehschnittl. Lagerbestand1abresanfangsbestand + J ahresendbestand

2

lahresanfangsbestand + 12 Monatsendbestande

13

LagerumschlagshaufigkeitJ ahres verbrauch

durchschnittlieher Lagerbestand

Durchschnittl. Lagerdauer360 Tage

Lagerzinssatz

Lagerumschlagshaufigkeit

1ahreszinssatz . durehsehnittliche Lagerdauer

360 Tage

4 Geschiiftsbuchftihrung

4 .1 Prinzip der Mehrwertsteuer_ Fur das Untemehmen ist die MwSt. ein durchlaufender Posten.

_ Auf jeder Produktionsstufe wird nur der jeweils neu gesehaffene Mehrwert versteuer t.

_ Die Zahllast (= USt - VSt) i st rnonatl ich an das Finanzamt abzuf iihren. Dazu ist das

im Normalfall betragsmalsig kleinere VSt-Konto (2600) tiber das USt-Konto (4800)

abzusehlieBen.

- Dec Endverbraucher tragt die gesamte USt-Last.

4.2

4.2.1

Bewegungen im Umlaufvermogen

Grundsatzliches_ Rabatt : Pre isnach lasse wie z .B. Mengen- oder Treuerabatt werden n ieht ext ra ge-

bueht, sondern sofort vom Listen- oder Angebotspreis abgezogen.

6

- Rticksendung: Z.B. vollig unbrauchbare Ware wird zuruckgeschickt und buchhalte-

riseh storniert ("umgedrehter" Buchungssatz).

- Bonus , sonst iger Nach lass : Ein nach tragl ich gewahr ter Rabatt , z .B. fu r das Er re i-

chen eines best immten Umsatzes (Bonus), oder ein Preisnach lass aufgrund einer

Mangelruge, fuhren zu einer Minderung der Aufwendungen bzw. der Umsatzerlose;

die buchhalterische Korrektur erfolgt uber entsprechende Unterkonten mit VSt- bzw,USt -Berichtigung.

- Skonto: E in Preisnaeh lass a ls Z insverg ti tung fur schnelle Bezahlung innerhalb der

Skont ierungsfri st . fuhrt ebenso zu einer Minderung der Aufwendungen bzw, der

Umsatzerlose; erst bei Bezahlung der Reehnung erfolgt die buehhalterisehe KOITek-

tur tiber entsprechende Unterkonten mit VSt- bzw. USt-Beriehtigung.- Buchungstibersicht (z. B. Rohstoffe):

Ankauf Verkauf

Rechnungsein- bzw. ausgang 6000/ 2400/5000

(ohne oder auch mit Rabattabzug) 2600/4400 /4800

Rtieksendung 4400/6000 5000/2400

12600 48001

Bonus, sonstiger Nachlass 4400/6002 5001/2400

12600 48001

Skonto 4400/6002 5001/2400

(erst bei rechtzeitiger Bezahlung) 12600 48001

12800 2800/

4.2.2 NebenJeistungen beim Kaufund Verkaufvon Umlaufvermogen (beispieisweise Vel '-pac kung, Fracht, Transportversieherung)

- Beim Einkauf von z.B. Rohstoffen sind Fracht, Verpackung usw. als Bezugskosten

auf dem Unterkonto 6001 zu buchen; sie erhohen den Wert der Stoffe. Gemeinsame

Bezugskosten sind anteilig (naeh Wert oder Gewieht) aufzuteilen.

- Im Zusammenbang mit dem Verkauf von Fertigerzeugnissen sind z.B. der Einkauf

von Verpackungsrnaterial (6040) oder die Beauftragung eines Spediteurs (6140) zu-

nachs t a ls bet riebl icher Aufwand und bei evt l. Reehnungss te llung an den Kundenals betriebliche Leistung (5000) zu buchen.

4.2.3 Ermi tt lung des Verbrauchs an Stof fen (z .B. Rohstoffe)

- Buehung del 'Zukaufe wahrend des Jahres direkt auf das Aufwandskonto (6000)

- Buehung des Schlussbestands vorn Bestandskonto (2000) tiber das SB-Konto (8010)

- Buehung der Bestandsveranderung von Konto (2000) tiber das Aufwandskonto (6000)

- Abschluss del ' Unterkonten (6001,6002) uber das Aufwandskonto (6000)

- Saldo des Aufwandskontos (6000) = Verbrauch an Rohstoffen

- Abschluss des Aufwandskontos (6000) tiber das Gu'V-Konto (8020)- Verbrauch = AB - SB + Zukaufe + Bezugskosten - Rucksendungen - Preisnachlasse

4.2.4 Bestandsveranderungen bei fer tigen (FE) und unfer tigen Erzeugnissen (UE)

- Buchung der Verkaufe (FE) wahrend des Jahres direkt auf das Erfolgskonto (5000)

- Buehung del' Schlussbestande von DE (2100) und FE (2200) tiber das SB-Konto(8010)

- Buehung del ' Bes tandsveranderungen von UE (2100) und FE (2200) t iber das Sam-

melkonto (5200)

7

5/16/2018 DR-SH50-02_20120504_191932 - slidepdf.com

http://slidepdf.com/reader/full/dr-sh50-0220120504191932 5/11

- Abschluss des Erfolgskontos (5200) iiber das GuV-Konto (8020)

- Bestandsmehrung = Aufwandsminderung

- Bestandsrninderung = Aufwandsmehrung

4.3 Bewegungen im Sachanlagevermogen4.3.1 Kauf von Sachanlagegiitern (z. B. einer Maschine)

- Anschaffungskosten (AK)

Angebotspreis- Anschaffungskostenrninderungen (z. B. Rabatt, Skonto)

+ Anschaffungsnebenkosten (z. B. Fracht, Montage)

= Anschaffungskosten

- Anschaffungsnebenkosten (ANK) s ind alle Kos ten, die (e inmal ig) anfa llen, u~ das

AnJagegut zu erwerben und betriebsbereit zu machen (Anlauf-, An1ern- und Finan-

zierungskosten zahlen zu den laufenden Kosten) .

- ANK und AK-Minderungen werden direkt auf den jeweiligen AnJagekonten gebucht

(keine Unterkonten).

- Gemeinsame ANK sind anteilig aufzuteilen.

- Ankaufsbuchung 0720 f2600 f 4400

4.3.2 Aktivierte Eigenleistungen

- Aktivierte Eigenleistungen sind z.B . im Betrieb selbst erstellte und genutzte Ma-

schinen, die (bereits gebuchte) Material-, Lohnaufwendungen (6000, 6200) usw ..~er-

ursacht haben und die bei Inbetriebnahme iiber das Ertragskonto 5300 erfolgsmabigneutralisiert werden.

- Buchung 0720/ 5300

4.3.3 Verkauf von Anlagegutern (z. B. einer Maschine)

- Verkaufsbuchung 2800 / 5410

/4800

- Bei einer Inzahlunggabe wird s ta tt des Zahlkon tos (2800) das Konto Verbindl ich-

keiten (4400) angesprochen.

- Erfolgsbuchung

• Verkauf tiber Restbnchwert

• Verkauf unter Restbuchwert

5410/0720

/54605410 I 0720

6960 I

5 Teilkostenrechnung

5.1 Abgrenzung zur Vollkostenrechnung. . . ..Da Fixkosten zwar langfristig, aber haufig nicht kurzfristig abgebaut werden konnen,

ist die Vollkostenrechnung die Grundlage fur Iangfristige, die Teilkostenrechnung ftir

kurzfristige Entscheidungen, wobei als Kriterium der Stuckgewinn (g=p-kg) bzw. del'

Stuckdeckungsbeitrag (db = p- kv) herangezogen wird.

8

5.2 Break-Even-Analyse

- Grafi sche Dars te llung der Kestenverlaufe

K,E

E

k,p Gewinnschwellenmenge

x

Gewinnschwellenmenge

- Berechnung der Gewinnschwellenmenge Xm

xm= Kf: (p-kv)= Kf: db

- Auswirknngen von Kosten- und Preisanderungen auf die Gewinnschwelle

Steigende Kosten (K[, kv) und/oder ein sinkender Verkaufspreis (p) erhohen die Ge-winnschwellenmenge xmund umgekehrt.

- Berechnung der kurz- und langfristigen Preisuntergrenze

Kurzfri st ig muss der Verkaufspreis p rn indestens die variablen Sti ickkosten k,(= Grenzkosten) decken:

Pkurz = k ,

Langfristig muss der Stuckerlos p die gesamten Stiickkosten (kg) decken:

Plang = kg = kf + k,

9

5/16/2018 DR-SH50-02_20120504_191932 - slidepdf.com

http://slidepdf.com/reader/full/dr-sh50-0220120504191932 6/11

A

A

Kg1-kv· Xl

Kg2-k,,· X2

5.3 Deckungsbeitragsrechnung- Berechnung des Deckungsbeitrags

Stiickdeckungsbeitrag db

Gesamtdeckungsbeitrag = DB

p - k,

db X

E-Kv

- Anwendungsbeispiele• Das kostenrechnerische Kriterium fur die Annahme eines Zusa tzauftrages bei

ausreichender Kapazitat ist ein positiver Deckungsbeitrag (db z 0).• Die Grem:menge (x_g_LlK'f: Llk,,)entscheidet z, B. uber den Einsatz zwischen

- zwei alternativen Fertigungsanlagen,

- Eigen- oder Frerndfertigung,

- Handelsvertreter oder Reisendem.• Wenn z: B. in der Produk tion ein zei tl icher Engpass auf t ri tt, muss die zur Verfu -

gung stehende Zeit gemliB der Rangfolge der relativen StUckdeckungsbeitrage (rel.db = abs, db : Prod.zeit pro Stck.) auf die einzelnen Produkte unter Benicksichti-

gung evtl. Lieferverpflichtungen verteilt werden.

_ Berechnung der Deckungsbeitr iige DBI, DBII und des Betriebsergebnisses

(auch fur Mehrproduktunternehmen)

E p·x

K" k, . x

DB I db . x

- erzeugnisfixe Kosten

DB II- unternehmensf ixe Kosten

BE

Die Unter te ilung inDB I und DB IIgibt einen Einblick in die Abbaubarkeit der f ixen

Kosten.

10

6 Jahresabschluss (einer groben Kapitalgesellschaft)

6.1

6.1.1

Bewertung

Ornndsatziiche Bewertungsiibersicht fur das gesamte AnJage- und Umlaufvermogen

(gem~ EH~ommensteue:recht unter Beachtung des Maugeblichkeitspr inzips der Han-delsbilanz fur die Steuerbilanz)

Kriterium Bewertung Buchung (z, B. fureine Maschine)

Wertminderung voraus-

sichtlich vorubergehend

Abschreibungsverbot

Wertrninderung voraus-sichtlich dauerhaft

Abschreibungspflicht auf denniedrigeren Teilwert (TW)

6550/0720

Wertminderung wieder

entfallenWertaufholungspflicht biszu den (fortgefuhrten) ARK

(~ Obergrenze)

0720/5440

Der Tei lwert (TW) ist der Bet rag, den der Erwerber eines Betr iebes fur das einzelne

Wirtsc?af tsgut ans~tzen wurde, wobei man von der Fortf tihrung des Betriebes ausgeht;der Teilwert entspricht ungefahr dem Wiederbeschaffungspreis,

6.1.2 Bewertung des abnutzbaren Sachanlagevermdgens

- Ermittlung der Herstellungskosten mit Bewertungsober- und Untergrenzen (gemafSteuerrecht)

Fur die Herstellkosten (HK) besteht eine Aktivierungspflicht (Konto 5300) , fur die

Verwaltungsgemeinkosten (VwGK) ein Aktivierungswahlr echt und fi ir die Ver-

triebskosten (VtOl(, SEKVt) sowie f ill die kalkulatorische Kosten (z,B. kalk. Ab-

schreibung und kalk. Zinsen) ein Aktivierungsverbot,

• Ausweis des geringstmoglichen Gewinns:

Aktivierung mit Untergrenze = HK

Bilanzansa tz (am Jahresende) HK - hochstmogliche AfA

• Ausweis des hochstmoglichen Gewinns:

Aktivierung mit Obergrenze = RK + VwGK

Bilanzansa tz (am Jahresende) (RK +VwGK) - geringstmogliche AfA

- Ermi tt lung der Anschaffungskosten (AK) und der fortgefi ihrten AK

Angebotspreis (AP)

Anschaffungskostenminderungen (z, B. Rabatt, Skonto)

+ Anschaffungsnebenkosten (z. B. Fracht, Montage)

Anschaffungskosten (AK)

Abschreibung

fortgefuhrte AK

11

5/16/2018 DR-SH50-02_20120504_191932 - slidepdf.com

http://slidepdf.com/reader/full/dr-sh50-0220120504191932 7/11

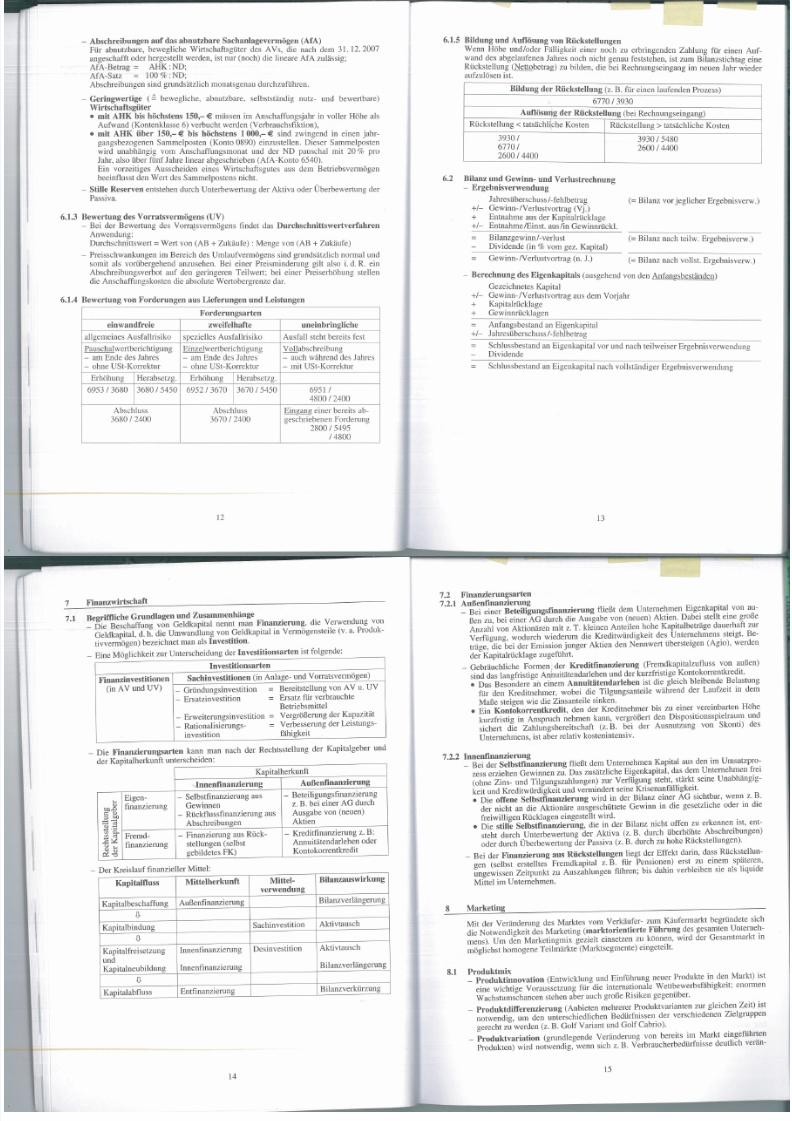

- Abschreibungen auf das abnutzbare Sachanlagevermogen (AfA)Fur abnutzbare, bewegliche Wirtschaf tsgiiter des AVs, die nach dem 31. 12.2007angeschafft oder hergestellt werden, ist nur (noch) die lineare AfA zulassig;

AfA-Betrag = AHK: ND;

AfA-Satz = 100%: ND;

Abschreibungen sind grundsatzlich monatsgenau durchzufiihren.

- Geringwert ige (~ bewegliche, abnu tzbare , selbs tstandig nutz- und bewertbare)

Wirtschaftsgiiter• mit AHK bis hdchstens 150,-€ mussen im Anschaffungsjahr in voller Hohe als

Aufwand (Kontenklasse 6) verbucht werden (Verbrauchsfiktion),

• mit AHK tiber 150,-€ bis hochstens 1000,- € s ind zwingend in einen jahr-

gangsbezogenen Sammelposten (Konto 0890) einzustellen. Dieser Sammelpostenwird unabhangig vorn Anschaffungsmonat und der ND pauschal mit 20 % pro

Jahr, also tiber funf Jahre linear abgeschrieben (AfA-Konto 6540).Ein vorzeitiges Ausscheiden eines Wirtschaf tsgutes aus dem Betriebsvermogen

beeinflusst den Wert des Sammelpostens nicht.

- Stille Reserven entstehen durch Unterbewertung der Aktiva oder Uberbewertung der

Passiva.

6.1.3 Bewertung des Vorratsvermdgens eUV)- Bei der Bewertung des Vorrajsvermogens f indet das Durchschnittswertverfahren

Anwendung:

Durchschnittswert =Wert von (AB + Zukaufe) : Menge von (AB + Zukaufe)

- Preisschwankungen im Bereich des Umlaufvcnnogens sind grundsatzlich normal und

sornit als voriibergehend anzusehen. Bei einer Preisminderung gilt also i. d. R. ein

Abschreibungsvcrbot auf den geringeren Teilwert; bei einer Preiscrhohung stellen

die Anschaffungskosten die absolute Wertobergrenze dar.

6 .1 .4 Bewertung von Forderungen aus Lief erungen und Leistungen

Forderungsarten

einwandfreie zweifelhafte uneinbringliche

allgemeines Ausfall ri siko speziel les Ausfa ll ri siko Ausfall s teht bereit s f est

Pauschalwertber ichtigung Einzel wertber ichtigung Vollabschreibung

- am Ende des Jahres - am Ende des J ahres - auch wahrend des Jahres- ohne USt-Korrektur - ohne USt-Korrektur - mit U'St-Korrekrur

Erhohung Herabsetzg. Erhohung Herabsetzg.

6953/3680 3680/5450 6952/3670 3670/5450 69511

4800/2400

Abschluss Abschluss Eingang einer bereits ab-

3680/2400 3670/2400 geschriebenen Forderung2800/5495

14800

12

6.1.5 Bildung nnd Auflosung von RticksteUungen

Wenn Ilohe und /oder Fal ligkei t e iner noch zu erbringenden Zahlung fur einen Auf-

wand des abgelaufenen Jahres noch nicht genau feststehen, ist zum Bilanzstichtag eine

Ruckstellung (Nettobetrag) zu bilden, die bei Rechnungseingang irn neuen Jahr wiederaufzulosen ist.

Bildung der RiicksteUung (z. B. fur einen laufenden Prozess)

6770/3930

Auflosung der RiicksteUung (bei Rechnungseingang)

Riickstellung < tatsachliche Kosten Ruckstellung > tatsachliche Kosten

39301 3930/548067701 2600/44002600/4400

6.2 Bilanz und Gewinn- und Verlustrechnung- Ergebnisverwendung

Iahresuberschuss/-fehlbetrag (=Bilanz vor jeglicher Ergebnisverw.)+1- Gewinn-/Verlustvortrag (Vj.)

+ Entnahme aus der Kapitalriicklage+1 - EntnahmelEinst. auslin Gewinnriickl.

Bilanzgewinn /-verlust

Dividende (in % vom gez. Kapital)(= Bilanz nach teilw. Ergebnisverw.)

Gewinn-Nerlustvortrag (n. J.) (= Bilanz nach vollst. Ergebnisverw.)

- Berechnung des Eigenkapitals (ausgehend von den Anfangsbestanden)Gezeichnetes Kapital

+1 - Gewinn-/Verlustvortrag aus dem Vorjahr+ Kapitalrucklage

+ Gewinnriicklagen

Anfangsbestand an Eigenkapital+/- Jahresuberschuss /-fehlbetrag

Schlussbestand an Eigenkapital vor und nach teilweiser ErgebnisverwendungDividende

Schlussbestand an Eigenkapital nach vollstandiger Ergebnisverwendung

13

5/16/2018 DR-SH50-02_20120504_191932 - slidepdf.com

http://slidepdf.com/reader/full/dr-sh50-0220120504191932 8/11

7 Finanzwirtschaft

7.1 Begriffliche Grundlagen und Zusammenhiinge

- Die Beschaffung von Geldkapital nennt man Finanzierung, die Verwendung von

Geldkapital , d. h. die Umwandlung von Geldkapital in Verrnogenstei le (v. a.Produk-tivverrnogen) bezeichnet man aJs Investition,

- Eine Moglichkeit zur Unterscheidung der Investi tionsarten ist folgende:

Investitionsarten

Finanzinvestitionen Sachinvestitionen (in Anlage- und Vorratsvermogen)

(in AV und UV) - Grundungsinvesrition

=Berei ts tellung von AV u. UV

- Ersatzinvestition = Ersatz ftir verbrauchte

Betriebsmittel

- Erweiterungsinvestition = Vergroberung der Kapazitat

- Rationalisierungs- = Verbesserung der Leistungs-

investition fahigkeit

- Die Finanzierungsarten kann man nach der Rech tsstellung der Kapitalgeber und

der Kapitalherkunft unterscheiden:

Kapitalherkunft

<Innenflnanzierung Aullenfinaozierung

. . . . Eigen- - Se lbst finanz ie rung aus - Betei li gungsf inanzierungv finanzierung Gewinnen z. B. bei ewer AG durch0.0

l'1 <.)- R tickflussfinanzier ung aus Ausgabe von (neuen):>00~-o Abschreibungen Aktien)~

t l " s . .

Fremd- - Finanzierung aus Ruck- - Kreditfinanzierung z: B:" o

. : c : ~O J .... finanzierung stellungen (selbst Annuitatendarlehen oderv OJ

P : : : ' Q gebildetes FK) Kontokorrentkredit

- Der Kreis lauf finanziel ler Mit tel:

Kapitalfluss Mittelherkunft Mittel- Bilanzauswirkung

verwendung

Kapitalbeschaffung AuBenfinanzierung Bilanzverlangerung

. ( ) .

Kapitalbindu ng Sachinvesti tion Aktivtausch

. ( ) .

Kapitalfreisetzung Innenf inanzierung Desinvestition Aktivtausch

undKapitalneubildung Innenfinanzierung Bilanzverlangerung

. ( ) .

Kapitalabfluss Entfinanzierung B ilanzverkurzung

14

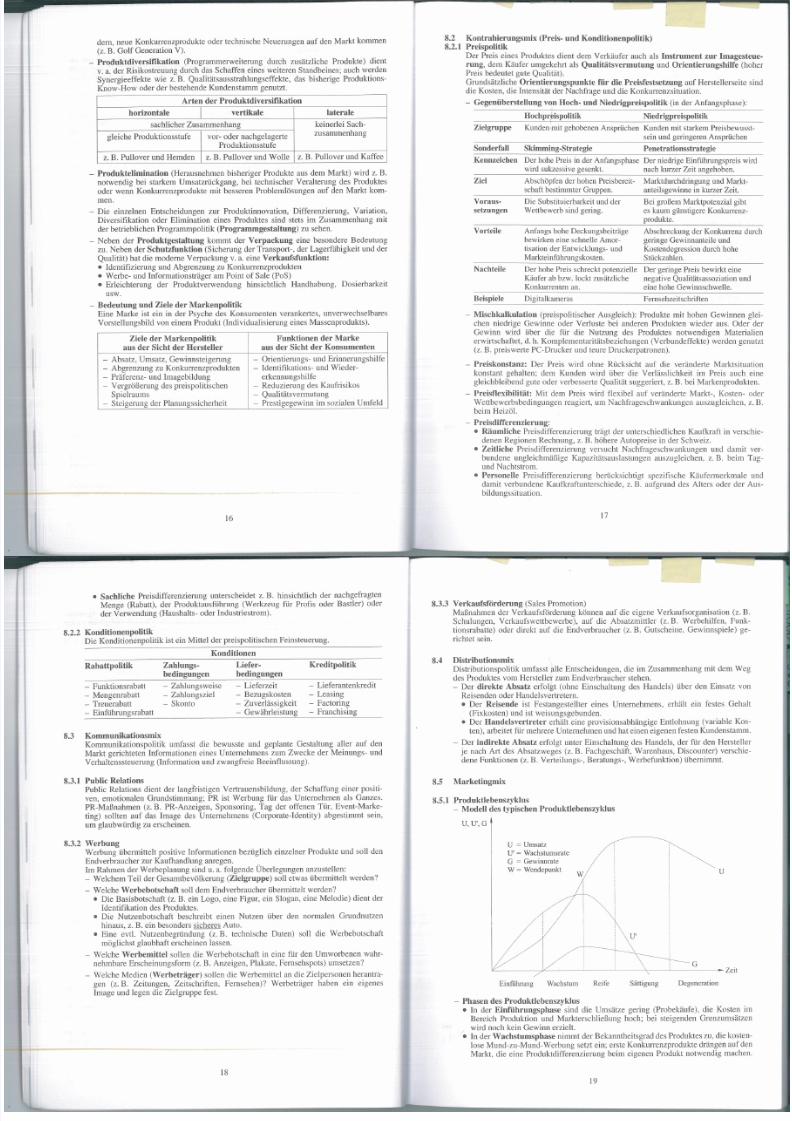

7.27.2.1

FinanzierungsartenAullenfinanzierung

- Bei e iner Beteil igungsf inanzierung f li eBt dem Unte rnehmen Eigenkapi tal von au-

Ben zu, bei e iner AG durch die Ausgabe von (neuen) Akt ien . Dabe i st el lt eine groBe

Anzahl von Aktionaren mit z.T. kleinen Antei len hohe Kapitalbetrage dauerhaft zur

Verft igung, wodurch wiederum die Kreditwurdigkeit des Unternehmens steigt. Be-

trage, die bei der Emission junger Aktien den Nennwert ubers teigen (Agio), werden

der Kapitalriicklage zugefuhrt.

- q-ebrauchliche Formen Ide~ Kredi tf inanzierung (Fre~~kapita lzuf luss von ~uBen)sind das langfristige Annuitatendarlehen und der kurzfristige Kontokorrentkredit,

• Das Besondere an e inem Annui ta tendar lehen i st d ie gle ich ble ibende Belastung

fur den Kreditnehmer, wobei die Tilgungsanteile wahrend der Laufzeit in dem

MaBe steigen wie die Zinsanteile sinken.

• Ein Kontokorreotkredit, den der Kreditnehmer bis zu einer vereinbarten Hohe

kurzfrist ig in Anspruch nehmen kann, vergrofsert den Disposi tionsspielraum und

sichert die Zahlungsbereitschaft (z. B. bei der Ausnutzung von Skonti) des

Untemehmens, ist aber relati v kostenintensiv.

7.2.2 Innenflnanzierung- Bei der Selbstflnanzierung flieBt dem Untemehmen Kapital aus den im Umsatzpro-

zess erzielten Gewinnen ZU. Das zusatzl iche Eigenkapital, das dem Unternehmen frei

(ohne Zins- und Tilgungszahlungen) zur Verfugung steht , s tarkt seine Unabhangig-

keit und Kreditwurdigkeit und vermindert seine Krisenanfalligkeit.

• Die offene Selbstfinanzierung wird in der B ilanz einer AG sichtbar, wenn z.B .

der n icht an die Ak tionare ausgeschuttete Gewinn in die gesetzliche oder in die

freiwilligen Riicklagen eingestellt wird.

• Die stille Selbstfinanzier ung, die in der Bilanz nicht offen zu erkennen ist, ent-s teht durch Unterbewertung der Aktiva (z. B. durch uberhohte Abschreibungen)

oder durch Uberbewertung der Passiva (z. B. durch zu hohe Riickstel lungen).

- Bei der F ioanzierung aus Rii cksteUungen li eg t der Effekt dar in , das s Rti ckste llun-

gen (selbst ers tell tes Fremdkapital z; B. fur Pen sionen) erst zu einem spateren,

ungewissen Zeitpunkt zu Auszahlungen ftihren; bis dahin verbleiben sie als l iguide

Mittel im Unternehmen.

8 Marketing

Mit der Veranderung des Marktes VOID Verkaufer- zum Kaufermarkt begrundete s ich

die Notwendigkeit des Marketing (marktorientierte Fiihrung des gesamten Unterneh-

mens) . Um den Market ingmix gez ie lt einsetzen zu konnen, wird der Gesamtmarkt in

moglichst homogene Teilmarkte (Marktsegmente) eingeteilt.

8 .1 P roduktmix- Produktinnovat ion (Entwicklung und Einfuhrung neuer P rodukte in den Markt ) i st

eine wichtige Voraussetzung fur die internationale Wettbewerbsfahigkeit: enonnen

Wachstumschancen stehen aber auch groBe Risiken gegenuber.

- Produktd if fe renz ie rung (Anbiet en mehre re r Produktvar ianten zur glei chen Zeit ) i st

notwendig, um den unterschiedlichen Bedurfnissen der verschiedenen Zielgruppen

gerecht zu werden (z.B. Golf Variant und Golf Cabrio),

- Produktvar ia tion (grundlegende Veranderung von bereit s im Markt e inge fuhr ten

Produkten) wird notwendig, wenn sich z.B. Verbraucherbedurfnisse deutl ich veran-

15

5/16/2018 DR-SH50-02_20120504_191932 - slidepdf.com

http://slidepdf.com/reader/full/dr-sh50-0220120504191932 9/11

dern, neue Konkurrenzprodukte oder technische Neuerungen auf den Marla kommen

(z. B. Golf Generation V).

- Produk tdivers ir tkation (Programmerweiterung durch zusatz liche Produkte) d ient

v.a. der Risikostreuung durch das Schaffen eines weiteren Standbeines; auch werden

Synergieeffekte wie z. B. Qualitatsausstrahlungseffekte, das bisherige Produktions-

Know-How oder der bestehende Kundenstamm genutzt.

Arten der Produktdiversiflkation

horizontale vertikale laterale

sachlicher Zusammenhang keinerlei Sach-

gleiche Produktionsstufe vor- oder nachgelager te zusammenhang

Produktionsstufe

z: B. Pullover und Hemden z. B. Pullover und Wolle z.B. Pullover und Kaffee

- Produktel iminatioo (Herausnehmen bisheriger Produkte aus dem Markt ) wird z .B.

notwendig bei starkem Umsatzr iickgang, bei technischer Veralterung des Produktes

oder wenn Konkurrenzprodukte mit besseren Problemlosungen auf den Markt kern-

men.

- Die einzelnen Entscheidungen zur Produktinnovation, Differenzierung, Variation,

Diversifikation oder Elimination eines Produktes sind stets im Zusammenhang mit

der betrieblichen Programmpolitik (Programmgestal.tung) zu sehen.

- Neben der Produk tgestal tung komrn t der Verpaekung eine besondere Bedeutung

zu. Neben der Sehutzfunktion (Sicherung der Transport-, der Lagerfahigkeit und der

Qualitat) hat die modeme Verpackung v. a. eine Verkaufsfunktion:

• Identifizierung und Abgrenzung zu Konkurrenzprodukten

• Werbe- und Informationstrager am Point of Sale (PoS)• Erleichterung der Produktverwendung hinsichtlich Handhabung, Dosierbarkeit

usw.

- Bedeutung und Ziele der Markenpol it ik

Eine Marke ist ein in der Psyche des Konsumenten verankertes, unverwechselbares

Vorstellungsbild von einem Produkt (Individualisierung eines Massenprodukts).

Ziele der Markenpolitik Fuoktionen der Marke

aus der Sieht der Hersteller aus der Sieht der Konsumenten

- Absatz , Umsatz , Gewinns te igerung - Or ient ierungs- und Er innerungshi lfe

- Abgrenzung zu Konkurrenzprodukten - Ident ifikations- und Wieder-

- Praferenz- und Imagebildung erkennungshilfe

- Vergrofserung des preispolitischen - Reduzierung des Kaufrisikos

Spielraurns - Qualitatsvermutung

- Steigerung der Planungssicherheit - Prestigegewinn im sozialen Umfeld

16

S.2

S.2.1Kontrahiernngsmix (Preis- und Konditiooenpolitik)Preispolitik

Der Preis e ines Produktes d ient dem Verkaufer auch als Inst rument zur Imagestene-

rung, dem Kaufer umgekehrt als Qualiti itsvermutung und Orientieruogshilfe (hoherPreis bedeutet gute Qualitat).

Grundsatzliche Orientierungspunkte fur die Preisfestsetzung auf Herstellerseite sinddie Kosten, die Intensitat der Nachfrage und die Konkurrenzsituation.

- Gegeoiiberstellong von Hoch- oDd Niedrigpreispolit ik ( in def Anfangsphase) :

Hochpreispolftik Niedrigpreispolitik

Zielgruppe Kunden mit gehobenen Anspruchen Kunden mit starkern Preisbewusst-

sein und geringeren AnspriichenSonderfall Skimming-Strategie Penetrationsstrategie

Kennzeichen Der hohe Preis in der Anfangsphase

wird sukzessive gesenkt.Der niedrige Einfuhrungspreis wirdnach kurzer Zeit angehoben.

Ziel Abschopfen der hohen Preisbereit-

schaft bestirnmter Gruppen.Marktdurchdringung und Markt-

anteilsgewinne in kurzer Zeit.

Voraus-

setzungenDie Substituierbarkeit und der

Wettbewerb sind gering.Bei groBem Marktpotenzial gibt

es kaum giinstigere Konkurrenz-

produkte.

Vorteile Anfangs hohe Deckungsbeitrilge

bewirken eine schnelle Amor-

tisation der Entwicklungs- und

Markteinfiihrungskosten.

Abschreckung der Konkurrenz durch

geringe Gewinnanteile und

Kostendegression durch hohe

Stiickzahlen.

Nachteile Der bohe Preis schreckt potenzielle Der geringe Preis bewirkt eine

Kaufer ab bzw. lockt zusatzliche negative Qualitatsassoziation undKonkurrenten an. eine bohe Gewinnschwelle,

Beispiele Digitalkameras Femsehzeitschriften

- Mischkalkulation (preispolit ischer Ausgleich): Produkte mit hohen Gewinnen glei-

chen n iedrige Gewinne oder Verlus te bei anderen Produkten wieder aus , Oder der

Gewinn wird uber die fur die Nutzung des Produktes notwendigen Materialien

erwirtschaftet, d. h. Komplementaritatsbeziehungen (Verbundeffekte) werden genutzt

(z. B. preiswerte PC-Drucker und teure Druckerpatronen).

- Preiskons tanz: Der Preis wird ohne Ri icksich t auf die veranderte Marktsi tuation

konstant gehalten; dem Kunden wird uber die Verlasslichkeit im Preis auch eine

gleichbleibend gute oder verbesserte Qualitat suggeriert, z. B. bei Markenprodukten.

- Preis tlexibi li ti it : Mi t dem Preis wird t1exibel auf veranderte Mark t- , Kos ten- oder

Wettbewerbsbedingungen reagiert, urn Nachfrageschwankungen auszugleichen, z. B.beim Heizol.

- Preisdifferenzierung:

• Raumliche Preisdifferenzierung tragt der unterschiedlichen Kaufkraft in verschie-

denen Regionen Rechnung, z.B. hohere Autopreise in der Schweiz.

• Zeitl iche Preisdifferenzierung versucht Nachfrageschwankungen und damit ver-

bundene uugleichmafiige Kapazitatsauslastungen auszugleichen, z.B. beim Tag-und Nachtstrom.

• Personelle Preisdifferenzierung berucksichtigt spezifische Kaufermerkmale unddarnit verbundene Kaufkraftunterschiede, z.B. aufgrund des Alters oder der Aus-bildungssituation.

17

5/16/2018 DR-SH50-02_20120504_191932 - slidepdf.com

http://slidepdf.com/reader/full/dr-sh50-0220120504191932 10/11

• Sachliche Preisdifferenzierung unterscheidet z.B. hinsichtlich der nachgefragtenMenge (Rabatt), der Produktausf tihrung (Werkzeug fur Profis oder Bastler) oder

der Verwendung (Haushalts- oder Industriestrom).

8.2.2 KonditionenpolitikDie Konditionenpolitik ist ein Mittel der preispolitischen Feinsteuerung.

Konditionen

Rabattpolitik Zahlungs-bedingungen

Kreditpolitik

8.3.3 Verkautsforderung (Sales Promotion)

Malinahrnen der Verkaufsforderung konnen auf die eigene Verkaufsorganisation (z. B.

Schulungen, Verkaufswettbewerbe) , auf die Absatzmittler (z. B. Werbehilfen, Funk-

tionsrabatte) oder direkt auf die Endverbraucher (z. B. Gutscheine, Gewinnspiele) ge-

richtet sein.

8.4 Distributionsmix

Distr ibutionspolitik urnfasst alle Entscheidungen, die im Zusammenhang mit dem Weg

des Produktes vern Hersteller zum Endverbraucher stehen.

- Der direkte Absatz erfolgt (ohne Einschaltung des Handels) t iber den Einsatz von

Reisenden oder Handelsvertretern.• Der Reisende ist Festangestel lter e ines Untemehrnens, erhalt e in f estes Gehalt(Fixkosten) und ist weisungsgebunden.

• Der Handelsvertreter erhalt eine provisionsabhiingige Entlohnung (variable Kos-

ten), arbeitet fur mehrere Untemehmen lind hat einen eigenen festen Kundenstamm.

- Der indi rekte Absatz erfolgt unter E inschaltung des Handels , der fur den Herstel ler

je nach Art des Absatzweges (z. B. Fachgeschaf t, Warenhaus, Discounter) verschie-

dene Funktionen (z. B. Verteilungs-, Beratungs-, Werbefunktion) ubernimmt.

Liefer-

bedingungen

- Funktionsrabatt

- Mengenrabatt- Treuerabatt

- Einfiihrungsrabatt

- Zahlungsweise

- Zahlungsziel- Skon to

- Lieferzeit

- Bezugskosten- Zuverlassigkeit- Gewahrleistung

- Lieferantenkredit

- Leasing- Factoring

- Franchising

8,5 Marketingmix

8.3 KommunikationsmlxKommunikationspo li tik urnfass t die bewusste und geplan te Gesta ltung aIler auf den

Markt ger ichteten Informationen eines Unternehmens zum Zwecke der Meinungs- lind

Verhaltenssteuerung (Information und zwangfreie Beeinflussung).

8.5.1 Produktlebenszyklus- Modell des typischen Produktlebenszyklus

U,U',G

8.3.1 Public RelationsPublic Relations dient der langfristigen Vertrauensbildung, der Schaffung einer positi-

yen, emotional en Grundstimmung; PR ist Werbung fu r das Untemehrnen als Ganzes.

PR-MaBnahmen (z. B. PR-Anzei.gen, Sponsoring. Tag der offen en Tur, Event-Marke-

ting) sollten auf das Image des Unternehmens (Corporate-Identity) abgestimmt sein,

urn glaubwiirdig zu erscheinen.

8.3.2 WerbungWerbung iibermittelt positive Informationen bezuglich einzelner Produkte und soli den

Endverbraucher zur Kaufhandlung anregen. ..

Im Rahmen der Werbeplanung sind u.a. folgende Uberlegungen anzustellen:

- Welchem Teil der Gesamtbevolkerung (Zielgruppe) soll etwas ubermittelt werden?

- Welche Werbebotschaf t soil dem Endverbraucher ubermittelt werden?

• Die Basisbotschaft (z .B. e in Logo , e ine Figur, e in Slogan, e ine Melodie) d ient der

Identifikation des Produktes.

• Die Nutzenbo tschaft beschreibt e inen Nutzen t iber den normalen Grundnutzen

hinaus, z.B. ein besonders sicheres Auto.

• Eine evtl . Nutzenbegrundung (z .B. techn ische Daten) sol i die Werbebotschaft

moglichst glaubhaft erscheinen lassen.

- Welche Werbemittel sollen die Werbebotschaf t in eine f iir den Umworbenen wahr-

nehrnbare Erscbeinungsfonn (z. B. Anzeigen, Plakate, Fernsehspots) umsetzen?

- Welche Medien (Werbetrager) sollen die Werbemittel an die Zielpersonen herantra-gen (z .B. Zeitungen, Zeit schri ften, Fernsehen)? Werbet rager haben ein eigenes

Image und legen die Zielgruppe fest.

18

U =Umsatz

U' = Wachstumsrate

G =Gewinnrate

W =Wendepunkt uW

Sattigung Degenerationinfiihrung Wachs tum Reife

- Phasen des Produktlebenszyklus

• In der Einfi ihrungsphase sind d ie Urnsatze gering (Probekaufe), die Kos ten irnBereich Produktion und MarkterschlieBung hoch; bei steigenden Grenzumsatzen

wird noch kein Gewinn erzielt .

' . In der Wachstumspbase nimmt der Bekanntheitsgrad des Produktes zu, die kosten-lose Mund-zu-Mund- Werbung setzt ein; erste Konkurrenzprodukte driingen auf den

Markt, die eine Produktdifferenzierung beim eigenen Produkt notwendig machen.

19

5/16/2018 DR-SH50-02_20120504_191932 - slidepdf.com

http://slidepdf.com/reader/full/dr-sh50-0220120504191932 11/11

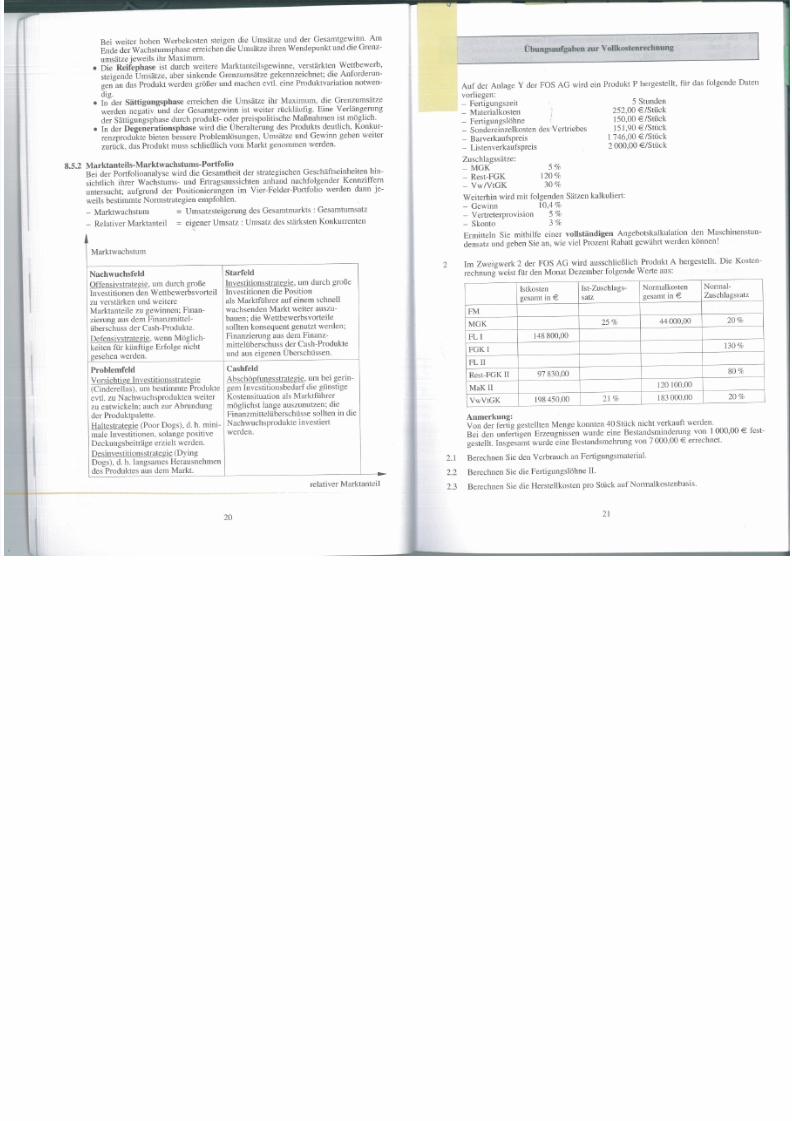

Bei we it er hohen Werbekosten st eigen die Umsatze und der Gesamtgewinn. Am

Ende der Wachstumsphase erreichen die Umsatze ihren Wendepunkt und die Grenz-

umsatze jeweils ihr Maximum.

• Die Reifephase ist durch weitere Marktanteilsgewinne, verstarkten Wettbewerb,

steigende Urnsatze, aber sinkende Grcnzurnsatze gekennzeichnet; die Anforderun-

gen an das Produkt werden groBer und machen evtl. eine Produktvariat ion notwen-

dig.

• In der Sli tt igungsphase erreichen die Umsatze ihr Maximum, die Grenzumsatze

werden negat iv und der Gesamtgewinn i st we ite r rucklauf ig , E ine Ver langerung

der Sattigungsphase durch produkt- oder preispolitische Malinahrnen ist moglich.

• In der Degenerationsphase wi rd die Ubera lt erung des Produkt s deutl ich, Konkur-

renzprodukte bieten bessere Problernlosungen, Urnsatze und Gewinn geben weiterzuriick, das Produkt muss schlieBlich vom Markt genornmen werden.

8.5.2 Marktanteils-Marktwachstums- Portfol io

Bei der Portfol ioanalyse wird die Gesarntheit der s trategischen Geschaftseinheiten hin-

s icht lich ihrer Wachstums- und Ertragsaussichten anhund nachfolgender Kennziffem

untersucht; aufgrund der Pos it ionie rungen im Vier-Fe lder -Port fo lio werden dann je-

weils bestimmte Normstrategien empfohlen.

- Marktwachstum

- Relativer Marktanteil

Umsatzsteigerung des Gesamtmarkts : Gesamturnsatz

eigener Umsatz : Umsatz des starksten Konkurrenten

Marktwachstum

Nachwuchsfeld Starfeld

Offensivstrategk, urn durch groBe Investitionsstrategie, urn durch groBeInvestitionen den Wettbewerbsvorteil Investitionen die Positionzu verstarken und weitere als Marktfuhrer auf einem schnellMarktanteile zu gewinnen; Finan- wachsenden Markt weiter auszu-zierung aus dem Finanzmittel- bauen; die Wettbewerbsvorteile

uberschuss der Cash-Produkte. sollten konsequent genutzt werden;

Defensivstrategk, wenn Moglich- Finanzierung aus dem Finanz-

kei ten fur kunft ige Erfolge nicht mitteliiberschuss der Cash-Produkte

gesehen werden. und aus eigenen Uberschussen,

Problemfeld Cashfeld

Vorsichtige Investitionsstrategie AbschOpfungsstrategk, um bei gerin-(CinderelIas), UIn bestimmte Produkte gem Investitionsbedarf die gunstigeevtl. zu Nachwuchsprodukten weiter Kostensituation als Marktfuhrerzu entwickeln; auch zur Abrundung rnoglichst lange auszunutzcn: dieder Produktpalette. Finanzruitteluberschusse solIten in die

Haltestrategie (Poor Dogs), d. h. mini- Nachwuchsprodukte investiert

,male Investitionen, solange positive werden.

Deckungsbeitrage erzielt werden.

Desinvestitionsstrategk (Dying

Dogs), d. h. langsames Herausnehmen

des Produ ktes aus dem Markt . -elativer Marktanteil

20

Ubungsaufgaben ZI.I.C VoUkostenrecbnung

Auf der An lage Y der FOS AG wird ein Produkt P her gestellt, fiir das f olgende Daten

vorliegen:

- Fertigungszeit

- Materialkosten

- Fertigungslohne

- Sondereinzelkosten des Vertriebes

- Barverkaufspreis- Listenverkaufspreis

Zuschlagssatze:

- MGK

- Rest-FGK

- VwIVtGK

5 Stunden

252,00 € /Stuck

150,00 € IS tiick

151,90 € /Sruck

1746,00 €/Stiick

2000,00 €/Stiick

5%

120%

30%

Weiterhin wird mit folgenden Satzen kalkuliert:- Gewinn 10,4 %

- Vertreterprovision 5 %

- Skonto 3 %

Ermitteln Sie mithi lfc einer volls tl indigen Angebotskalkulation den Maschinenstun-

densatz und geben Sie an, wie vie! Prozent Rabatt gewahrt werden konnen!

2 Im Zweigwerk 2 der FOS AG wird aussch liefllich Produkt A hergestellt. Die Kosten-

rechnung weist fur den Mouat Dezember folgende Werte aus:

Istkosten Ist-Zuschlags- Normalkosten Normal-

gesamt in€ satz gesamt in € Zuschlagssatz

FM

MGK 25% 44 000,00 20%

FL I 148800,00

FGKI 130%

FLU

Rest-FGK II 97830,00 80%

MaK II 120100,00

VwVtGK 198450,00 21 % 183000,00 20%

Anmerkung:Von del ' fert ig gestell ten Menge konnten 40 Stuck nicht verkauft werden.

Bei den unfer tigen Erzeugnis sen wurde eine Bestandsminderung von 1000,00 € fest-

gestell t. Insgesamt wurde eine Bestandsmehrung von 7000,00 € errechnet,

2.1 Berechnen Sie den Verbrauch an Fertigungsmaterial.

2 .2 Berechnen Sie die Fer tigungslohne I I.

2.3 Berechnen Sie die HerstelIkosten pro Stuck auf Norrnalkostenbasis.

21