dp horáček

TRANSCRIPT

Vysoká škola ekonomická v Praze

Fakulta financí a účetnictví

Katedra financí a oceňování podniku

2011/2012

SROVNÁNÍ METOD DCF A EVA

PRO OCENĚNÍ PODNIKU

DIPLOMOVÁ PRÁCE

Autor práce: Bc. Jiří Horáček

Studijní program: Finance a účetnictví

Obor: Finance

Vedoucí diplomové práce: Ing. Jan Jurečka, CSc.

Rok obhajoby: 2011

Čestné prohlášení:

Prohlašuji, že diplomovou práci na téma „Srovnání metod DCF a

EVA pro ocenění podniku“ jsem vypracoval samostatně a veškerou

použitou literaturu a další prameny jsem řádně označil a uvedl

v přiloženém seznamu.

V Praze dne …………………2011 Podpis

OBSAH

1. ÚVOD .................................................................................... 1

2. TEORETICKÁ ČÁST ................................................................. 3

2.1. ZÁKLADY OCEŇOVÁNÍ PODNIKU .................................................................... 3

2.1.1. Hladiny hodnoty podniku .............................................................. 5

2.1.2. Kategorie hodnoty ........................................................................ 6

2.1.3. Přehled metod využívaných při oceňování podniku ..................... 8

2.1.4. Oceňovací postup........................................................................ 10

2.2. VÝNOSOVÝ PŘÍSTUP K OCENĚNÍ PODNIKU ..................................................... 11

2.2.1. Metoda diskontovaných peněžních toků .................................... 12

2.2.1.1. DCF entity ................................................................................ 13

2.2.1.2. DCF equity ............................................................................... 19

2.2.1.3. DCF APV ................................................................................... 20

2.2.2. Ekonomická přidaná hodnota ..................................................... 22

3. PRAKTICKÁ ČÁST .................................................................. 26

3.1. ÚVODNÍ POZNÁMKY ................................................................................. 26

3.2. OBECNÉ POROVNÁNÍ METOD DCF A EVA .................................................... 27

3.3. OBECNÉ SROVNÁNÍ VARIANT METODY DCF .................................................. 31

3.4. PRAKTICKÉ POROVNÁNÍ METOD EVA A DCF A JEJICH VARIANT ......................... 34

3.4.1. Zadání ocenění ............................................................................ 34

3.4.2. Aplikace metody ekonomické přidané hodnoty (EVA/MVA) ...... 38

3.4.2.1. Úpravy z titulu marketingových investic a leasingu ................ 38

3.4.2.2. Úpravy výsledku hospodaření a kapitálu ................................ 41

3.4.2.3. Ocenění podniku metodou EVA .............................................. 45

3.4.2.4. Vliv správného stanovení nákladu na cizí kapitál na ocenění . 46

3.4.3. Metoda diskontovaných peněžních toků .................................... 48

3.4.3.1. Vztah ocenění na bázi zisků a peněžních toků ........................ 49

3.4.3.2. Standardní ocenění metodou DCF entity ............................... 51

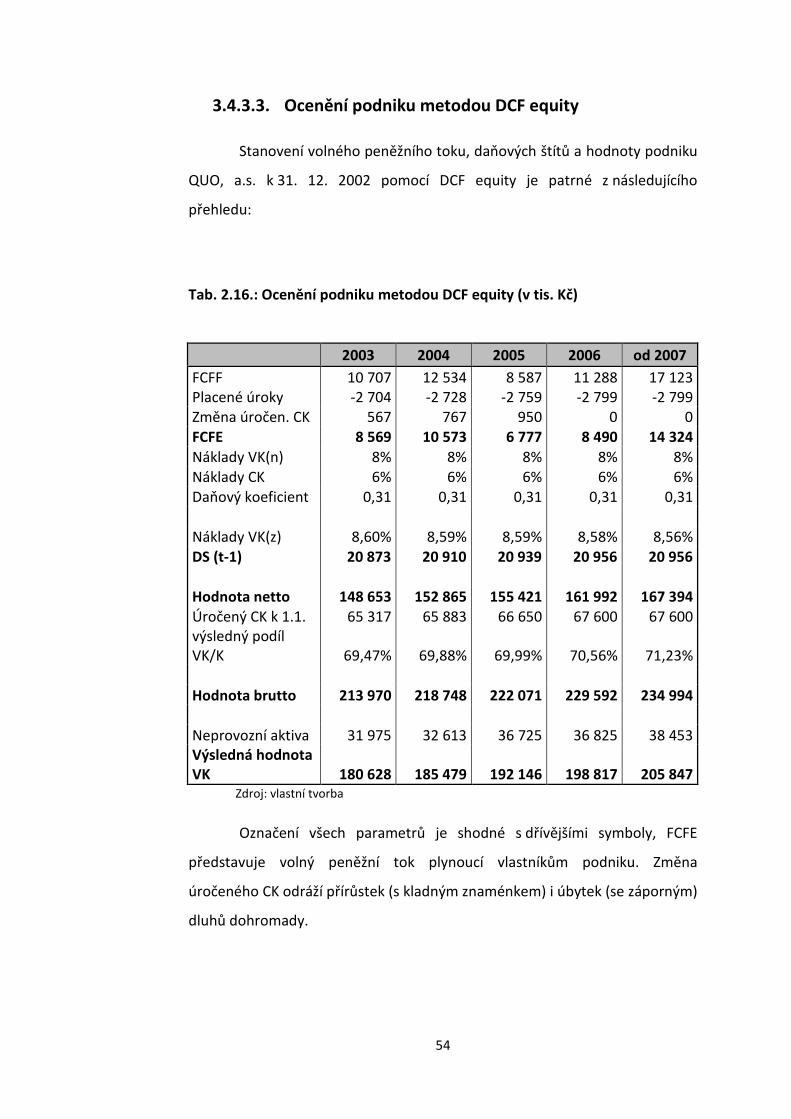

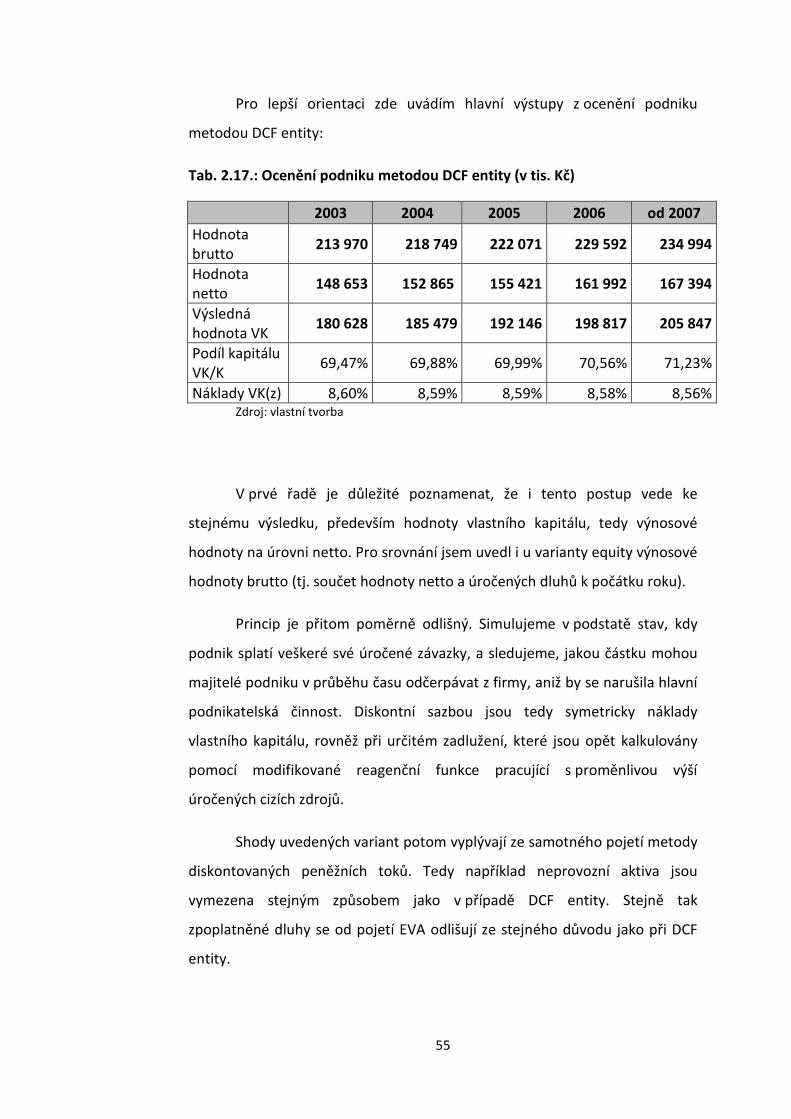

3.4.3.3. Ocenění podniku metodou DCF equity ................................... 54

3.4.4. Vliv použité reagenční funkce na hodnotu ................................. 56

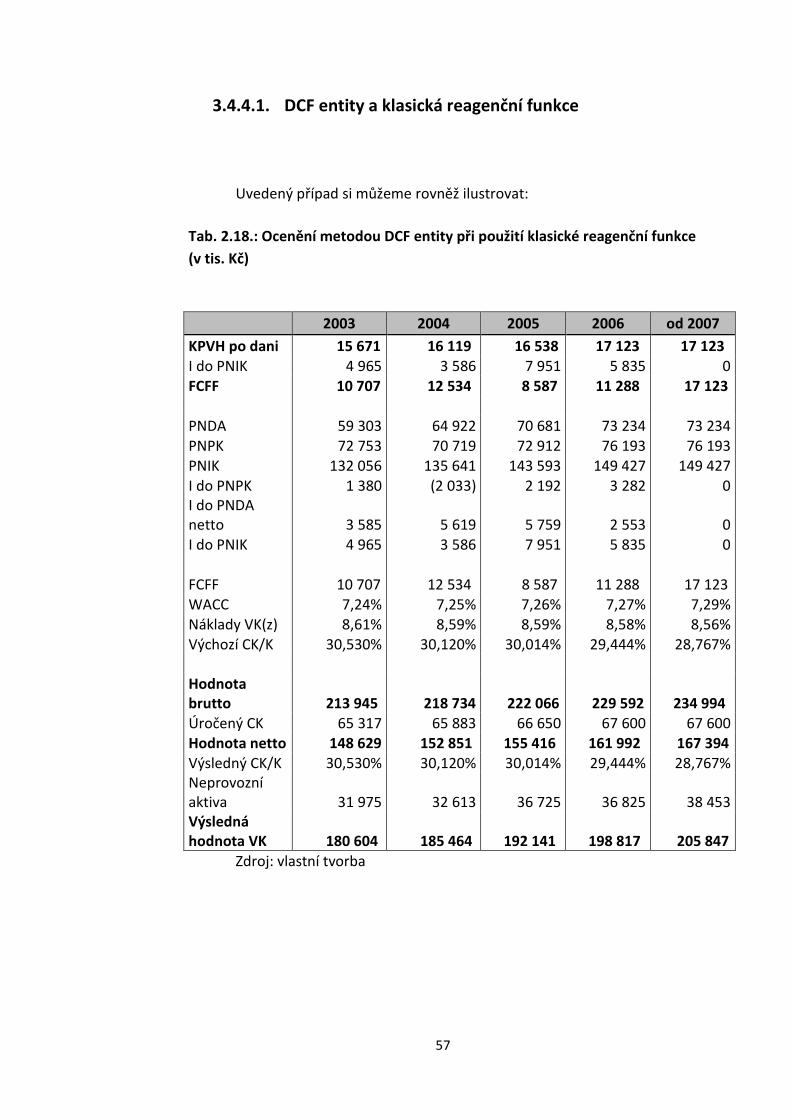

3.4.4.1. DCF entity a klasická reagenční funkce ................................... 57

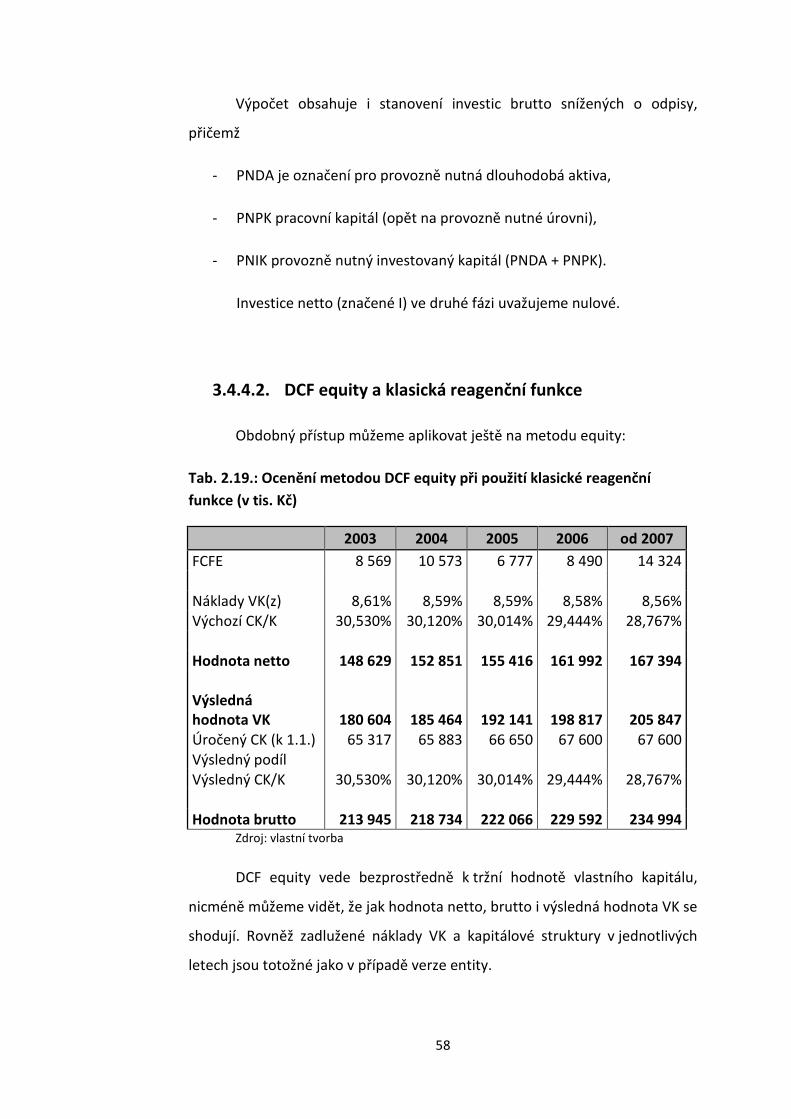

3.4.4.2. DCF equity a klasická reagenční funkce .................................. 58

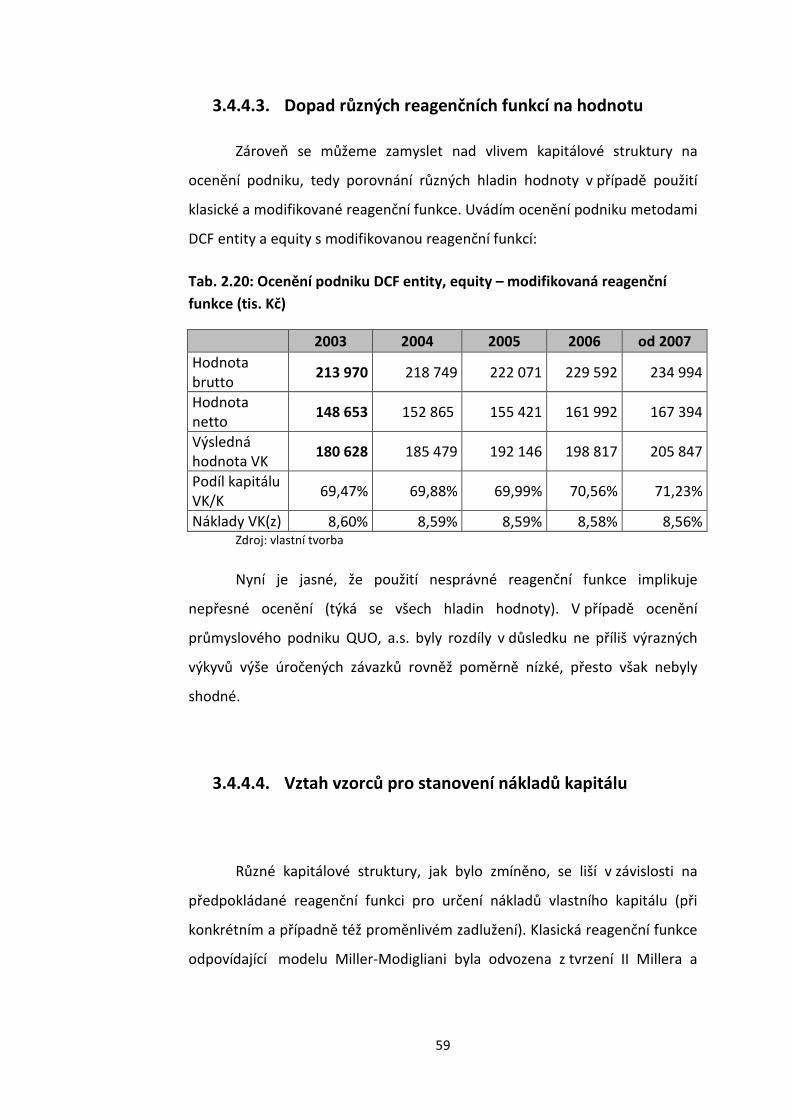

3.4.4.3. Dopad různých reagenčních funkcí na hodnotu ..................... 59

3.4.4.4. Vztah vzorců pro stanovení nákladů kapitálu ......................... 59

3.4.4.5. Aplikace EVA s klasickou reagenční funkcí .............................. 62

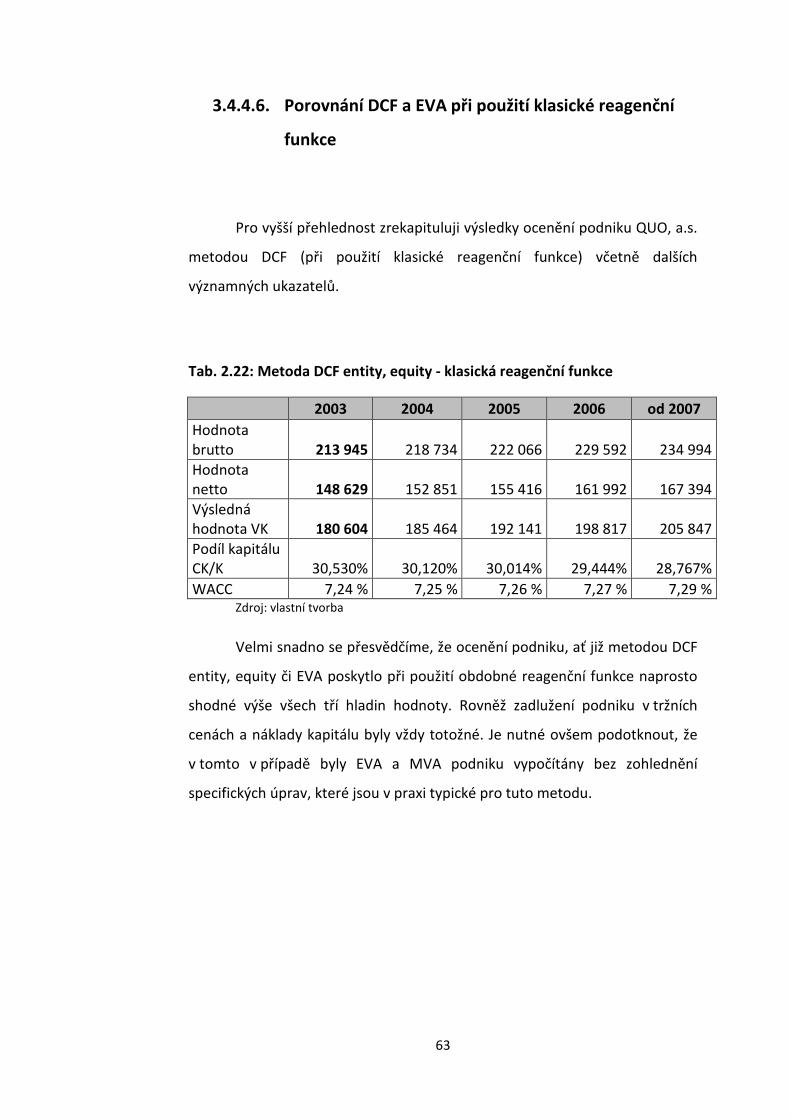

3.4.4.6. Porovnání DCF a EVA při použití klasické reagenční funkce ... 63

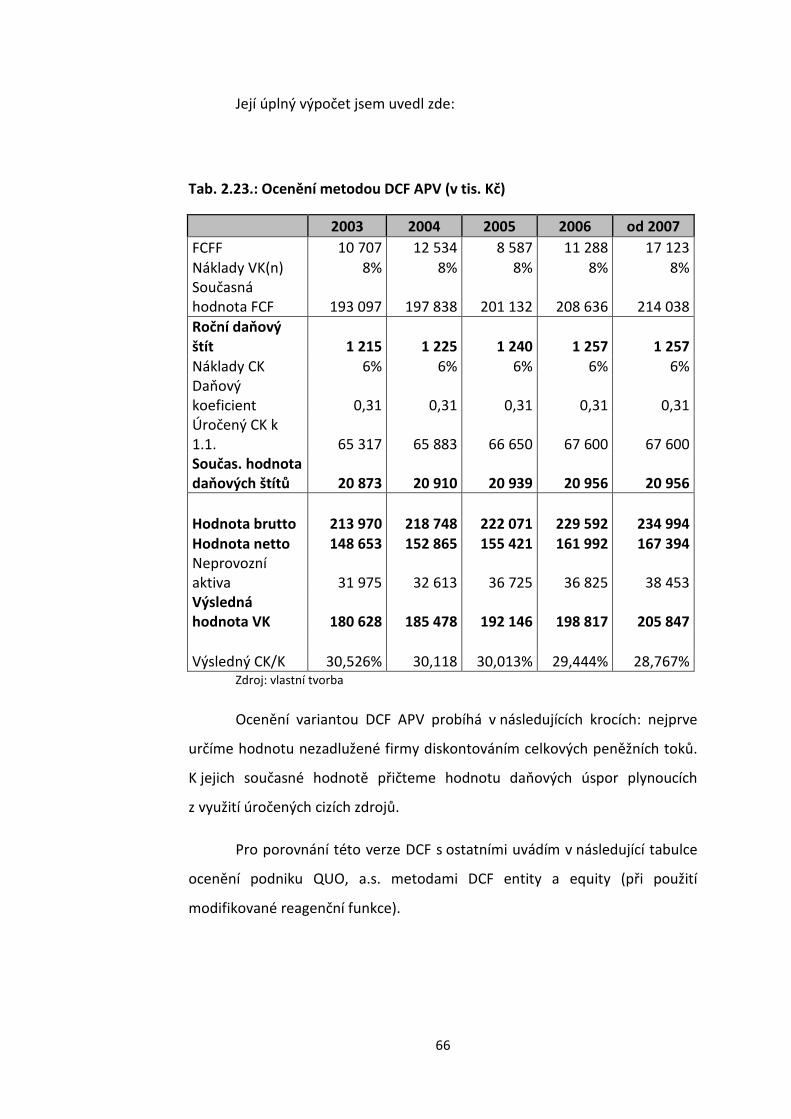

3.4.4.7. Problém stanovení kapitálové struktury a jeho řešení ........... 64

3.4.4.8. Metoda DCF APV ..................................................................... 65

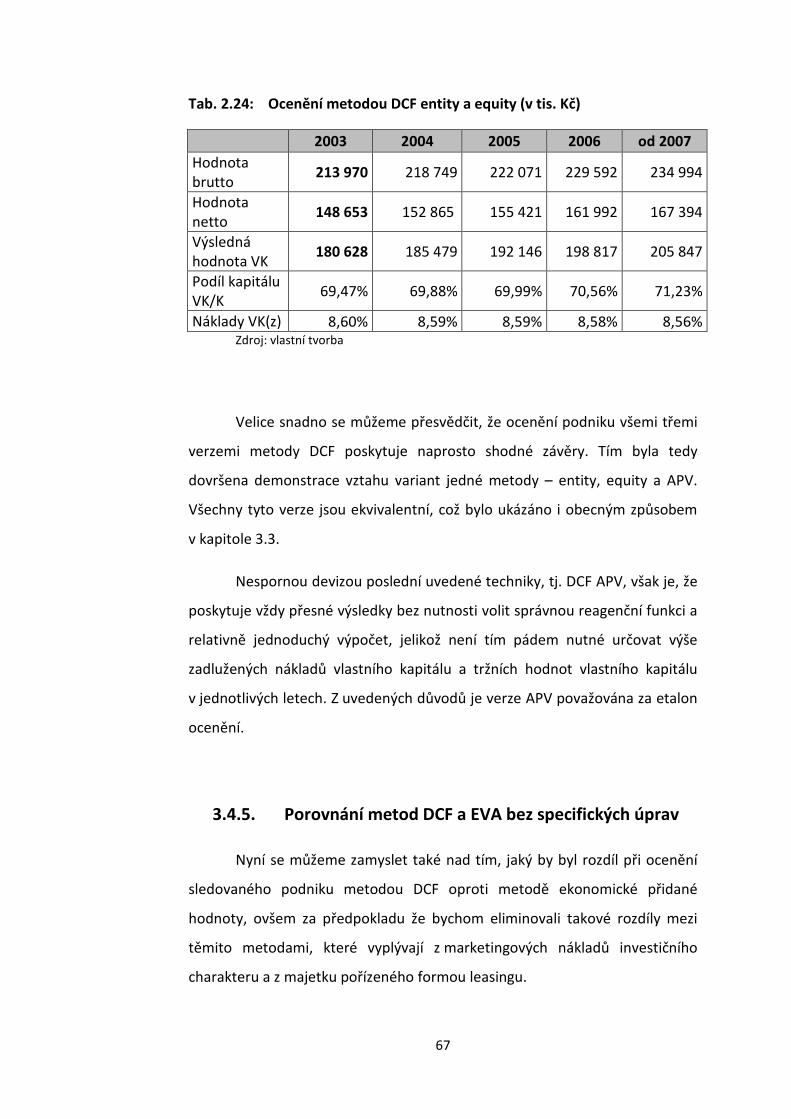

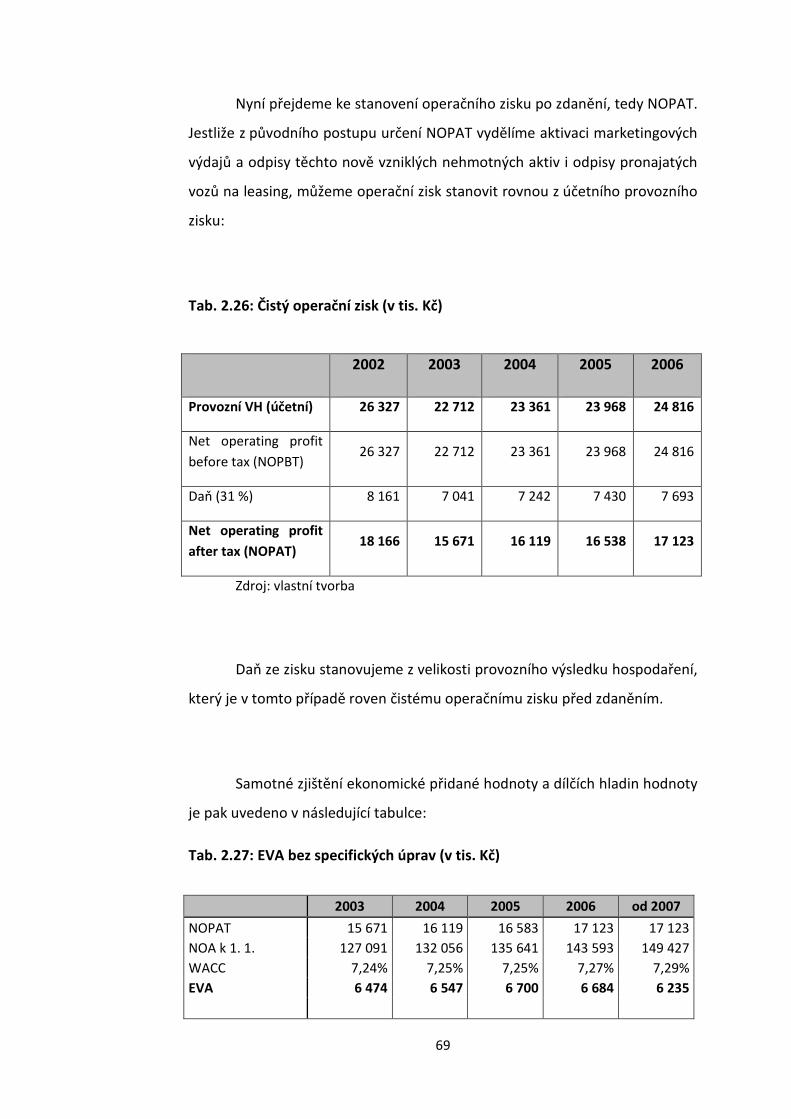

3.4.5. Porovnání metod DCF a EVA bez specifických úprav .................. 67

3.5. DALŠÍ ASPEKTY METOD DCF A EVA ............................................................ 71

4. ZÁVĚR .................................................................................. 74

5. BIBLIOGRAFIE ....................................................................... 77

6. SEZNAM TABULEK ................................................................ 79

7. SEZNAM POUŽITÝCH ZKRATEK ............................................. 81

Poděkování

Na tomto místě bych rád poděkoval panu ing. Janu Jurečkovi, CSc.,

za vstřícný přístup a podnětné rady i připomínky během psaní mé

diplomové práce.

1

1. ÚVOD

Ve své diplomové práci bych se chtěl zabývat v poslední době

stále se rozvíjející činností, jež v současném světě fúzí, akvizicí a

prodejů podniků neustále nabývá na významu, tedy určitými

aspekty oceňování podniku. Konkrétně bych se chtěl zaměřit

na jednotlivé metody uplatňované při výnosovém přístupu a

jejich porovnání, analýze výhod a nevýhod a vymezení, ve

kterých případech by tyto metody měly být ekvivalentní. Při

tom bych chtěl na uvedenou problematiku nahlédnout jednak

z tuzemských publikací, dále využít zahraniční zdroje

zkoumající tato témata a rovněž přispět vlastními postřehy

včetně jejich aplikace.

Za nejdůležitější, a tedy nejčastěji používané, způsoby

oceňování podniku považují odborníci metody výnosové. Mezi

základní metody patří jednak metody diskontovaných

peněžních toků (discounted cash flows, DCF), ať již ve

variantách Entity, Equity nebo APV, jednak také metoda

zaměřující se na ekonomickou přidanou hodnotu podniku

(economic value added, EVA), jež se rovněž vyskytuje ve třech

uvedených podobách.

2

Nejprve bych chtěl začít se stručnou charakteristikou

oceňování podniku, popsat jednotlivé metody, tedy

diskontované peněžní toky, tj. DCF entity, equity i APV a dále

potom metodu ekonomické přidané hodnoty, a učiním jejich

teoretický rozbor.

Poté bych rád přešel k podrobnému porovnání uvedených

metod oceňování podniku. Na komplexním příkladu se pokusím

ukázat celý postup stanovení hodnoty podle každé metody a

zamyslet se, ve kterých případech by tyto přístupy měly

poskytovat obdobné informace a naopak, v čem konkrétně se

zmíněné varianty ocenění budou rozcházet, jakou vypovídací

schopnost mají jednotlivé metody, ke kterým účelům se

nejčastěji využívají v praxi.

Některé ukazatele mohou mít širší využití i mimo rámec

oceňování aktiv, proto bych chtěl zmínit i tato specifika. Do

praktické části bych rád zařadil, jaké faktory mohou mít vliv na

výsledné zjištění hodnoty podniku, například při stanovení

kapitálové struktury apod.

3

2. TEORETICKÁ ČÁST

2.1. Základy oceňování podniku

Na začátek této kapitoly, ale i celé práce, by bylo patrně vhodné se stručně

zmínit o tom, co je přesně myšleno pod pojmem „podnik“. Na první pohled by

se mohlo zdát, že zde nevzniká žádný problém, nicméně i mezi samotnými

odborníky v oboru oceňování nemusí vždy panovat shoda. Především je

potřebné si uvědomit, že podnik nepředstavuje pouhý neuspořádaný soubor

jednotlivých majetkových položek. Podnik je totiž mnohem výstižněji

definován německými oceňovacími zásadami1 jakožto „účelná kombinace

materiálních a nemateriálních hodnot, jejímž smyslem je nahospodařit zisk“.

Také bychom neměli zapomínat na to, že podnik samozřejmě nedisponuje

jenom majetkovými složkami, ale také závazky a dalšími pasivy. Bohužel

například obchodní zákoník 2 tento důležitý fakt opomíjí.

Dále je třeba již na úvod upozornit, že podnik, jakožto funkční celek,

může disponovat mnoha charakteristickými vlastnostmi, mezi ně však žádná

objektivní hodnota nepatří. Žádná taková totiž neexistuje. Proto také žádné

ocenění nemůže být zcela přesné a prosté nedostatků 3. I když není

neřešitelným problémem například určit hodnotu jednotlivých aktiv, které

tvoří daný podnik, popřípadě odhadnout, za jakou cenu by bylo možné tyto či

obdobné věci pořídit nyní, nebo jakých výnosů či zisků ten který podnik

dosahoval, tyto skutečnosti ještě jednoznačně nedeterminují současnou

hodnotu podniku.

1 WP Handbuch 2002, IDW Standard S1 2005

2 § 5 zákona č. 513/1991 Sb. definuje podnik jako „…soubor hmotných, jakož i osobních a nehmotných složek podnikání. K podniku náleží věci, práva a jiné majetkové hodnoty, které patří podnikateli a slouží k provozování podniku nebo vzhledem k své povaze mají tomuto účelu sloužit,….“

3 Varholová, S. Ocenenie konkretneho podniku metodou DCF Entity a EVA (Diplomová práce)

Praha: VŠE, 2006, 72 s.

4

Pojem hodnota představuje totiž „vztah mezi určitým subjektem a

objektem za předpokladu racionálního chování“. 4

Lze tedy shrnout, že „hodnota podniku je dána očekávanými

budoucími příjmy (buď na úrovni vlastníků, nebo na úrovni všech investorů do

podniku) převedenými (diskontovanými) na jejich současnou hodnotu (angl.

present value)“. 5

Z uvedeného vyplývá, že hodnota nemůže být objektivní vlastností

přisuzovanou podniku, jelikož její výše závisí na projekci výnosů do budoucna,

jež je do značné míry ovlivněna dotyčným znalcem či odhadcem, a jedná se

tak o „pouhý“ odhad. Velký vliv na hodnotu bude mít konkrétní subjekt a

promítnutí jeho vztahu k podniku a mezi hlavní faktory patří také účel

ocenění.

Hodnota je v pojetí mezinárodních účetních standardů 6 definována

jako „cena, na které by se s největší pravděpodobností dohodli kupující a

prodávající zboží nebo služby,“ přičemž by tyto subjekty měly jednat

dobrovolně a informovaně, bez nátlaku jedné strany a zároveň pokud osoby

nejsou v žádném zvláštním vztahu.

Teorie oceňování se snaží tento problém vyřešit jednak vymezením

hladin hodnoty podniku a pro obecné účely oceněním tzv. „objektivizovanou

hodnotou“. Zásady ocenění objektivizovanou hodnotou jsou podrobněji

vymezeny v kapitole 2.1.2. Kategorie hodnoty.

4 Peemöller, V.H. Praxishandbuch der Unternehmensbewertung, Herne: Neue Wirtschafts-Briefe, 2001, ISBN 3-482-51181-0*Gb, s. 3

5 Mařík, M. - kol. Metody oceňování podniku, Praha: Ekopress 2007, ISBN 978-80-86929-32-3, s. 20

6 International Valuation Standards 2005, s. 25, upravené

5

2.1.1. Hladiny hodnoty podniku

Nyní bych již rád přešel k vymezení hodnot podniku. Každému

podnikatelskému subjektu obecně může být přiřazeno několik druhů ocenění

(přesnější by bylo používat termín ohodnocení, jelikož zkoumáme jakousi

vnitřní hodnotu podniku).

Při oceňování podniku se může totiž znalec zaměřovat na

ohodnocování celého podniku (entity), neboli bude jej zajímat převážně

hodnota celé podnikatelské jednotky, jež se skládá z hodnoty právně náležící

jednak vlastníkům, ale také věřitelům. V takových případech se nacházíme na

hladině brutto.

V určitých případech je předmětem oceňování odhad hodnoty netto,

neboli čistého obchodního jmění, které je definováno v obchodním zákoníku 7

jako „obchodní majetek po odečtení závazků vzniklých podnikateli

v souvislosti s podnikáním, je-li fyzickou osobou, nebo veškerých závazků, je-li

právnickou osobou.“ Neboli se jedná o rozdíl mezi celkovou hodnotou brutto

a určitými pasivními položkami na úrovni věřitelů. Hodnota netto tedy náleží

pouze vlastníkům podniku.

Při tom je však třeba rozlišovat od sebe pojmy čistý obchodní majetek

a vlastní kapitál. Vlastní kapitál je charakterizován jakožto „čistě“ účetní

položka, která nemá přímý vztah k reálné hodnotě firmy a představuje rozdíl

aktiv a cizích zdrojů. Naproti tomu čistý obchodní majetek bychom měli

chápat ve smyslu obchodního zákoníku a měl by odrážet více ekonomickou

realitu. Velikost účetního vlastního kapitálu vychází z historických cen, které

však postupem času „zastarávají“ a nejsou tak již dostatečným indikátorem

jeho současné „reálné“ hodnoty.

7 § 6, odst. 3) obchodního zákoníku

6

Další rozdíl může spočívat v jejich jednotlivých složkách. Čistý obchodní

majetek tak není snižován již o nákladové rezervy či výnosy a výdaje příštích

období. Zároveň však zahrnuje i podrozvahové (mimobilanční) závazky či

nehmotné složky vytvořené vlastní činností, jako goodwill nebo ochranné

známky.

2.1.2. Kategorie hodnoty

Vedle uvedených hladin hodnoty je užitečné přesněji vymezit i jednotlivé

kategorie hodnoty podniku. Jejich použití se odvíjí od toho, jak přesně zní

záměr ocenění firmy. Pokud je cílem naleznout takovou hodnotu, kterou by

patrně zaplatil běžný zájemce na trhu, pak se budeme zabývat tržním

oceněním. Je-li však ohodnocován podnik z pohledu konkrétního kupujícího,

pak se budeme zaměřovat na vyčíslení subjektivní (investiční) hodnoty.

V některých případech se jako optimální může jevit snaha o dosažení takzvané

objektivizované hodnoty, která se co nejvíce přibližuje určité obecně nesporné

hodnotě.

Definicí tržní hodnoty (market value) se podrobněji zabývají

Mezinárodní oceňovací standardy 8. Jedná se tak o odhadnutou částku, „za niž

by měl být majetek směněn k datu ocenění ochotným kupujícím a ochotným

prodávajícím při transakci mezi samostatnými a nezávislými partnery po

náležitém marketingu, ve které by obě strany jednaly informovaně, rozumně a

bez nátlaku.“ Tržní hodnota se využívá např. při uvádění podniku na burzu či

při prodeji podniku, pokud ještě není znám konkrétní kupující.

8 Interational Valuation Standards 2005, s. 82

7

Stanovení očekávané hodnoty, za kterou by byl podnik směněn, je

však, zejména díky omezené likvidnosti podniků, velice problematické. Značný

vliv na hodnotu bude mít konkrétní subjekt, z jehož pohledu budeme podnik

oceňovat. Subjektivní hodnota podniku bude tedy dána očekávaným užitkem

z majetku pro daného kupujícího, prodávajícího, stávajícího vlastníka apod. 9

Mezinárodní oceňovací standardy 10 používají v této souvislosti pojem

investiční hodnota (investment value, investmemt worth) a charakterizují ji

jako „hodnotu majetku pro konkrétního investora nebo třídu investorů pro

stanovené investiční cíle,…, tato hodnota může být vyšší či nižší než tržní

hodnota tohoto aktiva“. Subjektivní ocenění je vhodné pro rozhodování mezi

likvidací podniku či jeho sanací a dalším pokračováním podniku podle představ

vlastníka. 11

Naproti tomu objektivizovaná hodnota je v pojetí německých

oceňovacích standardů 12 definována jako „typizovaná a jinými subjekty

přezkoumatelná výnosová hodnota, která je stanovena z pohledu vlastníka,…,

přičemž tato hodnota je založena na předpokladu, že podnik bude pokračovat

v nezměněném konceptu, při využití realistických očekávání v rámci tržních

možností, rizik a dalších vlivů působících na hodnotu podniku“. Tento typ

hodnoty se uplatňuje např. při poskytování úvěrů. 13 V těchto případech se při

ocenění uvažují veškeré daně, tj. i na úrovni vlastníka. Nejvhodnějšími

metodami bývají kombinované majetkové a výnosové metody.

9 Mařík, M. - kol. Metody oceňování podniku, Praha: Ekopress 2007, ISBN 978-80-86929-32-3, s. 26

10 International Valuation Standards 2005, s. 94, upraveno

11 Mařík, M. - kol. Metody oceňování podniku, Praha: Ekopress 2007, ISBN 978-80-86929-32-3, s. 34

12 - IDW S 1, upravené

13 Mařík, M. - kol. Metody oceňování podniku, Praha: Ekopress 2007, ISBN 978-80-86929-32-3, s. 34

8

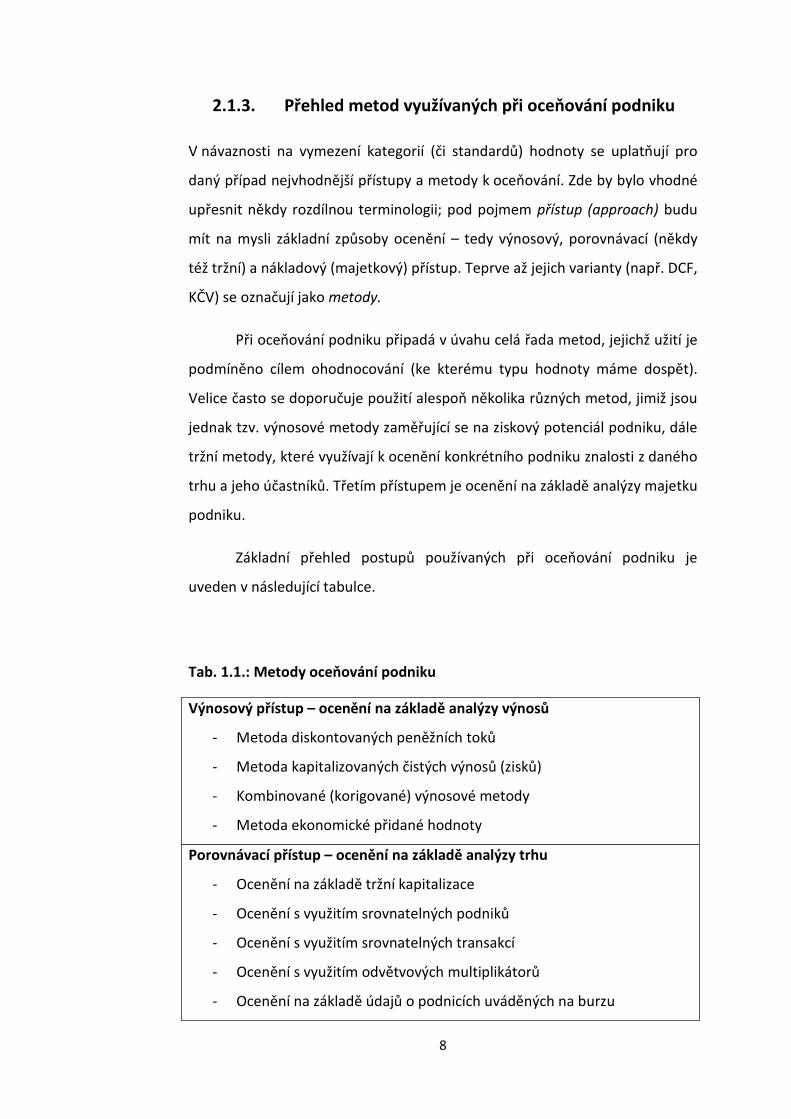

2.1.3. Přehled metod využívaných při oceňování podniku

V návaznosti na vymezení kategorií (či standardů) hodnoty se uplatňují pro

daný případ nejvhodnější přístupy a metody k oceňování. Zde by bylo vhodné

upřesnit někdy rozdílnou terminologii; pod pojmem přístup (approach) budu

mít na mysli základní způsoby ocenění – tedy výnosový, porovnávací (někdy

též tržní) a nákladový (majetkový) přístup. Teprve až jejich varianty (např. DCF,

KČV) se označují jako metody.

Při oceňování podniku připadá v úvahu celá řada metod, jejichž užití je

podmíněno cílem ohodnocování (ke kterému typu hodnoty máme dospět).

Velice často se doporučuje použití alespoň několika různých metod, jimiž jsou

jednak tzv. výnosové metody zaměřující se na ziskový potenciál podniku, dále

tržní metody, které využívají k ocenění konkrétního podniku znalosti z daného

trhu a jeho účastníků. Třetím přístupem je ocenění na základě analýzy majetku

podniku.

Základní přehled postupů používaných při oceňování podniku je

uveden v následující tabulce.

Tab. 1.1.: Metody oceňování podniku

Výnosový přístup – ocenění na základě analýzy výnosů

- Metoda diskontovaných peněžních toků

- Metoda kapitalizovaných čistých výnosů (zisků)

- Kombinované (korigované) výnosové metody

- Metoda ekonomické přidané hodnoty

Porovnávací přístup – ocenění na základě analýzy trhu

- Ocenění na základě tržní kapitalizace

- Ocenění s využitím srovnatelných podniků

- Ocenění s využitím srovnatelných transakcí

- Ocenění s využitím odvětvových multiplikátorů

- Ocenění na základě údajů o podnicích uváděných na burzu

9

Majetkový přístup – ocenění na základě analýzy majetku

- Účetní hodnota vlastního kapitálu

- Substanční hodnota na principu reprodukčních cen

- Substanční hodnota na principu úspory nákladů

- Likvidační hodnota

- Majetkové ocenění na principu tržních hodnot

Zdroj: Mařík, M. - kol. Metody oceňování podniku, s. 37, upravené

Mezi výnosové metody lze zcela jistě zařadit nejužívanější a

nejrespektovanější metody, kterými jsou metody diskontovaných peněžních

toků (discounted cash flows, DCF), metoda kapitalizovaných čistých výnosů

(KČV), v neposlední řadě metoda ekonomické přidané hodnoty (economic

value added, EVA) a také kombinované výnosové metody.

K ocenění na základě analýzy trhu lze využít metody založené na

odvození hodnoty od obdobných podniků nebo srovnatelných transakcí anebo

odvětvových multiplikátorů. V některých případech může být mnohem

rychlejší a poměrně přesné provést výpočet pomocí tržní kapitalizace podniku.

Majetkové ocenění zpravidla odpovídá nákladovému přístupu k určení

hodnoty. To může být provedeno na základě rozsahu vlastního kapitálu

zjištěného z účetních výkazů, další alternativou může být ocenění pomocí

likvidační hodnoty anebo substanční hodnoty, ať již založené na principu

reprodukce podnikových složek či úspory nákladů. Majetkové ocenění může

být také provedeno na základě tržních hodnot.

Pokud je tedy cílem subjektivní ocenění podniku, pak je nejvhodnější

postupovat přes diskontování peněžních toků, které však musí být odpovídat

předpokládanému budoucímu vývoji, tak jak jej vidí dotyčný subjekt. Rovněž

diskontní míra musí odpovídat investičním příležitostem daného investora.

Jestliže budeme chtít dospět k tržní hodnotě, můžeme jednak použít

metodu diskontovaných peněžních toků, jež bude však vycházet z peněžních

10

toků takzvaně očekávaných trhem; budeme tedy simulovat názory určitého

průměrného kupujícího. Nabízí se také použití některé z metod tržního

porovnávání.

Pokud dojdeme k závěru, že nejpřijatelnější bude objektivizované

ocenění, pak můžeme přistoupit ke spíše opatrnějšímu ocenění. To nabízejí

například metody kapitalizovaných čistých výnosů, nebo také kombinované

metody (jež kombinují výnosové a majetkové ocenění) anebo metody

majetkové. I zde platí, že můžeme použít metodu DCF, kterou však musíme

přizpůsobit odpovídajícím peněžním tokům a diskontní míře.

V dalších kapitolách se již budu věnovat převážně zkoumaným

metodám, tj. výnosovým, a sice DCF v jejích různých podobách a metodě

ekonomické přidané hodnoty (EVA).

2.1.4. Oceňovací postup

V rámci ocenění určitého podniku je napřed nutné uskutečnit hlubokou a

pečlivou finanční analýzu týkající se zhodnocení hospodaření firmy, zjištění

jejích kladných a negativních stránek, rozbor účetních výkazů, jejich úpravu,

zamyslet se nad možným fungováním podniku po nekonečnou (splnění

předpokladu going concern) či kratší dobu; dále ve strategické analýze

podrobně zhodnotit vývoj relevantního odvětví, určit konkurenční pozici

podniku na trhu a její odhad do budoucna; tím učinit prognózu tržeb a dalších

položek (generátory hodnoty) pro finanční plán a až poté přistoupit

k samotnému ocenění vhodnou zvolenou metodou. V této práci se budu

podrobněji zabývat především závěrečnou fází oceňovacího procesu, a to jak

z teoretického, tak i praktického hlediska.

11

2.2. Výnosový přístup k ocenění podniku

Tento přístup k ohodnocování podniku zahrnuje celou řadu metod, které jsou

založeny na předpokladu, že hodnota (nejen podniku) je dána očekávanými

přínosy z dané věci plynoucími. V případě podniků se těmito přínosy myslí

prognózované výnosy.

Pro metody diskontovaných peněžních toků by však bylo přesnější

namísto někdy obecně užívaného pojmu výnosy raději používat označení

příjmy a výdaje. Konkrétní pojetí těchto užitků se pak ještě odvíjí od hledané

kategorie hodnoty.

Při snaze o kvantifikaci tržní hodnoty je potřeba se zamyslet nad tím,

jaké budoucí výnosy očekává celý trh. Ty se budou následně diskontovat

k datu ocenění příslušnou diskontní mírou, která odpovídá míře výnosnosti

podniku požadované daným trhem.

Hledáme-li ocenění investiční (subjektivní) hodnotou bereme v potaz,

jaké výnosy předpokládá příslušný investor.

Objektivizované ocenění pracuje s takovými budoucími výnosy, které

by měly být dosaženy s největší pravděpodobností, přičemž se nebude měnit

základní koncept podnikání ani způsob financování.

Pro diskontování budoucích výnosů je možné vycházet z cen k datu

ocenění, tedy ze stálých cen. V tom případě bude muset být i diskontní míra

očištěná o inflaci. Druhou možností je pracovat s peněžními toky v jejich

nominální výši, neboli v běžných cenách. V takovém případě budeme muset

peněžní toky diskontovat nominální diskontní mírou.

Problém, zda zahrneme či nezahrneme daně při ocenění společnosti,

může mít tři podoby. V první variantě se nekalkuluje s žádnými daněmi. Další

možností je počítat jen se zdaněním na úrovni podniku; takový přístup je dle

mého názoru nejlogičtější a nejvhodnější pro určení tržní hodnoty, neboť

předmětem ocenění je právě podnik, nikoli kupující. Vyčíslení jakýchsi

12

průměrných daní typického kupujícího je navíc značně problematické, téměř

nemožné. Anebo můžeme pracovat jak s daněmi na úrovni podniku, tak na

úrovni kupujícího. Takový přístup je nejpřesnější a využitelný je pro zjištění

subjektivní (investiční) hodnoty podniku.

2.2.1. Metoda diskontovaných peněžních toků

Tato metoda je považována za základní metodu výnosového ocenění. Může

mít z hlediska způsobu kalkulace peněžního toku tři podoby 14, a sice DCF

entity pro ocenění celého subjektu (entity), DCF equity pro ohodnocení

vlastního kapitálu a konečně verze DCF APV (adjusted present value), neboli

upravená současná hodnota.

Všechny tyto dílčí metody mají společný cíl, a to dospět k hodnotě

čistého obchodního majetku, ale liší se svým postupem. Metoda DCF nejprve

směřuje k určení hodnoty brutto na úrovni celého podniku, ze které v závěru

odečteme hodnotu cizího kapitálu, čímž obdržíme výslednou hodnotu netto.

Naproti tomu propočet pomocí metody DCF equity vychází z peněžních toků

určených vlastníkům podniku, jejich diskontováním po předpokládanou dobu

životnosti podniku se dobereme přímo hodnoty netto. Metoda APV, obdobně

jako Entity, nejprve vyústí ve vyčíslení celkové hodnoty pro vlastníky a věřitele

a až následně se tato částka očistí o úročené cizí zdroje. Výsledkem je pak vždy

hodnota pro vlastníky.

U metody DCF je možné použít obě varianty vyčíslení peněžních toků,

v nominálních či reálných veličinách. Výhodnější je však kalkulace na úrovni

běžných cen, jelikož i naše odhady budoucích peněžních toků budou zpravidla

vycházet v nominální výši. Dále, pokud budeme pracovat se stálými cenami, je

nutné co nejpřesněji určit budoucí míry inflace, abychom byli schopni

kvantifikovat jednotlivé diskontní míry rovněž v nominální úrovni. V mnoha

14 Mařík, M. Určování hodnoty firem, Praha: Ekopress, 1998, ISBN 80-86119-09-2, s. 21

13

podnicích mohou navíc vstupy a výstupy z výroby různě reagovat na inflaci, a

tedy ovlivnit i hospodářské výsledky podniku, proto je nezbytné pracovat

s běžnými cenami.

Samotnému ocenění však musí předcházet vypracování strategické

analýzy. Právě její co nejpřesnější zpracování umožní odhalit potenciál

podniku a následně tak určit, jak se bude odvíjet postavení podniku v rámci,

slabé a silné stránky podniku svých konkurentů a také vývoj celého odvětví.

V souvislosti s tím je možné strategickou analýzu využít jako zdroj informací o

případných slabých a silných stránkách podniku či zda disponuje nějakou

konkurenční výhodou.

2.2.1.1. DCF entity

Cílem této metody je, obdobně jako u dalších variant DCF, dospět k hodnotě

čistého obchodního jmění. Tento postup je zde však rozdělen do dvou částí.

Nejprve určíme výši peněžních toků určených pro vlastníky i věřitele a jejich

následnou diskontací vypočteme hodnotu brutto. Z té následně odečteme

hodnotu náležející pouze věřitelům (tedy cizí kapitál ve výši odpovídající datu

ocenění), čímž obdržíme hodnotu vlastního kapitálu neboli hodnotu netto.

Metoda DCF entity bývá většinou autorů odborné literatury

považována za základní metodu. To je pravděpodobně také důvodem, proč se

jedná o nejčastěji používanou metodu v praxi.

Při samotném výpočtu metodou DCF entity je nutné nejprve stanovit

peněžní toky (cash flow) pro vlastní ocenění a následně vhodným způsobem

z těchto projektovaných toků vyvodit výnosovou hodnotu.

Peněžní tok představuje potenciální částku, kterou je možné z podniku

odejmout, aniž by došlo k narušení jeho dalšího fungování. Takový peněžní tok

je třeba dovodit úpravou provozního peněžního toku, který se týká produkce

peněz v podniku. Z něj musíme odečíst investice, které budou nezbytné ke

14

generování požadovaných budoucích toků. Tím dospějeme k volnému cash

flow (free cash flow). Přesnější a podrobnější postup je znázorněn v následující

tabulce.

Tab. 1.2.: Výpočet free cash flow

1. Zisk z hlavní provozní činnosti před zdaněním

2. - Upravená daň z příjmů

3. = Zisk z hlavního provozu po zdanění

4. + Odpisy

5. + Další náklady obsažené v provozním zisku, které nejsou výdaji

v běžném období

6. = Předběžný peněžní tok z provozu

7. – Investice do provozně nutného pracovního kapitálu

8. – Investice do pořízení provozně nutného dlouhodobého kapitálu

9. = Volný peněžní tok (FCF)

Zdroj: Mařík, M.: Určování hodnoty firem, s. 51, upraveno

Volný peněžní tok představuje v případě varianty entity takový peněžní

tok, který náleží věřitelům i vlastníkům, tedy peněžní tok do firmy (free cash

flow to firm, FCFF). Dále je vhodné zmínit, že volný peněžní tok odpovídá

provozní činnosti firmy. Z tohoto důvodu do něj nelze zahrnout např. pořízení

či prodej finančních investic, pozemků a dalších aktiv ani výnosy z takových

druhů majetku, jelikož tyto operace se týkají uložení volných prostředků a

nikoli hlavního provozu (core business). Na počátku vycházíme z provozního

zisku a nikoli ze zisku sníženého o úroky, protože volný peněžní tok obsahuje

také úroky za cizí kapitál.

V prvním kroku této metody určíme celkovou hodnotu podniku, která

odpovídá jak vlastnímu tak cizímu kapitálu, přičemž pod pojem cizí kapitál

zahrnujeme pouze ten úročený. Náklady na neúročené cizí zdroje jsou již

obsaženy v cenách produktů a nelze je přesně kvantitativně vymezit. Další

15

skutečností je, že tento kapitál je v podobě pracovního kapitálu (resp. jeho

změn) obsažen již ve výpočtu volného cash flow.

V dalším kroku pokračujeme ve výpočtu hodnoty vlastního kapitálu.

Celkovou hodnotu podniku snížíme o velikost úročených dluhů. Nové budoucí

dluhy se nepočítají, poněvadž metoda DCF předpokládá financování pouze

z vlastních zdrojů podniku.

Tato dosavadní hodnota však odráží pouze provozně potřebný

majetek. Proto musíme nyní připočíst ještě velikost neprovozních aktiv

podniku k datu ocenění, což probíhá tak, že odhadneme jejich prodejní cenu a

jejich prodejem zvýšíme jednorázový kladný peněžní tok.

Výpočet hodnoty brutto můžeme znázornit následujícím vzorcem:

kde FCFt = volný peněžní tok v roce t,

ik = diskontní míra,

n = počet let předpokládané životnosti podniku.

Mnohdy však může nastat situace, kdy dospějeme k závěru, že podnik

bude existovat po nekonečně dlouhou dobu (going concern). Je zřejmé, že

potom není možné kalkulovat volný peněžní tok v každém roce. V takových

případech je možné využít tzv. dvoufázových metod anebo pracovat

s průměrnými tempy růstu.

Dvoufázová metoda se v praxi využívá poměrně často. Budoucí období

se rozdělí na dvě fáze – první představuje léta, na která se vypracují jednotlivé

prognózy free cash flow, a druhá fáze začíná po uplynutí posledního roku

plánu a trvá až do nekonečna. Hodnota druhé fáze se nazývá jako pokračující

nebo též trvalá hodnota (PH, angl. terminal value).

16

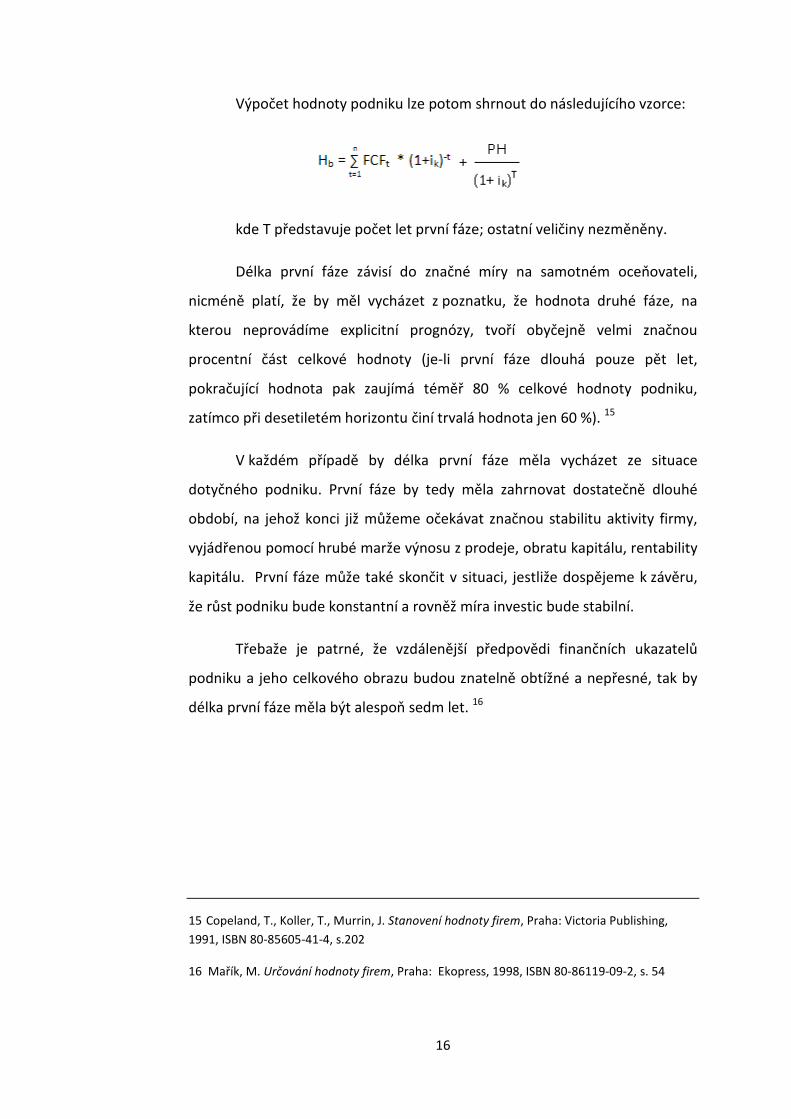

Výpočet hodnoty podniku lze potom shrnout do následujícího vzorce:

kde T představuje počet let první fáze; ostatní veličiny nezměněny.

Délka první fáze závisí do značné míry na samotném oceňovateli,

nicméně platí, že by měl vycházet z poznatku, že hodnota druhé fáze, na

kterou neprovádíme explicitní prognózy, tvoří obyčejně velmi značnou

procentní část celkové hodnoty (je-li první fáze dlouhá pouze pět let,

pokračující hodnota pak zaujímá téměř 80 % celkové hodnoty podniku,

zatímco při desetiletém horizontu činí trvalá hodnota jen 60 %). 15

V každém případě by délka první fáze měla vycházet ze situace

dotyčného podniku. První fáze by tedy měla zahrnovat dostatečně dlouhé

období, na jehož konci již můžeme očekávat značnou stabilitu aktivity firmy,

vyjádřenou pomocí hrubé marže výnosu z prodeje, obratu kapitálu, rentability

kapitálu. První fáze může také skončit v situaci, jestliže dospějeme k závěru,

že růst podniku bude konstantní a rovněž míra investic bude stabilní.

Třebaže je patrné, že vzdálenější předpovědi finančních ukazatelů

podniku a jeho celkového obrazu budou znatelně obtížné a nepřesné, tak by

délka první fáze měla být alespoň sedm let. 16

15 Copeland, T., Koller, T., Murrin, J. Stanovení hodnoty firem, Praha: Victoria Publishing,

1991, ISBN 80-85605-41-4, s.202

16 Mařík, M. Určování hodnoty firem, Praha: Ekopress, 1998, ISBN 80-86119-09-2, s. 54

17

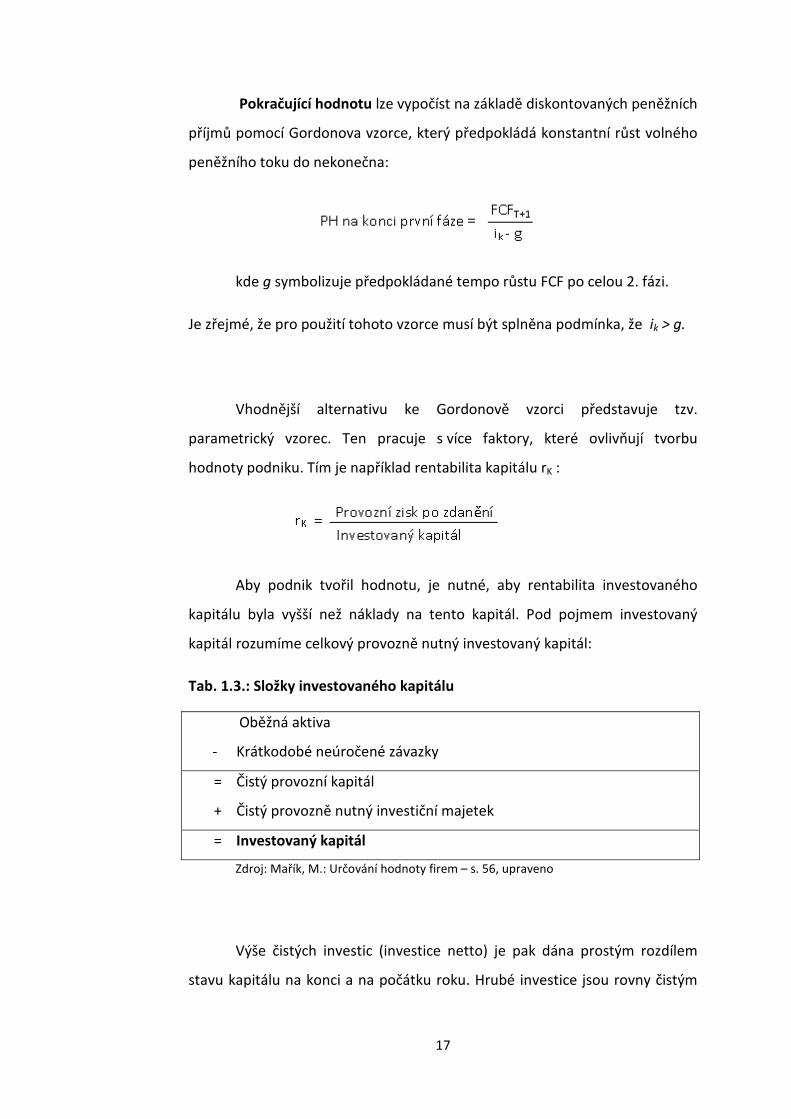

Pokračující hodnotu lze vypočíst na základě diskontovaných peněžních

příjmů pomocí Gordonova vzorce, který předpokládá konstantní růst volného

peněžního toku do nekonečna:

kde g symbolizuje předpokládané tempo růstu FCF po celou 2. fázi.

Je zřejmé, že pro použití tohoto vzorce musí být splněna podmínka, že ik > g.

Vhodnější alternativu ke Gordonově vzorci představuje tzv.

parametrický vzorec. Ten pracuje s více faktory, které ovlivňují tvorbu

hodnoty podniku. Tím je například rentabilita kapitálu rK :

Aby podnik tvořil hodnotu, je nutné, aby rentabilita investovaného

kapitálu byla vyšší než náklady na tento kapitál. Pod pojmem investovaný

kapitál rozumíme celkový provozně nutný investovaný kapitál:

Tab. 1.3.: Složky investovaného kapitálu

Oběžná aktiva

- Krátkodobé neúročené závazky

= Čistý provozní kapitál

+ Čistý provozně nutný investiční majetek

= Investovaný kapitál

Zdroj: Mařík, M.: Určování hodnoty firem – s. 56, upraveno

Výše čistých investic (investice netto) je pak dána prostým rozdílem

stavu kapitálu na konci a na počátku roku. Hrubé investice jsou rovny čistým

18

investicím navýšeným o odpisy. Takže rentabilita čistých investic lze vypočítat

takto:

Všechny výše uvedené veličiny a některé další se pak využijí při výpočtu

pokračující hodnoty podle parametrického vzorce, jenž vypadá takto:

kde ZPT+1 vyjadřuje provozní zisk po zdanění v prvním roce druhé fáze

a uvedený podíl g/rI odpovídá míře investic, která vyjadřuje podíl zisku

připadajícího na čisté investice. Míra investic se uvažuje pro druhou fázi

konstantní. Parametrický vzorec tedy v čitateli obsahuje provozní zisk snížený

o čisté investice.

Ocenění podniku metodou DCF entity

K výsledné hodnotě podniku dospějeme následujícím způsobem.

Napřed určíme provozní hodnotu podniku (tedy bez neúročených cizích

zdrojů, podobně jako v případě provozně nutného investovaného kapitálu).

Posléze učiníme její důležité úpravy, jak je uvedeno v následujícím schématu:

Tab. 1.4.: Hladiny hodnoty podniku

Hodnota brutto

- Výše úročeného cizího kapitálu

= Hodnota vlastního kapitálu

+ Hodnota aktiv provozně nenutných

= Výsledná hodnota vlastního kapitálu podniku

Zdroj: vlastní tvorba

19

Je však vhodné podotknout, že jak hodnota neprovozního majetku, tak

i velikost úročených cizích pasiv se musí vztahovat ke dni ocenění. Tyto

položky by však měly být oceněny na základě jejich tržních hodnot; v případě

nadbytečného finančního majetku ale i např. bankovních úvěrů je možné vyjít

z jejich výše uvedené v podnikových účetních výkazech.

2.2.1.2. DCF equity

Určitou alternativu k metodě DCF ve formě entity představuje varianta equity.

Její nejvýraznější rozdíly spočívají jednak ve způsobu stanovení volných

peněžních toků, dále v bezprostředním výsledku diskontování peněžních toků

a rovněž ve zvolené diskontní míře.

Metoda DCF v podobě equity tedy přímo vede ke stanovení hodnoty

vlastního kapitálu (netto). Pracujeme tedy s volnými peněžními toky určenými

pouze vlastníkům firmy. Jejich výpočet vypadá takto:

Tab. 1.5.: Volné peněžní toky

Provozní zisk po upravených daních

+ Odpisy

+ Ostatní náklady, které nejsou současně výdaji běžného období

- Investice do provozně nutného pracovního kapitálu

- Investice do provozně nutných dlouhodobých aktiv

= Volný peněžní tok do firmy (FCFF)

- Úroky z cizího kapitálu snížené o daňový štít

- Splátky úvěrů

+ Nově přijaté úvěry

= Volný peněžní tok pro vlastníky (FCFE)

Zdroj: Mařík, M. Určování hodnoty firem, s. 64, upraveno

20

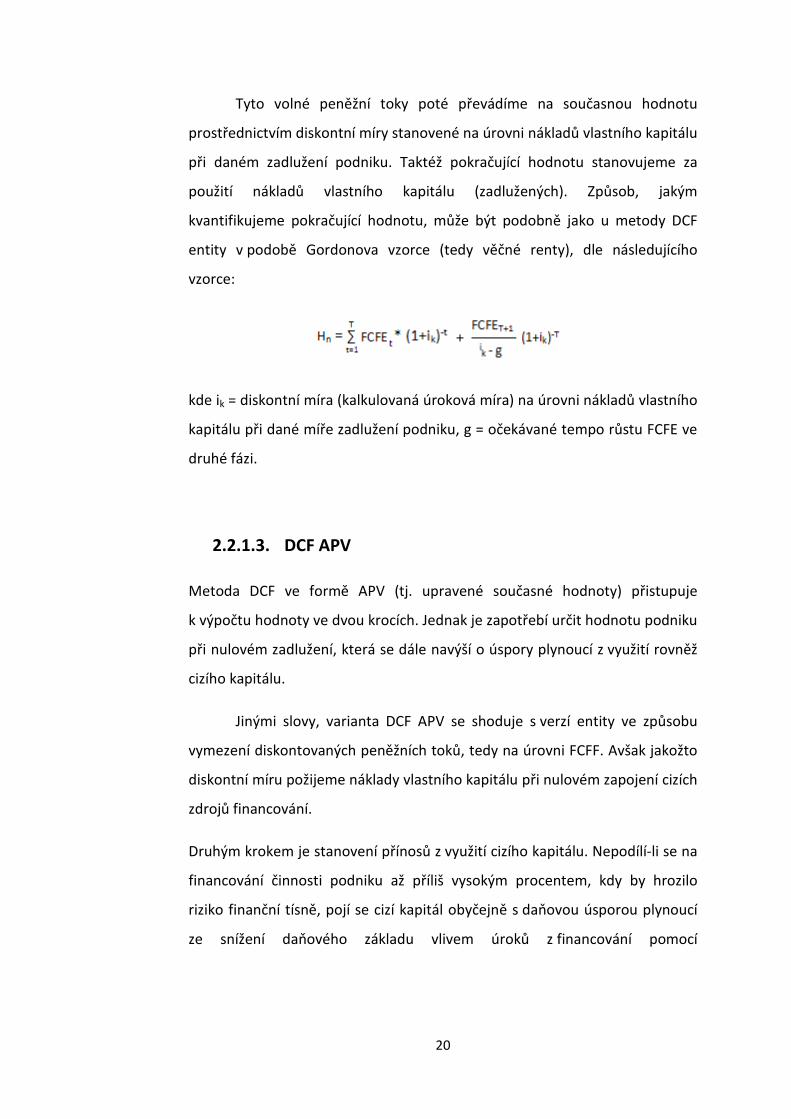

Tyto volné peněžní toky poté převádíme na současnou hodnotu

prostřednictvím diskontní míry stanovené na úrovni nákladů vlastního kapitálu

při daném zadlužení podniku. Taktéž pokračující hodnotu stanovujeme za

použití nákladů vlastního kapitálu (zadlužených). Způsob, jakým

kvantifikujeme pokračující hodnotu, může být podobně jako u metody DCF

entity v podobě Gordonova vzorce (tedy věčné renty), dle následujícího

vzorce:

kde ik = diskontní míra (kalkulovaná úroková míra) na úrovni nákladů vlastního

kapitálu při dané míře zadlužení podniku, g = očekávané tempo růstu FCFE ve

druhé fázi.

2.2.1.3. DCF APV

Metoda DCF ve formě APV (tj. upravené současné hodnoty) přistupuje

k výpočtu hodnoty ve dvou krocích. Jednak je zapotřebí určit hodnotu podniku

při nulovém zadlužení, která se dále navýší o úspory plynoucí z využití rovněž

cizího kapitálu.

Jinými slovy, varianta DCF APV se shoduje s verzí entity ve způsobu

vymezení diskontovaných peněžních toků, tedy na úrovni FCFF. Avšak jakožto

diskontní míru požijeme náklady vlastního kapitálu při nulovém zapojení cizích

zdrojů financování.

Druhým krokem je stanovení přínosů z využití cizího kapitálu. Nepodílí-li se na

financování činnosti podniku až příliš vysokým procentem, kdy by hrozilo

riziko finanční tísně, pojí se cizí kapitál obyčejně s daňovou úsporou plynoucí

ze snížení daňového základu vlivem úroků z financování pomocí

21

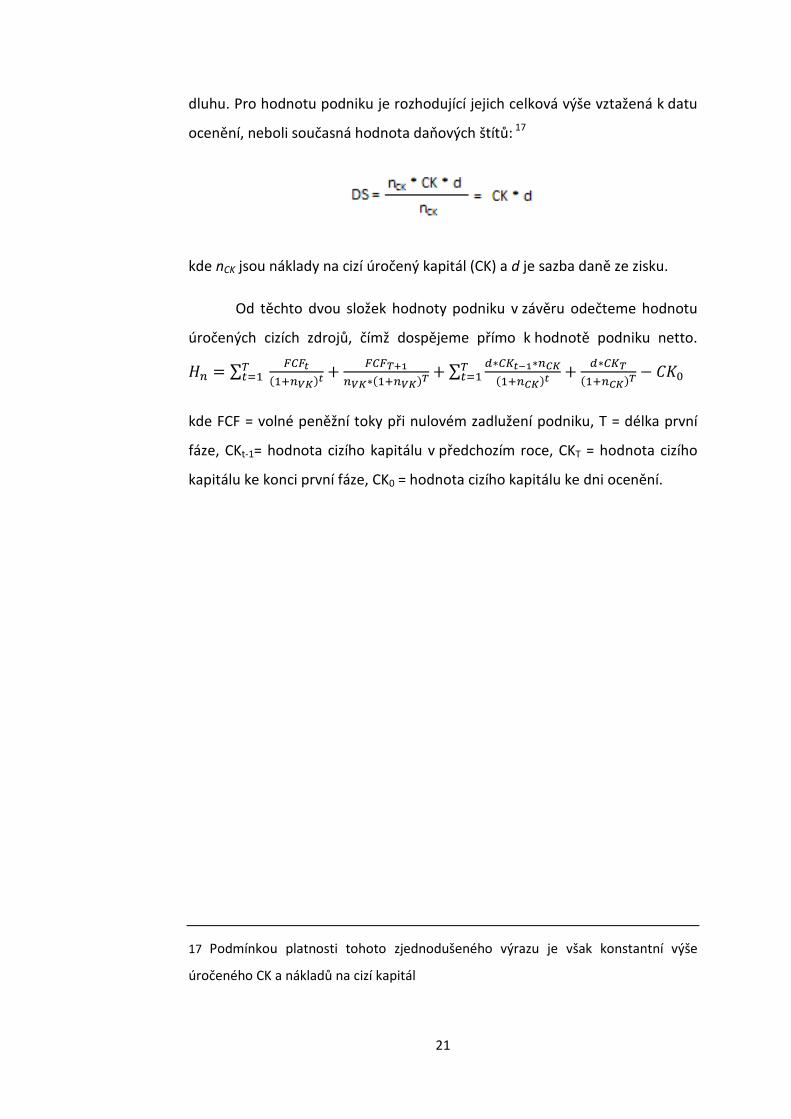

dluhu. Pro hodnotu podniku je rozhodující jejich celková výše vztažená k datu

ocenění, neboli současná hodnota daňových štítů: 17

kde nCK jsou náklady na cizí úročený kapitál (CK) a d je sazba daně ze zisku.

Od těchto dvou složek hodnoty podniku v závěru odečteme hodnotu

úročených cizích zdrojů, čímž dospějeme přímo k hodnotě podniku netto.

�� � ∑ ������� ��

��� � ������

�� ���� �� � ∑ ���������� ��� ��

��� � �����

��� �� � ���

kde FCF = volné peněžní toky při nulovém zadlužení podniku, T = délka první

fáze, CKt-1= hodnota cizího kapitálu v předchozím roce, CKT = hodnota cizího

kapitálu ke konci první fáze, CK0 = hodnota cizího kapitálu ke dni ocenění.

17 Podmínkou platnosti tohoto zjednodušeného výrazu je však konstantní výše

úročeného CK a nákladů na cizí kapitál

22

2.2.2. Ekonomická přidaná hodnota

Metoda ekonomické přidané hodnoty (economic value added / market value

added EVA/MVA) je další z několika výnosových metod, v tomto případě se ale

jedná o veličinu, která má široké uplatnění ve finanční analýze, při řízení

podniku a je vhodná také v případech ocenění podniku.

Od tohoto ukazatele bylo očekáváno, že se stane vhodným nástrojem

pro určení hodnoty jmění akcionářů (shareholder value) 18, zároveň měl v co

největší míře pracovat s běžnými účetními daty a příslušnými finančními

ukazateli, dále měl zahrnovat také riziko investorů a v neposlední řadě

směřovat k hodnocení výkonnosti a k ocenění podniků.

Metoda ekonomické přidané hodnoty pracuje s předpokladem, že

podnik, aby skutečně vytvářel hodnotu, musí nejen dosahovat běžného

účetního zisku, ale je potřebné, aby jeho výše pokryla i veškeré náklady

s podnikáním spojené. Jinými slovy, měl by být dostatečně velký, aby převýšil

či alespoň byl roven nákladům, které se v účetnictví běžně nezachycují, totiž i

nákladům vlastního kapitálu. Pokud podnik dosahuje kladného účetního zisku,

který je však menší než náklady potřebné na získání vlastního kapitálu (tj.

výnosy pro akcionáře v podobě dividend a zejména ve formě růstu ceny akcií),

pak daný podnik netvoří hodnotu, ale naopak ji ničí. Zisk, jenž je snížen o

náklady vlastního kapitálu, se pak označuje jako ekonomický zisk.

18 Mařík, M. - kol. Metody oceňování podniku, Praha: Ekopress 2007,

ISBN 978-80-86929-32-3, s. 282

23

Ekonomická přidaná hodnota tedy znamená čistý výnos z provozní

činnosti podniku, jenž je snížen o náklady vlastního i cizího kapitálu. Neboli:

EVA = NOPAT – NOA * WACC,

kde NOPAT (net operating profit after taxes) představuje zisk

z operační činnosti (tedy z hlavního provozu) po dani,

výraz NOA (net operating assets) znamená veškerý kapitál, který

zajišťuje provozní činnost podniku, nazývaný též jako čistá operační aktiva

a WACC jsou průměrné vážené náklady kapitálu.

NOPAT však není možné zcela ztotožnit s provozním výsledkem

hospodaření v účetním pojetí českých firem. Operační zisk se následně

upravuje o daně, které (obdobně jako u metody DCF) neuvažuje vliv nákladů a

výnosů z neprovozní činnosti ani nejsou snižovány úrokovými náklady.

NOA, neboli kapitál potřebný k financování provozních aktiv, by měl

zahrnovat ty složky aktiv, které souvisejí s provozními náklady a výnosy

obsaženými v NOPAT.

Operační ekonomický zisk (EVA) lze vedle již uvedeného vzorce rovněž

vyjádřit jako

EVA = (NOPAT/NOA – WACC)*NOA,

přičemž NOA musejí vždy odrážet stav kapitálu k počátku daného roku

neboli ke konci roku předchozího. Výraz v závorce můžeme interpretovat

jakožto operační rentabilitu sníženou o náklady kapitálu, tedy hodnotové

rozpětí, které představuje určitou ekonomickou rentabilitu nebo také

ekonomickou přidanou hodnotu v relativním vyjádření.

Jak vyplývá z již uvedeného, NOA představují jen část aktiv, není možné

je tedy nahradit bilanční sumou z rozvahy. Stejně tak u NOPAT je nutné

provozní zisk předem upravit některými operacemi. Účetní data tedy

převedeme na ekonomická. Data účetní mají primárně sloužit pro potřeby

24

věřitelů, aby tak korespondovala se zásadou průkaznosti a opatrnosti. Aktiva

jsou v důsledku toho oceněna na bázi historických cen, přeceňují se zpravidla

pouze směrem dolů. Naproti tomu ukazatel EVA je určen převážně vlastníkům.

Propočet NOA vychází ze sumy aktiv. Z nich je třeba vyloučit

neoperační majetek, aktiva snížit o neúročený cizí kapitál (tím se odstraní

problém vyčíslení nákladů na tento druh kapitálu pro jeho diskontaci) a

v neposlední řadě odečíst mimořádné položky (v souladu s tím se vyloučí i

mimořádné zisky a ztráty). Princip NOA je v zásadně shodný s provozně

nutným investovaným kapitálem u metody DCF, EVA však pracuje

s upravenými ekonomickými údaji.

NOA by měla zahrnovat i některé mimobilanční (podrozvahové)

položky aktiv, třebaže nejsou z právního hlediska majetkem podniku. Aktiva je

žádoucí přecenit na reálnou hodnotu. Změnou aktiv se mění i pasiva,

nejčastěji ve formě vlastního kapitálu (ekvivalenty vlastního kapitálu), někdy

dochází ke zvýšení závazků. Mezi nejvýznamnější úpravy aktiv patří:

Goodwill by měl být zahrnut do NOA. Pokud byl však v minulosti

odepisován, aniž by tyto složky podniku ztrácely hodnotu, měl by být vykázán

v původní výši.

Majetek pořízený na leasing spadá pod ekonomickou kontrolu

podniku, i když právně podniku nenáleží. Aktiva tedy zvýšíme o hodnotu

rovnou závazku vůči leasingové společnosti.

Rovněž některé výdaje, jež mají charakter dlouhodobějších investic,

bychom měli do NOA zahrnout, a to v podobě navýšení nehmotných aktiv.

Jedná se především o náklady vynaložené na vstup podniku na trh, velice

často o marketingové náklady, výdaje v podobě školení zaměstnanců,

restrukturalizací firmy apod. Souvztažně s těmito změnami by se na straně

pasiv měly zobrazit pouze přepočtené roční výše těchto nákladů, nikoli je

zahrnovat jednorázově do nákladů běžného období.

25

Dále by se majetkové složky podniku měly přecenit na tržní hodnoty,

resp. reprodukční hodnoty u dlouhodobého majetku. V pasivech se tak objeví

opět položka ekvivalentů vlastního kapitálu.

Operační výsledek hospodaření NOPAT by měl především odpovídat

pojetí NOA. Výnosy a náklady související s aktivy zařazenými do NOA patří do

čistého operačního zisku. NOPAT se tak velmi přibližuje vymezení

korigovaného provozního zisku v případě metody DCF, od nějž se bude lišit

zejména převedením účetních položek na ekonomické.

Při stanovení velikosti NOPAT můžeme vycházet z výsledku

hospodaření z provozní činnosti, který upravíme o výnosy a náklady plynoucí

z neoperačního majetku, připočteme zmíněné odpisy goodwillu, stejně tak

leasingové platby a v neposlední řadě upravíme daně na úroveň NOPAT.

Ocenění podniku metodou EVA probíhá v několika krocích lišících se od

metody diskontovaných peněžních toků. Tržní hodnota operačních aktiv se

skládá jednak z velikosti NOA, dále z hodnoty přidané trhem (market value

added, MVA), která odpovídá současné hodnotě ekonomických zisků. MVA

odráží perspektivy společnosti z pohledu trhu. Dále musíme vzít v úvahu

hodnotu provozně nepotřebných aktiv a úročených závazků.

Hn = NOA0 + ∑ � !��"!������

�� � � !���"!����"!���� � #� � $�,

přičemž D0 představuje úročené dluhy a A0 neprovozní aktiva taktéž ke dni

ocenění, ostatní symboly jsou nezměněny.

26

3. PRAKTICKÁ ČÁST

3.1. Úvodní poznámky

V této části diplomové práce bych se chtěl detailněji zamyslet nad různými

metodami pro oceňování podniku, tedy metodou založenou na

diskontovaných peněžních tocích, a to ve všech třech jejích variantách, entity,

equity i APV, a metodou ekonomické přidané hodnoty.

Základním přístupem k oceňování podniků i jiných aktiv patří výnosové

ocenění, které nejvěrněji odpovídá definici hodnoty aktiva, která je dána

očekávanými přínosy z daného aktiva.

Nejčastějším způsobem oceňování podniků v rámci tohoto přístupu je

potom, a to nejen v České republice, aplikace metody DCF, a zejména její

varianty entity. Tato metoda ocenění ctí obecně uznávaný předpoklad, že

hodnota jakéhokoli aktiva by měla být funkcí tří základních proměnných:

velikosti očekávaných cash flow, dále jejich rozložením v čase a současně

mírou nejistoty s nimi spojenou. 19

Připomenu jen stručně, že tato metoda vychází z peněžních toků

plynoucích z hlavního provozu podniku (které se mj. liší v závislosti na použité

variantě DCF), tyto peněžní toky kvantifikované na jednotlivá léta finančního

plánu aktualizujeme k datu ocenění prostřednictvím diskontní míry vymezené

na úrovni nákladů kapitálu (opět odpovídajících danému typu DCF). Součet

těchto diskontovaných peněžních toků potom v závěru můžeme snížit o

úročené cizí zdroje a připočítat provozně nepotřebné složky podniku; podle

toho, k jaké hladině hodnoty potřebujeme dospět.

19 Damodaran, A. The Dark Side of Valuation: valuing old tech, new tech and new economy

companies, Prentice Hall, 2001, ISBN 0-13-040652-X, s. 20

27

Vedle tohoto se v posledních letech objevují další způsoby vyjádření

výnosové hodnoty, mezi kterými dominuje metoda ekonomické přidané

hodnoty (EVA/MVA). Jejím principem je, obdobně jako u DCF, kvantifikovat

užitky plynoucí z podniku pro jeho vlastníky, ovšem v podobě hospodářských

výsledků (NOPAT), plynoucích opět pouze z provozně nutných složek

podnikání a snížených o náklady na očištěný investovaný kapitál včetně

oportunitních nákladů. Tyto každoroční „přebytky“, neboli ekonomické zisky,

rovněž diskontujeme k datu ocenění pomocí nákladů na investovaný kapitál.

V závěrečné úpravě, podle hledané hladiny hodnoty, odečítáme úročené

závazky, resp. připočítáme neoperační aktiva.

3.2. Obecné porovnání metod DCF a EVA

Nejprve se pokusím provést teoretické srovnání obou přístupů, tedy ocenění

na bázi peněžních toků na jedné straně a výpočet hodnoty vycházející z

(upravených) výsledků hospodaření.

Základní otázka zní, zda skutečně budou obě metody (EVA a DCF

včetně všech jejich variant) vždy poskytovat shodné výsledky. Jinými slovy, jak

je zajištěno, že výpočet založený na peněžních tocích bude co do výsledku

ekvivalentní s postupem přes výsledky hospodaření.

Uvedený problém si dovolím uvést na následujícím obecném příkladu.

Princip ekvivalence budu přitom ukazovat na případu ocenění podniku

metodou EVA/MVA. 20

Mějme podnik, který generuje z hlavního provozu zisk NOPAT při

využití čistých operačních aktiv NOA a nákladech kapitálu WACC. Potom

výnosová hodnota celého podniku bude rovna:

20 Public.Asu.Edu, [on-line], [2011-04-29], dostupné z:

www.public.asu.edu/~bac524/is_eva_equivalent_dcf.doc -upraveno

28

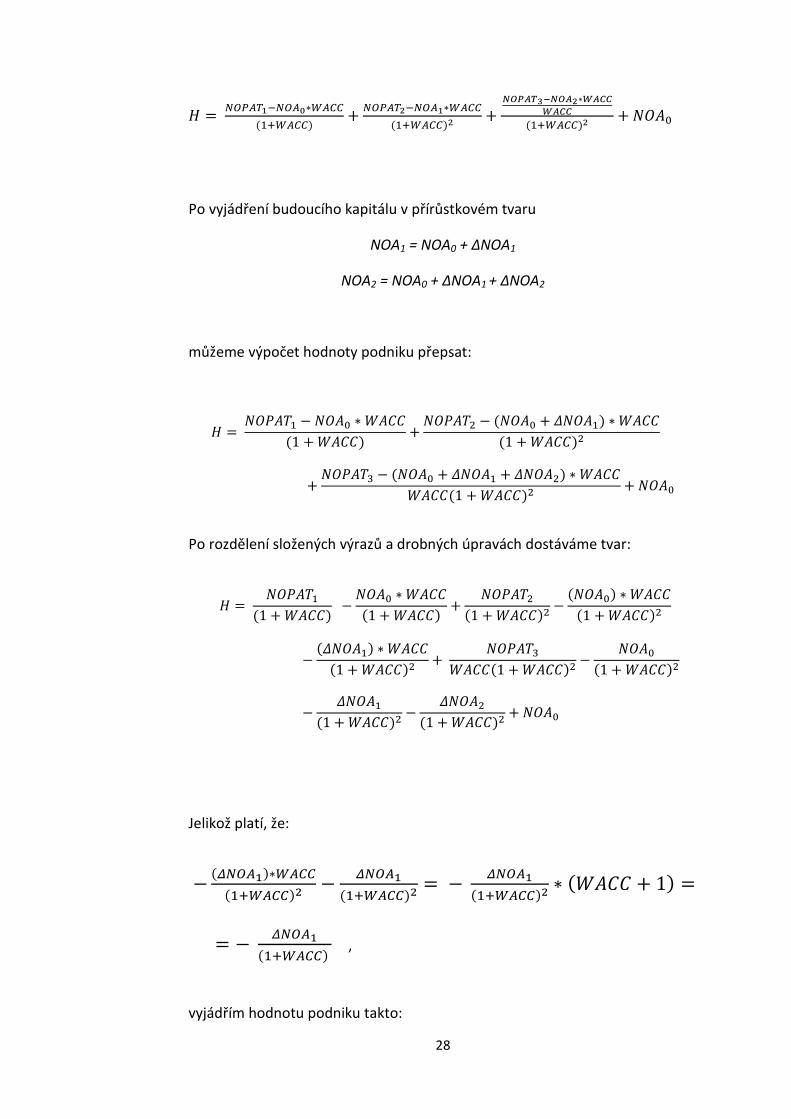

� � %&'!��(%&!)�"!���"!��� � %&'!�*(%&!��"!��

�"!���* �+,-.�/�+,.*�0.��

0.���"!���* � 12$�

Po vyjádření budoucího kapitálu v přírůstkovém tvaru

NOA1 = NOA0 + ΔNOA1

NOA2 = NOA0 + ΔNOA1 + ΔNOA2

můžeme výpočet hodnoty podniku přepsat:

� � 123$4 � 12$� � 5$��1 � 5$��� � 123$47 � 12$� � 812$� � 5$��

1 � 5$���7

� 123$49 � 12$� � 812$ � 812$7� � 5$��5$��1 � 5$���7 � 12$�

Po rozdělení složených výrazů a drobných úpravách dostáváme tvar:

� � 123$41 � 5$��� � 12$� � 5$��

1 � 5$��� � 123$471 � 5$���7 � 12$�� � 5$��

1 � 5$���7

� 812$� � 5$��1 � 5$���7 � 123$49

5$��1 � 5$���7 � 12$�1 � 5$���7

� 812$1 � 5$���7 � 812$7

1 � 5$���7 � 12$�

Jelikož platí, že:

� :%&!���"!���"!���* � :%&!�

�"!���* � � :%&!��"!���* � 5$�� � 1� �

� � :%&!��"!���

,

vyjádřím hodnotu podniku takto:

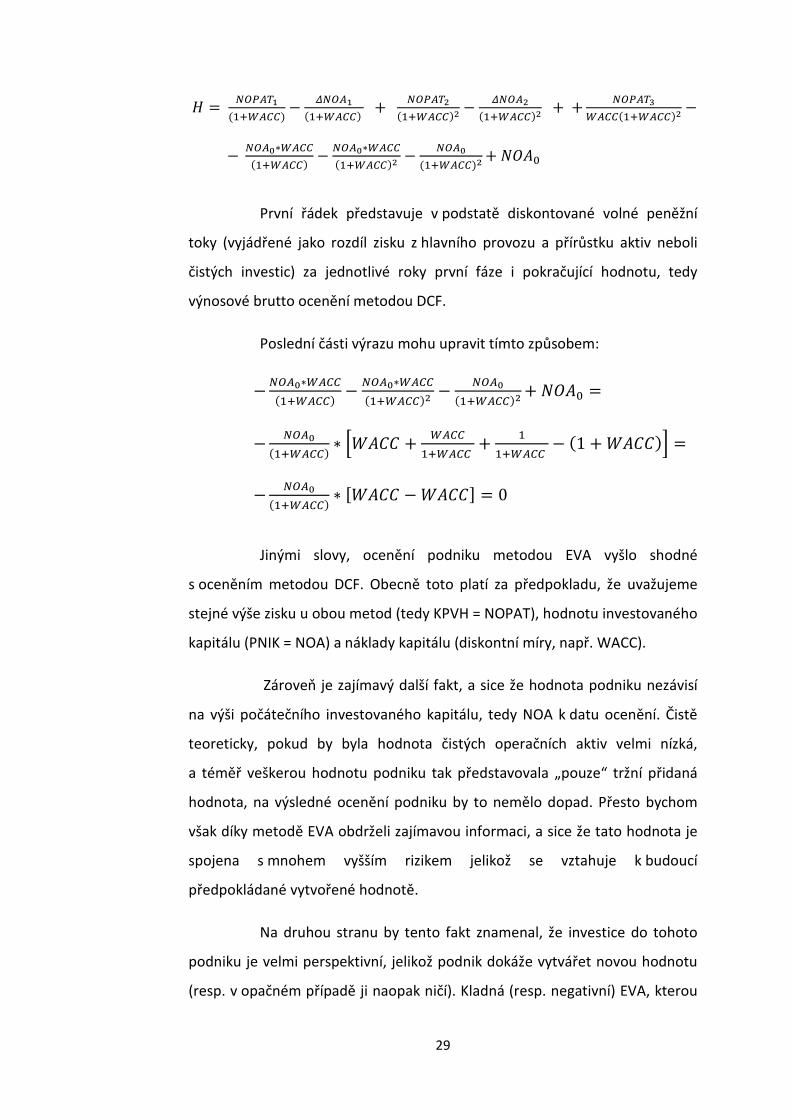

29

� � %&'!���"!��� � :%&!�

�"!��� � %&'!�*�"!���* � :%&!*

�"!���* � � %&'!�/"!���"!���* �

� %&!)�"!���"!��� � %&!)�"!��

�"!���* � %&!)�"!���* � 12$�

První řádek představuje v podstatě diskontované volné peněžní

toky (vyjádřené jako rozdíl zisku z hlavního provozu a přírůstku aktiv neboli

čistých investic) za jednotlivé roky první fáze i pokračující hodnotu, tedy

výnosové brutto ocenění metodou DCF.

Poslední části výrazu mohu upravit tímto způsobem:

� %&!)�"!���"!��� � %&!)�"!��

�"!���* � %&!)�"!���* � 12$� �

� %&!)�"!��� � ;5$�� � "!��

�"!�� � �"!�� � 1 � 5$���< �

� %&!)�"!��� � =5$�� � 5$��> � 0

Jinými slovy, ocenění podniku metodou EVA vyšlo shodné

s oceněním metodou DCF. Obecně toto platí za předpokladu, že uvažujeme

stejné výše zisku u obou metod (tedy KPVH = NOPAT), hodnotu investovaného

kapitálu (PNIK = NOA) a náklady kapitálu (diskontní míry, např. WACC).

Zároveň je zajímavý další fakt, a sice že hodnota podniku nezávisí

na výši počátečního investovaného kapitálu, tedy NOA k datu ocenění. Čistě

teoreticky, pokud by byla hodnota čistých operačních aktiv velmi nízká,

a téměř veškerou hodnotu podniku tak představovala „pouze“ tržní přidaná

hodnota, na výsledné ocenění podniku by to nemělo dopad. Přesto bychom

však díky metodě EVA obdrželi zajímavou informaci, a sice že tato hodnota je

spojena s mnohem vyšším rizikem jelikož se vztahuje k budoucí

předpokládané vytvořené hodnotě.

Na druhou stranu by tento fakt znamenal, že investice do tohoto

podniku je velmi perspektivní, jelikož podnik dokáže vytvářet novou hodnotu

(resp. v opačném případě ji naopak ničí). Kladná (resp. negativní) EVA, kterou

30

můžeme interpretovat jako měřítko návratnosti, nastane tehdy, pokud je

NOPAT nad (pod) náklady obětované příležitosti investovaných aktiv. 21

V případě použití metody EVA/MVA tak rozlišujeme dvě součásti

hodnoty podniku, totiž NOA, která říká, jaká část hodnoty podniku je již k datu

ocenění vytvořena, a na druhou stranu hodnotu přidanou trhem (MVA)

v podobě (diskontovaných) budoucích ekonomických zisků.

Nicméně, na tomto místě je nutné poznamenat, že za jistých

okolností mohou metody DCF a EVA poskytovat různé výsledky; podrobněji se

těmito situacemi budu zabývat v příkladu uvedeném v kapitole 3.4. Příčinou

může být úprava účetních výkazů na ekonomická data např. z titulu pořízení

některých aktiv formou leasingu či zohlednění z účetního pohledu běžných

výdajů, které mají dlouhodobější přínosy pro podnik (jedná se tak spíše o

investiční náklady).

Dalším zdrojem nerovnosti ocenění mohou být v praxi nákladové

rezervy. 22 Výpočet EVA by měl vycházet z NOPAT očištěného o tvorbu a

čerpání rezerv v případě, že rezervy považujeme za součást vlastního jmění;

toto pojetí v praxi převládá. Oceňovatel by neměl při kalkulaci operačního

zisku opomenout ani úpravu provozního výsledku hospodaření z titulu pouze

provozních rezerv, nepočítat tak s rezervami v oblasti finančního výsledku

hospodaření (toto platí shodně pro DCF i EVA).

V praxi se často stává, že oceňovatel při výpočtu NOPAT, resp. free

cash flow, upravený výsledek hospodaření před zdaněním vynásobí

koeficientem (1 - sazba daně ze zisku); v případě rozdílného vyjádření

nezdaněných zisků bude vždy vycházet jiný NOPAT či KPVH.

21 Econbiz.de, [on-line], [2011-04-30], dostupné z:

<http://www.econbiz.de/archiv/ei/kuei/controlling/economic_value_added.pdf>

22 Mařík, M., Maříková, P., Vztah mezi metodou DCF a EVA pro ocenění podniku. In

Šantrůček, J. Odhadce a oceňování majetku X/2, 2004, s. 15

31

3.3. Obecné srovnání variant metody DCF

Nyní bych se chtěl zamyslet nad obecným porovnáním výpočtu hodnoty

podniku podle jednotlivých variant metody DCF, totiž entity, equity a APV

a dokázat tak jejich rovnost. Na tomto místě učiním jednoduché porovnání

ocenění za předpokladu neměnnosti (stability) vstupních veličin.

DCF entity vychází nejprve z určení celkového peněžního toku,

free cash flow to firm (FCFF), který se diskontuje (pro všechny roky ocenění)

náklady na provozně nutný investovaný kapitál (úročené cizí zdroje a vlastní

kapitál), tedy WACC. Pokud oceníme podnik touto metodou, bude výnosová

hodnota netto vypadat takto:

Hodnota netto = FCFF / WACC – úročený CK

Hodnota netto poukazuje na tržní hodnotu vlastního kapitálu, tudíž lze

zapsat:

FCFF / WACC – úročený CK = VK

FCFF / WACC = K,

kde K představuje provozně nutný investovaný kapitál, tedy součet

úročeného cizího kapitálu (dále jen CK) a vlastních zdrojů.

Pro další úpravy bude vhodné zamyslet se nejprve nad výpočtem

vážených nákladů kapitálu (WACC). Jejich stanovení je následující (nCK značí

náklady cizího kapitálu, d daňovou sazbu, nVKz zadlužené a nVKn nezadlužené

náklady VK):

WACC = nCK * (1 - d) * CK / K + nVKz * VK / K

32

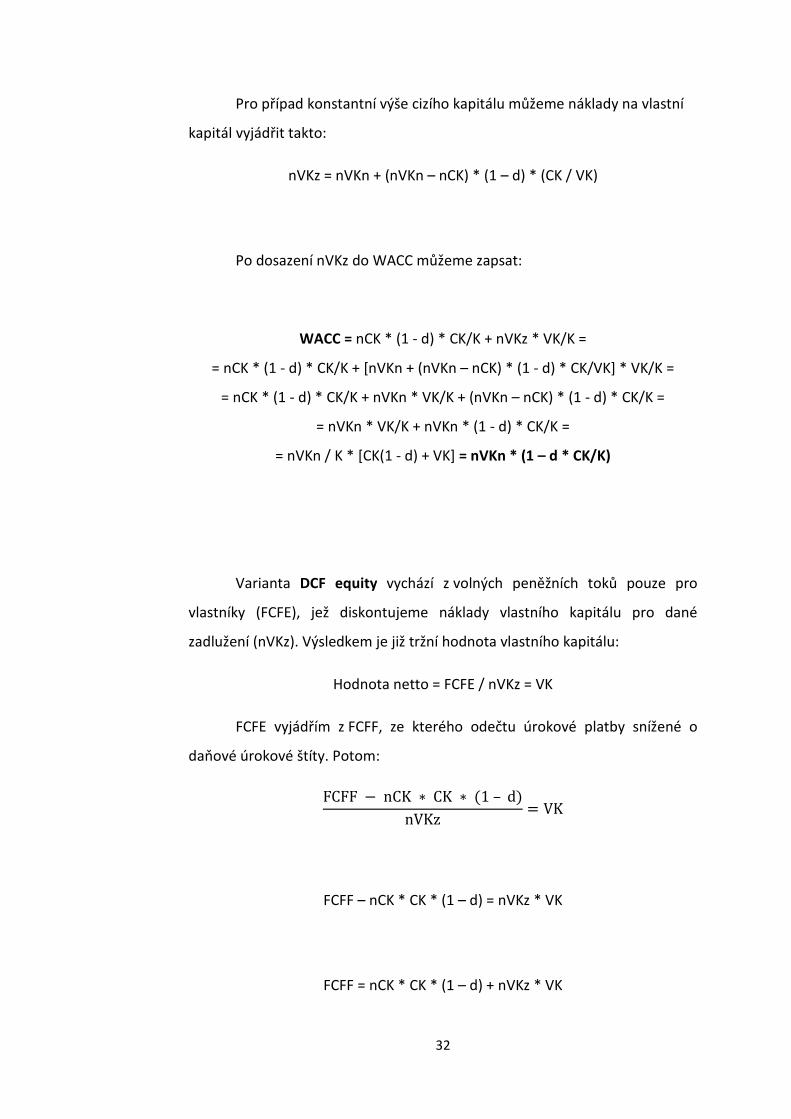

Pro případ konstantní výše cizího kapitálu můžeme náklady na vlastní

kapitál vyjádřit takto:

nVKz = nVKn + (nVKn – nCK) * (1 – d) * (CK / VK)

Po dosazení nVKz do WACC můžeme zapsat:

WACC = nCK * (1 - d) * CK/K + nVKz * VK/K =

= nCK * (1 - d) * CK/K + [nVKn + (nVKn – nCK) * (1 - d) * CK/VK] * VK/K =

= nCK * (1 - d) * CK/K + nVKn * VK/K + (nVKn – nCK) * (1 - d) * CK/K =

= nVKn * VK/K + nVKn * (1 - d) * CK/K =

= nVKn / K * [CK(1 - d) + VK] = nVKn * (1 – d * CK/K)

Varianta DCF equity vychází z volných peněžních toků pouze pro

vlastníky (FCFE), jež diskontujeme náklady vlastního kapitálu pro dané

zadlužení (nVKz). Výsledkem je již tržní hodnota vlastního kapitálu:

Hodnota netto = FCFE / nVKz = VK

FCFE vyjádřím z FCFF, ze kterého odečtu úrokové platby snížené o

daňové úrokové štíty. Potom:

FCFF � nCK � CK � 1 – d�nVKz � VK

FCFF – nCK * CK * (1 – d) = nVKz * VK

FCFF = nCK * CK * (1 – d) + nVKz * VK

33

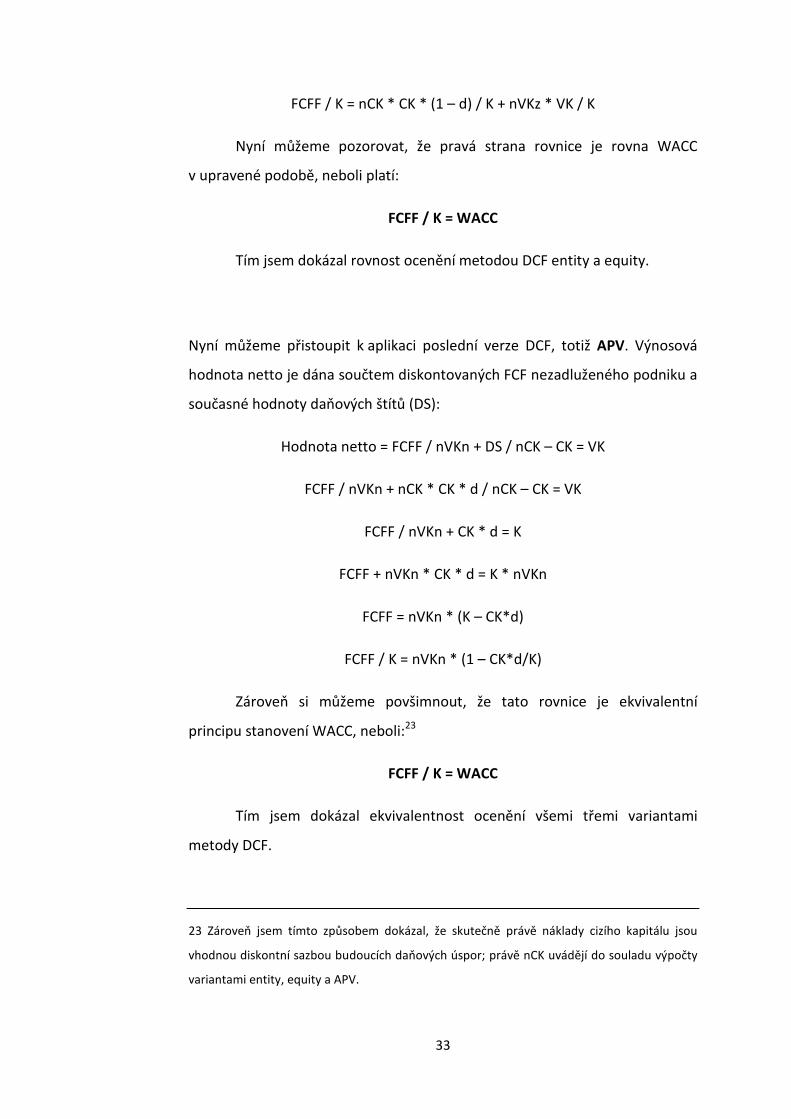

FCFF / K = nCK * CK * (1 – d) / K + nVKz * VK / K

Nyní můžeme pozorovat, že pravá strana rovnice je rovna WACC

v upravené podobě, neboli platí:

FCFF / K = WACC

Tím jsem dokázal rovnost ocenění metodou DCF entity a equity.

Nyní můžeme přistoupit k aplikaci poslední verze DCF, totiž APV. Výnosová

hodnota netto je dána součtem diskontovaných FCF nezadluženého podniku a

současné hodnoty daňových štítů (DS):

Hodnota netto = FCFF / nVKn + DS / nCK – CK = VK

FCFF / nVKn + nCK * CK * d / nCK – CK = VK

FCFF / nVKn + CK * d = K

FCFF + nVKn * CK * d = K * nVKn

FCFF = nVKn * (K – CK*d)

FCFF / K = nVKn * (1 – CK*d/K)

Zároveň si můžeme povšimnout, že tato rovnice je ekvivalentní

principu stanovení WACC, neboli:23

FCFF / K = WACC

Tím jsem dokázal ekvivalentnost ocenění všemi třemi variantami

metody DCF.

23 Zároveň jsem tímto způsobem dokázal, že skutečně právě náklady cizího kapitálu jsou

vhodnou diskontní sazbou budoucích daňových úspor; právě nCK uvádějí do souladu výpočty

variantami entity, equity a APV.

34

3.4. Praktické porovnání metod EVA a DCF a jejich

variant

Principy jednotlivých metod DCF, a to v podobách entity, equity i APV, a

ekonomické přidané hodnoty EVA bych chtěl ukázat na komplexním příkladu.

Cílem je ilustrovat jednak postup vedoucí ke stanovení výsledné hodnoty

podniku, jednak se pozastavit nad specifickými problémy spjatými s danými

metodami, jejich přednostmi či nedostatky a provést závěrečné zhodnocení

metod včetně jednotlivých variant.

3.4.1. Zadání ocenění

Předmětem ocenění je průmyslový podnik QUO, a.s. k datu 31. 12. 2002.

Po pečlivě provedené strategické analýze podniku, zhodnocení finančního

zdraví a komplexním sestavení finančního plánu můžeme přikročit

k samotnému ocenění. Souhrnně lze u sledovaného podniku konstatovat, že

jeho tržní podíl je dominantní a je realistické očekávat naplnění předpokladu

going concern.

Sestavený finanční plán, kde rok 2002 je skutečnost a 2003-2006 roky

první fáze ocenění, je zobrazen níže.

Tab. 2.1.: Bilance aktiv (údaje v tis. Kč, běžné ceny) k 31. 12. daného roku

2002 2003 2004 2005 2006

AKTIVA 168 855 170 874 185 487 191 691 192 726

B. Stálá aktiva 70 718 74 303 79 922 85 681 88 234

B.I Dlouhodobý nehmotný majetek

954 1 053 1 120 1 181 1 234

B.II Dlouhodobý hmotný majetek

54 764 58 250 63 802 69 500 72 000

B.III Dlouhodobý finanční majetek

15000 15 000 15 000 15 000 15 000

35

C. Oběžná aktiva 98 137 96 571 105 565 106 010 104 492

C.I Zásoby 33 028 30 700 33 600 34 460 33 500

C.III Krátkodobé pohledávky

33 113 33 840 34 286 33 950 33 050

C. IV Krátkodobý finanční majetek

31 996 32 031 37 679 37 600 37 942

C.IV. 1 peníze a bankovní účty

31 996 32 031 37 679 37 600 37 942

Zdroj: vlastní tvorba

Tab. 2.2.: Bilance pasiv (údaje v tis. Kč, běžné ceny) k 31. 12. daného roku

2002 2003 2004 2005 2006

PASIVA 168 855 170 874 185 487 191 691 192 726

E. Vlastní kapitál 85 249 90 286 97 216 104 318 111 780

E.I Základní kapitál 60 000 60 000 60 000 60 000 60 000

E.III.1 Zákonný

rezervní fond 1 917 2 565 3 235 3 924 4 640

E.IV Výsledek

hospodaření

minulých let

7 735 14 754 20 589 26 615 32 816

E.V Výsledek

hospodaření

běžného období

15 597 12 967 13 392 13 779 14 324

F. Cizí zdroje 83 606 80 588 88 271 87 373 80 946

F.I Rezervy 8500 8500 8500 8500 8500

F.III Krátkodobé

závazky (neúročené) 9 789 6 205 13 121 11 273 4 846

F.IV.1 Bankovní

úvěry krátkodobé 65 317 65 883 66 650 67 600 67 600

Zdroj: vlastní tvorba

36

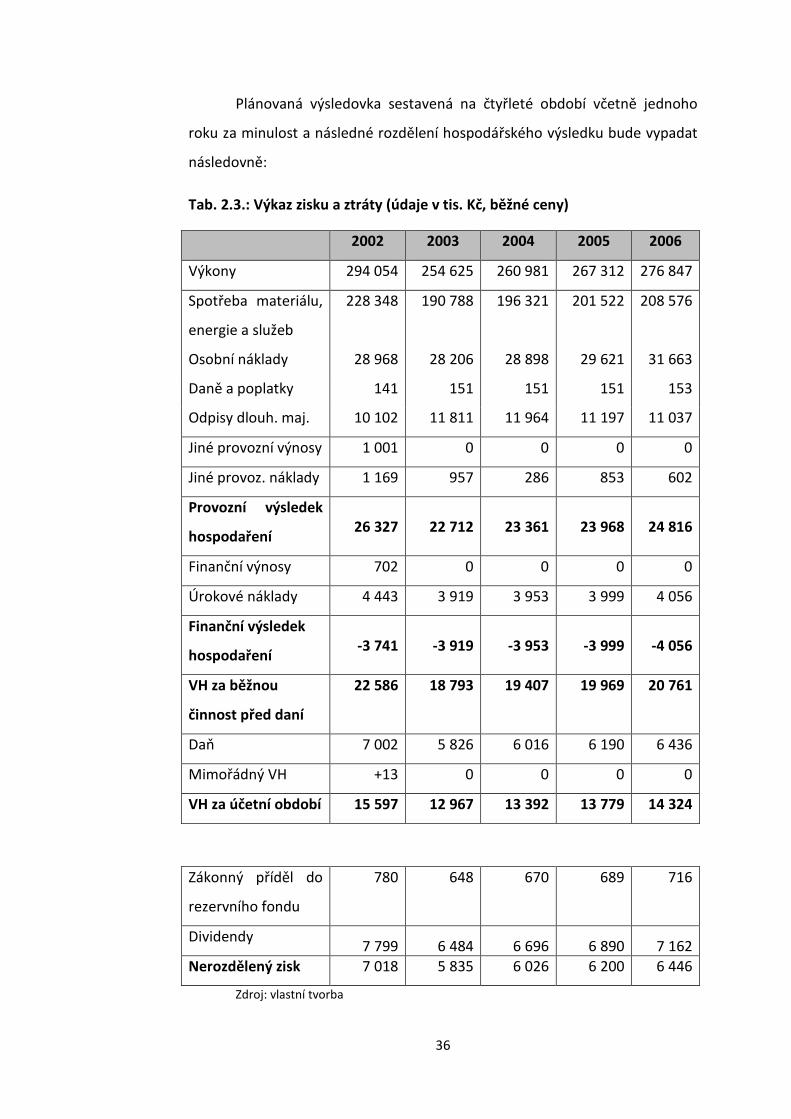

Plánovaná výsledovka sestavená na čtyřleté období včetně jednoho

roku za minulost a následné rozdělení hospodářského výsledku bude vypadat

následovně:

Tab. 2.3.: Výkaz zisku a ztráty (údaje v tis. Kč, běžné ceny)

2002 2003 2004 2005 2006

Výkony 294 054 254 625 260 981 267 312 276 847

Spotřeba materiálu,

energie a služeb

228 348 190 788 196 321 201 522 208 576

Osobní náklady 28 968 28 206 28 898 29 621 31 663

Daně a poplatky 141 151 151 151 153

Odpisy dlouh. maj. 10 102 11 811 11 964 11 197 11 037

Jiné provozní výnosy 1 001 0 0 0 0

Jiné provoz. náklady 1 169 957 286 853 602

Provozní výsledek

hospodaření 26 327 22 712 23 361 23 968 24 816

Finanční výnosy 702 0 0 0 0

Úrokové náklady 4 443 3 919 3 953 3 999 4 056

Finanční výsledek

hospodaření -3 741 -3 919 -3 953 -3 999 -4 056

VH za běžnou

činnost před daní

22 586 18 793 19 407 19 969 20 761

Daň 7 002 5 826 6 016 6 190 6 436

Mimořádný VH +13 0 0 0 0

VH za účetní období 15 597 12 967 13 392 13 779 14 324

Zákonný příděl do

rezervního fondu

780 648 670 689 716

Dividendy 7 799 6 484 6 696 6 890 7 162

Nerozdělený zisk 7 018 5 835 6 026 6 200 6 446

Zdroj: vlastní tvorba

37

Poznámky: Příděly do rezervního fondu a výplaty dividend proběhnou vždy až

v příštím roce, v aktuálním roce pouze zatěžují nerozdělený zisk.

Doplňující informace

Dále budeme předpokládat, že v dalších letech po skončení plánu

budou položky aktiv, pasiv i výsledky hospodaření na úrovni roku 2006, neboť

očekáváme pouze obnovovací investice, tj. nulové investice netto. Neboli

tempo růstu g bude od roku 2007 rovno 0.

Za provozně nenutný majetek je možné považovat dlouhodobé cenné

papíry a také peněžní prostředky převyšující hodnotu okamžité likvidity 0,2.

Náklady vlastního kapitálu při nulovém zadlužení podniku stanovujeme

ve výši 8 %. Úroky z bankovních úvěrů požadují banky ve výši 6 %. Sazba daně

z příjmu právnických osob bude rovna 31 %. Tržní hodnotu úročených cizích

zdrojů považujeme za shodnou s účetní hodnotou.

Při výpočtu ekonomické přidané hodnoty budeme dále předpokládat,

že mezi náklady běžného období byly zahrnuty i marketingové výdaje, tj.

výdaje s investičním charakterem, jejichž přínos pro podnik bude trvat několik

let. Zároveň je nám známo, že podnik roku 2002 zakoupil několik nákladních

vozů na leasing a tato skutečnost nebyla zanesena do uvedených výkazů.

Z těchto důvodů bude potřeba upravit finanční výkazy a v nich obsažená

účetní data na ekonomická.

Nejprve tedy provedu ocenění podniku pomocí metody ekonomické přidané

hodnoty a následně výpočtem z diskontovaných peněžních toků, a to ve všech

třech podobách.

38

3.4.2. Aplikace metody ekonomické přidané hodnoty

(EVA/MVA)

Jak bylo uvedeno, pro účely této metody je nutné upravit rozvahu a výkaz

zisku a ztráty o marketingové výdaje a nákup vozidel prostřednictvím leasingu.

3.4.2.1. Úpravy z titulu marketingových investic a leasingu

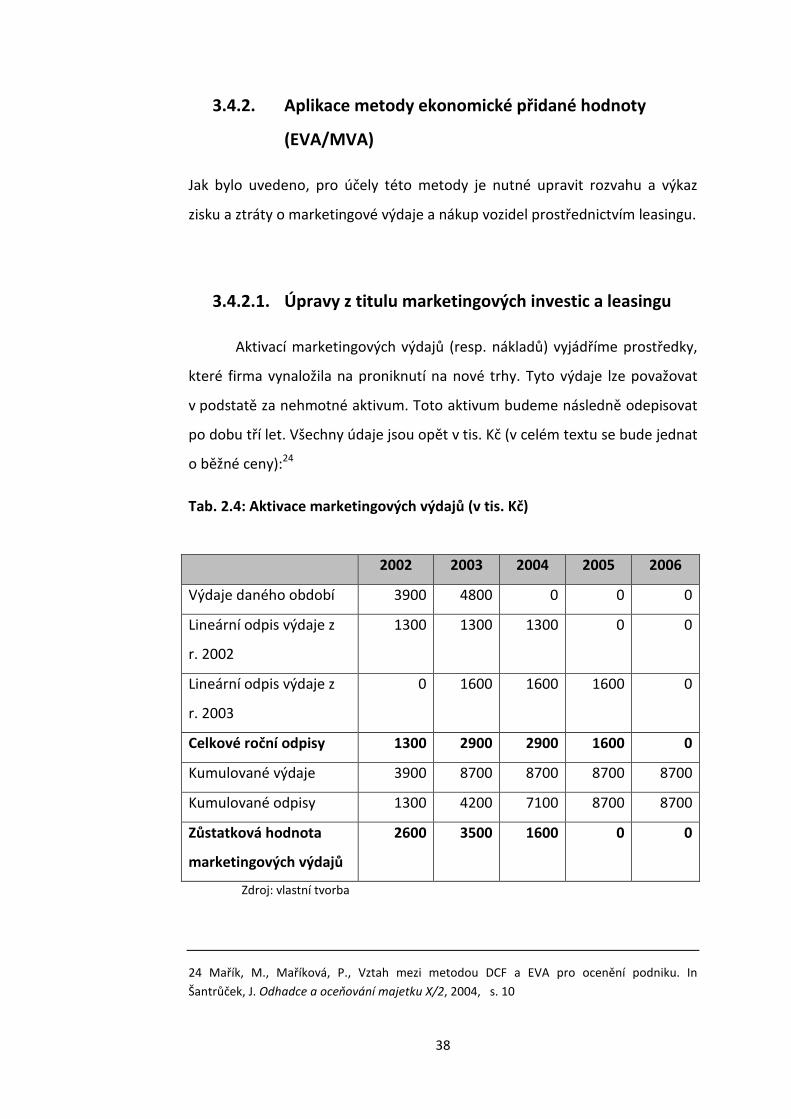

Aktivací marketingových výdajů (resp. nákladů) vyjádříme prostředky,

které firma vynaložila na proniknutí na nové trhy. Tyto výdaje lze považovat

v podstatě za nehmotné aktivum. Toto aktivum budeme následně odepisovat

po dobu tří let. Všechny údaje jsou opět v tis. Kč (v celém textu se bude jednat

o běžné ceny):24

Tab. 2.4: Aktivace marketingových výdajů (v tis. Kč)

2002 2003 2004 2005 2006

Výdaje daného období 3900 4800 0 0 0

Lineární odpis výdaje z

r. 2002

1300 1300 1300 0 0

Lineární odpis výdaje z

r. 2003

0 1600 1600 1600 0

Celkové roční odpisy 1300 2900 2900 1600 0

Kumulované výdaje 3900 8700 8700 8700 8700

Kumulované odpisy 1300 4200 7100 8700 8700

Zůstatková hodnota

marketingových výdajů

2600 3500 1600 0 0

Zdroj: vlastní tvorba

24 Mařík, M., Maříková, P., Vztah mezi metodou DCF a EVA pro ocenění podniku. In

Šantrůček, J. Odhadce a oceňování majetku X/2, 2004, s. 10

39

Kumulované výdaje, tj. původně započtené náklady, představují hodnotu

aktiva bez odečtení opotřebení. Kumulované odpisy reflektují snižující se

přínos tohoto aktiva. Jejich rozdíl, tj. zůstatková hodnota marketingových

výdajů, potom říká, o jakou částku je třeba upravit hodnotu aktiv a souvztažně

s tím na straně pasiv ekvivalenty vlastního kapitálu.

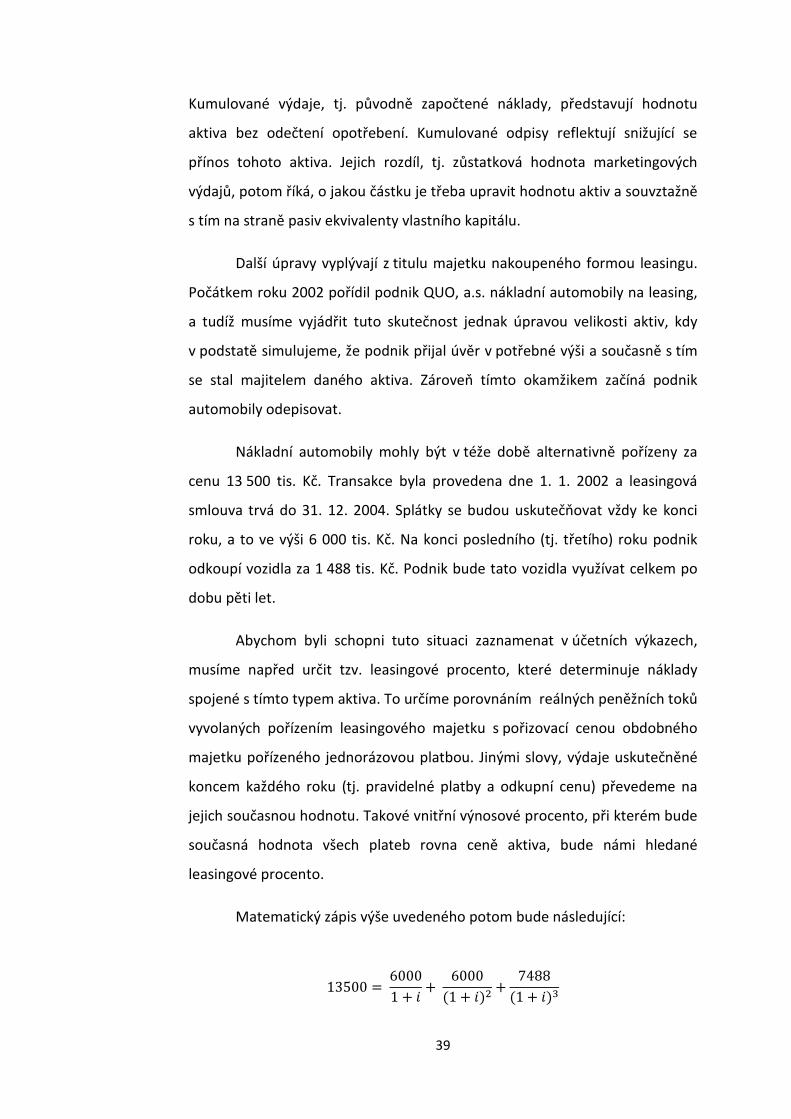

Další úpravy vyplývají z titulu majetku nakoupeného formou leasingu.

Počátkem roku 2002 pořídil podnik QUO, a.s. nákladní automobily na leasing,

a tudíž musíme vyjádřit tuto skutečnost jednak úpravou velikosti aktiv, kdy

v podstatě simulujeme, že podnik přijal úvěr v potřebné výši a současně s tím

se stal majitelem daného aktiva. Zároveň tímto okamžikem začíná podnik

automobily odepisovat.

Nákladní automobily mohly být v téže době alternativně pořízeny za

cenu 13 500 tis. Kč. Transakce byla provedena dne 1. 1. 2002 a leasingová

smlouva trvá do 31. 12. 2004. Splátky se budou uskutečňovat vždy ke konci

roku, a to ve výši 6 000 tis. Kč. Na konci posledního (tj. třetího) roku podnik

odkoupí vozidla za 1 488 tis. Kč. Podnik bude tato vozidla využívat celkem po

dobu pěti let.

Abychom byli schopni tuto situaci zaznamenat v účetních výkazech,

musíme napřed určit tzv. leasingové procento, které determinuje náklady

spojené s tímto typem aktiva. To určíme porovnáním reálných peněžních toků

vyvolaných pořízením leasingového majetku s pořizovací cenou obdobného

majetku pořízeného jednorázovou platbou. Jinými slovy, výdaje uskutečněné

koncem každého roku (tj. pravidelné platby a odkupní cenu) převedeme na

jejich současnou hodnotu. Takové vnitřní výnosové procento, při kterém bude

současná hodnota všech plateb rovna ceně aktiva, bude námi hledané

leasingové procento.

Matematický zápis výše uvedeného potom bude následující:

13500 � 60001 � K

� 6000

1 � K�7 �7488

1 � K�9

40

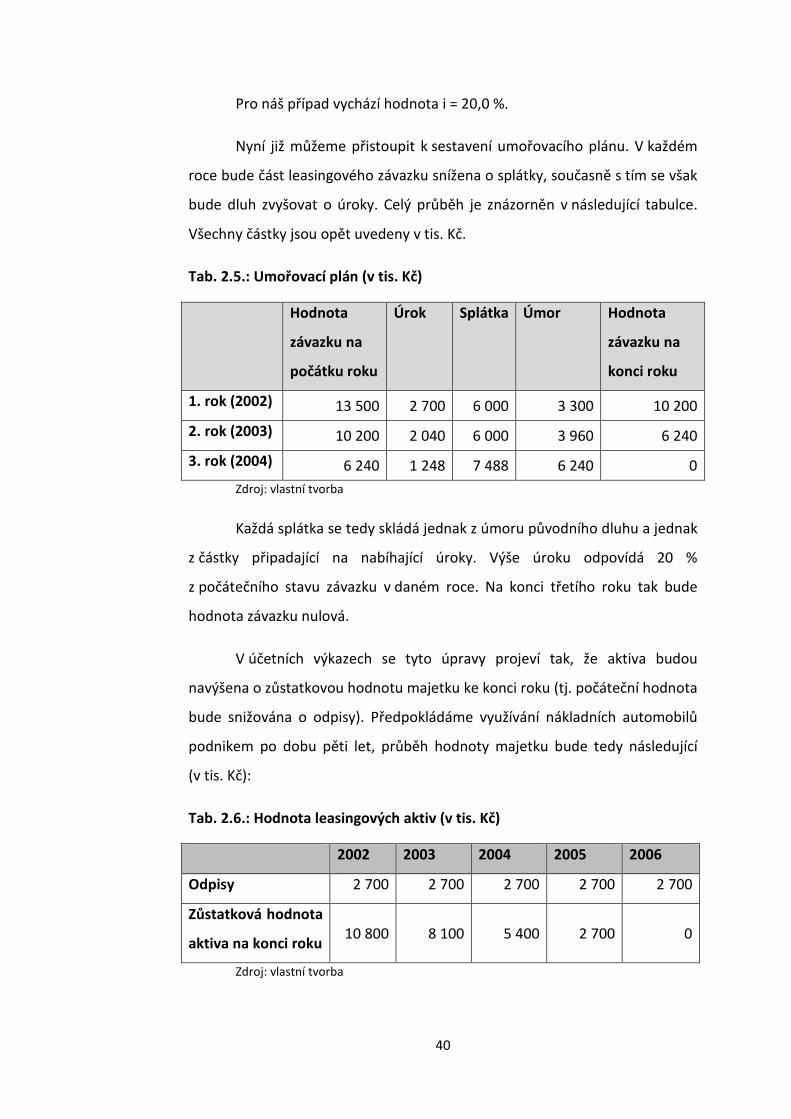

Pro náš případ vychází hodnota i = 20,0 %.

Nyní již můžeme přistoupit k sestavení umořovacího plánu. V každém

roce bude část leasingového závazku snížena o splátky, současně s tím se však

bude dluh zvyšovat o úroky. Celý průběh je znázorněn v následující tabulce.

Všechny částky jsou opět uvedeny v tis. Kč.

Tab. 2.5.: Umořovací plán (v tis. Kč)

Hodnota

závazku na

počátku roku

Úrok Splátka Úmor Hodnota

závazku na

konci roku

1. rok (2002) 13 500 2 700 6 000 3 300 10 200

2. rok (2003) 10 200 2 040 6 000 3 960 6 240

3. rok (2004) 6 240 1 248 7 488 6 240 0

Zdroj: vlastní tvorba

Každá splátka se tedy skládá jednak z úmoru původního dluhu a jednak

z částky připadající na nabíhající úroky. Výše úroku odpovídá 20 %

z počátečního stavu závazku v daném roce. Na konci třetího roku tak bude

hodnota závazku nulová.

V účetních výkazech se tyto úpravy projeví tak, že aktiva budou

navýšena o zůstatkovou hodnotu majetku ke konci roku (tj. počáteční hodnota

bude snižována o odpisy). Předpokládáme využívání nákladních automobilů

podnikem po dobu pěti let, průběh hodnoty majetku bude tedy následující

(v tis. Kč):

Tab. 2.6.: Hodnota leasingových aktiv (v tis. Kč)

2002 2003 2004 2005 2006

Odpisy 2 700 2 700 2 700 2 700 2 700

Zůstatková hodnota

aktiva na konci roku 10 800 8 100 5 400 2 700 0

Zdroj: vlastní tvorba

41

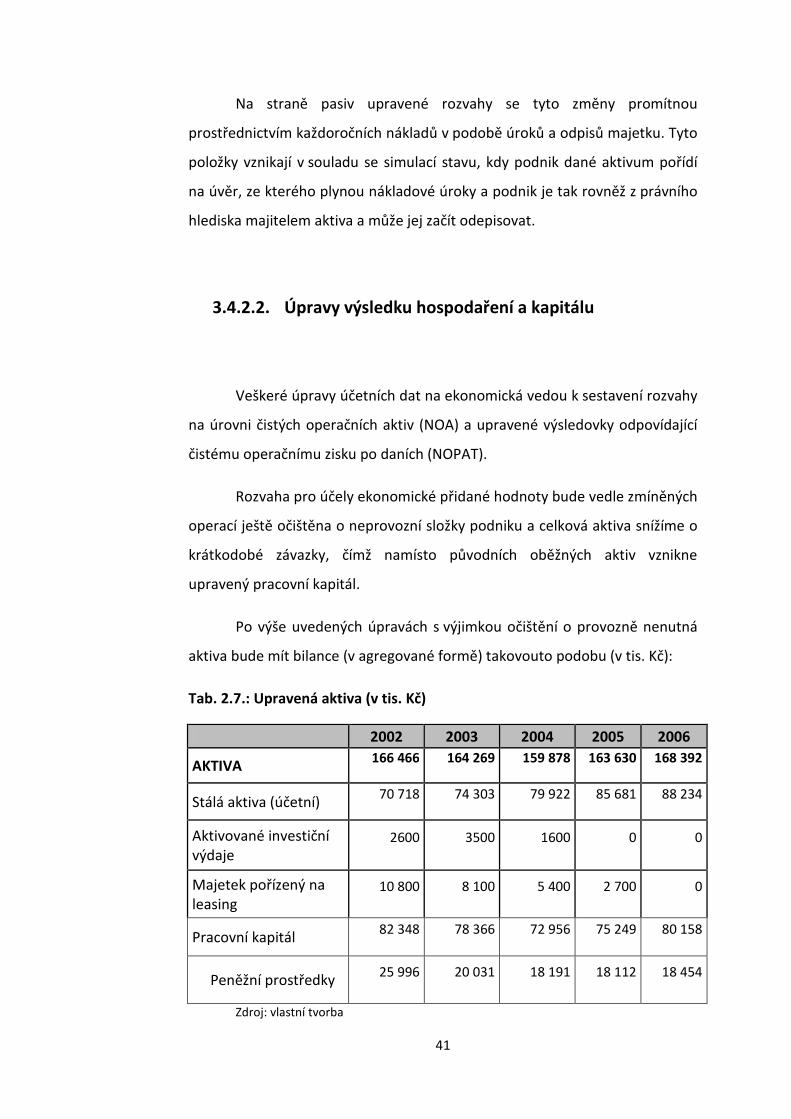

Na straně pasiv upravené rozvahy se tyto změny promítnou

prostřednictvím každoročních nákladů v podobě úroků a odpisů majetku. Tyto

položky vznikají v souladu se simulací stavu, kdy podnik dané aktivum pořídí

na úvěr, ze kterého plynou nákladové úroky a podnik je tak rovněž z právního

hlediska majitelem aktiva a může jej začít odepisovat.

3.4.2.2. Úpravy výsledku hospodaření a kapitálu

Veškeré úpravy účetních dat na ekonomická vedou k sestavení rozvahy

na úrovni čistých operačních aktiv (NOA) a upravené výsledovky odpovídající

čistému operačnímu zisku po daních (NOPAT).

Rozvaha pro účely ekonomické přidané hodnoty bude vedle zmíněných

operací ještě očištěna o neprovozní složky podniku a celková aktiva snížíme o

krátkodobé závazky, čímž namísto původních oběžných aktiv vznikne

upravený pracovní kapitál.

Po výše uvedených úpravách s výjimkou očištění o provozně nenutná

aktiva bude mít bilance (v agregované formě) takovouto podobu (v tis. Kč):

Tab. 2.7.: Upravená aktiva (v tis. Kč)

2002 2003 2004 2005 2006

AKTIVA 166 466 164 269 159 878 163 630 168 392

Stálá aktiva (účetní) 70 718 74 303 79 922 85 681 88 234

Aktivované investiční výdaje

2600 3500 1600 0 0

Majetek pořízený na leasing

10 800 8 100 5 400 2 700 0

Pracovní kapitál 82 348 78 366 72 956 75 249 80 158

Peněžní prostředky 25 996 20 031 18 191 18 112 18 454

Zdroj: vlastní tvorba

42

Stálá aktiva (účetní) představují dlouhodobý nehmotný, hmotný a

finanční majetek převzatý z účetní rozvahy. Pracovní kapitál je roven oběžným

aktivům sníženým o neúročené krátkodobé závazky a leasingové splátky (ty se

projevují rovněž v úbytku peněžních prostředků). Údaje jsou v tis. Kč.

Nyní bych rád přešel k úpravám pasiv, které jsou uvedeny níže.

Tab. 2.8.: Upravená pasiva (v tis. Kč)

2002 2003 2004 2005 2006

PASIVA 166 466 164 269 159 878 163 630 168 392

VK (účetní) 85 249 90 286 97 216 104 318 111 780

Ekvivalenty VK 2 600 3 500 1 600 0 0

Kumulované

odpisy a úroky -5 400 -10 140 -14 088 -16 788 -19 488

Rezervy 8 500 8 500 8 500 8 500 8 500

Bankovní úvěry

(účetní) 65 317 65 883 66 650 67 600 67 600

Leasingový závazek 10 200 6 240 0 0 0

Zdroj: vlastní tvorba

Vlastní kapitál a bankovní úvěry byly převzaty z účetní rozvahy.

Ekvivalenty vlastního kapitálu představují aktivované marketingové náklady,

leasingový závazek odpovídá konečnému stavu na konci každého roku.

Náklady spojené s leasingovým aktivem v podobě kumulovaných odpisů a

úroků snižují výsledky hospodaření.

Z uvedených modifikovaných výkazů je patrné, že po dosavadních

úpravách zůstala zachována rovnost celkových aktiv a pasiv. Tu naruší až

poslední z řady úprav, tj. očištění o neprovozní aktiva. 25

25 Mařík, M., Maříková, P., Vztah mezi metodou DCF a EVA pro ocenění podniku. In

Šantrůček, J. Odhadce a oceňování majetku X/2, 2004, s. 10

43

Výpočet provozních (operačních) aktiv v pojetí ekonomické přidané

hodnoty bude vypadat takto (v tis. Kč):

Tab. 2.9.: Čistá operační aktiva (v tis. Kč)

2002 2003 2004 2005 2006

Peněžní prostředky

(účetní) 31 996 32 031 37 679 37 600 37 942

Provozně nutné

peněžní prostředky 15 021 14 418 15 954 15 775 14 489

Peníze použité na

leasingové splátky 6 000 12 000 19488 19 488 19 488

Nenutné peníze 10 975 5 613 2 237 2 337 3 965

Dlouhodobý finanční

majetek 15 000 15 000 15 000 15 000 15 000

Celkem neprovozní

majetek 25 975 20 613 17 237 17 337 18 965

NOA 140 491 143 656 142 641 146 293 149 427

Zdroj: vlastní tvorba

Od peněžních prostředků vykázaných v účetní bilanci odečteme

provozně nutnou výši peněžních prostředků z limitní hodnoty okamžité

likvidity (tj. 20 % z krátkodobých cizích zdrojů). Započíst musíme rovněž část

peněz vynaloženou na splátky leasingových aktiv. Reziduem jsou provozně

nenutné peníze, které spolu s dlouhodobým finančním majetkem představují

neprovozní aktiva. Jejich odečtením od upravených aktiv obdržíme NOA (čistá

operační aktiva).

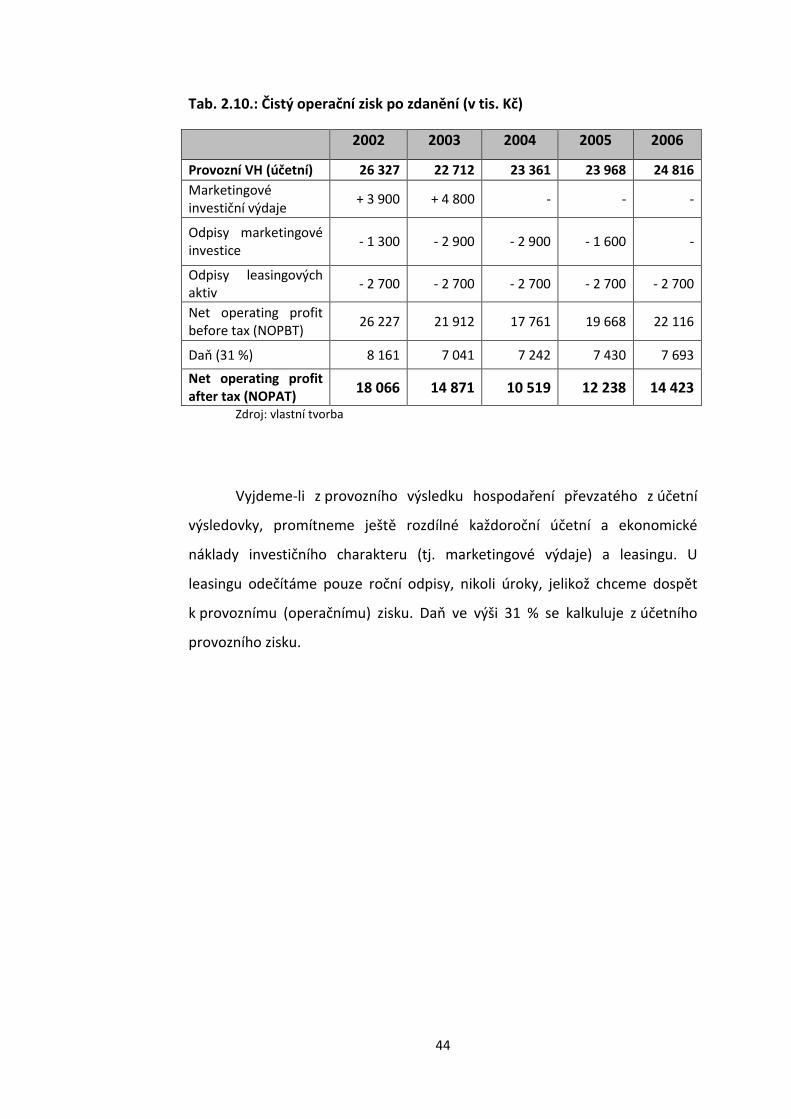

Nyní nám ještě zbývá určit hodnotu operačního zisku (NOPAT). Úpravy

vyplývající z leasingových plateb a marketingových investic jsou uvedeny

v následující tabulce:

44

Tab. 2.10.: Čistý operační zisk po zdanění (v tis. Kč)

2002 2003 2004 2005 2006

Provozní VH (účetní) 26 327 22 712 23 361 23 968 24 816

Marketingové investiční výdaje

+ 3 900 + 4 800 - - -

Odpisy marketingové investice

- 1 300 - 2 900 - 2 900 - 1 600 -

Odpisy leasingových aktiv

- 2 700 - 2 700 - 2 700 - 2 700 - 2 700

Net operating profit before tax (NOPBT)

26 227 21 912 17 761 19 668 22 116

Daň (31 %) 8 161 7 041 7 242 7 430 7 693

Net operating profit after tax (NOPAT)

18 066 14 871 10 519 12 238 14 423

Zdroj: vlastní tvorba

Vyjdeme-li z provozního výsledku hospodaření převzatého z účetní

výsledovky, promítneme ještě rozdílné každoroční účetní a ekonomické

náklady investičního charakteru (tj. marketingové výdaje) a leasingu. U

leasingu odečítáme pouze roční odpisy, nikoli úroky, jelikož chceme dospět

k provoznímu (operačnímu) zisku. Daň ve výši 31 % se kalkuluje z účetního

provozního zisku.

45

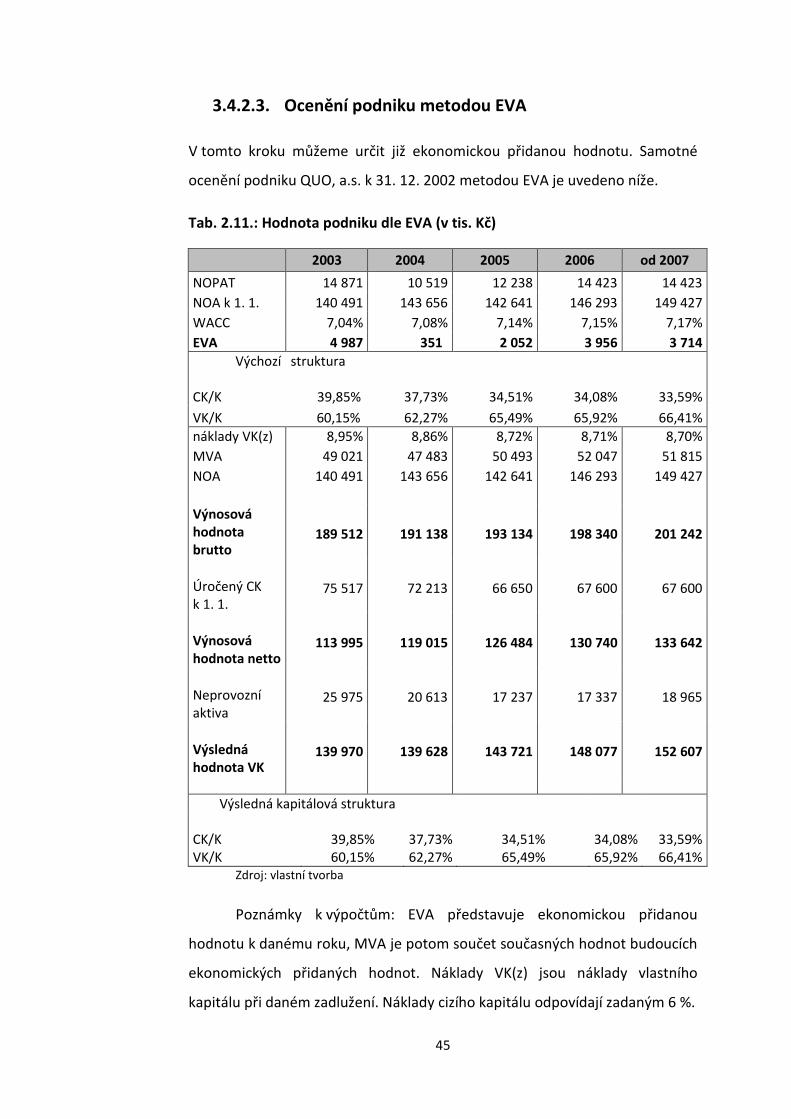

3.4.2.3. Ocenění podniku metodou EVA

V tomto kroku můžeme určit již ekonomickou přidanou hodnotu. Samotné

ocenění podniku QUO, a.s. k 31. 12. 2002 metodou EVA je uvedeno níže.

Tab. 2.11.: Hodnota podniku dle EVA (v tis. Kč)

2003 2004 2005 2006 od 2007

NOPAT 14 871 10 519 12 238 14 423 14 423

NOA k 1. 1. 140 491 143 656 142 641 146 293 149 427

WACC 7,04% 7,08% 7,14% 7,15% 7,17%

EVA 4 987 351 2 052 3 956 3 714 Výchozí

CK/K

struktura 39,85% 37,73% 34,51% 34,08% 33,59%

VK/K 60,15% 62,27% 65,49% 65,92% 66,41%

náklady VK(z) 8,95% 8,86% 8,72% 8,71% 8,70%

MVA 49 021 47 483 50 493 52 047 51 815

NOA 140 491 143 656 142 641 146 293 149 427

Výnosová hodnota brutto

189 512 191 138 193 134 198 340 201 242

Úročený CK k 1. 1.

75 517 72 213 66 650 67 600

67 600

Výnosová hodnota netto

113 995 119 015 126 484 130 740

133 642

Neprovozní aktiva

25 975 20 613 17 237 17 337

18 965

Výsledná hodnota VK

139 970 139 628 143 721 148 077

152 607

Výsledná kapitálová struktura CK/K

39,85%

37,73% 34,51% 34,08% 33,59%

VK/K 60,15% 62,27% 65,49% 65,92% 66,41% Zdroj: vlastní tvorba

Poznámky k výpočtům: EVA představuje ekonomickou přidanou

hodnotu k danému roku, MVA je potom součet současných hodnot budoucích

ekonomických přidaných hodnot. Náklady VK(z) jsou náklady vlastního

kapitálu při daném zadlužení. Náklady cizího kapitálu odpovídají zadaným 6 %.

46

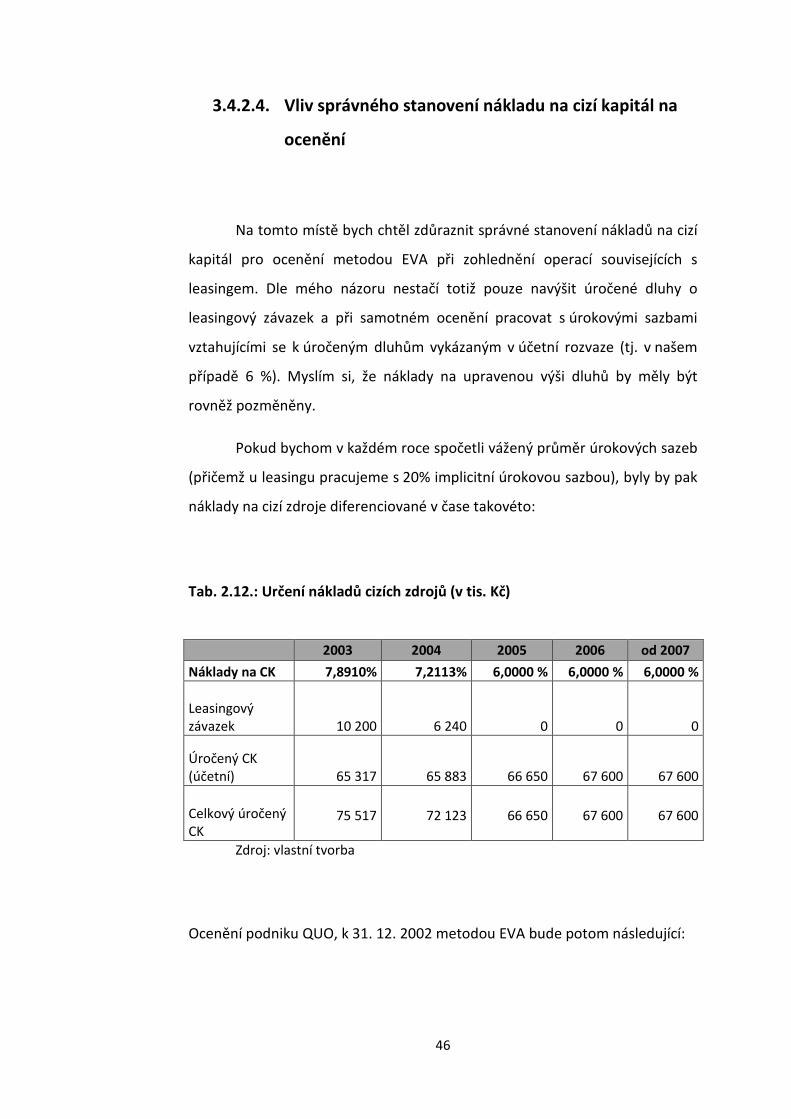

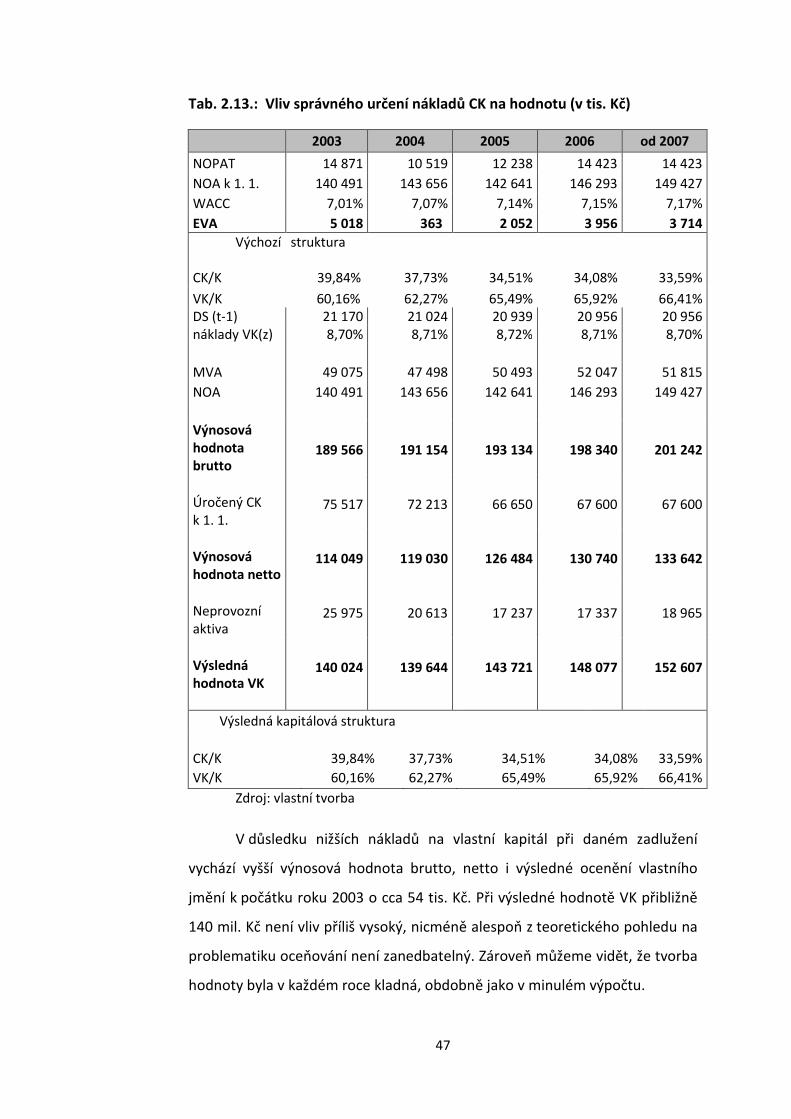

3.4.2.4. Vliv správného stanovení nákladu na cizí kapitál na

ocenění

Na tomto místě bych chtěl zdůraznit správné stanovení nákladů na cizí

kapitál pro ocenění metodou EVA při zohlednění operací souvisejících s

leasingem. Dle mého názoru nestačí totiž pouze navýšit úročené dluhy o

leasingový závazek a při samotném ocenění pracovat s úrokovými sazbami

vztahujícími se k úročeným dluhům vykázaným v účetní rozvaze (tj. v našem

případě 6 %). Myslím si, že náklady na upravenou výši dluhů by měly být

rovněž pozměněny.

Pokud bychom v každém roce spočetli vážený průměr úrokových sazeb

(přičemž u leasingu pracujeme s 20% implicitní úrokovou sazbou), byly by pak

náklady na cizí zdroje diferenciované v čase takovéto:

Tab. 2.12.: Určení nákladů cizích zdrojů (v tis. Kč)

2003 2004 2005 2006 od 2007

Náklady na CK 7,8910% 7,2113% 6,0000 % 6,0000 % 6,0000 % Leasingový závazek 10 200 6 240 0 0 0

Úročený CK (účetní) 65 317 65 883 66 650 67 600 67 600

Celkový úročený CK

75 517 72 123 66 650 67 600

67 600

Zdroj: vlastní tvorba

Ocenění podniku QUO, k 31. 12. 2002 metodou EVA bude potom následující:

47

Tab. 2.13.: Vliv správného určení nákladů CK na hodnotu (v tis. Kč)

2003 2004 2005 2006 od 2007

NOPAT 14 871 10 519 12 238 14 423 14 423

NOA k 1. 1. 140 491 143 656 142 641 146 293 149 427

WACC 7,01% 7,07% 7,14% 7,15% 7,17%

EVA 5 018 363 2 052 3 956 3 714 Výchozí

CK/K

struktura 39,84% 37,73% 34,51% 34,08% 33,59%

VK/K 60,16% 62,27% 65,49% 65,92% 66,41% DS (t-1) 21 170 21 024 20 939 20 956 20 956 náklady VK(z) 8,70% 8,71% 8,72% 8,71% 8,70%

MVA 49 075 47 498 50 493 52 047 51 815

NOA 140 491 143 656 142 641 146 293 149 427

Výnosová hodnota brutto

189 566 191 154 193 134 198 340 201 242

Úročený CK k 1. 1.

75 517 72 213 66 650 67 600

67 600

Výnosová hodnota netto

114 049 119 030 126 484 130 740

133 642

Neprovozní aktiva

25 975 20 613 17 237 17 337

18 965

Výsledná hodnota VK

140 024 139 644 143 721 148 077

152 607

Výsledná kapitálová struktura CK/K

39,84%

37,73% 34,51% 34,08% 33,59%

VK/K 60,16% 62,27% 65,49% 65,92% 66,41%

Zdroj: vlastní tvorba

V důsledku nižších nákladů na vlastní kapitál při daném zadlužení

vychází vyšší výnosová hodnota brutto, netto i výsledné ocenění vlastního

jmění k počátku roku 2003 o cca 54 tis. Kč. Při výsledné hodnotě VK přibližně

140 mil. Kč není vliv příliš vysoký, nicméně alespoň z teoretického pohledu na

problematiku oceňování není zanedbatelný. Zároveň můžeme vidět, že tvorba

hodnoty byla v každém roce kladná, obdobně jako v minulém výpočtu.

48

3.4.3. Metoda diskontovaných peněžních toků

Nyní, když máme k dispozici kompletní ocenění podle metody

ekonomické přidané hodnoty, bych rád demonstroval shodnost výsledků

s metodou diskontovaných peněžních toků. Jak bylo uvedeno na začátku, oba

způsoby ocenění – na základě upravených výsledků hospodaření (EVA/MVA) i

peněžních toků (DCF) musejí poskytovat stejné výsledné ocenění, pokud jsou

splněny tři základní podmínky, tedy stejná úroveň

a) zisku (NOPAT = KPVH),

b) investovaného kapitálu (provozně nutný investovaný kapitál, PNIK

= čistá operační aktiva, NOA)

c) diskontní míry.

49

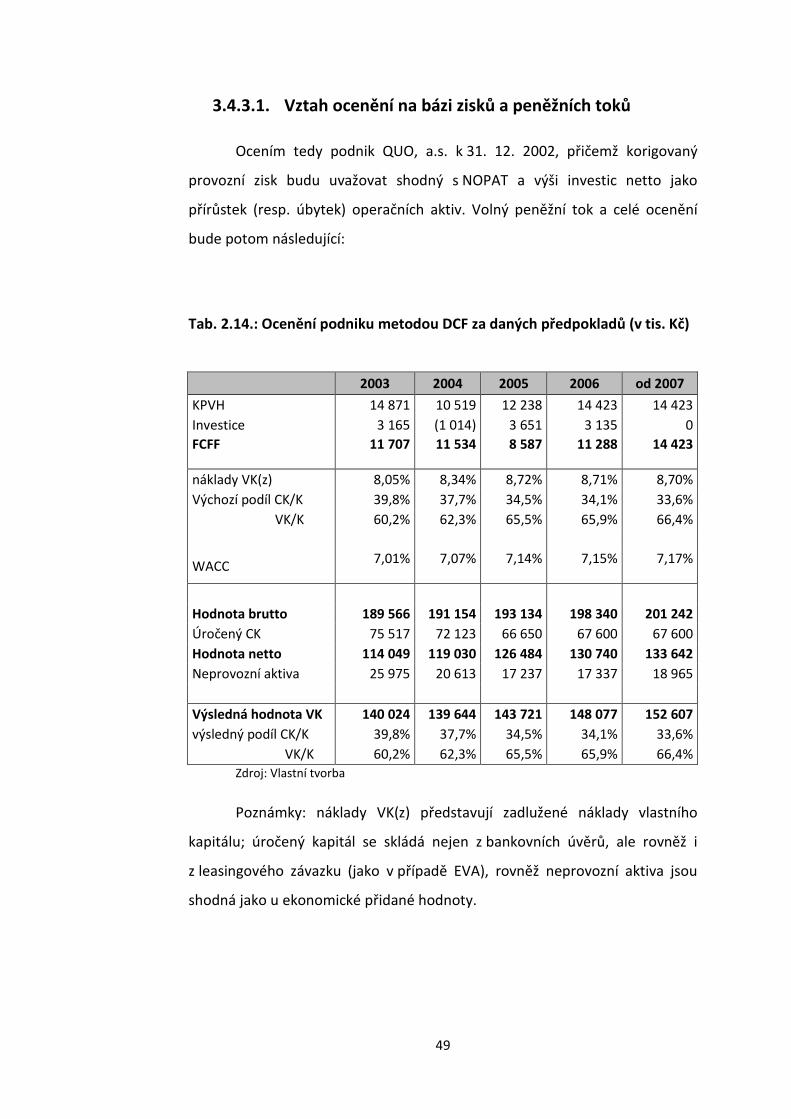

3.4.3.1. Vztah ocenění na bázi zisků a peněžních toků

Ocením tedy podnik QUO, a.s. k 31. 12. 2002, přičemž korigovaný

provozní zisk budu uvažovat shodný s NOPAT a výši investic netto jako

přírůstek (resp. úbytek) operačních aktiv. Volný peněžní tok a celé ocenění

bude potom následující:

Tab. 2.14.: Ocenění podniku metodou DCF za daných předpokladů (v tis. Kč)

2003 2004 2005 2006 od 2007

KPVH 14 871 10 519 12 238 14 423 14 423

Investice 3 165 (1 014) 3 651 3 135 0

FCFF 11 707 11 534 8 587 11 288 14 423

náklady VK(z) 8,05% 8,34% 8,72% 8,71% 8,70%

Výchozí podíl CK/K 39,8% 37,7% 34,5% 34,1% 33,6%

VK/K 60,2% 62,3% 65,5% 65,9% 66,4%

WACC 7,01% 7,07% 7,14% 7,15% 7,17%

Hodnota brutto 189 566 191 154 193 134 198 340 201 242

Úročený CK 75 517 72 123 66 650 67 600 67 600

Hodnota netto 114 049 119 030 126 484 130 740 133 642

Neprovozní aktiva 25 975 20 613 17 237 17 337 18 965

Výsledná hodnota VK 140 024 139 644 143 721 148 077 152 607