Gesundheitsökonomie

Versicherungstheorie, Prinzip der Solidarversicherung

Sabine HansenDeutsche Angestellten Krankenkasse

S. Hansen, Querschnittsbereich Gesundheitsökonomie, 07.12.2010

2

1. Soziale Sicherungssysteme

2. Gestaltungsprinzipien von Systemen sozialer Sicherung

3. Versicherungstheorien

4. Prinzip der Sozialversicherung

5. Marktelemente in der GKV

6. Funktion der GKV

Gesundheitsökonomie

S. Hansen, Querschnittsbereich Gesundheitsökonomie, 07.12.2010

3

Definition:

Summe aller Einrichtungen und Maßnahmen, die das Ziel haben, die Bürger gegen die Risiken

• Krankheit

• Alter

• Pflegebedürftigkeit

• Vorübergehende Arbeitslosigkeit

zu schützen

Soziale Sicherungssysteme

S. Hansen, Querschnittsbereich Gesundheitsökonomie, 07.12.2010

4

Zweige der sozialen Sicherung

• Arbeitsförderung (SGB III)

• Gesetzliche Krankenversicherung (SGB V)

• Gesetzliche Rentenversicherung (SGB VI)

• Gesetzliche Unfallversicherung (SGB VII)

• Soziale Pflegeversicherung (SGB XI)

Soziale Sicherungssysteme

S. Hansen, Querschnittsbereich Gesundheitsökonomie, 07.12.2010

5

• Existenzbedrohung durch Erwerbsunfähigkeit

• Abkehr von der GroßfamilieZweigenerationenfamilien sind zu klein, umRisiken abzusichern

• Private Risikovorsorge ist dem größten Teil derBevölkerung nicht möglich / nicht zuzumuten

• Keine Möglichkeit, sich privat gegen Arbeitslosigkeit zu versichern

soziale Sicherungssysteme – WARUM?

S. Hansen, Querschnittsbereich Gesundheitsökonomie, 07.12.2010

6

Risikoeintritt geht zu Lasten der Gesellschaft (Sozialhilfe)

Problem fehlender Absicherung?

S. Hansen, Querschnittsbereich Gesundheitsökonomie, 07.12.2010

7

1. Soziale Sicherungssysteme

2. Gestaltungsprinzipien von Systemen sozialer Sicherung

2. Versicherungstheorien

3. Prinzip der Sozialversicherung

4. Marktelemente in der GKV

5. Funktion der GKV

Gesundheitsfonds und Morbi-RSA

S. Hansen, Querschnittsbereich Gesundheitsökonomie, 07.12.2010

8

• Nationale Gesundheitsdienste / Staatsbürgerversorgung(Vereinigtes Königreich, Schweden, Italien)

• Gesetzliche Sozialversicherung (z.B. GKV)(Deutschland, Frankreich)

• Privatversicherung (z. B. PKV)(USA, gesetzliche Absicherung nur für geringen Teil der Bevölkerung)

Gestaltungsprinzipien von Systemen sozialer Sicherung

S. Hansen, Querschnittsbereich Gesundheitsökonomie, 07.12.2010

9

Merkmale

• Steuerfinanzierung

• Umfasst gesamte Wohnbevölkerung

• Kostenlose Leistungsgewährung durch den Staat mit Selbstbeteiligung durch Patienten

Nationale Gesundheitsdienste

S. Hansen, Querschnittsbereich Gesundheitsökonomie, 07.12.2010

10

Merkmale

• Gesundheitswesen ist GKV übertragen

• UmlagefinanzierungEinkommensabhängige BeiträgeEinkommensunabhängige LeistungsgewährungAusnahme: Lohnersatzleistungen wie z.B. Krankengeld

• Leistungskatalog gesetzlich vorgegeben

• SachleistungsprinzipLeistungserbringung durch VertragpartnerZahlung von GKV an Leistungsbringer

• Finanzierung über Gesundheitsfonds

Gesetzliche Sozialversicherung

S. Hansen, Querschnittsbereich Gesundheitsökonomie, 07.12.2010

11

KrankenkassenMitglieder Arbeitgeber Bund

Steu

erzu

schu

ss

Prämien

Gesundheitsfonds(Sondervermögen / BVA)

Zusatzbeiträge Weiterleitung

der Beiträge

Beiträge

Beitr

äge

für A

rbei

tslo

se

BA

Beitr

äge f

ür R

entn

er

DRV

Beiträge

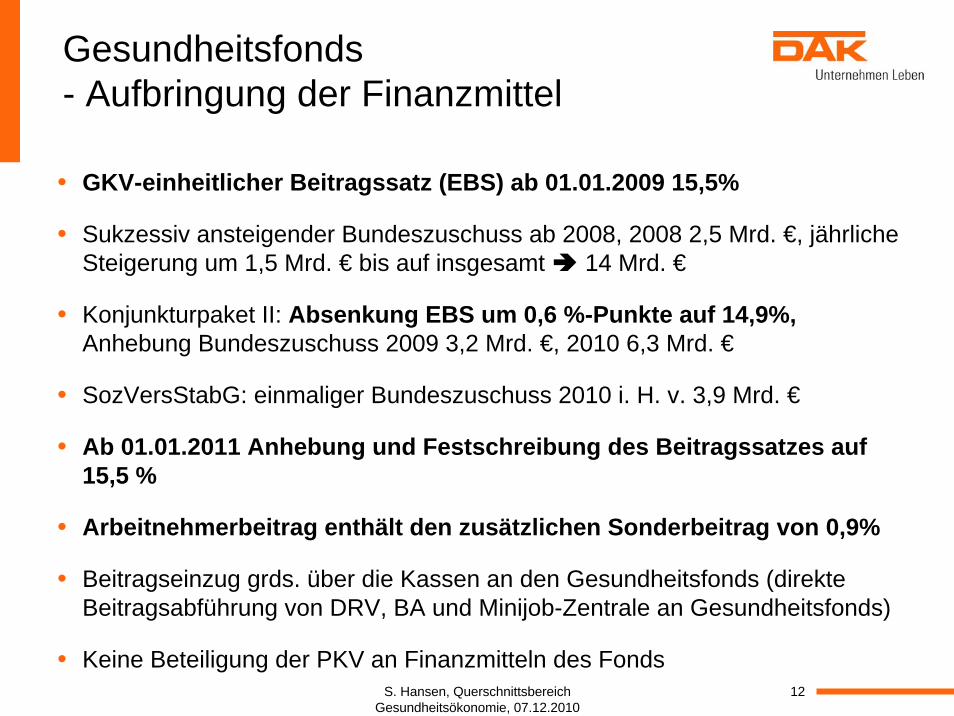

Gesundheitsfonds- Aufbringung der Finanzmittel

Zuweisungen

S. Hansen, Querschnittsbereich Gesundheitsökonomie, 07.12.2010

12

Gesundheitsfonds- Aufbringung der Finanzmittel

• GKV-einheitlicher Beitragssatz (EBS) ab 01.01.2009 15,5%

• Sukzessiv ansteigender Bundeszuschuss ab 2008, 2008 2,5 Mrd. €, jährliche Steigerung um 1,5 Mrd. € bis auf insgesamt 14 Mrd. €

• Konjunkturpaket II: Absenkung EBS um 0,6 %-Punkte auf 14,9%,Anhebung Bundeszuschuss 2009 3,2 Mrd. €, 2010 6,3 Mrd. €

• SozVersStabG: einmaliger Bundeszuschuss 2010 i. H. v. 3,9 Mrd. €

• Ab 01.01.2011 Anhebung und Festschreibung des Beitragssatzes auf15,5 %

• Arbeitnehmerbeitrag enthält den zusätzlichen Sonderbeitrag von 0,9%

• Beitragseinzug grds. über die Kassen an den Gesundheitsfonds (direkte Beitragsabführung von DRV, BA und Minijob-Zentrale an Gesundheitsfonds)

• Keine Beteiligung der PKV an Finanzmitteln des Fonds

S. Hansen, Querschnittsbereich Gesundheitsökonomie, 07.12.2010

13

Morbi-RSA

KrankenkassenMitglieder Arbeitgeber Bund

Steu

erzu

schu

ss

Prämien

Regression nach

Alter / Geschlecht•

Morbidität / Diagnosen•

VerwaltungskostenStandardisierung

Morbidität : Versicherte50 : 50

Zuweisungen

SatzungsleistungenStandardisierung nach

Versichertenanzahl

Ergebnis-abhängigkeit

Zuweisungen

Gesundheitsfonds

Zuweis

unge

nZusatzbeiträge

Weiterleitung

der Beiträge

Beiträge

Beitr

äge

für A

rbei

tslo

se

BA

Beitr

äge f

ür R

entn

er

DRV

Beiträge

Gesundheitsfonds- Mittelverteilung im System

S. Hansen, Querschnittsbereich Gesundheitsökonomie, 07.12.2010

14

Gesundheitsfonds - Zusatzbeitrag / Prämien

• Kassen, die einen Überschuss erwirtschaften, können eine Prämie an ihre Versicherten ausschütten

• Kassen müssen einen Zusatzbeitrag erheben, wenn die Zuweisung aus dem Gesundheitsfonds nicht ausreicht um Ausgaben zu decken

• Kassen können ab 2011 nur noch einen pauschalen Zusatzbeitrag von ihren Mitgliedern erheben

• Es gibt keine Obergrenze mehr für den Zusatzbeitrag

S. Hansen, Querschnittsbereich Gesundheitsökonomie, 07.12.2010

15

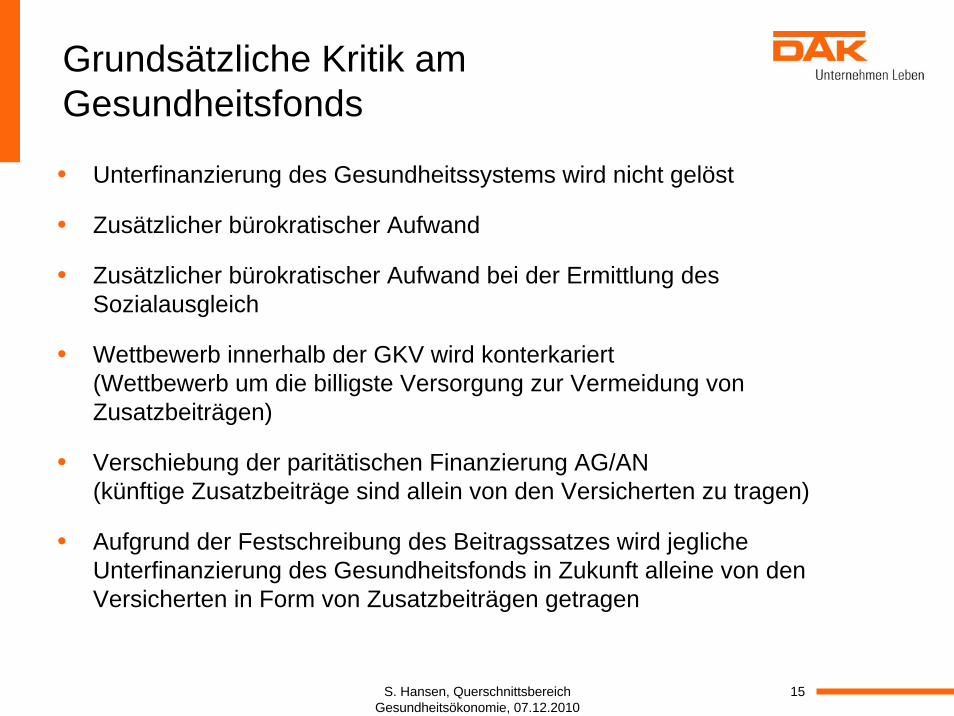

Grundsätzliche Kritik amGesundheitsfonds

• Unterfinanzierung des Gesundheitssystems wird nicht gelöst

• Zusätzlicher bürokratischer Aufwand

• Zusätzlicher bürokratischer Aufwand bei der Ermittlung des Sozialausgleich

• Wettbewerb innerhalb der GKV wird konterkariert(Wettbewerb um die billigste Versorgung zur Vermeidung von Zusatzbeiträgen)

• Verschiebung der paritätischen Finanzierung AG/AN(künftige Zusatzbeiträge sind allein von den Versicherten zu tragen)

• Aufgrund der Festschreibung des Beitragssatzes wird jeglicheUnterfinanzierung des Gesundheitsfonds in Zukunft alleine von den Versicherten in Form von Zusatzbeiträgen getragen

S. Hansen, Querschnittsbereich Gesundheitsökonomie, 07.12.2010

16

• In Deutschland nur für Personen möglich, die nicht der Versicherungspflicht in der GKV unterliegen

• Risikoabhängige Beiträge

• Leistungskatalog individuell wählbar

• Kostenerstattungsprinzip

• Keine Vertragsbeziehungen zwischen Leistungserbringer und PKV

Private Krankenversicherung

S. Hansen, Querschnittsbereich Gesundheitsökonomie, 07.12.2010

17

Unterschiede in der Finanzierung GKV PKV

GKV PKV

Beiträge Prämien

einkommensabhängig einkommensunabhängig

geschlechtsunabhängig

altersunabhängig

mitversichertenunabhängig

erkrankungsunabhängig

geschlechtsabhängig

altersabhängig

mitversichertenabhängig

vorerkrankungsabhängig

S. Hansen, Querschnittsbereich Gesundheitsökonomie, 07.12.2010

18

1. Soziale Sicherungssysteme

2. Gestaltungsprinzipien von Systemen sozialer Sicherung

3. Versicherungstheorien

4. Prinzip der Sozialversicherung

5. Marktelemente in der GKV

6. Funktion der GKV

Gesundheitsökonomie

S. Hansen, Querschnittsbereich Gesundheitsökonomie, 07.12.2010

19

VersicherungstheorienRisiko = Grundlagen für Versicherungen

Risiko = Unsicherheit bezüglich des Eintritts von ZuständenRisiko basiert auf UnsicherheitRisiko hat einen Zukunftsbezug

VersicherungenDefinition: Wirtschaftliche Vereinigung von Personen mit gleichartigen Risiken (z.B. Krankheit, Immobilienbesitz, etc.)

S. Hansen, Querschnittsbereich Gesundheitsökonomie, 07.12.2010

20

Versicherungstheorien –Grundlagen der VersicherungRisiko = Grundlagen für Versicherungen

Gesetz der großen Zahl

Risikoausgleich zwischen Beitrags- / Prämienzahlern

hinreichend große Zahl gleichartiger Risiken führt zu Risikoausgleich im Kollektiv / in der umfassten Versichertengemeinschaft

S. Hansen, Querschnittsbereich Gesundheitsökonomie, 07.12.2010

21

Versicherungstheorien – Individualprinzip

freiwillig und individuell

Privatversicherung

freiwillige Mitgliedschaft in der gesetzlichenKrankenversicherung

S. Hansen, Querschnittsbereich Gesundheitsökonomie, 07.12.2010

22

Versicherungstheorie – Sozialprinzip

Sozialprinzip(gesetzlich verfügt

und staatlich)

Solidaritäts-orientiertes

Versicherungs-prinzip

Versorgungs-prinzip

(z. B. Bundesver-Sorgungsgesetz)

Fürsorgeprinzip(Sozialhilfe, Hilfe zum

Lebensunterhalt)

S. Hansen, Querschnittsbereich Gesundheitsökonomie, 07.12.2010

23

Solidaritätsorientiertes Versicherungsprinzip

Beispiele:

• Gesetzliche Krankenversicherung

• Gesetzliche Rentenversicherung

• Gesetzliche Unfallversicherung

S. Hansen, Querschnittsbereich Gesundheitsökonomie, 07.12.2010

24

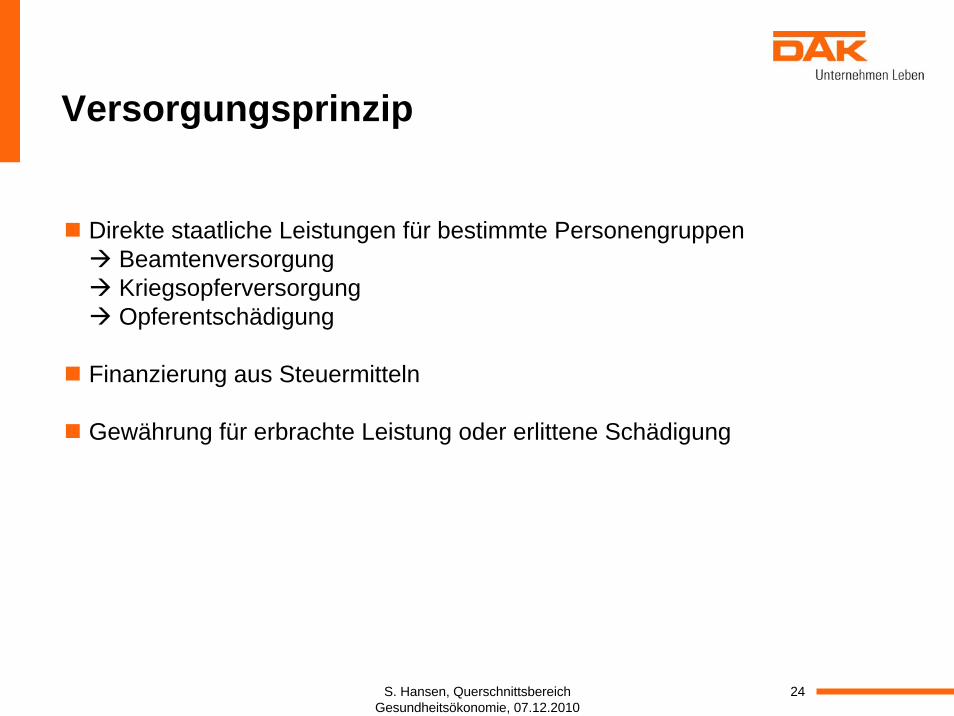

Versorgungsprinzip

Direkte staatliche Leistungen für bestimmte PersonengruppenBeamtenversorgungKriegsopferversorgungOpferentschädigung

Finanzierung aus Steuermitteln

Gewährung für erbrachte Leistung oder erlittene Schädigung

S. Hansen, Querschnittsbereich Gesundheitsökonomie, 07.12.2010

25

Fürsorgeprinzip

• „Geben aus Gnade“• Staat tritt ein, wenn sonst keine Versorgung

(Sozialhilfe)• Steuerfinanzierung

S. Hansen, Querschnittsbereich Gesundheitsökonomie, 07.12.2010

26

Versicherungstheorie - Finanzierungsformen

PKV: Äquivalenzprinzip• Prämie von Risikowahrscheinlichkeit und erwarteter

Schadenshöhe abhängig• Risiko- und Leistungsausschlüsse

(z. B. bei bekannten Erkrankungen)Risikozuschläge

höhere Beiträge, dann Risiko mitversichertLeistungsausschluss

Kosten i. Z. m. bekannter Erkrankung nichterstattungsfähig

• Kapitaldeckungsverfahren

S. Hansen, Querschnittsbereich Gesundheitsökonomie, 07.12.2010

27

Versicherungstheorie - Finanzierungsformen

GKV: Solidaritätsprinzip• Individuelle Risikowahrscheinlichkeit bleibt bei der

Kalkulation unberücksichtigt(Ausnahme: Lohnersatzleistung)

• Keine Risikoausschlüsse oder -zuschläge• Umlagefinanzierung

(Beiträge aus sozialversicherungspflichtigen Einkünften wie Arbeitsentgelt, Renten, selbständige Tätigkeit, etc.)

S. Hansen, Querschnittsbereich Gesundheitsökonomie, 07.12.2010

28

1. Soziale Sicherungssysteme

2. Gestaltungsprinzipien von Systemen sozialer Sicherung

3. Versicherungstheorien

4. Prinzip der Sozialversicherung

5. Marktelemente in der GKV

6. Funktion der PKV

Gesundheitsökonomie

S. Hansen, Querschnittsbereich Gesundheitsökonomie, 07.12.2010

29

Prinzip der Sozialversicherung (I)

• Deutsche Sozialversicherungssystem ist vom Prinzip der Zwangsversicherung geprägt

• Sozialversicherungsrechtsverhältnis wird grundsätzlich unmittelbar durch Gesetz begründetz. B. Renten- / Arbeitslosen- / Pflegeversicherung

Ausnahme: in der GKV haben Versicherte eine Wahlrecht zwischen den verschiedenen gesetzlichen KrankenkassenABER: Es besteht Kontrahierungszwang, die GKV kann niemanden abweisen, der per Gesetz das Recht auf Versicherung hat

S. Hansen, Querschnittsbereich Gesundheitsökonomie, 07.12.2010

30

Prinzip der Sozialversicherung (II)

• In Renten- / Arbeitslosen- / Pflegeversicherung besteht Versicherungspflicht für alle Arbeitnehmer

Ausnahme: z. B. geringfügig BeschäftigteBeitragspflicht nur bis zur Beitragsbemessungsgrenze

2011: RV/ALV West: 66.000 € Ost: 57.600 €PV 44.550 € bundeseinheitlich

• In der KV Versicherungspflicht für Arbeitnehmer mit Einkommen bis 44.500 € (gleichzeitig Beitragsbemessungsgrenze)

Wahlrecht zwischen gesetzlichen Krankenkassenund PKV

S. Hansen, Querschnittsbereich Gesundheitsökonomie, 07.12.2010

31

Prinzip der Sozialversicherung (III)• Solidarprinzip in der Sozialversicherung bedeutet,

gemeinsame Bewältigung der finanziellen Risiken durch:KrankheitArbeitsunfähigkeitPflegebedürftigkeitArbeitslosigkeitAlter

• Solidarprinzip = Umverteilung der Finanzmittel vonLedigen und Verheirateten ohne Kindern an Ver-heiratete mit Kindernjungen Versicherten an ältere Versichertevon Gutverdienende an Versicherte mit geringemEinkommen

S. Hansen, Querschnittsbereich Gesundheitsökonomie, 07.12.2010

32

Prinzip der Sozialversicherung (IV)• Probleme des Solidarprinzips in der Sozialversicherung:

Moral Hazard = Überbeanspruchung, Nutzen-maximierung durch den Einzelnen

LeistungserbringerseiteFörderung von angebotsinduzierter Nachfrage

VersicherterMaximierung der Nachfrage nachVersicherungsleistungen

• Ursache:Individuelle Gesundheitsnachfrage wird nicht durch Preisausschlussverfahren begrenzt

S. Hansen, Querschnittsbereich Gesundheitsökonomie, 07.12.2010

33

1. Soziale Sicherungssysteme

2. Gestaltungsprinzipien von Systemen sozialer Sicherung

3. Versicherungstheorien

4. Prinzip der Sozialversicherung

5. Marktelemente in der GKV

6. Funktion der PKV

Gesundheitsökonomie

S. Hansen, Querschnittsbereich Gesundheitsökonomie, 07.12.2010

34

Marktelemente in der GKV (I)• Wettbewerb der Krankenkassen um Mitglieder

• „GKV-Markt“ besteht aus 6 verschiedenen Kassenarten zu den mit Stand 2010 ca. 170 Einzelkassen gehören(1991 noch 1.209 Einzelkassen)

• In der GKV sind ca. 90 % der Bundesbürger versichert

• Der Leistungskatalog ist überwiegend gesetzlich geregelt, Differenzierungsmöglichkeiten nur über Satzungsleistungen und besondere Versorgungs-angebote im Rahmen von Selektivverträgen (z. B. Integrierte Versorgung, Hausarztverträge)

S. Hansen, Querschnittsbereich Gesundheitsökonomie, 07.12.2010

35

Marktelemente in der GKV (II)Wettbewerb der Krankenkassen um Mitglieder

• ServicewettbewerbKundennähe, Kompetenz, Erreichbarkeit

• „Beitragswettbewerb“ über Prämienausschüttung oder Erhebung Zusatzbeitrag

• Innovations- und QualitätswettbewerbSelektivverträgen (z. B. Integrierte Versorgung, Hausarztverträge)

S. Hansen, Querschnittsbereich Gesundheitsökonomie, 07.12.2010

36

1. Soziale Sicherungssysteme

2. Gestaltungsprinzipien von Systemen sozialer Sicherung

3. Versicherungstheorien

4. Prinzip der Sozialversicherung

5. Marktelemente in der GKV

6. Funktion der PKV

Gesundheitsökonomie

S. Hansen, Querschnittsbereich Gesundheitsökonomie, 07.12.2010

37

Funktion der PKV (I)Finanzierung / Prämienkalkulation

• Kapitaldeckungsverfahren mit Altersrückstellungen

• Äquivalenzprinziprisikoabhängige Beiträge

Risiken: Alter, Geschlecht, GesundheitszustandVersicherungsprämie soll die voraussichtlichen

Ausgaben für die jeweils versicherte Person decken

S. Hansen, Querschnittsbereich Gesundheitsökonomie, 07.12.2010

38

Funktion der PKV (III)Leistungsumfang:

• Abhängig vom gewählten Tarif

• Abhängig von vereinbarter Selbstbehaltstufe

Leistungsabrechnung:

• In der Regel Kostenerstattung

S. Hansen, Querschnittsbereich Gesundheitsökonomie, 07.12.2010

39

Verhältnis von GKV und PKV• Konkurrenz um Krankenvollversorgung

für Kunden, die ihren Versicherungsschutz frei wählen können

• PKV als Zusatzversicherungfür GKV Versicherte um gesetzliche Leistungsausschlüsse privat abzusichern (Z.B. Zahnersatz, Sehhilfen, Chefarztbehandlung)

S. Hansen, Querschnittsbereich Gesundheitsökonomie, 07.12.2010

40

Vielen Dank für Ihre Aufmerksamkeit