CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Fecha de Autorización: 2010-12-03

RESULTADOS DEL PROCESO DE AUDITORÍA A:

VALPARAISO, ZAC.

2011

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

VALPARAISO, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 1 de 56

Fecha de Autorización: 2010-12-03

ÍNDICE

1. RESUMEN DE ACCIONES A PROMOVER.............................................................................................. 2

2. CUMPLIMIENTO DE LOS POSTULADOS BÁSICOS DE CONTABILIDAD GUBERNAMENTAL .. 3

3. RESULTADO DE LA GESTIÓN FINANCIERA ....................................................................................... 4

INGRESOS .............................................................................................................................................................. 4

EGRESOS ............................................................................................................................................................... 6

RESULTADO DEL EJERCICIO ............................................................................................................................... 10

BANCOS ............................................................................................................................................................... 12

DEUDORES DIVERSOS ......................................................................................................................................... 13

ACTIVO FIJO ........................................................................................................................................................ 15

DEUDA PÚBLICA Y ADEUDOS (PASIVOS) ............................................................................................................ 17

APEGO A LA NORMATIVIDAD APLICABLE ........................................................................................................... 18

4. PROGRAMAS FEDERALES- REVISIÓN DOCUMENTAL................................................................... 21

FONDO III (Fondo de Aportaciones para la Infraestructura Social Municipal) ........................................................ 21

FONDO IV (Fondo de Aportaciones para el Fortalecimiento Municipal) ................................................................. 28

PROGRAMA 3X1 PARA MIGRANTES .................................................................................................................... 31

HABITAT ............................................................................................................................................................... 32

5. OBRA PÚBLICA- REVISIÓN FÍSICA ................................................................................................................ 33

PROGRAMA MUNICIPAL DE OBRAS .................................................................................................................... 33

FONDO III (Fondo de Aportaciones para la Infraestructura Social Municipal) ........................................................ 35

FONDO IV (Fondo de Aportaciones para el Fortalecimiento Municipal) ................................................................. 43

PROGRAMA 3X1 PARA MIGRANTES .................................................................................................................... 44

PROGRAMA HABITAT .......................................................................................................................................... 46

APEGO A LA NORMATIVIDAD, REVISION DE LA DOCUMENTACION TÉCNICA DE LOS PROGRAMAS - INTEGRACIÓN DE LOS EXPEDIENTES UNITARIOS DE OBRA, FONDO III, PROGRAMA 3X1 PARA MIGRANTES, HABITAT Y FONDO IV ........................................................................................................................................... 47

RELLENO SANITARIO .......................................................................................................................................... 53

RASTRO MUNICIPAL ............................................................................................................................................ 54

6. RESUMEN DE LAS ACCIONES PROMOVIDAS ................................................................................... 55

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

VALPARAISO, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 2 de 56

Fecha de Autorización: 2010-12-03

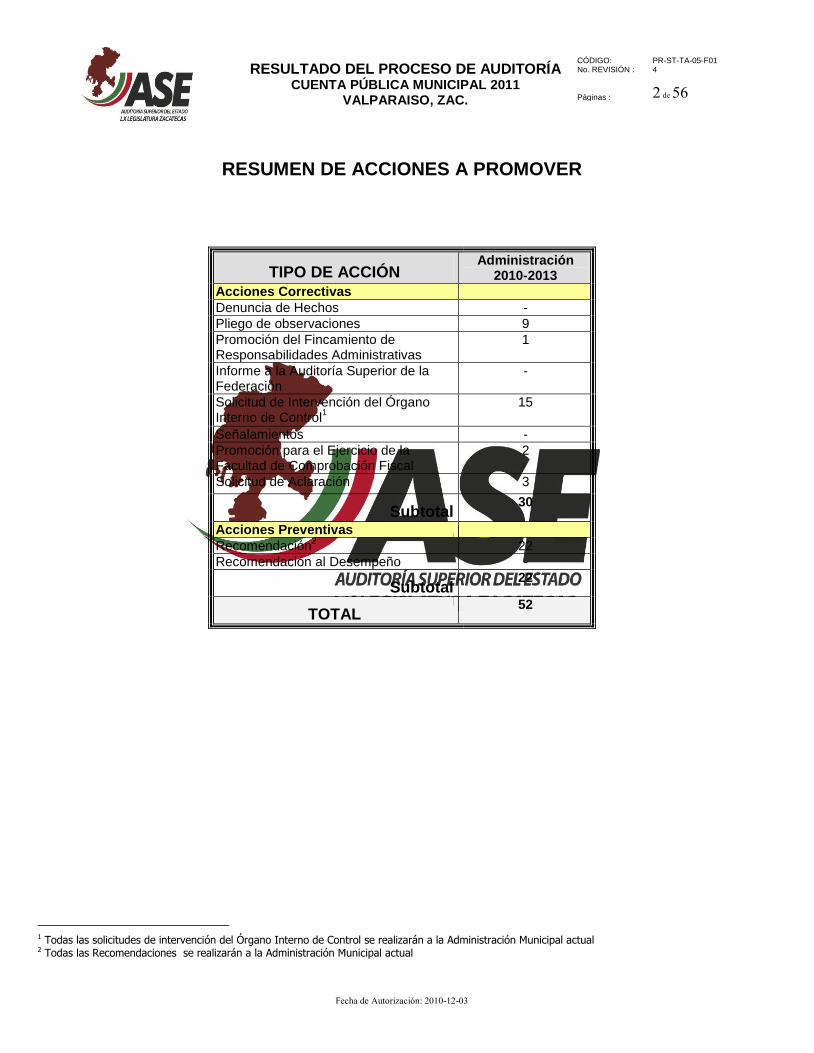

RESUMEN DE ACCIONES A PROMOVER

1 Todas las solicitudes de intervención del Órgano Interno de Control se realizarán a la Administración Municipal actual 2 Todas las Recomendaciones se realizarán a la Administración Municipal actual

TIPO DE ACCIÓN Administración

2010-2013

Acciones Correctivas

Denuncia de Hechos -

Pliego de observaciones 9

Promoción del Fincamiento de Responsabilidades Administrativas

1

Informe a la Auditoría Superior de la Federación

-

Solicitud de Intervención del Órgano Interno de Control

1

15

Señalamientos -

Promoción para el Ejercicio de la Facultad de Comprobación Fiscal

2

Solicitud de Aclaración 3

Subtotal 30

Acciones Preventivas

Recomendación2 22

Recomendación al Desempeño -

Subtotal 22

TOTAL 52

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

VALPARAISO, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 3 de 56

Fecha de Autorización: 2010-12-03

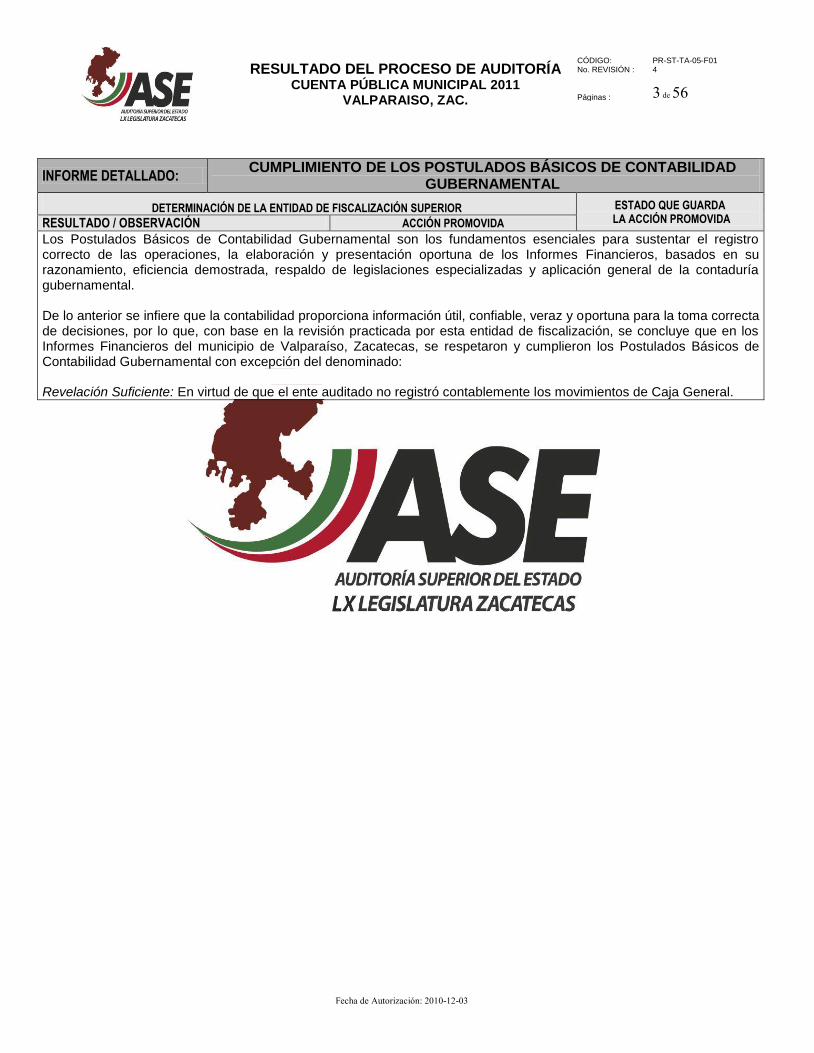

INFORME DETALLADO: CUMPLIMIENTO DE LOS POSTULADOS BÁSICOS DE CONTABILIDAD

GUBERNAMENTAL

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Los Postulados Básicos de Contabilidad Gubernamental son los fundamentos esenciales para sustentar el registro correcto de las operaciones, la elaboración y presentación oportuna de los Informes Financieros, basados en su razonamiento, eficiencia demostrada, respaldo de legislaciones especializadas y aplicación general de la contaduría gubernamental. De lo anterior se infiere que la contabilidad proporciona información útil, confiable, veraz y oportuna para la toma correcta de decisiones, por lo que, con base en la revisión practicada por esta entidad de fiscalización, se concluye que en los Informes Financieros del municipio de Valparaíso, Zacatecas, se respetaron y cumplieron los Postulados Básicos de Contabilidad Gubernamental con excepción del denominado: Revelación Suficiente: En virtud de que el ente auditado no registró contablemente los movimientos de Caja General.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

VALPARAISO, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 4 de 56

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

INGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

El municipio de Valparaíso, Zacatecas, obtuvo ingresos en el ejercicio 2011 por un monto total de $203,131,015.79, los cuales se encuentran conformados por: $88,139,078.54 de Ingresos Propios y Participaciones, además de $6,278,755.36 de Agua Potable y Alcantarillado, lo anterior con alcance de revisión del 95.54%, asimismo $57,818,582.04 de Aportaciones Federales y $50,894,599.85 de Otros Programas, cuyos resultados de estos dos últimos rubros se tratarán en los apartados 3.5.- Programas Federales-Revisión Documental y 3.6.- Obra Pública-Revisión Física. Los resultados obtenidos de la revisión a Ingresos son los siguientes:

Resultado AF-01, Sin observación De la revisión al rubro de Ingresos del municipio de Valparaíso, Zacatecas, se verificó que la recaudación se apegó a lo establecido en su Ley de Ingresos Municipal, y los recursos son depositados de manera íntegra y oportuna.

Resultado AF-02, Observación AF-01 De la revisión efectuada al rubro de Bebidas Alcohólicas, se detectó que se realizaron cobros sobre licencias cuyas solicitudes de renovación se presentaron con fecha posterior al 1° de marzo del 2011, fecha límite para presentar la solicitud; sin embargo el municipio no llevó a cabo la clausura temporal y/o definitiva, contraviniendo así la Ley Sobre Bebidas Alcohólicas para el Estado de Zacatecas.

AF-11/51-001 Recomendación Se recomienda a la Administración Municipal, en lo sucesivo aplicar las disposiciones legales establecidas en la Ley Sobre Bebidas Alcohólicas para el Estado de Zacatecas vigente, entre las cuales se incluye instruir el procedimiento de clausura temporal y/o definitiva, según corresponda, por no realizar la renovación de las licencias antes del primero de marzo del año en que debió hacerse. Lo anterior con fundamento en los artículos 61, 105, 107 fracción I y 108 fracción IV de la Ley Sobre Bebidas Alcohólicas del Estado de Zacatecas y 93 fracción IV y 96 fracción I de la Ley Orgánica del Municipio.

Subsiste y por lo tanto no solventa, en virtud de que la Entidad Fiscalizada no presentó documentación ni manifestó conformidad al respecto a la recomendación realizada. Se reitera la Recomendación y se le dará seguimiento.

AF-11/51-002 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice acciones de verificación tendientes al cumplimiento de los aspectos

No se solventa, y se deriva en una solicitud de Intervención del Órgano Interno de Control

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

VALPARAISO, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 5 de 56

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

INGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

recomendados en el punto que antecede e informe de los resultados de su actuación a esta Auditoría Superior del Estado.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

VALPARAISO, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 6 de 56

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

El presupuesto ejercido por el municipio de Valparaíso, Zacatecas, fue por un monto total de $167,533,632.29, los cuales se encuentran conformados por la cantidad de $77,577,242.56 de Gasto Corriente y $6,171,914.87 de Agua Potable y Alcantarillado, con un alcance de revisión del 23.54%, además $5,020,000.00 de Programa Municipal de Obra, $21,191,668.40 de Otros Programas y $57,572,806.46 de Aportaciones Federales. Los resultados de estos tres últimos rubros se tratarán en los apartados 3.5.- Programas Federales-Revisión Documental y 3.6.- Obra Pública.- Revisión Física.

Resultado AF-03, Observación AF-02 De la revisión a la cuenta 1407.- Multas y Recargos al IMSS, se observó que el municipio realizó erogaciones por concepto de pago de actualizaciones y gastos de ejecución correspondientes al periodo comprendido de enero a diciembre de 2008. Asimismo se efectuó erogación por concepto de pago de multa derivada del incumplimiento en la presentación del dictamen correspondiente al ejercicio fiscal 2010, con vencimiento el 30 de septiembre de 2011.

AF-11/51-003 Recomendación Se recomienda a la Administración Municipal, en lo sucesivo aplicar las disposiciones legales establecidas en la Ley del Seguro Social y su Reglamento vigente, entre las cuales incluye la obligación de determinar y enterar en tiempo y forma al instituto las cuotas obrero-patronales, así como dictaminarse en los términos del reglamento señalado. Lo anterior con fundamento en artículos 38 y 39 de la Ley del Seguro Social, 112, 161 y 162 del Reglamento de la Ley del Seguro Social en materia de Afiliación, Clasificación de Empresas, Recaudación y Fiscalización y 93 fracción IV, 96 fracción I, 185 y 186 de la Ley Orgánica del Municipio y 5° de la Ley de Responsabilidades de los Servidores Públicos del Estado y Municipios del Estado de Zacatecas.

Subsiste y por lo tanto no solventa, en virtud de que la Entidad Fiscalizada no presentó documentación ni manifestó conformidad al respecto a la recomendación realizada. Se reitera la Recomendación y se le dará seguimiento.

AF-11/51-004 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede e informe de los resultados de su actuación a esta Auditoría Superior del Estado.

No se solventa, y se deriva en una solicitud de Intervención del Órgano Interno de Control

Resultado AF-04, Observación AF-03 De conformidad con la revisión a la muestra seleccionada de sueldos, dietas y prestaciones de los miembros del H. Ayuntamiento del municipio de Valparaíso, Zacatecas, según la reforma a la Constitución Política del Estado Libre y Soberano de Zacatecas en el Decreto número 75 publicado el día 11 de diciembre de 2010 que señala las

AF-11/51-005 Pliego de Observaciones Esta Auditoría Superior del Estado formulará Pliego de Observaciones a los CC. Lic. Jorge Torres Mercado, C.P. Sandra Luna Navejas e Ing. Manuel Hinostroza García, quienes se desempeñaron durante el periodo del

No solventa, por lo tanto se deriva en la Promoción de Fincamiento de Responsabilidades Resarcitorias.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

VALPARAISO, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 7 de 56

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

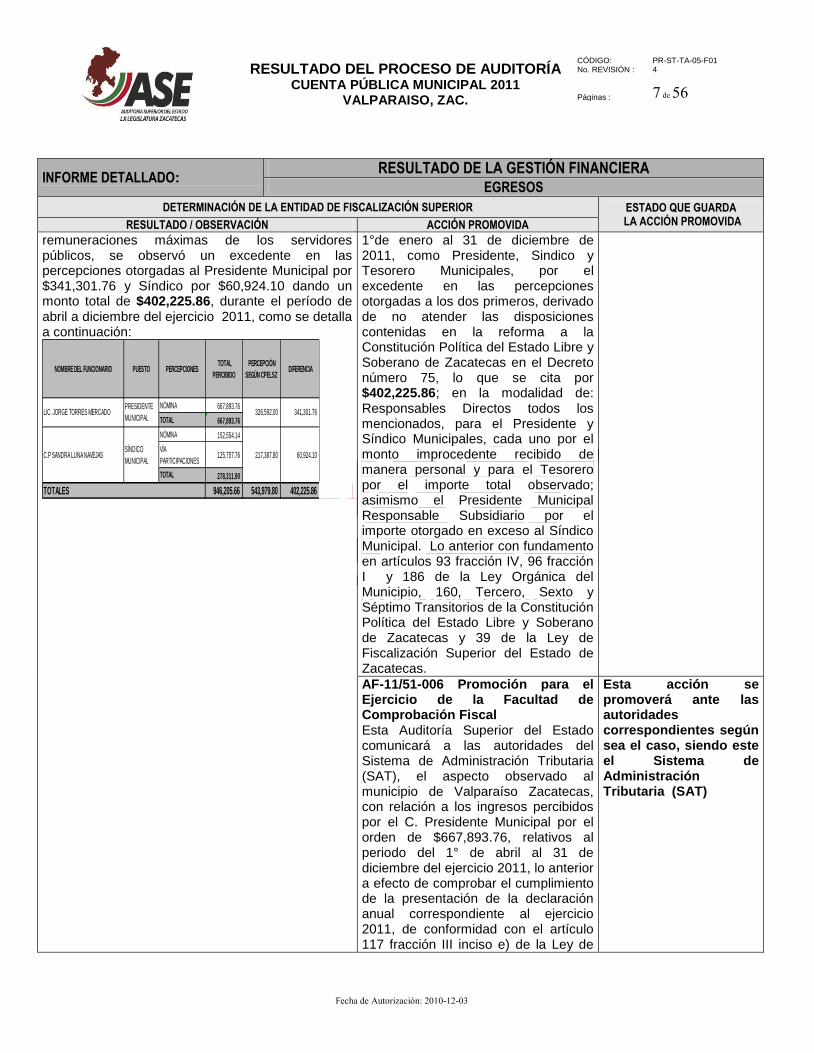

remuneraciones máximas de los servidores públicos, se observó un excedente en las percepciones otorgadas al Presidente Municipal por $341,301.76 y Síndico por $60,924.10 dando un monto total de $402,225.86, durante el período de abril a diciembre del ejercicio 2011, como se detalla a continuación:

NOMBRE DEL FUNCIONARIO PUESTO PERCEPCIONES TOTAL

PERCIBIDO

PERCEPCIÓN

SEGÚN CPELSZ DIFERENCIA

NÓMINA 667,893.76

TOTAL 667,893.76

NÓMINA 152,554.14

VÍA

PARTICIPACIONES125,757.76

TOTAL 278,311.90

946,205.66 543,979.80 402,225.86 TOTALES

LIC. JORGE TORRES MERCADO PRESIDENTE

MUNICIPAL326,592.00 341,301.76

C.P SANDRA LUNA NAVEJASSÍNDICO

MUNICIPAL217,387.80 60,924.10

1°de enero al 31 de diciembre de 2011, como Presidente, Sindico y Tesorero Municipales, por el excedente en las percepciones otorgadas a los dos primeros, derivado de no atender las disposiciones contenidas en la reforma a la Constitución Política del Estado Libre y Soberano de Zacatecas en el Decreto número 75, lo que se cita por $402,225.86; en la modalidad de: Responsables Directos todos los mencionados, para el Presidente y Síndico Municipales, cada uno por el monto improcedente recibido de manera personal y para el Tesorero por el importe total observado; asimismo el Presidente Municipal Responsable Subsidiario por el importe otorgado en exceso al Síndico Municipal. Lo anterior con fundamento en artículos 93 fracción IV, 96 fracción I y 186 de la Ley Orgánica del Municipio, 160, Tercero, Sexto y Séptimo Transitorios de la Constitución Política del Estado Libre y Soberano de Zacatecas y 39 de la Ley de Fiscalización Superior del Estado de Zacatecas.

AF-11/51-006 Promoción para el Ejercicio de la Facultad de Comprobación Fiscal Esta Auditoría Superior del Estado comunicará a las autoridades del Sistema de Administración Tributaria (SAT), el aspecto observado al municipio de Valparaíso Zacatecas, con relación a los ingresos percibidos por el C. Presidente Municipal por el orden de $667,893.76, relativos al periodo del 1° de abril al 31 de diciembre del ejercicio 2011, lo anterior a efecto de comprobar el cumplimiento de la presentación de la declaración anual correspondiente al ejercicio 2011, de conformidad con el artículo 117 fracción III inciso e) de la Ley de

Esta acción se promoverá ante las autoridades correspondientes según sea el caso, siendo este el Sistema de Administración Tributaria (SAT)

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

VALPARAISO, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 8 de 56

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Impuesto Sobre la Renta.

Resultado AF-05, Observación AF-04 Del análisis practicado a la información presentada por el Patronato de la Feria Regional de Valparaíso 2011, se observó que el ente auditado realizó erogaciones con cargo al Presupuesto de Egresos que se comprueban con documentación que no cumple con los requisitos fiscales por el orden de $144,000.00 relativos a los pagos otorgados al C. Jorge Lemus Izazaga agente de "Representaciones Artísticas Frío", por convenio de prestación de servicios celebrado con el Profr. Horacio López Fernández, en su calidad de Presidente del Patronato de dicha Feria. Es conveniente mencionar que el ente auditado exhibió evidencia documental que justifica y respalda la aplicación de los recursos erogados.

AF-11/51-007 Promoción para el Ejercicio de la Facultad de Comprobación Fiscal Esta Auditoría Superior del Estado comunicará a las autoridades del Sistema de Administración Tributaria (SAT), las erogaciones observadas al municipio de Valparaíso, Zac., por lo que se refiere a "Representaciones Artísticas Frío", representada por el C. Jorge Lemus Izazaga, con domicilio en Av. Peralvillo No. 5, Colonia Morelos, México D.F., por recursos recibidos por el orden de $144,000.00, sin haber expedido comprobante con los requisitos fiscales establecidos en los artículos 29 y 29-A del Código Fiscal de la Federación.

Esta acción se promoverá ante las autoridades correspondientes según sea el caso, siendo este el Sistema de Administración Tributaria (SAT)

AF-11/51-008 Recomendación Se recomienda a la Administración Municipal, que con relación al pago de bienes y/o servicios se efectúen adquisiciones y contratación de servicios con personas que se encuentren inscritas en el Registro Federal de Contribuyentes y emitan comprobantes fiscales, con el objeto de que el municipio tenga la certeza de que sus operaciones se encuentran debidamente soportadas y a su vez cumpla con lo establecido en los artículos 7 de la Ley de Fiscalización Superior del Estado de Zacatecas, 29 y 29-A del Código Fiscal de la Federación y 93 fracción IV, 96 fracción I, 179 y 186 de la Ley Orgánica del Municipio.

Subsiste y por lo tanto no solventa, en virtud de que la Entidad Fiscalizada no presentó documentación ni manifestó conformidad al respecto a la recomendación realizada. Se reitera la Recomendación y se le dará seguimiento.

AF-11/51-009 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice las acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede, e informe de los

No se solventa, y se deriva en una solicitud de Intervención del Órgano Interno de Control

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

VALPARAISO, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 9 de 56

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

resultados obtenidos a esta Auditoría Superior del Estado.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

VALPARAISO, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 10 de 56

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

RESULTADO DEL EJERCICIO

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

El municipio de Valparaíso, Zacatecas, presentó como Resultado del ejercicio 2011 un Superávit por el orden de $35,597,383.50, en virtud de que sus Ingresos fueron superiores a sus Egresos.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

VALPARAISO, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 11 de 56

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE

CAJA

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

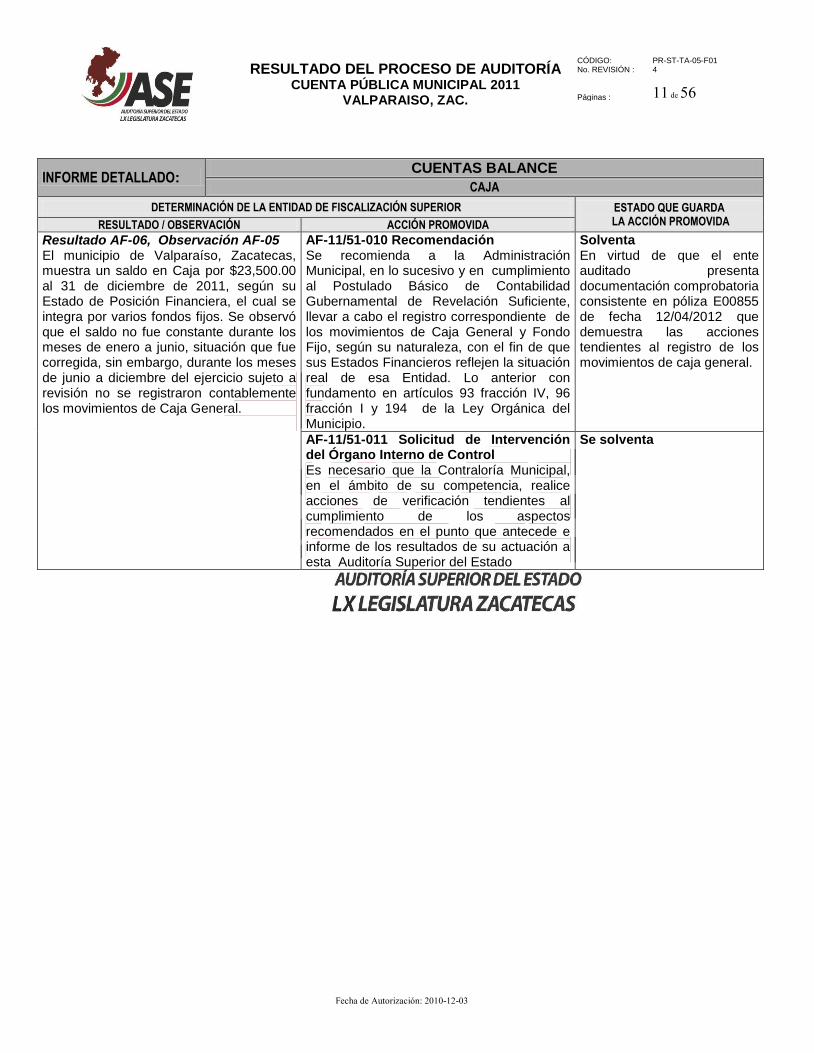

Resultado AF-06, Observación AF-05 El municipio de Valparaíso, Zacatecas, muestra un saldo en Caja por $23,500.00 al 31 de diciembre de 2011, según su Estado de Posición Financiera, el cual se integra por varios fondos fijos. Se observó que el saldo no fue constante durante los meses de enero a junio, situación que fue corregida, sin embargo, durante los meses de junio a diciembre del ejercicio sujeto a revisión no se registraron contablemente los movimientos de Caja General.

AF-11/51-010 Recomendación Se recomienda a la Administración Municipal, en lo sucesivo y en cumplimiento al Postulado Básico de Contabilidad Gubernamental de Revelación Suficiente, llevar a cabo el registro correspondiente de los movimientos de Caja General y Fondo Fijo, según su naturaleza, con el fin de que sus Estados Financieros reflejen la situación real de esa Entidad. Lo anterior con fundamento en artículos 93 fracción IV, 96 fracción I y 194 de la Ley Orgánica del Municipio.

Solventa En virtud de que el ente auditado presenta documentación comprobatoria consistente en póliza E00855 de fecha 12/04/2012 que demuestra las acciones tendientes al registro de los movimientos de caja general.

AF-11/51-011 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede e informe de los resultados de su actuación a esta Auditoría Superior del Estado

Se solventa

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

VALPARAISO, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 12 de 56

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE

BANCOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

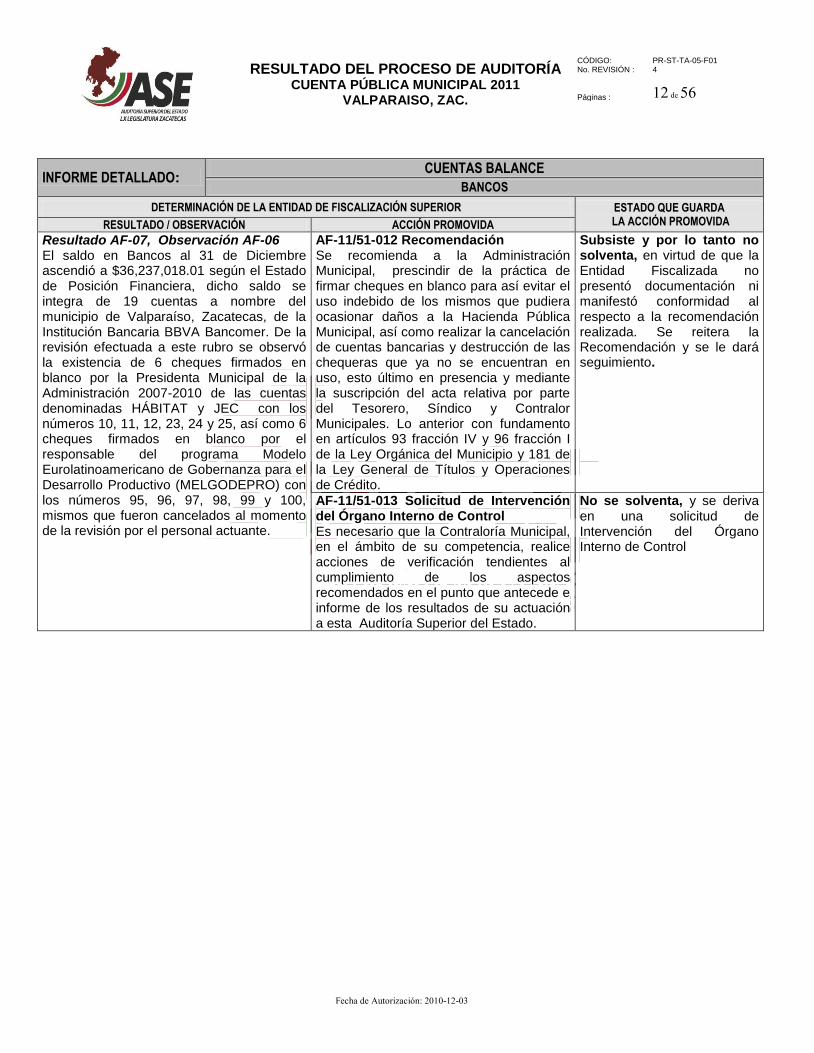

Resultado AF-07, Observación AF-06 El saldo en Bancos al 31 de Diciembre ascendió a $36,237,018.01 según el Estado de Posición Financiera, dicho saldo se integra de 19 cuentas a nombre del municipio de Valparaíso, Zacatecas, de la Institución Bancaria BBVA Bancomer. De la revisión efectuada a este rubro se observó la existencia de 6 cheques firmados en blanco por la Presidenta Municipal de la Administración 2007-2010 de las cuentas denominadas HÁBITAT y JEC con los números 10, 11, 12, 23, 24 y 25, así como 6 cheques firmados en blanco por el responsable del programa Modelo Eurolatinoamericano de Gobernanza para el Desarrollo Productivo (MELGODEPRO) con los números 95, 96, 97, 98, 99 y 100, mismos que fueron cancelados al momento de la revisión por el personal actuante.

AF-11/51-012 Recomendación Se recomienda a la Administración Municipal, prescindir de la práctica de firmar cheques en blanco para así evitar el uso indebido de los mismos que pudiera ocasionar daños a la Hacienda Pública Municipal, así como realizar la cancelación de cuentas bancarias y destrucción de las chequeras que ya no se encuentran en uso, esto último en presencia y mediante la suscripción del acta relativa por parte del Tesorero, Síndico y Contralor Municipales. Lo anterior con fundamento en artículos 93 fracción IV y 96 fracción I de la Ley Orgánica del Municipio y 181 de la Ley General de Títulos y Operaciones de Crédito.

Subsiste y por lo tanto no solventa, en virtud de que la Entidad Fiscalizada no presentó documentación ni manifestó conformidad al respecto a la recomendación realizada. Se reitera la Recomendación y se le dará seguimiento.

AF-11/51-013 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede e informe de los resultados de su actuación a esta Auditoría Superior del Estado.

No se solventa, y se deriva en una solicitud de Intervención del Órgano Interno de Control

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

VALPARAISO, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 13 de 56

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE DEUDORES DIVERSOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Resultado AF-08, Observación AF-07 El saldo en el rubro de Deudores Diversos al 31 de diciembre de 2011, ascendió a $2,271,651.85 según Estado de Posición Financiera del municipio de Valparaíso, Zacatecas, el cual representa un incremento de 169.61% respecto al saldo registrado al cierre del ejercicio inmediato anterior, detectándose lo siguiente: 1.- Se observaron préstamos efectuados durante el ejercicio sujeto a revisión que no cuentan con pagaré, convenio o documento mercantil alguno que les permita efectuar su recuperación legal en su caso, por un importe de $104,498.00, cuyo desglose es el siguiente:

No. Cuenta

Nombre de Cuenta Saldo Final

1105-03-0011 PROGRAMA DE RECURSOS EXTRAORDINARIOS

5,000.00

1105-03-0015 PATRONATO FEREVA 99,498.00

SUMA $ 104,498.00

2.- Asimismo préstamo para el Comité Santa Ana de Arriba por $57,132.00 el cual es conveniente señalar corresponde a recursos entregados a la Secretaría de Finanzas a efecto de que se cumpliera oportunamente con la aportación de dicho comité. 3.- Préstamos efectuados durante el ejercicio sujeto a revisión que aun cuando cuentan con pagaré no presentan fecha de vencimiento por $500,889.53

No. Cuenta Nombre de Cuenta Saldo Final

1105-03-0016 Llanet Hernández Bañuelos $ 7,925.28

1105-03-0017 Juana María Chairez Macías 8,950.92

1105-03-0018 Graciela Samarripa Madera 9,511.53

1105-03-0022 Blanca Inés Rodríguez Montellano 12,925.28

1105-03-0024 Georgina de Robles Hernández 10,821.43

1105-03-0029 María Guadalupe Flores Guzmán 7,925.28

1105-03-0030 Margarita Hernández Montes 7,773.81

1105-03-0031 José Refugio Cabral Delgado 120,000.00

1105-03-0032 José Manuel Téllez Hernández 120,000.00

1105-03-0033 Cristina Lineete Cabral Arellano 30,000.00

AF-11/51-014 Pliego de Observaciones Esta Auditoría Superior del Estado formulará Pliego de Observaciones por un monto de $104,498.00 a los CC. Lic. Jorge Torres Mercado e Ing. Manuel Hinostroza García, quienes se desempeñaron durante el periodo del 1° de enero al 31 de diciembre de 2011, como Presidente y Tesorero Municipales, por realizar préstamos que no cuentan con pagaré, convenio o documento mercantil alguno que les permita efectuar su recuperación legal, lo que se cita con relación a los Deudores Diversos registrados como “Programa de Recursos Extraordinarios” y “Patronato FEREVA”, en la modalidad de Responsable Subsidiario el primero y Directo el segundo. Lo anterior con fundamento en los artículos 93 fracción III, 96 fracción I, 177, 179, 181 y 186 de la Ley Orgánica del Municipio, así como 7 y 39 de la Ley de Fiscalización Superior del Estado de Zacatecas.

Se solventa

AF-11/51-015 Recomendación Se recomienda a la Administración Municipal, que con relación a los Deudores Diversos que provienen de administraciones anteriores y que no presentaron amortización alguna durante el ejercicio sujeto a revisión, se realicen las acciones conducentes para la recuperación de los mismos, así como abstenerse de realizar préstamos personales, ya que los recursos financieros del municipio deben ser aplicados única y exclusivamente en los conceptos autorizados en el Presupuesto de Egresos. Asimismo con relación al soporte constituido por pagarés que no presentan fecha de vencimiento se recomienda recuperación de los préstamos o en su caso reposición de los pagarés mencionados. Respecto del adeudo correspondiente al “Comité Santa Ana de Arriba” realizar las gestiones conducentes para su recuperación. Lo anterior con fundamento en los artículos

No solventa Aun cuando el ente auditado demuestra acciones tendientes a recuperar los saldos en deudores diversos provenientes de ejercicios anteriores, como se aprecia en las cartas invitación y recibos de ingresos que acompaña, sin embargo el deudor número 1105-03-0041.- Club Potrero de Gallegos, presenta el mismo saldo observado, por lo cual no se solventa. Así como del adeudo correspondiente al “Comité Santa Ana de Arriba” en virtud de que no presentó aclaración o documentación alguna respecto del mismo. (Ver Anexo 1)

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

VALPARAISO, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 14 de 56

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE DEUDORES DIVERSOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

1105-03-0037 Reyna Grisell Reyes Bautista 80,000.00

1105-03-0039 José Alfredo Vargas de Robles 1,256.00

1105-03-0040 Vanessa Burciaga Vargas 80,000.00

1105-03-0041 Club Potrero de Gallegos 3,500.00

1105-04-0024 José Refugio Rosas Muñoz 300.00

SUMA $500,889.53

4.- Existen saldos de Deudores Diversos provenientes de ejercicios anteriores pendientes de recuperar que no presentaron amortización alguna durante el ejercicio sujeto a revisión por $406,022.72 según el detalle siguiente:

No. Cuenta Nombre de Cuenta Saldo Final

1105-03-0004 Profr. Isidro Ortiz Ruiz $ 4,400.00

1105-03-0005 Raúl Guzmán Retamoza 1,000.00

1105-03-0008 Com. San Pedro de La Sierra (Raúl C) 2,655.20

1105-03-0019 Club Lobatos 89,873.22

1105-03-0021 Severo García Herrera (E. Sta. Lucia) 44,797.00

1105-03-0025 Club Felipe Ángeles 50,000.00

1105-03-0026 Club Puerta de Cadena 4,316.30

1105-03-0027 Club de Trojes 113,981.00

1105-03-0035 Claudia de la Cruz Ojeda 1,500.00

1105-03-0036 Ana Lilia Barrios Jara 15,000.00

1105-03-0038 Francisco Gurrola Carrillo 9,000.00

1105-03-0041 Club Potrero de Gallegos 65,000.00

1105-03-0045 Gerecel Huizar López 2,500.00

1105-03-0050 Oscar Villagrana Franco 1,000.00

1105-05-0008 Gabriel Bañuelos Hernández 1,000.00

SUMA $ 406,022.72

93 fracción III, 96 fracción II, 177, 179, 181 y 186 de la Ley Orgánica del Municipio.

AF-11/51-016 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede e informe de los resultados de su actuación a esta Auditoría Superior del Estado.

No se solventa, y se deriva en una solicitud de Intervención del Órgano Interno de Control

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

VALPARAISO, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 15 de 56

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE

ACTIVO FIJO

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

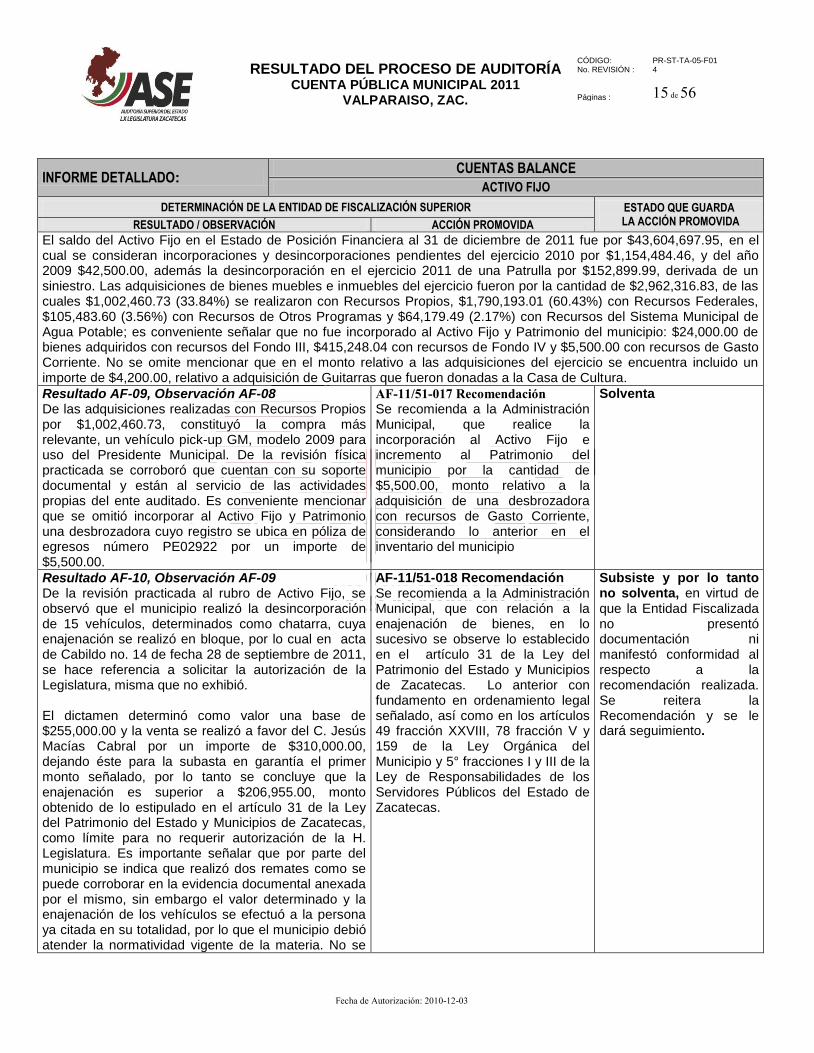

El saldo del Activo Fijo en el Estado de Posición Financiera al 31 de diciembre de 2011 fue por $43,604,697.95, en el cual se consideran incorporaciones y desincorporaciones pendientes del ejercicio 2010 por $1,154,484.46, y del año 2009 $42,500.00, además la desincorporación en el ejercicio 2011 de una Patrulla por $152,899.99, derivada de un siniestro. Las adquisiciones de bienes muebles e inmuebles del ejercicio fueron por la cantidad de $2,962,316.83, de las cuales $1,002,460.73 (33.84%) se realizaron con Recursos Propios, $1,790,193.01 (60.43%) con Recursos Federales, $105,483.60 (3.56%) con Recursos de Otros Programas y $64,179.49 (2.17%) con Recursos del Sistema Municipal de Agua Potable; es conveniente señalar que no fue incorporado al Activo Fijo y Patrimonio del municipio: $24,000.00 de bienes adquiridos con recursos del Fondo III, $415,248.04 con recursos de Fondo IV y $5,500.00 con recursos de Gasto Corriente. No se omite mencionar que en el monto relativo a las adquisiciones del ejercicio se encuentra incluido un importe de $4,200.00, relativo a adquisición de Guitarras que fueron donadas a la Casa de Cultura.

Resultado AF-09, Observación AF-08 De las adquisiciones realizadas con Recursos Propios por $1,002,460.73, constituyó la compra más relevante, un vehículo pick-up GM, modelo 2009 para uso del Presidente Municipal. De la revisión física practicada se corroboró que cuentan con su soporte documental y están al servicio de las actividades propias del ente auditado. Es conveniente mencionar que se omitió incorporar al Activo Fijo y Patrimonio una desbrozadora cuyo registro se ubica en póliza de egresos número PE02922 por un importe de $5,500.00.

AF-11/51-017 Recomendación

Se recomienda a la Administración Municipal, que realice la incorporación al Activo Fijo e incremento al Patrimonio del municipio por la cantidad de $5,500.00, monto relativo a la adquisición de una desbrozadora con recursos de Gasto Corriente, considerando lo anterior en el inventario del municipio

Solventa

Resultado AF-10, Observación AF-09 De la revisión practicada al rubro de Activo Fijo, se observó que el municipio realizó la desincorporación de 15 vehículos, determinados como chatarra, cuya enajenación se realizó en bloque, por lo cual en acta de Cabildo no. 14 de fecha 28 de septiembre de 2011, se hace referencia a solicitar la autorización de la Legislatura, misma que no exhibió. El dictamen determinó como valor una base de $255,000.00 y la venta se realizó a favor del C. Jesús Macías Cabral por un importe de $310,000.00, dejando éste para la subasta en garantía el primer monto señalado, por lo tanto se concluye que la enajenación es superior a $206,955.00, monto obtenido de lo estipulado en el artículo 31 de la Ley del Patrimonio del Estado y Municipios de Zacatecas, como límite para no requerir autorización de la H. Legislatura. Es importante señalar que por parte del municipio se indica que realizó dos remates como se puede corroborar en la evidencia documental anexada por el mismo, sin embargo el valor determinado y la enajenación de los vehículos se efectuó a la persona ya citada en su totalidad, por lo que el municipio debió atender la normatividad vigente de la materia. No se

AF-11/51-018 Recomendación Se recomienda a la Administración Municipal, que con relación a la enajenación de bienes, en lo sucesivo se observe lo establecido en el artículo 31 de la Ley del Patrimonio del Estado y Municipios de Zacatecas. Lo anterior con fundamento en ordenamiento legal señalado, así como en los artículos 49 fracción XXVIII, 78 fracción V y 159 de la Ley Orgánica del Municipio y 5° fracciones I y III de la Ley de Responsabilidades de los Servidores Públicos del Estado de Zacatecas.

Subsiste y por lo tanto no solventa, en virtud de que la Entidad Fiscalizada no presentó documentación ni manifestó conformidad al respecto a la recomendación realizada. Se reitera la Recomendación y se le dará seguimiento.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

VALPARAISO, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 16 de 56

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE

ACTIVO FIJO

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

omite mencionar la inexistencia de daño en virtud de que el valor de la venta fue superior al dictaminado en avalúo.

Resultado PF-01, Observación PF-01 Durante el ejercicio 2011 se realizaron adquisiciones con Recursos Federales por un monto total de $1´790,193.01, del cual $1´110,195.85 deriva de la aplicación de recursos del Fondo III y $679,997.16 de Fondo IV, las adquisiciones señaladas corresponden a mobiliario y equipo de administración, equipo de cómputo y comunicación y vehículos; es conveniente señalar que las adquisiciones antes señaladas fueron incorporadas al Activo Fijo incrementando el Patrimonio del municipio, con excepción de 3 minisplit LG (aire acondicionado) con valor de $24,000.00 del Fondo III, así como 1 disco duro externo USB 3.0, 12 reguladores nobreak Jheta y una patrulla para Seguridad Pública, con un importe total de $415,248.04 de Fondo IV.

PF-11/51-001 Recomendación Se recomienda al Ente Fiscalizado realizar la incorporación al Activo Fijo e incremento al Patrimonio del municipio por un importe de $439,248.04 correspondiente a adquisiciones realizadas con los Fondos III y IV, detalladas en el Resultado que antecede, incluyendo las mismas en el inventario del municipio con sus respectivos vales de resguardo, a efecto de salvaguardar los bienes propiedad del municipio.

SOLVENTA

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

VALPARAISO, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 17 de 56

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE

DEUDA PÚBLICA Y ADEUDOS (PASIVOS)

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

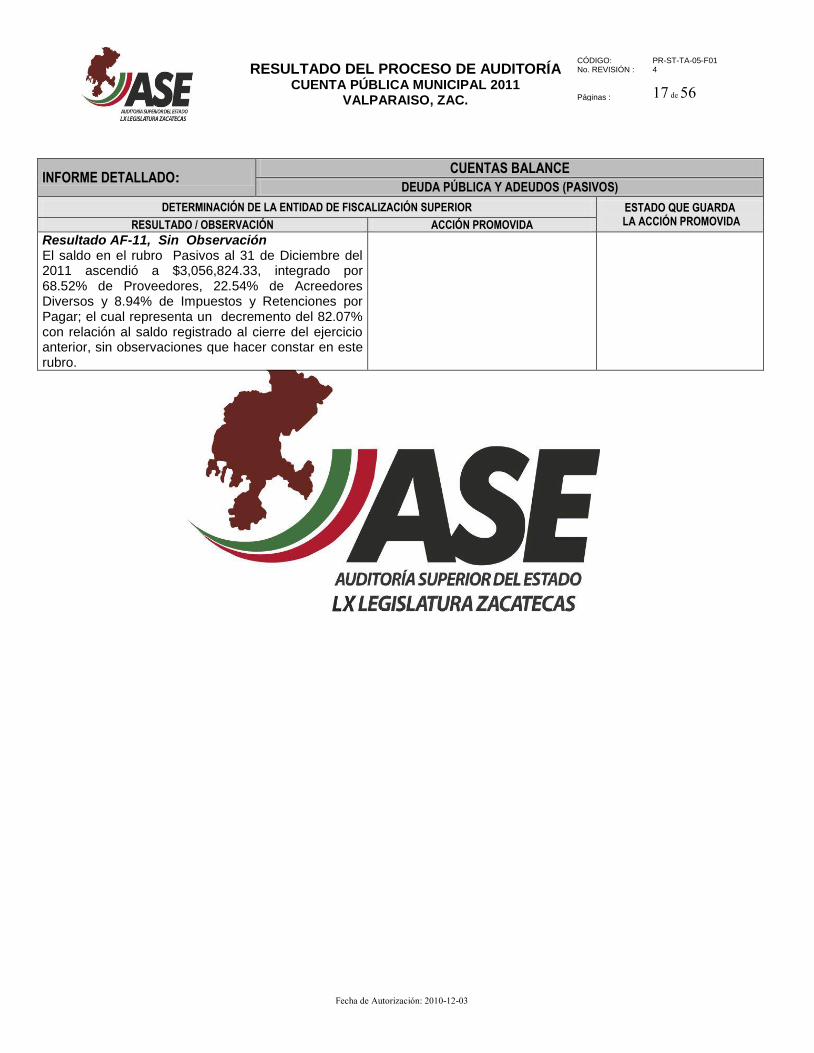

Resultado AF-11, Sin Observación El saldo en el rubro Pasivos al 31 de Diciembre del 2011 ascendió a $3,056,824.33, integrado por 68.52% de Proveedores, 22.54% de Acreedores Diversos y 8.94% de Impuestos y Retenciones por Pagar; el cual representa un decremento del 82.07% con relación al saldo registrado al cierre del ejercicio anterior, sin observaciones que hacer constar en este rubro.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

VALPARAISO, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 18 de 56

Fecha de Autorización: 2010-12-03

INFORME DETALLADO:

CUMPLIMIENTO DE LA LEY DE INGRESOS, PRESUPUESTO DE EGRESOS Y ANÁLISIS DE DESVIACIONES PRESUPUESTALES, ASÍ COMO APEGO A LA

NORMATIVIDAD APLICABLE APEGO A LA NORMATIVIDAD APLICABLE

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Para verificar el cumplimiento en la aplicación de la Ley de Ingresos del Municipio se llevó a cabo análisis, comparando lo cobrado según el tarifario presentado por el municipio con lo establecido en la Ley, asimismo se verificó muestralmente los recibos de ingresos, obteniendo como resultado que el municipio cobra de conformidad a la misma. El municipio de Valparaíso, Zacatecas, presentó dos modificaciones al presupuesto de Ingresos y Egresos del ejercicio 2011, la última asentada en el acta de Cabildo número 17 de fecha 28 de diciembre del mencionado ejercicio. En relación al Presupuesto de Ingresos para el ejercicio 2011, el municipio recaudó y recibió 0.09% más de lo presupuestado, observándose incremento importante en el rubro de Derechos; asimismo existe un subejercicio en el Presupuesto de Egresos del 17.45%. Con base en lo anterior se concluye que las variaciones generales no son de orden relevante, observándose que lo recibido y recaudado en los Ingresos es mayor a lo ejercido en los Egresos, situación conveniente para el municipio.

Resultado AF-12, Observación AF-10 De la revisión efectuada al expediente del Presupuesto de Egresos presentado por el municipio de Valparaíso, Zacatecas, se detectó que no contiene el tabulador desglosado de las remuneraciones que deberán percibir los servidores públicos de dicho municipio, de conformidad con los preceptos establecidos en el Decreto número 75 publicado en Periódico Oficial el 11 de diciembre de 2010, que contiene las Reformas y Adiciones a Diversas Disposiciones de la Constitución Política del Estado Libre y Soberano de Zacatecas.

AF-11/51-019 Recomendación Se recomienda a la Administración Municipal, elaborar e implementar un Tabulador de Sueldos y Salarios en donde señalen las categorías que existen y las percepciones que se asigne a cada una de ellas, así mismo presentarlo ante el H. Ayuntamiento para su análisis, y en su caso autorización, cuidando en todo momento los límites establecidos en la Constitución Política de Estado Libre y Soberano de Zacatecas. Lo anterior con fundamento en los artículos 49, 170 y 194 de la Ley Orgánica del Municipio aplicable al estado de Zacatecas, 65 fracción XII, 119 fracción III y 160 de la Constitución Política del Estado Libre y Soberano de Zacatecas, 17 fracciones II y X de la Ley de Fiscalización Superior del Estado de Zacatecas

Subsiste y por lo tanto no solventa, en virtud de que la Entidad Fiscalizada no presentó documentación ni manifestó conformidad al respecto a la recomendación realizada. Se reitera la Recomendación y se le dará seguimiento.

AF-11/51-020 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice las acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede e informe de los resultados obtenidos a esta Auditoría Superior del Estado.

No se solventa, y se deriva en una solicitud de Intervención del Órgano Interno de Control

Resultado AF-13, Observación AF-11 AF-11/51-021 Recomendación Subsiste y por lo tanto no

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

VALPARAISO, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 19 de 56

Fecha de Autorización: 2010-12-03

INFORME DETALLADO:

CUMPLIMIENTO DE LA LEY DE INGRESOS, PRESUPUESTO DE EGRESOS Y ANÁLISIS DE DESVIACIONES PRESUPUESTALES, ASÍ COMO APEGO A LA

NORMATIVIDAD APLICABLE APEGO A LA NORMATIVIDAD APLICABLE

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

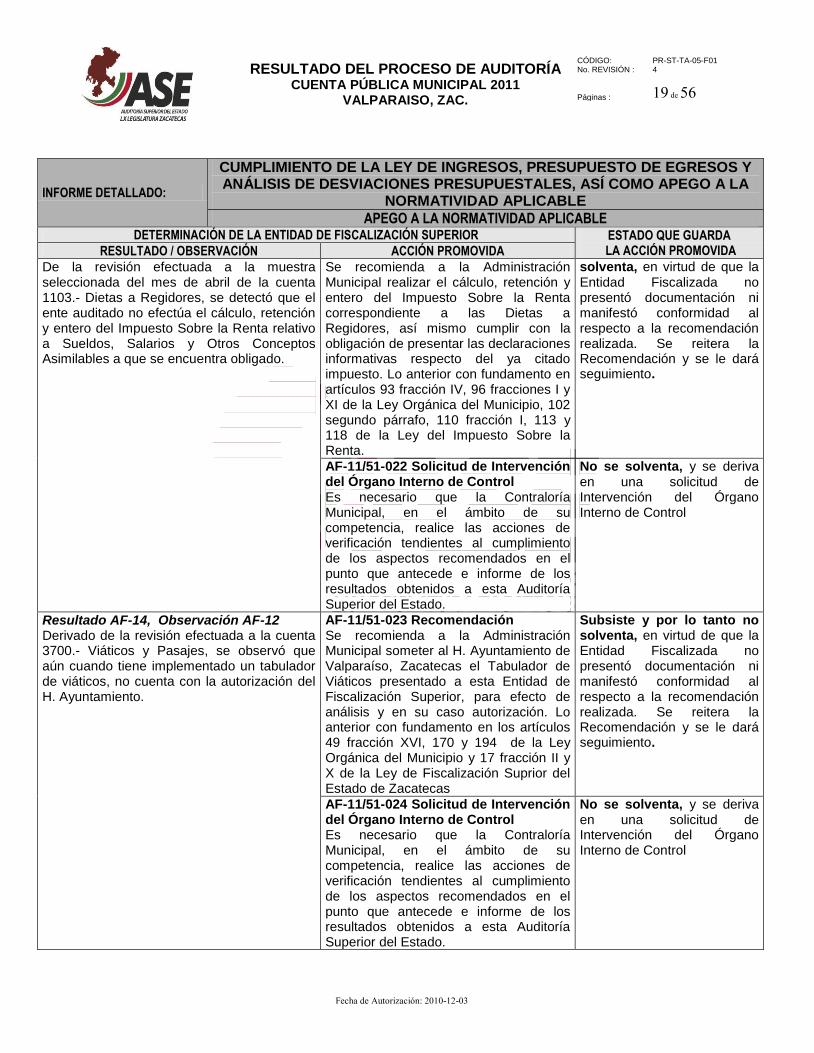

De la revisión efectuada a la muestra seleccionada del mes de abril de la cuenta 1103.- Dietas a Regidores, se detectó que el ente auditado no efectúa el cálculo, retención y entero del Impuesto Sobre la Renta relativo a Sueldos, Salarios y Otros Conceptos Asimilables a que se encuentra obligado.

Se recomienda a la Administración Municipal realizar el cálculo, retención y entero del Impuesto Sobre la Renta correspondiente a las Dietas a Regidores, así mismo cumplir con la obligación de presentar las declaraciones informativas respecto del ya citado impuesto. Lo anterior con fundamento en artículos 93 fracción IV, 96 fracciones I y XI de la Ley Orgánica del Municipio, 102 segundo párrafo, 110 fracción I, 113 y 118 de la Ley del Impuesto Sobre la Renta.

solventa, en virtud de que la Entidad Fiscalizada no presentó documentación ni manifestó conformidad al respecto a la recomendación realizada. Se reitera la Recomendación y se le dará seguimiento.

AF-11/51-022 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice las acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede e informe de los resultados obtenidos a esta Auditoría Superior del Estado.

No se solventa, y se deriva en una solicitud de Intervención del Órgano Interno de Control

Resultado AF-14, Observación AF-12 Derivado de la revisión efectuada a la cuenta 3700.- Viáticos y Pasajes, se observó que aún cuando tiene implementado un tabulador de viáticos, no cuenta con la autorización del H. Ayuntamiento.

AF-11/51-023 Recomendación Se recomienda a la Administración Municipal someter al H. Ayuntamiento de Valparaíso, Zacatecas el Tabulador de Viáticos presentado a esta Entidad de Fiscalización Superior, para efecto de análisis y en su caso autorización. Lo anterior con fundamento en los artículos 49 fracción XVI, 170 y 194 de la Ley Orgánica del Municipio y 17 fracción II y X de la Ley de Fiscalización Suprior del Estado de Zacatecas

Subsiste y por lo tanto no solventa, en virtud de que la Entidad Fiscalizada no presentó documentación ni manifestó conformidad al respecto a la recomendación realizada. Se reitera la Recomendación y se le dará seguimiento.

AF-11/51-024 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice las acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede e informe de los resultados obtenidos a esta Auditoría Superior del Estado.

No se solventa, y se deriva en una solicitud de Intervención del Órgano Interno de Control

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

VALPARAISO, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 20 de 56

Fecha de Autorización: 2010-12-03

INFORME DETALLADO:

CUMPLIMIENTO DE LA LEY DE INGRESOS, PRESUPUESTO DE EGRESOS Y ANÁLISIS DE DESVIACIONES PRESUPUESTALES, ASÍ COMO APEGO A LA

NORMATIVIDAD APLICABLE APEGO A LA NORMATIVIDAD APLICABLE

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Resultado AF-15, Observación AF-13 De la revisión efectuada a la cuenta 4100.- Ayudas, se verificó que en su mayoría los registros corresponden a Subsidios para el pago de apoyos de personal a la Junta Municipal, Comunicación Social, Panteones, Desarrollo Rural, Museo Regional, entre otros, existiendo incorrección en el registro contable ya que dichos conceptos corresponden a la cuenta 4200.-Subsidios.

AF-11/51-025 Recomendación Se recomienda a la Administración Municipal, realizar en lo sucesivo la clasificación y registro del gasto de conformidad con el origen y aplicación del mismo, en específico lo referente a subsidios otorgados y registrados en la cuenta 4100 de Ayudas, siendo que corresponde a la 4200 de Subsidios, lo que se cita con la finalidad de que los Estados Financieros presenten información confiable. Lo anterior con fundamento en los artículos 93 fracción IV, 96 fracción I, 191, 192, 193 y 194 de la Ley Orgánica del Municipio.

Solventa

AF-11/51-026 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice las acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede e informe de los resultados obtenidos a esta Auditoría Superior del Estado.

Se solventa

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

VALPARAISO, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 21 de 56

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: PROGRAMAS FEDERALES- REVISIÓN DOCUMENTAL

RAMO GENERAL 33 FONDO III (Fondo de Aportaciones para la Infraestructura Social Municipal)

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

El presupuesto total asignado al Fondo de Aportaciones para la Infraestructura Social Municipal en el ejercicio 2011 fue por el orden de $42´202,909.00 el cual fue distribuido de la siguiente manera: 95.00% para Infraestructura Básica de Obras y Acciones por un importe de $40´092,764.00, 3.00% para Gastos Indirectos por $1´266,087.00 y el 2.00% restante por $844,058.00 para Desarrollo Institucional. Al 31 de diciembre del 2011 los recursos fueron aplicados en un 100.00% y revisados documentalmente en su totalidad. Además de los recursos ya citados, se recibió un monto de $18,388.00 derivado de Rendimientos Financieros del ejercicio anterior, los cuales fueron aplicados en obra pública. De la revisión documental al ejercicio de los recursos, se determinaron las observaciones que a continuación se indican:

Resultado PF-02, Observación PF-02 Dentro de la aplicación de recursos provenientes del Fondo III, el municipio realizó erogaciones por $22´344,062.24 para la ejecución de 54 obras aprobadas por dicho monto, de las cuales al 31 de diciembre de 2011, 23 se encontraban sin iniciar y 31 en proceso con avance físico menor al 70%, según Informe de Avance Físico Financiero al cierre del ejercicio. Cabe señalar que del análisis y revisión a la conciliación bancaria al 31 de diciembre de 2011 de la cuenta del Fondo III número 0180789925 del BBVA Bancomer, S.A., se detectaron en dicha conciliación más de 150 cheques elaborados con fecha 30 y 31 de diciembre, mismos que de manera conjunta con otros cheques, se encuentran en tránsito, los cuales en su mayoría corresponden al pago, aún no efectuado, a contratistas cuyos trabajos a esa fecha no habían sido realizados, habiéndose elaborado únicamente con fines de cierre contable y presupuestal, quedando los mencionados cheques bajo resguardo en el municipio. Con base en lo expuesto, se determina que el ente fiscalizado tiene un inadecuado control programático y presupuestal, así como incumplimiento oportuno de las metas y objetivos del Fondo, lo que origina desfasamientos en la ejecución de las obras. Además los informes tanto contables como de avance físico financiero no reflejan la aplicación real de los recursos, lo que conlleva que dichos reportes no sean

PF-11/51-002 Recomendación Se recomienda al Ente Fiscalizado que en lo sucesivo en la programación, presupuestación y ejercicio de los Recursos Federales del Fondo III, se establezcan procedimientos de control que permitan el cumplimiento de las metas y objetivos de dicho Fondo, dentro del ejercicio fiscal para el cual fueron autorizados, conforme a lo señalado en la Ley de Coordinación Fiscal, Presupuesto de Egresos Municipal y Estatal, así como la Ley Federal de Presupuesto y Responsabilidad Hacendaria.

Solventa y se le dará seguimiento, en virtud de que acepta la recomendación y se compromete a tomar las medidas correspondientes.

OP-11/51-006 Solicitud de Aclaración, mismas que serán objeto de seguimiento por dicha área en la revisión a la Cuenta Pública 2012

Se solventa

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

VALPARAISO, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 22 de 56

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: PROGRAMAS FEDERALES- REVISIÓN DOCUMENTAL

RAMO GENERAL 33 FONDO III (Fondo de Aportaciones para la Infraestructura Social Municipal)

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

veraces por ende, tampoco confiables para efecto de toma de decisiones.

Resultado PF-03, Observación PF-03 Dentro de la vertiente de Drenaje y Letrinas del Fondo III, se aprobó la obra “Construcción de sistemas de saneamiento para sanitarios húmedos”, realizando erogaciones mediante los cheques números 371 y 372, ambos de fecha 25 de noviembre de 2011 y los cheques 480 y 481 los dos de fecha 29 de diciembre de 2011 expedidos de la cuenta bancaria número 0180789925 de BBVA Bancomer, S.A., todos a favor de Juan Antonio Pérez Reyes (contratista) por las cantidades de $82,896.81, $358.86, $61,876.47 y $267.86 que totalizan un importe de $145,400.00; presentando como soporte la factura número 0263 de fecha 28 de diciembre de 2011 por el monto antes citado, así como documento en el que consta la programación de 32 sistemas de saneamiento, reporte fotográfico de un sistema de saneamiento y contrato por el monto aprobado. Sin embargo, en dicho contrato no se indica la cantidad de sistemas de saneamiento a construir, incumpliendo lo estipulado en la cláusula décima tercera de dicho contrato, en la que se señala la inclusión del anexo de conceptos y costos unitarios de los trabajos a realizar, mismo que no fue presentado. Además, no exhibe acta de entrega recepción que demuestre documentalmente el término y entrega de los sistemas de saneamiento a los beneficiarios.

PF-11/51-003 Pliego de Observaciones La Auditoría Superior del Estado formulará Pliego de Observaciones por un monto de $145,400.00, relativo al importe de los cheques números 371, 372, 480 y 481 expedidos de la cuenta bancaria número 0180789925 del Banco BBVA Bancomer, S.A., por concepto de trabajos pagados de los cuales no se ha comprobado su ejecución, correspondientes a la Construcción de 32 sistemas de saneamiento para sanitarios húmedos, en la comunidad de Santa Cruz de Tepetates. Dicho pliego emitido a los CC. Lic. Jorge Torres Mercado y Profr. Manuel Álvarez Rojo quienes se desempeñaron como Presidente Municipal y Director de Desarrollo Económico y Social respectivamente, durante el periodo del 1 de enero al 31 de diciembre de 2011, en su carácter de Responsable Subsidiario el primero y Directo el segundo. Lo anterior con fundamento en los artículos 17 fracción XIV, 7 segundo párrafo y 39 de la Ley de Fiscalización Superior del Estado de Zacatecas, 74 fracciones III, V y XII, 97, 99 fracción VI, y 182 de la Ley Orgánica del Municipio, 119 fracción I de la Constitución Política del Estado Libre y Soberano de Zacatecas así como artículo 49 fracción III de la Ley de Coordinación Fiscal.

Se solventa

Resultado PF-04, Observación PF-04 Dentro de la vertiente de Drenaje y Letrinas del Fondo III se aprobó la obra “Construcción de 16 baños ecológicos”, para la cual se expidió el cheque número 275 de fecha 25 de octubre de 2011, a favor de la Universidad Autónoma de Zacatecas por un importe de $225,570.00, soportado con la factura número 253 de fecha 21 de septiembre de 2011 por el mismo importe, por concepto de construcción de baños

PF-11/51-004 Pliego de Observaciones La Auditoría Superior del Estado formulará Pliego de Observaciones por un monto de $225,570.00, relativo al importe del cheque número 275 expedido de la cuenta bancaria número 0180789925 del Banco BBVA Bancomer, S.A. por el importe observado, por concepto de trabajos pagados de los cuales no se ha comprobado su ejecución, correspondientes a la obra denominada "Construcción de 16 baños ecológicos en la

Se solventa

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

VALPARAISO, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 23 de 56

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: PROGRAMAS FEDERALES- REVISIÓN DOCUMENTAL

RAMO GENERAL 33 FONDO III (Fondo de Aportaciones para la Infraestructura Social Municipal)

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

ecológicos en la comunidad El Salto, Valparaíso, Zac. Sin embargo, no presenta generadores de obra de los trabajos realizados, reporte fotográfico ni acta de entrega recepción en la que conste las viviendas donde fueron instalados, con nombre y firma de los beneficiarios.

comunidad de El Salto”. Dicho pliego a los CC. Lic. Jorge Torres Mercado y Profr. Manuel Alvarez Rojo quienes se desempeñaron como Presidente Municipal y Director de Desarrollo Económico y Social respectivamente, durante el periodo del 1 de enero al 31 de diciembre de 2011 en su carácter de Responsables Subsidiario el primero citado y Directo el segundo mencionado. Lo anterior con fundamento en los artículos 17 fracción XIV, 7 segundo párrafo y 39 de la Ley de Fiscalización Superior del Estado de Zacatecas, 74 fracciones III, V y XII, 97, 99 fracción VI y 182 de la Ley Orgánica del Municipio, 119 fracción I de la Constitución Política del Estado Libre y Soberano de Zacatecas.

Resultado PF-05, Observación PF-05 El Consejo de Desarrollo Municipal autorizó la aplicación de recursos del Fondo III, para dos obras, las números 119949147 y 119949157 denominadas: “Terminación de centro de rehabilitación, Fracc. Atotonilco, Valparaíso” y “Construcción de centro de salud (3ra etapa), Col. San Julián”, por las cantidades de $196,602.00 y $41,000.00 respectivamente; de las cuales no presenta convenio con los Servicios de Salud del Estado, que permitan conocer el acuerdo para su incorporación al Activo Fijo en la instancia de Gobierno a la que corresponda. Es conveniente señalar que fue remitida la documentación técnico social y financiera soporte con excepción del acta de entrega recepción relativa a la obra 119949157.

PF-11/51-005 Solicitud de Aclaración Se solicita al Ente Fiscalizado que para efectos de aclaración presente ante la Auditoría Superior del Estado, el convenio suscrito con los Servicios de Salud del Estado que permita conocer el acuerdo para incorporación al Activo Fijo de la instancia de Gobierno que corresponda, por lo que se refiere a los trabajos ejecutados en el Centro de Rehabilitación, Fraccionamiento Atotonilco y Centro de Salud (3ra. etapa) Col. San Julián. Asimismo se solicita remitir el acta de entrega-recepción referente a la última obra mencionada.

No se solventa

Resultado PF-06, Observación PF-06 De los recursos del Fondo III, se realizaron erogaciones para la ejecución de dos acciones “estufas ecológicas”, mediante la expedición de cheques de la cuenta bancaria número 0180789925 del Banco BBVA Bancomer, S.A. por $1´273,000.00, a favor del proveedor Global Transporte Industria Servicio, S.A. de C.V., soportados con documentación comprobatoria por el mismo importe, que ampara la compra de

PF-11/51-006 Pliego de Observaciones La Auditoría Superior del Estado formulará Pliego de Observaciones por un monto de $68,095.08, que corresponde a 36 estufas con un costo unitario de $1,891.53 de las cuales no se presentaron elementos probatorios de su entrega. Los mencionados bienes son parte integrante de un total de 673 estufas que fueron adquiridas mediante la expedición de 3 cheques, cuyo detalle se presenta en el Resultado que antecede. El pliego se emite

Se solventa

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

VALPARAISO, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 24 de 56

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: PROGRAMAS FEDERALES- REVISIÓN DOCUMENTAL

RAMO GENERAL 33 FONDO III (Fondo de Aportaciones para la Infraestructura Social Municipal)

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

673 estufas ecológicas, de las cuales el municipio exhibe evidencia de la entrega de 637, faltando de 36 estufas por un monto de $68,095.08, valoradas a un precio promedio de $1,891.53, como se detalla enseguida:

FECHA NÚM. CHEQUE

IMPORTE

FOLIO DE FACTURA

FECHA FACTURA

CANTIDAD DE ESTUFAS

IMPORTE COMPROBADO

15-09-11

235 500,000.00

9585 19-08-11

529

500,000.00

24-08-11

177 500,000.00

500,000.00

15-09-11

236 273,000.00

A129 23-09-11

144 273,000.00

Total $ 1,273,000.00

673 $ 1,273,000.00

para los CC. Lic. Jorge Torres Mercado y Profr. Manuel Álvarez Rojo, quienes se desempeñaron durante el período del 1 de enero al 31 de diciembre de 2011 como Presidente y Director de Desarrollo Económico y Social respectivamente, en la modalidad de Responsables Subsidiario el primero y Directo el segundo, con fundamento en los artículos 74 fracción III y V, 93 fracción IV, 96 fracción I y XV, 179, 182 y 186 de la Ley Orgánica del Municipio, 49 fracción II de la Ley de Coordinación Fiscal y artículo 7 segundo párrafo de la Ley de Fiscalización del Estado de Zacatecas.

Resultado PF-07, Observación PF-07 Dentro de la vertiente de Desarrollo Institucional el municipio realizó el pago de $22,000.00 a favor de Juan Claudio Esparza Castillo, mediante la expedición del cheque número 356 de fecha 23 de noviembre de 2011, de la cuenta bancaria número 0180789925 del Banco BBVA Bancomer, S.A. por concepto de capacitación, sin embargo, no se exhibe documentación comprobatoria ni evidencia de: tipo de capacitación proporcionada, personal que la recibió, así como fecha y lugar en que se impartió.

PF-11/51-007 Pliego de Observaciones La Auditoría Superior del Estado formulará Pliego de Observaciones por un monto de $22,000.00, relativo al importe del cheque número 356 expedido de la cuenta bancaria número 0180789925 del Banco BBVA Bancomer, S.A. por el importe observado y destinado para capacitación, del cual no presenta documentación comprobatoria, ni evidencia del tipo de capacitación proporcionada, personal que la recibió, así como fecha y lugar en que se impartió, que respalde y justifique la aplicación del recurso erogado. Dicho pliego emitido a los CC. Lic. Jorge Torres Mercado, Ing. Manuel Honostroza García y Profr. Manuel Álvarez Rojo, quienes se desempeñaron durante el período del 1 de enero al 31 de diciembre de 2011 como Presidente Municipal, Tesorero Municipal y Director de Desarrollo Económico y Social respectivamente, en la modalidad de Responsables Subsidiario el primero y Directos los demás funcionarios, con fundamento en los artículos 74 fracción III y V, 93 fracción IV, 96 fracción I y XV, 179, 182 y 186 de la Ley Orgánica del Municipio, 49 fracción II de la Ley de Coordinación Fiscal y artículo 7 segundo párrafo de la Ley de Fiscalización del Estado de Zacatecas.

Solventa el monto de $15,362.97, No solventa el importe de $6,637.03 pesos, por lo tanto se deriva en la Promoción de Fincamiento de Responsabilidades Resarcitorias.

Resultado PF-08, Observación PF-08 Con recursos del Fondo III se aprobó la acción número 119949161 convenida con la

PF-11/51-008 Solicitud de Aclaración Se solicita al Ente Fiscalizado que para efectos de aclaración exhiba ante la Auditoría Superior

No se solventa, y se deriva en una promoción para el Fincamiento de

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

VALPARAISO, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 25 de 56

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: PROGRAMAS FEDERALES- REVISIÓN DOCUMENTAL

RAMO GENERAL 33 FONDO III (Fondo de Aportaciones para la Infraestructura Social Municipal)

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Secretaría de Desarrollo Agropecuario de Gobierno del Estado (SEDAGRO), denominada “Aportación para el Programa de Apoyo a la Inversión en Equipamiento e Infraestructura 2011” para lo cual se expidió el cheque número 616 de fecha 31 de diciembre de 2011 por un monto de $1,494,471.00 a nombre de “BBVA Bancomer Servicios S.A. Fideicomiso no. CF/47318-1”, mismo que corresponde al Fondo de Fomento Agropecuario del Estado de Zacatecas (FOFAEZ) operado por la SEDAGRO, exhibiendo como soporte ficha bancaria de fecha 16 de enero de 2012 por el depósito del cheque número 616 a la cuenta bancaria número 0141094343 registrada a nombre del beneficiario del cheque. Asimismo exhiben convenio (anexo de ejecución del recurso económico del Programa Apoyo a la Inversión en equipamiento e Infraestructura 2011) de fecha 2 de marzo de 2011 entre SEDAGRO y municipio de Valparaíso, el que en su cláusula segunda establece como estructura financiera un monto total de $8´245,312.10, de los cuales corresponde aportar al Ayuntamiento el 20% por $1´649,062.42 y el resto lo aportará SEDAGRO a través del Fideicomiso FOFAEZ, recurso que será ejecutado 70% en agricultura, 26% en ganadería y 4% pesca y acuacultura; asimismo, en su clausula sexta señala que los recursos serán aplicados por la SEDAGRO en su carácter de fideicomitente del FOFAEZ y entregados directamente a los beneficiarios. El municipio no presenta informe de Avance Físico Financiero de los proyectos programados y realizados, debidamente autorizado y validado por funcionarios estatales y municipales, tampoco copia de documentación técnica, social y financiera, que evidencien la ejecución de los mismos, además, no exhiben las reglas de operación del programa, a efecto de conocer los

del Estado, la siguiente documentación: Acta de Consejo mediante la cual se aprueba la reasignación de recursos para la compra de dos camiones-pipa, originalmente aprobados como aportación por $1,494,471.00 para el Programa de Apoyo a la Inversión en Equipamiento e Infraestructura 2011; Oficio de Aprobación emitido por la Dependencia normativa y demás documentos que justifiquen dicha reasignación; convenio modificatorio o adéndum que formalice la reasignación de recursos y ejecución del nuevo proyecto relativo a la adquisición de dos camiones-pipa, autorizado por funcionarios Federales Estatales y Municipales. Asimismo, presentar evidencia de la adquisición de los camiones a nombre del municipio, así como el acuerdo del Consejo de Desarrollo Municipal para su operación en beneficio de población que se encuentre en condiciones de rezago social y pobreza extrema de conformidad con lo establecido en el artículo 33 y 49 de la Ley de Coordinación Fiscal.

Responsabilidades Administrativas

No se solventa, y se deriva en una Recomendación.

No se solventa, y se deriva en una solicitud de intervención del Órgano Interno de Control

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

VALPARAISO, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 26 de 56

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: PROGRAMAS FEDERALES- REVISIÓN DOCUMENTAL

RAMO GENERAL 33 FONDO III (Fondo de Aportaciones para la Infraestructura Social Municipal)

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

criterios de elegibilidad, que demuestren que los beneficiarios de los proyectos se encuentran en condiciones de rezago social y pobreza extrema, de conformidad con lo establecido en el artículo 33 y 49 de la Ley de Coordinación Fiscal, lo que se cita en virtud de que la aportación de recursos se realizó de Fondo III. Al respecto, el municipio exhibió copia fotostática del acta de sesión ordinaria del Comité Técnico del Fondo de Fomento Agropecuario del Estado de Zacatecas (FOFAEZ) de referencia 09/11 y fecha 28 de diciembre de 2011, integrado por representantes de SAGARPA, FIRCO, INIFAP, CONAGUA y SEDAGRO, en la que en su punto de acuerdo 04-09-11, el Comité Técnico autorizó que dentro del “Programa de Apoyo a la Inversión en Equipamiento e Infraestructura 2011, Componente Ganadero” se aceptará la solicitud del municipio de Valparaíso para la compra de 2 pipas con un valor total de $1´691,924.00, condicionada a la elaboración y firma del convenio o adéndum modificatorio respectivo. No obstante lo anterior, el municipio no exhibe Acta de Consejo mediante la cual se aprueba la reasignación de recursos, Oficio de Aprobación emitido por la Dependencia normativa y demás documentos que justifiquen dicha reasignación, asimismo, no exhiben el convenio que formalice la ejecución del nuevo proyecto de compra de los dos camiones-pipa, autorizado por funcionarios federales, estatales y municipales, ni evidencia de la adquisición de los mismos a nombre del municipio, así como el acuerdo para su operación en beneficio de población que se encuentra en condiciones de rezago social y pobreza extrema de conformidad con lo establecido en el artículo 33 y 49 de la Ley de Coordinación Fiscal.

Resultado PF-09, Observación PF-09 Derivado de la revisión a los expediente

PF-11/51-009 Recomendación Se recomienda al Ente Fiscalizado, que en lo

SOLVENTA, en virtud de que la Entidad

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

VALPARAISO, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 27 de 56

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: PROGRAMAS FEDERALES- REVISIÓN DOCUMENTAL

RAMO GENERAL 33 FONDO III (Fondo de Aportaciones para la Infraestructura Social Municipal)

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

unitarios de las obras y acciones del Fondo III, se detectó que las pólizas cheque no se elaboran a la calca de manera conjunta con los cheques que las sustentan, reflejando un inadecuado control interno respecto a la elaboración de las pólizas.

sucesivo las pólizas cheques generadas en el ejercicio de los recursos del Fondo III, sean copias a la calca de los cheques que las sustentan, y que contengan las firmas de los funcionarios municipales autorizados para su expedición. En su caso, anexar copia fotostática del cheque emitido, lo anterior con la finalidad de transparentar el ejercicio de los recursos.

Fiscalizada manifestó conformidad respecto de la recomendación realizada, además, presentó una muestra de documentación que evidencia el cumplimiento a dicha recomendación de control.

PF-11/51-010 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice las acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede, e informe de los resultados obtenidos a esta Auditoría Superior del Estado.

SOLVENTA,

Resultado PF-10, Observación PF-10 Derivado de la disponibilidad de recursos del Fondo III, el municipio realizó inversiones en “Fondos de Valores” por el periodo de septiembre a noviembre de 2011, habiendo generado rendimientos acumulados al 30 de noviembre por $518,308.47, mismos que a dicha fecha no se encontraban registrados contablemente como ingreso, además, no se elabora conciliación bancaria de dicha cuenta, evidenciando falta de control interno en el registro oportuno de los rendimientos, e incumplimiento con la Norma de Información Financiera de Devengo Contable. Por otra parte, no se exhibe evidencia de la programación y presupuestación de los rendimientos antes citados, que evidencien que estos serán aplicados en los rubros autorizados conforme a los artículos 33 y 49 de la Ley de Coordinación Fiscal. Cabe señalar que dichos recursos fueron registrados contablemente en el mes de diciembre de 2011.

PF-11/51-011 Recomendación Se recomienda al Ente Fiscalizado, que en lo sucesivo realice el registro contable oportuno de los rendimientos generados por inversiones de recursos del Fondo III, y se elabore la conciliación de la cuenta de inversión respectiva, a fin de que la Tesorería Municipal tenga un mejor control sobre dichos recursos y dé cumplimiento a la Norma de Información Financiera de Devengo Contable. Así mismo, los ingresos por rendimientos de inversión, deberán ser sometidos a la autorización del Consejo de Desarrollo Municipal para su programación, presupuestación y ejercicio, conforme a lo establecido en los artículos 33 y 49 de la Ley de Coordinación Fiscal.

SOLVENTA .

PF-11/51-012 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice las acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede, e informe de los resultados obtenidos a esta Auditoría Superior del Estado.

SOLVENTA

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

VALPARAISO, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 28 de 56

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: PROGRAMAS FEDERALES- REVISIÓN DOCUMENTAL

RAMO GENERAL 33 FONDO IV (Fondo de Aportaciones para el Fortalecimiento Municipal)

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Por lo que respecta a los recursos asignados al Fondo de Aportaciones para el Fortalecimiento Municipal por el orden de $14´952,309.00, estos fueron distribuidos de la siguiente manera: 63.68% en el rubro de Obligaciones Financieras por $9´521,967.00, 4.37% en Seguridad Pública por $653,437.00, 30.05% en Infraestructura Básica de Obras y Acciones por $4´492,808.00 y el 1.90% en Adquisiciones por $284,097.00. El ejercicio de los recursos se realizó en un 100.00% al 31 de diciembre del 2011, revisándose documentalmente en su totalidad. Es conveniente señalar que además de los recursos ya mencionados, se recibieron Rendimientos Financieros del ejercicio anterior por el orden de $5,930.00, los cuales fueron aplicados en el “Estudio Gehidrológico-Geofísico en la comunidad de la Calera de San Miguel, Valparaíso”. De la revisión documental al ejercicio de los recursos, se determinaron las observaciones que a continuación se indican:

Resultado PF-11, Observación PF-11 Dentro del rubro de Seguridad Pública y de Infraestructura Social Básica del Fondo IV, el municipio realizó adquisiciones de bienes muebles, de las cuales se exhibe el expediente unitario respectivo, sin embargo no exhibieron copias de los vales de resguardo con nombre y firma de la persona a quién fueron asignados y validados por los funcionarios municipales. Cabe mencionar que dichos bienes se verificaron físicamente.

PF-11/51-013 Recomendación Se recomienda al Ente Fiscalizado que en lo sucesivo, tratándose de adquisiciones de bienes muebles con Recursos Federales del Fondo IV, se elaboren los vales de resguardo, en los que se especifique: las características de los mismos, área donde se ubican físicamente, nombre y firma de la persona a quién fueron asignados para su operación y custodia, así como de los funcionarios municipales que autorizan, incluyendo al Síndico como responsable de los activos fijos y del Contralor Municipal para su validación, integrando copia del mismo al expediente unitario y conservando el original en los archivos de los inventarios, a fin de salvaguardar los bienes propiedad del municipio.

SOLVENTA

PF-11/51-014 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede, e informe de los resultados obtenidos a esta Auditoría Superior del Estado.

No se solventa, y se deriva en una promoción para el Fincamiento de Responsabilidades Administrativas

Resultado PF-12, Observación PF-12 PF-11/51-015 Recomendación SOLVENTA

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

VALPARAISO, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 29 de 56

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: PROGRAMAS FEDERALES- REVISIÓN DOCUMENTAL

RAMO GENERAL 33 FONDO IV (Fondo de Aportaciones para el Fortalecimiento Municipal)

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Derivado de la disponibilidad de recursos del Fondo IV, el municipio realizó inversiones en “Fondos de Valores” por el periodo de septiembre a noviembre de 2011, habiendo generado rendimientos acumulados al 30 de noviembre por $36,682.36, mismos que a dicha fecha no se encontraban registrados contablemente como ingreso, además no se elabora conciliación bancaria de dicha cuenta, evidenciando falta de control interno en el registro oportuno de los rendimientos, así como incumpliendo con la Norma de Información Financiera de Devengo Contable. Por otra parte, no se exhibe evidencia de la programación y presupuestación de los rendimientos antes citados, que evidencien que estos fueron aplicados en los rubros autorizados conforme a los artículos 37 y 49 de la Ley de Coordinación Fiscal. Cabe señalar que dichos recursos fueron registrados contablemente en el mes de diciembre de 2011.

Se recomienda al Ente Fiscalizado, que en lo sucesivo realice el registro contable oportuno de los rendimientos generados por inversiones de recursos del Fondo IV, y se elabore la conciliación de la cuenta de inversión respectiva, a fin de que la Tesorería Municipal tenga mayor control sobre dichos recursos y dé cumplimiento a la Norma de Información Financiera de Devengo Contable. Así mismo, se recomienda que respecto de ingresos por rendimientos de inversión, se someta a la autorización del H. Cabildo el destino de los mismos, conforme a lo establecido en los artículos 37 y 49 de la Ley de Coordinación Fiscal.

.

PF-11/51-016 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede, e informe de los resultados obtenidos a esta Auditoría Superior del Estado.

SOLVENTA

Resultado PF-13, Observación PF-13 Derivado de la revisión a los expediente unitarios de las obras y acciones del Fondo IV, se detectó que las pólizas cheque no se elaboran a la calca de manera conjunta con los cheques que las sustentan, reflejando un inadecuado control interno respecto a la elaboración de las pólizas.

PF-11/51-017 Recomendación Se recomienda al Ente Fiscalizado, que en lo sucesivo las pólizas cheques generadas en el ejercicio de los recursos del Fondo IV, sean copias a la calca de los cheques que las sustentan, y que contengan las firmas de los funcionarios municipales autorizados para su expedición. En su caso, anexar copia fotostática del cheque emitido, lo

SOLVENTA

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

VALPARAISO, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 30 de 56

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: PROGRAMAS FEDERALES- REVISIÓN DOCUMENTAL