Download - Unidade 3 parte 4

22/05/2015

1

Política Monetária no Brasil

Unidade 3

Profa, Gisele F. Tiryaki

ECO 174 – Economia Monetária

FCE/UFBA

Sumário Política Monetária durante o Milagre Econômico: 1964 – 1973

Política Monetária durante a Fase de Crescimento com

Endividamento: 1974 – 1984

Experiências Heterodoxas com Política Monetária: 1985 – 1989

Liberalização e Desindexação: 1990 – 1994

Política Monetária no Período Pós-Plano Real: 1994 – Presente

22/05/2015

2

Política Monetária durante o

Milagre Econômico: 1964 – 1973

Conjuntura Diagnóstico na época: inflação era resultado de déficit público crônico

(senhoriagem) e consequente de pressão por elevações salariais

Objetivos da política macroeconômica:

Combate gradual à inflação

Expansão das exportações

Retomada do crescimento

Crescimento

PIB/Capita

Inflação Poupança do Setor

Público (%PIB)

Anos 50 3,7% 18,1% 2,8%

1960 5,1% 28,9% 4,1%

1961 11,2% 45,3% 1,1%

1962 2,3% 48,9% – 0,2%

1963 – 2,2% 75,7% 0,2%

22/05/2015

3

Plano de Ação Econômica do

Governo (PAEG) - 1963 Controle da inflação com manutenção do crescimento econômico

(gradualismo)

Metas de inflação: 70% em 1964, 25% em 1965 e 10% em 1966

Metas de crescimento: 6% a.a. em 1965-1966

Programa de ajuste fiscal: elevação da arrecadação (impostos e tarifas) e

redução de despesas

Reforma do sistema financeiro: financiamento de longo prazo para o

processo de industrialização de forma não-inflacionária

Taxas decrescentes de expansão nos meios de pagamentos

Controle na concessão de crédito ao setor privado

Reajustes salariais: manutenção do salário real médio no biênio anterior +

aumento de produtividade

Reajuste não era feito pelo pico de inflação

Reforma Financeira Criação do Banco Central e do CMN

Captação de recursos de longo prazo: como proteger o

retorno real dos ativos (juros nominais eram limitados a 12%

a.a.)?

Emissão de títulos públicos com correção monetária (ORTN):

financiamento não monetário do déficit público

Emissão de instrumentos financeiros com indexação no

mercado de capitais

Redução de imposto de renda sobre poupança e sobre empresas

emissoras de ações

Abertura à captação de financiamentos no mercado externo

22/05/2015

4

Desempenho Crescimento

PIB/Capita

Inflação Arrecadação

Tributária

(%PIB)

Poupança do Setor

Público (%PIB)

1964 0.50% 87.3% 17,0% -0.2%

1965 -0.47% 32.4% 19,0% 0.7%

1966 3.71% 37.1% 21,0% 1.9%

Plano Estratégico de

Desenvolvimento (PED) - 1966

Plano Estratégico de Desenvolvimento (PED) em 1966:

Estabilização de preços, sem metas explícitas: política monetária

mais expansiva, com instituição de controle de preços públicos

e de alguns preços privados

Fortalecimento de empresas privadas

Consolidação da infraestrutura pelo governo, sem comprometer

o ajuste fiscal: maior papel para as estatais (menor déficit

primário)

Política de minidesvalorizações cambiais (câmbio administrado):

conter impactos da inflação sobre a balança comercial

22/05/2015

5

I Plano Nacional de Desenvolvimento (I

PND): 1972 - 1974

Meta de crescimento econômico de 8% a 9% ao ano, inflação

anual abaixo de 20% e um aumento de US$ 100 milhões nas

reservas cambiais

Objetivo principal: continuidade do PED, com o

fortalecimento da infraestrutura com investimentos

majoritariamente estatais

Ênfase: transportes e telecomunicações

Desempenho Crescimento

PIB/Capita

Inflação Arrecadação

Tributária

(%PIB)

Poupança do Setor

Público (%PIB)

1967 1.28% 23.7% 20,5% -0.6%

1968 6.72% 24.2% 23,3% 1.9%

1969 6.43% 18.3% 24,9% 0.1%

1970 6.79% 18.3% 26,0% 5.5%

1971 8.64% 14.9% 25,3% 5.9%

1972 9.23% 14.8% 26,0% 5.8%

1973 11.21% 32.9% 25,1% 6.0%

22/05/2015

6

Fatores que Possibilitaram o

Milagre Econômico Existência de capacidade ociosa na economia

Política salarial: queda nos salários reais

Equilíbrio externo: baixas taxas de juros no mercado internacional

e contexto comercial favorável (aumento de preços de

commodities e expansão do comércio mundial)

0

5000

10000

15000

20000

25000

30000

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

R$

pe

r c

apit

a (b

ase

: 201

3)

Desempenho

Fonte: BCB (2015)

Milagre

Econômico

Crescimento de 74%

na renda per capita

22/05/2015

7

Política Monetária durante a Fase de

Crescimento com Endividamento: 1974 –

1984

Conjuntura Auge e esgotamento do modelo de substituição de importações:

Investimento e crédito públicos

Dependência do endividamento externo: necessidade de gerar superávits

comerciais para cumprir os encargos da dívida externa

Sustentabilidade requer política cambial adequada, demanda externa crescente e

liquidez no mercado financeiro internacional

Dependência estrutural da economia em relação ao petróleo e em

relação à importação de bens de capital

Cenário externo:

Dois choques do petróleo: 1973 e 1979

Aumento dos juros no mercado internacional

Racionamento de crédito para os países altamente endividados: moratória e

renegociação de dívida externa

22/05/2015

8

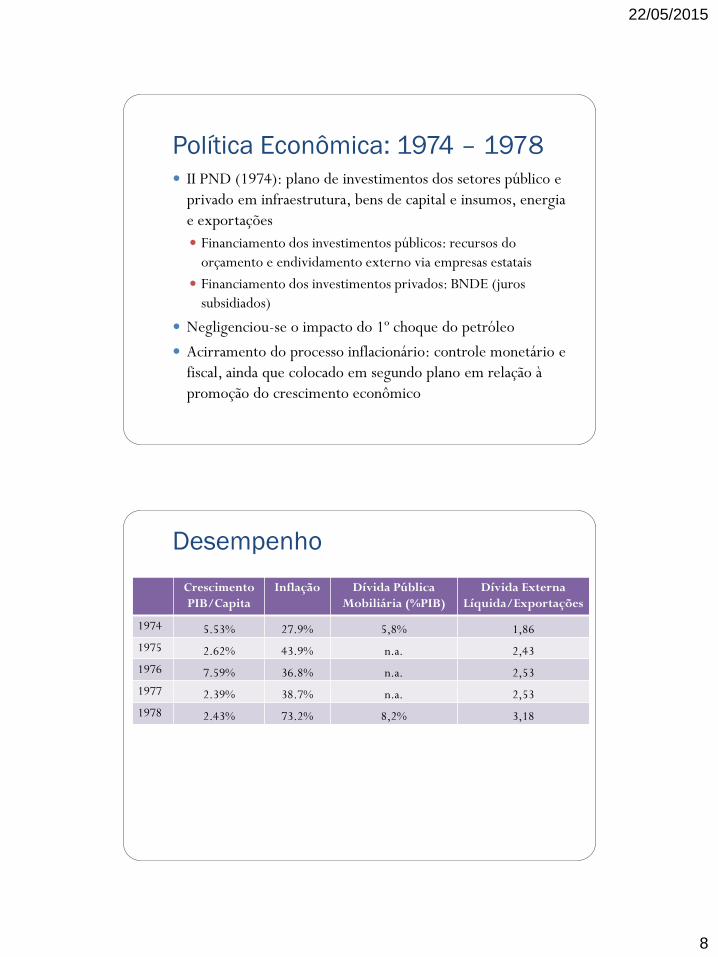

Política Econômica: 1974 – 1978

II PND (1974): plano de investimentos dos setores público e

privado em infraestrutura, bens de capital e insumos, energia

e exportações

Financiamento dos investimentos públicos: recursos do

orçamento e endividamento externo via empresas estatais

Financiamento dos investimentos privados: BNDE (juros

subsidiados)

Negligenciou-se o impacto do 1º choque do petróleo

Acirramento do processo inflacionário: controle monetário e

fiscal, ainda que colocado em segundo plano em relação à

promoção do crescimento econômico

Desempenho

Crescimento

PIB/Capita

Inflação Dívida Pública

Mobiliária (%PIB)

Dívida Externa

Líquida/Exportações

1974 5.53% 27.9% 5,8% 1,86

1975 2.62% 43.9% n.a. 2,43

1976 7.59% 36.8% n.a. 2,53

1977 2.39% 38.7% n.a. 2,53

1978 2.43% 73.2% 8,2% 3,18

22/05/2015

9

Política Econômica: 1979 – 1984

Fase Simonsen (1974-1979): aceleração da inflação e cenário

internacional desfavorável exigiam mudanças na estratégia de

política macroeconômica

Controle sobre meios de pagamento e crédito bancário:

monetarismo

Redução dos investimentos das estatais e das despesas com

subsídios

Política de desvalorizações reais da taxa de câmbio: tentativas de

aumentar os superávits comerciais

Políticas restritivas geraram reações que culminaram com o

pedido de demissão de Simonsen

Política Econômica: 1979 – 1984 Fase Delfim Netto (1979 – 1984): ajustes no câmbio eram

necessários no contexto internacional desfavorável

Objetivo: estimular as exportações, via desvalorizações cambiais

Reforço de medidas de controle monetário (contenção na

emissão de meios de pagamento e restrições ao crédito)

Controle fiscal: ajustes de tarifas públicas e cortes nos gastos

Problema: ajustes de tarifas públicas, desvalorização cambial, a

prática de indexação de contratos e ajustes mais frequentes de

salários elevaram a inflação

22/05/2015

10

Política Econômica: 1979 – 1984

Fase Delfim Netto (1979 – 1984):

Reação: ajuste explicitamente recessivo

Manutenção de juros reais elevados: redução da absorção interna

Maxidesvalorização da taxa de câmbio

Elevação da carga tributária

Fortalecimento da indexação da dívida pública como forma de facilitar

financiamento do déficit

Desempenho

Crescimento

PIB/Capita

Inflação Dívida Pública

Mobiliária (%PIB)

Dívida Externa

Líquida/Exportações

1979 4.18% 104.4% 7,2% 3,03

1980 6.98% 90.2% 5,1% 2,85

1981 -6.34% 101.7% 7,3% 2,85

1982 -1.34% 100.5% 11,0% 4,04

1983 -4.99% 135.0% 13,7% 4,07

1984 3.20% 192.1% 14,3% 3,34

22/05/2015

11

0

5000

10000

15000

20000

25000

30000

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

R$

pe

r c

apit

a (b

ase

: 201

3)

Desempenho

Fonte: BCB (2015)

II PND

Fase

Monetarista

Experiências Heterodoxas com

Política Monetária: 1985 – 1989

22/05/2015

12

Conjuntura

Retomada do crescimento econômico, mas inflação em

aceleração

Propostas de solução:

Pacto social (Unicamp/Beluzzo): inflação era vista como fruto

de conflito distributivo (processo de barganha e distribuição de

lucros e salários); solução: convencer as partes dos benefícios da

estabilização

Choque ortodoxo (FGV): inflação era vista como resultado da

monetização do déficit público; solução: políticas monetária e

fiscal restritivas; desindexação; liberalização de preços

Conjuntura

Propostas de solução:

Choque heterodoxo (Francisco Lopes/PUC-RJ): principal causa

da inflação era a indexação introduzida durante o PAEG;

solução: desindexação e congelamento de preços

Reforma monetária (Pérsio Arida/André Lara Rezende):

também defendia a ideia que o problema era inflação inercial,

mas considerava que o congelamento causava distorções

alocativas; solução: desindexação via introdução de moeda

indexada com circulação paralela à moeda doméstica

22/05/2015

13

Conjuntura

Inércia inflacionária: a indexação reproduz uma situação de

desequilíbrio, já que os reajustes de preços e salários não

acontecem simultaneamente

Desindexação: necessário fazer a conversão de todos os

contratos da economia pelo seu valor médio de equilíbrio

Evitar que a fase de transição ocorresse com os contratos em

valores de pico (recentemente ajustados) ou vale (defasados)

Porque utilizar o valor médio?

Ideal para os agentes: valores de pico

Implicação: hiperinflação

Desempenho

Crescimento

PIB/Capita

Inflação Poupança do Setor

Público (%PIB)

Dívida Externa

Líquida/Exportações

1985 5.64% 226,0% -8,6% 3,65

1986 5.35% 147,1% -7,4% 4,66

1987 1.56% 228,3% -6,4% 4,34

1988 -1.88% 629,1% -13,4% 3,09

1989 1.36% 1.430,7% -21,7% 3,08

22/05/2015

14

0

5000

10000

15000

20000

25000

30000

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

R$

pe

r c

apit

a (b

ase

: 201

3)

Desempenho

Fonte: BCB (2015)

Experiências

Heterodoxas

Plano Cruzado Conjuntura: cenário internacional favorável, com queda no preço

do petróleo e recuperação das contas externas; inflação em

ascensão

Choque heterodoxo (1986):

Reforma monetária e congelamento de preços

Taxa de câmbio fixa

Desindexação: substituição das ORTN por OTN; proibição de

indexação de contratos inferiores a 12 meses

Política salarial: os salários na nova moeda seriam calculados pela

média dos últimos 6 meses e seriam congelados

Reajustes somente se inflação passasse de 20%: gatilho salarial (o reajuste

não poderia exceder os 20%)

22/05/2015

15

Plano Cruzado – Resultados Queda no nível de preços

Elevação no emprego e crescimento econômico: aceleração do consumo sobre

uma demanda já aquecida (queda significativa na capacidade ociosa)

Política monetária acomodatícia: juros reais negativos!

Expansão do crédito

Desabastecimento e ágio

Deterioração fiscal: aumentos de despesas com salários do funcionalismo

público

Deterioração da balança comercial, com o câmbio artificialmente valorizado

Anúncio de política de minidesvalorizações

Cruzado II (pós-eleições): abandono do congelamento

Plano Cruzado – Erros de

Concepção Inflação não era puramente inercial: demanda estava aquecida

Abonos salariais geraram explosão do consumo

Políticas fiscal e monetária pouco restritivas

Congelamento prolongado

Preços foram congelados no nível corrente, ao invés de

congelados pelo nível médio

Manutenção do câmbio fixo: deterioração externa

22/05/2015

16

Plano Bresser

Plano Bresser (1987): elementos heterodoxos e ortodoxos

Congelamento de preços e salários, com previsão de

flexibilização e posterior descongelamento

Políticas fiscais e monetárias restritivas

Elevação dos juros reais

Redução dos déficits via elevação das tarifas públicas, eliminação de

subsídios e cortes nos gastos e investimentos

Taxa de câmbio não foi congelada

Resultados:

Congelamento não foi respeitado

Reajustes salariais do funcionalismo impediram o ajuste fiscal

Ajuste externo possibilitado pela flexibilização do câmbio

Gestão de Maílson da Nóbrega Política do Feijão com Arroz (1988): política ortodoxa gradualista

Ajuste fiscal: contenção de salários do funcionalismo

Política monetária não foi suficientemente restritiva

Superávits da balança comercial

Plano Verão (1989): radicalização das propostas de desindexação

Reforma monetária

Congelamento por tempo indeterminado sem preocupação com

neutralidade distributiva

Ajuste fiscal: inviabilizado em função das eleições

Resultados: crescimento acelerado da inflação, sem mecanismo de

coordenação de expectativas (não foram implementadas novas formas oficiais

de indexação)

22/05/2015

17

Desempenho

Crescimento

PIB/Capita

Inflação Poupança do Setor

Público (%PIB)

Dívida Externa

Líquida/Exportações

1985 5.64% 226,0% -8,6% 3,65

1986 5.35% 147,1% -7,4% 4,66

1987 1.56% 228,3% -6,4% 4,34

1988 -1.88% 629,1% -13,4% 3,09

1989 1.36% 1.430,7% -21,7% 3,08

Liberalização e Desindexação:

1990 – 1994

22/05/2015

18

Conjuntura Mudança de paradigma do papel do estado: privatização e

liberalização comercial e financeira (Consenso de Washington)

Aumento da competição e da eficiência

Câmbio livre

Eliminação de restrições à importação

Plano Brady: reestruturação da dívida

Troca da dívida por bônus emitidos pelo país devedor (com abatimento do

encargo da dívida)

Oferta abundante de poupança externa

Inflação: crescimento acentuado

Desempenho

Crescimento

PIB/Capita

Inflação

1990 -7,15% 2947,7%

1991 -0,67% 477,4%

1992 -2,15% 1.022,5%

1993 3,26% 1.927,4%

1994 4,20% 2.075,8%

22/05/2015

19

0

5000

10000

15000

20000

25000

30000

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

R$

pe

r c

apit

a (b

ase

: 201

3)

Desempenho

Fonte: BCB (2015)

Governo

Collor

Política Macroeconômica

Plano Collor I (1990):

Reforma monetária

Congelamento de preços

Aumento da arrecadação fiscal: criação de novos tributos e

corte em gastos do governo

Sequestro de liquidez: bloqueio de aplicações acima de teto

estipulado, por 18 meses

Controle do estoque de moeda, mas não elimina a indexação

Resultado: queda temporária da inflação, que logo voltou a se

acelerar

22/05/2015

20

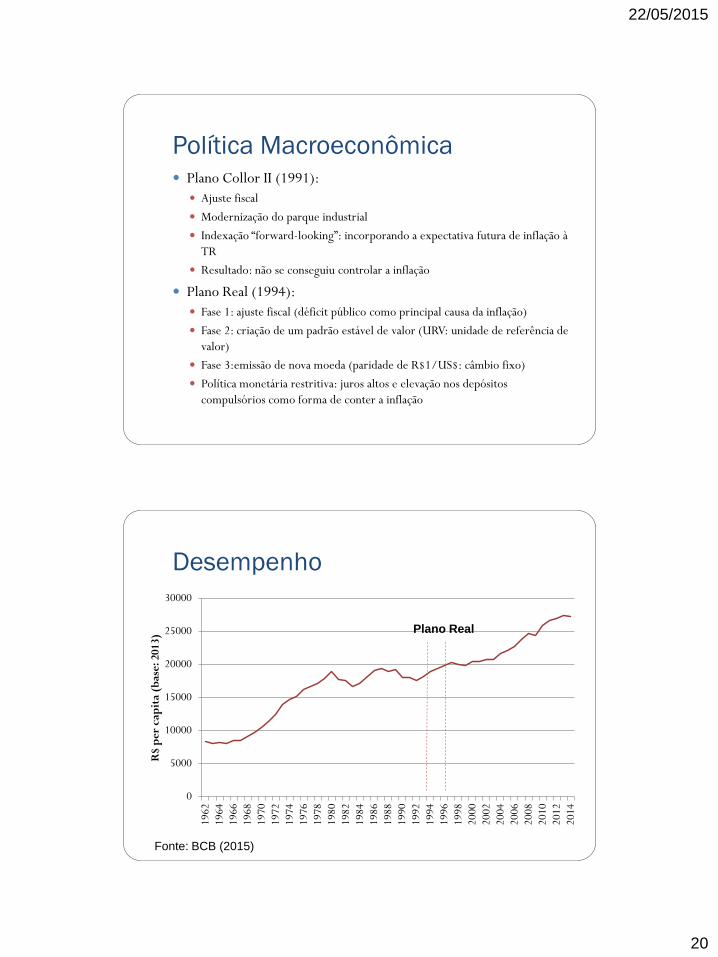

Política Macroeconômica Plano Collor II (1991):

Ajuste fiscal

Modernização do parque industrial

Indexação “forward-looking”: incorporando a expectativa futura de inflação à

TR

Resultado: não se conseguiu controlar a inflação

Plano Real (1994):

Fase 1: ajuste fiscal (déficit público como principal causa da inflação)

Fase 2: criação de um padrão estável de valor (URV: unidade de referência de

valor)

Fase 3:emissão de nova moeda (paridade de R$1/US$: câmbio fixo)

Política monetária restritiva: juros altos e elevação nos depósitos

compulsórios como forma de conter a inflação

0

5000

10000

15000

20000

25000

30000

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

R$

pe

r c

apit

a (b

ase

: 201

3)

Desempenho

Fonte: BCB (2015)

Plano Real

22/05/2015

21

Política Monetária no Período Pós-

Plano Real

Conjuntura Aquecimento da economia

Câmbio sobre-valorizado

Inflação com alguma resistência à queda

Cenário externo: crise do México

Câmbio fixo e a possibilidade de ataque especulativo

Queda drástica nas reservas internacionais

22/05/2015

22

Período Pós-Real Câmbio administrado: adoção de microdesvalorizações através de

movimentos pequenos no teto e piso da banda cambial

Elevação nas taxas de juros

Resultados:

Contração da atividade econômica

Controle da inflação

Dificuldades:

Necessidade de ajuste fiscal

Desequilíbrio externo crescente: forte apreciação cambial

Crises financeiras internacionais: Ásia e Rússia

Período Pós-Real Pós-1999:

Abandono da âncora cambial

Elevação da taxa de juros

Adoção do sistema de metas de inflação

22/05/2015

23

Desempenho

Crescimento PIB Inflação

1995 2.8% 66.0%

1996 0.6% 15.8%

1997 1.8% 6.9%

1998 -1.5% 3.2%

1999 -1.2% 4.9%

2000 1.5% 7.0%

2001 -0.1% 6.8%

2002 1.3% 8.4%

2003 -0,2% 14,7%

Fonte: FMI (2015)

PIB per capita

Desempenho

Crescimento PIB Inflação

2004 4.3% 6.6%

2005 1.9% 6.9%

2006 2.8% 4.2%

2007 4.8% 3.6%

2008 3.9% 5.7%

2009 -1.3% 4.9%

2010 6.5% 5.0%

2011 2.9% 6.6%

2012 0.8% 5.4%

2013 1.8% 6.2%

2014 -0.7% 6.3%

2015* -1.8% 7.8% Fonte: FMI

(2014)

22/05/2015

24

0

5000

10000

15000

20000

25000

30000

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

R$

pe

r c

apit

a (b

ase

: 201

3)

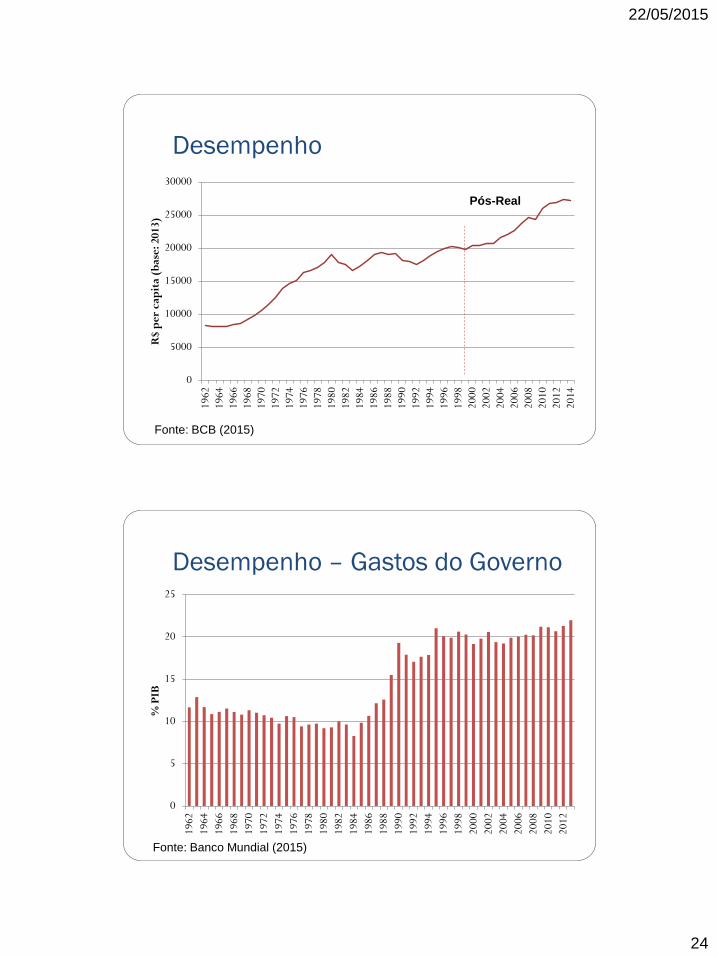

Desempenho

Fonte: BCB (2015)

Pós-Real

Desempenho – Gastos do Governo

0

5

10

15

20

25

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

% P

IB

Fonte: Banco Mundial (2015)

22/05/2015

25

Desempenho

0

5

10

15

20

25

30 19

70

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

% P

IB

Gov/PIB Inv/PIB

Fonte: Banco Mundial (2015)