1

STRATEGI PENGENDALIAN RISIKODI LINGKUNGAN KEMENTERIAN RISTEK DAN DIKTI

Prof. Jamal Wiwoho, SH, Mhum.Inspektur Jenderal Kemristekdikti

27 Agustus 2015

Disampaikan Dalam Kegiatan Workshop Pengendalian Risiko

Pada PTN BH dan PTN PK BLUDi IPB International Convention Center (IICC)

1

LATAR BELAKANG Di Amerika Serikat pada tahun 2001 terjadi skandal Enron,

sebuah perusahaan perdagangan energi menggunakan Neraca perusahaan untuk menyembunyikan jumlah hutang terbesarnya dalam laporan keuangannya. Transaksi dalam neraca diatur dengan mencampurkan keuntungan pribadi yang dibuat dari transaksi fiktif.

Pada saat yang hampir bersamaan, banyak perusahaan di Amerika Serikat yang dituduh melakukan kecurangan, antara lain perusahaan telekomunikasi Worldcom, Global Crossing, Xerox, Kmart, Tyco International, Merc &Co, Stanley Works, dan ImClone

2

Bahaya…?

Konsekuensi…?

Ancaman…?

Probabilitas…?

Ketidakpastian…?

3

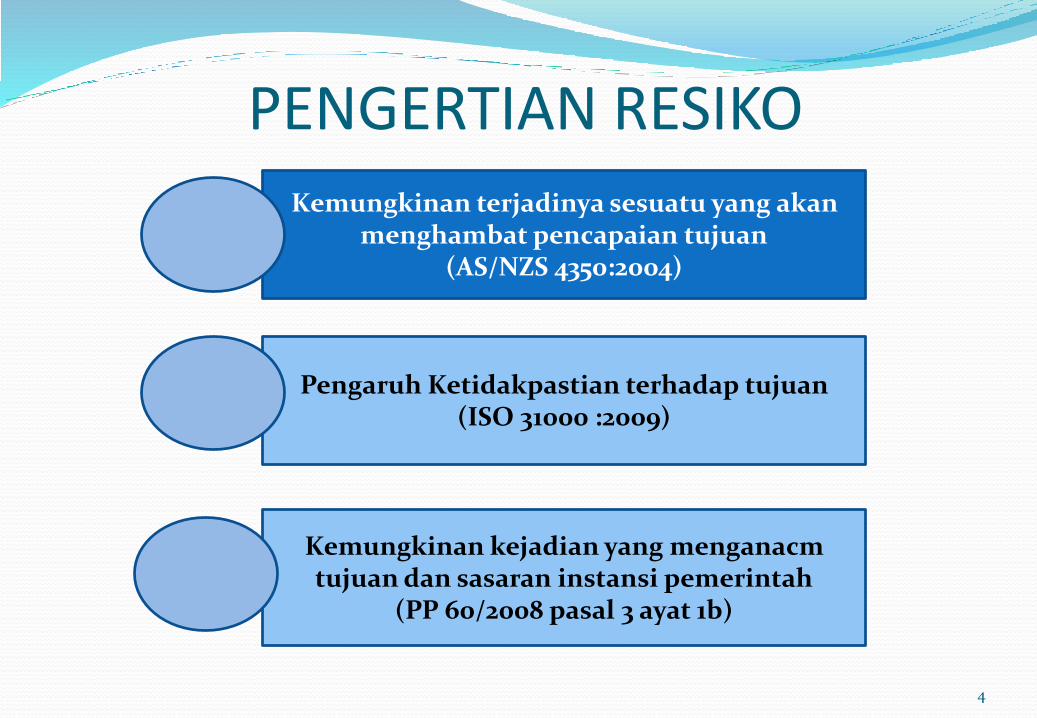

PENGERTIAN RESIKO

4

Kemungkinan terjadinya sesuatu yang akan menghambat pencapaian tujuan

(AS/NZS 4350:2004)

Pengaruh Ketidakpastian terhadap tujuan (ISO 31000 :2009)

Kemungkinan kejadian yang menganacm tujuan dan sasaran instansi pemerintah

(PP 60/2008 pasal 3 ayat 1b)

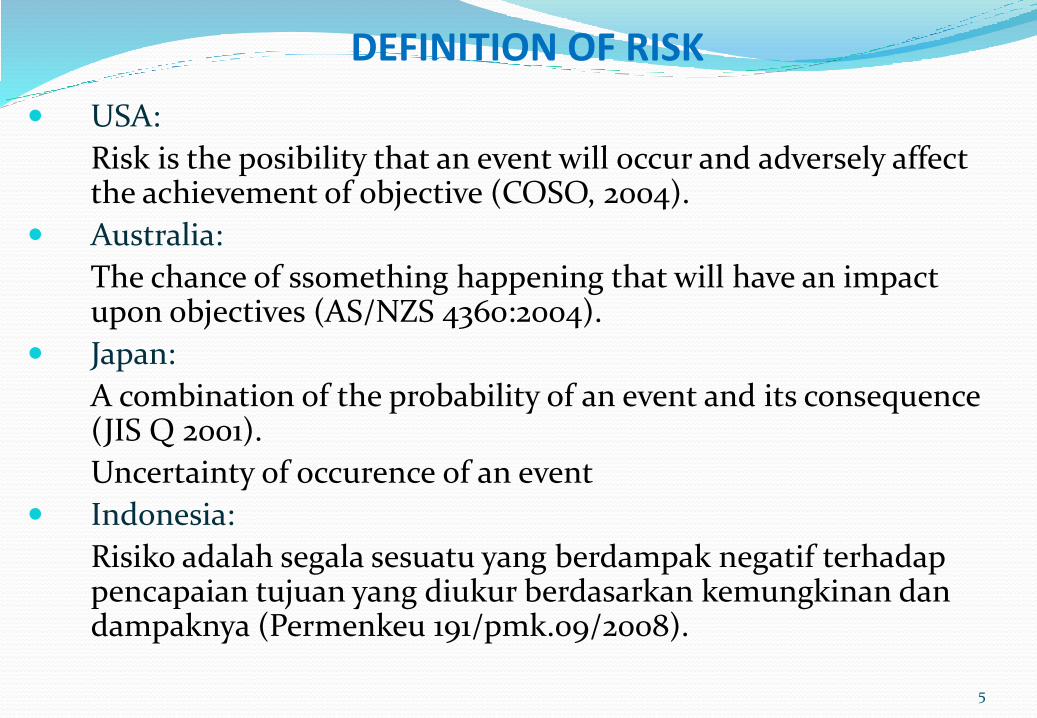

DEFINITION OF RISK

USA:

Risk is the posibility that an event will occur and adversely affect the achievement of objective (COSO, 2004).

Australia:

The chance of ssomething happening that will have an impact upon objectives (AS/NZS 4360:2004).

Japan:

A combination of the probability of an event and its consequence (JIS Q 2001).

Uncertainty of occurence of an event

Indonesia:

Risiko adalah segala sesuatu yang berdampak negatif terhadap pencapaian tujuan yang diukur berdasarkan kemungkinan dan dampaknya (Permenkeu 191/pmk.09/2008).

5

RISK MANAGEMENT REGULATIONS

AMERIKA SERIKAT:* Sarbanes-Oxley Act (2002); * COSO Internal Control Integrated Framework (1992);* COSO Enterprise Risk Management Integrated Framework (2004).

INGGRIS:* The Combined Code on Corporate Governance (2006);* Turnbull Report: Internal Control (2005).

Australia:* Principle of Good Corporate Governance and Best Practice

Recommendations (2003);* AS/NZS 4360:2004 Risk Management (2004).

Jepang:* Guidelines for Development and Implementation of Risk Management System (2001);* Guidelines for Internal Control that Functions Together with Risk

Management (2003). INDONESIA:

* PP No.60/2008 tentang Sistem Pengendalian Intern Pemerintah;* Permenkeu No. 191/PMK.09/2008 tentang Penerapan Manajemen Risiko di Lingkungan Departemen Keuangan.

6

Pengertian

Risiko adalah setiap hal yang mencegah suatu entitas mencapaitujuannya.

Risiko adalah peluang terjadinya sesuatu yang akan mempunyaidampak terhadap tujuan.

Risiko adalah konsep yang digunakan untuk menyatakanketidakpastian atas kejadian dan atau akibatnya yang dapatberdampak secara material bagi tujuan organisasi.

Risiko adalah ketidakpastian terjadinya sesuatu yang dapatberpengaruh pada pencapaian tujuan. Risiko dinyatakan dalamukuran konsekuensi dan kemungkinan

7

8

SUMBER RISIKO (Pasal 16 huruf b)

• Peraturan perundangan-undangan baru• Perkembangan teknologi• Bencana alam dan• Gangguan keamanan

EKSTERNAL

•

• Keterbatasan dana operasional,• Sumber daya manusia yang tidak kompeten• Peralatan yang tidak memadai• Kebijakan dan prosedur yang tidak jelas, dan• Suasana kerja yang tidak kondusif

INTERNAL

NO RISIKO AKAN BERAKIBAT…

ILUSTRASI

1 Tujuan lebih lama tercapai

2 Tujuan tercapai sebagian saja(<100%)

3 Tujuan tidak tercapai samasekali

4 Tujuan tercapai namun lebihmahal biayanya

5 Tujuan melenceng

Waktu lebih lamaA B

A B

A B

Biaya lebih mahalA B

A B

CKeterangan:= RISIKO

9

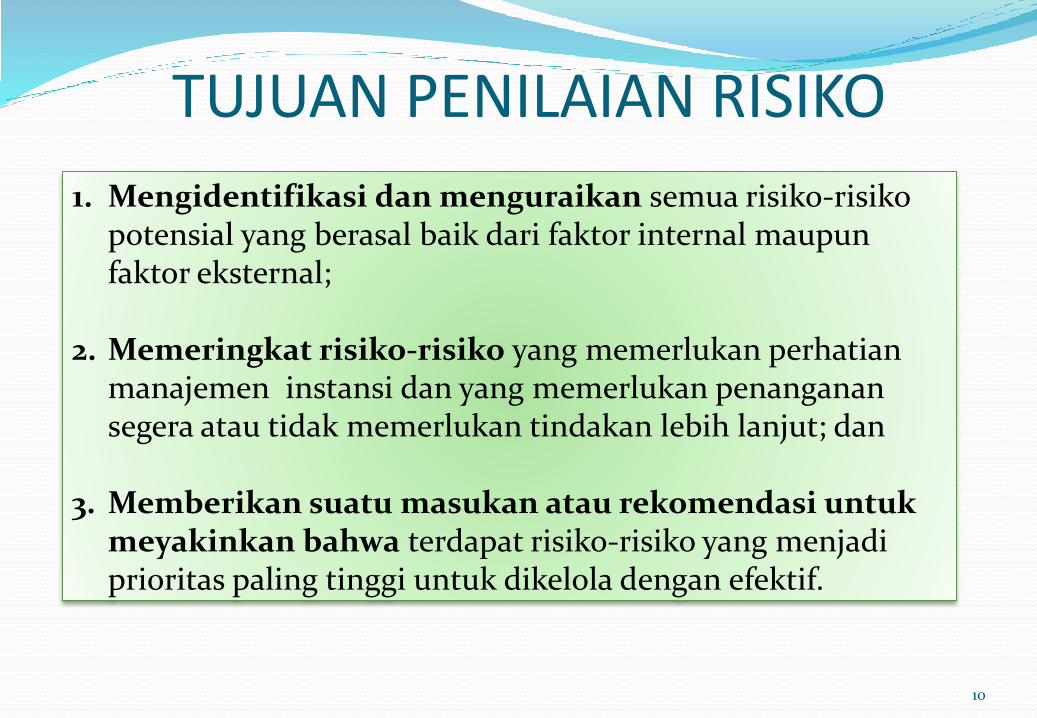

TUJUAN PENILAIAN RISIKO

1. Mengidentifikasi dan menguraikan semua risiko-risiko potensial yang berasal baik dari faktor internal maupun faktor eksternal;

2. Memeringkat risiko-risiko yang memerlukan perhatianmanajemen instansi dan yang memerlukan penanganansegera atau tidak memerlukan tindakan lebih lanjut; dan

3. Memberikan suatu masukan atau rekomendasi untukmeyakinkan bahwa terdapat risiko-risiko yang menjadiprioritas paling tinggi untuk dikelola dengan efektif.

10

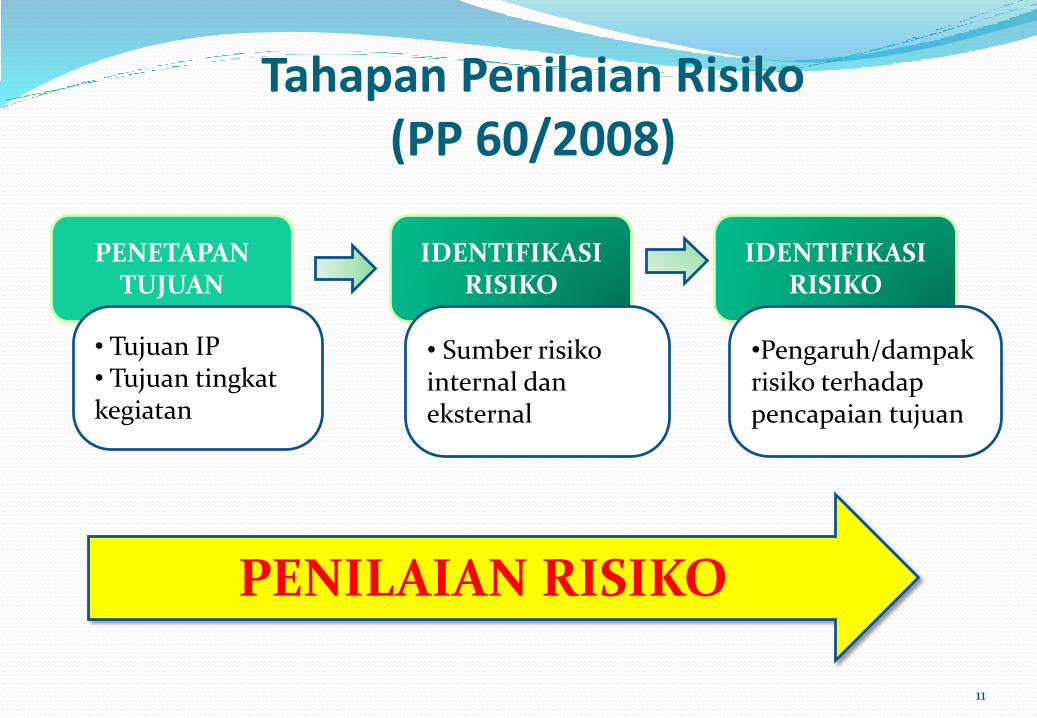

Tahapan Penilaian Risiko(PP 60/2008)

11

PENETAPAN TUJUAN

• Tujuan IP • Tujuan tingkat kegiatan

IDENTIFIKASI RISIKO

• Sumber risiko internal dan eksternal

IDENTIFIKASI RISIKO

•Pengaruh/dampak risiko terhadap pencapaian tujuan

PENILAIAN RISIKO

JENIS RISIKO

Risiko Melekat (Inherent Risk),

Risiko Pengendalian (Control Risk),

Risiko Deteksi (Detection Risk)

12

13

IDENTIFIKASI RISIKO

Identifikasi risiko dapat dilakukan dengan cara retrospektif (retrospectively) dan prospektif (prospectively)

Risiko retrospektif(retrospective risks)

Adalah risiko-risiko yang sebelumnya telah terjadi, seperti insiden atau

kecelakaan

Identifikasi risiko retrospektif biasanya merupakan cara yang sangat

umum dan mudah untuk mengidentifikasi risiko

Risiko prospektif(prospective risks)

Adalah risiko-risiko/sesuatu yang belum terjadi, tetapi mungkin terjadi

beberapa waktu yang akan datang

Biasanya lebih sulit untuk diidentifikasi

14

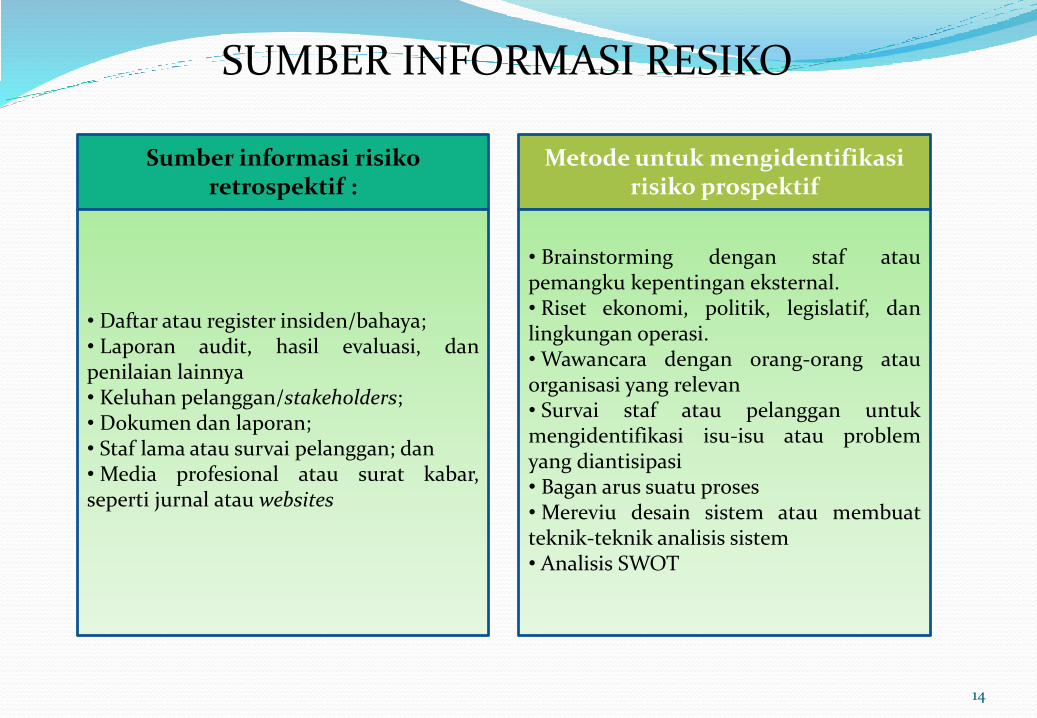

SUMBER INFORMASI RESIKO

Sumber informasi risiko retrospektif :

Metode untuk mengidentifikasi risiko prospektif

• Daftar atau register insiden/bahaya;• Laporan audit, hasil evaluasi, danpenilaian lainnya• Keluhan pelanggan/stakeholders;• Dokumen dan laporan;• Staf lama atau survai pelanggan; dan• Media profesional atau surat kabar,seperti jurnal atau websites

• Brainstorming dengan staf ataupemangku kepentingan eksternal.• Riset ekonomi, politik, legislatif, danlingkungan operasi.• Wawancara dengan orang-orang atauorganisasi yang relevan• Survai staf atau pelanggan untukmengidentifikasi isu-isu atau problemyang diantisipasi• Bagan arus suatu proses• Mereviu desain sistem atau membuatteknik-teknik analisis sistem• Analisis SWOT

SUMBER INFORMASI RESIKOSumber informasi risiko

retrospektif:

• daftar atau register insiden/bahaya;

• laporan audit, hasil evaluasi, dan penilaian lainnya;

• keluhan pelanggan/stakeholders;

• dokumen dan laporan;

• staf lama atau survaipelanggan; dan

• media profesional atau suratkabar, seperti jurnal atauwebsites.

Metode untuk mengidentifikasi risiko prospektif

• brainstorming dengan staf ataupemangku kepentingan eksternal.

• Riset ekonomi, politik, legislatif, danlingkungan operasi.

• wawancara dengan orang-orang atauorganisasi yang relevan.

• survai staf atau pelanggan untukmengidentifikasi isu-isu atau problem yang diantisipasi.

• Bagan arus suatu proses.

• Mereviu desain sistem atau membuatteknik-teknik analisis sistem.

• Analisis SWOT.

15

METODE PENILAIAN RISIKO

KUALITATIF

SEMI

KUANTITATIF

KUANTITATIF

menggunakan bentuk verbal atau skala deskriptif untuk menjelaskan besaran kemungkinan dan dampak risiko.

memberi nilai pada skala kualitatif sehingga menghasilkan urutan prioritas yang lebih rinci daripada yang dapat dicapai analisis kualitatif.

menggunakan nilai numerik untuk menyatakan kemungkinan dan dampak dengan menggunakan data dari berbagai sumber.

16

TEKNIK PENILAIAN RISIKO

17

identifikasi risiko menggunakan salah satu dari

keempat metode berikut, atau

digunakan secara bersama-sama

agar saling melengkapi

Metode 1

Metode 4

Metode 3

Metode 2

• Analisis Data Historis

• Pengamatan dan Survei

• Pengacuan (Benchmarking)

• Pendapat Ahli

TEKNIK PENILAIAN RISIKO - Cont

Metode Kualitatif

curah pendapat(brainstorming)

evaluasi kelompok multidisiplin/Focused Group

Discussion (FGD)pertimbangan ahli dan

spesialis

wawancara terstruktur

kuesioner

Metode Kuantitatif

analisis dampak

analisis biaya siklus hidup

analisis jaringan (network)

analisis probabilitas

simulasi/model komputer

analisis statistik/numerik

survai kepuasan masyarakat dan riset pasar

Selanjutnya, analisis risiko dilakukan dengan:

18

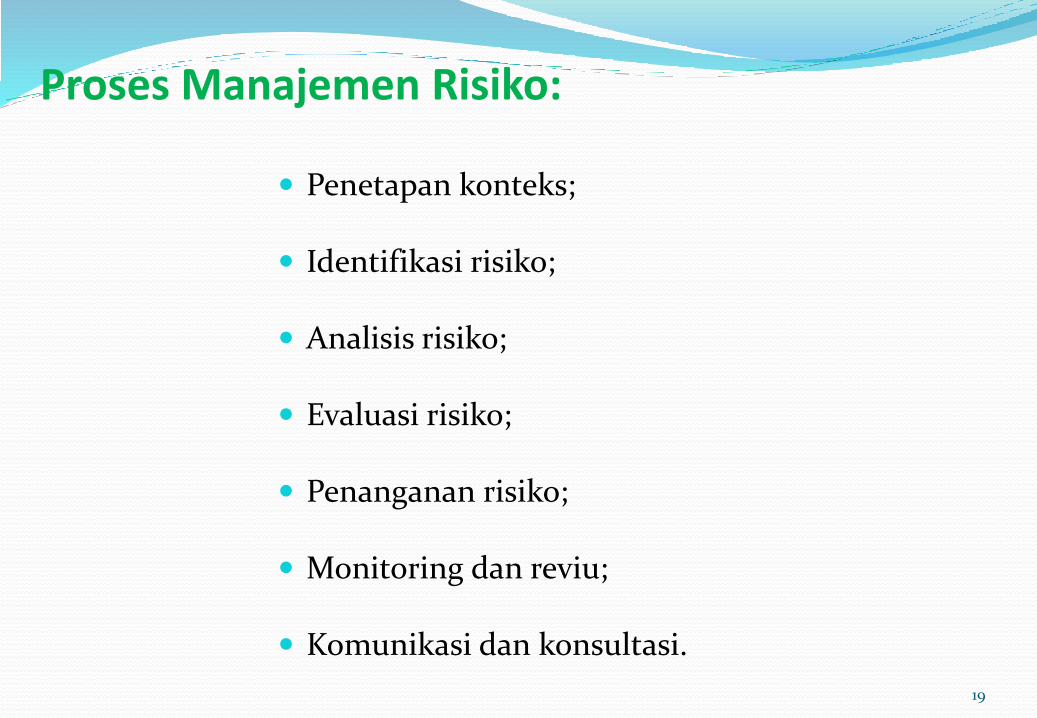

Proses Manajemen Risiko:

Penetapan konteks;

Identifikasi risiko;

Analisis risiko;

Evaluasi risiko;

Penanganan risiko;

Monitoring dan reviu;

Komunikasi dan konsultasi.

19

20

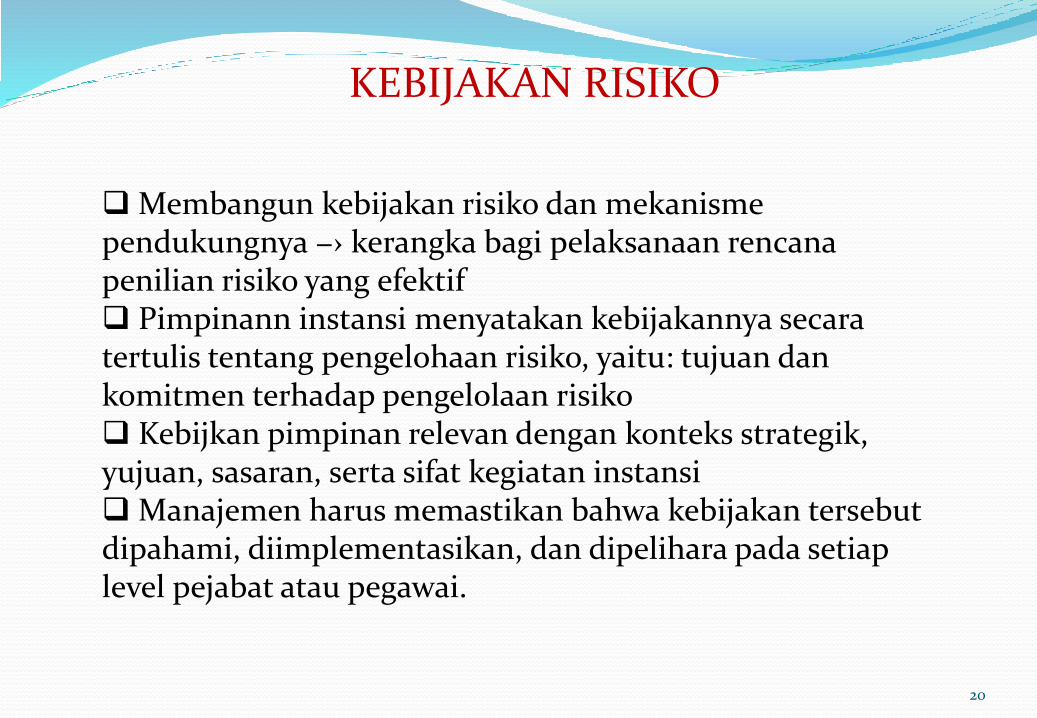

KEBIJAKAN RISIKO

Membangun kebijakan risiko dan mekanisme pendukungnya −› kerangka bagi pelaksanaan rencana penilian risiko yang efektif Pimpinann instansi menyatakan kebijakannya secara tertulis tentang pengelohaan risiko, yaitu: tujuan dan komitmen terhadap pengelolaan risiko Kebijkan pimpinan relevan dengan konteks strategik, yujuan, sasaran, serta sifat kegiatan instansi Manajemen harus memastikan bahwa kebijakan tersebut dipahami, diimplementasikan, dan dipelihara pada setiap level pejabat atau pegawai.

PROGRAM IMPLEMENTASI

1 • Dukungan dari Jajaran Pimpinan

2 • Membangun Kebijakan Institusional

3 • Mengkomunikasikan Kebijakan

4 • Mengelola Risiko pada Tingkat Instansi

5 • Mengelola Risiko pada Tingkat Kegiatan

6 • Monitor dan Reviu Risiko

21

KESIMPULAN MANAJEMEN RISIKO

Manajemen Risiko merupakan tugas pimpinan organisasi;

Pimpinan membentuk Unit Manajemen Risiko dalam lingkungan kerjanya;

Unit Manajemen Risiko melakukan identifikasi risiko, pemetaan risiko, penaksiran risiko, penetapan risiko yang dapat diterima, penyusunan prioritas risiko, dan penanganan risiko.

Auditor melakukan Audit Berbasis Risiko berdasarkan kriteria yang telah ditetapkan oleh Unit Manajemen Risiko;

22

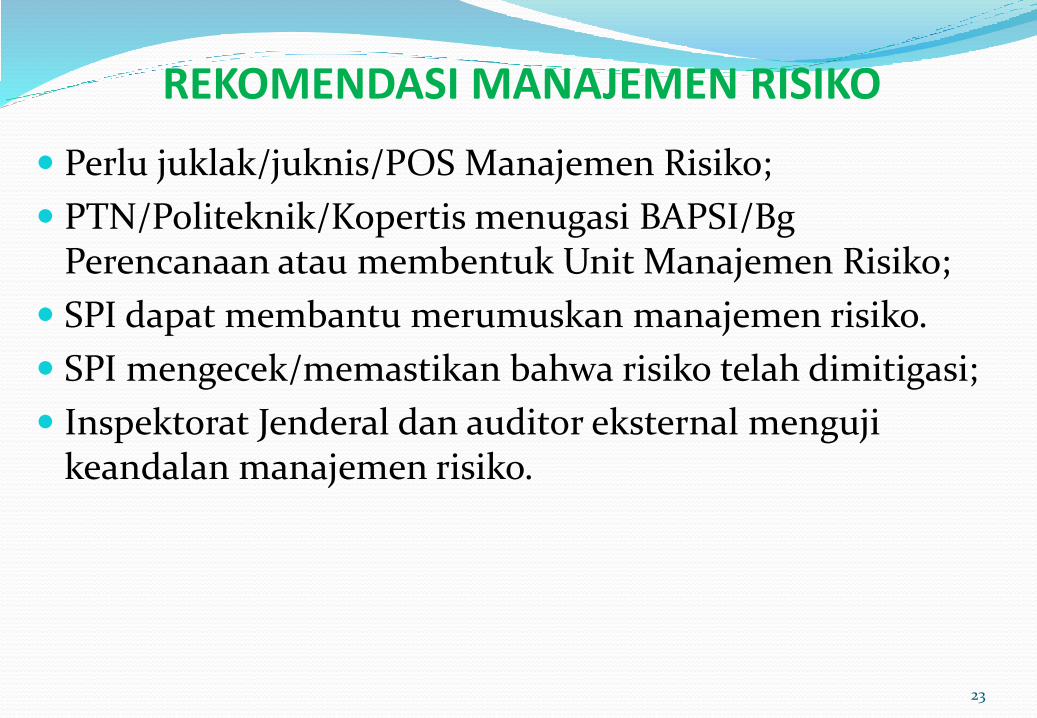

REKOMENDASI MANAJEMEN RISIKO

Perlu juklak/juknis/POS Manajemen Risiko;

PTN/Politeknik/Kopertis menugasi BAPSI/Bg Perencanaan atau membentuk Unit Manajemen Risiko;

SPI dapat membantu merumuskan manajemen risiko.

SPI mengecek/memastikan bahwa risiko telah dimitigasi;

Inspektorat Jenderal dan auditor eksternal menguji keandalan manajemen risiko.

23

KEMRISTEKDIKTIPERPRES NOMOR 13 TAHUN 2015

KEMRISTEKDIKTI:Menyelenggarakan urusan

pemerintahan di bidang riset, teknologi, dan pendidikan tinggi untuk membantu Presiden dalam menyelenggarakan pemerintahan

negaraPERPRES NO. 13 TAHUN 2015

UUD 45: sebagian fungsi

pendidikan dengan -/- 20% dari APBN dan mencerdaskan kehidupan bangsa

150 satker

120.000 orang pegawai

Rp41,507 T APBN P

Rp92,478 T Aset

Mengendalikan

Penerimaan dan penggabungan P3D Ristek dengan Dikti

24

PENGENDALIAN INTERNPP NOMOR 60 TAHUN 2008

Menristekdikti wajib melakukan pengendalian atas penyelenggaraan

kegiatan pemerintahan dengan berpedoman pada SPIP

SPIP memberikan keyakinan yang memadai bagi:1. Tercapainya efektivitas dan

efisiensi pencapaian tujuan penyelenggaraan pemerintahan negara,

2. Keandalan laporan keuangan,3. Pengamanan aset negara, dan4. Ketaatan terhadap peraturan

perundang-undangan

Dilakukan Pengawasan Intern Oleh Aparat Pengawasan Intern

Pemerintah (APIP)

Definisi Pengawasan Intern:Seluruh proses kegiatan audit, reviu, evaluasi, pemantauan dan kegiatan pengawasan lainnya

terhadap penyelenggaraan tugas dan fungsi organisasi dalam rangka memberikan keyakinan yang memadai bahwa kegiatan telah dilaksanakan sesuai dengan tolok ukur yang telah ditetapkan

secara efektif dan efisien untuk kepentingan pimpinan dalam mewujudkan tata kepemerintahan yang baik.

25

Rp. 1.994,89 TBelanja Negara APBNP 2015

Rp.406,70 TAnggaran Pendidikan(20.39%)

Belanja PemerintahPusat

152.451,7

1. Kementerian Ristek dan Dikti

41.507,7

2. Kementerian Dikbud 53.278,5

3. Kementerian Agama 48.662,0

4. K/L lainnya 9.003,4

Belanja Transfer Daerah 254.252,31. Anggaran Pendidikan dalam DBH 1,337.7

2. DAK Pendidikan 10,041.3

3. Anggaran Pendidikan dalam DAU 134,970.3

4. Dana Tambahan Penghasilan Guru PNSD

1,096.0

5. Tunjangan Profesi Guru 70,252.7

6. Anggaran Pendidikan dalam OTSUS 4,234.7

7. Dana Insentif Daerah 1,664.5

8. Bantuan Operasional Sekolah (BOS) 31,298.3

(62,5%)(37,5%)

(Rp. Milyar)

(Rp. Milyar)

26

KEBIJAKAN PELAKSANAAN TUGAS ITJEN KEMRISTEKDIKTI

TUGAS DAN FUNGSI

KEMENRISTEK DAN DIKTI

Mencegah dan melindungi sesuatu

Dari ketidaknyamanan dan kehancuran

Mencegah

Mengarahkan Menghentikan

PENGAWALANTUGAS ITJEN:

Menyelenggarakan pengawasan intern di lingkungan Kemristek

dan DiktiPERPRES NO. 13 TAHUN 2015

KEGIATAN1. AUDIT2. REVIU3. EVALUASI4. PEMANTAUAN5. PENGAWASAN LAINNYA Mendorong

PERAN DAN POSISI ITJEN1. PEMBERI PERINGATAN DINI2. KATALISATOR3. KONSULTAN

27

TUJUAN STRATEGIS ITJEN KEMRISTEKDIKTI

NO USULAN TUJUAN STRATEGIS Indikator Tujuan Strategis

1.1Meningkatkan Kualitas dan Nilai Tambah PengawasanInternal

Opini LK – WTP

Skore SAKIP- 80

2.1 Meningkatkan Kualitas dan Integritas SDM PengawasanInternal

80% Auditor bersertifikatkeahlian

3.1 Meningkatkan Akuntabilitas Manajemen Pengawasan Internal Level 4 IACM

28

RISIKO UTAMA INSPEKTORAT JENDERAL

NO SUMBER RISIKO PERNYATAAN RISIKO

1 SDMJumlah SDM Itjen yang belum memadai

Kualitas SDM Itjen yang belum memadai

2 DANA

Belum teralokasikan dana Satker Itjen yang memadai

Belum tersedianya alokasi dana untuk peningkatan kesejahteraanpegawai secara memadai

3 PERALATANBelum tersedianya komputer yang memadai

Belum tersedianya Alat Tulis Kantor yang memadai

4 SISDUR

Belum tersedianya sistem dan prosedur pengawasan intern yang memadai

Belum tersedianya sistem dan prosedur pertanggungjawabankeuangan yang memadai

Belum tersedianya sistem dan prosedur pelaporan kinerja yang memadai

5 SARPRAS

Belum tersedianya ruangan kerja yang memadai

Belum tersedianya alat transportasi yang memadai

Belum tersedianya perumahan dinas bagi pejabat secara memadai

29

STRATEGI PENGENDALIAN RISIKO ITJEN KEMERISTEKDIKTI

3. Mengoptimalkan Kapasitas Inspektorat Jenderal:a. Mengoptimalkan peran dan layanan Inspektorat Jenderal audit kinerja, pemberian

peringatan dini, dan konsultasi.b. Mengoptimalkan manajemen sumber daya manusia Inspektorat Jenderal dengan

kuantitas dan kualitas yang memadai.c. Menerapkan praktik-praktik pemeriksaan intern yang profesional.d. Meningkatkan akuntabilitas dan manajemen kinerja Inspektorat Jenderal secara

baik.e. Membangun hubungan dan budaya organisasi yang baik dengan pihak-pihak lain

yang terkait.f. Menerapkan struktur tata kelola yang baik.

4. Mengoptimalkan Kapasitas dan Peran Satuan Pengawas Intern (SPI) PTN:a. Meningkatkan peran dan fungsi SPI sebagai pengawal PTNb. Mengupayakan penegasan struktur organisasi SPI PTNc. Meningkatkan kapabilitas SDM SPI PTN

1. Membangun komitmen seluruh jajaran Kemristekdikti, mulai dari pimpinan sampai staf terbawah.2. Membangun sinergitas dengan pihak-pihak terkait (BPKP, Auditi, dan pihak ekternal lainnya)

30

CONTOH MENTERI TERLIBAT KASUS KORUPSI

Mantan Menteri Energi dan Sumber Daya Mineral

Mantan Menteri Pemuda dan Olahraga Mantan Menteri Agama31

SEKIAN

&

TERIMA KASIH

32