Bonn � Boston

Stefan Bomann, Torsten Hellberg

Rechnungsprüfung mit SAP® MM

1160.book Seite 3 Mittwoch, 3. September 2008 2:21 14

Auf einen Blick

1 Einleitung ................................................................ 15

2 Organisationsebenen .............................................. 19

3 Stammdaten in SAP ERP ........................................ 31

4 Beschaffung mit SAP ERP ....................................... 43

5 Einführung in die Arbeit mit der Logistik-Rechnungsprüfung .................................................. 57

6 Allgemeine Techniken in der Logistik-Rechnungsprüfung .................................................. 73

7 Ursachen und Bearbeitung von Rechnungssperren und Abweichungen ................................................. 129

8 Spezielle Techniken in der Logistik-Rechnungsprüfung .................................................. 179

9 Kontenfindung ........................................................ 199

10 Kontenfindungsassistent ........................................ 243

11 Getrennte Bewertung ............................................. 269

12 Buchungssystematik in SAP ERP mit WE/RE-Konten ....................................................... 293

13 Umbewertung und Preissteuerung ......................... 317

A SAP Notes ............................................................... 331

B Menüpfade .............................................................. 333

C Glossar .................................................................... 345

D Dokumentationsbeispiele ....................................... 359

E Die Autoren ............................................................. 365

1160.book Seite 5 Mittwoch, 3. September 2008 2:21 14

7

Inhalt

1 Einleitung ................................................................. 15

2 Organisationsebenen ............................................... 19

2.1 Definition von Organisationsebenen ........................... 202.2 Zuordnung der Organisationsebenen .......................... 22

2.2.1 Die Beziehungen innerhalb der Finanzbuchhaltung ......................................... 22

2.2.2 Die Beziehungen der Finanzbuchhaltung zum Controlling ............................................. 24

2.2.3 Die Beziehungen innerhalb der Material-wirtschaft und zur Finanzbuchhaltung ............ 25

2.2.4 Die Beziehungen der Materialwirtschaft zur Finanzbuchhaltung und zum Controlling ........ 28

2.3 Zusammenfassung ...................................................... 29

3 Stammdaten in SAP ERP .......................................... 31

3.1 Stammdaten der Materialwirtschaft ............................ 313.2 Materialstammsatz ..................................................... 32

3.2.1 Struktur, Fachbereiche und Datenhaltungsebenen .................................... 33

3.2.2 Materialart und Branche ................................ 353.2.3 Getrennte Bewertung ..................................... 353.2.4 Weitere wichtige Daten in der

Buchhaltungssicht .......................................... 363.3 Lieferantenstammsatz ................................................. 38

3.3.1 Struktur und Datenhaltungsebenen ................ 383.3.2 Kontengruppe ................................................ 383.3.3 Wichtige Datenfelder einzelner

Datenbereiche ............................................... 393.4 Zusammenfassung ...................................................... 41

4 Beschaffung mit SAP ERP ........................................ 43

4.1 Einführung in den Fremdbeschaffungsprozess ............. 434.2 Bestellanforderung ..................................................... 44

1160.book Seite 7 Mittwoch, 3. September 2008 2:21 14

Inhalt

8

4.3 Anfrage- und Angebotsbearbeitung oder Bezugsquellenfindung ................................................ 454.3.1 Anfrage- und Angebotsbearbeitung ............... 464.3.2 Bezugsquellenfindung ................................... 48

4.4 Bestellung .................................................................. 514.5 Wareneingang ........................................................... 534.6 Rechnungsprüfung ..................................................... 544.7 Zusammenfassung ...................................................... 56

5 Einführung in die Arbeit mit der Logistik-Rechnungsprüfung ................................................... 57

5.1 Das Erfassungsbild bei der Rechnungsprüfung im Dialog ........................................................................ 585.1.1 Bestellstruktur und Arbeitsvorrat ................... 595.1.2 Vorgang, Saldo, Kopfbereich, Kreditoren-

daten, Zuordnung und Positionsliste ............. 605.1.3 Anzeigevarianten, Umfeldinformationen

und weitere Funktionen ................................ 645.2 Wareneingangs- und bestellbezogene

Rechnungsprüfung ..................................................... 675.2.1 Bestellbezogene Rechnungsprüfung ............... 685.2.2 Wareneingangsbezogene

Rechnungsprüfung ........................................ 705.3 Zusammenfassung ...................................................... 71

6 Allgemeine Techniken in der Logistik-Rechnungsprüfung ................................................... 73

6.1 Belegvorerfassung und Rechnungsstatus .................... 746.2 Gutschrift, nachträgliche Entlastung, nachträgliche

Belastung und Storno ................................................. 786.2.1 Gutschrift ...................................................... 786.2.2 Nachträgliche Entlastung ............................... 826.2.3 Nachträgliche Belastung ................................ 826.2.4 Storno ........................................................... 84

6.3 Verbuchung von Rechnungen ohne Bestellbezug ....... 856.4 Rechnungen zu kontierten Bestellungen ..................... 89

6.4.1 Überblick über Geschäftsvorfälle mit Kontierungen ................................................ 89

6.4.2 Kontierungen bei der Erfassung einer Eingangsrechnung ......................................... 91

1160.book Seite 8 Mittwoch, 3. September 2008 2:21 14

Inhalt

9

6.5 Rechnungen mit unterschiedlichen Umsatzsteuersätzen .................................................... 96

6.6 Rechnungen in Fremdwährungen ............................... 1006.7 Rechnungserfassung und Skontobehandlung .............. 103

6.7.1 Verwendung von Zahlungsbedingungen ......... 1036.7.2 Buchungen des Skontobetrags ....................... 1056.7.3 Steuerung des Buchungsverfahrens über die

Belegart ......................................................... 1086.7.4 Rechnungserfassung mit Betragssplit .............. 109

6.8 Rechnungen mit Bezugsnebenkosten .......................... 1116.8.1 Rechnungen mit geplanten

Bezugsnebenkosten ....................................... 1116.8.2 Rechnungen mit ungeplanten

Bezugsnebenkosten ....................................... 1136.9 Meldepflichtige Bestelltextarten ................................. 1186.10 Prüfung auf doppelte Rechnung .................................. 1196.11 Nachrichten in der Logistik-Rechnungsprüfung ........... 1206.12 Auswertungen in der Logistik-Rechnungsprüfung ....... 122

6.12.1 Liste der Einkaufsbelege zum Lieferanten ....... 1226.12.2 Übersicht über die Rechnungen ..................... 1256.12.3 Buchhaltungsbelege zum Material .................. 1266.12.4 Auswertungen im Logistik-

Informationssystem ........................................ 1276.13 Zusammenfassung ...................................................... 128

7 Ursachen und Bearbeitung von Rechnungssperren und Abweichungen .................... 129

7.1 Abweichungen, Toleranzgrenzen und Rechnungs-sperren auf Ebene der Rechnungsposition ................... 1307.1.1 Mengenabweichung ....................................... 1337.1.2 Preisabweichung ............................................ 1357.1.3 Mengen- und Preisabweichung ...................... 1387.1.4 Bestellpreismengenabweichung ..................... 1457.1.5 Terminabweichung ........................................ 1477.1.6 Rechnungssperre wegen

Positionsbetragsprüfung ................................. 1487.1.7 Betragshöhe und Zeitüberschreitung

Limitbestellung .............................................. 1517.1.8 Kleindifferenzen automatisch bilden .............. 1537.1.9 V-Preisabweichung ........................................ 154

1160.book Seite 9 Mittwoch, 3. September 2008 2:21 14

Inhalt

10

7.1.10 Sperre wegen Qualitätsprüfung ..................... 1547.1.11 Manuelle Sperre auf Positionsebene .............. 156

7.2 Sperren auf der Ebene der Gesamtrechnung ............... 1567.2.1 Stochastische Sperre ...................................... 1567.2.2 Manuelle Sperre auf Kopfebene .................... 158

7.3 Möglichkeiten zur Freigabe gesperrter Rechnungen ... 1587.3.1 Die manuelle Freigabe von Rechnungen ........ 1597.3.2 Die automatische Freigabe von

Rechnungen .................................................. 1637.4 Die manuelle Rechnungskürzung auf der Ebene der

Rechnungsposition ..................................................... 1647.4.1 Die Rechnungskürzung bei

Preisabweichung ........................................... 1657.4.2 Die Rechnungskürzung bei

Mengenabweichung ...................................... 1707.4.3 Die Rechnungskürzung bei Mengen- und

Preisabweichung ........................................... 1717.5 Der pauschale Differenzausgleich auf der Ebene des

Gesamtrechnungsbetrags ........................................... 1737.5.1 Customizing-Einstellungen und Buchungen

bei positiven Differenzen ............................... 1757.5.2 Customizing-Einstellungen und Buchungen

bei negativen Differenzen .............................. 1777.6 Zusammenfassung ...................................................... 178

8 Spezielle Techniken in der Logistik-Rechnungsprüfung ................................................... 179

8.1 Die Rechnungsprüfung im Hintergrund ...................... 1798.1.1 Die Erfassung der Eingangsrechnung im

Hintergrund .................................................. 1808.1.2 Die Erstellung von Rechnungspositionen

durch ein Abrechnungsprogramm .................. 1828.1.3 Die Weiterbearbeitung der Eingangsrech-

nung durch eine Übersichtsliste ..................... 1848.2 Die automatische Wareneingangsabrechnung ............ 1888.3 Die Abrechnung von Verbindlichkeiten aus der Be-

schaffung von Konsignations- und Pipelinematerial .... 1928.4 Die Rechnungsplanabrechnung .................................. 1948.5 Zusammenfassung ...................................................... 197

1160.book Seite 10 Mittwoch, 3. September 2008 2:21 14

Inhalt

11

9 Kontenfindung ......................................................... 199

9.1 Grundlagen der Kontenfindung .................................. 1999.2 Einstellungen zur Bewertungsebene ............................ 2009.3 Die Bewertungsmodifikationskonstante ...................... 2039.4 Einstellungen zum Kontenplan ................................... 2089.5 Einstellungen zur Bewegungsart und

Kontomodifikation ..................................................... 2119.6 Einstellungen zur Bewertungsklasse und

Kontoklassenreferenz .................................................. 2179.7 Vorgang der Kontenfindung ....................................... 222

9.7.1 Kontierung ..................................................... 2239.7.2 Simulation der Kontenfindung ....................... 2309.7.3 Sachkonten der Kontenfindung ...................... 240

9.8 Zusammenfassung ...................................................... 242

10 Kontenfindungsassistent ......................................... 243

10.1 Einleitung ................................................................... 24310.2 Teilschritte des Kontenfindungsassistenten ................. 244

10.2.1 Teilschritt 1 – Begrüßung ............................... 24410.2.2 Teilschritt 2 – Voraussetzungen ...................... 24610.2.3 Teilschritt 3 – Verwendete Materialarten

markieren ...................................................... 24710.2.4 Teilschritt 4 – Einkaufskontoabwicklung

aktivieren ....................................................... 24910.2.5 Teilschritt 5 – Einkaufskontenabwicklung für

Buchungskreise aktivieren .............................. 25010.2.6 Teilschritt 6 – Kontenplan zuordnen ............... 25110.2.7 Teilschritt 7 – Werke Gruppen zuordnen ........ 25210.2.8 Teilschritt 8 – Unterschiedliche

Bestandskonten ............................................. 25310.2.9 Teilschritt 9 – Verschiedene Materialarten

untersuchen ................................................... 25510.2.10 Teilschritt 10 – Kontobuchungen

markieren ...................................................... 25610.2.11 Teilschritt 11 – Bewertungsklassen pflegen ..... 25710.2.12 Teilschritt 12 – Bestandskonten pflegen ......... 25910.2.13 Teilschritt 13 – Soll/Haben-Regel pflegen ....... 26110.2.14 Teilschritt 14 – MM-Transaktionen pflegen .... 26210.2.15 Teilschritt 15 – Endbild .................................. 266

10.3 Zusammenfassung ...................................................... 267

1160.book Seite 11 Mittwoch, 3. September 2008 2:21 14

Inhalt

12

11 Getrennte Bewertung ............................................... 269

11.1 Möglichkeiten der getrennten Bewertung .................. 26911.2 Getrennte Bewertung aktivieren ................................. 27111.3 Getrennte Bewertung einstellen ................................. 27111.4 Bewertungsarten ........................................................ 27211.5 Bewertungstypen ....................................................... 27811.6 Lokale Definitionen .................................................... 28411.7 Getrennte Bewertung in der Anwendung ................... 28511.8 Zusammenfassung ...................................................... 292

12 Buchungssystematik in SAP ERP mit WE/RE-Konten ...................................................................... 293

12.1 Voraussetzungen für die Verwendung ........................ 29312.2 Buchungen bei Wareneingangsmenge größer als

Rechnungsmenge ....................................................... 29512.3 Waren- und Rechnungseingang bei Material mit

V-Preissteuerung ........................................................ 29912.4 Waren- und Rechnungseingang bei Material mit

V-Preissteuerung mit Warenabgang vor Rechnungseingang ..................................................... 303

12.5 Einflussfaktoren auf das WE/RE-Konto ....................... 30712.6 Pflege des WE/RE-Kontos .......................................... 30812.7 Kontenpflegebeleg anzeigen ...................................... 31312.8 Zusammenfassung ...................................................... 314

13 Umbewertung und Preissteuerung .......................... 317

13.1 Direkte Materialpreisänderung ................................... 31813.2 Zukünftige Preise festlegen (manuell oder

automatisch) .............................................................. 32213.2.1 Zukünftige Preise festlegen – manuell ............ 32313.2.2 Zukünftige Preise pflegen – automatisch ........ 323

13.3 Geplante Preise freigeben (manuell oder automatisch) .............................................................. 324

13.4 Zusammenfassung ...................................................... 327

1160.book Seite 12 Mittwoch, 3. September 2008 2:21 14

Inhalt

13

Anhang ............................................................................ 329

A SAP Notes ............................................................................. 331B Menüpfade ........................................................................... 333C Glossar .................................................................................. 345D Dokumentationsbeispiele ...................................................... 359E Die Autoren .......................................................................... 365

Index ............................................................................................ 367

1160.book Seite 13 Mittwoch, 3. September 2008 2:21 14

73

In diesem Kapitel stellen wir Ihnen die wichtigsten Techniken der Rechnungserfassung vor. Hierzu zählen z. B. die Vorerfas-sung von Rechnungen, die Erfassung von Gutschriften und kontierten Bestellpositionen und die Behandlung von Skonto und Bezugsnebenkosten. Zudem besprechen wir die Nachrich-tenausgabe und Auswertungen.

6 Allgemeine Techniken in der Logistik-Rechnungsprüfung

Dieses Kapitel beschäftigt sich mit den allgemeinen Techniken, diebei der Logistik-Rechnungsprüfung genutzt werden können. Allge-meine Techniken bedeutet in diesem Zusammenhang die Erfassungvon Eingangsrechnungen im Dialog, wobei besondere Anforderun-gen, die bei der Rechnungsprüfung auftreten können, berücksichtigtwerden sollen. Hierzu zählen:

� die Belegvorerfassung und unterschiedliche Rechnungsstatus

� die Bearbeitung von Gutschriften, nachträglichen Belastungen,nachträglichen Entlastungen und Stornos

� die Verbuchung von Rechnungen ohne Bestellbezug

� die Verbuchung von kontierten Bestellungen

� die Verbuchung von Rechnungen mit unterschiedlichen Steuer-sätzen

� die Verbuchung von Rechnungen in Fremdwährung

� die Behandlung von Skontovereinbarungen

� die Behandlung von Bezugsnebenkosten

� die Einstellung und Bearbeitung meldepflichtiger Bestelltextarten

� die Prüfung auf doppelte Rechnungserfassung

Zusätzliche Inhalte dieses Kapitels sind:

� Nachrichten in der Logistik-Rechnungsprüfung

� Auswertungen in der Logistik-Rechnungsprüfung

1160.book Seite 73 Mittwoch, 3. September 2008 2:21 14

74

Allgemeine Techniken in der Logistik-Rechnungsprüfung6

Die Möglichkeiten der Automatisierung in der Logistik-Rechnungs-prüfung und die Bearbeitung spezieller Beschaffungsvorgänge wer-den in einem gesonderten Kapitel besprochen (siehe Kapitel 8, »Spe-zielle Techniken in der Logistik-Rechnungsprüfung«).

6.1 Belegvorerfassung und Rechnungsstatus

In der Logistik-Rechnungsprüfung lassen sich Rechnungen, Gut-schriften und nachträgliche Be- und Entlastungen auch vorerfassen.

Keine Verbuchungder Rechnung, aberSicherung erfasster

Daten

Das bedeutet, dass diese Belege noch nicht sofort verbucht, aber be-reits verschiedene Daten in SAP ERP gesichert werden. Die Belegvor-erfassung wird z. B. gewählt, wenn bestimmte Informationen zur Bu-chung der Rechnung noch nicht vorliegen, wenn die Rechnung vorder endgültigen Buchung noch von einem erfahrenen Mitarbeiterüberprüft werden soll oder wenn der Rechnungssaldo ungleich nullist und die Rechnung somit nicht gebucht werden kann.

Funktionen in derBelegvorerfassung

Bei der Vorerfassung von Eingangsrechnungen bietet SAP ERP diefolgenden Funktionen an:

� Beleg merken

� Beleg vorerfassen

� Beleg vollständig sichern

Diese verschiedenen Funktionen unterscheiden sich darin, welchePrüfungen SAP ERP für den Beleg vornimmt, ob der Saldo ungleichnull sein kann, welche Fortschreibungen in SAP ERP vorgenommenwerden und welche Belege erzeugt werden. Eine Übersicht über dieverschiedenen Funktionen sehen Sie in Tabelle 6.1.

Einstellung von Toleranzen

Die Möglichkeiten zur Verbuchung von Rechnungen mit einem Saldo un-gleich null unter Berücksichtigung von Toleranzen für Kleindifferenzenund lieferantenabhängigen Toleranzen werden in Kapitel 7, »Ursachenund Bearbeitung von Rechnungssperren und Abweichungen«, bespro-chen.

1160.book Seite 74 Mittwoch, 3. September 2008 2:21 14

75

Belegvorerfassung und Rechnungsstatus 6.1

Die eigenen vorerfassten Belege werden im Arbeitsvorrat aufgelistetund können dort durch Doppelklick aufgerufen und weiterbearbeitetwerden (siehe Abbildung 6.1).

Abbildung 6.1 Arbeitsvorrat

Belegstatus merken vorerfassen vollständig sichern

System-prüfungen

� Buchungskreis

� Lieferant

� Währung

� Buchungskreis

� Lieferant

� Währung

� doppelte Rech-nungserfassung

� Buchungskreis

� Lieferant

� Währung

� doppelte Rech-nungserfassung

� Kontierungsdaten

Besonder-heiten

Saldo kann ungleich null sein.

Saldo kann ungleich null sein.

Saldo muss null sein (oder innerhalb von Kleindifferenzen oder lieferantenabhängigen Toleranzen).

Fortschrei-bungen

keine � Bestellentwick-lung

� offener, vorer-fasster Kredito-renposten

� Bestellentwicklung

� offener, vorerfass-ter Kreditoren-posten

� Bestellobligo

Belege MM-Rechnungs-beleg

� MM-Rech-nungsbeleg

� FI-Belegnum-mer

� MM-Rechnungs-beleg

� FI-Belegnummer

� CO-Belegnummer

Tabelle 6.1 Die verschiedenen Funktionen der Belegvorerfassung

1160.book Seite 75 Mittwoch, 3. September 2008 2:21 14

76

Allgemeine Techniken in der Logistik-Rechnungsprüfung6

Transaktionen zurBelegvorerfassung

Zur Vorerfassung von Eingangsrechnungen stehen Ihnen zwei Trans-aktionen zur Verfügung:

1. die Transaktion EINGANGSRECHNUNG HINZUFÜGEN (Menüpfad SAP

MENÜ � LOGISTIK � MATERIALWIRTSCHAFT � LOGISTIK-RECHNUNGSPRÜ-

FUNG � BELEGERFASSUNG � EINGANGSRECHNUNG HINZUFÜGEN)

2. die Transaktion EINGANGSRECHNUNG VORERFASSEN (Menüpfad SAP

MENÜ � LOGISTIK � MATERIALWIRTSCHAFT � LOGISTIK-RECHNUNGSPRÜ-

FUNG � BELEGERFASSUNG � EINGANGSRECHNUNG VORERFASSEN)

In beiden Transaktionen steht Ihnen die Funktion ARBEITSVORRAT zurVerfügung. Aus der Transaktion EINGANGSRECHNUNG HINZUFÜGEN

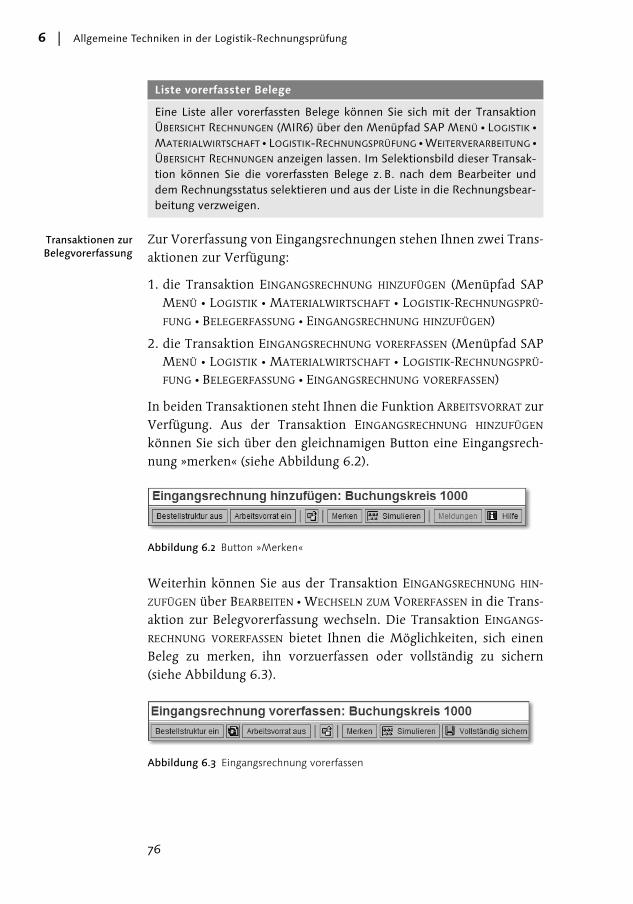

können Sie sich über den gleichnamigen Button eine Eingangsrech-nung »merken« (siehe Abbildung 6.2).

Abbildung 6.2 Button »Merken«

Weiterhin können Sie aus der Transaktion EINGANGSRECHNUNG HIN-

ZUFÜGEN über BEARBEITEN � WECHSELN ZUM VORERFASSEN in die Trans-aktion zur Belegvorerfassung wechseln. Die Transaktion EINGANGS-

RECHNUNG VORERFASSEN bietet Ihnen die Möglichkeiten, sich einenBeleg zu merken, ihn vorzuerfassen oder vollständig zu sichern(siehe Abbildung 6.3).

Abbildung 6.3 Eingangsrechnung vorerfassen

Liste vorerfasster Belege

Eine Liste aller vorerfassten Belege können Sie sich mit der TransaktionÜBERSICHT RECHNUNGEN (MIR6) über den Menüpfad SAP MENÜ � LOGISTIK �MATERIALWIRTSCHAFT � LOGISTIK-RECHNUNGSPRÜFUNG � WEITERVERARBEITUNG �ÜBERSICHT RECHNUNGEN anzeigen lassen. Im Selektionsbild dieser Transak-tion können Sie die vorerfassten Belege z. B. nach dem Bearbeiter unddem Rechnungsstatus selektieren und aus der Liste in die Rechnungsbear-beitung verzweigen.

1160.book Seite 76 Mittwoch, 3. September 2008 2:21 14

77

Belegvorerfassung und Rechnungsstatus 6.1

Vorerfasste Belege können beliebig oft verändert oder auch gelöschtwerden. Durch ihre Löschung bleibt der Belegkopf als Verwendungs-nachweis erhalten, und die Belegnummer wird nicht weiter von SAPERP vergeben. Einen bereits vorerfassten Beleg, der aus dem Arbeits-vorrat aufgerufen wird (siehe Abbildung 6.1), können Sie sich nichtwieder »merken« (siehe Abbildung 6.4).

Abbildung 6.4 Bearbeitung eines vorerfassten Belegs

Änderung des Belegstatus

Die Änderung des Belegstatus ist somit nur aufsteigend möglich:Beleg merken – Beleg vorerfassen – Beleg vollständig sichern – Belegbuchen.

Zur Vorbereitung der Umsatzsteuervoranmeldung können Sie sichmit dem Report RFPUMS00 alle vorerfassten Belege anzeigen lassen(siehe Abbildung 6.5).

Abbildung 6.5 Report RFPUMS00

Umsatzsteuer-voranmeldung vorerfasster Belege

Sie erreichen die Transaktion zum Start dieses Reports über denMenüpfad SAP MENÜ � RECHNUNGSWESEN � FINANZWESEN � HAUPTBUCH

� MELDEWESEN � UMSATZSTEUERANMELDUNGEN � ALLGEMEIN � VORSTEUER

VORERFASSTER BELEGE.

1160.book Seite 77 Mittwoch, 3. September 2008 2:21 14

78

Allgemeine Techniken in der Logistik-Rechnungsprüfung6

6.2 Gutschrift, nachträgliche Entlastung, nachträgliche Belastung und Storno

Korrektur bereitsverbuchterEingangs-

rechnungen

Im Rahmen des Beschaffungsprozesses können bei der Rechnungser-fassung Korrekturen erforderlich werden, wenn z. B. bei bereits ge-buchten Rechnungen eine Teilrücklieferung erfolgt, wenn vom Liefe-ranten ein falscher Preis berechnet wurde oder wenn bei derBuchung der Rechnung Erfassungsfehler gemacht wurden.

Vorgänge In SAP ERP sind die erforderlichen Korrekturen mittels der Transak-tion EINGANGSRECHNUNG HINZUFÜGEN in der Logistik-Rechnungsprü-fung durch die Verwendung der folgenden Vorgänge möglich:

� Gutschrift

� nachträgliche Entlastung

� nachträgliche Belastung

� Storno

Diese Vorgänge werden hinsichtlich der folgenden Fragen genauerbeschrieben:

� Welche Buchungen müssen korrigiert werden, und welche Prü-fungen nimmt SAP ERP dabei vor?

� Wie ist die Vorgehensweise bei der Korrektur, und welche Konse-quenzen ergeben sich für die Bestellentwicklung?

� Welche Kontobewegungen ergeben sich?

6.2.1 Gutschrift

Korrektur vonRechnungs-menge und

Rechnungswert

Die Buchung einer Gutschrift vom Lieferanten ist erforderlich, wennin einem Beschaffungsprozess die berechnete Menge größer ist als diegelieferte Menge. Ursächlich hierfür kann z. B. die Verbuchung einerRechnung mit einer höheren Rechnungsmenge als Wareneingangs-menge sein oder eine vorgenommene Rücklieferung bei einem be-reits verbuchten Rechnungseingang. Durch eine Gutschrift wird alsodie berechnete Menge und mithin der berechnete Gesamtwert korri-giert. Der berechnete Preis wird nicht korrigiert.

1160.book Seite 78 Mittwoch, 3. September 2008 2:21 14

79

Gutschrift, nachträgliche Entlastung, nachträgliche Belastung und Storno 6.2

Bei der Verbuchung einer Gutschrift wird die Höhe der Gutschrifts-menge durch die bereits berechnete Menge begrenzt. Obwohl in SAPERP keine Preisprüfung (Bestell- oder Rechnungspreis) bei der Ein-gabe von Betrag und Menge in der Positionsliste erfolgt, erwartetSAP ERP bei einer Gutschriftsmenge in Höhe der bereits berechnetenMenge auch eine wertmäßige Gutschrift in Höhe des bereits berech-neten Wertes. Bei einer Gutschriftsmenge, die niedriger ist als die be-reits berechnete Menge, wird der Gutschriftsbetrag durch den be-reits berechneten Wert begrenzt. Ein zusammenfassendes Beispielfinden Sie in Tabelle 6.2.

Vorgehensweise bei der Verbuchung einer Gutschrift

Zur Buchung einer Gutschrift verwenden Sie die Transaktion EIN-

GANGSRECHNUNG HINZUFÜGEN und wählen den Vorgang GUTSCHRIFT.Nach der Eingabe der Belegkopfdaten und der Auswahl einer Zuord-nung werden Ihnen in der Positionsliste die Positionen mit dem be-reits berechneten Wert und der bereits berechneten Menge gemäßIhrer Zuordnung vorgeschlagen (siehe Abbildung 6.6).

Wareneingang Rechnungs-eingang

Gutschrift Warn-/Fehler-meldung

Menge Wert Menge Wert Menge Wert

7 70 10 100 3 30 –

7 70 10 100 3 27 –

7 70 10 100 3 33 Stornowert ist größer als bisher berechneter Wert

7 70 10 100 12 – Stornomenge ist größer als bisher berechnete Rech-nungsmenge

7 70 10 100 10 90(100)

bei Vollstorno wird Stornowert auto-matisch gesetzt (im Beispiel 100)

Tabelle 6.2 Eingaben und Fehlermeldungen bei einer Gutschrift

1160.book Seite 79 Mittwoch, 3. September 2008 2:21 14

80

Allgemeine Techniken in der Logistik-Rechnungsprüfung6

Abbildung 6.6 Vorschlagsliste

Beispiel Im Beispiel wurde bereits eine Menge von 70 Stück mit einem Ge-samtwert von 700,00 EUR berechnet. Nach der manuellen Anpas-sung von Betrag und Mengen auf die vorliegende Gutschrift könnenSie diese Eingangsrechnung buchen (siehe Abbildung 6.7).

Abbildung 6.7 Korrektur der Positionsliste – Gutschrift

1160.book Seite 80 Mittwoch, 3. September 2008 2:21 14

81

Gutschrift, nachträgliche Entlastung, nachträgliche Belastung und Storno 6.2

Auswirkungen auf die Bestellent-wicklung

Durch die Buchung der Gutschrift werden in der Bestellentwicklungdie insgesamt berechnete Menge und der insgesamt berechnete Wertum Gutschriftsmenge und Gutschriftswert verringert (siehe Abbil-dung 6.8).

Abbildung 6.8 Bestellentwicklung

Buchungen in der Finanzbuchhaltung

Die Buchung der Gutschrift führt automatisch zu Buchungen in derFinanzbuchhaltung. Im Fallbeispiel wird das Wareneingangs-/Rech-nungseingangsverrechnungskonto um den Bruttobetrag der Gut-schrift ausgeglichen, das Kreditorenkonto um den Nettobetrag belas-tet und eine Vorsteuerkorrektur vorgenommen (siehe Abbildung6.9).

Abbildung 6.9 Buchungen in der Finanzbuchhaltung

6.2.2 Nachträgliche Entlastung

Konzept der nachträglichen Entlastung

Die nachträgliche Entlastung ist eine Gutschrift, bei der der berech-nete Rechnungsbetrag korrigiert wird, ohne die Rechnungsmenge zuändern. Den Vorgang NACHTRÄGLICHE ENTLASTUNG verwenden Sie,wenn der Preis einer eingebuchten Rechnung zu hoch war. Die Rech-nungsmenge, die nachträglich entlastet werden soll, darf dabei nichthöher sein als die bereits berechnete Menge. Zudem können Siekeine nachträgliche Entlastung buchen, wenn noch kein Rechnungs-

1160.book Seite 81 Mittwoch, 3. September 2008 2:21 14

367

Index

A

Ablaufsteuerung 323Abrechnung von Konsignations- und

Pipelineverbindlichkeiten 192Abstimmkonto 39Abweichungen

Abweichungsarten 130Auflistung der Sperrgründe 140automatische Rechnungskürzung 174Bestellpreismengenabweichung 145Kleindifferenzen 153, 173lieferantenabhängige Toleranzen 173Mengen- und Preisabweichungen 138Mengenabweichung 133, 164negative Differenzen 177positive Differenzen 175Preisabweichung 135, 164Prüfungsprotokoll 140Terminabweichung 147, 164Toleranzen 130Toleranzgrenzen 131Toleranzschlüssel 132W-Preisabweichung 154Zahlsperre 141

Akzeptanz negativer Differenzen 177allgemeine Modifikation 264Anfrage- und Angebotsbearbeitung 45Anfrage, Submissionsnummer 47Angebot, zeitabhängige Konditionen 48Anzeigevarianten 318Auftragskontierung 213Auftragsnummer 213Auswertungen 122

Listumfangsparameter 122Selektion der offenen Rechnungen 122Selektionsparameter 123

automatische Bestellerzeugung beim Wareneingang 27

automatische Freigabe 163automatische Kontenfindung 33, 206automatische Rechnungskürzung 175automatische Wareneingangsabrech-

nung 188manuelle Erfassung einer Eingangs-

rechnung 192

Rahmenvertragspositionen 190Voraussetzungen 189Vorteile 188

B

Basismengeneinheit 33Belegvorerfassung 74

Arbeitsvorrat 75Beleg merken 74Beleg vollständig sichern 74Beleg vorerfassen 74Liste aller vorerfassten Belege 76Report RFPUMS00 77

Beschaffungsart 269Bestandsdeckung 303Bestandsführung 199

Bewegungen 231Bestandskonto 217, 294, 296, 298,

300, 317Bestandswertminderung 302Bestellanforderung 44

Belegübersicht 45Positionstypen 45

bestellbezogene Rechnungsprüfung 67, 68

Bestellposition 293Bestellpreismengenabweichung 145

Buchungen in der Finanzbuch-haltung 147

Toleranzschlüssel BR 146Toleranzschlüssel BW 146Umrechnungsfaktor 145

Bestellstruktur 59Bestellung

Lagermaterial 51Verbrauchsmaterial 51

Bestellvorgang 294Betragsdifferenz 303Bewegungsart 54, 200, 211, 213, 215Bewertung 199Bewertungsart 272, 284Bewertungsebene 200, 206

Buchungskreis 202Werk 201

1160.book Seite 367 Mittwoch, 3. September 2008 2:21 14

368

Index

Bewertungsklasse 33, 200, 217, 244, 247, 257, 264, 270, 284

Bewertungsklassen-Regel 255Bewertungskreis 21, 27, 35, 201, 206,

243, 269, 278Bewertungsmodifikationskonstante

(BMK) 200, 203, 206, 252, 264aktivieren 205

Bewertungspreis 33, 202Bewertungssegment 269, 284Bewertungsstammsatz 280Bewertungssteuerung 200, 203, 205,

243Bewertungsteilsegmente 270Bewertungstyp 272, 278Bewertungstyp B 272Bewertungstyp X 272, 280Bezugsnebenkosten

Abweichender Rechnungssteller 113geplante Bezugsnebenkosten 111Registerkarte »Detail« 117separates Sachkonto 114ungeplante Bezugsnebenkosten 113Verteilung ungeplanter Bezugsneben-

kosten 116Bezugsquellen 43Bezugsquellenfindung 48

Transaktionen 50Buchhaltungsbeleg 225Buchung GBB – BSA 263Buchungskreis 20, 202, 206, 209Buchungslogik 299Buchungsschlüssel 229Buchungssystematik 293, 295

C

Charge 280Chargeneinzelbewertung 280CPD-Lieferanten 39, 87

D

Dialogprozess 324direkte Buchung auf Material- oder

Sachkonten 86Vorerfassung von Eingangs-

rechnungen 86zusätzliche Eingaben 86

direkte Buchung auf Material- oder SachkontenEinstellung im Customizing 86

Dispositionsmerkmal 33

E

Einkäufergruppe 21Einkaufsgegenkonto 249Einkaufsinfosatz 31Einkaufskontenabwicklung 243, 249Einkaufskonto 236, 249Einkaufsorganisation 21Einkaufswerteschlüssel 33Einleitung 243ERS-Verfahren 189Erzeugniskalkulation 201externe Bestellung 274, 277

F

Feldstatus 233Fertigware

FERT 248Finanzbuchhaltung 199, 208Finanzdispogruppe 40Forderungen 293Fortschreibung

wert- und mengenmäßig 213Freigabe gesperrter Rechnungen 158

automatische Freigabe 163komplett freigeben 163manuelle Freigabe 159Skontotage verschieben 160

Fremdbeschaffung 277Fremdleistungen Nebenkosten 236

G

genereller Faktor 323geringe Bestandsmenge 305getrennte Bewertung 269gleitender Durchschnittspreis 298globale Arten 272globale Typen 272Gutschrift 74, 78GuV-Konto 295

1160.book Seite 368 Mittwoch, 3. September 2008 2:21 14

369

Index

H

Hintergrundprozess 324Hintergrundverarbeitung 323

I

interne Bestellung 274, 277

K

Kennzeichenautomatische Statusänderung 187automatische Wareneingangsab-

rechnung 189automatische Wareneingangsab-

rechnung Lieferung 189Belegabgrenzung 196Grenze prüfen 177keine automatische Wareneingangs-

abrechnung 189Korrekturkennzeichen 167Nachbelastung 83, 117Preissteuerungskennzeichen 144Prüfung auf doppelte Rechnung 40, 119QM in der Beschaffung aktiv 154Quotierungsverwendungskenn-

zeichen 33Rechnung sperren 155Rechnungseingang 196Retourenposition 181Skontotage verschieben 161Steuerkennzeichen 97wareneingangsbezogene Rechnungs-

prüfung 41, 67, 68, 70, 189, 190Zahlungssperre 40

Kleindifferenzen 153Toleranzschlüssel BD 153

Konditionen 32Konsignationsabwicklung 27Kontenfindung 199, 243, 269

Grundlagen 199manuelle Pflege 199WE/RE-Verrechnungskonten 223zu Bestandskonten 223zu Gegenbuchungen der Bestands-

buchung 223Kontenfindung über Regeln 225Kontenfindungsassistent 199, 243

Kontenpflegebeleg 313Kontenplan 22, 200, 208, 251Kontenplaneingabe 210Kontenplanwechsel 211Kontierung 199

Customizing-Einstellungen 91kontierte Bestellung 89Kontierungsobjekt 89Mehrfachkontierung 92Teilrechnungen 95

Kontierungstyp 52, 89»unbekannt (U)« 91

Kontoart 229Kontoklassenreferenz 217, 244, 247,

274, 284Kontomodifikation 200, 211, 213,

214, 244Kontraktabrufe 50Kopfsegment 270Kostenrechnungskreis 20Kreditorenkonto 302

L

Lagerort 22Lieferantenbeurteilung 32Lieferantenstammsatz 31, 38

Datenhaltungsebenen 38Einkaufsdaten 41Feldstatus 39Kontengruppe 38Kontoführung Buchhaltung 39lieferantenabhängige Toleranzen 40Lieferantenteilsortiment 39Partnerschema 39Struktur 38Toleranzgruppe 176Zahlungsbedingungsschlüssel 40Zahlungsverkehr Buchhaltung 40

Lieferplaneinteilung 50Limitbestellung 90, 96, 164

Betragshöhe 151Laufzeitüberschreitung 151

Logistik-RechnungsprüfungAuswertungen 122Funktionen 57Nachrichten 120

lokale Definitionen 272, 283, 284

1160.book Seite 369 Mittwoch, 3. September 2008 2:21 14

370

Index

M

Mandant 20Mandantenebene 271manuelle Freigabe 161manuelle Rechnungskürzung 164

Anzeigevariante 167bei Mengen- und Preisabweichung 171bei Mengenabweichung 170bei Preisabweichung 165Bestellentwicklung 170Buchhaltungsbelege 168Korrektur der Vorsteuer 169Nachrichtensatz 170teilweise Akzeptanz 170

manuelle Sperre auf Positionsebene 156Materialart 217, 220, 246, 247, 257, 276Materialbewertung 200

Bewertungsart 28, 36Bewertungsklasse 33, 37Bewertungskreis 35Bewertungstyp 36Bewertungstypen 28

Materialpreis 202, 203Materialpreisänderung 318Materialstamm 31, 32, 221Materialstammpflege 247Materialstammsatz 217

Bestandsführungspflicht 35Bewertung 36Branche 35Buchhaltungssicht 36Materialart 35neu anlegen 222Nummernvergabe 35Preissteuerungsverfahren 37Zusatzdatenebene 34

Materialverzeichnis 288Materialwirtschaft

Bestandsführung 53Bewegungsarten 54

meldepflichtige Bestelltextarten 118Mengen- und Preisabweichung 138Mengenabweichung 133

Toleranzschlüssel DQ 134Toleranzschlüssel DW 134

MM-Kontenfindung 210

N

Nachrichten 120nachträgliche Belastung 74, 82nachträgliche Entlastung 74, 82

O

Orderbuch 32, 43Orderbücher 49Organisationseinheiten 19

Bewertungskreis 21, 27Buchungskreis 20, 25Einkäufergruppe 21Einkaufsorganisation 21, 25Kostenrechnungskreis 20, 24, 28Lagerort 22, 27Mandant 20Referenzeinkaufsorganisation 26Standardeinkaufsorganisation 26Werk 21, 25Zuordnung 22

P

pauschaler Differenzausgleich 173Pipelinebeschaffung 27Positionstypen 90Preisabweichung 135

Preissteuerungsverfahren 137Toleranzschlüssel KW 136Toleranzschlüssel PP 135Toleranzschlüssel PS 136Toleranzschlüssel VP 136

Preisänderung 321Preisänderungsbeleg 319Preisanpassung 322Preisdifferenz 297, 317Preisdifferenzenkonto 299Preisspiegel 48Preissteuerung 270, 317Preissteuerung V 270Preissteuerungsverfahren 33Produktionsplanung 201Prüfung auf doppelte Rechnung 119Prüfung auf doppelte Rechnung/Gut-

schrift 40Prüfung der Bestellentwicklung 313

1160.book Seite 370 Mittwoch, 3. September 2008 2:21 14

371

Index

Q

Quotierung 32, 43, 49Quotierungsverwendungskenn-

zeichen 33

R

Rahmenvertrag 43Rechnung vorerfassen 74Rechnungen ohne Bestellbezug 85Rechnungseingangsmenge < Waren-

eingangsmenge 311Rechnungsmenge 295Rechnungsplanabrechnung 194

Periodischer Rechnungsplan 195Selektionskriterien 196Teilrechnungsplan 195Voraussetzungen 196

RechnungsprüfungVorgänge 231

Rechnungsprüfung im Hintergrund 179Bearbeitungsstand 186Erfassung der Eingangsrechnung 180Erstellung der Rechnungspositionen 182für Hintergrundprüfung einplanen 188Übersichtsliste 184

Rechnungssperre bei Limitbestel-lung 151Toleranzschlüssel LA 151Toleranzschlüssel LD 151

Rechnungssperre wegen Positions-betragsprüfungToleranzschlüsel AN 150Toleranzschlüssel AP 150

Rechnungssperre wegen Positions-betragsprüfung 148

Rechnungssperren und Abweichungen 129

Referenzeinkaufsorganisation 26Regeln der Kontenfindung 253Report

RFPUMS00 77RM08RELEASE 164RMBABG00 182RMMR1MRS 190ROOLMB05 238

Report zur Dokumentation 238

Retailsystem 201Rohstoffe 203

S

Sachkonto 199Schlüsselwerte 227Selektionsvariante 324Skonto

Belegart 108Bruttobuchen 106Konto »Verrechnung Lieferanten-

skonti« 108Nettobuchen 106Preissteuerungsverfahren 108Skontoverrechnungskonto 107

Soll/Haben-Regel 261, 264Sonderbestandskennzeichen 213Sperre wegen Qualitätsprüfung 154

Prüflos 155Steuerschlüssel 155

S-Preis 297S-Preissteuerung 298, 315Stammdaten

Einkaufsinfosatz 31Konditionen 32Lieferantenbeurteilung 32Lieferantenstamm 31Lieferantenstammsatz 38Materialstamm 31, 32Orderbuch 32Quotierung 32

Standardeinkaufsorganisation 27Standardpreis 270, 298Steuerkennzeichen

Vorschlagswerte 98stochastische Sperre 156Storno 84

Teilstorno 84Streckenbestellung 89Supply Chain Management 15

T

Teilbestände 269Terminabweichung 147

Toleranzschlüsssel ST 148Testlauf 326

1160.book Seite 371 Mittwoch, 3. September 2008 2:21 14

372

Index

T-Konto 294Toleranzgrenze 326Toleranzschlüssel 132Transaktion 59, 61, 62, 63, 65, 66,

67, 74CKME 324CKMPRP 322MIRO 55

Transaktion Eingangsrechnung hinzufügenBeleg merken 76Fremdwährung 100Wechseln zum Vorerfassen 76

Transaktionen 19automatische Wareneingangsabrechnung

(MRRL) 190Buchungskreis – Kostenrechnungskreis

zuordnen 24Eingangsrechnung für Rechnungsprüfung

im Hintergrund hinzufügen (MIRA) 180

Eingangsrechnung hinzufügen 76, 130Eingangsrechnung hinzufügen (MIRO)

59, 67, 69Eingangsrechnung vorerfassen 76, 130Globale Parameter prüfen und ergänzen

23Konsignations- und Pipelineabrechnung

(MRKO) 193Rechnungsplanabrechnung (MRIS) 196Übersicht Rechnungen 184, 187

U

Umbewertung 236, 317Umbewertungsbeleg 321Umbewertungskonto 317, 321Umlagerung 27Umrechnungskurs 100

Anzeigewährung 102fixieren 100Kursabweichungen 101Kursdifferenz 102

Umsatzsteuer 97Steuer rechnen 98Steuerkennzeichen 97

unbewerteter Wareneingang 92ungeplante Bezugsnebenkosten 61Unternehmensstruktur 246

V

Variante 324Verbindlichkeiten 293, 295Verbindlichkeitenkonto 297Verbrauchsmaterialbeschaffung 90Verkaufsmengeneinheit 33Verwendungsnachweis über Sach-

konten 240Vorgang 222

BSX 222, 223GBB 223, 226WRX 223

Vorgangsschlüssel 213, 244, 253Vorgangsschlüssel BSX 254V-Preis 297V-Preisabweichung 154

Toleranzschlüssel VP 154V-Preissteuerung 298, 299, 303, 315

W

Warenausgangswert 304Wareneingang 294

Transaktion MIGO 53Wareneingang zur Bestellung 225, 300Wareneingangs-/Rechnungseingangs-

Verrechnungskonto � siehe WE/RE-Konto

Wareneingangsbearbeitungszeit 33wareneingangsbezogene Rechnungsprü-

fung 67, 70Wareneingangsbuchung 213Wareneingangsmenge < Rechnungs-

menge 308Wareneingangsmenge = Bestellmenge

309Wareneingangsmenge = Rechnungs-

menge 302Wareneingangsmenge > Rechnungs-

menge 295, 308Warengruppe 33WE/RE-Konto 207, 225, 293

Ausgleich 311Einflussfaktoren 307Pflege 308Voraussetzungen 293

Werk 21, 201Werke gruppieren 207

1160.book Seite 372 Mittwoch, 3. September 2008 2:21 14

373

Index

Z

ZahlsperreAbweichungen 130Bestellpreismengenabweichung 145Customizing 142Kleindifferenzen 153Kopfebene 156, 158manuelle Sperre auf Positionsebene 156Mengen- und Preisabweichung 138Mengenabweichung 133Positionsbetragsprüfung 148Preisabweichung 135Sperre wegen Qualitätsprüfung 154Sperrgrund »Qualität« 164stochastische Sperre 156Terminabweichung 147

ZahlungsbedingungenBestellkopf 104Betragssplit 109Lieferantenstammsatz 104Registerkarte »Zahlung« 104Verbuchung des Skontobetrags 105Zahlungsbedingungsschlüssel 103

ZahlungsbedinungenZahlungsfristenbasisdatum 104

zukünftige Bewertungspreise 323zukünftiger Preis 323Zwischenkonto 293

1160.book Seite 373 Mittwoch, 3. September 2008 2:21 14