SommaireRemerciements ……………………………………………………………………….. 2Introduction…………………………………………………………………………….. 3

Partie1 : présentation de la fiduciaire……………………………….. 4Chapitre1 : LA FIDUSAF

I. Fiche descriptive…………………………………………………………………5

II. Domaines d’activité……………………………………………………………...5

Chapitre2 : les démarches comptables de la FIDUSAF1. Documents comptables

nécessaires………………………………………... 72. Classement ……………………………………………………………………….

73. Saisie des données …………………………………………………………….

84. Saisie sur le logiciel TOPAZE………………………………………………….

9

Partie 2 : la paie et les déclarations fiscales…………………….. 10

Chapitre1 : les travaux de paie et l’impôt sur le revenuI. Les éléments constitutifs de la

paie……………………………………….. 111. Salaire brut…………………………………………………………………..

112. Charges sociales…………………………………………………………...

113. L’impôt sur le revenu……………………………………………………..

124. Les indemnités et acomptes…………………………………………….

12II. Calcul du salaire………………………………………………………………

13

Chapitre2 : l’impôt sur les sociétés1. Déductions………………………………………………………………………

13

RAPPORT DE STAGE CNFI

1

2. Réintégrations………………………………………………………………….. 14

3. Déficit…………………………………………………………………………….. 14

4. Calcul de l’IS……………………………………………………………………. 14

Chapitre3 : La taxe sur la valeur ajoutéeI. Généralités………………………………………………………………………

151. Définition…………………………………………………………………….

152. Caractère comptable………………………………………………………

15II. Détermination de la TVA……………………………………………………...

161. Assiette………………………………………………………………………

162. Régimes……………………………………………………………………..

173. Taux appliqués…………………………………………………………….

17III. Déclaration et comptabilisation de la

TVA………………………………. 17

Partie3 : tâches effectuées………………………………………… 23Bilan du stage……………………………………………………………………... 33Conclusion…………………………………………………………………………. 34Sommaire des annexes…………………………………………………………… 35

Remerciements

Avant tout développement sur cette expérience professionnelle, il apparaît

opportun de commencer ce rapport de stage par des remerciements, à ceux

qui m’ont beaucoup appris au cours de ce stage, et même à ceux qui ont eu la

gentillesse de faire de ce stage un moment très profitable .

RAPPORT DE STAGE CNFI

2

Je suis redevable à toutes ces personnes pour leur encouragement et leur

soutien, je ne peux pas les remercier tous individuellement mais j'espère qu'ils

accepteront l'anonymat d'une reconnaissance globale et sincère.

Néanmoins, Un remerciement particulier à M. Mohamed EL IDRISSI

Directeur de la FIDUSAF qui m'a accordé ce stage au sein de son

établissement, aussi je tiens à remercier M. Nabil IDRISSI mon maître de

stage qui m’a accompagné tout au long de cette expérience professionnelle

avec beaucoup de patience et de pédagogie. Enfin, je tiens à remercier

l’ensemble des employés de la FIDUSAF pour les conseils qu’ils ont pu me

prodiguer au cours de ces deux mois.

Introduction

L’enseignement du management dispensé à l’EST est résolument ouvert sur

le monde du travail. Les cours théoriques sont complétés par l’analyse des cas

pratiques, par des visites d’entreprise et surtout par des stages qui permettent

aux étudiants de confronter des situations réelles, de nouer des relations

nouvelles et d’affronter des difficultés concrètes.

RAPPORT DE STAGE CNFI

3

Dans le cadre de ma deuxième et dernière année d’études à l’Ecole

Supérieure de technologie de SAFI, j’ai eu l’opportunité d’effectuer un stage de

fin d’études d’une période de 8 mois au sein de la fiduciaire « FIDUSAF »

Ce dernier avait pour objectif de faire la synthèse de mes connaissances

théoriques, d’affiner ma perception de l’entreprise et d’en retirer une

expérience profitable, tout en me préparant dans les meilleures conditions à la

vie professionnelle.

Pour ce stage d’insertion dans le monde du travail, j’ai décidé d’orienter mon

choix vers une fiduciaire puisque c’est l’endroit idéal pour approfondir mes

connaissances en comptabilité générale.

Mon stage s’est déroulé entre le 16 février et le 06 avril, Parmi les diverses

tâches exécutées pendant cette période, j’ai choisi de développer celle de la

TVA et donc elle constituera le thème de mon stage de fin d’études.

Afin d’exposer de manière efficace ces huit semaines passées au sein de la

« FIDUSAF » je présenterai mon rapport sous le schéma suivant : je vais dans

un premier temps présenter l’entreprise et ses démarches comptables, ensuite

les travaux de paie et les déclarations fiscales y compris la TVA bien sur, et à la

fin je développerai les travaux que j’ai effectué durant le stage.

RAPPORT DE STAGE CNFI

4

Premièrepartie :

Présentation de la

fiduciaire

Chapitre 1 : la FIDUSAF

I. Fiche descriptive de l’entreprise :

RAPPORT DE STAGE CNFI

5

Première partie : Présentation de l’entreprise

La fiduciaire « FIDUSAF » est une société à responsabilité limitée créée en

1981.

Raison sociale : fiduciaire FIDUSAF

Siège social : rue Khadir ghilane

Téléphone : 0524-46-46-69

Forme juridique : S.A.R.L. (Société A Responsabilité Limitée)

Date de création : septembre 1981

Effectifs : 9 salariés

Directeur : M. Mohamed EL IDRISSI

Patente : 43300470

II. Les domaines d’activité :

La fiduciaire est spécialisée généralement dans les tâches suivantes :

1. Les travaux juridiques :

a. La constitution des sociétés :

Généralement la constitution d’une société nécessite de longues étapes à

définir telles que : la forme de la société, le mode de gestion, la tâche et la

participation de chaque associé dans la société,…une fois ce cadre est défini,

la fiduciaire prend en charge l’élaboration des documents qui permettent la

création définitive de cette société à savoir :

Certificat négatif pour avoir le nom du dénominateur ;

L’enregistrement des statuts ;

RAPPORT DE STAGE CNFI

6

Enregistrement de la société ;

Le dépôt des statuts au tribunal de la première instance ;

Inscription à la patente ;

Immatriculation au Registre Du Commerce ;

Annonce au journal d'annonces légales et au Bulletin Officiel

a. La dissolution des sociétés :

De la même façon que la fiduciaire donne naissance à une société, elle

permet aussi de faire sa dissolution, chose qui exige des formalités

comptables et juridiques à accomplir :

Procès verbal de dissolution ;

Annonce au registre du commerce ;

Radiation au registre du commerce ;

Radiation de la patente.

b. Transformation des sociétés :

La fiduciaire peut aussi assister dans la transformation juridique d’une

société « d’une personne physique à une S.N.C ou à une S.A.R.L…. » Selon

des conditions et règles bien définies :

P.V ;

Mise à jour des statuts ;

Modification du registre du commerce ;

Demande de déclaration de patente.

2. La tenue de la comptabilité :

RAPPORT DE STAGE CNFI

7

Elle se fait à partir des pièces fournies par les clients (factures, relevés

bancaires, factures d’achat et de vente) la comptabilité est réalisée, saisie et

les documents comptables sont établis : journaux, grand livre, balance…

3. Les travaux fiscaux :

Même si le client réalise lui-même une partie de sa comptabilité, les

déclarations fiscales (déclaration de TVA et d’impôts), et les déclarations

sociales, nécessitant des connaissances plus techniques, doivent bien

souvent être établies par le cabinet.

4. Conseil juridique et fiscal :

La fiduciaire reste toujours le lieu le plus convenable où les clients peuvent

s’adresser pour demander tout conseil juridique ou fiscal.

Chapitre2 : les démarches comptables de la FIDUSAF

1.Les documents comptables nécessaires Les documents comptables nécessaires sont : les factures d’achats et de

ventes, dépense de caisse , les bordereaux, les relevés bancaires , les

chéquiers , les documents juridiques, les bulletins de paie, les déclarations

sociales et fiscales et d’autres documents de charges et de produits .

2.Classement des documents :

Il faut classer les documents d’une manière permettant de faciliter aux

différents utilisateurs leur traitement, leur consultation et permettant

de saisir les données figurant sur ces derniers.

Cependant le classement se fait par référence de date, ou par nature des

documents (achat, vente, Frais généraux, banque, caisse …)

3.Saisie des données :

RAPPORT DE STAGE CNFI

8

Après le classement des pièces comptables c’est la phase de

l’enregistrement de ces pièces comptables dans des journaux bien déterminés

selon la nature de l’opération à savoir :

a. Journal ventes :

Ce journal a pour but de suivre les éléments du compte vente selon les

pièces fournies et qui justifient les ventes réalisées par différents clients de la

fiduciaire.

b. Journal achats :

Basé sur les différents documents et factures qu’il a, le comptable regroupe

dans ce journal toutes les opérations d’achats effectuées par ses clients.

c. Journal banque :

Ce journal est concerné par toutes les opérations relatives à la banque

comme les achats, les ventes, les frais de téléphone, qui sont réglées par

chèque bancaire.

On trouve dans ce journal :

Débit : les versements d’espèces, les virements des clients à la faveur

de l’entreprise, les encaissements des chèques et effets de commerce

domiciliés.

Crédit : les achats, les règlements des fournisseurs, soit par virement,

soit par chèque, ou par domiciliation d’effet de commerce, paiement

des impôts, retrait par chèque, etc.

d. Journal caisse :

Il englobe toutes les opérations dont la caisse est le moyen de paiement.

Nous avons :

Débit : il s’agit des recettes, c'est-à-dire, des ventes ou prestations de

services réglées en espèces.

RAPPORT DE STAGE CNFI

9

Crédit : il s’agit des versements d’espèces à la banque, règlement des

factures d’achat.

e. Journal des opérations diverses :

L’importance de ce journal se résume dans la diversité des opérations qui y

sont inscrites. Ces opérations ne peuvent être enregistrées dans les journaux

précédents.

4.Saisie sur le logiciel TOPAZE :

La FIDUSAF utilise un logiciel très élaboré dans la gestion de la comptabilité

multi sociétés qui se nomme TOPAZE.

La première étape consiste à la création de l’entreprise si c’est pour la

première fois sinon il y a un transfert des données d’une année à une

autre.

La deuxième étape consiste à la création du plan comptable et des

journaux.

Ensuite on passe à la passation des écritures dans les journaux

correspondants, et à la fin on peut tirer tous les états de synthèse (bilan, CPC,

compte des pertes et profits) ainsi que les journaux, grand livre et balance.(voir

annexes)

RAPPORT DE STAGE CNFI

10

Deuxièmepartie :

La paie etles

déclarations fiscales

RAPPORT DE STAGE CNFI

11

Chapitre1 : Les travaux de paie et l’impôt sur le revenu

Parmi les activités du cabinet FIDUSAF : les travaux de paie, cela comprend

le calcul des salaires, l’édition des bulletins de paie et du livre de paie, et enfin

la comptabilisation des salaires dans le journal des opérations diverses « OD »

Le traitement des salaires s’effectue par le logiciel TOPAZE celui-ci permet

l’automatisation de ces travaux chaque mois, il faut juste prendre en

considération les modifications des salaires, les embauches, les

licenciements…etc.

I. Les éléments constitutifs de la paie :

1. Le salaire brut :

Il comprend :

Le salaire de base qui est au minimum le SMIG.

Les heures supplémentaires.

Les indemnités.

Les primes et gratifications.

les avantages en nature (voiture, maison…).

2.Les charges sociales :

Elles ont pour objet de couvrir le salarié des risques de maladies,

d’invalidité, de maternité, etc.

Une partie de ces charges est supportée par le salarié et appelée charges

salariales, et l’autre partie est supportée par l’employeur et appelée charges

RAPPORT DE STAGE CNFI

12

Deuxième partie : la paie et les déclarations fiscales

patronales. Ces charges sont versées à la C.N.S.S, aux caisses de retraite dans

certaines entreprises.

3. L’impôt sur le revenu:

Il se présente comme un impôt unique, à taux progressif et personnalisé,

L’IR s’applique aux revenus acquis par les personnes physiques, les

particuliers qui touchent des revenus, les membres des associations en

participations et les sociétés de personnes n’ayant pas optées pour l’IS.

L’impôt sur le revenu s’applique au :

revenus professionnels ;

revenus provenant des exploitations agricoles ;

revenus salariaux et revenus assimilés ;

revenus fonciers ;

revenus de capitaux mobiliers.

L’IR porte sur :

D’une part, le revenu global de source marocaine et étrangère pour les

personnes physiques ayant leur résidence habituelle au Maroc.

D’autre part, le revenu global de source marocaine pour les personnes

physiques qui n’ont pas leur résidence habituelle au Maroc.

4.Les indemnités et acomptes :

Il convient d’ajouter au salaire brut diminué des retenues, les indemnités

non imposable (essentiellement les remboursements des frais de transport, de

déplacement,…) et de retrancher les acomptes et oppositions.

Acomptes : salaire versé avant la date de la paie.

Oppositions : une partie du salaire suite au non paiement d’impôts,

de pensions alimentaires, etc.

RAPPORT DE STAGE CNFI

13Salaire net à payer = salaire brut – retenues sur salaire + indemnités - acomptes et oppositions

II. Calcul du salaire

Comme la comptabilité des salaires nécessitait beaucoup de temps et de

calcul, la «FIDUSAF » a songé à informatiser ses services.

En premier lieu, il faut créer le fichier de la société. Ensuite, on passe à la

saisie des renseignements concernant chaque employé dans les fiches

d’employés.

Une fois la saisie des fiches achevée, on passe au calcul des salaires

A la fin on passe au tirage :

Bulletin de paie

Journal de paie général (voir annexes)

Décompte monétaire

Etat de virement

Déclaration mensuelle de la CNSS (voir annexes)

Bordereau de CIMR

Bordereau de mutuel

Chapitre 2 : I’impôt sur les sociétés

Sont assujettis à l’ IS toutes les sociétés réalisant un bénéfice au Maroc.

Sociétés exonérées : Les SNC comprenant que des personnes physiques.

Les sociétés de personnes.

Les sociétés à objet immobilier.

Les groupements d’intérêt économique.

Pour calculer l’I.S il faut calculer le résultat fiscal:

RT FISCAL = RT COMPTALE + LES RIEINTGRATIONS- LES DEDUCTIONS - LE

DEFICIT REPORTABLE

RAPPORT DE STAGE CNFI

14

1. Déductions :

Abattement 100% pour les dividendes ayant déjà subi la taxe sur les produits

des actions.

Abattement sur les plus values des cessions d’immobilisation :

La durée que, l’immobilisation a passé dans l’entreprise, Pourcentage à

déduire :

Mois de 2 ans 0%

2 à 4 ans 25%

Plus de 4ans 50%

Si l’entreprise s’engage à réinvestir les plus values dans 3 ans : 100%

2. Réintégration :

Les cautions versées sur loyers.

Les réparations et entretiens qui suscitent un prolongement dans la

durée de vie de l’immobilisation.

Charges de personnel ne correspondant pas à un travail effectif.

Charges à caractère personnel.

Pénalités : fiscales, de circulation, de change, et de travail…..etc

3. Déficit reportable :

Le déficit d’un exercice peut être reporté jusqu’au 4ème exercice suivant, à

l’exception de la fraction du déficit correspondant à des amortissements

d’éléments de l’actif qui peut être reportée indéfiniment.

4. Calcul de l’IS :

I.S = résultat fiscal x 30%

La cotisation minimale= (CA+produits accessoires+produits financiers

+subventions et primes reçus) x 0.5 %

RAPPORT DE STAGE CNFI

15

La déclaration et le paiement de l’I.S s’effectuent avant le 31 mars l’année

suivante dans la direction des impôts accompagnée des états de

synthèse. (Voir annexes: fiche de déclaration de l’I.S)

L’impôt sur les sociétés est payé en avance par quatre acomptes, après

on procède à la régularisation qui peut susciter un reliquat à payer ou un

crédit reportable.

Acompte N = IS (n-1) /4

I.S à payer = IS ou la CM – les acomptes

Chapitre3 : la taxe sur la valeur ajoutée

I. Généralités sur la TVA

1.Définition :

Au Maroc la TVA a été adoptée et promulguée en novembre 1985. C’est un

impôt indirect qui frappe non les revenus des contribuables mais leurs

dépenses dans le temps, c'est-à-dire un impôt général sur la consommation.

La valeur ajoutée est la différence entre la production de l’entreprise et les

consommations provenant des autres entreprises. L’entreprise collecte la TVA

pour le compte de l’Etat, et elle ne verse pas la totalité de la taxe facturée aux

clients, elle doit donc déduire la taxe qu’elle a supporté sur les éléments de

son prix de revient, et ne verse donc au trésor public que la différence entre :

La TVA facturée sur les ventes ;

La TVA payée par l’entreprise sur les achats.

2. Caractère comptable de la TVA :

La TVA n’est ni une charge pour l’entreprise assujettie ni un produit, mais

une dette vis-à-vis du trésor public dans le cas de la TVA facturée. Elle est ainsi

enregistrée dans les comptes des tiers (Etat débiteur ou Etat créditeur).

RAPPORT DE STAGE CNFI

16

II. Détermination de la TVA :

1. L’assiette da la TVA :

C’est la base imposable dont on calcule la TVA tout en prenant compte

des éléments exonérés.

a. Les éléments imposables :

Les opérations exercées au niveau des activités commerciales,

industrielles et artisanales ;

Les professions libérales.

b. Les éléments exonérés :

A caractère économique :

Les produits de première nécessité ;

Les investissements crées par les jeunes promoteurs ;

Les exportations.

Matériels destinés à la pêche maritime ;

Matériels destinés à l’agriculture ;

A caractère culturel :

Ventes des journaux et des films cinématographiques ;

Les soirées artistiques et les spectacles au maroc.

A caractère social :

Les rencontres sportives ;

Les prestations réalisées par les maisons de charités ;

RAPPORT DE STAGE CNFI

17

2. Les régimes de la TVA :

Le législateur a prévu deux types de régimes à savoir :

a. Le régime d’encaissement :

Sous ce régime, qui est d’ailleurs le régime du droit commun auquel les

entreprises sont soumises par défaut, les assujetties à la TVA sont tenues de

déclarer tous les encaissements qu’ils ont réalisés au titre de la période

d’imposition. Il s’agit donc de toutes les sommes réellement perçues au titre

des opérations imposables à la TVA quelle que soit leur nature (prix des

marchandises vendues, avances, acomptes, arrhes…).

Ne sont donc pris en considération que les montants effectivement réglés

par les clients au comptant sous forme d’espèces ou de chèques honorés et

figurant sur les relevés bancaires de l’entreprise.

b. Le régime de débit :

C’est un régime de facturation, ce régime est facultatif et il est ouvert pour

toutes les entreprises qui souhaitent acquitter la taxe suite aux facturations. Le

fait générateur est alors constitué par toute inscription de créance au débit du

compte client.

3.Les différents taux appliqués :

La TVA connaît plusieurs taux, le principe est, tant que les dépenses sont

considérées de nécessité économique élevée elles sont soumises à des taux

faibles, qui sont généralement quatre taux l’un normal à 20 % et trois réduits

(14 %, 10 %, 7 %) .

III. Déclaration et comptabilisation de la TVA :

1. La déclaration de la TVA :

Pour déclarer la TVA il faut passer par les étapes suivantes :

RAPPORT DE STAGE CNFI

18

1 ére étape : collection et vérification des factures

Après avoir collecter les factures des achats et des ventes on doit les

vérifier, cette vérification porte sur les éléments suivants :

L’en-tête (identification fiscale, n° de patente, objet,…)

Le nom de la société ;

Le cachet du fournisseur

L’existence du montant de la TVA sur la facture ;

La modalité et la date du paiement.

2eme étape : la classification des factures

Classification selon la nature :

Prestation de services ;

Transport ;

Services bancaires ;

Achats.

Classification selon le taux ;

Classification selon le taux et la nature.

3eme étape : établissement des états d’achat et de vente

A partir des factures classées on remplit le tableau « ETAT DES ACHATS

EFFECTUEES AU MAROC », qui comporte les éléments suivants :

Le n° de la facture ;

La date de la facture ;

Le nom du fournisseur ;

La nature des marchandises ;

L’identification fiscale ;

Le montant (HT) ;

RAPPORT DE STAGE CNFI

19

Le taux du TVA ;

La taxe sur la facture ;

La date et la modalité de paiement.

Ainsi que le tableau « ETAT DES VENTES EFFECTUEES AU MAROC »,

qui comporte les indications suivantes :

Le n° de la facture ;

La date de la facture ;

Le nom du client ;

La nature des marchandises ;

L’identification fiscale ;

Le montant (HT) ;

Le taux du TVA ;

La taxe sur la facture ;

La date et la modalité de paiement

4eme étape : calcul de la TVA

Après l’établissement des états d’achat et de vente, on transfère les totaux

de chaque catégorie dans un modèle délivré par l’administration (imprimé),

pour avoir soit une TVA due soit un crédit de TVA, cet imprimé peut être de

couleur rose pour la déclaration mensuelle ou de couleur bleu en cas de

déclaration trimestrielle (voir annexes)

Déclaration mensuelle :

Pour les redevables dont le CA taxable réalisé au cours de l’année atteint

ou dépasse 1000000 DH.

Pour toute personne n’ayant pas d’établissement au Maroc et y

effectuant des opérations imposables.

Déclaration trimestrielle :

RAPPORT DE STAGE CNFI

20

Sont imposés sous le régime de la déclaration :

Les redevables dont le CA taxable réalisé au cours de l’année écoulée,

est inférieur à 1000000 DH.

Le redevable exploitant des établissements saisonniers, ainsi que ceux

exerçant une activité périodique ou effectuant des opérations

occasionnelles.

Les nouveaux redevables pour la période de l’année civile en cours.

Pour calculer la TVA on a la formule suivante :

2. La comptabilisation de la TVA :

Les comptes utilisés généralement sont :

3455 : Etat TVA récupérable.

34551 : Etat TVA récupérable sur les immobilisation..

34552 : Etat TVA récupérable sur les charges.

3456 : Etat-crédits de TVA.

4455 : Etat TVA facturée.

4456 : Etat TVA due.

a. Pour la TVA due :

Cette écriture a pour effet d’annuler les TVA récupérables et facturées des

mois concernés et de créer un compte de TVA qui est crédité lorsqu’il

correspond à une dette de l’entreprise vis-à-vis du trésor public.

RAPPORT DE STAGE CNFI

21

TVA due (mois n) = TVA facturée (n) – TVA récupérable sur lescharges (n-1)

4455 Etat TVA facturée

34551 TVA récupérable sur immobilisations

34552 TVA récupérable sur charges

4456 TVA due

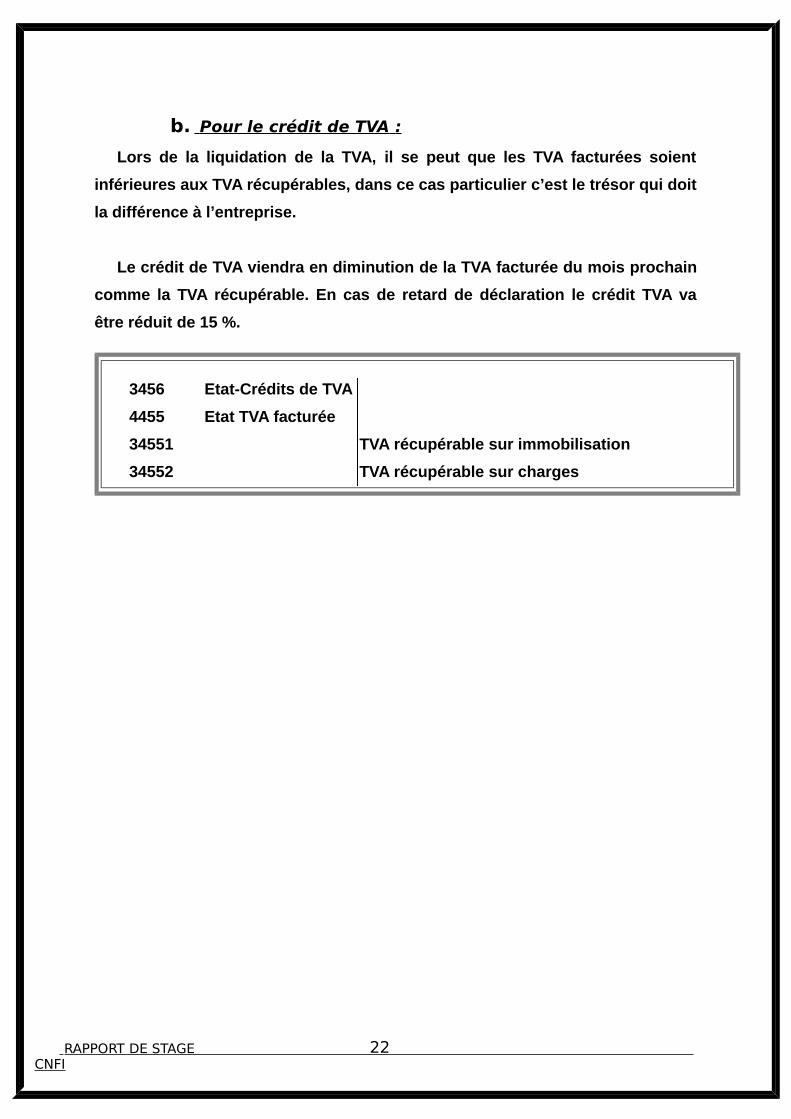

b. Pour le crédit de TVA :

Lors de la liquidation de la TVA, il se peut que les TVA facturées soient

inférieures aux TVA récupérables, dans ce cas particulier c’est le trésor qui doit

la différence à l’entreprise.

Le crédit de TVA viendra en diminution de la TVA facturée du mois prochain

comme la TVA récupérable. En cas de retard de déclaration le crédit TVA va

être réduit de 15 %.

RAPPORT DE STAGE CNFI

22

3456 Etat-Crédits de TVA

4455 Etat TVA facturée

34551 TVA récupérable sur immobilisation

34552 TVA récupérable sur charges

Troisièmepartie :

TâchesEffectuées

RAPPORT DE STAGE CNFI

23

Tâcheseffectuées

Pendant toute la durée de mon stage, j’ai eu à traiter plusieurs dossiers. En

effet, mon stage s’est déroulé en pleine période des bilans : j’ai donc pu

travailler sur toute la comptabilité sans se limiter à la saisie. Les activités des

clients que j’ai eu l’occasion de traiter étaient variés : Entreprises de prestation

de services, pharmacies, stations d’essence, entreprises de droguerie

Le premier jour du stage, j’ai rencontré tous les employés de la fiduciaire et

puis commencé avec le service informatique ou m’a donné une idée générale

sur le logiciel TOPAZE et on m’a expliqué les différentes étapes pour passer la

saisie des factures dans les journaux correspondants.

Ensuite on m’a confié le dossier d’un client X il s’agit d’une entreprise de

prestation de service à la quelle je devais passer les écritures dans les

journaux auxiliaires.

Avant tout travail il est important de commencer par le classement des

pièces selon la nature, s’il s’agit d’une facture achat, vente, ou d’un relevés

bancaires…etc.

Ensuite on procède au classement et regroupement par date en tenant

compte à ce que toutes les factures soient numérotées, datées, cachées, et

comportent le numéro de la patente sinon, elles seront non probantes. Après

RAPPORT DE STAGE CNFI

24

avoir effectué ce travail qui nécessite beaucoup d’attention le traitement

devient alors simple.

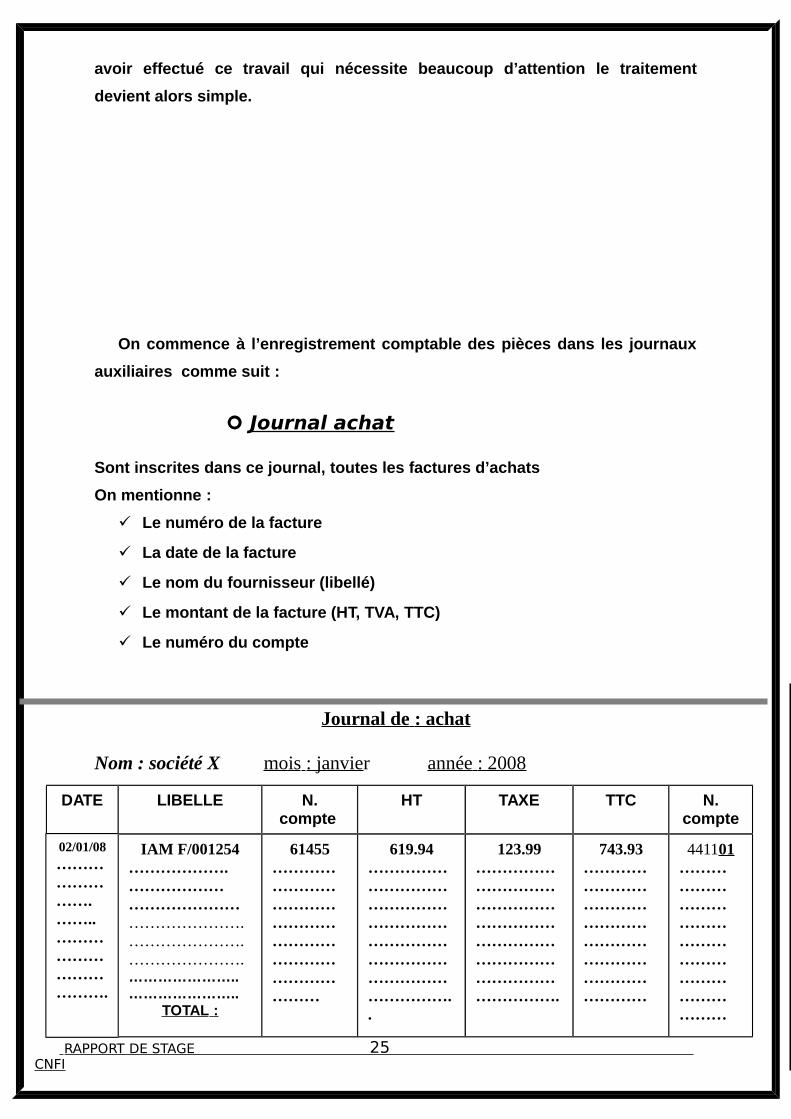

On commence à l’enregistrement comptable des pièces dans les journaux

auxiliaires comme suit :

Journal achat

Sont inscrites dans ce journal, toutes les factures d’achats

On mentionne :

Le numéro de la facture

La date de la facture

Le nom du fournisseur (libellé)

Le montant de la facture (HT, TVA, TTC)

Le numéro du compte

Journal de : achat

Nom : société X mois : janvier année : 2008

RAPPORT DE STAGE CNFI

25

LIBELLE N.compte

HT TAXE TTC N.compte

DATE

02/01/08…………………….……..……………………………….

IAM F/001254……………….…………………………………………………….………………….………………….…………………..…………………..

TOTAL :

61455…………………………………………………………………………………

619.94…………………………………………………………………………………………………………..

123.99………………………………………………………………………………………………………….

743.93……………………………………………………………………………………

441101………………………………………………………………………………

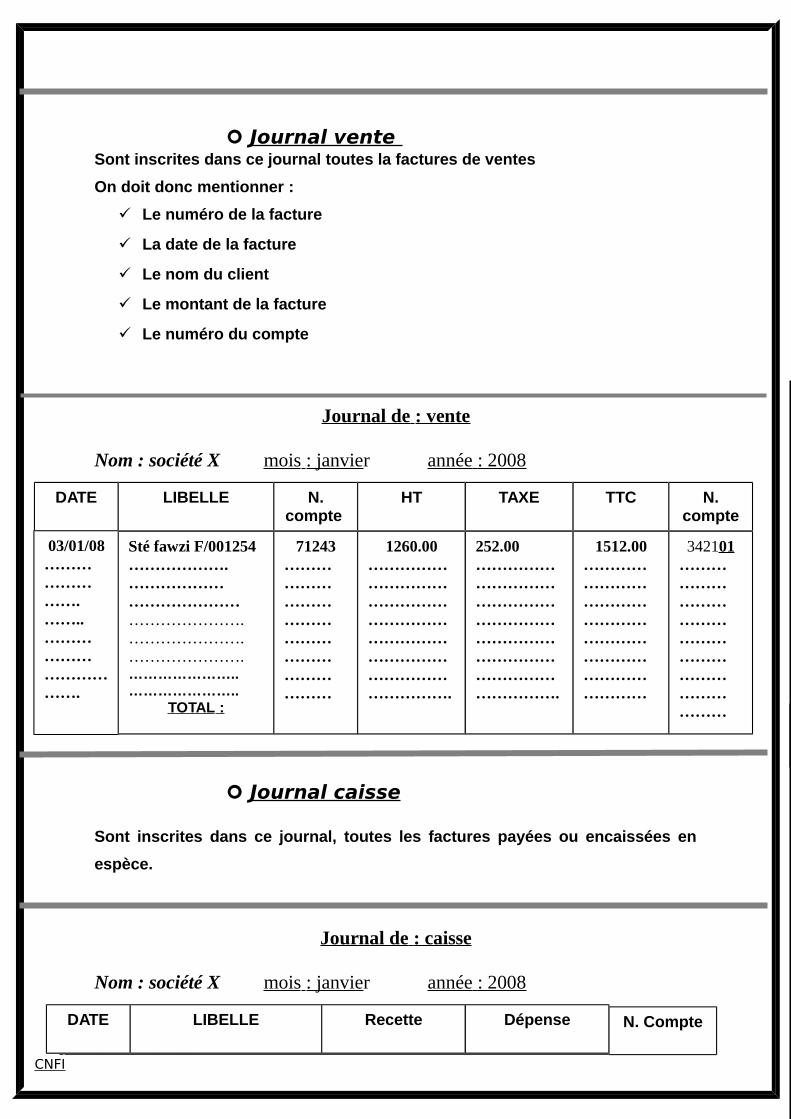

Journal vente Sont inscrites dans ce journal toutes la factures de ventes

On doit donc mentionner :

Le numéro de la facture

La date de la facture

Le nom du client

Le montant de la facture

Le numéro du compte

Journal de : vente

Nom : société X mois : janvier année : 2008

Journal caisse

Sont inscrites dans ce journal, toutes les factures payées ou encaissées en

espèce.

Journal de : caisse Nom : société X mois : janvier année : 2008

RAPPORT DE STAGE CNFI

26

LIBELLE N.compte

HT TAXE TTC N.compte

DATE

03/01/08…………………….……..……………………………….

Sté fawzi F/001254……………….…………………………………………………….………………….………………….…………………..…………………..

TOTAL :

71243………………………………………………………………

1260.00………………………………………………………………………………………………………….

252.00 ………………………………………………………………………………………………………….

1512.00……………………………………………………………………………………

342101………………………………………………………………………………

LIBELLE Recette DépenseDATE N. Compte

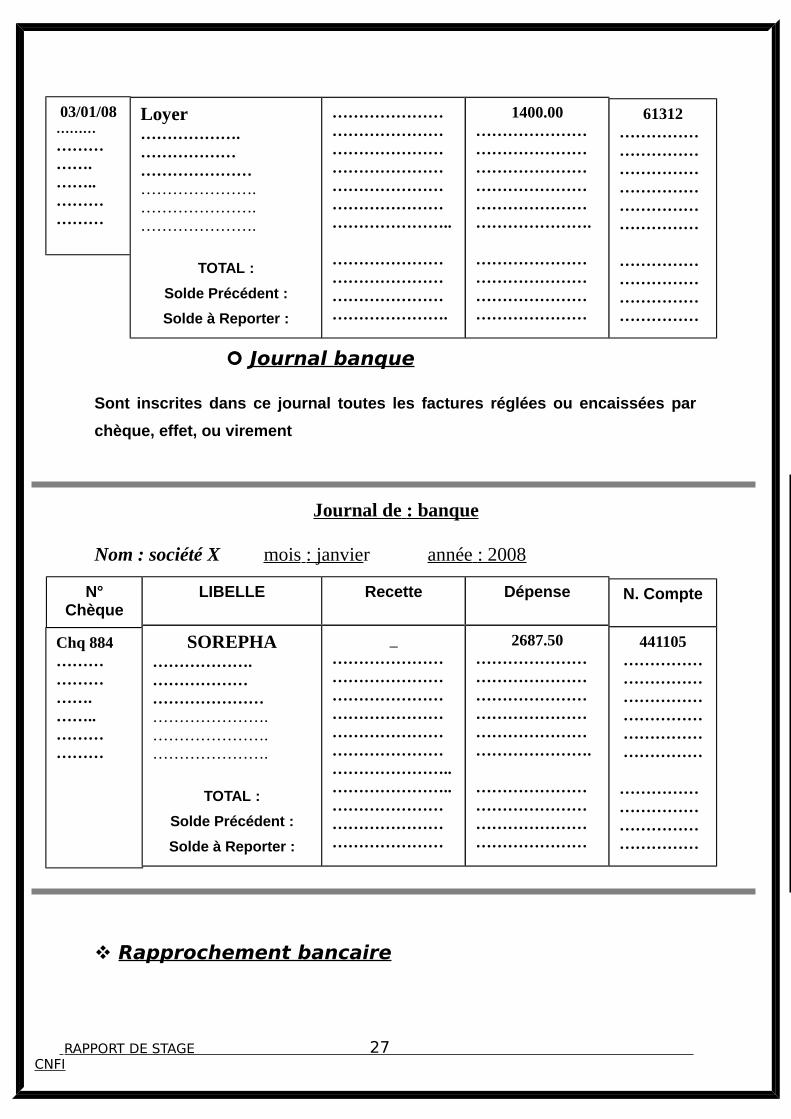

Journal banque

Sont inscrites dans ce journal toutes les factures réglées ou encaissées par

chèque, effet, ou virement

Journal de : banque

Nom : société X mois : janvier année : 2008

Rapprochement bancaire

RAPPORT DE STAGE CNFI

27

03/01/08…………………….……..………………

Loyer……………….…………………………………………………….………………….………………….

TOTAL :

Solde Précédent :

Solde à Reporter :

…………………………………………………………………………………………………………………………………..

………………………………………………………………………….

1400.00……………………………………………………………………………………………………………….

…………………………………………………………………………

61312………………………………………………………………………………

……………………………………………………

LIBELLE Recette DépenseN°Chèque

Chq 884…………………….……..………………

SOREPHA……………….…………………………………………………….………………….………………….

TOTAL :

Solde Précédent :

Solde à Reporter :

_…………………………………………………………………………………………………………………………………..…………………..………………………………………………………………………….

2687.50……………………………………………………………………………………………………………….

…………………………………………………………………………

441105………………………………………………………………………………

……………………………………………………

N. Compte

Après les étapes préliminaires de classement et de comptabilisation, il faut

effectuer le rapprochement bancaire. Ce dernier est très important, il permet

de justifier la “réalité” des enregistrements comptables passés.

Les différences qui résident du rapprochement doivent être justifiées, elles

peuvent être dues à :

Des chèques mal saisis.

Des erreurs de journaux.

Double saisie de frais bancaires.

Des chèques envoyés mais non encaissés par les fournisseurs…

Une différence de solde non justifiée peut cacher un gros problème de

gestion. C’est pour cela qu’il est impératif de régulièrement établir un état de

rapprochement bancaire.

Pour établir cet état de rapprochement, il faut :

Un extrait de compte tenu par la banque

Le compte banque de l’entreprise

Le précédent état de rapprochement bancaire

La procédure

Contrairement à ce que on a eu l’occasion d’étudier en classe l’état de

rapprochement bancaire se fait dans le journal banque directement après avoir

passé les écritures et pas dans un tableau séparé la procédure est simple :

1). Je vérifie d’abord que le solde du compte 5141 en début du mois

correspond bien au solde qui figurait sur l’état de rapprochement précédent

2). Ensuite, je compare notre comptabilité (compte 5141) avec celle du banquier

et je pointe les opérations identiques, comptabilisées pour le même montant, au

centime près.

ATTENTION : Pour le banquier, les écritures sont enregistrées dans le sens

opposé au notre (notre extrait représente son compte “client” dans sa

RAPPORT DE STAGE CNFI

28

comptabilité) Pour pointer un chèque émis, les sommes identiques seront

pointées, au crédit dans notre compte 5141, et au débit sur l’extrait de notre

compte banque.

3).Mettre en évidence les sommes non pointées, en les entourant ou en les

soulignant.

5). Après le pointage, on ajoute dans le journal banque toutes les écritures qui

manquent dans notre comptabilité (figurants sur le relevé bancaire mais pas dans

notre compte banque) ces éléments pourront être des frais bancaires (61473),

droits de timbre (61671), CNSS, et AMO ou même des versements d’argent …etc.

6). Je place ensuite le total des recettes et dépenses et je ressortis le solde à

reporter qui est égale à la différence entre les deux et qui sera utilisé dans le

mois suivant. Ce travail se fait chaque mois.

A la fin pour vérifier que le pointage a été bien fait on prend le solde de la fin du

mois en cours figurant dans le relevé bancaire et on soustrait toutes les sommes

non pointées on doit normalement trouver le montant à reporter.

J’ai rencontré quelques difficultés lors de cette mission. En effet, outre les

erreurs ci-dessus à rectifier, il est arrivé souvent que le règlement soit fractionner

par rapport à une même facture. Il faut alors ressortir la facture qui doit indiquer le

nombre des règlement et leur montant. Cependant le problème inverse s’est aussi

poser c’est à dire que pour un règlement il y a plusieurs factures

correspondantes.

Comptabilisation des salaires dans le journal des opérations diverses « OD »

Parmi les pièces constituant le dossier du client on trouve le bordereau de

déclaration des salaires (voir annexes) c’est un document qui comprend :

Le nom ou la raison sociale de l’employeur

Le numéro d’affiliation

La déclaration du mois

Le numéro d’immatriculation de chaque employé

RAPPORT DE STAGE CNFI

29

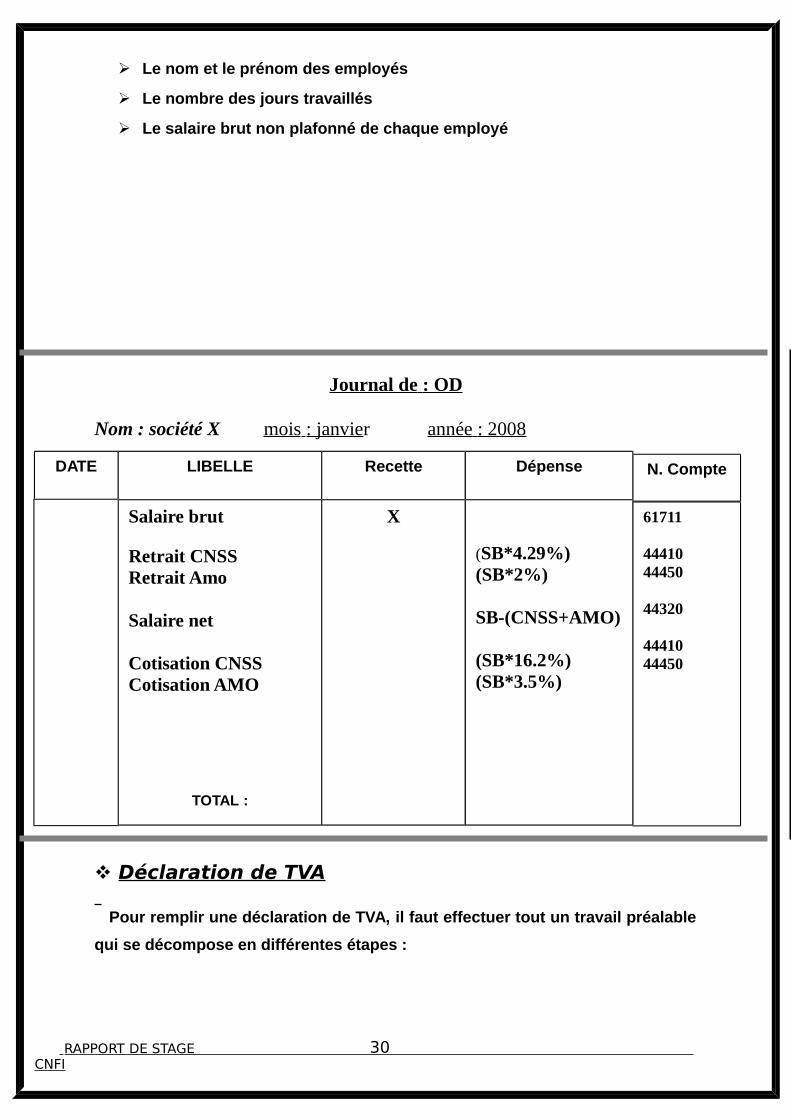

Le nom et le prénom des employés

Le nombre des jours travaillés

Le salaire brut non plafonné de chaque employé

Journal de : OD

Nom : société X mois : janvier année : 2008

Déclaration de TVA Pour remplir une déclaration de TVA, il faut effectuer tout un travail préalable

qui se décompose en différentes étapes :

RAPPORT DE STAGE CNFI

30

LIBELLE Recette DépenseDATE

Salaire brut

Retrait CNSSRetrait Amo

Salaire net

Cotisation CNSSCotisation AMO

TOTAL :

X

(SB*4.29%)(SB*2%)

SB-(CNSS+AMO)

(SB*16.2%)(SB*3.5%)

61711

4441044450

44320

4441044450

N. Compte

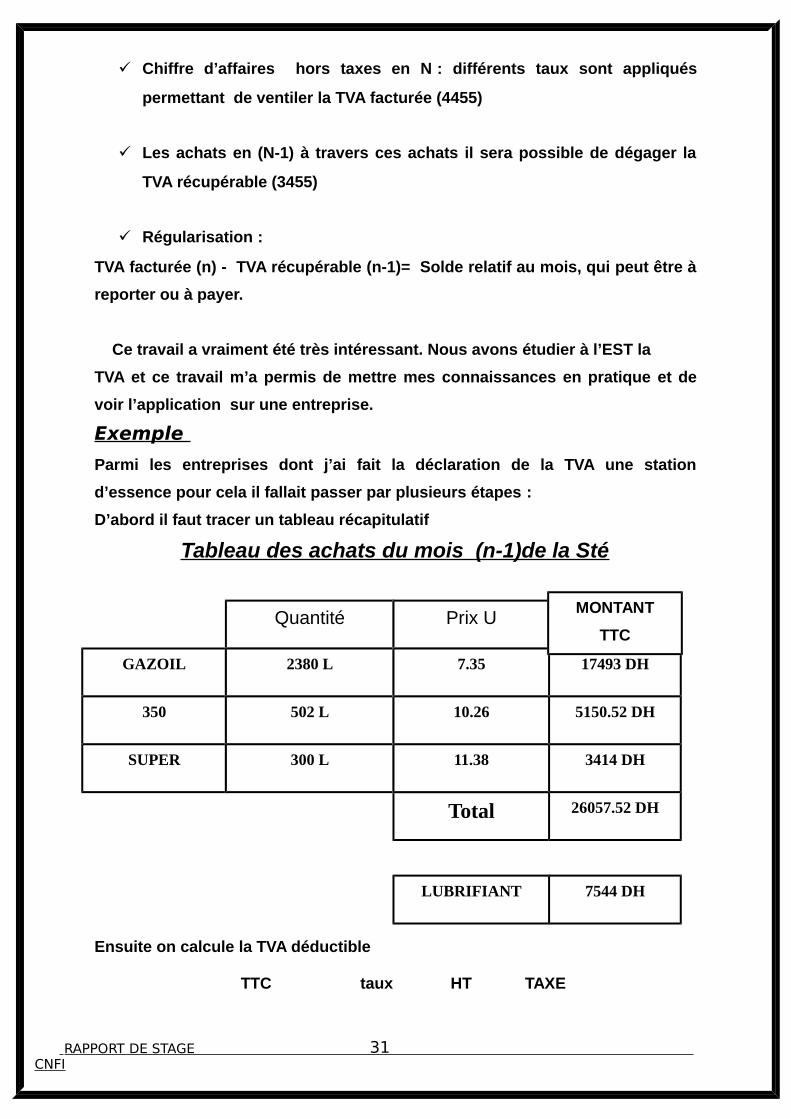

Chiffre d’affaires hors taxes en N : différents taux sont appliqués

permettant de ventiler la TVA facturée (4455)

Les achats en (N-1) à travers ces achats il sera possible de dégager la

TVA récupérable (3455)

Régularisation :

TVA facturée (n) - TVA récupérable (n-1)= Solde relatif au mois, qui peut être à

reporter ou à payer.

Ce travail a vraiment été très intéressant. Nous avons étudier à l’EST la

TVA et ce travail m’a permis de mettre mes connaissances en pratique et de

voir l’application sur une entreprise.

Exemple

Parmi les entreprises dont j’ai fait la déclaration de la TVA une station

d’essence pour cela il fallait passer par plusieurs étapes :

D’abord il faut tracer un tableau récapitulatif

Tableau des achats du mois (n-1)de la Sté

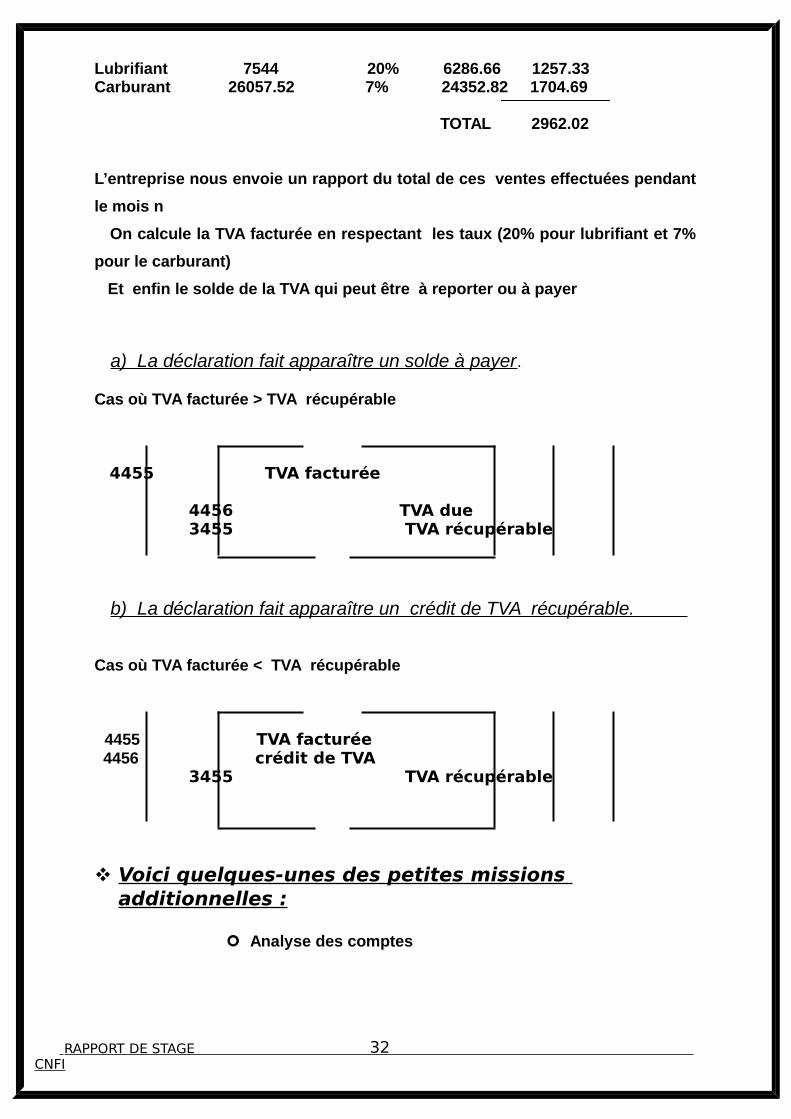

Ensuite on calcule la TVA déductible TTC taux HT TAXE

RAPPORT DE STAGE CNFI

31

Quantité Prix U

GAZOIL

350

SUPER

Total

2380 L

502 L

300 L

7.35

10.26

11.38

17493 DH

5150.52 DH

3414 DH

26057.52 DH

LUBRIFIANT 7544 DH

MONTANT

TTC

Lubrifiant 7544 20% 6286.66 1257.33Carburant 26057.52 7% 24352.82 1704.69

TOTAL 2962.02

L’entreprise nous envoie un rapport du total de ces ventes effectuées pendant

le mois n

On calcule la TVA facturée en respectant les taux (20% pour lubrifiant et 7%

pour le carburant)

Et enfin le solde de la TVA qui peut être à reporter ou à payer

a) La déclaration fait apparaître un solde à payer.

Cas où TVA facturée > TVA récupérable

4455 TVA facturée 4456 TVA due 3455 TVA récupérable

b) La déclaration fait apparaître un crédit de TVA récupérable.

Cas où TVA facturée < TVA récupérable

4455 TVA facturée 4456 crédit de TVA 3455 TVA récupérable

Voici quelques-unes des petites missions

additionnelles :

Analyse des comptes

RAPPORT DE STAGE CNFI

32

Parmi les activités que j’ai pu pratiquer pendant la période de stage, l’analyse

des comptes. En effet après le tirage des différents journaux il faut pointer

toutes les écritures passées, chacune doit être accompagnée d’une (ou

plusieurs) écritures au sens inverse du même montant total sur un ou

plusieurs comptes. Parfois on peut trouver un montant qui n’a pas sa

contrepartie ou bien tout simplement une faible différence entre deux comptes.

Cela est du à :

Des erreurs de sens

Des écritures oubliées

Des écritures passées deux fois

Frais de timbres non enregistrés

Factures enregistrées dans ce mois alors q’ils ne seront réglées qu’en

mois prochain …etc.

Après avoir trouvé les éventuelles erreurs commises le journal est retourné

pour rectification.

Saisie des factures dans les journaux correspondants sur le logiciel

TOPAZE

Pendant deux jours j’ai également eu à faire le tirage des différents états

de synthèses d’une entreprise pour les exercices 2006 et 2007.

RAPPORT DE STAGE CNFI

33

Bilan du stage Tout au long du rapport, j’ai essayé de vous faire vivre une partie du travail

d’un comptable. Mon objectif était principalement de découvrir ce métier. Il n’y

a pas de meilleure école qu’une entreprise. Ainsi j’ai pu, grâce notamment aux

employés de la FIDUSAF, apprendre énormément de choses sur le métier du

comptable.

Ce stage m’a permis d’évoluer personnellement, et de m’améliorer dans ma

méthode de travail. Les difficultés rencontrées sont toujours très formatrices,

elles permettent de nous confronter à des situations inhabituelles, et par

conséquent à nous organiser et nous améliorer.

De nombreuses satisfactions ressortent de cette expérience chez FIDUSAF

o Rencontre de personnes intéressantes, ouvertes et à l’écoute

o Travail complet au long du stage

RAPPORT DE STAGE CNFI

34

o Respect des objectifs fixés avant le stage

o Progression personnelle

o Remise en question face à certains échecs

Difficultés rencontrées :

o Gestion de la masse du travail (à un moment donné)

o Frustration par rapport à certaines tâches confiées parfois peu

attractives

o Démontrer sa motivation et son implication

o Montrer son désir d'apprendre

o Prouver l'apport personnel

o Temps d'adaptation

o Prise d'initiatives

Conclusion

Ce stage de fin d’études représente pour moi une belle transition entre le

système étudiant et le monde de l’entreprise. En effet, durant ces 8 semaines,

j’ai eu l’opportunité d’appliquer des connaissances déjà acquises et d’en

développer des nouvelles ;

Ce stage, préparation directe à mon insertion dans la vie active, devait

m’aider à valider mes choix d’orientation professionnelle. Je pense sortir

grandie de cette expérience, et plus forte face à ma recherche d’emploi ; il est

important de savoir faire le point sur son parcours, d’être capable de réaliser

ses forces et ses faiblesses, de travailler sur soi et de s’investir afin d’être apte

à relever des objectifs.

RAPPORT DE STAGE CNFI

35

Pour conclure, cette expérience a été en tous points bénéfique, tant sur le

plan professionnel qu’humain. En effet, j’ai été confronté tous les jours aux

exigences de la vie professionnelle, avec la nécessité de travailler dans un

temps limité avec des obligations en termes de résultats.

Sommaire des annexes

Annexe1 : bilan, journal vente, journal banque, balance

Annexe2 : déclaration mensuelle de la CNSS Journal de paie général Bulletin de paie Bordereau de CIMR

Annexe 3 : Pièce de déclaration de l’IS

Annexe 4 : Pièce de déclaration mensuelle de TVA

RAPPORT DE STAGE CNFI

36

Pièce de déclaration trimestrielle de TVA

Annexe5 : bordereau de déclaration des salaires

RAPPORT DE STAGE CNFI

37