Reforma Tributaria

E n H o n d u r a s

"Si queremos que todo siga como está, necesitamos que todo cambie“El Gatopardo. G.Lampedusa

ANTECEDENTES

2.4

6

4.7 4.6

5.9

7.9

2008 2009 2010 2011 2012 2013

14.5

15.3

16.4

15.9

14.4

14.815

14.5 14.4

15.1

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

PRESIÓN TRIBUTARIA % PIB

Recaudación Tributaria Programada vs Recaudación Real

Años Aprobado Recaudado Variación Anual Variación Relativa

2006 28,389,329,100 31,135,890,930 2,746,561,830 9.67%

2007 33,127,347,063 37,830,729,355 4,703,382,292 14.20%

2008 39,100,830,778 39,610,640,082 509,809,304 1.30%

2009 40,071,400,000 38,271,319,871 -1,800,080,129 -4.49%

2010 43,262,000,000 41,815,416,843 -1,446,583,157 -3.34%

2011 50,299,600,000 48,700,620,114 -1,598,979,886 -3.18%

2012 55,046,000,000 45,687,696,598 -9,358,303,402 -17.00%

2013 63,607,700,000 58,803,030,995 -4,804,669,004 -7.55%

Déficit Fiscal

Fuente: FOSDEH con datos oficiales

Deuda

Flotante…

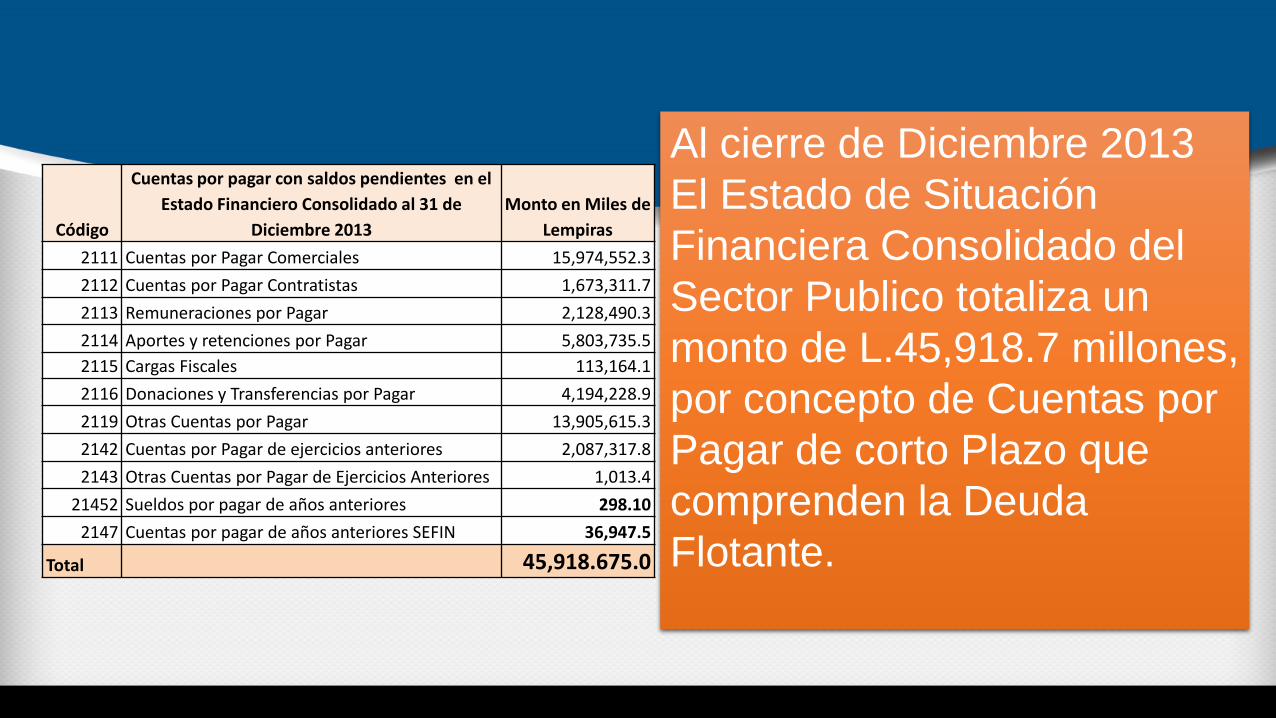

Al cierre de Diciembre 2013

El Estado de Situación

Financiera Consolidado del

Sector Publico totaliza un

monto de L.45,918.7 millones,

por concepto de Cuentas por

Pagar de corto Plazo que

comprenden la Deuda

Flotante.

Código

Cuentas por pagar con saldos pendientes en el

Estado Financiero Consolidado al 31 de

Diciembre 2013

Monto en Miles de

Lempiras

2111 Cuentas por Pagar Comerciales 15,974,552.3

2112 Cuentas por Pagar Contratistas 1,673,311.7

2113 Remuneraciones por Pagar 2,128,490.3

2114 Aportes y retenciones por Pagar 5,803,735.5

2115 Cargas Fiscales 113,164.1

2116 Donaciones y Transferencias por Pagar 4,194,228.9

2119 Otras Cuentas por Pagar 13,905,615.3

2142 Cuentas por Pagar de ejercicios anteriores 2,087,317.8

2143 Otras Cuentas por Pagar de Ejercicios Anteriores 1,013.4

21452 Sueldos por pagar de años anteriores 298.10

2147 Cuentas por pagar de años anteriores SEFIN 36,947.5

Total 45,918.675.0

Comportamiento Deuda Flotante 2005-

2013

Años En Miles de Lempiras

2005 1,765.1

2006 3,493.0

2007 2,292.2

2008 4,378.6

2009 10,672.0

2010 9,389.4

2011 15,352.4

2012 22,461.6

2013 45,918.7

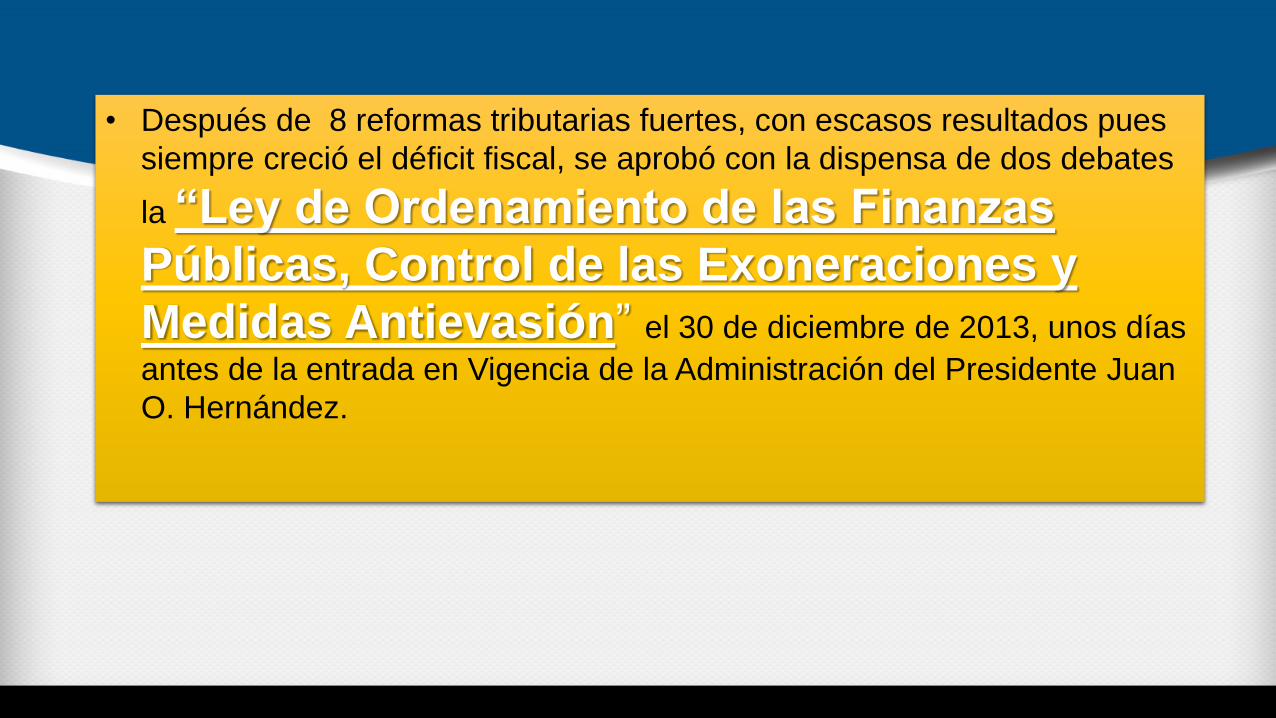

• Después de 8 reformas tributarias fuertes, con escasos resultados pues

siempre creció el déficit fiscal, se aprobó con la dispensa de dos debates

la “Ley de Ordenamiento de las Finanzas

Públicas, Control de las Exoneraciones y

Medidas Antievasión” el 30 de diciembre de 2013, unos días

antes de la entrada en Vigencia de la Administración del Presidente Juan

O. Hernández.

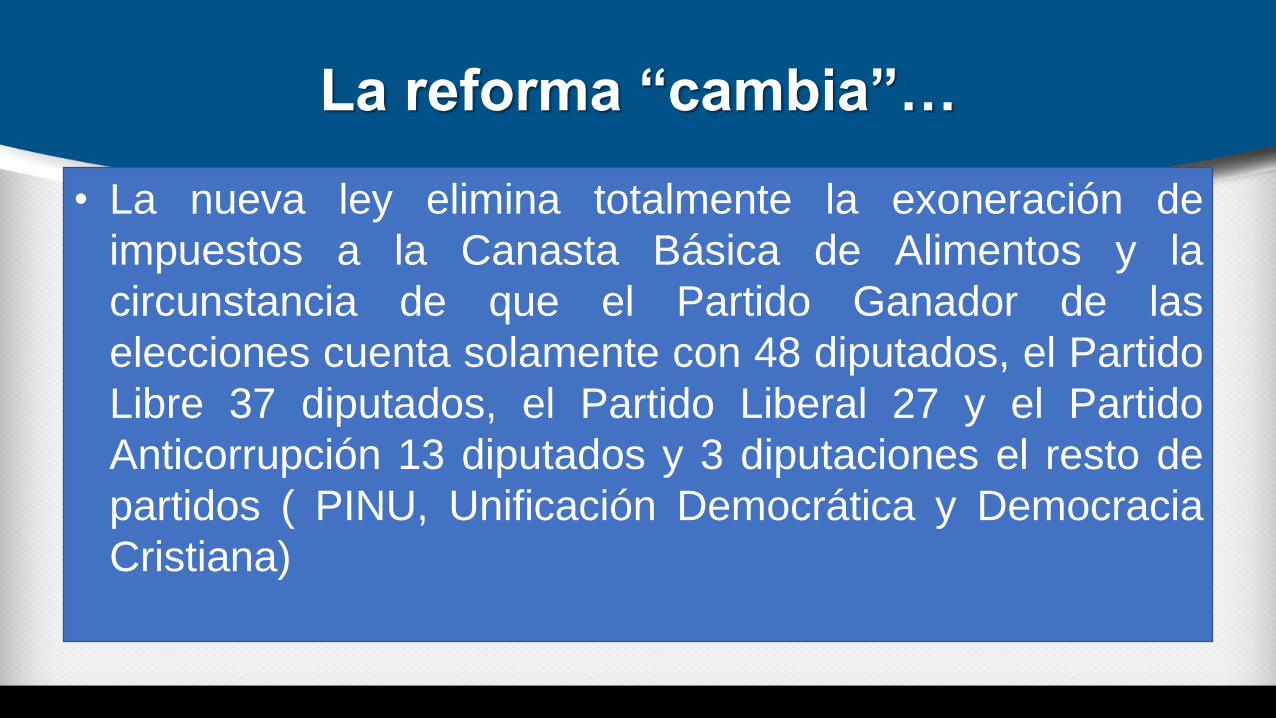

La reforma “cambia”…

• La nueva ley elimina totalmente la exoneración de

impuestos a la Canasta Básica de Alimentos y la

circunstancia de que el Partido Ganador de las

elecciones cuenta solamente con 48 diputados, el Partido

Libre 37 diputados, el Partido Liberal 27 y el Partido

Anticorrupción 13 diputados y 3 diputaciones el resto de

partidos ( PINU, Unificación Democrática y Democracia

Cristiana)

Alianza de Partido

Nacional y Liberal

logra Presidencia

del Congreso el

20 de enero de

2014

• El Partido Liberal condiciona su apoyo a Derogar el Artículo

que grava con 15% de IVA a 300 artículos de la Canasta

Básica de Alimentos. El Partido Nacional cede y se deroga el

articulo 17 y se logra un listado final del 278 bienes

exonerados de la canasta básica de alimentos

¿A cambio de que se logra la Presidencia

del Congreso?

Listado de Bienes de la Canasta Básica Exonerados

1- Costilla de res fresca o refrig. 21- Rábanos y remolachas 41- Aguacates frescos

2- Tajo de res fresco o refrigerado 22- Exclusivamente pepinos 42- Mangos frescos

3- Costilla de cerdo, fresca o refrigerada 23- Exclusivamente frijolitos verdes 43- Guayabas frescas

4- Carne de pollo entero fresco o refrig. 24- Chiles dulces 44- Naranjas frescas

5- Vísceras y menudos de Pollo. 25- Ayotes 45- Mandarinas frescas

6- Pescado blanco entero 26- Zapallos 46- Toronjas frescas

7- Leche natural de vaca 27- Exclusivamente pipianes 47- Limones frescos

8- Leche pasteurizada envasada 28- Patastes (chayotes) 48- Sandías

9- Leche entera en polvo envasada 29- Culantro de pata y de castilla 49- Melones

10- Mantequilla crema fresca 30- Frijoles rojos 50- Fresas

11- Queso blanco fresco 31- Frijoles negros 51- Exclusivamente moras

12- Huevos frescos de gallina 32- Yuca fresca o refigerada 52- Jocotes o jocotas y marañones

13- Papas frescas o refrigeradas 33- Camote fresco o refigerado 53- Tamarindos

14- Tomate fresco o refrigerado 34- Malanga fresca o refigerada 54- Café tostado en grano o molido, sin descafeinar

15- Cebollas frescas o refrigeradas 35- Cocos secos 55- Maíz amarillo y maíz blanco

16- Ajos 36- Cocos con la cáscara interna 56- Arroz corriente

17- Coliflores y brécoles (“brocoli”) 37- Plátanos frescos 57- Arroz corriente (arroz partido)

18- Repollo fresco o refrigerado 38- Bananos 58- Harina de trigo

19- Lechuga de cabeza 39- Butucos frescos 59- Harina de maíz

20- Exclusivamente zanahorias 40- Peñas frescas 60- Manteca de Origen Vegetal

61. Azúcar de Caña Morena, 62. Azúcar de Caña Blanca

63. Galletas de Panadería 64. Pan Blanco Redondo

65. Pan Molde 66.Pan Dulce

67. Galletas Saladas 68. Tortilla de Maíz

69. Frijoles Cocidos 70.Frijoles Preparados

71. Agua Purificada 72. Sal Común Yodada

Artículo No. 1: Quedan derogadas todas

las exoneraciones y Franquicias

Excepto: Todas las existentes y otras

más ( Coalianza)"Si queremos que todo siga como está, necesitamos que todo cambie“

El Gatopardo. G.Lampedusa

"Si queremos que todo siga como está, necesitamos que todo cambie“

El Gatopardo. G.Lampedusa

Artículo No. 3: Exención total del pago de Impuestos

arancelarios, cargos, recargos, derechos consulares, impuestos

internos, de consumo y demás impuestos que graven la

importación de equipo…..a los centros de atención de llamadas

y tercerización de Servicios Empresariales.

"Si queremos que todo siga como está, necesitamos que todo cambie“

El Gatopardo. G.Lampedusa

Artículo No. 4: Reforma del Aporte para la Atención a Programas

Sociales y Conservación del Patrimonio Vial

Anterior Aporte Nuevo Aporte

Gasolina Super $ 1.1586 $ 1.4089

Gasolina Regular $ 1.1516 $ 1.2416

Diesel $ 0.6106 $ 0.8606

Fuel Oil (Bunker) $ 0.4267 $ 0.4267

Kerosina $ 0.295 $ 0.1500

LPG $ 0.210 $ 0.1500

Av Jet $ 0.030 $ 0.0300

"Si queremos que todo siga como está, necesitamos que todo cambie“

El Gatopardo. G.Lampedusa

Artículo No. 5: Quedan derogadas todas las exoneraciones en

concepto de Impuesto sobre la Renta Excepto: Todas las

existentes

“En el Sector de Comidas Rápidas y Bebidas las personas

jurídicas y otras empresas beneficiadas por la LIT y sus reformas

, deben pagar el impuesto sobre la renta conforme al

vencimiento de los beneficios otorgados por la misma”

"Si queremos que todo siga como está, necesitamos que todo cambie“

El Gatopardo. G.Lampedusa

Artículo No. 11: Se establece un impuesto del 10% sobre el

incremento de valor, ubicación o plusvalía de los bienes

inmuebles ….el que se aplicará cada vez que se hagan

operaciones registrales en el Instituto de la Propiedad sobre el

inmueble sujeto a este impuesto

"Si queremos que todo siga como está, necesitamos que todo cambie“

El Gatopardo. G.Lampedusa

Artículo No. 12: Se faculta al Estado realizar la retención del

12.5% sobre los pagos que efectúe por concepto de

Servidumbre, Derechos de Vía y similares a las personas

naturales o jurídicas.

Artículo No. 13: Cuando las enajenaciones de bienes inmuebles

o derechos sean realizadas por un no residente, el adquirente

debe proceder a retener el 4% del valor de la transmisión de

dominio….dicho valor debe ser enterado a los diez días

calendario siguientes a la transacción….

"Si queremos que todo siga como está, necesitamos que todo cambie“

El Gatopardo. G.Lampedusa

Artículo No. 16: Se modifica la tasa general de Impuesto sobre

Ventas del 12% al 15 % y a 18% la tasa aplicada a Bebidas

Alcohólicas, cerveza y cigarrillos al igual que los boletos aéreos

de clase ejecutiva

Servicios gravados: Spa, Liposucción con Laser, transporte

terrestre de pasajeros , servicios bancarios y financieros……

"Si queremos que todo siga como está, necesitamos que todo cambie“

El Gatopardo. G.Lampedusa

Artículo No. 20: Dejar en suspenso por el término de 6 meses

…la aplicación del artículo No. 3 de la Ley de Eficiencia en los

Ingresos, del 24 de junio de 2011, contentivo de la devolución del

8% del impuesto sobre ventas por compras con tarjetas de

Débito o Crédito.

Artículo No. 21: …Los Emisores u Operadores y concesionarios

del Servicio de Tarjetas de Crédito deben aplicar una retención

del 50% de manera automática sobre el monto total del ISV que

sea causado en las transacciones de bienes y Servicios

gravados…

"Si queremos que todo siga como está, necesitamos que todo cambie“

El Gatopardo. G.Lampedusa

Artículo No. 22: Las personas jurídicas, excepto las incluidas en

los regímenes especiales de exportación y Turismo…pagarán

una aportación solidaria del 5% que se aplicará sobre el exceso

de la renta neta Gravable superior a Un millón de Lempiras a

partir del período fiscal 2014 en adelante. Esta constituye una

sobretasa del impuesto sobre la renta por lo que no será

deducible de dicho impuesto y quedando sujeta a pagos a

cuenta, declaración anual y demás disposiciones.

Artículo No. 25: Los ingresos percibidos por concepto de

dividendos….estarán gravados con un impuesto del 10% el cual

será retenido y enterado por la sociedad mercantil.

"Si queremos que todo siga como está, necesitamos que todo cambie“

El Gatopardo. G.Lampedusa

Artículo No. 25:….La Dirección General de Control de

Franquicias deberá emitir un reglamento que permita

modificaciones en la solicitud detallada y calendarizada de los

bienes a importar o adquirir localmente….tomando en

consideración el comportamiento del mercado.

Artículo No. 26: Las personas naturales o jurídicas que hayan

gozado de exoneraciones fiscales ….no podrán acogerse a otro

régimen fiscal especial….

Resultados de la Reforma

Tributaria del 30 de diciembre de

2013

INFORME DE INGRESOS TRIBUTARIOS ADMINISTRADOS POR LA DEI

RECAUDACIÒN MENSUAL ABRIL, 2014

VALORES EN LEMPIRAS

CONCEPTOS PROYECCIÓN 1/ RECAUDACIÓN 2/

ACUMULADA

DIFERENCIA

PROY./ RECAU. ACUM.

CUMPLIMIEN

TO

%

Rentas4,482,740,129.86

3,318,662,949.08 -1,164,077,180.78 74%

Ventas2,164,225,624.26

2,248,639,594.59 84,413,970.33 104%

Aporte Víal (Petroleo)922,302,583.62

821,097,935.68 -101,204,647.94 89%

Servicio de Vìas Pùblicas41,419,936.29

43,737,307.31 2,317,371.02 106%

Importaciones252,278,922.98

234,433,048.54 -17,845,874.44 93%

Otros (licores, selectivos)486,996,401.25

591,277,918.73 104,281,517.48 121%

TOTAL 8,349,963,598.26 7,257,848,753.93 -1,092,114,844.33 87%

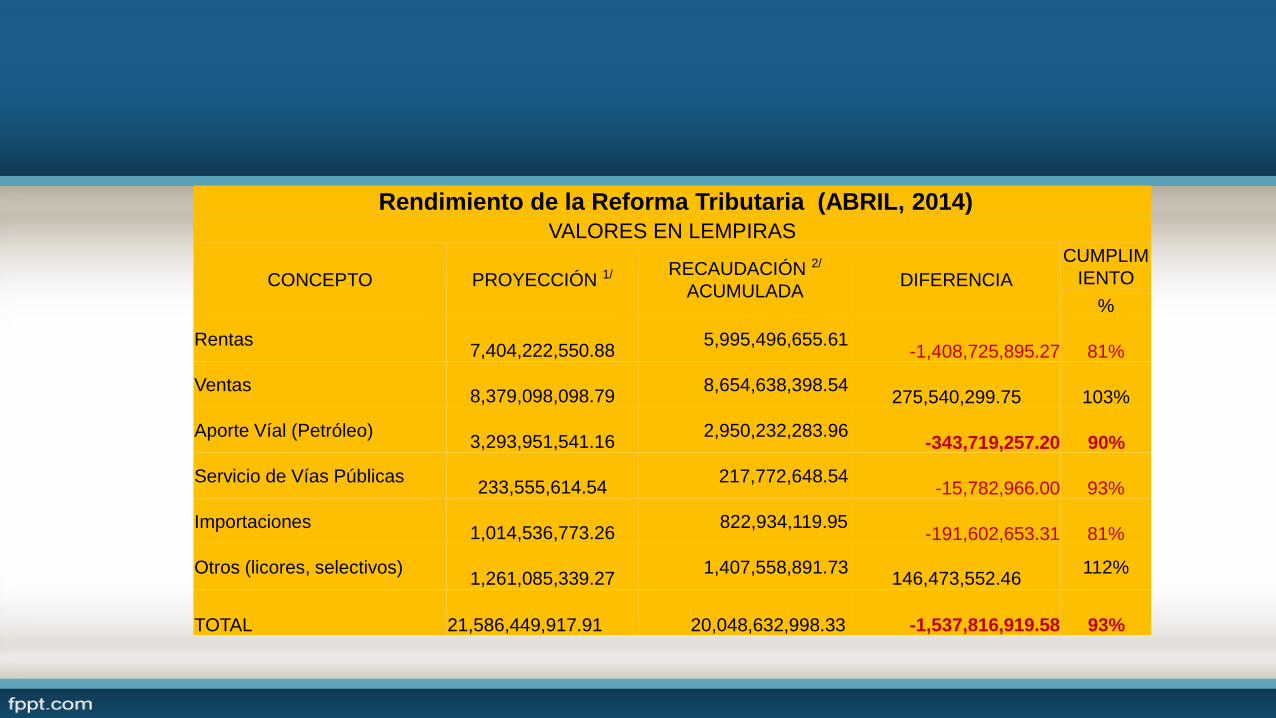

Rendimiento de la Reforma Tributaria (ABRIL, 2014)

VALORES EN LEMPIRAS

CONCEPTO PROYECCIÓN 1/ RECAUDACIÓN 2/

ACUMULADADIFERENCIA

CUMPLIM

IENTO

%

Rentas7,404,222,550.88

5,995,496,655.61 -1,408,725,895.27 81%

Ventas8,379,098,098.79

8,654,638,398.54 275,540,299.75 103%

Aporte Víal (Petróleo)3,293,951,541.16

2,950,232,283.96 -343,719,257.20 90%

Servicio de Vías Públicas233,555,614.54

217,772,648.54 -15,782,966.00 93%

Importaciones1,014,536,773.26

822,934,119.95 -191,602,653.31 81%

Otros (licores, selectivos)1,261,085,339.27

1,407,558,891.73 146,473,552.46

112%

TOTAL 21,586,449,917.91 20,048,632,998.33 -1,537,816,919.58 93%

0.00

1,000,000,000.00

2,000,000,000.00

3,000,000,000.00

4,000,000,000.00

5,000,000,000.00

6,000,000,000.00

7,000,000,000.00

8,000,000,000.00

ISR

Comparación Recaudación Proyectada y Real del ISR

( Enero - Abril 2014)

Recaudación Proyectada Recaudación Real

2,700,000,000.00

2,800,000,000.00

2,900,000,000.00

3,000,000,000.00

3,100,000,000.00

3,200,000,000.00

3,300,000,000.00

3,400,000,000.00

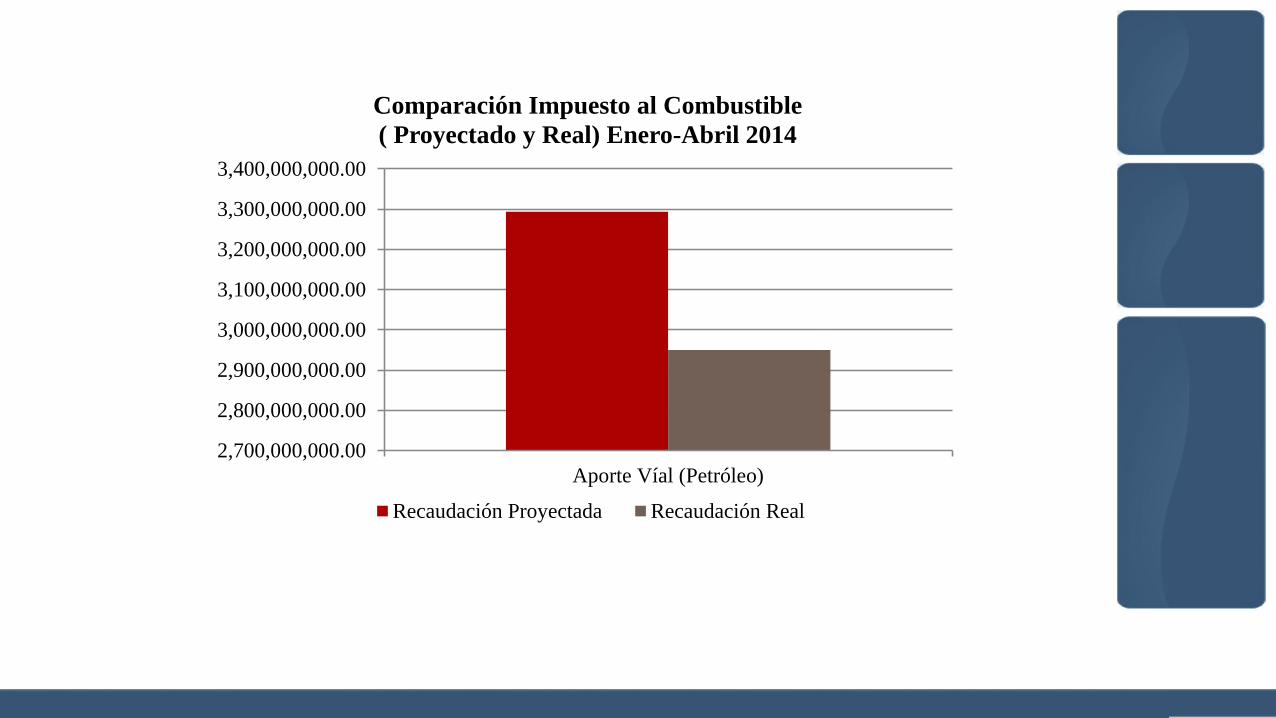

Aporte Víal (Petróleo)

Comparación Impuesto al Combustible

( Proyectado y Real) Enero-Abril 2014

Recaudación Proyectada Recaudación Real

“En el ámbito nacional y producto -entre otros factores- de una

política monetaria más activa del BCH, del menor dinamismo de la

economía y de una menor depreciación del tipo de cambio, la

inflación interanual al cierre de 2013 se situó en 4.92%, ubicada

dentro del rango establecido en el Programa Monetario Revisado

2013-2014. Por su parte, la economía hondureña

registró una tasa de crecimiento positiva (2.6%),

pero menor al 3.9% de 2012, debido a la desaceleración de

las exportaciones de bienes y servicios y a la reducción en la

inversión privada; resultado explicado principalmente por el

crecimiento observado de las siguientes actividades económicas:

Intermediación Financiera; Agricultura, Ganadería, Caza, Silvicultura y

Pesca; Comunicaciones; Industria Manufacturera y Comercio. “

Fuente: Programa Monetario 2013-2014 BCH

0

20000000

40000000

60000000

80000000

100000000

120000000

140000000

Tendencia del Impuesto sobre Transacciones Financieras: enero 2012- enero 2014

Hipótesis de la Des bancarización Debido a la Tasa de Seguridad. Enero 2012- Enero

2014

CONCLUSIÓNES

1. Los nuevos impuestos contribuyen directamente a desacelerar la economía

2. La elevada TPM, la caída de las exportaciones, el poco avance en mejorar la

inseguridad y violencia (extorsión) y los nuevos impuestos agudizan el problema

estructural de la distribución regresiva del Ingreso

3. La fuga de depósitos bancarios a países de la región, huyendo de la Tasa de

Seguridad Poblacional, incrementa el riesgo de contracción de la actividad

crediticia

4. El rendimiento adicional de la Reforma del 30 de diciembre se focaliza en

impuestos a la producción, consumo y ventas mientras el ISR cae sin posibilidad

real de recuperación

5. La tasa del ISV general se incremento 25% y el rendimiento, a abril de 2014,

apenas se incremento 3%. (Desproporcionalidad)

6. No existe un cambio radical en el Sistema de Exoneraciones Fiscales

RECOMENDACIONES

1. Impulsar Pacto Fiscal con garantía de mejora progresiva del Ingreso.

2. Honduras urge de un programa gubernamental de recuperación de la Actividad Económica

que no descanse en gravar más el poder adquisitivo de la población en generar.

3. Impulsar medidas correctivas, del sesgo de regresividad, para gradualmente asegurar

distribución progresiva del Ingreso (incluyendo baja de las tasas de interés y asegurar

acceso a crédito favorable a la actividad de las Mipymes)

4. Atacar el riesgo de la “desbancarización” progresiva mediante la desaparición inmediata

del impuesto a las transacciones financieras y conexas.

5. La reforma fiscal del 30 de diciembre, que representa afectar el poder adquisitivo de las

capas medias y de los más pobres, exige impulsar un cambio radical en el patrón de Gasto

Público y en la mejora del ingreso de los sectores populares.

6. Enfrentar la migración del gasto popular hacia el sector informal y adoptar medidas

coherentes contra la reducción esperada del ISV

7. Adoptar, para el ejercicio fiscal de 2015, el Presupuesto de Gasto Tributario en

concordancia con el ritmo de la actividad económica.