8

PROPUESTA DE BALANCED SCORECARD COMO HERRAMIENTA DE CONTROL EN EL

PROGRAMA DE GESTIÓN DOCUMENTAL DE COLFAM.

LIZETH MARCELA MORALES RIAÑO

PONTIFICIA UNIVERSIDAD JAVERIANA

FACULTAD DE CIENCIAS ECONOMICAS Y ADMINISTRATIVAS

BOGOTA, COLOMBIA

2014

9

Tabla de contenido Resumen .......................................................................................................................................................... 10

1. Título del proyecto ................................................................................................................................... 10

2. Identificación de la organización............................................................................................................. 10

3. Identificación del área práctica ............................................................................................................... 12

4. Identificación del problema y pregunta del Proyecto Líder ................................................................... 15

4.1. Situación actual de la práctica empresarial ...................................................................................... 15

4.2. Problema de estudio ........................................................................................................................ 16

4.3. Antecedentes ................................................................................................................................... 16

4.4. Justificación ...................................................................................................................................... 18

5. Objetivos .................................................................................................................................................. 18

5.1. Objetivo general ............................................................................................................................... 18

5.2. Objetivos específicos ........................................................................................................................ 18

6. Marco Conceptual .................................................................................................................................... 18

7. Propuesta de un BSC para el Programa de Gestión Documental (PGD). ............................................... 23

7.1. Análisis de los objetivos estratégicos ............................................................................................... 23

7.2. Orientación estratégica .................................................................................................................... 25

7.3. Cuatro perspectivas .......................................................................................................................... 26

7.4. Mapa estratégico .............................................................................................................................. 26

7.5. Indicadores ....................................................................................................................................... 27

8. Conclusiones ............................................................................................................................................ 29

9. Plan de trabajo ......................................................................................................................................... 30

Bibliografía ....................................................................................................................................................... 31

ANEXOS ............................................................................................................................................................ 32

1. Ciclo vital de los documentos .................................................................................................................. 32

2. Mapa Estratégico Corporativo ................................................................................................................ 33

10

Propuesta de Balanced Scorecard como herramienta de control en el Programa de

Gestión Documental de COLFAM.

Resumen

En el Departamento Gestión Procesos y Operaciones se lleva a cabo el Proyecto de implementación de

un Programa de Gestión Documental para COLFAM. A partir de la observación de las necesidades y

prioridades del Programa se concluyó que era necesario implementar junto con el Programa una herramienta

de control que permitiera realizar seguimiento de todas las variables, procesos y procedimientos. Esto con el

fin de evaluar el desempeño del Programa y en caso de ser necesario tomar acciones correctivas.

Debido a la situación descrita se planteó la propuesta de tomar el Balanced Scorecard como

herramienta de control gerencial para el Programa. El objetivo general del proyecto fue proponer un Modelo

de Balanced Scorecard para el dicho Programa. Para llevarlo a cabo se realizaron diferentes actividades con

el fin de tomar el modelo original planteado por los autores y adaptarlo a las necesidades observadas. Dentro

de las modificaciones que se realizaron esta la propuesta de la perspectiva estratégica, alineada con la

estrategia de la organización y de las diferentes unidades que intervienen en el proceso de implementación

del Programa. La alineación también se debe evidenciar en la Visión de COLFAM, ya que con base en esta se

direccionan los esfuerzos, traducidos en objetivos.

Finalmente se siguió toda lo metodología para la elaboración del Balanced Scorecard. Se estableció

que la base seria la perspectiva estratégica, que contiene los ejes sobre los cuales se construirá el Programa.

Se plantearon 3 perspectivas más con preguntas que permitieran diseñar objetivos. Teniendo la base, es decir,

la perspectiva estratégica, se prosiguió con la construcción del mapa estratégico. Identificando la relación que

tienen los objetivos en los diferentes niveles del mapa. Por último se definieron los indicadores que medirán

el desempeño de cada objetivo. Al establecer las metas para cada uno, se obtendrá una visión global del

funcionamiento del Programa.

El nombre de la organización es ficticio.

1. Título del proyecto

Propuesta de Balanced Scorecard como herramienta de control en el Programa de Gestión Documental

de COLFAM.

2. Identificación de la organización

COLFAM es una caja de compensación familiar, creada en 1957 por la Cámara de Comercio Colombo

Americana con el nombre de Camcolam. Iniciaron labores con 57 empresas afiliadas y 5.706 trabajadores

beneficiados con el subsidio en dinero. En la actualidad son 681.200 los trabajadores afiliados

correspondientes a 29.699 empresas afiliadas.

11

COLFAM se define como una corporación autónoma de derecho privado, sin ánimo de lucro, con

patrimonio y personería jurídica propia. Su razón de ser es mejorar la calidad de vida de los trabajadores por

medio del otorgamiento del subsidio en dinero o en especie, o la ejecución de obras y la prestación de

servicios sociales provenientes de los aportes de seguridad social que pagan las empresas. Atendiendo a la

defensa de la familia como estructura y núcleo social, COLFAM ha definido su Misión así: “mejorar la

calidad de vida de los trabajadores afiliados, sus familias y la comunidad”.

COLFAM como caja de compensación familiar ofrece un portafolio de servicios de salud, educación,

recreación, turismo, créditos, cultura, entre otros, a todos los afiliados y usuarios. Es pionero en el área de

recreación desde hace más de 25 años, ofreciendo a sus afiliados instalaciones adecuadas para el uso del

tiempo libre. Entre estas centros vacacionales, dos clubes dentro de la ciudad de Bogotá y hoteles en

diferentes lugares de Colombia.

Las disposiciones legales promulgadas en los últimos años, como la sanción de la ley 789 de 2002,

extendió ampliamente el campo de acción de las cajas de compensación familiar. Estas han permitido a las

cajas participar en el régimen contributivo de salud y en la composición accionaria de los fondos de

pensiones y cesantías. Lo que amplió el mercado objetivo de la Caja y generó crecimiento en la organización.

Según un estudio de Merco en el 2012 COLFAM se ubicó en el tercer lugar dentro del Ranking

sectorial de empresas en la categoría de cajas de compensación, de las cuales las dos primeras también están

ubicadas en Cundinamarca.

La Visión de COLFAM está enfocada en ser la Caja de compensación líder en la prestación de

servicios sociales. De allí se deriva la Estrategia Corporativa de COLFAM, enfocando sus esfuerzos

organizacionales en el cumplimiento de acciones que permitan alcanzar la Visión. Los principales objetivos

están orientados a la consecución de resultados en el ámbito social. Por esto, Las principales estrategias son:

(1) ampliar la cobertura de los servicios sociales, (2) garantizar una experiencia memorable en los afiliados,

clientes y usuarios y (3) incrementar el valor de la marca con énfasis en lo social (COLFAM, 2011).

Dentro de los lineamientos corporativos de COLFAM, entre otros se plantea el desarrollo de

asociaciones y alianzas para lograr la Visión. Estos lineamientos hacen parte a su vez de los fundamentos

estratégicos de COLFAM, que son la base de la Estrategia Corporativa. Una muestra del cumplimiento de

estos lineamientos es la Alianza de COLFAM con el Grupo ÉXITO.

En Julio de 2010 la Superintendencia de Industria y Comercio aprobó la alianza de COLFAM con el

Grupo ÉXITO, que implicó que este último se quedara con los supermercados de COLFAM y COLFAM con

las droguerías. COLFAM recibe beneficios económicos de los supermercados y el ÉXITO de las droguerías,

lo anterior acordado en el contrato de colaboración empresarial que firmaron. La alianza inicialmente fue

planeada por 15 años.

Esta alianza más que pretender beneficios económicos, buscaba ampliar la cobertura de los servicios

ofrecidos por COLFAM a todos sus usuarios y afiliados. Aprovechando su experiencia en el negocio de las

12

droguerías y la posibilidad de ampliar su cobertura por medio de las instalaciones pertenecientes al Grupo

ÉXITO, decidió firmar el contrato de colaboración empresarial. Por medio de estas acciones se puede ver

reflejada una de las principales estrategias de COLFAM: ampliar la cobertura de los servicios sociales.

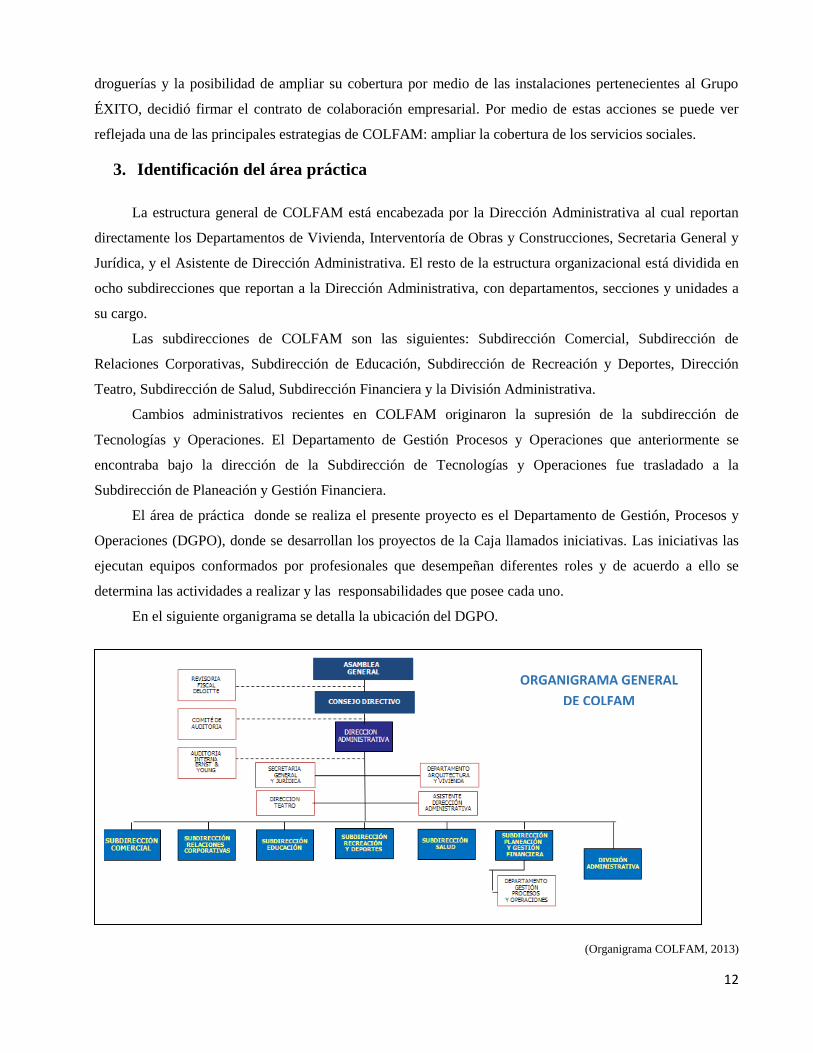

3. Identificación del área práctica

La estructura general de COLFAM está encabezada por la Dirección Administrativa al cual reportan

directamente los Departamentos de Vivienda, Interventoría de Obras y Construcciones, Secretaria General y

Jurídica, y el Asistente de Dirección Administrativa. El resto de la estructura organizacional está dividida en

ocho subdirecciones que reportan a la Dirección Administrativa, con departamentos, secciones y unidades a

su cargo.

Las subdirecciones de COLFAM son las siguientes: Subdirección Comercial, Subdirección de

Relaciones Corporativas, Subdirección de Educación, Subdirección de Recreación y Deportes, Dirección

Teatro, Subdirección de Salud, Subdirección Financiera y la División Administrativa.

Cambios administrativos recientes en COLFAM originaron la supresión de la subdirección de

Tecnologías y Operaciones. El Departamento de Gestión Procesos y Operaciones que anteriormente se

encontraba bajo la dirección de la Subdirección de Tecnologías y Operaciones fue trasladado a la

Subdirección de Planeación y Gestión Financiera.

El área de práctica donde se realiza el presente proyecto es el Departamento de Gestión, Procesos y

Operaciones (DGPO), donde se desarrollan los proyectos de la Caja llamados iniciativas. Las iniciativas las

ejecutan equipos conformados por profesionales que desempeñan diferentes roles y de acuerdo a ello se

determina las actividades a realizar y las responsabilidades que posee cada uno.

En el siguiente organigrama se detalla la ubicación del DGPO.

(Organigrama COLFAM, 2013)

ORGANIGRAMA GENERAL

DE COLFAM

13

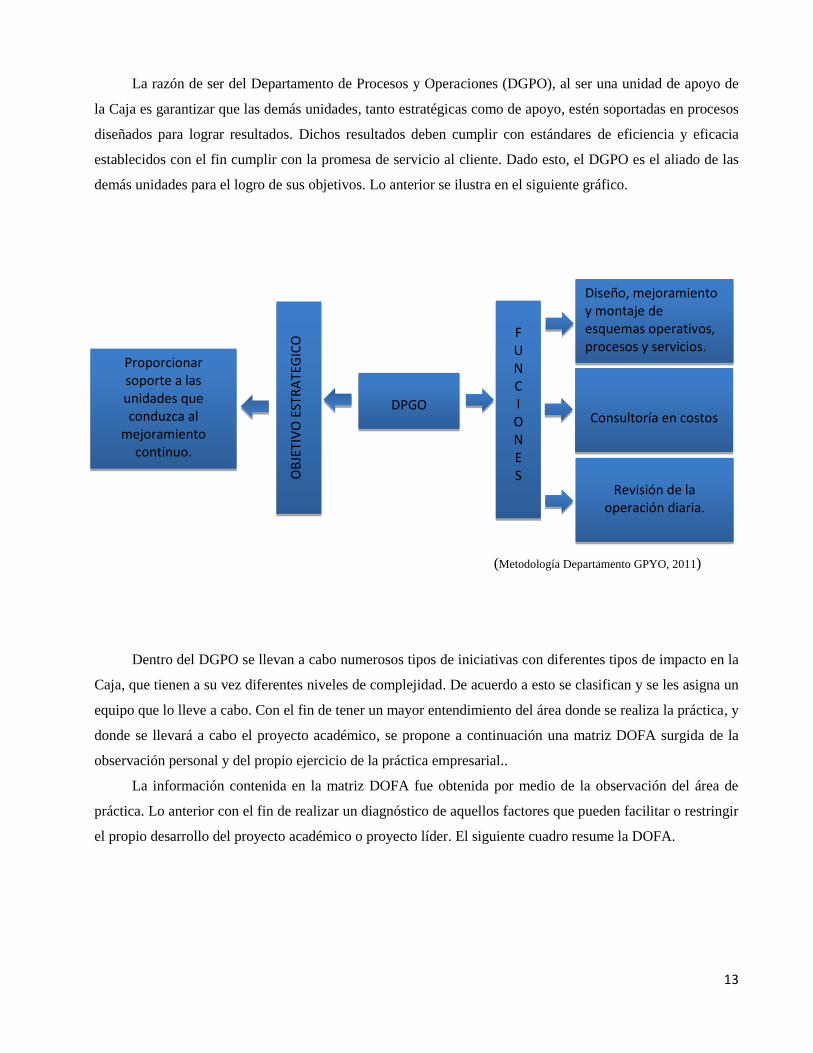

La razón de ser del Departamento de Procesos y Operaciones (DGPO), al ser una unidad de apoyo de

la Caja es garantizar que las demás unidades, tanto estratégicas como de apoyo, estén soportadas en procesos

diseñados para lograr resultados. Dichos resultados deben cumplir con estándares de eficiencia y eficacia

establecidos con el fin cumplir con la promesa de servicio al cliente. Dado esto, el DGPO es el aliado de las

demás unidades para el logro de sus objetivos. Lo anterior se ilustra en el siguiente gráfico.

(Metodología Departamento GPYO, 2011)

Dentro del DGPO se llevan a cabo numerosos tipos de iniciativas con diferentes tipos de impacto en la

Caja, que tienen a su vez diferentes niveles de complejidad. De acuerdo a esto se clasifican y se les asigna un

equipo que lo lleve a cabo. Con el fin de tener un mayor entendimiento del área donde se realiza la práctica, y

donde se llevará a cabo el proyecto académico, se propone a continuación una matriz DOFA surgida de la

observación personal y del propio ejercicio de la práctica empresarial..

La información contenida en la matriz DOFA fue obtenida por medio de la observación del área de

práctica. Lo anterior con el fin de realizar un diagnóstico de aquellos factores que pueden facilitar o restringir

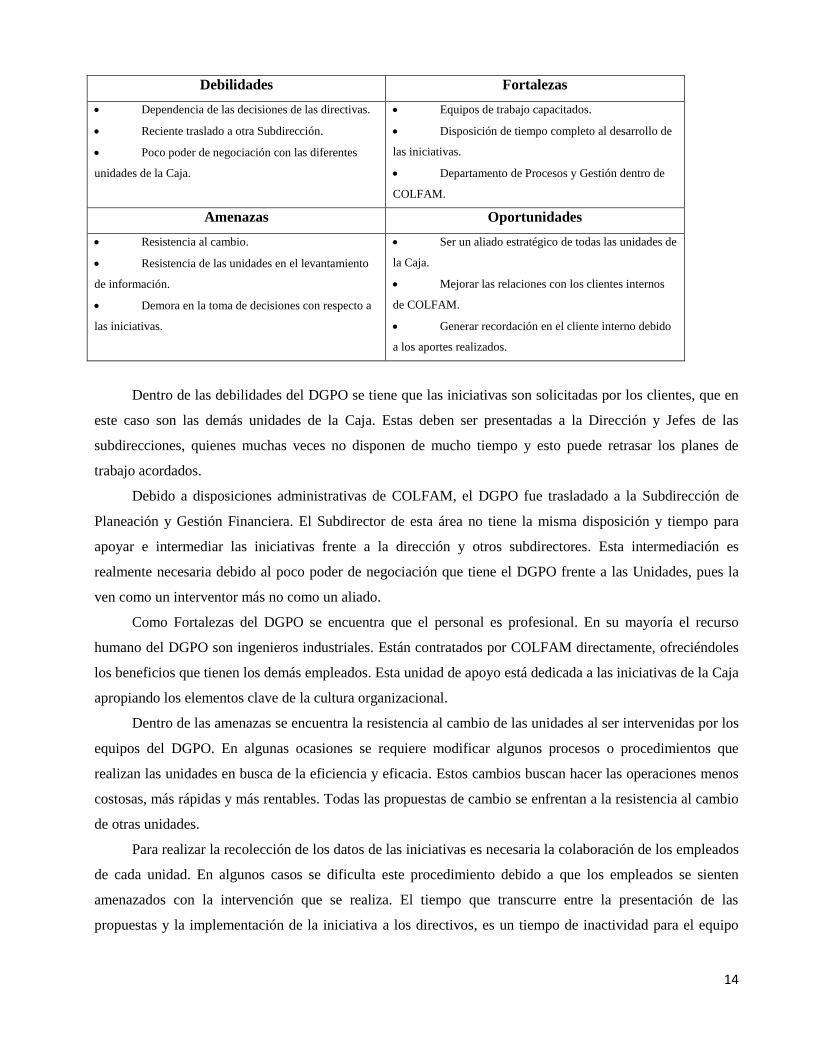

el propio desarrollo del proyecto académico o proyecto líder. El siguiente cuadro resume la DOFA.

DPGO

Diseño, mejoramiento y montaje de esquemas operativos, procesos y servicios.

Consultoría en costos

Revisión de la operación diaria.

Proporcionar soporte a las unidades que conduzca al

mejoramiento continuo.

F U N C I O N E S O

BJE

TIV

O E

STR

ATE

GIC

O

14

Debilidades Fortalezas

Dependencia de las decisiones de las directivas.

Reciente traslado a otra Subdirección.

Poco poder de negociación con las diferentes

unidades de la Caja.

Equipos de trabajo capacitados.

Disposición de tiempo completo al desarrollo de

las iniciativas.

Departamento de Procesos y Gestión dentro de

COLFAM.

Amenazas Oportunidades

Resistencia al cambio.

Resistencia de las unidades en el levantamiento

de información.

Demora en la toma de decisiones con respecto a

las iniciativas.

Ser un aliado estratégico de todas las unidades de

la Caja.

Mejorar las relaciones con los clientes internos

de COLFAM.

Generar recordación en el cliente interno debido

a los aportes realizados.

Dentro de las debilidades del DGPO se tiene que las iniciativas son solicitadas por los clientes, que en

este caso son las demás unidades de la Caja. Estas deben ser presentadas a la Dirección y Jefes de las

subdirecciones, quienes muchas veces no disponen de mucho tiempo y esto puede retrasar los planes de

trabajo acordados.

Debido a disposiciones administrativas de COLFAM, el DGPO fue trasladado a la Subdirección de

Planeación y Gestión Financiera. El Subdirector de esta área no tiene la misma disposición y tiempo para

apoyar e intermediar las iniciativas frente a la dirección y otros subdirectores. Esta intermediación es

realmente necesaria debido al poco poder de negociación que tiene el DGPO frente a las Unidades, pues la

ven como un interventor más no como un aliado.

Como Fortalezas del DGPO se encuentra que el personal es profesional. En su mayoría el recurso

humano del DGPO son ingenieros industriales. Están contratados por COLFAM directamente, ofreciéndoles

los beneficios que tienen los demás empleados. Esta unidad de apoyo está dedicada a las iniciativas de la Caja

apropiando los elementos clave de la cultura organizacional.

Dentro de las amenazas se encuentra la resistencia al cambio de las unidades al ser intervenidas por los

equipos del DGPO. En algunas ocasiones se requiere modificar algunos procesos o procedimientos que

realizan las unidades en busca de la eficiencia y eficacia. Estos cambios buscan hacer las operaciones menos

costosas, más rápidas y más rentables. Todas las propuestas de cambio se enfrentan a la resistencia al cambio

de otras unidades.

Para realizar la recolección de los datos de las iniciativas es necesaria la colaboración de los empleados

de cada unidad. En algunos casos se dificulta este procedimiento debido a que los empleados se sienten

amenazados con la intervención que se realiza. El tiempo que transcurre entre la presentación de las

propuestas y la implementación de la iniciativa a los directivos, es un tiempo de inactividad para el equipo

15

que desarrolla la iniciativa. Esto ocasiona retrasos y desperdicio de tiempo, lo que afecta los indicadores del

DGPO.

Las oportunidades observadas están en la percepción que los clientes internos tienen sobre el DGPO.

Es posible crear conciencia sobre los beneficios y aportes del DGPO hacia las demás unidades de la Caja. Así

las demás unidades verían al DGPO como un aliado para el mejoramiento de sus procesos, mejorando las

relaciones y aumentando la recordación del DGPO por los resultados obtenidos en las iniciativas.

Tanto a nivel interno como externo, estos factores son generales para todas las iniciativas, aunque se

ven afectadas en diferente medida. Conocerlos es importante pues a partir de esto se podrá implementar

acciones correctivas. Enfocar la estrategia del DGPO con base en estas observaciones probablemente

produzca mejores resultados aumentando la efectividad y eficacia de sus procesos.

4. Identificación del problema y pregunta del Proyecto Líder

4.1. Situación actual de la práctica empresarial

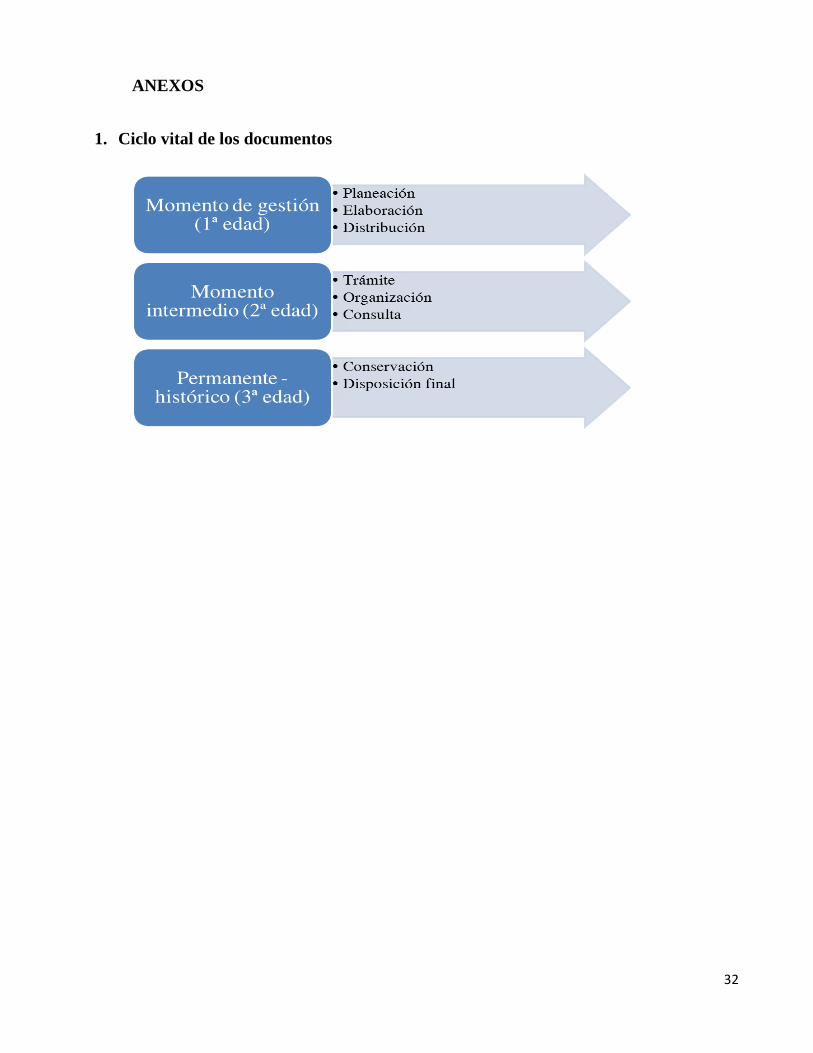

Con el fin de facilitar el entendimiento de la situación se hace claridad sobre algunos conceptos básicos

del Programa de Gestión Documental, que se equipara a una iniciativa del DGPO.

Gestión documental: La ley 594 de 2000 define la gestión documental como un conjunto instrucciones

administrativas y técnicas con el fin de planificar, manejar u organizar la documentación producida y recibida

por las entidades. Ver Anexo (Congreso de Colombia, 2000)

Componentes de un Programa de Gestión Documental

Los procesos contenidos dentro del concepto de archivo total son: producción, recepción, distribución,

trámite, organización, consulta, conservación y disposición.

Formación de archivos según el ciclo vital de los documentos

Archivo de gestión: “Comprende toda la documentación que es sometida a continua utilización y

consulta administrativa por las oficinas productoras u otras que la soliciten. Su circulación o trámite se realiza

para dar respuesta o solución a los asuntos iniciados”. Ley 594 de 2000.

Archivo central: “En el que se agrupan documentos transferidos por los distintos archivos de gestión de

la entidad respectiva, cuya consulta no es tan frecuente pero que siguen teniendo vigencia y son objeto de

consulta por las propias oficinas y particulares en general”. Ley 594 de 2000.

Archivo histórico: “Es aquél al que se transfieren desde el archivo central los documentos de archivo

de conservación permanente”. Ley 594 de 2000.

16

4.2. Problema de estudio

El problema se presenta en el proyecto denominado Programa de Gestión Documental de COLFAM y

desarrollado por un equipo del DGPO. A este se le delegó la responsabilidad de presentar una propuesta que

permitiera mejorar el tratamiento de los documentos durante su ciclo vital. Supliendo la necesidad de brindar

a todas las unidades información pertinente y útil en el desarrollo de sus funciones.

Se asignó a un equipo del DGPO el desarrollo del proyecto. Este equipo está conformado por un

profesional de procesos, un analista de procesos y un practicante. La propuesta presentada por el equipo a la

dirección es la tercerización del Programa de Gestión Documental. Esta propuesta fue planteada después de

haber recolectado la información pertinente para evaluar la situación y presentar una solución óptima para

COLFAM.

La implementación del Programa de Gestión Documental requiere de una herramienta que permita

controlar y hacer seguimiento del proceso en su totalidad, y busca los mejores resultados en términos de

eficiencia y eficacia. El BSC es una herramienta de control gerencial que permite monitorear la ejecución del

Programa basándose en la estrategia que se plantee para este.

Se plantea realizar una propuesta de BSC para el Programa de Gestión Documental. Este debe facilitar

a los diferentes actores involucrados en el Programa el control de todas las actividades requeridas dentro de

los procesos de la Gestión de los documentos en las etapas por las que atraviesa a lo largo del ciclo vital.

Finalmente se verán beneficiadas todas las unidades en el desarrollo de sus funciones. El balanced

scorecard debe hallar los elementos claves, dando lugar a la implementación de indicadores que finalmente

permitirán obtener datos y realizar un control permanente del Programa.

4.3. Antecedentes

El proyecto del Programa de Gestión Documental es desarrollado por un equipo del DGPO. Luego de

realizar un análisis del estado de los archivos se registró que no se estaba realizando de acuerdo a las

disposiciones de la ley 594 de 2000 por medio de la cual se dicta la Ley General de Archivos.

17

En el siguiente cuadro se resume el Programa.

PROGRAMA

GESTION

DOCUMENTAL

Responsable del proyecto: Equipo DGPO

Cliente: Administracion de Servicios Generales

Reglamentación: ley 594 de 2000

Evidencias:

• El Archivo Central no cuenta con el espacio físico suficiente para conservar las

transferencias documentales que realizan las unidades.

• Los Archivos de Gestión de COLFAM no cuentan con los medios e infraestructura

necesarios para convertir la documentación de cada unidad en una información útil para

toda la Caja.

• Falta de Gobernabilidad en la Gestión Documental, el ente responsable es el

Comité de Archivo el cual no sesiona desde el año 2009.

• No se ha dado cumplimiento a lo dispuesto en el Decreto 019 de 2012 (Ley Anti

trámite), el cumplimiento era inmediato luego de la expedición del Decreto.

(Iniciativa Programa Gestión Documental, 2012)

De esta situación observada el equipo planteó la siguiente interrogante: ¿Cuál era la mejor opción para

darle solución a las situaciones observadas en los archivos?

Se planteó la posibilidad de contratar a un tercero que administre los archivos de COLFAM, cediendo

a una empresa especializada en estas funciones la administración de la gestión documental del archivo de

COLFAM.

El Programa de Gestión Documental de COLFAM está planteado con base en cuatro actividades: (1)

elaboración de tablas de valoración, (2) elaboración de tablas de retención documental, (3) administración de

archivo de gestión y (4) administración de archivo central.

Teniendo en cuenta estas actividades se realizó un costeo de lo que valdría ejecutar el Programa dentro

de COLFAM. También se realizó una licitación a la cual asistieron diferentes proveedores, después de una

evaluación se seleccionaron dos proveedores. Hacer estas actividades como debe ser dentro de COLFAM,

representa un costo mayor que ceder el programa a empresas especializadas en prestar este servicio.

Se solicitó a los proveedores que cotizaran y dieran un valor de cada una de las actividades. Esto

permitiría analizar mejor las propuestas y presentarlas ante la dirección. Una vez presentado a la dirección,

depende de esta tomar una decisión en cuanto al curso del proyecto. Entre las posibilidades se encuentra

tercerizar solo algunas de las actividades e implementar procesos y procedimientos que permitan la mejora de

los procesos archivísticos para dar cumplimiento a los compromisos adquiridos con entes de control y estar

en la capacidad de prestar un mejor servicio.

18

4.4. Justificación

Junto a la implementación del Programa se debe realizar la entrega de procesos, procedimiento e

instructivos a la sección de Administración de Servicios que interviene directamente en las diferentes etapas

del Programa.

El BSC permitirá que el Programa de Gestión Documental sea monitoreado en cada una de sus etapas,

desde diferentes perspectivas. Las perspectivas serán propuestas con base en la estrategia del Programa, la

alineación de ésta con la organización y las necesidades del Programa.

El control es un factor importante para el Programa debido a que se requiere evaluar la pertinencia y el

cumplimiento en la solución de las situaciones que han generado conflicto en la gestión de los documentos al

interior de COLFAM. Se ha planteado el ejercicio académico de presentar una propuesta de BSC para el

Programa.

Esta herramienta incluirá las variables relevantes y críticas que permitan hacer seguimiento de las

actividades mediante el uso de indicadores de gestión.

Por esta razón se plantea la siguiente pregunta: ¿Cuál es el diseño adecuado de un Balanced scorecard

para el Programa de Gestión Documental de COLFAM?

5. Objetivos

5.1. Objetivo general

Proponer un Balanced Scorecard para el Programa de Gestión Documental de COLFAM.

5.2. Objetivos específicos

Definir los objetivos estratégicos del Programa de Gestión Documental de COLFAM.

Definir las perspectivas a tener en cuenta en el Programa de Gestión Documental de COLFAM.

Elaborar el mapa estratégico del Programa de Gestión Documental de COLFAM.

Proponer indicadores asociados a los objetivos incluidos en el mapa estratégico.

6. Marco Conceptual

El Balanced Scorecard (BSC) fue propuesto por primera vez en 1992 por Robert S. Kaplan y David P.

Norton en una publicación de la revista Harvard Business Review. Tiene como propósito proveer un marco

en el cual se pueda traducir la visión y la estrategia en una serie de medidas que permitan evaluar, monitorear

y controlar el desempeño de la organización. (Kaplan y Norton, 1992)

La palabra scorecard proviene de la idea de obtener estadísticas que formen la base de un conjunto de

medidas aplicadas en diferentes áreas, las cuales están relacionadas entre sí, con el fin de alcanzar el éxito de

19

la organización. Dichas métricas están distribuidas en dimensiones que forman una serie balanceada de

indicadores que permiten evaluar el desempeño de la organización (Thompson, K. R. y Mathys N. J., 2008).

Thompson y Mathys (2008, p.378) aseguran que, “algunos reportes estiman que cuarenta por ciento del

Fortune top 1000 companies, habrían usado para finales del 2007 alguna forma de Balanced Scorecard”.

Diferentes tipos de organizaciones, en diferentes sectores, han implementado el BSC obteniendo resultados

consistentes y positivos.

El BSC ha sido ampliamente aceptado y adoptado por organizaciones del sector privado y del sector

público. Esto debido a la generalidad de sus conceptos y a la adaptabilidad de su aplicación a toda o parte de

una organización. Un ejemplo de esto es la implementación del BSC en organizaciones administradoras de

Salud alemanas, así como en el sector bancario. A esto se suma que su aplicación puede ser implementada

sola o con otros sistemas gerenciales (Bronzo, M. at al, 2012)

El BSC es una herramienta de control gerencial que tiene cuatro características que lo diferencian de

muchos otros sistemas de control. Primero, refleja mediante la técnica de Bottom up como debe haber una

alineación desde la base. Segundo, permite visualizar el futuro; direcciona los actuales y futuros éxitos. Lo

anterior, debido a que no solo tiene en cuenta los indicadores financieros, que proveen información pasada,

sino que contempla indicadores enfocados a eventos futuros. Tercero, integra medidas tanto externas como

internas. Las diferentes dimensiones del BSC deben proveer información tanto del ambiente, como del

desempeño interno de la organización. Por último, ayuda a enfocarse, pues cada medida está diseñada para la

dimensión o perspectiva para la cual aplica. El BSC requiere que los gerentes solo contemplen aquellas

medidas críticas para cada perspectiva o dimensión del negocio (Kaplan & Norton, 2000)

El BSC proporciona a los gerentes una herramienta por medio de la cual pueden evaluar

constantemente el desempeño de la organización. Esto a su vez permite ser objetivos con los factores

productivos que son relevantes para asegurar las ventajas competitivas sostenibles (Bronzo, M. at al, 2012)

“El BSC incluye una combinación de medidas financieras, que indican el resultado de decisiones tomadas

anteriormente y medidas operacionales que conducen al desempeño futuro” (Maltz, Shenhar, Reilly. R. R.,

2003, 188)

El BSC busca el balance entre el corto y el largo plazo. Por esto además de componerse de indicadores

financieros agrega indicadores de perspectivas no financieras, enfocadas al desempeño futuro. La

implementación de indicadores medibles que no se basarán en el desempeño pasado de las organizaciones, es

su principal diferencial. Es así como se desarrolla un sistema en el cual se incluye tanto los indicadores

financieros, que miden el desempeño en el corto plazo, balanceándolo con tres perspectivas adicionales que

permiten visualizar el desempeño futuro de la organización.

El BSC se construye sobre cuatro perspectivas o dimensiones para las cuales se escogen las medidas

más críticas. Estas permiten enfocarse en cada aspecto clave basados en los objetivos estratégicos de la

20

organización. Normalmente, entre quince y veinte indicadores son desarrollados para las cuatro perspectivas.

(Kaplan & Norton, 1992, 1996; Kaplan, 1993; Smith, 2007).

Preguntas clave para el desarrollo de cada perspectiva:

• Financiera: para alcanzar el éxito financiero ¿cómo debemos parecer frente a nuestros stakeholders?

• Clientes: para lograr nuestra Visión ¿cómo debemos parecer frente a nuestros clientes?

• Procesos internos: para satisfacer a nuestro stakeholders y clientes ¿En qué procesos debemos

sobresalir?

• Innovación y aprendizaje: para alcanzar nuestra Visión ¿Cómo sostendremos nuestra habilidad para

cambiar y mejorar?

Estas son las perspectivas propuestas por Kaplan y Norton (1992), pero como anteriormente se

mencionó, este modelo es adaptable a las necesidades de las organizaciones. Por lo tanto, las perspectivas

básicas iniciales pueden ser ajustadas a las necesidades de la organización o tipo de sector.

Un ejemplo de lo anterior es la implementación del BSC que realizaron Lupi et al. (2011) en un

hospital. El contexto es el sistema de salud alemán. Organizaciones como esta necesitan mejorar su

desempeño con el fin de ofrecer un cuidado integral para sus diferentes grupos de stakeholders. Evaluaron las

perspectivas originales propuestas por Kaplan y Norton y a partir de la información recolectada formularon

las áreas clave de desempeño y los indicadores claves de desempeño. El BSC fue construido con las cuatro

perspectivas clásicas propuestas por los autores, pero la perspectiva de clientes fue sustituida por la

perspectiva de la comunidad. Esta perspectiva como un área que incluye objetivos alineados a los diferentes

grupos de interés, tales como los usuarios, los pacientes, los médicos, o las entidades públicas.. En los

resultados concluyen que el BSC es efectivo para destacar los problemas existentes e identificar

oportunidades de mejora a partir de la selección de los indicadores claves de desempeño (Lupi et al., 2011).

Otro ejemplo del nivel de flexibilidad y ajuste del BSC está en la organización donde se lleva a cabo

este estudio. En el mapa estratégico de COLFAM se proponen tres perspectivas, las cuales son: Aprendizaje

y crecimiento, procesos internos y por último resultados tanto financieros y como sociales. En comparación

con la propuesta clásica de Kaplan y Norton en COLFAM hay una perspectiva menos. La perspectiva de

resultados incluye resultados financieros y sociales, suprimiendo la perspectiva de clientes y dándole un

enfoque diferente a la perspectiva financiera. Se enfoca en los resultados que pretende alcanzar partiendo de

su razón de ser. Posiblemente no se propone la perspectiva de clientes, pues para la Caja de Compensación

más que clientes, los afiliados y sus familias son su razón de ser. Su Misión es mejorar la calidad de vida de

los afiliados y sus familias, y finalmente generar bienestar social (Anexo BSC de COLFAM)

Según Bronzo, M. et al (2012), citando a Kaplan y Norton (1992), estas perspectivas tenidas en cuenta

con base en la innovación y las capacidades y las habilidades propias de las organizaciones, tienen el

propósito de hacer un balance proveyendo indicadores que evalúen las responsabilidades hacia agentes ajenos

21

a la operación (accionistas y las diferentes partes interesadas), y medidas internas que generan información

sobre los procesos propios del negocio.

La implementación del BSC como herramienta de control gerencial requiere de un proceso, de

desarrollo. Este proceso se describe en función de lo planteado por Kaplan y Norton (1992). Este proceso

provee los lineamientos básicos para la implementación en una organización, unidad o programa. Lo anterior

debido a que puede como se dijo el BSC es una herramienta metodológica altamente flexible en términos de

nivel de aplicación (organización, departamento o programa). En el siguiente cuadro se resume el proceso de

desarrollo e implementación de un BSC.

DESAROLLO E IMPLEMENTACIÓN DEL BSC

Organizar el proyecto.

En esta fase se definen

por medio de los

elementos esenciales

del BSC las

actividades a

desarrollar para cada

uno. Entre los

elementos están los

siguientes: Objetivos

estratégicos, cadenas

de causa–efecto,

medidas, objetivos y

programas de acción

correspondientes.

Objetivos estratégicos: para esto se enfoca el trabajo en abstraer los objetivos estratégicos de

la unidad. A continuación se asignan a cada una de las perspectivas del BSC. Para

seleccionar los objetivos estratégicos definitivos se utilizan los siguientes criterios:

- Significado estratégico: debe estar conectado a una ventaja estratégica.

- Alto potencial de mejora: cumplimiento de objetivos ambiciosos, pero acordes con

las capacidades de la organización.

- Zona de influencia: Apropiadas a los conocimientos y competencias propias de la

organización.

- Correcta “altitud de vuelo”: los objetivos deben estar al alcance de la organización.

Con este criterio se busca limitar el alcance de la herramienta.

- Medibles: los objetivos deben ser fáciles de medir y monitorear.

- Factibilidad de implementación: la organización debe estar en la capacidad

financiera y de gestión para implementarlos.

Cadena Causa–Efecto: Identificar vínculos entre los objetivos estratégicos.

Identificar medidas para cuantificar el alcance de los objetivos: Esto permitirá monitorear

los objetivos propuestos. Las medidas deberán:

- Cuantificar los beneficios alcanzados, más no el esfuerzo requerido.

- Tener un efecto motivante en los empleados.

- Cubrir varios aspectos del objetivo.

Establecer metas y objetivos de medidas: el objetivo deberá describir el nivel final a ser

alcanzado en total y por cada periodo. Es necesario hacer un análisis con base en datos que

permitan la estimación realista de estas metas. Estos deben ser ambiciosas pero realistas en

función de las capacidades de la organización.

Desarrollar programas estratégicos para alcanzar los objetivos: se establecerá por lo menos

un programa por cada perspectiva excluyendo la financiera, pues se supone que las otras

conducen al cumplimiento de esta. Este paso no está contemplado dentro del alcance del

Proyecto Líder, Propuesta de Balanced Scorecard como herramienta de control en el

Programa de Gestión Documental de COLFAM. (Heinz, Ahn. 2001)

22

La utilidad relevante del BSC para el Programa de Gestión Documental de COLFAM es que esta

herramienta se adapta a diferentes sectores económicos y tipos de empresas. Incluso a unidades de negocio y

en este caso, a un programa de una unidad de negocio. Al ser una herramienta flexible y adaptable a las

necesidades del área donde se pretende implementar, las perspectivas del BSC se pueden modificar y

proponer perspectivas diferentes a las propuestas por los autores clásicos.

Los mapas estratégicos contienen los tres principios formulados por Kaplan y Norton. El primero es la

relación causa-efecto, el segundo son los conductores de desempeño y el tercero y último es la unión con los

objetivos financieros. El objetivo final del mapa estratégico es proveer un marco en el cual se alinean la

estrategia y se interrelacionan las perspectivas del BSC. (Kaplan y Norton, 2004). Los mapas estratégicos

muestran las relaciones de causa en secuencia que conduce a través de las diferentes perspectivas por medio

de los objetivos de cada una, hasta que finalmente llega a los objetivos financieros. Estos comunican la

estrategia con el BSC y proveen a la organización de caminos para crear valor con el fin de convertir activos

intangibles en resultados tangibles. Los mapas estratégicos pueden mejorar las habilidades organizacionales

necesarias para definir, desarrollar y alcanzar la estrategia (Wu H.Y., 2012).

Al igual que el BSC los mapas estratégicos no se limitan a las cuatro perspectivas clásicas. Por el

contrario estos pueden ser adaptados y ajustados a las necesidades de cada organización, sin importar el

campo en el que se desempeñen o el tipo de organización. También es posible implementarlo junto con otros

sistemas gerenciales. Un ejemplo de esto es la propuesta de Barad y Dror (2008) donde combinan el mapa

estratégico con criterios de calidad para localizar y priorizar las necesidades de mejora de una empresa (Wu

H.Y., 2012).

Para construir un mapa estratégico Kaplan y Norton proponen dos pasos a seguir: el primero es aclarar

la misión y visión estratégica. El segundo es especificar los objetivos en las perspectivas seleccionadas para

realizar la visión estratégica de la organización. Un ejemplo de esto es el mapa estratégico implementado por

Mobil, que unió las cuatro perspectivas, dando a todas sus unidades de negocio una clara dirección para que

estas creen sus propios mapas (Kaplan y Norton, 2004).

Luego de la definición del mapa estratégico con las respectivas perspectivas, se identifican los

macroobjetivos, seguido de las relaciones de causa y efecto. Se designan los indicadores clave de rendimiento

adecuados que permiten realizar seguimiento del grado de cumplimiento de los objetivos. Los indicadores

seleccionados deben representar el fenómeno medido y ser consistentes con cualidades como la veracidad, el

enfoque, la consistencia, entre otros (Kennerley y Neely, 2003)

Desde las primeras etapas, es importante recopilar todas las ideas posibles de medición del desempeño

con el fin de cubrir todas las áreas a evaluar. Por ejemplo para un banco, desde la perspectiva de clientes del

BSC, con el fin de alcanzar la visión del banco buscara desarrollar ventajas intrínsecas y recursos con el fin

de diferenciarse de sus competidores y aumentar su cuota de mercado. Por lo tanto buscará indicadores que

midan estos factores claves (Wu H.Y., 2012).

23

7. Propuesta de un BSC para el Programa de Gestión Documental (PGD). Se realizará una propuesta de BSC para el PGD con el fin de proporcionar una herramienta que

permita realizar control y seguimiento al Programa una vez implementado en la Caja. En COLFAM ya se

tiene conocimiento de esta herramienta pues ha sido utilizada anteriormente y compartida con todos sus

empleados.

El Mapa Estratégico de COLFAM es compartido en un espacio llamado Cátedra COLFAM y se

comunica la importancia de este. Es de importancia para COLFAM que el empleado conozca el Mapa pues

alinea su labor al cumplimiento de los objetivos organizacionales.

El Mapa contiene las bases de la cultura organizacional, es decir los principios, valores, y los

lineamientos corporativos. En conclusión, la razón de ser de COLFAM.

El último BSC aprobado por la dirección de COLFAM data del 25 de Octubre de 2011, siendo la

sexta versión de este instrumento estratégico

Debido a que los empleados ya están familiarizados con el concepto de BSC y su funcionamiento, la

implementación de un BSC para el PGD se facilitará debido a que ya se tiene la cultura de medición de los

objetivos organizacionales. Tener clara la estrategia corporativa de COLFAM y su visión facilitará el

ejercicio de proponer un BSC.

7.1. Análisis de los objetivos estratégicos

La primera actividad contemplada en el diseño de un BSC es la de determinar la alineación entre la

visión, la estrategia y los objetivos operativos. Debido a que la propuesta del BSC es para una Programa, se

debe analizar cómo se relaciona la Visión Corporativa de COLFAM con las estrategias de las unidades y

estas a su vez con el Programa.

La Visión Corporativa de COLFAM es “ser líder en la prestación de servicios sociales”. En el Mapa

Estratégico de COLFAM los objetivos estratégicos están planteados con base en tres metas principales:

productividad, crecimiento y desarrollo social. Tanto la Unidad Cliente como Departamento Gestión

Procesos y Operaciones (DPGYO) se encuentran alineados con la meta de productividad y sus funciones

están orientadas al crecimiento de esta. (ver Anexo 2).

COLFAM

ADMÓN DE SERVICIOS

DGPO

PGD

24

La estrategia de la Unidad de Administración de Servicios es incrementar el nivel de servicio que

presta a las UEN en el cumplimiento de sus funciones. Dentro de estas funciones están la coordinación, el

control y la asesoría de la gestión documental que demandan las UEN. Considerando la Visión y el Mapa

Estratégico de COLFAM, la estrategia de la Unidad está alineada con esta. Los objetivos estratégicos

consideran acciones que generan el mejoramiento de los procesos haciéndolos más eficientes.

La estrategia del Departamento Gestión Procesos y Operaciones (DGPO) es proporcionar soporte a las

UEN que conduzca al mejoramiento continuo de los procesos. Dentro de la meta de productividad se

encuentra un alto grado de alineación del DGPO con COLFAM, ya que los objetivos contenidos en el Mapa

Estratégico Corporativo promueven el desarrollo de las funciones del DGPO y la relación con las demás

unidades.

La visión del Programa deberá alinearse con las estrategias de la Unidad de Administración de

Servicios, (cliente interno) y el Departamento de Gestión, Procesos y Operaciones (DGPO) que está

desarrollando el proyecto.

La visión del proyecto de implementación del Programa de Gestión Documental de COLFAM (PGD)

es “administrar con altos estándares de calidad la gestión documental de COLFAM”. Debido a que la visión

no es fácilmente traducible en términos operacionales es necesario unirla a los objetivos estratégicos. Esto

proveerá una guía útil a las acciones locales (Kaplan y Norton, 2004).

Analizando la visión del programa con la estrategia de la Unidad se encuentra concordancia entre estas.

Los objetivos que se planteen para incrementar el nivel de servicio de la Unidad con respecto a las otras

unidades, involucra acciones que, teniendo en cuenta un referente inicial, aumentaran la calidad de los

servicios prestados por la Unidad. Como la Visión no determina una medida, la estrategia permite por medio

de los objetivos implementar métricas y realizar retroalimentación de las actividades emprendidas.

Observada desde la visión del Programa de Gestión Documental PGD, implementar acciones que

generen el mejoramiento continuo conduce a tener altos estándares de calidad. La necesidad de conocer en

qué nivel se está produciendo un mejoramiento de los procesos requiere de información que permita

comparar entre periodos. Así, establecer un estándar de desempeño para conocer las desviaciones que se

produzcan, positivas o negativas.

En resumen, la Visión del Programa está alineada con las estrategias de las áreas directamente

involucradas y con la estrategia corporativa de COLFAM. El proyecto al ser planeado por el DGPO dándole

alcance a las necesidades expuestas por su cliente interno, tuvo en cuenta los lineamientos organizacionales

contenidos en la metodología del DGPO para el desarrollo de proyectos de COLFAM.

25

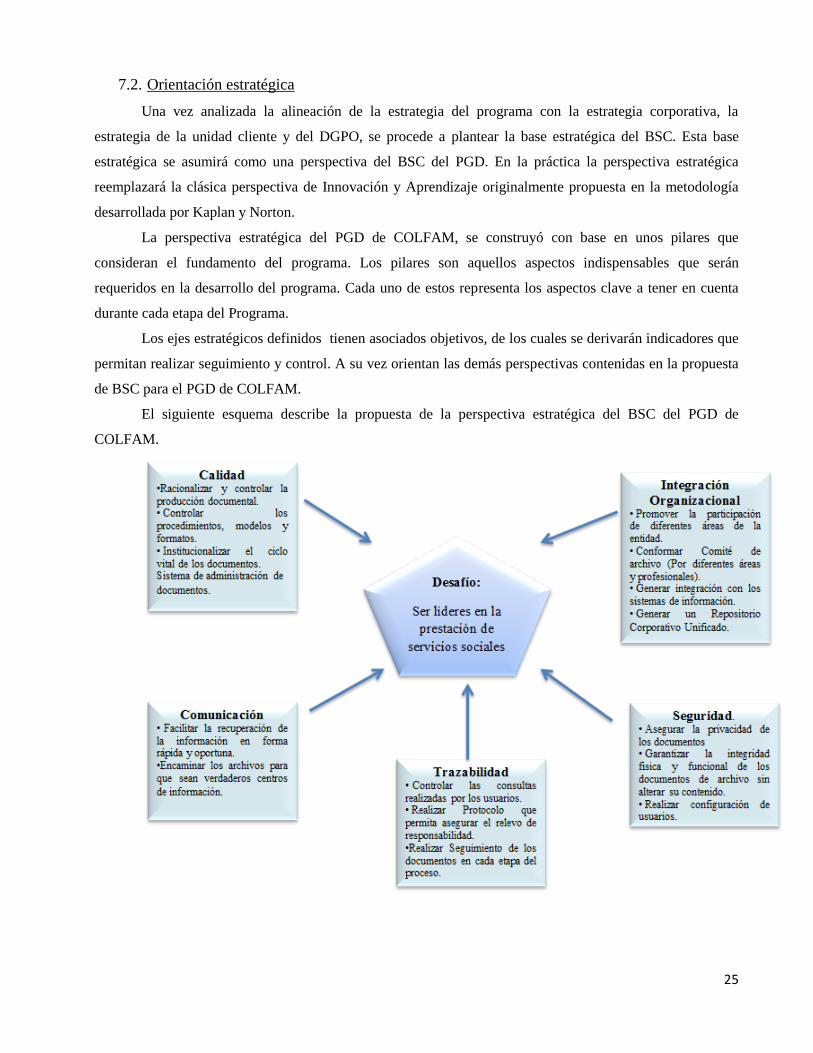

7.2. Orientación estratégica

Una vez analizada la alineación de la estrategia del programa con la estrategia corporativa, la

estrategia de la unidad cliente y del DGPO, se procede a plantear la base estratégica del BSC. Esta base

estratégica se asumirá como una perspectiva del BSC del PGD. En la práctica la perspectiva estratégica

reemplazará la clásica perspectiva de Innovación y Aprendizaje originalmente propuesta en la metodología

desarrollada por Kaplan y Norton.

La perspectiva estratégica del PGD de COLFAM, se construyó con base en unos pilares que

consideran el fundamento del programa. Los pilares son aquellos aspectos indispensables que serán

requeridos en la desarrollo del programa. Cada uno de estos representa los aspectos clave a tener en cuenta

durante cada etapa del Programa.

Los ejes estratégicos definidos tienen asociados objetivos, de los cuales se derivarán indicadores que

permitan realizar seguimiento y control. A su vez orientan las demás perspectivas contenidas en la propuesta

de BSC para el PGD de COLFAM.

El siguiente esquema describe la propuesta de la perspectiva estratégica del BSC del PGD de

COLFAM.

26

7.3. Cuatro perspectivas

Las perspectivas contenidas en esta propuesta de BSC son las mismas propuestas por la metodología

de Kaplan y Norton para el desarrollo del BSC, a excepción de la de Innovación y Aprendizaje. Como se dijo

se reemplazó por la perspectiva Estratégica ya descrita. Todas las perspectivas están relacionadas entre sí,

cada una contiene una serie de preguntas con el fin de proponer objetivos, que finalmente permitirán la

implementación de indicadores de gestión.

El siguiente esquema define el contenido de cada una de las perspectivas del BSC.

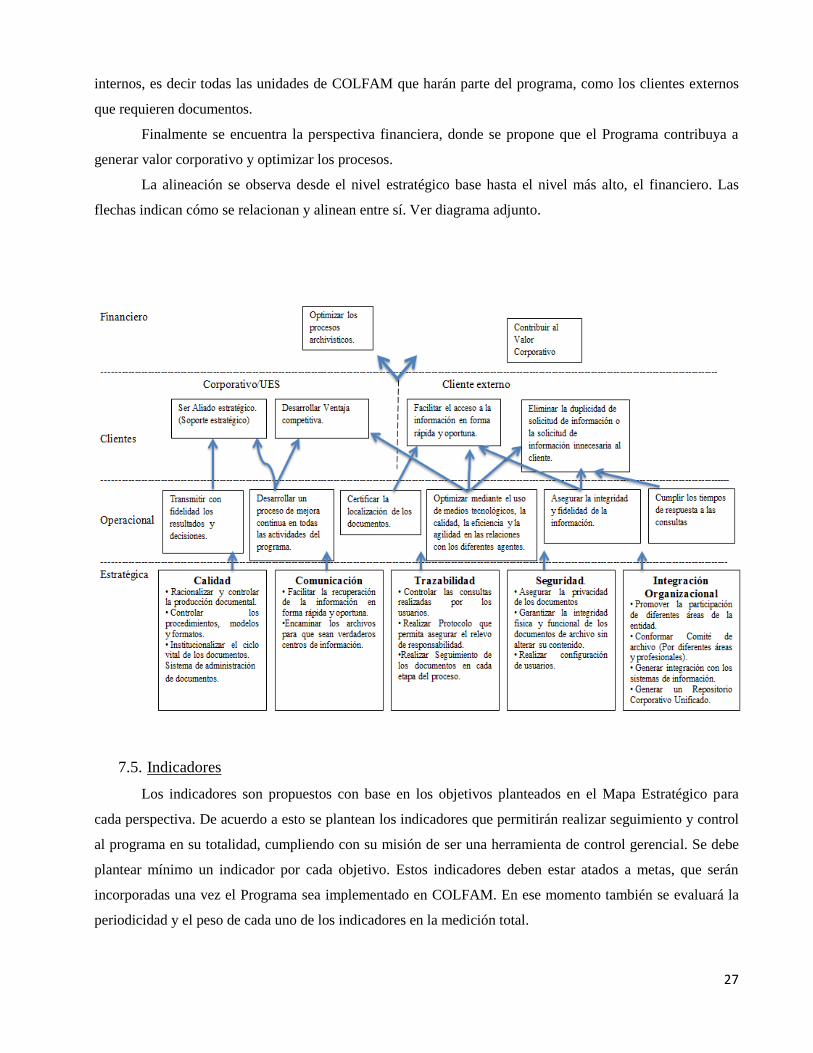

7.4. Mapa estratégico

El mapa estratégico se construye en forma ascendente, teniendo como base la perspectiva Estratégica

y finalizando en la perspectiva financiera. La base es la perspectiva Estratégica debido a que esta se

desarrolló con base en la Visión de COLFAM y cada uno de sus ejes está orientado a la consecución de la

misma.

A continuación de la perspectiva Estratégica se propone la perspectiva Operacional donde se

identificaron los objetivos necesarios para el mejoramiento de los procesos y procedimientos contenidos en el

Programa. El siguiente nivel es la perspectiva de clientes, en esta se tuvieron en cuenta tanto los clientes

27

internos, es decir todas las unidades de COLFAM que harán parte del programa, como los clientes externos

que requieren documentos.

Finalmente se encuentra la perspectiva financiera, donde se propone que el Programa contribuya a

generar valor corporativo y optimizar los procesos.

La alineación se observa desde el nivel estratégico base hasta el nivel más alto, el financiero. Las

flechas indican cómo se relacionan y alinean entre sí. Ver diagrama adjunto.

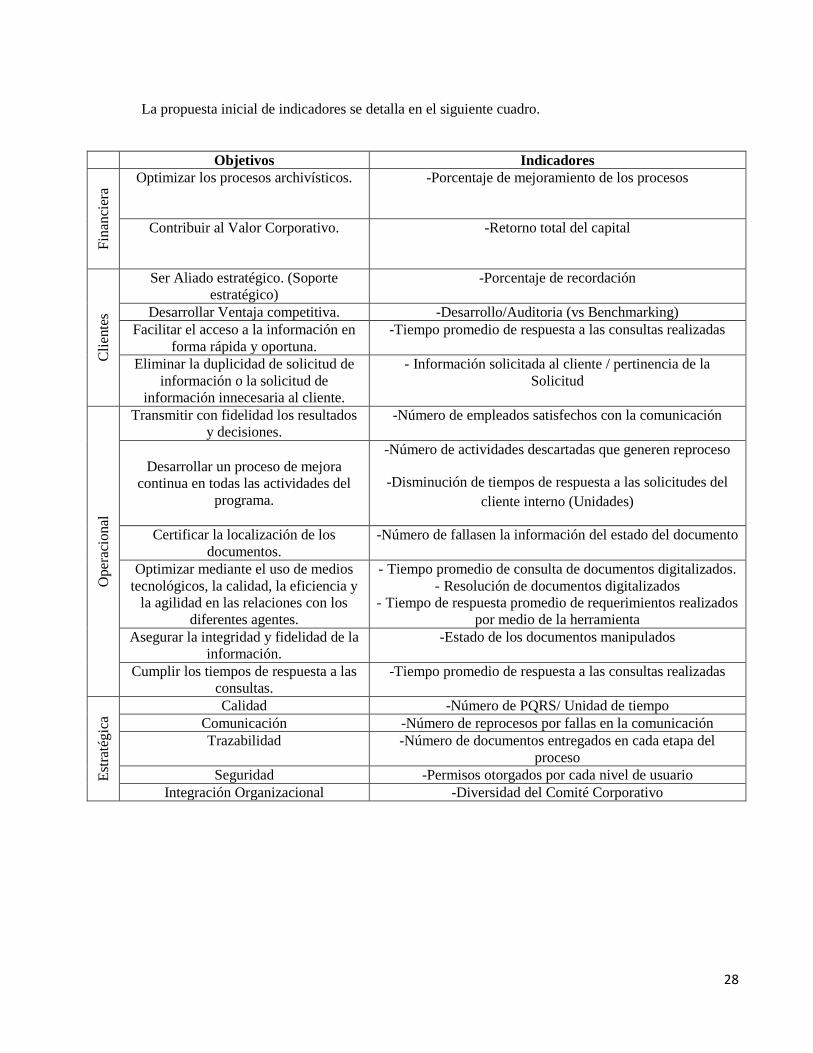

7.5. Indicadores

Los indicadores son propuestos con base en los objetivos planteados en el Mapa Estratégico para

cada perspectiva. De acuerdo a esto se plantean los indicadores que permitirán realizar seguimiento y control

al programa en su totalidad, cumpliendo con su misión de ser una herramienta de control gerencial. Se debe

plantear mínimo un indicador por cada objetivo. Estos indicadores deben estar atados a metas, que serán

incorporadas una vez el Programa sea implementado en COLFAM. En ese momento también se evaluará la

periodicidad y el peso de cada uno de los indicadores en la medición total.

28

La propuesta inicial de indicadores se detalla en el siguiente cuadro.

Objetivos Indicadores

Fin

anci

era

Optimizar los procesos archivísticos.

-Porcentaje de mejoramiento de los procesos

Contribuir al Valor Corporativo.

-Retorno total del capital

Cli

ente

s

Ser Aliado estratégico. (Soporte

estratégico)

-Porcentaje de recordación

Desarrollar Ventaja competitiva. -Desarrollo/Auditoria (vs Benchmarking)

Facilitar el acceso a la información en

forma rápida y oportuna.

-Tiempo promedio de respuesta a las consultas realizadas

Eliminar la duplicidad de solicitud de

información o la solicitud de

información innecesaria al cliente.

- Información solicitada al cliente / pertinencia de la

Solicitud

Oper

acio

nal

Transmitir con fidelidad los resultados

y decisiones.

-Número de empleados satisfechos con la comunicación

Desarrollar un proceso de mejora

continua en todas las actividades del

programa.

-Número de actividades descartadas que generen reproceso

-Disminución de tiempos de respuesta a las solicitudes del

cliente interno (Unidades)

Certificar la localización de los

documentos.

-Número de fallasen la información del estado del documento

Optimizar mediante el uso de medios

tecnológicos, la calidad, la eficiencia y

la agilidad en las relaciones con los

diferentes agentes.

- Tiempo promedio de consulta de documentos digitalizados.

- Resolución de documentos digitalizados

- Tiempo de respuesta promedio de requerimientos realizados

por medio de la herramienta

Asegurar la integridad y fidelidad de la

información.

-Estado de los documentos manipulados

Cumplir los tiempos de respuesta a las

consultas.

-Tiempo promedio de respuesta a las consultas realizadas

Est

raté

gic

a

Calidad -Número de PQRS/ Unidad de tiempo

Comunicación -Número de reprocesos por fallas en la comunicación

Trazabilidad -Número de documentos entregados en cada etapa del

proceso

Seguridad -Permisos otorgados por cada nivel de usuario

Integración Organizacional -Diversidad del Comité Corporativo

29

8. Conclusiones Este proyecto se realizó con el fin de generar una propuesta de Balanced Scorecard (BSC) que

permitiera el control y seguimiento del Programa de Gestión Documental (PGD) de COLFAM. Este

Programa es un proyecto adelantado al interior de la Caja de Compensación. Por medio de la observación

durante el ejercicio académico se vio la necesidad de implementar eventualmente una herramienta de control

gerencial como lo es el BSC.

Se siguió la metodología propuesta por los autores de esta herramienta, Kaplan y Norton. Se

revisaron numerosos casos académicos en los que se realizó la implementación exitosa de la herramienta para

organizaciones y unidades. A partir de dichos casos y con base en los principios propuestos por los autores se

construyó a partir de la información suministrada en el área la propuesta de BSC para un programa, en este

caso el PGD de COLFAM. Después de revisar la bibliografía se comenzó la evaluación de la alineación entre

la estrategia del programa, de la sección cliente, del DGPO y visión de la organización. A continuación se

construyó la perspectiva estratégica, que sería la base para la construcción del mapa estratégico. En el mapa

estratégico se incluyeron 4 perspectivas en orden ascendente se describen; perspectiva estratégica,

perspectiva operacional, perspectiva clientes y por último perspectiva financiera. A partir del mapa se

construyó el Balanced Scorecard, finalizando con el establecimiento de indicadores para cada objetivo

propuesto en el mapa estratégico.

El plan de trabajo se desarrolló sin contratiempos, se dificultó la recolección de información de los

Balanced Scorecard (BSC) anteriormente realizados al interior de COLFAM. Estos eran requeridos como

antecedentes de la propuesta de BSC para el Programa de Gestión Documental (PGD). Cada una de las

actividades se realizó dentro de los tiempos estipulados inicialmente.

Se recomienda que al implementar el BSC se establezcan metas a los indicadores con el fin de

cuantificar y corregir las acciones que sean necesarias, así como también proponer metas a alcanzar a los

empleados involucrados con el programa. Revisar las ponderaciones de los indicadores con el fin de dar

mayor importancia a aquellos objetivos relevantes en el Programa. Establecer la periodicidad con la cual se

realizaran el seguimiento y control a los indicadores, ya que de esto depende el buen desarrollo y aplicación

de la herramienta. También permitirá seleccionar aquellos indicadores que permitan mostrar mejor la

situación actual y hacer los cambios respectivos.

Finalmente les ofrezco mis agradecimientos a todos aquellos colaboradores que intervinieron en la

realización de este proyecto. Principalmente a María José Rivera, Jefe del DGPO, por permitir realizar este

trabajo académico dentro del Departamento y a mi tutor Jesús Hernán Perdomo Ortiz, pues sin su guía no

hubiera sido posible la realización de este.

30

9. Plan de trabajo

31

Bibliografía

COLFAM. (23 de Septiembre de 2003). Codigo de buen Gobierno. Bogotá, Colombia.

Congreso de Colombia. (14 de Julio de 2000). Ley 594 de 2000. Bogotá, Colombia.

Bronzoa, M., Tarso, P.,Resendeb,V., Valadares, M. P., McCormackd, K. P., Sousab, P. R. y Lopes,

Ferreirab, R. (2012). Improving performance aligning business analytics with process orientation.

International Journal of Information Management, 33, 300-307.

Jin, Z. D. (2013). Practical Framework for Measuring Performance of International Construction Firms.

Journal Of Construction Engineering And Management, 1154-1167.

Kaplan, R., Norton, D. (2000). Focusing Your Organization on Strategy-With the balanced Scorecard.

Harvard Business Review, 2, 1-62

Kennerley M, Neely (2003). A: Measuring performance in a changing business environment. International

Journal of Operations & Production Management, 23:213-229.

Kumar, U. G. (2013). Maintenance performance metrics: A state-of-the-art review. Journal of Quality in

Maintenance Engineering, 233-277.

Lupi et al. (2011). Multidimensional evaluation of performance with experimental application of balanced

scorecard: a two year experience. Cost Effectiveness and Resource Allocation 9:7.

Maltz, A. C., Aaron J. Shenhar, A. J. y Reilly. R. R. (2003). Beyond the Balanced Scorecard: Refining the

Search for Organizational Success Measures. Long Range Planning,36, 187-204.

Sainaghi, R. P. (2013). Measuring hotel performance: Using a balanced scorecard perspectives' approach.

International Journal Of Hospitality Management, 150-159.

Thompson, K. R. y Mathys N. J. (2013). It’s Time to Add the Employee Dimension to the Balanced

Scorecard. Organizational Dinamics, 42, 135-144.

H.-Y. Wu (2012). Constructing a strategy map for banking institutions with key performance indicators of the

balanced scorecard. Evaluation and Program Planning 35, 303–320

32

ANEXOS

1. Ciclo vital de los documentos

33

2. Mapa Estratégico Corporativo

COLFAM