1

Pronóstico de la demanda de energía eléctrica para Bolivia

Aplicación de inteligencia artificial

Rolly R. Vasquez Macedo*Instituto de Estudios Sociales y Económicos IESE– UMSS

David N. Mamani Huacani.**

Instituto Nacional de Estadística INE

Agosto, 2013

Resumen

El pronóstico de la demanda de energía eléctrica para el Sistema Interconectado Nacional (SIN)

resulta de alta relevancia para la planificación de la generación de energía eléctrica y así poder

prever de manera eficiente y anticipada los proyectos para la generación futura de energía

eléctrica a fin de evitar desequilibrios en el Mercado de Energía Mayorista (MEM).

En este documento se modela la demanda anual de energía eléctrica del SIN. Para este fin, (i)

se parte de un modelo teórico simple de la demanda que relaciona la cantidad demandada en

función del precio y el nivel de ingreso; (ii) se define el modelo de redes neuronales artificiales

para la demanda de energía eléctrica utilizando el software Neural toolsV5.5. Para fines

comparativos y de la verificación de la eficiencia del modelo planteado se propone, además,

tradicionales modelos econométrico, siendo todo el proceso estadístico hecho en Eviews 7.

Clasificación JEL: C01, C32, D03, D11, D12, E17 y Q41

Palabras Clave: Demanda de Energía Eléctrica, SARIMA1, Pronóstico de la demanda y

Cointegración, Inteligencia artificial, Redes neuronales.

Esta investigación es presentada para la 5TA CONFERENCIA BOLIVIANA EN DESARROLLO

ECONÓMICO**Correo electrónico: [email protected]

*Correo electrónico: [email protected]

El contenido del presente documento es de responsabilidad de los autores y no compromete la opinión

las instituciones IESE, UMSS.1 SARIMA: Seasonal Autorregresivo Integrado de Media Móvil.

2

I. Introducción

La primera parte del documento presenta una descripción breve sobre el Sistema Eléctrico

Boliviano y su composición. En esta parte se identifica quienes conforman la oferta del servicio

y quiénes conforman la demanda del mismo. Así también, se realiza una exposición de los

diferentes trabajos orientados a la proyección de la demanda de electricidad en nuestro país y

sus aspectos relevantes para su estimación.

Seguidamente, se realiza una introducción a la teoría económica de la demanda tomando en

cuenta el análisis del comportamiento del consumidor resumido en la demanda ordinaria o

marshalliana, veremos cuáles son los determinantes de la cantidad demanda. Esta cantidad se

presenta tanto individual como de todo el mercado, en donde el fenómeno de agregación

constituye la sumatoria de la participación de todos los agentes económicos vinculados en la

demanda de electricidad.

Para concluir el documento realizando una modelación econométrica a través del modelo

SARIMA para determinar la demanda de energía eléctrica del Sistema Integrado Nacional futura

a partir de 2012 al 2013 usando el software econométrico EViews 7, .Consistente en una

estimación mediante modelos SARIMA, se realizó la modelación a través de Redes Neuronales

Artificiales para la demanda de electricidad. Para ello se ha utilizado el paquete Neural tools V

5.5 tomando en cuenta la consistencia de la prueba de iteración de una red.

Con el presente trabajo se pretende proponer un modelo alternativo para el pronóstico de la

demanda de electricidad. Además de tener nuevas herramientas para el análisis de toma de

decisiones frente a temáticas de pronósticos, que influyan en el desarrollo de un país.

3

II. El Sistema Eléctrico Boliviano

El sector eléctrico en está conformado por tres actividades principales, la generación,

transmisión y distribución de energía, estas actividades están fiscalizadas por la Autoridad de

Fiscalización y Control Social de Electricidad (AE). A su vez el sector se agrupa por su nivel de

interconexión en dos grandes conjuntos de sistemas el Sistema Interconectado Nacional (SIN) y

los Sistemas Aislados; el primero representa aproximadamente el 90% de la demanda del país,

conformando de esta manera el Mercado Eléctrico Mayorista (MEM).

El SIN es el sistema eléctrico que comprende las actividades de generación transmisión y

distribución en los departamentos de La Paz, Cochabamba, Santa Cruz, Oruro, Chuquisaca y

Potosí, mismas que deben estar desintegradas verticalmente, es decir, que una empresa debe

estar dedicada a una sola actividad. El Sistema Troncal de Interconexión (STI) corresponde a la

transmisión dentro del SIN y consiste en líneas de alta tensión en 230, 115 y 69 kilo vatios (kv) y

subestaciones asociadas (Zárate & Sanabria, 2009).

En el MEM existen dos tipos de transacciones, por contrato y spot. Las ventas por contrato

suponen precios y cantidades acordados entre los agentes, mientras que las operaciones spot

se realizan al precio vigente en el mercado al momento de la transacción y el consumo es

variable de acuerdo a la hora del día y la época del año (casi la totalidad de las transacciones).

Las transacciones de compra ventas entre generadores y distribuidores desarrolladas en el

MEM se concretan a través de una red de transmisión de electricidad.

En el SIN, tanto la transmisión como la distribución por su naturaleza de monopolios naturales

son reguladas de tal modo de otorgarles una rentabilidad garantizada. A diferencia de estas, la

generación supone la presencia de condiciones de un mercado de competencia perfecta como

destaca Gómez D’Angelo, (2010). Esto hace que la generación de electricidad busque

responder a los mecanismos de mercado, estableciendo tarifas a costo marginal para la

potencia y la energía entregadas.

Esta estructuración hace que los precios de generación sean sensibles a la oscilación tanto de

la oferta como de la demanda, dejando en estas condiciones al área de generación, que actúe

en condiciones de incertidumbre en lo que refiere a sus rentabilidades, a diferencia de los

4

sectores de distribución y transmisión. Por todo esto, el comportamiento competitivo hace

necesario el análisis de la interacción de la oferta (generación) y demanda (transmisión).

La transmisión opera bajo la modalidad de acceso abierto, es decir que toda persona individual

o colectiva que realice actividades de la industria eléctrica puede utilizar las instalaciones de

transmisión, siempre que exista capacidad disponible. Sin embargo, en este mercado existen

barreras legales a la entrada de nuevas empresas, dado que de acuerdo a la normativa, las

licitaciones de nuevas líneas sólo se producen si la empresa establecida propone un costo muy

alto (evaluado por la AE) para la construcción de nuevas líneas y/o ampliación de capacidad de

líneas existentes (Zárate & Sanabria, 2009).

III. Proyecciones de la demanda de energía eléctrica en Bolivia 1990-2010

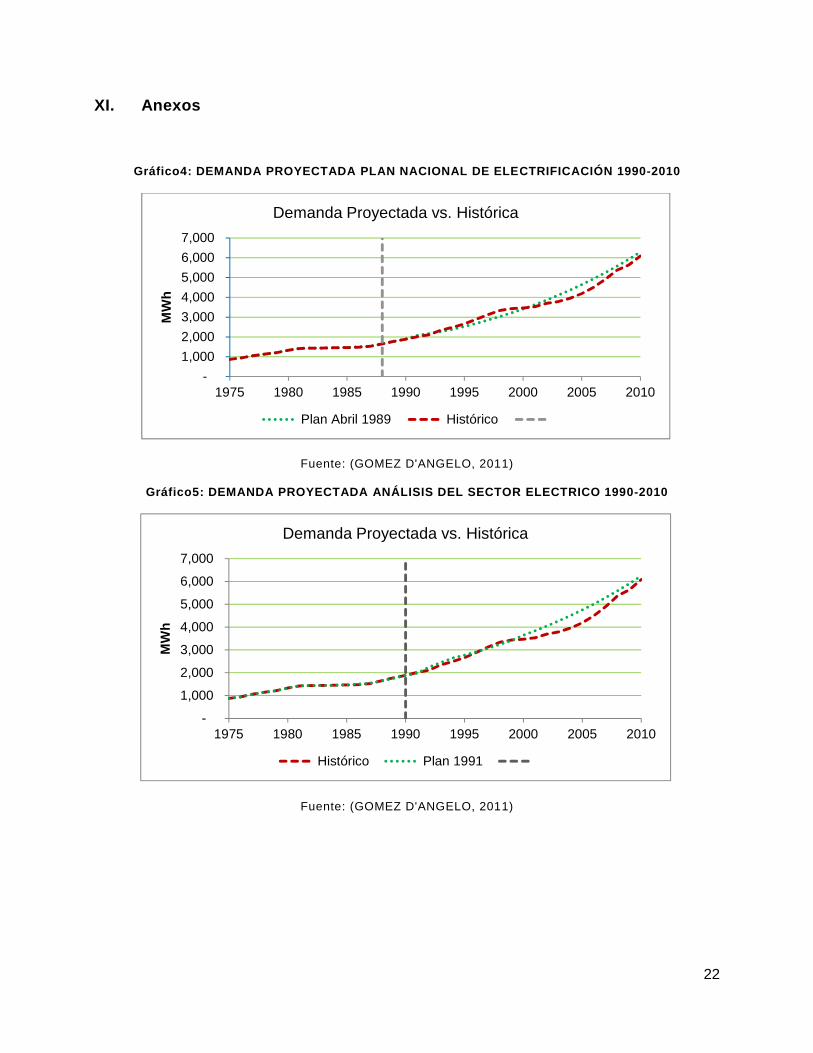

Como señala, (Gomez D'Angelo, 2011) en su análisis histórico de las técnicas de proyección de

la demanda de energía eléctrica en Bolivia, para la década de 1990, fue proyectada la demanda

con una base de datos histórica de 1975 a 1987, con una relación econométrica planteada

como = . , que relaciona la energía eléctrica (E), con el nivel de producción agregada a

manera de ingreso agregado (P), donde la elasticidad es representada por (ε) y a viene a

representar una constante numérica.

Según Gomez D'Angelo (2011) en su informe de demanda, denominado “Análisis del Sector

Eléctrico”, establece que el consumo eléctrico no está estadísticamente correlacionada con las

variables económicas, por lo que se agrega que su crecimiento esta explicada por el nivel de

expansión de la cobertura de servicio eléctrico de las principales ciudades. Las proyecciones

realizadas se las realiza en una etapa de transformación estructural de la economía nacional,

donde se reduce gradualmente la participación del estado y se promueve la inversión privada.

Estas proyecciones, una vez comparados con los datos históricos a largo plazo, fueron muy

acertadas como puede corroborarse en graficas de anexos.

Siguiendo a Gomez D'Angelo (2011), para el año 1993 se publica el Plan Nacional de

Electrificación 1995-2010, donde se plantea un modelo que depende de un factor de

5

crecimiento cronológico, y un factor de relación con el Producto Interno Bruto, para 1999 se

presenta el Plan Referencial del sistema Interconectado Nacional Boliviano 1999-2008, donde

se calcula la proyección por departamento y por categoría de usuario, desagregando el PIB en

PIB percápita, PIB Industrial y de algunos sectores vinculados a sus niveles de demanda de

energía eléctrica.

Se cuenta con una actualización del Plan Referencial del Sistema Interconectado Nacional, que

fue publicado para 1995, donde se desarrolla una proyección en base al modelo planteado que

establece un consumo de electricidad de largo plazo esperada que es función del producto

nacional y además establece un ajuste denominado función de demanda de corto plazo del

consumo de energía eléctrica. Todo esto realizado con una desagregación por sectores.

El Plan de Expansión del SIN 2011-2021 (CNDC, 2010), presenta una proyección de la potencia

máxima anual por empresa generadora utilizando una relación por tasas de la demanda actual

en relación a la demanda rezagada en un periodo, una relación de corto plazo con su

comportamiento histórico, una variable dicotómica de ajuste estadístico, y media móvil para

ajustes de orden uno para corregir y garantizar estimadores insesgados.

IV. Teoría de la demanda

Según la teoría económica, la cantidad demanda de un bien es aquella que los compradores

quieren y pueden comprar (Mankiw, 2006), su caracterización nos permite aproximar una

comprensión del comportamiento de los consumidores, que en su afán de buscar la satisfacción

de sus necesidades, considerando que estos hacen una respectiva priorización de ellas,

determinan la adquisición de algún satisfactor (bien o servicio presente en un mercado) en una

cuantía definida.

Sin embargo, este comportamiento es afectado por una serie de factores, entre los cuales se

pueden indicar: el precio del bien o servicio (P), la renta o el ingreso de los consumidores (Y), la

cantidad de los consumidores (N), los precios de los bienes relacionado con él (precio de los

bienes complementarios (Pc) y el precio de los bienes sustitutos (Ps)), gustos o preferencias

6

(GP), expectativas (E), etc. A partir de la consideración de estos factores, podemos determinar

la función de la demanda:= ( , , , , , , ) (1)

Los signos presentes en esta función nos señalan el tipo de relación y por tanto el efecto que

presentan cada una de las variables consideradas con respecto a la cantidad demandada. Por

ejemplo, un incremento en el ingreso de los consumidores, nos hace suponer que incrementará

la cantidad demandada; por otro lado, un incremento del precio del bien o servicio nos muestra

que reducirá la cantidad demandada manteniendo el resto de las variables constantes, esta

relación la conocemos como relación inversa entre el precio del bien y la cantidad demandada o

“Ley de la demanda”.

V. II.1 La demanda ordinaria o marshalliana

Según Vial & Zurita (2006), la demanda ordinaria o marshalliana por el bien es una función

que asigna, para cada nivel de ingreso m y precios de los bienes p1, p2, la cantidad consumida

de xl que permite alcanzar el mayor nivel de utilidad posible, dado el conjunto de posibilidades

del individuo. Denotamos esta función como: = ( , 1, 2) (2)

Esta función de demanda resulta de la maximización de la función de utilidad individual sujeta a

la restricción presupuestaria . Es decir, la función = ( , 1, 2) se obtiene a partir de la

resolución del sistema de ecuaciones de primer orden, resultantes del siguiente problema de

maximización: max{ 1, 2} ( 1, 2) (3)

Sujeto a: = + (4)

Para este caso, el lagrangeano es:= ( , ) + ( − − ) (5)

Por lo que las condiciones de primer orden son:

7

1 = 1 − 1 = 0 (6)

2 = 2 − 2 = 0 (7)

1 = − 1 1 − 2 2 = 0 (8)

De donde se obtiene la condición de tangencia:= (9)

Si se reemplaza la función de utilidad = ( , ) se obtendrán las funciones de demanda

ordinaria, a su vez de la utilidad máxima que se puede obtener para cada nivel de ingreso m y

precios p1, p2, planteada en la ecuación (2). Que de forma gráfica podemos verla a

continuación.

Gráfico 1: DERIVACIÓN DE LA DEMANDA ORDINARIA

Fuente: (Vial & Zurita, 2006)

VI. II.2 La demanda de mercado

Para el tema que nos toca analizar el comportamiento agregado de los consumidores es más

importante que el comportamiento de un solo consumidor. Siguiendo a Zambrano, et al. (2006),

la demanda de mercado es la suma de las demandas individuales de cada consumidor, es

decir, la demanda de un sector está definida por la acumulación de demandas individuales de

8

un mismo bien o servicio, Por lo tanto, la demanda agregada dependerá de los precios los

bienes y de los ingresos de los individuos.

De manera formal, sea ( , , ) la demanda por parte de un consumidor , donde =1, … , . La demanda de mercado o demanda agregada es la suma de los demandantes de

todos los consumidores por este bien:( , , … , ) = ∑ ( , ) (10)

Donde representa la demanda agregada del sector, representa la demanda individual,

representa el precio y el nivel de ingreso.

Tomando en cuenta que el precio de un bien mide la relación marginal de sustitución entre

dicho bien y todo lo demás, si todos los consumidores se enfrentan a los mismos precios de los

bienes, todos tendrán la misma relación marginal de sustitución en sus puntos de elección

óptima. Por lo tanto, la curva de demanda mide la disposición marginal a pagar de todos los

consumidores que compran el bien.

Para la obtención, en términos agregados, de la función de demanda desde una perspectiva

Marshalliana vinculamos el PIB como una representación del ingreso y la tarifa de energía

eléctrica promedio como el precio del bien o servicio para el caso concreto de este estudio,

representada ambas variables en términos anuales como se verá más adelante en el modelo

propuesto.

VII. Aspectos metodológicos

VII.1. Modelo Autorregresivo Integrado de Media Móvil (SARIMA)

El modelo ARIMA es una técnica de pronóstico donde se modela a la variable a pronosticar en

función a sus rezagos, una variable estocástica y rezagos de ésta última, a los rezagos de la

serie a pronosticar se los denomina términos autorregresivos y a los rezagos de la variable

estocástica se denominan términos media móvil, un modelo ARIMA ( , , ) es

Δ = + ∑ ϕ Δ + + ∑ θ (2)

Donde es la serie a pronosticar, es una constante, es la variable estocástica que

sigue un proceso error ruido blanco, es decir, ∼ (0, σ ) lo que significa que tiene media

9

cero, varianza constante y está distribuido independiente e idénticamente, ϕ y θ son

coeficientes, es la longitud del rezago del término autorregresivo, es el número de veces

que se diferencia la serie para que sea estacionaria y es la longitud del rezago del término

media móvil, la ecuación (11) puede reescribirse como.

1 − ∑ ϕ Δ = + 1 + ∑ θϕ( )Δ = + θ( ) (3)

Donde es el operador rezago, ϕ( ) y θ( ) son polinomios en , la serie a pronosticar

debe ser en efecto estacionaria para evitar que el modelo sea inestable antes shocks exógenos

en el ruido, si de hecho una serie no es estacionaria, un shock en el término de error tendrá un

efecto sobre la variable dependiente que no desaparecerá con el tiempo y a largo plazo tenderá

al infinito lo cual no se condice con la realidad donde los shocks tienen efectos que al cabo de

un período desaparecen, éste problema se denomina raíz unitaria, lo que se da cuando ,

entonces la serie es estacionaria y se puede representar como un proceso media móvil de

orden infinito, así será una función de términos ruido blanco y como el proceso ruido blanco

es un caso particular de estacionariedad entonces será estacionario y se distribuirá como∼ µ, σ ; para conseguir un buen pronóstico se emplea la metodología Box-Jenkins

ampliada la cual consiste en verificar si la serie es o no estacionaria lo que se hace llevando a

cabo una prueba de raíz unitaria.

Una vez que se tiene la serie estacionaria se pasa a identificar el proceso que sigue mediante el

correlograma que es una representación de las funciones de autocorrelación simple y de

autocorrelación parcial de la variable, si la función de autocorrelación simple decrece en valor

absoluto suavemente y la función de autocorrelación parcial cae a cero súbitamente luego de

períodos entonces el proceso es autorregresivo de orden , si la función de autocorrelación

parcial decrece en valor absoluto suavemente y la función de autocorrelación simple cae a cero

súbitamente luego de períodos entonces el proceso es de media móvil de orden , si

existen irregularidades en el comportamiento de las funciones de autocorrelación se debe

probar con varias combinanciones de y .

Estimar el modelo identificado mediante mínimos cuadrados o máxima verosimilitud.

10

Verificar el cumplimiento del supuesto de ruido blanco, si no se cumple entonces se regresa al

paso 3 para probar otra identificación, o al paso 2 para realizar otra transformación que resulte

en variable estacionaria.

Si la serie presenta estacionalidad se utiliza el modelo SARIMAΦ( ) ϕ( )Δ Δ = + Θ( ) θ( ) (4)

Donde Φ( ) y Θ( ) son polinomio en el operador que rezaga en éste caso

estacionalmente y ΔsD es el operador diferencia estacional.

I.V.2. Modelo de redes neuronales artificiales

Los modelos de redes neurales (RN) biológicos, son definidos en la existencia de algún

generador de impulsos, por ejemplo cuando el sentido del tacto toca algo, el sentido de la vista

ve algo o el mismo cerebro cuando piensa en alguna situación. Los impulsos son conducidos

por el sistema nervioso hasta el cerebro, ahí es cuando las neuronas hacen su labor, las

primeras son las que reciben el impulso (eléctrico) mediante sus dendritas2, estas primeras

neuronas ante la señal recibida se activan en su cuerpo se produce un proceso de orden

químico y atreves del axón3 envía una nueva señal eléctrica a las siguientes neuronas. Cuando

termina el proceso, el mismo cerebro a través de su red instalada en el cuerpo humano Y

sistema nervioso envía señales respectivas.

Los modelos de redes neuronales artificiales (RNA), presenta un diseño de arquitectura que

están bastante ligado a las necesidades de las aplicaciones para las que son diseñadas. Las

características principales de las RNA, son la auto-organización y adaptabilidad, utilizan

algoritmos de aprendizaje adaptativo y de auto organización, por lo que ofrecen mejores

posibilidades de procesado robusto y adaptativo, que tiene un procesado no lineal, aumenta la

capacidad de la red para aproximar funciones, clasificar patrones y aumenta su inmunidad

frente al ruido.

2 Que son dendritas buscar3

11

Fase de entrenamiento de una RNA, es cuando se usa un conjunto de datos o patrones

de entrenamientos para determinar los pesos (parámetros) que se definen en el modelo

de RNA. Se calculan de manera iterativa, de acuerdo con los valores de entrenamiento,

con el objeto de minimizar el error cometido entre la salida obtenida por la red neuronal

y la salida deseada.

Fase de prueba de una RNA, es cuando en la fase anterior, el modelo puede que se

ajuste demasiado a las particularidades presentes en los patrones de entrenamiento,

perdiendo su habilidad de generalizar su aprendizaje a casos nuevos (sobreajuste). Par

evitar el problema de sobre ajuste así como el de sub ajuste, es aconsejable utilizar un

segundo grupo de datos diferentes a los de entrenamiento, el grupo de validación, que

permita controlar el proceso de aprendizaje.

Tipos de redes neuronales artificialesImagen 1. Esquema de una red neuronal antes del entrenamiento

Los círculos representan neuronas, mientras las flechas representan conexiones entre las neuronas

Fuente: Elaboración propia

La Función Base de RNA ( , del tipo hiperplano es una extensión del plano, en un

espacio tridimensional, es un plano corriente que divide el espacio en dos mitades.

(14)

Este concepto también puede ser aplicado a espacios de cuatro dimensiones y más,

donde estos objetos divisores se llaman simplemente hiperplanos, ya que la finalidad de

esta nomenclatura es la de relacionar la geometría con el plano.

12

La Función Base de redes neuronales ( Σ), del tipo radial tipo hiperesfera, en matemática, una

n-esfera (o hiperesfera) es la generalización de la «esfera» a un espacio euclídeo de dimensión

arbitraria.

= ( , ) = − (15)En otras palabras, la n-esfera es una hipersuperficie del espacio euclídeo , notada en

general . Las funciones de base radial, determinan las activaciones de las neuronas ocultas

en función del vector de entrada.

Función base uso de bias redes neuronales, Bias o polarización, es una entrada constante de

magnitud 1, y peso b que se introduce en el simulador.

La función de activación, calcula la activación de la unidad en función de la entrada total y la

activación previa, aunque en la mayor parte de los casos es simplemente una función no

decreciente de la entrada total. La función de salida empleada usualmente es la función

identidad y así la salida de la unidad de procesado es idéntica a su nivel de activación.

La arquitectura más usada en la actualidad de una RN, se presente en la Fig. 4, la cual consiste

en: una primera capa de entradas, que recibe información del exterior, una serie de capas

ocultas (intermedias), encargadas de realizar el trabajo de la red, una capa de salidas, que

proporciona el resultado del trabajo de la red al exterior, el número de capas intermedias y el

número de neuronas de cada capa dependerá del tipo de aplicación al que se vaya a destinar la

red neuronal.

Funciones de activación y salida

Imagen 5. Neurona de una sola entrada

Fuente: Elaboración propia

13

: es la salida lineal de la neurona; : Es la matriz de pesos; : Es el patrón de

entrenamiento; : es el umbral de la activación de la neurona

Las entradas a la red serán ahora presentadas en el vector p, que para el caso de una

sola neurona contiene solo un elemento, w sigue representando los pesos y la nueva

entrada b es una ganancia que refuerza la salida del sumador n, la cual es la salida

neta de la red; la salida total está determinada por la función de transferencia , la cual puede

ser una función lineal o no lineal de n, y que es escogida dependiendo de las especificaciones

del problema que la neurona tenga que resolver; aunque las RNA se inspiren en modelos

biológicos no existe ninguna limitación para realizar modificaciones en las funciones de salida,

así que se encontrarán modelos artificiales que nada tienen que ver con las características del

sistema biológico

El valor de red, expresado por la función de base, ( , ), se transforma mediante una función

de activación no lineal. Las funciones de activación más comunes son la función sigmoidal( ) = (16)y la función gausiana,

( ) = − ( 17)

VIII. Resultados

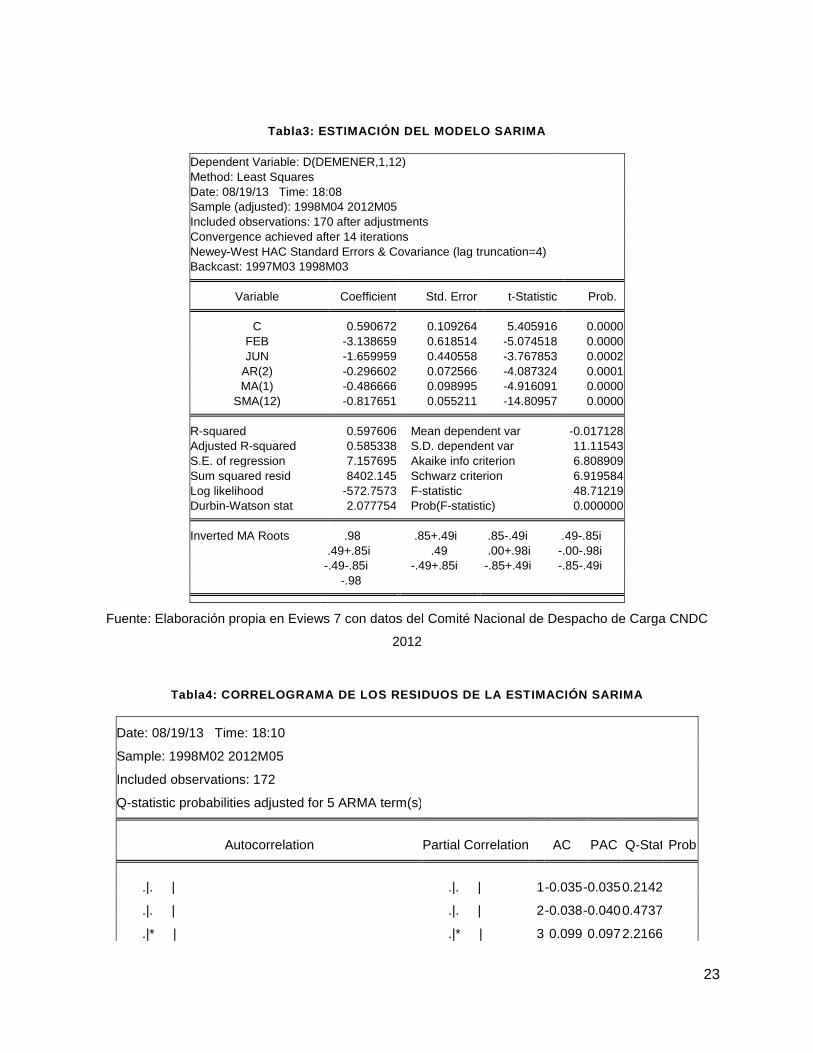

VIII.1. Estimación del modelo SARIMA

Se ha modelado la variable demanda de energía eléctrica que se encuentra en kwh, cuyos

datos se encuentran en frecuencia mensual desde enero de 1997 a mayo del 2012, el mejor

modelo encontrado es un proceso SARIMA con una diferencia estacional que consiste en

diferenciar 12 periodos dado que los datos son mensuales y una diferencia de un periodo para

la parte no estacional, con esta transformación la variable es estacionaria como se puede

corroborar en la prueba de raíz unitaria (ver anexos), el mejor modelo identificado mediante el

correlograma (ver anexos) es:

14

Δ Δ = , − , − , − 0, 29Δ − , − 0, (58)

Que se trata de un proceso SARIMA donde se modela la variable de la demanda de energía en

función del término ruido blanco rezagado en 1,2, y 12 periodos, y se agregan dos variables

dicotómicas F y J para controlar la fuerte estacionalidad que se presenta en los meses de

febrero y junio respectivamente, esta estimación permite pronosticar apropiadamente dado que

los residuales siguen un proceso ruido blanco, en el siguiente cuadro se presentan los

pronósticos hasta el año 2014.

Tabla1: PRONOSTICO DE LA DEMANDA DE ELECTRICIDAD EN EL SIN (EN KWH)

MES PRONOSTICO MES PRONOSTICO

jun-12 536.53 abr-13 581.43

jul-12 556.37 may-13 589.70

ago-12 563.60 jun-13 572.31

sep-12 569.27 jul-13 594.31

oct-12 590.82 ago-13 603.72

nov-12 583.83 sep-13 609.51

dic-12 598.33 oct-13 631.18

ene-13 592.34 nov-13 624.92

feb-13 540.39 dic-13 640.15

mar-13 592.57

Fuente: Elaboración propia en base a datos del Comité Nacional de Despacho de Carga 2012.

La tabla 1, muestra la serie pronosticada para el periodo junio -2012 al mes de diciembre de

2013, por el modelo SARIMA, la demanda de energía presenta una evolución en el tiempo,

hasta el 2013 con la mayor demanda por cierto en todo el periodo de análisis llegando a 640.15

kwh. Posteriormente se muestra el grafico 3, la evolución de la demanda de energía eléctrica

del periodo 1997-2013.

15

Gráfico 2: COMPORTAMIENTO Y PRONOSTICO DE LA DEMANDA DE ELECTRICIDAD (EN KWH)DEL SIN 1997-2013

Fuente: Elaboración propia en base a datos del Comité Nacional de Despacho de Carga 2012

VIII.2. Resultados de la red neuronal

Se ha aplicado un modelo de redes neuronales artificiales para series temporales del periodo

de 1997-al 2013, tomando en cuenta como estímulos externos al año caracterizada como

variable cuantitativa y al mes como variables categórica y la variable a explicar el la demanda

de energía eléctrica en KWH del SIN para Bolivia.

Se tiene para el aprendizaje 80%, y 20% para el testeo de la RNA, con una configuración tipo:

MLFN Numeric Predictor (2 nodes), un modelo de predicción lineal para datos numéricos con

dos nodos.

Este tipo de predicción arroja directamente los resultados que se muestran en la tabla 2

Tabla2: PRONOSTICO DE LA DEMANDA DE ELECTRICIDAD EN EL SIN (EN KWH)

MES PRONOSTICO MES PRONOSTICO

jun-12 538.25 abr-13 575.86

jul-12 563.51 may-13 580.84

ago-12 566.20 jun-13 569.62

sep-12 568.46 jul-13 591.32

oct-12 585.01 ago-13 593.58

2 0 0

3 0 0

4 0 0

5 0 0

6 0 0

7 0 0

1 9 9 8 2 0 0 0 2 0 0 2 2 0 0 4 2 0 0 6 2 0 0 8 2 0 1 0 2 0 1 2 2 0 1 4

D E M A N D A D E E N E R G ÍA E L É C TR IC AP R O N Ó S TIC O D E L A D E M A N D A D E E N E R G ÍA E L É C TR IC A

16

nov-12 576.00 sep-13 595.48

dic-12 584.33 oct-13 609.14

ene-13 578.45 nov-13 601.74

feb-13 537.61 dic-13 608.58

mar-13 592.41

Fuente: Elaboración propia en base a datos del Comité Nacional de Despacho de Carga 2012

Sobre los resultados que arroja la RNA pudo evidenciar que el coeficiente de determinación es

90.58% como explicación del modelo, por otro lado dentro de su entrenamiento se tiene que el

porcentaje inadecuado de la predicción con 30% de tolerancia es 0.000000% lo cual muestra

una adecuada RNA en el entrenamiento.

En el caso del testeo de la red se tiene que el porcentaje inadecuado de la predicción con 30%

de tolerancia es 0.000000% lo cual muestra una adecuada RNA dentro del análisis del testeo.

Gráfico 3: COMPARACIÓN DE PRONÓSTICOS DE LA DEMANDA DE ELECTRICIDAD (EN KWH) DELSIN 1997-2013

En la gráfica 3, se muestra el pronóstico del modelo con RNA, y el modelo con SARIMA de, si

mismo la serie en cuestión. Claramente identifica una RNA más cauta al momento de

200

300

400

500

600

700

1998 2000 2002 2004 2006 2008 2010 2012

P ronós tic o S A RIM ADem anda de energía eléc tricaP ronós tic o RNA

17

pronosticar la demanda de energía eléctrica, en cambio el pronóstico SARIMA se identifica más

pronunciada que podría estar siendo sobre estimada.

IX. Conclusiones

El modelo SARIMA brinda un pronóstico adecuado sustentado en la evidencia empírica que

recoge la estacionalidad de la serie en el comportamiento de la variable pronosticada,

obteniéndose que la demanda de energía eléctrica se incrementará en los próximos periodos

inmediatos, producto de la expansión natural histórica de la cobertura además del plan nacional

de expansión de la cobertura nacional incluso.

Se estimaron básicamente dos modelos, los mismos que no son mutuamente excluyentes sino,

más bien, complementarios. Esta afirmación se la realiza porque cada modelo captura ciertas

características de la serie en estudio. Empero, el mejor pronóstico de la serie, dadas las

características descritas de la serie, es el modelo RNA. Este modelo tiene un ajuste del 90%. El

modelo de RNA tiene un mejor sustento teóricamente y empíricamente, por presenta un

pronóstico más adecuado al no tener sobre ajustes como el modelo SARIMA.

Se puede prever que la demanda de energía eléctrica tendría un comportamiento de

crecimiento leve hasta diciembre del 2013, sin existir grandes cambios en este periodo.

Desde la perspectiva de eficiencia de los recursos, se concluye que los cambios en disminución

del error de pronóstico de la demanda de energía eléctrica representa una mejora en el

excedente del consumidor. El beneficio económico por la implementación de los modelos de

RNA en la predicción de la demanda de energía eléctrica se presenta por la reducción de los

costos.

18

X. Bibliografía

Aramayo Ruegenberg, R. D. (2009). El Sector Hidrocarburos (Vol. I). La Paz: UDAPE.

Autoridad de Fiscalización y Control Social de Electricidad (AE). (2009). Anuario Estadístico

2008 – 2009. La Paz: Artes Gráficas Sagitario S.R.L.

Autoridad de Fiscalización y Control Social de Electricidad (AE). (2009). Memoria Institucional

2009. La Paz: Artes Gráficas Sagitario S.R.L.

Cárdenas, C. (2003). Diagnóstico del Sector Eléctrico: 1990 - 2002. La Paz: UDAPE.

Castro R, R., & Mokate, K. M. (1998). Evaluación Económica y Social de Proyectos de

Inversión. Bogotá: Ediciones Uniandes.

CEDLA y Plataforma Energética. (2011). Crisis económica y políticas energéticas. Memoria del

Seminario. La Paz: CEDLA.

Chiang, A. C. (1994). Métodos Fundamentales de Economía Matemática. Madrid: McGraw Hill.

CNDC. (1999). Informe de Actividades Destión 1998. Cochabamba: Comité Nacional de

Despacho de Carga.

CNDC. (2000). Informe Anual 1999. Cochabamba: Comité Nacional de Despacho de Carga.

CNDC. (2001). Resultados de Operación del Sistema Interconectado Nacional en el año 2000.

Cochabamba: Comité Nacional de Despacho de Carga.

CNDC. (2002). Desarrollo del Mercado Eléctrico Mayorista Boliviano 1996 - 2001. Cochabamba:

Comité Nacional de Despacho de Carga.

CNDC. (2002). Resultados de Operación del Sistema Interconectado Nacional en el año 2001.

Cochabamba: Comité Nacional de Despacho de Carga.

CNDC. (2003). Resultados de Operación del Sistema Interconectado Nacional 2002.

Cochabamba: Comité Nacional de Despacho de Carga.

CNDC. (2004). Resultados de Operación del Sistema Interconectado Nacional 2003.

Cochabmba: Comité Nacional de Despacho de Carga.

CNDC. (2005). Memoria Anual del Comité Nacional de Despacho de Carga y Resultados de

Operación del Sistema Interconectado Nacional. Cochabamba: Comité Nacional de

Despacho de Carga.

CNDC. (2006). Memoria Anual 2005. Cochabamba: Comité Nacional de Despacho de Carga.

19

CNDC. (2007). Memorria Anual del Comité Nacional de Despacho de Carga y Resultados de

Operación del Sistema Interconectado Nacional 2006. Cochabamba: Comité Nacional de

Despacho de Carga.

CNDC. (2008). Memoria Anual del Comité Nacional de Despacho de Carga y Resultados de

Operación del Sistema Interconectado Nacional 2007. Cochabamba: Comité Nacional de

Despacho de Carga.

CNDC. (2009). Memoria Anual Comité Nacional de Despacho de Carga y Resultado de

Operación del Sistema Interconectado Nacional Gestión 2008. Cochabamba: Comité

Nacional de Despacho de Carga.

CNDC. (2010). Memoria Anual - 2009 Resultados de Operación del Sistema Interconectado

Nacional. Cochabamba: Comité Nacional de Despacho de Carga.

CNDC. (2010). Plan Nacional del Sistema Interconectado Nacional 2011-2021. Cochabamba:

Comité Nacional de Despacho de Carga.

CNDC. (2011). 2010 Anuario Resultados de Operación del Sistema Interconectado Nacional.

Cochabamba: Comité Nacional de Despacho de Carga.

Congreso Nacional de Bolivia. (Octubre de 1994). Ley de Electricidad Nº 1604. La Paz: Gaceta

Oficial.

Friedman, M. (1982). Teoría de los Precios. Madrid: Alianza Editorial.

Gallardo C, J. (1998). Formulación y evaluación de proyectos de inversión: Un enfoque de

sistemas. México: McGraw Hill.

Gitman, L. J. (2003). Principios de Administración Financiera (Décima ed.). México D.F.:

Pearson Educación.

Gómez D’Angelo, E. (2010). Tendencias y desafíos para el desarrollo del sector eléctrico

boliviano. La Paz: CEDLA.

Gomez D'Angelo, E. (2011). Análisis de proyecciones de la demanda de electricidad 1990-2005.

Cochabamba.

Greene, W. (2004). Análisis Econométrico (Cuarta ed.). México D.F.: Prentice Hall

Guerrien, B. (1998). La Microeconomía. Medellin: Universidad Nacional de Colombia.

Infante V., A. (1994). Evaluación Financiera de Productos de Inversión. Bogotá: Grupo Editorial

Norma.

20

Instituto Nacional de Estadística (INE) . (2013). www.ine.gov.bo. Recuperado el agosto de 2013,

de www.ine.gov.bo

Lütkepohl, H. (2005). New Introduction to Multiple Time Series Analysis.Berlin: Springer.

Mankiw, N. G. (1998). Principios de Macroeconomía.Madrid: McGraw Hill.

Mankiw, N. G. (2006). Macroeconomía (Sexta ed.). Barcelona: Antoni Bosh Editor.

Miller, R. L., & Meiners, R. E. (1996). Microeconomía. México: McGraw Hill.

Mora, J. J. (2002). Introducción de la Teoría del Consumidor de la preferencia a la estimación

(Primera ed.). Cali: Universidad UCESI.

Pacheco, H. (2011). Informe sobre el mercado energético mundial. EnerDossier.

Pindyck, R. S., & Rubinfeld, D. L. (1995). Microeconomía. Madrid: Prentice Hall.

Ramírez Cayro, C. (2009). Curso de Evaluación de Proyectos de Inversión. Puno: Universidad

Nacional del Altiplano.

Rodríguez Sánchez, J. I. (2003). El impacto de eliminar los subsidios a la electricidad en

México: implicaciones económicas y ambientales mediante un modelo de equilibrio

general computable - Tesis de Maestría en Economía. Puebla: Departamento de

Economía, Escuela de Ciencias Sociales, Universidad de las Américas Puebla.

Salinas San Martin, L. (2011). Determinación del precio de gas natural para el sector electrico

boliviano y su efecto en las tarifas a consumidor final. La Paz.

Sapag Chain, N. (2007). Proyectos de Inversión Formulación y Evaluación. México: Pearson

Educación.

Sapag Chain, N., & Sapag Chain, R. (2000). Preparación y Evaluación de Proyectos. Santiago:

McGraw Hill.

Segura, J. (1993). Análisis Microeconómico. Madrid: Alianza Universidad Textos.

Silberberg, E. (1990). The Structure of Economics a Mathematical Analysis.New York: McGraw

Hill.

Varian, H. R. (1999). Microeconomía Intermedia Un Enfoque Actual (Quinta ed.). Barcelona:

Antoni Bosch Editor.

Vial, B., & Zurita, F. (2006). Microeconomía Intermedia. Santiago: Pontificia Universidad

Catolica de Chile - Instituto de Economía.

21

Zambrano, A., Guerra, J. & Sánchez, A. (2006). Notas sobre Microeconomía 1. Universidad del

Rosario.

Zárate Taborga, G., & Sanabria Rocha, M. (2009). El Sector Eléctrico (Vol. II). La Paz: UDAPE.

Stuart J., Peter N., (2004). Inteligencia artificial un enfoque moderno (segunda eduiccion),

España

22

XI. Anexos

Gráfico4: DEMANDA PROYECTADA PLAN NACIONAL DE ELECTRIFICACIÓN 1990-2010

Fuente: (GOMEZ D'ANGELO, 2011)

Gráfico5: DEMANDA PROYECTADA ANÁLISIS DEL SECTOR ELECTRICO 1990-2010

Fuente: (GOMEZ D'ANGELO, 2011)

- 1,000 2,000 3,000 4,000 5,000 6,000 7,000

1975 1980 1985 1990 1995 2000 2005 2010

MW

h

Demanda Proyectada vs. Histórica

Plan Abril 1989 Histórico

-

1,000

2,000

3,000

4,000

5,000

6,000

7,000

1975 1980 1985 1990 1995 2000 2005 2010

MW

h

Demanda Proyectada vs. Histórica

Histórico Plan 1991

23

Tabla3: ESTIMACIÓN DEL MODELO SARIMA

Dependent Variable: D(DEMENER,1,12)Method: Least SquaresDate: 08/19/13 Time: 18:08Sample (adjusted): 1998M04 2012M05Included observations: 170 after adjustmentsConvergence achieved after 14 iterationsNewey-West HAC Standard Errors & Covariance (lag truncation=4)Backcast: 1997M03 1998M03

Variable Coefficient Std. Error t-Statistic Prob.

C 0.590672 0.109264 5.405916 0.0000FEB -3.138659 0.618514 -5.074518 0.0000JUN -1.659959 0.440558 -3.767853 0.0002

AR(2) -0.296602 0.072566 -4.087324 0.0001MA(1) -0.486666 0.098995 -4.916091 0.0000

SMA(12) -0.817651 0.055211 -14.80957 0.0000

R-squared 0.597606 Mean dependent var -0.017128Adjusted R-squared 0.585338 S.D. dependent var 11.11543S.E. of regression 7.157695 Akaike info criterion 6.808909Sum squared resid 8402.145 Schwarz criterion 6.919584Log likelihood -572.7573 F-statistic 48.71219Durbin-Watson stat 2.077754 Prob(F-statistic) 0.000000

Inverted MA Roots .98 .85+.49i .85-.49i .49-.85i.49+.85i .49 .00+.98i -.00-.98i

-.49-.85i -.49+.85i -.85+.49i -.85-.49i-.98

Fuente: Elaboración propia en Eviews 7 con datos del Comité Nacional de Despacho de Carga CNDC

2012

Tabla4: CORRELOGRAMA DE LOS RESIDUOS DE LA ESTIMACIÓN SARIMA

Date: 08/19/13 Time: 18:10

Sample: 1998M02 2012M05

Included observations: 172

Q-statistic probabilities adjusted for 5 ARMA term(s)

Autocorrelation Partial Correlation AC PAC Q-Stat Prob

.|. | .|. | 1-0.035-0.0350.2142

.|. | .|. | 2-0.038-0.0400.4737

.|* | .|* | 3 0.099 0.0972.2166

24

.|. | .|. | 4-0.034-0.0292.4221

.|. | .|. | 5-0.060-0.0563.0713

.|. | .|. | 6 0.014-0.0013.10910.078

.|* | .|* | 7 0.092 0.0964.63640.098

.|. | .|. | 8-0.012 0.0044.66320.198

.|. | .|. | 9-0.008-0.0084.67470.322

.|. | *|. | 10-0.059-0.0835.32600.377

.|. | .|. | 11 0.030 0.0355.49140.483

.|. | .|. | 12-0.020-0.0105.56700.591

.|. | .|. | 13 0.029 0.0435.72470.678

.|. | .|. | 14 0.033 0.0135.93700.746

*|. | *|. | 15-0.068-0.0686.81600.743

.|. | *|. | 16-0.064-0.0727.60910.748

.|. | .|. | 17-0.019-0.0187.67930.810

.|. | .|. | 18-0.013-0.0047.71110.862

.|. | .|. | 19-0.027-0.0167.85590.897

.|. | .|. | 20 0.049 0.0278.33280.910

.|. | .|. | 21 0.002-0.0048.33370.938

*|. | *|. | 22-0.113-0.10310.9020.862

.|. | .|. | 23-0.017-0.01710.9590.896

.|. | .|. | 24 0.063 0.06511.7710.895

.|. | .|. | 25 0.036 0.06212.0400.915

.|. | .|. | 26-0.010-0.01312.0620.938

.|. | *|. | 27-0.064-0.10912.9190.935

.|. | .|. | 28-0.035-0.05113.1770.948

.|. | .|. | 29 0.024 0.06413.3030.961

.|. | .|* | 30 0.049 0.09613.8160.965

*|. | *|. | 31-0.067-0.08814.7590.962

.|. | *|. | 32 0.003-0.06714.7600.973

.|. | .|. | 33 0.015-0.01114.8060.980

*|. | .|. | 34-0.102-0.05717.0840.961

.|. | .|. | 35-0.021 0.00817.1770.970

.|* | .|* | 36 0.142 0.14421.6290.894

Fuente: Elaboración propia en Eviews 7 con datos del Comité Nacional de Despacho de Carga CNDC

2012

25

Tabla5: REPORTE DEL MODELOS DE REDES NEUROANLES ARTIFICIALES PALNTEADO

NeuralTools (Report: Neural Net Training, Auto-Testing, and Auto-Prediction)

Created for: Virtual XP

Date: lunes, 19 de agosto de 2013

Summary

Net Information

Name Net Trained on Data Set #1 (3)

Configuration MLFN Numeric Predictor (2 nodes)

Location red base data 97.xls

Independent Category Variables 1 (mes)

Independent Numeric Variables 1 (año)

Dependent Variable Numeric Var. (demanda)

Training

Number of Cases 148

Training Time (h:min:sec) 0:20:00

Number of Trials 5533902

Reason Stopped Auto-Stopped

% Bad Predictions (30% Tolerance) 0.0000%

Root Mean Square Error 6.869

Mean Absolute Error 5.107

Std. Deviation of Abs. Error 4.593

Testing

Number of Cases 32

% Bad Predictions (30% Tolerance) 0.0000%

Root Mean Square Error 10.03

Mean Absolute Error 7.879

Std. Deviation of Abs. Error 6.208

Prediction

Number of Cases 37

Live Prediction Enabled YES

Data Set

Name Data Set #1

Number of Rows 217

Manual Case Tags NO

Variable Impact Analysis

año 83.9893%

mes 16.0107%

Linear Predictor vs. Neural Net Linear Predictor Neural Net

R-Square (Training) 0.9058 --

Root Mean Sq. Error (Training) 26.11 6.869

Root Mean Sq. Error (Testing) 28.64 10.03

Fuente: Elaboración propia en Neural Tools V5.5 con datos del Comité Nacional de Despacho de

Carga CNDC 2012

26

Tabla6: HISTOGRAM OF RESIDUALS (TRAINING)

Fuente: Elaboración propia en Neural Tools V5.5 con datos del Comité Nacional de Despacho de

Carga CNDC 2012

Tabla7: PREDICTED VS. ACTUAL (TRAINING)

Fuente: Elaboración propia en Neural Tools V5.5 con datos del Comité Nacional de Despacho de Carga

CNDC 2012

Tabla8: RESIDUAL VS. ACTUAL (TRAINING

Fuente: Elaboración propia en Neural Tools V5.5 con datos del Comité Nacional de Despacho de Carga

CNDC 2012

0

10

20

30

40

50

60

-20.

00

-15.

00

-10.

00

-5.0

0

0.00

5.00

10.0

0

15.0

0

20.0

0

25.0

0

Freq

uenc

y

0100200300400500600

0 100 200 300 400 500 600 700

Pre

dict

ed

Actual

-30

-20

-10

0

10

20

30

0 100 200 300 400 500 600 700

Res

idua

l

Actual

27

Tabla9: RESIDUAL VS. PREDICTED (TRAINING

Fuente: Elaboración propia en Neural Tools V5.5 con datos del Comité Nacional de Despacho de Carga

CNDC 2012

Tabla10: HISTOGRAM OF RESIDUALS (TESTING)

Fuente: Elaboración propia en Neural Tools V5.5 con datos del Comité Nacional de Despacho de Carga

CNDC 2012

Tabla11: PREDICTED VS. ACTUAL (TESTING)

Fuente: Elaboración propia en Neural Tools V5.5 con datos del Comité Nacional de Despacho de Carga

CNDC 2012

-30

-20

-10

0

10

20

30

0 100 200 300 400 500 600

Res

idua

l

Predicted

02468

1012

-30.

00

-25.

00

-20.

00

-15.

00

-10.

00

-5.0

0

0.00

5.00

10.0

0

15.0

0

20.0

0

Freq

uenc

y

0100200300400500600

0 100 200 300 400 500 600

Pre

dict

ed

Actual

28

Tabla12: RESIDUAL VS. ACTUAL (TESTING

Fuente: Elaboración propia en Neural Tools V5.5 con datos del Comité Nacional de Despacho de Carga

CNDC 2012

Tabla13: RESIDUAL VS. PREDICTED (TESTING

Fuente: Elaboración propia en Neural Tools V5.5 con datos del Comité Nacional de Despacho de Carga

CNDC 2012

-30

-20

-10

0

10

20

0 100 200 300 400 500 600

Res

idua

l

Actual

-30-25-20-15-10

-505

101520

0 100 200 300 400 500 600

Res

idua

l

Predicted