Download - PROIECT BCR

UNIVERSITATEA „CONSTANTIN BRÂNCOVEANU” PITEȘTI

STANDARDE DE CONTABILITATE APLICATE INSTITUȚIILOR DE CREDIT

MASTERAT SEMESTRUL II - S.R.P.C. (2010 - 2011)

Coordonator:Dr. Dan Bogoi

07.03.2011

Curs 1

Standarde de contabilitate a instituțiilor de credit

1.Rolul și obiectivele IAS-urilor

Se recunoaște din ce în ce mai mult, că Standardele Internaționale de

Contabilitate (IAS) au atins astăzi un nivel de maturitate și rigoare, adecvat pentru

utilizarea lor la întocmirea situațiilor financiare, de către multe societăți în întreaga

lume. În plus situaţiile financiare întocmite în conformitate cu IASurile, sunt

acceptate pe pieţele de capital din multe ţări ale lumii.

Comitetul pentru IASuri este un organism independent privat înfiinţat în 1973

şi restructurat în 2001, devenind Consiliul pentru Standarde Internaţionale ce are

ca obiectiv promovarea convergenţei principiilor contabile, utilizate de

întreprinderi şi de alte organizaţii, în scopul raportării financiare în întreaga lume.

Obiectivele Consiliului (IASB) sunt:

a) să elaboreze în interes public un set unic de Standarde Globale de Contabilitate,

cu o calitate ridicată, inteligibile şi cu caracter executoriu, care să solicite în

situaţiile financiare, informaţii calitative transparente şi comparabile astfel încât să

asigure participanţii pe pieţele de capital ale lumii precum şi alţi utilizatori, să-şi

findamenteze deciziile economice;

b) să promoveze utilizarea şi aplicarea riguroasă a acelor standarde;

c) să identifice soluţii calitative pentru realizarea convergenţei Standardelor

Naţionale de Contabilitate, cu Standardele Internaţionale de Contabilitate.

În prezent există 34 de Standarde şi 24 de Interpretări ale Standardelor

Internaţionale de Contabilitate, publicate anual într-un volum de specialitate.

Acestea s-au constituit şi ca răspuns la criza financiar globală din 1928, când

mai multe Organizaţii Internaţionale, Banca Mondială şi Fondul Monetar

Internaţional, au lansat o iniţiativă comună de întărire a arhitecturii financiare

mondiale. În special Standardele ajută la promovarea transparenţei în raportarea

financiară şi la armonizarea normelor, necesare pentru susţinerea pieţelor

financiare care se află într-un proces amplificat de globalizare.

1

Cadru general pentru întocmirea şi prezentarea situaţiilor financiare

Standardele de Contabilitate trebuie elaborate pe baza unui cadru acceptabil şi

coerent de principii fundamentale şi cuprinde:

- obiectivele situaţiilor financiare;

- caracteristicile calitative ale situaţiilor financiare;

- structurile situaţiilor financiare;

- conceptele de capital şi de menţinere a capitalului.

Obiectivul situaţiilor financiare este de a furniza informaţii despre poziţia

financiară (bilanţ), performanţă (contul de profit şi pierdere) şi modificările poziţiei

financiare (situaţia fluxurilor de numerar) ale întreprinderii, care sunt utile unei

sfere largi de utilizatori în luarea deciziilor economice.

Conceptele de bază ale situaţiilor financiare sunt următoarele:

- Contabilitatea de angajamente, efectele tranzacţiilor şi altor evenimente, sunt

recunoscute atunci când tranzacţiile şi evenimentele se produc (nu când apar

fluxurile de numerar). Ele sunt apoi înregistrate şi repartizate în situaţiile financiare

ale perioadelor aferente;

- Continuitatea activităţii, se presupune că o întreprindere îşi va continua

activitatea şi în viitorul previzibil.

Caracteristicile calitative ale situaţiilor financiare, sunt atributele care

determină utilitatea informaţiei, oferită de situaţiile financiare pentru utilizatori şi

anume:

- Relevanţa (informaţiile relevante influenţează deciziile);

- Credibilitatea, informaţia trebuie să fie prezentată fără erori semnificative;

- Comparabilitatea, informaţia trebuie să fie prezentată întro manieră consecventă,

de-a lungul timpului şi între întreprinderi, pentru a permite utilizatorilor efectuarea

de comparaţii semnificative;

- Inteligibilitatea, informaţia trebuie să fie uşor înţeleasă de utilizatorii care dispun

de cunoştinţe suficiente, privind desfăşurarea afacerilor şi activităţilor economice.

Limitările referitoare la furnizarea de informaţii relevante şi credibile sunt:

2

- oportunitatea, o întârziere exagerată în raportare, conduce la o pierdere a

relevanţei;

- raportul cost-beneficiu, adică beneficiile de pe urma informaţiilor, ar trebui să

depăşească costul furnizării acesteia.

Echilibrarea caracteristicilor calitative are ca scop, realizarea unui bun echilibru

între caracteristicile calitative, pentru a se îndeplini obiectul situaţiilor de

raportare.

Structurile situaţiilor financiare, sunt direct legate de evaluarea poziţiei

financiare şi sunt următoarele:

- Active = resurse controlate de întreprindere ca rezultat al unor evenimente

trecute, de la care se aşteaptă benevicii viitoare pentru întreprindere;

- Datorii = obligaţii prezente ale întreprinderii apărute ca urmare a unor

evenimente trecute, a căror decontare se aşteaptă să aibă ca rezultat, o ieşire de

resurse care încorporează beneficii economice pentru întreprindere;

- Capitaluri Proprii = Active – Datorii;

Următoarele structuri ale situaţiilor financiare, sunt legate direct de evaluarea

performanţei:

- Veniturile = creşteri ale beneficiilor economice, sub formă de intrări de active

sau creşteri ale valorii activelor, sau scăderi ale datoriilor care rezultă într-o

creştere a capitalurilor proprii;

- Cheltuielile = diminuări ale beneficiilor economice sub formă de ieşiri sau

scăderi ale valorii activelor sau creşteri ale datoriilor care se concretizează în

reduceri ale capitalurilor proprii.

Conceptele de capital şi de menţinere a capitalului includ:

- Capitalul Financiar = capitalul este sinonim cu activele nete sau cu capitalurile

proprii ale întreprinderii. El este definit în termenii unităţilor monetare, capital

financiar nominal.

- Capitalul Fix se sprijină pe capacitatea de exploatare a întreprinderii şi reprezintă

capacitatea de producţie a acesteia.

3

14.03.2011

Curs 2

Codrul Contabil Conceptual de Întocmire şi Prezentare a Situaţiilor Financiare ale Băncilor conform IFRS 7

În contabilitatea băncilor evaluarea Activelor şi Pasivelor se poate face

urmărind următoarele baze de evaluare:

- Costul istoric;

- Costul curent;

- Valoarea realizabilă;

- Valoarea actualizată;

- Valoarea justă.

Obiectul IFRSurilor constă în solicitarea entităţilor de a furniza informaţii în

situaţiile lor financiare, care să permită utilizatorilor aprecierea:

- în primul rând a importanţei instrumentelor financiare, pentru poziţia şi

performanţa financiară a activităţii entităţii;

- natura şi importanţa riscurilor la care este expusă entitatea, ca urmare a deţinerii

de instrumente financiare şi modul cum sunt gestionate aceste riscuri.

IFRS 7 defineşte riscurile generate de posesia sau emisiunea de instrumente

financiare astfel:

1) Riscul de credit, este riscul ca una din părţile implicate într-un instrument

financiar, să genereze o pierdere financiară prin neîndeplinirea unei obligaţii;

2) Riscul de lichiditate, este riscul ca o entitate să aibă dificultăţi, în satisfacerea

obligaţiilor asociate datoriilor financiare;

3) Riscul de piaţă, este riscul ca valoarea justă sau fluxurile viitoare de trezorerie

ale unui instrument financiar, să fluctueze din cauza modificării preţurilor de piaţă.

Acest risc include trei tipuri de riscuri:

- riscul valutar;

- riscul ratei dobânzii;

- alte riscuri aferente preţului.

4

Riscul ratei dobânzii este riscul ca valoarea sau fluxurile viitoare de trezorerie

ale unui instrument financiar, să fluctueze din cauza variaţiilor ratelor de dobândă

ale pieţei.

Importanţa instrumentelor financiare pentru poziţia şi performanţa financiară a entităţii

Pentru ca utilizatorii informaţiilor financiare să aprecieze importanţa

instrumentelor financiare pentru poziţia şi performanţa financiară a entităţii, se va

prezenta următoarele informaţii:

1) În Bilanţul Contabil, banca trebuie să identifice în acelaşi timp, valoarea

contabilă a fiecăreia dintre următoarele categorii de instrumente financiare, definite

de IAS 39:

- Activele financiare la valoarea justă, prin contul de profit şi pierdere;

- Plasamentele deţinute până la scadenţă;

- Împrumuturi şi Creanţe;

- Active financiare disponibile pentru vânzare;

- Datorii financiare la valoarea justă prin contul de profit şi pierdere;

- Datorii financiare evaluate la costul amortizat.

Pentru Activele şi Datoriile financiare la valoarea justă prin contul de profit şi

pierdere trebuie prezentate următoarele informaţii:

- pentru împrumuturi şi creanţe, expunerea maximă la riscul de credit la închiderea

exerciţiului (solvabilitate ≥ 8% , în România 13%);

- variaţia valorii juste în cursul perioadei şi cumulată rata împrumutului sau

creanţei, care este imputabilă modificării riscului de credit al activului financiar;

Pentru datorii financiare trebuie să avem informaţia;

- variaţia aferentă perioadei şi cumulată a valorii juste a datoriilor financiare, care

este imputabilă modificărilor de risc de credit;

- diferenţa dintre valoarea contabilă a datoriei financiare şi suma pe care entitatea

va trebui s-o plătească la scadenţă, conform contractului.

5

2) În Contul de Profit şi Pierdere, o entitate trebuie să prezinte elementele

de venit, elementele de cheltuieli, câştiguri sau pierderi, fie în contul de profit şi

pierdere, fie în notele explicative respectiv:

- câştigurile nete sau pierderile nete din din active sau datorii financiare, la

valoarea justă prin contul de profit şi pierdere - activele financiare disponibile

pentru vânzare, plasamente deţinute până la scadenţă, împrumuturi şi creanţe,

datorii financiare evaluate la cost amortizat;

- venitul total din dobânzi şi cheltuiala totală cu dobânzile;

- venituri şi cheltuieli cu comisioanele;

- venituri din dobânzi aferente activelor financiare, care sunt supuse unor

deprecieri;

- valoarea oricărei pierderi din depreciere, pentru fiecare categorie de activ

financiar.

Deasemeni IFRS 7 cere ca o entitate să furnizeze în situaţiile financiare şi alte

informaţii privind:

- politicile de contabilitate utilizate la întocmirea situaţiilor financiare;

- contabilitatea de acoperire împotriva riscurilor;

- valoarea justă pentru fiecare clasă de active şi datorii financiare şi care să permită

compararea cu valoarea contabilă;

- natura şi amploarea riscurilor ce provin din instrumentele financiare, la care este

expusă banca la data raportării financiare.

Aspecte privind conţinutul situaţiilor financiare ale băncilor, conform reglementărilor contabile conforme cu directivele UE, aplicabile instituţiilor

de credit

Instituţiile de credit întocmesc situaţii financiare care cuprind:

- Bilanţul;

- Contul de Profit şi Pierdere;

- Situaţia modificării Capitalurilor Proprii;

- Situaţia Fluxurilor de Numerar;

- Notele explicative.6

Situaţiile financiare anuale constituie un tot unitar, ele trebuie să ofere o

imagine fidelă a activelor şi datoriilor, poziţiei financiare, profitului sau pierderii şi

fluxurilor de trezorerie ale instituţiilor de credit (băncile).

Potrivit legii contabilităţii, situaţiile financiare anuale trebuie însoţite de o

declaraţie scrisă, de asumare şi răspundere a conducerii persoanei juridice, pentru

întocmirea situaţiilor financiare anuale, în conformitate cu prezentele reglementări.

Pentru fiecare element de bilanţ, de cont de profit şi pierdere, trebuie

prezentată valoarea aferentă elementelor, corespunzător pentru exerciţiul financiar

precedent.

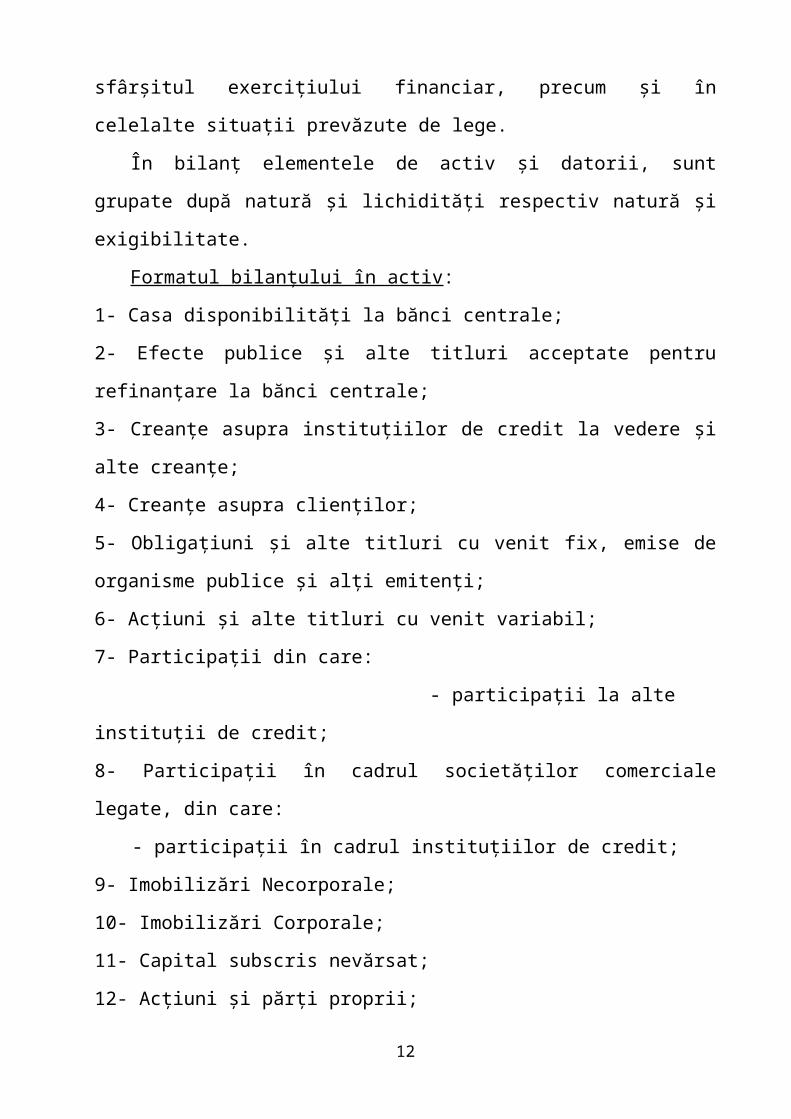

Bilanţul este documentul contabil de sinteză prin care se prezintă elementele

de activ, datorii şi capital propriu ale instituţiilor de credit, la sfârşitul exerciţiului

financiar, precum şi în celelalte situaţii prevăzute de lege.

În bilanţ elementele de activ şi datorii, sunt grupate după natură şi lichidităţi

respectiv natură şi exigibilitate.

Formatul bilanţului în activ:

1- Casa disponibilităţi la bănci centrale;

2- Efecte publice şi alte titluri acceptate pentru refinanţare la bănci centrale;

3- Creanţe asupra instituţiilor de credit la vedere şi alte creanţe;

4- Creanţe asupra clienţilor;

5- Obligaţiuni şi alte titluri cu venit fix, emise de organisme publice şi alţi

emitenţi;

6- Acţiuni şi alte titluri cu venit variabil;

7- Participaţii din care:

- participaţii la alte instituţii de credit;

8- Participaţii în cadrul societăţilor comerciale legate, din care:

- participaţii în cadrul instituţiilor de credit;

9- Imobilizări Necorporale;

10- Imobilizări Corporale;

11- Capital subscris nevărsat;

12- Acţiuni şi părţi proprii;

7

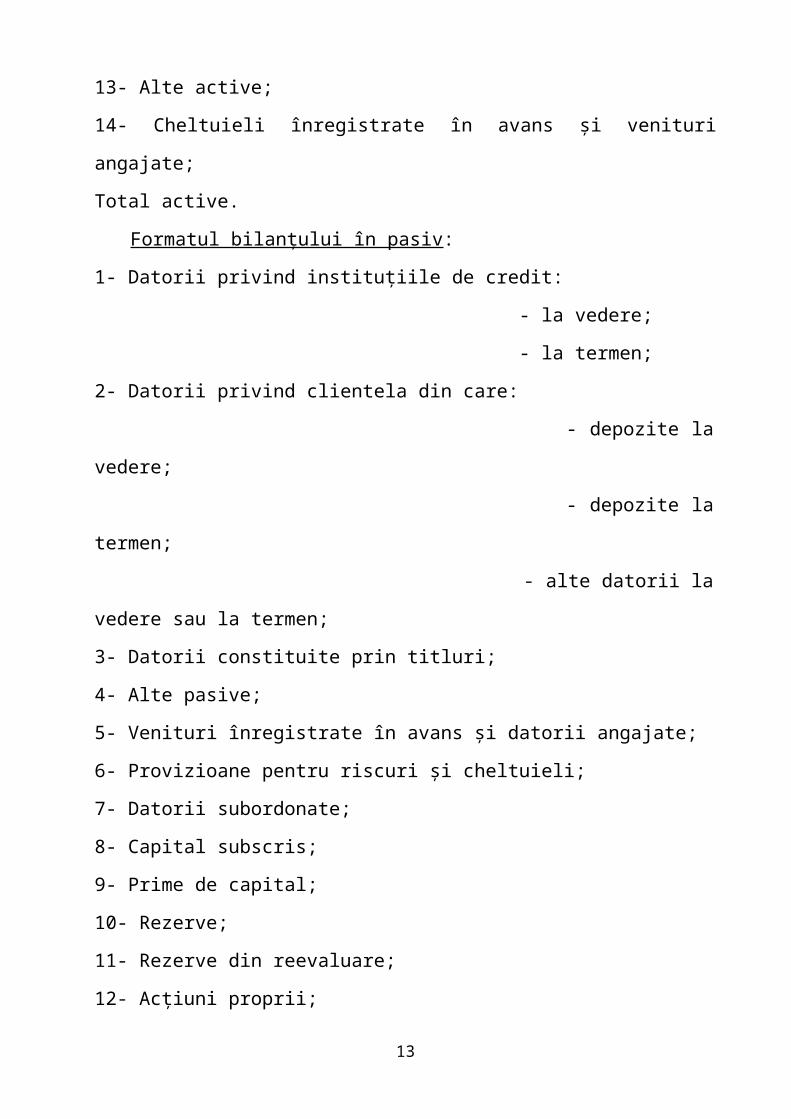

13- Alte active;

14- Cheltuieli înregistrate în avans şi venituri angajate;

Total active.

Formatul bilanţului în pasiv:

1- Datorii privind instituţiile de credit:

- la vedere;

- la termen;

2- Datorii privind clientela din care:

- depozite la vedere;

- depozite la termen;

- alte datorii la vedere sau la termen;

3- Datorii constituite prin titluri;

4- Alte pasive;

5- Venituri înregistrate în avans şi datorii angajate;

6- Provizioane pentru riscuri şi cheltuieli;

7- Datorii subordonate;

8- Capital subscris;

9- Prime de capital;

10- Rezerve;

11- Rezerve din reevaluare;

12- Acţiuni proprii;

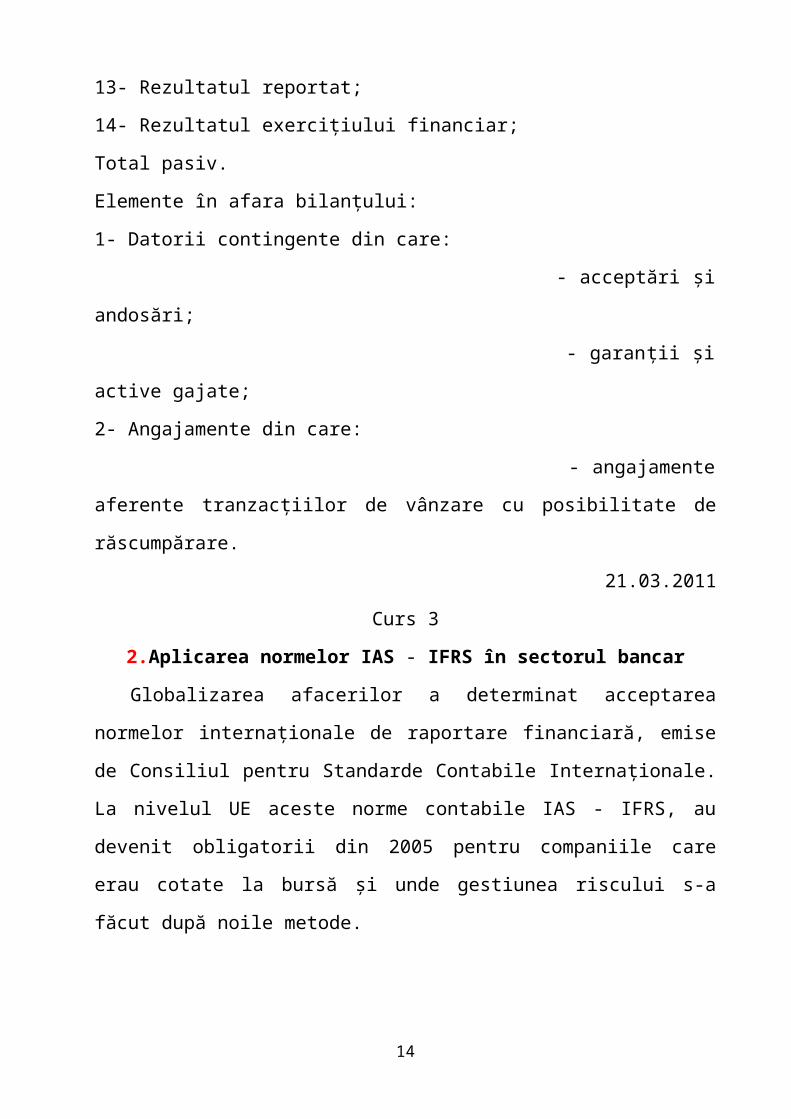

13- Rezultatul reportat;

14- Rezultatul exerciţiului financiar;

Total pasiv.

Elemente în afara bilanţului:

1- Datorii contingente din care:

- acceptări şi andosări;

- garanţii şi active gajate;

2- Angajamente din care:

8

- angajamente aferente tranzacţiilor de vânzare cu

posibilitate de răscumpărare.

21.03.2011

Curs 3

2.Aplicarea normelor IAS - IFRS în sectorul bancar

Globalizarea afacerilor a determinat acceptarea normelor internaţionale de

raportare financiară, emise de Consiliul pentru Standarde Contabile Internaţionale.

La nivelul UE aceste norme contabile IAS - IFRS, au devenit obligatorii din 2005

pentru companiile care erau cotate la bursă şi unde gestiunea riscului s-a făcut

după noile metode.

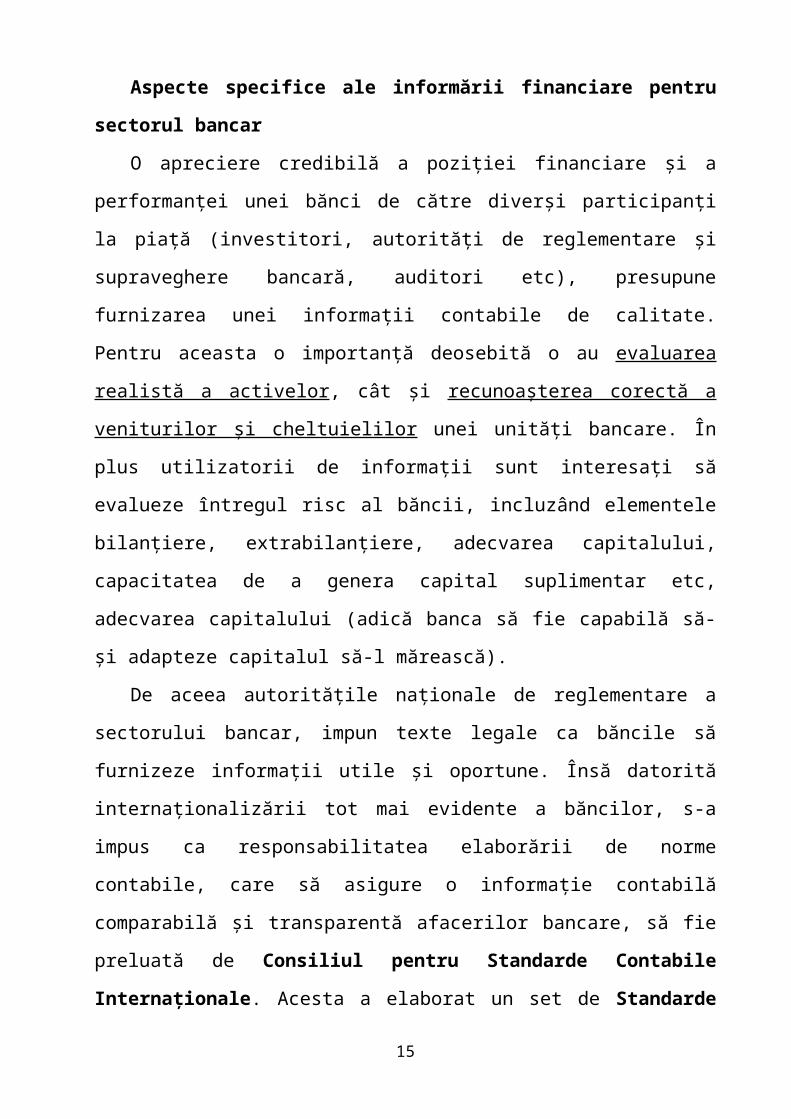

Aspecte specifice ale informării financiare pentru sectorul bancar

O apreciere credibilă a poziţiei financiare şi a performanţei unei bănci de către

diverşi participanţi la piaţă (investitori, autorităţi de reglementare şi supraveghere

bancară, auditori etc), presupune furnizarea unei informaţii contabile de calitate.

Pentru aceasta o importanţă deosebită o au evaluarea realistă a activelor, cât şi

recunoaşterea corectă a veniturilor şi cheltuielilor unei unităţi bancare. În plus

utilizatorii de informaţii sunt interesaţi să evalueze întregul risc al băncii, incluzând

elementele bilanţiere, extrabilanţiere, adecvarea capitalului, capacitatea de a genera

capital suplimentar etc, adecvarea capitalului (adică banca să fie capabilă să-şi

adapteze capitalul să-l mărească).

De aceea autorităţile naţionale de reglementare a sectorului bancar, impun

texte legale ca băncile să furnizeze informaţii utile şi oportune. Însă datorită

internaţionalizării tot mai evidente a băncilor, s-a impus ca responsabilitatea

elaborării de norme contabile, care să asigure o informaţie contabilă comparabilă şi

transparentă afacerilor bancare, să fie preluată de Consiliul pentru Standarde

Contabile Internaţionale. Acesta a elaborat un set de Standarde Contabile

Internaţionale care să uşureze transparenţa şi interpretarea corectă a situaţiilor

financiare publicate de bănci.

9

De altfel gestiunea riscului bancar, nu poate fi realizată decât şi cu concursul

unor norme contabile de calitate, iar Comitetul de la Basel pe probleme de

supraveghere bancară, consideră că Standardele de Contabilitate trebuie să respecte

trei criterii generale ca să fie eficiente şi anume:

1) Să contribuie sau să fie consecvente cu practicile bancare solide, care vizează

gestionarea riscului şi controlul lui;

2) Standardele Contabile trebuie să faciliteze disciplina de piaţă, prin promovarea

raportării transparente a poziţiei financiare şi a performanţei băncilor, a expunerii

lor la risc şi a activităţii de gestionare a riscului;

3) Standardele Contabile trebuie să faciliteze şi să nu limiteze supravegerea

eficientă a băncilor.

În mod clasic valoarea de înregistrare în contabilitatea băncilor, a fost

reprezentată de costul istoric, respectiv de valoarea din momentul efectuării

tranzacţiei, adică valoarea de la data obţinerii unui bun, a unei creanţe, sau din

momentul constatării unei datorii.

Deoarece costul istoric este o valoare care vine din trecut, de la data procurării

activelor şi pasivelor unei bănci, fiind o valoare verificabilă este considerat un cost

obiectiv.

Contabilitatea în costul istoric presupune menţinerea valorii activului sau

datoriei la valoarea iniţială, iar eventualele fluctuaţii ale acestora în raport cu

valoarea actuală, sunt reflectate prin aplicarea principiului prudenţei care

presupune, o tratare asimetrică a minusurilor şi plusurilor potenţiale de valoare,

prin înregistrarea pierderilor probabile, în felul acesta după opinia criticilor,

băncile acumulează pierderi contabile care nu reflectă potenţialul lor.

De aceea odată cu dezvoltarea pieţelor financiare şi în special, cu extinderea

puternică a derivatelor şi sporirea implicării băncilor în operaţii cu instrumente

financiare, costul istoric a devenit astăzi inadecvat ca bază de evaluare a

tranzacţiilor bancare, deoarece nu mai reflectă o realitate economică.

Drept urmare, contabilitatea bancară actuală a evoluat de la o evaluare în

formă pură a costului istoric către um model mixt, în care diferite reguli de

10

evaluare sunt aplicate în funcţie de intenţiile managerilor de a păstra în portofoliu

anumite active şi datorii.

Astfel instrumentele financiare (împrumuturi, obligaţiuni, depozite,

instrumente financiare derivate), sunt deţinute de o bancă în două portofolii

principale:

1) Instrumente financiare care în principiu sunt deţinute cu intenţia de a fi

păstrate până la maturitate sau investite pe termen lung;

2) Instrumente financiare deţinute cu scopul de a fi tranzacţionate pe termen

scurt.

Prima categorie de instrumente financiare sunt evaluate din prudenţă la cost,

sau la cea mai mică valoare dintre cost şi preţul pieţei. În general evaluarea la cea

mai mică valoare dintre cost şi preţul pieţei, poate fi considerată ca cea mai

conservatoare variantă a evaluării la preţul istoric (costul istoric), fiind astfel o

ilustrare a principiului prudenţei tradiţionale. Astfel prin evaluarea la cea mai mică

valoare dintre cost şi preţul pieţei, un activ bancar este evaluat la preţul pieţei,

atunci când preţul pieţei este mai mic decât costul său de achiziţie, în condiţiile în

care pierderile potenţiale sunt recunoscute efectiv în contul de profit şi pierdere al

băncii, în timp ce câştigurile nerealizate nu sunt recunoscute.

A doua categorie de instrumente financiare, sunt contabilizate la preţul pieţei,

profitul sau pierderea rezultată fiind recunoscută direct în contul de profit şi

pierdere.

Acest mixt de evaluare a bilanţului contabil, care combină evaluarea la cost

istoric cu evaluarea la preţul pieţei, este considerat adecvat doar dacă băncile

gestionează cele două portofolii în mod separat, însă acest lucru nu se întâmplă în

practica curentă a managementului ruscului, de aceea Consiliul de Standarde

Internaţionale a dezvoltat contabilitatea de acoperire a riscului, pentru a se reflecta

în mod adecvat în situaţiile financiare, combinarea riscului cu instrumentele de

acoperire a riscului.

11

O nouă provocare pentru lumea bancară3.Evaluarea la valoarea justă a bilanţului contabil al băncilor

La început conceptul de valoare justă avea o definire generală, care se

raporta la fiabilitatea informaţiilor financiare. Nevoia unei informaţii financiare

exacte, s-a resimţit prima dată în 1980 în SUA, în timpul crizei din sectorul

creditului ipotecar pentru locuinţe, deoarece puternica expunere a acestor instituţii

la riscul de dobândă, nu era reflectată de situaţiile financiare întocmite pe baza

costului istoric.

Astăzi evaluarea la valoarea justă este privilegiată de reglementările

contabile americane, prin care se urmăreşte atribuirea valorii juste a elementului

evaluat, adică valoarea sa de piaţă.

În măsura în care nu există un preţ de piaţă pentru elementul care face

obiectul evaluării la valoarea justă, trebuie găsit un substitut al valorii de piaţă.

Însă între metoda stabilirii valorii juste pe baza valorii de piaţă şi cea care

utilizează substitutul acesteia, există o anumită diferenţă:

- dacă valoarea de piaţă este o informaţie obiectivă, constatată de către manager şi

care operează independent de judecăţile lui, substitutul valorii de piaţă este o

valoare determinată de manager, adică estimată în funcţie de propriile judecăţi

profesionale.

Adoptarea valorii juste ca bază de evaluare în contabilitate, înseamnă

corectarea permanentă a costului de achiziţie al activelor, în funcţie de valoarea lor

de piaţă, adică o reevaluare permanentă a elementului bilanţului contabil. În acest

fel rezultatul băncii este determinat pe baza condiţiilor economice curente,

deoarece se iau în calcul profiturile şi pierderile latente, legate de evoluţiile

parametrilor de piaţă.

Recursul la evaluarea la valoarea justă, presupune includerea în rezultatul

băncii a rezultatului operaţional obţinut din tranzacţiile efective, dar şi a unor

elemente virtuale generate de evoluţia pieţei.

12

Deşi această evaluare expune banca la variaţiile de valoare ale activelor

respective, contabilitatea la valoarea justă permite cunoaşterea mai bună a valorii

de piaţă a băncii, deoarece valoarea de piaţă a unei întreprinderi în general,

corespunde de regulă valorii actualizate a fluxurilor viitoare aşteptate, actualizarea

încasărilor viitoare estimate, întocmirea conturilor consolidate la valoarea de piaţă,

este considerată mai pertinentă pentru analiştii financiari şi în gerneral pentru

acţionari şi terţi.

Începând cu 2007 în sectorul bancar românesc, se aplică două referenţiale

contabile, situaţie care face ca o bancă să prezinte două seturi de raportare

financiară, cu două rezultate contabile, respectiv Standardele Internaţionale de

Raportare Financiară (IFRS) şi Reglementările Contabile conforme cu Directivele

Europene aplicate instituţiilor de credit.

Cu toate presiunile exercitate în ultimii ani, evaluarea la valoarea justă este

mai pertinentă decât contabilizarea la costul istoric numai pentru piaţă, însă nu şi

pentru controlorii bancari (autoritatea de supraveghere a pieţei bancare), care pot

avea un acces imediat la informaţiile interne ale băncii.

Comitetul de la Basel consideră că abordarea bazată pe valoarea justă, este

adecvată în situaţiile în care este fezabilă. În acest sens se pune întrebarea care va

fi semnificaţia acordată de controlorii bancari, pentru fondurile proprii evaluării la

valoarea justă, faţă de fondurile proprii reglementate.

Piaţa poate interpreta pe nedrept o creştere a valorii juste a fondurilor proprii

ca o creştere a riscurilor şi să reacţioneze brutal, după care poate să urmeze o criză

şi invers, controlorii bancari pot interpreta eronat o diminuare a valorii juste a

fondurilor şi să declanşeze măsuri corective, care să poată să alarmeze piaţa.

Exemplu:

În 2007 preţul unui apartament era de 50.000 €. Banca X, acordă un credit de

60.000 € pe o perioadă de 25 ani. Clientul garantează cu ipotecă de 75.000 € plus

asigurare (ipoteca se reflectă extrabilanţier). După 3 ani (2010), apartamentul costă

40.000 € .Creditul de plătit în acest moment este de 55.000 €. În aceste condiţii

banca trebuie să creeze un provizion:

13

Cheltiueli cu provizioanele = Provizioane 15.000

28.03.2011

Curs 4

4.Importanţa informaţiei privind profitul pe acţiune în evaluarea performanţei instituţiilor de credit

Rezultatul pe acţiune este un indicator financiar care permite aprecierea

performanţei sub forma profitabilităţii, deţinută de diferite societăţi comerciale în

aceeaşi perioadă sau de la un exerciţiu la altul.

Această informaţie este prezentată, în prospectele de emisiuni de acţiuni şi în

rapoartele anuale destinate acţionarilor sau evaluărilor analiştilor financiari.

Acţiunile băncilor sunt nominative. Dacă cineva achiziţionează mai mult de

5% din acţiuni, trebuie să obţină autorizare de la BNR.

În unele ţări cu pieţe financiare puternice (SUA, Marea Britanie, Canada),

rezultatul pe acţiune este o informaţie care se găseşte în bilanţ, în cadrul contului

de profit şi pierdere.

Investitorii încearcă să evalueze permanent perspectivele de creştere ale unei

bănci, în general prin intermediul a două rate:

- rezultatul pe acţiune;

- indicele câştigului.

Un indice al câştigului cu valoare mare, induce investitorilor anticipări

favorabile asupra rezultatelor (profiturilor) viitoare ale băncii şi în consecinţă,

aceştia vor fi dispuşi să plătească imediat un preţ mai mare în raport cu rezultatele

prezentate.

Norma contabilă IAS 33 ,,Rezultatul pe acţiune” prescrie calculul

rezultatului pe acţiune pe o bază comună, de către societăţi cu acţiuni

comercializate pe piaţă, inclusiv societăţi care sunt în curs de a emite acţiuni pe

piaţa financiară. În ţara noastră conform OMFP 94/2001, dat pentru aprobarea

reglementărilor Directivei a IV-a, macheta contului de profit şi pierdere a unei

bănci, prevede publicarea pe ultima linie, a rezultatului pe acţiune de bază şi diluat.

14

5.Calculul rezultatului pe acţiune de bază

O societate comercială poate emite mai multe tipuri de acţiuni şi anume:

- acţiuni ordinare;

- acţiuni privilegiate care dau dreptul la un dividend prioritar.

Dividendul prioritar este de regulă un dividend fix vărsat acţionarilor privilegiaţi

(fondatorii), înainte de distribuirea profitului pentru acţiunile ordinare.

Datorită dezvoltării şi creşterii complexităţii operaţiilor financiare, există

posibilitatea ca unele contracte şi instrumente financiare să fie transformate în

acţiuni. De exemplu există obligaţiuni convertibile în acţiuni, deoarece deţinătorii

doresc securitatea împrumutului obligatar, dar vor să profite şi de posibilitatea de a

deveni acţionari prin conversia titlurilor deţinute. În acest sens IAS 33, face

distincţia între acţiuni ordinare şi potenţiale.

Acţiunile ordinare (comune) sunt reprezentate de titlurile a căror remunerare

este subordonată altor instrumente de capital, deoarece o societate comercială

poate emite mai multe tipuri de acţiuni (ordinare şi privilegiate). În consecinţă

structura capitalurilor societăţilor comerciale este foare diferită.

Există societăţi cu o structură simplă a capitalurilor, atunci când acestea sunt

reprezentate numai de acţiuni ordinare şi societăţi cu o structură complexă a

capitalurilor, dacă ele conţin titluri care pot avea un efect de diluare a rezultatului

pe acţiune, aferent acţiunilor ordinare.

Acţiunile potenţiale sunt instrumente financiare care dau dreptul

deţinătorului la acţiuni ordinare cum sunt:

- acţiuni convertibile în acţiuni ordinare;

- waranturi (instrumente financiare);

- alte montaje financiare.

Atunci când aceste titluri sunt convertibile în acţiuni ordinare, rezultă cel mai

adesea o diminuare a rezultatului pe acţiune, adică are loc o diluare a rezultatului

pe acţiune.

15

Ca urmare a existenţei acţiunilor ordinare comune şi a acţiunilor potenţiale,

IAS 33 prescrie calculul a două tipuri de rezultate pe acţiune:

- Rezultatul pe acţiune de bază;

- Rezultatul pe acţiune diluat.

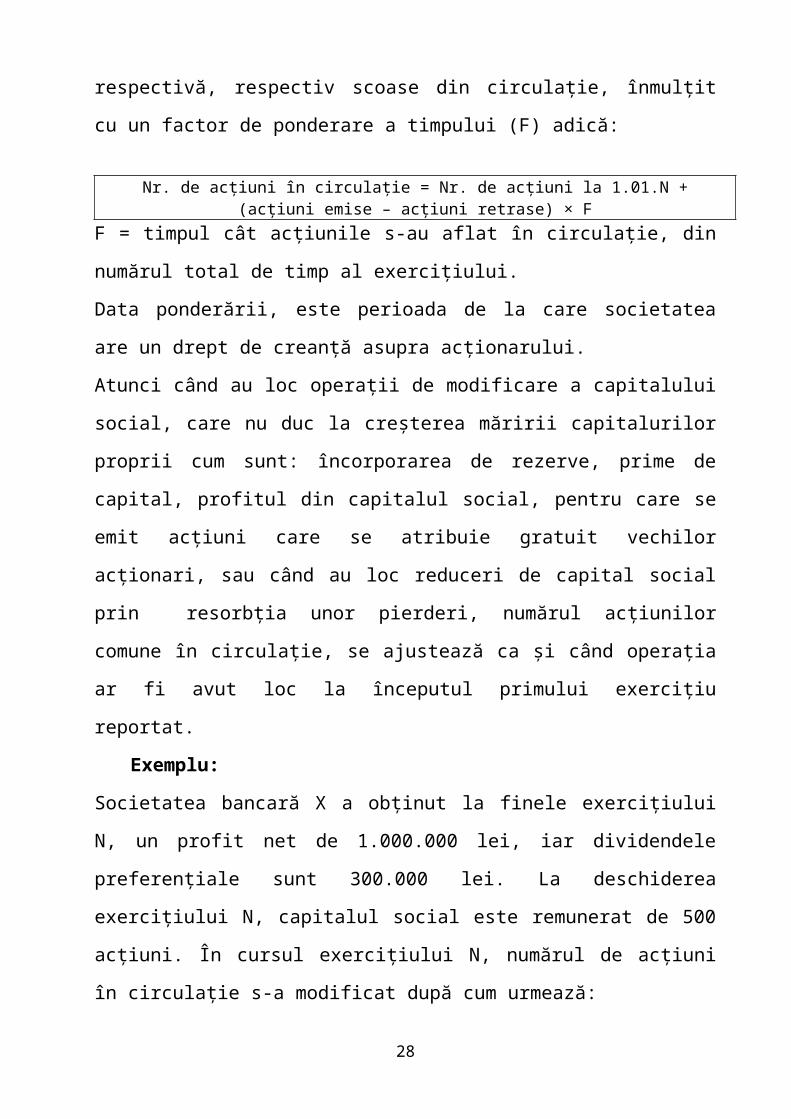

Rezultatul pe acţiune de bază (Rb), se calculează ca raport între rezultatul

net al exerciţiului, exclusiv dividendele preferenţiale şi numărul mediu ponderat de

acţiuni ordinare, aflate în circulaţie în cursul exerciţiului. În valoarea dividendelor

preferenţiale se vor avea în vedere, dividendele preferenţiale declarate pentru

exerciţiul respectiv, nu dividendele preferenţiale plătite sau declarate în exerciţiul

curent pentru exerciţiile anterioare.

Exemplu:

Societatea bancară X, a obţinut la finele exerciţiului N, un profit net de 1.000.000

lei iar dividendele preferenţiale sunt de 200.000 lei. La deschiderea exerciţiului,

capitalul social este remunerat de 500 acţiuni şi nu a suportat nici o modificare a

numărului de acţiuni în exerciţiul N. Rezultatul pe acţiune de bază este:

1.000.000 – 200.000 800.000Rb = = = 1.600 lei/acţ

500 500

Deoarece în cursul exerciţiului nu a avut loc modificarea numărului de acţiuni, nu

s-a pus problema calculării numărului mediu ponderat de acţiuni ordinare, aflate în

circulaţie în cursul execiţiului aşa cum am arătat mai sus. Numărul mediu ponderat

de acţiuni comune aflate în circulaţie în cursul exerciţiului, se determină prin

corectarea numărului de acţiuni comune în circulaţie la începutul anului, cu

numărul de acţiuni noi puse în circulaţie în perioada respectivă, respectiv scoase

din circulaţie, înmulţit cu un factor de ponderare a timpului (F) adică:

Nr. de acţiuni în circulaţie = Nr. de acţiuni la 1.01.N + (acţiuni emise – acţiuni retrase) × F

F = timpul cât acţiunile s-au aflat în circulaţie, din numărul total de timp al

exerciţiului.

Data ponderării, este perioada de la care societatea are un drept de creanţă asupra

acţionarului.

16

Atunci când au loc operaţii de modificare a capitalului social, care nu duc la

creşterea măririi capitalurilor proprii cum sunt: încorporarea de rezerve, prime de

capital, profitul din capitalul social, pentru care se emit acţiuni care se atribuie

gratuit vechilor acţionari, sau când au loc reduceri de capital social prin resorbţia

unor pierderi, numărul acţiunilor comune în circulaţie, se ajustează ca şi când

operaţia ar fi avut loc la începutul primului exerciţiu reportat.

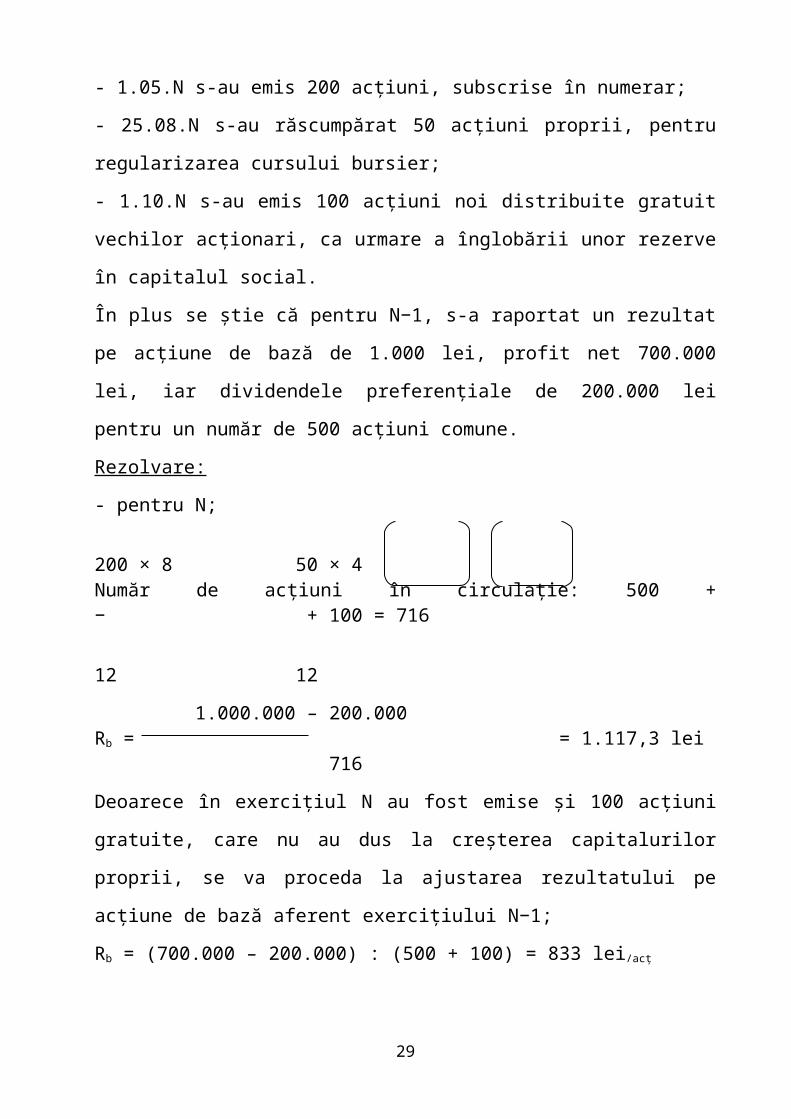

Exemplu:

Societatea bancară X a obţinut la finele exerciţiului N, un profit net de 1.000.000

lei, iar dividendele preferenţiale sunt 300.000 lei. La deschiderea exerciţiului N,

capitalul social este remunerat de 500 acţiuni. În cursul exerciţiului N, numărul de

acţiuni în circulaţie s-a modificat după cum urmează:

- 1.05.N s-au emis 200 acţiuni, subscrise în numerar;

- 25.08.N s-au răscumpărat 50 acţiuni proprii, pentru regularizarea cursului bursier;

- 1.10.N s-au emis 100 acţiuni noi distribuite gratuit vechilor acţionari, ca urmare a

înglobării unor rezerve în capitalul social.

În plus se ştie că pentru N−1, s-a raportat un rezultat pe acţiune de bază de 1.000

lei, profit net 700.000 lei, iar dividendele preferenţiale de 200.000 lei pentru un

număr de 500 acţiuni comune.

Rezolvare:

- pentru N;

200 × 8 50 × 4Număr de acţiuni în circulaţie: 500 + − + 100 = 716 12 12

1.000.000 – 200.000Rb = = 1.117,3 lei 716

Deoarece în exerciţiul N au fost emise şi 100 acţiuni gratuite, care nu au dus la

creşterea capitalurilor proprii, se va proceda la ajustarea rezultatului pe acţiune de

bază aferent exerciţiului N−1;

Rb = (700.000 – 200.000) : (500 + 100) = 833 lei/acţ

17

Deci conform IAS 33 datorită faptului că emisiunea de acţiuni gratuite, nu are ca

efect o creştere a resurselor întreprinderii, ea se tratează ca şi când aceasta ar fi

avut loc înainte de exerciţiul N−1, care este prima perioadă raportată.

18

04.04.2011

Curs 5

6.Calculul rezultatului pe acţiune diluat

Calculul rezultatului pe acţiune diluat se face ca şi în cazul rezultatului de

bază, în plus luându-se în considerare efectul produs de acţiunile ordinare

potenţiale, aflate în circulaţie asupra profitului net şi al numărului de acţiuni.

La modul general, pentru calculul rezultatului net pe acţiune diluat aferent

exerciţiului, se corectează cu orice venit sau cheltuială, determinate de conversia

unor acţiuni ordinare potenţiale în acţiuni ardinare.

Pentru aceasta rezultatul net aferent acţiunilor ordinare, se măreşte cu valoarea

remuneraţiilor instrumentelor financiare (dobânzi şi dividende), aferente acţiunilor

ordinare potenţiale şi se scade impozitul aferent acestor remuneraţii.

Aceste corecţii se impun deoarece, dacă acţiunile ordinare potenţiale s-ar

transforma în acţiuni ordinare, banca nu va mai suporta remuneraţia acestor

instrumente sub formă de dobânzi şi dividende şi va plăti un impozit pe profit mai

mare, iar noii acţionari au dreptul să participe la profitul net aferent acţiunilor

ordinare.

De asemenea se majorează şi numărul acţiunilor comune aflate în circulaţie cu

media ponderată a acţiunilor comune suplimentare, care s-ar afla în circulaţie dacă

toate acţiunile ordinare potenţiale s-ar transforma în acţiuni ordinare.

Acţiunile ordinare potenţiale se consideră că pot fi transformate în acţiuni

ordinare, fie la începutul exerciţiului, fie la data emisiunii de acţiuni ordinare

potenţiale, dacă aceasta a avut loc în cursul exerciţiului.

Exemplu:

La 1.01.N o societate bancară are în circulaţie 1.000 acţiuni ordinare, iar la data de

1.03.N au fost emise 400 obligaţiuni convertibile în acţiuni la orice moment, la o

paritate de 2 obligaţiuni/acţiune. Profitul net al exerciţiului N este de 2.500 lei, iar

19

cheltuielile cu dobânzile aferente obligaţiunilor emise pentru anul N, sunt de 280

lei. Cota de impozit pe profit este de 25%.

Rezolvare:

- Profit net = 2.500 lei;

- Media ponderată a numărului de acţiuni comune în circulaţie = 1.000 acţiuni;

- Rezultatul pe acţiune de bază: 2.500 : 1.000 = 2,5 lei/acţ ;

Pentru calculul rezultatului pe acţiune diluat aferent exerciţiului N, se calculează:

- Profitul net ajustat: 2.500 + 280 – (280 × 25%) = 2.710 lei;

- Numărul de acţiuni ordinare potanţiale, rezultale din conversia obligaţiunilor:

400 : 2 = 200 acţiuni ordinare;

- Media ponderată a acţiunilor ordinare după diluare: 101.000 + 200 × = 1.167 acţiuni; 12 2.710- Rezultatul pe acţiune diluat: = 2,32 lei/acţ . 1.167

Norma contabilă IAS-IFRS 33 prevede că acţiunile ordinare potenţiale se

consideră ca fiind diluate, numai în cazul când conversia lor în acţiuni comune ar

avea ca efect, diminuarea profitului net pe acţiune din activităţile obişnuite.

Sesizăm deci că IAS 33 utilizează două formule de rezultate:

- Profitul net aferent exerciţiului;

- Profitul net din activităţile obişnuite.

Prin profitul net din activităţile obişnuite, se înţelege profitul net din activităţile

desfăşurate de bancă, ca parte a obiectului de activitate şi activităţile adiţionale,

legate de activitatea de bază sau derivând din aceasta, din care s-au dedus

dividendele preferenţiale şi s-au exclus elementele aferente activităţilor întrerupte.

20

11.04.2011

Curs 6

7.Instrumentarea contabilă a tranzacţiilor privind terenurile şi mijloacele fixe conform IAS 16 - Imobilizări Corporale

Imobilizările corporale constau din active sub formă de terenuri şi mijloace

fixe, care îndeplinesc următoarele condiţii:

- sunt destinate utilizării în producţia de bunuri, prestări servicii sau pentru a fi

folosite în scopuri administrative;

- au o durată de utilizare mai mare de un an.

O imobilizare corporală este recunoscută ca un activ, atunci când satisface

condiţiile de recunoaştere (contabilizare) ale oricărui activ şi anume:

- este posibilă generarea de avantaje economice viitoare aferente activului;

- costul activului poate fi evaluat în mod credibil;

Evaluarea şi respectiv contabilizarea imobilizărilor corporale, se face în mai

multe momente:

- evaluarea iniţială (la data procurării);

- evaluarea ulterioară (după data procurării, evaluare bilanţieră);

- evaluare la ieşirea din gestiune.

- Evaluarea iniţială

La data procurării lor activele sunt evaluate la costul iniţial, respectiv la costul

de achiziţie pentru bunurile cumpărate, sau la costul de producţie pentru bunurile

din producţie proprie.

Costul de achiziţie include:

- preţul de cumpărare exclusiv reducerile comerciale (rabat, remize etc);

- taxe vamale şi alte taxe nerecuperabile;

21

- toate cheltuielile directe, legate de punerea în stare de utilizare a bunului

respectiv.

Deasemeni în costul iniţial se includ şi cheltuielile estimate cu demontarea şi

mutarea activului, cu condiţia ca aceste costuri să fie contabilizate ca un provizion

conform IAS 37 (provizioane active şi datorii contingente).

Exemplu:

O bancă achiziţionează din import un automobil în următoarele condiţii:

- Preţ brut 10.000 lei;

- Rabat acordat de furnizor pentru nerespectarea termenului de livrare 500 lei;

- Taxe vamale 950 lei;

- Cheltuieli cu transportul 150 lei.

Rezolvare:

1. Stabilim costul de achiziţie: 10.000 – 500 +950 + 150 = 10.600 lei;

Imobilizări corporale/automobile = % 10.600 Furnizori de imobilizări 9.650 Alte impozite şi taxe şi vărsăminte 950 asimilate/taxe vamale

- 2. Celtuieli ulterioare datei procurării imobilizărilor corporale.

De regulă cheltuielile care se fac cu imobilizările corporale după procurarea lor,

sunt contabilizate drept cheltuieli ale perioadei în care s-au angajat. Însă există şi

posibilitatea capitalizării acestor cheltuieli, adică se adaugă la costul iniţial doar

atunci când se estimează că banca va obţine avantaje economice suplimentare, faţă

de nivelul estimat iniţial.

Sunt considerate cheltuieli care îmbunătăţesc performanţa iniţială a unui mijloc fix

următoarele:

- modificarea unui mijloc fix prin creşterea duratei de viaţă utilă, inclusiv sporirea

capacităţii de producţie;

- modernizările efectuate în scopul creşterii substanţiale a calităţii producţiei;

22

- adaptarea unui nou proces de producţie, care permite reducerea importantă a

costurilor de exploatare estimate iniţial.

Exemplu:

În cursul exerciţiului N, o bancă face modernizări pentru creşterea duratei de viaţă

a unui automobil, în sumă de 10.000 lei. Deoarece această cheltuială ulterioară

datei procurării bunului, are ca efect creşterea performanţei iniţiale a mijlocului fix,

această sumă se va capitaliza prin majorarea valorii iniţiale a bunului.

Imobilizări corporale/automobile = Furnizori de imobilizări 10.000

3. Cheltuielile cu reparaţiile şi întreţinerea imobilizărilor corporale, efectuate cu

scopul menţinerii performanţelor estimate iniţial, se contabilizează drept cheltuieli

ale perioadei în care s-au angajat.

Exemplu:

În exerciţiul N, o bancă a efectuat revizii tehnice (curente) la un automobil din

dotare, de către un terţ în sumă de 10.000 lei, TVA 19%.

Această cheltuială nu are ca efect creşterea performanţei iniţiale a bunului, ci doar

menţinerea în stare de funcţionare a mijlocului fix. Drept urmare cheltuiala se va

înregistra ca o cheltuială de exploatare, în exerciţiul în care s-a angajat.

% = Furnizori 11.900 Cheltuieli cu întreţinerea 10.000 şi reparaţiile TVA deductibil 1.900

- Evaluarea bilanţieră

Norma contabilă IAS 16 prescrie două soluţii prin care sunt înscrise în bilanţ,

valorile imobilizărilor corporale:

- prin tratamentul contabil de bază, adică valoarea bilanţieră a imobilizărilor

corporale este valoarea netă contabilă, reprezentată de costul istoric diminuat cu

amortizarea cumulată şi orice pierderi cumulate din deprecieri;

23

- prin tratamentul contabil alternativ permis, adică valoarea bilanţieră a

imobilizărilor corporale este valoarea reevaluată. Aceasta corespunde cu valoarea

justă la data reevaluării, diminuată cu amortizarea ulterioară cumulată şi orice

pierderi ulterioare cumulate din deprecieri. Aceasta corespunde cu valoarea justă la

data reevaluării, care corespunde de fapt cu valoarea lor de piaţă stabilită de

evaluatorii autorizaţi. Frecvenţa reevaluării, depinde de variaţia valorii juste a

terenurilor şi a mijloacelor fixe.

Dacă nu există posibilitatea identificării unei valori de piaţă, deoarece activele

respective sunt foarte rar vândute, valoarera reevaluată poate fi egală cu costul de

înlocuire al bunului evaluat.

Dacă nu există fluctuaţii importante ale valorii juste a acestor active, în IAS

16 se arată că ,,reevaluările făcute la 3-5 ani sunt mai adecvate”.

Tot IAS 16 precizează că dacă din reevaluarea unei imobilizări corporale,

rezultă o majorare a valorii nete contabile a bunului faţă de valoarea bilanţului

înainte de reevaluare, această diferenţă pozitivă din reevaluare se contabilizează în

capitalul propriu, la rubrica ,,diferenţe (surplusuri) din reevaluare”. Dacă din

reevaluare rezultă o diminuare a valorii nete contabile a bunului, se înregistrează în

schimb, ca o cheltuială.

Deci o diferenţă pozitivă din reevaluare, trebuie contabilizată la venituri dacă

ea compensează o reevaluare negativă aferentă aceluiaşi activ, contabilizat anterior

la cheltuieli. O diferenţă negativă din reevaluare, poate fi imputată sau înregistrată

direct în contul surplusului de valoare, până la epuizarea acestuia pentu acelaşi

activ.

Normele contabile româneşti IAS 16 prevăd ca plusul sau minusul rezultat

din reevaluarea imobilizărilor corporale, să fie înregistrat în debitul sau creditul

contului ,,rezerve din reevaluare” după caz.

Sub aspect tehnic în cazul reevaluării imobilizărilor corporale amortizabile,

amortizarea cumulată pate fi:

- reevaluată proporţional împreună cu valoarea brută (iniţială);

- anulată şi reevaluată numai valoarea netă contabilă.

24

Exemplu:

La încheierea exerciţiului N, o bancă deţine o clădire cu valoarea justă (iniţială) de

10.000 lei, amortizare cumulată de 7.000 lei, valoare actuală de 6.000 lei.

- Valoarea contabilă (bilanţieră sau în cost istoric) 10.000 – 7.000 = 3.000 lei.

Varianta 1:

Reevaluarea simultană a valorii brute şi a amortizării cumulate:

- în urma reevaluării are loc o creştere a valorii nete contabile de 2 ori:

(6.000 : 3.000 = 2);

- valoarea brută revaluată: 10.000 × 2 =20.000 lei;

- amortizarea cumulată reevaluată: 7.000 × 2 = 14.000 lei;

- valoarea netă contabilă reevaluată: 20.000 – 14.000 = 6.000 lei;

Această procedură va genera următoarele înregistrare contabilă:

Imobilizări corporale/clădiri = % 10.000 Amortizări clădiri 7.000 Rezerve din reevaluare 3.000

Varianta 2:

1. În prima etapă se anulează amortizarea cumulată din costul iniţial:

Amortizarea clădirilor = Imobilizări corporale/clădiri 7.000

2. Se înregistrează diferenţa pozitivă din reevaluare:

Imobilizări corporale/clădiri = Rezerve din reevaluare 3.000

- Amortizarea imobilizărilor corporale

Valoarea amortizabilă a unei imobilizări corporale trebuie alocată în mod

sistematic, de-a lungul duratei de viaţă utilă a bunului, amortizarea fiind

contabilizată ca o cheltuială aferentă perioadei în care s-a constatat.

Valoarea amortizabilă a unei imobilizări corporale o reprezintă valoarea iniţială

(costul istoric sau valoarea substituibilă costului istoric), diminuată cu valoarea

reziduală.

25

Valoarea reziduală a unei imobilizări corporale, este valoarea estimată că se va

obţine pentru acel activ, la finele duratei de viaţă utilă a acestuia, diminuată cu

cheltuielile de cesiune previzionate. În practică valoarea reziduală a unei

imobilizări corporale, este de cele mai multe ori nesemnificativă şi în consecinţă

nu se ia în calculul valorii amortizabile.

Exemplu:

O bancă deţine un automobil achiziţionat la 1.01.N, la un cost de achiziţie de

20.000 lei. Managerul băncii estimează că bunul va fi utilizat 5 ani şi va fi

amortizat în regim liniar, după care va fi cesionat pentru un preţ de 1.000 lei, iar

cheltuielile estimate legate de cesiunea bunului vor fi de 200 lei.

- În ipoteza amortizării cu luarea în calcul a valorii reziduale valoarea amortizabilă

este: 20.000 – (1.000 – 200) = 19.200 lei

- Amortizarea anuală este: 19.200 : 5 = 3.840 lei;

- dacă se consideră că valoarea reziduală este nesemnificativă, amortizarea anuală

este: 20.000 : 5 = 4.000 lei.

26

18.04.2011

Curs 7

Amortizarea imobilizărilor corporale

Estimarea duratei de viaţă utilă a mijloacelor fixe (durata de amortizare),

reprezintă conform Standardelor Internaţionale de Contabilitate, o problemă de

judecată profesională, care presupune luarea în considerare a mai multor factori

cum sunt:

- nivelul estimat de utilizare a activului;

- uzura fizică estimată, ţinând cont de programul de întreţinere şi reparaţii al

unităţii;

- uzura morală la care este supus bunul;

- limitele legale de utilizare a activului, cum ar fi durata contractului etc.

Durata de viaţă utilă a unui activ depinde de politica managerială privind activele

imobilizate ale băncii şi deci ,,aceasta poate fi mai scurtă decât durata de viaţă

economică a bunului”.

Durata de viaţă a unei imobilizări amortizabile, se poate exprima în unităţi de timp

(ani) sau în unităţi fizice (km). Metoda de amortizare trebuie să reflecte, modul în

care avantajele economice ale activului sunt consumate de către bancă (metoda

liniară, metoda degresivă).

Exemplu:

O bancă deţine un automobil cu o valoare amortizabilă de 9.000 lei. Managerul

băncii estimează că bunul poate fi utilizat 3 ani începând cu 1.01.N pentru care se

estimează un rulaj de 1.000 km astfel:

- anul N: 200 km;

27

- anul N+1: 500 km;

- anul N+2: 300 km.

Folosind durata de amortizare exprimată în unităţi de timp (prin aplicarea metodei

liniare) şi respectiv în unităţi de producţie, planul de amortizare se prezintă astfel:

Ani Amortizarea în funcţie de timp (met.liniară)

Amortizarea în funcţie de producţie

NN+1N+2

9.000 × 1/3 = 3.0009.000 × 1/3 = 3.0009.000 × 1/3 = 3.000

9.000 × 200/1.000 = 1.8009.000 × 500/1.000 = 4.5009.000 × 300/1.000 = 2.700

Total valoare amortizabilă

9.000 9.000

Revizuirea duratei utile de viaţă (durata amortizării) şi metodei de amortizare

Perioada şi metoda de amortizare a imobilizărilor corporale, trebuie revizuită

periodic. Dacă previziunile iniţiale nu mai sunt actuale, se modifică durata şi

metoda de amortizare în totalitate.

Aceste modificări sunt considerate ,,schimbări de evaluări contabile” şi

presupun ajustarea cheltuielilor cu amortizarea pentru perioadele curente şi

viitoare, fără a fi tratate cu schimbări de metode contabile în sensul standardului

de contabilitate IAS 8. Drept urmare prin modificarea duratei şi metodei de

amortizare, nu trebuie efectuate şi nici prezentate informaţii comparative în

situaţiile financiare.

Exemplu:

O bancă deţine o imobilizare corporală care are valoarea iniţială de 10.000 lei,

estimată să fie amortizată în regim liniar pe o durată de 5 ani, cu începere de la

1.01.N. La închiderea exerciţiului N+2, se estimează că bunul utilizat, mai poate fi

utilizat încă un an (adică 4 ani). Planul de amortizare se prezintă astfel:

Ani Amortizarea conform estimărilor iniţiale

Amortizarea conform duratei de viaţă revizuită

NN+1N+2

2.0002.0002.000

2.0002.0003.000

28

N+3N+4

2.0002.000

3.000−

Total 10.000 10.000

La 31.12.N+2 în urma revizuirii duratei de amortizare, situaţia se prezintă astfel:

- Valoarea amortizată: 2.000 × 2 = 4.000 lei;

- Valoarea de amortizat pentru următorii 2 ani (N+2, N+3):

10.000 – 4.000 = 6.000 lei, adică la 2 ani rămaşi 6.000 : 2 = 3.000 lei/an .

Înregistrarea amortizării anuale (N+2, N+3):

Cheltuieli de exploatare = Amortizări privind 3.000privind imobilizările imobilizările corporale

- Deprecierea imobilizărilor corporale

La modul general, deprecierile suferite de imobilizările corporale, sunt

evaluate şi contabilizate în conformitate cu IAS 36 (deprecierea activelor). Există o

depreciere a unui activ, ori de câte ori valoarea netă contabilă (valoarea bilanţieră),

depăşeşte valoarea recuperabilă aferentă acelui activ.

Valoarea recuperabilă a unui imobilizări corporale se stabileşte atunci când există

un indiciu extern sau intern privind deprecierea activului şi este egală cu maximul

dintre valoarea justă, diminuată cu cheltuielile de vânzare şi valoarea de utilitate.

În general valoarea de utilitate este estimată ca fiind valoarea prezentă a fluxurilor

viitoare de numerar, care se vor obţine din utilizarea continuă a bunului şi din

vânzarea lui, la finele duratei de viaţă utilă.

Valoarea justă este preţul care se obţine din vânzarea unui activ, de bună voie între

părţi aflate în cunoştinţă de cauză, în cadrul unei tranzacţii în care preţul este

determinat obiectiv.

Conform normei contabile IAS 36, la închiderea exerciţiului imobilizările

corporale sunt supuse testului de depreciere, iar dacă există o pierdere din

depreciere, aceasta trebuie contabilizată ca o cheltuială şi prezentată în contul de

profit şi pierdere al exerciţiului în care s-a constatat.

29

În cazul imobilizărilor corporale care au fost reevaluate, orice pierdere din

depreciere trebuie tratată ca o descreştere din reevaluare, conform prescripţiei IAS

16.

Tot IAS 36 prevede că dacă din aplicarea testului de depreciere rezultă o creştere a

valorii recuperabile faţă de valoarea bilanţieră a unui activ această creştere trebuie

contabilizată ca un venit în contul de profit şi pierdere.

Exemplu:

O bancă deţine la închiderea exerciţiului N, un teren cu o valoare netă contabilă de

10.000 lei, pentru care se estimează o valoare recuperabilă de 7.000 lei. Deoarece

valoarea recuperabilă este inferioară valorii bilanţiere se va contabiliza o

depreciere de 3.000 lei (10.000 – 7.000 = 3.000):

Cheltuieli privind = Provizioane pentru deprecierea 3.000provizioanele terenurilor şi amenajări terenuripentru deprecieri

Aplicarea testului de depreciere a imobilizărilor corporale, face ca valoarea

recuperabilă stabilită la închiderea exerciţiului, să devină baza de calcul a

amortizării.

Exemplu:

O bancă deţine un mijloc fix cu o valoare amortizabilă de 15.000 lei, bunul fiind

amortizat în regim liniar pe o durată de 5 ani, începând cu 1.01.N. La închiderea

exerciţiului N+1, aplicarea testului de depreciere indică o valoare recuperabilă de

11.000 lei, iar la 31.12.N+1 valoarea recuperabilă este de 10.500 lei.

Planul de amortizare la 1.01.N se prezintă astfel:

Explicaţii 31.12.N 31.12.N+1 31.12.N+2 31.12.N+3 31.12.N+4

Amortizarea cumulată 3.000 6.000 9.000 12.000 15.000

Valoarea netă contabilă 12.000 9.000 6.000 3.000 0

La închiderea exerciţiului N, se contabilizează cheltuielile cu amortizarea:

Cheltuieli de exploatare privind = Amortizarea privind 3.000amortizarea imobilizărilor imobilizările corporale

La aceeaşi dată se înregistrează rezultatul testului de depreciere:

30

Deprecierea anuală = Valoarea netă contabilă – Valoarea recuperabilă 12.000 – 11.000 = 1.000 lei

Înregistrarea contabilă:

Cheltuieli de exploatare = Provizioane pentru deprecierea 1.000privind provizioanele imobilizărilor corporaleptr. deprecierea imobilizărilor

31