BBVA Chile – Febrero 2015

Situación ChilePrimer trimestre 2015

Creciendo sobre 3% gracias a gasto fiscal y exportaciones

Situación Chile 1T15

1. Escenario Internacional

2. Economía Chilena

Página 2

Índice

Situación Chile 1T15

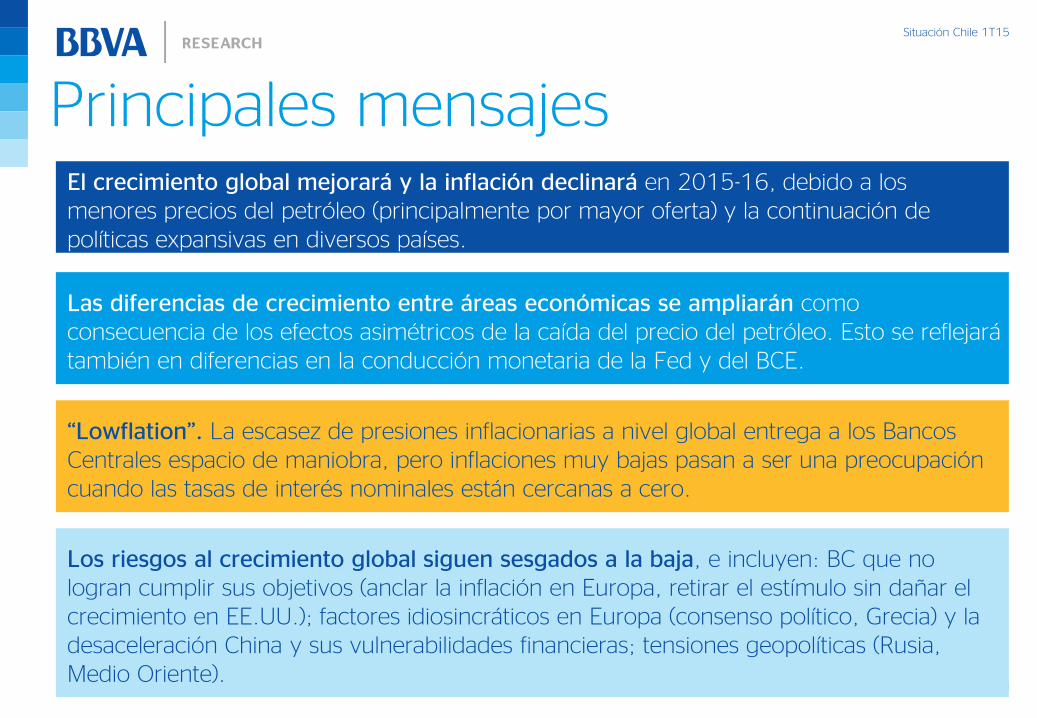

Principales mensajes

Page 3

El crecimiento global mejorará y la inflación declinará en 2015-16, debido a los menores precios del petróleo (principalmente por mayor oferta) y la continuación de políticas expansivas en diversos países.

Las diferencias de crecimiento entre áreas económicas se ampliarán como consecuencia de los efectos asimétricos de la caída del precio del petróleo. Esto se reflejará también en diferencias en la conducción monetaria de la Fed y del BCE.

“Lowflation”. La escasez de presiones inflacionarias a nivel global entrega a los Bancos Centrales espacio de maniobra, pero inflaciones muy bajas pasan a ser una preocupación cuando las tasas de interés nominales están cercanas a cero.

Los riesgos al crecimiento global siguen sesgados a la baja, e incluyen: BC que no logran cumplir sus objetivos (anclar la inflación en Europa, retirar el estímulo sin dañar el crecimiento en EE.UU.); factores idiosincráticos en Europa (consenso político, Grecia) y la desaceleración China y sus vulnerabilidades financieras; tensiones geopolíticas (Rusia, Medio Oriente).

Situación Chile 1T15

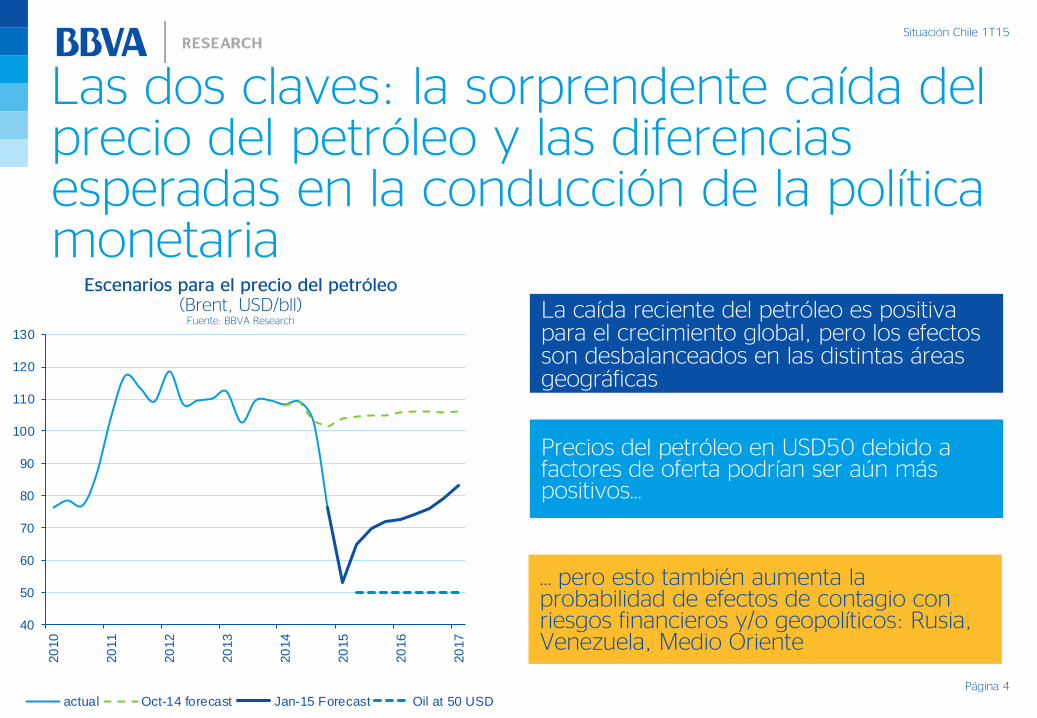

Las dos claves: la sorprendente caída del precio del petróleo y las diferencias esperadas en la conducción de la política monetaria

Página 4

Escenarios para el precio del petróleo(Brent, USD/bll)

Fuente: BBVA Research

40

50

60

70

80

90

100

110

120

130

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

actual Oct-14 forecast Jan-15 Forecast Oil at 50 USD

La caída reciente del petróleo es positiva para el crecimiento global, pero los efectos son desbalanceados en las distintas áreas geográficas

Precios del petróleo en USD50 debido a factores de oferta podrían ser aún más positivos…

… pero esto también aumenta la probabilidad de efectos de contagio con riesgos financieros y/o geopolíticos: Rusia, Venezuela, Medio Oriente

Situación Chile 1T15

Página 5

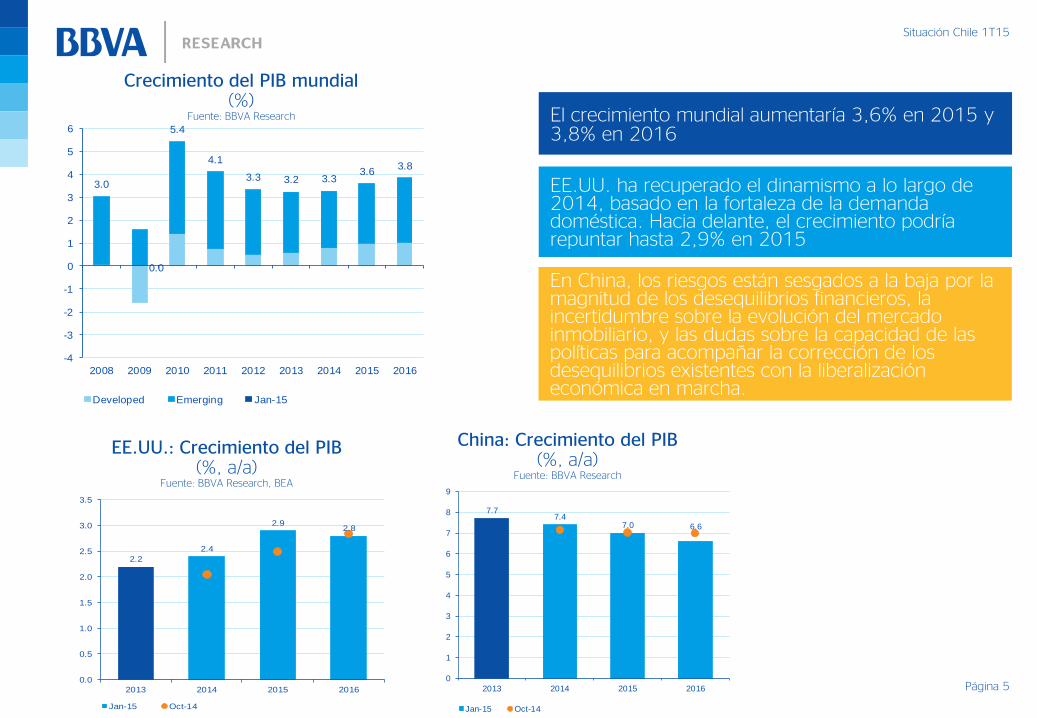

Crecimiento del PIB mundial(%)

Fuente: BBVA Research

3.0

0.0

5.4

4.1

3.3 3.2 3.33.6

3.8

-4

-3

-2

-1

0

1

2

3

4

5

6

2008 2009 2010 2011 2012 2013 2014 2015 2016

Developed Emerging Jan-15

EE.UU.: Crecimiento del PIB(%, a/a)

Fuente: BBVA Research, BEA

2.2

2.4

2.92.8

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

2013 2014 2015 2016

Jan-15 Oct-14

China: Crecimiento del PIB(%, a/a)

Fuente: BBVA Research

7.77.4

7.0 6.6

0

1

2

3

4

5

6

7

8

9

2013 2014 2015 2016

Jan-15 Oct-14

El crecimiento mundial aumentaría 3,6% en 2015 y 3,8% en 2016

EE.UU. ha recuperado el dinamismo a lo largo de 2014, basado en la fortaleza de la demanda doméstica. Hacia delante, el crecimiento podría repuntar hasta 2,9% en 2015

En China, los riesgos están sesgados a la baja por la magnitud de los desequilibrios financieros, la incertidumbre sobre la evolución del mercado inmobiliario, y las dudas sobre la capacidad de las políticas para acompañar la corrección de los desequilibrios existentes con la liberalización económica en marcha.

Situación Chile 1T15

Factores de riesgo en el corto plazo

Russian crisis worsening

(with significant financial spillovers)

Oil and geopolitics

Oil prices drop

(remaining below USD50/bbl in 1H15)

ECB’s measures fail to

increase inflation outlook

Central banks’ role

Fed’s tapering with negative

spillovers to EM (deterioration of the funding conditions in

EM, corporates’ vulnerability)

EMU worries among heterodox policy decisions in

some countries

Policies and politics

China’s policies do not avoid a hard-landing

(tackle financial fragilities and/or real estate

adjustment)

LatAm policies activism

inappropriately fine-tuned to the global

shock

Página 6

Situación Chile 1T15

1. Escenario Internacional

2. Economía Chilena

Página 7

Índice

Situación Chile 1T15

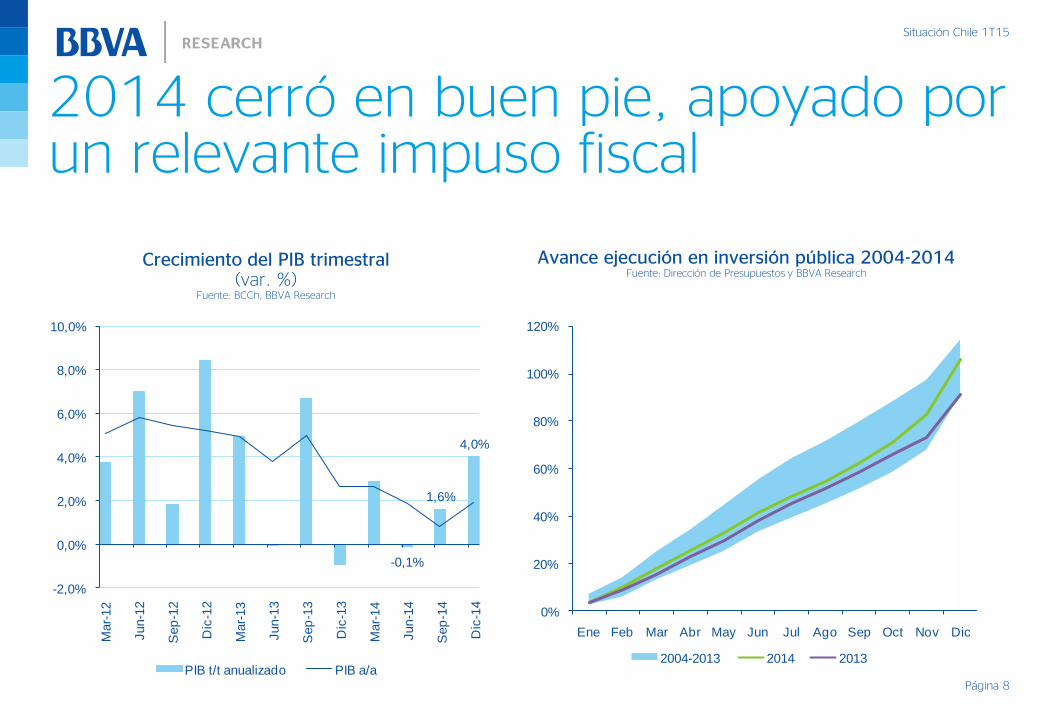

2014 cerró en buen pie, apoyado por un relevante impuso fiscal

Crecimiento del PIB trimestral(var. %)

Fuente: BCCh, BBVA Research

Avance ejecución en inversión pública 2004-2014Fuente: Dirección de Presupuestos y BBVA Research

Página 8

-0,1%

1,6%

4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

Mar-

12

Jun-1

2

Sep

-12

Dic

-12

Mar-

13

Jun-1

3

Sep

-13

Dic

-13

Mar-

14

Jun-1

4

Sep

-14

Dic

-14

PIB t/t anualizado PIB a/a

0%

20%

40%

60%

80%

100%

120%

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2004-2013 2014 2013

Situación Chile 1T15

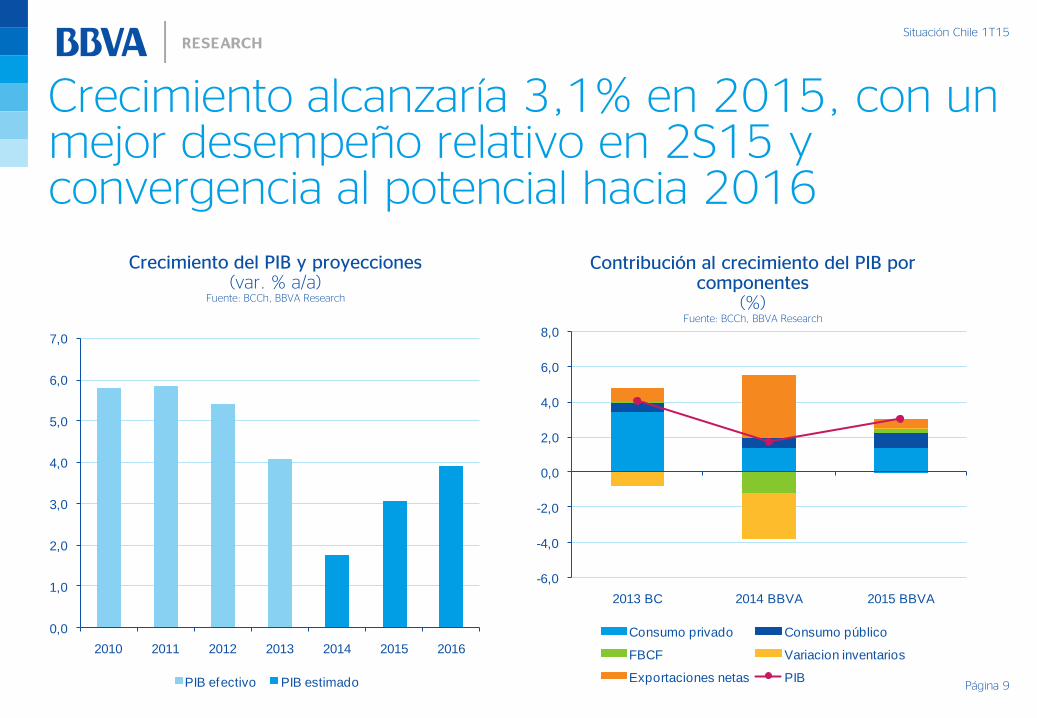

Crecimiento alcanzaría 3,1% en 2015, con un mejor desempeño relativo en 2S15 y convergencia al potencial hacia 2016

Crecimiento del PIB y proyecciones(var. % a/a)

Fuente: BCCh, BBVA Research

Contribución al crecimiento del PIB por componentes

(%)Fuente: BCCh, BBVA Research

Página 9

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

2010 2011 2012 2013 2014 2015 2016

PIB efectivo PIB estimado

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

2013 BC 2014 BBVA 2015 BBVA

Consumo privado Consumo público

FBCF Variacion inventarios

Exportaciones netas PIB

Situación Chile 1T15

Confianza empresarial con incipiente repunte será clave para observar una gradual recuperación de la inversión

Percepción empresarial IMCE*(índice)

Fuente: BCCh, BBVA Research

Expectativas empresariales e inversión***Fuente: BCCh, BBVA Research

Página 10*Valor sobre (bajo) 50 puntos indica optimismo (pesimismo).**IMCE incluye sector minería

30,0

35,0

40,0

45,0

50,0

55,0

60,0

65,0

70,0

-20,0

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

Mar-

09

Ag

o-0

9

Ene-1

0

Jun-1

0

No

v-1

0

Ab

r-11

Sep

-11

Feb

-12

Jul-12

Dic

-12

May-1

3

Oct-

13

Mar-

14

Ag

o-1

4

Ene-1

5

Jun-1

5

No

v-1

5

Ab

r-16

Sep

-16

Formación bruta capital f ijo (var. % a/a)

IMCE (índice, eje der.)

***Área sombreada corresponde a proyección.

20

30

40

50

60

70

80

No

v-0

3

Jun-0

4

Ene-0

5

Ag

o-0

5

Mar-

06

Oct-

06

May-0

7

Dic

-07

Jul-08

Feb

-09

Sep

-09

Ab

r-10

No

v-1

0

Jun-1

1

Ene-1

2

Ag

o-1

2

Mar-

13

Oct-

13

May-1

4

Dic

-14

Comercio Construcción Industria

IMCE** Neutral

Situación Chile 1T15

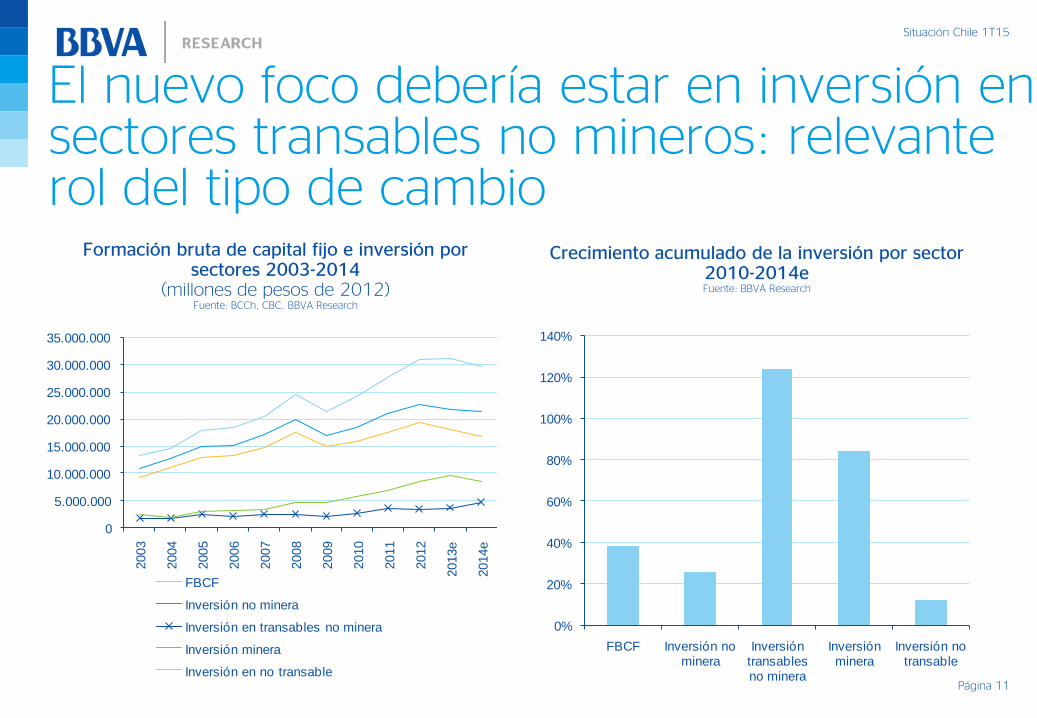

El nuevo foco debería estar en inversión en sectores transables no mineros: relevante rol del tipo de cambio

Formación bruta de capital fijo e inversión por sectores 2003-2014

(millones de pesos de 2012)Fuente: BCCh, CBC, BBVA Research

Crecimiento acumulado de la inversión por sector 2010-2014eFuente: BBVA Research

Página 11

0

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

30.000.000

35.000.000

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013e

2014e

FBCF

Inversión no minera

Inversión en transables no minera

Inversión minera

Inversión en no transable

0%

20%

40%

60%

80%

100%

120%

140%

FBCF Inversión no minera

Inversión transables no minera

Inversión minera

Inversión no transable

Situación Chile 1T15

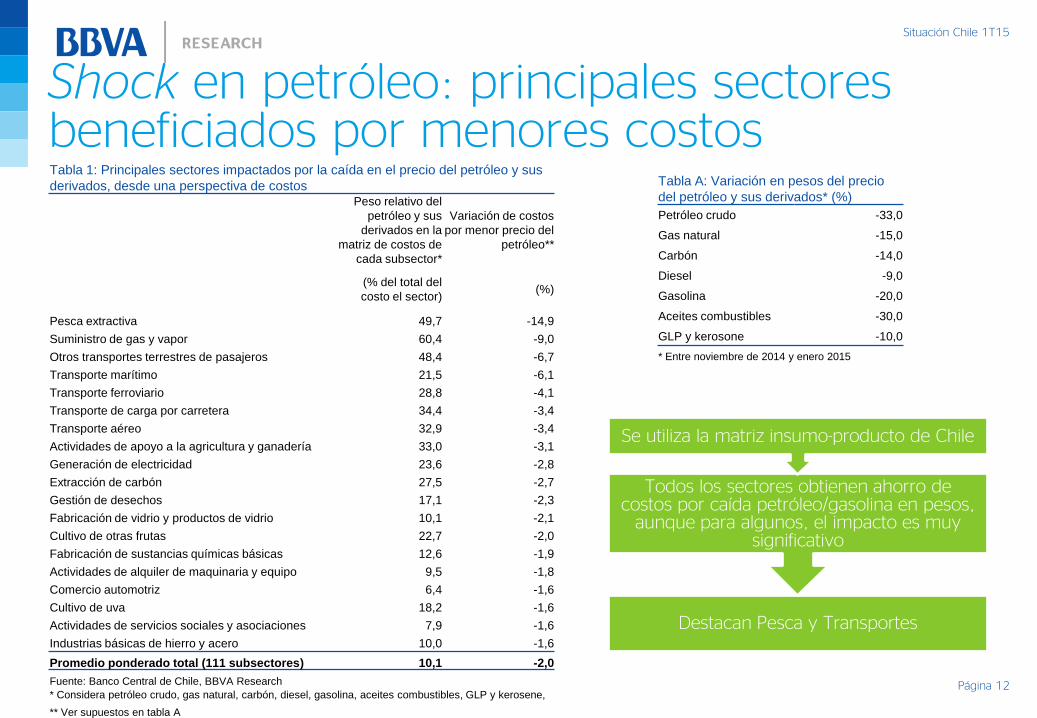

Shock en petróleo: principales sectores beneficiados por menores costos

Página 12

Destacan Pesca y Transportes

Todos los sectores obtienen ahorro de costos por caída petróleo/gasolina en pesos,

aunque para algunos, el impacto es muy significativo

Se utiliza la matriz insumo-producto de Chile

Tabla 1: Principales sectores impactados por la caída en el precio del petróleo y sus

derivados, desde una perspectiva de costosPeso relativo del

petróleo y sus

derivados en la

matriz de costos de

cada subsector*

Variación de costos

por menor precio del

petróleo**

(% del total del

costo el sector)(%)

Pesca extractiva 49,7 -14,9

Suministro de gas y vapor 60,4 -9,0

Otros transportes terrestres de pasajeros 48,4 -6,7

Transporte marítimo 21,5 -6,1

Transporte ferroviario 28,8 -4,1

Transporte de carga por carretera 34,4 -3,4

Transporte aéreo 32,9 -3,4

Actividades de apoyo a la agricultura y ganadería 33,0 -3,1

Generación de electricidad 23,6 -2,8

Extracción de carbón 27,5 -2,7

Gestión de desechos 17,1 -2,3

Fabricación de vidrio y productos de vidrio 10,1 -2,1

Cultivo de otras frutas 22,7 -2,0

Fabricación de sustancias químicas básicas 12,6 -1,9

Actividades de alquiler de maquinaria y equipo 9,5 -1,8

Comercio automotriz 6,4 -1,6

Cultivo de uva 18,2 -1,6

Actividades de servicios sociales y asociaciones 7,9 -1,6

Industrias básicas de hierro y acero 10,0 -1,6

Promedio ponderado total (111 subsectores) 10,1 -2,0

Fuente: Banco Central de Chile, BBVA Research

* Considera petróleo crudo, gas natural, carbón, diesel, gasolina, aceites combustibles, GLP y kerosene,

** Ver supuestos en tabla A

Tabla A: Variación en pesos del precio

del petróleo y sus derivados* (%)

Petróleo crudo -33,0

Gas natural -15,0

Carbón -14,0

Diesel -9,0

Gasolina -20,0

Aceites combustibles -30,0

GLP y kerosone -10,0

* Entre noviembre de 2014 y enero 2015

Situación Chile 1T15

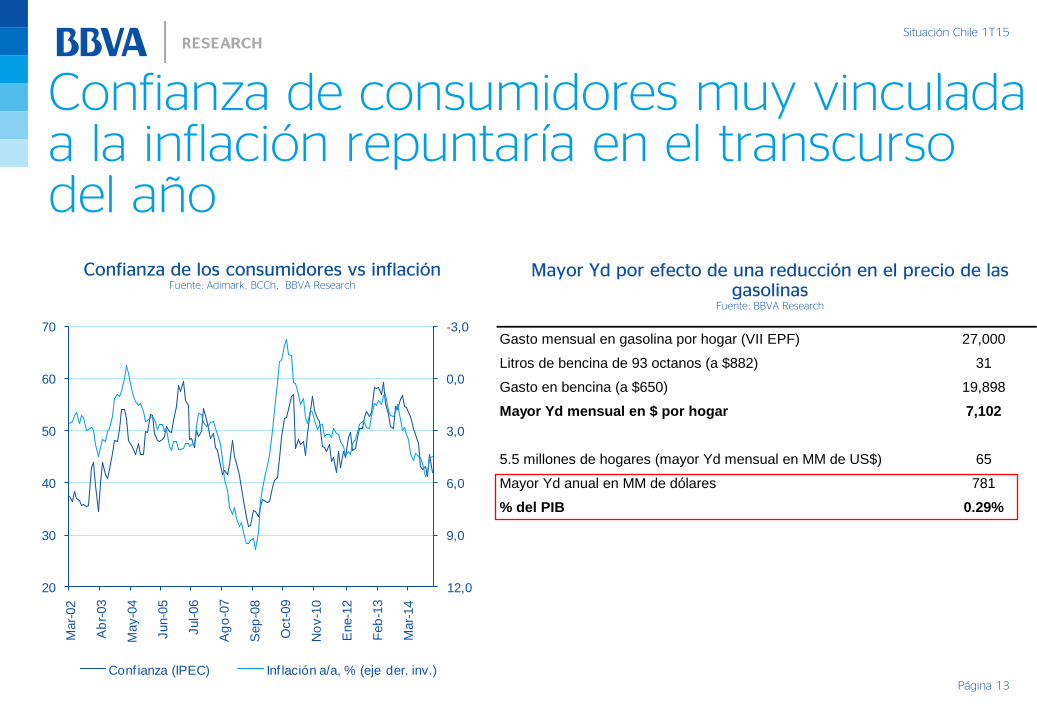

Confianza de consumidores muy vinculada a la inflación repuntaría en el transcurso del año

Confianza de los consumidores vs inflaciónFuente: Adimark, BCCh, BBVA Research

Mayor Yd por efecto de una reducción en el precio de las gasolinas

Fuente: BBVA Research

Página 13

-3,0

0,0

3,0

6,0

9,0

12,020

30

40

50

60

70

Mar-

02

Ab

r-03

May-0

4

Jun-0

5

Jul-06

Ag

o-0

7

Sep

-08

Oct-

09

No

v-1

0

Ene-1

2

Feb

-13

Mar-

14

Conf ianza (IPEC) Inf lación a/a, % (eje der. inv.)

Gasto mensual en gasolina por hogar (VII EPF) 27,000

Litros de bencina de 93 octanos (a $882) 31

Gasto en bencina (a $650) 19,898

Mayor Yd mensual en $ por hogar 7,102

5.5 millones de hogares (mayor Yd mensual en MM de US$) 65

Mayor Yd anual en MM de dólares 781

% del PIB 0.29%

Situación Chile 1T15

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

En

e-1

0

Ab

r-1

0

Ju

l-1

0

Oct-

10

En

e-1

1

Ab

r-1

1

Ju

l-1

1

Oct-

11

En

e-1

2

Ab

r-1

2

Ju

l-1

2

Oct-

12

En

e-1

3

Ab

r-1

3

Ju

l-1

3

Oct-

13

En

e-1

4

Ab

r-1

4

Ju

l-1

4

Oct-

14

Asalariado Cuenta propia y resto*

CMO real Masa salarial

Empleo

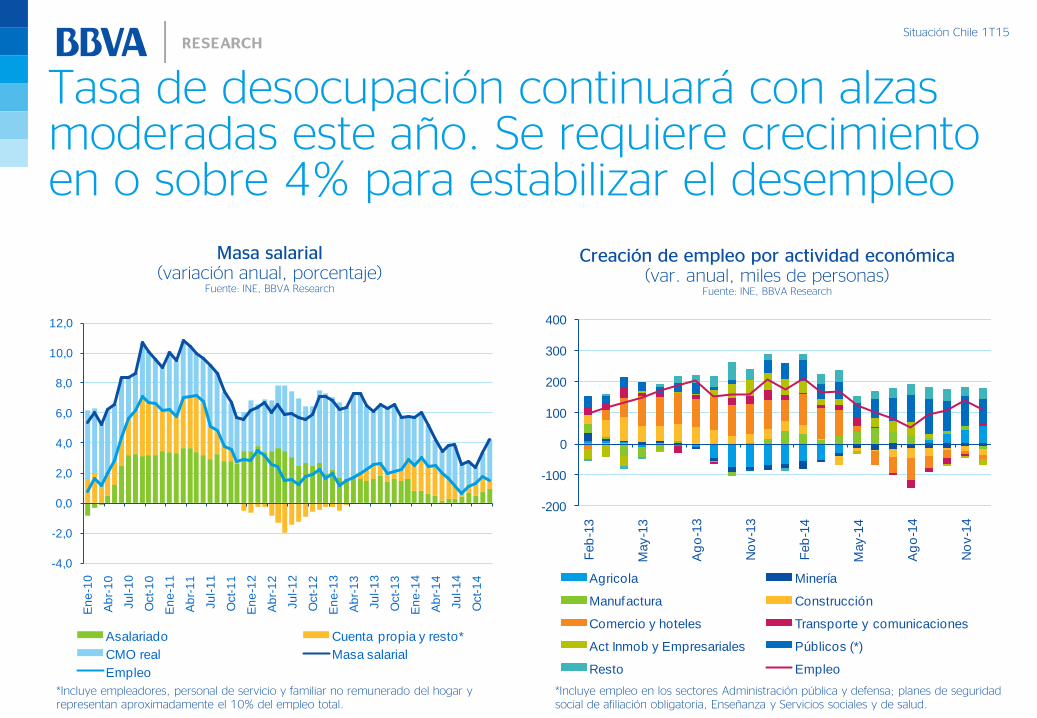

Creación de empleo por actividad económica(var. anual, miles de personas)

Fuente: INE, BBVA Research

Masa salarial(variación anual, porcentaje)

Fuente: INE, BBVA Research

*Incluye empleadores, personal de servicio y familiar no remunerado del hogar y representan aproximadamente el 10% del empleo total.

*Incluye empleo en los sectores Administración pública y defensa; planes de seguridad social de afiliación obligatoria, Enseñanza y Servicios sociales y de salud.

Tasa de desocupación continuará con alzas moderadas este año. Se requiere crecimiento en o sobre 4% para estabilizar el desempleo

-200

-100

0

100

200

300

400

Feb

-13

May-1

3

Ag

o-1

3

No

v-1

3

Feb

-14

May-1

4

Ag

o-1

4

No

v-1

4

Agricola Minería

Manufactura Construcción

Comercio y hoteles Transporte y comunicaciones

Act Inmob y Empresariales Públicos (*)

Resto Empleo

Situación Chile 1T15

CLP ya habría hecho gran parte del ajuste. No es posible detectar un desalineamiento cambiario que evidencie un castigo no fundamental sobre el peso

Tipo de cambio efectivo y estimado*(CLP/USD)

Fuente: Bloomberg, BCCh y BBVA Research

Paridades con respecto al dólar(Índices 30-04-2013=100)

Fuente: Bloomberg, BBVA Research

Página 15

450

490

530

570

610

650

Ene-1

1

Ab

r-11

Jul-11

Oct-

11

Ene-1

2

Ab

r-12

Jul-12

Oct-

12

Ene-1

3

Ab

r-13

Jul-13

Oct-

13

Ene-1

4

Ab

r-14

Jul-14

Oct-

14

Ene-1

5

TCN TCN estimado

*Modelo de determinación de corto plazo del tipo de cambio CLP/USD en la línea de Cowan et al (2007).

90

100

110

120

130

140

Ab

r-13

Jun-1

3

Ag

o-1

3

Oct-

13

Dic

-13

Mar-

14

May-1

4

Jul-14

Sep

-14

No

v-1

4

Ene-1

5

CLP COP BRL PEN MXN

Situación Chile 1T15

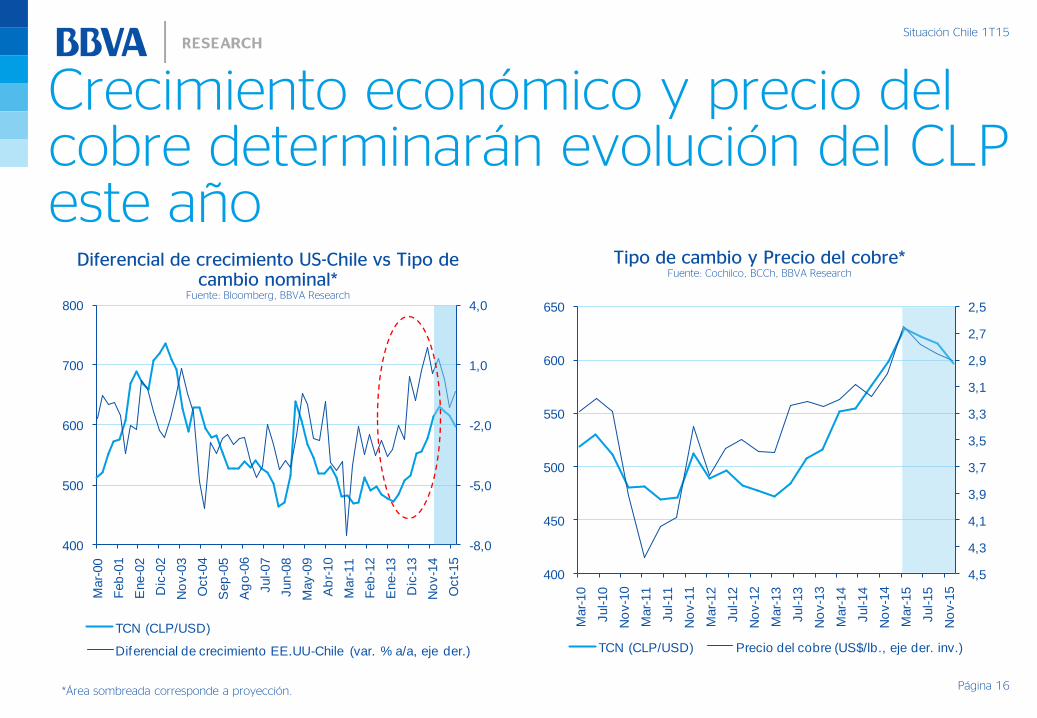

Crecimiento económico y precio del cobre determinarán evolución del CLP este año

Diferencial de crecimiento US-Chile vs Tipo de cambio nominal*

Fuente: Bloomberg, BBVA Research

Tipo de cambio y Precio del cobre*Fuente: Cochilco, BCCh, BBVA Research

Página 16*Área sombreada corresponde a proyección.

2,5

2,7

2,9

3,1

3,3

3,5

3,7

3,9

4,1

4,3

4,5400

450

500

550

600

650

Mar-

10

Jul-10

No

v-1

0

Mar-

11

Jul-11

No

v-1

1

Mar-

12

Jul-12

No

v-1

2

Mar-

13

Jul-13

No

v-1

3

Mar-

14

Jul-14

No

v-1

4

Mar-

15

Jul-15

No

v-1

5

TCN (CLP/USD) Precio del cobre (US$/lb., eje der. inv.)

-8,0

-5,0

-2,0

1,0

4,0

400

500

600

700

800

Mar-

00

Feb

-01

Ene-0

2

Dic

-02

No

v-0

3

Oct-

04

Sep

-05

Ag

o-0

6

Jul-07

Jun-0

8

May-0

9

Ab

r-10

Mar-

11

Feb

-12

Ene-1

3

Dic

-13

No

v-1

4

Oct-

15

TCN (CLP/USD)

Diferencial de crecimiento EE.UU-Chile (var. % a/a, eje der.)

Situación Chile 1T15

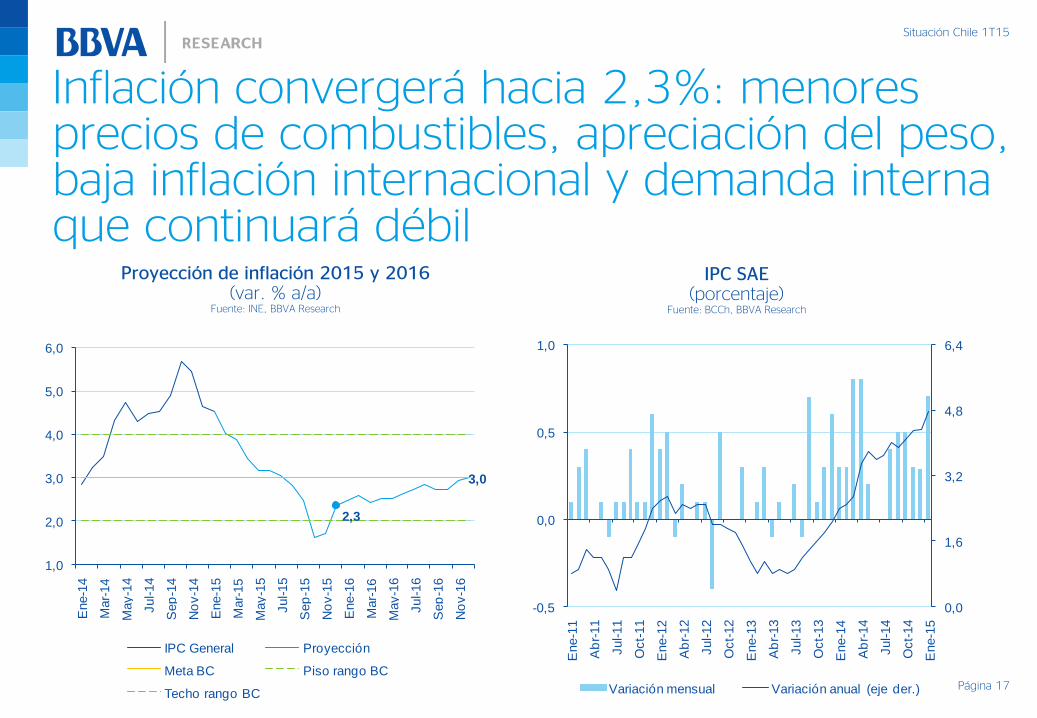

Inflación convergerá hacia 2,3%: menores precios de combustibles, apreciación del peso, baja inflación internacional y demanda interna que continuará débil

Proyección de inflación 2015 y 2016(var. % a/a)

Fuente: INE, BBVA Research

IPC SAE(porcentaje)

Fuente: BCCh, BBVA Research

Página 17

2,3

3,0

1,0

2,0

3,0

4,0

5,0

6,0

Ene-1

4

Mar-

14

May-1

4

Jul-14

Sep

-14

No

v-1

4

Ene-1

5

Mar-

15

May-1

5

Jul-15

Sep

-15

No

v-1

5

Ene-1

6

Mar-

16

May-1

6

Jul-16

Sep

-16

No

v-1

6

IPC General Proyección

Meta BC Piso rango BC

Techo rango BC

0,0

1,6

3,2

4,8

6,4

-0,5

0,0

0,5

1,0

Ene-1

1

Ab

r-11

Jul-11

Oct-

11

Ene-1

2

Ab

r-12

Jul-12

Oct-

12

Ene-1

3

Ab

r-13

Jul-13

Oct-

13

Ene-1

4

Ab

r-14

Jul-14

Oct-

14

Ene-1

5

Variación mensual Variación anual (eje der.)

Situación Chile 1T15

El Banco Central ha usado el alto nivel de la inflación subyacente (IPCSAE) como argumento paramantener la TPM en sus últimas reuniones. En BBVA Research no compartimos este argumento:

1. Una parte importante de la inflación del IPCSAE (0,6 pp en 12 meses) se explica por los efectosde las alzas de impuestos en tabacos y bebidas. Por esta razón, algunos países excluyen estosproductos del IPC subyacente.

2. La economía experimentó un cambio en precios relativos asociado a la depreciación del TC. Eneste proceso es normal ver alzas de precios (por ej. autos +13%), pero aquello no es indicativode presiones inflacionarias. Por el contrario, la debilidad de la demanda obligó a un ajuste demárgenes.

3. La evidencia estadística no apoya la visión de que la inflación subyacente anticipe a la inflacióntotal. De hecho, hay evidencia en sentido opuesto (la inflación IPCSAE es alta en parte por la altainflación total de 2014)

En consecuencia, consideramos que el aumento de la inflación subyacente no es indicativade presiones de demanda, ni de mayor inflación futura, ni de efectos propagatorios.

Página 18

La importancia de darle “menos” importancia al IPC Subyacente en esta coyuntura

Situación Chile 1T15

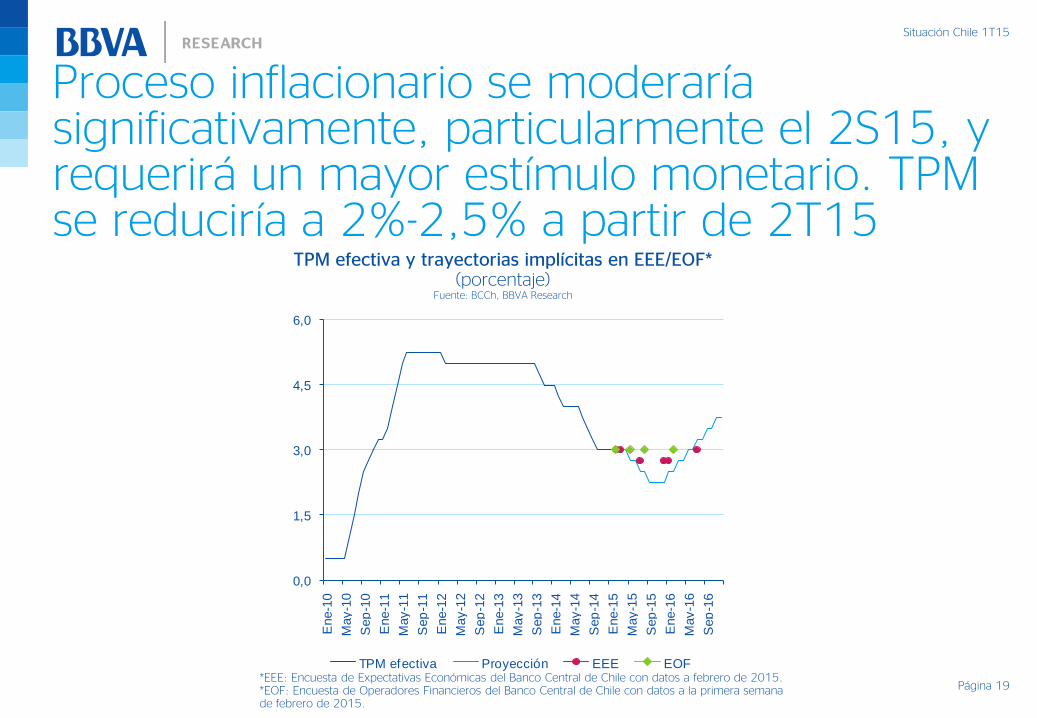

Proceso inflacionario se moderaría significativamente, particularmente el 2S15, y requerirá un mayor estímulo monetario. TPM se reduciría a 2%-2,5% a partir de 2T15

TPM efectiva y trayectorias implícitas en EEE/EOF* (porcentaje)

Fuente: BCCh, BBVA Research

Página 19*EEE: Encuesta de Expectativas Económicas del Banco Central de Chile con datos a febrero de 2015.*EOF: Encuesta de Operadores Financieros del Banco Central de Chile con datos a la primera semana de febrero de 2015.

0,0

1,5

3,0

4,5

6,0E

ne-1

0

May-1

0

Sep

-10

Ene-1

1

May-1

1

Sep

-11

Ene-1

2

May-1

2

Sep

-12

Ene-1

3

May-1

3

Sep

-13

Ene-1

4

May-1

4

Sep

-14

Ene-1

5

May-1

5

Sep

-15

Ene-1

6

May-1

6

Sep

-16

TPM efectiva Proyección EEE EOF

Situación Chile 1T15

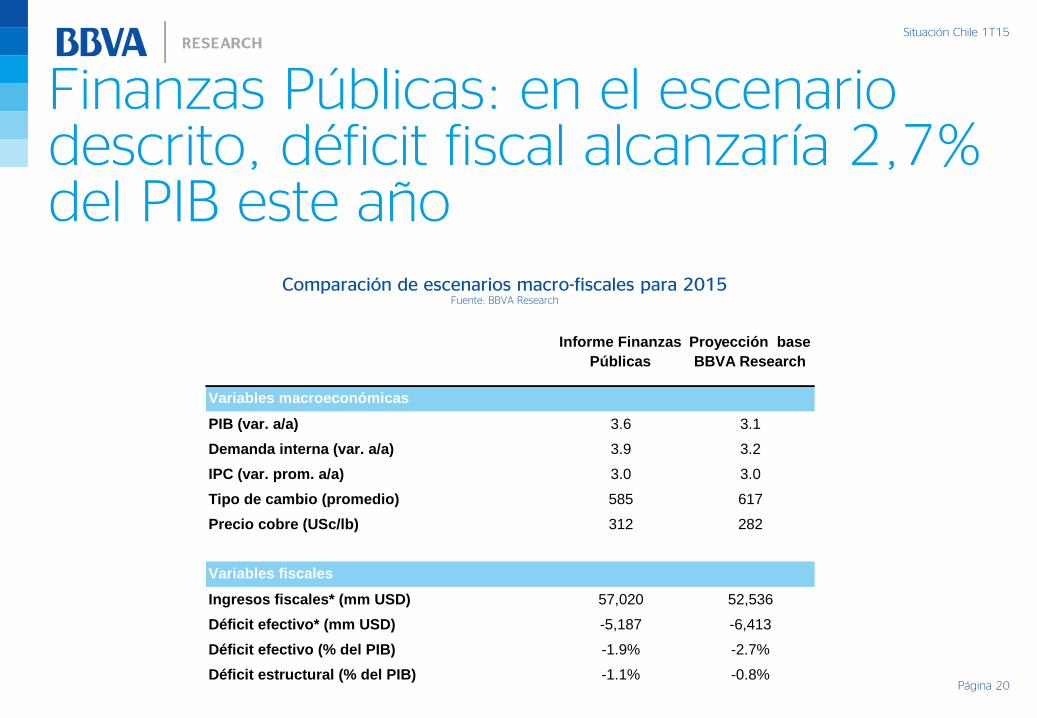

Finanzas Públicas: en el escenario descrito, déficit fiscal alcanzaría 2,7% del PIB este año

Comparación de escenarios macro-fiscales para 2015Fuente: BBVA Research

Página 20

Informe Finanzas

Públicas

Proyección base

BBVA Research

PIB (var. a/a) 3.6 3.1

Demanda interna (var. a/a) 3.9 3.2

IPC (var. prom. a/a) 3.0 3.0

Tipo de cambio (promedio) 585 617

Precio cobre (USc/lb) 312 282

Ingresos fiscales* (mm USD) 57,020 52,536

Déficit efectivo* (mm USD) -5,187 -6,413

Déficit efectivo (% del PIB) -1.9% -2.7%

Déficit estructural (% del PIB) -1.1% -0.8%

Variables macroeconómicas

Variables fiscales

Situación Chile 1T15

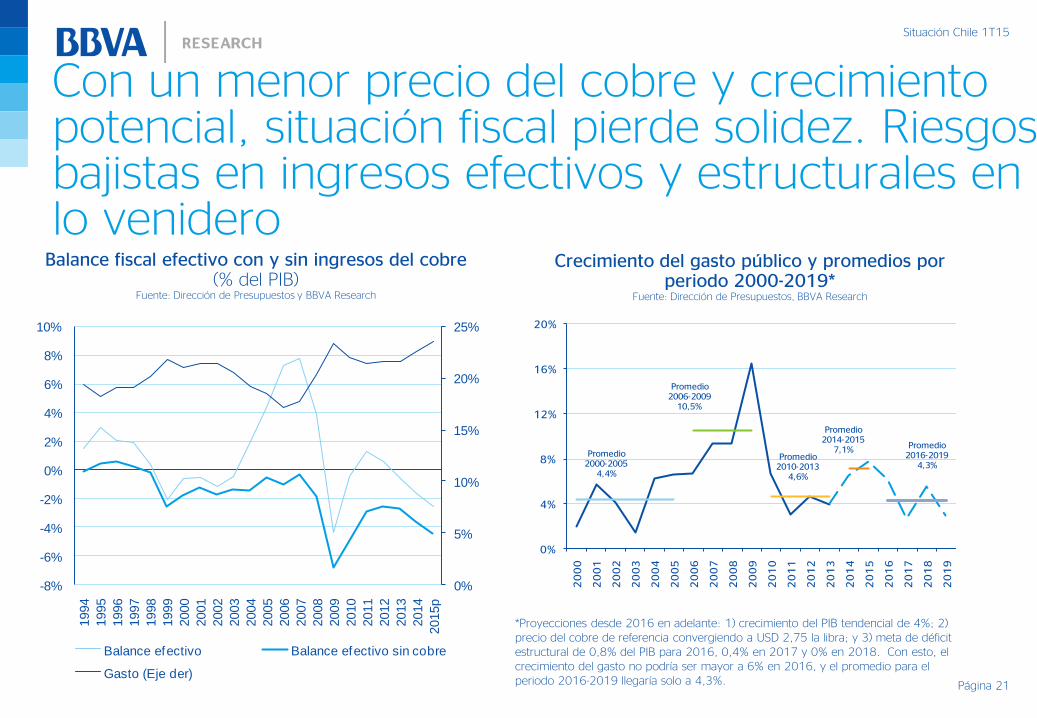

Con un menor precio del cobre y crecimiento potencial, situación fiscal pierde solidez. Riesgos bajistas en ingresos efectivos y estructurales en lo venidero

Balance fiscal efectivo con y sin ingresos del cobre (% del PIB)

Fuente: Dirección de Presupuestos y BBVA Research

Crecimiento del gasto público y promedios por periodo 2000-2019*

Fuente: Dirección de Presupuestos, BBVA Research

Página 21

*Proyecciones desde 2016 en adelante: 1) crecimiento del PIB tendencial de 4%; 2) precio del cobre de referencia convergiendo a USD 2,75 la libra; y 3) meta de déficit estructural de 0,8% del PIB para 2016, 0,4% en 2017 y 0% en 2018. Con esto, el crecimiento del gasto no podría ser mayor a 6% en 2016, y el promedio para el periodo 2016-2019 llegaría solo a 4,3%.

0%

5%

10%

15%

20%

25%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015p

Balance efectivo Balance efectivo sin cobre

Gasto (Eje der)

Promedio 2000-2005

4,4%

Promedio 2006-2009

10,5%

Promedio 2010-2013

4,6%

Promedio2014-2015

7,1% Promedio2016-2019

4,3%

0%

4%

8%

12%

16%

20%

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

Situación Chile 1T15

Página 22

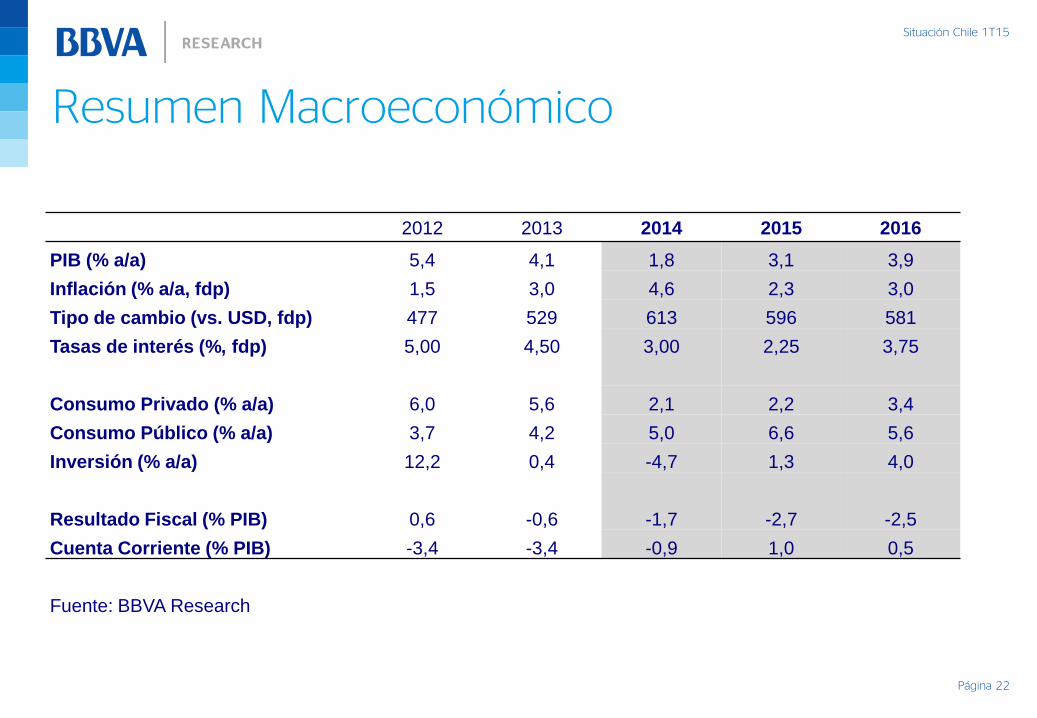

2012 2013 2014 2015 2016

PIB (% a/a) 5,4 4,1 1,8 3,1 3,9

Inflación (% a/a, fdp) 1,5 3,0 4,6 2,3 3,0

Tipo de cambio (vs. USD, fdp) 477 529 613 596 581

Tasas de interés (%, fdp) 5,00 4,50 3,00 2,25 3,75

Consumo Privado (% a/a) 6,0 5,6 2,1 2,2 3,4

Consumo Público (% a/a) 3,7 4,2 5,0 6,6 5,6

Inversión (% a/a) 12,2 0,4 -4,7 1,3 4,0

Resultado Fiscal (% PIB) 0,6 -0,6 -1,7 -2,7 -2,5

Cuenta Corriente (% PIB) -3,4 -3,4 -0,9 1,0 0,5

Fuente: BBVA Research

Resumen Macroeconómico

BBVA Chile – Febrero 2015

Situación ChilePrimer trimestre 2015

Creciendo sobre 3% gracias a gasto fiscal y exportaciones