10/24/2016

1

CONTABILIDADE E LEGISLAÇÃO SOCIETÁRIA

Luciano Guerra

Luciano Guerra

2ª Edição |2010|

Contabilidade Descomplicada

• Mestre em Contabilidade Gerencial pela Fundação Getúlio Vargas do Rio de Janeiro

• Especialista em Avaliação Socioeconômica de Projetos pela Pontifícia Universidade Católica de Santiago do Chile.

• Tem vários livros didáticos e artigos publicados com temas que variam de Gestão de resultados e Sistemas de custos em instituições financeiras a Contabilidade Social e Ambiental.

• Atua na área de cursos empresariais e no ensino superior de graduação e pós-graduação. Ocupa a cadeira 37 da Academia de Ciências Contábeis do Ceará.

Contabilidade Descomplicada

Luciano Guerra

10/24/2016

2

Para que serve contabilidade?

Geração de informações destinadas a apoiar o

processo de tomada de

decisão.

Isto é contabilidade.

10/24/2016

3

No livro Summa de arithmetica, geometria,

proportioni et proportionalita, os dois totais do

balanço deveriam ser iguais.

Caso não fossem, “isto indicaria um erro em seu

Razão, o qual você terá que procurar diligentemente, com toda a disposição e inteligência

que Deus lhe deu” .

Pacioli creditou a criação do método das partidas

dobradas a Benedetto Cotrugli, autor do manuscrito

Della mercatura et del mercante perfetto, publicado trinta e seis anos antes.

Frei Luca Bartolomes Pacioli

luc

ian

og

ue

rra

@o

utlo

ok.c

om

.br

10/24/2016

4

O método das partidas dobradas

No balanço, o Passivo indica as origens dos recursos

da empresa e o Ativo indica as aplicações destes

mesmos recursos.

Como não é possível ter no balanço recursos com

destino ignorado, nem muito menos o uso de dinheiro inexistente, se o Ativo estiver diferente do Passivo,

pode ter certeza de que “isto indicaria um erro em

seu Razão”.

DIREITOS

BENS

OBRIGAÇÕES

Origens Aplicações

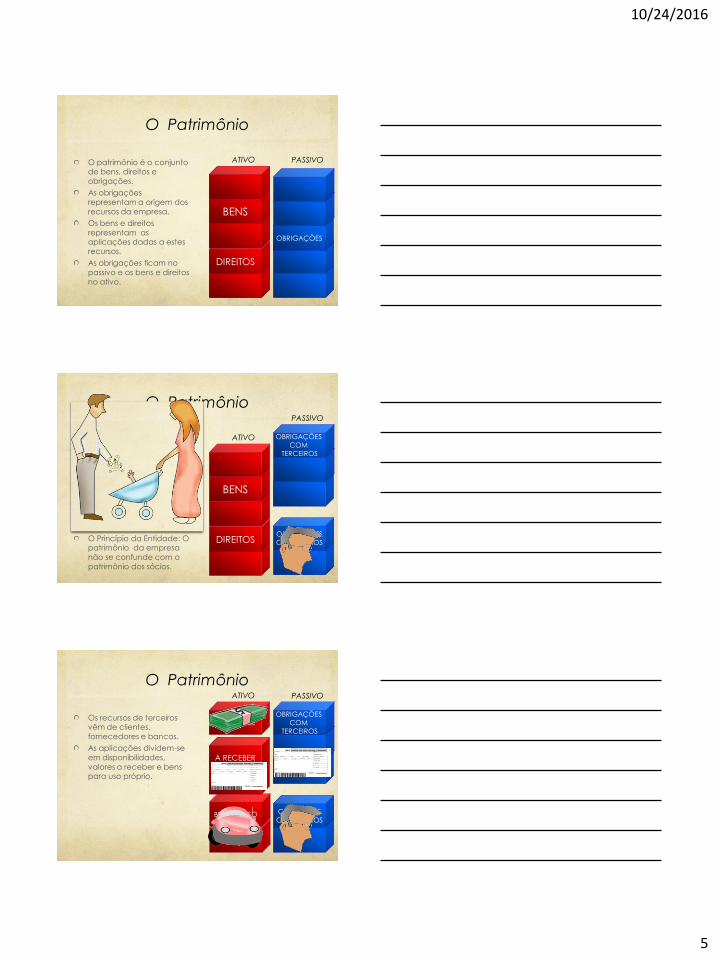

O patrimônio é o conjunto da riqueza da empresa,

seus bens, direitos e

obrigações.

As obrigações

representam a origem dos recursos da empresa.

Os bens e direitos representam as

aplicações dadas a estes

mesmos recursos.

O Patrimônio

Aplicações Origens

DIREITOS

BENS

OBRIGAÇÕES

CHEQUE

ESPECIAL

Se são feitos novos gastos, novas aplicações de

recursos, é porque existem

novas fontes.

Da mesma forma, se há

novas fontes, é preciso indicar o que foi feito do

recursos obtido.

O Patrimônio

10/24/2016

5

ATIVO

O Patrimônio

DIREITOS

BENS

OBRIGAÇÕES

PASSIVO

DIREITOS

BENS

O patrimônio é o conjunto de bens, direitos e

obrigações.

As obrigações

representam a origem dos

recursos da empresa.

Os bens e direitos

representam as aplicações dadas a estes

recursos.

As obrigações ficam no

passivo e os bens e direitos

no ativo.

OBRIGAÇÕES

COM SÓCIOS

O Patrimônio

OBRIGAÇÕES

COM

TERCEIROS

PASSIVO

DIREITOS

BENS

ATIVO A obrigações dividem-se

em obrigações com

terceiros e obrigações com sócios;

Normalmente, a primeira fonte de recursos da

empresa é o capital.

O capital é recurso do

sócio, representa uma

obrigação para a empresa.

O Princípio da Entidade: O patrimônio da empresa

não se confunde com o

patrimônio dos sócios.

OBRIGAÇÕE

COM SÓCIOS

O Patrimônio

BENS DE USO

A RECEBER

DISPONÍVEL

OBRIGAÇÕES

COM

TERCEIROS

PASSIVO ATIVO

Os recursos de terceiros vêm de clientes,

fornecedores e bancos.

As aplicações dividem-se

em disponibilidades,

valores a receber e bens para uso próprio.

10/24/2016

6

O Patrimônio

CAPITAL

A PAGAR

BENS DE USO

A RECEBER

DISPONÍVEL

O ativo bate com o passivo porque cada

origem de recursos

corresponde a uma aplicação.

Ou, em outras palavras, a cada débito corresponde

um crédito de igual valor.

PASSIVO ATIVO

O método das partidas dobradas

Fazer um registro contábil é registrar um movimento

de dinheiro, um fluxo de recursos.

O registro deve, portanto, indicar qual foi a origem e

qual foi a aplicação do recurso.

O registro sempre tem dois lados, sempre é feito em

dobro, por isso o método é das partidas dobradas.

CAIXA CAPITAL

Integralização do capital.

Os sócios trazem dinheiro

para iniciar as atividades

da empresa.

O registro tem como

origem de recursos o capital.

A aplicação é feita no caixa da empresa.

Fontes & Usos

10/24/2016

7

VEÍCULOS

Fontes & Usos

Compra de veículos à

vista.

Nesta operação, a fonte

de recursos é o caixa da empresa.

A aplicação é feita em veículos.

O recursos que estavam no caixa vieram dos sócios.

Eles foram a fonte do

dinheiro usado na compra do carro.

CAPITAL CAPITAL CAIXA

VEÍCULOS

Fontes & Usos

Compra de mercadorias a

prazo.

Nesta operação, a fonte

do recurso foram os fornecedores.

A aplicação é feita em estoques de mercadorias.

CAPITAL CAPITAL CAIXA

VEÍCULOS

Fontes & Usos

Compra de mercadorias a

prazo.

Nesta operação, a fonte

do recurso foram os fornecedores.

A aplicação é feita em estoques de mercadorias.

CAPITAL MERCADORIA

FORNECEDOR CAIXA

10/24/2016

8

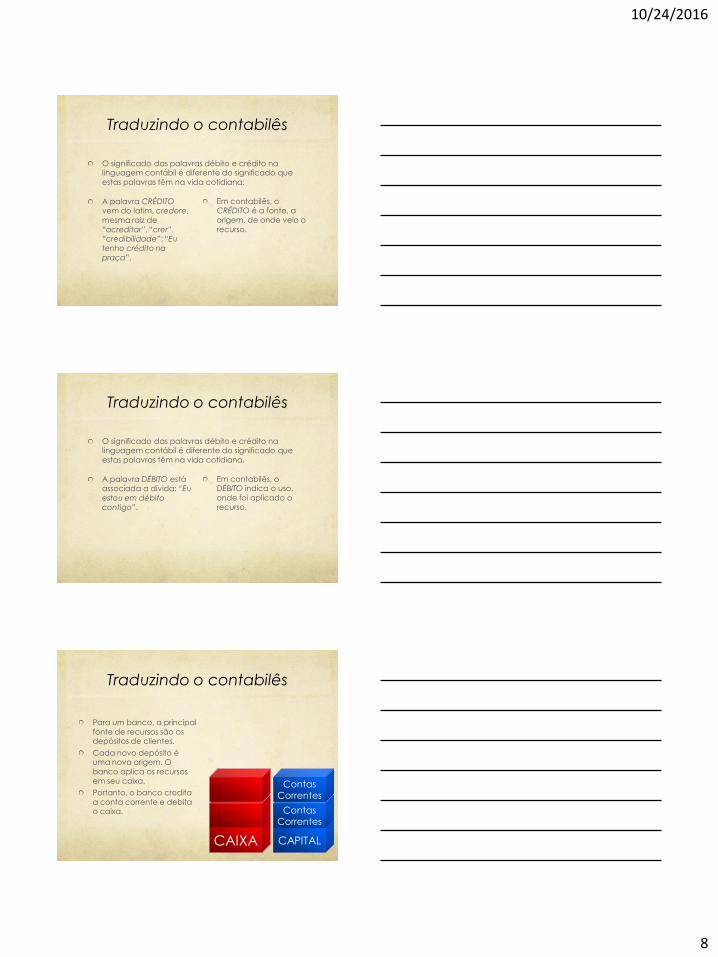

Traduzindo o contabilês

A palavra CRÉDITO vem do latim, credere,

mesma raiz de

“acreditar”, “crer”, “credibilidade”: “Eu

tenho crédito na

praça”.

Em contabilês, o CRÉDITO é a fonte, a

origem, de onde veio o

recurso.

O significado das palavras débito e crédito na linguagem contábil é diferente do significado que

estas palavras têm na vida cotidiana:

Traduzindo o contabilês

A palavra DÉBITO está associada a dívida: “Eu

estou em débito

contigo”.

Em contabilês, o DÉBITO indica o uso,

onde foi aplicado o

recurso.

O significado das palavras débito e crédito na linguagem contábil é diferente do significado que

estas palavras têm na vida cotidiana.

CAIXA CAPITAL

Para um banco, a principal

fonte de recursos são os depósitos de clientes.

Cada novo depósito é uma nova origem. O

banco aplica os recursos

em seu caixa.

Portanto, o banco credita

a conta corrente e debita o caixa.

Traduzindo o contabilês

Contas

Correntes

Contas

Correntes

10/24/2016

9

Traduzindo o contabilês

CAIXA

Conta

Corrente

Conta

Corrente

Na contabilidade do

correntista, o raciocínio é inverso.

Sempre que faz depósitos no banco, a empresa

registra como origem o seu

caixa.

O depósito é uma

aplicação de recursos na conta corrente.

Portanto, o crédito é feito no caixa e o débito na

conta corrente .

CAPITAL

CAIXA CAPITAL

Contas

Correntes

Contas

Correntes

CAIXA

Conta

Corrente

Traduzindo o contabilês

No saque, dá-se o

contrário.

Para o Banco, a conta do

cliente é uma obrigação.

Quando honra o saque, é

como se o Banco estivesse aplicando dinheiro no

pagamento de uma

dívida.

Portanto, a conta do

cliente é debitada e o caixa, que é a origem do

recurso, é creditado.

CAPITAL

CAIXA CAPITAL

Contas

Correntes

Contas

Correntes

Conta

Corrente

Traduzindo o contabilês

No cliente, a conta

bancária será a fonte do recurso e recebe o crédito.

Os recursos são aplicados no caixa da empresa, que

será debitado.

CAPITAL

CAIXA CAPITAL

Contas

Correntes

CAIXA

Conta

Corrente

Conta

Corrente

10/24/2016

10

No depósito, a conta

representa uma aplicação de recursos para o cliente

e uma origem para o

banco.

A empresa debita a sua

conta e o banco a credita.

No saque, o raciocínio é inverso.

Traduzindo o contabilês

CAIXA CAPITAL

Contas

Correntes

CAPITAL CAIXA

Conta

Corrente

Usar “origens” e

“aplicações” em lugar de “crédito” e “débito”

contribui para a clareza da

comunicação.

Traduzindo o contabilês

CAIXA CAPITAL

Contas

Correntes

CAPITAL CAIXA

Conta

Corrente

Demonstrações contábeis

Representação estruturada da posição patrimonial e financeira, do desempenho e das mudanças na

posição financeira da entidade.

As posições patrimonial e financeira são informadas

pelo balanço patrimonial.

O desempenho é informado na demonstração do

resultado.

As informações sobre as alterações na posição

financeira podem ser fornecidas pela demonstração

dos fluxos de caixa ou pela demonstração das origens e aplicações de recursos.

10/24/2016

11

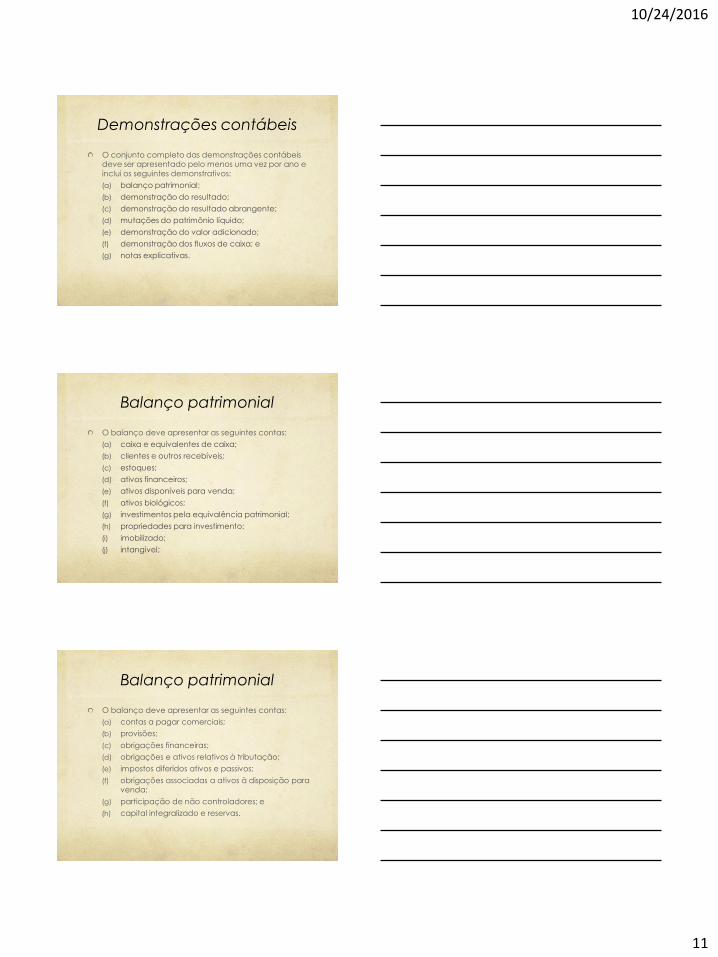

Demonstrações contábeis

O conjunto completo das demonstrações contábeis deve ser apresentado pelo menos uma vez por ano e

inclui os seguintes demonstrativos:

(a) balanço patrimonial;

(b) demonstração do resultado;

(c) demonstração do resultado abrangente;

(d) mutações do patrimônio líquido;

(e) demonstração do valor adicionado;

(f) demonstração dos fluxos de caixa; e

(g) notas explicativas.

Balanço patrimonial

O balanço deve apresentar as seguintes contas:

(a) caixa e equivalentes de caixa;

(b) clientes e outros recebíveis;

(c) estoques;

(d) ativos financeiros;

(e) ativos disponíveis para venda;

(f) ativos biológicos;

(g) investimentos pela equivalência patrimonial;

(h) propriedades para investimento;

(i) imobilizado;

(j) intangível;

Balanço patrimonial

O balanço deve apresentar as seguintes contas:

(a) contas a pagar comerciais;

(b) provisões;

(c) obrigações financeiras;

(d) obrigações e ativos relativos à tributação;

(e) impostos diferidos ativos e passivos;

(f) obrigações associadas a ativos à disposição para venda;

(g) participação de não controladores; e

(h) capital integralizado e reservas.

10/24/2016

12

Mensuração da posição patrimonial e financeira

Os elementos relacionados à mensuração da

posição patrimonial e financeira são os ativos, os passivos e o patrimônio líquido.

Passivos

Passivo é uma obrigação presente, decorrente de

eventos passados, que provavelmente resultará em saída de recursos no futuro .

Uma obrigação é o dever de agir ou fazer de uma

certa maneira.

Alguns passivos somente podem ser mensurados por

estimativa.

A liquidação de uma obrigação presente

geralmente implica na utilização de recursos.

Reconhecimento de passivos

Um passivo deve ser reconhecido quando for

provável que uma saída de recursos seja exigida para liquidação de uma obrigação e o valor puder

ser mensurado com confiabilidade.

O reconhecimento de um passivo implica no

reconhecimento de um ativo ou de uma despesa.

10/24/2016

13

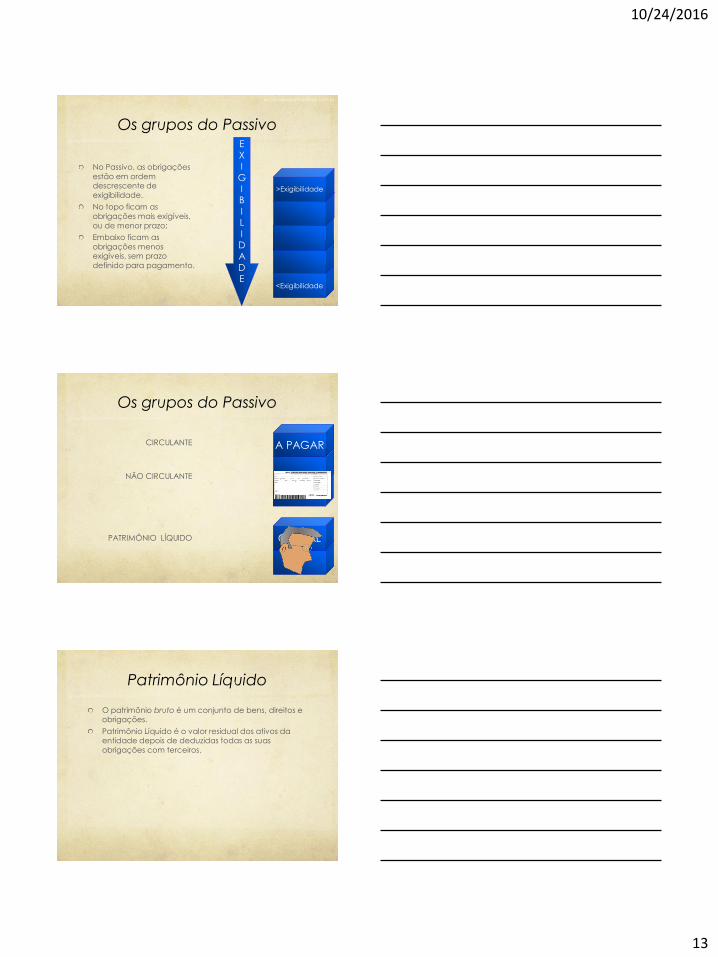

<Exigibilidade

>Exigibilidade

No Passivo, as obrigações

estão em ordem descrescente de

exigibilidade.

No topo ficam as

obrigações mais exigíveis,

ou de menor prazo;

Embaixo ficam as

obrigações menos exigíveis, sem prazo

definido para pagamento.

E

X I

G I B

I L

I D A

D E

Os grupos do Passivo

CAPITAL

A PAGAR CIRCULANTE

NÃO CIRCULANTE

PATRIMÔNIO LÍQUIDO

Os grupos do Passivo

Patrimônio Líquido

O patrimônio bruto é um conjunto de bens, direitos e obrigações.

Patrimônio Líquido é o valor residual dos ativos da entidade depois de deduzidas todas as suas

obrigações com terceiros.

10/24/2016

14

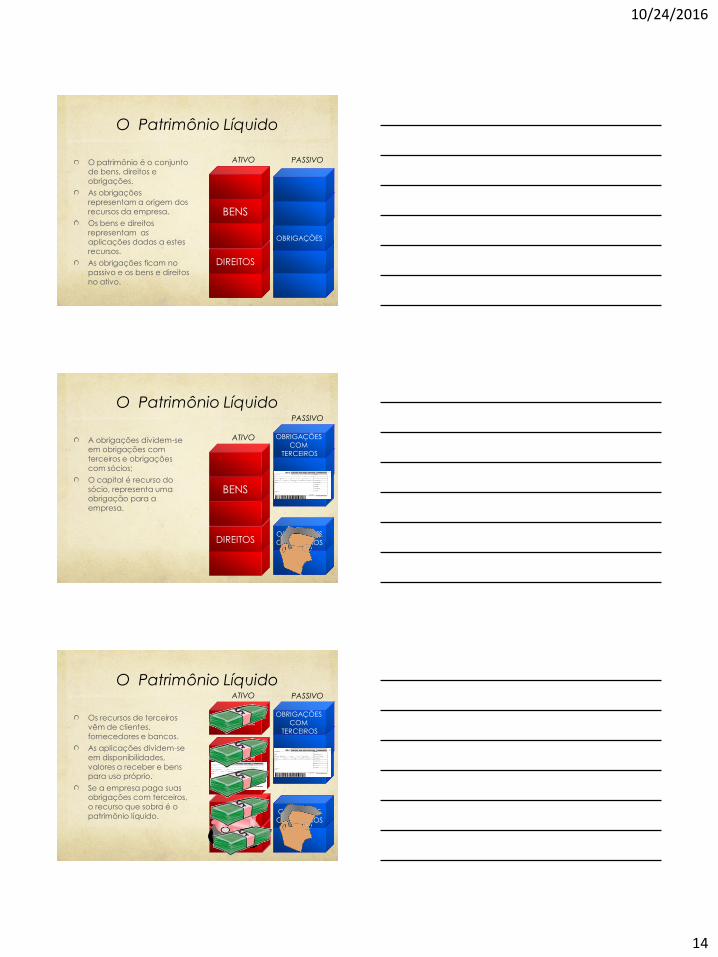

ATIVO

O Patrimônio Líquido

DIREITOS

BENS

OBRIGAÇÕES

PASSIVO

DIREITOS

BENS

O patrimônio é o conjunto de bens, direitos e

obrigações.

As obrigações

representam a origem dos

recursos da empresa.

Os bens e direitos

representam as aplicações dadas a estes

recursos.

As obrigações ficam no

passivo e os bens e direitos

no ativo.

OBRIGAÇÕES

COM SÓCIOS

O Patrimônio Líquido

OBRIGAÇÕES

COM

TERCEIROS

PASSIVO

DIREITOS

BENS

ATIVO

A obrigações dividem-se em obrigações com

terceiros e obrigações

com sócios;

O capital é recurso do

sócio, representa uma obrigação para a

empresa.

OBRIGAÇÕE

COM SÓCIOS

O Patrimônio Líquido

BENS DE USO

A RECEBER

DISPONÍVEL

OBRIGAÇÕES

COM

TERCEIROS

PASSIVO ATIVO

Os recursos de terceiros vêm de clientes,

fornecedores e bancos.

As aplicações dividem-se

em disponibilidades,

valores a receber e bens para uso próprio.

Se a empresa paga suas obrigações com terceiros,

o recurso que sobra é o

patrimônio líquido.

10/24/2016

15

PATRIMÔNIO

LÍQUIDO

O Patrimônio Líquido

BENS DE USO

A RECEBER

DISPONÍVEL

OBRIGAÇÕES

COM

TERCEIROS

PASSIVO ATIVO

Os recursos de terceiros vêm de clientes,

fornecedores e bancos.

As aplicações dividem-se

em disponibilidades,

valores a receber e bens para uso próprio.

Se a empresa paga suas obrigações com terceiros,

o recurso que sobra é o

patrimônio líquido.

ATIVO

O Patrimônio Líquido

DIREITOS

BENS

OBRIGAÇÕES

PASSIVO

DIREITOS

BENS

O patrimônio é o conjunto de bens, direitos e

obrigações.

As obrigações

representam a origem dos

recursos da empresa.

Os bens e direitos

representam as aplicações dadas a estes

recursos.

As obrigações ficam no

passivo e os bens e direitos

no ativo.

OBRIGAÇÕES

COM SÓCIOS

O Patrimônio Líquido

OBRIGAÇÕES

COM

TERCEIROS

PASSIVO

DIREITOS

BENS

ATIVO

Se a empresa paga suas obrigações com terceiros,

o recurso que sobra é o

patrimônio líquido.

Embora não seja uma

obrigação igual às outras, pois não tem vencimento

nem encargos definidos,

esse recurso deverá ser devolvido ao sócio, por

exemplo, em caso de

saída da sociedade.

PATRIMÔNIO

LÍQUIDO

10/24/2016

16

PATRIMÔNIO

LÍQUIDO

O Patrimônio Líquido PASSIVO

DIREITOS

ATIVO

Também nos casos de cisão de empresas os

valores relativos ao

patrimônio líquidos serão divididos entre as

empresas cindidas.

PATRIMÔNIO

LÍQUIDO

Ativos

Ativo é um recurso controlado pela entidade do qual

se esperam benefícios econômicos futuros.

Controlar um ativo é ter o poder de restringir o acesso de terceiros a esses benefícios, mesmo que não se

tenha a propriedade legal desse ativo.

O benefício econômico futuro esperado de um ativo

é a sua capacidade de gerar caixa para a entidade.

Substância física não é essencial à existência de um

ativo.

Reconhecimento dos ativos

Reconhecimento é o processo que consiste em incorporar ao balanço patrimonial ou à

demonstração do resultado um item que se

enquadre na definição de um dos elementos das demonstrações contábeis.

Um item deve ser reconhecido como ativo nas demonstrações contábeis se, além de se enquadrar

na definição de ativo, ele tiver um custo ou valor que

possa ser medido de forma confiável.

10/24/2016

17

O valor do ativo

Não se admite o registro de qualquer ativo por valor superior ao seu valor recuperável.

Valor recuperável de um ativo é o máximo de caixa que ele pode gerar, sendo vendido ou sendo

utilizado.

Valor líquido de venda é o valor justo de um ativo menos as despesas de venda.

Valor justo (fair value) é o valor pelo qual um ativo pode ser negociado entre partes interessadas,

conhecedoras do negócio e independentes entre si, com ausência de fatores que pressionem para a

liquidação da transação.

Valor em uso é o valor presente dos fluxos de caixa líquidos futuros esperados como resultado do uso de

um ativo.

<Liquidez

>Liquidez

No Ativo, os bens e direitos

estão em ordem decrescente de liquidez.

Começa com o ativo mais líquido de todos, o caixa

da empresa.

A parte de baixo da

demonstração relaciona

os bens menos líquidos, aqueles para os quais não

há perspectiva de

realização em dinheiro.

L I

Q

U

I

D

E

Z

Os grupos do Ativo

BENS DE USO

DISPONÍVEL

A RECEBER

CIRCULANTE

NÃO CIRCULANTE

Realizável a Longo Prazo

Investimentos

Imobilizado

Intangível

Os grupos do Ativo

10/24/2016

18

ATIVO 31.12.14 PASSIVO 31.12.14

CIRCULANTE 11.800 CIRCULANTE 5.700

Disponibilidades 3.800 Fornecedores 5.000

Clientes 5.000 Salários a Pagar 100

Estoques 3.000 Dividendos a Pagar 400

Provisão para Imposto de Renda 200

NÃO CIRCULANTE 17.100

Realizável a Longo Prazo. 4.000 NÃO CIRCULANTE 7.000

Valores a Receber de Longo

Prazo 4.000

Empréstimos a Pagar de Longo

Prazo 7.000

Investimentos 2.000

Ações de Outras Empresas 2.000 PATRIMÔNIO LÍQUIDO 16.200

Imobilizado 8.500 Capital 15.000

Bens de Uso 10.000 Reservas 1.200

(-) Depreciação Acumulada (1.500) Prejuízos Acumulados 0

Intangível 2.600

Softwares 3.000

(-) Amortização Acumulada (400)

TOTAL 28.900 TOTAL 28.900

No Passivo, as obrigações

estão dispostas em ordem

decrescente de exigibilidade.

A exigibilidade é a urgência com que a dívida será

cobrada.

Quanto menor a

exigibilidade, maior o prazo

de pagamento.

2015 Demonstrações Contábeis

BALANÇO PATRIMONIAL

ATIVO 31.12.14 PASSIVO 31.12.14

CIRCULANTE 11.800 CIRCULANTE 5.700

Disponibilidades 3.800 Fornecedores 5.000

Clientes 5.000 Salários a Pagar 100

Estoques 3.000 Dividendos a Pagar 400

Provisão para Imposto de Renda 200

NÃO CIRCULANTE 17.100

Realizável a Longo Prazo. 4.000

Valores a Receber de Longo

Prazo 4.000

Investimentos 2.000

Ações de Outras Empresas 2.000

Imobilizado 8.500

Bens de Uso 10.000

(-) Depreciação Acumulada (1.500)

Intangível 2.600

Softwares 3.000

(-) Amortização Acumulada (400)

TOTAL 28.900 TOTAL `

O primeiro grupo do Passivo

se chama Circulante. Ali

estão as obrigações de curto prazo.

O passivo circulante deve

ser liquidado durante o ciclo operacional normal

da entidade.

Contas a pagar comerciais

e algumas apropriações

por competência são sempre classificados como

passivos circulantes.

Também é passivo

circulante aquele que está

mantido com a finalidade de ser negociado.

2015 Demonstrações Contábeis

BALANÇO PATRIMONIAL

ATIVO 31.12.14 PASSIVO 31.12.14

CIRCULANTE 11.800 CIRCULANTE 5.700

Disponibilidades 3.800 Fornecedores 5.000

Clientes 5.000 Salários a Pagar 100

Estoques 3.000 Dividendos a Pagar 400

Provisão para Imposto de Renda 200

NÃO CIRCULANTE 17.100

Realizável a Longo Prazo. 4.000 NÃO CIRCULANTE 7.000

Valores a Receber de Longo

Prazo 4.000

Empréstimos a Pagar de Longo

Prazo 7.000

Investimentos 2.000

Ações de Outras Empresas 2.000 PATRIMÔNIO LÍQUIDO 16.200

Imobilizado 8.500 Capital 15.000

Bens de Uso 10.000 Reservas 1.200

(-) Depreciação Acumulada (1.500) Prejuízos Acumulados 0

Intangível 2.600

Softwares 3.000

(-) Amortização Acumulada (400)

TOTAL 28.900 TOTAL 28.900

Todos os outros passivos devem ser classificados

como não circulantes.

O Passivo Não Circulante é

grupo das obrigações de

longo prazo.

O Patrimônio Líquido é o

grupo das obrigações para

com os sócios.

Nas sociedades por ações

o lucro líquido do exercício deve ser integralmente

destinado.

A conta Lucros ou Prejuízos

Acumulados é transitória e

deve ser utilizada apenas para:

• Transferência do lucro apurado no período;

• Contrapartida das reversões das reservas de

lucros e

• Destinações do lucro.

2015 Demonstrações Contábeis

BALANÇO PATRIMONIAL

A constituição de reservas funciona para a empresa

como uma margem de

proteção contra prejuízos.

As transferências para

reservas representam distribuições do lucro e não

são reconhecidas como

despesas.

A nova legislação criou a

conta Ajustes de Avaliação Patrimonial.

10/24/2016

19

ATIVO 31.12.14 PASSIVO 31.12.14

CIRCULANTE 11.800 CIRCULANTE 5.700

Disponibilidades 3.800 Fornecedores 5.000

Clientes 5.000 Salários a Pagar 100

Estoques 3.000 Dividendos a Pagar 400

Provisão para Imposto de Renda 200

NÃO CIRCULANTE 17.100

Realizável a Longo Prazo. 4.000 NÃO CIRCULANTE 7.000

Valores a Receber de Longo

Prazo 4.000

Empréstimos a Pagar de Longo

Prazo 7.000

Investimentos 2.000

Ações de Outras Empresas 2.000 PATRIMÔNIO LÍQUIDO 16.200

Imobilizado 8.500 Capital 15.000

Bens de Uso 10.000 Reservas 1.200

(-) Depreciação Acumulada (1.500) Prejuízos Acumulados 0

Intangível 2.600

Softwares 3.000

(-) Amortização Acumulada (400)

TOTAL 28.900 TOTAL 28.900

2015 Demonstrações Contábeis

BALANÇO PATRIMONIAL

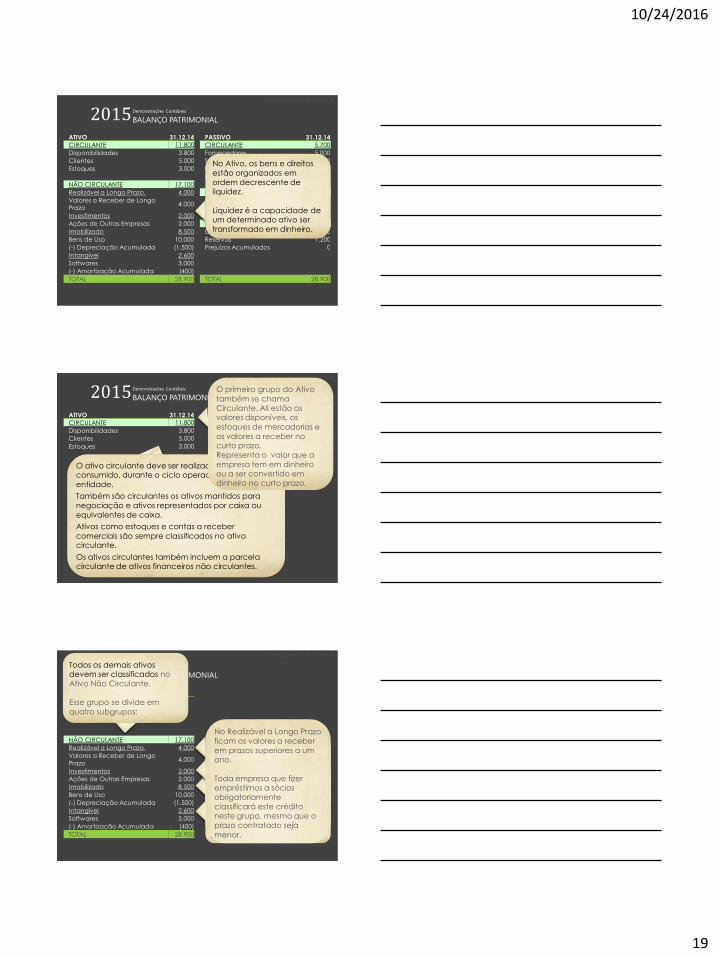

No Ativo, os bens e direitos

estão organizados em

ordem decrescente de liquidez.

Liquidez é a capacidade de um determinado ativo ser

transformado em dinheiro.

2015 Demonstrações Contábeis

BALANÇO PATRIMONIAL

ATIVO 31.12.14 PASSIVO 31.12.14

CIRCULANTE 11.800 CIRCULANTE 5.700

Disponibilidades 3.800 Fornecedores 5.000

Clientes 5.000 Salários a Pagar 100

Estoques 3.000 Dividendos a Pagar 400

Provisão para Imposto de Renda 200

2015 Demonstrações Contábeis

BALANÇO PATRIMONIAL

O ativo circulante deve ser realizado, vendido ou consumido, durante o ciclo operacional da

entidade.

Também são circulantes os ativos mantidos para

negociação e ativos representados por caixa ou

equivalentes de caixa.

Ativos como estoques e contas a receber

comerciais são sempre classificados no ativo circulante.

Os ativos circulantes também incluem a parcela circulante de ativos financeiros não circulantes.

O primeiro grupo do Ativo

também se chama

Circulante. Ali estão os valores disponíveis, os

estoques de mercadorias e

os valores a receber no curto prazo.

Representa o valor que a

empresa tem em dinheiro ou a ser convertido em

dinheiro no curto prazo.

ATIVO 31.12.14 PASSIVO 31.12.14

CIRCULANTE 11.800 CIRCULANTE 5.700

Disponibilidades 3.800 Fornecedores 5.000

Clientes 5.000 Salários a Pagar 100

Estoques 3.000 Dividendos a Pagar 400

Provisão para Imposto de Renda 200

NÃO CIRCULANTE 17.100

Realizável a Longo Prazo. 4.000 NÃO CIRCULANTE 7.000

Valores a Receber de Longo

Prazo 4.000

Empréstimos a Pagar de Longo

Prazo 7.000

Investimentos 2.000

Ações de Outras Empresas 2.000 PATRIMÔNIO LÍQUIDO 16.200

Imobilizado 8.500 Capital 15.000

Bens de Uso 10.000 Reservas 1.200

(-) Depreciação Acumulada (1.500) Prejuízos Acumulados 0

Intangível 2.600

Softwares 3.000

(-) Amortização Acumulada (400)

TOTAL 28.900 TOTAL 28.900

2015 Demonstrações Contábeis

BALANÇO PATRIMONIAL

No Imobilizado ficam os bens

de uso, toda a estrutura física

utilizada pela empresa para funcionar.

No Investimentos, estão as

participações em outras

empresas para as quais haja intenção de permanência e

os bens adquiridos pela

empresa e que não são utilizados em sua atividade-

fim. No Intangível estão

classificados os bens não

corpóreos, como marcas e patentes, softwares, direitos

legais e contratuais.

Todos os demais ativos devem ser classificados no

Ativo Não Circulante.

Esse grupo se divide em

quatro subgrupos:

No Realizável a Longo Prazo

ficam os valores a receber

em prazos superiores a um ano.

Toda empresa que fizer empréstimos a sócios

obrigatoriamente

classificará este crédito neste grupo, mesmo que o

prazo contratado seja

menor.

10/24/2016

20

ATIVO 31.12.14 PASSIVO 31.12.14

CIRCULANTE 11.800 CIRCULANTE 5.700

Disponibilidades 3.800 Fornecedores 5.000

Clientes 5.000 Salários a Pagar 100

Estoques 3.000 Dividendos a Pagar 400

Provisão para Imposto de Renda 200

NÃO CIRCULANTE 17.100

Realizável a Longo Prazo. 4.000 NÃO CIRCULANTE 7.000

Valores a Receber de Longo

Prazo 4.000

Empréstimos a Pagar de Longo

Prazo 7.000

Investimentos 2.000

Ações de Outras Empresas 2.000 PATRIMÔNIO LÍQUIDO 16.200

Imobilizado 8.500 Capital 15.000

Bens de Uso 10.000 Reservas 1.200

(-) Depreciação Acumulada (1.500) Prejuízos Acumulados 0

Intangível 2.600

Softwares 3.000

(-) Amortização Acumulada (400)

TOTAL 28.900 TOTAL 28.900

2015 Demonstrações Contábeis

BALANÇO PATRIMONIAL

Mensuração do desempenho

Os elementos relacionados à mensuração do

desempenho são as receitas e as despesas.

O patrimônio produz resultados positivos e negativos.

Um resultado positivo é uma receita, representa uma

origem de recursos.

Um resultado negativo é uma despesa, representa

uma saída, um consumo de recursos.

Patrimônio & Resultado

Receitas > Despesas = Lucro.

Receitas < Despesas = Prejuízo.

ATIVO PASSIVO

10/24/2016

21

Receitas

Receitas são aumentos do patrimônio líquido que

não sejam decorrentes de aporte dos proprietários da entidade.

As receitas devem ser mensuradas pelo valor justo do montante recebido ou a receber, diminuído de

quaisquer descontos e abatimentos concedidos bem

como todos os valores coletados em nome de terceiros.

Reconhecimento das receitas

A receita deve ser reconhecida quando houver

suficiente grau de certeza que resultará em aumento de benefícios econômicos futuros e o valor puder ser

mensurado com confiabilidade.

O reconhecimento da receita implica em um

aumento no ativo ou em uma diminuição nos

passivos.

VEÍCULOS

Fontes & Usos

Prestação de serviço.

O recurso entrará no caixa

e terá como origem uma

receita.

O dinheiro que está

entrando é um resultado positivo do trabalho da

empresa. CAPITAL MERCADORIA

FORNECEDOR CAIXA

10/24/2016

22

RECEITA

VEÍCULOS

Fontes & Usos

Prestação de serviço.

O recurso entrará no caixa

e terá como origem uma

receita.

O dinheiro que está

entrando é um resultado positivo do trabalho da

empresa.

CAPITAL

MERCADORIA

FORNECEDOR CAIXA

RECEITA

VEÍCULOS

Fontes & Usos

Venda de mercadoria a

prazo.

A mercadoria, adquirida

pelo valor de um cubinho é vendida com lucro por

dois cubinhos.

A origem do recurso é a

receita de venda.

A aplicação é feita em

valores a receber de

clientes.

CAPITAL

MERCADORIA

FORNECEDOR CAIXA

VEÍCULOS

Fontes & Usos

Venda de mercadoria a

prazo.

A mercadoria, adquirida

pelo valor de um cubinho é vendida com lucro por

dois cubinhos.

A origem do recurso é a

receita de venda.

A aplicação é feita em

valores a receber de

clientes.

RECEITA MERCADORIA

CLIENTES

CAIXA

CAPITAL

FORNECEDOR

10/24/2016

23

VEÍCULOS

Fontes & Usos

O valor de aquisição da

mercadoria que havia no estoque representa o custo

da mercaria vendida.

RECEITA MERCADORIA

CLIENTES

CAIXA

CAPITAL

FORNECEDOR

MERCADORIA

VEÍCULOS

Fontes & Usos

O valor de aquisição da

mercadoria que havia no estoque representa o custo

da mercaria vendida.

RECEITA

CLIENTES

CAIXA

CAPITAL

FORNECEDOR

CUSTO

Despesas

Despesas são decréscimos do patrimônio líquido que

não sejam decorrentes de distribuição aos proprietários da entidade.

A definição de despesas abrange os recursos consumidos na obtenção de receitas, na produção

de bens ou serviços vendidos e as perdas.

Perdas são gastos que não produzem benefícios

econômicos futuros.

10/24/2016

24

Reconhecimento das despesas

As despesas devem ser reconhecidas quando

resultarem em decréscimo nos benefícios econômicos futuros e o valor puder ser mensurado

com confiabilidade.

O reconhecimento de uma despesa implica em um

aumento nos passivos ou em uma diminuição nos

ativos.

As despesas associadas ao uso dos ativos devem ser

reconhecidas como depreciação ou amortização.

Receitas e despesas que resultem dos mesmos

eventos devem ser reconhecidas simultaneamente.

CUSTO

VEÍCULOS

CLIENTES

Fontes & Usos

RECEITA

CAIXA

CAPITAL

FORNECEDOR

Pagamento de despesa.

A origem do recurso é o

caixa da empresa.

A aplicação é feita em

conta de resultado de

despesa.

CUSTO

DESPESA

CUSTO

VEÍCULOS

CLIENTES

Fontes & Usos

RECEITA

CAPITAL

FORNECEDOR

Pagamento de despesa.

A origem do recurso é o

caixa da empresa.

A aplicação é feita em

conta de resultado de

despesa.

CAIXA

10/24/2016

25

DESPESA

DESPESA CUSTO

VEÍCULOS

Fontes & Usos

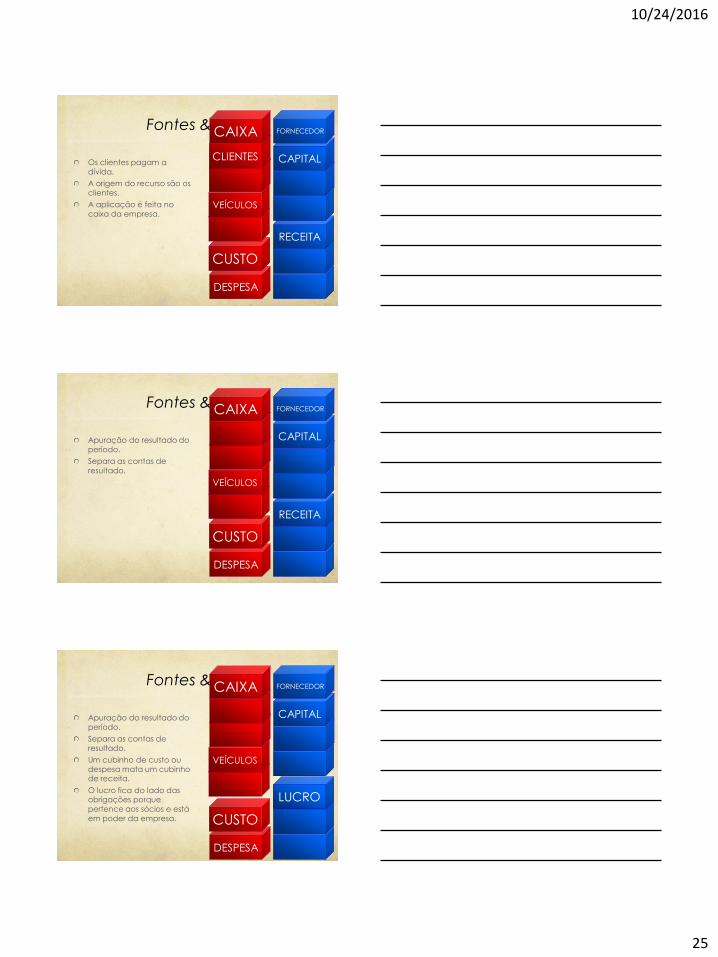

Os clientes pagam a

dívida.

A origem do recurso são os

clientes.

A aplicação é feita no

caixa da empresa.

RECEITA

CLIENTES CAPITAL

FORNECEDOR CAIXA

Fontes & Usos

Apuração do resultado do

período.

Separa as contas de

resultado.

DESPESA

CUSTO

VEÍCULOS

RECEITA

CAPITAL

FORNECEDOR CAIXA

Fontes & Usos

Apuração do resultado do

período.

Separa as contas de

resultado.

Um cubinho de custo ou

despesa mata um cubinho de receita.

O lucro fica do lado das obrigações porque

pertence aos sócios e está

em poder da empresa.

DESPESA

CUSTO

VEÍCULOS

RECEITA

CAPITAL

FORNECEDOR CAIXA

LUCRO

10/24/2016

26

Fontes & Usos

Suponha agora que tivesse

havido mais um pagamento de despesa

no valor de três cubinhos.

A origem do recurso é o

caixa. Como esse é todo o

dinheiro que tem lá, o caixa da empresa vai ficar

zerado.

A aplicação é feita em

conta de resultado de

despesa.

DESPESA

CUSTO

VEÍCULOS

RECEITA

CAPITAL

FORNECEDOR CAIXA

Fontes & Usos

VEÍCULOS

Suponha agora que tivesse

havido mais um pagamento de despesa

no valor de três cubinhos.

A origem do recurso é o

caixa. Como esse é todo o

dinheiro que tem lá, o caixa da empresa vai ficar

zerado.

A aplicação é feita em

conta de resultado de

despesa.

RECEITA

CAPITAL

FORNECEDOR

DESPESA

CUSTO

Fontes & Usos

Apuração do resultado do

período.

Separa as contas de

resultado.

RECEITA

CAPITAL

FORNECEDOR

DESPESA

CUSTO

VEÍCULOS

10/24/2016

27

DESPESA

CUSTO PREJUÍZO

Fontes & Usos VEÍCULOS

Apuração do resultado do

período.

Separa as contas de

resultado.

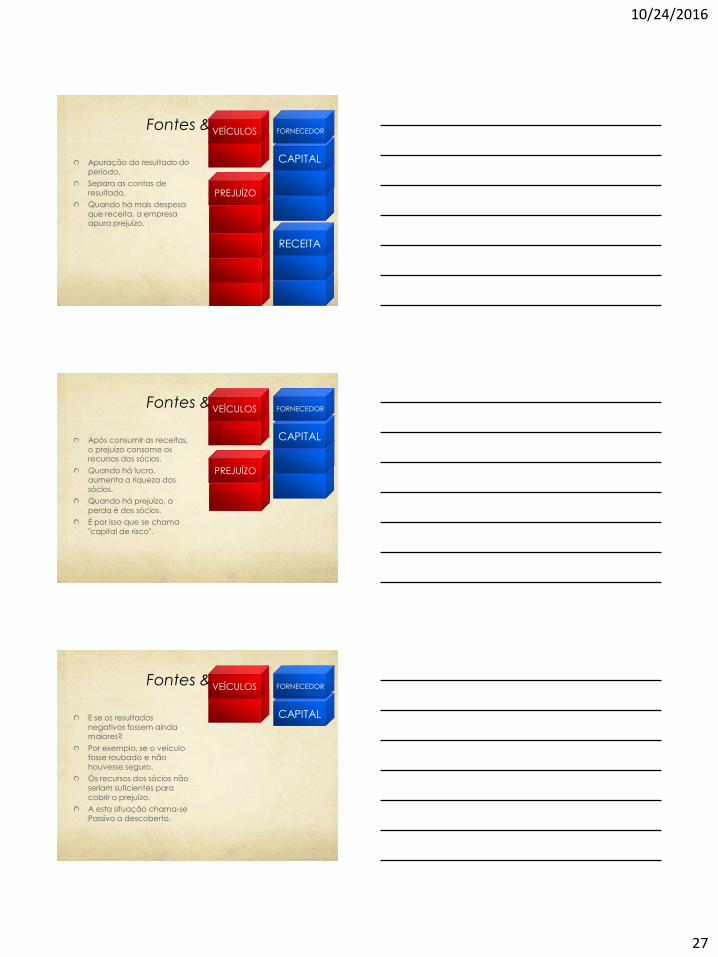

Quando há mais despesa

que receita, a empresa apura prejuízo.

RECEITA

CAPITAL

FORNECEDOR

Fontes & Usos VEÍCULOS

Após consumir as receitas,

o prejuízo consome os recursos dos sócios.

Quando há lucro, aumenta a riqueza dos

sócios.

Quando há prejuízo, a

perda é dos sócios.

É por isso que se chama

"capital de risco".

CAPITAL

FORNECEDOR

DESPESA

CUSTO PREJUÍZO

Fontes & Usos VEÍCULOS

E se os resultados

negativos fossem ainda maiores?

Por exemplo, se o veículo fosse roubado e não

houvesse seguro.

Os recursos dos sócios não

seriam suficientes para

cobrir o prejuízo.

A esta situação chama-se

Passivo a descoberto.

CAPITAL

FORNECEDOR

10/24/2016

28

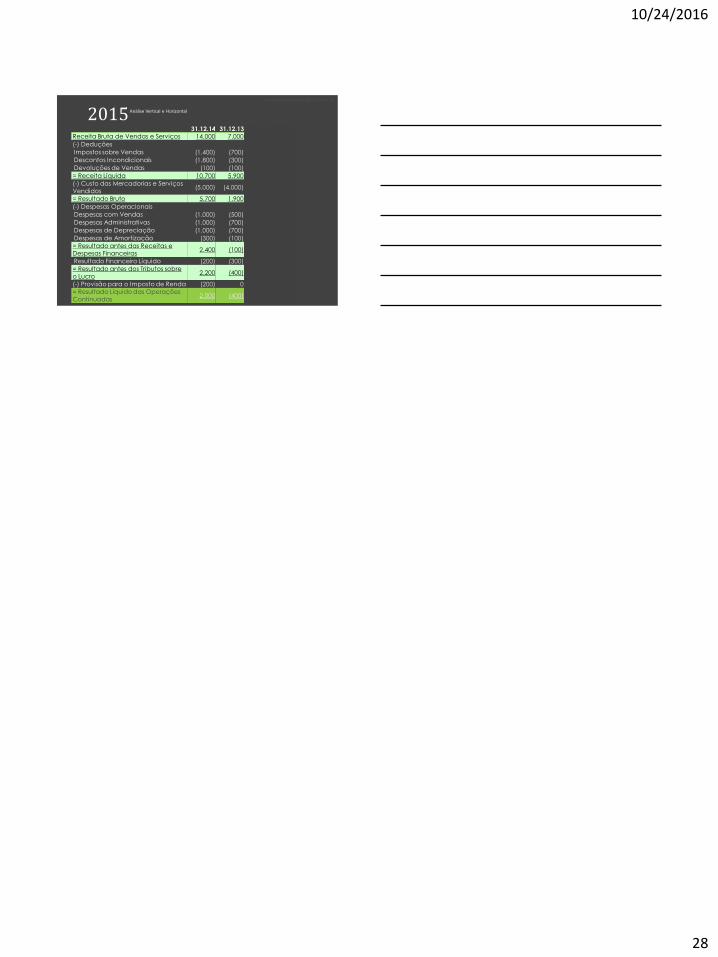

2015 Análise Vertical e Horizontal

DEMONSTRAÇÃO DO RESULTADO

31.12.14 31.12.13 V% H% Receita Bruta de Vendas e Serviços 14.000 7.000 118,6% 200,0%

(-) Deduções

Impostos sobre Vendas (1.400) (700) -11,9% 200,0%

Descontos Incondicionais (1.800) (300) -5,1% 600,0%

Devoluções de Vendas (100) (100) -1,7% 100,0%

= Receita Líquida 10.700 5.900 100,0% 181,4%

(-) Custo das Mercadorias e Serviços

Vendidos (5.000) (4.000) -67,8% 125,0%

= Resultado Bruto 5.700 1.900 32,2% 300,0%

(-) Despesas Operacionais

Despesas com Vendas (1.000) (500) -8,5% 200,0%

Despesas Administrativas (1.000) (700) -11,9% 142,9%

Despesas de Depreciação (1.000) (700) -11,9% 142,9%

Despesas de Amortização (300) (100) -1,7% 300,0%

= Resultado antes das Receitas e

Despesas Financeiras 2.400 (100) -1,7% -2400,0%

Resultado Financeiro Líquido (200) (300) -5,1% 66,7%

= Resultado antes dos Tributos sobre

o Lucro 2.200 (400) -6,8% -550,0%

(-) Provisão para o Imposto de Renda (200) 0 0,0%

= Resultado Líquido das Operações

Continuadas 2.000 (400) -6,8% -500,0%