Download - Pengungkapan Laporan Interim

PENGUNGKAPAN: LAPORAN KEUANGAN INTERIM, PELAPORAN EMITEN BEPROSES IPO, LAPORAN YANG DISIAPKAN UNTUK

IPO, RIGHT ISSUES

A. LAPORAN INTERIM

laporan keuangan yang disajikan untuk satu periode interim. Yang dimaksud dengan periode interim adalah suatu periode keuangan yang lebih pendek

daripada periode satu tahun buku penuh.

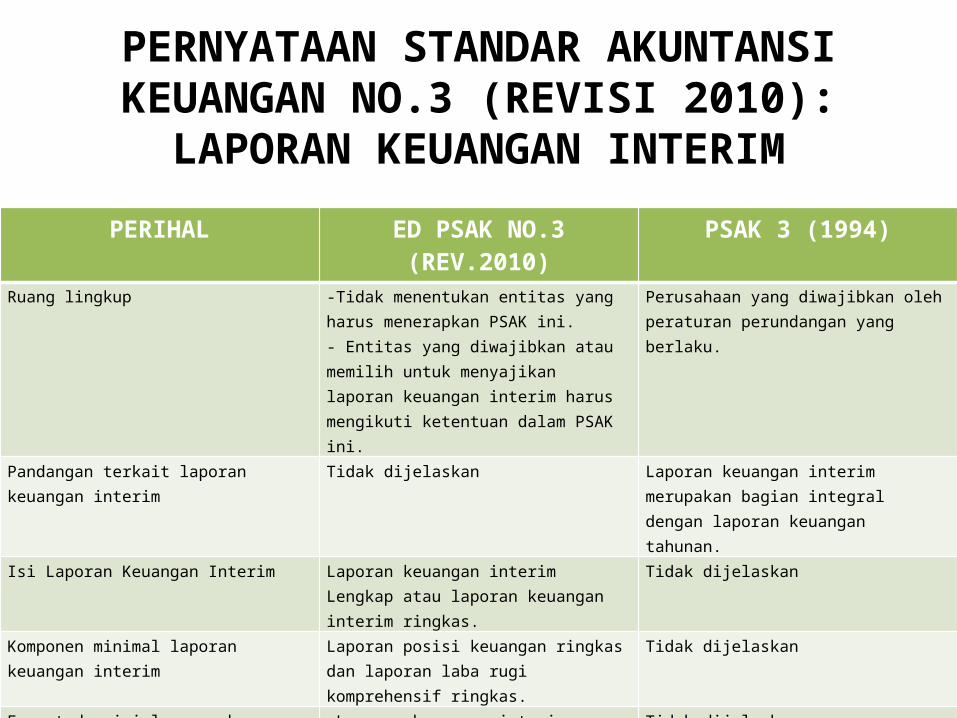

PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO.3 (REVISI 2010): LAPORAN

KEUANGAN INTERIM

PERIHAL ED PSAK NO.3 (REV.2010)

PSAK 3 (1994)

Ruang lingkup -Tidak menentukan entitas yang harus menerapkan PSAK ini.- Entitas yang diwajibkan atau memilih untuk menyajikan laporan keuangan interim harus mengikuti ketentuan dalam PSAK ini.

Perusahaan yang diwajibkan oleh peraturan perundangan yang berlaku.

Pandangan terkait laporan keuangan interim

Tidak dijelaskan Laporan keuangan interim merupakan bagian integral dengan laporan keuangan tahunan.

Isi Laporan Keuangan Interim Laporan keuangan interim Lengkap atau laporan keuangan interim ringkas.

Tidak dijelaskan

Komponen minimal laporan keuangan interim

Laporan posisi keuangan ringkas dan laporan laba rugi komprehensif ringkas.

Tidak dijelaskan

Format dan isi laporan keuangan interim

-Laporan keuangan interim lengkap mengikuti PSAK 1. - Laporan keuangan interim ringkas minimal mencakup judul dan subjudul dalam laporan keuangan tahunan dan catatan penjelasan.

Tidak dijelaskan

Format dan Isi Laporan Keuangan Interim

PSAK 3 mengatur komponen minimum laporan keuangan interim sebagai berikut:

• Laporan posisi keuangan (neraca) ringkas• Laporan laba rugi komprehensif ringkas• Laporan perubahan ekuitas ringkas• Laporan arus kas ringkas• Catatan atas laporan keuangan pilihan

atau tertentu

Pengakuan dan Pengukuran

• PSAK 3 memberikan syarat bahwa pengukuran untuk tujuan laporan

keuangan interim harus dilakukan dengan dasar periode awal tahun buku

sampai dengan periode interim terakhir yang dilaporkan, karena laporan

keuangan interim merupakan bagian dari laporan keuangan tahunan yang

lebih luas dan juga agar frekuensi pelaporan interim suatu perusahaan

(semesteran atau triwulanan) tidak mempengaruhi pengukuran hasil

tahunan.

• Di dalam laporan interim harus mengakui perubahan estimasi year to date

dan juga dapat diestimasi berbeda dengan laporan keuangan interim

sebelumnya tahun tersebut. namun, prinsip pengakuan asset, liabilities,

pendapatan dan beban harus sesuai dengan laporan keuangan tahunan.

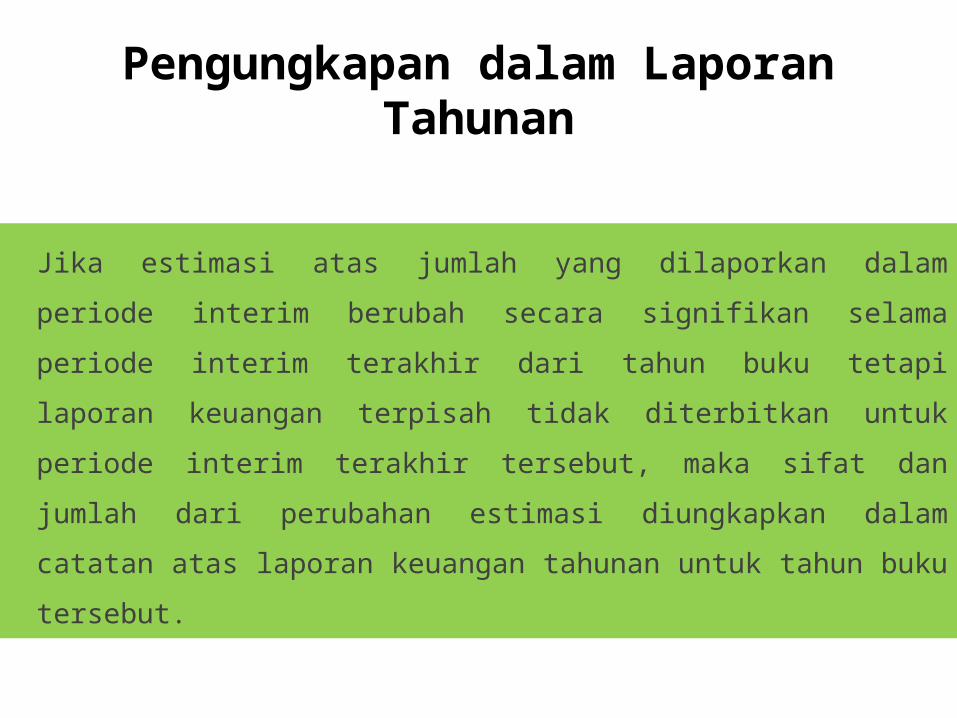

Pengungkapan dalam Laporan Tahunan

Jika estimasi atas jumlah yang dilaporkan dalam

periode interim berubah secara signifikan selama

periode interim terakhir dari tahun buku tetapi laporan

keuangan terpisah tidak diterbitkan untuk periode

interim terakhir tersebut, maka sifat dan jumlah dari

perubahan estimasi diungkapkan dalam catatan atas

laporan keuangan tahunan untuk tahun buku tersebut.

B. PELAPORAN EMITEN BEPROSES IPO DAN LAPORAN YANG HARUS DISIAPKAN

UNTUK IPO

• Pengertian Initial Public Offering (IPO)

IPO merupakan Pasar Perdana bagi suatu perusahaan untuk

menawarkan efeknya (saham, obligasi,dan surat-surat berharga

lainnya) kepada publik. Pengaturan IPO sendiri diatur dalam

Undang-Undang No. 25 tahun 2007 mengenai Penanaman Modal

yang ditetapkan pada tanggal 26 April 2007 (Sebagai pengganti

Undang-Undang No. 8 tahun 1985 tentang Pasar Modal) dan

Keputusan Menteri Keuangan serta peraturan-peraturanyang di

keluarkan oleh BAPEPAM dan Bursa Efek.

Proses IPO (Penawaran Umum Perdana)

Sebelum

emisi

Selama emi

si

Sesuda

h emi

si

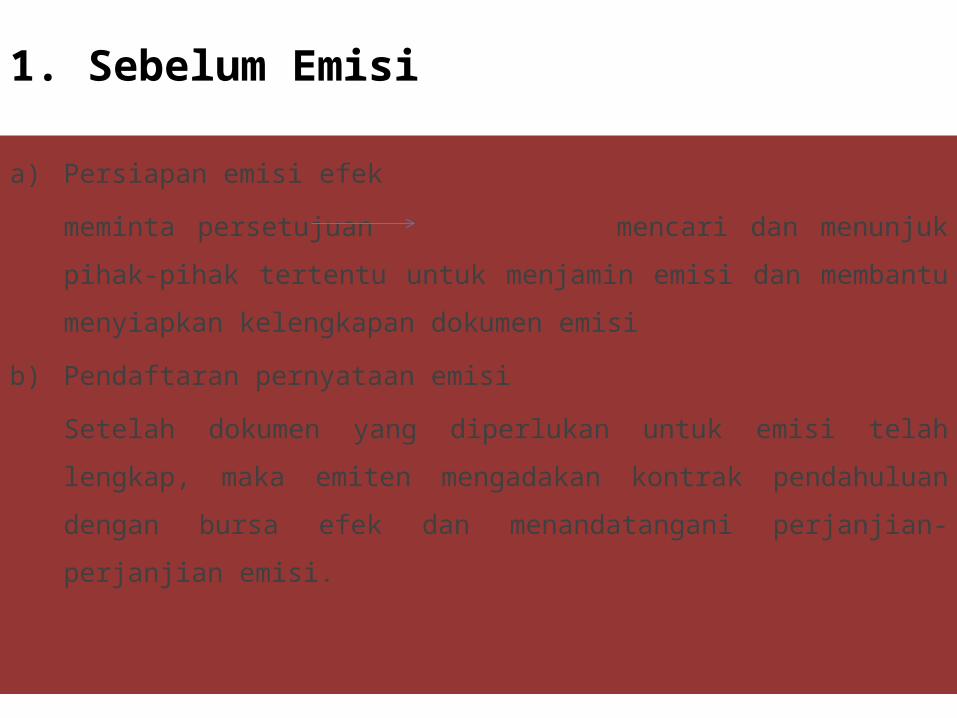

1. Sebelum Emisi

a) Persiapan emisi efek

meminta persetujuan mencari dan menunjuk pihak-pihak

tertentu untuk menjamin emisi dan membantu menyiapkan

kelengkapan dokumen emisi

b) Pendaftaran pernyataan emisi

Setelah dokumen yang diperlukan untuk emisi telah lengkap,

maka emiten mengadakan kontrak pendahuluan dengan bursa

efek dan menandatangani perjanjian-perjanjian emisi.

2. Selama Emisi

a) Selama Masa Penawaran Efek

b) Penawaran Umum Efek

c) Pencatatan Efek di Bursa

Persyaratan pencatatan saham:

• Laporan keuangan diaudit akuntan terdaftar di Bapepam dengan

pendapat Wajar Tanpa Kualifikasi (WTK) untuk tahun buku terakhir.

• Minimal jumlah saham yang dicatatkan sebanyak 1 juta saham

• Jumlah pemegang saham minimal 200 pemodal

• Emiten wajib mencatatkan seluruh sahamnya yang telah

ditempatkan dan distor penuh sepanjang tidak bertentangan

dengan kepemilikan asing (maksimal 49% dari jumlah saham yang

tercatat di bursa)

3. Sesudah emisi

Sesudah efek diperdagangkan di pasar sekunder, emiten

diwajibkan memberikan pelaporan kepada BEI dan

BAPEPAM. Pelaporan kepada kedua Institusi ini terdiri dari

tiga jenis, yaitu:

• Laporan rutin

• Laporan berkala

• Laporan lainnya

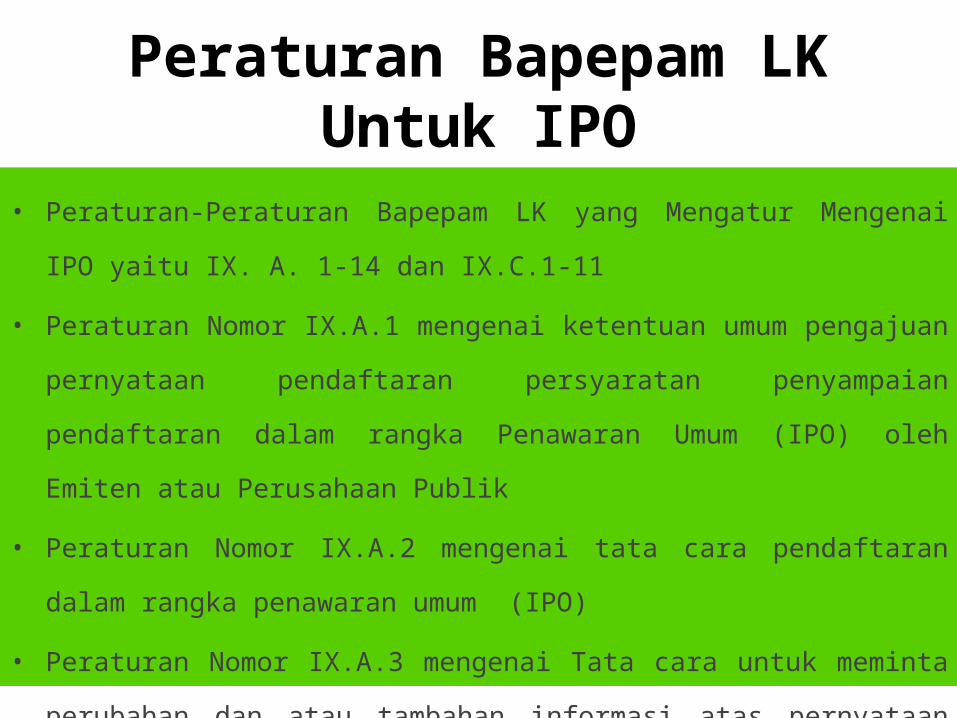

Peraturan Bapepam LK Untuk IPO

• Peraturan-Peraturan Bapepam LK yang Mengatur Mengenai IPO

yaitu IX. A. 1-14 dan IX.C.1-11

• Peraturan Nomor IX.A.1 mengenai ketentuan umum pengajuan

pernyataan pendaftaran persyaratan penyampaian pendaftaran

dalam rangka Penawaran Umum (IPO) oleh Emiten atau

Perusahaan Publik

• Peraturan Nomor IX.A.2 mengenai tata cara pendaftaran dalam

rangka penawaran umum (IPO)

• Peraturan Nomor IX.A.3 mengenai Tata cara untuk meminta

perubahan dan atau tambahan informasi atas pernyataan

pendaftaran (IPO)

Lanjutan. . .

• Peraturan Nomor IX.A.5 mengenai Penawaran yang bukan merupakan

penawaran umum

• Peraturan Nomor IX.A.6 mengenai Pembatasan atas saham yang

diterbitkan sebelum penawaran umum

• Peraturan Nomor IX.A.7 mengenai Tanggung jawab manajer penjatahan

dalam rangka pemesanan dan penjatahan efek dalam penawaran

umum

• Peraturan Nomor IX. A.8 mengenai Prospektus awal dan info memo

• Peraturan Nomor IX.A.9 mengenai Promosi pemasaran efek termasuk

iklan, brosur, atau komunikasi lainnya kepada publik

• Peraturan Nomor IX. A.10 mengenai Penawaran umum sertifikat

penitipan efek Indonesia (Indonesian Depositary Receipt)

Peraturan Bapepam LK Mengenai Penyajian Laporan Keuangan (Peraturan

Nomor: VIII.G.7)

• Bentuk, isi, dan persyaratan dalam penyajian laporan keuangan yang

harus disampaikan oleh Emiten atau Perusahaan Publik, baik untuk

keperluan penyajian kepada masyarakat maupun untuk disampaikan

kepada Badan Pengawas Pasar Modal (Bapepam).

• Bentuk, isi dan persyaratan dalam penyajian laporan keuangan yang

tidak diatur dalam peraturan ini, harus mengikuti Pernyataan Standar

Akuntansi Keuangan (PSAK) yang diterbitkan oleh Ikatan Akuntan

Indonesia (IAI) dan praktik akuntansi lainnya yang lazim berlaku di Pasar

Modal.

Lanjutan. . .

• Laporan keuangan dalam ketentuan ini adalah sesuai dengan

pengertian laporan keuangan yang termuat dalam PSAK yang

diterbitkan oleh IAI, yaitu meliputi Neraca, Laporan Laba Rugi,

Laporan Perubahan Ekuitas, Laporan Arus Kas dan Catatan atas

Laporan Keuangan dan data yang disajikan dalam laporan

keuangan tersebut terbuka dan tersedia untuk publik.

C. LAPORAN YANG HARUS DISIAPKAN UNTUK IPO

Laporan yang harus disiapkan untuk IPO mengenai ketentuan umum

pengajuan pernyataan pendaftaran Nomor kep-111/PM/1996 keputusan

Ketua Badan Pengawas Pasar Modal dan pendoman mengenai bentuk dan isi

prospektus dalam rangka penawaran umum menurut keputusan ketua

Badan pengawas Pasar modal nomor Kep- 51/PM/1996. Sebagai berikut:

1. Pernyataan Pendaftaran serta semua dokumen pendukungnya harus

diajukan kepada Badan Pengawas Pasar Modal (Bapepam) secara lengkap,

walaupun informasi tertentu seperti harga penawaran dan tanggal Efektif

belum dapat ditentukan pada saat penyampaian Pernyataan Pendaftaran.

Lanjutan. . .

2. Pengajuan Pernyataan Pendaftaran tersebut pada butir 1

Peraturan ini wajib dilaksanakan oleh Emiten atau Perusahaan

Publik.

3. Emiten atau Perusahaan Publik bertanggung jawab sepenuhnya

atas ketelitian, kecukupan, dan kebenaran serta kejujuran

pendapat dari semua informasi yang ada dalam Pernyataan

Pendaftaran serta semua dokumen lainnya yang diajukan kepada

Bapepam. Apabila ketentuan mengenai keterbukaan dalam

peraturan atau formulir Bapepam tidak relevan bagi Emiten,

Perusahaan Publik, atau Penawaran Umum tertentu, maka hal

tersebut tidak perlu diungkapkan dalam Pernyataan Pendaftaran.

Lanjutan. . .

4. Di samping keterangan dan dokumen yang secara khusus wajib

disertakan dalam Pernyataan Pendaftaran, Pihak yang mengajukan

Pernyataan Pendaftaran harus pula menyertakan informasi yang

material lainnya yang diperlukan untuk memastikan bahwa para

pemodal telah memperoleh informasi yang cukup tentang keadaan

keuangan dan kegiatan usaha Emiten atau Perusahaan Publik

tersebut dan bahwa pengungkapan yang diwajibkan tersebut tidak

menyesatkan.

5. Penjamin Pelaksana Emisi Efek, Profesi Penunjang Pasar Modal serta

Pihak lain yang memberikan pendapat atau keterangan dan atas

persetujuannya dimuat dalam Pernyataan Pendaftaran, bertanggung

jawab atas pernyataan dan pendapat yang diberikannya

sebagaimana tercantum dalam dokumen yang disampaikan kepada

Bapepam.

D. RIGHT ISSUES

Pengumuman penerbitan saham baru (right issue)

merupakan berita yang disampaikan oleh pihak

manajemen perusahaan yang selanjutnya akan

mempengaruhi nilai perusahaan.

Tujuan perusahaan melakukan right issue adalah untuk

menambah modal kerja perusahaan.

Adanya right issue maka akan berdampak pada

bertambahnya jumlah saham yang beredar.

Laporan Yang Disiapkan Untuk Right Issues

Bapepam LK menerbitkan lima peraturan untuk right issues yaitu peraturan

nomor IX.D.1-IXD5, sebagai berikut:

1. Peraturan Bapepam LK No. IX.D.1

Dalam peraturan ini dijelaskan pengertian Right Issues (Hak Memesan Efek

Terlebih Dahulu) yaitu hak yang melekat pada saham yang memungkinkan

para pemegang saham yang ada untuk membeli Efek baru, termasuk saham,

Efek yang dapat dikonversikan menjadi saham dan waran, sebelum ditawarkan

kepada Pihak lain. Hak tersebut wajib dapat dialihkan. Selain itu pengertian

Waran yaitu Efek yang diterbitkan oleh suatu perusahaan yang memberi hak

kepada pemegang Efek untuk memesan saham dari perusahaan tersebut pada

harga tertentu untuk jangka waktu 6 (enam) bulan atau lebih sejak

diterbitkannya Waran tersebut.

Lanjutan. . .

2. Peraturan Bapepam LK No. IX.D.2

Peraturan ini berisi pedoman mengenai bentuk dan isi pernyataan

pendaftaran dalam rangka penerbitan hak memesan efek terlebih

dahulu (Right Issues). Dokumen-dokumen yang harus disiapkan

untuk Right Issues sekurang-kurangnya terdiri dari:

Surat pengantar Pernyataan Pendaftaran

Prospektus

Dokumen lain yang diperlukan sebagai bagian dari Pernyataan

Pendaftaran dalam rangka penerbitan hak memesan saham

terlebih dahulu.

Lanjutan. . .

Surat dari Akuntan (comfort letter) sehubungan dengan perubahan keadaan

keuangan Emiten atau Perusahaan Publik yang terjadi setelah tanggal laporan

keuangan yang diaudit oleh Akuntan

Surat pernyataan dari Emiten atau Perusahaan Publik di bidang akuntansi

Keterangan lebih lanjut tentang prakiraan dan atau proyeksi, jika dicantumkan

dalam Prospektus

Kebijakan dividen serta riwayat pembayaran dividen

Laporan pemeriksaan dan pendapat dari segi hukum (sehubungan dengan

perubahan yang terjadi setelah tanggal dikeluarkannya pendapat hukum

sebelumnya dan hal yang berkaitan dengan penggunaan dana hasil Penawaran

Umum)

Surat pencabutan pembatasan-pembatasan (negative covenant) yang dapat

merugikan kepentingan pemegang saham publik dari kreditur

Lanjutan. . .

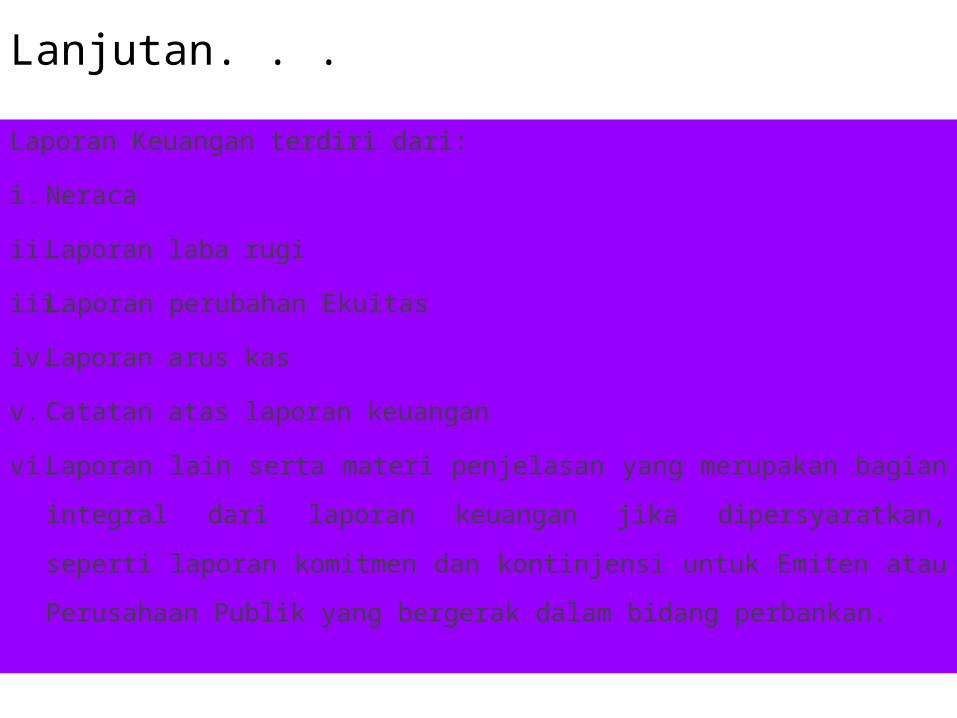

Laporan Keuangan terdiri dari:

i. Neraca

ii. Laporan laba rugi

iii. Laporan perubahan Ekuitas

iv. Laporan arus kas

v. Catatan atas laporan keuangan

vi. Laporan lain serta materi penjelasan yang merupakan bagian

integral dari laporan keuangan jika dipersyaratkan, seperti

laporan komitmen dan kontinjensi untuk Emiten atau

Perusahaan Publik yang bergerak dalam bidang perbankan.

Lanjutan. . .

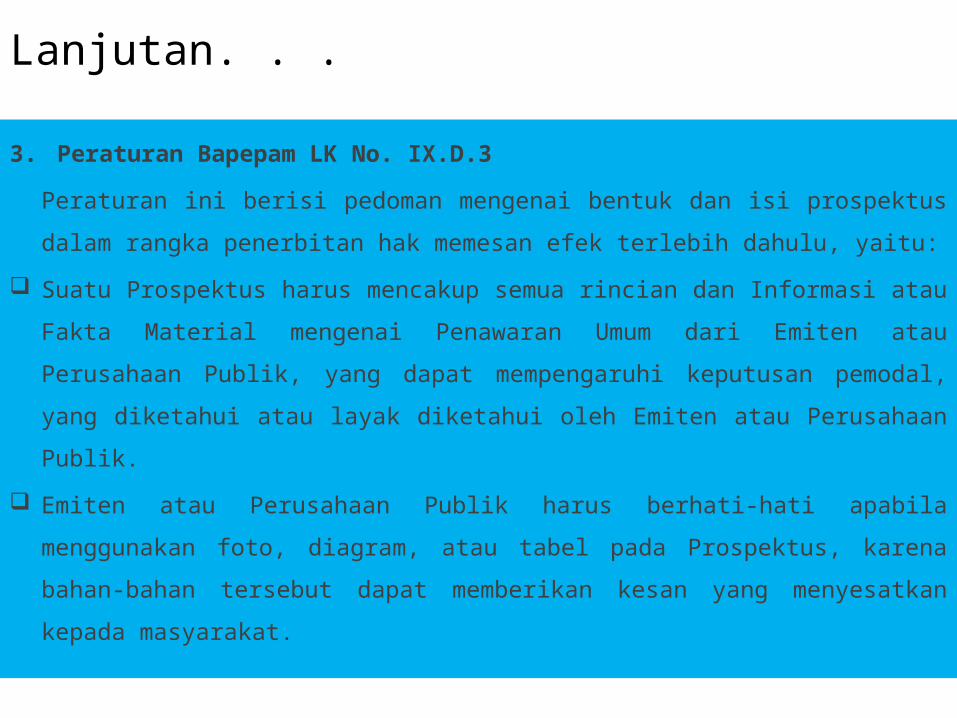

3. Peraturan Bapepam LK No. IX.D.3

Peraturan ini berisi pedoman mengenai bentuk dan isi prospektus

dalam rangka penerbitan hak memesan efek terlebih dahulu, yaitu:

Suatu Prospektus harus mencakup semua rincian dan Informasi atau

Fakta Material mengenai Penawaran Umum dari Emiten atau

Perusahaan Publik, yang dapat mempengaruhi keputusan pemodal,

yang diketahui atau layak diketahui oleh Emiten atau Perusahaan

Publik.

Emiten atau Perusahaan Publik harus berhati-hati apabila

menggunakan foto, diagram, atau tabel pada Prospektus, karena

bahan-bahan tersebut dapat memberikan kesan yang menyesatkan

kepada masyarakat.

Emiten atau Perusahaan Publik dapat melakukan

penyesuaian atas pengungkapan Informasi atau Fakta

Material tidak terbatas hanya pada Informasi atau Fakta

Material yang telah diatur dalam ketentuan ini.

4. Peraturan Bapepam LK No. IX.D.4

Peraturan ini mengatur mengenai penambahan modal tanpa

hak memesan efek terlebih dahulu. Emiten atau Perusahaan

Publik dapat menambah modal tanpa memberikan Hak

Memesan Efek Terlebih Dahulu kepada pemegang saham

Lanjutan. . .

Lanjutan. . .

5. Peraturan Bapepam LK No. IX.D.5

Peraturan ini memuat mengenai saham bonus. Saham Bonus adalah

saham yang dibagikan secara cuma-cuma kepada pemegang saham

berdasarkan jumlah saham yang dimiliki, pembagian Saham Bonus

harus proporsional dengan kepemilikan saham dari setiap pemegang

saham. Pelaksanaan pembagian Saham Bonus harus telah selesai

dilakukan selambat-lambatnya 45 (empat puluh lima) hari setelah

pelaksanaan Rapat Umum Pemegang Saham yang menyetujui

pembagian Saham Bonus tersebut.

Emiten atau Perusahaan Publik wajib menyampaikan kepada

Bapepam laporan penjatahan Saham Bonus yang telah diperiksa oleh

Akuntan yang terdaftar di Bapepam sebanyak 2 (dua) eksemplar

selambat-lambatnya 14 (empat belas) hari setelah pembagian

Saham Bonus dilaksanakan.

KASUS PENGUNGKAPAN INFORMASI MATERIAL PERUSAHAAN GAS NEGARA (PT.

PGN) TBK

• Terjadi penurunan secara signifikan harga saham PT

Perusahaan Gas Negara Tbk di Bursa Efek Jakarta, yaitu dari

Rp 9.650,00 (harga penutupan pada tanggal 11 januari 2006)

menjadi Rp 7.400,00 per lembar saham pada tanggal 12

januari 2007. Adanya dugaan insider trading pada kasus ini

karena Jatuhnya harga saham tersebut dilihat tidak wajar,

karena merujuk pada harga sebelumnya Rp 9.650,00 berarti

telah jatuh sebanyak 23,36%.

• 12 September 2006 sampai dengan 11 Januari 2007 terdapat adanya

perdagangan saham yang dilakukan oleh para pihak orang dalam perusahaan.

• Terdapat indikasi terjadinya pelanggaran prinsip keterbukaan informasi PT. Gas

Negara Tbk pada saat penjualan di bursa efek. Penurunan harga saham yang

signifikan tersebut sangat erat hubungannya dengan siaran pers yang

dilakukan manajemen PT Perusahaan Gas Negara Tbk sehari sebelum (11

januari 2007). Dalam siaran pers tersebut dinyatakan bahwa terjadi koreksi

atas rencana besarnya volume gas yang akan dialirkan, yaitu mulai dari (paling

sedikit) 150 MMSCFD menjadi 30 MMSCFD. Dan terdapat pernyataan bahwa

tertundanya gas ini yang semula akan dilakukan pada akhir Desember 2006

tertunda menjadi Maret 2007.

• Terdapat dugaan bahwa beberapa pelaku pasar telah mengetahui informasi

penting mengenai penundaan komersialisai gas sebelum diumumkan secara

resmi oleh manajemen PT. PGN Tbk.

Bapepam - LK mengumukan hasil pemeriksaan terhadap

pelanggaran peraturan perundang- undangan di bidang

pasar modal yang dilakukan oleh PT.PGN Tbk, sebagai

berikut :

1. Bapepam – LK telah melakukan pemeriksaan terhadap

dokumen dan pihak – pihak terkait dengan pelanggaran

pasal 86 UU Pasar Modal dan Peraturan No.X-K1 tentang

keterbukaan informasi yang harus segera diumumkan

kepada publik yang dilakukan oleh PT. PGN Tbk dan tentang

pemberian keterangan secara material tidak benar

sebagaimana dimaksud dalam pasal 93 UU Pasar Modal

2. Atas pelanggaran pasal 86 UU Pasar Modal dan Peraturan No.X.K-

1 dan pelanggaran pasal 93 UU Pasar Modal yang dilakukan oleh

PT.PGN Tbk ditemukan bukti – bukti sebagai berikut:

a) Terdapat keterlambatan pelaporan keterbukaan informasi atas

penundaan proyek pipanisasi yang dilakukan oleh PT PGN Tbk

selama 35 hari

b) Terdapat pemberian keterangan

yang secara material tidak benar, yakni memberikan keterangan

tentang rencana volume gas yang dapat dialirkan melalui proyek

SSWJ yang tidak sesuai dengan fakta bahwa telah terjadi

perubahan awal tersebut. Fakta tersebut telah diketahui atau

sepatutnya diketahui oleh direksi yang seharusnya disampaikan

saat keterangan itu diberikan kepada publik

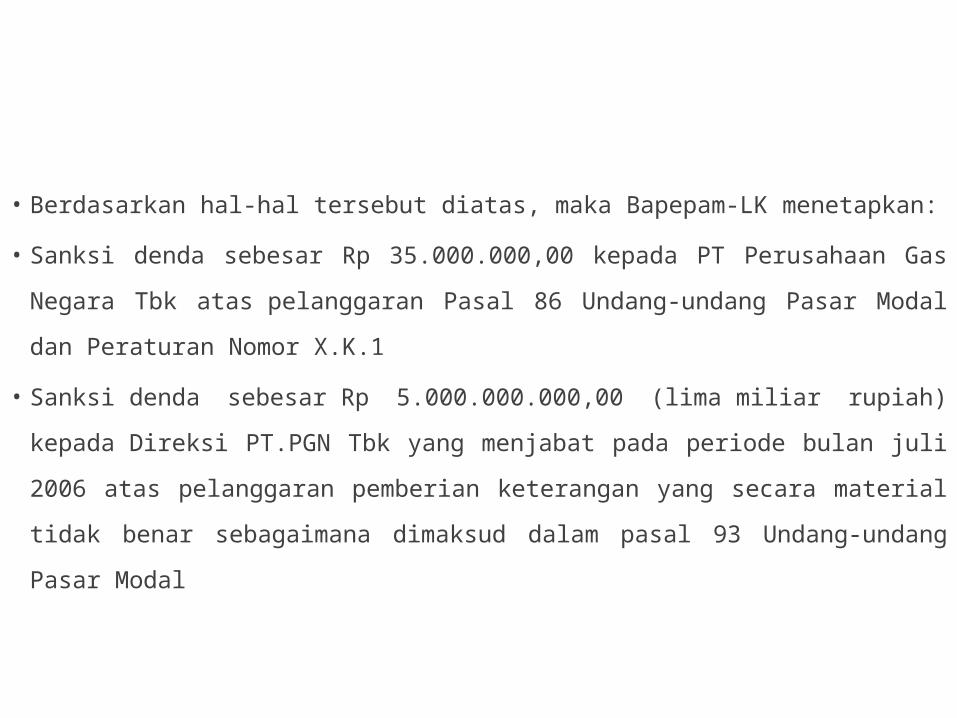

• Berdasarkan hal-hal tersebut diatas, maka Bapepam-LK menetapkan:

• Sanksi denda sebesar Rp 35.000.000,00 kepada PT Perusahaan Gas

Negara Tbk atas pelanggaran Pasal 86 Undang-undang Pasar Modal

dan Peraturan Nomor X.K.1

• Sanksi denda sebesar Rp 5.000.000.000,00 (lima miliar rupiah)

kepada Direksi PT.PGN Tbk yang menjabat pada periode bulan juli

2006 atas pelanggaran pemberian keterangan yang secara material

tidak benar sebagaimana dimaksud dalam pasal 93 Undang-undang

Pasar Modal

TERIMAKASIH

PREPARED BY:Gita Ayu Farani

Precilia Prima Queena

Vonny Marlen