i

PENGEMBANGAN SISTEM INFORMASI MONITORING

EVALUASI PDAM TIRTA PAKUAN KOTA BOGOR

Oleh :

Imam Ahmad Trinugroho

FAKULTAS ILMU KOMPUTER DAN TEKNOLOGI INFORMASI

UNIVERSITAS GUNADARMA

Desember 2020

1

PENGEMBANGAN SISTEM INFORMASI MONITORING EVALUASI

PDAM TIRTA PAKUAN KOTA BOGOR

Imam Ahmad Trinugroho, ST., MMSI.

Fakultas Ilmu Komputer dan Teknologi Sistem Informasi Universitas Gunadarma

ABSTRAKSI

Dalam rangka mewujudan pemerintahan yang baik (good governance) serta dalam

rangka meningkatkan pelaksanaan pemerintahan yang lebih berdaya guna, berhasil

guna, bersih dan bertanggungjawab, serta untuk lebih memantapkan pelaksanaan

akuntabilitas kinerja instansi pemerintah sebagai wujud pertanggungjawaban dalam

mencapai tujuan instansi, pemerintah telah mengeluarkan berbagai panduan dan

aturan yang menjadi dasar bagi pemerintah daerah; baik provinsi maupun

kabupaten/kota; untuk melaksanakan kegiatan pemantauan dan evaluasi di daerahnya.

Salah satunya untuk memonitoring dan evaluasi BUMD, dengan monitoring dan

evaluasi BUMD yang baik akan meningkatkan pendapatan asli daerah yang

bersumber dari keuntungan Badan Usaha Milik Daerah (BUMD). PDAM Tirta

Pakuan adalah BUMD Kota Bogor yang sudah melakukan pelaporan menjadi pilot

project untuk pengembangan sistem informasi monitoring dan evaluasi BUMD Kota

Bogor.

Sistem Informasi Monitoring dan Evaluasi BUMD Kota Bogor dirancang

berdasarkan Keputusan Menteri Dalam Negeri Nomor 47 Tahun 1999, tentang

“Dasar Penilaian Kinerja PDAM di Indonesia”. Tahap Rancangan Perangkat Lunak,

Perangkat Keras dan Jaringan Komputer dilakukan dengan menganalisa bisnis proses

dan regulasi yang ada di sisi BUMD yaitu PDAM Tirta Pakuan Kota Bogor dan dari

sisi Setda Bagian Perekonomian Kota Bogor yang melakukan monitoring dan

evaluasi.

Kata Kunci : Monev, Audit, Sistem Informasi Monev, BUMD, PDAM

(i + 21)

2

PENDAHULUAN

Dalam pelaksanaan otonomi daerah, sumber keuangan yang berasal dari

pendapatan asli daerah lebih penting dibandingkan dengan sumber-sumber di

luar pendapatan asli daerah, karena pendapatan asli daerah dapat dipergunakan

sesuai dengan prakarsa dan inisiatif daerah sedangkan bentuk pemberian

pemerintah (non PAD) sifatnya lebih terikat. Dengan penggalian dan

peningkatan pendapatan asli daerah diharapkan pemerintah daerah juga mampu

meningkatkan kemampuannya dalam penyelenggaraan urusan daerah, termasuk

diantaranya ialah PAD yang bersumber dari keuntungan Badan Usaha Milik

Daerah (BUMD).

Pendapatan Asli Daerah (PAD) adalah penerimaan yang diperoleh dari sektor

pajak daerah, retribusi daerah, hasil perusahaan milik daerah, hasil pengeloalaan

kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang

sah. PAD merupakan salah satu komponen sumber pendapatan daerah

sebagaimana yang telah diatur dalam pasal 79 undang-undang nomor 22 tahun

1999 tentang pemerintahan daerah, berdasarkan pasal 79 UU 22/1999 bahwa

sesuatu yang diperoleh pemerintah daerah yang dapat diukur dengan uang

karena kewenangan (otoritas) yang diberikan masyarakat dapat berupa hasil

pajak daerah dan retribusi daerah.

Hal ini disampaikan juga pada pasal 331 ayat (4) Undang-Undang Nomor 23

Tahun 2014 tentang Pemerintah Daerah yang menyatakan bahwa Pendirian

BUMD bertujuan untuk memberikan manfaat bagi perkembangan ekonomi

daerah pada umumnya, menyelenggarakan kemanfaatan umum berupa

penyediaan barang dan/atau jasa yang bermutu bagi pemenuhan hajat hidup

masyarakat sesuai dengan kondisi, karakteristik dan potensi daerah yang

bersangkutan berdasarkan tata kelola perusahaan yang baik dan memperolah

laba dan/atau keuntungan.

BAB II pasal 2 Permendagri No. 7 Tahun 1984 tentang tata cara pembinaan dan

pengawasan Perusahaan Daerah di lingkungan Pemerintah Daerah menyatakan

bahwa salah satu sifat usaha dari perusahaan daerah terutama adalah perusahaan

berusaha dibidang penyediaan pelayanan bagi kemanfaat umum disamping

mendapatkan keuntungan.

Terkait dengan masih minimnya PAD yang diperoleh dari laba BUMD Kota

Bogor, perlu dilakukan pembangunan Sistem Aplikasi yang berbasis WEB

sebagai alat untuk memonitor kinerja dari BUMD yang dimiliki oleh Kota

3

Bogor, sehingga dapat diketahui prioritas kebutuhan dalam peningkatan kinerja

BUMD sampel terpilih sesuai dengan ketentuan Undang-Undang Nomor 23

Tahun 2014 dan Permendagri No. 7 Tahun 1984. Selanjutnya, dapat pula

teridentifikasinya berbagai faktor dan indikasi kinerja BUMD Kota Bogor yang

dievaluasi, sehingga diharapkan dapat menjadi langkah strategis yang menjadi

alat utama percepatan pembangunan BUMD di Kota bogor.

Maksud dari penulisan ini adalah tersedianya Perancangan Sistem Informasi

Monitoring Kinerja BUMD dengan studi kasus PDAM Tirta Pakuan pada Bagian

Administrasi Perekonomian Setda Kota Bogor dengan fitur-fitur yang berbasis

web yang dapat diakses melalui jaringan internet.

4

TINJAUAN TEORI DAN METODOLOGI

1. MONITORING DAN EVALUASI

Kegiatan monitoring lebih terfokus pada kegiatan yang sedang dilaksanakan.

Monitoring dilakukan dengan cara menggali untuk mendapatkan informasi

secara regular berdasarkan indikator tertentu, dengan maksud mengetahui

apakah kegiatan yang sedang berlangsung sesuai dengan perencanaan dan

prosedur yang telah disepakati. Indikator monitoring mencakup esensi aktivitas

dan target yang ditetapkan pada perencanaan program. Apabila monitoring

dilakukan dengan baik akan bermanfaat dalam memastikan pelaksanaan

kegiatan tetap pada jalurnya (sesuai pedoman dan perencanaan program). Juga

memberikan informasi kepada pengelola program apabila terjadi hambatan dan

penyimpangan, serta sebagai masukan dalam melakukan evaluasi.

Secara prinsip, monitoring dilakukan sementara kegiatan sedang berlangsung

guna memastikan kesesuain proses dan capaian sesuai rencana atau tidak. Bila

ditemukan penyimpangan atau kelambanan maka segera dibenahi sehingga

kegiatan dapat berjalan sesuai rencana dan targetnya. Jadi, hasil monitoring

menjadi input bagi kepentingan proses selanjutnya. Sementara Evaluasi

dilakukan pada akhir kegiatan, untuk mengetahui hasil atau capaian akhir dari

kegiatan atau program. Hasil Evaluasi bermanfaat bagi rencana pelaksanaan

program yang sama diwaktu dan tempat lainnya.

Seperti terlihat pada gambar Siklus Majamen Monev, fungsi Monitoring (dan

evaluasi) mnerupakan satu diantara tiga komponen penting lainnya dalam

system manajelemen program, yaitu Perencanaan, Pelaksanaan dan Tindakan

korektif (melalui umpan balik). Sebagai siklus, dia berlangsung secara intens ke

arah pencapaian target-target antara dan akhirnya tujuan program.

Gambar 1. Siklus Manajemen Monitoring dan Evaluasi

5

Pengukuran Kinerja Menurut Mardiasmo (2002), pengukuran kinerja sangat

penting untuk menilai akuntabilitas organisasi dan manajer dalam menghasilkan

pelayanan publik yang lebih baik. Akuntabilitas bukan sekedar kemampuan

menunjukkan bagaimana uang publik di belanjakan, akan tetapi meliputi

kemampuan menujukkan bahwa uang publik tersebut telah dibelanjakan secara

ekonomis, efisien, dan efektif.

Berdasarkan Keputusan Menteri Dalam Negeri Nomor 47 Tahun 1999, tentang

“Dasar Penilaian Kinerja PDAM di Indonesia”, di dalam ketentuan umum

dikatakan Kinerja adalah tingkat keberhasilan pengelolaan PDAM dalam satu

tahun buku tertentu, yang pada setiap akhir tahun buku dilakukan penilaian atas

kinerja PDAM meliputi aspek keuangan, aspek operasional dan aspek

administrasi.

Balance Scorecard merupakan cotemporary management tool yang digunakan

untuk mendongkrak kemampuan organisasi dalam melipatgandakan kinerja

keuangan. Oleh karena organisasi pada dasarnya adalah institusi pencipta

kekayaan, penggunaan Balance Scorecard dalam pengelolaan menjanjikan

peningkatan signifikan kemampuan organisasi dalam menciptakan kekayaan.

Balance Scorecard menggunakan perspektif keuangan karena ukuran keuangan

sangat penting dalam memberikan ringkasan konsekuensi tindakan ekonomis

yang sudah diambil. Pengukuran kinerja keuangan dapat dijadikan petunjuk

apakah strategi perusahaan, implementasi dan memberikan keputusan kepada

peningkatan laba. Pengukuran kinerja keuangan mempertimbangkan adanya

tahapan dari tahapan siklus hidup bisnis, yaitu (Kaplan & Norton, 2000) :

bertumbuh, bertahan dan menuai.

Hasil penilaian atas prestasi kinerja PDAM dijadikan dasar dalam menentukan

penggolongan tingkat keberhasilan PDAM.

1) Tingkat keberhasilan PDAM adalah:

a. Baik Sekali, bila memperoleh nilai kinerja diatas 75;

b. Baik, bila memperoleh nilai kinerja diatas 60 sampai dengan 75;

c. Cukup, bila memperoleh nilai kinerja diatas 45 sampai dengan 60;

d. Kurang, bila memperoleh nilai kinerja diatas 30 sampai dengan 45;

e. Tidak Baik, bila memperoleh nilai kinerja kurang dari atau sama dengan

30.

2) Bobot untuk masing-masing aspek adalah:

a. Aspek Keuangan 45;

b. Aspek Operasional 40;

c. Aspek Administrasi 15.

6

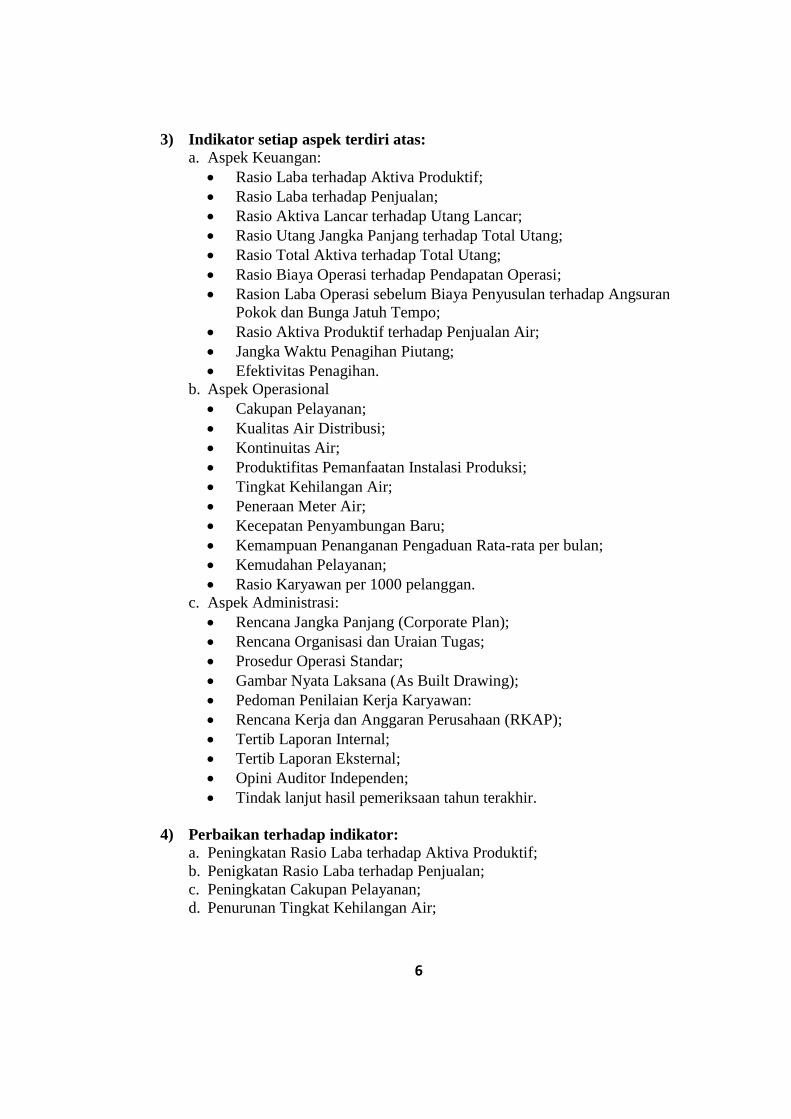

3) Indikator setiap aspek terdiri atas:

a. Aspek Keuangan:

Rasio Laba terhadap Aktiva Produktif;

Rasio Laba terhadap Penjualan;

Rasio Aktiva Lancar terhadap Utang Lancar;

Rasio Utang Jangka Panjang terhadap Total Utang;

Rasio Total Aktiva terhadap Total Utang;

Rasio Biaya Operasi terhadap Pendapatan Operasi;

Rasion Laba Operasi sebelum Biaya Penyusulan terhadap Angsuran

Pokok dan Bunga Jatuh Tempo;

Rasio Aktiva Produktif terhadap Penjualan Air;

Jangka Waktu Penagihan Piutang;

Efektivitas Penagihan.

b. Aspek Operasional

Cakupan Pelayanan;

Kualitas Air Distribusi;

Kontinuitas Air;

Produktifitas Pemanfaatan Instalasi Produksi;

Tingkat Kehilangan Air;

Peneraan Meter Air;

Kecepatan Penyambungan Baru;

Kemampuan Penanganan Pengaduan Rata-rata per bulan;

Kemudahan Pelayanan;

Rasio Karyawan per 1000 pelanggan.

c. Aspek Administrasi:

Rencana Jangka Panjang (Corporate Plan);

Rencana Organisasi dan Uraian Tugas;

Prosedur Operasi Standar;

Gambar Nyata Laksana (As Built Drawing);

Pedoman Penilaian Kerja Karyawan:

Rencana Kerja dan Anggaran Perusahaan (RKAP);

Tertib Laporan Internal;

Tertib Laporan Eksternal;

Opini Auditor Independen;

Tindak lanjut hasil pemeriksaan tahun terakhir.

4) Perbaikan terhadap indikator:

a. Peningkatan Rasio Laba terhadap Aktiva Produktif;

b. Penigkatan Rasio Laba terhadap Penjualan;

c. Peningkatan Cakupan Pelayanan;

d. Penurunan Tingkat Kehilangan Air;

7

e. Di berikan nilai tambah berupa bonus dengan memperbandingkan hasil

tahun buku saat ini dan sebelumnya.

5) Jumlah nilai indikator maksimum pada masing-masing aspek adalah:

a. Aspek Keuangan 60;

b. Aspek Operasional 47;

c. Aspek Administrasi 36.

Obyek kegiatan dalam pekerjaan ini adalah laporan keuangan PDAM Tirta

Pakuan Kota Bogor. Jenis data yang digunakan adalah data sekunder. Sumber

yang diperoleh data yang diperole h secara tidak langsung melalui data-data

perusahaan PDAM, studi pustaka, dan dokumen yang berkaitan dengan

pekerjaan ini.

2. PENDEKATAN MONEV

Ada empat cara untuk memonitor keluaran dan dampak. Keempat cara atau

pendekatan itu adalah pelaporan sistem sosial (social accounting),

eksperimentasi sosial (social experimentation), pemeriksaan sosial (social

auditing) dan pengumpulan bahan untuk penelitian sosial (social research

cumulation). Pendekatan ini masing - masing mempunyai dua aspek yaitu aspek

yang berhubungan dengan jenis informasi yang diperlukan (Dunn, 1981).

Keempat pendekatan ini mempunyai ciri yang bersamaan yaitu bahwa

keempatnya harus:

1) TERPUSAT KEPADA KELUARAN KEBIJAKSANAAN, sehingga

dalam monitoring ini sangat diperhatikan variabel yang mempengaruhi

keluaran, baik yang tidak dapat dikontrol oleh pembuat kebijaksanaan

(misalnya kondisi sekarang yang sudah ada), dan variabel yang dapat

dimanipulasikan atau diramalkan sebelumnya;

2) BERPUSAT PADA TUJUAN, yaitu untuk memberikan pemuasan

kebutuhan, nilai atau kesempatan kepada klien atau target;

3) BERORIENTASI PADA PERUBAHAN. Tiap-tiap pendekatan itu

berusaha untuk memonitor perubahan dalam suatu jangka waktu tertentu,

baik dengan menganalisis perubahan unjuk kerja antara beberapa program

yang berbeda atau yang sama beberapa variabelnya, atau kombinasi antara

keduanya;

4) MEMUNGKINKAN KLASIFIKASI SILANG KELUARAN DAN

DAMPAK berdasarkan variabel-variabel lain termasuk variabel yang

dipergunakan untuk memonitor masukan kebijaksanaan (waktu, uang,

tenaga, perlengkapan) dan proses kebijaksanaan (aktivitas, dan sikap

administratif, organisasi dan politis yang diperlukan untuk transformasi

masukan kebijaksanaan menjadi keluaran), dan

8

5) BERHUBUNGAN DENGAN ASPEK PELAKSANAAN

KEBIJAKSANAAN secara obyektif maupun subyektif. Indikator obyektif

didasarkan atas data baru yang diperoleh melalui survei sampel atau studi

lapangan (Dunn, 1981).

3. TEKNIK MONEV

1. OBSERVASI: Observasi ialah kunjungan ke tempat kegiatan secara

langsung, sehigga semua kegiatan yang sedang berlangsung atau obyek yang

ada diobservasi dan dapat dilihat. Semua kegiatan dan obyek yang ada serta

kondisi penunjang yang ada mendapat perhatian secara langsung

2. WAWANCARA DAN ANGKET: Wawancara adalah cara yang dilakukan

bila monitoring ditujukan pada seseorang. Instrumen wawancara adalah

pedoman wawancara. Wawancara itu ada dua macam, yaitu wawancara

langsung dan wawancara tidak langsung.

3. FORUM GROUP DISCUSSION (FGD): FGD adalah proses menyamakan

persepsi melalaui urun rembug terhadap sebuah permasalahan atau substansi

tertentu sehingga diperoleh satu kesamaam (frame) dalam melihat dan

mensikapi hal-hal yang dimaksud.

4. METODE PENGUMPULAN DATA

Metode pengumpulan data dalam pekerjaan ini menggunakan dokumentasi. Data

dokumentasi yaitu berupa laporan keuangan PDAM Tirta Pakuan Kota Bogor

dan data gambaran umum perusahaan. Dengan terkumpulnya data, maka dapat

dilakuan analisis datanya seperti pada tabel berikut ini :

Tabel 1. Tabel Perhitungan Pengukuran Kinerja Perspektif Keuangan

Menggunakan Balance Scorecard

No. Indikator Kinerja Rasio

A. Bertumbuh

1 Pertumbuhan Pendapatan Peningkatan

Fluktuatif

Tetap

Menurun

2 Peningkatan Rasio ROA Kepmendagri

No.47 Tahun

1999

3 Peningkatan Rasio Operating Profit

Margin

Kepmendagri

No.47 Tahun

1999

9

Tabel 1. Tabel Perhitungan Pengukuran Kinerja Perspektif Keuangan

Menggunakan Balance Scorecard (Lanjutan)

No. Indikator Kinerja Rasio

B. Bertahan

1

Rasio Likuiditas

a. Rasio Aktiva lancar terhadap hutang

lancar (Current Ratio)

Kepmendagri

No.47 Tahun

1999

b. Working Capital to Total Assets Ratio Peningkatan

Fluktuatif

Tetap

Menurun

2

Rasio Aktivitas

a. Total Assets Turnover

b. Working Capital Turnover

Peningkatan

Fluktuatif

Tetap

Menurun

a. Rasio Jangka Waktu Penagihan Piutang

b. Rasio Efektifitas Penagihan

Kepmendagri

No.47 Tahun

1999

3 Rasio Profitabilitas

a. Net Profit Margin Peningkatan

Fluktuatif

Tetap

Menurun

b. Rasio laba terhadap penjualan

(Operating Profit Margin)

c. Rasio biaya operasiterhadap

pendapatan operasi (Operating Ratio)

d. Rasio Laba terhadap aktiva produktif

(Rate of Return on Assets (ROA))

Kepmendagri

No.47 Tahun

1999

e. Rate of return on equity (ROE) Peningkatan

Fluktuatif

Tetap

Menurun

4 Rasio Solvabilitas

a. Rasio Total aktiva terhadap hutang Kepmendagri

No.47 Tahun

1999

b. Rasio Total aktiva terhadap hutang Kepmendagri

No.47 Tahun

1999

10

Tabel 1. Tabel Perhitungan Pengukuran Kinerja Perspektif Keuangan

Menggunakan Balance Scorecard (Lanjutan)

No. Indikator Kinerja Rasio

5 Rasio Laba Operasi sebelum biaya

penyusutan terhadap angsuran pokok

dan bunga jatuh tempo

Kepmendagri

No.47 Tahun

1999

6 Rasio aktiva produktif terhadap

penjualan air

Kepmendagri

No.47 Tahun

1999

C. Menuai

a. Cash flow to sale

b. Operations Index

c. Cash Flow Return on Assets

Peningkatan

Fluktuatif

Tetap

Menurun

Penilaian keadaan tingkat keberhasilan PDAM digolongkan sebagai berikut :

Tabel 2. Tabel Klasifikasi Kinerja PDAM

Nilai Kinerja Kategori

75 Baik Sekali

60 - 75 Baik

45 - 60 Cukup

30 - 45 Kurang

< 30 Tidak Baik

5. DATABASE

Untuk mewujudkan sistem informasi yang tepat guna perlu disusun dan

dikembangkan sebuah sistem database yang baik. Berikut ini adalah disain

database yang dapat dikembangkan :

11

Gambar 2. Disain Database

Konsep database yang ditawarkan dengan 3 buah layer yaitu layer ekternal,

konseptual dan internal. Dengan konsep ini diharapkan setiap pemakai dalam

sistem melihat database secara benar sesuai dengan peran dan kebutuhan user

tersebut terhadap data yang ada.

Dengan konsep ini juga dapat ditambahkan sebuah tabel kedalam database yang

baik dilihat dari sisi penggunaan dan baik dilihat dari sisi penyimpanan sehingga

dapat diperoleh kinerja yang baik untuk mendukung aplikasi yang ada. Konsep

ini juga dapat dikembangkan untuk update database yang digunakan untuk

aplikasi pelayanan strategis yang akan dikembangkan.

Berdasarkan hasil desain konseptual, dengan model-model ataupun sub sistem

yang telah didefinisikan, maka diturunkan variabel - variabel datanya untuk

setiap entitas yang ada pada sub sistem-sub sistem. Variabel yang telah

didefinisikan kemudian dituangkan dalam struktur basis data. Basis data ini

kemudian dibangun pada platform perangkat lunak yang telah ditentukan untuk

kemudian diuji dengan dummy untuk menguji integritas basis data tersebut.

Pekerjaan yang dilakukan pada tahap ini diantaranya adalah:

Desain Tabel baru

Penambahan Tabel ke dalam Database

Penentuan field-field kode untuk membedakan warna pada tampilan data

grafis

Pendesainan Aliran Informasi

Pendesainan Aliran Prosedural

Pendesainan Struktur Proses

Pendesainan Spesifikasi Proses

Pendesainan Perancangan Formulir

12

Pendesainan Pengkodean

Adapun data yang diinginkan adalah sebagai berikut :

Mendapatkan struktur data tambahan yang akan diotomasikan

Mendapatkan sistem pengkodean yang menjadi salah satu kunci

pengintergrasian

6. PENGERTIAN SISTEM

Sistem adalah sekelompok elemen – elemen yang berintegrasi dengan maksud

yang sama untuk mencapai suatu tujuan. Suatu organisasi atau suatu area

fungsional cocok dengan definisi ini. Organisasi terdiri dari sejumlah sumber

daya. Sumber daya tersebut bekerja untuk tercapainya suatu tujuan tertentu yang

ditentukan oleh pemilik atau manajemen. Secara etimologi sistem berasal dari

bahasa inggris, yaitu sistem yang berarti susunan atau cara.

Definisi sistem menurut Jerry Fitz Gerald: “Sistem adalah suatu jaringan kerja

dari prosedur – prosedur yang saling berhubungan berkumpul bersama – sama

untuk melakukan suatu kegiatan atau untuk menyelesaikan suatu sasaran

tertentu”.

Sedangkan dalam The Encyclopedia of Management disebutkan bahwa:

“Sistem adalah susunan yang teratur dari kegiatan – kegiatan yang saling

bergantung dan prosedur – prosedur yang berhubungan, yang melaksanakan dan

memudahkan pelaksanaan kegiatan utama dari suatu organisasi”

7. KONSEP DASAR SISTEM INFORMASI

Sistem Informasi adalah suatu kombinasi dari orang – orang, fasilitas, teknologi,

media, prosedur – prosedur dan pengendalian yang ditujukan untuk

mendapatkan jalur komunikasi penting. Sebagai suatu sistem, sistem informasi

mempunyai komponen – komponen yang saling berinteraksi satu dengan yang

lain yang dapat membentuk satu kesatuan untuk mencapai sasaran.

Menurut John Burch dan Garry Grundnitski, informasi didefinisikan sebagai

berikut : “Informasi adalah data yang telah diletakkan dalam konteks yang lebih

berarti dan berguna, yang dikomunikasikan kepada penerima untuk digunakan di

dalam pembuatan keputusan”.

Sedangkan menurut Barry E. Cushing informasi didefinisikan sebagai berikut:

“Informasi menunjukkan hasil dan pengolahan data yang diorganisasikan dan

berguna kepada orang yang menerimanya”

13

Kualitas dari suatu informasi tergantung tiga hal :

1) Informasi harus akurat

Informasi harus bebas dari kesalahan – kesalahan dan tidak menyesatkan,

harus jelas mencerminkan maksudnya. Informasi akurat karena dari sistem

informasi sampai penerima informasi kemungkinan banyak terjadi gangguan

yang dapat merubah atau merusak informasi tersebut.

2) Informasi harus tepat

Informasi yang datang pada penerima tidak boleh terlambat, karena informasi

merupakan landasan didalam pengambilan keputusan. Jika terlambat akan

fatal akibatnya untuk sebuah organisasi. Sehingga dibutuhkan teknologi

mutakhir untuk mendapatkan, menyimpan, mengolah dan mengirimkannya.

3) Informasi harus relevan

Informasi tersebut mempunyai manfaat untuk pemakainya.

8. METODOLOGI

Perencanaan dan Perancangan database merupakan kegiatan tahap awal ketika

akan mengembangkan sebuah aplikasi maka, diperlukan persiapan dan analisis

yang matang agar format data dan struktur database dihasilkan dengan Optimal

sehingga dapat mendukung upaya mewujudkan Sistem Informasi Monev

BUMD dalam penyelenggaraan survey dan analisis. Dengan demikian supaya

kegiatan yang dilakukan sesuai target yang diharapkan maka diperlukan sebuah

tahapan kegiatan yang tepat. Tahapan yang tepat dan baik menggunakan

tahapan Siklus Hidup Pengembangan Sistem atau System Development Life

Cycle (SDLC). Secara Umum salah satu model SDLC adalah Prototype Model.

Gambar 3. Diagram SDLC

14

PERANCANGAN SISTEM INFORMASI MONITORING DAN

EVALUASI BUMD KOTA BOGOR

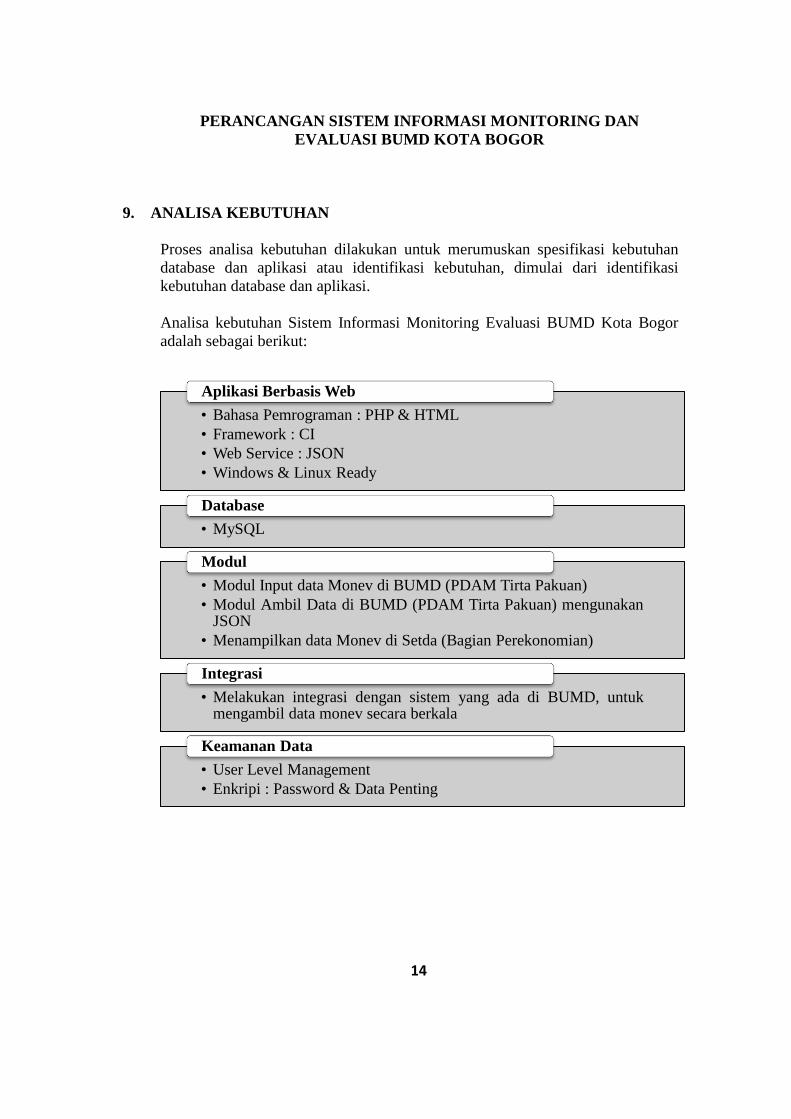

9. ANALISA KEBUTUHAN

Proses analisa kebutuhan dilakukan untuk merumuskan spesifikasi kebutuhan

database dan aplikasi atau identifikasi kebutuhan, dimulai dari identifikasi

kebutuhan database dan aplikasi.

Analisa kebutuhan Sistem Informasi Monitoring Evaluasi BUMD Kota Bogor

adalah sebagai berikut:

• Bahasa Pemrograman : PHP & HTML

• Framework : CI

• Web Service : JSON

• Windows & Linux Ready

Aplikasi Berbasis Web

• MySQL

Database

• Modul Input data Monev di BUMD (PDAM Tirta Pakuan)

• Modul Ambil Data di BUMD (PDAM Tirta Pakuan) mengunakan JSON

• Menampilkan data Monev di Setda (Bagian Perekonomian)

Modul

• Melakukan integrasi dengan sistem yang ada di BUMD, untuk mengambil data monev secara berkala

Integrasi

• User Level Management

• Enkripi : Password & Data Penting

Keamanan Data

15

10. TAHAP PENGUMPULAN DATA SEKUNDER PDAM TIRTA PAKUAN

KOTA BOGOR

Perusahaan Daerah Air Minum (PDAM) Tirta Pakuan Kota Bogor yang

didirikan sejak 31 Maret 1977 melalui Perda No. 5 Tahun 1977, mempunyai

visi: PDAM sehat melalui tata kelola yang baik (Good Corporate Governance)

dalam mewujudkan pelayanan prima kepada pelanggan. Untuk mewujudkan tata

kelola yang baik maka dibutuhkan sistem monitoring dan evaluasi yang baik

untuk dapat menjaga hasil dan kinerja dari PDAM Tirta Pakuan.

Tahap pengumpulan data sekunder untuk pengembangan sistem informasi

monitoring dan evaluasi BUMD PDAM Tirta Pakuan Kota Bogor dilakukan

untuk mendapatkan data eksisting awal yang akan dianalisa dan dijadikan alat

penunjang perancangan sistem informasi yang sesuai dengan kebutuhan sistem

informasi.

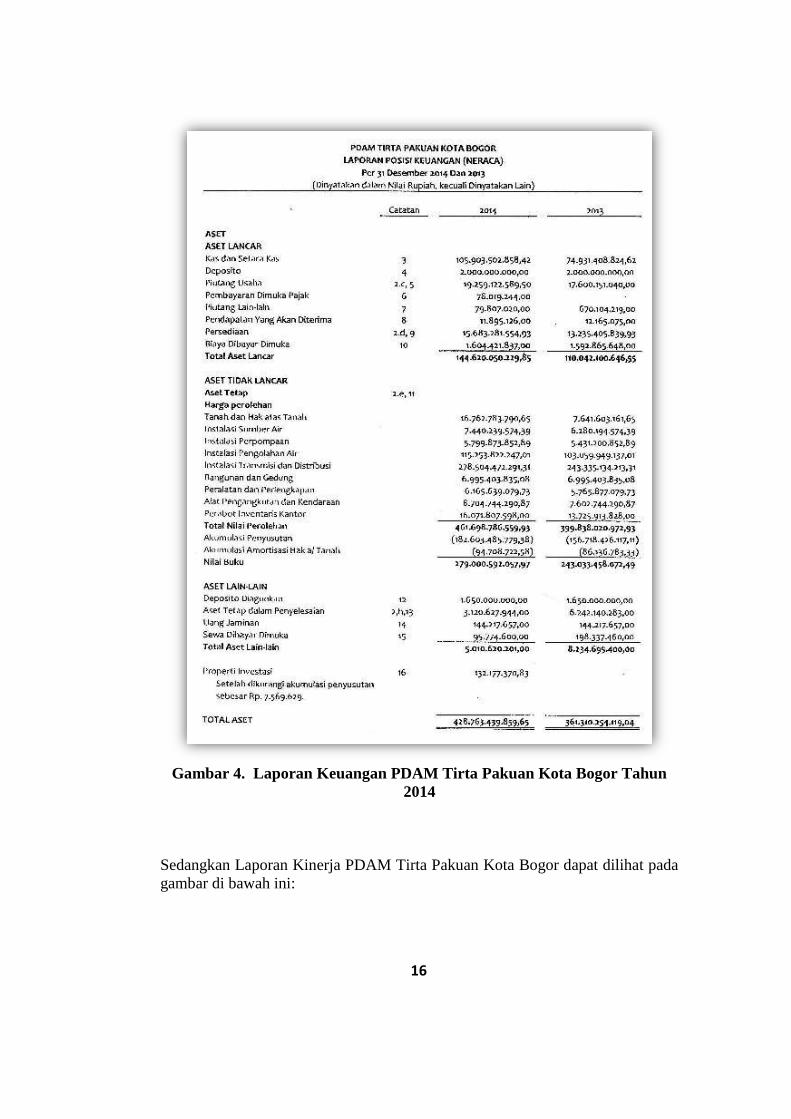

Pengumpulan data dilakukan melalui download data atau file pada website

http://pdamkotabogor.go.id dimana data yang didownload adalah data keuangan

dan kinerja. Saat ini yang terdapat pada website data/laporan keuangan dan

kinerja tahun 2014, tahun 2015 belum ada. Laporan keuangan PDAM Tirta

Pakuan tahun 2014 dapat dilihat di bawah ini:

16

Gambar 4. Laporan Keuangan PDAM Tirta Pakuan Kota Bogor Tahun

2014

Sedangkan Laporan Kinerja PDAM Tirta Pakuan Kota Bogor dapat dilihat pada

gambar di bawah ini:

17

Gambar 5. Laporan Kinerja PDAM Tirta Pakuan Kota Bogor Tahun 2014

11. TAHAP PERANCANGAN DATABASE

Dari hasil analisa data PDAM Tirta Pakuan dan juga analisa kebutuhan untuk

pengembangan sistem informasi monitoring dan evaluasi BUMD untuk BUMD

lainnya, akan dirancang database monitoring dan evaluasi BUMD sebagai

berikut:

18

19

12. TAHAP PERANCANGAN APLIKASI

Model Aplikasi Monitoring Evaluasi BUMD (PDAM) Kota Bogor dirancang

untuk dapat mengakomodir bisnis proses monitoring dan evaluasi BUMD seperti

yang dapat dilihat pada diagram prosedur di bawah ini.

Gambar 6. Diagram Prosedur

13. TAHAP PERANCANGAN ARSITEKTUR JARINGAN KOMPUTER

Arsitektur Jaringan Komputer dirancang untuk menjadi framework yang

memungkinan aplikasi dapat berjalan dengan baik, terutama dalam

berkomunikasi dengan sistem lain. Arsitektur Jaringan Komputer yang

digunakan dapat dilihat di bawah ini:

20

Gambar 7. Arsitektur Jaringan Sistem Informasi Monitoring Evaluasi

BUMD (PDAM Tirta Pakuan)

14. SPESIFIKASI HARDWARE DAN SOFTWARE

Spesifikasi minimum dari perangkat keras (Hardware) dan perangkat lunak

(Software) yang dibutuhkan adalah sebagai berikut:

Hardware

1. Server

2. Jaringan Internet

3. Switch

4. UPS

5. MODEM

Software

1. Sistem Operasi (Windows/Linux)

2. Web Server/Apache Server

3. Database MySql

4. Framework MVC CI

5. CSS, Java Script, Ajax Json

Sistem PDAM

21

SIMPULAN

Tahapan kegiatan perancangan sistem informasi monitoring dan evaluasi BUMD

Kota Bogor sudah diselesai, adapun kegiatan yang dapat kami simpulkan

sebagai berikut :

1. Sistem Informasi Monitoring Evaluasi BUMD Kota Bogor studi kasus

PDAM Tirta Pakuan, PDAM Tirta Pakuan sebagai salah satu BUMD Kota

Bogor

2. Sistem Informasi Monitoring Evaluasi BUMD Kota Bogor memiliki user

sebagai berikut:

a. User Admin

b. User BUMD

c. User Direksi/Dewas (Dewan Pengawas)

d. User Bagian Perekonomian

e. User Pimpinan

3. Sistem Informasi Monitoring Evaluasi BUMD Kota Bogor mempunyai 3

(tiga) aspek monitoring dan evaluasi, yaitu : Aspek Keuangan, Aspek

Operasional dan Aspek Administrasi. Hanya Aspek Keuangan yang dapat

dilakukan penginputan setiap bulan.

.

22

DAFTAR PUSTAKA

1. Budiarti, Isniar. 2009. Pentingnya Pengukuran Kinerja Melalui Pendekatan

Balanced Scorecard, Jurnal Ilmiah Pendidikan Akuntansi. Vol.III, No.1:57-68.

2. Damayanti, Erly. 2008. Perancangan Sistem Pengukuran Kinerja dengan Metode

Balanced Scorecard. Jurnal Teknik Industri. Vol.9, No.2: 169-177.

3. Kaplan, Robert S & David P Norton (Peter R Yosi Pasla, Penerjemah). 2000.

Balanced Scorecard: Menerapkan Strategi Menjadi Aksi. Jakarta: Erlangga.

4. Mulyadi. 2001. Balanced Scorecard: Alat Manajemen Kontemporer untuk

Pelipatganda Kinerja Perusahaan. Jakarta: Salemba empat.

5. Mulyadi. 2001. Sistem Terpadu Pengelolaan Kinerja Personel Berbasi Balanced

Scorecard. Yogyakarta: UPP STIM YKPN.

6. Peraturan Pemerintah Republik Indonesia Nomor 38 Tahun 2007 tentang

Pembagian Urusan Pemerintahan antara Pemerintah, Pemerintahan Daerah

Provinsi, dan Pemerintahan Daerah Kabupaten/Kota

7. Keputusan Menteri Dalam Negeri Nomor 47 Tahun 1999, tentang Dasar

Penilaian Kinerja PDAM di Indonesia