Download - Options Exotiques Projet De Fin D'étude

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 1 sur 88

Options Exotiques

Emmanuel BIOUX

Matthieu FOURNIL-MOUSSÉ

Loïc TONNELIER

Pr

oje

t D

e F

in D

’étu

de

École Internationale des Sciences du Traitement de l’Information

Version Finale - Compte Rendu - lundi 15 mars 2004

http://optionsexotiques.free.fr

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 2 sur 88

Sommaire REMERCIEMENTS................................................................................................................................................ 4 INTRODUCTION .................................................................................................................................................... 5 PARTIE 1 MODELISATION DES OPTIONS EXOTIQUES ........................................................................... 7

1. INTRODUCTION CONCERNANT LES MODELISATIONS .................................................................................. 10 1.1 Modélisation à temps discret ........................................................................................................... 10 1.2 Modélisation à temps continu .......................................................................................................... 10

2. LES OPTIONS NON PATH-DEPENDANT ........................................................................................................ 12 2.1 Option Binaire.................................................................................................................................. 12

a) Définitions et caractéristiques ........................................................................................................................... 12 b) Intérêt ................................................................................................................................................................. 14 c) Modélisation en temps discret........................................................................................................................... 14 d) Modélisation en temps continu ......................................................................................................................... 16 e) Exemples de stratégie ........................................................................................................................................ 22

2.2 Option à panier ................................................................................................................................ 24 a) Définitions et caractéristiques ........................................................................................................................... 24 b) Éléments de « pricing » ..................................................................................................................................... 24 c) Intérêt ................................................................................................................................................................. 25 d) Exemple de stratégie.......................................................................................................................................... 26

2.3 Option Chooser ................................................................................................................................ 29 a) Définitions et caractéristiques ........................................................................................................................... 29 b) Intérêt ................................................................................................................................................................. 30 c) Modélisation en temps continu ......................................................................................................................... 31 d) Exemples de stratégie ........................................................................................................................................ 31

3. LES OPTIONS PATH-DEPENDENT ................................................................................................................. 33 3.1 Option barrière ................................................................................................................................ 33

a) Définitions et caractéristiques ........................................................................................................................... 33 b) Intérêt ................................................................................................................................................................. 35 c) Modélisation en temps continu ......................................................................................................................... 35 d) Exemple de stratégie.......................................................................................................................................... 40

3.2 Option Lookback .............................................................................................................................. 41 a) Définitions et caractéristiques ........................................................................................................................... 41 b) Intérêt ................................................................................................................................................................. 46 c) Modélisation en temps continu ......................................................................................................................... 46 d) Exemple de stratégie.......................................................................................................................................... 51

3.3 Option Asiatique (ou à Moyenne).................................................................................................... 54 a) Définitions et caractéristiques ........................................................................................................................... 54 b) Intérêt ................................................................................................................................................................. 55 c) Modélisation en temps discret........................................................................................................................... 55 d) Modélisation en temps continu ......................................................................................................................... 56 e) Exemple de stratégie.......................................................................................................................................... 58

PARTIE 2 SIMULATION DES OPTIONS EXOTIQUES ............................................................................... 60 1. INTRODUCTION A LA SIMULATION ............................................................................................................. 61

1.1 Problématique .................................................................................................................................. 61 1.2 Génération de Variables Normalement Distribuées ....................................................................... 64

f) Génération de variables uniformément distribuées........................................................................................... 64 g) Transformation d'une variable aléatoire uniformément distribuée en variable aléatoire normalement distribuée ...................................................................................................................................................................... 68

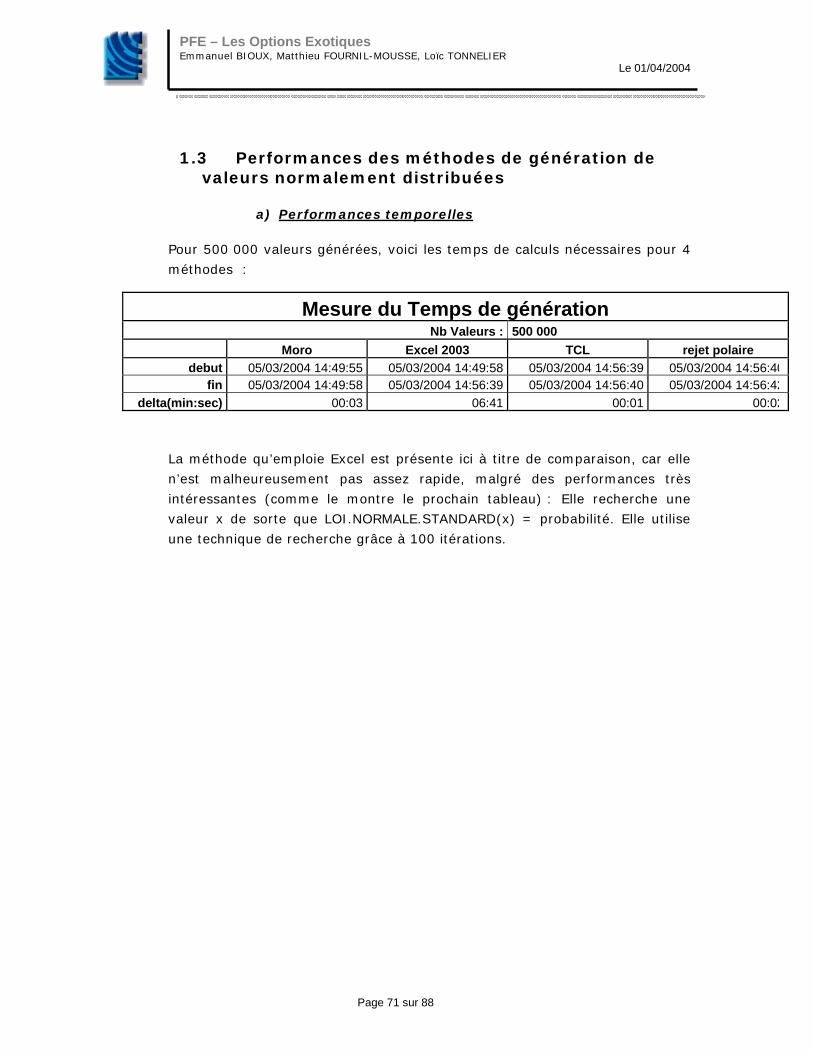

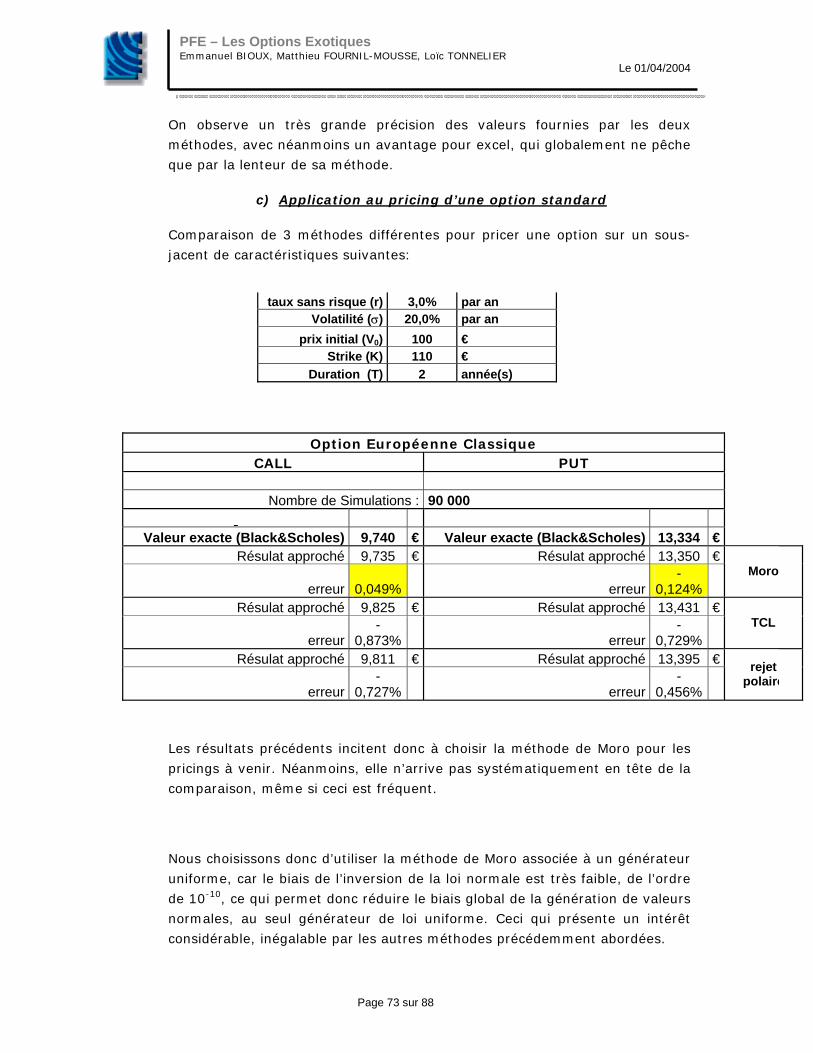

1.3 Performances des méthodes de génération de valeurs normalement distribuées .......................... 71 a) Performances temporelles ................................................................................................................................. 71 b) Performances pures : Qualité du résultat fourni ............................................................................................... 72 c) Application au pricing d’une option standard................................................................................................... 73

1.4 Cas des Options Path Dependent .................................................................................................... 74 a) Ponts Browniens : Correction de la probabilité d’atteindre la barrière ............................................................ 75

1.5 Génération de vecteurs aléatoires Gaussiens : Décomposition de Choleski ................................. 76 2. VOLATILITE ................................................................................................................................................ 78

2.1 Volatilité historique ou non conditionnelle ..................................................................................... 78 2.2 Volatilité conditionnelle ou Garch .................................................................................................. 79

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 3 sur 88

2.3 Volatilité implicite............................................................................................................................ 81 CONCLUSION ....................................................................................................................................................... 82 REFERENCES ....................................................................................................................................................... 85 GLOSSAIRE........................................................................................................................................................... 87

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 4 sur 88

REMERCIEMENTS

Ce rapport est l’aboutissement d’un travail continu de quatre mois au sein de

l’option Ingénierie Financière à l’EISTI et constitue notre projet de fin d’étude.

Nous tenons à remercier particulièrement M. Erik Tafiln – Responsable de

l’option – pour nous avoir conseillé et encadré tout au long de ce travail.

Nous adressons également un remerciement particulier à Mme Marieta

Manolessou pour nous avoir conseillé et encadré tout au long de notre PFE.

Enfin, nous tenons à associer à ces remerciements M. Nesim Fintz pour son

soutien et sa grande disponibilité.

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 5 sur 88

INTRODUCTION

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 6 sur 88

Lorsqu'en 1973, Black et Scholes ont découvert la formule d'évaluation des

options sur actions, un nouvel espace de stratégies d'investissement a été

ouvert aux financiers. Le grand choix de possibilités offertes, tant pour la

couverture d'actifs, que pour la spéculation ou l'arbitrage, a permis le

développement rapide de ce marché.

En agissant sur la quantité de refinancement offerte au système bancaire, la

politique monétariste de Paul Volker, à partir de 1979, a eu pour conséquence

un brusque décrochage des taux d'intérêt. Les opérateurs financiers ont alors

été amenés à prendre des positions importantes sur les taux, dont la volatilité

croissait fortement. La technique optionnelle constituait à cette époque, une

réponse appropriée à ces mouvements de cours, faisant des opérations à

terme ferme des instruments de couverture trop contraignants.

Les faillites du Comté d'Orange (perte de 1.5 milliard de dollars) et de la

banque Barings, ainsi que les procès intentés par Procter and Gamble (perte

de 102 millions de dollars) à Bankers Trust ou récemment par la Seita (perte

de 150 millions de francs) à Salomon Brothers, démontrent que ces produits

peuvent générer de lourdes pertes. La Seita a notamment reproché à sa

contrepartie de ne pas avoir respecté son devoir d'information et de conseil,

et d'avoir volontairement présenté «de manière inexacte ou incomplète des

données relatives aux produits». Les deux obstacles à l'emploi des options

sont ainsi clairement mis en avant dans cette accusation. D'une part, le

paiement de l'investissement optionnel par l'entreprise constitue souvent une

charge financière importante. Cachée dans un produit structuré, l'option est

parfois vendue par l'entreprise et peut générer des pertes considérables. La

contrepartie a un rôle de formation et de conseil auprès de l'investisseur, dans

la détermination du risque. D'autre part, les banques, contreparties

obligatoires d'intérêts très spécifiques des investisseurs, ont développé des

structures optionnelles de plus en plus complexes. Afin de mettre en avant

leur capacité d'innovation et de créativité, elles ont investi dans des

ordinateurs, puissants et dans le recrutement de scientifiques de haut niveau,

contribuant à une sophistication croissante de l'option. Des formules

d'évaluation d'options dites de «seconde génération», ou «exotiques», sont

ainsi apparues. Elles ont initialement été développées, afin de réduire le coût

de leurs aînées.

Nous allons tenter d'exposer ici dans un premier temps les différents types

d’options exotiques ainsi que leurs modélisations respectives en temps discret

et continu, pour s’intéresser ensuite à leurs modélisations.

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 7 sur 88

PARTIE 1 MODELISATION DES

OPTIONS EXOTIQUES

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 8 sur 88

Nous présenterons dans cette partie les différentes options exotiques, et pour

chacune d’entre elles, nous les modéliserons en temps discret et temps

continu.

Or, il est courant de distinguer les options exotiques en deux grandes

catégories :

• Les option « non-path-dependent » : ce sont les options dont la valeur

finale ne dépendent pas du chemin suivi par le cours du sous jacent

pendant toute la durée de vie de l'option.

• Les options « path-dependent » : le prix de ces options dépend du

chemin suivi par le cours du sous jacent pendant toute la durée de vie

de l'option.

C’est ainsi que nous avons choisi de classer les différentes options exotiques

selon ce critère de path dependent.

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 9 sur 88

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 10 sur 88

1. INTRODUCTION CONCERNANT LES MODELISATIONS

Nous décrirons dans ces parties les principales notations utilisées dans notre

PFE. De plus, nous présenterons les principes généraux des deux

modélisations que sont la modélisation en temps discret et la modélisation en

temps continu.

1.1 Modélisation à temps discret

• Notations

Les temps possibles t de transaction sont donnés par Tt ,,1,0 K=∈ où

l’entier 1≥T est l’horizon temporel du modèle.

Soit l’espace de probabilité P,,Ω munie d’une filtration ( ∈= tt ) qui

décrit l’incertitude et la dynamique informationnelle.

Nous définissons une option dans cet espace.

Soient :

• K : Prix d’exercice de l’option

• tS : Cours de l’actif sous-jacent au temps t

• X : Payoff de l’option

Nous modéliserons les options exotiques en temps discret en utilisant un

modèle binomial.

1.2 Modélisation à temps continu

Pour les parties modélisation, nous effectuerons les hypothèses suivantes :

- Les marchés financiers sont considérés comme parfaits (bonne liquidité,

pas d’écart entre le prix demandé et le prix offert pour l’option, absence

d’opportunité d’arbitrage, pas de coût de transaction, ni de taxe ou

d’impôt)

- Le cours de l’actif a une distribution lognormale

- Les taux de prêt et d’emprunt sont égaux et constants sur toute la durée

de vie de l’option

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 11 sur 88

- La cotation de l’actif sous jacent se fait en temps continu sans saut ni

décrochement.

- L’option est de type européen. Elle n’est donc exerçable qu’à la date

d’échéance.

- Aucune distribution de dividendes n’a lieu avant échéance de l’option.

- La volatilité historique est supposée constante sur toute la durée de vie

résiduelle de l’option

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 12 sur 88

2. LES OPTIONS NON PATH-DEPENDANT

2.1 Option Binaire

a) Définitions et caractéristiques

L'option binaire ou encore appelée digitale confère à son acheteur une somme

fixe d'argent si le cours du sous-jacent atteint ou franchit le prix d'exercice

préalablement fixé. Ce prix est le prix d’exercice de l’option binaire.

La famille des options binaires regroupe 4 types d’options :

• L’option all or nothing (Tout ou rien) : (Aussi appelée « Cash or

nothing ») Le détenteur d’une telle option reçoit un coupon fixe,

déterminé à l’avance, si l’option arrive à l’échéance dans la monnaie.

Dans le cas contraire, la prime de l’option est perdue.

• L’option « asset or nothing » (Actif ou rien) : Cette option présente

quasiment les mêmes caractéristiques que l’option « all or nothing », à

la seule exception, que si elle arrive à l’échéance le coupon versé ne

sera pas un montant fixé mais la valeur de l’actif sous-jacent ou un

multiple de celui-ci.

• L’option gap : Cette option permet de recevoir un coupon représentant

la différence entre la valeur de l’actif sous-jacent et une constante

déterminée à l’avance si l’option arrive dans la monnaie.

• L’option « contingent premium » : Aussi appelée option à prime

contingente, ou « Capitalized option ». Dans sa version « standard »,

elle présente la particularité de définir une prime contingente qui est

retranchée au prix d’exercice lors du remboursement final. A l’opposé,

les options à prime contingente dite complexe, définissent une ou

plusieurs zones de cours de l’actif sous-jacent à l’échéance, dans

lesquelles un montant cash, ou prime contingente complexe, est ajouté

au remboursement final. Nous ne traiterons ici, dans un souci de clarté,

que les options à prime contingent standard.

Nous pouvons interpréter l’option à prime contingent standard de la

façon suivante :

• Si l’option expire en dehors de la monnaie, le remboursement

est égal à zéro.

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 13 sur 88

• Dans le cas contraire, le remboursement est réduit au montant

de la prime contingente, en comparaison avec une option

standard.

Nous pouvons regrouper dans un tableau l’ensemble des pay-off pour les

différents cas :

Payoff X Type

Call Put

All or nothing ⎩⎨⎧

<≥

KSKSN

T

T

si 0 si

⎩⎨⎧

>≤

KSKSN

T

T

si 0 si

Asset or nothing ⎩⎨⎧

<≥⋅KS

KSSM

T

TT

si 0 si

⎩⎨⎧

>≤⋅KS

KSSM

T

TT

si 0 si

Gap1 ( )

⎩⎨⎧

<≥−

KSKSYS

T

TT

si 0 si

( )

⎩⎨⎧

>≤−

KSKSYS

T

TT

si 0 si

Contingent

Premium ⎩⎨⎧

<≥−−

KSKSDSK

T

TT

si 0 si

⎩⎨⎧

>≤−−

XSKSDSK

T

TT

si 0 si

Avec les notations :

- N : coupon payé à l’échéance, - K : prix d’exercice du sous-jacent, - M : Multiple constant, - Y : Constante prédéterminée à l’avance appelée montant cash - D : prime contingente

En utilisant une fonction de Heaviside H , nous pouvons définir d’une manière

générale le payoff d’une option binaire dans le cas d’un call :

( ) GKSHX TeCallBinair ⋅−=

Et dans le cas d’un put :

( ) GSKHX TPutBinaire ⋅−=

1 Le montant -YSFinal est appelé « Gap »

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 14 sur 88

Avec G le « gain » de l’option considérée en cas de réussite de la condition:

• NG ngAllOrNothi =

• ThingAssetOrNot SMG ⋅=

• YSG TGap −=

• Pr DSKG TemiumContingent −−=

b) Intérêt

Certitude du « pay-off » : contrairement aux options standards, dont le

« pay-off » est aléatoire (puisque fonction de la valeur finale du sous-jacent),

l'acheteur d'une option digitale ou binaire est certain de recevoir Q (en cas

d'évolution favorable) ou zéro.

Flexibilité pour le client : outre la possibilité de choisir le prix d'exercice, le

client est libre de déterminer le montant qu'il souhaite recevoir en cas

d'évolution favorable du sous-jacent.

Vente d'options binaires ou digitales : lorsqu'un client décide de vendre

une option standard, il reçoit immédiatement une prime, mais s'expose des

pertes illimitées en cas d'évolution défavorable du sous-jacent. La vente

d'options digitales permet également de bénéficier de primes de façon

instantanée tout en connaissant parfaitement le risque maximal de pertes.

c) Modélisation en temps discret

Nous considérons donc un marché avec un seul actif risqué, et un actif sans

risque. Soit le modèle binomial, représenté ici avec 2 périodes de temps :

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 15 sur 88

La présence d’un actif sans risque fait que la probabilité p peut s’exprimer :

dudrp

−−+

=1

Et immédiatement il vient:

durup−

−−=−

11

Le prix à l’instant 0=t d’une option s’écrit :

( )( ) ⎥

⎥⎦

⎤

⎢⎢⎣

⎡

+=

TT

r

SXEP

10 π

D’où :

( )( ) ( )∑

=

−− ⋅⋅⋅−⋅⋅⋅+

=T

n

nTnnTnnTT duSXppC

rP

000 1

11

Or, en remplaçant p et p−1 par leurs valeurs, nous obtenons :

( )( )∑

=

−−

⋅⋅⋅⎟⎠⎞

⎜⎝⎛

−−−

⋅⎟⎠⎞

⎜⎝⎛

−−+

⋅⋅+

=T

n

nTnnTn

nTT duSX

duru

dudrC

rP

000

111

1

Soit finalement :

( )( ) ( ) ( )∑

=

−− ⋅⋅⋅−−⋅−+⋅⋅−+

=T

n

nTnnTnnTT duSXrudrC

durP

000 11

))(1(1

p−1

0S

0Su ⋅

0Su ⋅

02 Su ⋅

0Su ⋅

0Su ⋅

02 Sd ⋅

p

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 16 sur 88

Nous partirons donc dans la plupart des modélisations de cette formule que

nous adapterons en fonction des payoffs respectifs.

Nous introduisons une fonction H dite de Heaviside :

( )⎩⎨⎧

<>

=0 si 00 si 1

xx

xH

On obtient les valeurs d’un call et d’un put pour chacune des options binaires.

En effet, nous avons :

( )( )( )( ) ( ) ( )∑

=

−− ⋅⋅⋅−−⋅−+⋅⋅−+

=T

n

nTnnTnnTT

duSXrudrCdur

P0

00 111

1

Or, ( ) GKSHX TeCallBinair ⋅−= et ( ) GSKHX TPutBinaire ⋅−=

Donc en remplaçant, nous obtenons :

d) Modélisation en temps continu

Nous utilisons les hypothèses décrites dans la partie présentation de la

modélisation temps continu.

( )( )( )( ) ( ) ( )∑

=

−− ⋅−⋅⋅−−−+⋅⋅−+

=T

n

nTnnTnnTTBinaire GKduSHrudrC

durC

0011

11

( )( )( )( ) ( ) ( )∑

=

−− ⋅⋅⋅−−−−+⋅⋅−+

=T

n

nTnnTnnTTBinaire GduSKHrudrC

durC

0011

11

Avec :

• NG ngAllOrNothi =

• ThingAssetOrNot SMG ⋅=

• YSG TGap −=

• Pr DSKG TemiumContingent −−=

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 17 sur 88

Nous devons de plus distinguer les différentes options constituant cette famille

d’option binaire.

Nous utilisons l’équation de Black and Scholes et nous pricons un call d’une

telle option.

La solution de l’équation de Black and Scholes s’écrit :

( ) ( ) ( )( )

( )( )∫

∞

∞−

−−

⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜

⎝

⎛

−

⎟⎟⎠

⎞⎜⎜⎝

⎛⎟⎠⎞

⎜⎝⎛ −−−

−−

= dytT

rtTy

tTxefextF ytTr

2

22

2 221

exp2

1,σ

σ

πσ

Or, le payoff d’une option call binaire est ( ) GKSHX TeCallBinair ⋅−=

Nous prenons donc : ( ) ( ) GKeSHeSf yT

yT ⋅−=

• L’option all or nothing (Tout ou rien) :

Soit ngAllOrNothiC le prix d’un call binaire de type all or nothing

Plus précisément, ici : ( ) ( ) NKeSHeSf yT

yT ⋅−=

Alors,

( ) ( ) ( )( )

( )( )∫

∞

∞−

−−

⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜

⎝

⎛

−

⎟⎟⎠

⎞⎜⎜⎝

⎛⎟⎠⎞

⎜⎝⎛ −−−

−−

⋅⋅−= dytT

rtTy

tTNKeSHeStC y

TtTr

TngAllOrNothi 2

22

2 221

exp2

1,σ

σ

πσ

Or, ⎟⎟⎠

⎞⎜⎜⎝

⎛≥⇒>−

T

yT S

KyKeS ln0

Donc :

( ) ( )

( )

( )( )∫

∞

⎟⎟⎠

⎞⎜⎜⎝

⎛

−−

⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜

⎝

⎛

−

⎟⎟⎠

⎞⎜⎜⎝

⎛⎟⎠⎞

⎜⎝⎛ −−−

−−

=

TSK

tTrTngAllOrNothi dy

tT

rtTy

tTNeStC

ln

2

22

2 221

exp2

1,σ

σ

πσ

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 18 sur 88

Soit, ( ) ( ) ( )∫∞

⎟⎟⎠

⎞⎜⎜⎝

⎛

−− ⋅⋅=

TSK

tTrTngAllOrNothi dyytnNeStC

ln

,,

On effectue un changement de variable, avec :

( )tT

rtTyz

−

⎟⎠⎞

⎜⎝⎛ −−−

=σ

σ 2

21

Soit

( )2

2

021ln

dtT

tTrKS

z

T

−=−⋅

−⋅⎟⎠⎞

⎜⎝⎛ ⋅−+⎟

⎠

⎞⎜⎝

⎛

−=σ

σ (calculé à pour : ⎟⎟

⎠

⎞⎜⎜⎝

⎛=

TSKy ln )

Nous obtenons :

( )TngAllOrNothi StC , ( ) ∫∞−

−−− ⋅⋅=2

2

2

21d z

tTr dzeNeπ

D’où le résultat :

( ) ( )2dNeNC tTrngAllOrNothi ⋅⋅= −⋅−

• L’option asset or nothing (Actif ou rien) :

Soit hingAssetOrNotC le prix d’un call binaire de type Asset or nothing

Cette option donne un payoff ( ) TT SMKSHX ⋅⋅−=

Donc la fonction f s’écrit : ( ) ( ) TTT SMKSHSf ⋅⋅−=

( ) ( ) ( )( )

( )( )∫

∞

∞−

−−

⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜

⎝

⎛

−

⎟⎟⎠

⎞⎜⎜⎝

⎛⎟⎠⎞

⎜⎝⎛ −−−

−−

⋅⋅−= dy

tT

rtTy

tT

eSMKeSHeStC

yTy

TtTr

ThingAssetOrNot 2

22

2 221

exp2

,σ

σ

πσ

Or, ⎟⎟⎠

⎞⎜⎜⎝

⎛≥⇒>−

T

yT S

KyKeS ln0

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 19 sur 88

Donc :

( ) ( )

( )

( )( )∫

∞

⎟⎟⎠

⎞⎜⎜⎝

⎛

−−

⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜

⎝

⎛

−

⎟⎟⎠

⎞⎜⎜⎝

⎛⎟⎠⎞

⎜⎝⎛ −−−

−−

⋅⋅⋅=

TSK

TtTr

ThingAssetOrNot dytT

rtTyy

tTSMeStC

ln

2

22

2 221

exp2

1,σ

σ

πσ

( ) ( )

( )

( ) ( )( )∫

∞

⎟⎟⎠

⎞⎜⎜⎝

⎛

−−

⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜

⎝

⎛

−

⎟⎟⎠

⎞⎜⎜⎝

⎛⎟⎠⎞

⎜⎝⎛ −−−+−−

−−

⋅⋅⋅=

TSK

TtTr

ThingAssetOrNot

dytT

rtTytTy

tT

SMeStC

ln

2

222

2 2212

exp2

1

,

σ

σσ

πσ

Or, si nous posons :

( ) ( ) ( )2

22

212 ⎟⎟

⎠

⎞⎜⎜⎝

⎛⎟⎠⎞

⎜⎝⎛ −−−+−−= σσ rtTytTyyq et ( ) ⎟

⎠⎞

⎜⎝⎛ −−= 2

21 σrtTa

Alors :

( ) ( ) ( )222 22 aayytTyyq +−+−−= σ

( ) ( )( )( )222 22 atTayyyq +−−−+= σ

( ) ( )( ) ( )( ) ( )( ) 222222

2

222

222

2222 atTatTatTayyyq +⎟⎟

⎠

⎞⎜⎜⎝

⎛ −−−−⎟⎟

⎠

⎞⎜⎜⎝

⎛ −−−+

−−−+=

σσσ

Remplaçons a par sa valeur :

( )( ) ( ) ( ) ( )

( )2

2

222

222

21

2

2212

2

2212

⎟⎟⎠

⎞⎜⎜⎝

⎛⎟⎠⎞

⎜⎝⎛ −−+

⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜

⎝

⎛⎟⎟⎠

⎞⎜⎜⎝

⎛−−⎟

⎠⎞

⎜⎝⎛ −−−

−

⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜

⎝

⎛⎟⎟⎠

⎞⎜⎜⎝

⎛−−⎟

⎠⎞

⎜⎝⎛ −−−

+=

σ

σσσσ

rtT

tTrtTtTrtTyyq

( ) ( ) ( ) ( )2

22

22

2

21

21

21

⎟⎟⎠

⎞⎜⎜⎝

⎛⎟⎠⎞

⎜⎝⎛ −−+⎟⎟

⎠

⎞⎜⎜⎝

⎛⎟⎠⎞

⎜⎝⎛ +−−⎟⎟

⎠

⎞⎜⎜⎝

⎛⎟⎠⎞

⎜⎝⎛ +−−= σσσ rtTrtTrtTyyq

( ) ( ) ( )222

2 221 tTrrtTyyq −−⎟⎟

⎠

⎞⎜⎜⎝

⎛⎟⎠⎞

⎜⎝⎛ +−−= σσ

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 20 sur 88

Nous en déduisons :

( ) ( )

( )

( ) ( )( )∫

∞

⎟⎟⎠

⎞⎜⎜⎝

⎛

−−

⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜

⎝

⎛

−

−−⎟⎟⎠

⎞⎜⎜⎝

⎛⎟⎠⎞

⎜⎝⎛ +−−

−−

⋅⋅⋅=

TSK

TtTr

ThingAssetOrNot

dytT

tTrrtTy

tT

SMeStC

ln

2

222

2

2 2

221

exp2

1

,

σ

σσ

πσ

Soit,

( ) ( ) ( )

( )

( )( )∫

∞

⎟⎟⎠

⎞⎜⎜⎝

⎛

−−−

⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜

⎝

⎛

−

⎟⎟⎠

⎞⎜⎜⎝

⎛⎟⎠⎞

⎜⎝⎛ +−−

−−

⋅⋅⋅=

TSK

tTrT

tTrThingAssetOrNot dy

tT

rtTy

tTeSMeStC

ln

2

22

2 221

exp2

1,σ

σ

πσ

( )( )

( )( )∫

∞

⎟⎟⎠

⎞⎜⎜⎝

⎛

⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜

⎝

⎛

−

⎟⎟⎠

⎞⎜⎜⎝

⎛⎟⎠⎞

⎜⎝⎛ +−−

−−

⋅⋅=

TSK

TThingAssetOrNot dytT

rtTy

tTSMStC

ln

2

22

2 221

exp2

1,σ

σ

πσ

Nous effectuons un changement de variable, avec :

( )tT

rtTyz

−

⎟⎠⎞

⎜⎝⎛ +−−

=σ

σ 2

21

( )1

2

021ln

dtT

tTrKx

z =−⋅

−⋅⎟⎠⎞

⎜⎝⎛ ⋅++⎟

⎠⎞

⎜⎝⎛

=σ

σ

Nous obtenons :

( )TngAllOrNothi StC , ∫∞−

−⋅⋅=

02

2

21z z

T dzeSMπ

( )0zNSM T ⋅⋅=

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 21 sur 88

D’où le résultat :

( )1dNSMC hingAssetOrNot ⋅⋅=

• L’option « Gap » :

Soit GapC le prix d’un call binaire de type gap

Plus précisément, ici : ( ) ( ) ( )YSKSHSf TTT −⋅−=

( ) ( ) ( ) ( )( )

( )( )∫

∞

∞−

−−

⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜

⎝

⎛

−

⎟⎟⎠

⎞⎜⎜⎝

⎛⎟⎠⎞

⎜⎝⎛ −−−

−−

⋅−⋅−= dytT

rtTy

tTYeSKeSHeStC y

Ty

TtTr

TGap 2

22

2 221

exp2

1,σ

σ

πσ

( ) ( ) ( )( )

( )( )

( ) ( )( )

( )( )∫

∫

∞

∞−

−−

∞

∞−

−−

⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜

⎝

⎛

−

⎟⎟⎠

⎞⎜⎜⎝

⎛⎟⎠⎞

⎜⎝⎛ −−−

−−

⋅−⋅⋅−

⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜

⎝

⎛

−

⎟⎟⎠

⎞⎜⎜⎝

⎛⎟⎠⎞

⎜⎝⎛ −−−

−−

⋅⋅−⋅⋅=

dytT

rtTy

tTKeSHYe

dytT

rtTy

tTeKeSHSeStC

yT

tTr

yyTT

tTrTGap

2

22

2

2

22

2

221

exp2

1

221

exp2

1,

σ

σ

πσ

σ

σ

πσ

Or, ⎟⎟⎠

⎞⎜⎜⎝

⎛≥⇒>−

T

yT S

KyKeS ln0

Donc :

( ) ( )

( )

( )( )

( )

( )

( )( )∫

∫

∞

⎟⎟⎠

⎞⎜⎜⎝

⎛

−−

∞

⎟⎟⎠

⎞⎜⎜⎝

⎛

−−

⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜

⎝

⎛

−

⎟⎟⎠

⎞⎜⎜⎝

⎛⎟⎠⎞

⎜⎝⎛ −−−

−−

⋅⋅−

⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜

⎝

⎛

−

⎟⎟⎠

⎞⎜⎜⎝

⎛⎟⎠⎞

⎜⎝⎛ −−−

−−

⋅⋅=

T

T

SK

tTr

SK

TtTr

TGap

dytT

rtTy

tTYe

dytT

rtTyy

tTSeStC

ln

2

22

2

ln

2

22

2

221

exp2

1

221

exp2

1,

σ

σ

πσ

σ

σ

πσ

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 22 sur 88

Or, les deux intégrales ont été calculées précédemment dans les parties All or

Nothing et Asset Or Nothing. Donc :

( ) ( ) ( ) ( )21, dNedNSStC tTrTGap ⋅−⋅= −⋅−

( ) ( )tbxbNeXbxbNeSbC trtdgap ⋅⋅−⋅⋅⋅⋅−⋅⋅⋅⋅= ⋅−⋅− σ

Avec : tteXeS

xtr

td

⋅⋅+⎟⎟⎠

⎞⎜⎜⎝

⎛⋅⋅

=⋅−

⋅−

σσ 2

1ln

, b un coefficient binaire égal à 1 pour un

call, et -1 pour un put.

e) Exemples de stratégie

Combinaison d'options binaires : Les options corridor sont composées

d'une série d'options binaires comprenant, pour chaque jour entre la date de

l'opération et la date d'échéance, l'achat d'un call binaire et la vente d'un call

binaire de strike plus élevé. Cette combinaison permet de recevoir un montant

proportionnel au nombre de jours durant lesquels le sous-jacent restera entre

les bornes choisies.

L'acheteur d'options corridor anticipe que le sous-jacent restera le plus

longtemps possible l'intérieur d'une bande de « trading » pendant la durée de

vie de l'option.

L'indice étant à 3000 points, un trésorier anticipe qu'il va rester entre 2750 et

3250 points au cours de l'année à. venir. Il achète une option corridor qui lui

versera un coupon proportionnel à 8.25%, selon le nombre de jours durant

lesquels l'indice sera resté dans la bande de « trading ». L'option corridor

coûte 3.87 %. A l'échéance de I'option, on constate que l'indice a côté 300

fois entre 2750 et 3250 points. Le trésorier de l'option reçoit donc un coupon

de 6,78% (=300/365*8,25%).

Anticipations directionnelles : Nous sommes au mois de janvier et des

élections législatives doivent avoir lieu en France le 10 mai. Au vu des

sondages, le gérant anticipe une baisse ponctuelle, mais forte, de l'indice.

L'indice étant à 2700 points, il pense qu'il devrait franchir les 2500 points à

l'annonce des résultats -soit une baisse significative de 7.5%. Plutôt que

l'achat d'un put standard 2500 (prime 1,98%), il décide d'acheter un put

binaire 2500, portant sur un nominal de 1000000 Euros, qui lui versera un

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 23 sur 88

montant fixe de 100000 Euros (soit un coupon de 10%) en cas d'exercice de

l'option. L'option étant très en dehors de la monnaie, le prix de l'option n'est

que de 2.85%. A l'échéance de l'option, l'indice est 2450 points.

CARACTÉRISTIQUE ACHAT PUT BINAIRE ACHAT PUT STANDARD

Maturité 1 an 1 an

Strike 2500 2500

Prix 2.85% 1.98%

Pay-off 10% 1.9%

Remarques :

1. Le choix de l'option binaire a été judicieux puisque le levier obtenu est

positif et nettement supérieur à celui d'un put standard.

2. Le levier important en cas de gain compense le paiement d'une prime plus

élevée lors de l'achat de l'option.

3. L'option étant binaire, le choix de la date d'échéance est essentiel. Si la

baisse de l'indice était intervenue à une autre date que le 10 mai, il est

probable que l'indice n'aurait pas franchi le seuil de 2500 points à cette date

là. En cas de doute sur la date d'occurrence d'un événement, on préférera

l'option digitale à I'option binaire, bien que son coût soit nettement supérieur.

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 24 sur 88

2.2 Option à panier

a) Définitions et caractéristiques

Cette option, aussi appelée « panier » ou « basket », se classe dans la famille

des options sur plusieurs actifs sous-jacents. Cette option ne prend pas en

compte la somme des performances de chacun des actifs sous-jacent du

panier, pris de façon indépendante, mais elle a les mêmes caractéristiques de

remboursement à l’échéance que l’option standard, mais l’actif sous-jacent

servant de référence représente, en fait, un panier de plusieurs actifs

équipondérants ou non. Le détenteur de ce panier peut ainsi voir la baisse

d’un actif compenser, en tout ou partie, la hausse d’un autre.

Il est aisé de comprendre que l’effet de corrélation entre les actifs vient

grandement diminuer le coût d’achat de cette option par rapport à la somme

des primes d’options standard sur chacun des actifs retenus. En outre, la

volatilité résultante est toujours plus faible que la moyenne arithmétique des

volatilités respectives de chaque actif. Cette option offrant ce grand avantage,

connaît en engouement important sur les marchés à forte volatilité.

Par la suite, nous ne considérerons des paniers avec que deux actifs sous-

jacents.

b) Éléments de « pricing »

Comme beaucoup d’option impliquant plusieurs actifs sous-jacents, il n’existe

pas de formule analytique simple permettant de réaliser le « pricing » de

l’option, il et ainsi nécessaire de recourir à une approche binomiale ou à une

intégration numérique.

Le remboursement à l’échéance de l’option sur panier de n actifs s’exprime

sous la forme algébrique suivante :

Pour un call sur panier : ( )( )0,max 2211 XSaSaSaX nnc −⋅++⋅+⋅⋅= K

Pour un put sur panier : ( )( )0,max 2211 nnp SaSaSaXX ⋅++⋅+⋅−⋅= K

Avec : nS cours du nième actif sous-jacent, constaté à l’échéance

X prix d’exercice du panier

na coefficient pondérant le titre n

Afin d’apporter quelques éléments sur la valorisation des « basket options »,

nous allons prendre en considération deux actifs distincts A et B. Bien que les

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 25 sur 88

cours de A et de B aient un comportement dit lognormal, il n’en va pas de

même de l’évolution du panier A+B, c’est pourquoi il n’existe pas de solution

immédiate. Afin d’évaluer les paramètres de l’option, il est nécessaire

d’effectuer l’approximation que A+B est lognormal et d’observer l’écart de

divergence. La formule de Black & Scholes peut être utilisée. Ainsi, si A+B est

lognormal, les valeurs de la volatilité et du cours « forward » du panier sont

les suivantes :

BABA FFF +=+

( ) ( )t

FFeFeFFeF BAt

Bt

BAABA

BBAA +⋅−⋅+⋅⋅⋅+⋅=

⋅⋅⋅⋅

+ln22ln

22 222

σσσρσ

σ

Avec :

AF : cours forward de l’actif A

BF : cours forward de l’actif B

BAF + : cours forward de la valeur du panier

Aσ : volatilité de l’actif A

Bσ : volatilité de l’actif B

ρ : coefficient de corrélation entre A et B

t : durée de vie résiduelle de l’option

BA+σ : volatilité du panier

Nous observons que la valeur de la volatilité est très sensible au cœfficient de

corrélation entre A et B. Si la corrélation décroît, la volatilité du panier

diminue et par conséquent, la prime de l’option sur panier baisse.

L’intégration numérique qui procure les valeurs exactes de la prime nous

apprend que l’approximation susvisée donne des résultats excellents,

conduisant à un écart de divergence inférieur à 1%, pour des niveaux de

corrélation compris entre -0.85 et +1. Pour des niveaux inférieurs à -0.85,

l’approximation n’est plus satisfaisante car l’écart vient à dépasser 10%.

c) Intérêt

Réduction du prix : le prix de l'option sur panier doit être comparé à la

somme pondérée des primes d'options sur chacun des actifs composant le

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 26 sur 88

panier. Lorsque les composantes sont assez peu corrélées entre elles, le prix

de l'option sur panier sera largement inférieur à la somme des options sur

chacune.

Diversification des risques : le client souhaitant acheter ou vendre ce

genre d'options a la possibilité de créer un produit synthétique pouvant

intégrer tous les indices et actions de son choix. Il devient donc possible de

créer une option sur l'ensemble de son portefeuille : le client bénéficie alors

des avantages de la diversification et des avantages liés à l'option.

Le choix de la devise de référence : lorsque le client décide d'investir sur

des indices ou des actions cotées dans des devises différentes, la prime et le

« pay-off » de l'option seront exprimés dans la devise de référence de

l'investisseur (option quanto), ce qui lui évite la gestion du risque de change

sur chacun des sous-jacents.

d) Exemple de stratégie

Anticipation directionnelle : le panier sur actions. Un gérant français, qui

anticipe une bonne performance du secteur européen des « Telecoms », aura

la possibilité de créer un panier intégrant les titres les plus représentatifs du

secteur et de souscrire une option sur ce panier.

Nous pourrions lui proposer un panier équipondéré de cinq valeurs

représentant autant de pays européens:

« British Telecom », « Deutsche Telekom », « Telefonica Espagna »,

« Telecom Italia », « France Telecom ».

Le « pay-off » à l'échéance sera fonction des évolutions respectives de chaque

action considérée sur son marché boursier et dans sa devise d'origine, mais

qui seront agrégées sous forme d'une somme algébrique de pourcentages

d'évolution. Si cette somme est positive, le « pay-off » sera égal à son produit

par le rationnel en Euros de l'option.

Illustration :

Le client achète pour un nominal de 100 M EUR un Call sur le panier, contre

une prime de 10 % (soit 10 M EUR).

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 27 sur 88

Action Évolution sur 1 an

British Telecom +5%

Deutsche Telekom -15%

Telefonica Espana +35%

Telecom Italia +25%

France Telecom 10%

L'évolution du panier équipondéré sur l'année est de :

(5-15+35+25+10):5=+12%.

Le « pay-off » du Call sera de +12 % x 100 M EUR = 12 M EUR.

Choix de la diversification : le panier d'indices. Un client souhaite investir

dans un panier d'actifs représentant les différentes économies industrialisées

mondiales. L'objectif est d'utiliser la faible corrélation entre des indices de

places internationales différentes afin de réduire le prix de l'option. Pour

représenter la zone Europe, il choisi le DAX et le FTSE, le SP500 pour la zone

Amérique et le NIKKEI pour la zone Asie. La matrice de corrélation entre les

différents indices est la suivante :

CORRELATION

ENTRE INDICES

DAX 30

FTSE 100

NIKKEI 225

FTSE 100 0.5

NIKKEI 225 0.2 0.1

SP 500 0.5 0.5 0.3

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 28 sur 88

Ces corrélations, très inférieures à la limite supérieure de 1, permettent de

réduire fortement le prix par rapport à une somme pondérée de quatre

options sur ces quatre indices. En admettant que l'investissement a une

maturité de 2 ans et que les quatre indices ont la même pondération de 25 %,

le prix de l'option sur panier sera de 13.5 %, alors que la moyenne pondérée

des quatre options aurait été de 16.7%, chacun des « Calls » individuels étant

plus cher que le « Call » sur le panier (DAX: 18.5%; FTSE: 16.5%; S&P:

17%; Nikkei : 14%).

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 29 sur 88

2.3 Option Chooser

a) Définitions et caractéristiques

Une «as-you-like-it» option, plus communément appelée « chooser option »

spécifie les prix d'exercice de deux options standards à la date d'émission, et

permet à son détenteur de décider après cette période, déterminée à l'origine

(« the choose, choice date ou conversion period »), de convertir l'option en

call ou en put. Après avoir décidé la conversion de la « chooser option », le

profil de performance est celui d'une option standard avec un prix d'exercice

connu. Pendant la première période, l'investisseur peut attendre que

l'événement générant l'incertitude se résolve et choisir, au début de la

seconde période, la classe d'option optimale. En d'autres termes, cette option

n'est ni un call ni un put jusqu'à ce que, à une date définie à la date

d'émission (fin de la première période), le détenteur choisisse sa

transformation en call ou en put standard, sur un actif sous-jacent déterminé.

La prime de la « chooser option » est plus élevée que celle d'un call ou d'un

put, mais bien moins chère que le coût d'acquisition d'un « straddle » (primes

du call et du put additionnées, de même échéance et de même prix

d'exercice). En comparant la « chooser option » avec le « straddle », nous

observons que le remboursement final d'une « chooser option » ne sera

inférieur à celui d'un « straddle » que si, après la « choice date » et la

conversion en call ou en put, d'autres événements viennent inverser la

tendance dans le sens opposé à celui choisi.

Précisons, en outre, que si le call et le put ont les mêmes prix d'exercice et les

mêmes dates d'échéance, l'option est dite « regular chooser» .et peut être

évaluée selon un modèle analytique. si, au contraire les prix d'exercice sont

différents et/ou les dates d'échéance différentes, ces «complex choosers»

nécessitent l'utilisation de modèles numériques pour leurs évaluations.

Les options « chooser » donnent le droit, et non l’obligation, à leurs

acheteurs, contre paiement immédiat d’une prime, de choisir à une date donnée du futur fixée à l’avance 0T de recevoir soit un call soit un put de

strike K et de date prédéfinis T .

Nous pouvons distinguer deux « chooser options », les « regular » et les

« complex chooser ». Nous ne traiterons que les « regular chooser options ».

A la date du choix entre le call et le put standard, la valeur d'une « regular

chooser option » est égale à max(C, P), où C représente la valeur du call et P

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 30 sur 88

la valeur du put. En considérant la parité call/put pour des options de type

européen, nous obtenons I'égalité suivante :

( ) ( ) ( )( )1212,max,max ttrttd eXSeCCPC −−−− ⋅+−=

Ou encore

( ) ( ) ( ) ( )( )SeXeCPC ttdrttd −⋅++= −⋅−−−− 1212 ,0max,max

Avec

S : cours de l’actif sous-jacent

X : prix d’exercice

r : taux d’intérêt sans risque

d : taux de dividende

t : date actuelle

1t : choice date

2t : date d’échéance de l’option

b) Intérêt

Dans des moments de grande incertitude sur l'évolution future du cours d'un

actif, beaucoup d'investisseurs choisissent de rester en dehors du marché.

Nous pouvons citer, par exemple, le cas d'élections dont l'issue n'est pas sûre,

ou encore le cas d'un conflit armée, lors des négociations avec l'Irak après.

Dans ces scénarios, les investisseurs pensent que ces événements auront un

impact important sur la valeur d'un marché boursier, amenant de très fortes

fluctuations des cours à la hausse ou à la baisse.

Une « chooser », convient à ce type de situation incertaine, en permettant à

l'investisseur de reporter des décisions de couverture d'actifs ou de

spéculation, durant une période définie.

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 31 sur 88

c) Modélisation en temps continu

L’expression vu précédemment dans la partie définition montre qu’une

« regular chooser option » résulte de la combinaison d’un call standard, de prix d’exercice X et de maturité 2t et de ( )12 ttde −− put standard, de prix

d’exercice ( ) ( )12 ttdreX −⋅−−⋅ et de maturité 1t .

D’une façon plus générale, la valorisation d’une « regular chooser option » est

la suivante :

( ) ( ) ( ) ( )( ) ( ) ( ) ( )ttyNeXyNeS

ttxNeXxNeSCttrttd

ttrttdreg

−⋅+−⋅⋅+−⋅⋅−

−⋅−⋅⋅−⋅⋅=−⋅−−⋅−

−⋅−−⋅−

1

2

22

22

σ

σ

Avec

( )

( )tt

tteXeS

xttr

ttd

−⋅⋅+−⋅

⎟⎟⎠

⎞⎜⎜⎝

⎛⋅⋅

=−⋅−

−⋅−

22 2

1ln

2

2

σσ

( )

( )tt

tteXeS

yttr

ttd

−⋅⋅+−⋅

⎟⎟⎠

⎞⎜⎜⎝

⎛⋅⋅

=−⋅−

−⋅−

11 2

1ln

2

2

σσ

d) Exemples de stratégie

Une « complex chooser option » présente les mêmes caractéristiques qu’une

« regular chooser option », à l’exception que les prix d’exercice et/ou les

échéances du call et du put, à choisir ultérieurement, ne sont pas identiques.

Type d'option : « complex chooser option »

Sous-jacent : indice CAC 40

Nominal : 1000000 €

Devise : Franc français

Cours de l'indice CAC 40 à l'émission : 2000 points

Prix d'exercice du call : 2100 points

Prix d'exercice du put : 1900 points

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 32 sur 88

Date d'émission : 2 janvier N

Date d'échéance : 2 janvier N+1

Choice date : 2 mars N

Prime de l'option : 7.1%

Résultat théorique :

La « choice date » est essentielle, puisqu'elle impose au détenteur de cette

option de choisir la transformation en put ou en call standard, de maturité le 2

janvier N+1.

Nous pouvons envisager deux évolutions possibles du cours de l'indice CAC 40

sur la période :

1) Le cours de l'indice CAC 40 s'établit à 2200 points le 2 mars N (« choice

date »). Le détenteur de cette « complex chooser option » décide, bien

entendu, de convertir celle-ci en call européen standard.

Ainsi, en considérant un cours de l'indice égal à 2384 points le 2 janvier N+1

(date d'échéance), le remboursement final par option s'élèvera à 284 (2384 -

2100).

La contrepartie s'engage donc à verser un coupon de 14,2% (284/2000), soit

142000 €, pour un investissement initial de 71000 € La performance de

l'investissement s'établit à 100%.

2) Le cours de l'indice vient à se déprécier fortement sur les deux premiers

mois de l'année, pour s'établir à 1700 points le 2 mars N. L'investisseur

décide alors de transformer son option en put européen, de prix d'exercice

1900 points.

A maturité, si le cours de l'indice s'élève à 1722.5 points, le remboursement

final par option sera égal à 177.5 (1900 – 1722.5), ou un coupon de 8.88%

(177.5/2000), représentant un montant de 88.750 €. Sous ces hypothèses, la

performance de l'investissement est égale à 25%.

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 33 sur 88

3. LES OPTIONS PATH-DEPENDENT

3.1 Option barrière

a) Définitions et caractéristiques

Les options à barrière sont des options dont la valeur est conditionnée par

l’évolution, pendant leur durée de vie, du prix du sous-jacent par rapport à un

ou plusieurs seuils. Nous pouvons distinguer deux catégories de produit :

• Les options à barrière désactivantes :

Ces options, dites de type « out », sont des options européennes

classiques en tout point sauf qu’elles disparaissent si le cours du

sous jacent atteint dans la période de référence un seuil

prédéterminé. Ces options peuvent être « down and out » si la

barrière est atteinte par une baisse du cours du sous-jacent ou « up

and out » si elle est, au contraire, atteinte par une hausse de celui-

ci.

• Les options à barrière activantes :

Ces options ne commencent à exister que si le cours du sous-jacent

atteint un certain cours fixé à l’avance. Cependant, la prime est

payée dès le départ, qu’une option apparaisse ou non par la suite.

Ces options peuvent également être « down and in » si la barrière

activante est atteinte une baisse du cours du sous-jacent ou « up

and in » si la barrière est atteinte par une hausse de celui-ci.

Il est important de préciser quelques termes notamment sur les noms qui sont

le plus souvent utilisés pour définir ces options :

o Barrière activante : « in barrier » ou « knock-in » ou « lightable

option »

o Barrière désactivant : « out barrier » ou « knock-out » ou

« extinguishable »

Il existe donc 8 types d’options à barrières : « 4 calls », et « 4 puts ».

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 34 sur 88

Utilisons les notations suivantes pour définir leurs « payoff » respectifs :

- K : prix strike, - S : cours spot, - B : barrière

Calls barrière :

Type Payoff

Down and out ( )

⎩⎨⎧ >∀−

=Sinon 0

si ,0max_

BStKSX tT

CDOB

Up and out ( )

⎩⎨⎧ <∀−

=Sinon 0

si ,0max_

BStKSX tT

CUOB

Down and in ( )

⎩⎨⎧ ≤∃−

=Sinon 0

/ si ,0max_

BStKSX tT

CDIB

Up and in ( )

⎩⎨⎧ ≥∃−

=Sinon 0

/ si ,0max_

BStKSX tT

CUIB

Puts barrière :

Type Payoff

Up and out ( )

⎩⎨⎧ <∀−

=Sinon 0

si ,0max_

BStSKX tT

PUOB

Down and out ( )

⎩⎨⎧ >∀−

=Sinon 0

si ,0max_

BStSKX tT

PDOB

Up and in ( )

⎩⎨⎧ ≥∃−

=Sinon 0

/ si ,0max_

BStSKX tT

PUIB

Down and in ( )

⎩⎨⎧ ≤∃−

=Sinon 0

/ si ,0max_

BStSKX tT

PDIB

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 35 sur 88

b) Intérêt

Nous pouvons remarquer trois points principaux dans l’utilisation des options

à barrière :

Prix des options : le prix des options à barrière peut être selon le niveau de

la barrière, nettement plus faible que celui d'une option standard de mêmes

caractéristiques.

Grande flexibilité : la multiplicité des options à barrière permet d'élaborer

des stratégies très précises tant en terme d'anticipation, qu'en terme de

couverture : pour une classe donnée d'options standard, il existe quatre types

d'options à barrière.

Levier et rendement importants : le versement d'une prime faible combiné

à un « pay-off » identique à celui d'une option standard en cas d'évolution

favorable du sous-jacent permettent d'améliorer le levier de façon

significative, ainsi que le rendement de l'option.

c) Modélisation en temps continu

Nous allons ici donner la modélisation temps continu des options « Down and

out call » et « Up and out call » proposée par Musiela & Rutkowski [1].

Call Down and Out:

Nous supposons que KB < et que 0SB < sont satisfaites. Vues les

caractéristiques générales de l’option, il est clair qu’elle est annulée lorsqu’elle est out-of-the-money. Nous rappelons que sous la mesure de martingale ∗

nous avons :

ttS XtWt eSeSS ⋅=⋅= ⋅+⋅ ∗

00λσ

Où tWX tSt ⋅+⋅= ∗ λσ pour [ ]Tt ,0∈ , et 2

21

Sr σλ ⋅−= donc

⎪⎭

⎪⎬⎫

⎪⎩

⎪⎨⎧

⎟⎟⎠

⎞⎜⎜⎝

⎛≥Ω∈=

⎭⎬⎫

⎩⎨⎧ ≥Ω∈

<< 00lnmin

SBmBS t

Ttt ωω

Où tTtt Xm ≤≤= 0min et ainsi

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 36 sur 88

( ) DDX

BSKStt IKIeSIKSC T

tTtt⋅−⋅⋅=⋅−= ≥≥ ≤≤ 0min,

10

Où D est dans l’ensemble :

⎪⎭

⎪⎬⎫

⎪⎩

⎪⎨⎧

⎟⎟⎠

⎞⎜⎜⎝

⎛≥⎟⎟

⎠

⎞⎜⎜⎝

⎛≥Ω∈=

00

ln,lnSBm

SKXD ttω

Nous pouvons alors conclure que le prix au temps 0=t de l’option « down-

and-out call », admet les représentations suivantes :

( ) ( ) ( ) DKTrIeSTrC DXT ∗⋅⋅⋅−−⋅⋅⋅⋅−= ∗

expexp 0

10

Où ∗ est une mesure de martingale sur le marché. Dans le but d’évaluer

directement 10C au moyen de l’intégration, nous avons besoin de trouver en

premier la distribution de probabilité jointe pour les variables aléatoires TX et

tm . Nous pouvons voir que pour tout yx, tel que 0≤y et xy ≤ , nous avons :

( ) ⎟⎠

⎞⎜⎝

⎛⋅

⋅+⋅+−⋅⋅⋅⋅−⎟

⎠

⎞⎜⎝

⎛⋅

⋅+−=≥ −

≥∗

TTyxNy

TTxNmxX ytT σ

λσλσ

λ 22exp, 2

Où pour la convention d'écriture, nous notons σ pour Sσ , par conséquent, la

fonction de densité probabiliste de ( )TT mX , est la suivante :

( ) ( ) ( ) ⎟⎠

⎞⎜⎝

⎛⋅

⋅+⋅+−⋅⋅⋅⋅⋅

⋅

−⋅⋅−= −

TTyxny

T

xyyxfσ

λσλσ

22exp22, 2

23

3

Pour xyy ≤≤ ,0 où n est la fonction de densité standard Gaussienne. Nous

avons alors :

⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜

⎝

⎛

⋅

⋅+⎟⎟⎠

⎞⎜⎜⎝

⎛⋅

⋅⎟⎟⎠

⎞⎜⎜⎝

⎛−

⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜

⎝

⎛

⋅

⋅+⎟⎠⎞

⎜⎝⎛

=

−⋅⋅

∗

T

TKS

B

NSB

T

TKS

NDσ

λ

σ

λ σλ0

2

2

0

0 lnln 2

Et ainsi :

( ) ( ) ( ) ( )00 /ln,/ln1 SBmSKX

XD

Xdef

TT

TT IeIeI ≥≥⋅=⋅= ∗∗

Nous avons besoin d’évaluer la double intégrale :

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 37 sur 88

( )∫∫ ⋅⋅⋅A

x dydxyxfe ,

Où

( )⎭⎬⎫

⎩⎨⎧

≤≤⎟⎟⎠

⎞⎜⎜⎝

⎛≥⎟⎟

⎠

⎞⎜⎜⎝

⎛≥= xyy

SBy

SKxyxA ,0,ln,ln;,

00

Et nous mène au résultat suivant :

( ) ( )( ) ( )( )⎟⎟⎟

⎠

⎞

⎜⎜⎜

⎝

⎛⋅⎟⎟

⎠

⎞⎜⎜⎝

⎛−=

+⋅⋅⋅−

−

TScNSBTShNeI Trr fd ,, 01

22

0011

2σλ

Où

( )t

trKs

tsh⋅

⋅⎟⎠⎞

⎜⎝⎛ ⋅±+⎟

⎠⎞

⎜⎝⎛

=σ

σ 2

2,121ln

,

Et

( )t

trKs

B

tsc⋅

⋅⎟⎠⎞

⎜⎝⎛ ⋅±+⎟⎟

⎠

⎞⎜⎜⎝

⎛⋅

=σ

σ 22

2,1

21ln

,

En reprenant les formules précédentes nous arrivons à la conclusion que le

prix initial de l’option knock-out admet les représentations suivantes :

DiscountKnockoutcallStandard0010 −=−= JCC S

Où

( ) ( )2100 hNeKhNSC TrS ⋅⋅−⋅= ⋅−

Et

( ) ( )2

2

01

22

000

22

cNSBeKcN

SBSJ Tr ⋅⎟⎟

⎠

⎞⎜⎜⎝

⎛⋅⋅−⋅⎟⎟

⎠

⎞⎜⎜⎝

⎛⋅=

−− ⋅⋅

⋅−

+⋅⋅ σλσλ

Où ( )TShh ,02,12,1 = et ( )TScc ,02,12,1 = . Notons que la preuve de cette formule

peut se simplifier par une application du théorème de Girsanov. Nous définissons une mesure de probabilité auxiliaire :

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 38 sur 88

saTWdd

TT ⋅=⎟⎠⎞

⎜⎝⎛ ⋅⋅−⋅= ∗∗

∗

,21exp 2 ησσ

Le théorème de Girsanov indique que le processus tWW tt σ−= ∗ suit un

mouvement Brownien standard sous la mesure de probabilité . De plus nous

pouvons établir la définition suivante :

( ) ( ) ( )DTTr

DX IEeIeE t ⋅⋅⋅=⋅⋅ ∗∗

⋅ η

et ainsi

( ) ( )

⎭⎬⎫

⎩⎨⎧

⎟⎟⎠

⎞⎜⎜⎝

⎛≥⎟⎟

⎠

⎞⎜⎜⎝

⎛≥⋅=⋅= ⋅⋅

00T1 ln,lnXD

SBm

SKeeI T

TrTr

Finalement, la semi martingale du processus X sous est

[ ]TttrWX tt ,0,21 2 ∈∀⋅⎟

⎠⎞

⎜⎝⎛ ⋅++⋅= σσ

par conséquent pour tout xyy ≤≤ ,0 nous avons :

( )( ) ( )( )TScNSBTShN ,,D 01

22

001

2

⋅⎟⎟⎠

⎞⎜⎜⎝

⎛−=

+⋅⋅ −σλ

Call Up and Out:

Quand 00 SBetSK << nous avons:

⎪⎭

⎪⎬⎫

⎪⎩

⎪⎨⎧

⎟⎟⎠

⎞⎜⎜⎝

⎛≥Ω∈=

0

lnSBmD Tω

Tant que ⎭⎬⎫

⎩⎨⎧

⎟⎟⎠

⎞⎜⎜⎝

⎛≥⊂

⎭⎬⎫

⎩⎨⎧

⎟⎟⎠

⎞⎜⎜⎝

⎛≥

00

lnlnSKX

SBm TT ce qui est bien connu depuis

Harrison (1985) où pour tout 0≤y nous avons :

⎟⎟⎠

⎞⎜⎜⎝

⎛

⋅

⋅+⋅−⎟⎟

⎠

⎞⎜⎜⎝

⎛

⋅

⋅+−=≥

−⋅⋅⋅∗

TTyNe

TTyNym y

T σλ

σλ σλ 22

Et ainsi

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 39 sur 88

⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜

⎝

⎛

⋅

⋅+⎟⎠⎞

⎜⎝⎛−

⋅⎟⎟⎠

⎞⎜⎜⎝

⎛−

⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜

⎝

⎛

⋅

⋅+⎟⎠⎞

⎜⎝⎛

=

−⋅⋅

∗

T

TBS

NSB

T

TBS

NDσ

λ

σ

λ σλ0

2

0

0 lnln 2

D’un autre coté, nous avons :

( ) ( )

⎭⎬⎫

⎩⎨⎧

⎟⎟⎠

⎞⎜⎜⎝

⎛≥⋅=⋅= ⋅

∗

01 ln

SBeIeI Tr

DXT

Donc

( ) ( )( ) ( )( )⎟⎟⎟

⎠

⎞

⎜⎜⎜

⎝

⎛⋅⎟⎟

⎠

⎞⎜⎜⎝

⎛−⋅=

+⋅⋅

⋅

−

TScNSBTShNeI Tr ,, 01

22

0011

2

))σλ

Où

( )t

trBs

tsh⋅

⋅⎟⎠⎞

⎜⎝⎛ ⋅±+⎟

⎠⎞

⎜⎝⎛

=σ

σ 2

2,121ln

,)

Et

( )t

trsB

tsc⋅

⋅⎟⎠⎞

⎜⎝⎛ ⋅±+⎟

⎠⎞

⎜⎝⎛

=σ

σ 2

2,121ln

,ˆ

Par conséquent, le prix de l’option au temps 0=t est 0010

ˆˆ JCC −= où

( )( ) ( )( )TShNeKTShNSC Tr ,ˆ,ˆˆ020100 ⋅⋅−⋅= ⋅−

Est le prix standard du call avec un strike B et nous avons alors ( )TScc ,ˆˆ 02,12,1 = et :

( ) ( )2

2

01

22

000 ˆˆˆ

22

cNSBeKcN

SBSJ Tr ⋅⎟⎟

⎠

⎞⎜⎜⎝

⎛⋅⋅−⋅⎟⎟

⎠

⎞⎜⎜⎝

⎛⋅=

−− ⋅⋅

⋅−

+⋅⋅ σλσλ

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 40 sur 88

d) Exemple de stratégie

Couverture : les « calls down-and-out » et les « puts up-and-out » sont très

utilisés pour la couverture d'une position sur action, car ils permettent

d'abandonner la couverture si le sous-jacent évolue de façon favorable.

Un gérant souhaite se protéger contre une éventuelle baisse du titre qu'il

détient. Le cours étant actuellement de 700 €, il achète un « put up-and-

out », avec une barrière a 750 € et un « strike » à 700 € ; l'option est « à la

monnaie ». Le prix de cette option est de 5.50 % contre 13 % pour l'achat

d'un « put » standard.

A l'échéance de l'option plusieurs possibilités sont envisageables selon le

processus d'évolution du titre au cours de la durée de vie de l'option :

Si la barrière est franchie, le détenteur de l'option à barrière perd sa

couverture : cette perte de couverture n'est à priori pas gênante puisque le

cours du titre évolue dans un sens favorable. Cependant, si le titre se met à

baisser fortement après le franchissement de la barrière, la position n'est plus

couverte et les pertes peuvent être importantes.

Si la barrière n'est pas franchie, le détenteur de l'option possède un put

standard qu'il a acquis en payant une faible prime : l'opérateur est alors

parfaitement couvert tout au long de la durée de vie de l'option.

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 41 sur 88

3.2 Option Lookback

a) Définitions et caractéristiques

Le profil de performance de ces options est extrêmement intéressant pour leur

détenteur, car elles procurent à ce dernier le niveau le plus favorable atteint

par le cours de l’actif sous-jacent, sur une période définie à l’origine. En

contrepartie, la prime est inévitablement très chère, conduisant à un effet de

levier souvent assez bas. Cependant, ces options résolvent totalement le

problème de la détermination du moment optimal d’acquisition d’un actif sur

un marché donné (« market timing »).

Il existe 3 types d’options Lookback :

o “price lookback option”, appelée également Lookforward option

o “strike lookback option”

o “partial lookback option”

Elles sont toutes les 3 régulièrement utilisées sur le marché, et seront donc

toutes 3 analysées.

• “price lookback option”

Elle permet à son détenteur de recevoir à l’échéance la différence entre le prix

d’exercice défini à l’origine, et le cours du plus haut dans le cas d’un call, ou

du plus bas dans le cas d’un put, atteint par l’actif sous-jacent, sur une

période déterminée.

Bien que beaucoup plus chère, l'option revêt des avantages nets par rapport à

une option standard. En effet, tout en ayant les mêmes caractéristiques que

cette dernière, elle offre, sur une période donnée, le plus haut rendement d'un

actif sous-jacent, sans se soucier au jour le jour des performances en cours et

à prévoir. Ceci donne la garantie à l’investisseur de vendre au plus haut.

Le « payoff » d’une option « lookforward » est le suivant :

• ( )( )0,supmax_ KSX priceLBC −= dans le cas d’un call

• ( )( )0,infmax_ SKX priceLBP −= , dans le cas d’un put

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 42 sur 88

• “Strike lookback option”

Comme les options à moyenne, les options « lookback » peuvent avoir un prix

d’exercice fixe ou flottant. Les « strike lookback options » donnent à leur

détenteur le droit de choisir comme prix d’exercice, le cours de l’actif le plus

favorable sur la période considérée.

Dans la pratique, et comme pour la « price lookback option », cet

investissement est digne d’intérêt, si l’acheteur pense qu’il existera une forte

variation des cours sur la période, mais en en ignorant complètement la date,

ainsi que le parfait moment d’investissement.

Bien entendu, puisque cette option permet de choisir le prix d’exercice, elle

s’avère beaucoup plus chère qu’une option européenne standard semblables

en tout autre point.

Le « payoff » de l’option « strike lookback » est le suivant :

• “Partial lookback option”

Il s’agit d’une option de type européen, dont le prix d’exercice est déterminé

comme étant le cours le plus bas (call), ou le plus haut (put), pendant une

période restreinte préalablement fixée. Après cette première période, l’option

devient une option standard, européenne ou américaine, avec une échéance

déterminée dès l’origine de la transaction. La durée de la première période,

qui commence à l’origine et qui s’achève avant l’échéance, représente un des

critères importants d’évaluation de l’option, le montant de la prime étant une

fonction croissante de la durée de cette dite période.

Dans la pratique, cette période s’étend habituellement de 1 à 3 mois,

permettant à l’investisseur un recul complémentaire, pour seulement 2 à 3%

de prime supplémentaire.

Pour traiter ce type d'option, il est nécessaire d'avoir une anticipation assez

précise sur l'évolution de l'actif sous-jacent. En effet, un « partial lookback

call », par exemple, est l'instrument idéal pour l'investisseur ayant une

opinion fortement baissière sur le court terme, et une vue haussière sur le

long terme, sans pouvoir précisément définir la limite temporelle. Si le cours

le plus bas est atteint par l'actif sous-jacent pendant la première période, suivi

d'une hausse comme attendu au cours de la seconde période, l'acheteur du

• ( )( )0,infmax_ SSX TstrikeLBC −= dans le cas d’un call

• ( )( )0,supmax_ TstrikeLBP SSX −= , dans le cas d’un put

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 43 sur 88

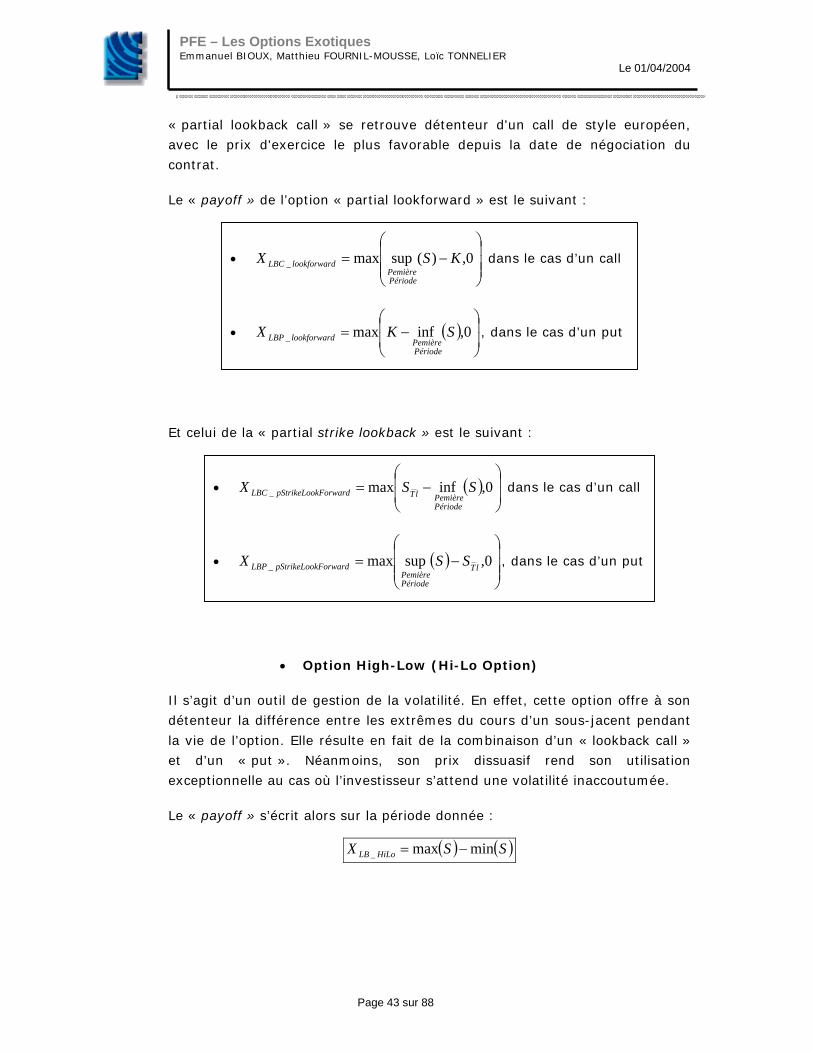

« partial lookback call » se retrouve détenteur d'un call de style européen,

avec le prix d'exercice le plus favorable depuis la date de négociation du

contrat.

Le « payoff » de l’option « partial lookforward » est le suivant :

Et celui de la « partial strike lookback » est le suivant :

• Option High-Low (Hi-Lo Option)

Il s’agit d’un outil de gestion de la volatilité. En effet, cette option offre à son

détenteur la différence entre les extrêmes du cours d’un sous-jacent pendant

la vie de l’option. Elle résulte en fait de la combinaison d’un « lookback call »

et d’un « put ». Néanmoins, son prix dissuasif rend son utilisation

exceptionnelle au cas où l’investisseur s’attend une volatilité inaccoutumée.

Le « payoff » s’écrit alors sur la période donnée :

( ) ( )SSX HiLoLB minmax_ −=

• ( )⎟⎟

⎠

⎞

⎜⎜

⎝

⎛−= 0,infmax_ SSX

PériodePemièrelTkForwardpStrikeLooLBC dans le cas d’un call

• ( )⎟⎟⎟

⎠

⎞

⎜⎜⎜

⎝

⎛−= 0,supmax_ lT

PériodePemière

kForwardpStrikeLooLBP SSX , dans le cas d’un put

• ⎟⎟⎟

⎠

⎞

⎜⎜⎜

⎝

⎛−= 0,)(supmax_ KSX

PériodePemière

dlookforwarLBC dans le cas d’un call

• ( )⎟⎟

⎠

⎞

⎜⎜

⎝

⎛−= 0,infmax_ SKX

PériodePemièredlookforwarLBP , dans le cas d’un put

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 44 sur 88

• Option Refixable (Reset Option)

Une « reset option » présente des caractéristiques très proches de celles

d'une « partial lookback option ». En effet, dans son sens général, cette

option offre un profil de remboursement dépendant de niveaux préétablis. Son

prix est déterminé, dès que le cours de l'actif sous-jacent franchit un palier

préalablement fixé. Le prix d'exercice d'un reset « call », par exemple, est

abaissé lorsque le cours de l'actif baisse en dessous d'un niveau défini à

l'origine. La « reset option » présente une alternative moins coûteuse que la

« strike lookback option ». Son prix est compris entre celui d'une option

standard et celui d'une « partial lookback option ». En fait il s’agit d’une

variante à la baisse de la « ladder option » des options à barrière.

Il convient d'apporter deux précisions supplémentaires sur les caractéristiques

de l'option :

• Lorsque le palier atteint correspond au nouveau prix d'exercice,

l'option est appelée « automatic strike price reset option ». Il est

possible en effet de choisir un prix d'exercice différent de la

barrière préétablie. Dans cette hypothèse, trois niveaux sont

nécessaires pour décrire la reset option : le prix d'exercice si la

barrière n'est pas atteinte, la barrière proprement dite et le prix

d'exercice en cas de franchissement de cette barrière.

• La faculté pour le détenteur de la « reset option », d'obtenir un

meilleur prix d'exercice, peut, ou bien s'appliquer durant toute la

vie de l'option, ou bien être limitée dans le temps. Dans ce

dernier cas, la constatation du franchissement potentiel de la

barrière n'est observable que pendant une ou plusieurs périodes

définies à l'origine de la transaction, appelées « reset dates ».

Seuls le premier et le dernier cours de cette période sont pris en

compte. Pour un « reset call », par exemple, le prix d'exercice

définitif sera ainsi la valeur la plus basse des deux.

Dans la majorité des cas, ce type d'option ne comporte qu'une seule « reset

date », permettant à l'investisseur d'acheter une option à temps voulu, sans

craindre des variations ultérieures (limitées à la « reset date ») du cours de

l'actif sous-jacent.

Il convient de bien dissocier les quatre types de « reset options », dépendants

soit du niveau de la barrière franchie à la hausse ou à la baisse, soit du sens

souhaité par le détenteur de l’option pour son remboursement final (« put »

ou « call »).

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 45 sur 88

Type Payoff X

Call/Call ( )( )⎩

⎨⎧

−

≥−

sinon 0,max si 0,max

1

2

KSBSKS

T

resetDateT

Call/Put ( )( )⎩

⎨⎧

−

<−

sinon 0,max si 0,max

2

1

T

resetDateT

SKBSSK

Put/Call ( )( )⎩

⎨⎧

−

>−

sinon 0,max si 0,max

2

1

KSBSKS

T

resetDateT

Put/Put ( )( )⎩

⎨⎧

−

>−

sinon 0,max si 0,max

2

1

T

resetDateT

SKBSSK

Avec : ⎪⎩

⎪⎨

⎧

strikeresetK

initialexercicedprixKbarrièreladeniveauB

:

'::

2

1

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 46 sur 88

b) Intérêt

Capter les point extrêmes : les options « lookback » permettent d'obtenir

le niveau le plus favorable atteint par le cours de l'actif sous-jacent sur la

période d'observation. Ces options offrent l'avantage de ne pas avoir à

déterminer le moment optimal d'acquisition de l'actif (résout le problème du

« market-timing »).

La vente d'options « lookback » : permet de bénéficier de primes élevées,

les primes pouvant être deux fois plus importantes que celles des options

standards. Cependant, le vendeur est exposé à des pertes importantes si le

sous-jacent est très volatile.

c) Modélisation en temps continu

Voici la modélisation en temps continu des options énoncées précédemment :

• price lookback option

« CALL » Europeen « LookForward »

( ) ( ) ( ) ( ) ( )⎥⎦

⎤⎢⎣

⎡−⋅⋅

−⋅−⋅−−⋅

⋅⋅−⋅= ⋅−

3

2

21

2

11

22aNe

draNeSaN

rSaNSC ctr

MINdlookforwarσσ

avec:

t

trS

S

a MIN

⋅

⋅⎟⎟⎠

⎞⎜⎜⎝

⎛++⎟⎟

⎠

⎞⎜⎜⎝

⎛

=σ

σ2

ln2

1

taa ⋅−= σ12

t

trS

S

a MIN

⋅

⋅⎟⎟⎠

⎞⎜⎜⎝

⎛+−+⎟⎟

⎠

⎞⎜⎜⎝

⎛

=σ

σ2

ln2

3

PFE – Les Options Exotiques Emmanuel BIOUX, Matthieu FOURNIL-MOUSSE, Loïc TONNELIER

Le 01/04/2004

Page 47 sur 88

2

2

1

ln2

2

σ

σ⎟⎟⎠

⎞⎜⎜⎝

⎛⋅⎟⎟

⎠

⎞⎜⎜⎝

⎛−⋅

−= MINSSr

c

Avec:

MINS : cours le plus bas atteint par l’actif Durant la vie de l’option

S : cours actuel de l’actif

t : durée de vie résiduelle de l’option « lookforward »

« PUT » européen « Lookforward » :

( ) ( ) ( ) ( )22

2

3

2

1 222 bNSbN

rSbNe

rbNeSP ctr

MAXdlookforwar ⋅−−⋅⋅

⋅+⎥⎦

⎤⎢⎣

⎡−⋅⋅

⋅−⋅⋅= ⋅− σσ

Avec :

t

trS

S

b

MAX

⋅

⋅⎟⎟⎠

⎞⎜⎜⎝

⎛+−+⎟

⎠⎞

⎜⎝⎛

=σ

σ2

ln2

1

tbb ⋅−= σ12

t

trS