Download - Moten Riise 20119084

HA 6. Semester (Supplering) Forfatter Morten Riise Jensen 20119084 Seminarvejleder Ann-‐Kristina Møller

Loyalitets opbygning på det finansielle marked

-‐ Danske Bank i centrum

Business and Social Science Aarhus Universitet

2013

2

Executive Summary The retail banking market in Denmark is affected by being in a highly

competitive state with many actors, intense price competition and strong buyer

power. The recently economy crisis has left those Banks that survived in an even

more fragile condition. It is now no longer enough to be offering the cheapest

prices. No, now words like honesty, understanding and reliability counts more

then ever before. Which has forced the banks to focus more on fulfilling their

customers’ needs and build loyalty among them in order to prevent customer

churn and thereby retain or improve their market position.

This project therefore aims to investigate, why it is crucial to understand

customers expected service and match it with customers perceived service in

order to create satisfied and loyal customers. Studies show that mainly reliability

and empathy have the highest influence when customers are asked to define

their perception of service quality in retail banking. This project also proclaims

that customers that do not believe that certain processes are conducted under

fair criteria will tend to show dissatisfaction and that it will have a negative

impact on loyalty intention which are greater than any other dimension. But the

dissatisfaction emerged from this can be detained by giving the customers an

instrumental voice. It will be examined how certain antecedents will be forming

the customers relative attitude towards at firm, this attitude can be affected by

social norms and situational influence which in the end lead to customers

intention to repurchase. This intention will be defining the customer’s loyalty

degree. Furthermore this project will illuminate the importance of focusing on

existing customers and winning old customers back rather attracting new

prospects when customer churn are higher then retention rate. This theoretical

approach will be used to investigate what the Danish bank Danske Bank should

do in order to raise satisfaction and loyalty among their small customers.

The Danish bank Danske Bank is Denmark’s biggest financial institution but has

recently suffered from a high customer defection rate and a bad image. Which

have been related to the Banks behaviour before, during and after the crisis and

to the way they conduct business. This project finds evidence that Danske Bank

3

at this moment are not capable of delivering service quality that fulfills their

customer’s needs. This is due to a number of gabs in Danske Banks service

design. Mainly Danske Banks new fee system and lack of communication skills

has spread dissatisfaction among their customers. It conclude that Danske Bank

need to understand the importance of reliability and empathy if they want to

increase loyalty and eventually maintain their current market position as market

leader. In other words they need to listen to their customers, understand their

needs and perform a service that are based on their clients' best interest and not

their own. There will also be delivered cold facts about how important it is to

talk honest and trustworthy when you talk in a public domain.

4

Table of Contents

1. Indledning ....................................................................................................................... 6 1.1 Problemformulering .......................................................................................................... 6 1.2 Afgrænsning .......................................................................................................................... 7

2. Metode .............................................................................................................................. 7 2.1 Figur 1 Disposition .............................................................................................................. 8

3. Kildekritik ....................................................................................................................... 8

4. Teori .................................................................................................................................. 9 4.1 Kundetilfredshed ................................................................................................................. 9 4.1.1 Service kvalitet ............................................................................................................................ 10

4.2 The Gab Model ................................................................................................................... 12 4.2.1 Gab 1: Consumer Expectation – Management Perception ....................................... 12 4.2.2 Gab 2: Management Perception – Service Quality Specification ........................... 12 4.2.3 Gab 3: Service Quality Specifications –Service Delivery Gap .................................. 12 4.2.4 Gab 4: Delivery – External Communications .................................................................. 12 4.2.5 Gab 5: Exspected Service – Perceived Service ............................................................... 13

4.3 The Justice Model ............................................................................................................. 14 4.4 Kundeloyalitet ................................................................................................................... 14 4.4.1 Customer Loyalty Model ......................................................................................................... 16

4.6 Win-‐back strategien ........................................................................................................ 17 4.6.1 Information ................................................................................................................................... 18 4.6.2 Termination Phase .................................................................................................................... 18 4.6.3 At-‐Risk Profil ................................................................................................................................ 19

5. Analyse af Danske Bank ........................................................................................... 19 5.1 Branche Analyse ............................................................................................................... 19 5.1.1 Købers Forhandlingskraft ...................................................................................................... 19

5.2 Danske Banks service kvalitet ..................................................................................... 20 5.2.1 Danske Bank forventning Gab 1 .......................................................................................... 20 5.2.2 Danske Bank Service design Gab 2 ..................................................................................... 21 5.2.3 Danske Bank service niveau Gab 3 ..................................................................................... 22 5.2.4 Danske Bank Kommunikations Gab 4 ............................................................................... 23 5.2.5 Danske Bank kunde Gab 5 ...................................................................................................... 26

5.3 Danske Bank Procedural Justice ................................................................................. 27 5.3 Danske Bank Kunde loyalitet ....................................................................................... 29 5.3.1 Social Norms ................................................................................................................................ 30 5.3.2 Situational Factoers .................................................................................................................. 30

5.4 Danske Bank Loyalitet .................................................................................................... 31 5.5 Danske Bank og Win-‐back Strategi ............................................................................ 32 5.5.1 Information ................................................................................................................................... 33 5.5.2 Termination Phase .................................................................................................................... 34 5.5.3 At-‐Risk profil ................................................................................................................................ 35

6. Konklusion ................................................................................................................... 35 7. Referencer: ................................................................................................................... 38

8. Bilag ................................................................................................................................ 42 Bilag 1: Kultur model ............................................................................................................. 42 Bilag 2: Customer Perceived Value .................................................................................... 43 Bilag 3: The Service Gab Model ........................................................................................... 44 Bilag 4: The Justice Model: .................................................................................................... 45 Bilag 5: Traditional vs Modern Organizational Chart ................................................. 46

5

Bilag 6: Customer Loyalty Model ........................................................................................ 47 Bilag 7: Porters Five Forces .................................................................................................. 48 Bilag 8: Undersøgelse Voxmeter ......................................................................................... 49 Bilag 9: Indlæg Danske Bank ............................................................................................... 50 Bilag 10: Loyalitetsgrader .................................................................................................... 51 Bilag 11: Påvirkning af sociale/situations bestemte faktorer ................................. 52 Bilag 12: Interview med Kasper Nielsen .......................................................................... 53

6

1. Indledning Den finansielle krise har i den grad sendt den finansielle sektor på lidt af en

karruseltur. Skandaler og hård kritik har været en daglig kost for mange

pengeinstitutter både i Danmark og udlandet. Enkle har set sig slået, mens de

resterende har pådraget sig dybe finansielle ar og imageforringelser under

krisen. Dette har sået stor fortvivlelse hos forbrugerne, og det er nu ikke længere

et spørgsmål om, hvor forbrugeren kan finde den laveste rente eller de mindste

omkostninger. Nu vægter ord som tillid og tryghed pludseligt meget mere, end

de førhen har gjort (http://www.forlagetcolumbus.dk).

En af de pengeinstitutter, som bestemt ikke har undgået mediernes søgelys, er

Danske Bank. Danske Bank er Danmarks største pengeinstitut med 228 filialer

fordelt rundt i Danmark. De agerer i alt i ni lande, men hvor Danmark står for 52

% af den samlede aktivitet (http://www.danskebank.dk 2013). Danske Bank har

eksisteret siden 1871, hvorfor det må siges, at banken besidder en bred vifte af

kompetencer og know how. De har i mange år været kendt som en kompetent

bank, og været anerkendt som markedsleder og first mover på det finansielle

marked. Men krisen ramte, og Danske Bank bliver på mange områder gjort til

syndebuk. Blandt andet pga. nogle tvivlsomme risikofyldte investeringer.

(http://www.business.dk 2011). Dette ramte Danske Banks image hårdt, hvilket

har resulteret i et kundetab i 2012 på 98.000 kunder, og hver tredje ud af Danske

Banks nuværende danske kunder ønsker nu at forlade banken,

(http://www.politiken.dk 2013). Et godt image tager år om at blive opbygget,

men kun én fejl for at ødelægge det (Kotler et al. 2006). Danske Bank står derfor

nu overfor en stor opgave, der hedder imageforbedring og damage control. Da

positiv omtale og ry i sidste ende er essentiel for enhver virksomhed.

1.1 Problemformulering

Hvordan kan Danske Bank, med fokus på kundeloyalitet, reducere deres

kundeafgang i fremtiden?

Herunder:

7

-‐ Hvilke faktorer bør Danske Bank fokusere på i forbindelse med

loyalitetsopbygning?

-‐ Kan kundernes egen indflydelse via ”voice” have en betydning?

-‐ Hvordan kan Danske Bank genvinde tabte kunder?

1.2 Afgrænsning

Kundeloyalitet er et lidt diffust og meget bredt begreb. Jeg vil derfor i dette

projekt udelukkende beskæftige mig med den loyalitetsgrad, som udspringer af

forbrugerens opfattelse af service kvalitet. Der vil primært blive fokuseret på

B2C markedet, hvor der er tale om Danske Banks almindelige danske små

kunder. Altså kunder med et samlet engagement på under 750.000 kr. Endvidere

vil der ikke blive fokuseret på en-‐til-‐en eller en-‐til-‐mange marketing, men der vil

blive set på kundeloyalitets opbygning som en helhed. Det skal siges, at der er

stor forskel på hvilken part man vil tilfredsstille, om det er kunder eller

investorer kan ofte være to modsætninger. Derfor vil der udelukkende blive

taget afsæt i kundetilfredsstillelse.

2. Metode Måden, hvorpå jeg vil finde frem til en besvarelse af den nævnte

problemformulering, vil tage udgangspunkt i Yins retorik. Hvor jeg vil benytte

mig af et single case studie. Der vil både blive anvendt primære og sekundære

data kilder. Sekundær data er dannet på kvantitative markedsundersøgelser og

er indhentet fra forskellige udførte studier. Den primære data er udledt på

baggrund af ét dybde interview med en tidligere privat rådgiver i Danske bank.

Dette gøres for at fylde de huller, som ellers ville have været umuligt at fylde

alene via sekundær data. Projektet vil bære præg af en primær objektiv vinkel,

men i forbindelse med løsningsforslag vil egne subjektive holdninger også

komme i spil. Indsamling af sekundær data er sket via desk research gennem

artikler, videnskabelige artikler, internet søgning og bøger. For at analysere

hvilke key factors Danske Bank bør fokusere på i forbindelse med

loyalitetsopbygning, vil jeg benytte mig at Parasuraman (1985) Service Gab

model. Denne vil blive suppleret med forskellige undersøgelser, som udpeger

8

hvilke dimensioner, man som finansiel service virksomhed bør fokusere på. Som

overbyggelse til The Gab Model vil jeg medtage Bejou (2005) Justice Model. Da

denne også medtager variablen ”voice” og presedural justice. Resultatet af disse

to teorier vil efter min mening danne det mest oprigtige billede af forbrugerens

relative attitude mod Danske Bank Brandet. Denne attitude videreføres til Dicks

(1994) Customer Loyalty Model, som linker forbrugerens relative attitude med

viljen til at genkøbe. Endvidere tager denne model også højde for sociale normer

og situationsbestemte kriterier. Styrkeforholdet mellem disse variabler vil

udlede og definere den loyalitetsgrad, en almindelig kunde har til Danske Bank,

samt fremhæve hvilke dimensioner der i en sådan given position burde

fokuseres mest på. Slutteligt vil Griffins (2001) Win-‐back strategi blive benyttet,

for at udlede hvad Danske Bank bør gøre for at genvinde tabte kunder. Det skal

nævnes, at ingen af modellerne er komplette, der vil udelukkende blive taget

afsæt i de dele af modellerne, som jeg finder relevante for en fyldestgørende

besvarelse af projektets problemformulering. Udvalgte teorier vil først blive

forklaret og derefter anvendt som analyseværktøj. Opgavens disposition vil være

følgende :

2.1 Figur 1 Disposition

3. Kildekritik Teorierne og visse anvendte studier er af ældre karakter. Men forskere i dag,

blandt andet Kotler (2006), bygger stadig i høj grad videre på Parasuraman´s

(1985) og Dick´s (1994) teorier. Hvorfor jeg stadig ser teorierne yderst aktuelle

den dag i dag. Navnlig tre studier bliver anvendt til udledning af key factors i

forbindelse med loyalitets opbygning. Disse tre er foretaget i tre forskellige lande

og på tre forskellige tidspunkter. Pakistan (Awan et al. 2011), USA (Teas 1991)

og Holland (Bloemer et al. 1991). Disse ligger alle ifølge Hofstedes

kulturdimensioner vidt forskellige fra hinanden og fra Danmark, se bilag 1. Jeg

9

mener dog stadig, at studierne er anvendelige, da de netop, trods deres

forskelligheder fremhæver de samme dimensioner og konklusioner. Dybde

interviewet er foretaget med en tidligere privat rådgiver, hvorfor udtalelserne

kan være præget af tavshedspligt og udtrykker respondentens egne holdninger,

hvorfor dette ikke endeligt kan konkluderes at gøre sig gældende for hele

Danske Bank koncernen. Dertil kan der herske tvivl om de interne ændringer,

der evt. måtte være sket siden respondentens ansættelsestid.

4. Teori

4.1 Kundetilfredshed For at skabe en bedre forståelse af begrebet kundeloyalitet vil jeg starte ud med

at definere og illustrere, hvordan kundetilfredshed opstår, og hvordan denne kan

håndteres. Jeg gør dette, da jeg er af den overbevisning, at man ikke kan

optimere noget, før man kender til det grundlæggende omkring, hvad der skal

optimeres. Et utal af forskere finder sig forenet med en forestilling om, at

kundetilfredshed ser sig direkte forbundet med kundeloyalitetsgrad (Martins et

al. 2012). Men at det skal siges, at forskning også har afvist sammenhæng mellem

disse (Jones et al. 1995). Jeg forbeholder mig dog stadig retten til at holde fast i

først nævnte postulat, da dette udsprang af en undersøgelse i den finansielle

sektor. Jeg ser derfor ingen yderligere grund til at stille spørgsmålstegn ved

postulatets egnethed i forbindelse med min videre behandling af emnerne.

Inden jeg bevæger mig videre med en klarlægning af kundetilfredshed, finder jeg

det nødvendigt først at definere begrebet, så der sikres en fælles forståelse.

Oliver (1995) Definer kundetilfredshed som:

”Satisfaction is the consumer’s fulfillment response. It is a judgment that a product

or service feature, or the product or service itself, provided (or is providing) a

pleasurable level of consumption-‐related fulfillment, including levels of under-‐ or

overfulfillment.” (Oliver 1995; 2376)

10

Oliver (1995) mener derfor, at kundetilfredshed opstår alt efter, om produktet

eller servicen lever op til forbrugerens forventning. En senere definition ses af

Kotler (2006):

“Satisfaction is a person´s feelings of pleasure or disappointment that result from

comparing a product´s perceived performance (or outcome) to their expectations”

(Kotler et al. 2006; 164)

Hermed menes der, at forbrugeren laver en sammenligning med produktets

forventede ydelse og deres forventning.

Ud fra disse betragtninger kan det konkluderes, at kundetilfredshed er en

funktion af kundernes forventning før købet, samt opfattelsen af produktet eller

servicen efter købet. Men hvad der så påvirker køberens forventning før og efter

købet kræver en yderligere klarlægning. Der hersker en bred enighed blandt

diverse forfattere om, at hvad der påvirker kundetilfredshed skal ses i lyset af,

om produktet er et fysisk produkt eller en service. (Kotler et al. 2006; Bejou et al.

2005; Parasuraman et al. 1985). Da denne afhandling behandler en finansiel

virksomhed, vil der derfor udelukkende blive taget afsæt i service marketing.

Inden for service marketing hersker der ligeledes enighed om, at service kvalitet

i høj grad er forbundet med både kundetilfredshed, loyalitet og profit

(Gummesson 2001; Parasuraman et al. 1985; Oliver 1995). Men at det skal siges,

at der også ligger en lang række andre faktorer, som kan påvirke tilfredsheds

graden hos en forbruger:

”Whats makes one person happy doesen´t necessarily makes another person happy”

Mennesker er forskellige, og vi har alle forskellige behov og præferencer. Når det

så er sagt, vil jeg stadig udelukkende fokusere på den tilfredshedsgrad, som

udspringer af service kvalitet, eftersom undersøgelser indikerer at denne

korrelerer i større grad med kundetilfredshed (Awan et al. 2011).

4.1.1 Service kvalitet Service kvalitet er gennem tiderne blevet defineret i litteraturen på flere

forskellige måder. Denne afhandling vil tage udgangspunkt i Kotlers (2006)

11

definition:

”Quality is the totality of features and characteristics of a product or service that

bear on its ability to satisfy stated or implied needs” (Kotler et al. 2006; 169)

Dermed kan det udledes, at sælgeren har leveret kvalitet, så snart servicen

opfylder eller overgår forbrugerens forventning. Hvad der så definerer

forbrugerens forventning til en virksomhed kan indrammes i tre kategorier.

Omtale, personlig behov og tidligere erfaringer. Ved de personlige behov tillader

jeg mig at relatere til de behov, Abraham Maslow forklarer i hans

behovspyramide. Jo bedre og jo flere behov virksomheden er i stand til at

opfylde, jo bedre er det, og jo større bliver chancen, for at kunden forbliver

kunde hos den pågældende virksomhed. Fx et af mine fysiske behov er motion,

hvilket jeg kan få opfyldt i flere forskellige fitnesscentre. Jeg har dog valgt at

benytte Fitness World, som ligger to km væk, på trods af, at blot 200 meter fra

min bopæl ligger et udmærket og billigere center. Grunden til dette ulogiske valg

er, at jeg ved at navnligt Fitness World, på baggrund af deres image og omtale,

tiltrækker mange jævnaldrende. Hvorfor Fitness World indirekte har formået,

ikke blot at dække mit fysiske behov, men også dele af mit sociale behov. Hvilket

må siges at have bidraget positivt til min loyalitets intention.

Hvorfor jeg anser at levere kvalitet til forbrugeren er essentiel, er fordi forskning

påpeger en stærk korrelation mellem kvalitet og image styrke (Chen 2011). Hvor

jeg videre ser, at navnlig image ifølge Kotler (2006) er en af de grundlæggende

byggesten, hvorfra forbrugeren opbygger sin opfattede værdi eller Customer

Perceived Value (CPV), og ud fra dette afgøres forbrugerens købsbeslutning

(Kotler et al. 2006). Med andre ord, et stærkt image er omkostnings

minimerende for forbrugeren, og eftersom den almene forbruger viser tendens

til at være værdi maksimerende, vil denne altid vælge der, hvor Total Customer

cost er mindre end Total Customer benefit. (Kotler et al. 2006) se bilag 2.

Endvidere har undersøgelser vist, at specielt et stærkt image inden for den

finansielle sektor er kritisk for at bevare dens markeds position (Bloemer et al.

1991).

For at anskueliggøre hvilke faktorer virksomheden kan regulere for at påvirke

12

CPV, vil jeg gøre brug af den anerkendte service kvalitets model -‐ eller ”the gab

model” (Parasuraman et al. 1985).

4.2 The Gab Model Se bilag 3. Modellen fremstiller forholdet mellem ledelsens opfattelse af kundens

forventning til service og kundens egen forventning. Omtale (Word of mouth),

personlige behov, medier og tidligere erfaring med virksomheden er byggesten,

som konstruerer kundens fremtidige forestilling om virksomhedens service. Hvis

den expected service (ES) er større end den perceived service (PS), så opstår

utilfredshed. Hvis ES = PS opstår tilfredshed, hvis ES < PS opstår yderst

tilfredshed (Parasuraman et al. 1985) Hvad virksomheden selv kan gøre, for at

kontrollere udfaldet af PS forklares med forskellige ”GABs”

4.2.1 Gab 1: Consumer Expectation – Management Perception Hvis ledelsen ikke deler samme billede af, hvad der forventes af virksomheden,

og på hvad kunden forventer, skaber dette GAP1. Fx en fokus undersøgelse

blandt 12 amerikanske banker viste, at fortrolighed gennem en transaktion blev

rated som værende kvalitetsgivende for kunden, men dette blev stort set ikke

nævnt blandt fokusgruppen. (Parasuraman et al. 1985) ES > PS

4.2.2 Gab 2: Management Perception – Service Quality Specification Hvis virksomheden ikke er i stand til at omsætte ES til realitet. Fx hvis

virksomheden ved, at kunden vægter hurtig respons højt, men er ikke i stand til

at gøre dette pga. manglede ansatte. ES > PS

4.2.3 Gab 3: Service Quality Specifications –Service Delivery Gap Selvom virksomheder har opstillet standarder for at opretholde et vist service

kvalitets niveau, kan dette være svært at overholde på grund af variation. Fx kan

medarbejder performance skabe et ikke standardiseret service niveau. ES > PS

4.2.4 Gab 4: Delivery – External Communications Medier og reklamer kan påvirke kundens forventninger. Lov aldrig mere end

man kan holde. Fx Helle Thorning og hendes politiske ambitioner

13

(http://www.jp.dk 2011) ES > PS. Endvidere kan visse interne informationer

vise sig at være kvalitetsgivende. Fx kan en investeringsrådgiver være under

restriktioner, som gør at denne ikke må gøre personlige køb før 48 timer efter, at

ny information er tilfaldet virksomheden. Kunden kan derfor gå med en falsk

forestilling om, at alle de gode handler bliver foretaget af rådgiveren selv. ES > PS

(Parasuraman et al. 1985)

4.2.5 Gab 5: Exspected Service – Perceived Service Er det vigtigste GAB. Det er her PS skal matche eller overgå ES. Virksomheden

skal her gå ind og finde de forskellige touch punkter hos kunden, som gør at de

skiller sig ud. Et studie udført hos en mindre amerikansk bank fandt en

korrelation på et touch punkt og tilfredshedsgrad. Banken havde observeret, at

størstedelen af dens kunder ejede hund, hvorfor de valgte at tilbyde deres

kunder gratis hundesnacks, hver gang de besøgte banken. (Kotler et al. 2006)

Generelt opstiller Parasuraman (1985) 10 punkter, som er bestemmende for om

PS overstiger ES. Acess, communication, cempetence, courtesy, credibility,

reliability, responsiveness, security, tangibles, understanding. Disse 10 punkter

koger Parasuraman (1988) dog senere ned til fem kritiske dimensioner.

Reliability, response, assurance, empathy og tangibles. (Parasuraman et al.

1988). Et studie udført af Teas & Wong (1991) indenfor amerikanske bankers

service system, fandt at kunder lagde høj vægt på 4 områder i forbindelse med

opfattelse af service kvalitet. 1. Generelt den personlige rådgivers evne til at

servicere. 2. Disk personale service. 3. Forståelse. 4. Bankens

placering/tilgængelighed.

Overordnet set dannede studiet et billede af, at det største GAB mellem PS og ES

lagde under empathy dimensionen, altså bankens evne til at forstå kunden. Mens

tangibles dimensionen viste det mindste gab imellem de fem dimensioner. Værd

at tilføje er, at der blev lagt højest vægt på bankens reliability ud af de fem

dimensioner, som indeholder troværdighed, ærlighed og pålidelighed. (Wong et

al. 1991) Et nyere studie blandt 250 pakistanske bankkunder viste, at både

empathy/kundeforståelse, virksomhedens kompetence, fortrolig transaktion,

konkurrence dygtig service og kunde fokus korrelerede med kundernes

14

opfattelse af service kvalitet, hvoraf empathy vægtede mest (Awan et al. 2011).

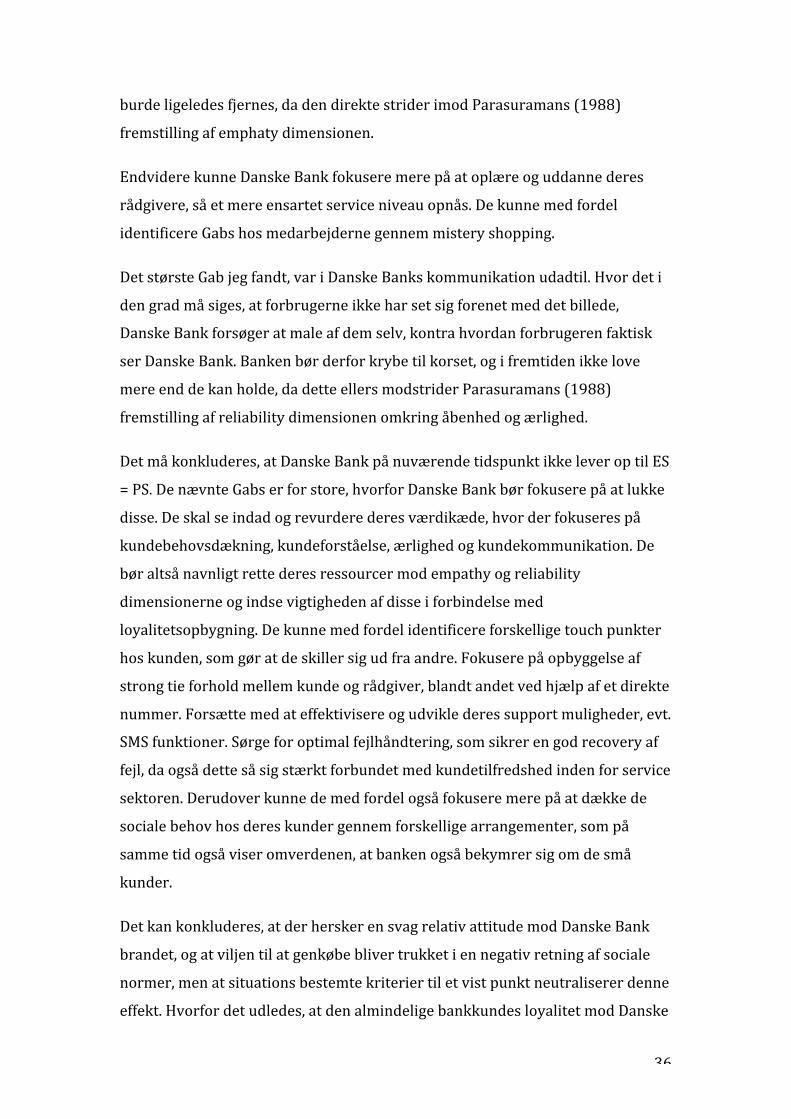

4.3 The Justice Model Jeg føler, at the gab model undlader et kritisk aspekt i forbindelse med

klarlægning af afhandlingens problemformulering. The Gab Model, grundet dens

alder, tager ikke højde for den teknologiske udvikling. Teknologien har gjort det

muligt for forbrugeren at kommunikere mere aktivt og involvere sig mere med

virksomheden se bilag 4.

Som det ses, medtager modellen også variablen ”Customers voice”. Som udleder

en enten positiv eller negativ virkning, procedural justice. Hvilket er

bestemmende på graden af tillid og tilfredshed, der begge indirekte bestemmer

kundens loyalitets grad. (Bejou et al 2005). Precedural justice er kundens

opfattelse af, hvor retfærdig den metode eller procedure er, hvorpå outcome

bliver fordelt. Kunden anser en proces for værende fair, når fordelingen sker

under fair kriterier, eller at kunden selv har en indflydelse på processen gennem

”voice”. (Bejou et al 2005) Customers voice kan opdeles i tre kategorier. 1. No

voice, kunden har ingen indflydelse. 2. Non-‐instrumental voice, kunden har en

mindre indflydelse. 3. Instrumental voice, kunden har en større indflydelse. Det

udledes, at jo mere indflydelse kunden har på processen, jo højere bliver

kundens incitament om at udvise loyalitet (Bejou et al. 2005).

Hvad jeg mere syntes er vigtig at medtage fra teorien er, at procedural justice er

bevist at have en større indflydelse på kundens loyalitets intention end

distributive justice (Bejou et al. 2005). Distributive justice kan sammenlignes

med ES = PS.

4.4 Kundeloyalitet Der er for nyligt sket et paradigme skift inden for customer relationship

management. Den stigende globalisering og konkurrence har gjort det dyrere at

anskaffe sig nye kunder (Benjou et al. 2005). Hvorfor virksomhederne har

bevæget sig væk fra enkle transaktions baseret tilgang til en længerevarende

seller-‐buyer relationships baseret tilgang. Det traditionelle organisations

diagram, hvor kunden lagde nederst og ledelsen øverst er vendt om, hvor det nu

15

er kunden der lægger øverst, og ledelsen må nu i større grad indrette sig herefter

(Kotler et al. 2006) se bilag 5. Kundeloyalitet er endvidere bevist at se sig

forbundet med profit, vilje til at genkøbe, pristolerance og mulighed for

krydssalg. Endvidere er det bevist, at loyale kunder viser tendens til i mindre

grad at udnytte rabatter og tilbud fra konkurrenter (Reichheld 1996), videre kan

tilfredshed og loyalitet resultere i positiv word of mouth. Kundeloyalitet anses

derfor for værende markedspladsen for det år 21-‐hundrede. En større

undersøgelse blandt 2.500 hollandske bankkunder viste at både tilfredshed,

reliability, effektivitet og image korrelerede direkte med kundernes

loyalitetsgrad. Hvoraf tilfredshed vægtede mest, efterfulgt af reliability, image og

effektivitet. Hvor det skal siges, at tilfredshed blev direkte påvirket af empathy

og reliability (Bloemer et al. 1991).

At loyale kunder kan betragtes som værende attraktive, kan der her henvises til

den velkendte 20-‐80-‐30 % regel, som siger, at 20 % af virksomhedens kunder

generer 80 % af profitten, mens halvdelen af profitten mistes ved at servicere 30

% af de dårligste kunder (Kotler et al. 2006). Problemet er, at 30 % af de

dårligste kunder kan være loyale, mens 20 % af de bedste kunder kan vise sig at

være illoyale. Det er derfor vigtigt at virksomheden er i stand til at adskille dens

kunder og allokere dens ressourcer rigtig, således de stærkeste bånd opstår

mellem de rigtige kunder.

Endvidere beretter Buttle (1998), at hvis modtageren bliver tilbudt en social

support, så har modtageren større tendens til at imødekomme dette. Supporten

vil øge modtagerens følelse af kontrol og reducere eventuelle uklarheder. Dette

vil forbedre modtagerens selvtillid eller fremme modtagerens sans for social

forbindelse med andre. Vi ser hverdag ”weak-‐tie” support i relation med

fremmede udbydere af support, fx yousee, det er upersonligt, tidskrævende og

man kommer oftest til at snakke med flere forskellige personer. Men ifølge Buttle

(1998) er en effektiv support specielt effektiv for opbyggelse af et ”strong-‐tie”

forhold. Social support og ”strong tie” forhold i det professionelle service miljø,

fx advokater og pengeinstitutter, er stærkt relateret med modtagerens

tilfredshedsgrad (Buttle 1998). Der findes beviser fra service sektoren af, at

sandsynligheden for at skabe en tilfreds kunde ved at ”get it right the first time”

16

er mindre end ved en god recorvery af fejlen (Buttle 1998). Hvilket for mig

virker meget beundringsværdig, da man ikke just forbinder en fejl med

kundetilfredshed.

Endvidere viser undersøgelsen, at en stigning af kundefastholdelse på 5 % kan

øge værdien af den gennemsnitlige kunde med 25-‐100 % (Kotler et al. 2006).

Flere virksomheder udviser dog tendens til at overse denne værdi og udviser

manglende forståelse for customer lifetime value. Mange virksomheder bruger

millioner på at tiltrække nye kunder, mens de ikke skænker kundefrafaldet en

tanke:

”Too many companies suffer from high customer churn or defection. Adding

customers here is like adding water to a leaking bucket (Kotler et al. 2006 ; 177)”

Det vil altså sige, at der ikke ses meget værdi i at bruge ressourcer på at tiltrække

nye kunder, hvis kundefrafaldet er lige så stort eller større end kundetilgangen.

For at reducere eller forhindre denne lækage bør der fokuseres på

kundeloyalitet, og som supplement til dette kan virksomheden med fordel gøre

brug af forskellige win-‐back strategier, dette vil blive behandlet i et senere afsnit.

4.4.1 Customer Loyalty Model

For yderligere at klarlægge loyalitet vil denne afhandling tage udgangspunkt i

Oliver (1997) definition:

“Customer loyalty is a deeply held commitment to rebuy or repatronize a preferred

product or service consistently in the future, despite situational influences and

marketing efforts having the potential to cause switching behavior. (Oliver 1997 ;

392)”

Oliver (1997) ligger her vægt på en holdningsmæssig opfattelse hos forbrugeren,

og ekstern indflydelse kan ikke ændre deres holdning. Jeg vil benytte følgende

model til klarlæggelse af opbygning af loyalitet: Se bilag 6. Til venstre i modellen

ser vi alle de faktorer, som påvirker forbrugerens relative attitude mod et

brand/virksomhed. Hvad interessant er, at modellen fremhæver et styrkeforhold

17

mellem relativ attitude og repeat patronage, dvs. viljen til genkøb. Disse to kan

blive påvirket af ekstern indflydelse fra både sociale normer og situations

bestemte forhold. Tilsammen danner dette definitionen af loyalitetsgraden. Dick

(1994) skelner mellem fire grader af loyalitet. 1. Loyalitet, 2. Latent loyalitet, 3.

Spurious loyalitet, 4. Ingen loyalitet. Er der tale om en både stærk relativ attitude

og en stærk vilje til genkøb, skaber dette den stærkeste form for loyalitet. Latent

loyalitet udtrykker sig ved at have en stærk relativ attitude, men en svag vilje til

at genkøbe. Latent loyalitet kan fx opstå, hvis virksomheden ikke har mulighed

for at levere præcis det produkt, som kunden ønsker, derfor kan kunden se sig

nødsaget til at udvise illoyal adfærd. Spurious loyalitet karakteriseres ved at

have en svag relativ attitude, men stærk vilje til at genkøbe grundet ekstern

indflydelse. Forbrugeren er her indifferent mellem brands og situations

bestemte kriterier. Fx produkt tilgængelighed, dvs. der skal ikke meget til før

kunden er illoyal (Dick et al. 1994).

4.6 Win-‐back strategien At fokusere på at mindske kundefrafaldet og genvinde tabte kunder kan vise sig

at være en profitabel beslutning. Ikke mindst fordi en tabt kunde højest

sandsynligt betyder tabt indtjening. Det lyder basalt. Men en undersøgelse blandt

350 tilfældige virksomheder viste, at 50 % af de markedsføringsansvarlige og 16

% af de salgsansvarlige ikke kunne redegøre for deres kunde generhvervelses

rate (Griffin et al. 2001). Hvilket er foruroligende, da det er billigere at genvinde

tabte kunder end at erhverve sig nye. Undersøgelsen viser endvidere også, at en

genvundet kunde på sigt vil have tendens til at generere et større overskud end

en ny kunde (Griffin et al. 2001). Der er ingen tvivl om, at det at miste en kunde

er skidt. Griffin (2001) argumenterer for, at en tabt utilfreds kunde ikke kun

betyder tabt indtjening, men også en svækket mulighed for salg hos andre nye

potentielle kunder, som en effekt udledt af negativ word of mouth. En utilfreds

kunde fortæller dette i snit til 11 andre personer. Disse 11 fortæller det videre til

fem personer, hvilket giver et totalt tab af muligheder hos 16 personer plus den

utilfredse kunde (Griffin et al. 2001). Da en almindelig virksomhed årligt i snit

mister mellem 20 – 40 % af dens kunder, kan manglende fokus på dette område

blive en dyr affære (Griffin et al. 2001). Endvidere beretter Kotler (2006) at i en

18

sådan situation, hvor kundeafgangen er større end kundetilgangen, bør man ikke

prioritere at tiltrække nye kunder gennem nye reklamer eller kampagner, men i

stedet indse vigtigheden af at tilfredsstille og fastholde nuværende kunder.

Forskning viser, at en virksomhed i gennemsnit har 20 -‐ 40 % chance for at

genvinde en tabt kunde, mens der kun er 5 – 20 % chance for at erhverve sig en

ny kunde (Griffin et al. 2001).

”Firms have a much better chance of winning business from a lost customers than

from now prospects (Griffin et al. 2001 ; 10)

Hvad der så videre er interessant at klarlægge er, hvorledes man mest effektivt

kan genvinde en tabt kunde. Griffin (2001) opstiller en række initiativer, som

med fordel kan iværksættes.

4.6.1 Information Fordelen ved at forsøge at genvinde en tabt kunde frem for en ny er, at man

allerede besidder en del information omkring kunden og kundens

adfærdsmønster. Foretrækker kunden telefonisk henvendelse, eller skriftlig,

eller hvilke produkter foretrak kunden på forskellige tidpunkter osv. Disse

informationer omkring kundens adfærd og behov er særligt anvendelig for

generhvervelses processen (Griffin et al. 2001).

4.6.2 Termination Phase Ringer kunder ind for at opsige en service bør repræsentanten her spørge ind til,

hvorfor kunden træffer denne beslutning og agere herefter. Det er netop her

repræsentanten har mulighed for at påvirke kundens beslutning og efterfølgende

tilstand. Opdages det at kunden er utilfreds, kan høflig tone eller usete

kompensationer ændre kundens holdning drastisk og minimere efterfølgende

negativ word of mouth. En amerikansk bank Lukin beretter at otte ud af ti af

deres kunder, som forlod banken ikke blev spurgt om, hvorfor de valgte at

forlade banken. Dette opfattede kunderne som en slags ”fornærmelse” og tolkede

dette signal, som at banken ingen interesse havde i dem (Griffin et al. 2001).

19

4.6.3 At-‐Risk Profil Ved at analysere tabte kunder kan der med fordel udvikles ”at-‐risk” profiler, der

kan hjælpe med til at udpege hvilke kundesegment, som forlader virksomheden.

Hvad årsagen er, eller hvilket ”GAB” der er tale om, kan derved lettere

identificeres og lukkes.

Det skal siges, at teorien ikke fokuserer på at genvinde tabte kunder igennem

større tiltag, som fx at udvikle nye produkter , men tager mere udgangspunkt i et

her og nu billede af, hvad en virksomhed rent immaterielt kan gøre for at vinde

kunder tilbage.

5. Analyse af Danske Bank

5.1 Branche Analyse Indledningsvis vil jeg illustrere, hvorfor jeg i det hele taget mener, at Danske

Bank bør fokusere på at opbygge sig en loyal kundebase. Jeg vil belyse dette

aspekt ved hjælp af porters five forces, se bilag 7. Jeg vil dog kun fokusere på den

force, som beskriver kundernes forhandlings styrke, da denne afhandling

udelukkende tager afsæt i forholdet mellem køber og sælger.

5.1.1 Købers Forhandlingskraft Om kunden har en høj eller lav forhandlingskraft mod Danske Bank, skal ses lidt i

lyset af hvor attraktiv kunden er. Jo flere aktiviteter kunder medbringer, jo

højere bliver forhandlingskraften. Men eftersom den gennemsnitlige dansker

tjener 283.292 kr. om året (http://www.dst.dk (2013) anser jeg, at største delen

af Danmarks befolkning er attraktive kunder for Danske Bank. Jeg henlægger mig

den opfattelse, at banksektoren er homogent i sin natur, men heterogen af

karakter. Med det mener jeg, at kunne få lov at opbevare sine penge er en

homogen ydelse, men at nutidens mere politisk orienterede forbruger i højere

grad sammensætter egne værdier og politiske holdninger, og derfra danner

deres præferencer. Jeg tillader mig at relatere denne forestilling til bankens

image. Jo svagere image, jo stærkere forhandlingskraft får forbrugeren. Danske

Banks image er blevet kraftigt forringet over de seneste år. En ny image

20

undersøgelse fra Voxmeter viser, at Danske Bank kun scorer 4.649 point ud af

11.000, hvor de tre bedste banker scorer i snit 6.656 point

(http://www.voxmeter.dk 2013) En yderligere brandundersøgelse bekræfter

dette og beretter om, at siden 2012 er Danske Banks image gået fra 5,8 til -‐15,5

på det såkaldte brandindeks (http://www.borsen.dk 2013). Jeg mener derfor, at

dette bidrager til en højere forhandlingskraft hos forbrugeren. Derudover er

truslen for substitutter særdeles høj inden for banksektoren. Der findes et stort

antal udbydere, og skifteomkostningerne for forbrugeren er minimale. Nu til

dags tager det ikke mere end 15-‐30 min. at skifte bank, og det er lige så simpelt,

hvis ikke nemmere, som at skifte mobil abonnement. Ud fra de gennemgåede

aspekter mener jeg, at jeg med rette kan konstatere, at forhandlingsstyrken hos

den almene forbruger er høj overfor Danske Bank. Jeg ser derfor fokus på

kundeafgang, service kvalitet og kundeloyalitet som værende høj aktuelle emner,

hvis Danske bank vil genvinde noget af denne forhandlingsstyrke.

5.2 Danske Banks service kvalitet Jeg vil først starte ud med at gå Danske Banks service efter i sømmene, for at se

om Danske Bank formår at yde ES = PS eller ej. Jeg vil benytte den før forklarede

GAB model og relatere mine fund til denne.

5.2.1 Danske Bank forventning Gab 1 Når jeg som almindelig borger nærer et behov om at få en almindelig lønkonto,

opsparingskonto eller pensionskonto, så er min forventede opfattelse navnligt på

baggrund af tidligere erfaringer, at det kan jeg naturligvis få gratis. Men dette er

ikke tilfældet hos Danske Bank. Danske Bank har for nylig oprettet en ny

gebyrordning på 30 kr. i kvartalet for at have en almindelig konto hos dem. Dvs.

hvis jeg som 28 årig med et samlet egagement på under 60.000 kr. ønskede en

almindelig konto med dankort og netbank tilknyttet, ville dette koste mig mindst

380 kr. om året (http://www.danskebank.dk 2013), hvilket gør Danske Bank til

den dyreste bank i Danmark. Men hvis jeg derimod havde et samlet engagement

på over 750.000 kr., ville dette ikke koste mig noget. Gebyret rammer altså de

små og mellemstore private kunder. Jeg mener, at tiltaget uden tvivl er et forsøg

på at rydde ud i bankens dårlige kundegruppe og mindske de 30 % kunder, som

21

koster banken at servicere. Tænker man rent homo economicus er dette tiltag

naturligvis positivt. Men tager man de andre briller på, mener jeg, at denne

beslutning sender et meget aggressivt og egoistisk billede ud ad til. Det viser, at

Danske bank agerer som en slags omvendt Robin Hood, tager fra de fattige og

giver til de rige. Da den gennemsnitlige dansker besidder en nettoformue på

383.000 kr., anser jeg, at dette tiltag alt andet lige skader flere end det gavner

(http://www.dst.dk 2013). Det skal dog sættes i mente, at jo større dit

engagement hos Danske Bank bliver, jo mere udlignes gebyr spændet mellem de

andre banker, og i visse situationer er Danske Bank billigere end andre. Jeg

mener dog stadig, at komme ind under overskrifter som ”Danmarks dyreste

bank” og ”gebyrgribben” aldrig kan være positivt for en bank. Det er i mine øjne

en kortsigtet beslutning, og chokeffekten kan vise sig at skræmme endnu ikke

profitable kunder væk. Hvad jeg mener med dette er, at gennemsnitsalderen for

unge der blev færdig med en videregående uddannelse i 2011 var ca. 28 år.

(http://www.politiken.dk 2013). Jeg ser derfor fare for, at netop disse kunder

ikke vil vælge Danske Bank, da mennesket som individ ifølge Kotler (2006) er

værdi maksimerende, så hvorfor vælge noget, som man kan få gratis et andet

sted. Jeg mener derfor, at dette tiltag er utopi, da det immervæk er disse kunder,

som på sigt gerne skulle blive de mest profitable og værdifulde kunder.

På baggrund af dette mener jeg, at der her ligger et klart GAB mellem hvad den

almindelige forbruger forventer, kontra hvad Danske Bank tror den almindelige

forbruger forventer. ES > PS

5.2.2 Danske Bank Service design Gab 2 Danske Banks service design svigtede også deres gode kunder. Dansk Bank lod

selv deres gode kunder svæve i usikkerhed om, hvorvidt disse blev ramt af de

nye gebyrer eller ej. Hvad jeg finder kritisabel er, at kunderne først fik besked i

deres netbank dagen efter, det blev fremført for pressen (http://www.jv.dk

2013). Endvidere har dette nye gebyr design tydeligt kategoriseret bankens

kunder. Hvor man enten bliver markeret som en god eller dårlig kunde. Er du en

god kunde, skal du ikke betale, og du får oven i købet en bedre rente. Er du en

dårlig kunde, skal du nu punge ud. Jeg mener, at dette tydeligt frembringer et

22

Gab i Danske Banks service design, da det direkte modstrider Parasuramans

(1988) fremstilling af empathy dimensionen. Kunden har ikke været i centrum

for dette tiltag. Danske Bank bør finde en anden og mere human måde, hvorpå de

kan identificere de 30 % dårlige kunder og forhindre dem i at blive en del af

banken. Jyske Bank har i starten af det nye år også oprettet et lignende gebyr for

små kunder. Men forskellen er, at disse gebyrer er knyttet til valget af konto type.

Men hvilket i bund og grund rammer det samme kundesegment, da man

indirekte bliver tvunget til at vælge et kombineret lån –opsparing og lønkonto,

hvis man ønsker at gå helt fri fra gebyrerne. Den essentielle forskel er, at kunden

bliver givet et valg (http://www.politiken.dk 2013), hvilket også ifølge Benjou

(2005) giver kunden en form for kontrol over processen, og dette medvirker til

at minimere risikoen for at kundeutilfredshed opstår. Jyske Bank har derfor i

større grad undgået mediernes søgelys. Hvorfor jeg mener, at Danske Banks

forretningsmodel grundet kundernes manglende valgmulighed, sender et klart

uetisk signal om, at banken skelner mellem dens kunder.

Endvidere kritiseres Danske Bank for stadig at benytte sig af en forældet SSL-‐

protokol version 2.0 fra 1990 i forbindelse med deres netbank. Hvilket gør, at

deres netbank kun scorer 52 point ud af 100 mulige i Qualys sikkerhedstest.

(http://www.version2.dk 2012). På trods af, at dette ikke direkte skaber nogen

reel trussel mod netbankens sikkerhed, mener jeg stadig, at dette er uheldig

omtale, eftersom de ældre forbrugere i forvejen udviser meget stor skeptisk

omkring benyttelse af nem-‐id og netbank. (http://www.mags.datagraf.dk 2013).

Jeg ser her en konflikt med reliability dimensionen, hvor det er

sikkerhedsbehovet hos kunden, der bliver sat spørgsmålstegn til. Systemet bør

opdateres, så fremtidig negativ omtale forhindres.

5.2.3 Danske Bank service niveau Gab 3 At sikre sig en ensartet og standardiseret service er for alle banker en svær

mission. Der er altid forskel på menneskers kompetencer. I Danske Bank bliver

du tilknyttet én rådgiver, men et rådgiver team. Dette kan se sig positivt såvel

som negativt. Positivt i den forstand, at der er flere kompetencer at trække på.

Men negativt at kunden ofte kommer til at skulle bruge tid, på at sætte en ny

23

rådgiver ind i hans situation. Det kan virke frustrerende, og forbrugeren får

svært ved at opbygge et ”strong tie” forhold til én rådgiver, hvilket kan give et

ikke standardiseret service niveau. Endvidere beretter Kasper, at nyansatte eller

elever til tider får lidt for løse tøjler og svarer på kundespørgsmål, som de måske

ikke er helt sikre på er rigtige. Kasper mener endvidere, at han tydeligt, kan ane

forskel mellem de ansattes kompetencer, hvor han blandt andet nævner, at den

ældre generation ofte har problemer med de basale tekniske kompetencer og er

lidt langsommere end de yngre til at tilpasse sig nye arbejdsrutiner. Men at de til

gengæld er særdeles skarpe, når det kommer til bolig og pensions rådgivning.

Kasper tilføjer yderligere, at der er visse personer, som han ”hellere” ville

rådgives af end andre. Denne erkendelse viser blot, at der er forskel på service

kvaliteten blandt de ansatte hos Danske Bank. Det forekommer mig dog ikke

overraskende, fordi der altid vil være forskel på mennesker. Jeg mener dog, at

dette Gab mangler fokus, og at Danske Bank evt. med fordel kan inddrage en

form for mistery shopping, hvor en person kontakter forskellige Danske Bank

ansatte og udgiver sig for at være en kunde, for så efterfølgende at stille dem

forskellige spørgsmål. På den måde kan Danske Bank identificere de ansatte, som

måske kræver yderligere bearbejdelse og uddannelse. Dette kan hjælpe med til

at mindske dette Gab og sikre en mere ensartet rådgivning.

5.2.4 Danske Bank Kommunikations Gab 4 Danske Bank har i mange år kørt med sloganet ”Gør det du er bedst til –det gør

vi”. Banken bliver forbundet med en meget konservativ og kompetent bank.

Sloganet mistede dog sin pragt, da Danske Bank gennem finanskrisen mistede en

halv milliard på risikable investeringer i irske, islandske og finske banker og

sidenhen Stein Bagger sagen (http://www.videnskab.dk 2011). Dette affødte en

bredere rebranding strategi. Det gamle slogan blev afløst af en mening-‐

kampagne, hvor kunder kunne lægge online video bloks op og fortælle deres

mening om Danske Bank og finanskrisen. Kampagnen gav Danske Bank tørre

verbale tæsk og affødte ikke mindre end 3.400 meninger og 180.000 besøg. Af

denne kampagne kom sloganet i 2009 ”bedre bank”, hvor banken præsenterede

25 handlinger, som skulle demonstrere, at Danske Bank var blevet en bedre

Bank. I forlængelse af dette kom sloganet i 2011 ”stå stærkere”, hvilket sidenhen

24

er skrottet til fordel for det nye slogan ”new standarts”, som blev fremført i 2012.

Fælles for alle disse rebranding strategier ser jeg, at Danske Bank forsøger at

sætte kunden mere i fokus, være lydhør og komme ned i øjenhøjde med kunden.

Et af de nye værdier under ”new standart” er blandt andet ”interaktion med

kunderne” (http://www.danskebank.dk 2013). Det lader til, at Danske Bank har

fået øjnene op for vigtigheden af empathy dimensionen, hvilket jeg ser som

særdeles positivt, eftersom det blev bevist at empathy netop vægtede meget i

forbindelse med kundetilfredshed. Men ét er at forstå det, noget andet er at

praktisere det. Jeg mener ikke, at Danske Bank har formået at lave op til deres

”new standarts”. Søren Verup, Chefredaktør på penge og privat økonomi, spurgte

på Danske Banks nye hjemmeside, newstandards.dk, om Danske Bank fremover

alene vil tage udgangspunkt i kundens behov. Svaret tilbage lød :

”Banken tager udgangspunkt i kundens konkrete situation. Om det også altid er

sammenfaldende med kundens behov, er jo ikke nødvendigvis tilfældet”

(http://www.penge.dk 2013)

Det virker ikke til, at Danske Bank har set lyset. Danske Bank vil stadig fortsætte

med at rådgive ud fra deres eksisterende produkter, hvor rådgiverne er

indirekte provisions lønnede. Hvis kunden ønsker at investere, henvises der

udelukkende til fonde, som Danske Bank har aftaler med. Ønsker en kunde at

indsætte mere end 750.000 kr. på en konto, bliver kunden ikke rådet til at sætte

det overskydende beløb ind i en anden bank. Hvis kunden ønsker det billigst

mulige realkreditlån, bliver kunden ikke anbefalet andet end Realkredit

Danmark (http://www.penge.dk 2012) Danske Bank valgte endvidere at fyre

1.474 medarbejdere siden 2008 på trods af et overskud i 2011 på 1,7 mia.

(http://www.top1000.dk 2013). De gav et gyldent håndtryk til afgående direktør

Peter Staarup, der i øvrigt modtog en lønstigning i 2011 på 31 %, og der blev

givet en lønstigning på 18 % til den nye ordførende direktør Eivind Kolding i

2012. Med andre ord, deres kampagne omkring foranderlighed og ansvarlighed,

med kunden i centrum (http://www.dr.dk 2013) afspejler sig endnu ikke i

Danske Bank koncernen. Formand for bestyrelsen i Danske Bank Ole Andersen

udtaler endvidere :

25

”Det gælder om at tilfredsstille alle dem, der har interesser i Danske Bank. Og

mange af disse interesser er modstridende. Det er vores opgave at sørge for at få

balance med en rimelig grad af tilfredsstillelse for alle parter. Men der er ingen

tvivl om, at indtjeningen står meget højt på dagsordenen.

(http://www.m.business.dk 2013)

For mig virker det som om, at banken stadig forsøger at tilfredsstille investorer

og aktionærer, frem for den almindelige dansker. Jeg ser derfor et tydeligt GAB

mellem bankens fremstilling udadtil kontra den almindelige kundes ES. ES > PS.

At kunderne har formået at gennemskue Danske Banks kampagne understøttes

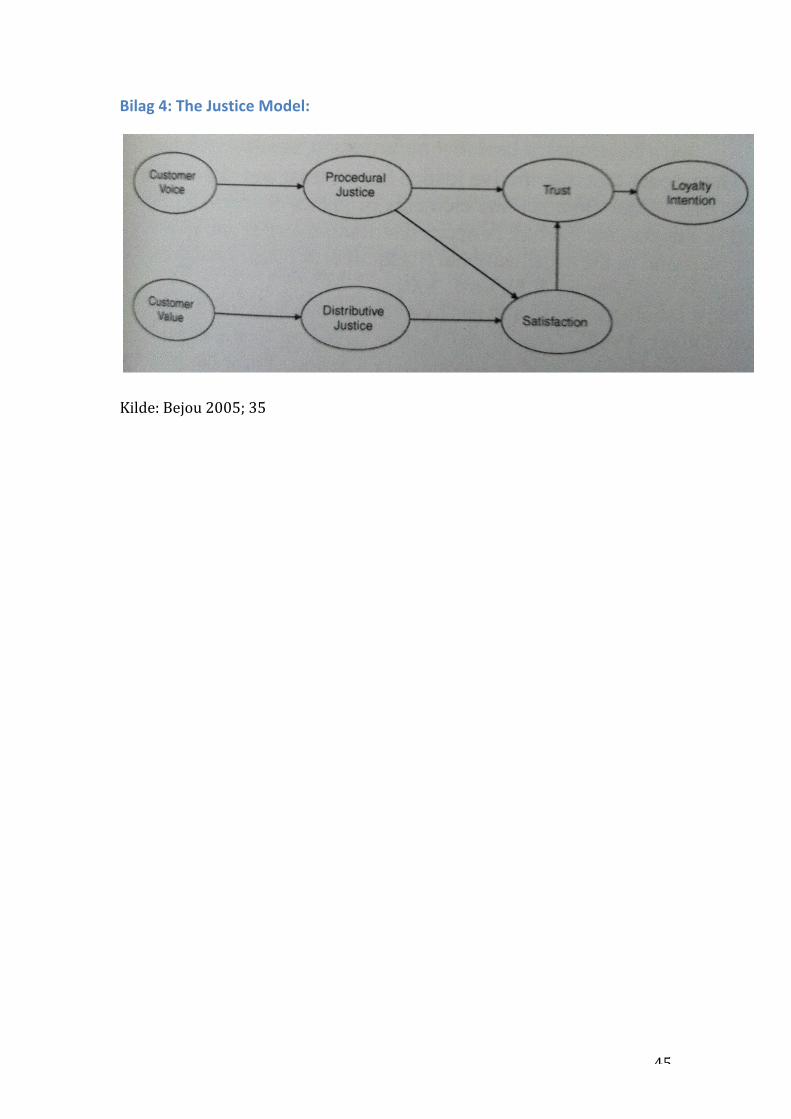

af en Voxmeter (2013) undersøgelse: Se bilag 8

Undersøgelsen er sket blandt 13.000 respondenter og viser, at 35 % af disse

aldrig ville vælge Danske Bank, hvis de skulle skifte bank. Vi ser, at siden

indførslen af ”new standards” kampagnen er dette steget med 15 %. Det må i den

grad konstateres, at kampagnen er skudt helt forbi målet. Danskerne mener i

grove træk ikke, at budskabet afspejler den bank, de i virkeligheden ser.

Kampagnen har derfor haft en modsat virkende effekt, og skabt kundevrede

blandt danskerne. Målingen fra Voxmeter (2013) viser endvidere, at siden

kampagnen blev indledt steg den andel af de kunder, som vil snakke negativt om

banken fra 54 % til 65 %, og kun 50 % af disse mener, at ledelsen optræder åben

og ærlig (Voxmeter 2013). Ud fra dette kan jeg konkludere, at mistilliden til

Danske Bank er stigende, hvilket også taler imod reliability dimensionen. Jeg

tillader mig her, at referere til John Powers citat :

”Be interesting, tell the truth, and live the truth” (John Powers 1890)

Danske Bank ramte de to første rigtige, men fejlede på den sidste. De bør derfor

tage deres kampagne op til revurdering. Det lader til, at Danske Bank mere har

sat ”nye standarter” for deres kunder, frem for dem selv. Oven i købet blev ”new

standart” reklamen kåret af 1.061 repræsentanter som årets dårligste og mest

misledende reklame i søndags avisen (http://www.sondagsavisen.dk 2012). Jeg

mener, at Danske Bank bør sætte ny vind i sejlene, og rent faktisk begynde at

rådgive efter kundernes behov frem for deres egne. Det kan godt være, det ikke

26

på kort sigt er fordelagtigt at henvise en kunde til konkurrenten, men

kundeoplevelsen gør, at kunden vender tilbage, fordi man netop tog

udgangspunkt i kundens behov og løste en opgave for dem. Det er netop det, som

både Parasuraman (1988) og Bejou (2005) fremhæver er kendetegnet ved

service kvalitet, og som ifølge Dick (1994) giver anledning til at PS overstiger ES,

hvilket i sidste ende forbedrer kundeloyalitets intentionen hos kunden.

5.2.5 Danske Bank kunde Gab 5 Det er nu blevet tid til at samle alle de fundne Gabs, og konkludere om EP = PS.

Jeg mener, at de fremførte GABs er så store, at EP > PS. Danske Bank er altså ikke

på nuværende tidpunkt i stand til at levere en vare, som måler sig med

forbrugerens forventning. En understøttelse af dette viser Voxmeters

undersøgelse, der peger på, at Danske Bank manglede forståelse for empathy og

reliability dimensionen, og at dette indtil videre har kostet koncernen 98.000

kunder, og 47 % af bankens nuværende kunder ønsker at komme væk fra

Danske Bank (Voxmeter 2013). De bør fokusere på at lukke de omtalte GABs.

Ikke love mere end de kan holde, og være ærlige og forklare hvorfor de gør, som

de gør. Eivind Koldings officielle undskyldning for Danske Banks opførsel i årene

op til finanskrisen, er et godt skridt på vejen til en ny selvopfattelse.

(http://www.nyhederne.tv2.dk 2012). De bør starte med at se indad og

revurdere deres værdikæde, hvor der i højere grad skal fokuseres på

behovsdækning, kundeforståelse og kundekommunikation.

De kunne eventuelt arrangere flere kunde møder, så medarbejderne i højere

grad bliver sat i spil. Fjerne den indirekte provisions løn, så interessekonflikter

mindskes. Give deres kunder én fast rådgiver, med et direkte nummer, som

blandt andet Jyske Bank benytter sig af. På den måde bliver det lettere at

opbygge ”strong tie” forhold mellem rådgiveren og kunden, eftersom dette så sig

ifølge Parasuraman (1988) forbundet med kundetilfredshed, og appellerer til

empathy dimensionen. Som Kotler (2006) beretter, kan selv små touch punkter

hos kunden frembringe tilfredshed. Danske Bank bør derfor undersøge, hvad de

kan gøre for at skille sig ud fra deres konkurrenter. Evt. undersøge lokalt i deres

afdelinger. Har størstedelen af deres kunder børn, bør den specifikke afdeling

27

måske tilbyde slik eller små tøjdyr, hver gang kunden kommer. Eller hvis vi

bevæger os længere vest på, hvor størstedelen sandsynligvis har husdyr, kan det

være i form af gratis godbidder osv. Som bank har de informationen tilgængeligt,

det handler bare om at bruge den. Danske Bank benytter sig lige nu kun af

mindre materielle goder til deres kunder. Til børnene bliver der kun sendt

fødselsdagskort og en lille sparegris. Rådgiveren har kun lov til at give bankens

særlige gode kunder en flaske vin i ny og næ. Endvidere kunne Danske Bank med

fordel forsøge at sætte fokus på det sociale behov hos kunden, da vi så, at også

dette var i ledtog med kundetilfredshed. De kunne evt. igangsætte forskellige

sociale arrangementer for bankens almindelige kunder, så de viser udad til, at de

faktisk bekymrer sig om alle deres kunder. Tag ved lære af Jyske Banks mere

kunde orienterede blue ocean strategi og ansæt en værtinde ude i filialerne, som

står for at byde kunderne velkommen i banken og tilbyder dem kaffe, mens de

venter på deres rådgiver. De har fornylig indført 24 timer support, hvilket for

mig er positivt, da det blev bevist at kunder, der blev tilbudt dette i højere grad

ville benytte sig af denne mulighed, og at det vil give forbrugeren en følelse af

kontrol og fjerne uvisheder. De bør derfor fortsætte med at effektivisere deres

support kvalitet, evt. indføre SMS funktioner. Der udover bør de fokusere på en

god recovery af fejl, da chancen for at skabe tilfredse kunder her, er større end

ved at ”get it right the first time”. De kunne også etablere deciderede

mødelokaler, som frit kan benyttes af erhvervskunder. På denne måde tilegner

Danske Bank sig en større kundeberøringsflade og appellerer mere til empathy

dimensionen, som vi fandt særdeles vigtig indenfor den finansielle sektor i

forbindelse med forbrugerens opfattelse af service kvalitet. På samme tid kan

nogle af forslagene bidrage til at dække også sociale behov hos deres kunder,

som ifølge Parasuraman (1988) kunne afføde kundetilfredshed og i sidste ende

udlede loyalitet og positiv word of mouth. Jeg mener derfor, at disse områder i

den grad kan optimeres, da en ekstra lille ting, som kunden ikke regner med kan

bevirke at ES < PS.

5.3 Danske Bank Procedural Justice Jeg vil i dette afsnit fremhæve, hvad Danske Bank gør eller har gjort for at lytte til

deres kunder. Hvilket vil ende ud i en konklusion, omkring hvad jeg mener

28

Danske Bank bør gøre, for at fremme deres kunders tilfredshedsgrad og i sidste

ende loyalitets intention. Jeg finder endvidere dette område særligt essentielt at

belyse, da det blev bevist at empathy dimensionen, altså kundeforståelse og

lydhørhed blev vægtet meget højt i alle de tre fremførte studier. Ligeledes skal

det siges, at den højteknologiske tid vi lever i i dag, har bevirket at kunden har

fået en meget kraftigere stemme end førhen. Her tænkes der på sociale medier,

såsom facebook og twetter. De fungerer som et direkte ufiltreret talerør mellem

kunden og banken.

Starter vi med at se tingene i det lidt bredere perspektiv, så forsøgte Danske

Bank at give deres kunder en Instrumental voice gennem deres mening-‐

kampagne i 2009. Det gav en direkte og åben debat omkring Danske Bank. Det

var i mine øjne et dristigt udspil, da en sådan mulighed for direkte konfrontation

ofte tiltrækker flere negative udtalelser end positive. Eftersom mennesker der

har oplevet en god service kun fortæller dette videre til 6 bekendte, mens en

person der har oplevet dårlig service fortæller dette til 11 bekendte. Derfor må

det alt andet lige betyde, at mennesker af natur mere har lyst til at debattere

negative episoder frem for positive. Hvilket også var tilfældet. Danske Bank

modtog en del verbale slag. hvorfor man kan sige, at Danske Bank indirekte bad

om problemer. Jeg mener dog, at der var flere ting, som gik galt. Siden er nu

blevet lukket ned. Hvorfor jeg derfor vil henvise til et speciale udarbejdet af

Christina Henriksen (2011), som kommenterer Danske Banks krisehåndtering.

Se bilag 9

Indlægget er skrevet på Danske Banks daværende menings-‐side. Indlægget er

det indlæg, som modtog flest stemmer, eller ”likes” fra andre personer, som ser

sig forenet med udtalelsen. (Henriksen 2011). Hvad jeg ser kritisabelt er, at

Danske Bank ikke formåede at besvare spørgsmålet, hvilket ikke virker

tillidsvækkende. I det hele taget fik Danske Bank kun besvaret 600 ud af de 3.400

indlæg. (http://www.finans.tv2.dk 2009). Jeg mener ikke, at de har prioriteret

deres svar rigtigt. Endvidere mener jeg ikke, at det var smart at åbne et forum,

hvor man bevidst samler utilfredse forbrugere og lader dem bekræfte hinanden

i, at Danske Bank er en ”bandit i habit”. De skal dog have credit for, at de turde.

Men at de lader spørgsmål med mange stemmer stå ubesvaret hen er stærkt

29

kritisabelt, da det på en måde bekræfter rigtigheden i udsagnet, indtil andet er

bevist. Hvad værre er, at på trods af at de forsøgte at lytte til kunderne og give

dem en instrumental voice, så formåede de alligevel ikke at levere varen med

”bedre bank” reformen. Hvilket understøttes af bilag 8. Efter kampagnen steg

andelen af kunder, der aldrig ville vælge Danske Bank fra 21% til 27%, og

kunder som ønskede at skifte fra Danske Bank steg fra 33 % til 38 %. (Voxmeter

2013). Hvorfra det må konkluderes, at Danske Bank alligevel ikke formåede at

give kunden en instrumental voice og efterleve kundernes ES. Hvilket jeg

bestemt ikke ser fordelagtigt, da procedural justice var bevist at have større

indflydelse på kundens loyalitets intention end distributive justice. Jeg begynder,

at ane et mønster hos Danske Bank. Da det jo nu er bevist, at det ikke er første

gang, deres kampagne har ramt forbi deres kunders behov. Hvad sørgeligt er, at

Danske Banks ordførende direktør Eivind Kolding udtaler, at ”new standart” er

kommet for at blive, og at de ikke vil ændre kurs, blot fordi de danske

bankkunder ikke tager godt imod den nye forretningsform.

(http://www.business.dk 2012) Om det er de danske bank kunder, der er

tungnemme, eller om det er Danske Bank, kan blive en uendelig diskussion. Men

man kan undre sig over, hvor mange flere fejlslåede kampagner der skal til, før

Danske Bank ser lyset. Indtil nu er Danske Banks privatkundemarked faldet fra

29,7 % til 27,5 %. (http://www.fianans.borsen.dk 2013) Herunder kan man sige,

at den nye gebyr ordning også har rørt negativt til kundernes procedural justice,

da de ikke har følt at processen sker under fair kriterier. Efter min mening, bør

Danske Bank i højere grad fokusere på at efterkomme kundernes ES, give dem en

istrumental voice, som der så også afføder en reel handling.

Hvad den enkelte rådgiver kan gøre for at fremme kundens procedural justice,

må siges at være begrænset, da de er underlagt en masse restriktioner fra

ledelsen. Men de kunne måske blive bedre til at forklare kunderne, hvorfor

processerne er, som de er, og hvorfor du ikke kan få en lige så lav rente som

naboen. Eftersom åbenhed og ærlighed går ind under reliability dimensionen,.

5.3 Danske Bank Kunde loyalitet Det er nu blevet tid til at samle trådene og udlede hvilken grad af loyalitet, den

30

almindelige bankkunde har mod Danske Bank brandet.. Men inden jeg gør dette,

vil jeg først inddrage to yderligere variabler, som der ifølge Dick (1994) også kan

spille en rolle hos forbrugerens loyalitets intention og vilje til at genkøbe. De to

variabler er social norms og situational factoers. Hvis forbrugerens relative

attitude mod et brand er stærk, vil dette ofte mindske chancen for, at de to

variabler vil have en nævneværdig indflydelse på viljen til at genkøbe. Hvorimod,

hvis den relative attitude mod et brand er svag, vil disse to variabler have

tendens til at have en større indflydelse hos forbrugeren.

5.3.1 Social Norms Jeg mener her, at den generelle attitude mod Danske Bank brandet er ved at

være så lav (http://www.cphpost.dk 2013), at den tangerer på randen til socialt

udstødelse. Med det mener jeg, at den almindelige forbruger decideret kan

risikere at fravælge Danske Bank, fordi den generelle holdning blandt samfundet

og medierne er, at Danske Bank er en ”bandit i habit”. Hvorfor dette kan gøre

Danske Bank til et tabu emne. Der er risiko for, at folk decideret bliver pinlige

over at sige, at de er kunder hos Danske Bank, da de så indirekte bliver stillet til

ansvar for Danske Banks handlinger. Forbrugeren som individ har tendens til at

være flok dyr, man bryder sig ikke om at skille sig ud fra andre eller være

anderledes (http://www.illvid.dk 2008). Danske Bank er i mine øjne og ifølge

statistikerne ved at udvikle sig til klassens bølle, som ingen vil snakke med, og

dem der gør det, vil der blive skulet til.

Om Danske Bank ikke kan være ligeglade med, at deres små kunder snakker

dårligt om banken, kan blive en uendelig diskussion. Men undersøgelse fra

Voxmeter (2013) viser, at kritikken mod bankerne bliver hårdere, jo højere

uddannede og jo mere velstillede kunderne er, og at det netop er disse grupper,

der går mest op i image (Voxmeter 2013). Hvorfor jeg ser stor fare for, at sociale

normer kan virke som drivkraft til, at også bankens gode kunder med tiden vil

forlade dem.

5.3.2 Situational Factoers

Forskellige situations bestemte kriterier kan også ifølge Dick (1994), såsom

31

tilgængelighed og top of mind awareness, spille ind. Netop på dette punkt mener

jeg, at Danske Bank er godt med. De har lige nu 228 filialer i Danmark, hvorfor

det må antages at banken er let tilgængelig, hvilket også var et aspekt, som

vægtede meget hos kundernes opfattelse af service kvalitet (Teas et al. 1991).

Undersøgelsen var dog lavet, inden netbank blev introduceret, hvorfor jeg må

antage, at bankens tilgængelighed nok ikke vægter lige så højt i disse tider.

Danske Bank er stadig Danmarks største pengeinstitut, hvorfor jeg mener, at

bankens image rangerer som top-‐of-‐mind awareness hos forbrugeren. Hvis en

person blev bedt om at nævne tre banker, ville Danske Bank højest sandsynligt

også blive nævnt. Denne placering bør bestemt ikke undervurderes. Da dette er

kraftigt forbundet med profit og kundetilgang (Dick et al. 1994).

5.4 Danske Bank Loyalitet Jeg vil nu samle mine fund, og udlede hvilken grad jeg mener, at den almindelige

bankkunde hos Danske Bank har til deres brand. Ser vi først på de Cognitive

afflective og conative faktorer, mener jeg ikke, at disse tilsammen skaber en svag

attitude mod brandet. Under de tre faktorer ligger de gennemgåede Gabs,

hvorfra det blev konkluderet, at Danske Bank ikke på nuværende tidpunkt

levede op til ES = PS. Denne svage relative attitude mod Danske Bank brandet

bliver styrket af sociale normer, som til en hvis grad bliver neutraliseret af

situations bestemte kriterier. Hvorfor jeg ender ud med at konstatere, at der på

nuværende tidpunkt er en svag relativ attitude mod brandet og svag vilje til at

fortage genkøb. Dette svage styrkeforhold ender derfor ud med at give et ifølge

Dick (1994) ingen loyalitet eller en tilnærmelsesvis spurious loyalitet. Se bilag 10

Det vil altså sige, at der ikke skal meget til, før forbrugeren skifter bank.

Endvidere betyder dette, at forbrugeren vil have en langt højere tendens til at

udlede negativ word of mouth, være sårbare overfor konkurrentens reklamer

osv. Det er med andre ord ikke en fordelagtig rubrik at ligge i for Danske Bank.

Se bilag 11.

Når man ligger i en sådan markedsposition, bør man ifølge Dick (1994) ikke

fokusere på at skabe mere opmærksomhed på sig selv via reklamer. Men bør i

32

stedet starte med at udvælge bestemte antecedents og optimere disse først. Når

så disse antecedents er tilpasset, så bør man reklamere for netop de ændringer,

der er sket. Jeg mener her, at Danske Bank bør fokusere på at forbedre de

affekter, der ligger under empathy og reliability dimensionerne, hvis de ønsker

at forbedre deres kunders nuværende loyalitetsgrad.

5.5 Danske Bank og Win-‐back Strategi Jeg vil nu forsøge at belyse, hvad Danske Bank ifølge teorierne kan gøre for at

vinde nogle af deres tabte kunder tilbage og reducere antallet af kunder, der vil

forlade banken. Hvorfor det er vigtigt at fokusere på at mindske kundeafgangen

er, som ifølge Kolter (2006) beretter, at det ikke giver nogen mening at forsøge

at tilføje kunder, hvis antallet af kunder der forlader virksomheden er

tilsvarende eller højere. Da det ifølge Griffin (2001) i teorien på sigt vil virke som

en negativ spiral, eftersom det er dyrere at tilegne sig en ny kunde frem for at

vinde en tabt kunde tilbage. Jeg er af den overbevisning, at Danske Bank på

nuværende tidspunkt har en langt større privatkundeafgang end tilgang. På

trods af, at Danske Banks pressechef Kenni Leth stærkt kritiserer Voxmeters

undersøgelse omkring, at 98.000 kunder er flyttet fra Danske Bank i hele 2012.

Han udtaler, at privatkundeafgangen rent faktisk kun var på 21.000, og at

kunden tilgangen var fra 01.01.12 til den 17.10.12 på 20.000

(http://www.finanswatch.dk 2012) . Jeg vil her forsøge at forholde mig til den

mindst farvede version, hvilket jeg antager at være Voxmerters undersøgelse.

Analysechef i Voxmeter Ann Midtgaard udtaler blandt andet, at grunden til

afvigelsen er, at Danske Bank ikke medregner de personer, som ligger i

transaktionsfasen, altså som stadig er kunde hos Danske Bank, men venter på at

blive overflyttet til et andet pengeinstitut. Ligeledes er personer, som ikke

benytter Danske Bank som deres primære bank, også talt med i Bankens egen

analyse (http://www.finans.borsen.dk 2013). Jeg mener derfor, at det mest

retvisende billede af Danske Banks kundeafgang er Voxmeters undersøgelse.

Som Griffin (2001) forelægger, så skal man i en sådan situation, hvor

kundeafgangen er større end kundetilgangen se indad, og tætne disse gabs først.

Danske Bank har som sagt for nyligt brugt flere millioner kroner på deres ”new

standart” kampagne, hvilket direkte strider mod, hvad teoretikerne mener, man

33

burde have gjort. Det skal selvfølgelig siges, at navnligt deres kampagne affødte

den største utilfredshed siden 2009, men at der allerede inden kampagnen sås

en tendens til, at den generelle holdning mod Danske Bank brandet var

nedadgående. Så det kan diskuteres, om hvorvidt de burde have udviklet en

kampagne eller ej. Men fremadrettet bør de ikke i første omgang fokusere på at

tiltrække nye kunder via flere kampagner, men i stedet fokusere på at

tilfredsstille og fastholde nuværende kunder. Naturligvis er en del af de tabte

kunder de dårlige kunder, men om denne andel opvejer den negative omtale og

den forværrede loyalitet hos bankens nuværende kunder, er i følge min mening

for tidligt at konstatere. Men at Danske Bank med fordel kan iværksætte

forskellige initiativer for at forhindre eller genvinde profitable kunder, som vil

eller har forladt banken. Som griffin (2001) angiver, så er andelen af tabte

forretningsmuligheder ikke kun de 98.000, men vil grundet negativ word of

mouth være 11 * 98.000 = 1.078.000 personer, disse personer fortæller det

videre til i gennemsnit 5 andre personer, så 5 * 1.078.000 = 5.390.000. Nu er vi

oppe i summer, som vil kunne mærkes i fremtiden hos Danske Bank, da det vil

svare til at hele Danmarks befolkning, på en eller anden måde, vil høre noget

negativt om Danske Bank. Det er naturligvis ikke alle, der har forladt banken i

vrede, men worst case scenario er denne.

Derfor handler det om damage control, reducering af customer churn og

minimering af negativ word of mouth som konsekvens af bankens strategivalg

5.5.1 Information Da Danske Bank er en finansiel service virksomhed, har de derfor også mange

flere informationer tilgængelige end andre service virksomheder. Disse

informationer kan ifølge Griffin (2001) være vitale ingredienser, for at forsøget

på at genvinde en tabt kunde bliver en succes. Banken har alle informationer

omkring forbrugerens købsadfærd og værdier tilgængeligt. Hvis de ved, at

kunder fortrækker at blive kontaktet på mail, frem for telefonisk kan dette ønske

efterkommes. Hvis Danske Bank opretter et system, der kan analysere

forbrugerens købsadfærd og behov, fx på forskellige tidspunkter af året, kan

dette også have en positiv effekt. Hvis systemet fx viser, at kunden på et bestemt

34

tidspunkt hvert år havde brug for et mastercard med stor trækningsret, kan der

sendes et favorabelt tilbud på dette, såfremt kunden vil vende tilbage.

5.5.2 Termination Phase Der er her en utilfreds kunde, eller en kunde der ønsker at forlade banken, der

ringer eller møder rådgiveren. Kunden har en klar forestilling omkring deres

beslutning om at skifte bank. Det er ofte noget, kunden enten har taget tilløb til at

sige eller i frustration siger. Det er netop i denne situation, at rådgiveren ifølge

Griffin (2001) har den største mulighed for at påvirke forbrugerens beslutning.

En god krisehåndtering er essentiel. Kunden vil måske i første omgang ikke sige

hvorfor, han vælger at skifte. Men hvis rådgiveren er udrustet med en god

situationsfornemmelse, og er i stand til at grave dybere med simple spørgsmål

som, hvorfor kunden vil skifte, kan dette åbne op for en debat med kunden, og

det er her, vi gerne vil hen, da dette giver rådgiveren mulighed for at forklare,

hvorfor det er, som det er, og måske tilbyde en kompensation som kunden ikke

forventede. Denne forståelse eller godtgørelse kan gøre, at kunden føler, at

banken faktisk bryder sig om dem og interesserer sig for dem. Dette kunne

minimere eller forhindre risikoen for, at kunden flytter (Griffin 2001). Kasper

beretter, at han som sådan ikke er en aktiv del af at forsøge at vinde tabte kunder

tilbage. Når han blev mødt af en kunde, der ønskede at skifte bank, spurgte han

kunden, hvorfor og hvorledes. Hvis kunden var en god kunde, forsøgte han, om

han fx kunne matche tilbuddet, kunden måske havde fået et andet sted fra. Han

fortæller videre, at han som rådgiver ikke stod for at ringe gamle kunder op, men

at dette skete fra et call center. Endvidere forklarer Kasper, at han ikke decideret

er blevet instrueret i, hvordan han skal håndtere en kunde, der ønsker at skifte

bank. Men han er af den opfattelse, at størstedelen af de kunder, der vil skifte

bank, gør det ved at henvende sig i et andet pengeinstitut, og får dem til at lave

en overførselsanmodning. Jeg mener, at der er flere ting i denne proces, der kan

optimeres. Der burde i højere grad fokuseres på at uddanne rådgiverne, og give

dem værktøjer som gør, at de i højere grad bliver i stand til at behandle

utilfredse kunder, eller kunder som ønsker at skifte bank. Endvidere mener jeg,

at det burde være rådgiverne selv, der står for at ringe gamle kunder, der har

forladt banken op, da det kan være svært for en ekstern partner, at sætte sig ind i

35

den pågældende kundes situation og omstændigheder. Her kommer vi igen ind