Download - MODELO DE AQUISIÇÃO DE PNEUS NO SETOR DE

UNIVERSIDADE TECNOLÓGICA FEDERAL DO PARANÁPR

UNIVERSIDADE TECNOLÓGICA FEDERAL DO PARANÁ

CAMPUS PONTA GROSSA

GERÊNCIA DE PESQUISA E PÓS-GRADUAÇÃO

PROGRAMA DE PÓS-GRADUAÇÃO EM ENGENHARIA DE PRODUÇÃO

PPGEP

RAFAEL SOARES

MODELO DE AQUISIÇÃO DE PNEUS NO SETOR DE

TRANSPORTE RODOVIÁRIO DE CARGAS BASEADO

NO APOIO MULTICRITÉRIO A DECISÃO

PONTA GROSSA

DEZEMBRO - 2007

RAFAEL SOARES

MODELO DE AQUISIÇÃO DE PNEUS NO SETOR DE

TRANSPORTE RODOVIÁRIO DE CARGAS BASEADO

NO APOIO MULTICRITÉRIO A DECISÃO

Dissertação apresentada como requisito parcial

à obtenção do título de Mestre em Engenharia

de Produção, do Programa de Pós-Graduação

em Engenharia de Produção, Linha: Gestão da

Produção e Manutenção, do Campus Ponta

Grossa, da UTFPR.

Orientador: Prof. Rui F. Martins Marçal, DSc.

PONTA GROSSA

DEZEMBRO - 2007

PPGEP – Engenharia de Produção 2007

S676 Soares, Rafael

Modelo de aquisição de pneus no setor de transporte rodoviário de cargas baseado no apoio multicritério a decisão. / Rafael Soares. -- Ponta Grossa: [s.n.], 2007.

81 f.: il. ; 30 cm.

Orientador: Prof. Dr. Rui Francisco Martins Marçal

Dissertação (Mestrado em Engenharia da Produção) - Universidade Tecnológica Federal do Paraná, Campus Ponta Grossa. Programa de Pós-Graduação em Engenharia de Produção. Ponta Grossa, 2007.

1. Gestão da manutenção. 2. Transporte rodoviário - Cargas. 3. Pneus - Aquisição. 4. Decisão multicritério. I. Marçal, Rui Francisco Martins. II. Universidade Tecnológica Federal do Paraná, Campus Ponta Grossa. III. Título.

CDD 658.5

PPGEP – Engenharia de Produção 2007

PPGEP – Engenharia de Produção 2007

Dedico esta dissertação de mestrado ao

nosso grandioso Pai.

AGRADECIMENTOS

Agradeço a Deus nosso Pai, que nos guia pelos melhores caminhos em toda a nossa

vida, e que nos dá força suficiente para vencermos os desafios diários que enfrentamos.

À minha esposa Perla, pelo incentivo, companheirismo e compreensão nos períodos

de ausência para estudo e pesquisa.

Aos meus pais Luis e Marly, que nunca mediram esforços para incrementar minha

formação pessoal e profissional, e foram minha base e espelho de vida, juntamente com

meus irmãos Marcela, Alexandre e Juliane.

Aos meus colegas, que participaram comigo desta mesma jornada.

Ao meu orientador Professor Rui Francisco Martins Marçal, que acreditou neste

projeto e me ajudou a trilhar os obstáculos deste curso.

Aos professores que fizeram parte do quadro do programa PPGEP UTFR-PG e que

nos auxiliaram a chegar a este momento.

À instituição Universidade Tecnológica Federal do Paraná que se dedica à melhoria

contínua na formação e crescimento profissional dos membros desta sociedade.

Ao Angel Miguel Lillo Del Pozo San Juan e Alexandre Lillo Del Pozo San Juan, que

acreditaram no projeto a abriram as portas da empresa Del Pozo para explorar este assunto.

PPGEP – Engenharia de Produção 2007

RESUMO

O presente trabalho propõe um modelo de hierarquização de critérios pertinentes ao

processo de tomada de decisão na aquisição de pneus, levando-se em conta as

necessidades operacionais das empresas do segmento de transporte rodoviário de

cargas e a otimização da relação custo benefício. A proposta destina-se ao

segmento de transporte rodoviário devido sua importância significativa no cenário

nacional, representando mais de 60% do total das cargas transportadas no Brasil. O

estudo apresenta alternativa de estimação e inclusão de critérios relativos ao custo

de compra no processo de decisão para seleção e aquisição de pneus. O estudo

selecionou critérios que tem impacto nas operações destas empresas e estimou

valores para cada um deles conforme a importância em relação às metas e as

demandas da empresa e do decisor. Demonstra o reflexo dos custos referentes à

manutenção no custo final em detrimento da primazia dada ao preço para aquisição

(custo de aquisição). O estudo baseou-se em informações colhidas em banco de

dados de uma empresa do segmento de transporte rodoviário de cargas e a

estimação baseou-se nas prioridades da organização na busca de otimização da

relação custo benefício. Para simular resultados utilizando estimação diferenciada,

aplicou-se uma ferramenta de apoio à decisão multicritério. As simulações que

consolidaram a hierarquia proposta permitiu comparar resultados em relação ao

custo final, mostrando diferenças no resultado quando da consideração e

ponderação dos múltiplos critérios.

Palavras-chave: Gestão da Manutenção, Decisão Multicritério, Transporte

Rodoviário de Cargas, Aquisição de Pneus.

PPGEP – Engenharia de Produção 2007

ABSTRACT

The present work considers an organization model of pertinent criteria to the process

of decision in tires selection. The model considers the necessities of the transport

road companies, analyzing the cost benefit. The proposal is destined to the segment

of road transport which has significant importance in national scene, because

represents more than 60% of the total of loads carried in Brazil. The study presents

an alternative of measure and inclusion of criteria at the cost of purchase in the

process of decision to selection and buying of tires. The study selected criteria that

impact in the operations of these companies and esteem values for each one

analyzing the importance to the goals and the demands of the company. The work

presents the consequence of the maintenance cost in the final cost in detriment of

the priority given to the price for acquisition (acquisition cost). The study was based

in information of a company of the segment of road load transport data base and the

criteria measure was based in the organization priorities at looking for the best cost

benefit. To simulate resulted using differentiated esteem, a support tool to the

decision process was applied. The simulations that consolidated the organization

proposal allowed comparing results in the final cost, showing differences in the result

for different considerations and balances.

Keywords: Maintenance Management, Multicriteria Decision, Road Load Transport,

Tire Selection.

PPGEP – Engenharia de Produção 2007

LISTA DE FIGURAS

Figura 1 - Transformação de Dado para Informação................................................ 21

Figura 2 - Distribuição dos eixos em um caminhão modelo 6x2............................... 28

Figura 3 - a) Processo de medição da altura do sulco dos pneus durante inspeções;

(b) Pontos no pneu onde são executados as leituras com o profundímetro...... 29

PPGEP – Engenharia de Produção 2007

LISTA DE TABELAS

Tabela 1: Evolução da distribuição intermodal de cargas (%) .................................. 17

Tabela 2: Evolução do consumo de pneus............................................................... 18

Tabela 3: Quantidade de pneus analisados ............................................................. 31

Tabela 4: Simulação 1 Levantamento das Variáveis para o cálculo do critério Custo

Final................................................................................................................... 41

Tabela 5: Simulação 2 Levantamento das Variáveis para o cálculo do critério Custo

Final................................................................................................................... 43

Tabela 6: Alternativas x Critério – considerando simulação da Tabela 4 ................. 47

Tabela 7: Alternativas x Critério – considerando simulação da Tabela 5 ................. 48

Tabela 8: Critérios Gerais......................................................................................... 50

Tabela 9: Critérios x Ponderação ............................................................................. 52

Tabela 10: Fluxo Líquido – conforme dados da Tabela 4......................................... 52

Tabela 11: Fluxo Líquido – conforme dados da Tabela 5......................................... 53

PPGEP – Engenharia de Produção 2007

LISTA DE ABREVIATURAS E SIGLAS

ANIP - Associação Nacional da Indústria de Pneumáticos ANTC - Associação Nacional de Transporte de Cargas CONTRAN - Conselho Nacional de Trânsito

PPGEP – Engenharia de Produção 2007

LISTA DE SÍMBOLOS

CF Custo final do pneu – inclui preço da aquisição e custos indiretos

CA Custo de aquisição do pneu novo

CR Custo do recape (Reforma)

V1 Valor de venda das carcaças de pneus usados antes da reforma

V2 Valor de venda das carcaças de pneus usados após a primeira reforma

V3 Valor de venda das carcaças de pneus usados após a segunda reforma

K1 Quilometragem percorrida pelo pneu na primeira vida

K2 Quilometragem percorrida pelo pneu após a primeira reforma

K3 Quilometragem percorrida pelo pneu após a segunda reforma

P1 Índice de perda dos pneus na primeira vida

P2 Índice de perda dos pneus após a primeira reforma

P3 Índice de perda dos pneus após a primeira reforma

AC Aceitabilidade do mercado pelas carcaças usadas de pneus

PE Prazo de entrega após efetivação da compra

AT Assistência técnica do fornecedor de pneus

RIN Risco/Intervenções no veículo para troca de pneus

φ Fluxo Líquido calculado conforme metodologia PROMETHEE II

Simbologia adotada pelo Autor para o presente trabalho.

PPGEP – Engenharia de Produção 2007

SUMÁRIO

Resumo

Abstract

Lista de figuras

Lista de tabelas

Lista de abreviaturas e siglas

Lista de símbolos

Sumário

1 Introdução............................................................................................................. 13

1.1 Estrutura do Trabalho..................................................................................... 15

1.2 Objetivos do Trabalho..................................................................................... 16

1.2.1 Objetivo Geral........................................................................................... 16

1.2.2 Objetivos específicos................................................................................ 16

1.3 Problema de Pesquisa.................................................................................... 17

2 Fundamentação teórica......................................................................................... 20

2.1 Informações para tomada de decisões........................................................... 20

2.2 Tomada de decisões....................................................................................... 22

2.3 Função para auxílio nas decisões em pneus.................................................. 24

3 Metodologia para levantamento e quantificação dos critérios.............................. 26

3.1 Banco de dados.............................................................................................. 27

3.1.1 Análise da Base de Dados....................................................................... 30

3.2 Levantamento dos Critérios............................................................................ 31

3.2.1 Custo Final (CF) do Pneu......................................................................... 32

3.2.2 Assistência Técnica/Garantia do Fornecedor (AT)................................... 38

3.2.3 Aceitabilidade de Mercado para Venda de Carcaças Usadas (AC)......... 38

3.2.4 Prazo de Entrega dos Pneus após Aquisição (PE).................................. 39

3.2.5 Risco/Intervenções ao Longo da Vida Útil (RIN)...................................... 40

PPGEP – Engenharia de Produção 2007

4 Resultados dos Critérios Estimados..................................................................... 41

4.1 Quantificação dos Critérios............................................................................. 41

4.1.1 Critério Custo Final (CF)........................................................................... 41

4.1.2 Assistência Técnica/Garantia do Fornecedor (AT)................................... 44

4.1.3 Aceitabilidade de Mercado para Venda de Carcaças Usadas (AC)......... 45

4.1.4 Prazo de Entrega dos Pneus após Aquisição (PE).................................. 45

4.1.5 Risco/Intervenções ao Longo da Vida Útil (RIN)...................................... 46

4.2 Mapa das Alternativas x Critérios................................................................... 47

4.3 Aplicação da Ferramenta de Decisão............................................................. 48

4.3.1 PROMETHEE (Preference Ranking Organization Method for Enrichment Evaluation)……………………………………………………………

48

4.3.2 Ponderações entre os Critérios................................................................ 50

5 Conclusões e Recomendações............................................................................. 54

5.1 Conclusões..................................................................................................... 54

5.2 Sugestões para trabalhos futuros................................................................... 56

Referencias................................................................................................................ 57

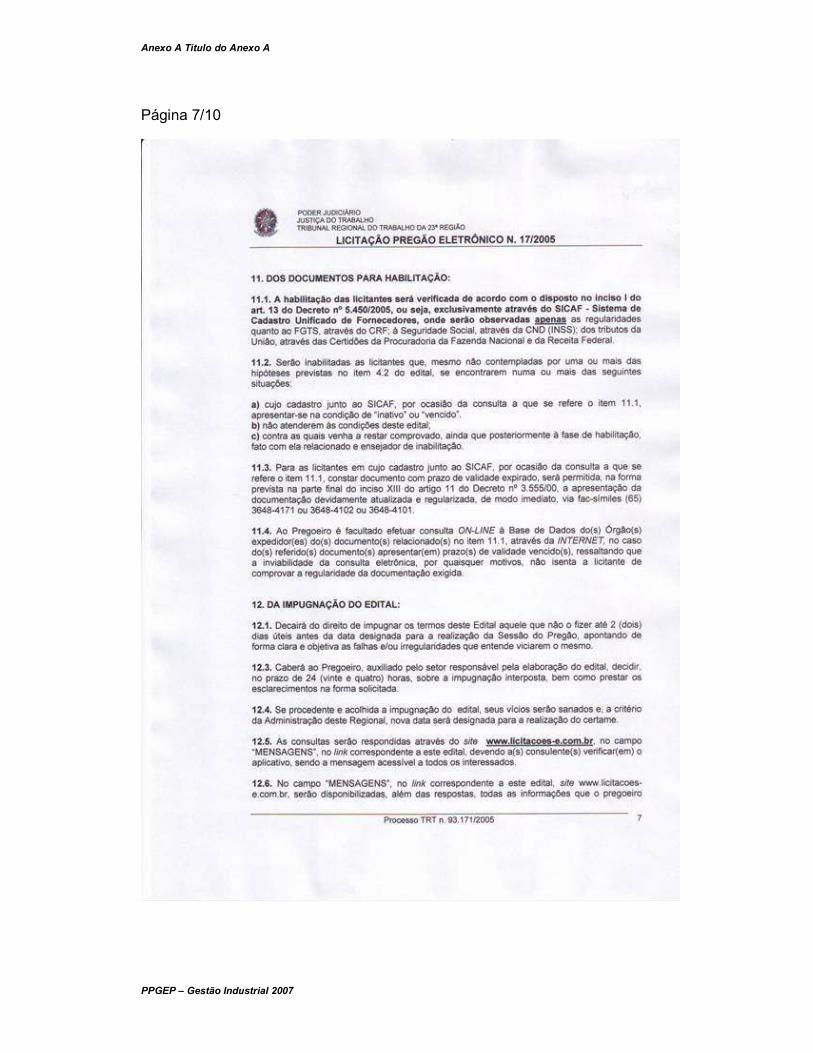

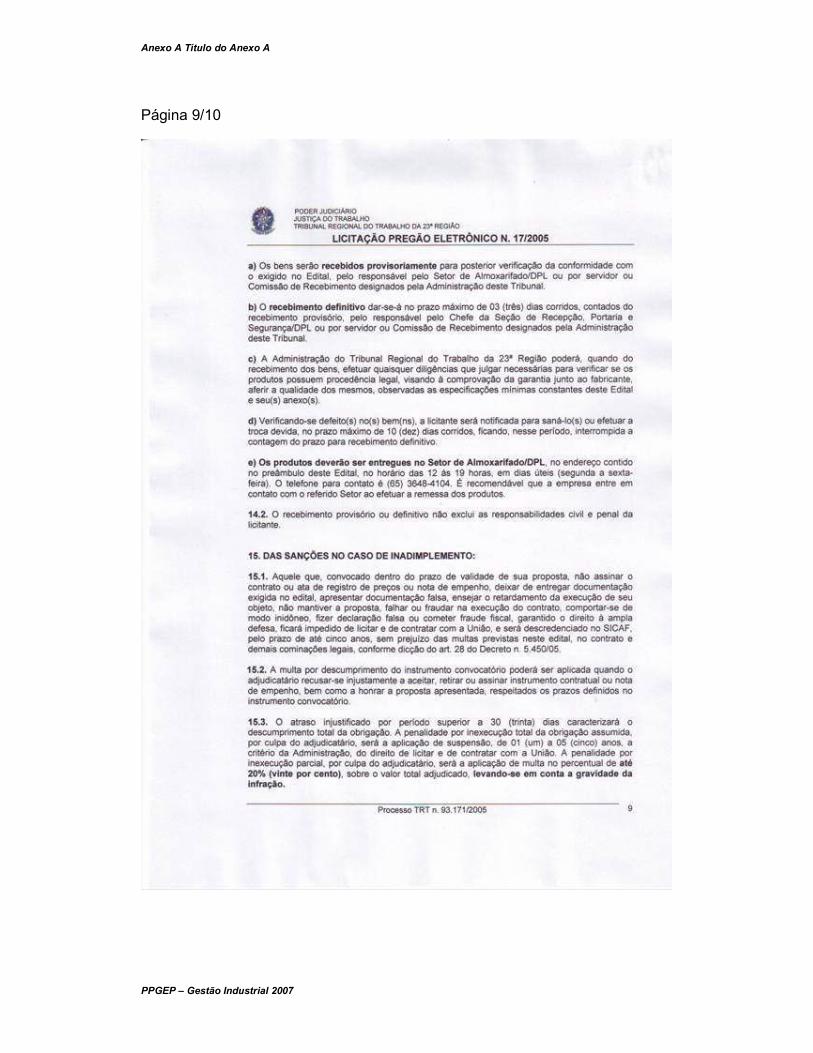

Anexo A – Licitação Pública para Aquisição de Pneus............................................. 60

Anexo B – Carta de autorização para uso do banco de dados da empresa de transporte...................................................................................................................

70

Anexo C – Tabela com informações do banco de dados analisado......................... 71

Anexo D – Carta de empresas fabricantes de pneus para validar as equações para determinação do custo final de pneus de tranporte..........................................

78

Capítulo 1 Introdução

PPGEP – Gestão Industrial 2007

1 INTRODUÇÃO

O processo de compra/aquisição de pneus para reposição em frotas de

caminhões é um processo importante para empresas de transporte rodoviário e

absorvem cifras significativas no custo financeiro das empresas de transporte.

O trabalho pode ser justificado pela importância do produto pneu para a

realização do transporte rodoviário nacional e também pelos custos que envolvem o

processo de sua aquisição. Este produto foi selecionado para análise devido seu alto

custo de aquisição e a necessidade operacional da melhor escolha dentre as

diversas alternativas existentes no mercado.

No transporte de cargas via modal rodoviário, os pontos de maior impacto, em

se tratando de redução de receita, para os negócios da empresa são: as condições

das estradas, os custos de peças, a manutenção mecânica, os custos com apólices

de seguros e aquisição de pneus. O item pneu necessita de controles e

gerenciamento diferenciados para minimizar o impacto nos custos das empresas de

transportes rodoviários (KATO, 2005).

Os pneus fazem parte dos custos operacionais diretos, bem como o

combustível e os salários, e estão relacionados diretamente com a função produtiva

dos veículos rodoviários para o transporte de cargas (MELLO, 2001).

Em se tratando de pneus, o que é desejado ao final de todo o processo, desde

sua aquisição até o seu descarte, é a sua utilização máxima, isto é, a maior

quilometragem possível, com a menor quantidade de intervenções para sua

manutenção, garantindo uma maior confiabilidade, ao menor custo.

Na verdade o produto que é adquirido, quando da compra de um pneu, é a

quilometragem final máxima, a confiabilidade para a aplicação no transporte e a

minimização de paradas para manutenção. Enfim, o produto que deve ser adquirido

é um conjunto de benefícios. E os pneus, muitas vezes semelhantes, podem

proporcionar os mais diferentes resultados.

A vida útil do pneu está ligada à quantidade de borracha disponível para

consumo. A resolução do Conselho Nacional de Trânsito (CONTRAN 558/80) diz

que os pneus dos eixos dianteiros devem ser substituídos quando atingirem 3,2

Capítulo 1 Introdução

PPGEP – Gestão Industrial 2007

milímetros. E os pneus dos demais eixos do veículo devem ser removidos com

sulco1 igual ou menor a 1,6 milímetros.

Pneus com diferentes quantidades de borrachas (altura de sulco) podem

resultar em diferentes quilometragens finais. Porém não é regra que pneus com

maior quantidade de borracha resultam em maior quilometragem final. Pois pneus

fabricados com matérias primas de qualidade inferior, mesmo possuindo maior

quantidade de borracha pode resultar em quilometragens menores ao longo de sua

vida.

À medida que se maximize a vida dos pneus na frota de veículos, seja por

reduções de perdas devido a avarias ou por ganhos de quilometragem devido à

qualidade do produto pneu, consequentemente consegue-se reduções de custos

dos mesmos (HAVIARAS, 2005).

Quando se fala em reduções de custo do produto através de ganhos de

quilometragem ou por reduções de perdas, refere-se a análise que permite medir a

relação custo x benefício. Isto é, o custo de aquisição deve ser diluído pela vida útil

total (km rodado), gerando um custo final denominado “unidade monetária/km

rodado”.

Encontram-se disponíveis no mercado diferentes alternativas de pneus para

aquisição e, consequentemente diferentes qualidades que proporcionam variações

de vida útil e quilometragem. Esta variação na vida útil entre as alternativas

disponíveis é devido às diferenças existentes nas matérias primas e nos detalhes

nos processos de fabricação dos pneus. Com diferentes alternativas e qualidades de

pneus no mercado há também variações entre os preços para a sua aquisição

(SOARES e MARÇAL, 2006, (A)).

Para minimizar os custos com pneus na frota de caminhões, análises e

decisões quanto às suas características, são requeridas para a seleção dos

mesmos, pois para reduzir os custos com pneus é necessário que o valor de compra

seja minimizado, ou sua quilometragem total percorrida seja maximizada, ou então a

soma dos dois.

1 Profundidade de borracha da superfície do pneu em contato com o solo que é disponível para consumo.

Capítulo 1 Introdução

PPGEP – Gestão Industrial 2007

A hipótese que este trabalho tenta comprovar é que para o setor de transporte

rodoviário é possível minimizar o impacto do custo direto da aquisição de pneus, no

que tange ao investimento e dispêndio de valores com este item, se no processo de

escolha para aquisição não considerar somente o menor preço do pneu e considerar

outros critérios além do valor inicial da compra. A pretensão foi realizar um estudo

para apontar e estimar critérios que se mostrem pertinentes aos aspectos

operacionais do transporte rodoviário e relevante no processo de decisão para

maximizar a relação custo benefício.

Para análise de custo benefício deve-se mensurar o valor pago (custo para

aquisição) em relação aos custos operacionais com manutenção e outros que vão

incidir no resultado final. O custo de aquisição é uma variável para mensurar o custo

benefício. Na aquisição pode-se investir mais capital (custo inicial maior) para

adquirir determinado produto e obter um resultado mais favorável operacionalmente

(melhor custo benefício), ao invés de investir menor capital e obter resultado

desfavorável na operação do veículo. Esta decisão, para ser mais acertada,

necessita se basear em critérios que visualizem os aspectos definidos pela

necessidade da empresa de transporte.

Empresas preocupadas e que buscam continuamente redução de custos

operacionais ou procuram pela maximização do uso dos pneus da frota de veículos,

formam base de dados com os mais diferentes formatos. Banco de dados com mais

riquezas de detalhes e dados sobre a vida completa do pneu podem contribuir para

maior eficácia do processo decisório para seleção de pneus de reposição em frota

de veículos rodoviários de carga. Os critérios levantados neste trabalho são úteis

para a tomada de decisão na aquisição destes pneus pois levam em consideração

os objetivos buscados pela empresa, hierarquizando-os conforme as prioridades

estratégicas da mesma em relação aos custos operacionais..

1.1 Estrutura do Trabalho

O presente trabalho está estruturado em cinco capítulos:

O primeiro capítulo faz a contextualização do processo de decisão para

aquisição de pneus em empresas do setor de transporte rodoviário de cargas.

Capítulo 1 Introdução

PPGEP – Gestão Industrial 2007

Mostra a relevância do tema no cenário nacional para o modal rodoviário. Delimita o

problema de pesquisa e estabelece o objetivo geral e objetivos específicos do

trabalho.

O segundo capítulo apresenta o referencial teórico sobre processos e métodos

para tomada de decisões, conceituando dados e informações necessárias para

decisão multicritério.

O terceiro capítulo apresenta a metodologia para análise do banco de dados e

as informações necessárias a sua formação. Delimita também o levantamento dos

critérios para o processo de decisão para seleção e aquisição de pneus para frota de

veículos de transporte de cargas.

O quarto capítulo quantifica cada um dos critérios e aplica uma ferramenta de

decisão que utiliza um processo de ponderação entre critérios de modo a gerar as

informações úteis para a decisão.

O quinto capítulo apresenta as conclusões do trabalho e considerações sobre

possíveis trabalhos acadêmicos futuros.

1.2 Objetivos do Trabalho

1.2.1 Objetivo Geral

Oferecer modelo de seleção de pneus levando-se em conta as necessidades

operacionais das empresas do segmento de transporte rodoviário de cargas e suas

metas e prioridades na minimização dos custos operacionais observando a relação

custo benefício.

1.2.2 Objetivos específicos

a) Identificar e analisar os critérios relativos ao processo de aquisição de

pneus levando-se em conta as necessidades operacionais das

empresas do segmento de transporte rodoviário.

b) Estimar os critérios relativos ao processo de aquisição de pneus

levando-se em conta as necessidades operacionais em sua relação com

Capítulo 1 Introdução

PPGEP – Gestão Industrial 2007

as metas e prioridades de empresa do segmento de transporte

rodoviário.

c) Elaborar uma sistematização dos critérios relativos ao processo de

aquisição de pneus levando-se em conta as necessidades operacionais

das empresas do segmento de transporte rodoviário e sua relação com

as metas e prioridades da organização.

d) Sugerir procedimentos para mudar a estimação dos critérios de acordo

com as metas e prioridades da empresa no momento da tomada de

decisão.

1.3 Problema de Pesquisa

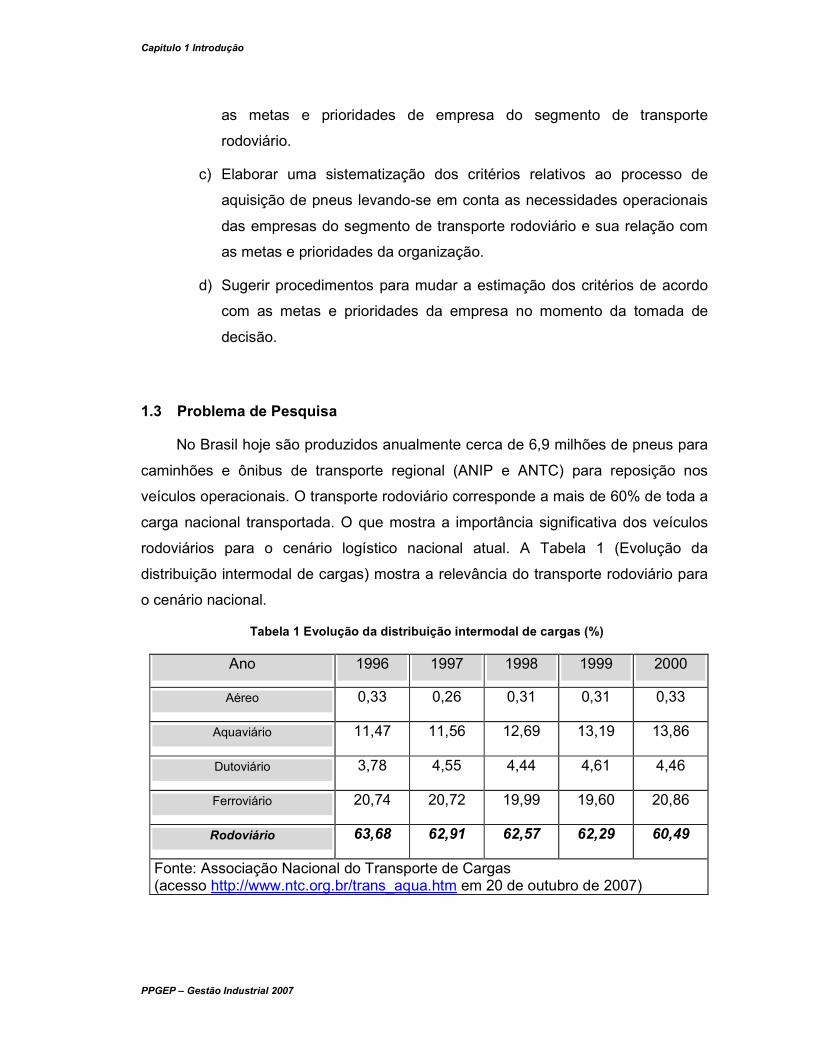

No Brasil hoje são produzidos anualmente cerca de 6,9 milhões de pneus para

caminhões e ônibus de transporte regional (ANIP e ANTC) para reposição nos

veículos operacionais. O transporte rodoviário corresponde a mais de 60% de toda a

carga nacional transportada. O que mostra a importância significativa dos veículos

rodoviários para o cenário logístico nacional atual. A Tabela 1 (Evolução da

distribuição intermodal de cargas) mostra a relevância do transporte rodoviário para

o cenário nacional.

Tabela 1 Evolução da distribuição intermodal de cargas (%)

Ano 1996 1997 1998 1999 2000

Aéreo 0,33 0,26 0,31 0,31 0,33

Aquaviário 11,47 11,56 12,69 13,19 13,86

Dutoviário 3,78 4,55 4,44 4,61 4,46

Ferroviário 20,74 20,72 19,99 19,60 20,86

Rodoviário 63,68 62,91 62,57 62,29 60,49

Fonte: Associação Nacional do Transporte de Cargas (acesso http://www.ntc.org.br/trans_aqua.htm em 20 de outubro de 2007)

Capítulo 1 Introdução

PPGEP – Gestão Industrial 2007

A Tabela 2 (Evolução do consumo de pneus) apresenta a evolução do

consumo do item pneu, em se tratando do consumo e distribuição, no período 1996

a 2000.

Tabela 2 Evolução do consumo de pneus

Ano 1996 1997 1998 1999 2000

Consumo (x 1.000 unidades) 3.324 3.785 3.794 4.650 5.140

Crescimento Ano (%) - 13,87 0,24 22,56 10,54

Fonte: Associação Nacional do Transporte de Cargas (acesso http://www.ntc.org.br/trans_aqua.htm em 20 de outubro de 2007)

Durante o processo de decisão para aquisição de pneus em empresas de

transporte rodoviário, observam-se muitas vezes somente o custo para sua

aquisição. Algumas empresas além deste custo observam também a vida útil do

pneu em quilometragem. O motivo de observar somente o custo de aquisição pode

estar na saúde financeira da empresa, quando o investimento inicial compromete

substancialmente a disponibilidade de fluxo de caixa. Neste caso, o que não é

levado em consideração é que este custo inicial será diluído gradualmente ao longo

da vida útil do pneu.

O exemplo que melhor explica o exposto acima é o processo de licitação usada

por órgãos governamentais (ANEXO A – Licitação Pública para Aquisição de

Pneus), onde se observa muitas vezes somente o custo de aquisição como critério

principal, não considerando o custo final do pneu diluído pela quilometragem rodada

pelo mesmo.

Ao adquirir um volume de pneus para uma frota de veículos rodoviários de

cargas deseja-se sua utilização máxima de forma confiável ao menor custo.

Confiabilidade traduz-se pela redução das paradas do veículo para manutenção de

pneus, garantindo um aumento na quilometragem do veículo entre intervenções para

troca de pneus. Deseja-se também que sua entrega após a aquisição seja rápida e

confiável, mas existem fatores que podem comprometer este ponto, ao optar pela

importação dos pneus. Se o objetivo da empresa for reduzir custos operacionais, o

Capítulo 1 Introdução

PPGEP – Gestão Industrial 2007

custo de aquisição não tem influencia na decisão final desde que custo final do pneu

tenha seu custo operacional diluído na quilometragem final, favorecido pelo seu

desempenho ao longo de sua vida útil.

Neste estudo se observam as variáveis que influenciam significativamente o

custo final do produto pneu, como: os índices de perdas, as quantidades de

reformas e outras. Além das variáveis que têm influência direta sobre o custo final

dos pneus, o estudo observa também outras variáveis (custos indiretos) que devem

ser tomadas como critérios para orientar a decisão. Portanto, devem ser

considerados para a decisão final podendo-se diminuir o custo final do pneu

adquirido: a aceitabilidade das carcaças no mercado de pneus usados; o custo de

aquisição para o investimento inicial na compra de pneus; a assistência técnica por

parte do fornecedor do pneu e os riscos devido a excesso de paradas para

manutenções.

Capítulo 3 - Metodologia

PPGEP – Gestão Industrial 2007

2 FUNDAMENTAÇÃO TEÓRICA

O presente capítulo aborda conceitos referentes a criações de informações

para auxílio no processo de decisão na aquisição de pneus para frota de veículos

rodoviários de cargas, diferenciando dados coletados de informações tratadas e,

também conceitos referentes a métodos para auxílios em tomada de decisão.

2.1 INFORMAÇÕES PARA TOMADA DE DECISÕES

Os pneus adquiridos para frota de veículos rodoviários de cargas possuem

diversas características que definem sua utilização para os diversos tipos de

transportes existentes no modal rodoviário, como por exemplo: transportes

interestaduais, urbanos, fazendas, extra pesados. Enfim, há pneus para todos os

tipos de transportes, e cada pneu possui características que devem ser registradas,

formando assim um banco de dados para auxílio em processo de tomada de

decisão. Os dados que devem ser coletados com a finalidade de comparação devem

estar vinculados à utilização, à quilometragem total percorrida, às intervenções ao

longo de sua utilização e suas características físicas fornecidas pelo fabricante.

Para o desenvolvimento de instrumentos de auxilio nas decisões, deve-se fazer

uso destes dados devidamente geridos e tratados pela empresa, transformado-os

em informações para assim proporcionar confiança no processo final de decisão.

São necessárias informações para alimentar qualquer processo de tomada de

decisões, inclusive para seleção e aquisição de pneus. Os sistemas de informação

das empresas devem ter procedimentos e padrões que garantam confiabilidade,

segurança e eficiência na coleta e tratamento dos dados.

Dentro das organizações os sistemas de informação têm importância

significativa. O alcance dos objetivos da empresa depende cada vez mais de

processos de decisão eficazes proporcionado por sistemas que ofereçam

informações confiáveis (ALMEIDA et al; 2002).

As empresas dependem cada vez mais de informações precisas e confiáveis

em face das análises de custos e metas. O planejamento de novos negócios

Capítulo 3 - Metodologia

PPGEP – Gestão Industrial 2007

depende desta confiabilidade. Para que isto seja possível, a informação deve ser

tratada refletindo as relações que vigoram na realidade.

Para Costa et al (2002), “dados são fatos sobre um objeto ou conceito”. As

informações são geradas através destes dados que são organizados, refinados e

que podem ser facilmente usados para facilitar o processo de tomada de decisão,

que pode ser presente ou futura.

Para Mañas (1999) a informação é um processo pelo qual a empresa informa-

se sobre o seu ambiente, suas falhas, pontos fortes, processos críticos e gargalos de

produção.

Os sistemas de informação podem atender as necessidades do negócio e

auxiliar para que a organização seja vista como um conjunto é necessário adotar

uma abordagem por processos para a Informação. As informações são obtidas a

partir dos dados brutos, que são devidamente tratados pelos sistemas de informação

e associados, então, às escolhas ou tomadas de decisões. E um aspecto importante

está relacionado ao uso de informações para uma decisão (ALMEIDA et al; 2002).

A figura 1 mostra sucintamente o processo de transformação de um dado em

informação, seguindo o conceito da gestão da informação.

Figura 1 Transformação de Dado para Informação (Fonte: ALMEIDA et al; 2002).

Para o assunto em pesquisa a determinação, elaboração, estimação e análise

dos critérios a serem considerados no processo de escolha e aquisição do item pneu

devem basear-se em informações sobre os custos diretos e indiretos deste item,

como as intervenções ao longo de sua vida útil e desempenho em termos de

quilometragem final do pneu.

As informações sobre os pneus provêm de um banco de dados de uma

empresa do setor de transporte rodoviário, as quais são geradas e mantidas através

de processos operacionais de coleta de dados.

dado

Processo de

transformação Informação

Capítulo 3 - Metodologia

PPGEP – Gestão Industrial 2007

Os dados coletados sobre pneus referem-se à: característica física do pneu,

custo de aquisição, quilometragem total real do pneu, quantidade de reformas do

pneu ao longo de sua vida, custo das reformas e informes sobre o descarte do pneu

após o término de sua vida (pneu vendido ou motivo da avaria que ocasionou seu

descarte).

Estes dados depois de analisados (processo de transformação) fornecem

informações que demonstram se a reforma de pneus resultou em redução ou

aumento de custo para a empresa, se novas alternativas na aquisição de pneus

aumentam ou reduzem o desempenho de quilometragem.

2.2 TOMADA DE DECISÕES

A decisão sobre qual opção de pneu deve ser adquirida para uma frota de

veículos rodoviários de carga, depende de múltiplos critérios e cada um deles possui

importância relativa ao sistema de valores de cada empresa de transporte. Por isso,

deve-se priorizar os critérios conforme o objetivo de cada empresa, confrontando

muitas vezes a busca de reduções de custos com aumento de confiabilidade, e

estas priorizações variam também conforme o momento da decisão.

Para a aplicação de métodos de análise multicritério em processos de decisão,

existe a necessidade do estabelecimento de objetivos que o decisor pretende

alcançar e com isto estabelecer a representação destes múltiplos objetivos utilizando

o uso dos múltiplos critérios ou múltiplos atributos. O método de apoio multicritério à

decisão tem como princípio a busca de uma relação de preferências entre as

alternativas que estão sendo avaliadas no processo de decisão sob a influência de

vários critérios (ALMEIDA e COSTA, 2003, (A)).

Em um problema de decisão, quando se procura estabelecer um processo de

escolha entre mais de uma alternativa, normalmente se está em busca de maximizar

um objetivo (GOMES et al, 2002).

Para Xu (2005), sempre existem algumas preferências subjetivas e

preferências objetivas, e os modelos de decisão devem identificar e buscar

minimizar este problema.

Capítulo 3 - Metodologia

PPGEP – Gestão Industrial 2007

Nas decisões para aquisição de pneus têm-se diversas alternativas disponíveis

para uma mesma aplicação, com diferentes valores para sua aquisição. Tendo mais

de uma opção, deve-se decidir pela alternativa que maximize o objetivo da empresa,

considerando todos os critérios disponíveis, cujo foco é a maior quilometragem

rodada com o menor custo e menor risco.

Para decisões na aquisição de pneus deve-se analisar o histórico de pneus já

adquiridos e os resultados gerados após sua aquisição. Através destes históricos já

definidos analisar aquisições futuras, onde para a aquisição do presente deve

fornecer/prever um resultado futuro com base de dados históricos.

Após estas análises deve-se observar o grau de risco em cada processo de

decisão. Pois alternativas de maior custo inicial com históricos significativamente

melhores que as demais, pode gerar um risco maior em caso de desvio nos cenários

pré-estabelecidos.

Toda tomada de decisão possui um ponto denominado “elemento de

oportunidade”, ou seja, seu valor máximo será alcançado se a decisão for tomada

em um determinado momento, e passando deste ponto para a tomada de decisão,

esta terá um pequeno valor ou não terá valor algum, incidindo apenas em custo.

(CASSARRO, 2003)

Quando se trata de “elemento de oportunidade” para a aquisição de pneus

pode-se considerar as “promoções”. Nestas ocorre uma baixa nos preços para

aquisição de pneus em um período de tempo determinado, sendo que uma

determinada opção de pneu, se adquirida naquele momento, pode proporcionar um

resultado adequado no custo benefício em relação às demais opções existentes.

Para Clericuzi et al (2006) “Muitas decisões são complexas, pois envolvem

múltiplos objetivos a serem alcançados”. Esta é uma afirmação que pode retratar a

realidade sobre a operação de pneus, devendo-se analisar diversos resultados que

devem ser obtidos após uma decisão sobre escolha entre as diversas alternativas de

pneus. Resultados como rendimento em quilometragem, capacidade do pneu em

receber reformas e índices de perdas de pneus, que devem ser inseridos no

processo decisório.

Capítulo 3 - Metodologia

PPGEP – Gestão Industrial 2007

2.3 FUNÇÃO PARA AUXÍLIO NAS DECISÕES EM PNEUS

A organização de critérios úteis para processos de decisões na seleção e

aquisição de pneus em frota de veículos rodoviários de cargas deve basear-se em

estimação de valores através da edução de funções principalmente voltados a

cálculos de custos. Estas funções fornecem resultados numéricos aos critérios

analisados que fazem parte do processo de decisão para aquisição de pneus.

Na maior parte das empresas de transporte de cargas pelo modal rodoviário o

principal foco da empresa é a redução de custo nos pneus. Para isto a função para

determinação destes custos deve estar muito bem estruturada para fornecer dados

numéricos confiáveis que expressem o custo final real do produto pneu.

Como um dos principais critérios no processo de decisão para aquisição de

pneus é o critério Custo Final, torna-se fundamental que seu calculo seja analisado e

fundamentado, evitando erros de projeções e estimações.

A edução de qualquer função inclui todo o processo de identificação,

mensuração, e combinação de atributos com o intuito de criar uma estrutura explícita

de valor que possa formar uma base para a efetuação de avaliações e decisões.

(SOUZA, 2002)

O problema básico na elaboração de uma função consiste em como estruturá-

la e quantificá-la, tornando-a uma função axiomática. Para isto implica em uma

lógica de compensação entre os critérios. A noção intuitiva da compensação sugere

uma quantidade que contrabalance a desvantagem de um critério em relação a uma

vantagem em outro. (ALMEIDA e COSTA, 2003, (A))

Deve-se estabelecer as compensações nas preferências. A baixa na

desejabilidade de um atributo, por uma variação deste, pode ser compensada por

uma alteração na quantidade de outro atributo. (SOUZA, 2002)

O conceito de compensação para estruturar um instrumento que auxilie o

processo de decisão para aquisição de pneus facilita o entendimento do vínculo

existente entre os critérios. Analisando os critérios e utilizando o conceito da

compensação pode-se estruturar a função para o problema proposto. O

equacionamento do custo final do pneu possui componentes de custo direto (custo

de aquisição, custo de reformas) e também componentes de custos indiretos (vida

Capítulo 3 - Metodologia

PPGEP – Gestão Industrial 2007

útil em quilometragem, índices de perdas de pneus). Estes componentes fazem

parte da função para determinação do custo final do pneu.

A solução do problema de decisão não se resume à determinação desta

função, ainda que esta etapa permita uma boa estruturação do problema da mente

do decisor. (GOMES et al, 2002)

Para Souza (2002), não existe um procedimento padrão de aplicabilidade para

edução de funções. O autor indica cinco passos para todos os procedimentos que

auxiliam na busca dos objetivos que devem ser cumpridos por qualquer

procedimento de edução.

1. Preparação para a edução;

2. Identificação das características relevantes;

3. Especificações das restrições quantitativas;

4. Escolha de uma função; e

5. Verificação da consistência.

A avaliação de preferências para determinados tipos de atributos pode resultar

numa função monotonicamente decrescente. Isso significa que quanto maior a

quantidade de um atributo, menor será a preferência do decisor por esse atributo.

(GOMES et al, 2002)

Em um processo convencional de decisão para aquisição de pneus, quanto

maior o valor para o “Custo de Aquisição”, menor será a preferência do decisor

sobre esta opção. Porém existem outros componentes de custos que compõem a

equação para determinação do custo final desta alternativa que compense o alto

custo de aquisição e ainda resulte no melhor custo benefício. Para esta função

devem ser utilizados dados fornecidos pelo banco de dados da empresa, a qual

organiza e detalha seu banco de dados conforme suas necessidades.

Capítulo 3 - Metodologia

PPGEP – Gestão Industrial 2007

3 METODOLOGIA PARA LEVANTAMENTO E QUANTIFICAÇÃO

DOS CRITÉRIOS

O presente capítulo descreve a metodologia utilizada para obtenção e

estimação dos critérios, definindo os instrumentos utilizados e os procedimentos

realizados para seleção, estimação e simulação da aplicação dos critérios que

geram a informação necessária para a tomada de decisão final sobre aquisição de

pneus.

Para o levantamento dos critérios para o processo de decisão para aquisição

de pneus analisaram-se os processos envolvidos no cenário operacional dos pneus.

Analisou-se principalmente o impacto de cada critério no resultado final do

transporte.

Para tanto deve-se observar aspectos operacionais em relação ao transporte

rodoviário de cargas, identificando assim critérios relevantes. O cenário do

transporte envolve diversos fatores, dependendo do produto que está sendo

transportado, do seu grau de risco para o meio ambiente, para o cliente e para o

próprio transportador. No transporte de cargas perigosas o impacto de um acidente

devido a problemas de estouro de pneu é muito maior do que o resultado gerado

pelo trabalho de redução de custos através de aquisição de pneus de baixa

qualidade. O mesmo vale para transporte de produtos perecíveis que necessitam de

rapidez até sua destinação final e não podem estar sujeitos a paradas em demasia

para manutenção de pneus.

Outras situações de transporte de comodities onde paradas não programadas,

seja para manutenção de pneus ou outras quaisquer, não afetem o resultado final do

transporte, o foco volta-se para a redução de custo. A redução de custo não significa

aquisição pelo menor valor monetário, mas a busca do melhor custo benefício e o

menor custo com a maior quilometragem.

Na seqüência, com o auxílio de uma ferramenta de suporte a decisão testou-se

a utilização destes critérios. Pelo resultado conseguido estabeleceu-se uma

comparação com situações passadas de aquisições armazenadas e através de uma

análise comparativa foi possível chegar a uma conclusão.

Capítulo 3 - Metodologia

PPGEP – Gestão Industrial 2007

3.1 Banco de dados

Para levantamento e estimação dos critérios pertinentes para o processo de

seleção e aquisição de pneus a pesquisa foi desenvolvida e aplicada em um banco

de dados de uma empresa do segmento de transporte rodoviário de cargas. O uso e

utilização das informações foi autorizada pelos Diretores da empresa em carta

devidamente assinada e apresentada no Anexo B (Carta de Autorização).

Foram usadas informações sobre pneus utilizados em eixos da tração de um

veículo Caminhão 6 x 2 (Veículo modelo 6x2 são caminhões com seis pontos de

apoio no solo e somente dois pontos dão poder trator ao veículo).

Um caminhão 6 x 2 é um veículo destinado ao transporte de cargas, sendo

composto por três eixos, e o eixo central é responsável pelo poder trator do veículo.

Este veículo não recebe a carga a ser transportada, mas engata (reboca) a carreta

que recebe toda a carga para o transporte. O eixo truck é o último eixo que faz parte

do cavalo mecânico.

A Figura 2 mostra a composição e localização de pneus em um Caminhão 6 x

2. Os pontos 1 e 2 da figura indicam os pneus situados no eixo dianteiro do veículo.

Os pontos 3, 4, 5 e 6 representam os pneus existentes no eixo da tração e os pontos

7, 8, 9 e 10 os pneus localizados no eixo truck. Cada um dos pontos representa 01

unidade de pneu.

Foram selecionadas as informações sobre os pneus utilizados no eixo da

tração, por ser esta a posição em um veículo de transporte que demonstra um

consumo representativo. Este eixo é responsável pelo poder trator do veículo. Todo

o torque gerado pelo motor diesel é repassado aos pneus do eixo da tração para

que o veículo possa movimentar-se.

O consumo dos pneus de tração é de aproximadamente 50% superior

comparado aos pneus do eixo truck e do eixo dianteiro (SOARES et al, 2006, (D)).

Capítulo 3 - Metodologia

PPGEP – Gestão Industrial 2007

Figura 2 Distribuição dos eixos em um caminhão modelo 6x2. (Fonte: SOARES et al, 2006, (D))

O banco de dados contém informações sobre o item pneu de forma

individualizada. As informações sobre as características físicas e operacionais são

reunidas em uma identificação conhecida com Tag. Este Tag (que pode ser

traduzido como etiquetagem) vincula ao item informações sobre:

1. Fabricante do pneu.

2. Modelo do pneu.

3. Características físicas.

4. Data da Aquisição.

5. Custo da Aquisição.

6. Data da Inativação: data em que o pneu saiu de operação e foi destinado para

venda, reforma ou sucata.

7. Causa da Inativação: motivo pelo qual o pneu foi retirado de circulação

(vendido ou sucateado).

8. Valor de Venda da Carcaça.

9. Recape/Reformas: total de reformas que o pneu sofreu.

10. Custo das reformas.

11. Quilometragem Total do Pneu: informações sobre a quilometragem total

percorrida pelo pneu ao longo de sua vida útil.

Capítulo 3 - Metodologia

PPGEP – Gestão Industrial 2007

Para definir o final da vida útil do pneu efetuam-se medições periódicas dos

sulcos para verificar o enquadramento com a resolução do CONTRAN 558/80. É

feita a medição do sulco dos pneus em três pontos, como mostrado nas Figuras 3

(a) e 3 (b). Para fins de registro no banco de dados, a medida mais significativa é a

menor das três, pois o que determina as condições estruturais do pneu é a menor

altura do sulco, determinando a substituição ou não do pneu do veículo. (SOARES e

MARÇAL, 2006, (B))

(a)

(b)

Figura 3: a) Processo de medição da altura do sulco dos pneus durante inspeções;

(b) Pontos no pneu onde são executados as leituras com o profundímetro.

(Fonte: SOARES e MARÇAL, 2006, (B))

Outro fator a ser considerado é que para cada eixo há um determinado limite

para a altura do sulco (altura da borracha que pode ser gasta) estabelecido na

resolução do CONTRAN. Esta imposição destina-se a garantir o transporte com a

segurança adequada ao motorista e ao veículo.

Capítulo 3 - Metodologia

PPGEP – Gestão Industrial 2007

No primeiro eixo do cavalo, onde estão posicionados os pneus direcionais, são

colocados pneus que podem permanecer nesta posição até atingirem cerca de 3,2

milímetros e, então são substituídos por outros, garantindo a segurança para o

condutor e para o veículo (resolução do COTRAN 558/80).

Nos demais eixos do cavalo mecânico e da carreta os pneus podem

permanecer em operação até 1,6 milímetros de altura de sulco. Abaixo destes limites

o veículo estará em desacordo com a resolução e fora dos padrões de segurança

para o condutor.

3.1.1 Análise da Base de Dados

Do banco de dados foram extraídos informações sobre os pneus usados nos

eixos da tração, os quais foram adquiridos entre janeiro de 2005 até abril de 2007, e

que já finalizaram sua vida útil.

Na base de dados tem-se dois cenários distintos:

1. Pneus que foram descartados após a primeira reforma (vendidos ou

sucateados).

2. Pneus que foram descartados após finalizar sua primeira vida (vendidos

ou sucateados),

a. Neste cenário há pneus de dois diferentes fabricantes,

i. Aqueles que foram adquiridos por um valor inicial maior,

mas tiveram acompanhamento técnico e análises de

garantias, e

ii. Aqueles adquiridos com custo inicial inferior (observado

somente o custo de aquisição) sem análises de garantias

ou acompanhamentos técnicos por parte do fabricante.

A Tabela 3 (Quantidade de pneus analisados) apresenta os totais de pneus

analisados. Os pneus analisados encontram-sre no Anexo C (tabela com todas as

informações coletadas e vinculadas ao TAG de cada um dos pneus da base de

dados).

Capítulo 3 - Metodologia

PPGEP – Gestão Industrial 2007

Tabela 3 Quantidade de pneus analisados.

Descrição Quantidade

Marca A 82

Marca A após primeira reforma (AR) 82

Marca B – sem acompanhamento técnico 36

Total de Pneus Analisados 200

3.2 Levantamento dos Critérios

O foco do processo de decisão na aquisição de pneus é obter o melhor custo

benefício. Há diversas opções de pneus disponíveis para aquisição, e critérios úteis

para compor o processo de decisão devem resultar da priorização de alguns sobre

outros conforme a necessidade operacional.

A seleção de critérios está condicionada ao objetivo a ser alcançado ao final do

processo de decisão. (BRANDALISE, 2004).

O custo benefício tem entendimento e foco diferente para cada empresa de

transporte. A aquisição de um pneu que denote melhor confiabilidade (baixo risco)

por não deixar o caminhão parado na estrada por problema de estouro do pneu,

pode resultar em melhor custo benefício mesmo que este pneu tenha um custo de

aquisição superior.

Para delimitar os critérios para as análises, deve-se considerar quais os

objetivos a serem alcançados e qual o efeito no resultado final do não cumprimento

dos mesmos. (AZEVEDO, 2001)

O principal objetivo é atingir o melhor custo benefício possível. Para isto

tornam-se essenciais análises que retratem o exposto, com levantamento dos

pontos que afetem o objetivo principal. O objetivo principal varia conforme o cenário de operação e o foco da empresa.

Empresas que buscam continuamente a redução do custo operacional devem

observar fatores que influenciam o custo direto na aquisição do pneu, ou fatores que

reduzem a sua vida útil. Já empresas cujo foco é agilidade e segurança devem

Capítulo 3 - Metodologia

PPGEP – Gestão Industrial 2007

observar fatores que possam ocasionar maiores quantidades de paradas do veículo

para manutenção de pneus. Enfim, para cada objetivo há diferentes critérios que

devem ser analisados, e ponderados conforme o objetivo da empresa.

Para Margueron (2003), o levantamento das variáveis significativamente

relevantes ao processo de decisão talvez seja a fase mais crítica e complexa de todo

o processo, pois requer íntima relação do analista com os reais interesses da

organização.

Deve-se observar que não se relaciona exaustivamente todos os possíveis

atributos de um tipo de objeto, mas apenas aqueles que são mais relevantes ao

objetivo que se tem em mente quanto a satisfação que se vai obter com o objeto.

(SOUZA, 2002)

Pode-se observar três grupos de critérios: os estratégicos; de processos e os

critérios técnicos. Os critérios estratégicos são obtidos através do planejamento

estratégico da empresa, em níveis de hierarquia mais elevados. Para os critérios de

processos são analisados os processos envolvidos, em um nível hierárquico mais

baixo. E os critérios técnicos relacionados aos aspectos técnicos das alternativas, e

também estão num mesmo nível hierárquico dos critérios de processos (ALMEIDA e

COSTA, 2002, (B)).

Os critérios selecionados para análise, para formular o processo de decisão na

aquisição de pneus são:

1. Custo Final (CF),

2. Assistência Técnica/Garantia do Fornecedor (AT),

3. Aceitabilidade de Mercado para Venda de Carcaças Usadas (AC),

4. Prazo de Entrega dos Pneus após Aquisição (PE) e

5. Risco/Intervenções ao Longo da Vida Útil (RIN).

3.2.1 Custo Final (CF) do Pneu

Para empresas que possuem como foco principal do processo de decisão a

redução de custos operacionais, este critério pode ser considerado o limitador para o

Capítulo 3 - Metodologia

PPGEP – Gestão Industrial 2007

processo de decisão entre as alternativas existentes. A alternativa que possuir valor

significativamente superior às demais, pode ser eliminada do processo de decisão

somente analisando este critério.

Todas as variáveis do critério Custo Final devem influenciar de alguma forma

no custo benefício final dos pneus, e através da teoria da compensação, fornecer

resultados práticos para auxiliar a decisão na aquisição das melhores opções.

Para Soares e Marçal (2006, (A)) as variáveis que envolvem a determinação do

Custo Final (CF) do pneu são:

1. Custo de Aquisição (CA): (Unidade: Monetária) É o valor atribuído ao item pelo

fabricante levando em consideração o custo de produção, custo dos materiais

empregados na fabricação, entre outros, e o preço pelo qual é oferecido no

mercado para a aquisição. Existem diversas opções de pneus para diversas

aplicações no transporte. Contudo, assim como há variedade de opções, há

também uma variação nos preços entre elas. Estes valores devem ser

verificados no ato do processo de decisão, devido a flutuações destes valores

ao longo do tempo.

2. Quilometragem de Primeira Vida (K1): (Unidade: km) É a Quilometragem real

apresentada pelo pneu em função de seu uso antes de ser reformado. Cada

fabricante de pneu utiliza diferentes matérias primas e diferentes processos de

fabricação, o que resulta em qualidades diferentes de pneus. Esta

quilometragem deve incluir também os pneus com morte prematura, isto é,

pneus que tiveram de ser retirados de circulação prematuramente2. Esta

variável deve ser fornecida de acordo com o histórico existente, e não havendo

histórico deve-se criar a partir da aquisição de diferentes opções de pneus para

que um banco de dados seja alimentado.

3. Índice de Perdas em Primeira Vida (P1): (Unidade: %) Índice que leva em

consideração o total de pneus adquiridos com os pneus que tiveram morte

prematura. De acordo com o cenário onde o pneu está operando (condições

das estradas) este pode ser mais ou menos exigido operacionalmente, porém

2 Entende-se como prematuro os pneus que antes de finalizar sua borracha disponível para consumo (Resolução do CONTRAN 558/80), foram retirados de circulação devido a algum problema como perfurações e cortes.

Capítulo 3 - Metodologia

PPGEP – Gestão Industrial 2007

sempre há perdas de carcaças3 já na primeira vida. Isto ocorre devido a

problemas existentes durante a vida do pneu, como perfurações por pregos e

parafusos, pedras cortantes. O pneu pode ser mais ou menos resistente a

perfurações ou cortes, dependendo da sua fabricação e matérias primas. Esta

variável deve ser concebida através de um histórico pré existente, para que

possa ser utilizada na função custo, analisando percentualmente o total de

pneus que foram utilizados até o final de sua vida, e puderam ser reformados

ou vendidos.

4. Custo da Carcaça de Primeira Vida (V1): (Unidade: Monetária) Custo de

retorno através da venda da carcaça usada. O pneu após encerrar sua primeira

vida pode ser reformado ou então vendido, conforme a estratégia da empresa.

De acordo com a oferta e demanda de mercado cada uma das opções de

pneus possui um valor diferenciado na carcaça (após alisar a banda de

rodagem – “pneu careca”). Para obter esta variável deve analisar a demanda

de mercado no ato do processo de decisão, pois este custo pode sofrer

flutuações ao longo do eixo tempo, de acordo com a lei de oferta e demanda.

5. Quilometragem na Segunda Vida (K2): (Unidade: km) Quilometragem real total

percorrido pelo pneu após reforma. Esta quilometragem refere-se ao quanto o

pneu rodou após ter sido reformado pela primeira vez e deve incluir também os

pneus com morte prematura na segunda vida. Esta variável é obtida de acordo

com históricos pré existentes de pneus reformados.

6. Índice de Perdas em Segunda Vida (P2): (Unidade: %) Índice que leva em

consideração o total de pneus adquiridos com os pneus que tiveram morte

prematura após a primeira reforma. Esta variável deve ser concebida através

de um histórico pré existente, para que possa ser utilizada na função custo,

conforme descrito no item 3.

7. Custo da Carcaça de Segunda Vida (V2): (Unidade: Monetária) Custo de

retorno através da venda da carcaça usada após reformar uma vez. O pneu

3 Carcaça é a estrutura do pneu, e após alisar a banda de rodagem (pneu careca) a carcaça do pneu pode ser reformada se não houver nenhum dano.

Capítulo 3 - Metodologia

PPGEP – Gestão Industrial 2007

após encerrar sua segunda vida também pode ser reformado ou então vendido.

Idem item 4. Para obtenção desta variável proceder como no item 4.

8. Quilometragem na Terceira Vida (K3): (Unidade: km) É a Quilometragem real

apresentada pelo pneu em função de seu uso antes de ser reformado pela

segunda vez. Esta quilometragem refere-se ao quanto rodou após ter sido

reformado pela segunda vez e deve incluir também os pneus com morte

prematura na terceira vida. A obtenção desta variável parte-se de históricos

existentes de pneus que passaram por duas reformas.

9. Índice de Perdas em Terceira Vida (P3): (Unidade %) Exatamente o que diz o

item 3, porém considerando pneus reformados pela segunda vez, quantos

pneus finalizaram sua terceira vida e foram reformados novamente. Esta

variável deve ser concebida através de um histórico pré existente, para que

possa ser utilizada na função custo, conforme descrito no item 3.

10. Custo da Carcaça de Terceira Vida (V3): (Unidade Monetária) Custo de retorno

através da venda da carcaça usada após reformar duas vezes. O pneu após

encerrar sua terceira vida também pode ser reformado ou então vendido. Idem

item 4. Para obtenção desta variável proceder como no item 4.

Todas as variáveis acima citadas têm impacto direto no custo final do pneu.

Algumas variáveis influenciam diretamente no custo (como as variáveis 1, 4, 7, 10) e

outras variáveis influenciam diretamente a vida útil (2, 3, 5, 6, 8 e 9), ou seja, na

quilometragem total percorrida pelo pneu.

Há também o Custo de Recape (CR), que é o custo para que o pneu seja

reformado e inicie uma nova vida. Este custo é fixo, e independe da vida em que o

pneu se encontra, porém deve ser inserido na função para calcular o critério Custo

Final.

Capítulo 3 - Metodologia

PPGEP – Gestão Industrial 2007

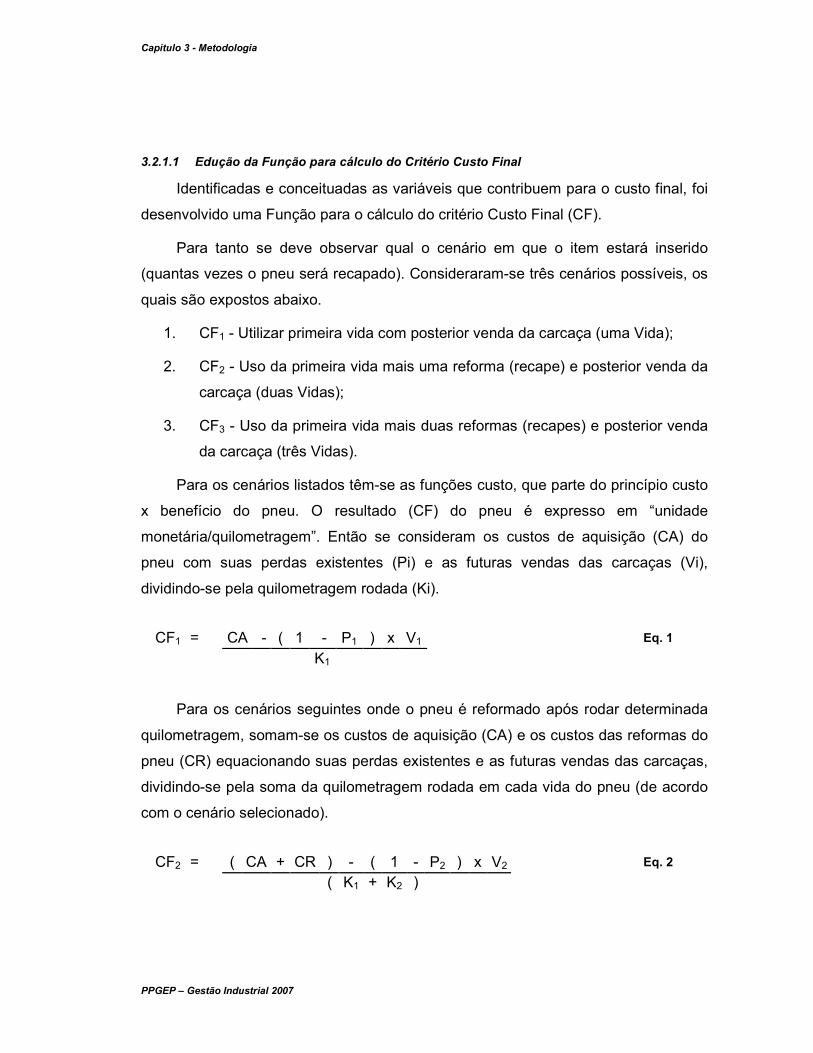

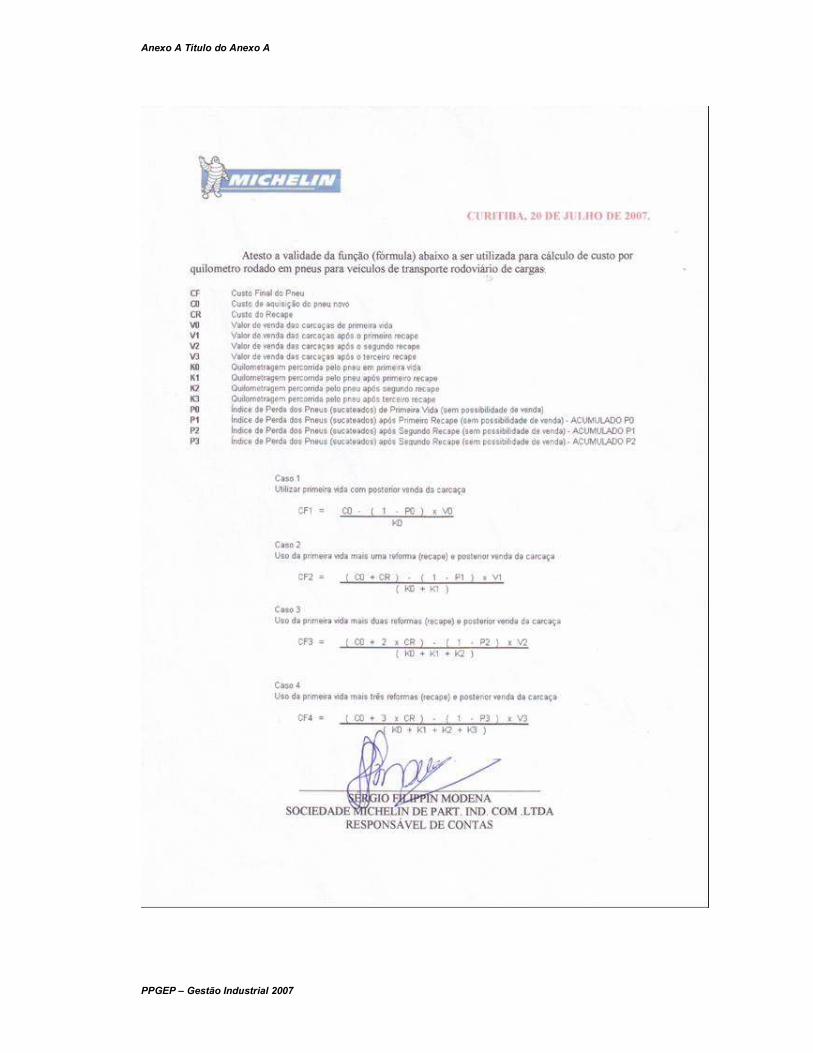

3.2.1.1 Edução da Função para cálculo do Critério Custo Final

Identificadas e conceituadas as variáveis que contribuem para o custo final, foi

desenvolvido uma Função para o cálculo do critério Custo Final (CF).

Para tanto se deve observar qual o cenário em que o item estará inserido

(quantas vezes o pneu será recapado). Consideraram-se três cenários possíveis, os

quais são expostos abaixo.

1. CF1 - Utilizar primeira vida com posterior venda da carcaça (uma Vida);

2. CF2 - Uso da primeira vida mais uma reforma (recape) e posterior venda da

carcaça (duas Vidas);

3. CF3 - Uso da primeira vida mais duas reformas (recapes) e posterior venda

da carcaça (três Vidas).

Para os cenários listados têm-se as funções custo, que parte do princípio custo

x benefício do pneu. O resultado (CF) do pneu é expresso em “unidade

monetária/quilometragem”. Então se consideram os custos de aquisição (CA) do

pneu com suas perdas existentes (Pi) e as futuras vendas das carcaças (Vi),

dividindo-se pela quilometragem rodada (Ki).

CF1 = CA - ( 1 - P1 ) x V1 K1

Eq. 1

Para os cenários seguintes onde o pneu é reformado após rodar determinada

quilometragem, somam-se os custos de aquisição (CA) e os custos das reformas do

pneu (CR) equacionando suas perdas existentes e as futuras vendas das carcaças,

dividindo-se pela soma da quilometragem rodada em cada vida do pneu (de acordo

com o cenário selecionado).

CF2 = ( CA + CR ) - ( 1 - P2 ) x V2 ( K1 + K2 )

Eq. 2

Capítulo 3 - Metodologia

PPGEP – Gestão Industrial 2007

CF3 = ( CA + 2 x CR ) - ( 1 - P3 ) x V3 ( K1 + K2 + K3 )

Eq. 3

Segue abaixo a legenda para a elaboração da Função desenvolvida.

CF Custo Final do Pneu

CA Custo de aquisição do pneu novo

CR Custo do Recape

V1 Valor de venda das carcaças de primeira vida

V2 Valor de venda das carcaças após o primeiro recape

V3 Valor de venda das carcaças após o segundo recape

K1 Quilometragem percorrida pelo pneu em primeira vida

K2 Quilometragem percorrida pelo pneu após primeiro recape

K3 Quilometragem percorrida pelo pneu após segundo recape

P1 Índice de Perda dos Pneus de Primeira Vida (sem possibilidade de venda)

P2 Índice de Perda dos Pneus após Primeiro Recape (sem possibilidade de

venda)

P3 Índice de Perda dos Pneus após Segundo Recape (sem possibilidade de

venda)

Deve-se observar em qual cenário o problema está inserido e usar uma mesma

função para analisar as diferentes alternativas de pneus disponíveis na análise.

Uma Equação CF(K,C) em função das quilometragens (K) e dos custos (C) das

diferentes alternativas de pneus a ser escolhida.

Outro fator importante e que pode ser usado no processo de decisão é a

análise do melhor custo benefício entre os cenários disponíveis. Pode-se escolher

uma alternativa disponível (opção de pneu) e aplicar em todas (ou parcialmente) as

funções acima para obter o seu custo CF(K,C). Deste modo pode-se identificar em

qual dos cenários resulta o melhor custo benefício de cada alternativa existente.

Capítulo 3 - Metodologia

PPGEP – Gestão Industrial 2007

Nesta função custo apresentada acima demonstra a noção de compensação

entre os critérios. Um provável aumento de custo de aquisição (CA) pode ser

compensado por um ganho na quilometragem (Ki) ou compensado no valor de

venda (Vi) ou ainda por redução no índice de perda (Pi). Estas variações não podem

não influenciar o resultado final CF, uma variável compensando os ganhos ou

perdas das demais variáveis.

As equações acima descritas foram apresentadas à empresas fabricantes de

pneus e borrachas para serem validadas, conforme Anexo D.

3.2.2 Assistência Técnica/Garantia do Fornecedor (AT)

Ao adquirir um pneu deve-se possuir um acompanhamento técnico por parte do

fornecedor do produto para garantir a sua aplicação de acordo com as

especificações técnicas dos fabricantes. Em caso de falha no produto mesmo que

este seja submetido operacionalmente de acordo com as especificações do

fabricante, deve-se encaminhar o produto para análises de garantias.

Para produtos de origem estrangeira este acompanhamento técnico e análises

de garantias tornam-se dificultosos, e muitas vezes inexistentes. Já produtos de

fabricação nacional há maior facilidade nos acompanhamentos técnicos, existindo

muitas vezes estruturas específicas para acompanhamentos técnicos e análises de

garantias.

Os acompanhamentos técnicos são importantes e podem influenciar

significativamente a vida útil dos pneus. Pois havendo a disponibilidade de diferentes

tipos e modelos de pneus para diferentes utilizações, pode-se efetivar uma compra

de pneus que não seja a mais adequada para os veículos a que se destinam. E esta

decisão pode resultar em desempenhos muito aquém do esperado.

3.2.3 Aceitabilidade de Mercado4 para Venda de Carcaças Usadas (AC)

Ao utilizar o produto pneu até o final de sua vida, estes podem ser vendidos ou

não (de acordo com os cenários listados no item 3.1.1 – pneus sem reforma ou com

reforma). Porém, de acordo com a aplicação e características físicas das carcaças

4 Mercado: outras empresas de transporte ou empresas de Reforma de Pneus que adquirem pneus usados para então reforma-los e revende-los.

Capítulo 3 - Metodologia

PPGEP – Gestão Industrial 2007

que ficaram disponíveis para a venda, o mercado pode absorver facilmente ou não

estes pneus usados.

Entre as alternativas disponíveis de pneus, existem opções que são absorvidas

com mais facilidade pelo mercado e outras opções com mais dificuldade no repasse,

como por exemplo, carcaças de pneus importados.

Os pneus importados, conforme a variação no câmbio entre as moedas dos

países estrangeiros, pode possuir custo de aquisição inferior, o que de certa forma é

influência para que seja adquirido. Porém a aceitação do mercado por estas

carcaças usadas pode ser baixa.

Ao tentar repassar carcaças usadas e que não tem aceitação de mercado

satisfatória, estes pneus ficam em estoque por tempo demasiados, ou então

vendidos por valor muito inferior do que realmente valem.

3.2.4 Prazo de Entrega dos Pneus após Aquisição (PE)

Quando trata-se de um processo de decisão para aquisição de pneus em

grande quantidade, o prazo de entrega pode influenciar a decisão final do agente

decisor, de acordo com a necessidade operacional da empresa.

Os veículos podem deixar de produzir devido à falta de pneus para reposição

dos que atingirem o limite de segurança estipulado pela resolução do CONTRAN

558/80. Veículos que estejam em circulação em desacordo com esta resolução

podem ser apreendidos até que a situação dos pneus seja regularizada.

Ao se optar pela aquisição de pneus importados, deve-se considerar todo o

processo burocrático e alfandegário para o desembaraço dos produtos. Este tempo

pode prejudicar a reposição dos pneus em operação e que atingirem o limite de sua

vida estipulada pela resolução acima citada.

Ao se optar por pneus de fabricação nacional deve-se observar que hoje nas

fábricas de pneus, diversos modelos para diferentes aplicações são fabricados.

Alguns tipos de pneus de uso mais comum e facilmente encontrados e outros

modelos de uso mais específico que não tem essa mesma facilidade, necessitando

assim de um tempo maior entre o pedido e a entrega. (SOARES et al, 2006, (D))

Capítulo 3 - Metodologia

PPGEP – Gestão Industrial 2007

Assim torna-se necessário a ponderação deste critério para o processo de

decisão, pois a decisão final pode ser influenciada devido a um elevado tempo de

entrega dos pneus à empresa transportadora.

3.2.5 Risco/Intervenções ao Longo da Vida Útil (RIN)

Ao longo da vida útil dos pneus há a necessidade de paradas para rodízios5 e

substituições devido a mortes prematuras dos pneus. À medida que necessitam-se

mais paradas de veículos para substituições de pneus pelo término de sua vida pelo

desgaste normal ou por mortes prematuras, os veículos deixam de produzir em

benefício da empresa.

Este tempo de parada do veículo não pode ser recuperado, pois torna-se parte

do passado. E quanto menor a necessidade de paradas para intervenções, menor o

impacto na produção mensal do veículo.

Logo quanto maior a vida útil do pneu em quilometragem, este fornecerá ao

veículo maior disponibilidade, reduzindo as quantidades de intervenções no veículo

para reposições de pneus.

Pneus que necessitem de mais paradas, e que possuem mais riscos de

estouros durante a viagem deixam de ser preferidas nas empresas de transporte de

cargas perigosas e/ou perecíveis (tanques, frigoríficos). Para estas empresas o foco

deve ser a segurança do veículo e a redução de custo passa a ser um critério de

menor peso ao processo de decisão.

5 Inversões de pneus entre os eixos dos veículos.

Capítulo 3 - Metodologia

PPGEP – Gestão Industrial 2007

4 RESULTADOS DOS CRITÉRIOS ESTIMADOS

Cada um dos critérios selecionados deve possuir um valor numérico que possa

ser mensurável. Então utilizando a ferramenta de decisão selecionada, avaliar o

desempenho entre as alternativas que fazem parte do processo de decisão e definir

qual o melhor resultado final para o decisor.

Para mensurar e quantificar os critérios listados será utilizado uma base de

dados já existente. Onde serão aplicados os conceitos definidos anteriormente para

os cálculos de custo final, impacto das garantias/assistência técnica, e demais

critérios.

4.1 Quantificação dos Critérios

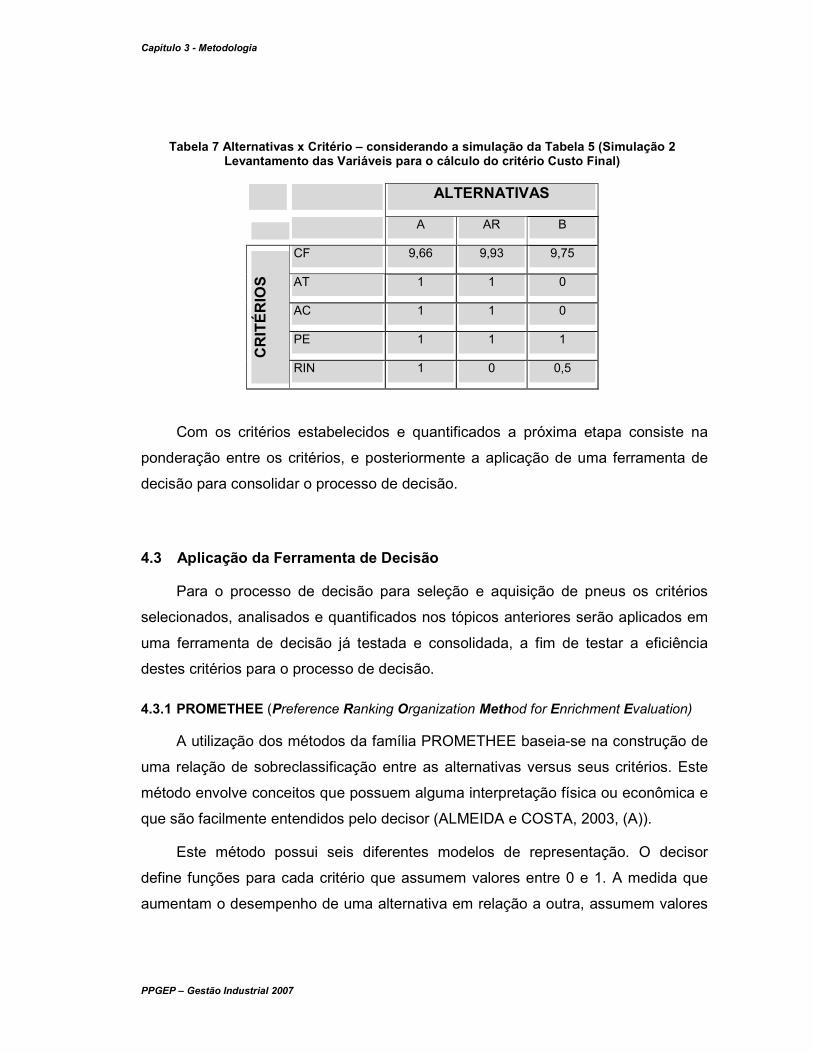

Para cada uma das opções citadas na Tabela 3 serão analisados e

quantificados os critérios levantados no item 3.2 (Levantamento dos Critérios).

4.1.1 Critério Custo Final (CF)

A tabela 4 (Simulação 1 Levantamento das Variáveis para o cálculo do critério

Custo Final) mostra os valores obtidos das variáveis de cada uma das opções

disponíveis na análise, para em seguida obter-se os resultados de CF para cada

alternativa.

Tabela 4 Simulação 1 Levantamento das Variáveis para o cálculo do critério Custo Final6

Variáveis A AR B

Custo de Aquisição em R$ 1.150 1.150 1.050

Quilometragem Total (1ª Vida + Reformas) em km 89.189 115.530 63.527

Índices de Perdas em % 25,6 32,9 27,8

Custo da Carcaça após final de Vida em R$ 388,04 263,37 336,69

Custo de Reformas em R$ - 300,00 -

6 Os valores expressos na tabela 4 refletem a realidade do período em que a pesquisa foi realizada, e valores podem alterar-se de acordo com as flutuações de mercado e a lei de oferta e demanda.

Capítulo 3 - Metodologia

PPGEP – Gestão Industrial 2007

Aplicando a Equação 1 (citada no item 3.2.1.1 Edução da Função para cálculo

do Critério Custo Final) com as variáveis da Tabela 4 (Simulação 1 Levantamento

das Variáveis para o cálculo do critério Custo Final), obtêm-se o critério Custo Final

para as alternativas A e B.

CFA = 1.150 - ( 1 - 0,256 ) x 388,04 89.189

Eq. 1

1. CFA = 0,00966 = R$ 9,66/1.000 km

CFB = 1.050 - ( 1 - 0,278 ) x 336,69 63.527

Eq. 1

2. CFB = 0,01270 = R$ 12,70/1.000 km

Para o cálculo da alternativa AR utiliza-se a Equação 2.

CFAR = ( 1.150 + 300 ) - ( 1 - 0,329 ) x 263,37 ( 115.530 )

Eq. 2

3. CFAR = 0,01102 = R$ 11,02/1.000 km

Conforme os valores das variáveis apresentadas na Tabela 4 (Simulação 1

Levantamento das Variáveis para o cálculo do critério Custo Final), o resultado final

mostra que a alternativa A possui um custo final 24% inferior à alternativa B e 12%

inferior à alternativa AR.

Se o objetivo principal da empresa for a redução de custo operacional, então a

alternativa de melhor resultado para o processo de decisão seria a alternativa A.

Porém os valores das variáveis estão em constante mudança, e a cada processo de

decisão é necessário um novo cálculo.

Quando duas ou mais alternativas se mostrarem com resultados próximos,

outros critérios serão considerados. Para definir se os resultados finais estão

Capítulo 3 - Metodologia

PPGEP – Gestão Industrial 2007

próximos, o decisor pode estabelecer uma margem percentual. Para o processo em

questão adotou-se uma margem de 5% de diferença entre as alternativas. Logo se

os resultados finais do critério CF estiverem próximos até 5% acima ou abaixo entre

as possíveis alternativas, considera-se o critério equivalente.

Para uma nova tabela 5 (Simulação 1 Levantamento das Variáveis para o

cálculo do critério Custo Final), onde as variáveis de cada alternativa possuem

valores distintos. Estas variáveis podem sofrer alteração devido às ofertas e

demanda disponíveis dos fornecedores; carcaças usadas tenham um aumento de

demanda ou mudanças de regime operacional reduzindo índices de perdas.

Tabela 5 Simulação 2 Levantamento das Variáveis para o cálculo do critério Custo Final

Variáveis A AR B

Custo de Aquisição em R$ 1.150 1.150 950

Quilometragem Total (1ª Vida + Reformas) em km 89.189 115.530 63.527

Índices de Perdas em % 25,6 28 27,8

Custo da Carcaça após final de Vida em R$ 388,04 350,00 380,00

Custo de Reformas em R$ - 250,00 -

Havendo alterações nas variáveis em destaque na Tabela 5 como simulação,

os resultados finais sofrem alterações significativas, apresentados abaixo:

1. CFA = 0,00966 = R$ 9,66/1.000 km (Não houve alteração)

2. CFB = 0,00975 = R$ 9,75/1.000 km

3. CFAR = 0,00993 = R$ 9,93/1.000 km

Nesta simulação apresentada na Tabela 5, a diferença entre as três

alternativas permaneceu inferior a 5% o que leva o processo de decisão a analisar

outros critérios.

Capítulo 3 - Metodologia

PPGEP – Gestão Industrial 2007

4.1.2 Assistência Técnica/Garantia do Fornecedor (AT)

O critério Assistência Técnica/Garantia do fornecedor é um aspecto importante,

pois é uma forma de garantir que os pneus da frota estão sendo aplicados conforme

especificações técnicas dos fabricantes.

Além do acompanhamento garantindo a aplicação conforme especificações

técnicas, as fábricas com departamentos especializados em análises de falhas em

pneus podem ceder garantias oriundas de falhas nos pneus em operação. Estas

garantias geralmente são cedidas em forma de descontos diretos em compras

futuras, o que gera influência direta no resultado final no cálculo do critério Custo

Final.

Nos valores apresentados na Tabela 4 (Simulação 2 Levantamento das

Variáveis para o cálculo do critério Custo Final), há pneus que foram cedidas

garantias por parte do fornecedor das alternativas A e AR. Abaixo segue os valores

considerando as garantias cedidas.

1. CFA = 0,00966 = R$ 9,66/1.000 km

2. CFAR = 0,01102 = R$ 11,02/1.000 km

Considerando que não houvessem as garantias cedidas pelo fabricante da

alternativa A e AR.

1. CFA = 0,00984 = R$ 9,84/1.000 km

2. CFAR = 0,01116 = R$ 11,16/1.000 km

Houve um acréscimo em quase 2% no custo final direto da alternativa A e um

pouco mais de 1% na alternativa AR. Enquanto a alternativa B não houve nenhuma

garantia cedida.

Para alternativas que possuem acompanhamento técnico e garantias por parte

do fabricante, existe uma preferência maior ao final do processo de decisão, e

alternativas onde este acompanhamento seja falho ou inexistente a preferência por

parte do decisor diminui. Para este critério existe duas medições: Existe

acompanhamento técnico/garantias? “SIM” ou “NÃO”. Para facilitar a montagem e

Capítulo 3 - Metodologia

PPGEP – Gestão Industrial 2007

visualização da tabela, utilizou-se como padrão para este critério “SIM = 1” e “NÃO =

0”.

4.1.3 Aceitabilidade de Mercado para Venda de Carcaças Usadas (AC)

Deve-se verificar dentre as alternativas do processo de decisão quais são as

demandas de mercado das carcaças usadas. Algumas opções têm melhor

aceitabilidade no mercado, ou devido ao baixo custo da carcaça usada, ou pela

qualidade superior da carcaça usada de algumas alternativas.

Neste tópico comparou-se as alternativas do processo de decisão e definiu-se

quais têm melhor aceitabilidade no momento do processo. Este critério para o

processo de decisão foi definido como binário e mensurado da seguinte forma:

� Aceitabilidade alta – assim que a carcaça usada esteja disponível é absorvida

rapidamente pelo mercado. Será atribuído valor 1 para as alternativas de alta

aceitabilidade.

� Aceitabilidade indefinida – sem tempo definido entre a disponibilização da

carcaça e sua absorção pelo mercado. Será atribuído valor 0 para alternativas

com aceitabilidade indefinida.

Para o processo de decisão exposto, as alternativas A e AR possuem

aceitabilidade alta, a alternativa B possui aceitabilidade indefinida, por se tratar de

uma opção pouco conhecida pelo mercado.

Para facilitar a montagem e visualização da tabela, utilizou-se como padrão

para este critério “CEITABILIDADE ALTA = 1” e “ACEITABILIDADE INDEFINIDA =

0”.

4.1.4 Prazo de Entrega dos Pneus após Aquisição (PE)

Este critério deve ser observado para verificar a disponibilidade das alternativas

para aquisição, pois alternativas de difícil acessibilidade podem prejudicar o

processo de decisão.

A alternativa A é de fabricação nacional sendo facilmente encontrado para

aquisição, pois além de ser nacional é um modelo de pneu utilizado em massa pelo

mercado.

Capítulo 3 - Metodologia

PPGEP – Gestão Industrial 2007

A alternativa B é de origem estrangeira e sua disponibilização pode ser

prejudicada por fatores externos, ou flutuações de câmbio.

Para este processo de decisão sua quantificação foi definida como

disponibilidade imediata e como disponibilidade desconhecida ou não confiável.

No ato do processo de decisão para a tabela 4 (Simulação 1 Levantamento das

Variáveis para o cálculo do critério Custo Final) e a simulação da tabela 5

(Simulação 2 Levantamento das Variáveis para o cálculo do critério Custo Final)

todas as alternativas possuem disponibilidade imediata, sendo atribuído o valor 1.

Porém este é um critério que sempre deve fazer parte do processo de decisão pois a

disponibilidade de pneus pode variar de acordo com a sazonalidade, oferta e

demanda, e podem influenciar de forma direta o resultado final do processo de

decisão.

4.1.5 Risco/Intervenções ao Longo da Vida Útil (RIN)

Para empresas de transporte de carga perigosas este critério possui um peso

significativo no processo de decisão. Deve verificar a necessidade de intervenções

no veículo devido a problemas nos pneus pelo término de vida útil num determinado