CONSULTORIA│ ENGENHARIA │ GERENCIAMENTO

STCP.COM.BR

CONSULTORIA│ ENGENHARIA │ GERENCIAMENTO

STCP.COM.BR

STCP Engenharia de Projetos Ltda. – Produto 8: Relatório Final – 05CVR0418R00 (30/08/2018)

CIBIO 2018

STCP ENGENHARIA DE PROJETOS LTDA

Marcelo Wiecheteck SETEMBRO / 2018

MERCADO E OPORTUNIDADES

DA BIOMASSA FLORESTAL NO BRASIL

CONSULTORIA│ ENGENHARIA │ GERENCIAMENTO

STCP.COM.BR

CONSULTORIA│ ENGENHARIA │ GERENCIAMENTO

STCP.COM.BR

STCP Engenharia de Projetos Ltda. – CIBIO 2018 (28/08/2018)

CONSULTORIA│ ENGENHARIA │ GERENCIAMENTO

STCP.COM.BR

CONSULTORIA│ ENGENHARIA │ GERENCIAMENTO

STCP.COM.BR

CONSULTORIA│ ENGENHARIA │ GERENCIAMENTO

STCP.COM.BR

STCP Engenharia de Projetos Ltda. – Produto 8: Relatório Final – 05CVR0418R00 (30/08/2018)

CONTEXTUALIZAÇÃO e CADEIA DA BIOMASSA FLORESTAL

MATRIZ ENERGÉTICA NACIONAL

MERCADO DE LENHA E CARVÃO

MERCADO DE PELLETS DE MADEIRA

PRODUÇÃO E COMERCIO MUNDIAL DE PELLETS E A INSERÇÃO DO BRASIL

CONSIDERAÇÕES FINAIS

CONTEÚDO

CONSULTORIA│ ENGENHARIA │ GERENCIAMENTO

STCP.COM.BR

STCP Engenharia de Projetos Ltda. | CIBIO 2018 – Curitiba-PR

CADEIA DA BIOMASSA FLORESTAL

MATRIZ ENERGÉTICA NACIONAL

CONSULTORIA│ ENGENHARIA │ GERENCIAMENTO

STCP.COM.BR

CONSULTORIA│ ENGENHARIA │ GERENCIAMENTO

STCP.COM.BR

STCP Engenharia de Projetos Ltda. – CIBIO 2018 (28/08/2018)

CONTEXTUALIZAÇÃO

BIOMASSA (FLORESTAL) ... fonte de energia relevante na matriz energética global

Desenvolvimento dos países > consumo energético e uso de diversas fontes de energia

MODELO TECNOLÓGICO: no mundo moderno, apoiou-se no consumo de energia de combustíveis não renováveis (carvão mineral, gás natural e petróleo)

Crises (70s/80s): início de políticas de uso racional e integral de recursos energéticos, visando reduzir a dependência de fontes não renováveis de energia.

Mais recentemente, acordos multilaterais.

O BRASIL tem desenvolvido tecnologia adequada para o uso de biomassa como fonte energia

BIOMASSA FLORESTAL: energia limpa, renovável, e geradora (fixadora) de empregos

BIOCOMBUSTÍVEIS: solução para gerar eletricidade em comunidades isoladas

Outros

MERCADO de biocombustíveis e sua inserção na MATRIZ ENERGÉTICA

*Itaipu Binacional: Brasil-Paraguai

CONSULTORIA│ ENGENHARIA │ GERENCIAMENTO

STCP.COM.BR

STCP Engenharia de Projetos Ltda. | CIBIO 2018 – Curitiba-PR

CADEIA DA BIOMASSA FLORESTAL

Fonte: Elaborado por STCP (2018).

MERCADO | BIOMASSA FLORESTAL

¹ Biomassa Florestal Primária (BFP):

Produtos da floresta para fins energéticos

• Tora para energia / Lenha

• Galhos, tocos, resíduos florestais

• Outros

² Biomassa Florestal Secundária (BFS):

Resíduos de processamento industrial

• Costaneira

• Serragem / Maravalha

• Refilos

• Licor negro,

• Recortes / aparas,

• Outros

CONSULTORIA│ ENGENHARIA │ GERENCIAMENTO

STCP.COM.BR

STCP Engenharia de Projetos Ltda. | CIBIO 2018 – Curitiba-PR

MATRIZ ENERGÉTICA: OFERTA INTERNA DE ENERGIA EM 2016 (TOTAL 288,3 Mtep)

• RENOVÁVEIS – 125,3 Mtep (43,5%)

• NÃO RENOVÁVEIS – 163,0 Mtep (56,5%)

Fonte: BEN (2017), Adaptado por STCP.

Hidráulica

12,6%

Lenha e Carvão Vegetal

8,0%

Outras Renováveis ¹

5,4%

Petróleo e Derivados

36,5%

Gás Natural

12,3%

Carvão Mineral

5,5%

Outras Não Renováveis ²

2,2%

Biomassa de Cana

17,5%

¹ Inclui Eólica, Solar Líxívia (Licor Nero) e Outras.

² Inclui Urânio e Outras.

CONSULTORIA│ ENGENHARIA │ GERENCIAMENTO

STCP.COM.BR

CONSULTORIA│ ENGENHARIA │ GERENCIAMENTO

STCP.COM.BR

STCP Engenharia de Projetos Ltda. – CIBIO 2018 (28/08/2018)

MATRIZ ENERGÉTICA

BRASIL

PRODUÇÃO DE ENERGIA PRIMÁRIA POR FONTE RENOVÁVEL (2016)

Fonte: MME – Ministério das Minas e Energia (Balanço Energético Nacional 2017) – Adaptado por STCP (2017)

BIOMASSA

Biomassa 71%

Hidráulica 27%

¹ Eólica e Solar 2%

Prod. de Cana

(Etanol/ Bagasso)

59%

Lenha e Carvão-Vegetal

27%

Lixívia 10%

Biodiesel 3%

Outras biomassas

1%

Biogás 0,2%

Gás industrial de carvão

vegetal 0,1%

86 milhões tep 122 milhões tep

• Biomassa é a principal fonte renovável (produtos da cana + lenha/carvão ... >85%)

• Eólica e Solar alto potencial de expansão

CONSULTORIA│ ENGENHARIA │ GERENCIAMENTO

STCP.COM.BR

CONSULTORIA│ ENGENHARIA │ GERENCIAMENTO

STCP.COM.BR

STCP Engenharia de Projetos Ltda. – CIBIO 2018 (28/08/2018)

MATRIZ ENERGÉTICA

BRASIL

CONSUMO DE ENERGIA | POR FONTE (2016)

Fonte: MME – Ministério das Minas e Energia (Balanço Energético Nacional 2016) – Adaptado por STCP (2017)

Óleo Diesel 18,1%

Eletricidade 17,5%

Bagaço de Cana 11,7%

Gasolina ² 9,5%

Gás Natural 7,4%

Lenha 6,3%

Etanol 5,6%

GLP 3,2%

Lixívia 2,4%

Querosene 1,3%

Óleo Combustível

1,2%

Outras Fontes ³ 15,8%

¹ Inclui Biodiesel; ² Inclui apenas Gasolina A (Automotiva); ³ Inclui gás de refinaria, coque de carvão vegetal, carvão mineral, etc

• Consumo energético nacional distribuído entre diferentes fontes ... incluindo biomassa florestal: LENHA E CARVÃO VEGETAL

245 milhões tep

CONSULTORIA│ ENGENHARIA │ GERENCIAMENTO

STCP.COM.BR

STCP Engenharia de Projetos Ltda. | CIBIO 2018 – Curitiba-PR

16

%

15

%

12

%

3%

37

%

9%

6%

1%

18

%

13

%

8%

5%

37

%

12

%

6%

2%

0%

5%

10%

15%

20%

25%

30%

35%

40%

2007 2016

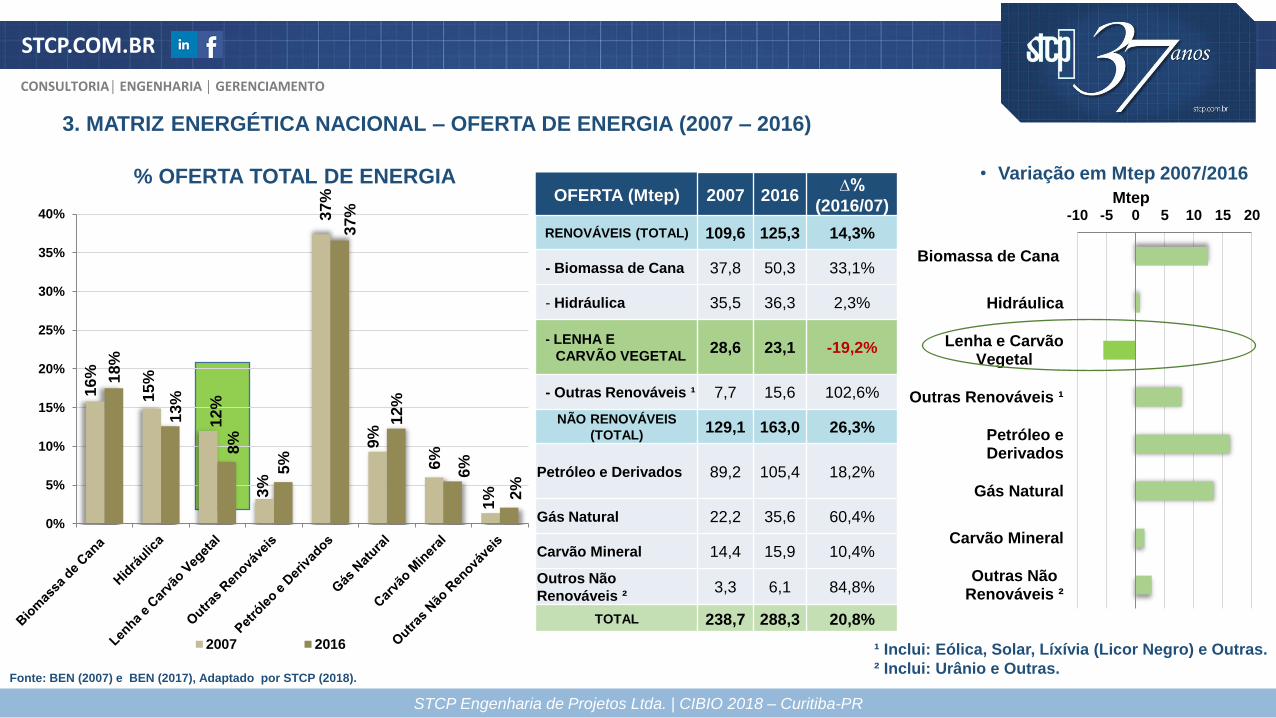

3. MATRIZ ENERGÉTICA NACIONAL – OFERTA DE ENERGIA (2007 – 2016)

-10 -5 0 5 10 15 20

Outras NãoRenováveis ²

Carvão Mineral

Gás Natural

Petróleo eDerivados

Outras Renováveis ¹

Lenha e CarvãoVegetal

Hidráulica

Biomassa de Cana

Mtep OFERTA (Mtep) 2007 2016 ∆%

(2016/07)

RENOVÁVEIS (TOTAL) 109,6 125,3 14,3%

- Biomassa de Cana 37,8 50,3 33,1%

- Hidráulica 35,5 36,3 2,3%

- LENHA E

CARVÃO VEGETAL 28,6 23,1 -19,2%

- Outras Renováveis ¹ 7,7 15,6 102,6%

NÃO RENOVÁVEIS

(TOTAL) 129,1 163,0 26,3%

Petróleo e Derivados 89,2 105,4 18,2%

Gás Natural 22,2 35,6 60,4%

Carvão Mineral 14,4 15,9 10,4%

Outros Não

Renováveis ² 3,3 6,1 84,8%

TOTAL 238,7 288,3 20,8%

Fonte: BEN (2007) e BEN (2017), Adaptado por STCP (2018).

% OFERTA TOTAL DE ENERGIA • Variação em Mtep 2007/2016

¹ Inclui: Eólica, Solar, Líxívia (Licor Negro) e Outras.

² Inclui: Urânio e Outras.

CONSULTORIA│ ENGENHARIA │ GERENCIAMENTO

STCP.COM.BR

STCP Engenharia de Projetos Ltda. | CIBIO 2018 – Curitiba-PR

MERCADO DE LENHA E CARVÃO

VEGETAL

(BRASIL)

CONSULTORIA│ ENGENHARIA │ GERENCIAMENTO

STCP.COM.BR

STCP Engenharia de Projetos Ltda. | CIBIO 2018 – Curitiba-PR

Fonte: IBGE (2016), Adaptado por STCP (2018).

MERCADO: DISTRIBUIÇÃO DA PRODUÇÃO DE LENHA E CARVÃO

• DISTRIBUIÇÃO DA PRODUÇÃO DE LENHA • DISTRIBUIÇÃO DA PRODUÇÃO DE CARVÃO VEGETAL ¹

¹ Equivalente em m³ de madeira utilizada na produção de carvão.

Fonte: IBGE (2016), Adaptado por STCP (2018).

CONSULTORIA│ ENGENHARIA │ GERENCIAMENTO

STCP.COM.BR

STCP Engenharia de Projetos Ltda. | CIBIO 2018 – Curitiba-PR

¹ Lenha + Equivalente em m³ de madeira utilizada na produção de carvão.

Fonte: IBGE (2016), Adaptado por STCP (2018).

MERCADO: PRODUÇÃO DE BIOMASSA FLORESTAL (LENHA+CARVÃO) (2016)¹

• Silvicultura X Extração Vegetal

37 36

23

8

5

0

5

10

15

20

25

30

35

40

Sul Sudeste Nordeste Centro-Oeste Norte

Mil

hõ

es

(m

³)

Silvicultura Extração Vegetal

• Produção Total | LENHA + CARVÃO:

• ~110 MM m³

• Silvicultura:

• Produção equivalente em tora 81 MM m³,

concentrada no Sudeste (43,6%) e Sul (43,0%)

• Valor da Produção = R$ 4,7 bilhões

• Extração Vegetal:

• Produção equivalente em tora 28 MM m³,

concentrado no Nordeste (62,0%) e Norte (18,6%)

• Valor da Produção = R$1,0 bilhões

CONSULTORIA│ ENGENHARIA │ GERENCIAMENTO

STCP.COM.BR

STCP Engenharia de Projetos Ltda. | CIBIO 2018 – Curitiba-PR

¹ Lenha + Equivalente em m³ de madeira utilizada na produção de carvão.

Fonte: IBGE (2016), Adaptado por STCP (2018).

MERCADO: PRODUÇÃO DE LENHA (2016)

• Silvicultura X Extração Vegetal

7

17

5

13

36

0

5

10

15

20

25

30

35

40

Centro-Oeste Nordeste Norte Sudeste Sul

Mil

hõ

es

(m

³)

Silvicultura Extração Vegetal

• Produção Total de LENHA:

• 78 milhões m³

• Silvicultura:

• Produção de 53 milhões de m³, sendo os maiores

produtores o Sul (64,2%) e o Sudeste (23,8%).

• Concentração: PR (25,9%), (RS 23,8%) e (SC 14,5%).

Além do Sul destaque de SP (11,6%) e MG (11,0%);

• Valor da Produção = R$ 2,2 bilhões em 2016.

• Extração Vegetal:

• Produção de 25 MM m³ de lenha, principalmente no

Nordeste (61,6%);

• Concentração: na BA (20,1%), CE (12,5%) e MA (8,4%);

• Valor da Produção = R$ 626 MM (2016)

CONSULTORIA│ ENGENHARIA │ GERENCIAMENTO

STCP.COM.BR

STCP Engenharia de Projetos Ltda. | CIBIO 2018 – Curitiba-PR

Fonte: IBGE (2016), Adaptado por STCP (2018).

MERCADO: PRODUÇÃO DE CARVÃO (2016)

• Silvicultura X Extração Vegetal

4.114.631

1.080.248

138.334 108.204 60.378

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

Sudeste Nordeste Centro-Oeste Sul Norte

Mil

(t)

Silvicultura Extração Vegetal

• Produção Total de CARVÃO VEGETAL:

• 5.501 mil t

• Silvicultura:

• Produção de 4.957 mil t, maiores produtores:

Sudeste (82,1%) e Nordeste (14,6%)

• Concentração: MG (79,8%) relacionado a produção de

aço, contando ainda com MA (11,6%) e BA (3,0%)

• Valor da Produção = R$ 2,5 bilhões

• Extração Vegetal:

• Produção de 544 mil t, concentrado no Nordeste

(65,2%), Centro-Oeste (13,9%) e Norte (11,1%);

• Concentrado no MA (30,0%), BA (18,0%) e PI (13,0%);

• Valor da Produção = R$ 394 milhões

CONSULTORIA│ ENGENHARIA │ GERENCIAMENTO

STCP.COM.BR

STCP Engenharia de Projetos Ltda. | CIBIO 2018 – Curitiba-PR

PRODUÇÃO DE LENHA E CARVÃO

• Produção Nacional de Lenha de Silvicultura e Extração Vegetal

39 42 41

48

52

57 55 56 55 53

44 42 41

38 38

34

31 29 27

25

0

10

20

30

40

50

60

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Milh

ões m

³

Silvicultura Extração Vegetal

Fonte: IBGE (2016), Adaptado por STCP (2018).

21 22

19 19

23

28

31

35

30

28

14 12

9 8 8

6 6 6 4 3

0

5

10

15

20

25

30

35

40

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Milh

ões m

³

Silvicultura Extração Vegetal

¹ Lenha + Equivalente em m³ de madeira utilizada na produção de carvão.

Fonte: IBGE (2016), Adaptado por STCP (2018).

• Uso de Lenha¹ Para Produção de Carvão de Silvicultura e

Extração Vegetal

CONSULTORIA│ ENGENHARIA │ GERENCIAMENTO

STCP.COM.BR

STCP Engenharia de Projetos Ltda. | CIBIO 2018 – Curitiba-PR

MERCADO DE PELLETS

(BRASIL E MUNDO)

CONSULTORIA│ ENGENHARIA │ GERENCIAMENTO

STCP.COM.BR

STCP Engenharia de Projetos Ltda. | CIBIO 2018 – Curitiba-PR

• PRODUÇÃO Brasileira de Pellets

57,0 62,0 49,0

75,0

135,4

470,0

0

50

100

150

200

250

300

350

400

450

500

2012 2013 2014 2015 2016 2017

Mil (

t)

Fonte: FAOSTAT (2017), Pellets de Madeira, ComexStat/MDIC. Adaptado por STCP (2018).

MERCADO DE PELLETS NO BRASIL

• EXPORTAÇÃO Brasileira de Pellets

0,006 0,2 6,7 24,4

35,8

108,4

0

50

100

150

200

250

300

350

400

450

500

2012 2013 2014 2015 2016 2017

Mil (

t)

Aumento da produção nacional entre 2012 – 2017; embora ainda

incipiente (~1,5% da produção mundial ~29-30 MM t - 2017);

Aumento de expressivo nas exportações entre 2012 – 2017;

(menos de 0,5-0,6% das exportações globais – 2017).

Principais destinos: Itália e Reino Unido,

seguidos por Dinamarca e França.

E o BRASIL

... irá participar do mercado global?

... Irá ampliar seu consumo interno?

2017: ComexStat: 108,4 mil toneladas (US$ 17,3 milhões). 2017 (estimativa)

CONSULTORIA│ ENGENHARIA │ GERENCIAMENTO

STCP.COM.BR

STCP Engenharia de Projetos Ltda. | CIBIO 2018 – Curitiba-PR

¹ Brasil 34º Maior Produtor / ² Brasil 34º Maior Exportador / ² Brasil 54º Maior Importador / Fonte: FAOSTAT (2017), Adaptado por STCP (2018).

MERCADO INTERNACIONAL DE PELLETS DE MADEIRA

TOTAL 2017: 31,2 MM t TOTAL 2017: 18,7 MM t TOTAL 2017: 17,0 MM t

Produção/Exportação: Os EUA (21,8%) são o maior produtor e exportador (27,7%); Canadá (8,5% e 11,6%, respectivamente.

Importações: União Europeia maiores compradores | Reino Unido (40,2%) e Dinamarca (12,0%) para geração de energia a larga

escala. A Itália é grande importador (10,5%) para uso de aquecimento.

Produção Exportação Importação

10.108

135

1.100

1.225

1.343

1.350

1.350

1.513

1.741

2.250

2.700

6.900

0 5.000 10.000 15.000

Outros

Brasil ¹

Estônia

Áustria

Rússia

Vietnã

França

Letônia

Suécia

Alemanha

Canadá

EUA

(peso em 1.000 t)

4.063

36

316

451

488

675

944

1.354

1.439

1.624

2.172

5.204

0 2.000 4.000 6.000

Outros

Brasil ²

Rep.…

Alema…

Portugal

Áustria

Estônia

Vietnã

Rússia

Letônia

Canadá

EUA

(peso em 1.000 t)

1.825

1

264

269

347

391

403

1.091

1.717

1.793

2.053

6.886

0 2.000 4.000 6.000 8.000

Outros

Brasil ³

França

Suécia

Japão

Alemanha

Áustria

Bélgica

Coréia do Sul

Itália

Dinamarca

Reino Unido

(peso em 1.000 t)

CONSULTORIA│ ENGENHARIA │ GERENCIAMENTO

STCP.COM.BR

STCP Engenharia de Projetos Ltda. | CIBIO 2018 – Curitiba-PR

MERCADO INTERNACIONAL DE PELLETS DE MADEIRA Países com Consumo e/ou Exportação Relevantes

O Consumo mundial em 2017

atingiu ~29 MM t. Os 10 principais

consumidores¹ respondem por ~24

MM t (80% do consumo mundial).

O Reino Unido consome 7,1 MM t,

seguido pela Coreia (2,7 MM t) e a

Alemanha (2,2 MM t).

¹ Reino Unido , Coreia, Alemanha, Itália,

Dinamarca, EUA, Suécia, França, Bélgica,

Áustria e Polônia

Fonte: IEA Bioenergy (2017) / FAOSTAT (2018)

CONSULTORIA│ ENGENHARIA │ GERENCIAMENTO

STCP.COM.BR

STCP Engenharia de Projetos Ltda. | CIBIO 2018 – Curitiba-PR

POLÍTICA ENERGÉTICA DA UNIÂO EUROPÉIA (UE)

Até 2020, 20%+ da energia consumida deverá ser de fontes renováveis: solar, hidroelétrica, eólica ou biomassa.

Política do Conselho Europeu (mar/07) dentro do

Pacote Climático e Energético UE 2020

Os países preparam e implementam seus planos

de ação para atender esta demanda

Relatório recente da Comissão indica que a

maioria dos países segue o caminho da meta, mas

ainda são necessários esforços em alguns deles

para atingir seus objetivos:

11 países acima da meta;

9 países abaixo de 75% da meta;

Meta 2030 = 30% da energia consumida na EU

proveniente de fontes renováveis.

# % Energia

Renovável 2016

Objetivo

2020

Países EU 17 20

1 Suécia 53,8 49

2 Letônia 37,2 40

3 Finlândia 38.7 38

4 Áustria 33,5 34

5 Portugal 28,5 31

6 Dinamarca 32,2 30

7 Estônia 28,8 25

8 Eslovénia 21,3 25

9 Roménia 25 24

10 Lituânia 25,6 23

11 França 16 23

12 Croácia 28.3 20

13 Espanha 17,3 20

14 Grécia 15,2 18

# % Energia

Renovável 2016

Objetivo

2020

Países UE 17 20

15 Alemanha 14,8 18

16 Itália 17,4 17

17 Bulgária 18,8 16

18 Irlanda 9,5 16

19 Polónia 11,3 15

20 Reino Unido 9,3 15

21 Eslováquia 12 14

22 Países

Baixos 6 14

23 Rep. Checa 14,9 13

24 Hungria 14,2 13

25 Chipre 9,3 13

26 Bélgica 8,7 13

27 Luxemburgo 5,4 11

28 Malta 6 10

Países que já atingiram a meta

Fonte: The European Comission (2016), Adaptado por STCP (2018).

CONSULTORIA│ ENGENHARIA │ GERENCIAMENTO

STCP.COM.BR

STCP Engenharia de Projetos Ltda. | CIBIO 2018 – Curitiba-PR

Fonte: Argus Directi, adaptado por FutureMetrics

PERSPECTIVA DE MERCADO

INTERNACIONAL

Média de crescimento (2010 a 2025) foi de 2,7 milhões t/ano

Mercado global de Pellets aumentou

significativamente na última década;

Maior demanda pelo Reino Unido e

Países Baixos, afim de atingir a meta

dos 20% até 2020;

Estabilidade na EU após 2020;

Expansão de +24 MM t/ano até 2025,

sobretudo no Japão e Coreia do Sul.

Canada: aumento potencial de

consumo (descarbonização/Alberta)

EUA: Clear Power Plan (2014) poderia

promover maior consumo de pellets

industrial / novas propostas do governo

Trump deve reduzir esta perspectiva.

Projeção do CONSUMO de Pellets INDUSTRIAIS (2010-25)

CONSULTORIA│ ENGENHARIA │ GERENCIAMENTO

STCP.COM.BR

STCP Engenharia de Projetos Ltda. | CIBIO 2018 – Curitiba-PR

Fonte: EIA, adaptado por FutureMetrics (STCP, 2018)

PERSPECTIVA DE MERCADO

INTERNACIONAL

Demanda por Pellets (2015-18):

A baixa rigorosidade do inverno europeu;

Redução no preço do barril de petróleo,

ficando acima do breakeven (US$ 60 ~ 65).

Projeção do CONSUMO de Pellets de AQUECIMENTO

(2010-24)

Média de crescimento de 0,9 MM t/ano

CONSULTORIA│ ENGENHARIA │ GERENCIAMENTO

STCP.COM.BR

STCP Engenharia de Projetos Ltda. | CIBIO 2018 – Curitiba-PR

TENDÊNCIAS RECENTES E PERSPECTIVA DE PREÇO | PELLETS DE MADEIRA

Preço Spot de Pellets Industrial de Madeira (USD CIF ARA - Rotterdam)

Média de Preço 2009

- 2015 US$ 168,81

Média de Preço 2009

– fev/2017 US$ 162,87

Preço spot médio (Nov/17 –Ago/18)

(CIF ARA) – US$/t

Preço previsto atingido em Ago/18

Fonte: Argus Directi, adaptado por FutureMetrics (2017/18), Argus (2018)

Maio/09 Nov/20

Preço spot médio (Ago/17 – Jan/18)

Fonte: Argus (2018)

CONSULTORIA│ ENGENHARIA │ GERENCIAMENTO

STCP.COM.BR

STCP Engenharia de Projetos Ltda. | CIBIO 2018 – Curitiba-PR

POLÍTICAS + RELEVANTES AO USO DE BIOMASSA FLORESTAL:

POLÍTICA ENERGÉTICA NACIONAL: Lei Federal 9.478/1997

• Entre seus objetivos: utilizar fontes alternativas de energia

PROGRAMA DE INCENTIVO À FONTES ALTERNATIVAS DE ENERGIA ELÉTRICA (PROINFA): Lei Fe. 10.438/ 2002

• Objetivo: aumentar a participação da energia elétrica produzida por Produtores Independentes Autônomos, concebidos com

base em fontes eólica, pequenas centrais hidrelétricas e biomassa, no Sistema Elétrico Interligado Nacional

Plano Nacional de Energia 2030/ PLANO DECENAL DE EXPANSÃO DE ENERGIA 2026 (PDE 2026)

• Planejamento integrado dos recursos energéticos

• Previsão da expansão da produção da silvicultura/ oferta de biocombustíveis

POLÍTICA AGRÍCOLA PARA FLORESTAS PLANTADAS: Decreto Federal nº 8.375/2014

• Objetivos: aumentar a produção e a produtividade das florestas plantadas,

pressão sobre as florestas nativas, renda e qualidade de vida rural e > integração entre produtores-indústrias (madeira MP)

• Mesmos instrumentos da Política Agrícola (Lei Federal nº 8.171/1991), entre os quais está o crédito rural

• Plano Nacional de Desenvolvimento de Florestas Plantadas: Em discussão

POLÍTICA S RELACIONADAS COM BIOMASSA FLORESTAL NO BRASIL

CONSULTORIA│ ENGENHARIA │ GERENCIAMENTO

STCP.COM.BR

STCP Engenharia de Projetos Ltda. | CIBIO 2018 – Curitiba-PR

Políticas + Relevantes ao Uso de Biomassa Florestal:

OUTROS:

Regulações / Políticas da ANEEL: preços/tarifas diferenciadas

Portaria MME n° 65/ (Fev/2018): estabeleceu novos Valores Anuais de Referência Específicos (VRES) para a energia

elétrica oriunda de empreendimentos de Geração Distribuída

• Biogás = R$ 390/MWh

• Biomassa dedicada = R$ 537/MWh

• Biomassa residual = R$ 349/MWh

• Gás natural = R$ 451/MWh

• Eólica = R$ 296/MWh

• PCH e CGH = R$ 360/MWh

• Resíduo sólido urbano = R$ 561/MWh

• Solar fotovoltaica = R$ 446/MWh

POLÍTICA S RELACIONADAS COM BIOMASSA FLORESTAL NO BRASIL

CONSULTORIA│ ENGENHARIA │ GERENCIAMENTO

STCP.COM.BR

CONSULTORIA│ ENGENHARIA │ GERENCIAMENTO

STCP.COM.BR

STCP Engenharia de Projetos Ltda. – CIBIO 2018 (28/08/2018)

CONSIDERAÇÕES FINAIS

*Itaipu Binacional: Brasil-Paraguai

MERCADO DE BIOMASSA FLORESTAL

Tendência de adoção de políticas sustentáveis, redução do consumo

de combustíveis fósseis, substituição energética (biomassa, solar, eólica, etc.)

e necessidade de manter custos competitivos das fontes de energia

A BIOMASSA FLORESTAL

conseguirá se manter

competitiva?

CONSULTORIA│ ENGENHARIA │ GERENCIAMENTO

STCP.COM.BR

CONSULTORIA│ ENGENHARIA │ GERENCIAMENTO

STCP.COM.BR

STCP Engenharia de Projetos Ltda. – CIBIO 2018 (28/08/2018)

CONSIDERAÇÕES FINAIS – MERCADO DE BIOMASSA FLORESTAL DESAFIOS

POLÍTICAS PÚBLICAS de incentivo ao uso de biomassa florestal

INSTRUMENTOS para mitigar riscos de investimentos

Financiamento (acesso / informação)

Carga tributária

Mercados

TECNOLOGIAS eficientes de conversão madeira - energia

LOGÍSTICA (inbound e outbound)

Distâncias e Acessos

Proximidade de portos

COMPETITIVIDADE DE CUSTOS

Matéria prima (tora) X outros consumos concorrentes (cadeia produtiva)

Produto (energia) X outras fontes de energia

EXPORTAÇÃO (pellets): custo competitivo da biomassa, produção, logística, preço

*Itaipu Binacional: Brasil-Paraguai

CONSULTORIA│ ENGENHARIA │ GERENCIAMENTO

STCP.COM.BR

CONSULTORIA│ ENGENHARIA │ GERENCIAMENTO

STCP.COM.BR

STCP Engenharia de Projetos Ltda. – CIBIO 2018 (28/08/2018)

CONSIDERAÇÕES FINAIS – MERCADO DE BIOMASSA FLORESTAL

*Itaipu Binacional: Brasil-Paraguai

OPORTUNIDADES POTENCIAL DE PRODUÇÃO FLORESTAL

Disponibilidade Terras (recuperação de áreas)

Florestas plantadas BRASIL - apenas 1% do território (70-80% produção madeira)

IMA elevado (potencial florestal)

Tecnologia dominada [know-how]

MERCADOS DIFERENCIADOS

Brasil: Agronegócio, Geração de Energia, Siderurgia a CV

Exportação: Pellets

EXPANSÃO do MERCADO global de pellets | Europa e Ásia

Mercado e preços do pellets devem permanecer atrativos

CONSULTORIA│ ENGENHARIA │ GERENCIAMENTO

STCP.COM.BR

CONSULTORIA│ ENGENHARIA │ GERENCIAMENTO

STCP.COM.BR

STCP Engenharia de Projetos Ltda. – CIBIO 2018 (28/08/2018)

MARCELO WIECHETECK

TELEFONES

+55 (41) 3252-5861 / FAX +55 (41) 3252-5871

ENDEREÇO

RUA EUZÉBIO DA MOTTA, 450 - JUVEVÊ (80530-260)

CURITIBA – PR - BRASIL

ISO 9001-14001

NAS REDES