Lezione 1: Richiami ai concetti di base: Valore Attuale, VAN, Rendite

Analisi degli Investimenti 2014/15 – Lorenzo Salieri

Il valore dell’impresa come una torta

2

Debito

Capitale

Azionario

Analisi degli I

nvestim

enti 2

014-2

015

Struttura Finanziaria

Pensate all’impresa come a una torta.

L’obiettivo del manager è di aumentare le dimensioni della torta

Le decisioni riguardanti la struttura finanziaria possono essere viste come il modo con cui la torta è tagliata.

Se il modo con cui si taglia la torta influenza la dimensione della torta stessa, allora la struttura finanziaria è importante.

3

Analisi degli I

nvestim

enti 2

014-2

015

Struttura Finanziaria -2

• Valore dell’impresa = Valore del debito + valore del capitale azionario (V = B+S)

• Debito obbligazioni • Capitale azionario azioni • Azioni e obbligazioni possono essere visti come diritti

derivati (contingent claims) sul valore dell’impresa: il loro valore dipende da quello dell’impresa: • Payoff obbligazionisti= Min (X,F) • Payoff azionisti = Max(0, X-F) Dove X= valore dell’impresa e F payoff promesso ai possessori

del debito.

4

Analisi degli I

nvestim

enti 2

014-2

015

Struttura Finanziaria 3

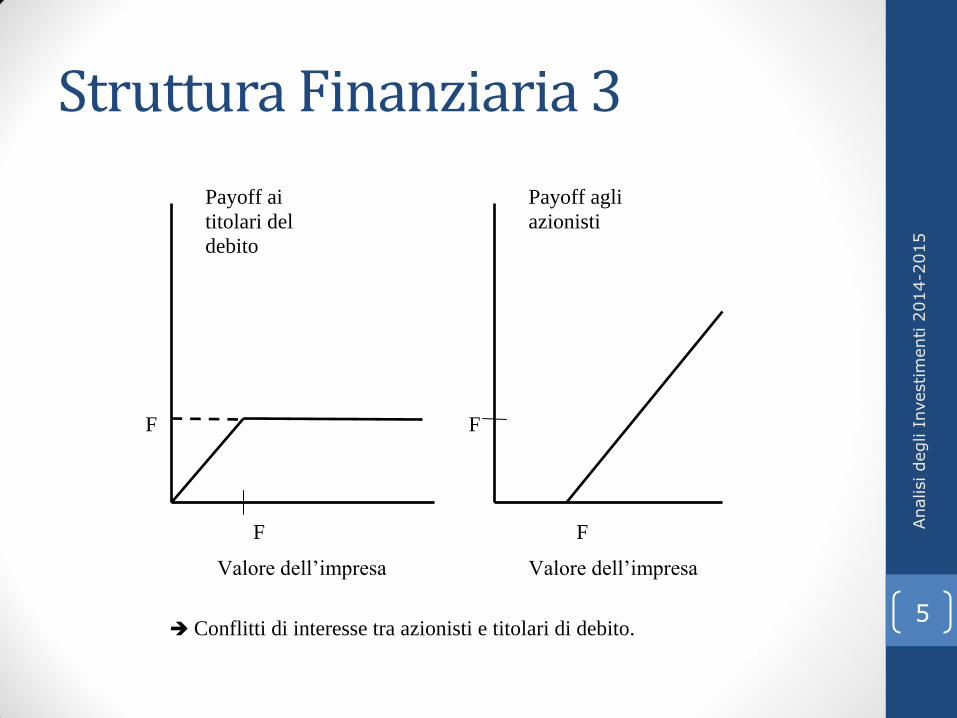

Valore dell’impresa

(X)

F

F F

Payoff ai

titolari del

debito

F

Valore dell’impresa

(X)

Payoff agli

azionisti

F

Conflitti di interesse tra azionisti e titolari di debito. 5

Analisi degli I

nvestim

enti 2

014-2

015

Capitale Circolante Netto

Attività Correnti

Immobilizzazioni:

1. Materiali

2. Immateriali

Passività Correnti

Debito a Lungo

Termine

Capitale Proprio

Capitale

Circolante

Netto

Attività Passività

6

Analisi degli I

nvestim

enti 2

014-2

015

Obiettivi dell’impresa

• In finanza aziendale, l’obiettivo è massimizzare il valore dell’impresa. • Massimizzazione della ricchezza di tutti gli investitori

(azionisti e creditori)

• Un obiettivo più ristretto, è la max della ricchezza degli azionisti. • Quando il titolo azionario è quotato sul mercato (e i mercati

sono efficienti), l’obiettivo è massimizzare il valore di mercato dell’azione.

• Sotto certe condizioni, questi obiettivi sono equivalenti.

7

Analisi degli I

nvestim

enti 2

014-2

015

Managers e Azionisti

• Relazione principale/agente tra azionisti e manager. • Il manager prenderà decisioni nell’interesse degli azionisti?

• I managers solitamente agiscono nell’interesse degli azionisti. • Gli azionisti possono monitorare la condotta dei managers. • Gli azionisti possono proporre ai managers contratti che

allineano gli incentivi dei managers ai loro. • Sia il monitoring sia questi contratti sono costosi per gli

azionisti.

8

Analisi degli I

nvestim

enti 2

014-2

015

Managers e Azionisti - 2

• Ma gli obiettivi dei managers possono anche divergere da quelli degli azionisti.

• Creazione di imperi (empire building)

• Benefici privati (personali)

• Sopravvivenza. Costi di Agenzia.

9

Analisi degli I

nvestim

enti 2

014-2

015

I mercati finanziari

• Nel sistema economico coesistono operatori in surplus (mezzi di pagamento > necessità di consumo; tipicamente famiglie: risparmiatori o investitori) e operatori in deficit (mezzi di pagamento < necessità di consumo; tipicamente imprese e enti pubblici)

• Il mercato finanziario permette di allineare necessità di consumo e disponibilità di risorse.

10

Analisi degli I

nvestim

enti 2

014-2

015

Tipologie di mercati

• Mercati monetari e mercato dei capitali • Mercati monetari: obbligazioni a breve scadenza (<1 anno)

• Mercato dei capitali: obbligazioni a m/l termine e azioni.

• Mercato primario e secondario • Mercato primario: nuova emissione di titoli da parte di

imprese o enti pubblici; i flussi di cassa vanno dagli investitori alla società emittente.

• Mercato secondario: vendita/acquisto di titoli tra investitori.

11

Analisi degli I

nvestim

enti 2

014-2

015

Principali tipi di mercati finanziari

• Mercati dei titoli a reddito fisso (fixed-income markets)

• Mercati dei titoli azionari (equity markets)

• Mercati dei derivati (opzioni, futures) (derivatives markets).

12

Analisi degli I

nvestim

enti 2

014-2

015

L’economia del mercato finanziario

• Gli individui hanno differenti flussi reddituali e differenti preferenze intratemporali per il consumo. Lo stesso vale per le imprese/istituzioni.

Mercati finanziari • Il mercato finanziario svolge la funzione di

bilanciare la domanda e l’offerta di fondi. • Quando domanda e offerta sono uguali, il mercato

è in equilibrio. • Il tasso di interesse d’equilibrio è quel tasso al quale

avviene il market clearing (domanda=offerta).

13

Analisi degli I

nvestim

enti 2

014-2

015

Definizione di Arbitraggio

• Arbitraggio: pratica di acquistare e vendere beni equivalenti in mercati differenti per sfruttare la differenza di prezzo.

• Opportunita’ di Arbitraggio: ogni situazione in cui sia possibile realizzare un profitto SENZA assumere alcun rischio ne’ effettuare investimenti (acquisto e vendita sono contestuali)

• Legge del prezzo unico:

• Se opportunita’ di investimento equivalenti vengono scambiate simultaneamente in mercati concorrenziali diversi, devono essere scambiate allo stesso prezzo in entrambi i mercati.

• Violazioni della legge del prezzo unico creano opportunita’ di arbitraggio.

14

Analisi degli I

nvestim

enti 2

014-2

015

Tassi di interesse e valore della moneta nel tempo • Valore della moneta nel tempo

• Consideriamo un’opportunità di investimento con i seguenti flussi di cassa certi:

• costo: $100.000 oggi

• beneficio: $105.000 tra un anno

• La differenza tra denaro oggi e denaro futuro è dovuta al valore della moneta nel tempo.

15

Analisi degli I

nvestim

enti 2

014-2

015

Il tasso di interesse: un tasso di cambio temporale

• Il tasso al quale è possibile scambiare denaro attuale e denaro futuro è determinato dal tasso di interesse corrente.

• Supponiamo che il tasso di interesse annuo in vigore attualmente sia del 7%. Investendo o prendendo a prestito del denaro a questo tasso è possibile scambiare $1,07 disponibili tra un anno per ogni $1 attuale.

• Tasso di interesse privo di rischio (risk-free), rf: è il tasso di interesse al quale il denaro può essere prestato o preso a prestito senza rischi.

• Fattore di capitalizzazione = 1 + rf

• Fattore di sconto = 1 / (1 + rf)

16

Analisi degli I

nvestim

enti 2

014-2

015

Esempio

• Problema

• Il costo per sostituire una flotta di veicoli aziendali con altri a maggiore efficienza energetica era di 100 milioni di $ nel 2006.

• Si stimava che il costo sarebbe aumentato dell’8,5% nel 2007.

• Se il tasso di interesse era del 4%, qual era il costo del rinvio in termini di dollari nel 2006?

17

Analisi degli I

nvestim

enti 2

014-2

015

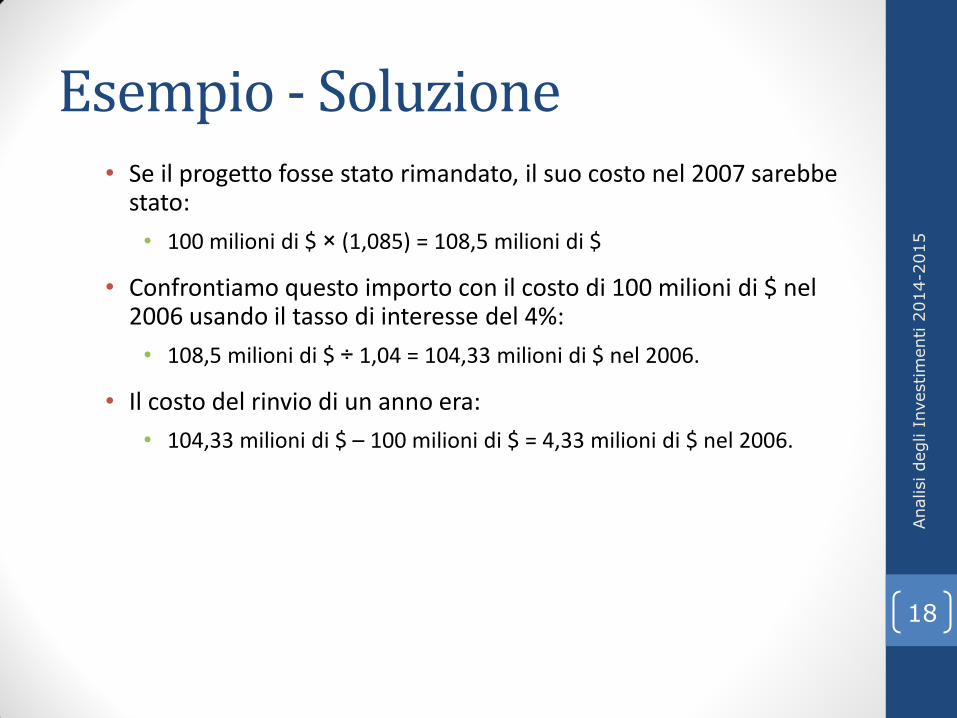

Esempio - Soluzione • Se il progetto fosse stato rimandato, il suo costo nel 2007 sarebbe

stato:

• 100 milioni di $ × (1,085) = 108,5 milioni di $

• Confrontiamo questo importo con il costo di 100 milioni di $ nel 2006 usando il tasso di interesse del 4%:

• 108,5 milioni di $ ÷ 1,04 = 104,33 milioni di $ nel 2006.

• Il costo del rinvio di un anno era:

• 104,33 milioni di $ – 100 milioni di $ = 4,33 milioni di $ nel 2006.

18

Analisi degli I

nvestim

enti 2

014-2

015

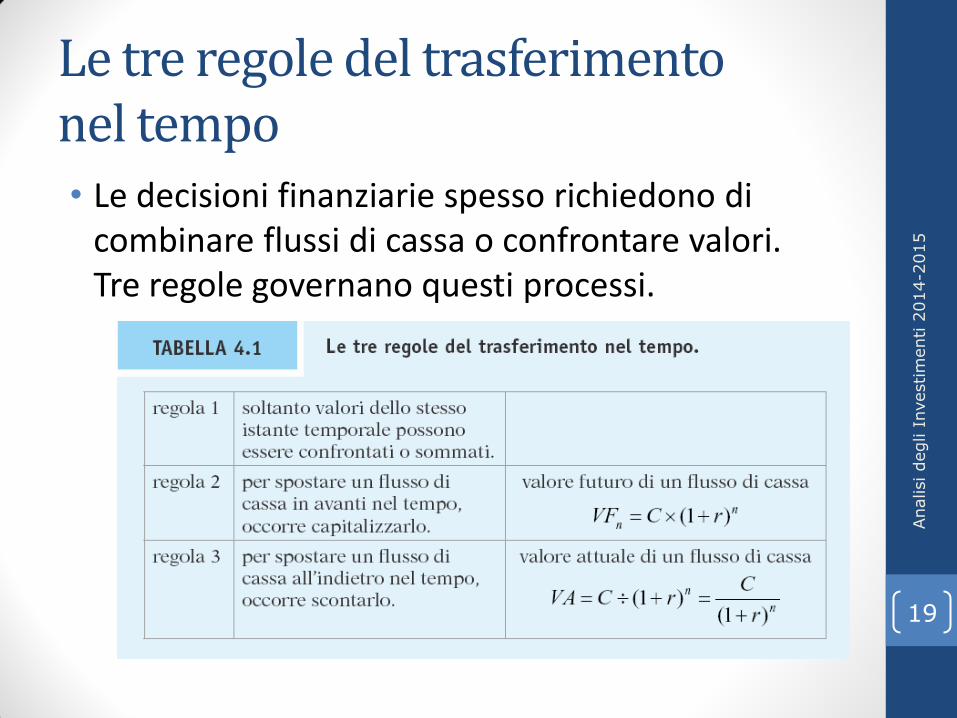

Le tre regole del trasferimento nel tempo • Le decisioni finanziarie spesso richiedono di

combinare flussi di cassa o confrontare valori. Tre regole governano questi processi.

19

Analisi degli I

nvestim

enti 2

014-2

015

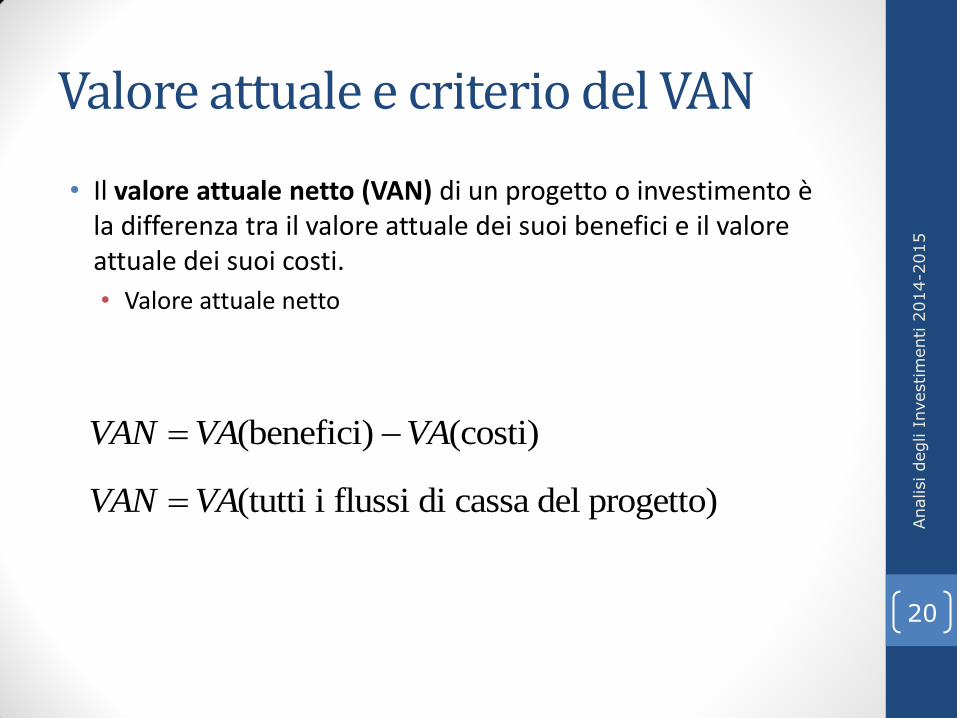

Valore attuale e criterio del VAN

• Il valore attuale netto (VAN) di un progetto o investimento è la differenza tra il valore attuale dei suoi benefici e il valore attuale dei suoi costi.

• Valore attuale netto

20

(benefici) (costi)VAN VA VA

(tutti i flussi di cassa del progetto)VAN VA

Analisi degli I

nvestim

enti 2

014-2

015

Il criterio del VAN

• Quando si prende una decisione di investimento, occorre scegliere l’alternativa a cui corrisponde il VAN più alto. Scegliere questa alternativa equivale a ricevere il VAN corrispondente sotto forma di denaro oggi.

• Accettare o rifiutare un progetto

• Accettare i progetti con VAN positivo, perché ciò equivale a ricevere il VAN corrispondente in denaro oggi.

• Rifiutare i progetti con VAN negativo; accettarli significa ridurre la ricchezza degli investitori.

21

Analisi degli I

nvestim

enti 2

014-2

015

Scegliere tra progetti

22

Analisi degli I

nvestim

enti 2

014-2

015

Scegliere tra progetti (continua) • Tutti e tre i progetti hanno VAN positivo; se fosse possibile

andrebbero accettati tutti e tre.

• Se occorre scegliere un solo progetto, il progetto B ha il VAN più alto e rappresenta quindi la scelta migliore.

23

Analisi degli I

nvestim

enti 2

014-2

015

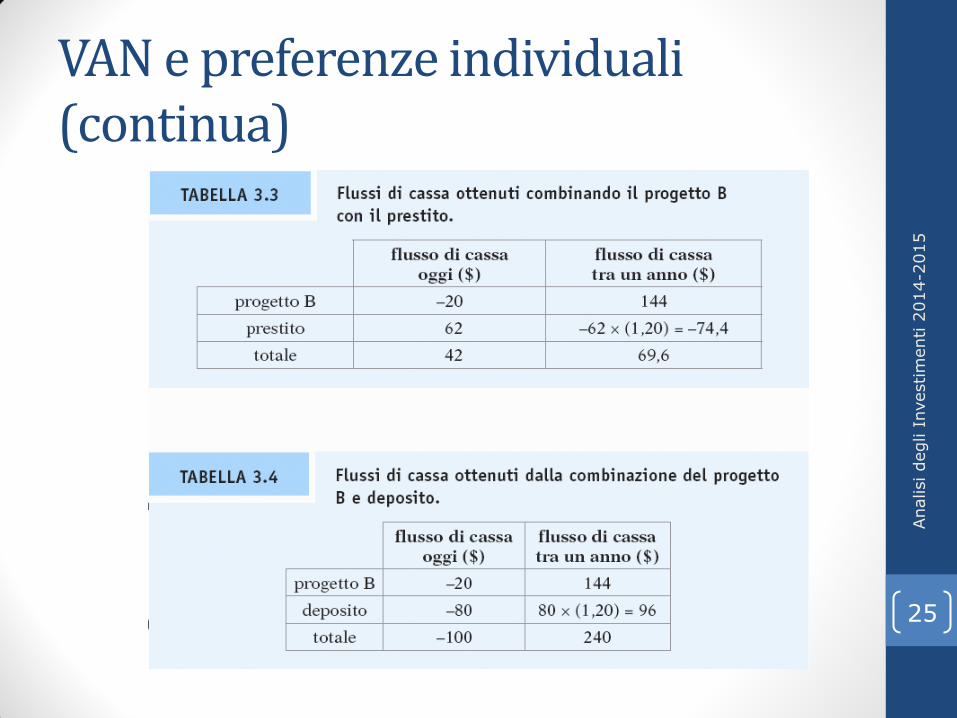

VAN e preferenze individuali

• Il progetto B ha il VAN più alto, ma se non volessimo sostenere l’esborso immediato di $20? Il progetto A sarebbe una scelta migliore? Ciò influenza la nostra scelta del progetto?

• NO! Finché siamo in grado di prendere e dare denaro a prestito al tasso di interesse privo di rischio, il progetto B è migliore degli altri indipendentemente dalle nostre preferenze sulla distribuzione temporale dei flussi di cassa.

24

Analisi degli I

nvestim

enti 2

014-2

015

VAN e preferenze individuali (continua)

25

Analisi degli I

nvestim

enti 2

014-2

015

VAN e preferenze individuali (continua) • Indipendentemente dalle preferenze dell’investitore riguardo

alla distribuzione temporale dei flussi di cassa, è sempre preferibile massimizzare il VAN. Si potrà poi prendere a prestito o prestare denaro per spostare nel tempo i flussi di cassa, ottenendo in tal modo la distribuzione preferita.

26

Analisi degli I

nvestim

enti 2

014-2

015

Valore Attuale (VA)

• Il VA di un flusso C1 pagabile tra t anni e’:

• 1/(1+r)^t e’ chiamato fattore di attualizzazione

• Il valore futuro (o montante) di un flusso C che si percepira’ tra T anni e’: VF=Cx(1+r)^T

27

Tr

CVA

)1(

1

Analisi degli I

nvestim

enti 2

014-2

015

Valore Attuale Netto (VAN)

• Il VAN di un investimento è il valore attuale dei flussi di cassa attesi meno il costo sostenuto per dar vita all’investimento :

VAN= - Costo + VA FC

• Il VAN di una serie di flussi finanziari

• Il criterio decisionale è:

ACCETTARE TUTTI I PROGETTI A VAN POSITIVO. 28

T

ii

i

T

T

r

CC

r

C

r

C

r

CCVAN

1

02

210

)1()1(...

)1(1

Analisi degli I

nvestim

enti 2

014-2

015

Esempio VAN

• Un terreno costa oggi €9,500. Tra un anno il suo valore sarà €10,000. Il tasso di interesse è il 5%. Si dovrebbe effettuare l’investimento?

• Sì, €23,81 è il VAN dell’investimento. Il VAN e’ positivo, quindi conviene accettare l’investimento.

29

081,2305.1

000.10500.9

Analisi degli I

nvestim

enti 2

014-2

015

Rendite perpetue e annue

• Esistono scorciatoie che rendono piu’ semplice il calcolo del valore attuale di un’attivita’ che genera flussi identici (o che crescono ad un dato tasso di crescita) in diversi periodi.

• I diversi tipi di rendite sono: • Rendite Perpetue

• Rendite Perpetue a rate crescenti

• Rendite Temporanee

• Rendite Temporanee a rate crescenti

30

Analisi degli I

nvestim

enti 2

014-2

015

Formule • Rendita perpetua: C/r

• C e’ il valore della rata, r il tasso di attualizzazione

• Rendita perpetua a rata crescente:

C/(r-g)

• dove g e’ il tasso di crescita della rata

• Rendita temporanea di t anni:

• Rendita temporanea a rata crescente (t anni)

31

TT rr

C

rr

C

r

CVA

)1(

11

)1(

T

T

T

T

r

g

gr

C

rgr

gC

gr

CVA

)1(

)1(1

)1)((

)1(

Analisi degli I

nvestim

enti 2

014-2

015

Rendite Perpetue • Le rendite perpetue sono un flusso di cassa che dura in eterno.

• Se indichiamo C/(1+r) = a e 1/(1+r) con x abbiamo:

• Essendo una serie geometrica, VA è uguale a

VA= a/(1-x)

• Vale a dire: VA= C/r

32

...)1()1()1(1 432

r

C

r

C

r

C

r

CVA

...)1( 32 xxxaVA

Analisi degli I

nvestim

enti 2

014-2

015

Rendite Perpetue a rata crescente

• Le rendite perpetue sono un flusso di cassa che dura in eterno.

• Semplificando si ottiene (se g<r):

VA= C/(r-g)

33

...)1(

)1(

)1(

)1(

)1(

)1(

1 4

3

3

2

2

r

gC

r

gC

r

gC

r

CVA

Analisi degli I

nvestim

enti 2

014-2

015

Rendite Temporanee a rata costante

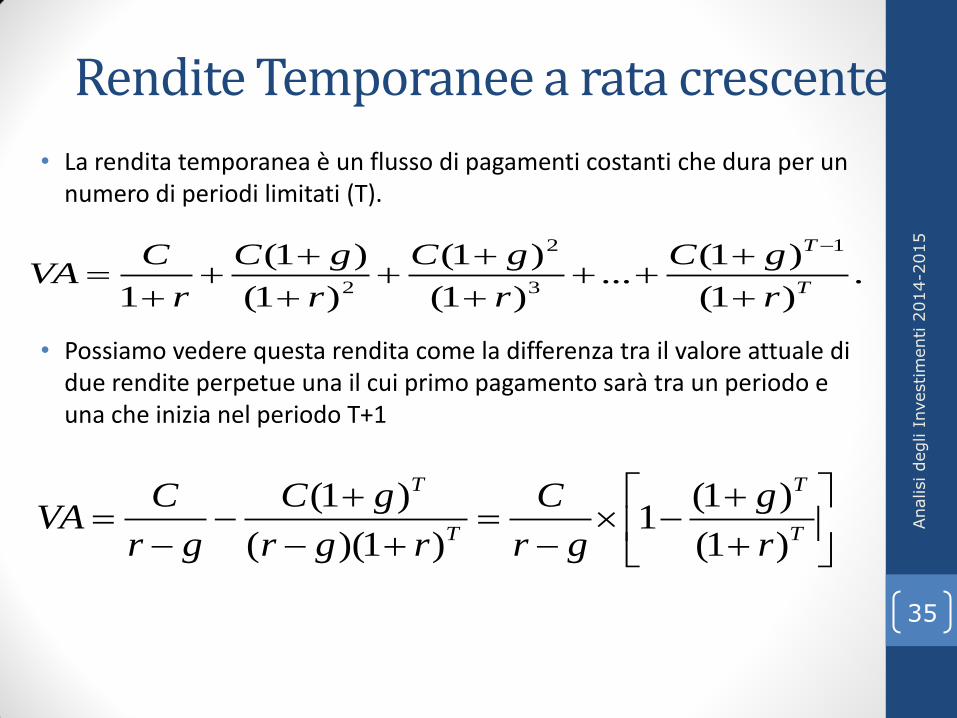

• La rendita temporanea è un flusso di pagamenti costanti che dura per un numero di periodi limitati (T).

• Possiamo vedere questa rendita come la differenza tra il valore attuale di due rendite perpetue una il cui primo pagamento sarà tra un periodo e una che inizia nel periodo T+1

34

.)1(

...)1()1(1 32 Tr

C

r

C

r

C

r

CVA

TT rr

C

rr

C

r

CVA

)1(

11

)1(

Analisi degli I

nvestim

enti 2

014-2

015

Rendite Temporanee a rata crescente

• La rendita temporanea è un flusso di pagamenti costanti che dura per un numero di periodi limitati (T).

• Possiamo vedere questa rendita come la differenza tra il valore attuale di due rendite perpetue una il cui primo pagamento sarà tra un periodo e una che inizia nel periodo T+1

35

.)1(

)1(...

)1(

)1(

)1(

)1(

1

1

3

2

2 T

T

r

gC

r

gC

r

gC

r

CVA

T

T

T

T

r

g

gr

C

rgr

gC

gr

CVA

)1(

)1(1

)1)((

)1(

Analisi degli I

nvestim

enti 2

014-2

015

PERIODI DI CAPITALIZZAZIONE

• Che cosa succede se gli interessi sono calcolati più di una volta all’anno?

• Se il tasso d’interesse è r, e l’interesse è capitalizzato m volte all’anno, dopo un anno si ha:

• e dopo T anni:

• r è il tasso di interesse annuo nominale

• e’ il tasso di interesse effettivo annuo

36

m

m

rCVF

10

mT

m

rCVF

10

11

m

m

r

Analisi degli I

nvestim

enti 2

014-2

015

Misure del tasso di interesse e relativi adeguamenti

• Adeguamento del tasso di sconto a diversi periodi temporali

• Ricevere un rendimento annuo effettivo del 5% non equivale a ricevere il 2,5% ogni sei mesi.

• (1,05)0,5 – 1= 1,0247 – 1 = 0,0247 = 2,47%

• Nota: n = 0,5 perché risolviamo per il tasso a sei mesi (1/2 anno)

37

tasso di sconto equivalente per periodi (1 ) 1nn r

Analisi degli I

nvestim

enti 2

014-2

015

Tasso percentuale annuo

• Il tasso percentuale annuo (TPA) indica l’ammontare dell’interesse semplice ottenuto in un anno.

• L’interesse semplice è l’ammontare dell’interesse ottenuto senza l’effetto della capitalizzazione.

• Il TPA è tipicamente inferiore al tasso annuo effettivo (TAE).

38

Analisi degli I

nvestim

enti 2

014-2

015

Tasso percentuale annuo (continua) • Il TPA di per sé non può essere usato come tasso di sconto.

• Il TPA capitalizzato per k periodi è un modo per valutare il tasso di interesse effettivamente ottenuto per ogni periodo:

39

TPAtasso di interesse per intervalli di capitalizzazione

periodi/annok

Analisi degli I

nvestim

enti 2

014-2

015

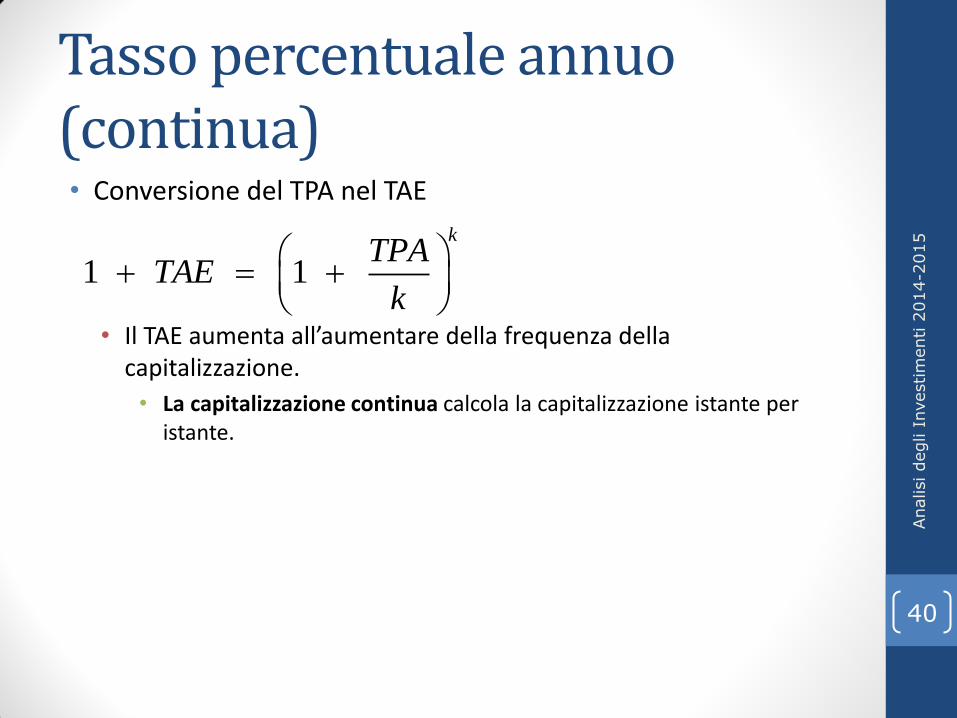

Tasso percentuale annuo (continua) • Conversione del TPA nel TAE

• Il TAE aumenta all’aumentare della frequenza della capitalizzazione.

• La capitalizzazione continua calcola la capitalizzazione istante per istante.

40

1 1

kTPA

TAEk

Analisi degli I

nvestim

enti 2

014-2

015

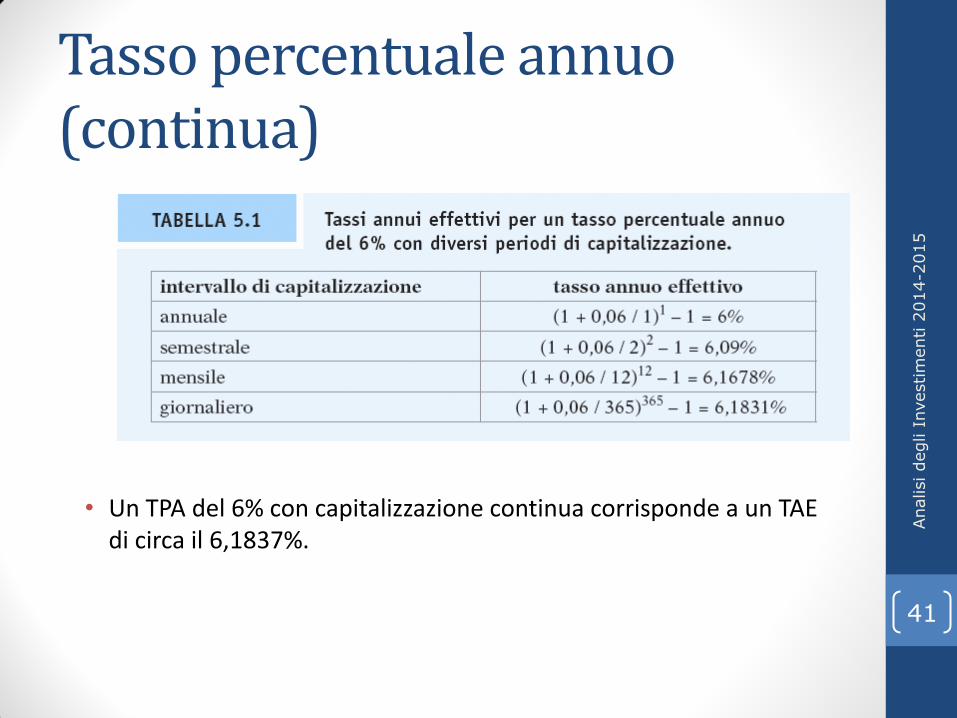

Tasso percentuale annuo (continua)

• Un TPA del 6% con capitalizzazione continua corrisponde a un TAE di circa il 6,1837%.

41

Analisi degli I

nvestim

enti 2

014-2

015