ROI Marketing B2B: Etat de l’art

Etat des lieux

Club B2B Mardi 23 septembre 2014

!"#$%#!$&'(

Le ROI Marketing B2B – Etat de l’art et des lieux

!(

Sophie Callies SO’xperts

Hervé Gonnay Get+

Gilles Moutardier Consultant

Nicolas GLADY Professeur titulaire de la Chaire Accenture Strategic Business Analytics de l’ESSEC

Gaud PRAT Directeur Marketing France et Suisse de Qlik

Agenda

• Résultats du 1er benchmark français sur la mesure du marketing B2B

• Les défis de la complexité du parcours client et de la limite des solutions analytiques. Quel est l’intérêt d’une vision 360° des actions ?

• Pause • Quelle place donner à la Customer Life Time Value

dans l’évaluation du marketing B2B ? • Débat entre intervenants et participants

!"#$%#!$&'()*(+,*-.*,(,/0*12(3*0(4,56*00.577*80(32(91,:*;7<( "(

Résultats enquête Les mesures du

marketing B2B

Club B2B

23 septembre 2014

!"#$%#!$&'(

!"#$

%&#$

%'#$

()*+,$-./*0/-12)3)*4$+),$5).6/0),$

()*+,$-./*0/-12)3)*4$+),$7.8+9/4,$

()*+,$2),$+)9:$

219 réponses : 165 B2B - 46 B2B et B2C - 8 B2C (8 réponses ignorées dans les résultats)

Questionnaire SurveyMonkey du 23/06 au 5/09/14

!"#$%#!$&'()*(+,*-.*,(,/0*12(3*0(4,56*00.577*80(32(91,:*;7<( =(

!"#$%&'(&)**+***&,&

-$./(&)**0&(.&1*&2#33#"$%&,&

-$./(&1*&(.&4*&2#33#"$%&,&

-$./(&4*&(.&4**&2#33#"$%&,&

536%&'(&4**&2#33#"$%&,&

!"!#$ %"!#$ &!"!#$ &%"!#$ '!"!#$ '%"!#$ (!"!#$

78#9/(&':;9<#/(%&&

!"!#$ %"!#$ &!"!#$ &%"!#$ '!"!#$ '%"!#$ (!"!#$ (%"!#$ )!"!#$

!"#"$!!"%&"

$!!"#"'!!"%&"

'!!"%&"#"(")&"

(")&"#"$!")&"

*+,-"./"$!")&"

0,.1/2")345/671"

Benchmark France – US B2B

• Les questions sont inspirées de l’étude US ITSMA / VEM qui publie chaque année une étude aux US sur le sujet, et ce depuis 10 ans

!"#$%#!$&'()*(+,*-.*,(,/0*12(3*0(4,56*00.577*80(32(91,:*;7<( >(

http://www.slideshare.net/itsma/itsmavem-2014-mpmsurveyabbreviatedsummary http://www.slideshare.net/itsma/itsmavem-

forrester-2013mpmsurveyabbreviatedsummary

!"#$%

#"&$% '"($%

)"*$%

)"*$%

&"#$%

'#"+$%

'#"+$%

'&"'$%

,"-$%

!!"!$%

./%0120%310%

410%253678198%

*%

!%

)%

-%

&%

+%

(%

,%

:7;0%253678198%

Les enjeux A quel point est-ce important de mesurer la valeur du marketing et sa contribution au business ?

!"#$%#!$&'()*(+,*-.*,(,/0*12(3*0(4,56*00.577*80(32(91,:*;7<( ?(

Les Top Performers Marketing ne sont que 17% Comment votre DG noterait-elle sur 10 la performance marketing dans son ensemble et sa contribution à l'atteinte des objectifs de l'entreprise ?

!"#$%#!$&'()*(+,*-.*,(,/0*12(3*0(4,56*00.577*80(32(91,:*;7<( @(

168 réponses

PME ?

84 réponses !"#$

!%#$

&'#$

!(#$ )$*$!+$

&$*$($

!$*$%$

,-$./0.$1/.$!"#$

!%#$

&!#$

!'#$

Les Top Performers

!"#$%&

"$#'%&

(!#!%&

$#$%&

!"#$%&'()(&%

*+,-.-%&'()(&%%

*&,%&'()(&%

/0&12$-)0-&%

Seuls 7,7% sont très efficaces

!"#$%#!$&'()*(+,*-.*,(,/0*12(3*0(4,56*00.577*80(32(91,:*;7<( %(

Très efficace : nous avons de bonnes mesures en place et sommes capables d'en relier les résultats avec la performance de l'entreprise. Plutôt efficace : nous avons des mesures, mais nous devons améliorer les liens avec les leviers opérationnels et les performances de l’entreprise Peu efficace : nous avons quelques mesures, mas ne sommes pas certains de la véracité des résultats, ni de leurs liens avec la performance de l'entreprise. Inexistante : nous n'avons pas mis en place de mesure de la performance marketing

Avec quelle efficacité mesurez-vous le marketing ?

Les Efficaces

Une grande majorité réponds non !

!"#$%#!$&'()*(+,*-.*,(,/0*12(3*0(4,56*00.577*80(32(91,:*;7<( &$(

Inverser

!"#$%&

"'#'%&

((#)%&

)#(%&

!&

*+,-&.&/01-&23044+52&

63044+52&

708&23044+52&

708&2,&-+,-&23044+52&

Les mesures marketing sont-elles facilement traduisibles en performance économique ?

Challenge N°1 Avoir les bons indicateurs

Quels sont vos 3 principaux challenges pour mesurer l'efficacité du marketing ?

!"#$%#!$&'()*(+,*-.*,(,/0*12(3*0(4,56*00.577*80(32(91,:*;7<( &&(

!"!#$

%!"!#$

&!"!#$

'!"!#$

(!"!#$

)!"!#$

*!"!#$

+!"!#$

,-./01233/4$./5$6235$738709:/;45$

<=274$8/5$2;1.5$

>24?9.75/4$./5$@420/55;5$73:/43/5$

A75@25/4$8/$8233-/5$B96./5$

C4-/4$8/5$:96./9;D$8/$6248$E;7$

<=274$.9$6233/$?

-:F282.2G7/$@2;4$./$H974/$

,9=274$E;/../5$8233-/5$523:$875@2376./5$/:$I$

<=274$8/5$02?@-:/30/5$939.I1E;/5$

!"!#$

%!"!#$

&!"!#$

'!"!#$

(!"!#$

)!"!#$

*!"!#$

+!"!#$

,-./$012.3456.54$46$04$7897$

:4;.54;$46$<=-8>[email protected];$A

4B$

C-5?79D-=6;$E3F=4G4=6;$

<5?784;$D54;;4$

,E8E7H-5I4G4=6;$

:4;.54;$J279-8$:409-$

KH9L54$01<L-954;$

M.0I46$

N462.5$;.5$9=34;?

;;4G4=6$04;$7-GD-I=4;$

C-56;$04$G-57HE$

:-5I4$D520.96;$O2.$;453974;P$

[email protected];9?2=$7894=6;$

:9/$D520.96;$2.$;453974;$

R28.G

4$G2>4=$04;$65-=;-7?2=;$

S2GB54$04$84-0;$O2.$D52;D476;P$

,-./$04$72=345;92=$04$72=6-76$T$D52;D476$O2.$84-0P$

,-./$04$72=345;92=$04$84-0$T$7894=6$

K2Q6$-.$84-0$

A9=$5-?2$

S26259E6E$

UG-I4$

R-84.5$04$G

S2GB54$04$=2.34-./$7894=6;$

J-?;V-7?2=$7894=6$

:-5I4$7894=6;$

W.5E4$04$394$04;$7894=6;$

,-./$01-X59?2=$

NE74=74"[email protected]=74$46$G2=6-=6$01-7H-6;$04;$7894=6;$

[email protected]$0.$7894=6$

R-84.5$04$8-$B-;4$7894=6;$

S46$C52G

2645$J7254$

Quels indicateurs suivis par le marketing ?

!"#$%#!$&'()*(+,*-.*,(,/0*12(3*0(4,56*00.577*80(32(91,:*;7<( &!(

ACTIVITES ECONOMIQUES LEAD GEN BRAND CLIENTS

!"#$%&

$'#"%&

"(#)%&

*+#,%&

*$#*%&

(*%&

')%&

$$%&

!(%&

$(%&

,#,%&

-,#,%&

*,#,%&

",#,%&

$,#,%&

',#,%&

!,#,%&

(,#,%&

+,#,%&

./012343&56&78196:1;&/<467=>&

?6=6743&6=&@5A<4>63&<6>&/<467=>&6;4>=:7=>&

.B2<48363&<:&C38@=:D4<4=2&

E:7/63&56&78196:1;&C38514=>&81&>6394/6>&

>13&<6&B:3/F2&

.1GB67=63&<:&9:<613&56&<H67=36C34>6&I&56&<:&

B:3016&

J2346>-& J2346>"&

Parmi les objectifs ci-dessous, quels sont les 2 plus importants pour votre entreprise cette année ?

3 principaux objectifs

!"#$%#!$&'()*(+,*-.*,(,/0*12(3*0(4,56*00.577*80(32(91,:*;7<( &"(

Objectifs Mesure

!"#$%&

$'#"%&

"(#)%&

*+#,%&

*$#*%&

(*%&

')%&

$$%&

!(%&

$(%&

,#,%&

-,#,%&

*,#,%&

",#,%&

$,#,%&

',#,%&

!,#,%&

(,#,%&

+,#,%&

./012343&56&78196:1;&/<467=>&

?6=6743&6=&@5A<4>63&<6>&/<467=>&6;4>=:7=>&

.B2<48363&<:&C38@=:D4<4=2&

E:7/63&56&78196:1;&C38514=>&81&>6394/6>&

>13&<6&B:3/F2&

.1GB67=63&<:&9:<613&56&<H67=36C34>6&I&56&<:&

B:3016&

J2346>-& J2346>"&

Parmi les objectifs ci-dessous, quels sont les 2 plus importants pour votre entreprise cette année ?

3 principaux objectifs et leurs mesures

!"#$%#!$&'()*(+,*-.*,(,/0*12(3*0(4,56*00.577*80(32(91,:*;7<( &'(

Objectifs Mesure

Pour ces objectifs, mesurez-vous la contribution et l'efficacité du marketing ?

Objectif N°1 : Acquisition de nouveaux clients

!"#$%#!$&'()*(+,*-.*,(,/0*12(3*0(4,56*00.577*80(32(91,:*;7<( &=(

!"!#$

%!"!#$

&!"!#$

'!"!#$

(!"!#$

)!"!#$

*!"!#$

+!"!#$

,!"!#$

-./0

1232$45

$670

8590:$

.;356<=$

>5<5632$5

<$?4@

;3=52$;5=$

.;356<=$5

:3=<96<=$

-A1;37252$;9$

B27?

<9C3;3<1$

D96.52$45$67

08590:$

B274

03<=$70$=5283.5=$=0

2$;5$A

92.E1$

-0FA

56<52$;9$89;502$45$

;G56<25B23=5

$H$45

$;9$

A92/0

5$

I1235=%$ I1235='$Objectif Mesures

!"!#$

%!"!#$

&!"!#$

'!"!#$

(!"!#$

)!"!#$

*!"!#$

+!"!#$

,-./01$21$3-451647$89:13;<$

,-./01$21$9162<$=-4$>0-<>18;<?$

@647$21$8-3510<:-3$21$8-3;68;$A$>0-<>18;$

@647$21$8-3510<:-3$21$9162$A$89:13;$

B60;<$21$.608CD$

E-F;$64$9162$

E-F;$2G68H4:<:I-3$89:13;<$

J:3$06I-$

Objectif N°2 : Retenir et fidéliser les clients

!"#$%#!$&'()*(+,*-.*,(,/0*12(3*0(4,56*00.577*80(32(91,:*;7<( &>(

Mesures

!"!#$

%!"!#$

&!"!#$

'!"!#$

(!"!#$

)!"!#$

*!"!#$

+!"!#$

,-./0-1.23$145637$

8-9:6$145637/$

;<9=6$>6$?56$>6/$145637/$

@-<A$>B-C95.23$

D=16316"$09=E<6316$67$F237-37$

G-46<9$=1232F5E<6$><$145637$

G-46<9$>6$4-$H-/6$145637/$

I67$J92F

2769$,1296$

!"!#$

%!"!#$

&!"!#$

'!"!#$

(!"!#$

)!"!#$

*!"!#$

+!"!#$

,!"!#$

-./.012$.

/$345

617.2$

6.7$8

61.0/7$.

917/:0/7$

Objectif

!"!#$

%!"!#$

&!"!#$

'!"!#$

(!"!#$

)!"!#$

*!"!#$

+!"!#$

,!"!#$

-./012343$05$6327

8591018/$

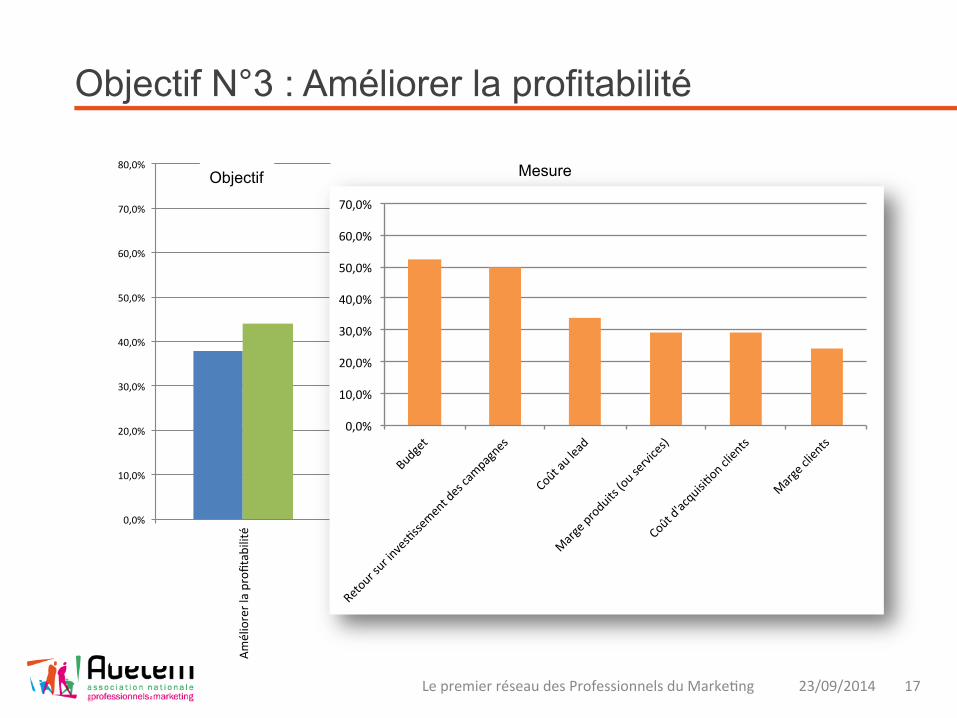

Objectif N°3 : Améliorer la profitabilité

!"#$%#!$&'()*(+,*-.*,(,/0*12(3*0(4,56*00.577*80(32(91,:*;7<( &?(

Mesure Objectif

!"!#$

%!"!#$

&!"!#$

'!"!#$

(!"!#$

)!"!#$

*!"!#$

+!"!#$

,-./01$

2013-4$5-4$678059

550:071$.05$;<:=</705$

>3?1$<-$@0<.$

A<4/0$=43.-615$B3-$50486;05C$

>3?1$.D<;E-656937$;@60715$

A<4/0$;@60715$

!"!#$

%!"!#$

&!"!#$

'!"!#$

(!"!#$

)!"!#$

*!"!#$

+!"!#$

,!"!#$

-!"!#$

!"#$%&'(#)*+,#+*%*,%&*%-./-%

0(12+*%&*%3(#)*"#$%-./*3,4%

5"647"-6(3%-./*3,%

89/:+*%&';:

"/+*4%

0(12+*%&*%.*"&4%<(#%=+(4=*-,4>%

?#&@*,%

!"#$%&*%-(3)*+4/(3%&*%-(3,"-,%A%=+(4=*-,%<(#%.*"&>%

B*4#+*4%*,%;3".C6D#*4%E

*2%

F"+6-/="3,4%G)H3*1*3,4%

I*,(#+%4#+%/3)*46

44*1*3,%&*4%-"1="@3*4%

!"#$%&*%-(3)*+4/(3%&*%.*"&%A%-./*3,%

./0123%$

./0123&$

./0123'$

Comparaison des principales mesures

!"#$%#!$&'()*(+,*-.*,(,/0*12(3*0(4,56*00.577*80(32(91,:*;7<( &@(

Global

Top

Efficaces

Le CRM est largement utilisé Le Marketing Automation commence

!"#$%#!$&'()*(+,*-.*,(,/0*12(3*0(4,56*00.577*80(32(91,:*;7<( &%(

!"#$

%&#$%'#$

(%#$)"#$ )*#$

+%#$ +(#$

(#$

&'#$

%&#$

*&#$

(&#$

)'#$)"#$

+)#$ +)#$(#$

&%#$!&#$

%&#$

*&#$

("#$(+#$

,%#$+&#$

'#$

-./01023$

456$

72/189:;

<=$>

<?$

@1/A<BCD.<$.EF

0/=$

=CG0/;H$

><?

02/D$

4C2A<2

A$6/2/3<.

<2A$

I8=A<.

$

6/DJ<92

3$/;AC./9

C2$

5<A/D3<9

23$

7;G;2<

$F<$G<=$

A<GK2C

1C30<=$

IED0<=+$ IED0<=,$ IED0<=)$Global PME Efficaces

Votre organisation marketing utilise t'elle les technologies suivantes ?

!"#$%%&$PME

Très peu se donnent les moyens de visualiser et communiquer leurs résultats

!"#$%#!$&'()*(+,*-.*,(,/0*12(3*0(4,56*00.577*80(32(91,:*;7<( !$(

!"#$%&'$Top

Class

!"#$%&'$Global

!"#$%&'$Effi-

caces

Avez-vous un tableau de bord marketing ?

So What?

• Les marketers français B2B sont sensibilisés au sujet de la performance marketing et de sa mesure

• La majorité en est à ses débuts, avec des mesures basiques et peu corrélables à la performance économique

• Le retard par rapport aux US est confirmé mais pas insurmontable • Grande différence avec les Top et Efficaces qui maitrisent la

notion de « funnel » lead generation • Les outils sont là et la technologie fait preuve de son efficacité • Le pb N°1 est l’identification des bons indicateurs

!"#$%#!$&'()*(+,*-.*,(,/0*12(3*0(4,56*00.577*80(32(91,:*;7<( !&(

Qlik Défis de la complexité

et limite des analytiques ?

Gaud Prat Marketing Director

France & Switzerland

Club B2B

23 septembre 2014

!"#$%#!$&'(

Qlik

• Editeur d’une solution de data discovery • 1 900+ employés dans le monde • 33 000 clients dans 105 pays • Depuis 7 ans en France

Simplifier les décisions pour tous, partout

!"#$%#!$&'()*(+,*-.*,(,/0*12(3*0(4,56*00.577*80(32(91,:*;7<( !"(

Le marketing au service des ventes

• Nécessité de mesurer : – Efficacité des campagnes : par cible, par type, etc. – ROI – Impact du marketing sur le pipeline

• Pour : – Plan n+1 – Allocations budgétaires – Actions correctives – Réponse à demandes ponctuelles

!"#$%#!$&'()*(+,*-.*,(,/0*12(3*0(4,56*00.577*80(32(91,:*;7<( !'(

Exemple de dashboard – Principaux KPIs

!"#$%#!$&'()*(+,*-.*,(,/0*12(3*0(4,56*00.577*80(32(91,:*;7<( !=(

Analyse des campagnes

!"#$%#!$&'()*(+,*-.*,(,/0*12(3*0(4,56*00.577*80(32(91,:*;7<( !>(

Challenges du marketing digital

• 47% des répondants disent ne pas être en mesure de mesurer précisément la performance de leurs activités marketing digital.

• 43% des répondants avouent ne pas avoir confiance en leurs KPIs.

• Pour 80% des répondant, le premier objectif est la mesure de la performance et du ROI des campagnes

Exemple de mesure de la performance du marketing digital

!"#$%#!$&'()*(+,*-.*,(,/0*12(3*0(4,56*00.577*80(32(91,:*;7<( !@(

Marketing Analytics

La data au service de la relation client en B2B

Nicolas Glady Professeur titulaire de la Chaire

Accenture Strategic Business Analytics de l’ESSEC

Club B2B

23 septembre 2014

!"#$%#!$&'(

Marketing Analytics : Utiliser la donnée pour améliorer la relation client et prendre de meilleures décisions

Customer Lifecycle

Segmentation/Optimisation des prix

Customer Lifetime Value/Scoring

Appétence Achat

Cross-selling

Allocation des ressources/Communication/Distribution

Modèle d’Attrition

ACQUISITION EXPANSION RETENTION

Et pourtant, le ROI devrait être au rendez-vous

Les sociétés qui investissent dans des solutions de type « Analytics » surperforment les autres entreprises (S&P 500) d’en moyenne…

31

64% Source : Accenture Research 2011.

Des méthodes quantitatives en B2B ? Impossible ?!?

1) Les clients sont très différents, et il n’y pas assez de données ?!?

! Utiliser des méthodes qui tiennent comptent du groupe et de l’individu (méthode bayesienne)

2) Les effets sont trop compliqués ?!?

! Utiliser des méthodes non-linéaires et très flexibles

3) La relation individuelle est trop importante ?!?

! En tenir compte!

! Des exemples réels de projets Marketing Analytics en B2B :

– Customer Lifetime Value

– Pricing

32

The Customer Lifetime Value is the financial value of a customer ! The Customer Lifetime Value is the discounted value of the future profits that will be

generated by an individual customer.

! As these future profits are uncertain, predictive models have to be developed. These models are based on data and use analytics techniques.

! E.g., a customer that will generate !120, !80, !30, !50 and !10 of profits in the next five years, will have a CLV of !238,11 if the discount factor is 10%. This value is unfortunately unobservable for now, and a predictive model needs to be developed.

!

"!

#!!

#"!

$%&'(# $%&'() $%&'(* $%&'(+ $%&'("

,-./&012'%34-.%3

! In this example, the CLV model predicts !125, !90, !60, !30, !15, meaning that the estimated CLV is !262,90.

- 33 -

Customer Lifetime Value is the discounted sum of the future profits generated by the customers

34

! == +=

Jh

jt ttji

i dP

CLV ,

1,0,,

)1(! Where

– h is the horizon of the prediction: how far we want to predict in the future – J is the number of products/business lines considered – Pi,j,t is the profit generated by the customer i at time t because of the usage

of the product j – d is the discount rate

! Usually – h is taken via a business rule – J is a tradeoff between implementability and realism – Pi,j,t is predicted using statistical models – d is selected in agreement between the management, finance and the

accounting department

The CLV assigns a value, in euro, to each customer.

1) Utiliser l’information des segments pour enrichir l’information individuelle du client

! Les clients sont très différents, et il n’y pas assez de données ?!?

! Il faut un modèle qui soit assez flexible pour:

– Mesurer des effets individuels

– Mais palier au peu d’observations individuelles en enrichissant celles-ci de ce qu’on sait des clients similaires à cet individu (son segment)

! Modèle bayésiens:

– Ce qu’on sait du client du fait qu’il est dans un segment: prior

– Ce qu’on sait du client via ce qu’on observe de lui: likelihood

– La sytnhèse des deux: posterior

35

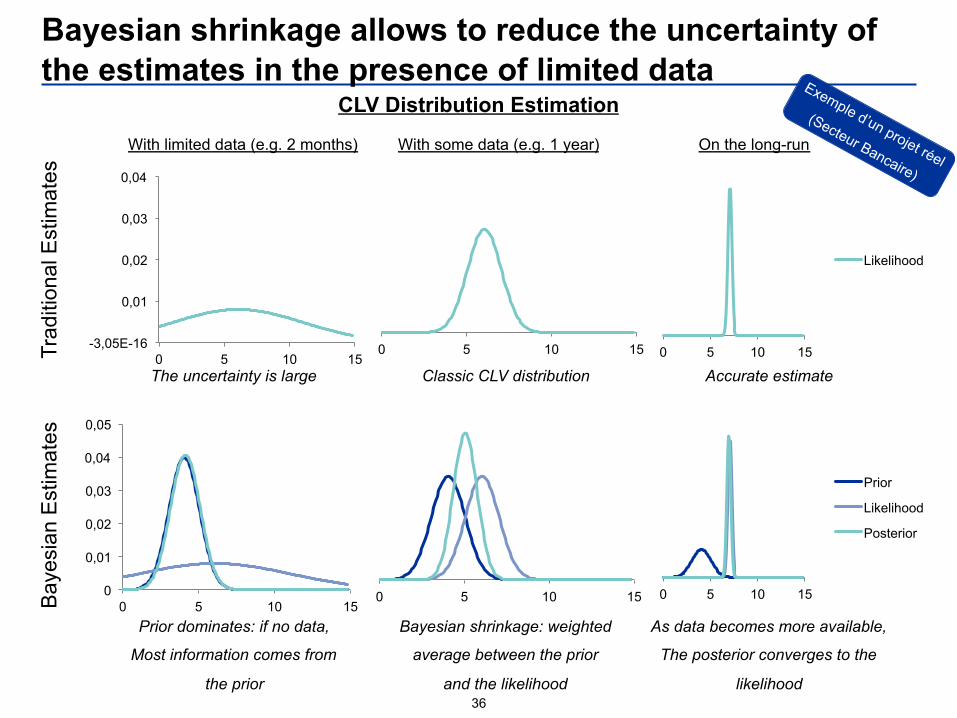

Bayesian shrinkage allows to reduce the uncertainty of the estimates in the presence of limited data

36

Trad

ition

al E

stim

ates

B

ayes

ian

Est

imat

es

-3,05E-16

0,01

0,02

0,03

0,04

0 5 10 15 0 5 10 15 0 5 10 15

Likelihood

0

0,01

0,02

0,03

0,04

0,05

0 5 10 15 0 5 10 15 0 5 10 15

Prior

Likelihood

Posterior

CLV Distribution Estimation

With limited data (e.g. 2 months) With some data (e.g. 1 year) On the long-run

The uncertainty is large Classic CLV distribution Accurate estimate

Prior dominates: if no data,

Most information comes from

the prior

Bayesian shrinkage: weighted

average between the prior

and the likelihood

As data becomes more available,

The posterior converges to the

likelihood

CLV Score: overall customer base description

! The average “one year” CLV for the active customers is 15keuro, the standard deviation is 30keuro. (Note that the 1% more extreme customers CLV have been trimmed to maximum values.)

! 1% of the customers will generate 15% of the total profitability. 5% of the customers will generate 45% of the total profitability. 10% of the customers will generate 64% of the total profitability. 25% of the customers will generate 85% of the total profitability.

! 25% of the customers will not have an activity that is significantly profitable.

37

Autre exemple d’approche Bayesienne en pricing

38

Price and Coverage are the most important drivers of the customer choice. The Speed of Delivery is also impacting the customer choice (but less.)

We can estimate (everything else being equal) the sensitivity of the customers to the price. We can also estimate the reliability of the results.

-10

-8

-6

-4

-2

0

2

4

Current price + 10%

Current price

Current price -

5%

Current price - 10%

Current price - 20%

Current price - 30%

Min

Avg

Max

Price sensitivity

0

0,5

1

1,5

2

2,5

3

3,5

4

Caracteristics Weight

Belgacom

Average

2) Utiliser des modèles flexibles et non linéaires pour capturer les effets complexes de la relation B2B

! Les effets sont trop compliqués ?!?

! En effet, les causes et les conséquences en relation B2B ne sont pas « linéaires ». Exemple:

– La relation au prix peu être très complexe

– D’un segment (secteur) à l’autre les raisons d’achats sont différentes

! Il existe des méthodes d’analyse des données (arbre de décision ou « random forests ») qui permettent de capturer cette non-linéarité

! Il faut absolument tenir compte du fait que « tous les clients ne sont pas égaux » ! (encore plus qu’en B2C)

39

Example of how price discrimination impacts loyalty in a non-linear way: the case of the flat fees

! This graph reports the proportion of churners as a function of rank of the customers in the flat fee paid.

! We observe non-linear effects. This is explained by the segmentation we applied in terms of pricing.

! This will be explained in the part dedicated to the customer survey and the pricing analysis.

Average Risk

High Risk

Low Risk

Low Flat Fee

Medium Flat Fee

High Flat Fee

[500+] [100-500] [1-100]

40

Model summary: example of cost-sensitive tree Note that in practice we use a FOREST (a set) of trees.

! Green leaf = more likely to be loyal. Blue leaf = more likely to be a churner.

! Ex: Having churned for another terminal will increase the likelihood to churn. If, on top of this, you make less than 131 transactions less than the average, this probability is even higher!

41

La progressivité au service du pricing

42

" La progressivité sur l’ensemble du système de commissionning est un facteur fort d’incitation

Proportionnalité Progressivité par tranches

Très forte au départ

… puis marginalement décroissante Courbe théorique

Paliers réels

" La progressivité sur l’ensemble du système de commissionning est un facteur fort d’incitation

" Souvent: trop gentil avec les petits, pas assez agressif avec les gros!

3) Mesurer la relation client: aussi en face-à-face !

! La relation individuelle est trop importante ?!?

! Rien n’est plus important que la relation client…

! Mais comme le nombre de clients est (généralement) moins élevé en B2B, elle prend encore plus de temps/d’effort qu’en B2C

! Rien n’empêche de mesurer ce type de relation (visites des Chargés de relations, KAM, etc.) et d’établir des métriques sur ces mesures

! Les approches « classiques » de l’Analytics peuvent alors être mises en œuvre.

43

Description: The scatter analysis plots the number of after sales visits per customer and the discount the customer received when buying the product. In current analysis no distinction is made between after sales visits that are covered by warranty or visits that are not covered by warranty.

Observations: • No clear correlations between after sales behaviour and sales tactics; • A significant number of customers received high discounts but have a low number of after sales visits; • The commitment of “Maintenance Contract” customers is not recognized • No distinction between the behaviour of “MC” customers and regular customers.

1

VW - Customer Loyalty in SAV by increasing discount for Golf Model (2006,2007)

0

2

4

6

8

10

12

14

0% 2% 4% 6% 8% 10% 12% 14% 16% 18% 20%

Discount %

# S

AV

Vis

ists SAV Visits

WECARE

SAV Visits NO WECARE

1

2

(#)

Customer loyaty in after sales by increasing discount

# A

fter s

ales

vis

its

AS MC AS No MC

MC = Maintenance Contract

No clear relation between Loyalty (After-sales visits) and Discount given

44

Conclusions

! L’Analytics en B2B est effectivement plus compliqué

! … Mais n’est pas irréalisable

! Il faut simplement utiliser des méthodes adaptées

! Et ces approches peuvent générer des résultats identiques à ceux vus en B2C : la profitabilité sera au rendez-vous ! Exemples:

– Réduction du churn de 20% à 5%

– Augmentation du ROI du ciblage marketing de 30%

– Augmentation de part de marché de 25 à 30%

– Réduction des coûts de gestion des lignes de produits 5%

– Augmentation de la marge de 10%

45

!"#$%#!$&'( )*(+,*-.*,(,/0*12(3*0(4,56*00.577*80(32(91,:*;7<('>(

#adetem #ROIMkgB2B

Questions

![Bi mobile : état de l'art [french]](https://cdn.vdocuments.mx/doc/165x107/5553c66bb4c90574028b456d/bi-mobile-etat-de-lart-french.jpg)