UNIVERSIDADE CÂNDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

A IMPORTÂNCIA DA ÉTICA NO EXERCÍCIO DA

PROFISSÃO CONTÁBIL

Por: DANIELE RODRIGUES DA SILVA LOPES

Orientador: Profª. ANA CLAÚDIA MORRISY

RIO DE JANEIRO

2015

DOCUM

ENTO

PROTEG

IDO P

ELA L

EI DE D

IREIT

O A

UTO

RAL

DOCUMENTO PROTEGID

O PELA

LEI D

E DIR

EITO AUTORAL

UNIVERSIDADE CÂNDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

A IMPORTÂNCIA DA ÉTICA NO EXERCÍCIO DA

PROFISSÃO CONTÁBIL

DANIELE RODRIGUES DA SILVA LOPES

Apresentação de monografia à AVM Faculdade Integrada como requisito parcial para obtenção do grau de especialista em Finanças e Gestão Corporativa.

Orientador: Profª. Ana Claúdia Morrisy

RIO DE JANEIRO 2015

DANIELE RODRIGUES DA SILVA LOPES

Apresentação de monografia à AVM Faculdade Integrada como requisito parcial para obtenção do grau de especialista em Finanças e Gestão Corporativa.

Data de aprovação: ____/____/____

Banca Examinadora

______________________________________________________________________

Orientador: Profª. Ana Claúdia Morrisy

______________________________________________________________________

(Membro Examinador)

______________________________________________________________________

(Membro Examinador)

A DEUS, a meu cônjuge e minha filha.

DEDICATÓRIA

Dedico aos meus pais.

RESUMO

Muitos cidadãos, com o objetivo ou intenção de minimizar os custos, praticam atos ilícitos e criminosos. Esses atos não teriam um sucesso se não fosse a conivência de um profissional da área contábil que tenha a competência e sabedoria para burlar as leis. Com o objetivo de corroborar com a discussão acerca da ética e da moral no exercício da profissão contábil, assim como esclarecer e elucidar a questão, serão abordados os temas e análises da importância da ética no exercício da profissão contábil, o que é necessário para a sua formação acadêmica, a fraude e o código de ética do profissional contábil. Palavras chave: ética, moral, contabilidade, código de ética

ABSTRACT Many citizens, with the aim or intention to minimize costs, practice illegal and criminal acts. These acts would not have a success if not for the connivance of a professional accounting area that has the power and wisdom to circumvent the laws. In order to corroborate the discussion of ethics and morality in the exercise of the accounting profession, as well as clarify and elucidate the issue, the issues and analyzes the importance of ethics in the exercise of the accounting profession will be addressed, which is necessary for academic background, fraud and the code of ethics of the accounting professional. Keywords: ethics, moral, accounting, ethics code

METODOLOGIA

O presente trabalho foi executado baseado em revisão bibliográfica de artigos e

revistas específicas da área de Contabilidade.

LISTA DE ABREVIATURAS DE SIGLAS

CFC Conselho Federal de Contabilidade

CVM Comissão De Valores Mobiliários

NBC Normas Brasileiras de Contabilidade

FEA - USP Faculdade de Ciências Econômicas e Administrativas da Universidade de São

Paulo

PFC Princípios Fundamentais de Contabilidade

SUMÁRIO

INTRODUÇÃO .................................................. ................................................... ............................... 10

1 ÉTICA .................................................. ................................................... ........................................... 11

1.1 ÉTICA PROFISSIONAL ............................................................................................................ 12

1.2 ÉTICA NA GESTÃO EMPRESARIAL ..................................................................................... 12

1.3 FRAUDES ................................................................................................................................... 13

2. MORAL .................................................. ................................................... ....................................... 16

3. PROFISSÃO CONTÁBIL .................................................. ................................................... ........... 18

3.1 ORIGEM ..................................................................................................................................... 18

3.1.1 CONTABILIDADE NO BRASIL .................................................. ..................................... 20

3.2 FORMAÇÃO .............................................................................................................................. 24

3.2.1 ÁREA DE ATUAÇÃO .................................................. ................................................... ... 25

3.3 A IMPORTÂNCIA DO PROFISISONAL CONTÁBIL PARA A SOCIEDADE ..................... 28

4. CÓDIGO DE ÉTICA .................................................. ................................................... ................... 29

4.1 DECRETO LEI 9.295 ................................................................................................................. 37

CONCLUSÃO .................................................. ................................................... ................................. 38

REFERÊNCIAS BIBLIOGRÁFICAS .................................................. ................................................ 39

10

INTRODUÇÃO

O presente estudo tem a finalidade de elucidar e enriquecer a discussão sobre a ética e

a moral na profissão contábil. Observar os riscos que o profissional corre em sua função,

assim como as penalidades que podem ser impostas no caso da quebra destes conceitos.

No primeiro capítulo será feito uma abordagem teórica do que é a ética de uma forma

geral, mais especificamente no campo profissional e empresaria, além da sua evolução

histórica através da visão de vários autores, como Japiassu, Marcondes, Vásquez, Vincentin,

Ferreira, Lisboa, entre outros. A ética profissional sendo analisada como um conjunto de

normas de conduta aplicada ao exercício profissional. A ética como reguladora da relação do

profissional com sua clientela, visando a preservação da dignidade humana e do bem-estar no

contexto social e cultural no qual a profissão é exercida. Também será abordado as punições

nos casos de fraudes no exercício da profissão e na quebra da ética.

No capítulo 2 a ética e a moral serão analisadas em sua dualidade. Uma não pode

existir sem a outra para que o profissional contábil tenha êxito e credibilidade no mercado

profissional.

O capítulo 3 abordará a história da profissão contábil desde a origem no mundo e no

Brasil. O que é preciso para se tornar um profissional contábil, sua finalidade, assim como a

sua importância para a sociedade serão exploradas em subcpítulos.

O capítulo 4 tratará exclusivamente do código de ética da profissão. Ele regula as

relações entre os membros de categoria, bem como entre ela e a sociedade de maneira

impositiva, deixando claro que não é dado ao profissional a possibilidade de optar pela

postura ética que ele julga mais adequada para resolver determinado dilema. Se divergir do

código, será punido.

11

1 ÉTICA

A palavra Ética é de origem grega, vem de “ethos”, que significa hábito. Moral vem

do latim “mores”, que significa “hábito, costumes”. Do ponto de vista filológico não haveria

motivo para se distinguir as duas expressões, a não ser que se faça estudos filológicos muito

precisos e se estude a diferença entre o significado destas. A diferença entre elas reside no

fato de que a Moral tem um caráter prático imediato, restrito, histórico e relativo. Já a Ética é

uma reflexão sobre a moral. Ela procura justificar a moral e o seu objeto é o que guia a ação,

além de guiar e orientar racionalmente a vida humana.

A Ética como ramo da Filosofia surgiu com os grandes filósofos da antiga Grécia, a

partir das reflexões de Sócrates, Platão e Aristóteles, prosseguindo e se modificando com os

Romanos e no decorrer de toda a história do conhecimento humano (JAPIASSU;

MARCONDES, 1996).

Manter, fazer e respeitar a ética é refletir sobre o comportamento humano, buscando

identificar o que é bom ou mau, correto ou incorreto, construtivo ou destrutivo, na perspectiva

da vida e da qualidade de vida individual e coletiva.

De acordo com Valls (2006), os problemas teóricos da ética podem ser separados

didaticamente em dois campos:

– Os problemas gerais e fundamentais (consciência, liberdade, valor, bem, lei, etc.).

– Os problemas específicos de aplicação concreta (ética profissional, ética política, ética

sexual, bioética, etc.)

“A ética é a teoria ou ciência do comportamento moral

dos homens em sociedade. É a ciência da moral, isto é, de

uma esfera do comportamento humano.”

Vásquez (2005)

A ética teórica pretende explicar a natureza, fundamentos e condições da moral,

relacionando-a com as necessidades sociais dos homens. Para Vázquez (2005), os indivíduos

necessitam pautar o seu comportamento por normas que julgam mais apropriadas ou mais

dignas de serem cumpridas. De acordo com elas os indivíduos compreendem que têm o dever

de agir desta ou daquela maneira.

12

1.1 ÉTICA PROFISSIONAL

É importante salientar que a ética profissional começa com a reflexão pessoal e deve

ser iniciada antes mesmo da prática profissional. Ao escolher a profissão que exercerá, todo

indivíduo passa a ter responsabilidades e deveres profissionais obrigatórios. Ser ético é

aprender a agir sem prejudicar os demais.

Vicentin (2005) observa que diferentes autores definem a ética profissional como um

conjunto de normas de conduta com uma função reguladora da “ética” aplicada ao exercício

profissional. A ética profissional regularia a relação do profissional com sua clientela, visando

a preservação da dignidade humana e do bem-estar no contexto social e cultural no qual a

profissão é exercida. Todas as profissões estão vinculadas à ética profissional, mesmo que

esta não se expresse por um conjunto de normas ou código específico. De modo geral, as

profissões estão referidas a regulamentos que determinam sua natureza e seus limites, com um

caráter normativo e até mesmo jurídico.

Para Aurélio Buarque de Holanda Ferreira, ética é o estudo dos juízos de apreciação

que se referem à conduta humana susceptível de qualificação do ponto de vista do bem e do

mal, seja relativamente à determinada sociedade, seja de modo absoluto. (FERREIRA, 1977).

De acordo com Lisboa “ética é um ramo da filosofia que lida com o que é moralmente

bom ou mal certo ou errado”. Pode-se dizer, também, que ética e “filosofia da moral” são

sinônimos. (LISBOA, 1997, p. 23).

1.2 ÉTICA NA GESTÃO EMPRESARIAL

É imperativo entender alguns significados mais profundos da ética e sua relação direta

com o mundo dos negócios. Em geral, as opiniões das pessoas sobre a ética tendem a ser

absolutas ou incondicionais. Tende-se a definir ética basicamente como “fazer o bem”.

Qualquer ação que se distancie de tal perspectiva é imediatamente caracterizada como

“antiética”. Assim, a relação entre senso comum e ética é uma relação marcada pela

unilateralidade, uma vez que Ética é caracterizada de forma irrestrita e unidimensional. A

tensão permanente entre valores universais e valores individuais é a tônica da investigação

ética. Sendo assim, pode-se definir a ética a partir de uma reflexão, da busca de uma teoria

sobre a conduta humana.

13

No âmbito empresarial, a conduta moral adotada nas relações de trabalho não expressa

elementos presentes no discurso formal da organização contidos em seu código de conduta. O

discurso do que se diz não é garantia do que se faz. As justificativas dos gestores às suas

ações e atitudes são legitimadas de acordo com a lógica à qual tal organização está

subordinada, a saber, a lógica do mercado. (PINTO e FARIA, 2004, p.14).

A caracterização da ética como fator de produção é feita de forma pioneira por um

economista, Giannetti (1993 e 2000), em seus diálogos interdisciplinares envolvendo as

teorias clássicas da economia e as reflexões éticas herdadas da filosofia. A ideia central de

Giannetti é demonstrar que, embora o mercado seja notadamente o melhor espaço para as

trocas de bens e serviços, não pode prescindir da ética. Uma de suas conclusões é que a

riqueza ou a pobreza de uma nação deve ser buscada na qualidade ética de seus “jogadores”,

isto é, de todos os agentes econômicos, sociais e políticos envolvidos. Com este raciocínio,

Giannetti torna visível que a ética não pode ser apreendida como uma ameaça, e sim aliada

para o sistema econômico.

1.3 FRAUDES

As distorções nas demonstrações contábeis podem originar-se de fraude ou erro. O

fator distintivo entre fraude e erro está no fato de ser intencional ou não intencional a ação

subjacente que resulta em distorção nas demonstrações contábeis.

As análises dos casos considerados fraudes no exercício da função do Contador, e é de

responsabilidade do auditor independente. Este deve emitir sua opinião baseada nos

Princípios de Contabilidade. Em face da especificidade de suas operações, as normas e

regulamentos emanados dos órgãos reguladores passam a integrar os princípios de

contabilidade, desde que não sejam conflitantes com os próprios objetivos da contabilidade.

Além de averiguar e detectar eventuais falhas ou fraudes nos sistemas de controle e no plano

de organização, o auditor se preocupa também com a manutenção desses sistemas, de forma

que as não conformidades sejam minimizadas, atuando de maneira preventiva.

A NBC TA 240 trata especificamente sobre a questão da Responsabilidade do Auditor

em Relação à Fraude, no Contexto da Auditoria de Demonstrações Contábeis. Caso seja

constatado a fraude no exercício da função, o profissional fica sujeito as penalidades descritas

no Capítulo V do Decreto Lei 9.295 de 1946, descritos no Art. 27 deste como:

14

Art. 27. As penalidades ético-disciplinares aplicáveis por

infração ao exercício legal da profissão são as seguintes:

(Redação dada pela Lei nº 12.249, de 2010)

a) multa de 1 (uma) a 10 (dez) vezes o valor da anuidade

do exercício em curso aos infratores dos arts. 12 e 26

deste Decreto-Lei; (Redação dada pela Lei nº 12.249, de

2010)

b) multa de 1 (uma) a 10 (dez) vezes aos profissionais e de

2 (duas) a 20 (vinte) vezes o valor da anuidade do

exercício em curso às empresas ou a quaisquer

organizações contábeis, quando se tratar de infração dos

arts. 15 e 20 e seus respectivos parágrafos; (Redação

dada pela Lei nº 12.249, de 2010)

c) multa de 1 (uma) a 5 (cinco) vezes o valor da anuidade

do exercício em curso aos infratores de dispositivos não

mencionados nas alíneas a e b ou para os quais não haja

indicação de penalidade especial; (Redação dada pela Lei

nº 12.249, de 2010)

d) suspensão do exercício da profissão, pelo período de

até 2 (dois) anos, aos profissionais que, dentro do âmbito

de sua atuação e no que se referir à parte técnica, forem

responsáveis por qualquer falsidade de documentos que

assinarem e pelas irregularidades de escrituração

praticadas no sentido de fraudar as rendas públicas;

(Redação dada pela Lei nº 12.249, de 2010)

e) suspensão do exercício da profissão, pelo prazo de 6

(seis) meses a 1 (um) ano, ao profissional com

comprovada incapacidade técnica no desempenho de suas

funções, a critério do Conselho Regional de Contabilidade

a que estiver sujeito, facultada, porém, ao interessado a

mais ampla defesa; (Redação dada pela Lei nº 12.249, de

2010)

f) cassação do exercício profissional quando comprovada

incapacidade técnica de natureza grave, crime contra a

15

ordem econômica e tributária, produção de falsa prova de

qualquer dos requisitos para registro profissional e

apropriação indevida de valores de clientes confiados a

sua guarda, desde que homologada por 2/3 (dois terços)

do Plenário do Tribunal Superior de Ética e Disciplina;

(Incluído pela Lei nº 12.249, de 2010)

g) advertência reservada, censura reservada e censura

pública nos casos previstos no Código de Ética

Profissional dos Contabilistas elaborado e aprovado pelos

Conselhos Federal e Regionais de Contabilidade,

conforme previsão do art. 10 do Decreto-Lei no 1.040, de

21 de outubro de 1969. (Incluído pela Lei nº 12.249, de

2010)

O Art. 28 do devido Decreto Lei diz que são considerados como exercendo

ilegalmente a profissão e sujeitos à pena estabelecida no artigo 27: a) os profissionais que desempenharem quaisquer das funções especificadas na alínea c , do

artigo 25 sem possuírem, devidamente legalizado, o título a que se refere o artigo 26 deste

Decreto-lei; b) os profissionais que, embora legalmente habilitados, não fizerem, ou com referência a eles

não for feita a comunicação exigida no artigo 15 e seu parágrafo único.

16

2. MORAL

O bom senso no processo de tomada de decisão deve nos

guiar e orientar.

Mendes (2005).

Vázquez (2005) define a moral como um conjunto de normas, aceitas livre e

conscientemente, que regulam o comportamento individual e social dos homens, contribuindo

para garantir determinada ordem social.

Para Mendes (2005) os valores morais e os princípios de conduta, antes de mudarem

conforme as regiões, são elementos humanos. A confiança, honestidade, competência e pro

atividade são valores existentes em qualquer parte do mundo e inerentes à maneira como os

homens se comportam diante das situações no dia–a–dia.

Os códigos morais existem para o convívio do homem em sociedade, e sem eles esta

convivência seria indisciplinada, voltando aos tempos primitivos da existência. Vázquez

(2005) afirma que não podemos considerar uma norma moral como algo imóvel e fixo,

porque umas substituem as outras, corrigidas ou enriquecidas, e, já com conteúdo mais rico,

passam a fazer parte de uma moral superior e mais universal.

Para Gianotti (1992, p. 243), existem muitas formas de moralidade, sendo que cada

grupo social ou profissional tem sua identidade, delineada por normas consentidas. A infração

destas normas gera censura ou mesmo a exclusão daquele grupo determinado.

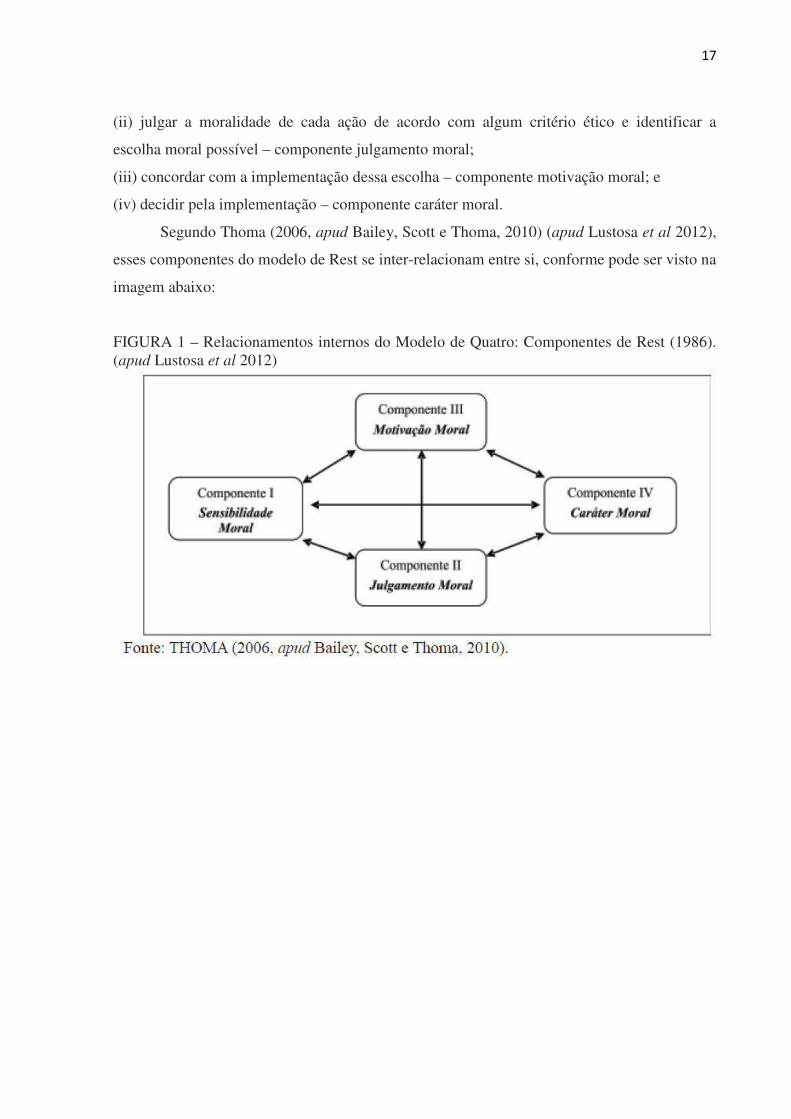

Na visão dos termos metodológicos, existem dois elementos comuns nos estudos

empíricos que lidam com a descrição de aspectos ligados à avaliação do desenvolvimento

moral dos contadores:

(i) o modelo de decisão para a análise da reação do indivíduo aos dilemas que envolvem

conflitos éticos;

(ii) o instrumento para aferir o padrão ético dos indivíduos.

Segundo Cohen, Pant e Sharp (1996) e Bailey, Scott e Thoma (2010) (apud Lustosa et

al 2012), as pesquisas contábeis em ética têm sido fortemente influenciadas pelo modelo de

quatro componentes de Rest (1986) (apud Lustosa et al 2012). Ele estabelece quatro etapas

para orientar a decisão sobre um dilema ético:

(i) interpretar a situação que requer uma ação e as consequências para as partes afetadas –

componente sensibilidade moral;

17

(ii) julgar a moralidade de cada ação de acordo com algum critério ético e identificar a

escolha moral possível – componente julgamento moral;

(iii) concordar com a implementação dessa escolha – componente motivação moral; e

(iv) decidir pela implementação – componente caráter moral.

Segundo Thoma (2006, apud Bailey, Scott e Thoma, 2010) (apud Lustosa et al 2012),

esses componentes do modelo de Rest se inter-relacionam entre si, conforme pode ser visto na

imagem abaixo:

FIGURA 1 – Relacionamentos internos do Modelo de Quatro: Componentes de Rest (1986). (apud Lustosa et al 2012)

18

3. PROFISSÃO CONTÁBIL

3.1 ORIGEM

Schmidt (2000, p.11) pondera que embora se tenha por costume considerar a obra La

Summa de Arithmetica, Geometria, Proportioni et Proportionalitá do Frei Luca Pacioli como

o nascimento da contabilidade, uma série de descobertas arqueológicas vem alterando esse

pensamento, levando-nos a refletir a Contabilidade como advinda da era pré-histórica,

juntamente com a origem das civilizações. Baseado no Atlas da História do Mundo (1995), as

primeiras civilizações foram surgindo a aproximadamente 6.000 anos, partindo dos diversos

vilarejos agrícolas existentes nos contrafortes montanhosos do Oriente Próximo. A primeira

foi a da Mesopotâmia, aproximadamente, em 3.500 a.C.

Com o desenvolvimento técnico da irrigação nas cidades, surgiram excedentes

agrícolas que possibilitaram o emprego de parte da população em outras atividades como a

manufatura e o comércio. Era o início da urbanização. Esse fato gerou uma classe governante

que foi enriquecendo com a exploração do trabalho, cobrando impostos e exercendo controle

militar, político e religioso. O centro e base do sistema político era o templo onde escribas

treinados eram empregados para o exercício do controle das riquezas. Com o passar do tempo

essa organização social gerou a divisão da sociedade em diferentes classes.

Jaime Pinsky (2003) deduz em seus estudos, que durante o período Neolítico, a

transmissão oral das atividades apreendidas era possível dentro de um pequeno grupo, porém,

em agrupamentos maiores tornava-se importante encontrar novas formas de transmissão. Um

sinal qualquer deixado por alguém não podia ficar sujeito a diferentes interpretações,

precisava ter um significado específico. Surgiram assim os primeiros símbolos que eram

praticamente auto-explicativos, os pictogramas. Para os antigos, esse é o início da escrita.

Decorrido algum tempo ocorreu uma evolução do processo, os símbolos foram usados para

sons, passando as imagens a adquirir formas e significados. Conforme o Atlas da História do

Mundo (1995) os signos foram sendo simplificados. Um bem-sucedido sistema desenvolveu-

se na Mesopotâmia, que consistia em escrever em plaquetas de argila com um estilete em

forma de cunha, daí o nome de escrita cuneiforme. Ocorreu processo semelhante com a

numeração.

Em princípio fazia-se um traço para cada unidade. Com o aumento das quantidades

19

surgiu a necessidade de estabelecer sinais específicos para os números maiores. Criou-se um

sistema decimal, porém o sexagesimal foi oque predominou na Suméria por volta de 2.500

a.C. Charles Higounet (2003) argumenta que durante o estágio mais elementar da escrita, no

qual, um sinal ou grupo de sinais, procurava refletir uma frase inteira ou as idéias de uma

frase, os Incas do Peru empregavam o quippus, que eram cordinhas com fios de diversas cores

e nós usados para fazer contas. Como suporte à escrita para as chamadas inscrições, eram

empregados materiais duros como a pedra, o osso, o ferro, o bronze, além de outros materiais

menos duros e perecíveis, como a madeira, a tela, a seda e as tabuletas de cera, que davam

formas mais livres e cursivas à escrita. Na sequência, desta era foram utilizados o papiro, o

pergaminho, o papel e a pena de pássaro. Esse processo evolutivo possibilitou a utilização de

produtos minerais, como o giz, o carvão e a grafite; depois a tinta tornou-se o material usado

para fixar a escrita sobre seu suporte. “A invenção da imprensa, no século XV, e a construção

desde então de diversas ‘máquinas de escrever’ substituíram esses instrumentos manuais por

meios mecânicos de escrita” (HIGOUNET, 2003, p. 20). Assim, baseado em tantas

evidências, não podem restar dúvidas de que contemporaneamente à evolução das

civilizações, a Contabilidade foi se manifestando, ainda que de forma empírica, dentro desse

mesmo contexto evolutivo.

Iudícibus e Marion (2002) afirmam que o desenvolvimento da Contabilidade foi muito

lento ao longo dos séculos. Chamam a primeira etapa de fase empírica da Contabilidade,

durante a qual foram utilizados desenhos, figuras e imagens para identificar o patrimônio.

Como ciência, propriamente dita, chegou apenas no início do século XIX. “Em 1836, a

Academia de Ciências da França adotou a Contabilidade como ciência social, e assim também

entenderam grandes pensadores modernos de nossa disciplina, [...]” (SÁ, 2002, p. 41-2).

Para Lopes de Sá (1997, p. 12) “a escrituração contábil nasceu antes mesmo que a

escrita comum aparecesse, ou seja, o registro da riqueza antecedeu aos demais, como

comprovam os estudos realizados sobre a questão, na antiga Suméria”. Quando se adentra na

história da contabilidade, quatro mil anos a.C., aproximadamente, em uma época em que não

havia moeda, escrita formal e até os números, observa-se o homem pastor, executando uma

contabilidade rudimentar, tentando refletir quanto aumentou seu rebanho de um inverno para

o outro, comparando o número de pedrinhas entre os dois períodos. “A rigor, o homem fez

um inventário há um ano e outro inventário agora. [...] De forma muito rudimentar, não

poderíamos dizer que os inventários estariam correspondendo aos balanços anuais?”

(IUDÍCIBUS & MARION, 2002, p. 23).

20

No que se refere às dúvidas sobre a autoria dos métodos contábeis, apesar de alguns

estudiosos entenderem que foram os templos religiosos os responsáveis pelos processos de

registro por controlarem a escrituração contábil e a economia, por toda a história e evolução

da Mesopotâmia e todos os seus legados, como o

sistema decimal, o calendário, os pesos e medidas, e até o impulso para o surgimento do atual

alfabeto, não falta apoio à hipótese de a Contabilidade ter dado seus primeiros passos nessa

região. “Apurações de custos, revisões de contas, controles gerenciais de produtividade,

orçamentos, tudo isso já era praticado em registros feitos em pranchas de argila, nas

civilizações da Suméria e da Babilônia (Mesopotâmia)” (SÁ, 1997, p. 25).

No Egito, o uso do papiro e do cálamo influenciou o desenvolvimento e

aperfeiçoamento da escrita contábil. Naquele país o escriba era considerado como o ‘máximo

profissional’. “Os egípcios deram um grande passo no desenvolvimento da Contabilidade ao

escriturar as contas com base no valor de sua moeda, o shat de ouro ou de prata”. (...) “Com o

surgimento da moeda e das medidas de valor, o sistema de contas ficou completo, sendo

possível determinar as contas contábeis representantes do patrimônio e seus respectivos

valores” (SCHMIDT, 2000, p. 22).

3.1.1 CONTABILIDADE NO BRASIL

Extenso é o período de desenvolvimento contábil no Brasil, portanto serão apenas

citados os fatos mais marcantes em todo o processo. Paulo Schmidt (2000) propõe que a

Contabilidade brasileira pode ser dividida em dois grandes momentos, o período que vai

desde o Descobrimento do Brasil até o ano de 1964, e o período que se inicia em 1964,

quando foi introduzido um novo método de ensino da Contabilidade no país.

Sobre a primeira etapa pode-se dizer que de 1500 até 1822, ano em que foi proclamada

a Independência do Brasil pelo príncipe regente D. Pedro I, o Brasil não passou por grandes

avanços. Esse período é conhecido na história como Colonial. O Brasil passou pelo ciclo do

pau-brasil, da cana-de-açúcar e da exploração do ouro, durante o qual iniciou-se um inédito

movimento migratório que destacou a necessidade de maior controle das riquezas. Dessa

forma, como narra Furtado (1988), em 1702 foi criada pelo Governo a Intendência de Minas

que tinha como missão dirigir a exploração, fiscalizar e cobrar tributos em todas as capitanias

onde houvesse mineração. É dessa época o estabelecimento do pagamento da quinta

21

parte (o quinto) da extração como taxação sobre o ouro. Para melhorar a cobrança de tributos

e tentar evitar a sonegação dos impostos, cuja carga era alta para os mineradores, foram

criadas as Casas de Fundição e da Moeda em Vila Rica, no ano de 1719, onde o ouro era

fundido e cunhado.

Neste contexto histórico, uma das mais importantes manifestações contábeis

brasileiras ocorreu no ano de 1808, quando da chegada da corte portuguesa ao país. Foi a

publicação de um alvará que obrigava os Contadores Gerais da Real Fazenda a aplicar o

método das partidas dobradas na escrituração mercantil. Considera-se também outro fato

importante: em 1809, José da Silva Lisboa, também conhecido como Visconde de Cairu, que

foi um dos articuladores da abertura dos portos brasileiros, apresentou o primeiro sistema de

direito comercial e realizou os primeiros estudos de economia política do Brasil, criando a

primeira Cadeira de Aula de Comércio no Rio de Janeiro.

Já no período do Brasil Independente (de 1822 a 1889) Schmidt (2000) afirma que

uma das primeiras grandes manifestações da legislação foi a criação, em 1850, do Código

Comercial que estabeleceu a obrigatoriedade da escrituração contábil e da elaboração da

demonstração do Balanço Geral, anualmente. Estabelecia que o Balanço deveria conter os

bens, direitos e obrigações das empresas comerciais.

No âmbito da formação profissional, segundo o mesmo autor, um dos momentos mais

marcantes foi a criação do Instituto Comercial do Rio de Janeiro no ano de 1856, que a partir

de 1863 passou a conter a disciplina de Escrituração Mercantil para melhor qualificar seus

alunos na prática dos registros contábeis.

Após a Proclamação da República uma série de eventos influenciou o

desenvolvimento da Contabilidade no Brasil, dentre eles a criação de um curso regular que

oficializava a profissão contábil pelo Grêmio dos Guarda-Livros de São Paulo, fato digno de

nota pelo momento em que ocorre visto que o Brasil passava por um período de evolução do

desenvolvimento agrícola e expansão inicial da indústria. Em 1902 surge a Escola Prática de

Comércio que conta com o apoio de inúmeras personalidades e instituições sob influência da

escola italiana. Vale ressaltar que Francisco D ́Auria e Frederico Herrmann Júnior foram

alunos dessa escola. Outro ponto de destaque foi o reconhecimento oficial dos cursos de

Guarda-Livros e de Perito-Contador da Escola Prática de Comércio em 1905.

Fato digno que nota é a publicação, em 1931, no Diário Oficial da União, do Decreto

nº 20.158 que organizou o ensino comercial e regulamentou a profissão de Contador. Somente

em 1940 surge a primeira Lei das Sociedades por Ações, publicada no Decreto-Lei no 2.627,

que estabelecia procedimentos para a Contabilidade nacional como regras para a avaliação

22

dos ativos e apuração e distribuição dos lucros, criação de reservas e padrões para a

publicação do balanço e demonstração de lucros e perdas.

Seguindo a sequência cronológica, em 1946, ocorreram dois eventos significativos

para o desenvolvimento da Contabilidade no Brasil, foram a fundação da Faculdade de

Ciências Econômicas e Administrativas da Universidade de São Paulo que instituiu o Curso

de Ciências Contábeis e Atuariais e que foi de fundamental importância porque surgia assim

um centro de pesquisas totalmente nacional, e a criação do Conselho Federal e dos Conselhos

Regionais de Contabilidade pelo Decreto-Lei nº 9.295. “Essa primeira fase de

desenvolvimento da Contabilidade nacional foi marcada por dois aspectos relevantes: a

intervenção da legislação no desenvolvimento de procedimentos contábeis e a influência das

escolas italianas” (SCHMIDT, 2000, p. 209).

Paulo Schmidt (2000) afirma que a segunda etapa do desenvolvimento da

Contabilidade no Brasil tem início em 1964, quando o professor José da Costa Boucinhas

introduziu um novo método de ensino contábil, seguindo a linha norte-americana, baseado no

livro Introductory Accounting, de Finney & Miller. José Carlos Marion (Apud SILVA,

CARLI & PEREIRA, 1991, p. 32) afirma que:

A mudança de enfoque da escola Italiana para a Escola

Americana deu-se em função da influência de algumas

empresas de auditoria, que acompanhavam as

multinacionais anglo-americanas. Estas, através de

manuais de procedimentos e treinamento, formaram

profissionais que preparariam as normas contábeis em

nível governamental, influenciando, assim, as empresas

menores, incluindo legisladores e outros.

Para Schmidt uma conseqüência dessa mudança de linha foi a publicação do livro

Contabilidade Introdutória, em 1971, por um grupo de professores da Faculdade de Ciências

Econômicas e Administrativas da Universidade de São Paulo (FEA-USP), que passou a ser

adotado pela maioria das faculdades de Contabilidade do Brasil. É importante ressaltar que

em 1966 surgira a Escola de Correção Monetária, com a publicação da tese de doutoramento

do professor Sérgio de Iudícibus, uma das primeiras contribuições nacionais à Contabilidade

mundial, visando controlar o processo inflacionário vivido pelo país.

23

O ano de 1976 foi muito importante para a Contabilidade brasileira pela publicação,

em 15 de dezembro, da nova Lei das Sociedades por Ações. Silva (Apud SCHMIDT, 2000, p.

213) afirma que

“[...] mantendo a tradição, esta Lei incorpora normas e

práticas contábeis das mais sadias, representando um dos

maiores avanços para a área da Contabilidade,

incorporando definitivamente as tendências da Escola

Americana [...]”.

Para Iudícibus (Apud SCHMIDT, 2000, p. 214) as principais contribuições dessa Lei

são:

(1) clara separação entre Contabilidade Comercial (Contabilidade ‘Contábil’) e Contabilidade

para fins fiscais;

(2) aperfeiçoamento da classificação das contas no balanço;

(3) introdução da reavaliação a valor de mercado;

(4) introdução do método de equivalência patrimonial na avaliação de investimentos;

(5) criação da reserva de lucros a realizar; e

(6) aperfeiçoamento do mecanismo de correção monetária.

Mais adiante, no ano de 1981, o Conselho Federal de Contabilidade emitiu a

Resolução nº 529 que disciplinava as Normas Brasileiras de Contabilidade (NBC). Essa

resolução foi substituída em 1993 pela Resolução CFC n° 751 que dispõe sobre as Normas

Brasileiras de Contabilidade, por causa das mudanças sofridas pelo país na década de 80.

Dentre as normas técnicas, destaca-se a NBC-T-1, baixada pela Resolução CFC n° 750-93,

que substituíra a n° 530-81, que dispõe sobre os Princípios Fundamentais de Contabilidade

(PFC).

Os anos 80, sendo marcados pelas elevadas taxas inflacionárias no país, apesar da

adoção de mecanismos de correção monetária, foi um período durante o qual as informações

derivadas das Demonstrações Contábeis foram muito prejudicadas. Uma das medidas

adotadas para melhorar o nível dessas informações foi a obrigatoriedade da elaboração e da

publicação das Demonstrações Contábeis Complementares das companhias abertas, em

moeda de poder aquisitivo constante, estabelecida pela Instrução CVM nº 64, de 1987. Vale

destacar que Eliseu Martins era o diretor da CVM naquele ano, e que essa Instrução foi o

ápice da Escola de Correção Monetária. Em 1995, em função de um novo plano econômico,

24

conhecido como “plano real” e da queda da inflação que se materializou, a Lei n° 9.249

revogou a correção monetária das Demonstrações Contábeis.

Em síntese o processo histórico do desenvolvimento da Contabilidade no Brasil é bem

mais recente, se comparado com a de outros países, principalmente, em relação à história

contábil européia e americana. O desenvolvimento Contábil brasileiro acompanhou as

doutrinas dos pensamentos contábeis oriundos das escolas italianas e americanas e foi

fortemente influenciado pela ação governamental através de legislações específicas no campo

do exercício da profissão contábil, principalmente no campo dos aspectos tributários.

3.2 FORMAÇÃO

Depois de terminar o curso de II Grau completo, atual ensino médio, a pessoa ingressa

no curso universitário em Ciências Contábeis, com duração de quatro anos, abrangendo

aproximadamente 3000 horas-aula.

Para se obter o Diploma, não há obrigação legal de realizar estágio prático em

empresa. Após obter o Diploma Universitário é necessário realizar um exame de suficiência

do conhecimento adquirido. O exame é elaborado pelo Conselho Federal De Contabilidade

(CFC), sendo aplicado no mesmo dia pelos Conselhos Regionais De Contabilidade (CRCs)

espalhados no Brasil. Uma vez aprovado nessa prova o estudante se torna habilitado para

exercer a profissão de Contador, em todas as áreas de especialização como, por exemplo,

– Perito contador

– Auditor de companhias fechadas

– Contabilidade financeira, gerencial ou pública

– Assessoria tributária

Para os que desejarem exercer Auditoria de empresas abertas ou de instituições

financeiras a Comissão De Valores Mobiliários (CVM) exige a realização de exames

adicionais de conhecimento específico, que são elaborados pelo CFC. Não há exigência de

estagio prático profissional anterior em empresa de auditoria independente ou instituição

financeira. Uma pessoa que tenha feito curso superior de Administração, Economia ou

Direito, pode cursar Ciências Contábeis, obtendo crédito pelas disciplinas comuns. No entanto

se fizer Mestrado ou Doutorado em Contabilidade, não terá qualquer benefício, sendo

impedido de exercer a profissão. Para isso deverá prestar vestibular e fazer o curso de

Graduação.

25

O contador brasileiro só tem uma porta de entrada ou saída profissional: realizar o

curso de graduação em ciências contábeis (entrada) e passar na prova do Conselho Regional

de Contabilidade (saída). Essa peculiaridade decorre da exigência do MEC ao impor uma

carga horária mínima para cada disciplina, ao mesmo tempo em que não avalia a carga horária

dos cursos de pós-graduação.

3.2.1 ÁREA DE ATUAÇÃO

São considerados trabalhos técnicos de contabilidade, a organização e execução de

serviços de contabilidade em geral, a escrituração dos livros de contabilidade obrigatórios,

bem como de todos os necessários no conjunto da organização contábil e levantamento dos

respectivos balanços e demonstrações; as perícias judiciais ou extrajudiciais, revisão de

balanços e de contas em geral, verificação de haveres revisão permanente ou periódica de

escritas, regulações judiciais ou extrajudiciais de avarias grossas ou comuns, assistência aos

Conselhos Fiscais das sociedades anônimas e quaisquer outras atribuições de natureza técnica

conferidas por lei aos profissionais de contabilidade. (Decreto-Lei 9.295 de 27 de maio de

1946, Art. 25).

É a Resolução CFC 560 de 28 de Outubro De 1983, regulamenta a profissão de

Contador e em seu Art.3º estão descritos quais são atribuições privativas dos profissionais da

contabilidade:

1) Avaliação de acervos patrimoniais e verificação de haveres e obrigações, para quaisquer

finalidades, inclusive de natureza fiscal;

2) Avaliação dos fundos do comércio

3) Apuração do valor patrimonial de participações, quotas ou ações;

4) Reavaliações e medição dos efeitos das variações do poder aquisitivo da moeda sobre o

patrimônio e o resultado periódico de quaisquer entidades;

5) Apuração de haveres e avaliação de direitos e obrigações, do acervo patrimonial de

quaisquer entidades, em vista de liquidação, fusão, cisão, expropriação no interesse público,

transformação ou incorporação dessas entidades, bem como em razão de entrada, retirada,

exclusão ou falecimentos de sócios quotistas ou acionistas;

6) Concepção dos planos de determinação das taxas de depreciação e exaustão dos bens

materiais e dos de amortização dos valores imateriais inclusive de valores diferidos;

7) Implantação e aplicação dos planos de depreciação, amortização e diferimento, bem como

de correções monetárias e reavaliações;

26

8) Regulações judiciais ou extrajudiciais;

9) Escrituração regular, oficial ou não, de todos os fatos relativos aos patrimônios e às

variações patrimoniais das entidades, por quaisquer métodos, técnicos ou processo;

10) Classificação dos fatos para registro contábeis, por qualquer processo, inclusive

computação eletrônica, e respectiva validação dos registros e demonstrações;

11) Abertura e encerramento de escritas contábeis;

12) Execução dos serviços de escrituração em todas as modalidades específicas, conhecidas

por denominações que informam sobre o ramo de atividade, como contabilidade bancária,

contabilidade comercial, contabilidade de condomínio, contabilidade industrial, contabilidade

imobiliária, contabilidade macroeconômica, contabilidade seguros, contabilidade de serviços

contabilidade pública, contabilidade agrícola, contabilidade pastoril, contabilidade das

entidades de fins ideais, contabilidade de transportes , e outras;

13) Controle de formalização, guarda , manutenção ou destruição de livros e outros meios de

registro contábeis, bem como dos documentos relativos à vida patrimonial;

14) Elaboração de balancetes e de demonstrações do movimento por contas ou grupos de

contas, de forma analítica ou sintética;

15) Levantamento de balanços de qualquer tipo ou natureza e para quaisquer finalidades,

como balanços patrimoniais, balanços de resultados, balanços acumulados ,balanços de

origens de recursos, balanços de fundos, balanços financeiros, balanços de capitais, e outros;

16) Tradução, em moeda nacional, das demonstrações contábeis originalmente em moeda

estrangeira e vice-versa;

17) Integração de balanços, inclusive consolidações, também de subsidiárias do exterior;

18) Apuração, cálculo e registro de custos, em qualquer sistema ou concepção: custeio por

absorção ou global, total ou parcial; custeio direto, marginal ou variável ; custeio por centro

de responsabilidade com valores reais, normalizados ou padronizados, históricos ou

projetados, com registros em partidas dobrados ou simples , fichas, mapas, planilhas, folhas

simples ou formulários contínuos ,com manual, mecânico, computadorizado ou outro

qualquer, para todas as finalidades, desde a avaliação de estoques até a tomada de decisão

sobre a forma mais econômica sobre como, onde, quando e o que produzir e vender;

19) Análise de custos e despesas, em qualquer modalidade, em relação a quaisquer funções

como a produção, administração, distribuição, transportes, comercialização, exportação,

publicidade, e outras, bem como análise com vistas à racionalização das operações e do uso

de equipamentos e materiais, e ainda a otimização do resultado diante do grau de ocupação ou

volume de operações;

27

20) Controle, avaliação e estudo da gestão econômica, financeira e patrimonial das empresa e

demais entidades;

21) Análise de custos com vistas ao estabelecimento dos preços de venda de mercadorias,

produtos ou serviços, bem como de tarifas nos serviços públicos, e a comprovação dos

reflexos dos aumentos de custos nos preços de venda, diante de órgãos governamentais;

22) Análise de balanços;

23) Análise do comportamento das receitas;

24) Avaliação do desempenho das entidades e exame das causas de insolvência ou

incapacidade de geração de resultado;

25) Estudo sobre a destinação do resultado e cálculo do lucro por ação ou outra unidade de

capital investido;

26) Determinação de capacidade econômico-financeira das entidades, inclusive nos conflitos

trabalhistas e de tarifa;

27) Elaboração de orçamentos de qualquer tipo, tais como econômicos, financeiros,

patrimoniais e de investimentos;

28) Programação orçamentária e financeira, e acompanhamento da execução de orçamentos-

programa, tanto na parte física quanto na monetária;

29) Análise das variações orçamentárias;

30) Conciliações de conta;

31) Organização dos processos de prestação de contas das entidades e órgãos da

administração pública federal, estadual, municipal, dos territórios federais, das autarquias,

sociedade de economia mista, empresas públicas e fundações de direito público, a serem

julgados pelos tribunais, conselhos de contas ou órgãos similares;

32) Revisões de balanços, contas ou quaisquer demonstrações ou registro contábeis;

33) Auditoria interna operacional;

34) Auditoria externa independente;

35) Perícias contábeis, judiciais e extrajudiciais;

36) Fiscalização tributária que requeira exame ou interpretação de peças contábeis de

qualquer natureza;

37) Organização dos serviços contábeis quanto à concepção, planejamento e estrutura

material, bem como o estabelecimento de fluxogramas de processamento, cronogramas,

organogramas, modelos de formulários e similares;

38) Planificação das contas, com a descrição das suas funções e do funcionamento dos

serviços contábeis;

28

39) Organização e operação dos sistemas de controle interno;

40) Organização e operação dos sistemas de controle patrimonial, inclusive quanto à

existência e localização física dos bens;

41) Organização e operação dos sistemas de controle de materiais, matérias-primas,

mercadorias e produtos semi fabricados e prontos, bem como dos serviços em andamento;

42) Assistência aos conselhos fiscais das entidades, notadamente das sociedades por ações;

43) Assistência aos comissários nas concordatas, aos síndicos nas falências, e aos liquidantes

de qualquer massa ou acervo patrimonial;

44) Magistério das disciplinas compreendidas na Contabilidade, em qualquer nível de ensino

no de pós-graduação;

45) Participação em bancas de exame e em comissões julgadoras de concursos, onde sejam

aferidos conhecimentos relativos à Contabilidade;

46) Estabelecimento dos princípios e normas técnicas de Contabilidade;

47) Declaração de Imposto de Renda, pessoa jurídica;

48) Demais atividades inerentes às Ciências Contábeis e suas aplicações.

Cabe ressaltar que o §1º do CFC 560 de 28 de Outubro De 1983, observa que estas são

atribuições privativas dos contadores, observado o disposto no § 2º, as enunciadas neste

artigo, sob os números 1, 2, 3, 4, 5, 6, 19, 20, 21, 22, 23, 24, 25, 26, 29, 30, 32, 33, 34, 35, 36,

42, 43, além dos 44 e 45, quando se referirem a nível superior. Esta redação foi alterada pela

Resolução CFC 898/2001). Observa-se que § 2º deste mesmo CFC, que os serviços

mencionados neste artigo sob os números 5, 6, 22, 25, 30, somente poderão ser executados

pelos Técnicos em Contabilidade da qual sejam titulares.

3.3 A IMPORTÂNCIA DO PROFISISONAL CONTÁBIL PARA A

SOCIEDADE

Para Lisboa et al. (1997), em se tratando da ética profissional, apresentam um

conjunto de elementos que devem estar inseridos nas ações dos profissionais em

contabilidade, materializados no código da profissão, que envolve questões de obediência às

regras da sociedade, ao servir com lealdade e diligência, e ao respeito próprio. Para os autores

são quatro os preceitos mínimos a serem considerados no exercício profissional e num

consequente manual de conduta, a competência, o sigilo, a integridade e a objetividade. Esses

englobam a atuação do profissional que “...deve manter um comportamento adequado às

exigências que lhe faz a sociedade.” (Lisboa et al.,1997, p. 61).

29

4. CÓDIGO DE ÉTICA

Os códigos contêm os padrões morais que os profissionais de uma determinada classe

devem aceitar e observar. Além disso, têm como objetivo regular as relações entre os

membros dessa categoria, bem como entre ela e a sociedade, de maneira impositiva. Não é

dada ao profissional a possibilidade de optar pela postura ética que ele julga mais adequada

para resolver determinado dilema. Se divergir do código, será punido.

Assim, a ética profissional passa a ser, desde sua regulamentação, um conjunto de

prescrições de conduta. Deixam, portanto, de ser normas puramente éticas, para serem normas

jurídicas de direito administrativo, das quais, do descumprimento de seus mandamentos,

decorrem sanções administrativas (advertência; suspensão; dentre outras punições). Nesse

contexto, as infrações éticas acabam se equiparando ou sendo tratadas igualmente às demais

infrações funcionais. (BITTAR, 2002, p. 368).

Os códigos de ética de profissões regulamentadas por Conselho de Classe são

impositivos porque quem os elabora possui autoridade delegada pelo Estado não apenas para

criá-los, mas para fazê-los cumprir. Ao Conselho Federal de Contabilidade (CFC) foi

concedido por delegação do Estado a autoridade para punir atos que contrariem as normas de

conduta estabelecidas pela classe, quando do exercício profissional, aplicando punições como

advertência reservada ou censura pública.

CÓDIGO DE ÉTICA DO CONTADOR

RESOLUÇÃO CFC Nº 803/1996.

CAPÍTULO I

DO OBJETIVO

Art. 1º Este Código de Ética Profissional tem por objetivo fixar a forma pela qual se devem

conduzir os Profissionais da Contabilidade, quando no exercício profissional e nos assuntos

relacionados à profissão e à classe. (Redação alterada pela Resolução CFC nº 1.307/10, de

09/12/2010)

CAPÍTULO II

DOS DEVERES E DAS PROIBIÇÕES

Art. 2º São deveres do Profissional da Contabilidade: (Redação alterada pela Resolução CFC

nº 1.307/10, de 09/12/2010)

30

I – exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observada toda

a legislação vigente, em especial aos Princípios de Contabilidade e as Normas Brasileiras de

Contabilidade, e resguardados os interesses de seus clientes e/ou empregadores, sem prejuízo

da dignidade e independência profissionais; (Redação alterada pela Resolução CFC nº

1.307/10, de 09/12/2010).

II – guardar sigilo sobre o que souber em razão do exercício profissional lícito, inclusive no

âmbito do serviço público, ressalvados os casos previstos em lei ou quando solicitado por

autoridades competentes, entre estas os Conselhos Regionais de Contabilidade;

III – zelar pela sua competência exclusiva na orientação técnica dos serviços a seu cargo;

IV – comunicar, desde logo, ao cliente ou empregador, em documento reservado, eventual

circunstância adversa que possa influir na decisão daquele que lhe formular consulta ou lhe

confiar trabalho, estendendo-se a obrigação a sócios e executores;

V – inteirar-se de todas as circunstâncias, antes de emitir opinião sobre qualquer caso;

VI – renunciar às funções que exerce, logo que se positive falta de confiança por parte do

cliente ou empregador, a quem deverá notificar com trinta dias de antecedência, zelando,

contudo, para que os interesse dos mesmos não sejam prejudicados, evitando declarações

públicas sobre os motivos da renúncia;

VII – se substituído em suas funções, informar ao substituto sobre fatos que devam chegar ao

conhecimento desse, a fim de habilitá-lo para o bom desempenho das funções a serem

exercidas;

VIII – manifestar, a qualquer tempo, a existência de impedimento para o exercício da

profissão;

IX – ser solidário com os movimentos de defesa da dignidade profissional, seja propugnando

por remuneração condigna, seja zelando por condições de trabalho compatíveis com o

exercício ético-profissional da Contabilidade e seu aprimoramento técnico.

X – cumprir os Programas Obrigatórios de Educação Continuada estabelecidos pelo CFC;

(Criado pelo Art. 5º, da Resolução CFC nº 1.307/10, de 09/12/2010)

XI – comunicar, ao CRC, a mudança de seu domicílio ou endereço e da organização contábil

de sua responsabilidade, bem como a ocorrência de outros fatos necessários ao controle e

fiscalização profissional. (Criado pelo Art. 6º, da Resolução CFC nº 1.307/10, de 09/12/2010)

XII – auxiliar a fiscalização do exercício profissional. (Criado pelo Art. 7º, da Resolução

CFC nº 1.307/10, de 09/12/2010)

31

Art. 3º No desempenho de suas funções, é vedado ao Profissional da Contabilidade: (Redação

alterada pela Resolução CFC nº 1.307/10, de 09/12/2010)

I – anunciar, em qualquer modalidade ou veículo de comunicação, conteúdo que resulte na

diminuição do colega, da Organização Contábil ou da classe, em detrimento aos demais,

sendo sempre admitida a indicação de títulos, especializações, serviços oferecidos, trabalhos

realizados e relação de clientes; (Redação alterada pela Resolução CFC nº 1.307/10, de

09/12/2010)

II – assumir, direta ou indiretamente, serviços de qualquer natureza, com prejuízo moral ou

desprestígio para a classe;

III – auferir qualquer provento em função do exercício profissional que não decorra

exclusivamente de sua prática lícita;

IV – assinar documentos ou peças contábeis elaborados por outrem, alheio à sua orientação,

supervisão e fiscalização;

V – exercer a profissão, quando impedido, ou facilitar, por qualquer meio, o seu exercício aos

não habilitados ou impedidos;

VI – manter Organização Contábil sob forma não autorizada pela legislação pertinente;

VII – valer-se de agenciador de serviços, mediante participação desse nos honorários a

receber;

VIII – concorrer para a realização de ato contrário à legislação ou destinado a fraudá-la ou

praticar, no exercício da profissão, ato definido como crime ou contravenção;

IX – solicitar ou receber do cliente ou empregador qualquer vantagem que saiba para

aplicação ilícita;

X – prejudicar, culposa ou dolosamente, interesse confiado a sua responsabilidade

profissional;

XI – recusar-se a prestar contas de quantias que lhe forem, comprovadamente, confiadas;

XII – reter abusivamente livros, papéis ou documentos, comprovadamente confiados à sua

guarda;

XIII – aconselhar o cliente ou o empregador contra disposições expressas em lei ou contra os

Princípios de Contabilidade e as Normas Brasileiras de Contabilidade editadas pelo Conselho

Federal de Contabilidade; (Redação alterada pela Resolução CFC nº 1.307/10, de

09/12/2010)

XIV – exercer atividade ou ligar o seu nome a empreendimentos com finalidades ilícitas;

XV – revelar negociação confidenciada pelo cliente ou empregador para acordo ou transação

que, comprovadamente, tenha tido conhecimento;

32

XVI – emitir referência que identifique o cliente ou empregador, com quebra de sigilo

profissional, em publicação em que haja menção a trabalho que tenha realizado ou orientado,

salvo quando autorizado por eles;

XVII – iludir ou tentar iludir a boa-fé de cliente, empregador ou de terceiros, alterando ou

deturpando o exato teor de documentos, bem como fornecendo falsas informações ou

elaborando peças contábeis inidôneas;

XVIII – não cumprir, no prazo estabelecido, determinação dos Conselhos Regionais de

Contabilidade, depois de regularmente notificado;

XIX – intitular-se com categoria profissional que não possua, na profissão contábil;

XX – executar trabalhos técnicos contábeis sem observância dos Princípios de Contabilidade

e das Normas Brasileiras de Contabilidade editadas pelo Conselho Federal de Contabilidade;

(Redação alterada pela Resolução CFC nº 1.307/10, de 09/12/2010)

XXI – renunciar à liberdade profissional, devendo evitar quaisquer restrições ou imposições

que possam prejudicar a eficácia e correção de seu trabalho;

XXII – publicar ou distribuir, em seu nome, trabalho científico ou técnico do qual não tenha

participado;

XXIII – Apropriar-se indevidamente de valores confiados a sua guarda; (Criado pelo Art. 12,

da Resolução CFC nº 1.307/10, de 09/12/2010)

XXIV – Exercer a profissão demonstrando comprovada incapacidade técnica. (Criado pelo

Art. 13, da Resolução CFC nº 1.307/10, de 09/12/2010)

XXV – Deixar de apresentar documentos e informações quando solicitado pela fiscalização

dos Conselhos Regionais. (Criado pelo Art. 14, da Resolução CFC nº 1.307/10, de

09/12/2010)

Art. 4º O Profissional da Contabilidade poderá publicar relatório, parecer ou trabalho técnico-

profissional, assinado e sob sua responsabilidade. (Redação alterada pela Resolução CFC nº

1.307/10, de 09/12/2010)

Art. 5º O Contador, quando perito, assistente técnico, auditor ou árbitro, deverá;

I – recusar sua indicação quando reconheça não se achar capacitado em face da especialização

requerida;

II – abster-se de interpretações tendenciosas sobre a matéria que constitui objeto de perícia,

mantendo absoluta independência moral e técnica na elaboração do respectivo laudo;

III – abster-se de expender argumentos ou dar a conhecer sua convicção pessoal sobre os

33

direitos de quaisquer das partes interessadas, ou da justiça da causa em que estiver servindo,

mantendo seu laudo no âmbito técnico e limitado aos quesitos propostos;

IV – considerar com imparcialidade o pensamento exposto em laudo submetido à sua

apreciação;

V – mencionar obrigatoriamente fatos que conheça e repute em condições de exercer efeito

sobre peças contábeis objeto de seu trabalho, respeitado o disposto no inciso II do art. 2º;

VI – abster-se de dar parecer ou emitir opinião sem estar suficientemente informado e munido

de documentos;

VII – assinalar equívocos ou divergências que encontrar no que concerne à aplicação dos

Princípios de Contabilidade e Normas Brasileiras de Contabilidade editadas pelo CFC;

(Redação alterada pela Resolução CFC nº 1.307/10, de 09/12/2010)

VIII – considerar-se impedido para emitir parecer ou elaborar laudos sobre peças contábeis,

observando as restrições contidas nas Normas Brasileiras de Contabilidade editadas pelo

Conselho Federal de Contabilidade;

IX – atender à Fiscalização dos Conselhos Regionais de Contabilidade e Conselho Federal de

Contabilidade no sentido de colocar à disposição desses, sempre que solicitado, papéis de

trabalho, relatórios e outros documentos que deram origem e orientaram a execução do seu

trabalho.

CAPÍTULO III

DO VALOR DOS SERVIÇOS PROFISSIONAIS

Art. 6º O Profissional da Contabilidade deve fixar previamente o valor dos serviços, por

contrato escrito, considerados os elementos seguintes: (Redação alterada pela Resolução

CFC nº 1.307/10, de 09/12/2010)

I – a relevância, o vulto, a complexidade e a dificuldade do serviço a executar;

II – o tempo que será consumido para a realização do trabalho;

III – a possibilidade de ficar impedido da realização de outros serviços;

IV – o resultado lícito favorável que para o contratante advirá com o serviço prestado;

V – a peculiaridade de tratar-se de cliente eventual, habitual ou permanente;

VI – o local em que o serviço será prestado.

Art. 7º O Profissional da Contabilidade poderá transferir o contrato de serviços a seu cargo a

outro profissional, com a anuência do cliente, sempre por escrito, de acordo com as normas

34

expedidas pelo Conselho Federal de Contabilidade. (Redação alterada pela Resolução CFC

nº 1.307/10, de 09/12/2010)

Parágrafo único. O Profissional da Contabilidade poderá transferir parcialmente a execução

dos serviços a seu cargo a outro profissional, mantendo sempre como sua a responsabilidade

técnica. (Redação alterada pela Resolução CFC nº 1.307/10, de 09/12/2010)

Art. 8º É vedado ao Profissional da Contabilidade oferecer ou disputar serviços profissionais

mediante aviltamento de honorários ou em concorrência desleal. (Redação alterada pela

Resolução CFC nº 1.307/10, de 09/12/2010)

CAPÍTULO IV

DOS DEVERES EM RELAÇÃO AOS COLEGAS E À CLASSE

Art. 9º A conduta do Profissional da Contabilidade com relação aos colegas deve ser pautada

nos princípios de consideração, respeito, apreço e solidariedade, em consonância com os

postulados de harmonia da classe. (Redação alterada pela Resolução CFC nº 1.307/10, de

09/12/2010)

Parágrafo único. O espírito de solidariedade, mesmo na condição de empregado, não induz

nem justifica a participação ou conivência com o erro ou com os atos infringentes de normas

éticas ou legais que regem o exercício da profissão.

Art. 10 O Profissional da Contabilidade deve, em relação aos colegas, observar as seguintes

normas de conduta: (Redação alterada pela Resolução CFC nº 1.307/10, de 09/12/2010)

I – abster-se de fazer referências prejudiciais ou de qualquer modo desabonadoras;

II – abster-se da aceitação de encargo profissional em substituição a colega que dele tenha

desistido para preservar a dignidade ou os interesses da profissão ou da classe, desde que

permaneçam as mesmas condições que ditaram o referido procedimento;

III – jamais apropriar-se de trabalhos, iniciativas ou de soluções encontradas por colegas, que

deles não tenha participado, apresentando-os como próprios;

IV – evitar desentendimentos com o colega a que vier a substituir no exercício profissional.

Art. 11 O Profissional da Contabilidade deve, com relação à classe, observar as seguintes

normas de conduta: (Redação alterada pela Resolução CFC nº 1.307/10, de 09/12/2010)

I – prestar seu concurso moral, intelectual e material, salvo circunstâncias especiais que

justifiquem a sua recusa;

35

II – zelar pelo prestígio da classe, pela dignidade profissional e pelo aperfeiçoamento de suas

instituições;

III – aceitar o desempenho de cargo de dirigente nas entidades de classe, admitindo-se a justa

recusa;

IV – acatar as resoluções votadas pela classe contábil, inclusive quanto a honorários

profissionais;

V – zelar pelo cumprimento deste Código;

VI – não formular juízos depreciativos sobre a classe contábil;

VII – representar perante os órgãos competentes sobre irregularidades comprovadamente

ocorridas na administração de entidade da classe contábil;

VIII – jamais utilizar-se de posição ocupada na direção de entidades de classe em benefício

próprio ou para proveito pessoal.

CAPÍTULO V

DAS PENALIDADES

Art. 12 A transgressão de preceito deste Código constitui infração ética, sancionada, segundo

a gravidade, com a aplicação de uma das seguintes penalidades:

I – advertência reservada;

II – censura reservada;

III – censura pública.

§ 1º Na aplicação das sanções éticas, podem ser consideradas como atenuantes:

(Redação alterada pela Resolução CFC nº 1.307/10, de 09/12/2010)

I – ação desenvolvida em defesa de prerrogativa profissional; (Redação alterada pela

Resolução CFC nº 1.307/10, de 09/12/2010)

II – ausência de punição ética anterior; (Redação alterada pela Resolução CFC nº 1.307/10,

de 09/12/2010)

III – prestação de relevantes serviços à Contabilidade. (Redação alterada pela Resolução

CFC nº 1.307/10, de 09/12/2010)

§ 2º Na aplicação das sanções éticas, podem ser consideradas como agravantes: (Criado pelo

Art. 25, da Resolução CFC nº 1.307/10, de 09/12/2010)

I – Ação cometida que resulte em ato que denigra publicamente a imagem do Profissional da

Contabilidade; (Criado pelo Art. 25, da Resolução CFC nº 1.307/10, de 09/12/2010)

36

II – punição ética anterior transitada em julgado. (Criado pelo Art. 25, da Resolução CFC nº

1.307/10, de 09/12/2010)

Art. 13 O julgamento das questões relacionadas à transgressão de preceitos do Código de

Ética incumbe, originariamente, aos Conselhos Regionais de Contabilidade, que funcionarão

como Tribunais Regionais de Ética e Disciplina, facultado recurso dotado de efeito

suspensivo, interposto no prazo de quinze dias para o Conselho Federal de Contabilidade em

sua condição de Tribunal Superior de Ética e Disciplina. (Redação alterada pela Resolução

CFC nº 950, de 29 de novembro de 2002)

§ 1º O recurso voluntário somente será encaminhado ao Tribunal Superior de Ética e

Disciplina se o Tribunal Regional de Ética e Disciplina respectivo mantiver ou reformar

parcialmente a decisão. (Redação alterada pela Resolução CFC nº 950, de 29 de novembro

de 2002)

§ 2º Na hipótese do inciso III do art. 12, o Tribunal Regional de Ética e Disciplina deverá

recorrer ex officio de sua própria decisão (aplicação de pena de Censura Pública). (Redação

alterada pela Resolução CFC nº 950, de 29 de novembro de 2002)

§ 3º Quando se tratar de denúncia, o Conselho Regional de Contabilidade comunicará ao

denunciante a instauração do processo até trinta dias após esgotado o prazo de defesa.

(Renumerado pela Resolução CFC nº 819, de 20 de novembro de 1997)

Art. 14 O Profissional da Contabilidade poderá requerer desagravo público ao Conselho

Regional de Contabilidade, quando atingido, pública e injustamente, no exercício de sua

profissão. (Redação alterada pela Resolução CFC nº 1.307/10, de 09/12/2010)

CAPÍTULO VI

DAS DISPOSIÇÕES GERAIS (Criado pelo Art. 27, da Resolução CFC nº 1.307/10, de

09/12/2010)

Art. 15 Este Código de Ética Profissional se aplica aos Contadores e Técnicos em

Contabilidade regidos pelo Decreto-Lei nº. 9.295/46, alterado pela Lei nº. 12.249/10.

(Criado pelo Art. 28, da Resolução CFC nº 1.307/10, de 09/12/2010).

37

4.1 DECRETO LEI 9.295

As normas existentes na carreira profissional em contabilidade, foi regulamentada no

Brasil através do Decreto-lei 9.295 de maio de 1946. Esse ato institucionalizador criou o

Conselho Federal e os Conselhos Regionais de Contabilidade que representam os

profissionais e têm o poder de regulamentar as normas e os atos da profissão. O mesmo

decreto dividiu a profissão em duas categorias: técnicos e contadores, caracterizados pelo

nível de formação acadêmica e por um conjunto de prerrogativas profissionais estabelecidas

através da Resolução CFC nº. 560 de 1983.

Sãos os Conselhos Regionais, criados a nos mesmo moldes do Conselho Federal, que

fiscalizam o exercício da profissão contábil.

Art. 2o A fiscalização do exercício da profissão contábil,

assim entendendo-se os profissionais habilitados como

contadores e técnicos em contabilidade, será exercida

pelo Conselho Federal de Contabilidade e pelos

Conselhos Regionais de Contabilidade a que se refere o

art. 1o. (Redação dada pela Lei nº 12.249, de 2010)

São atribuições do Conselho Federal de Contabilidade:

a) organizar o seu Regimento Interno;

b) aprovar os Regimentos Interno organizados pelos Conselhos Regionais modificando o

que se tornar necessário, a fim de manter a respectiva unidade de ação;

c) tomar conhecimento de quaisquer dúvidas suscitadas nos Conselhos Regionais e dirimi-

las;

d) decidir, em última instância, recursos de penalidade imposta pelos Conselhos Regionais;

e) publicar o relatório anual de seus trabalhos, em que deverá figurar a relação de todos os

profissionais registrados.

f) regular acerca dos princípios contábeis, do Exame de Suficiência, do cadastro de

qualificação técnica e dos programas de educação continuada; e editar Normas Brasileiras

de Contabilidade de natureza técnica e profissional.

38

CONCLUSÃO

Conscientizar o profissional contábil no que diz respeito a sua integridade,

honestidade, idoneidade e ética diante de si mesmo e da sociedade, é de primordial

importância para a credibilidade da classe. Valorizar a ética profissional, em foco aqui do

profissional contábil, começa com a reflexão pessoal e deve ser iniciada antes mesmo da

prática profissional.

Prestar serviço de forma transparente, seguindo as normas, condutas, regras e códigos,

de acordo com os alicerces e parâmetros éticos é o que garantirá a credibilidade do

profissional, assim como regem os princípios morais da sociedade.

Um contador que tem um perfeito comportamento ético-profissional, é aquele

profissional que tem caráter e que acredita na dignidade humana, que busca a realização

plena, tanto no campo profissional como no pessoal. Este terá como consequência, a

credibilidade diante da sociedade e de sua classe.

39

REFERÊNCIAS BIBLIOGRÁFICAS APIASSU, H; MARCONDES, D. Dicionário básico de filosofia. 3ª. Ed. Rio de Janeiro: Jorge Zahar Editor, 1996. BITTAR, E. C.B. Curso de Ética Jurídica: ética geral e profissional. São Paulo: Saraiva, 2002. GIANOTTI, J.A. Moralidade Pública e Moralidade Privada. In: Adauto Novaes (org.). Ética. São Paulo: Companhia das Letras, 1992, p.239-245. DECRETO – LEI 2.295. Presidência da República. Subchefia de Assuntos Jurídicos: 27 de maio de 1946. Disponível em < http://www.planalto.gov.br/ccivil_03/decreto-lei/Del9295. htm>. Acesso em 25 de janeiro de 2015. FERREIRA, A. B. H. Minidicionário da Língua Portuguesa. 1977. FURTADO, M. B. Síntese da economia brasileira. 5. ed. Rio de Janeiro: LTC – Livros Técnicos e Científicos, 1988. GIANNETTI, E. Vícios privados, benefícios públicos: a ética na riqueza das nações. São Paulo: Cia. das Letras, 1993. _____. Nada é tudo: Ética, economia e brasilidade. Rio de Janeiro: Campus, 2000 HIGOUNET, C. História concisa da escrita. Tradução da 10. ed. corrigida Marcos Marcionilo. São Paulo: Parábola Editorial, 2003. LISBOA, L. P. Ética Geral e Profissional e Contabilidade. São Paulo: Atlas, 1997. LUSTOSA, P. R. B., DANTAS, J. A., FERNANDES, B. V. R., DA SILVA, J. D. G. A moral do contador brasileiro: uma avaliação por meio da escala ética multidimensional. Revista Contabilidade Vista & Revista, ISSN 0103-734X, Universidade Federal de Minas Gerais, Belo Horizonte, v. 23, n. 1, p. 15-45, jan./mar. 2012. Disponível em < http://web.face. ufmg.br/face/revista/index.php/contabilidadevistaerevista/article/view/1001>. Acesso em 25/02/2015. _________. Ética geral e profissional em contabilidade. Fundação Instituto de Pesquisas Contábeis Atuariais e Financeiras. São Paulo: Atlas, 2009. MENDES, S. P. A ética responsável do gestor de projetos. Artigo: 2005. Disponível em < http://webinsider.com.br/2005/12/12/a-etica-responsavel-do-gestor-de-projetos/ >. Acesso em 15/01/2015. IUDÍCIBUS, S.; MARION, J. C. Introdução à teoria da contabilidade. 3. ed. São Paulo: Atlas, 2002. NBC TC240. Normas Brasileiras de Contabilidade. Disponível em < http://www.crcpr.org.br /new/content/download/camaraTecnica/NBCTA240.pdf>. Acesso em 18 de janeiro de 2015.

40

NEME, C. M. B. Ética Profissional: (Re) Pensando Conceitos e Práticas. Bauru: Divisão Técnica De Biblioteca E Documentação, Unesp, 2008. PADRÃO, J. M. F. A ética na Gestão de Projetos. Disponível em < http://www.techoje. com.br/site/techoje/categoria/detalhe_artigo/369>. Acesso em 21/12/2014. PINSKY, J. As primeiras civilizações. 21. ed. São Paulo: Contexto, 2003. PINTO, R. S.; FARIA, J. H. O Discurso e a Prática da Ética nas Relações de Trabalho: os Paradoxos da Práxis de uma Organização Bancária. Anais do ENANPAD. 2004, p. 16. PONCHIROLLI, O. SOUZA LIMA, J. E. Ética Empresarial. Disponível em < http://www. unifae.br/publicacoes/pdf/cap_humano/5.pdf >. Acesso em 25/02/2015. RESOLUÇÃO CFC 560 DE 28 DE OUTUBRO DE 1983. Disponível em < http://www.portaldecontabilidade.com.br/legislacao/resolucaocfc560.htm>. Acesso em 25 de janeiro de 2015. RESOLUÇÃO CFC Nº 803/1996. CÓDIGO DE ÉTICA PROFISSIONAL DO CONTADOR – CEPC. Disponível em < http://www.portaldecontabilidade.com.br/nbc/ res803.htm >. Acesso em 23/02/2015. SÁ, A. L. Teoria da contabilidade. 3. ed. São Paulo: Atlas, 2002. ______. História geral e das doutrinas da contabilidade. São Paulo: Atlas, 1997. VALLS, A.L.M. O que é ética. Coleção Primeiros Passos. São Paulo: Brasiliense, 2006. VÁZQUEZ, A. S. Ética. 27ª ed. Rio de Janeiro: Civilização Brasileira, 2005. p.304. VILELA, S. Ética e respeito mútuo é desenvolvimento humano. Artigo: nov. 2006. Disponível em: < http://www.plugbr.net/2006/11/27/etica-e-respeito-mutuo-e-desenvolvimento-humano >. Acesso em 12/01/2015. VICENTIN, S. O professor e a ética profissional. [Artigo].Sindicato dos Professores do Paraná, 2005. Disponível em <http://www.sinpropar.org.br/>. SILVA, H.; CARLI, D.; PEREIRA, A. M. Evolução histórica. RBC: Revista Brasileira de Contabilidade , v. 20, p. 28, 1991. SCHMIDT, P. História do pensamento contábil. Porto Alegre: Bookman, 2000. TOSTES, F. P. Formação do Contador. Uma visão comparativa Brasil, França e Estados Unidos. Artigo. Rio de Janeiro, 2005.